ภาษีสังหาริมทรัพย์สามารถขอคืนได้ สังหาริมทรัพย์: ความแตกต่างทางภาษี ภาษีทรัพย์สินที่ได้มาในปี

1. องค์กรบน OSN(รวมถึงหน่วยแยกต่างหากที่มี ยอดคงเหลือแยกต่างหาก) ซึ่งมีสินทรัพย์ถาวรในงบดุลที่รับรู้เป็นวัตถุประสงค์ในการเก็บภาษีสำหรับภาษีทรัพย์สิน

2. องค์กรในระบบภาษีแบบง่ายและ UTIIเป็นเจ้าของ

3. องค์กรเกี่ยวกับภาษีเกษตรแบบครบวงจรเกี่ยวข้องกับทรัพย์สินบางอย่าง

ภาษีทรัพย์สินขององค์กร: อสังหาริมทรัพย์

ภาษีนี้ใช้กับอสังหาริมทรัพย์ทั้งหมด ยกเว้น ที่ดินและสิ่งอำนวยความสะดวกในการจัดการสิ่งแวดล้อมอื่น ๆ (ข้อ 1 ข้อ 1 ข้อ 4 ข้อ 374 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

นอกจากนี้การเก็บภาษีอสังหาริมทรัพย์ก็มีลักษณะเฉพาะของตัวเอง ดังนั้น องค์กรใน OSN จะต้องชำระภาษีทรัพย์สินที่เกี่ยวข้องกับ:

- อสังหาริมทรัพย์ที่อยู่ในงบดุลเป็นสินทรัพย์ถาวร

- อสังหาริมทรัพย์ที่อยู่อาศัยที่ไม่รวมอยู่ในข้อมูล การบัญชีเหมือนระบบปฏิบัติการ

องค์กรในระบบภาษีแบบง่ายและ UTII จะต้องชำระภาษี (ข้อ 1 ของบทความ 378.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากพวกเขาเป็นเจ้าของ:

- , ตัวอย่างเช่น, ศูนย์การค้าหรือสถานที่ในนั้น รายการเต็มอสังหาริมทรัพย์ดังกล่าวได้รับไว้ในวรรค 1 ของศิลปะ 378.2 รหัสภาษีของสหพันธรัฐรัสเซีย;

- อสังหาริมทรัพย์ที่อยู่อาศัยซึ่งไม่ได้นำมาพิจารณาในงบดุลตามข้อมูลทางบัญชีเป็นสินทรัพย์ถาวร

องค์กรเกี่ยวกับภาษีเกษตรแบบครบวงจรชำระภาษีทรัพย์สินที่ไม่ได้ใช้ในการผลิตสินค้าเกษตรการแปรรูปขั้นต้นและภายหลัง (อุตสาหกรรม) และการขายผลิตภัณฑ์เหล่านี้ตลอดจนในการให้บริการโดยผู้ผลิตทางการเกษตร (ข้อ 3 ของบทความ 346.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ภาษีทรัพย์สินขององค์กร: สังหาริมทรัพย์

ยังไม่ได้ชำระภาษีสังหาริมทรัพย์ตั้งแต่ 01/01/2019 (กฎหมายของรัฐบาลกลางลงวันที่ 08/03/2018 หมายเลข 302-FZ)

ภาษีทรัพย์สินวิสาหกิจ: ฐานภาษี

โดย กฎทั่วไปฐานภาษีคือ ต้นทุนเฉลี่ยต่อปีทรัพย์สินแต่ในส่วนที่เกี่ยวข้องกับภาษีจะคำนวณตาม มูลค่าที่ดิน(มาตรา 375, 378.2 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ภาษีทรัพย์สินสำหรับนิติบุคคล: รอบระยะเวลาการรายงาน

ระยะเวลาการรายงานภาษีทรัพย์สินขึ้นอยู่กับ ฐานภาษี(ข้อ 2 ของมาตรา 379 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

โดยวิธีการที่หน่วยงานระดับภูมิภาคไม่สามารถจัดตั้งขึ้น รอบระยะเวลาการรายงาน(ข้อ 3 ของมาตรา 379 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ระยะเวลาภาษีสำหรับภาษีทรัพย์สิน

ระยะเวลาภาษีสำหรับภาษีทรัพย์สินขององค์กรจะเหมือนกันสำหรับทุกคน (โดยไม่คำนึงถึงมูลค่าของทรัพย์สินตามการคำนวณภาษี) และเท่ากับปีปฏิทิน (ข้อ 1 ของมาตรา 379 ของรหัสภาษีของ สหพันธรัฐรัสเซีย)

อัตราภาษีทรัพย์สินสำหรับนิติบุคคล

หน่วยงานระดับภูมิภาคมีสิทธิ์กำหนดอัตราภาษีทรัพย์สินได้ด้วยตนเอง แต่จำนวนเงินจะต้องไม่เกินอัตราที่กำหนด รหัสภาษี(ข้อ 1 ของข้อ 380 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) อัตรานี้คือ กรณีทั่วไปคือ 2.2%

ในเวลาเดียวกันได้รับอนุญาตให้กำหนดอัตราภาษีที่แตกต่างกันขึ้นอยู่กับประเภทของผู้เสียภาษีหรือทรัพย์สินที่ได้รับการยอมรับว่าเป็นวัตถุในการจัดเก็บภาษี (ข้อ 2 ของมาตรา 380 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากหน่วยงานระดับภูมิภาคไม่ได้กำหนดอัตราภาษีทรัพย์สินของตนเองสำหรับองค์กร ภาษีนั้นจะถูกคำนวณตามอัตราที่ระบุในรหัสภาษีของสหพันธรัฐรัสเซีย (ข้อ 4 ของมาตรา 380 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การคำนวณภาษีทรัพย์สินสำหรับองค์กร

การคำนวณภาษีตามมูลค่าเฉลี่ยต่อปีของทรัพย์สินแตกต่างจากการคำนวณภาษีตามมูลค่าที่ดิน

และสิ่งสำคัญที่ควรทราบคือเมื่อคำนวณภาษีตามมูลค่าเฉลี่ยต่อปีไม่จำเป็นต้องคำนึงถึงอสังหาริมทรัพย์ซึ่งภาษีจะคำนวณตามมูลค่าที่ดิน

การคำนวณเงินทดรองและภาษีตามมูลค่าเฉลี่ยต่อปีของทรัพย์สิน

ในการคำนวณล่วงหน้าคุณจะต้องกำหนด ต้นทุนเฉลี่ยทรัพย์สิน (ข้อ 4 ของบทความ 376 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

เมื่อพิจารณามูลค่าเฉลี่ยของทรัพย์สินแล้วคุณสามารถคำนวณจำนวนเงินที่ชำระล่วงหน้าได้ (ข้อ 4 ของมาตรา 382 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

ในการคำนวณจำนวนภาษีประจำปี คุณต้องกำหนดมูลค่าเฉลี่ยต่อปีของทรัพย์สิน:

การคำนวณภาษีมีลักษณะดังนี้:

คุณต้องจ่ายเพิ่มให้กับงบประมาณ ณ สิ้นปี โดยคำนวณโดยใช้สูตร:

การคำนวณเงินทดรองและภาษีตามมูลค่าที่ดินของทรัพย์สิน

เพื่อให้เข้าใจว่าต้องจ่ายเงินล่วงหน้าให้กับงบประมาณจำนวนเท่าใดคุณต้องทำการคำนวณต่อไปนี้ (ข้อ 12 ของบทความ 378.2 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

จำนวนภาษีประจำปีถูกกำหนดโดยสูตรต่อไปนี้:

และจำนวนภาษีที่ต้องชำระ ณ สิ้นปีมีการคำนวณดังนี้

กำหนดเวลาชำระภาษีทรัพย์สินนิติบุคคล

กำหนดเวลาในการชำระภาษีทรัพย์สินกำหนดโดยกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (ข้อ 1 ของมาตรา 383 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ตัวอย่างเช่น เจ้าของทรัพย์สินในมอสโกจะต้องชำระภาษีสำหรับปีไม่ช้ากว่าวันที่ 30 มีนาคมของปีถัดจากปีที่รายงาน (ข้อ 1 ข้อ 3 ของกฎหมายมอสโกวันที่ 5 พฤศจิกายน 2546 N 64) และกำหนดเวลาการชำระเงินสำหรับผู้เสียภาษีทรัพย์สินในสาธารณรัฐตาตาร์สถานคือวันที่ 5 เมษายนของปีถัดจากปีที่รายงาน (ส่วนที่ 3 ของมาตรา 4 ของกฎหมายของสาธารณรัฐตาตาร์สถาน ลงวันที่ 28 พฤศจิกายน 2546 ฉบับที่ 49-ZRT)

กำหนดเวลาการชำระภาษีทรัพย์สินล่วงหน้า

กำหนดเวลาในการจ่ายเงินล่วงหน้าและกำหนดเวลาในการชำระภาษีกำหนดโดยหน่วยงานระดับภูมิภาค ดังนั้นข้อกำหนดเหล่านี้อาจแตกต่างกันไปในแต่ละภูมิภาค

ยื่นแบบรายงานภาษีทรัพย์สินนิติบุคคล

ผู้ชำระภาษีทรัพย์สินจะต้องส่งรายงานเกี่ยวกับภาษีนี้ภายในกำหนดเวลาดังต่อไปนี้:

| ประเภทการรายงาน | เมื่อมันปรากฏขึ้น | กำหนดส่งผลงาน |

|---|---|---|

| การคำนวณการชำระภาษีทรัพย์สินล่วงหน้า (ภาคผนวกหมายเลข 4 ถึงคำสั่งของบริการภาษีของรัฐบาลกลางลงวันที่ 31 มีนาคม 2560 เลขที่ ММВ-7-21/271@) | ขึ้นอยู่กับผลรอบระยะเวลารายงาน | ไม่ช้ากว่าวันที่ 30 ของเดือนถัดจากระยะเวลาการรายงาน (ข้อ 2 ของมาตรา 386 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) |

| คำประกาศ (ภาคผนวกหมายเลข 1 ถึงคำสั่งของบริการภาษีของรัฐบาลกลางลงวันที่ 31 มีนาคม 2560 เลขที่ ММВ-7-21/271@) | ในตอนท้ายของปี | ภายในวันที่ 30 มีนาคมของปีถัดจากปีที่รายงาน (ข้อ 3 ของมาตรา 386 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย) |

หากไม่มีการกำหนดรอบระยะเวลาการรายงานในภูมิภาคของคุณ คุณจะต้องส่งคำประกาศสิ้นปีไปยัง Federal Tax Service เท่านั้น

ไม่จำเป็นต้องส่งการคำนวณและการประกาศหากองค์กรไม่มีทรัพย์สินที่ต้องเสียภาษี

ความแตกต่างของการชำระเงินและการรายงาน

องค์กรจะต้องชำระเงินล่วงหน้า/ภาษี ณ สถานที่ตั้งของทรัพย์สิน:

| ที่ตั้งของทรัพย์สิน | ภาษีจ่ายที่ไหน? |

|---|---|

| ทรัพย์สินตั้งอยู่ที่ที่ตั้งขององค์กร (ข้อ 3, 6, มาตรา 383 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) | ใน Federal Tax Service ที่องค์กรจดทะเบียน |

| สถานที่ให้บริการตั้งอยู่ในสถานที่ แยกส่วนมีงบดุลแยกต่างหาก (มาตรา 384 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) | ใน Federal Tax Service ซึ่งมีการลงทะเบียน OP |

| ไม่ สังหาริมทรัพย์ตั้งอยู่นอกที่ตั้งขององค์กรและ OP (มาตรา 385 ของรหัสภาษีของสหพันธรัฐรัสเซีย) | ไปยัง Federal Tax Service ซึ่งให้บริการในอาณาเขตที่ทรัพย์สินนั้นตั้งอยู่ |

ขั้นตอนเดียวกันนี้ใช้กับการส่งรายงานภาษีทรัพย์สิน (ข้อ 1 ของมาตรา 386 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากองค์กรไม่ได้เป็นเจ้าของทรัพย์สินตลอดทั้งปี

หากทรัพย์สินที่ต้องเสียภาษีไม่ได้จดทะเบียนตั้งแต่ต้นปีที่รายงานหรือถูกจำหน่ายในระหว่างปี ข้อเท็จจริงนี้จะไม่ส่งผลกระทบต่อสูตรในการคำนวณเงินทดรอง/ภาษีตามมูลค่าเฉลี่ยต่อปีของทรัพย์สิน

หากเรากำลังพูดถึงทรัพย์สินภาษีจะคำนวณตามมูลค่าที่ดินดังนั้นเงินทดรอง/ภาษีจะถูกคำนวณโดยคำนึงถึงค่าสัมประสิทธิ์การเป็นเจ้าของ (ข้อ 5 ของมาตรา 382 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ค่าสัมประสิทธิ์นี้กำหนดโดยสูตรต่อไปนี้:

เมื่อนับปริมาณ เต็มเดือนความเป็นเจ้าของ จำเป็นต้องคำนึงว่า:

- หากการเป็นเจ้าของอสังหาริมทรัพย์เกี่ยวกับที่ดินเกิดขึ้นก่อนวันที่ 15 ของเดือนนั้น ๆ เดือนที่กำหนดถือว่าสมบูรณ์แล้ว หากสิทธิในอสังหาริมทรัพย์เกิดขึ้นหลังจากวันที่ 15 ของเดือน เดือนนี้จะไม่ถูกนำมาพิจารณา

- หากการเป็นเจ้าของอสังหาริมทรัพย์เกี่ยวกับที่ดินถูกยกเลิกหลังจากวันที่ 15 ของเดือน เดือนนี้จะรวมอยู่ในการคำนวณค่าสัมประสิทธิ์เป็นทั้งเดือน หากสิทธิ์สิ้นสุดลงก่อนวันที่ 15 ของเดือนก็ไม่จำเป็นต้องคำนึงถึงเดือนดังกล่าว

จนถึงปี 2019 วัตถุประสงค์ของการเก็บภาษียังรวมถึงสังหาริมทรัพย์ด้วย (ยกเว้นสังหาริมทรัพย์ซึ่งเป็นของกลุ่มค่าเสื่อมราคา 1 และ 2 - ข้อ 7 ข้อ 4 บทความ 374 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ตั้งแต่ปี 2019 กฎหมายของรัฐบาลกลางลงวันที่ 08/03/2018 N 302-FZ ไม่รวมสังหาริมทรัพย์จากวัตถุประสงค์การเก็บภาษีจากทรัพย์สินขององค์กร ดังนั้นตั้งแต่ปี 2562 สังหาริมทรัพย์ขององค์กรจะไม่ต้องเสียภาษีทรัพย์สิน นอกจากนี้ยังใช้กับสังหาริมทรัพย์ที่ได้มาก่อนปี 2562 ตั้งแต่ปี 2019 เป็นต้นไป เฉพาะอสังหาริมทรัพย์เท่านั้นที่ต้องเสียภาษีทรัพย์สิน

กฎหมายเดียวกัน N 302-FZ ถูกยกเลิกตั้งแต่ปี 2019 สิทธิประโยชน์ทางภาษีทรัพย์สินสำหรับสังหาริมทรัพย์ (ข้อ 25 ของมาตรา 381 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เนื่องจากไม่จำเป็น ความจำเป็นในการได้รับผลประโยชน์นี้ได้หายไปแล้ว เนื่องจากโดยหลักการแล้วสังหาริมทรัพย์ไม่สามารถเก็บภาษีได้ เนื่องจากทรัพย์สินนั้นไม่อยู่ในวัตถุประสงค์ของการเก็บภาษี

การยกเว้นนี้จะใช้กับข้อตกลงสัมปทานด้วย ข้อตกลงสัมปทานเป็นรูปแบบหนึ่งของความร่วมมือระหว่างรัฐและภาคเอกชนตามเงื่อนไขที่เป็นประโยชน์ร่วมกัน โดยรัฐบาลจะโอนทรัพย์สินและบริการบางส่วนไปเพื่อการบริหารจัดการเพื่อปรับปรุงประสิทธิภาพของเศรษฐกิจ

การยกเว้นภาษีขององค์กรสำหรับสังหาริมทรัพย์ทั้งหมดเป็นมาตรการในการลด ภาระภาษีกับผู้ประกอบการและเป็นส่วนหนึ่งของรัฐ นโยบายภาษีซึ่งวางแผนไว้สำหรับช่วงเวลาระหว่างปี 2563 ถึง 2564 โดยมีวัตถุประสงค์เพื่อลดค่าความสามารถหลักขององค์กรและเร่งดำเนินการพัฒนาเทคโนโลยีใหม่ ๆ ในภาคอุตสาหกรรมของรัสเซียให้เร็วขึ้น

ตอนนี้ลดยังไง?

มีจริงมากและ วิธีการทางกฎหมายการลดภาษีทรัพย์สินขององค์กรและโดยไม่ต้องใช้กลอุบายทางอาญาและการหลอกลวงรัฐโดยตรงคุณจำเป็นต้องรู้เกี่ยวกับความซับซ้อนบางประการของการเก็บภาษีและความขัดแย้งของการดำเนินการทางกฎหมายในปัจจุบันจากนั้นคุณสามารถลดภาษีทรัพย์สินลงได้อย่างมาก

วิธีการลดหย่อนภาษีทรัพย์สินแบ่งออกเป็นสองประเภท:

การย้ายสินทรัพย์ไปยังบริษัทอื่น (หรือให้กับผู้ประกอบการรายบุคคล) ที่ไม่ต้องจ่ายภาษีเลย ไม่จ่ายเงินให้กับทรัพย์สินเฉพาะหรือสามารถใช้ประโยชน์จากการลดหย่อนภาษีได้

มูลค่าทรัพย์สินลดลงในการบัญชี

ตัวเลือก การลดหย่อนทางกฎหมายฐานภาษี:

เนื่องจากฐานวัตถุดิบถูกตัดจำหน่ายไปตามความต้องการในการผลิต องค์กรที่มีโครงสร้างใด ๆ ปฏิบัติตามนโยบายในการตัดต้นทุนสำหรับวัสดุสิ้นเปลืองและสามารถใช้วิธีการต่าง ๆ ได้: ตามวิธีเข้าก่อน - ส่วนประกอบที่แพงที่สุดจะถูกตัดออกตามการส่งมอบครั้งล่าสุดโดยใช้การคำนวณเฉลี่ยของต้นทุนของ วัสดุบางกลุ่ม วิธีการนี้ช่วยให้คุณสามารถตัดวัสดุที่ใช้ในการผลิตด้วยต้นทุนสูงสุดส่งผลให้ต้นทุนของผลิตภัณฑ์ที่ผลิตเพิ่มขึ้นและจำนวนกำไรจะลดลง งบดุลสะท้อนถึงมูลค่าที่ต่ำกว่าของสินทรัพย์ ซึ่งไม่ต้องสงสัยเลยว่านำไปสู่การลดภาษีทรัพย์สินอย่างมีนัยสำคัญ

เนื่องจากมีการตีราคาสินทรัพย์ถาวรใหม่ องค์กรหลายแห่งเพิ่มประสิทธิภาพการจัดเก็บภาษีทรัพย์สินโดยใช้วิธีนี้นั่นคือนำไปสู่การฟื้นฟู มูลค่าตลาดสินทรัพย์ถาวร. แต่มีความเสี่ยงอยู่บ้าง: การกำหนดราคาตลาดอย่างแม่นยำนั้นเป็นไปไม่ได้เนื่องจากตัวอย่างเช่นในช่วงเวลาที่ต่างกันอุปกรณ์เดียวกันอาจมีมูลค่าแตกต่างกันอย่างมีนัยสำคัญ แต่ถ้าคุณคำนึงถึงมูลค่าที่ต่ำที่สุดในช่วงระยะเวลาหนึ่ง คุณจะสามารถลดมูลค่าของสินทรัพย์ทั้งหมดลงได้อย่างมาก แม้ว่าการได้รับความช่วยเหลือจากผู้เชี่ยวชาญด้านการประเมินค่าเฉพาะทางจะเป็นเรื่องยากก็ตาม ทั้งหมดนี้จะนำไปสู่การลดลง สินทรัพย์สุทธิแต่ยังมีอีกด้านหนึ่งของเหรียญในรูปแบบของความไม่ไว้วางใจของนักลงทุนและเจ้าหนี้ แต่ฐานภาษีจะลดลงอย่างมาก

โดยใช้วิธีการอนุรักษ์สินทรัพย์ถาวร วิธีการนี้ใช้ได้ในกรณีเดียวเท่านั้น: เมื่อสินทรัพย์ที่มีอยู่มีภาระภาษีที่ไม่สามารถจ่ายได้ แต่ก็เป็นไปไม่ได้ที่จะรับรู้อย่างเต็มที่ ในอนาคตพวกเขาอาจกลายเป็นสินทรัพย์ถาวร ในกรณีนี้มีการออกคำสั่งจากฝ่ายบริหารขององค์กรให้อายัดโดยต้องแจ้งให้หน่วยงานภาษีทราบ

การลดฐานตามสินค้าคงคลัง หากการตรวจสอบเผยให้เห็นผลิตภัณฑ์ที่ผลิตที่ล้าสมัยและใช้งานไม่ได้ หรืออุปกรณ์เทคโนโลยีสำหรับการผลิตผลิตภัณฑ์ที่เลิกผลิต จะต้องมีการตัดจำหน่าย นั่นคือ การลดฐานภาษี

การบัญชีสำหรับอุปกรณ์ที่ล้าสมัย ไม่มีใครใช้เครื่องพิมพ์ดีดหรือคอมพิวเตอร์รุ่นแรกมาเป็นเวลานาน แต่ยังคงยังคงอยู่ในงบดุลขององค์กรดังนั้นจึงต้องเสียภาษี ระบุอุปกรณ์สำนักงานที่ไม่ตอบสนอง ข้อกำหนดที่ทันสมัยอาจจะตัดออกก็ได้แต่จริงๆแล้วใช้ได้ระยะหนึ่งจนหมดสภาพการทำงานไปเลย ที่นี่คุณควรเริ่มร่างใบรับรองการกำจัดพร้อมกับการรับชิ้นส่วนอะไหล่อันมีค่าไปพร้อมๆ กัน เพื่อให้บรรลุเป้าหมายของคุณ

วิธีลดภาษีทรัพย์สินในอนาคต

วิธีลด ภาษีทรัพย์สินอาจเป็นดังนี้:

ในการโอนบางส่วน สิทธิในทรัพย์สินบริษัท "บริษัทย่อย" ที่ทำงานควบคู่กับวิสาหกิจหลัก

การเปลี่ยนไปใช้ภาษีประเภทง่าย ๆ แต่ไม่ใช่ว่าทุกองค์กรจะสามารถใช้วิธีนี้ได้ แต่มีเพียงบริษัทที่มีรายได้ต่อปีไม่เกิน 15 ล้านรูเบิลเท่านั้น

การลดต้นทุน และวิธีหนึ่งคือการซื้ออุปกรณ์และกลุ่มยานพาหนะภายใต้โครงการเช่าซื้อ มีคุณลักษณะหนึ่งที่มองเห็นได้ที่นี่: สินทรัพย์ทั้งหมดจะต้องอยู่ในงบดุลของผู้ให้เช่า ไม่เช่นนั้นจะไม่สามารถลดภาษีตามจริงได้

อนุญาตให้ลดภาษีได้สำหรับองค์กรที่มีส่วนร่วมในการแปรรูปและถนอมสินค้าเกษตรโดยการตกปลาในแม่น้ำหรือทะเลและการประมงทางทะเล แต่โดยมีเงื่อนไขว่าส่วนแบ่งรายได้จากกิจกรรมนี้เกิน 70% ของ กำไรทั้งหมดบริษัท.

นอกจากนี้ยังอาจได้รับการยกเว้นหรือลดลงอย่างมากสำหรับองค์กรและบริษัทที่มีพนักงานที่มีสถานะพิการมากกว่า 50%

สัมปทานที่คล้ายกันมี องค์กรสาธารณะและสหกรณ์จ้างงานผู้พิการ

ในระดับรัฐบาล การเก็บภาษีทรัพย์สินจากบริษัทบางประเภทได้ถูกยกเลิกโดยสิ้นเชิง กิจกรรมทางเศรษฐกิจ:

ให้บริการที่อยู่อาศัยและบริการชุมชนหรือศูนย์นันทนาการทางวัฒนธรรม

ผู้ที่เกี่ยวข้องกับการอนุรักษ์ธรรมชาติและ สิ่งแวดล้อมความปลอดภัยจากอัคคีภัยของประชากรหรือปัญหาความปลอดภัยทางแพ่ง

เรือเดินทะเลที่มีเครื่องยนต์นิวเคลียร์ ท่อหลัก ทางรถไฟ ทางหลวงสาธารณะ

วิธีการทางเทคนิคของการสื่อสารผ่านดาวเทียม

ที่ดินของรัฐ

รายชื่อองค์กรและบริษัททั้งหมดที่สามารถใช้การเก็บภาษีพิเศษ (อ่าน: ศูนย์) จะถูกปิดไม่ให้เปิดเผยต่อสาธารณะ และสามารถมอบให้กับหน่วยงานผู้มีอำนาจตามคำร้องขอของศาลเท่านั้น

ตอนนี้อสังหาริมทรัพย์เท่านั้นที่จะถูกเก็บภาษี ด้วยเหตุนี้ บริษัทต่างๆ จึงมีเครื่องมือวางแผนภาษีที่มีประสิทธิภาพอยู่ในมือแล้ว ในเรื่องนี้ ถึงเวลาสรุปประสบการณ์ที่บริษัทต่างๆ สะสมในการเพิ่มประสิทธิภาพภาษีทรัพย์สินแล้ว ในทางปฏิบัติแล้ว มีการพัฒนาวิธีการต่างๆ มากมายเพื่อลดภาระงาน ภาษีนี้.

การเพิ่มประสิทธิภาพผ่านความสัมพันธ์การเช่า

ด้วยความช่วยเหลือของสัญญาเช่า คุณสามารถหลีกเลี่ยงการจ่ายภาษีจากต้นทุนการปรับปรุงถาวรได้

มีเหตุผลที่เชื่อได้ว่าเป็นไปไม่ได้ที่จะไม่จ่ายภาษีทรัพย์สินตั้งแต่วินาทีที่สร้างการปรับปรุงที่แยกกันไม่ออกจนกระทั่งสิ้นสุดสัญญาเช่า การปรับปรุงจะเพิ่มฐานภาษีทรัพย์สินของเจ้าของบ้านหลังจากที่โอนไปยังงบดุลของเขาแล้วเท่านั้น ผู้เช่าไม่ต้องเสียภาษีเนื่องจากไม่ได้คำนึงถึงการบัญชีเป็นสินทรัพย์ถาวร

บริษัทให้เช่าอสังหาริมทรัพย์แก่คู่สัญญาที่เป็นมิตร ในทางกลับกันผู้เช่าจะลงทุนในสินทรัพย์ถาวรโดยได้รับความยินยอมจากผู้ให้เช่า ตามเงื่อนไขของข้อตกลงจะต้องนำมาพิจารณาในงบดุลของผู้ให้เช่า กฎหมายแพ่งยังระบุด้วยว่าการปรับปรุงดังกล่าวในขั้นต้นเป็นทรัพย์สินของผู้ให้เช่า (ข้อ 4 ของมาตรา 623 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

อย่างไรก็ตามผู้ให้เช่าไม่ยอมรับสิ่งเหล่านี้ในงบดุลของเขาจนกว่าสัญญาเช่าจะสิ้นสุดเนื่องจากเขาอาจไม่ทราบว่า การปรับปรุงที่แยกกันไม่ออกถูกผลิตขึ้น ผู้เช่าจะไม่แจ้งให้ผู้ให้เช่าทราบถึงปริมาณงานที่ทำหรือต้นทุนจนกว่าจะสิ้นสุดสัญญา ในกรณีนี้สามารถกำหนดระยะเวลาการเช่าได้นานเท่าที่ต้องการ

เมื่อสัญญาเช่าสิ้นสุดลง ส่วนปรับปรุงที่แยกกันไม่ออกจะถูกโอนไปยังผู้ให้เช่าซึ่งมีการทำโฉนดอย่างเป็นทางการ ในวันที่ โฉนดการโอนเจ้าของรวมไว้ในสินทรัพย์ถาวรของเขา และนับจากนี้เป็นต้นไปจะเริ่มชำระภาษีทรัพย์สินเท่านั้น

นอกจากนี้เมื่อส่งคืนการปรับปรุงที่แยกกันไม่ออกผู้เช่าอาจ "ลืม" ที่จะมอบเอกสารยืนยันต้นทุนของงานแก่เจ้าของ ดังนั้นต้นทุนเริ่มแรกของสินทรัพย์ถาวรจะไม่เพิ่มขึ้น เช่นเดียวกับฐานภาษีทรัพย์สิน

ในกรณีนี้ความเสี่ยงด้านภาษีตกอยู่กับผู้เช่า เนื่องจากตามที่กระทรวงการคลังของรัสเซียระบุตั้งแต่วินาทีที่การปรับปรุงถูกนำไปใช้งานและจนกว่าพวกเขาจะโอนไปยังผู้ให้เช่าโดยผู้ถือยอดคงเหลือของการดำเนินการที่เสร็จสมบูรณ์ เงินลงทุนเป็นผู้เช่า (จดหมายลงวันที่ 03.11.10 เลขที่ 03-05-05-01/48 ลงวันที่ 01.11.10 เลขที่ 03-05-05-01/46 ลงวันที่ 24.10.08 เลขที่ 03-05-04-01 /37) และจนกว่าจะถึงเวลาจำหน่ายเขาจะต้องคำนึงถึงการปรับปรุงที่แยกกันไม่ออกในงบดุลและชำระภาษีทรัพย์สิน โปรดทราบว่าโดยการกำจัดเจ้าหน้าที่หมายถึงการสิ้นสุดสัญญาเช่า ผู้พิพากษาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียมีความเห็นคล้ายกัน (คำตัดสินลงวันที่ 26 มีนาคม 2555 เลขที่ VAS-2715/12)

มีสองวิธีในการหลีกเลี่ยงการเรียกร้องดังกล่าว ก่อนอื่นอย่านำการปรับปรุงที่แยกออกไม่ได้มาใช้งานจนกว่าจะสิ้นสุดสัญญาเช่า อย่างไรก็ตามในกรณีนี้คู่สัญญาในสัญญาเช่าทั่วไปจะสูญเสียโอกาสในการคิดค่าเสื่อมราคาต้นทุนการลงทุนในการบัญชีภาษี เราขอเตือนคุณว่าทั้งนี้ขึ้นอยู่กับว่าการปรับปรุงสามารถขอคืนเงินได้หรือไม่ ทั้งเจ้าของบ้านหรือผู้เช่ามีโอกาสที่จะทำเช่นนี้

อีกวิธีในการลดความเสี่ยงคือการทำให้บริษัทใช้ระบบการปกครองพิเศษเป็นผู้เช่า เช่น ระบบภาษีแบบง่ายที่มีฐาน “รายได้ลบค่าใช้จ่าย” บริษัทดังกล่าวจะได้รับการยกเว้นจากภาระผูกพันในการจ่ายภาษีทรัพย์สิน (ข้อ 2 ของมาตรา 346.11 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในเวลาเดียวกันเธอมีสิทธิ์ที่จะคำนึงถึงต้นทุนการลงทุนด้วย

การชำระบัญชีวัตถุ

ไม่จำเป็นต้องจ่ายภาษีสำหรับวัตถุที่ได้มาเพื่อการชำระบัญชีหรือการสร้างใหม่

โครงการนี้ช่วยให้คุณประหยัดภาษีทรัพย์สินเมื่อบัญชีสำหรับวัตถุที่ไม่สอดคล้องกับลักษณะของสินทรัพย์ถาวร (ข้อ 4 ของ PBU 6/01)

บริษัท เมื่อวันที่ ระบบทั่วไปซื้อโครงการก่อสร้างที่ยังไม่เสร็จหรืออาคารที่ทรุดโทรมโดยมีจุดประสงค์เพื่อรื้อถอนและสร้างสิ่งอื่นบนไซต์นี้ บริษัทแสดงเจตจำนงอย่างเป็นทางการโดยสั่งให้รื้อถอนหรือชำระบัญชีทรัพย์สิน โรงงานแห่งนี้ไม่ได้ถูกนำไปใช้งานเนื่องจากไม่ตรงตามเงื่อนไขข้อใดข้อหนึ่งของ PBU 6/01 - ไม่มีความสามารถในการสร้างรายได้ทางเศรษฐกิจในอนาคต ดังนั้นจึงไม่มีวัตถุภาษีทรัพย์สิน

กระทรวงการคลังของรัสเซียตระหนักดีว่าทรัพย์สินนั้นไม่ได้มีไว้สำหรับใช้ กิจกรรมผู้ประกอบการบริษัท ไม่ได้รับการยอมรับว่าเป็นวัตถุแห่งการเก็บภาษี (จดหมายลงวันที่ 22 เมษายน 2551 ฉบับที่ 03-05-05-01/24) ศาลอนุญาโตตุลาการก็เห็นด้วยกับแนวทางนี้ (คำสั่งของศาลอนุญาโตตุลาการของรัฐบาลกลางของภูมิภาคโวลก้า ลงวันที่ 02.20.12 ฉบับที่ A55-6362/2011 และเขตคอเคซัสเหนือ ลงวันที่ 13.10.11 ฉบับที่ A53-24208/2010)

อสังหาริมทรัพย์ที่ได้มาเพื่อการก่อสร้างใหม่โดยมีจุดประสงค์เพื่อการขายต่อในภายหลังนั้นไม่ต้องเสียภาษีเช่นกัน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 23 มิถุนายน 2552 ฉบับที่ 03-05-05-01/36 มติของรัฐบาลกลาง ศาลอนุญาโตตุลาการเขตมอสโกลงวันที่ 02.17.10 เลขที่ KA-A40/687-10) ผู้พิพากษาได้ข้อสรุปที่คล้ายกันเกี่ยวกับอสังหาริมทรัพย์อื่นๆ ซึ่งไม่สามารถสร้างรายได้ให้กับบริษัทได้เนื่องจากเหตุผลที่เป็นกลาง (คำสั่งของศาลอนุญาโตตุลาการของรัฐบาลกลางของศาลอนุญาโตตุลาการของรัฐบาลกลางไซบีเรียตะวันออกหมายเลข A33-11830/2008 ลงวันที่ 01/ 21/10 เลขที่ A75 ลงวันที่ 04/09/53 ไซบีเรียตะวันตก -6674/2552 เขต)

การโอนทรัพย์สินเป็นสินค้า

ทรัพย์สินที่วางแผนไว้เพื่อขายสามารถโอนไปยังประเภทของสินค้าและลดภาษีได้

โครงการนี้ช่วยให้คุณไม่ต้องจ่ายภาษีทรัพย์สินตั้งแต่ช่วงเวลาที่ บริษัท หยุดใช้วัตถุในกิจกรรมทางธุรกิจหรือวางแผนที่จะขายพวกมัน

บริษัทจึงตัดสินใจขายทรัพย์สิน อย่างไรก็ตามการหาผู้ซื้ออาจใช้เวลานาน จากนั้นเพื่อหลีกเลี่ยงการเสียภาษีทรัพย์สิน บริษัทจึงโอนสินค้าไปเป็นประเภทสินค้า เนื่องจากบริษัทได้หยุดใช้ทรัพย์สินในกิจกรรมและวางแผนที่จะขาย จึงไม่สามารถสร้างรายได้ทางเศรษฐกิจได้อีกต่อไป ซึ่งหมายความว่าไม่เป็นไปตามเกณฑ์ของวรรค 4 ของ PBU 6/01

ในทางปฏิบัติ มีตัวอย่างเมื่อผู้พิพากษาเข้าข้างผู้เสียภาษี ตามที่อนุญาโตตุลาการระบุ วัตถุที่บริษัทหยุดใช้ในกิจกรรมทางธุรกิจไม่ตรงตามเกณฑ์ของสินทรัพย์ถาวร ดังนั้นจึงสามารถแยกออกจากทรัพย์สินที่เสื่อมราคาและนำมาพิจารณาเป็นสินค้าเพื่อขายต่อ (คำสั่งของศาลอนุญาโตตุลาการของรัฐบาลกลางของภูมิภาคโวลก้าลงวันที่ 27 มกราคม 2552 เลขที่ A65-9168/2551 เขตกลางลงวันที่ 4 กรกฎาคม 2551 เลขที่ A48-3994/07-14)

ในอีกกรณีหนึ่ง ผู้พิพากษาระบุว่าวัตถุที่เป็นข้อพิพาทนั้นไม่ได้ถูกใช้มาเป็นเวลานานทั้งในการผลิต เพื่อใช้ในการจัดการ หรือให้เช่า และต่อมาถูกขายภายใต้ข้อตกลงการซื้อและการขาย ดังนั้น บริษัท จึงแยกอสังหาริมทรัพย์ออกจากสินทรัพย์ถาวรโดยชอบธรรม (มติของศาลอนุญาโตตุลาการของรัฐบาลกลางของเขตโวลก้าลงวันที่ 20 กุมภาพันธ์ 2555 เลขที่ A55-6362/2554)

วิธีอื่นในการเพิ่มประสิทธิภาพภาษี

จำนวนภาษีทรัพย์สินขึ้นอยู่กับ มูลค่าตามบัญชีสินทรัพย์ถาวรและสามารถเพิ่มขึ้นได้ด้วยการซื้อสินทรัพย์เพิ่มเติมแต่ละครั้งหรือด้วยการปรับปรุงให้ทันสมัย ด้วยเหตุนี้ บริษัทจำนวนมากจึงพบว่าการจ่ายภาษีทรัพย์สินจำนวนมากตรงเวลาเป็นเรื่องยาก ทำให้เกิดช่องว่างทางธุรกิจ การเพิ่มประสิทธิภาพภาษีทรัพย์สินเป็นเรื่องยาก เนื่องจากการชำระเงินนี้เป็น "โดยตรง" กล่าวอีกนัยหนึ่ง ไม่สามารถลดภาษีนี้ตามจำนวนการหักเงินบางอย่างได้ นอกจากนี้เรายังเน้นย้ำว่ารายชื่อผู้รับผลประโยชน์นั้นมีจำกัดมาก

เมื่อถือเป็นวัตถุแห่งการเก็บภาษี ยานพาหนะดังนั้นนอกจากภาษีทรัพย์สินแล้วองค์กรยังต้องจ่ายอีกด้วย ภาษีการขนส่ง. ซึ่งหมายความว่ามีการไม่ปฏิบัติตามสิทธิของผู้เสียภาษีที่เกี่ยวข้องกับการเก็บภาษีซ้ำซ้อนของวัตถุบางอย่าง

จากทั้งหมดที่กล่าวมา ปรากฎว่าการเพิ่มประสิทธิภาพทางกฎหมายของภาษีทรัพย์สินขององค์กรในปัจจุบันกลายเป็นเพียงสิ่งเดียวเท่านั้น วิธีที่มีประสิทธิภาพมันลดลง

ในกรณีนี้ ผู้เสียภาษีมีหลายทางเลือกในการเพิ่มประสิทธิภาพ องค์กรต่างๆ จึงสามารถลดภาระภาษีได้อย่างจริงจัง

วิธีการคำนวณค่าเสื่อมราคา

ในการบัญชี ค่าเสื่อมราคาของสินทรัพย์ถาวรคำนวณด้วยวิธีใดวิธีหนึ่งต่อไปนี้:

เชิงเส้น;

ลดความสมดุล

ตัดค่าใช้จ่ายตามผลรวมของจำนวนปีของระยะเวลา การใช้ประโยชน์;

ตัดต้นทุนตามปริมาณการผลิต

บ่อยครั้งที่นักบัญชีหันไปใช้ตัวเลือกเชิงเส้นเนื่องจากง่ายกว่ามากและทำให้สามารถหลีกเลี่ยงการก่อตัวของความแตกต่างระหว่างการบัญชีและ การบัญชีภาษี. แต่ถ้าเราพิจารณาจากมุมมองของการเพิ่มประสิทธิภาพภาษีทรัพย์สินวิธีนี้กลับกลายเป็นว่าไม่ประสบความสำเร็จมากที่สุด ด้วยปัจจัย 2 วิธีลดยอดคงเหลือมักจะทำกำไรได้มากกว่ามาก ดังนั้น หากคุณต้องการลดภาษีทรัพย์สินของคุณ ให้คำนวณค่าเสื่อมราคาโดยใช้แต่ละวิธีจากสี่วิธีที่นำเสนอ และเลือกวิธีที่ทำกำไรได้มากที่สุด แต่แน่นอนว่าควรแยกวิธีการเชิงเส้นออกก็ต่อเมื่อพบความแตกต่างอย่างมากในการคำนวณ

การประยุกต์ใช้ระบบภาษีแบบง่าย

เมื่อทำงานภายใต้ระบบที่เรียบง่าย ภาษีทรัพย์สินและภาษีอื่นๆ บางส่วนจะถูกแทนที่ด้วย ภาษีเดียวยกเว้นสถานที่ขายปลีกและสถานประกอบการ

ลีสซิ่ง

บ่อยครั้งที่องค์กรซื้อสินทรัพย์ถาวรด้วยเครดิต เพื่อเพิ่มประสิทธิภาพภาษีทรัพย์สินในสถานการณ์เช่นนี้ เราขอแนะนำให้พิจารณาตัวเลือกในการสรุปธุรกรรมการเช่าซื้อ ความจริงก็คือมันมีข้อได้เปรียบที่สำคัญเมื่อเทียบกับ สินเชื่อธนาคาร. การลงทะเบียนวัตถุในงบดุลของ บริษัท การเช่าจะทำให้คุณไม่ต้องเสียภาษีตลอดระยะเวลาของสัญญา หากค่าเสื่อมราคาถูกเรียกเก็บเต็มจำนวนในวันที่คุณเป็นเจ้าของสินทรัพย์ โดยหลักการแล้วคุณจะไม่ต้องจ่ายภาษีนี้

หากออบเจ็กต์ไม่ได้คิดค่าเสื่อมราคาทั้งหมด วัตถุนั้นจะถูกลงทะเบียนตาม มูลค่าคงเหลือซึ่งต่ำกว่าราคาเดิมอย่างเห็นได้ชัด การวางสินทรัพย์ถาวรในงบดุลของผู้เช่าทำให้สามารถใช้อัตราการคิดค่าเสื่อมราคาแบบเร่งที่ 3 สิทธิประโยชน์นี้ยังใช้กับวัตถุที่ผู้ให้เช่าบันทึกในตอนแรกและยอมรับในงบดุลด้วยมูลค่าคงเหลือเมื่อสัญญาเสร็จสิ้น

การใช้สิทธิประโยชน์ทางภาษีทรัพย์สิน

ตัวเลือกนี้ถือเป็นทางเลือกหนึ่งที่ใช้แรงงานเข้มข้นที่สุด ดังนั้นจึงมักไม่ค่อยมีการใช้เพื่อปรับภาษีทรัพย์สินให้เหมาะสม เหตุผลก็คือผลประโยชน์ที่มีอยู่เกือบทั้งหมดเกี่ยวข้องกับการมีอยู่ของทรัพย์สินประเภทเฉพาะ (ค่อนข้างเฉพาะเจาะจง) โดยบริษัทหรือกับการเป็นขององค์กรที่กำหนดให้กับอุตสาหกรรมใด ๆ และการใช้ทรัพย์สินโดยเฉพาะสำหรับอุตสาหกรรมนั้น ปรากฎว่าต้องดำเนินการเพิ่มประสิทธิภาพล่วงหน้า แม้ว่าจะก่อตั้งบริษัทและเลือกอุตสาหกรรมเฉพาะก็ตาม

นอกจากนี้ การเพิ่มประสิทธิภาพดังกล่าวมีลักษณะในระยะยาว เนื่องจากการปรับทิศทางในภายหลังจะเป็นเรื่องยาก มีราคาแพง และขั้นตอนนี้จะใช้เวลานาน เราเน้นย้ำว่าเมื่อเลือกสาขากิจกรรม การผลิตและปัญหาทางเศรษฐกิจทั่วไปถือเป็นเรื่องสำคัญ ในขณะที่ความเป็นไปได้ในการปรับภาษีให้เหมาะสมเป็นเพียงการเพิ่มเท่านั้น แต่ไม่สามารถปฏิเสธได้ว่าการใช้ประโยชน์อย่างมีศักยภาพที่รัฐเสนอให้กับธุรกิจสามารถนำมาซึ่งผลประโยชน์ที่ร้ายแรงได้

การตีราคาใหม่

บริษัทใดมีสังหาริมทรัพย์จำนวนมากซึ่งมีมูลค่าลดลงอย่างต่อเนื่อง ดังนั้นสินทรัพย์ที่ล้าสมัยซึ่งสูญเสียมูลค่าไปอย่างมากจึงถูกตีราคาใหม่โดยใช้ผู้เชี่ยวชาญเพื่อลดภาษีทรัพย์สิน ในกรณีนี้ การบัญชีภาษีจะคงอยู่โดยไม่มีการเปลี่ยนแปลง เฉพาะมูลค่าของสินทรัพย์ถาวรที่แสดงในงบดุลเท่านั้นที่จะลดลง ขั้นตอนนี้ดำเนินการปีละครั้งสำหรับกลุ่มของสินทรัพย์ถาวรที่เป็นเนื้อเดียวกัน

กล่าวอีกนัยหนึ่ง วัตถุทั้งหมดที่รวมอยู่ในกลุ่มหนึ่งจะต้องมีส่วนร่วม ตัวอย่างเช่น รถ. ตามกฎหมายแล้ว เป็นไปไม่ได้ที่จะประเมินค่ารายการใดรายการหนึ่งใหม่โดยยังคงรักษามูลค่าของรายการอื่นไว้เท่าเดิม บริษัทได้เลือกประเภทของวัตถุเฉพาะตามความเป็นไปได้ทางเศรษฐกิจ หากราคาการขนส่งลดลงอย่างมีนัยสำคัญ และราคาอสังหาริมทรัพย์เพิ่มขึ้น จะมีเพียงรถยนต์เท่านั้นที่จะถูกตีราคาใหม่ ในขณะที่อาคารยังคงถูกนำมาพิจารณาโดยไม่มีการเปลี่ยนแปลง

โดยสรุปควรสังเกตว่าการเปลี่ยนแปลงกฎหมายจะส่งผลดีต่อการต่ออายุสินทรัพย์ถาวรอย่างแน่นอน แต่เราไม่ควรลืมว่ามีวิธีที่มีประสิทธิภาพในการเพิ่มประสิทธิภาพภาษีทรัพย์สิน

หลายองค์กรมีสังหาริมทรัพย์ในงบดุล ตั้งแต่ปี 2015 มีการแก้ไขที่สำคัญหลายประการเกี่ยวกับกระบวนการจัดเก็บภาษีสำหรับทรัพย์สินดังกล่าว ผู้ตรวจสอบบัญชีของบริษัท “Pravovest Audit” จะพูดถึงพวกเขาในบทความนี้สังหาริมทรัพย์คืออะไร?

คำจำกัดความของแนวคิดมีอยู่ในมาตรา 130 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย อสังหาริมทรัพย์ (อสังหาริมทรัพย์ อสังหาริมทรัพย์) ได้แก่ ที่ดินพื้นที่ดินใต้ผิวดินและทุกสิ่งที่เชื่อมต่อกับพื้นดินอย่างแน่นหนา กล่าวคือ วัตถุที่เคลื่อนที่โดยไม่มีความเสียหายไม่สมส่วนต่อวัตถุประสงค์นั้นเป็นไปไม่ได้ รวมถึงอาคาร โครงสร้าง และวัตถุก่อสร้างที่ยังสร้างไม่เสร็จ สิ่งของที่เคลื่อนย้ายไม่ได้ก็หมายความรวมถึงวิชาด้วย การลงทะเบียนของรัฐอากาศและ เรือเดินทะเล,เรือเดินทะเลภายในประเทศ,วัตถุอวกาศ กฎหมายอาจกำหนดให้ทรัพย์สินอื่นเป็นอสังหาริมทรัพย์ได้รายการที่ไม่ใช่อสังหาริมทรัพย์ รวมถึงเงินและ หลักทรัพย์ถือเป็นสังหาริมทรัพย์ ในกรณีนี้ วัตถุประสงค์ของการเก็บภาษีทรัพย์สินเป็นเพียงสังหาริมทรัพย์ที่นำมาพิจารณาในงบดุลเป็นสินทรัพย์ถาวร (สินทรัพย์ถาวร) ในลักษณะที่กำหนดโดย PBU 6/01

กลุ่มค่าเสื่อมราคา OS 1 และ 2 ทั้งหมดไม่ใช่

ดังที่ทราบกันดีว่าสังหาริมทรัพย์ที่ได้รับการยอมรับสำหรับการบัญชีเป็นสินทรัพย์ถาวรหลังวันที่ 1 มกราคม 2013 ไม่ต้องเสียภาษีจนถึงปีนี้ (ข้อ 8 ข้อ 4 ข้อ 374 ของรหัสภาษีของสหพันธรัฐรัสเซีย)ตั้งแต่วันที่ 1 มกราคม 2558 วรรคย่อย 8 นี้มีการเปลี่ยนแปลงอย่างสมบูรณ์ - สินทรัพย์ถาวรที่รวมอยู่ในกลุ่มค่าเสื่อมราคา 1 หรือ 2 ตามการจัดประเภทของสินทรัพย์ถาวรที่ได้รับอนุมัติไม่ต้องเสียภาษี คำสั่งของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 1 มกราคม 2545 N 1

ให้เราจำไว้ว่ากลุ่มค่าเสื่อมราคา 1 และ 2 รวมถึงสินทรัพย์ถาวรที่มีอายุการใช้งานตามลำดับตั้งแต่ 1 ถึง 2 ปีและมากกว่า 2 แต่ไม่เกิน 3 ปี

ดังนั้นตั้งแต่วันที่ 1 มกราคม 2558 สินทรัพย์ถาวรที่อยู่ในกลุ่มค่าเสื่อมราคา 3-10 กลุ่ม (รวมถึงสังหาริมทรัพย์) จะรับรู้เป็นวัตถุทางภาษี

มีการแนะนำสิทธิประโยชน์ใหม่ - สังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2013

อย่างไรก็ตาม ในกรณีส่วนใหญ่ไม่จำเป็นต้องรวมสังหาริมทรัพย์ไว้ในฐานภาษี ตั้งแต่นั้นมาพร้อมกับวันที่ 1 มกราคม 2558 สิทธิประโยชน์ทางภาษีใหม่ปรากฏขึ้น (ข้อ 25 ของมาตรา 381 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ซึ่งรวมถึงสังหาริมทรัพย์ที่ได้รับการจดทะเบียนเป็น OS เมื่อวันที่ 1 มกราคม 2556 ยกเว้นสังหาริมทรัพย์ที่ได้รับการจดทะเบียนอันเป็นผลมาจาก:การปรับโครงสร้างองค์กรหรือการชำระบัญชี นิติบุคคล;

การโอนรวมถึงการได้มาซึ่งทรัพย์สินระหว่างบุคคลที่พึ่งพาซึ่งกันและกัน (ข้อ 2 ของข้อ 105.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้นหากในระหว่างการปรับโครงสร้างองค์กรใหม่ (การชำระบัญชี) บริษัท ได้รับสังหาริมทรัพย์ของกลุ่มค่าเสื่อมราคา 3-10 จากนั้นตั้งแต่ปี 2558 จะถูกนำมาพิจารณาเมื่อคำนวณฐานภาษี (จดหมายของ Federal Tax Service แห่งรัสเซียลงวันที่ 20 มกราคม 2558 N BS -4-11/503). จนถึงปี 2558 เมื่อได้รับสังหาริมทรัพย์อันเป็นผลมาจากการปรับโครงสร้างองค์กรในช่วงปี 2556-2557 ข้อมูลระบบปฏิบัติการไม่ต้องเสียภาษี

เรื่องการได้รับทรัพย์สินจากบุคคลที่พึ่งพิงกัน หากได้รับสังหาริมทรัพย์ของกลุ่มค่าเสื่อมราคา 3-10 จากผู้ก่อตั้งที่มีส่วนแบ่งในทุนจดทะเบียนมากกว่า 25% ตั้งแต่ปี 2558 ทรัพย์สินนี้จะต้องเสียภาษีด้วย แม้ว่าจะนำมาพิจารณาในปี 2556-2547 ก็ตาม

สังหาริมทรัพย์อื่นใดของกลุ่ม 3-10 ที่ได้รับการยอมรับให้จดทะเบียนหลังวันที่ 1 มกราคม 2013 ถือเป็นสิทธิพิเศษ

ความแตกต่างของการกรอกการคำนวณการชำระเงินล่วงหน้าสำหรับไตรมาสที่ 1 ปี 2558?

ดังนั้นองค์กรที่ไม่จ่ายเงิน (ข้อ 1 ของมาตรา 373 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):ไม่มีระบบปฏิบัติการ

OS มีเพียง 1-2 กลุ่มค่าเสื่อมราคา ในกรณีนี้ไม่สำคัญว่าข้อมูลสินทรัพย์ถาวรจะได้รับการยอมรับในงบดุลอย่างไร (ได้รับระหว่างการปรับโครงสร้างองค์กรหรือจากบุคคลที่พึ่งพาซึ่งกันและกันหรือเพียงซื้อจาก องค์กรบุคคลที่สาม).

บริษัทดังกล่าวไม่จำเป็นต้องยื่นคำชี้แจงและการคำนวณภาษีล่วงหน้า (มาตรา 373 รหัสภาษีของสหพันธรัฐรัสเซีย)

หากในบรรดาทรัพย์สินที่ต้องเสียภาษีอื่น ๆ องค์กรมีสินทรัพย์ถาวร 1-2 ของกลุ่มค่าเสื่อมราคา มูลค่าของพวกเขาจะไม่แสดงที่ใดในการคำนวณภาษีล่วงหน้า เนื่องจากสินทรัพย์ถาวรดังกล่าวไม่ใช่วัตถุประสงค์ของการเก็บภาษี

หากองค์กรมีสังหาริมทรัพย์ของกลุ่ม 3-10 ซึ่งอยู่ภายใต้สิทธิประโยชน์ (ข้อ 25 ของมาตรา 381 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ก็จะสะท้อนให้เห็นในส่วนที่ 2 ของการคำนวณซึ่งเป็นส่วนหนึ่งของวัตถุที่ต้องเสียภาษี ตลอดจนทรัพย์สินบุริมสิทธิ์

ดังนั้นหากสังหาริมทรัพย์ก่อนหน้านี้ที่ได้มาหลังวันที่ 1 มกราคม 2013 ไม่ต้องเสียภาษีและ การตรวจสอบโต๊ะ หน่วยงานด้านภาษีไม่ได้รับการตรวจสอบ แต่อย่างใด ตั้งแต่ปี 2558 เจ้าหน้าที่ภาษีมีสิทธิ์เรียกร้องจากเอกสารผู้เสียภาษีที่ยืนยันสิทธิประโยชน์ทางภาษีนี้ (ข้อ 6 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้น ตั้งแต่วันที่ 1 มกราคม 2558:

- ทรัพย์สินใด ๆ ของกลุ่มค่าเสื่อมราคาที่ 1 และ 2 ไม่ต้องเสียภาษี

- สังหาริมทรัพย์ของกลุ่ม 3-10 ซึ่งจดทะเบียนเมื่อวันที่ 1 มกราคม 2556 จะได้รับการปฏิบัติเป็นพิเศษ (ยกเว้นที่ได้รับระหว่างการปรับโครงสร้างองค์กร การชำระบัญชี หรือจากบุคคลที่พึ่งพาซึ่งกันและกัน)

ผู้ตรวจสอบบัญชีของ Pravovest Audit พร้อมให้ความช่วยเหลือเสมอและยินดีตอบทุกคำถามของคุณ!

ภาษีทรัพย์สินเป็นของกลุ่มภูมิภาค สิทธิในการกำหนดอัตราภาษีเป็นสิทธิพิเศษของผู้บัญญัติกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย อย่างไรก็ตาม กฎหมายกำหนดให้คำนึงถึงขีดจำกัดสูงสุดของอัตราที่ระบุไว้ในบทที่ 30 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ภาระภาษีทรัพย์สินใช้กับทั้งนิติบุคคล (องค์กรและองค์กรที่มีทรัพย์สินที่ต้องเสียภาษีในงบดุล) และ บุคคลซึ่งความเป็นเจ้าของในวัตถุทรัพย์สินโดยเฉพาะได้รับการยืนยันในลักษณะที่กำหนดไว้

อัตราภาษีทรัพย์สินในปี 2561 สำหรับนิติบุคคล

ใครคือผู้ชำระเงิน?

ข้อกำหนดเบื้องต้นสำหรับการคำนวณภาษีคือการมีอยู่ในงบดุลของผู้ชำระเงินของอสังหาริมทรัพย์และสังหาริมทรัพย์ซึ่งถือเป็นสินทรัพย์ถาวร ในกรณีนี้ ฐานภาษีคือมูลค่าที่ดินหรือมูลค่าเฉลี่ยต่อปีของทรัพย์สิน

อัตราภาษีทรัพย์สิน ปี 2561

หน่วยงานนิติบัญญัติในภูมิภาคมีสิทธิ์กำหนดอัตราภาษีได้อย่างอิสระ รวมทั้งให้สิทธิประโยชน์แก่ผู้เสียภาษีในแง่ของภาษีทรัพย์สิน แต่ในขณะเดียวกัน จอัตราภาษีตามเวลาสำหรับภาษีทรัพย์สินปี 2561 กำหนด กฎระเบียบภูมิภาคตามวรรค 1 ของศิลปะ 380 ของรหัสภาษีของสหพันธรัฐรัสเซียต้องไม่สูงกว่าค่าสูงสุดที่กำหนดและเป็น:

ในระดับท้องถิ่น อัตราเหล่านี้อาจแตกต่างกันไปขึ้นอยู่กับประเภทของทรัพย์สินและหมวดหมู่ของผู้เสียภาษี

สังหาริมทรัพย์

ระบุไว้ในวรรค 25 ของมาตรา 381 ของรหัสภาษี สังหาริมทรัพย์ที่ได้รับการยอมรับสำหรับการจดทะเบียนตั้งแต่วันที่ 01/01/2013 จะถูกเก็บภาษีในปี 2018 ในอัตรา 1.1% เว้นแต่อัตราที่ต่ำกว่านั้นได้รับการกำหนดอย่างเหมาะสมโดยพระราชบัญญัติระดับภูมิภาค หรือทรัพย์สินนี้ไม่ได้รับการยกเว้นจากการเก็บภาษีโดย การตัดสินใจพิเศษ

ในกรณีที่การตัดสินใจของเรื่องไม่ได้กำหนดอัตราภาษีพิเศษสำหรับทรัพย์สิน อัตราที่ระบุในรหัสภาษีของสหพันธรัฐรัสเซียจะถูกนำมาใช้เป็นพื้นฐานในการคำนวณจำนวนเงินที่ต้องชำระ อ่านเพิ่มเติมเกี่ยวกับภาษีสังหาริมทรัพย์ในปี 2561

สิทธิประโยชน์ทางภาษีทรัพย์สิน

ศิลปะ. 381 ของรหัสภาษีกำหนดรายชื่อองค์กรและสถาบันที่ต้องได้รับสิทธิประโยชน์ทางภาษีทรัพย์สินสำหรับนิติบุคคล

บทบัญญัติของบทความนี้กำหนดให้มีสิทธิพิเศษทางภาษีของรัฐบาลกลางสองประเภท:

- อันดับแรก – ได้รับการยกเว้นไม่ต้องเสียภาษีทรัพย์สินเต็มจำนวน (ในกรณีนี้ไม่มีพื้นฐานในการคำนวณ)

- ที่สอง – บางส่วน (กำหนดส่วนแบ่งสำหรับผู้รับผลประโยชน์แต่ละประเภทแยกกัน) ได้รับการยกเว้นไม่ต้องชำระภาระภาษี สามารถแสดงได้ในการประยุกต์ใช้อัตราภาษีพิเศษกับจำนวนทรัพย์สินทั้งหมด หรือในการยกเว้นทรัพย์สินบางประเภทจากภาระภาษี

นอกจากนี้ยังสามารถแยกแยะสิทธิประโยชน์ประเภทที่สามได้ – ระดับภูมิภาคที่จัดตั้งขึ้นในหัวข้อเฉพาะของสหพันธรัฐรัสเซีย

ภาษีสังหาริมทรัพย์ที่นำมาใช้ในสหพันธรัฐรัสเซียในปี 2561 ก็ต้องได้รับสิทธิประโยชน์เช่นกัน แต่เฉพาะในระดับภูมิภาคเท่านั้น พวกเขาไม่ได้ระบุไว้โดยการกระทำของรัฐบาลกลาง อย่างไรก็ตาม เพื่อให้ผลประโยชน์ที่จัดตั้งขึ้นในภูมิภาคมีผลบังคับใช้ ควรคำนึงถึงประเด็นสำคัญประการหนึ่ง:

- การตัดสินใจให้สิทธิประโยชน์จะต้องกระทำก่อนรอบระยะเวลาภาษีปัจจุบัน (ในกรณีนี้คือก่อนปี 2561)

หากการตัดสินใจดังกล่าวได้รับการให้สัตยาบันในช่วงระยะเวลาภาษี (เช่นหลังวันที่ 01/01/2561) ผลประโยชน์ระดับภูมิภาคจะไม่ถูกนำมาใช้ และสำหรับภาษีทรัพย์สินซึ่งจดทะเบียนโดยเจ้าของก่อนหรือหลังวันที่ 01/01/2556 ก็ควรจะเป็น ใช้อัตราส่วนเพิ่ม – 1.1%.

อัตราภาษีทรัพย์สินในปี 2561 สำหรับบุคคลธรรมดา

ภาระผูกพันในการชำระภาษีทรัพย์สินยังใช้กับบุคคลทั่วไป – พลเมืองของสหพันธรัฐรัสเซีย ตั้งแต่ปี 2018 สำหรับผู้ชำระเงินประเภทนี้จะคำนวณตามกฎใหม่

สำหรับบุคคลธรรมดา อัตราภาษีสำหรับภาษีทรัพย์สินปี 2018 จะถูกนำไปใช้ตามที่ดินหรือ มูลค่าสินค้าคงคลังวัตถุ.

เกี่ยวกับอัตราการประเมินมูลค่าที่ดิน

ในภูมิภาคส่วนใหญ่ของสหพันธรัฐรัสเซีย ภาษีทรัพย์สินสำหรับบุคคลจะคำนวณตามมูลค่าที่ดิน ซึ่งกำหนดเมื่อเริ่มต้นรอบระยะเวลาภาษี ในกรณีที่มีกฎหมายเกี่ยวกับการรับสมัคร การประเมินมูลค่าที่ดินในฐานะที่เป็นฐานภาษี อัตราส่วนเพิ่มคือ (ข้อ 2 ของบทความ 406 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

หากอัตราไม่ได้ถูกกำหนดโดยกฎหมายภูมิภาค จะใช้ค่าที่ระบุในการคำนวณ

เมื่อคำนวณจำนวนภาษีทรัพย์สินสำหรับบุคคลจะใช้ปัจจัยการลดซึ่งมูลค่าจะขึ้นอยู่กับระยะเวลาการสมัครโดยตรง ดังนั้น ในวิชาที่คำนวณภาษีตามมูลค่าที่ดิน จะใช้สิ่งต่อไปนี้:

- ปีที่สองสัมพันธ์กับระยะเวลาภาษี - ค่าสัมประสิทธิ์ที่คำนวณได้เพิ่มขึ้นจาก 0.2 เป็น 0.4

- ปีที่สาม – ค่าสัมประสิทธิ์จะเป็น 0.6

- ที่สี่ – 0.8

เกี่ยวกับอัตราการประเมินสินค้าคงคลัง

ในหน่วยงานที่เป็นส่วนประกอบของรัสเซียซึ่งมูลค่าสินค้าคงคลังของทรัพย์สินได้รับการยอมรับเป็นฐานภาษีเมื่อคำนวณจำนวนภาษีจะมีการจัดทำดัชนีโดยค่าสัมประสิทธิ์ deflator คงที่ในปี 2561 เท่ากับ 1.481 (ในก่อนหน้า ระยะเวลาภาษีตัวเลขนี้คือ 1.425)

ข้อ 4 ข้อ รหัสภาษี 406 ของสหพันธรัฐรัสเซียกำหนดขอบเขตอัตราภาษีต่อไปนี้ซึ่งคำนวณจากมูลค่าสินค้าคงคลังรวมของวัตถุ:

ในวิชาที่ยังไม่ได้กำหนดอัตราภาษี ภาษีจะคำนวณตาม:

- 0.1% - สำหรับวัตถุที่มีราคารวม (โดยคำนึงถึงค่าสัมประสิทธิ์ตัวดัน) ไม่เกิน 500,000 รูเบิล:

- 0.3% - สำหรับวัตถุอื่น

ตั้งแต่ปี 2018 กฎในการคำนวณภาษีทรัพย์สินสำหรับสังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2013 มีการเปลี่ยนแปลง บทความนี้จะบอกคุณว่าสาระสำคัญของนวัตกรรมเหล่านี้คืออะไรและเจ้าหน้าที่อธิบายอะไรเกี่ยวกับพวกเขา

นอกจากนี้คุณยังจะได้เรียนรู้:

- จะระบุอัตราภาษีใน 1C สำหรับสังหาริมทรัพย์ได้ที่ไหนและอย่างไร

- จะทราบได้อย่างไรว่าผลประโยชน์ "สังหาริมทรัพย์" ยังคงอยู่ในภูมิภาคของคุณหรือไม่

- ควรคำนวณภาษีในอัตราใดหากสิทธิประโยชน์ไม่ถูกต้องอีกต่อไป

- วิธีสะท้อนผลประโยชน์ใน 1C และในการรายงานภาษี

อัตราภาษีสังหาริมทรัพย์

ตั้งแต่วันที่ 1 มกราคม 2018 ผลประโยชน์ของรัฐบาลกลางที่กำหนดขึ้นตามข้อ 25 ของศิลปะ 381 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งได้รับการยกเว้นสังหาริมทรัพย์ที่จดทะเบียนตั้งแต่วันที่ 01/01/2013 จากภาษีถูกยกเลิกแล้ว อย่างไรก็ตามสามารถเก็บรักษาไว้ได้ แต่เฉพาะในกรณีที่กฎหมายที่เกี่ยวข้องได้รับการรับรองโดยหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (ข้อ 1 ของมาตรา 381.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียซึ่งกฎหมายไม่ได้กำหนดไว้เพื่อผลประโยชน์ในสังหาริมทรัพย์และไม่ได้ระบุอัตราจำเป็นต้องจ่ายภาษีในอัตรา 1.1% (จดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 20 ธันวาคม 2017 N BS-19-21/327) ไม่ว่าจะมีสิทธิประโยชน์หรืออัตราที่ลดลงในภูมิภาคของคุณ คุณสามารถตรวจสอบได้จากเว็บไซต์อย่างเป็นทางการของบริการภาษี

ตามจดหมายลงวันที่ 28 มีนาคม 2018 N BS-4-21/5834@ บริการภาษีของรัฐบาลกลางของสหพันธรัฐรัสเซียได้แจ้งไปยังหน่วยงานของตนถึงจดหมายของกระทรวงอุตสาหกรรมและการค้าของสหพันธรัฐรัสเซียลงวันที่ 23 มีนาคม 2018 N OV- 17590-12 ซึ่งให้คำชี้แจงในประเด็นการจัดประเภทสินทรัพย์ถาวรเป็นสังหาริมทรัพย์และอสังหาริมทรัพย์

เครื่องจักรและอุปกรณ์ที่มีชื่อใน OKOF ในมาตรา 330.00.00.00.000 “เครื่องจักรและอุปกรณ์อื่น ๆ รวมถึงเครื่องใช้ในครัวเรือนและวัตถุอื่น ๆ” ที่อยู่ทั้งในอาคารและภายนอกแม้ว่าจะติดกับฐานรากของอาคารก็ตามก็ถือว่าเคลื่อนย้ายได้ คุณสมบัติเนื่องจากทำหน้าที่ผลิตอิสระ

ตั้งแต่ปี 2018 อัตราภาษีทรัพย์สินต่อไปนี้ใช้กับสังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2013:

- อัตราสูงสุดคือ 1.1% - หากกฎหมายภูมิภาคไม่ได้กำหนดผลประโยชน์ อัตราที่ต่ำกว่า หรืออัตราสูงสุด

- อัตราที่ลดลงตามจำนวนที่กำหนดโดยกฎหมายภูมิภาค

- อัตราหรือผลประโยชน์ที่ลดลงสำหรับแต่ละวัตถุตามกฎหมายภูมิภาค

- ได้รับการยกเว้นภาษีทรัพย์สิน เช่น กฎหมายภูมิภาคยังคงได้รับประโยชน์

อัตราภาษีทรัพย์สินใน 1C

อัตราภาษีทรัพย์สินสำหรับองค์กรระบุไว้ในส่วนนี้ ไดเรกทอรี – ภาษี – ภาษีทรัพย์สิน – ลิงค์ อัตราและสิทธิประโยชน์.

โปรแกรมโดยอัตโนมัติหลังจากอัปเดตเป็นรุ่น 3.0.57 จะกำหนดอัตราภาษีทรัพย์สินใหม่สำหรับสังหาริมทรัพย์ซึ่งมีผลบังคับใช้ตั้งแต่ปี 2561 และจัดตั้งขึ้นในระดับรัฐบาลกลาง (ข้อ 3.3 ของมาตรา 380 ของรหัสภาษีของสหพันธรัฐรัสเซีย ). หากภูมิภาคได้กำหนดอัตราที่แตกต่างกัน จะต้องตั้งค่าด้วยตนเองในทะเบียนข้อมูลภาษีทรัพย์สิน

หากจำเป็นต้องกำหนดอัตราหรือผลประโยชน์ที่แตกต่างกันสำหรับวัตถุคุณสมบัติแต่ละรายการ ดังนั้นสำหรับสินทรัพย์ถาวรเหล่านี้จำเป็นต้องตั้งค่าใน การลงทะเบียนข้อมูลภาษีทรัพย์สิน: วัตถุที่มีขั้นตอนการจัดเก็บภาษีพิเศษในบทที่ ไดเรกทอรี – ภาษี – ภาษีทรัพย์สิน – เชื่อมโยงออบเจ็กต์กับขั้นตอนการจัดเก็บภาษีพิเศษ.

รหัสผลประโยชน์ (อัตรา) ในการคืนภาษีทรัพย์สิน

หากกฎหมายระดับภูมิภาคกำหนดสิทธิประโยชน์หรืออัตราภาษีทรัพย์สินที่ลดลง ดังนั้นขึ้นอยู่กับบทความของรหัสภาษีของสหพันธรัฐรัสเซียตามหลักเกณฑ์ที่ให้ผลประโยชน์หรืออัตรา รหัสจะถูกกำหนด (ภาคผนวกหมายเลข 6 “ รหัสสิทธิประโยชน์ทางภาษี” ไปยังขั้นตอนการกรอก การคืนภาษีและอนุมัติการคำนวณภาษีทรัพย์สินนิติบุคคลล่วงหน้า ตามคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 31 มีนาคม 2017 N ММВ-7-21/271@)

การตั้งค่าอัตราภาษีทรัพย์สินและผลประโยชน์ที่ถูกต้องใน 1C จะช่วยให้การประกาศและการคำนวณล่วงหน้าถูกต้องโดยอัตโนมัติ สำหรับรหัสสิทธิประโยชน์แต่ละรายการจะมีการกรอกแผ่นส่วนที่ 2 แยกต่างหาก

หากภูมิภาคให้สิทธิประโยชน์ด้วยรหัส:

- 2012000 “ สิทธิประโยชน์ทางภาษีที่กำหนดโดยกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย ยกเว้นสิทธิประโยชน์ทางภาษีในรูปแบบของการลดอัตราและในรูปแบบของการลดจำนวนภาษี”;

- 2012400 “สิทธิประโยชน์ทางภาษีสำหรับภาษี... ในรูปแบบของการลดอัตราภาษีสำหรับผู้เสียภาษีบางประเภท”;

- 2012500 “ สิทธิประโยชน์ทางภาษีสำหรับภาษี... ในรูปแบบของการลดจำนวนภาษีที่ต้องชำระให้กับงบประมาณ”,

จากนั้นในการประกาศหลังจากรหัสดังกล่าวคุณจะต้องระบุข้อมูลของกฎหมายในเรื่องของสหพันธรัฐรัสเซียที่กำหนดผลประโยชน์ด้วยตนเองด้วยเครื่องหมายทับ (จดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 14 มีนาคม 2018 N BS -4-21/4786@)

จะต้องดำเนินการในรูปแบบ:

- บทความ,

- ย่อหน้า

- ย่อหน้าย่อย

แต่ละค่ามี 4 ตัวอักษร อักขระที่ไม่ได้ใช้จะถูกระบุด้วยศูนย์

ให้เราพิจารณารายละเอียดตัวเลือกในการเก็บภาษีสังหาริมทรัพย์

บันทึกผลประโยชน์แล้ว

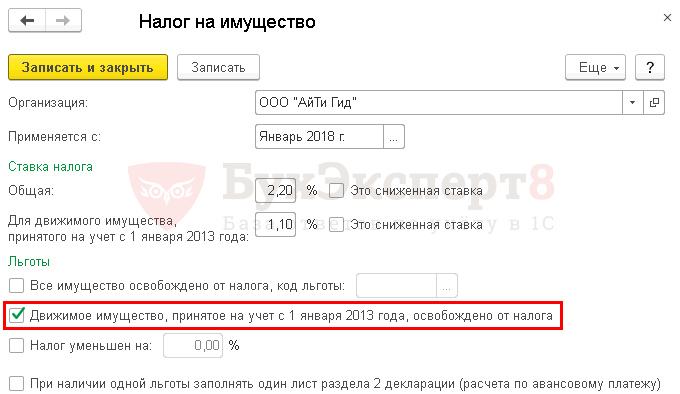

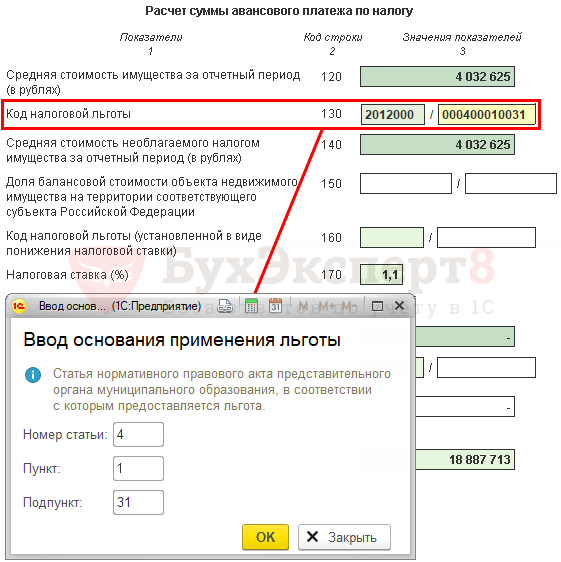

ให้เราวิเคราะห์คุณสมบัติของการคำนวณภาษีสังหาริมทรัพย์ในขณะที่รักษาผลประโยชน์โดยใช้ตัวอย่างของมอสโก

ในการลงทะเบียนข้อมูล ภาษีทรัพย์สิน จำเป็น:

- ทำเครื่องหมายในช่อง สังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2556 ได้รับการยกเว้นภาษี .

ในการประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สินในหน้า 160 (130) ของส่วนที่ 2 รหัสผลประโยชน์และกฎหมายที่ระบุไว้ด้วยตนเองจะถูกระบุ:

- แทนรหัสสิทธิประโยชน์ 2010257 รหัสถูกระบุ 2012000 “ สิทธิประโยชน์ทางภาษีทรัพย์สินเพิ่มเติมที่กำหนดโดยกฎหมายของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย…”;

- ข้อมูลของกฎหมายในเรื่องของสหพันธรัฐรัสเซียถูกกรอก 000400010031 . ในตัวอย่างของเรา ผลประโยชน์มีให้ตามย่อหน้า 31 ข้อ 1 ข้อ กฎหมายมอสโกฉบับที่ 4 ลงวันที่ 5 พฤศจิกายน พ.ศ. 2546 N 64

ผลประโยชน์คงอยู่บางส่วน

ตอนนี้เรามาดูคุณสมบัติของการคำนวณภาษีสำหรับสังหาริมทรัพย์หากผลประโยชน์ยังคงอยู่สำหรับสังหาริมทรัพย์จำนวนหนึ่งเท่านั้นโดยใช้ตัวอย่างของเซนต์ปีเตอร์สเบิร์ก

ในการลงทะเบียนข้อมูล ภาษีทรัพย์สิน ไม่จำเป็นต้องเปลี่ยนแปลงอะไร:

- — 1,1

- ช่องทำเครื่องหมาย นี่เป็นอัตราที่ลดลง ไม่ได้ติดตั้ง.

เพื่อตรวจสอบว่าสังหาริมทรัพย์อยู่ภายใต้ผลประโยชน์นี้หรือไม่จำเป็นต้องกำหนดอายุเช่น จำนวนปีที่ผ่านไปนับตั้งแต่ปีที่ออกทรัพย์สิน

ใน 1C สำหรับวัตถุคุณสมบัติที่มีการสร้างผลประโยชน์คุณต้องกรอกข้อมูลในแบบฟอร์ม ภาษีทรัพย์สิน: วัตถุที่มีขั้นตอนการจัดเก็บภาษีพิเศษ.

- สิทธิประโยชน์ทางภาษี — ได้รับการยกเว้นภาษีผลประโยชน์นำไปใช้เพราะว่า วันที่ผลิตรถยนต์คือ 10/08/2559 และผ่านไปไม่เกิน 3 ปีนับจากวันนี้ ไฟล์ PDF

- รหัส สิทธิประโยชน์ทางภาษี — 2012000 .

ประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สิน

การประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สินในหน้า 160 (130) ของส่วนที่ 2 ระบุรหัสผลประโยชน์และกฎหมายที่กำหนดไว้:

- โดยอัตโนมัติกรอกรหัสสิทธิประโยชน์แล้ว 2012000 “ สิทธิประโยชน์ทางภาษีทรัพย์สินเพิ่มเติมที่กำหนดโดยกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย…”

- ด้วยตนเองข้อมูลของกฎหมายในเรื่องของสหพันธรัฐรัสเซียถูกกรอก 04-100010024 . ในตัวอย่างของเรา ผลประโยชน์ได้รับการจัดเตรียมไว้บนพื้นฐานของมาตรา 4-1 น. 1 น. มาตรา 24 แห่งกฎหมายเซนต์ปีเตอร์สเบิร์ก ลงวันที่ 26 พฤศจิกายน พ.ศ. 2546 N 684-96

อัตราที่ลดลง รวม 0%

อัตราภาษีกำหนดโดยกฎหมายของรัฐบาลกลางหรือภูมิภาค โปรดตรวจสอบกับกฎหมายในภูมิภาคของคุณว่าหน่วยงานอนุมัติผลประโยชน์อย่างไร - นี่เป็นสิ่งสำคัญมากในการกรอกรายงาน

เรื่องของสหพันธรัฐรัสเซียอาจกำหนด:

- อัตราภาษีที่ลดลงรวม 0%;

- ผลประโยชน์ในรูปแบบของอัตราที่ลดลง

ถ้าประมาณลดหรือ อัตราเป็นศูนย์ตามที่ระบุไว้ในกฎหมายภูมิภาคในส่วน "อัตรา" ไม่ได้ป้อนรหัสสิทธิประโยชน์!

ลองพิจารณาคุณสมบัติของการคำนวณภาษีสำหรับสังหาริมทรัพย์หากใช้อัตราภาษีที่ลดลงโดยใช้ตัวอย่างของภูมิภาคมอสโกซึ่งมีการกำหนดอัตราที่ลดลงอย่างเรียบง่ายและภูมิภาค Tyumen ซึ่งมีการกำหนดอัตราที่ลดลงเป็น ผลประโยชน์.

อัตราที่ลดลง

ในการลงทะเบียนข้อมูล ภาษีทรัพย์สิน จำเป็น:

- สำหรับสังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2556 - ติดตั้ง 0% ;

- ช่องทำเครื่องหมาย นี่เป็นอัตราที่ลดลง อย่าติดตั้งเพราะว่า อัตราที่ลดลงไม่ได้ถูกกำหนดให้เป็นผลประโยชน์

ประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สิน

- หน้า 210 (170) « อัตราภาษี (%)» — 0.

อัตราที่ลดลงเป็นผลประโยชน์

ในการลงทะเบียนข้อมูล ภาษีทรัพย์สิน จำเป็น:

- สำหรับสังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2556 - ติดตั้ง 0,55% ;

- ช่องทำเครื่องหมาย นี่เป็นอัตราที่ลดลงก ติดตั้งเพราะว่า. ในภูมิภาค Tyumen ได้มีการกำหนดผลประโยชน์ในรูปแบบของอัตราที่ลดลง

ประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สิน

การประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สินในหน้า 200 (160) ของส่วนที่ 2 ระบุรหัสผลประโยชน์ที่กำหนดขึ้นในรูปแบบของการลดอัตราภาษีและกฎหมายที่กำหนดไว้:

- โดยอัตโนมัติกรอกรหัสสิทธิประโยชน์แล้ว 2012400 “สิทธิประโยชน์ทางภาษีที่กำหนดโดยกฎหมายของนิติบุคคลที่เป็นส่วนประกอบ สหพันธรัฐรัสเซียในรูปแบบของการลดอัตราภาษีสำหรับผู้เสียภาษีบางประเภท”

- ด้วยตนเองข้อมูลของกฎหมายในเรื่องของสหพันธรัฐรัสเซียถูกกรอก 0004 0000 0000 . ในตัวอย่างของเรา อัตราที่ลดลงถูกกำหนดตามมาตรา มาตรา 4 ของกฎหมายภูมิภาค Tyumen ลงวันที่ 24 ตุลาคม 2560 N 74

ผลประโยชน์ไม่ได้รับการบันทึกอัตราคือ 1.1%

พิจารณาคุณสมบัติของการคำนวณภาษีสังหาริมทรัพย์หากผลประโยชน์ไม่ได้รับการรักษาโดยใช้ตัวอย่างของภูมิภาค Samara

ในการลงทะเบียนข้อมูล ภาษีทรัพย์สิน ไม่จำเป็นต้องเปลี่ยนแปลงอะไร:

- สำหรับสังหาริมทรัพย์ที่จดทะเบียนเมื่อวันที่ 1 มกราคม 2556 — 1,1 %, เช่น. ค่าเริ่มต้น;

- ช่องทำเครื่องหมาย นี่เป็นอัตราที่ลดลง ไม่ได้ติดตั้ง.

ประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สิน

ส่วนที่ 2 ของการประกาศ (การคำนวณการชำระเงินล่วงหน้า) สำหรับภาษีทรัพย์สินจะเสร็จสมบูรณ์ตามปกติ:

- หน้า 160 (130) “ รหัสสิทธิประโยชน์ทางภาษี” - ไม่ได้กรอก;

- หน้า 200 (160) “ รหัสสิทธิประโยชน์ทางภาษี (กำหนดในรูปแบบของการลดอัตราภาษี)” - ไม่ได้กรอก;

- หน้า 210 (170) “อัตราภาษี (%)” - 1.1;

- หน้า 220 (180) “ จำนวนภาษี (จำนวนเงินชำระล่วงหน้า)” - จำนวนภาษีที่คำนวณได้ (ชำระล่วงหน้า)