Bank kartalarining qanday turlari mavjud. Plastik kartalar turlari. Rossiyada plastik kartalar

Zamonaviy jamiyat 2015 yilda kundalik hayotda va biznesda plastik kartalarni faol qo'llaydi. Ular sizga xizmatlar va tovarlarni tezda to'lash, chegirmalar, bonuslar olish imkonini beradi va shaxsni aniqlash uchun vositadir. Plastik kartochkalar maqsadi, turi va funksionalligiga qarab bir qancha toifalarga ega. Maqolada mavjud batafsil ma'lumot to'lov va to'lovsiz plastik mahsulotlar haqida.

Plastik kartalar turlari. Tasniflash

Amaldagi mamlakat aholisi juda ko'p kartalarga ega, ularning har biri ma'lum tarixga, sifatga, xususiyatlar va kamchiliklarga ega. Maqsadga qarab, ushbu mahsulotlarning barchasi to'lovli va to'lanmaydigan. Yo'q to'lov turi plastik kartalar quyidagilarni o'z ichiga oladi:

- Chegirma - savdo uyushmalari tomonidan o'z mijozlarini rag'batlantirish uchun ishlab chiqilgan. 3-5% chegirma bilan ta'minlang. Siz bunday kartani pulga yoki katta miqdordagi xaridlar uchun mukofot sifatida olishingiz mumkin.

- A'zolik (korporativ, klub va kasaba uyushmasi) - o'z a'zolari uchun ma'lum bir tashkilot tomonidan beriladi. Ushbu turdagi plastik karta a'zolikni tasdiqlaydi va belgilangan imtiyozlarni beradi.

- Identifikatsiya (smart kartalar va ruxsatnomalar) - shaxsiy ma'lumotlarni o'z ichiga oladi va cheklangan kirish tizimlarida qo'llaniladi. Ular korxonada qo'llaniladi, xodimlarning harakatini kuzatish va taqiqlangan joylarga tashrif buyurishni oldini olish imkonini beradi.

To'lov kartalari ishlab chiqaruvchi tashkilotga bog'liq va shunga ko'ra tasniflanadi:

- Universal - moliya institutlari va banklar tomonidan ishlab chiqariladi.

- Xususiy - ishlab chiqilgan tijorat kompaniyalari ushbu kompaniyaning xizmat ko'rsatish va savdo tarmog'i doirasidagi to'lov operatsiyalari uchun.

Qanday turdagi bank plastik kartalari taqdim etiladi

Egasining huquqiy maqomini hisobga olgan holda kartalar ishlab chiqilgan:

- shaxsiy - xususiy shaxslar tomonidan foydalanishni nazarda tutadi;

- korporativ - yuridik maqomga ega bo'lgan mijozlar uchun;

- oila - oila a'zolaridan foydalanish uchun.

Pulli bank plastik kartalari funksionalligiga ko‘ra quyidagi toifalarga bo‘linadi:

- Debet - ularning yordami bilan, xizmatlar, ish va tovarlar uchun limit doirasida egasining hisobvarag'idan pul yechish yo'li bilan to'lanadi. Ish haqi/pensiya mijoz tomonidan o‘tkazilganda yoki depozitga kiritilganda hisob to‘ldiriladi o'z mablag'lari.

- Kredit - egalariga bankdan ma'lum miqdorni olish va o'z maqsadlari uchun foydalanish imkonini beradi. Qarz belgilangan muddatda foizlar bilan to'lanadi.

Turlarga bog'liq bank mijozlari, kartalar xizmatlar, qo'shimcha bonuslar va chegirmalar bilan farqlanadi. Mahsulot qanchalik nufuzli bo'lsa, uning narxi shunchalik yuqori bo'ladi. Quyidagi sinflar mavjud:

- Elektron plastik kartalar eng byudjet variantidir. Ular barcha to'lov tizimlarida qo'llaniladi va ish haqi kartalarining ko'p qismini tashkil qiladi. Ular kassa va bankomat terminallarida xizmat ko'rsatish uchun mo'ljallangan.

- Klassik kartalar - oddiy mijozlar uchun mo'ljallangan. Ularning yordami bilan terminallarda, Internetda to'lovlar amalga oshiriladi, telefon orqali buyurtmalar qabul qilinadi.

- Oltin va vip sinf - uchun mo'ljallangan boy mijozlar plastik kartalar. Ularning narxi odatda yuqori, bu ko'pchilik tomonidan qoplanadi qo'shimcha xizmatlar, bonuslar va chegirmalar.

- Biznes-klass kartalari yuridik maqomga ega bo'lgan shaxslar uchun mo'ljallangan. Mahsulotlar kompaniya hisoblariga bog'langan va maxsus vakolatli xodimlarga ushbu pulni boshqarishga imkon beradi.

To'lov tizimlari bo'yicha plastik kartalar qanday bo'linadi

Elektron karta ulangan bank hisob raqami va bo'ladi elektron ommaviy axborot vositalari. Shuni ta'kidlash kerakki, bitta plastmassa bitta to'lov assotsiatsiyasini qo'llab-quvvatlashi mumkin. Kartalarga xizmat ko'rsatadigan to'lov tizimlariga ko'ra, quyidagi moliyaviy mahsulotlarni ajratib ko'rsatish mumkin:

Bugungi kunda tegishli sinflarning Mastercardi Visa plastik kartalari o'rtasida alohida farqlar yo'q. Chet elga chiqib, istalgan valyutada ochilgan hisob qaydnomasini istalgan kartaga ulashingiz mumkin. Agar chet el valyutasidagi hisobvaraqdagi pul tugasa, hisobdan yechib olinadi rus rubli bank tomonidan belgilangan kurs bo'yicha.

Plastik kartadagi raqamlar nimani anglatadi

Ma'lumotlarning katta qismi kartaning old tomonida chop etilgan. Ko'pincha 16 ta raqamdan iborat bo'lgan uzun raqam bank mahsuloti haqida quyidagi ma'lumotlarni o'z ichiga oladi:

- Birinchisi, to'lov tizimining turini anglatadi. American Express, Visa va Mastercard 4, 5 va 3 raqamlariga mos keladi.

- 2-, 3- va 4-chi raqamni bildiradi Moliya instituti Mahsulot qaysi mahsulotga tegishli.

- 5 va 6 bank to'g'risidagi qo'shimcha ma'lumotlarni ko'rsatadi. Bank plastik kartalaridagi oltita dastlabki raqam bankning BIN kodini tashkil qiladi.

- 7 va 8-raqamlar karta chiqarilgan dasturni ko'rsatadi.

- Qolgan raqamlar karta raqamiga to'g'ri keladi, oxirgisi bundan mustasno, nazoratchi raqam.

Kartada mahsulotning yaroqlilik muddati ham ko'rsatilgan. Orqa tomonda etti xonali karta raqami yoki undagi oxirgi to'rtta raqam mavjud. Bundan tashqari, onlayn to'lovlarni amalga oshirish uchun uch xonali CVC kodi mavjud.

Boshqa muassasalar tomonidan chiqarilgan plastik kartochkalarning xususiyatlari raqamning dastlabki raqamida aks ettiriladi. Bu kartani chiqargan kompaniya faoliyatidan dalolat beradi:

- 1, 2 - aviakompaniyaning bir turi;

- 3 - turizm va ko'ngilochar sohadagi muassasalar;

- 6 - merchandayzing firmalari;

- 7 - yoqilg'i kompaniyalari;

- 8 - telekommunikatsiya firmalari;

- 9 - davlat sohasi tuzilmalari.

Kerakli ma'lumotlar qanday taqdim etiladi?

Bozorning rivojlanishi davrida plastik kartalar bilan ko'plab innovatsion texnologiyalar paydo bo'ldi. Ma'lumot olish uchun kartalar quyidagi texnik elementlarni o'z ichiga oladi.

Shuni ta'kidlash kerakki, aksariyat kartalarda bir nechta texnik qurilmalar mavjud.

Kontaktli va kontaktsiz plastik kartalar

Moliyaviy institutlar tomonidan qo'llaniladigan texnologiyalar orasida smart-kartalar eng istiqbolli hisoblanadi. Ular mikroskopik sxemaga ega protsessor, operatsion tizim, xotira va ma'lumotlarni kiritish va chiqarishni boshqaradigan qurilma.

Bugungi kunda plastik kartalar bozorlari smart-plastmassa bilan to'yingan. Rossiya quyidagi mahsulotlar yordamida ma'lumotlarni o'qishning ikkita usulini qo'llab-quvvatlaydi:

- Kontakt - o'quvchining kontaktlari bilan birlashtirilgan metall kontaktlar bilan jihozlangan (ma'lumotlarni o'qish uchun qurilma). Natijada axborot almashinuvi sodir bo'ladi. Bunday kartalar moliya institutlari tomonidan faol qo'llaniladi.

- Kontaktsiz - radio to'lqinlarni chiqaradigan va qabul qiluvchi antenna bilan jihozlangan. Ma'lumot RFID tizimi yordamida o'quvchidan bir necha metr masofada o'qiladi.

Bunday smart-kartalar quyidagilar bilan tavsiflanadi:

- Plastik kartalarga xizmat ko'rsatish qulayligi.

- Cheksiz resurs va ishonchlilik;

- Ko'p qirralilik;

- Axborot almashish tezligini oshirish;

- Bir nechta ilovalarni qo'llash imkoniyati;

- Axborot xavfsizligi.

- Moskva banki metro yo‘lovchilari uchun yo‘l haqini bank o‘tkazmasi orqali to‘lash imkonini beruvchi plastik kartani ishlab chiqdi. Ushbu debet plastikdan pul hisobdan chiqariladi va boshqa transport turlarida hisob-kitob qilinganda. Xizmatlar to'plami sayohat narxini pasaytirish uchun maxsus dasturni o'z ichiga oladi. Natijada, sayohat uchun qanchalik tez-tez to'lasangiz, keyingi chiptaning narxi shunchalik past bo'ladi.

- Euroset kompaniyasi tashrif buyuruvchilarni rag'batlantirish uchun Corn plastik kartasini ishlab chiqdi. Xarid qilishda karta summaning 1% miqdorida bonuslarni to'playdi. Keyin ularni katalogdagi mahsulotlarga chegirma bilan almashtirish mumkin. Karta onlayn to'lovlarni qo'llab-quvvatlaydi va chet elda xizmat ko'rsatadi.

- Aniq bank tashkilotlari qo'shimcha haq evaziga plastik kartochkalar o'z dizayni bo'yicha tayyorlanadi. Fotosurat namunalari taklif qilingan katalogdan tanlanishi yoki o'z versiyangizni taqdim etishi mumkin.

Bank kartasi zamonaviy inson hayotining ajralmas qismiga aylangan eng qulay, amaliy va ishonchli to'lov vositasidir. Ko'pgina foydalanuvchilar uchun bu nafaqat ularning bank hisobiga kirish imkonini beradi, balki chegirmalar, bonuslar va boshqa imtiyozlar ko'rinishidagi ko'plab imkoniyatlarni ham beradi. Bank kartasi nima ekanligini, ularning qanday turlari mavjudligini ko'rib chiqing.

Tavsif

Bank kartasi - bu shaxsiy to'lov vositasi bo'lib, uning egasiga uning bank hisobvarag'iga, debetiga yoki kreditiga kirish huquqini beradi. Uning yordami bilan siz tovarlar va xizmatlar uchun, shu jumladan Internetda naqd pulsiz to'lovlarni amalga oshirishingiz, banklarning kassalarida yoki bankomatlarda naqd pul olishingiz mumkin.

Bank kartalari inson hayotida yaqinda paydo bo'lgan, atigi 60 yil oldin, bugungi kunda ular butun dunyoda qo'llanilmoqda va asta-sekin naqd pul o'rnini bosmoqda. Aytgancha, "plastmassa" paydo bo'lgunga qadar naqd pulsiz hisob-kitoblar tizimi chek daftarchalari ko'rinishida mavjud bo'lib, bugungi kunda tarixga butunlay kirib borgan.

Har qanday emitent bankning plastik mahsulotiga bir qator talablar qo'yiladi, birinchi navbatda, ISO 7810 ID-1 standartiga muvofiq o'lcham, ya'ni kengligi - 86 mm, uzunligi - 54 mm, qalinligi 1 mm gacha, burchak radius - 3,18 mm.

Afzalliklar

Naqd pul bilan solishtirganda, kartalar o'z egasiga bir qator afzalliklarni beradi:

- sizning pulingiz ishonchli himoyalangan, chunki mablag'lar bank hisobvarag'ida saqlanadi, agar siz "plastmassa" ni yo'qotib qo'ysangiz, hisobingizga kirish bloklanishi mumkin, ya'ni pul kartada emas, balki bankda. ishonchliroq bo'lishi mumkin;

- qulay foydalanish, ya'ni tovar va xizmatlar uchun to'lovni amalga oshirishda na kassir, na xaridor hisob-kitoblarda xatoga yo'l qo'yishi mumkin emas, masalan, o'zgartirishni noto'g'ri berish;

- chet elda afzalligi shundaki, kartada saqlangan pulni deklaratsiya qilish shart emas, bu naqd pul haqida gapirish mumkin emas;

- debet hisobvaraqlari bo'yicha daromadlar, aksariyat moliya va kredit tashkilotlari naqd pulni qaytarish kabi xizmatni taklif qilishadi, ya'ni har bir xariddan hisobvaraqqa qaytariladigan pullar;

- nihoyat, plastik egalari uchun o'z xarajatlarini nazorat qilish va shuning uchun tartibga solish ancha oson oila byudjeti, mijoz istalgan vaqtda hisobotning ko'chirmasini mutlaqo bepul so'rashi mumkin.

Plastmassa turlari

To'lov kartasi - bu shunchaki vosita yoki sizning shaxsiy yoki bankdagi bank hisob raqamining kaliti. Birinchi holda, karta debet hisoblanadi, ya'ni foydalanuvchi faqat o'z mablag'larini sarflaydi, ikkinchi holda, karta egasi kreditdan foydalanadi.

Hisoblash turiga ko'ra barcha bank kartalari bir necha turlarga bo'linadi:

- debet - hisobvaraqdagi o'z mablag'lari bilan;

- kredit karta - u bo'yicha hisob-kitoblar limiti bank tomonidan belgilanadigan kredit hisobidan amalga oshiriladi;

- oldindan to'langan "plastik", bilan belgilangan miqdor hisobda, boshqa barcha mahsulotlardan farqli o'laroq, u berilmaydi, lekin emitentdan sotib olinadi;

- overdraft - mijozning hisobvarag'ida ruxsat etilgan overdraft bo'lgan ushbu mahsulot.

Yaqinda banklar mijozlarga to'liq taklif qila boshladilar yangi mahsulot virtual karta bo'lib, haqiqiy "plastik" kartadan farqli o'laroq, u jismoniy vositaga ega emas. Ushbu mahsulot onlayn-do'konlar orqali xaridlarni amalga oshiradiganlar uchun foydalidir. Bank mijozga faqat tafsilotlarni beradi.

Bank kartasining ko'rinishi

Tashqi ko'rinish

Shunday qilib, karta qanday ko'rinishga ega, uning dizayni va old tomonidagi asosiy elementlar:

- lotin harflarida egasining familiyasi va ismi;

- 12 ta raqam, lekin emitent bankiga qarab 18 yoki 19 ta bo'lishi mumkin;

- logotip to'lov tizimi, unga xizmat ko'rsatadigan, masalan, Visa yoki MasterCard;

- qo'shimcha himoya uchun mikrochip;

- emitentning bank logotipi;

- "plastmassa" maqomi, masalan, standart, oltin yoki platina;

- amal qilish muddati, oy va yil.

Ustida teskari tomon:

- emitent bankning logotipi;

- magnit tasma;

- egasining imzosi;

- Internet-resurslarda hisob-kitob operatsiyalarini qo'shimcha himoya qilish uchun CVV2/CVC2 kodi.

Ehtimol, hamma ham bilmaydi, lekin plastik bank kartalari masalasi Rossiya Federatsiyasi Markaziy bankining "Bank kartalarini chiqarish va to'lov kartalari yordamida amalga oshiriladigan operatsiyalar to'g'risida" gi Nizomi bilan tartibga solinadi.

Hisoblash qanday ishlaydi: mexanizm

Biz hammamiz ko'pincha tovar yoki xizmatlar uchun to'lov uchun bank to'lov kartalaridan foydalanamiz, lekin emitent bank va sotuvchi o'rtasidagi hisob-kitob mexanizmi qanday sodir bo'lishini hamma ham bilmaydi.

Ushbu diagrammani ko'rib chiqing:

- Naqd pulsiz to'lovni amalga oshirishda xaridor o'z kartasini sotuvchiga beradi.

- Keyinchalik, sotuvchi uning haqiqiyligini tekshirishi va uning soxta ekanligini vizual tarzda aniqlashi kerak, shundan keyingina plastik magnit lenta yoki mikrochip yordamida terminaldan o'tadi. Terminal ma'lumotni raqam bo'yicha o'qiydi va uni ekvayring bankka yuboradi (bu qurilmaga egalik qiluvchi tashkilot). Avtomatik tizim karta egasi, hisob limitlari haqidagi ma'lumotlarni qayta ishlaydi va operatsiyani bajarish yoki rad etish to'g'risida qaror qabul qiladi.

- Ijobiy qaror qabul qilingan taqdirda, ekvayer bank to'lovni qabul qiladi va mablag'larni hisobvaraqdan yechib oladi. Karta va chek egasiga qaytariladi, uning ikkinchi nusxasi sotuvchida qoladi.

- Keyinchalik, sotuvchi naqd pulsiz operatsiyalar to'g'risidagi hisobotni ekvayer bankka yuboradi va u o'z navbatida tashkilotning joriy hisob raqamiga kuniga naqd pulsiz operatsiyalar miqdorida pul o'tkazadi.

- Shundan so'ng, bank ma'lumotlarni protsessing markaziga (ta'minlovchi birlik) o'tkazadi axborot almashinuvi hisob-kitob ishtirokchilari, ya'ni banklar o'rtasida). U operatsiyalar bo'yicha ma'lumotlarni qayta ishlaydi va o'zaro hisob-kitoblar uchun banklarga yuboradi.

- Emitent bank ekvaying bankka o'zi to'laydi.

O'z-o'ziga xizmat ko'rsatish qurilmalari - bankomatlar orqali naqd pul berish jarayoni o'xshash ko'rinadi.

Bank kartasi yordamida to'lov qanday amalga oshiriladi: sxema

Umuman olganda, to'lov kartasi nima? Bu naqd pulsiz to'lov vositasi bo'lib, uning egasiga istalganini amalga oshirish imkonini beradi hisob-kitob operatsiyalari naqd puldan foydalanmasdan. Ustida bu daqiqa kredit kartalari eng ko'p talabga ega, ya'ni kartalar kredit limiti. Ular, birinchi navbatda, o'z egasi uchun zaxira hamyon bo'lib, shuningdek, qarz mablag'laridan foydalanishga imkon beradi imtiyozli davr qiziqishsiz.

Bank kartalari nima? Hey! Qozonga xizmat safari chog‘ida men bilan bir noxush voqea yuz berdi.

Uchrashuv tashkilotchilari meni kechqurun shaharni ko‘rsatishga olib ketishdi. Ammo mehmonxonaga qaytayotganda mashina buzilib qolgan.

Va men uning oldiga o'zim borishim kerak edi. O‘shanda politsiya meni to‘xtatdi.

Yigitlar, ko'rdingizmi, reja bajarilishi kerak edi, yoki ular shunchaki pul talab qilishdi. Lekin menda har doim minimal naqd pul bor, qolgani kartada.

Kerakli vaqtda, men uni Visamdan foizsiz olib tashlayman. Va boshqa bank kartalari nima, men sizga hozir aytaman.

Bank kartalari nima, bank kartalarining turlari

Bank kartalarining bir nechta turlari mavjud bo'lib, ular qo'llanilish hududi, pul mablag'lariga egalik qilish va maqsadiga ko'ra farqlanadi. Bank kartalarining har bir turini batafsil ko'rib chiqing.

1. Murojaat qilish hududiga ko‘ra:

- Mahalliy

- Xalqaro

- Virtual

Mahalliy (bank ichidagi) kartalar qat'iy ravishda emitent bank tizimida operatsiyalarni amalga oshirish uchun mo'ljallangan. Undan faqat bankomat va terminallarida foydalanish mumkin.

Ogohlantirish!

Boshqa banklarning bankomatlari va terminallari bunday kartaga xizmat ko'rsatmaydi. Chakana savdo nuqtalarida xaridlar uchun to'lov faqat ushbu bankning terminali mavjud bo'lganda amalga oshirilishi mumkin, bu juda kam uchraydi.

Ushbu karta Internetda operatsiyalarni amalga oshirishga ruxsat bermaydi, agar u bunday imkoniyatni taqdim etsa, emitent bankning veb-saytidagi operatsiyalar bundan mustasno.

Xalqaro bank kartalari xalqaro kartalardir bank tizimlari. Eng mashhur tizimlar Visa va MasterCard. Ushbu tizimlarning kartalari bir necha turdagi va ularning funksionalligi bilan farqlanadi.

Ularning eng ommaboplari dunyoning deyarli barcha bankomatlari va terminallarida tranzaktsiyalarni amalga oshirish, shuningdek, Internet orqali xaridlar uchun to'lovlarni amalga oshirish imkonini beradi. Banklar tomonidan chiqarilgan kartalarning katta qismi ana shu to‘lov tizimlariga asoslangan.

Virtual bank kartalari- bu faqat Internet orqali operatsiyalarni amalga oshirish uchun mo'ljallangan kartalar.

Tashqi ko'rinishiga ko'ra, ular oddiy debet kartalaridan deyarli farq qilmaydi, lekin ularda magnit chiziq va chip yo'q, bu kartadan bankomat va terminallarda foydalanishni imkonsiz qiladi.

Shuningdek, karta egasi bank filialining kassasida naqd pul olish imkoniyatiga ega emas, agar kartada ijobiy qoldiq mavjud bo'lsa, kartani yopish hollari bundan mustasno.

Shunday qilib, virtual karta ko'proq bank kartasi shaklida taqdim etilgan hisob ma'lumotlariga o'xshaydi.

2. Mablag'larga egalik huquqiga ko'ra

Debet (hisob-kitob) bank kartasi hisobdagi mavjud mablag'lar doirasida operatsiyalarni amalga oshirish imkonini beradi. Ya'ni, karta egasi faqat o'z mablag'laridan foydalanishi mumkin.

Diqqat!

Bank minimal balans darajasini belgilashi mumkin - ma'lum miqdor, unga erishgandan so'ng, mijoz hisob balansi to'ldirilmaguncha operatsiyalarni amalga oshira olmaydi.

Bankning shartlarida mablag‘lar qoldig‘i bo‘yicha foizlarni hisoblash ham nazarda tutilishi mumkin. Debet kartasi asosan o'rinbosar sifatida xizmat qiladi qog'oz pullar va shuningdek, onlayn to'lovlarni amalga oshirish imkonini beradi. Rossiyada chiqarilgan kartalarning aksariyati debet kartalaridir.

Ruxsat etilgan overdraft bilan bank kartasi- Bu takomillashtirilgan debet karta bo'lib, uning xususiyati hisobdagi mavjud o'z mablag'laridan oshib ketish imkoniyatidir.

Mablag'larning ortishi kredit hisobiga amalga oshiriladi, u operatsiya summasi ijobiy qoldiqdan oshib ketganda avtomatik ravishda kartada ochiladi.

Overdraft miqdori belgilanadi va kartani ochish shartnomasida kelishiladi. Overdraft kartalari ko'pincha hisoblarga bog'langan ish haqi loyihalari, shu munosabat bilan berilgan kredit pul o'tkazishda avtomatik ravishda qaytariladi ish haqi.

Shuningdek, pul mablag'lari etishmasligiga qaramay, hisobvaraqda avtomatik to'lovlar amalga oshirilishi mumkin, bu ham kreditga tenglashtiriladi. Kredit bo'yicha komissiya o'z mablag'lari chegarasidan oshib ketgan paytdan boshlab komissiyani hisobga olgan holda hisobvaraqqa kerakli miqdor miqdori kiritilgunga qadar hisoblana boshlaydi.

Qoidaga ko'ra, overdraft operatsiyalari bo'yicha foiz stavkalari odatdagi kreditlarga qaraganda yuqori.

Kredit kartasi qarz mablag'lari bilan operatsiyalarni amalga oshirish uchun mo'ljallangan. Xususiyatlariga ko'ra, kredit karta deyarli kredit bilan bir xil.

Ogohlantirish!

Asosiy farq shundaki, mablag'lar kerak bo'lganda ishlatilishi mumkin, foizlar faqat haqiqatda ishlatilgan summaga hisoblanadi.

Kredit kartalari qayta foydalanish mumkin, ya'ni olingan summani to'laganingizdan so'ng, siz uni qayta ishlatishingiz mumkin kredit mablag'lari. Shu bilan birga, kredit mablag'lari ishlatilmaydigan va hisobvaraqda qarz bo'lmagan davrlar uchun komissiya olinmaydi (qo'shimcha xizmatlar, masalan, mobil banking to'lovlari bundan mustasno).

Kredit miqdori har bir mijoz uchun alohida belgilanadi va oddiy kredit olish uchun ariza berish bilan bir xil printsiplarga muvofiq belgilanadi.

Kredit kartaning yana bir xususiyati shundaki, u ijobiy balansga ega bo'lmasligi kerak. Ya'ni, karta hisobvarag'iga pul mablag'larini kiritishda "plyus" shakllangan bo'lsa ham, undan keyingi operatsiyalarda foydalanilgandan so'ng, kreditni to'lashdan boshqa narsa uchun foydalanish mumkin emas.

Ushbu mablag'lar shartnomada ko'rsatilgan kreditni to'lash muddatida debetlanadi. Kredit kartalari bo'yicha foizlar odatda ruxsat etilgan overdraftlari bo'lgan kartalarga qaraganda pastroq, lekin odatdagi kreditlarga qaraganda yuqori.

Kredit karta va oddiy kredit o'rtasidagi muhim farq "imtiyozli davr" deb ataladigan davrning mavjudligidir - ma'lum davr bu davrda kredit mablag'laridan foydalanganlik uchun foizlar hisoblanmaydi. Ushbu davrning davomiyligi banklarga qarab o'zgaradi, lekin o'rtacha 50-60 kun.

Shuni ham yodda tutish kerakki, to'g'ridan-to'g'ri karta bilan xaridlarni to'lashda kredit kartalaridan foydalanish foydalidir, chunki ko'pchilik banklar bankomatlardan naqd pul olish uchun o'rtacha 3-5% foiz oladilar.

Oldindan to'langan bank kartasi- bu karta bo'lib, uni sotib olish vaqtida ma'lum miqdor mavjud bo'lib, emitent bank nomidan hisob-kitoblar amalga oshiriladi. Oldindan to'langan karta oddiy debet karta kabi xaridlarni amalga oshirish yoki xizmatlar uchun to'lash imkonini beradi.

Kartani chiqargan bank kartadan foydalanishga cheklovlar qo'yishi mumkin, masalan:

- qisqa kartaning amal qilish muddati, undan keyin uni ishlatish yoki almashtirish mumkin bo'lmaydi;

- karta yo'qolgan yoki uning amal qilish muddati tugaganidan keyin pul mablag'larini qaytarib bera olmaslik;

- pul mablag'larini olib qo'yishning iloji yo'qligi;

- karta hisobini to'ldirishning mumkin emasligi.

Agar oldindan to'langan kartadagi summa 15 000 rubldan oshmasa, u holda bank mijozning identifikatsiyasini talab qilmaydi. Sovg'a kartalari oldindan to'langan bank kartalarining turlaridan biridir.

3. Uchrashuv bo'yicha

- Shaxsiy

- Ish haqi

- Korporativ

- Oldindan chiqarilgan

Shaxsiy bank kartasi mijoz tomonidan mustaqil ravishda chiqarilgan va u tomonidan shaxsiy maqsadlarda foydalaniladi. Mijoz kartani o'z tashabbusi bilan olganligi sababli, u odatda buni ongli ravishda amalga oshiradi va karta uning ehtiyojlarini to'liq qondirishi va qandaydir imtiyozlar berishiga intiladi.

Ish haqi kartalari kompaniya xodimlariga ish haqi loyihalari doirasida beriladi (korxona va bank o'rtasida ish haqini kartalarga o'tkazish to'g'risidagi shartnoma).

Diqqat!

Ish haqi kartalaridan foydalanish shartlari odatda shaxsiy kartalardan foydalanishga qaraganda qulayroqdir. Bundan tashqari, banklar odatda ish haqi kartalari egalari uchun kredit olish jarayonini sezilarli darajada soddalashtiradi va kreditlash shartlari imtiyozli bo'lishi mumkin.

Muayyan tashkilotga qarab, siz kompaniyani tark etganingizdan so'ng kartani qaytarishingiz yoki amal qilish muddati tugagunga qadar foydalanishni davom ettirishingiz kerak bo'lishi mumkin.

Korporativ kartalar Operatsion xaridlarni amalga oshirish va kompaniya xodimlari tomonidan o'z manfaatlarini ko'zlagan holda xizmatlar uchun haq to'lash maqsadida chiqariladi, masalan, restoranlar, yoqilg'i quyish shoxobchalari, avtoyuvish joylari va boshqalar uchun to'lovlar.

Karta hisobvarag'idagi mablag'lar kompaniyaga tegishli bo'lib, o'z mablag'larini hisoblashda hisobga olinadi. Shu munosabat bilan, kartada amalga oshirilgan barcha operatsiyalar cheklar va tasdiqlovchi boshqa hujjatlar bilan tasdiqlanishi kerak maqsadli foydalanish mablag'lar.

Oldindan chiqarilgan bank kartasi- bu mijoz karta uchun ariza yozishdan oldin chiqarilgan karta.

Bunday kartada dastlab uning egasi haqida ma'lumot yo'q, u to'liq ismni ko'rsatmaydi. Karta ma'lum bir mijoz uchun ochilgan hisobga biriktirilgan.

Bunday karta oddiy debet kartasi bilan bir xil operatsiyalarni, shu jumladan onlayn-bankdan foydalanish va mablag'lar qoldig'i bo'yicha foizlarni olish imkonini beradi.

Biroq, xavfsizlik nuqtai nazaridan, bunday kartalarni asosiy karta sifatida ishlatish va ularda katta miqdorda saqlash tavsiya etilmaydi, chunki ular bo'yicha to'lovlarni amalga oshirish hujjatlarni taqdim etishni talab qilmaydi. Bundan tashqari, kartalar mehmonxonalarni bron qilish, avtomobil ijarasi va ba'zi onlayn-do'konlarda to'lovlar uchun qabul qilinmasligi mumkin.

Ogohlantirish!

Oldindan chiqarilgan kartalar kartani zudlik bilan chiqarish kerak bo'lganda juda qulaydir, chunki bu holda protsedura bir necha daqiqa davom etadi. Ular ko'pincha banklar tomonidan foizlarni to'lash yoki kredit hisobini to'ldirish uchun ishlatiladi.

manba: http://website/fingramota.org/lichnye-finansy/karty-i-platezhi/item/95-kakimi-byvayut-bankovskie-karty

Plastik kartalarning qanday turlari bor

Bugungi kunda plastik kartalardan foydalanish muammosi juda dolzarb. Ko'pchilik bu nima ekanligini, ulardan qanday foydalanishni, qanday turdagi plastik kartalar mavjudligini va hokazolarni bilishga qiziqishadi.

Karta - bu shaxsiylashtirilgan to'lov vositasi bo'lib, uning yordamida siz naqd pulsiz xaridlarni amalga oshirishingiz, shuningdek, bank filiali va bankomatlarda pul olishingiz mumkin. Ya'ni, u naqd pulni to'liq almashtiradi.

Foydasi aniq:

- hamyoningizda katta miqdordagi pulni olib yurishning hojati yo'q;

- karta egasi oylik hisobot oladi, buning yordamida siz aniq moliyaviy rasmni ko'rishingiz mumkin;

- kartadan farqli o'laroq, pul o'g'irlanishi mumkin va agar bu karta bilan sodir bo'lsa, uni darhol blokirovka qilish mumkin va pul xavfsiz va sog'lom bo'lib qoladi.

- Bundan tashqari, ko'plab karta foydalanuvchilariga turli chegirmalar, bonuslar va boshqalar taqdim etiladi.

Darhol shuni ta'kidlashni istardimki, ba'zilar taklif qilganidek, barcha plastik kartalar kredit kartalari emas. Ular quyidagi asosiy turlarga bo'linadi:

- kredit,

- debet

- to'lov.

Debet karta - bu allaqachon mavjud bo'lgan bank hisobvarag'iga tezkor kirishning bir turi. Bu shuni anglatadiki, siz bankdagi hisobingizdagidan ko'proq pul sarflay olmaysiz.

Bunday kartalar o'z mablag'larini qattiq nazorat qilishni xohlaydiganlar uchun eng qulaydir. Bundan tashqari, banklar ushbu turdagi kartalarni endigina ishlata boshlagan mijozlarga berishni afzal ko'rishadi.

Tabiiyki, bank o'z pulini kimgadir ishonib topshirishdan oldin, hech narsa bilan qolib ketmaslik uchun bu "kimdir"ni diqqat bilan tekshirish kerak.

Nima bu kredit kartalari? Nomiga ko'ra, bu kreditning bir turi deb xulosa qilishimiz mumkin. Qaysidir darajada bu haqiqat. Kredit karta egasiga kredit beriladi, uning miqdori va foiz stavkasi bank tomonidan belgilanadi. alohida.

Bu ko'p omillarga bog'liq, lekin asosan kredit tarixi va mijozning daromadi. Shunday qilib, kredit kartangiz bo'lsa, siz bank puliga tovarlar sotib olishingiz mumkin. Ammo hamma narsa ko'rinadigan darajada oddiy emas.

Maslahat!

Kredit karta orqali to'laganingizdan so'ng, olingan pulni qaytarishingiz kerak. Imtiyozli davrda (imtiyozli davr) ularni qaytarib berish yaxshiroqdir, chunki bu vaqt ichida olingan summadan foizlar olinmaydi. Agar siz keyinroq to'lasangiz - xarid qilingan kundan boshlab har bir kun uchun foizlar olinadi.

Har bir bank o'zining imtiyozli davrini belgilaydi, lekin, qoida tariqasida, bu 2 haftadan 50 kungacha bo'lgan davr, ba'zi hollarda undan ham ko'proq.

Debet karta odatda kundalik xarajatlar uchun ishlatiladi: oziq-ovqat, kommunal xizmatlar, kichik xaridlar va h.k. Qimmatroq tovarlar, shuningdek, chet elga sayohat paytidagi xarajatlar kredit karta orqali to'lanadi.

Bundan tashqari, oldindan to'langan kartalar mavjud, ularni ochish uchun doimiy ravishda to'ldiriladigan bank hisob raqamiga ega bo'lish shart emas. U ma'lum miqdorda pul qo'yilganda chiqariladi.

Kartani faollashtirgandan va shaxsiy shaxsiy hisob raqamiga kiritilgan summani ro'yxatdan o'tkazgandan so'ng, u to'lov vositasi funktsiyalarini bajaradi: u shaxsiy hisobdagi mablag'larning erkin qoldig'i doirasida xizmatlar uchun to'lash uchun ishlatilishi mumkin.

Shunday qilib, biz turlarini aniqladik va endi Visa va MasterCard kabi taniqli kompaniyalarning kartalari turlarini ko'rib chiqamiz.

Visa va MasterCard bank kartalari

Visa quyidagi mahsulotlarni taklif etadi:

- Visa Electron

- Visa Classic

- Visa Gold

- Visa Platinum

- Visa Infinite

- Visa Virtual

Visa Electron- Rossiyada juda mashhur. U nol yoki minimal bo'lgan mijozlarga beriladi bank tarixi, shuningdek, kartalardan umuman foydalanish tajribasiga ega bo'lmaganlar.

Ogohlantirish!

Ko'pincha, kartalarni reklama qilish dasturlari fuqarolarning ma'lum ijtimoiy toifalariga ham qaratilgan: yoshlar, talabalar, birinchi marta to'lov kartasini sotib olgan iste'molchilar, cheklangan daromadli mijozlar va boshqalar.

Visa Classic. Ushbu karta Visa logotipi bilan belgilangan barcha joylarda qabul qilinadi. Bu kartalardan foydalanish tajribasiga ega bo'lganlar, shuningdek, o'rtacha daromad darajasi bo'lgan mijozlar uchun mo'ljallangan.

Visa Gold Visa Classic kartasining qoʻshimcha funksiyalarga ega variantidir. U naqd pul olish, shuningdek, Visa logotipi bilan istalgan savdo va xizmat ko'rsatish kompaniyasida xaridlarni amalga oshirish uchun ishlatiladi.

Odatda, bunday kartalar uzoq va benuqson bank tarixiga ega bo'lgan mijozlarga beriladi. Visa Gold kartasidan foydalanib, siz chegirmalar, bonuslar va foydali taklif xalqaro maxsus takliflar dasturi doirasida Visa (Visa Special Offers).

Visa Gold kartasining asosiy xususiyatlari:

- Minimal sarf-xarajat chegarasi 5 000 AQSh dollari (yoki 5000 AQSh dollari ekvivalenti). milliy valyuta);

- favqulodda vaziyatlarda yuridik va tibbiy maslahat va yordam.

Emitent banklar egalariga taqdim etadigan qo'shimcha xizmatlar qatorida Visa kartalari Oltin, quyidagilar bo'lishi mumkin:

- sayohat sug'urtasi, bagaj sug'urtasi;

- aeroportning VIP zonasiga kirish;

Visa Platinum Ushbu karta Visa Golddan ham ko'proq afzalliklarga ega.

Asosiy xususiyatlar:

- 10 ming AQSH dollaridan yoki milliy valyutadagi ekvivalentidagi mablagʻni sarflashning minimal chegarasi (Visa Gold kartasiga nisbatan ikki baravar koʻp);

- naqd pul olishning kunlik minimal chegarasi kamida $200;

- kartani yo‘qotib qo‘ygan yoki chet elda kartasi o‘g‘irlangan mijozlarga keyingi ish kunida kartani zudlik bilan almashtirish yoki 5 ming AQSH dollarigacha naqd pul yechib olish;

- mijozlarni qo'llab-quvvatlash xizmati;

- huquqiy va tibbiy maslahat, shuningdek, favqulodda vaziyatlarda yordam.

Visa Platinum karta egalariga emitent banklar tomonidan taqdim etiladigan qoʻshimcha xizmatlar qatoriga quyidagilar kiradi:

- to'liq sayohat sug'urtasi;

- aeroportning VIP zonasiga kirish;

- shaxsiy menejer xizmatlari;

- chakana savdo nuqtalarining maxsus takliflari (masalan, tovar sotib olishda chegirmalar, avtomobil ijarasi va boshqalar);

- rag'batlantirish va bonusli aktsiyalar;

- telefon hisobini boshqarish;

- imtiyozli overdraft foizlari.

Visa Infinite Visa kartalari tarkibida eng yuqori o'rinni egallaydi. U o'z egasiga bir qator eksklyuziv xizmatlarni taqdim etadi, jumladan:

- biznes va shaxsiy ehtiyojlarni ta'minlash uchun shaxsiy menejerni kechayu kunduz qo'llab-quvvatlash;

- 1 million dollargacha sayohat sug'urtasi,

- noyob chegirma dasturi- butun dunyo bo'ylab elita chegirmalar va maxsus takliflar.

Visa Infinite kartasi bo'yicha xarajatlar chegarasi 20 ming dollardan boshlanadi.Karta cheksiz ham bo'lishi mumkin, bu bankning ixtiyorida qoladi.

Visa Virtual jismoniy do'konlarda xizmat ko'rsatilmaydi, lekin faqat onlayn foydalanish uchun mo'ljallangan. U mijozlarning elektron tijoratga ishonchini oshirish uchun yaratilgan. Kartaning o'z raqami va amal qilish muddati mavjud.

MasterCard bizga nima taklif qiladi?

- MasterCard Electronic kartasi, shuningdek, Visa Electron bank tarixi nol bo'lgan mijozlarga beriladi. Bu sizga tez va xavfsiz xaridlarni amalga oshirish imkonini beradi.

- MasterCard Standard tufayli siz bankomatlar orqali naqd pul olish, kechayu kunduz yordam va 30 dan ortiq tillarda maslahat va boshqa xizmatlardan foydalanish imkoniyatiga ega bo'lasiz.

- MasterCard Gold bilan siz xarid qobiliyatini oshirasiz, sarf-xarajatlar chegaralarini oshirasiz va boshqa imtiyozlarga ega bo'lasiz.

- MasterCard Platinum Standard va Gold kartalarining barcha afzalliklarini, shuningdek, undan ham yuqori xarajatlar chegarasini o'z ichiga oladi.

- MasterCard World Signia kartasida avans yo'q belgilangan chegara, va uning avtorizatsiyasi ko'plab omillarga, jumladan, karta egasining kredit tarixiga bog'liq. Maksimal o'lcham kredit emitent bank tomonidan individual asosda belgilanadi. Shuningdek, mijozga amal qilish muddati cheklanmagan sayohatlarda va shaxsiy xizmatda maxsus imtiyozlar taqdim etiladi.

Toʻlov kartangizni tanlash va undan foydalanishda omad tilaymiz!

manba: https://shkolazhizni.ru/money/articles/7147/

Bank kartalari o'rtasidagi farq nima

Kredit karta yoki "kredit karta" - bu atamalar ko'pincha har qanday bank kartasining nomi uchun ishlatiladi, ammo bank kartalarining barcha turlarini kredit kartalari deb atash mumkin emas.

kredit, debet kartalari, ish haqi, virtual, qo'shimcha kartalar, overdraft - oddiy shartlar bank xodimi uchun, lekin har doim ham biz tomonidan to'g'ri tushunilmaydi. Bu ularning ma'nosi haqida va ushbu maqolada muhokama qilinadi.

Bank kartalarining asosiy turlari

Kredit kartalari naqd pulsiz to'lovlar uchun, ya'ni bankomatda yoki onlaynda foydalanishingiz mumkin bo'lgan tarzda chiqariladi. Ushbu kartalar kredit olish uchun ariza berishda chiqariladi, shuning uchun ular kartaning tegishli nomiga ega - kredit karta.

Tashqi ko'rinishiga ko'ra, ular boshqa turdagi plastik kartalardan - debet kartalaridan farq qilmaydi, faqat tashqi ko'rinishda.

- Birinchidan, kredit kartaga yillik texnik xizmat ko'rsatish narxi "oddiy" debet ish haqi kartasidan biroz yuqori.

- Ikkinchidan, kredit kartaning imkoniyatlari kredit karta hisobvarag'idan boshqa karta hisoblariga pul o'tkazish nuqtai nazaridan cheklangan. Undan pulni faqat bankomatda naqd pulda yechib olishingiz yoki sarflashingiz mumkin naqd pulsiz usul xaridlarni to'lash uchun. Bu muhim farqlar, ammo boshqa bir qator xususiyatlar ham mavjud.

Siz o'zingizning xohishingiz bilan kredit mablag'larini tasarruf qilishingiz mumkin. Xaridlar yoki xizmatlar uchun to'lov, ba'zan hatto kartaning kredit limitidan (overdraft) oshib ketadi. Lekin har oy, ma'lum bir sanaga qadar, agar sizda qarz bo'lsa (salbiy qoldiq). Sizdan ma'lum miqdordan kam bo'lmagan hissa qo'shishingiz kerak (minimal to'lov). U ushbu kartaga xizmat ko'rsatish uchun bankning barcha xarajatlarini, shu jumladan kredit bo'yicha foizlarni o'z ichiga oladi.

DA turli banklar ularning o'lchamlarini belgilang minimal to'lov, lekin, qoida tariqasida, u karta limiti hajmiga bog'liq va uning foizi sifatida o'lchanadi. Misol uchun, 4% 100 000 rubl limiti miqdoridan oylik minimal to'lov 4 000 rubl bo'lishini anglatadi.

Diqqat!

Keyin to'liq to'lash kredit bo'yicha ipoteka, kredit kartani "unutmaslik" kerak. Agar siz boshqa qarz mablag'laridan foydalanmasangiz, bank filialiga murojaat qilishni unutmang va hisobni yopish uchun ariza yozing. Faol karta qarzning paydo bo'lishiga olib kelishi mumkin.

Kredit kartaning afzalliklari juda ko'p. Siz undan mamlakatning istalgan burchagida, shu jumladan chet elda cheksiz vaqt foydalanishingiz mumkin. Qarzning to'liq miqdorini an'anaviy kreditda bo'lgani kabi, kredit shartnomasida ko'rsatilgan ma'lum bir muddatgacha qat'iy ravishda to'lashning hojati yo'q.

Asosiysi, oylik minimal to'lovni o'z vaqtida to'lash. Uchun qarzga olingan pul kredit karta hisoblari, banklar odatda yillar davomida bir xil miqdorni qayta ishlatishga imkon beruvchi maxsus qaytarib berish siyosatiga ega. Ammo bu imkoniyatni tekshirishni unutmang.

Sberbank yoki boshqa bankda kredit karta olish uchun ariza berishda siz nafaqat kredit miqdori va foizlarni qaytarishingiz kerakligini ham hisobga olishingiz kerak. Orqada yillik texnik xizmat ko'rsatish va kartani muddatidan oldin qayta chiqarish uchun to'lov olinadi.

Bankomatdan naqd pul olish uchun siz bir necha foiz (3-4%) to'lashingiz kerak bo'ladi. Agar siz SMS-bankingni ulagan bo'lsangiz, har oy hisobingizdan ma'lum miqdor (30-60 rubl) yechib olinadi. Agar karta PIN-kodini unutib qo'ysangiz, to'lashingiz kerak bo'ladi yangi karta va boshq.

Debet kartalari kredit kartalaridan qanday farq qiladi?

Debet kartalari nima ekanligini kartada ish haqi olganlar yaxshi biladi. Lekin ko'pincha biz ular uchun tanish bo'lgan "kredit kartasi" atamasini, shuningdek, nusxa ko'chirish mashinalariga nisbatan nusxa ko'chirish so'zini ishlatamiz. Bu mamlakatimizdagi ushbu qurilmalarning birinchi modellari kompaniyasining nomi ekanligini kam odam biladi.

Debet karta hisobvarag'idagi pul butunlay "sizniki" va kreditga hech qanday aloqasi yo'q. Bu birinchi navbatda sizning maoshingiz, pensiyangiz, stipendiyangiz, har xil ijtimoiy to'lovlar karta hisobiga o'tkaziladi.

Bundan tashqari, siz debet karta hisobini boshqa yo'l bilan to'ldirishingiz mumkin. Eng oson yo'li - bankomat orqali naqd pul qo'yish yoki boshqa karta, hisob kitobi, depozit va boshqalardan pul o'tkazish. Qisqasi, debet kartasi sizning ortiqcha (Debet) va kredit kartasi sizning minusingizdir (Kredit).

Ular qanday farq qilishini eslab qolish juda oson. Yana bir muhim farq - bu bankomatdan naqd pul olish uchun foiz.

Kartadan naqd pul yechib olish uchun foizlar

Hisobdan yechib olish, masalan, debet ish haqi kartasi Sberbank, hech qanday to'lov (komissiya) taqdim etilmaydi. Bundan tashqari, bu Sberbank debet kartalarining barcha turlari uchun taqdim etiladi, ammo siz Sberbank bankomati orqali naqd pul olishingiz sharti bilan. Boshqa bankning bankomatida siz allaqachon to'lashingiz kerak bo'ladi.

Ammo bankomatdan kredit karta bilan pul yechib olayotganda, hatto "mahalliy" bankingizda ham, oylik hisobotda siz ustunni ko'rasiz - naqd pul olish foizi, ba'zan esa u bir necha foizga yetishi mumkin.

Maslahat!

Kredit kartadan naqd pulni umuman olmaslik yaxshiroqdir. Bunday kartadan naqd pulsiz foydalanish ancha qulayroq va foydaliroqdir, ayniqsa deyarli barcha banklar kredit karta egalariga kreditni to'lash uchun imtiyozli davrni taqdim etgani uchun.

Ushbu mablag'larni o'z vaqtida qaytaring va ulardan foydalanganlik uchun sizdan foizlar undirilmaydi.

Karta operatsiyalari uchun komissiya olinadi

Agar moliyachi nuqtai nazaridan biz kartalar bilan amalga oshirilgan barcha operatsiyalarni ko'rib chiqsak, ularning ro'yxati bir necha o'nlablardan iborat bo'lishi mumkin. Masalan, ish haqini kartaga o'tkazish, do'konda xaridlar uchun to'lov, kartadan kartaga pul o'tkazish, valyutani konvertatsiya qilish, xizmatlar uchun to'lov mobil aloqa va h.k.

Shuning uchun, deyarli har qanday operatsiya uchun bank to'lov yoki komissiya olishi kerak, bu haqiqatda sodir bo'ladi, ba'zida bizni juda g'azablantiradi. Ammo bu to'lovlar bank xizmatlarining narxidir va siz ulardan foydalanish yoki rad etish huquqiga egasiz.

Shuning uchun, kartani olishdan oldin, bank kartaga xizmat ko'rsatish, bank kartasini qayta chiqarish, naqd pul olish, karta hisobvarag'i qoldig'ini so'rash, SMS-xabar berish va boshqalar uchun qancha pul olishini aniqlang.

Banklar har qanday turdagi, ham debet, ham kredit kartalari bilan operatsiyalar uchun komissiya oladilar. Ulardan ba'zilari hisobni saqlash uchun oylik to'lov yoki har bir tranzaksiya uchun to'lov oladi. Boshqa banklar ko'proq mijozlarni jalb qilish uchun ushbu xizmatlarning aksariyatini bepul taqdim etadilar.

Bank kartalarining yana qanday turlari mavjud

Ogohlantirish!

Kredit kartaning debet kartasidan qanday farq qilishini aniq tushunish kerak, ularga xizmat ko'rsatish va mazmuni uchun qanday shartlar mavjudligini bilish muhimdir. Ammo biz yashayotganimizdan beri zamonaviy dunyo elektron pul, boshqa masalalarda o'zingizni ishonchli his qilishingiz kerak, masalan, virial, qo'shimcha karta, overdraft va hokazo nima ekanligini bilish uchun.

Kredit va debet kartalaridan tashqari, "o'rta opa" ham mavjud. Bu ruxsat etilgan overdraft (ortiqcha xarajat) bilan kartalar deb ataladi.

Overdraftni talaffuz qilish qiyin, eslash u yoqda tursin, lekin agar siz bu so'zni biror joyda eshitsangiz, bilingki, biz debet (ba'zan kredit) karta hisobvarag'idan u erda mavjud bo'lganidan ko'ra ko'proq pul sarflash imkoniyati haqida ketyapmiz. Boshqacha qilib aytganda, "ish haqi to'lashdan oldin" qarz berish. To'g'ri, ish haqi kuniga qadar, chunki overdraft odatda ish haqi kartalari uchun ruxsat etiladi.

Ko'pincha uyali aloqa kompaniyalari overdraftdan foydalanadilar, bu sizning balansingiz minus 350 rubl bo'lganligi haqida xabar berib, kredit bo'yicha gaplashish imkonini beradi (garchi biz so'ramagan bo'lsak ham). Ruxsat etilgan overdraftga ega bo'lgan karta bilan bu taxminan sodir bo'ladi. Bankning kredit mablag'lari bilan "o'z" pullarining o'ziga xos simbiozi.

Overdraftning asosiy xususiyati shundaki, bunday mablag'lardan foydalanish foizi ancha yuqori va ular o'z vaqtida qaytarilishi kerak.

Qo'shimcha karta asosiy kartani "dublikat qiladi" va ko'pincha Internetda to'lash uchun ishlatiladi. Xarid summasi unga o'tkaziladi va to'lovdan so'ng karta balansi "qayta o'rnatiladi", bu pul mablag'larini o'g'irlashni oldini oladi va shu bilan birga asosiy karta hisobini himoya qiladi.

Ba'zan bunday karta boshqa maqsadlarda, masalan, karta hisobvarag'idan pul olish imkonini berish uchun ishlatiladi. kichik miqdor qarindoshlar yoki ishonchli shaxslar. Foydalanish printsipi virtual karta bilan bir xil qo'shimcha karta, faqat u Internet orqali xaridlar va xizmatlar uchun to'lash uchun mo'ljallangan.

Sizga qancha bank kartalari kerak

Albatta, bir necha turdagi bank kartalaridan foydalanish juda noqulay. Faqat bitta karta bo'lsa yaxshi bo'lardi. Va kamroq pin kodlarini eslab qoling va qayerda, qancha va qachon to'lash kerakligi haqida bosh qotirmaysiz. Va xizmat to'lovlari, tashqi ko'rinishi kichik bo'lsa-da, lekin bir yil davomida u 5 ta kartadan munosib tarzda to'planadi. Bundan tashqari, agar ulangan bo'lsa mobil bank, qo'shimcha, virtual kartalar. Bir sarf. Ammo hozirgacha bank kartasining universal turi mavjud emas.

Ish haqi olish uchun kartaning bir turi ishlatiladi, uchun depozitlar- boshqa turlari. Kredit mablag'laridan foydalanish uchun siz kredit karta olishingiz kerak. Chet elga sayohat qilish va xorijiy onlayn-do'konlarda xaridlarni to'lash uchun sizga maxsus turdagi karta kerak va hokazo.

Diqqat!

Bank kartalarining har bir turi o'ziga xos xususiyat va afzalliklarga ega bo'lib, kartaning maqsadi va imkoniyatlariga qarab, uni muayyan foydalanish shartlari uchun tanlashingiz kerak.

Tez orada siz o'zingiz bilan butun bank kartalarini olib yurishingizga hojat qolmaydi, deb taxmin qilish mumkin. zamonaviy texnologiyalar barcha turdagi kartalar bitta kartaga birlashtiriladi.

manba: http://website/www.finuse.ru/vidy-bankovskih-kart.html

Bank kartalari nima

Ulangan bank kartalari shaxsiy hisob to'lovlarni amalga oshirish uchun ma'lum bir bank ishlatiladi va bu hatto Internet orqali ham amalga oshirilishi mumkin. Bugungi kunda deyarli barcha banklar bir necha turdagi bank kartalarini chiqaradilar.

Kartochka ma'lum bir standartga muvofiq plastmassadan tayyorlangan - 85,6 × 53,98 mm, magnit tashuvchi bilan ta'minlangan. DA yaqin vaqtlar chipli kartalar joriy etilmoqda. Kartaning old tomonida (u har qanday tasvirga ega bo'lishi mumkin), egasining ismi, karta raqami, to'lov tizimining logotipi va uning amal qilish muddati ko'rsatilgan.

Bank kartalari mahalliy va xalqaro bo'lib, ular o'z navbatida quyidagilarga bo'linadi:

- hisob-kitob (yoki debet),

- oldindan to'langan

- kredit

- virtual kartalar.

To'lov kartalari

To'lov kartalari yordamida ularning egalari emitent kredit muassasasi tomonidan belgilangan chegaralar doirasida operatsiyalarni amalga oshirishlari mumkin. Barcha to'lovlarni amalga oshirish uchun sarf-xarajatlar chegarasi mijozning bank hisobvaraqlaridagi mablag'lar miqdori yoki taqdim etilgan kredit miqdoridir.

Egasining shaxsini sinchkovlik bilan tekshirish va uning kredit tarixini o'rganish zarurati yo'qligi sababli, bu kartani chiqarish jarayonini soddalashtiradi va unga xizmat ko'rsatish xarajatlarini kamaytiradi. Ba'zi banklar kartadagi mablag'lar qoldig'iga foizlar undiradilar.

Kredit kartalar

Kredit kartalari yordamida ularning egalari shartlarga muvofiq emitent kredit tashkiloti mijoz uchun o'rnatgan chegaralar doirasida operatsiyalarni amalga oshirishlari mumkin. kredit shartnomasi. Bank mijozning to'lov qobiliyatidan kelib chiqqan holda limit o'rnatadi.

Hisobdagi qolgan mablag'larda foizlar to'planishi mumkin, bu, qoida tariqasida, overdraft uchun komissiyadan pastroq miqdordir.

Oldindan to'langan kartalar

Oldindan to'langan kartalar emitent kredit tashkiloti nomidan hisob-kitob operatsiyalarini amalga oshirish uchun mo'ljallangan bo'lib, oldindan to'langan karta egasining tovar (shuningdek, ish, xizmatlar) uchun to'lovni amalga oshiruvchi kredit tashkilotiga da'vo qilish huquqi sertifikati mavjud. yoki intellektual faoliyat natijalari) va naqd pul berish uchun .

Bank ichidagi kartalar

Bank ichidagi kartadan faqat emitent bankning kassa terminallarida, uning bankomatlarida va bank terminallari joylashgan shahobchalarda foydalanish mumkin. Ushbu karta bilan siz Internetdan foydalangan holda hisobingizni boshqarishingiz mumkin. Bank ichidagi kartaning odatiy namunasi - Sberbank (sbercard) mikroprotsessorli kartasi.

Xalqaro xaritalar

Xalqaro kartalar xalqaro toʻlov tizimlarida qoʻllaniladi, ularga quyidagilar kiradi:

- Visa (masalan, Visa Platinum, Visa Electron, Visa Classic va Visa Gold)

- Mastercard (masalan, Mastercard Platinum, Mastercard Mass, Mastercard Gold, Cirrus va Maestro).

Electron va Maestro kartalari, qoida tariqasida, debet kartalari bo'lib, ular Internet orqali tranzaktsiyalarni amalga oshirish uchun ishlatilmaydi, bu esa foydalanilganda ularning xavfsizligini oshiradi. Bu saqlash va chiqarish uchun eng arzon karta turi.

Ogohlantirish!

Dunyodagi eng mashhur kartalar - Mastercard Mass va Visa Classic - ham debet, ham kredit bo'lishi mumkin va ularning yordami bilan Internet orqali elektron to'lovlarni amalga oshirishingiz mumkin.

Eng obro'li kartalar - bu Gold / Platinum seriyasi bo'lib, ular egasining mustahkamligini ta'kidlash uchun ishlatilishi mumkin.

Virtual kartalar

Ko'pgina banklar tashqi ko'rinishida oddiylardan farq qilmaydigan va faqat debet kartalari bo'lgan virtual kartalarni chiqaradilar. Ularning yordami bilan siz faqat Internetda hisob-kitoblarni amalga oshirishingiz mumkin.

Virtual karta egasi terminal yoki bankomatdan naqd pul ololmaydi. Istisno - bu bankning o'zida kartaning yopilishi. Bunday holda, egasi hisobvaraqdagi mablag' qoldig'ini uni yopish uchun komissiyani olib tashlab oladi.

manba: http://site/my-koshel.ru/content/53-kakie-byvayut-bankovskie-karty

Plastik kartalar turlari

Hozirgi kunda plastik kartochkalardan foydalanish tobora dolzarb bo‘lib bormoqda. Shu munosabat bilan ko'pchilikda savol tug'iladi: bank kartalarining qanday turlari mavjud, ulardan qanday foydalanish kerak, plastik kartalardan foydalanishning afzalliklari nimada.

Plastik karta naqd pulsiz to‘lov vositasi bo‘lib, xaridlarni amalga oshirish, bank filiallari va bankomatlarda naqd pul yechib olish imkonini beradi va qog‘oz pullardan foydalanishni to‘liq almashtiradi. belgilar.

Plastik kartalardan foydalanishning asosiy afzalligi xavfsizlikdir. Bu haqiqat, agar kerak bo'lsa, ularni o'g'irlash yoki yo'qotish ehtimoli yuqori bo'lganda siz bilan katta miqdordagi pulni olib yurishingiz shart emasligi bilan bog'liq.

Banklar, shuningdek, hisob holati to'g'risida dolzarb ma'lumotlarni taqdim etadilar. Istalgan vaqtda siz oxirgi moliyaviy operatsiyalar haqida hisobot olishingiz mumkin. Bundan tashqari, aksariyat banklar "mobil banking" xizmatini taqdim etadilar, mobil telefoningizni kredit karta hisobiga ulab, hisobingiz holati haqida tezroq hisobot olishingiz mumkin.

Bundan tashqari, "mobil bank" kredit karta hisobini blokirovka qilish imkonini beradi, bu plastik karta yo'qolgan taqdirda foydalidir.

Aksariyat plastik karta egalariga ma'lum tovarlar va xizmatlarga chegirmalar berilishi yoki bonus ballarini to'plash imkoniyati berilishi mumkin.

Yuqorida aytib o'tilganidek, plastik kartalarning bir nechta turlari mavjud:

- kredit

- debet.

Kredit karta - bu overdraft deb ataladigan operatsiyani amalga oshirish uchun ishlatilishi mumkin bo'lgan karta, ya'ni. minusga o'ting. Qaysidir ma'noda, xuddi shunday Bank krediti, lekin individual bilan stavka foizi va kredit limiti, uni bank sizning daromadingiz darajasiga, shuningdek kredit tarixiga qarab individual ravishda belgilaydi.

Maslahat!

Qo'lingizda kredit kartangiz bo'lsa, siz tovar va xizmatlarni kreditga sotib olishingiz mumkin, lekin unutmangki, bu mablag'lar qaytarilishi kerak va agar siz imtiyozli davr mobaynida, foizlar bo'yicha foizlar to'langanda, olingan qarzni to'lasangiz yaxshi bo'ladi. kredit minimal yoki umuman yo'q.

Imtiyozli muddat tugagandan so'ng, kredit kartani chiqargan bank tomonidan belgilangan stavkalar bo'yicha foizlar hisoblanadi. Bank kartalarining eng keng tarqalgan turi debet kartalaridir. Ular sizning karta hisobingizdagidan ko'proq mablag' sarflashingizga ruxsat bermaydi va moliyaviy resurslaringiz ustidan qattiq nazoratni saqlashga yordam beradi.

Debet karta sizda mavjud bo'lgandan ko'proq mablag 'sarflashga imkon bermaydi, shuning uchun kredit kartalaridan endigina foydalanishni boshlagan mijozlarga aynan shunday karta chiqariladi, chunki mijozga kredit mablag'larini ishonib topshirishdan oldin uni tekshirish kerak.

Bank kartalarining mashhur turlari: Visa va MasterCard

Turli kompaniyalar tomonidan chiqarilgan plastik kartalarning bir nechta turlari mavjud. Ulardan eng mashhurlari Visa va MasterCard.

Viza quyidagilarni ta'minlaydi:

- Visa Electron - Rossiya Federatsiyasida eng keng tarqalgan karta. U asosan karta tizimidan endigina foydalanishni boshlagan mijozlarga yoki kredit tarixi bo'lmagan, lekin undan foydalanishda bir qator cheklovlarga ega bo'lgan mijozlarga beriladi. Misol uchun, barcha onlayn-do'konlar bunday turdagi plastik kartalarni qabul qilmaydi.

- Visa Classic - bu turdagi karta Visa logotipi bo'lgan joyda qabul qilinadi.

- Visa Gold Visa Classic bilan bir xil, ammo qo'shimcha funktsiyalarga ega.

- Visa Platinum - Visa Goldga qaraganda ko'proq xususiyatlarga ega.

- Visa Infinite - Visa kartalari orasida birinchi o'rinda.

- Visa Virtual - faqat Internetda ishlatiladi.

MasterCard quyidagilarni ta'minlaydi:

- Mastercard Electronic - Visa Electron kartasiga o'xshaydi, chunki u kredit tarixi bo'lmagan foydalanuvchilarga taqdim etiladi.

- MasterCard Standard - kunning istalgan vaqtida bankomat orqali pul yechib olish imkonini beradi.

- MasterCard Gold - yuqori xarid qobiliyatiga ega.

- MasterCard Platinum - Standard va Gold kartalarining barcha afzalliklarini o'z ichiga oladi.

- MasterCard World Signia-da oldindan belgilangan cheklov yo'q.

Shunisi e'tiborga loyiqki, Gold, Platinum, Infinite kartalari turlarida mablag'lardan foydalanish bo'yicha katta chegara mavjud. Misol uchun, aksariyat banklar Visa Classic kartalari uchun kuniga 100 000 rubl miqdorida naqd pul olish chegarasini o'rnatadilar.

Ogohlantirish!

Agar siz kun davomida katta miqdorda pul ishlatishingiz kerak bo'lsa, unda bunday karta sizga mos kelmaydi. Ammo shuni yodda tutish kerakki, banklar katta limitga ega kartalarga xizmat ko'rsatish uchun oshirilgan miqdorni oladilar.

Bank kartalarining har bir turi o'ziga xos tarzda jozibali. Qaysi birini tanlash sizga bog'liq. Siz bizning veb-saytimizda kredit karta uchun ariza topshirishingiz mumkin.

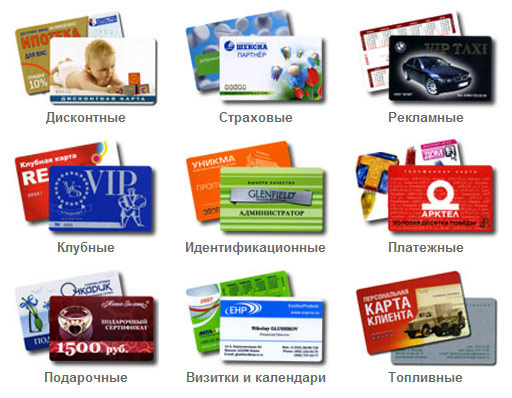

Plastik, bank, toʻlov, klub, chegirma, identifikatsiya, boʻrttirma, boʻrttirmasiz, kredit, debet, bankomat, magnit, aqlli, individual, korporativ, oilaviy, VISA, MasterCard, American Express, Diner Club, standart, oltin, elektron - bu va siz karta va karta so'zlari bilan iborada ko'plab boshqa so'zlarni topishingiz mumkin. Keling, kartalar va kartalarning barcha turlarini tushunishga harakat qilaylik.

|

|

|

|

|

|

Chegirmali plastik kartalar |

Klub plastik kartalari |

Plastik sug'urta kartalari |

|

|

|

|

|

|

|

Sovg'a plastik kartalari |

Bank plastik kartalari |

Identifikatsiya plastik kartalari |

Oilaviy plastik kartalar |

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpg)

.jpg)

Demak, bu turdagi kartalarning barchasi plastik kartochkalardir. Ular maxsus plastmassadan tayyorlangan va bu kartalarning katta qismi mavjud standart o'lcham: 2,125 "x 3,375" (taxminan 53,9 x 85,6 mm) va qalinligi 0,039 (~ 0,76 mm).

Plastik kartalarni bir qator parametrlarga ko'ra tasniflash mumkin. Asosiy parametrlardan biri bu maxsus maqsad kartalar. Plastik kartalarni bank (ba'zan to'lov deb ataladi), identifikatsiya, klub va chegirmalarga bo'lish mumkin.

Plastik kartalar turlari

Bank kartalari

Bank kartalari karta egasi tomonidan tovar va xizmatlar uchun naqd pulsiz hisob-kitoblarni amalga oshirish, shuningdek, dunyoning deyarli istalgan nuqtasidagi maxsus bankomatlarda o‘z bank hisobvarag‘idan naqd pul olish uchun mo‘ljallangan. Ushbu turdagi kartalar eng katta qiziqish uyg'otadi, chunki bu kartalar asosan Internetda xarid qilish uchun ham, oflayn savdoda ham qo'llaniladi.

Bank plastik kartasida odatda quyidagi ma'lumotlar mavjud:

kartaning old tomonida egasining ismi-sharifi, karta raqami, kartaning amal qilish muddati, kartani chiqargan bank logotipi, to‘lov tizimining logotipi qo‘llaniladi. Ba'zi kartalarda gologramma qalbakilashtirishdan himoya vositalaridan biri sifatida qo'llaniladi.

kartaning orqa tomonida karta egasining imzosi uchun joy, magnit tasma, ba'zan egasining fotosurati va kartani naqd qilish mumkin bo'lgan bankomat tarmoqlarining logotiplari mavjud.

Karta raqami 16 ta raqamdan iborat: birinchi oltitasi emitent bankning kodi (Emitent bank); keyingi to'qqiztasi - bank kartasi raqami (karta hisob raqami); oxirgi raqam boshqaruvdir.

Funktsional xususiyatlariga ko'ra bank kartalari quyidagilarga bo'linadi kredit va debet.

Kredit karta uning egasiga tovarlar yoki xizmatlar uchun to'lovni amalga oshirishda ma'lum bir kredit olish imkonini beradi, uning qiymati karta (karta hisobi) bilan bog'langan bank hisobvarag'idagi qoldiqdan yuqori bo'ladi. Berilgan kredit ma'lum muddat ichida to'lanishi kerak. Kredit mijoz tomonidan bankda karta hisobvarag'ini ochishda yoki karta egasi tomonidan naqd yoki naqd pulda qo'yilgan pul mablag'larini hisobga olish orqali amalga oshiriladigan sug'urta depozitidan to'lanishi mumkin. pul o'tkazmasi. Shunday qilib, kredit karta o'z egasiga har qanday xaridni amalga oshirishda bankdan kredit olish orqali to'lovni kechiktirishga imkon beradigan kartadir.

Debet kartalari(Tashqi parametrlar, diskont kartasiga qarang) karta egasining joriy hisobvarag'idan uning kreditorining hisobvarag'iga u erda mavjud bo'lgan miqdor doirasida pul mablag'larini to'g'ridan-to'g'ri o'chirish yo'li bilan tovarlar, ishlar va xizmatlar uchun darhol to'lash uchun mo'ljallangan. Bunday holda, agar mablag'lar etarli bo'lmasa, bank hisob-kitoblarni amalga oshirmaydi, chunki hisobvaraq ochishda to'langan limitni kamaytirish mumkin emas va bank mijozga qarz berish majburiyatini olmagan.

Kredit va debet kartalari ham individual, ham korporativ bo'lishi mumkin. Individual kartalar (Mijoz kartalari) faqat jismoniy shaxslar uchun, korporativ kartalar - faqat kompaniyalar (tashkilotlar) uchun. Korporativ karta kompaniyaning hisob raqamiga bog'langan va faqat kompaniya xodimiga berilishi mumkin. Bunday karta kompaniya tomonidan cheklanishi mumkin, keyin esa karta egasiga kompaniya hisobvarag'idan mablag'lardan foydalanish chegarasi o'rnatiladi. Agar limit belgilanmagan bo'lsa, karta egasi kompaniya hisobidagi (ushbu kartaga bog'langan) to'liq summani tasarruf etishi mumkin.

Kartalarni individual va korporativ kartalarga tasniflashning bir qismi sifatida uni ajratish mumkin alohida ko'rinish oilaviy kartalar. Ular individual kartochkalar sifatida faqat jismoniy shaxslarga beriladi, shuningdek, shaxsiy korporativ kartalar karta hisobvarag'i egasi oilasining har bir a'zosi uchun berilishi mumkin. Shu bilan birga, pul mablag'laridan foydalanish chegarasi odatda oila a'zolarining kredit kartalari uchun belgilanadi.

Bank kartalari, shuningdek, kartalarga xizmat ko'rsatiladigan to'lov tizimlariga yoki karta uyushmalariga (karta uyushmalariga) bo'linishi mumkin. Dunyodagi eng keng tarqalgan kartalar quyidagi asosiy tizimlardir: VISA, EuroCard/MasterCard va American Express (AMEX). Bitta kartani faqat bitta to'lov tizimi qo'llab-quvvatlashi va unga xizmat ko'rsatishi mumkin.

Shuni ta'kidlash kerakki, ba'zi to'lov tizimlari faqat ma'lum turdagi kartalarni chiqarishi mumkin. Misol uchun, American Express va Diners Club faqat kredit kartalarini chiqaradi, boshqa unchalik mashhur bo'lmagan tizimlar (ayniqsa, faqat bitta mamlakat ichida ishlaydiganlar) kredit kartalari bilan bog'lanish xavfini tug'dirmaydi va faqat debet kartalarini chiqaradi. Dunyo yetakchilari VISA va EuroCard/MasterCard ham kredit, ham debet kartalarini chiqaradi va qo‘llab-quvvatlaydi.

Kredit kartalarning xususiyatlari turli tizimlar ularni sinflarga bo'lish kabi.

VISA ikkita asosiy sinfga ega - Classic va Gold. MasterCard - Standard va Gold, American Express - Mass va Gold. Tanlov kredit karta u yoki bu toifadagi kartani olgandan keyin to'langan garov depoziti miqdoriga sezilarli darajada ta'sir qiladi. Aks holda, sinflar orasidagi farq asosan obro' masalasidir. Asosiy sinflarga qo'shimcha ravishda Platinum, Silver, Basic va boshqa bir qator toifadagi kartalar ham chiqarilishi mumkin. Maxsus turdagi kartalar ajratilgan korporativ kartalar. Bundan tashqari, yaqinda bunday kartalar Vizitkalarga (kichik biznes uchun kartalar) va bevosita korporativ kartalarga bo'lingan.

Ushbu sinflarning har birida kartalarni bir qator kichik sinflarga bo'lish mumkin. Ushbu bo'linish va kartalarning bir yoki boshqa sinfi yoki pastki sinflari o'rtasidagi farq haqida to'g'ridan-to'g'ri karta kompaniyalarining veb-saytlarida o'qishingiz mumkin.

To'lov tizimlari doirasida chiqarilgan kartalarning yana bir turi elektron kartalar. Bunday kartalar ko'plab to'lov tizimlarida mavjud. VISA-da, masalan, bu VISA Electron, MasterCard-da - Maestro. Yuqorida aytib o'tilganidek, bunday kartalar bo'rttirilmagan va faqat elektron foydalanish uchun mo'ljallangan. Bunday karta yordamida siz bankomatlarda naqd pul olishingiz mumkin, ular bilan tovarlar va xizmatlar uchun faqat maxsus jihozlangan savdo nuqtalarida to'lashingiz mumkin. elektron terminallar. Faqat bankomatlardan naqd pul olish uchun mo'ljallangan elektron kartalar mavjud, masalan, MasterCard tizimida, Cirrus kartasi.

Xulosa qilib aytganda, bankomat kartalari nimani anglatishini aniqlaylik. ATM ingliz tilidagi Avtomatik kassa mashinasining qisqartmasi (ba'zan ular Avtomatik bank mashinasi (ABM) yoki to'lov banki mashinasi (PBM) deb ham ataladi), ya'ni bankomat. Barcha bank kartalarini, kamdan-kam istisnolardan tashqari, bankomat kartalari deb atash mumkin, chunki ularning barchasiga bankomatlar xizmat ko'rsatadi va siz ulardan naqd pul olishingiz mumkin.

Plastik sug'urta kartalari

Sug'urta kartalari - bu plastik karta qog'ozga muqobildir sug'urta polisi. Ushbu maqsadlar uchun shtrixli yoki mikrosxema (chip) bo'lgan kartalar qo'llaniladi. Sug'urta kartasi o'z ichiga olishi mumkin turli ma'lumotlar: polis raqami, sug'urta dasturi, sug'urta muddati, egasining shaxsiy ma'lumotlari. Xaritada harakatlar haqida kerakli ma'lumotlar bo'lishi mumkin sug'urta hodisasi. Bundan tashqari, bunday plastik karta chegirma kartasining xususiyatlariga ham ega bo'lishi mumkin, ya'ni. nazorat qilinadigan kompaniyalar tarmog'ida chegirmalarni olish imkoniyatini berish.

Plastik sug'urta kartalari sug'urta polisi egasi haqidagi ma'lumotlarning zamonaviyroq va mustahkam saqlovchilaridir.

Sug'urta kartalarini xizmat ko'rsatish darajasiga ko'ra ham toifalarga bo'lish mumkin.

reklama kartalari

Ushbu turdagi plastik kartalar reklama maqsadlarida qo'llaniladi. Reklama plastik kartasi kompaniyaning yuzi vazifasini bajaradi. Plastik shaxsiy tashrif qog'ozlarida tayyorlangan markali kalendarlar qog'ozga qaraganda ancha qimmatroq va boyroq ko'rinadi va reklama va yoqimli esdalik sifatida xizmat qilishi mumkin. Bunday plastik kartalardan mahalliy reklama maqsadlarida, masalan, ko'rgazmalarda foydalanish mumkin. Rag'batlantiruvchi kartalar o'z mahsulot va xizmatlarini yanada samarali reklama qilish imkonini bermoqda.

Klub kartalari

Klub kartalari - aslida bu oddiy plastik karta, ammo ma'lum bir yo'nalishda.

Klub kartalari - bu nom o'z-o'zidan gapiradi va shaxsning qiziqish uyg'otadigan klubga tegishli ekanligini tasdiqlovchi hujjatdir. Klub kartalari odamga turli imtiyozlar va imtiyozlar berishi mumkin. Ba'zi nufuzli klublarda klub kartasi sizga cheklanmagan va Bepul qabul va hatto bepul tushlik. Bu kazino qoidalariga o'xshaydi, shuning uchun boy mijozlarni jalb qiladi. Odatda klub kartalari sinflarga bo'linadi va mijozning holatini aniqlaydi, VIP klub kartalari juda mashhur, shuning uchun ko'pincha maqom haqidagi ma'lumotlar klubning boshqa a'zolarini xafa qilmaslik uchun yashiriladi va ba'zan aksincha, shuning uchun barcha mijozlar intilishadi. yanada nufuzli mazhab.

Klub qanchalik nufuzli bo'lsa, klub kartalari shunchalik qimmatga tushadi. Karta nafis, chiroyli ko'rinishi va ba'zan qalbakilashtirishdan himoyalangan bo'lishi va boshqa plastik kartochkalar bilan solishtirilishi kerak. Shuning uchun klub kartalari dizayni yuqori darajada bo'lishi kerak.

Odatda klub kartalari egasi to'g'risida ba'zi ma'lumotlarni (ochiq yoki yashirin) o'z ichiga oladi, shuningdek, chipta, shaxsiy guvohnoma, chegirma kartasi va hokazo. Ko'pincha klub kartalarida shaxsiylashtirishning kamida bitta turi bo'lishi kerak, bu bo'lishi mumkin: binoni bilan bo'rttirma, magnit chiziqni qo'llash, magnit chiziqni kodlash, individual ma'lumotlarni chop etish, imzo chizig'ini qo'llash, folga shtamplash, sublimatsiya.

Mikroprotsessorli kartalar

Ular tubdan yangi imkoniyatlarni ochadi, chunki ular o'zlarining ichki mantiqlariga ega va aslida mikrokompyuterlardir.

Kartaga keng ko'lamli xizmat ko'rsatish operatsiyalari va xavfsizlik xususiyatlarini ta'minlaydigan maxsus operatsion tizim o'rnatilgan.

Kartaning operatsion tizimi ma'lumotlarga kirishni farqlashni ta'minlaydigan fayl tizimini qo'llab-quvvatlaydi. Har qanday yozuvda (fayl, fayllar guruhi, katalog) saqlanadigan ma'lumotlar uchun quyidagi kirish rejimlarini o'rnatish mumkin:

har doim o'qish/yozish uchun mavjud. Ushbu rejim maxsus maxfiy kodlarni bilmasdan ma'lumotni o'qish/yozish imkonini beradi;

o'qilishi mumkin, lekin maxsus yozish ruxsatnomalarini talab qiladi. Ushbu rejim ma'lumotni bepul o'qish imkonini beradi, lekin faqat maxsus maxfiy kodni taqdim etgandan keyin yozish imkonini beradi;

maxsus o'qish/yozish ruxsatnomalari. Ushbu rejim maxsus maxfiy kodni taqdim etgandan so'ng o'qish yoki yozishga ruxsat beradi va o'qish va yozish uchun kodlar boshqacha bo'lishi mumkin;

mavjud emas. Ushbu rejim ma'lumotni o'qish yoki yozishga ruxsat bermaydi. Ma'lumot faqat kartaning ichki dasturlarida mavjud. Odatda, bu rejim kriptografik kalitlarni o'z ichiga olgan yozuvlar uchun o'rnatiladi.

Qoida tariqasida, kriptografik vositalar ma'lumotlarni shifrlashni va "raqamli" imzoni ishlab chiqishni ta'minlaydigan bunday kartalarga o'rnatiladi. An'anaga ko'ra, kartalar ushbu maqsadlar uchun kriptografik algoritmdan foydalanadi. Bundan tashqari, karta kalit tizimini saqlash vositalarini o'z ichiga oladi.

Kartalar turli xil xizmat buyruqlarini taqdim etadi. Bank maqsadlarida ulardan eng qiziqarlisi elektron to'lovlarni amalga oshirish vositalaridir.

Maxsus vositalar karta bilan ishlashni blokirovka qilish qobiliyatini o'z ichiga oladi. Bloklashning ikki turi mavjud: noto'g'ri ko'rsatilganda transport kodi va ruxsatsiz kirish.

Transportni blokirovka qilishning mohiyati shundaki, kartaga kirish maxsus "transport" kodini taqdim etmasdan mumkin emas. Ushbu mexanizm kartani ishlab chiqaruvchidan iste'molchiga o'tkazish jarayonida o'g'irlik holatlarida kartalardan noqonuniy foydalanishdan himoya qilish uchun zarur. Kartani faqat to'g'ri "transport" kodini taqdim etgandan so'ng faollashtirish mumkin.

Ruxsatsiz kirish holatlarida blokirovka qilishning mohiyati shundan iboratki, agar ma'lumotlarga kirishda kirish kodi bir necha marta noto'g'ri taqdim etilgan bo'lsa, u holda karta umuman ishlashni to'xtatadi. Bunday holda, o'rnatilgan rejimga qarab, karta keyinchalik maxsus kod taqdim etilganda faollashtirilishi mumkin yoki yo'q. Ikkinchi holda, karta keyingi foydalanish uchun yaroqsiz bo'lib qoladi.

mikrochipli plastik kartalar firibgarlik va qalbakilashtirishdan yuqori darajada himoyalangan.

Aniq afzalliklarga qaramay, smart-kartalar hozirgacha cheklangan foydalanishga ega edi, chunki bunday karta magnit chiziqli kartaga qaraganda qimmatroq. Faqat ichida o'tgan yillar bilan firibgarlikdan zarar ko'rganida magnit kartalar xalqaro to'lov tizimlarida qo'rqinchli darajada yuqori bo'ldi va o'sishda davom etmoqda, banklar asta-sekin smart-kartalarga o'tishga qaror qilishdi.

Smart kartalar

Smart kartalarning tipologiyasini ko'rib chiqing. Ichki qurilmaga va bajariladigan funktsiyalarga qarab, mutaxassislar smart-kartalarni ikki turga ajratadilar: xotira va mikroprotsessorli kartalar.

Smart kartalar

Bu kartada saqlangan ma'lumotlar bilan operatsiyalarni amalga oshirish imkonini beruvchi mikroprotsessorli bo'lmagan plastik karta. Ushbu kartalar o'zlarining operatsion tizimiga ega, ular xotirani boshqarish funktsiyalari to'plamini ta'minlaydi, xizmatlar va xavfsizlik uskunalari. Kundalik hayotda, kirishni boshqarish tizimlarida, o'g'irlikka qarshi kurashda, turli jarayonlarni avtomatlashtirishda, logistikada smart-kartalarni rivojlantirishning ulkan tendentsiyasi. Intellektual kontaktsiz plastik smart-kartalar quyidagilardir: elektron hamyonlar, ish joyida sarflangan vaqtni hisobga olish va boshqalar. Smart-kartalar o'zlarining operatsion, axborot xususiyatlari va axborot xavfsizligi bo'yicha an'anaviy magnit kartalardan sezilarli darajada ustundir. Smart kartalar real vaqtda ishlaydi. Smart-karta yordamida tranzaksiyani amalga oshirish faqat egasidan shaxsiy pin kodini terishini talab qiladi. Ushbu parol kartaning o'zida yozilgan, ya'ni u avtorizatsiya markazlariga kirishni talab qilmaydi

Super smart-kartalar. Bunga misol sifatida ishlatiladigan Toshiba ko'p maqsadli kartasi Viza tizimi. An'anaviy smart-kartaning barcha xususiyatlaridan tashqari, ushbu kartada kichik displey va ma'lumotlarni kiritish uchun klaviatura ham mavjud.. notebook va boshqalar. Yuqori narx tufayli supersmart kartalar bugungi kunda keng qo'llanilmaydi, lekin ulardan foydalanish ehtimoldan yiroq. o'sish uchun.

1981 yilda J.Dreksler optik kartani ixtiro qildi. Optik xotira kartalari xotira kartalariga qaraganda kattaroq hajmga ega, ammo ularga faqat bir marta ma'lumotlarni yozish mumkin. Ushbu kartalar WORM texnologiyasidan foydalanadi (Bir marta o'qilgan ko'p yozish). Bunday kartadan ma'lumotlarni yozib olish va o'qish lazer yordamida maxsus jihozlar tomonidan amalga oshiriladi (shuning uchun boshqa nom - lazer kartasi). Kartochkalarda qo'llaniladigan texnologiya lazer disklarida ishlatiladigan texnologiyaga o'xshaydi. Bunday kartalarning asosiy afzalligi katta hajmdagi ma'lumotlarni saqlash qobiliyatidir. Bunday kartalar bank texnologiyalari kartalarning o'zi va o'qish uskunasining yuqori narxi tufayli tarqatish hali olinmagan.

Xotira kartalari

Himoyalanmagan xotira kartalari ma'lumotlarni o'qish yoki yozishda hech qanday cheklovlarga ega emas. Ular ba'zan to'liq/mavjud xotira kartalari deb ataladi. Siz xaritani o'zboshimchalik bilan mantiqiy darajada tuzishingiz mumkin, uning xotirasini operativ xotiraga ko'chiradigan yoki maxsus buyruqlar bilan yangilanadigan baytlar to'plami sifatida ko'rib chiqing.

To'lov kartalari sifatida himoyalanmagan xotiraga ega kartalardan foydalanish juda xavflidir. Bunday kartani qonuniy ravishda sotib olish, uning xotirasini diskka nusxalash va keyin har bir xariddan so'ng, diskdagi ma'lumotlarning dastlabki holatini nusxalash orqali xotirani tiklash kifoya, ya'ni karta xotirasida ma'lumotlarni shifrlash bunday turni saqlamaydi. firibgarlik. Amaliyot shuni ko'rsatadiki, Rossiyada bunday ishg'olga qodir odamlar etarli.

Xavfsiz xotira kartalari ma'lumotlarni o'qish/yozish yoki o'chirish imkonini beruvchi maxsus mexanizmdan foydalanadi. Ushbu operatsiyalarni amalga oshirish uchun siz kartani maxsus maxfiy kod bilan (va ba'zan bir nechta) taqdim etishingiz kerak. Kodni taqdim etish u bilan aloqa o'rnatish va kodni kartaning "ichiga" o'tkazishni anglatadi. Kartaning o'zi kodni ma'lumotlarni o'qish/yozish (o'chirish) himoya kaliti bilan taqqoslaydi va bu haqda smart-kartani o'quvchi/yozuvchiga "xabar beradi". Karta xotirasida saqlangan xavfsizlik kalitlarini o'qish yoki karta xotirasidan nusxa ko'chirish mumkin emas. Shu bilan birga, maxfiy kod(lar)ni bilib, siz to'lov tizimi uchun eng mantiqiy tarzda tashkil etilgan ma'lumotlarni o'qishingiz yoki yozishingiz mumkin. Shunday qilib, xavfsiz xotira kartalari universal to'lov dasturlari uchun mos keladi, yaxshi himoyalangan va ayni paytda arzon. Shunday qilib, CPM896 kartasining narxi 5000 nusxadan ortiq bosma nashrlar uchun 4 dollardan oshmaydi.

Odatda, xavfsiz xotira kartalari identifikatsiya ma'lumotlari yozilgan maydonni o'z ichiga oladi. Ushbu ma'lumotni keyinroq o'zgartirish mumkin emas, bu kartani buzish mumkin emasligini ta'minlash uchun juda muhimdir. Shu maqsadda kartadagi identifikatsiya ma'lumotlari "yondiriladi".

Bu ham zarur to'lov kartasi kamida ikkita qo'riqlanadigan hudud mavjud edi. Kartochkalar orqali naqd pulsiz to'lovlarni amalga oshirish texnologiyasida odatda uchta yuridik mustaqil shaxs ishtirok etishi allaqachon qayd etilgan: mijoz, bank va do'kon. Bank kartaga pul qo'yadi (kredit beradi), do'kon kartadan pul oladi (debet qiladi) va bu operatsiyalarning barchasi mijozning ruxsati bilan amalga oshirilishi kerak. Shunday qilib, xaritadagi ma'lumotlarga kirish va ulardagi operatsiyalarni ajratish kerak. Bunga karta xotirasini turli xil kalitlar bilan himoyalangan ikkita maydonga bo'lish orqali erishiladi - debet va kredit. Operatsiyaning har bir ishtirokchisi o'z maxfiy kalitiga ega.

PIN-kodning to'g'ri ko'rsatilishi kartaga kirishni ochadi (ma'lumotlarni o'qish orqali), ammo kartaning kreditori (bank) yoki uning qarzdori (do'koni) boshqaradigan ma'lumotni o'zgartirmasligi kerak. Kartaning kredit sohasidagi ma'lumotlarni yozib olish uchun kalit faqat bankda mavjud; debet sohasida ma'lumotlarni yozib olish uchun kalit do'konda. Bir vaqtning o'zida ikkita kalit taqdim etilgandan so'ng (mijozning PIN-kodi va kredit berishda bank kaliti, mijozning PIN-kodi va hisobdan chiqarishda do'kon kaliti) siz tegishli moliyaviy operatsiyani amalga oshirishingiz mumkin - pulni depozitga qo'yish yoki kartadan xarid summasini yechib olish.

Agar to‘lov kartasi sifatida bitta xavfsiz xotira maydoniga ega plastik kartalar ishlatilsa, u holda bank va do‘kon bir xil xavfsizlik kalitlari yordamida bir hudud bilan ishlaydi. Agar bank karta emitenti sifatida uni hisobdan chiqarishi mumkin bo'lsa (masalan, bankomatlarda), u holda do'kon kartani kreditlash huquqiga ega emas. Biroq, bu imkoniyat unga beriladi, chunki xaridlarni amalga oshirishda kartani debet qilish zarurati tufayli u himoyalangan hududni o'chirish kalitini biladi. Kartaning kreditori ham, uning qarzdori ham (odatda turli shaxslar) bir xil kalitdan foydalanishi bir vaqtning o'zida axborotni himoya qilishning bir nechta asosiy tamoyillarini (xususan, vakolatlarni ajratish va minimal vakolatlar tamoyillarini) buzadi. Bu ertami-kechmi firibgarlikka olib keladi. Vaziyatni va ma'lumotni himoya qilishning kriptografik usullarini saqlamang.

Xavfsiz xotiraga ega ma'lum kartalardan faqat yuqorida aytib o'tilgan CPM896 kartasi ikkita xavfsiz xotira maydoniga ega va bankdan ham, do'kondan ham ma'lumotlarga kirishni cheklash talablariga javob beradi.

skretch kartalari

Skretch kartalar, to'lov va oldindan to'langan kartalar

To'lov kartalari - bu kompaniyaning savdo yoki xizmat ko'rsatish tarmog'ida hisob-kitoblarni amalga oshirish uchun turli kompaniyalar tomonidan chiqarilgan plastik kartalar. Bunday kartalar taksofonlarda, yoqilg'i quyish shoxobchalarida va hokazolarda qo'llaniladi, masalan, mijozning bank hisobiga kirishni tashkil qilish mumkin bo'lsa. To'lov kartalari orasida "chip kartalar" tez-tez uchraydi. Bunday kartochkalarda plastik kartochka ichiga o'rnatilgan mikrochip ishlatiladi, u katta hajmdagi ma'lumotlarni o'z ichiga oladi, kompyuter interfeysi orqali o'qiladi va qayta ishlanadi. Aks holda, bunday plastik kartalar "mikroprotsessor" yoki "smart kartalar" deb ataladi.

Skretch kartalari oldindan to'langan kartalar deb ataladi. Bu plastik karta bo'lib, uning xususiyati ba'zi maxfiy ma'lumotlarning mavjudligi bo'lib, uning ma'lumotlari har qanday xizmatga kirishni ta'minlaydi (login, Internet-provayderning paroli, hisob raqamiga naqd pul o'tkazish uchun pin-kod). Uyali telefon, va h.k.). Ma'lumotlar maxsus o'chiriladigan skretch paneli bilan qoplangan va panelni olib tashlash haqiqati xizmatni faollashtirish uchun ma'lumotni ochadi. Skretch panelini kartaga qo'llash usuli boshqacha, eng keng tarqalgan bo'rttirma, silkscreen bosib chiqarish yoki sublimatsiya printeri.

Banklar va bank faoliyati haqida maqolalar

plastik karta to'lov vositasi bo'lib, uning egalari tovarlar, ishlar va xizmatlar uchun naqd pulsiz to'lovlarni amalga oshirishlari yoki naqd pul olishlari mumkin.

Ushbu ta'rifda men uchta asosiy fikrni ta'kidlamoqchiman.

Birinchidan, plastik karta faqat egasining hisobvarag'idagi mablag'larga kirish vositasi bo'lib, u orqali yuqoridagi operatsiyalarni amalga oshiradi (elektron pul kartalari bundan mustasno). U ma'lum ma'lumotlarni o'z ichiga oladi, ularning yordami bilan, shuningdek, shaxsiy kod (PIN kod) egasi o'z hisobidagi mablag'larga kirishi mumkin.

Ikkinchidan, plastik karta to'lov vositasi emas, balki to'lovni amalga oshirish vositasidir. Boshqacha qilib aytganda, karta pulning o'zini (qonuniy to'lov vositasi) almashtirmaydi, pulning to'lov vositasi sifatidagi funktsiyasini almashtirmaydi yoki takrorlamaydi. Bu faqat pul bu vazifani bajaradigan vositadir.

Uchinchidan, karta pul surrogat emas. Yuqorida ta'kidlab o'tilganidek, kartada naqd pul emas, balki faqat hisob haqidagi ma'lum ma'lumotlar mavjud. O'z-o'zidan, u hech qanday qiymatga ega emas (plastmassa narxidan tashqari).

Butun spektr plastik kartalar tanlangan mezonga qarab turlarga ajratish mumkin. Lekin men asosiylarini ta'kidlamoqchiman:

1. Emissiya va muomalada amalga oshiriladigan operatsiyalarga ko‘ra plastik kartochkalar quyidagilarga bo‘linadi. bank ishi va bank bo'lmagan(savdo).

Bank kartalari Ular chiqarilganda va muomalada bo'lganda, bank operatsiyalari amalga oshiriladi: hisobvaraqlar ochish, hisob-kitoblar, valyuta ayirboshlash va boshqa operatsiyalar ishtirokchilari uchun hisob-kitob va kassa xizmatlari.

Bankdan tashqari (savdo) muomalaga chiqarilgan kartalardir yuridik shaxslar mulk huquqi asosida ularga tegishli bo'lgan tovarlar (ishlar, xizmatlar) uchun to'lovlar uchun. Belarusiyada bu Beltelecom, metro, Internet kartalari.

2. Kartochkalar yordamida amalga oshiriladigan operatsiyalar uchun turli xil hisob-kitob mexanizmlari mavjud. Biroq, umumiy ma'noda, kartalarning ikkita asosiy turi mavjud - debet va kredit.

Foydalanish debet karta, mijoz hisobdagi mablag'larning mavjudligini ta'minlashi kerak, uning miqdori hisob-kitoblar uchun mavjud bo'lgan mablag'lar chegarasini belgilaydi. Kartochkadan foydalangan holda tranzaktsiyani amalga oshirishda hisobdagi mablag'lar miqdori ham kamayadi. Agar hisobdagi barcha mablag'lar sarflangan bo'lsa, u holda operatsiyalarni davom ettirish uchun mijoz o'z hisobini yana to'ldirishi kerak. Ba'zi hollarda, tranzaktsiyalar uchun mavjud bo'lgan mablag'lar chegarasidan ma'lum muddat ichida to'lanishi kerak bo'lgan ma'lum miqdordan oshib ketishiga yo'l qo'yiladi (debet-kredit kartalari yoki overdraft imkoniyati bo'lgan kartalar).

Foydalanish kredit karta egasi oldindan hisob raqamiga mablag 'kiritmaydi. Egasining operatsiyalari bo'yicha hisob-kitoblarni amalga oshirish unga bank tomonidan berilgan kredit hisobidan amalga oshiriladi. Bunday holda, hisob-kitoblar uchun mavjud bo'lgan mablag'lar chegarasi berilgan kredit miqdori bilan bog'liq. Muayyan muddat ichida egasi bankka yuzaga kelgan qarzni to'lashi kerak, shundan so'ng kredit yangilanadi.

3. Hisob egasi kim ekanligiga qarab, bor korporativ va shaxsiy kartalar.

Hisob egalari korporativ kartalar yuridik shaxs hisoblanadi. Bunday kartalar yuridik shaxsning xodimlariga uning tadbirkorlik faoliyati va xizmat safarlari bilan bog'liq xarajatlarni to'lash uchun beriladi.

Hisob egalari shaxsiy kartalar bor shaxslar. Shaxsiy kartaga qo'shimcha ravishda, kartalar hisob egasining oila a'zolariga (oilaviy kartalar deb ataladi) qo'shimcha ravishda berilishi mumkin.

4. Plastik kartochkalarning yana bir tasnifi ularning texnologik xususiyatlari bilan bog‘liq.

Plastik identifikatsiya kartalari. Plastik kartochkalar eng oddiy bo'lib, odatda ishlab chiqaruvchining nomi va uning tovar belgisi, shuningdek egasining ismi va uning identifikatsiya kodini o'z ichiga oladi. Ushbu ma'lumotlar kartaning old tomonida bosilgan yoki ko'tarilgan. Kartaning orqa tomonida egasining imzosi uchun joy bo'lishi mumkin. Bunday plastik kartalar odatda klub a'zolarini, doimiy havo yo'lovchilarini va hokazolarni aniqlash uchun ishlatiladi.

Magnit kartalar. Ular oddiy plastik kartochkalar bilan bir xil ko‘rinishga ega, faqat kartochkaning orqa tomonida magnit tasma bor. Magnit chiziq maxsus o'quvchi tomonidan o'qiladigan taxminan 100 bayt ma'lumotni saqlashi mumkin. Magnit chiziqdagi ma'lumotlar kartaning old tomonidagi yozuvlarga mos keladi: karta egasining ismi, hisob raqami va kartaning amal qilish muddati.