การคำนวณเบี้ยประกันภาคผนวก 2 บรรทัด 090 Federal Tax Service อธิบายขั้นตอนการกรอกการคำนวณเบี้ยประกันอีกครั้ง สัญญาณของจำนวนเงินที่ระบุในบรรทัด

องค์กรที่ชำระเงินให้กับบุคคลภายใต้สัญญาแรงงานและกฎหมายแพ่งเป็นตัวแทนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา พวกเขาจะต้องคำนวณหัก ณ ที่จ่ายและจ่ายภาษีตามงบประมาณและรายงานไปยัง สำนักงานภาษี. คำถามที่เกี่ยวข้องกับการเตรียมการและการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดามีการพูดคุยในการสัมภาษณ์กับ Sergey Razgulin รักษาการที่ปรึกษาแห่งรัฐของสหพันธรัฐรัสเซีย ระดับ 3

07.04.2017ตัวแทนภาษีควรเก็บบันทึกรายได้ที่จ่ายให้กับบุคคลใดในเอกสารใดบ้างรวมถึงการคำนวณและหักภาษีรายได้ส่วนบุคคล

การบัญชีภาษีระหว่าง ระยะเวลาภาษี(ปีปฏิทิน (มาตรา 216 ของรหัสภาษีของสหพันธรัฐรัสเซีย)) ถูกเก็บไว้ในทะเบียนที่เหมาะสมซึ่งรวบรวมสำหรับแต่ละบุคคล

เอกสารนี้ควรทำให้สามารถระบุผู้เสียภาษีแต่ละราย ประเภทของรายได้ที่จ่ายให้เขาและ ลดหย่อนภาษี, จำนวนรายได้, วันที่ชำระเงิน, สถานะภาษีบุคคล วันที่เก็บรักษา และ การโอนภาษีเงินได้บุคคลธรรมดางบประมาณพร้อมทั้งรายละเอียดของเอกสารการจ่ายเงิน

ตัวแทนภาษีพัฒนาและอนุมัติโดยอิสระตามคำสั่งของแบบฟอร์มการลงทะเบียนและขั้นตอนในการแสดงข้อมูลการวิเคราะห์และข้อมูลจากเอกสารการบัญชีหลักในนั้น ในทางปฏิบัติ แบบฟอร์มนี้จะรวมอยู่ในภาคผนวกของ นโยบายการบัญชีเพื่อวัตถุประสงค์ทางภาษี

ตามข้อมูลของการลงทะเบียนใบรับรอง 2-NDFL จะถูกกรอก (อนุมัติตามคำสั่งของ Federal Tax Service of Russia ลงวันที่ 30/10/2015 เลขที่ ММВ-7-11 / [ป้องกันอีเมล]) และการคำนวณในรูปแบบ 6-NDFL (อนุมัติโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 14/10/2015 เลขที่ ММВ-7-11/ [ป้องกันอีเมล]).

กฎหมายมีบทลงโทษอะไรบ้างสำหรับการไม่มีการลงทะเบียน?

โดยอาศัยอำนาจตามมาตรา 120 ของรหัสภาษี การไม่มีการลงทะเบียนถือเป็นการละเมิดกฎสำหรับการบัญชีรายรับ ค่าใช้จ่าย และวัตถุประสงค์ของการเก็บภาษีอย่างร้ายแรง มีโทษปรับเป็นจำนวน 10,000 รูเบิล

บทความเดียวกันได้รับการยอมรับว่าเป็นการละเมิดอย่างเป็นระบบ (สองครั้งขึ้นไปในช่วงปีปฏิทิน) ไม่ถูกต้องหรือไม่ถูกต้องในการลงทะเบียนการทำธุรกรรมทางธุรกิจ

ในเวลาเดียวกันการสะท้อนที่ผิดพลาดของวันที่บุคคลธรรมดาได้รับรายได้ในรูปแบบของค่าจ้าง ณ วันที่จ่ายนั้นไม่ได้เป็นพื้นฐานสำหรับการรับผิดตามมาตรา 120 ของรหัสภาษี (จดหมายของกระทรวง การคลังของรัสเซีย ลงวันที่ 18 เมษายน 2014 หมายเลข 03-04-06 / 17867)

การลงทะเบียนรวมอยู่ในรายการการรายงานภาษีเงินได้บุคคลธรรมดาที่องค์กรส่งไปยังสำนักงานภาษีหรือไม่?

ตัวลงทะเบียนเองไม่รวมอยู่ในรายการการรายงานที่ส่งโดยตัวแทนภาษี อย่างไรก็ตามผู้ตรวจสอบสามารถขอได้ (มาตรา 93 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากจำเป็น

ตามรหัสภาษีองค์กรส่งไปยังผู้ตรวจสอบ ณ สถานที่ของเอกสารการลงทะเบียนที่มีข้อมูลสำหรับรอบระยะเวลาภาษีที่ผ่านมาเกี่ยวกับรายได้ของบุคคลและจำนวนภาษีที่คำนวณหัก ณ ที่จ่ายและโอนไปยังงบประมาณ (ข้อ 2 ของบทความ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย) (แบบฟอร์ม 2-NDFL สำหรับแต่ละบุคคล)

รหัสสำหรับประเภทของรายได้และการหักเงินสำหรับการกรอกแบบฟอร์ม 2-NDFL (คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 10 กันยายน 2558 เลขที่ MMV-7-11 / [ป้องกันอีเมล]) รวมถึงขั้นตอนการส่ง (คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 16 กันยายน 2554 เลขที่ ММВ-7-3/ [ป้องกันอีเมล]) จัดตั้งขึ้นโดย Federal Tax Service ของรัสเซียในคำสั่งซื้อแยกต่างหาก

ฉันทราบว่าตั้งแต่ปี 2560 มีการยกเว้นรหัสรายได้และการหักเงินบางรหัส และมีการแนะนำรหัสใหม่ (คำสั่งของ Federal Tax Service of Russia ลงวันที่ 22 พฤศจิกายน 2016 เลขที่ ММВ-7-11/ [ป้องกันอีเมล]). ในเวลาเดียวกัน เว็บไซต์ของ Federal Tax Service of Russia มีข้อมูลเกี่ยวกับการใช้รหัสใหม่และเมื่อกรอกรายงานสำหรับปี 2559 (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/)

กำหนดส่งแบบฟอร์ม 2-NDFL ทุกปีไม่เกินวันที่ 1 เมษายนของปีถัดจากวันที่หมดอายุ (ข้อ 2 ของข้อ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เมื่อวันสุดท้ายของภาคเรียนตรงกับวันที่กฎหมายของสหพันธรัฐรัสเซียกำหนดให้เป็นวันหยุดและ (หรือ) วันหยุดที่ไม่ทำงาน การสิ้นสุดของภาคเรียนจะถือเป็นวันทำการถัดไปถัดจากนั้น ( ข้อ 7 ข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในปี 2559 ปรากฏขึ้น แบบฟอร์มใหม่การรายงาน - "การคำนวณจำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณและหักโดยตัวแทนภาษี" (แบบฟอร์ม 6-ภาษีเงินได้บุคคลธรรมดา) (อนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 14/14/2015 เลขที่ ММВ-7- 11 / [ป้องกันอีเมล]).

ทุกคนต้องรายงานเรื่องนี้ ตัวแทนภาษีรวมถึงบุคคลที่ได้รับการยอมรับว่าเป็นตัวแทนภาษีเมื่อทำธุรกรรมกับ หลักทรัพย์(มาตรา 226.1 วรรค 2, 4 ของมาตรา 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การคำนวณประกอบด้วยข้อมูลทั่วไปสำหรับทุกคน (ข้อ 1 บทความ 80 ของรหัสภาษีของสหพันธรัฐรัสเซีย) โดยไม่มีข้อมูลส่วนบุคคลที่เฉพาะเจาะจง

มันเต็มไปด้วยผลรวมสะสมของ วันที่รายงาน: 31 มี.ค. 30 มิ.ย. 30 ก.ย. 31 ธ.ค. และนำส่งสรรพากรไม่เกิน วันสุดท้ายเดือนถัดจากรอบระยะเวลาการรายงานนั้น ๆ สำหรับรอบระยะเวลาภาษี การคำนวณจะถูกส่งไม่เกินวันที่ 1 เมษายนของปีถัดไป (ข้อ 2 ข้อ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ฉันทราบว่าหากการดำเนินการชำระเงินรายได้เริ่มขึ้นในรอบระยะเวลาการรายงานหนึ่งและสิ้นสุดในอีกรอบหนึ่ง ตัวแทนภาษีจะสะท้อนให้เห็นในการคำนวณภาษีเงินได้บุคคลธรรมดา 6 งวดที่ดำเนินการเสร็จสิ้น (จดหมายของ Federal Tax บริการของรัสเซียลงวันที่ 12 กุมภาพันธ์ 2559 หมายเลข BS-3-11 / [ป้องกันอีเมล]).

แม้ว่าองค์กรจะไม่ได้ชำระเงินให้กับบุคคลใดบุคคลหนึ่ง แต่ฉันขอแนะนำให้ส่งการคำนวณ "ศูนย์" ในแบบฟอร์ม 6-NDFL แม้ว่าจะมีการชี้แจงจาก Federal Tax Service ของรัสเซียด้วยตำแหน่งอื่น (จดหมายของ Federal Tax Service of รัสเซีย ลงวันที่ 08/01/2016 เลขที่ BS-4-11 / [ป้องกันอีเมล]).

บัญชีของตัวแทนภาษีมีการตรวจสอบอย่างไร?

การบังคับใช้กฎหมายดำเนินการจากความจริงที่ว่าใบรับรอง 2-NDFL ไม่ใช่การประกาศ (การคำนวณ) และไม่อยู่ภายใต้การตรวจสอบโต๊ะ (จดหมายของ Federal Tax Service of Russia ลงวันที่ 08/09/2016 เลขที่ GD-4-11 / 14515 ).

แบบฟอร์ม 6-NDFL อยู่ระหว่างการตรวจสอบโต๊ะ (มาตรา 80, 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในเวลาเดียวกันผู้ตรวจสอบไม่สามารถเรียกร้องเอกสารได้ (ข้อ 7 ของข้อ 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แต่โดยเฉพาะอย่างยิ่งพวกเขามีสิทธิ์ที่จะขอคำชี้แจงในกรณีที่มีข้อผิดพลาด ความขัดแย้งระหว่างข้อมูลที่ให้ไว้ และข้อมูลที่มี บริษัทต้องชี้แจงที่จำเป็นหรือดำเนินการแก้ไขภายในห้าวันทำการ

คำขอคำชี้แจงจำนวนมากเกี่ยวกับการคำนวณ 6-NDFL คาดว่าเมื่อสิ้นสุดรอบระยะเวลาภาษี - หลังจากการยื่นใบรับรองในรูปแบบของ 2-NDFL ซึ่งมีข้อมูลโดยละเอียดเกี่ยวกับแต่ละบุคคล - ผู้รับรายได้

เมื่อพบการละเมิดอันเป็นผลมาจาก การตรวจสอบโต๊ะมีการร่างพระราชบัญญัติขึ้น (ข้อ 1 บทความ 100 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ฉันขอเตือนคุณว่าความล่าช้าในการโอนภาษีเงินได้บุคคลธรรมดาไม่เพียงนำไปสู่การเสียค่าปรับเท่านั้น แต่ยังรวมถึงการเก็บค่าปรับจากตัวแทนภาษีในจำนวนร้อยละ 20 ของจำนวนเงินที่ต้องหักและ (หรือ ) โอน (มาตรา 123 ของรหัสภาษีของสหพันธรัฐรัสเซีย) บทลงโทษจะใช้กับข้อเท็จจริงแต่ละข้อของการไม่หัก ณ ที่จ่าย รวมถึงการกระทำก่อนสิ้นระยะเวลาภาษี

องค์กรจำเป็นต้องส่งข้อมูลการตรวจสอบรายได้ที่จ่าย ผู้ประกอบการรายบุคคลเกี่ยวกับกิจกรรมทางธุรกิจของพวกเขา?

ไม่ มันไม่จำเป็น องค์กรไม่ได้รับการยอมรับว่าเป็นตัวแทนภาษีที่เกี่ยวข้องกับการชำระเงินดังกล่าว (ข้อย่อย 1 ข้อ 1 ข้อ 227 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สถานะของรายได้ "ผู้ประกอบการ" ได้รับการยืนยันโดยสัญญากฎหมายแพ่งซึ่งรวมถึงรายละเอียดของใบรับรองของ การลงทะเบียนของรัฐ รายบุคคลในฐานะผู้ประกอบการรายบุคคลหรือสำเนาใบรับรองการลงทะเบียนดังกล่าว (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 21 มีนาคม 2554 ฉบับที่ 03-04-06 / 3-52)

ในกรณีใดบ้างที่สามารถส่งข้อมูลในแบบฟอร์ม 2-NDFL และการคำนวณ 6-NDFL ไปยังการตรวจสอบได้ ฉบับพิมพ์?

องค์กรส่งแบบฟอร์ม 2-NDFL บนกระดาษ (ด้วยตนเองผ่านตัวแทนหรือทางไปรษณีย์พร้อมคำอธิบายของเอกสารแนบ) เมื่อจำนวนบุคคลที่ได้รับรายได้จากรายได้ในช่วงเวลาภาษีขึ้นอยู่กับ ภาษีรายได้ส่วนบุคคล, คือ 24 คนหรือน้อยกว่า (ข้อ 2, มาตรา 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สำหรับวัตถุประสงค์ในการส่งการคำนวณ 6-NDFL จะมีการตรวจสอบหมายเลขข้างต้นสำหรับไตรมาส หกเดือน เก้าเดือนและปี

หากไม่เป็นไปตามข้อกำหนดนี้ แบบฟอร์ม 2-NDFL และการคำนวณ 6-NDFL จะถูกส่งในรูปแบบอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคมโดยเฉพาะ (ต่อไปนี้จะเรียกว่า TCS)

ในขณะเดียวกันการไม่ปฏิบัติตามวิธีการนำเสนอไม่ได้หมายความว่าภาระหน้าที่ของตัวแทนภาษีในการยื่นรายงานยังไม่ได้รับการปฏิบัติตาม

ดังนั้นการตรวจสอบจึงไม่มีสิทธิ์ปฏิเสธที่จะรับภาษีเงินได้บุคคลธรรมดา 6 งวดสำหรับองค์กรที่มีผู้มีรายได้ทางภาษีมากกว่า 24 คน อย่างไรก็ตามเธอจะถูกปรับ 200 รูเบิล (มาตรา 119.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) สำหรับการไม่ปฏิบัติตามขั้นตอนการส่งการคำนวณ

การส่งรายงานที่สำเร็จ (ด้วยตนเองหรือผ่านตัวแทน ทางไปรษณีย์ ทาง TMS) บ่งชี้ถึงการยอมรับโดยการตรวจสอบหรือไม่

แต่ละวิธีที่ระบุไว้มีวันที่ของตัวเอง ซึ่งจะแก้ไขช่วงเวลาของการส่ง

ในเวลาเดียวกันข้อมูลที่ผ่านการควบคุมรูปแบบจะได้รับการพิจารณา (วรรค 11, 17, 30 ของขั้นตอนการส่งข้อมูลไปยังหน่วยงานด้านภาษีเกี่ยวกับรายได้ของบุคคลและการแจ้งเตือนเกี่ยวกับความเป็นไปไม่ได้ของการหักภาษี ณ ที่จ่ายและจำนวน ภาษีเงินได้บุคคลธรรมดา อนุมัติโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 16 กันยายน 2554 เลขที่ ММВ-7-3/ [ป้องกันอีเมล]).

ขึ้นอยู่กับสาเหตุที่ทำให้เกิดความล้มเหลวในการผ่านการควบคุม ประเด็นของการถือครองตัวแทนภาษีที่ต้องรับผิดนั้นจะได้รับการตัดสิน

หากการรายงานไม่ได้ส่งด้วยตนเองหรือทางไปรษณีย์ แต่ส่งทาง TMS ขอแนะนำให้ส่งล่วงหน้า

ภายใน 10 วันทำการนับจากวันที่ส่งผู้ตรวจสอบจะต้องส่งทะเบียนข้อมูลเกี่ยวกับรายได้ของบุคคลไปยังตัวแทนภาษีในรูปแบบอิเล็กทรอนิกส์สำหรับปีที่เกี่ยวข้องและโปรโตคอลสำหรับรับข้อมูลเกี่ยวกับรายได้ของบุคคลซึ่งอาจมีข้อมูล เกี่ยวกับข้อผิดพลาด ส่วนต่างของเวลาจะช่วยให้องค์กรสามารถปรับแต่งการรายงานได้หากจำเป็น

เพื่อความชัดเจนควรส่งเฉพาะข้อมูลที่แก้ไขให้ตรวจสอบเท่านั้น ดังนั้น หากเมื่อส่งผ่าน TCS ตรวจพบข้อมูลที่มีข้อผิดพลาดในโปรโตคอลการรับสัญญาณ ระบบจะส่งเฉพาะข้อมูลที่แก้ไขแล้ว (แก้ไขแล้ว) เท่านั้น ส่งไฟล์ทั้งหมดอีกครั้ง

การรายงานควรทำอย่างไรโดยองค์กรที่มีหน่วยงานแยกต่างหาก

รหัสภาษีกำหนดให้รายงานการตรวจสอบทั้งที่สถานที่ตั้งขององค์กรและที่ตั้งขององค์กร แยกย่อย(เกี่ยวกับพนักงานของแผนกย่อยที่แยกต่างหากรวมถึงบุคคลที่ได้รับรายได้ภายใต้สัญญากฎหมายแพ่งที่สรุปกับองค์กรที่เป็นตัวแทนของแผนกย่อยแยกต่างหาก) (ข้อ 2 บทความ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

การรายงานจะถูกสร้างขึ้นแยกกันสำหรับแต่ละส่วนย่อยที่แยกจากกัน โดยไม่คำนึงว่าองค์กรนั้นอาจลงทะเบียนที่ที่ตั้งของส่วนย่อยที่แยกจากกันในการตรวจสอบครั้งเดียว

การส่งรายงานไปยังหน่วยงานด้านภาษีที่เกี่ยวข้องสามารถดำเนินการได้ทั้งโดยองค์กรหลักและโดยตรงโดยแผนกต่างๆ

เพื่อวัตถุประสงค์ในการรายงานข้อมูล การมีหรือไม่มีแผนกย่อยแยกต่างหาก งบดุลแยกต่างหากบัญชีปัจจุบันไม่สำคัญ นอกจากนี้สถานที่พำนักของบุคคลก็ไม่สำคัญ

สถานการณ์เป็นไปได้เมื่อบุคคลในช่วงเวลาภาษีหรือแม้กระทั่งในช่วงเดือนของรอบระยะเวลาภาษีทำงานทั้งในแผนกแยกต่างหากและในองค์กรหลัก ในกรณีนี้ การชำระภาษีเงินได้บุคคลธรรมดาและการนำเสนอข้อมูลจะดำเนินการโดยคำนึงถึงรายได้ที่เกิดขึ้นตามสัดส่วนของชั่วโมงการทำงานในแต่ละสถานที่ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 03.29.2010 ฉบับที่ 03-04-06 / 55)

จะรายงานการปิดแผนกแยกต่างหากได้อย่างไร?

รหัสภาษีไม่ได้ควบคุม สถานการณ์นี้. ฉันขอแนะนำว่าในช่วงระยะเวลาภาษีจนถึงช่วงเวลาของการยกเลิกการลงทะเบียน ให้ส่งรายงานไปยังการตรวจสอบที่สถานที่ตั้งของแผนกย่อยที่ปิดแยกต่างหากสำหรับช่วงเวลาตั้งแต่ต้นปีปฏิทินจนถึงวันปิดทำการ ไม่จำเป็นต้องส่งรายงานอีกครั้งเมื่อสิ้นปีปฏิทิน

บอกเราเกี่ยวกับคุณสมบัติของการนำเสนอโดยตัวแทนภาษีของข้อมูลเกี่ยวกับรายได้ของบุคคลจากการทำธุรกรรมกับหลักทรัพย์

นายหน้า, ผู้ฝาก, ทรัสตี (มาตรา 226.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เมื่อทำธุรกรรมกับหลักทรัพย์ด้วย เครื่องมือทางการเงิน ข้อตกลงฟิวเจอร์ส, การชำระเงินสำหรับหลักทรัพย์ของผู้ออกรัสเซีย (คูปอง, เงินปันผลจากหุ้น) ให้ข้อมูลเกี่ยวกับรายได้ที่บุคคลได้รับในภาคผนวกหมายเลข 2 ของการประกาศภาษีเงินได้นิติบุคคล ("ข้อมูลเกี่ยวกับรายได้ของบุคคลธรรมดาที่จ่ายให้เขาโดยตัวแทนภาษี จากการดำเนินการกับหลักทรัพย์ การทำธุรกรรมกับตราสารอนุพันธ์ทางการเงิน ตลอดจนเมื่อชำระเงินค่าหลักทรัพย์ของผู้ออกหลักทรัพย์ของรัสเซีย" (อนุมัติโดยคำสั่งของ Federal Tax Service of Russia ลงวันที่ 19 ตุลาคม 2016 เลขที่ ММВ-7-3/ [ป้องกันอีเมล])). เอกสารถูกส่งเฉพาะสำหรับรอบระยะเวลาภาษี (สำหรับปี 2559 - ไม่เกินวันที่ 28 มีนาคม 2560) ไม่ได้ส่งแบบฟอร์ม 2-NDFL สำหรับรายได้ดังกล่าว

ในเวลาเดียวกันตัวแทนภาษีจะจัดทำใบรับรองแยกต่างหากไม่เพียง แต่สำหรับแต่ละคนเท่านั้น แต่ยังแยกกันสำหรับรายได้แต่ละประเภทซึ่งต้องเสียภาษีในอัตราที่แตกต่างกัน

โปรดทราบว่าแม้จะมีการส่งข้อมูลในรูปแบบภาคผนวกของการคืนภาษี ความรับผิดที่เกี่ยวข้องกับการไม่ส่งข้อมูลนั้นมาจากมาตรา 126 ของรหัสภาษีโดยเฉพาะสำหรับเอกสาร ค่าปรับคือ 200 รูเบิลสำหรับแต่ละเอกสารที่ไม่ได้ส่ง (ข้อ 1, มาตรา 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

รายละเอียดการจ่ายเงินปันผลที่นอกเหนือจากหุ้นปันผล องค์กรของรัสเซียถูกส่งในแบบฟอร์ม 2-NDFL (ข้อ 2 ของบทความ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 29 มกราคม 2558 เลขที่ 03-04-07 / 3263)

สมมติว่าตัวแทนภาษีไม่สามารถหักภาษี ณ ที่จ่ายสำหรับรอบระยะเวลาภาษีได้เต็มจำนวน เขาต้องให้ข้อมูลอะไรในกรณีนี้?

เกี่ยวกับการไม่สามารถระงับจำนวนเงินที่คำนวณได้ ภาษีรายได้ส่วนบุคคลตัวแทนแจ้งบุคคลเป็นลายลักษณ์อักษรและตรวจสอบ ณ สถานที่ที่ลงทะเบียนของเขาไม่ช้ากว่าวันที่ 1 มีนาคมของปีถัดจากรอบระยะเวลาภาษี (ข้อ 5, มาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ตามคำชี้แจงของกระทรวงการคลังของรัสเซีย (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 29 ธันวาคม 2554 ฉบับที่ 03-04-06 / 6-363) ข้อความเกี่ยวกับความเป็นไปไม่ได้ของการหักภาษี ณ ที่จ่ายไม่ได้ช่วยบรรเทา ตัวแทนภาษีจากภาระหน้าที่ในการให้ข้อมูลเกี่ยวกับรายได้ของบุคคลในรอบระยะเวลาภาษีที่ผ่านมาและจำนวนเงินที่เกิดขึ้น หัก ณ ที่จ่ายและโอนไปยังงบประมาณภาษีเงินได้ Federal Tax Service of Russia ปฏิบัติตามตำแหน่งที่คล้ายกัน (จดหมายของ Federal Tax Service of Russia ลงวันที่ 30 มีนาคม 2016 No. BS-4-11/5443)

เนื่องจากตามรหัสภาษีเวอร์ชันปัจจุบันเรากำลังพูดถึงการปฏิบัติตามภาระผูกพันสองประการ - เพื่อรายงานความเป็นไปไม่ได้ของการหัก ณ ที่จ่ายและเพื่อรายงานรายได้ของแต่ละบุคคล ขอแนะนำให้ส่งใบรับรองที่เกี่ยวข้องสองครั้งในการตรวจสอบ แบบฟอร์ม 2-NDFL (เช่น ส่งใบรับรองสำหรับปี 2559 พร้อมเครื่องหมาย "2" - ไม่เกิน 03/01/2560 และใบรับรองสำหรับปี 2559 พร้อมเครื่องหมาย "1" - ไม่เกิน 04/03/2560) .

ในใบรับรองที่มีเครื่องหมาย "1" ระบุจำนวนเงินรวมถึงรายได้และจำนวนภาษีที่คำนวณได้ตลอดจนจำนวนภาษีที่หัก ณ ที่จ่ายซึ่งก่อนหน้านี้สะท้อนให้เห็นในใบรับรองที่มีเครื่องหมาย "2" (จดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 10.27.2011 เลขที่ 03-04-06 / 8 -290)

ฉันทราบว่าสามารถหลีกเลี่ยงความรับผิดสำหรับการไม่แสดงใบรับรอง (มาตรา 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากใบรับรองที่มีเครื่องหมาย "2" มีข้อมูลที่จำเป็นทั้งหมดที่จะระบุไว้ในใบรับรองที่มีเครื่องหมาย "1 " (FAS UO ลงวันที่ 24 กันยายน 2013 เลขที่ Ф09- 9209/13)

ตัวแทนภาษีไม่หักจำนวนหนี้ที่แสดงในใบรับรองจากรายได้ของบุคคลที่จ่ายให้เขาในภายหลัง

สำหรับข้อมูลเกี่ยวกับรายได้ของบุคคลจากการทำธุรกรรมกับหลักทรัพย์ที่พิจารณาในคำถามก่อนหน้านี้ มีคุณสมบัติบางประการในการส่งข้อมูลหากไม่สามารถหักภาษีเงินได้บุคคลธรรมดาได้

ตัวแทนภาษีเกี่ยวกับความเป็นไปไม่ได้ ภาษีเงินได้บุคคลธรรมดาถูกหัก ณ ที่จ่ายตามผลของรอบระยะเวลาภาษีเขามีหน้าที่ต้องแจ้งให้ผู้ตรวจสอบทราบเป็นลายลักษณ์อักษรภายในวันที่ 1 มีนาคมของปีถัดไป (ข้อ 14 ข้อ 226.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในกรณีนี้ รูปแบบของข้อความสามารถกำหนดได้ตามอำเภอใจ

ในกรณีใดตัวแทนภาษีมีหน้าที่ต้องจัดเตรียมหนังสือรับรองรายได้ที่ได้รับและภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่าย

หากบุคคลส่งใบสมัครที่เกี่ยวข้อง ตัวแทนภาษีมีหน้าที่ออกใบรับรอง 2-NDFL (ข้อ 3 ของข้อ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย จดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 1.12.2014 ฉบับที่ 03 -04-06/61255). ในเวลาเดียวกัน รหัสภาษีไม่ได้กำหนดเงื่อนไขสำหรับการออกใบรับรองดังกล่าว รวมถึงความรับผิดต่อความล้มเหลวในการออก (ฉบับล่าช้า)

อย่างไรก็ตามตามประมวลกฎหมายแรงงานนายจ้างมีหน้าที่ต้องออกสำเนาเอกสารที่เกี่ยวข้องกับงานภายในสามวันทำการนับจากวันที่ส่งใบสมัครเป็นลายลักษณ์อักษร (มาตรา 62 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) . เอกสารดังกล่าวอาจรวมถึงใบรับรอง 2-NDFL

นอกจากนี้ กฎหมายเกี่ยวกับข้อมูลส่วนบุคคล (มาตรา 20 ของกฎหมายของรัฐบาลกลางเมื่อวันที่ 27 กรกฎาคม 2549 ฉบับที่ 152-FZ) กำหนดให้ผู้ประกอบการซึ่งเป็นนายจ้างที่จัดระเบียบและ (หรือ) ดำเนินการประมวลผลข้อมูลส่วนบุคคลภายใน ระยะเวลาไม่เกิน 30 วันตามปฏิทินนับจากวันที่พนักงานหรือตัวแทนอุทธรณ์ เพื่อให้พวกเขามีโอกาสทำความคุ้นเคยกับข้อมูลส่วนบุคคล

ดังนั้นหากเรากำลังพูดถึงการออกใบรับรอง 2-NDFL ตามคำร้องขอของบุคคลที่เป็นคู่สัญญาภายใต้สัญญากฎหมายแพ่ง ตัวแทนภาษีในฐานะผู้ดำเนินการข้อมูลส่วนบุคคลควรดำเนินการต่อจากข้อเท็จจริงที่ว่าระยะเวลาการออก ไม่ควรเกิน 30 วันตามปฏิทิน

ในฐานะหนังสือรับรองรายได้ที่ได้รับจากการทำธุรกรรมกับหลักทรัพย์สามารถออกได้ดังต่อไปนี้:

- ข้อมูลในรูปแบบ 2-NDFL ซึ่งสะท้อนรายได้จากการดำเนินงานด้วยหลักทรัพย์พร้อมกับข้อมูลเกี่ยวกับรายได้อื่น

- ข้อมูลในรูปแบบของภาคผนวกหมายเลข 2 ของการประกาศภาษีเงินได้นิติบุคคลเมื่อเสริมด้วยข้อมูลเกี่ยวกับตัวแทนภาษี (หากมีรายได้จากการดำเนินการกับหลักทรัพย์เท่านั้น)

- ใบรับรองสองใบ: ตามลำดับสำหรับรายได้ "ธรรมดา" และข้อมูลเกี่ยวกับรายได้จากการดำเนินการกับหลักทรัพย์ (แน่นอนหากมีรายได้ดังกล่าว)

ตัวแทนภาษีสามารถออกใบรับรองให้กับบุคคลในรูปแบบอื่นที่ไม่ใช่ 2-NDFL ได้หรือไม่

โดยพื้นฐานแล้วสามารถ รหัสภาษีไม่ได้กำหนดความรับผิดสำหรับการไม่ปฏิบัติตามแบบฟอร์ม ตัวอย่างเช่น เป็นไปได้ที่จะออกใบรับรองให้กับบุคคลในรูปแบบที่พัฒนาโดยองค์กร ทะเบียนภาษีซึ่งเป็นไปตามข้อกำหนดทั้งหมดของกฎหมาย (ข้อ 1 ของบทความ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

อย่างไรก็ตาม หากบุคคลจำเป็นต้องมีใบรับรองในการส่งไปยังหน่วยงานด้านภาษี ดังนั้นเพื่อหลีกเลี่ยงปัญหาในการรับ เช่น การหักเงินสำหรับบุคคล ควรใช้แบบฟอร์ม 2-NDFL

ภาษีเงินได้บุคคลธรรมดา 6 งวดสำหรับปี - ตัวอย่างของการกรอกรายงานนี้อยู่ในบทความของเรา - จัดทำขึ้นตามกฎที่เกี่ยวข้องตั้งแต่ปี 2559 แต่คำนึงถึงการปรับปรุงตามคำสั่งของ Federal Tax Service ลงวันที่ 17.01 .2018 เลขที่ ММВ-7-11 / [ป้องกันอีเมล]พิจารณาว่ากฎข้อใดมีความสำคัญต่อการก่อตัว บัญชีรายปีขั้นตอนการกรอกและส่งแบบฟอร์มไปยังหน่วยงานด้านภาษี

วัตถุประสงค์ของรายงาน 6-NDFL และกฎสำหรับการส่งสำหรับปี

รายงาน 6-NDFL คือ การรายงานรวมเกี่ยวกับภาษีเงินได้ซึ่งตัวแทนภาษีหัก ณ ที่จ่ายจากรายได้ที่จ่ายให้กับบุคคล มันมีข้อมูลที่ทำให้สามารถตัดสินจำนวนภาษีที่ต้องชำระได้ ระยะเวลาการรายงานและควรจ่ายภาษีนี้ให้กับงบประมาณเมื่อใด

รายงานถูกสร้างขึ้นทุกไตรมาส แต่ข้อมูลในนั้นแบ่งออกเป็นสองกลุ่มที่สะท้อนข้อมูล:

- ยอดรวมสะสมสำหรับไตรมาสที่ผ่านไปตั้งแต่ต้นปีซึ่งสัมพันธ์กับการคำนวณ จำนวนเงินทั้งหมดภาษีหัก ณ ที่จ่ายจากรายได้ที่เกิดขึ้นสำหรับงวดโดยคำนึงถึงการลดลงโดยการหักที่เป็นไปได้

- เฉพาะสำหรับไตรมาสสุดท้ายของรอบระยะเวลารายงาน - ในแง่ของจำนวนภาษีเหล่านั้น เงื่อนไขการชำระเงิน (กำหนดตามกฎหมาย) จะตรงกับไตรมาสนี้

การรายงานที่สร้างขึ้นตามผลลัพธ์ของรอบระยะเวลาที่รวมแต่ละไตรมาสในสามไตรมาสแรกของปีอย่างสม่ำเสมอจะถูกส่งไม่ช้ากว่า วันสุดท้ายเดือนถัดจากสิ้นไตรมาส สำหรับ รายงานประจำปีมีการกำหนดเส้นตายพิเศษ (วันที่ 1 เมษายนของปีถัดจากปีที่รายงาน) ซึ่งตรงกับกำหนดเวลาในการส่งรายงาน (ส่วนบุคคล) อื่น ๆ เกี่ยวกับภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่ายในระหว่างปี (ข้อ 2 มาตรา 230 ของรหัสภาษีของรัสเซีย สหพันธรัฐ).

จำได้ว่าไม่มีความเป็นไปได้ที่จะหักภาษี ณ ที่จ่ายจากรายได้ที่จ่ายให้กับบุคคลธรรมดา จะต้องแจ้งต่อ Federal Tax Service โดยใช้แบบฟอร์มรายงานเดียวกัน (2-NDFL) เช่นเดียวกับการรายงานส่วนบุคคล แต่ต้องทำก่อนหน้านี้เท่านั้น - ก่อนวันที่ 1 มีนาคมของปีถัดจากปีที่รายงาน (ข้อ 5 ข้อ 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

วันที่ของช่วงเวลาข้างต้นทั้งหมดซึ่งตรงกับวันหยุดสุดสัปดาห์ทั่วไปทำให้วันสุดท้ายของรอบระยะเวลาเลื่อนออกไปเป็นวันที่ภายหลังซึ่งตรงกับวันธรรมดาที่ใกล้กับวันหยุดดังกล่าวมากที่สุด (ข้อ 7 ข้อ 6.1 ของรหัสภาษีของรัสเซีย สหพันธรัฐ). การปฏิบัติตามบรรทัดฐานนี้ในปี 2019 เมื่อส่งแบบฟอร์มสำหรับปี 2018 ไม่ได้นำไปสู่การเลื่อนกำหนดส่งรายงานภาษีเงินได้บุคคลธรรมดาแบบรวม เนื่องจากวันที่ 04/01/2019 เป็นวันทำการ

จำเป็นต้องกรอกภาษีเงินได้บุคคลธรรมดา 6 งวดสำหรับปีอย่างไรเพื่อให้งบที่ส่งไม่ก่อให้เกิดคำถามที่ไม่จำเป็นเกี่ยวกับการเตรียมการ สิ่งนี้จะได้รับการสนับสนุนโดย:

- การเลือกแบบฟอร์มปัจจุบัน

- การป้อนข้อมูลที่ถูกต้อง

- ดำเนินการตรวจสอบอัตราส่วนการควบคุมที่มีอยู่

อ่านเกี่ยวกับสิ่งที่สามารถตรวจสอบได้โดยใช้อัตราส่วนการควบคุมที่พัฒนาโดย Federal Tax Service สำหรับการตรวจสอบการรายงานภาษีเงินได้บุคคลธรรมดารวมในเนื้อหา"อัตราส่วนการควบคุมสำหรับการตรวจสอบแบบฟอร์ม 6-NDFL" .

แบบฟอร์มปัจจุบันของรายงานภาษีเงินได้บุคคลธรรมดารวมมีคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 14 ตุลาคม 2558 เลขที่ ММВ-7-11 / [ป้องกันอีเมล]ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งของ Federal Tax Service ลงวันที่ 17 มกราคม 2018 เลขที่ ММВ-7-11/ [ป้องกันอีเมล]เอกสารฉบับเดียวกันนี้อธิบายถึงวิธีการในการกรอกรายงาน มีการอธิบายประเด็นการใช้คำสั่งบางอย่างมากกว่าหนึ่งครั้งในจดหมายของ Federal Tax Service ของรัสเซีย

แบบฟอร์ม 6-NDFL ใหม่เริ่มใช้ตั้งแต่ 26/03/2018

คุณสามารถดาวน์โหลดแบบฟอร์มการคำนวณ 6-NDFL ที่อัปเดตได้ที่นี่ .

แบบฟอร์มประกอบด้วย หน้าชื่อเรื่องและสอง ส่วนพิเศษ, ซึ่ง:

- ส่วนที่ 1 อุทิศให้กับข้อมูลเหล่านั้น ข้อมูลที่แสดงตามเกณฑ์คงค้าง (รายได้ค้างรับ การหัก อัตราที่ใช้กับรายได้และภาษี แบ่งตามประเภทเป็น หัก ณ ที่จ่าย ค้างรับ ไม่หัก ณ ที่จ่าย และส่งคืน) ถ้าใช้ อัตราที่แตกต่างกันจากนั้นสำหรับแต่ละรายการ ส่วนที่ 1 จะถูกกรอกลงในแผ่นงานพิเศษของตัวเอง ในขณะที่ข้อมูลที่เกี่ยวข้องกับอัตราทั้งหมดในเวลาเดียวกันจะแสดงเฉพาะในแผ่นงานแรกเท่านั้น

- หมายถึงเฉพาะข้อมูลของไตรมาสสุดท้ายซึ่งเป็นตัวเลขของรายได้ที่จ่าย จำนวนภาษีหัก ณ ที่จ่ายและวันที่ที่สอดคล้องกับวันที่ออกรายได้ การหักภาษี ณ ที่จ่ายจากพวกเขาและกำหนดเวลา สำหรับการจ่ายภาษีนี้ให้กับงบประมาณ ข้อมูลทั้งหมดถูกป้อนลงในกลุ่มของบรรทัดที่รวมข้อมูลข้างต้นที่เกี่ยวข้องกับวันที่ของการชำระเงินแต่ละครั้ง โดยมีเงื่อนไขว่าระยะเวลาการชำระภาษีสำหรับการชำระเงินนี้จะเหมือนกัน

รายงานถูกสร้างขึ้นแยกกัน:

- สำหรับแต่ละรหัส OKTMO ที่ตัวแทนภาษีใช้

- สำหรับแต่ละแผนกที่แยกจากกันซึ่งจ่ายรายได้โดยอิสระ

หน้าชื่อดูเหมือนเป็นมาตรฐานสำหรับเรื่องใดๆ การรายงานภาษีและมีข้อมูลเกี่ยวกับหน่วยงานที่รายงาน สถานที่ส่งรายงาน และระยะเวลาที่จัดทำรายงานนี้ ช่วงเวลาที่ตรงกับปีถูกเข้ารหัสด้วยรหัส 34

วิธีกรอกรายงานภาษีเงินได้บุคคลธรรมดารวม

กรอก 6-ภาษีเงินได้บุคคลธรรมดา 1 ปี ทำอย่างไร? เงื่อนไขที่สำคัญที่สุดสำหรับการเติมที่ถูกต้องคือจำนวนข้อมูลเริ่มต้นที่คำนวณได้อย่างถูกต้อง ขั้นตอนการกรอกนั้นไม่ซับซ้อนนัก แต่ต้องใช้ทักษะและความรู้บางประการเกี่ยวกับกฎเกณฑ์ที่เกี่ยวข้องกับการคำนวณภาษีเงินได้บุคคลธรรมดาและการกำหนดกำหนดเวลาในการชำระภาษีที่ถือเป็นการหัก ณ ที่จ่าย

ต้องใช้ข้อมูลอะไรบ้างในการทำรายงาน? ประการแรก ข้อมูลเกี่ยวกับการคงค้างของรายได้ การหักเงินที่ใช้กับพวกเขา และจำนวนภาษีที่เกี่ยวข้องกับรายได้นี้ บนพื้นฐานของพวกเขาจะกรอกส่วนที่ 1 จากนั้น - ข้อมูลในวันที่ชำระเงินด้วยมูลค่าของรายได้ค้างรับ (ในจำนวนเงินก่อนหักภาษีเงินได้บุคคลธรรมดา) และจำนวนภาษีที่หัก ณ ที่จ่าย จากนั้น - เพื่อกรอกส่วนที่ 2

เป็นส่วนที่ 2 ที่ทำให้เกิดคำถามมากที่สุดเมื่อกรอกข้อมูล คำตอบนั้นหาได้ค่อนข้างง่ายหากคุณจำกฎบางข้อได้

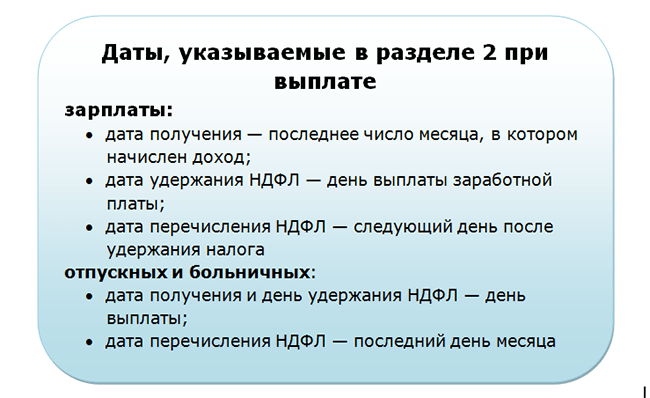

กฎกลุ่มหนึ่งเกี่ยวข้องกับการกำหนดวันที่ถือเป็นวันที่รับรายได้จริง:

- สำหรับเงินเดือนประจำจะถือว่าตรงกับวันสุดท้ายของเดือนที่เกี่ยวข้องกับเงินคงค้าง (ข้อ 2 ข้อ 223 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- สำหรับการชำระเงินเมื่อเลิกจ้างและรายได้ประเภทอื่น ๆ ในกรณีส่วนใหญ่จะได้รับการยอมรับตามวันที่จ่ายเงินจริง (ข้อ 1 บทความ 223 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- สำหรับรายได้บางประเภทที่ไม่ได้เกิดขึ้นบ่อยครั้งมีขั้นตอนพิเศษในการพิจารณา (วรรค 3, 4 ของบทความ 226, วรรค 7 ของบทความ 226.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

นอกจากนี้ คุณจำเป็นต้องรู้กฎหลายข้อสำหรับการทำงานกับภาษีเงินได้บุคคลธรรมดา:

- จะถูกระงับเมื่อชำระรายได้เท่านั้น (ข้อ 4, มาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- กำหนดเวลาในการส่งจำนวนภาษีหัก ณ ที่จ่ายไปยังงบประมาณไม่ตรงกับวันที่หัก ณ ที่จ่ายและถูกกำหนดเป็น (ข้อ 6 ของบทความ 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

- วันทำการแรกถัดจากวันที่จ่ายเงินรายได้ หากรายได้นี้ไม่เกี่ยวข้องกับการลาพักร้อนหรือลาป่วย

- วันสุดท้ายของเดือนที่ชำระเงิน หากรายได้อยู่ในรูปแบบของการลาพักร้อนหรือลาป่วย โปรดทราบว่างวดการชำระเงินที่ตรงกับวันสุดท้ายของเดือนและตรงกับวันหยุดจะถูกโอนไป ถึงวันธรรมดาแรกของเดือนถัดจากวันที่ชำระเงิน (ข้อ 7 ของข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้นหากมีการชำระเงินรายได้ในวันเดียวกัน วันที่ต่างกันใบเสร็จรับเงินจริงหรือวันที่ชำระภาษีต่างกัน ข้อมูลในส่วนที่ 2 ที่เกี่ยวข้องจะต้องแยกออกจากกัน นั่นคือ อาจมีกลุ่มข้อมูลเกี่ยวกับการชำระเงินที่ต้องชำระภาษีในส่วนที่ 2 มากกว่าวันที่เบิกจ่ายเงินจริงอย่างมีนัยสำคัญ หากมีบรรทัดไม่เพียงพอที่จะป้อนข้อมูลที่จำเป็นทั้งหมดในส่วนนี้ แผ่นงานเพิ่มเติมจะถูกสร้างขึ้น

การกรอก 6- ภาษีเงินได้บุคคลธรรมดาสำหรับปี - ตัวอย่าง

พิจารณาการป้อนข้อมูลลงในภาษีเงินได้บุคคลธรรมดา 6 งวดสำหรับปีโดยใช้ตัวอย่างการกรอกตัวเลขที่ระบุ

สมมติว่า Vesta LLC (จดทะเบียนในเซนต์ปีเตอร์สเบิร์ก) ในช่วงปี 2561 มีรายได้สะสมถึงพนักงาน 20 คน ยอดคงค้างที่ต้องเสียภาษีในอัตรา 13% เท่ากับ 7,054,374.40 รูเบิล ยอดหักลดหย่อนรายได้นี้คือ 198,800.00 สำหรับทุกเดือนของปีตามข้อเท็จจริงของการจ่ายรายได้ ภาษีถูกหัก ณ ที่จ่ายเป็นจำนวน

878,206 รูเบิล

ตามวันที่ของไตรมาสที่ 4 การชำระเงินจริงมีการกระจายดังนี้:

- ในวันที่ 10 ตุลาคม 2018 เงินเดือนสำหรับเดือนกันยายน 2018 จ่ายเป็นจำนวน

743,034.74 รูเบิล ภาษีหัก ณ ที่จ่ายจากเธอจำนวน 91,134 รูเบิล - วันที่ 9 พฤศจิกายน 2018 เงินเดือนสำหรับเดือนตุลาคม 2018 จ่ายเป็นจำนวน

784,996.86 รูเบิล ภาษีหัก ณ ที่จ่ายจากเธอจำนวน 96,590 รูเบิล

ตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย หน่วยงานทางเศรษฐกิจมีหน้าที่จัดทำบัญชี ส่งงบบัญชี (การเงิน) ประจำปีต่างๆ หน่วยงานของรัฐ: บน กฎทั่วไป- ถึง Rosstat และหน่วยงานด้านภาษี นอกจากนี้อื่นๆ การกระทำทางกฎหมายจัดให้มีการส่งงบการบัญชี (การเงิน) โดยองค์กรที่เกี่ยวข้อง บางประเภท กิจกรรมทางเศรษฐกิจต่อหน่วยงานของรัฐและหน่วยงานกำกับดูแลอื่น ๆ ผู้บัญญัติกฎหมายตัดสินใจที่จะขจัดภาระการบริหารที่มากเกินไปในการรายงานหน่วยงาน การทำซ้ำของหน่วยงานของรัฐในการรับและประมวลผลงบการบัญชี (การเงิน) ประจำปี

เกี่ยวกับการเปลี่ยนแปลงเฉพาะเจาะจงที่เกิดขึ้นกับขั้นตอนการส่งงบการบัญชี (การเงิน) ประจำปีและสถานที่ที่จะส่ง การรายงานนี้สำหรับปี 2018 ในเนื้อหาของเรา

การเปลี่ยนแปลงที่เกิดขึ้น กฎหมายของรัฐบาลกลาง"เกี่ยวกับการบัญชี".

สถานะ แหล่งข้อมูลเป็นแหล่งข้อมูลที่สำคัญอย่างยิ่งที่รัฐใช้ในการดำเนินนโยบายด้านเศรษฐกิจ งบประมาณ ภาษี การต่อต้านการผูกขาดและโครงสร้าง สนับสนุนธุรกิจขนาดเล็ก และชำระเงินในระบบบัญชีของประเทศ

ในขณะเดียวกันในกฎหมายของสหพันธรัฐรัสเซียไม่มีกฎพิเศษสำหรับความรับผิดสำหรับการไม่ส่งหรือส่งสำเนาบังคับของงบการบัญชี (การเงิน) และรายงานของผู้สอบบัญชีเกี่ยวกับการก่อตัวของ IIR ก่อนเวลาอันควร

ตามที่นักพัฒนาของการเรียกเก็บเงินภายใต้การพิจารณาศิลปะที่จัดตั้งขึ้น 19.7 แห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย จำนวนบทลงโทษที่กำหนดไว้ นิติบุคคลสำหรับความล้มเหลวในการให้ข้อมูลแก่หน่วยงานของรัฐนั้นไม่มีนัยสำคัญ (จาก 3,000 ถึง 5,000 รูเบิล) ดังนั้นจึงไม่สามารถใช้เป็นมาตรการที่มีประสิทธิภาพในการป้องกันการไม่ปฏิบัติตามข้อกำหนดที่กำหนดไว้ และยังไม่สมส่วนกับความเสียหายที่อาจเกิดขึ้นกับผู้ใช้ที่สนใจเนื่องจากขาดข้อมูลใน GIR

มีการเสนอให้แนะนำศิลปะใหม่ 15.11.1 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซียและค่าปรับทางปกครองต่อไปนี้:

- สำหรับการยื่นก่อนกำหนดโดยนิติบุคคลใน หน่วยงานด้านภาษีงบบัญชี (การเงิน) ประจำปีไม่อยู่ภายใต้ การตรวจสอบบังคับหรือการส่งรายงานที่ระบุในองค์ประกอบที่ไม่สมบูรณ์และการละเมิดอื่นๆ คำสั่งที่จัดตั้งขึ้นการยอมจำนนมีค่าปรับจำนวน 50,000 ถึง 70,000 รูเบิลสำหรับเจ้าหน้าที่และนิติบุคคล - ตั้งแต่ 100,000 ถึง 200,000 รูเบิล

- สำหรับการละเมิดเดียวกันหากการรายงานอยู่ภายใต้การตรวจสอบบังคับเจ้าหน้าที่จะถูกปรับเป็นจำนวน 80,000 ถึง 100,000 รูเบิลและนิติบุคคล - ตั้งแต่ 300,000 ถึง 500,000 รูเบิล

ความล้มเหลวโดยนิติบุคคลในการส่งงบการบัญชี (การเงิน) ประจำปีไปยังหน่วยงานด้านภาษีภายในวันที่ 31 ธันวาคมของปีถัดจากปีที่มีการจัดทำงบดังกล่าว ซึ่งรวมถึงค่าปรับทางปกครองดังต่อไปนี้:

- สำหรับองค์กรที่การรายงานไม่อยู่ภายใต้การตรวจสอบบังคับ - มีค่าปรับจำนวน 80,000 ถึง 100,000 รูเบิลสำหรับเจ้าหน้าที่และจาก 200,000 ถึง 300,000 รูเบิลสำหรับนิติบุคคล

- สำหรับองค์กรที่การรายงานอยู่ภายใต้การตรวจสอบภาคบังคับ - มีค่าปรับจำนวน 100,000 ถึง 200,000 รูเบิลสำหรับเจ้าหน้าที่และจาก 500,000 ถึง 700,000 รูเบิลสำหรับนิติบุคคล

บทลงโทษนั้นสำคัญมาก

มีการวางแผนว่าการแก้ไขรหัสความผิดทางปกครองของสหพันธรัฐรัสเซียจะมีผลบังคับใช้ในวันที่ 01/01/2021

นำส่งงบการเงินประจำปี (การเงิน) ประจำปี 2561

เพราะว่า คำสั่งซื้อใหม่การส่งงบการบัญชี (การเงิน) ประจำปีจะมีผลบังคับใช้ตั้งแต่ปี 2020 สำหรับปี 2018 จะต้องส่งสำเนาคำสั่งเหล่านี้ตามกฎที่บังคับใช้ก่อนหน้านี้ไปยัง Rosstat และหน่วยงานด้านภาษี

ประสิทธิภาพ งบการเงินในรอสแตท ขั้นตอนและเงื่อนไขในการส่งงบการเงินไปยัง Rosstat ไม่ได้เปลี่ยนแปลง:

- ส่งสำเนางบการบัญชี (การเงิน) ประจำปีหนึ่งชุด

- สถานที่นำเสนอ - อวัยวะ สถิติของรัฐณ สถานที่ลงทะเบียนของรัฐ

- กำหนดส่ง - ไม่เกินสามเดือนหลังจากสิ้นสุดรอบระยะเวลาการรายงาน เมื่อส่งสำเนาบังคับของงบการบัญชี (การเงิน) ประจำปีที่จัดทำขึ้นซึ่งอยู่ภายใต้การตรวจสอบบังคับรายงานของผู้สอบบัญชีจะถูกส่งพร้อมกับรายงานดังกล่าวหรือไม่เกิน 10 วันทำการนับจากวันถัดจากวันที่รายงานการตรวจสอบ แต่ไม่เกินวันที่ 31 ธันวาคมของปีถัดจากปีที่รายงาน ดังนั้นสำหรับปี 2561 จะต้องส่งเงินประกันตามกฎหมายไม่ช้ากว่า 04/01/2562 รายงานการตรวจสอบ - ไม่เกิน

31.12.2019; - สามารถส่งรายงานได้ทั้งในรูปแบบอิเล็กทรอนิกส์และบนกระดาษ

- วิธีการส่งอาจแตกต่างกัน - ในรูปแบบของจดหมายลงทะเบียนพร้อมใบเสร็จรับเงินส่งคืนในรูปแบบอิเล็กทรอนิกส์โดย TCS หรือด้วยตนเองโดยตรงกับหน่วยงานสถิติของรัฐ

ขอแนะนำให้ทำรายงานควบคู่ไปด้วย ข้อมูลติดต่อ(เบอร์โทรติดต่อ,ที่อยู่ อีเมล(ถ้ามี)) ซึ่งอนุญาตให้หน่วยงานสถิติของรัฐติดต่อตัวแทนของหน่วยงานทางเศรษฐกิจได้ทันทีหากจำเป็น

การส่งงบการเงินไปยังหน่วยงานด้านภาษี ขั้นตอนและกำหนดเวลาในการส่งงบการบัญชี (การเงิน) ประจำปีไปยังหน่วยงานด้านภาษีในปี 2562 จะไม่เปลี่ยนแปลงเช่นกัน:

- ส่งสำเนารายงานหนึ่งชุด

- กำหนดส่ง - ไม่เกินสามเดือนหลังจากสิ้นปีที่รายงานตามลำดับสำหรับปี 2561 จะต้องดำเนินการไม่เกินวันที่ 04/01/2562

โปรดทราบว่ารหัสภาษีของสหพันธรัฐรัสเซียไม่ได้กำหนดคุณสมบัติของการนำเสนองบการบัญชี (การเงิน) ดังนั้นสามารถส่งงบการบัญชี (การเงิน) ไปยังหน่วยงานด้านภาษีในแบบฟอร์ม เอกสารอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคมและ (หรือ) บนกระดาษ องค์กรสามารถส่งรายงานบนกระดาษดังกล่าวไปยังหน่วยงานด้านภาษีโดยตรง (ผ่านตัวแทน) หรือส่งทางไปรษณีย์ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 13 กุมภาพันธ์ 2018 ฉบับที่ 03-02-07/1/8624) .

ตามคำสั่งของ Federal Tax Service of Russia No. ММВ-7-6/ [ป้องกันอีเมล]มีความเป็นไปได้ในการส่งงบการบัญชี (การเงิน) ประจำปีในรูปแบบอิเล็กทรอนิกส์ผ่านทางเว็บไซต์อย่างเป็นทางการของ Federal Tax Service

กฎหมายของรัฐบาลกลางหมายเลข 444-FZ ลงวันที่ 28 พฤศจิกายน 2018 "ในการแก้ไขกฎหมายของรัฐบาลกลาง" ในการบัญชี"

กฎหมายของรัฐบาลกลางของ 06.12.2011 ฉบับที่ 402‑FZ “เกี่ยวกับการบัญชี”

กฎหมายของรัฐบาลกลางหมายเลข 447-FZ ลงวันที่ 28 พฤศจิกายน 2018 "ในการแก้ไขมาตรา 23 ของส่วนที่หนึ่งของรหัสภาษีของสหพันธรัฐรัสเซีย"

ข้อมูลถูกนำเสนอบนเว็บไซต์ www.regulation.gov.ru

ได้รับการอนุมัติโดยคำสั่งของ Rosstat No. 220 ลงวันที่ 31 มีนาคม 2014

คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 27 สิงหาคม 2014 เลขที่ MMV-7-6 / [ป้องกันอีเมล]"ในการอนุมัติแบบฟอร์มที่แนะนำและรูปแบบเอกสารที่ใช้ในองค์กร การจัดการเอกสารอิเล็กทรอนิกส์ระหว่างหน่วยงานภาษีและผู้เสียภาษีเมื่อส่ง การคืนภาษี(settlements) ในรูปแบบอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคม”

ประเด็นเฉพาะ การบัญชีและภาษีอากรฉบับที่ 1 ปี 2562

เพื่อยืนยันข้อมูลเกี่ยวกับรายได้ บุคคลทั่วไปต้องมีใบรับรองรายได้ - 2-NDFL ในปีปัจจุบัน 2019 มีการเปลี่ยนแปลงทางกฎหมายกับใบรับรอง ในเรื่องนี้หลายคนสนใจว่ามันเป็นอย่างไร แบบฟอร์มใหม่ 2-NDFL และวิธีการกรอกแบบฟอร์ม

ก่อนอื่นควรสังเกตว่าขณะนี้มีใบรับรอง 2-NDFL 2 รูปแบบที่แตกต่างกัน แบบฟอร์มหนึ่งสำหรับส่งไปยังสำนักงานภาษีและแบบฟอร์มที่สองสำหรับออกตามคำร้องขอของพนักงาน: ไปยังธนาคารหรือสถาบันอื่น ๆ เริ่มปีนี้ จำเป็นต้องคำนึงถึงสถานที่ในการออกใบรับรองและต้องระบุเมื่อสั่งซื้อเนื่องจากแบบฟอร์มจะแตกต่างกัน

หากเราเปรียบเทียบเนื้อหาของแบบฟอร์มปี 2019 กับตัวอย่างปี 2018 การเปลี่ยนแปลงหลักคือจำนวนส่วนที่ลดลง ก่อนหน้านี้มี 5 ส่วนตอนนี้มี 3 แบบฟอร์มซึ่งกรอกเพื่อขอออกใบรับรอง 2-NDFL ตอนนี้ไม่มีบางฟิลด์

ดาวน์โหลดแบบฟอร์มรายงาน

หากคุณต้องการแบบฟอร์มตัวอย่างใหม่

ตัวอย่างการกรอก 2-NDFL สำหรับปี 2019

นี่คือตัวอย่างข้อมูลที่ต้องระบุในฟิลด์ของแบบฟอร์ม

กำหนดเวลายื่น 2-NDFL ในปี 2019

ในปีนี้ ใบรับรอง 2-NDFL จะถูกส่งไปยังหน่วยงานทางการคลังเช่นเดียวกับการรายงานประเภทอื่นๆ ในปีนี้

นั่นคือตามรหัสภาษีของสหพันธรัฐรัสเซียในปี 2019 จะต้องส่งใบรับรอง 2-NDFL สำหรับปี 2018:

- ก่อนวันที่ 1 มีนาคมโดยบุคคลที่มีรายได้จากตัวแทนภาษีไม่มีโอกาสหักภาษี ณ ที่จ่าย

- ไม่เกินวันที่ 1 เมษายนโดยบุคคลที่ถูกหักภาษีและจ่ายให้กับงบประมาณแล้ว

ขั้นตอนการนำส่งภ.ง.ด.2

ตัวแทนภาษีต้องส่งใบรับรอง 2-NDFL นี่คือองค์กรที่จ่ายรายได้ให้กับบุคคลหรืออีกนัยหนึ่งคือนายจ้าง เนื่องจากใบรับรองเป็นแบบรายบุคคลและระบุชื่อ จึงต้องทำแยกสำหรับพนักงานแต่ละคน

วิธีการสมัครขึ้นอยู่กับ จำนวนทั้งหมดพนักงานที่ทำงานในองค์กร

ทุกอย่างง่ายที่นี่: หากจำนวนในองค์กรน้อยกว่า 25 คนอนุญาตให้ยื่นภาษีเงินได้บุคคลธรรมดา 2 รายได้ทั้งในรูปแบบกระดาษหรือในรูปแบบอิเล็กทรอนิกส์

ในกรณีที่จำนวนพนักงานใน บริษัท มากกว่า 25 คน การส่งเอกสารจะได้รับการควบคุมอย่างเข้มงวดและต้องทำทางอิเล็กทรอนิกส์

การยื่นเอกสารวิธีนี้เหมาะสำหรับองค์กรขนาดใหญ่

ความรับผิดชอบต่อการละเมิดกำหนดเวลาในการส่งรายงาน 2-NDFL ในปี 2562

การไม่ปฏิบัติตามกฎหมายแต่ละครั้งคุกคามผู้ฝ่าฝืนด้วยความรับผิดชอบ ดังนั้นการละเมิดกำหนดเวลายื่น 2 ภาษีเงินได้บุคคลธรรมดาให้ โทษทางปกครองขนาดที่ระบุใน รหัสภาษีอาร์เอฟ (TC RF) และในรหัสบน ความผิดเกี่ยวกับการบริหารอาร์เอฟ (CoAP).

เนื่องจากใบรับรองมีไว้สำหรับพนักงานแต่ละคน ค่าปรับจึงถือเป็น 200 รูเบิลสำหรับแต่ละแบบฟอร์มที่ไม่ได้ส่งหรือส่งโดยมีการละเมิดกำหนดเวลา

ค่าปรับจะถูกเรียกเก็บจากองค์กรหรือผู้ประกอบการรายบุคคลในฐานะนายจ้าง โดยตรงจากหัวหน้าองค์กรโดยเป็นค่าใช้จ่ายของรัฐเนื่องจากการละเมิดกำหนดเวลาในการจัดส่งภาษีเงินได้บุคคลธรรมดา 2 คนมาจาก 300-500 รูเบิล นอกจากนี้ยังมีบทลงโทษสำหรับใบรับรองที่ไม่น่าเชื่อถือ เช่น ใบรับรองที่ยื่นด้วยข้อมูลที่ไม่ถูกต้องหรือเป็นเท็จ จำนวนเงินค่าปรับในกรณีนี้คือ 500 รูเบิลสำหรับแต่ละแบบฟอร์มที่ไม่ถูกต้อง ในกรณีที่องค์กรเองเป็นคนแรกที่ตรวจพบข้อผิดพลาดในใบรับรองและชี้แจงข้อมูลล่วงหน้า สามารถหลีกเลี่ยงการปรับ

อย่างไรก็ตาม จำนวนค่าปรับไม่ได้ขึ้นอยู่กับจำนวนวันที่รายงานล่าช้า

เมื่อส่งรายงาน คุณควรระมัดระวังอยู่เสมอเพื่อหลีกเลี่ยงผลที่ตามมา ในบางกรณี อาจมีค่าปรับเล็กน้อย แต่ในบางกรณี ความรับผิดทางอาญาอาจถูกคุกคาม

การรายงานภาษีเงินได้บุคคลธรรมดาจัดทำและส่งเอกสารต่อไปนี้ไปยังหน่วยงานด้านภาษี:

- ใบรับรอง 2-NDFL สำหรับพนักงานแต่ละคน (คุณลักษณะ 1);

- ทะเบียนข้อมูลภาษีเงินได้บุคคลธรรมดา 2 ชุด

- ใบรับรอง 2- ภาษีเงินได้บุคคลธรรมดาพร้อมเครื่องหมาย 2 (สำหรับพนักงานที่ไม่ได้เสียภาษีเงินได้บุคคลธรรมดา)

การรายงานภาษีเงินได้

การรายงานภาษีเงินได้บุคคลธรรมดาในรูปแบบของใบรับรอง 2-NDFL จะถูกส่งตามลำดับต่อไปนี้:

- เมื่อสิ้นปีปฏิทิน หากไม่มีการหักภาษีจากผู้เสียภาษีบุคคลธรรมดา ตัวแทนภาษีจะต้องส่งใบรับรอง 2-NDFL พร้อมคุณสมบัติ 2 ไปยังหน่วยงานด้านภาษีภายในวันที่ 1 มีนาคมของปีถัดไป

- เมื่อสิ้นปีปฏิทินก่อนวันที่ 1 เมษายนของปีถัดไป ใบรับรองจะถูกส่งสำหรับพนักงานที่ถูกหักภาษีเงินได้บุคคลธรรมดา (ลงชื่อ 1 ในใบรับรอง)

ดูวัสดุสำหรับรายละเอียดเพิ่มเติม “ กรอกเครื่องหมายของผู้เสียภาษีในใบรับรอง 2-NDFL” .

- ด้วยจำนวนพนักงานสูงสุด 25 คน ใบรับรอง 2-NDFL สามารถโอนไปยังหน่วยงานด้านภาษีในรูปแบบกระดาษได้ โดยมีพนักงานจำนวนมากขึ้น ข้อมูลจะถูกส่งผ่านช่องทางโทรคมนาคม (TCS) ในรูปแบบอิเล็กทรอนิกส์

- พร้อมกับใบรับรอง 2-NDFL ทะเบียนข้อมูลเกี่ยวกับภาษีเงินได้บุคคลธรรมดาจะถูกส่งเป็น 2 ชุด

ความสนใจ! จากการรายงานในปี 2018 แบบฟอร์มใบรับรองสำหรับหน่วยงานด้านภาษีจะแตกต่างจากแบบฟอร์มที่ออกให้กับพนักงาน ดูวิธีการกรอกแบบฟอร์มทั้งสองอย่างถูกต้อง

ตั้งแต่วันที่ 1 มกราคม 2016 ได้มีการแนะนำการรายงานภาษีเงินได้บุคคลธรรมดารายไตรมาส (สะสม) และประจำปีในรูปแบบ 6- ภาษีเงินได้บุคคลธรรมดาสำหรับตัวแทนภาษี ต้องส่งรายงานในรูปแบบ 6-NDFL ณ สิ้นไตรมาสไม่เกินวันสุดท้ายของเดือนถัดจากไตรมาส และเมื่อสิ้นปี - ไม่เกินวันที่ 1 เมษายนของปีถัดไป รายงานไม่เพียงแสดงรายการคงค้างและหัก ณ ที่จ่ายเท่านั้น จำนวนภาษีเงินได้บุคคลธรรมดาโดยรวมสำหรับองค์กร แต่ยังรวมถึงรายได้ที่ได้รับ วันที่ชำระเงิน เงื่อนไขที่ต้องหักภาษี ณ ที่จ่ายและชำระ สิ่งนี้จะช่วยให้หน่วยงานด้านภาษีสามารถตรวจสอบความถูกต้องของการคำนวณภาษีเงินได้บุคคลธรรมดาได้อย่างรวดเร็ว

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับคุณสมบัติของการกรอกรายงานได้ในส่วน "การคำนวณ 6-NDFL" .

ความรับผิดชอบในการฝ่าฝืนกำหนดเวลายื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

สำหรับการละเมิดกำหนดเวลาในการส่งใบรับรอง 2-NDFL องค์กรจะถูกปรับ 200 รูเบิล สำหรับแต่ละใบรับรอง (ข้อ 1 บทความ 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สำหรับการละเมิดกำหนดเวลาในการส่งรายงาน 6-NDFL ความรับผิดมีให้ในรูปแบบของค่าปรับจำนวน 1,000 รูเบิล สำหรับแต่ละเดือนที่ล่าช้าทั้งหมดหรือไม่สมบูรณ์ (ข้อ 1.2 ของข้อ 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หน่วยงานด้านภาษียังสามารถบล็อกการทำธุรกรรมในบัญชี หากพบข้อมูลที่ไม่ถูกต้องในรายงานที่ส่งมา จะมีการออกค่าปรับ 500 รูเบิล สำหรับเอกสารแต่ละฉบับที่ดำเนินการอย่างไม่ถูกต้อง (ข้อ 1 ของข้อ 126.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ผลลัพธ์

ตัวแทนภาษีจะต้องส่งแบบฟอร์ม 6-NDFL ทุกไตรมาสไม่เกินวันสุดท้ายของเดือนถัดจากไตรมาสที่รายงาน เมื่อสิ้นปีรายงานจะถูกส่งไม่เกินวันที่ 1 เมษายนของปีถัดจากปีที่รายงาน ในตอนท้ายของปี ตัวแทนภาษีจะต้องส่งใบรับรอง 2-NDFL ด้วยเครื่องหมาย 2 หากไม่สามารถหักภาษีได้ - ไม่เกินวันที่ 1 มีนาคมพร้อมเครื่องหมาย 1 หากภาษีถูกหักไว้จนถึงวันที่ 1 เมษายน