มีบัตรธนาคารประเภทใดบ้าง? ประเภทของบัตรพลาสติก บัตรพลาสติกในรัสเซีย

สังคมยุคใหม่เริ่มใช้บัตรพลาสติกปี 2558 ในชีวิตประจำวันและธุรกิจ ช่วยให้คุณชำระค่าบริการและสินค้าได้อย่างรวดเร็ว รับส่วนลด โบนัส และเป็นเครื่องมือในการระบุตัวตนส่วนบุคคล บัตรพลาสติกมีหลายประเภทขึ้นอยู่กับวัตถุประสงค์ ประเภท และฟังก์ชันการใช้งาน บทความประกอบด้วย รายละเอียดข้อมูลเกี่ยวกับผลิตภัณฑ์พลาสติกแบบชำระเงินและไม่ชำระเงิน

ประเภทของบัตรพลาสติก การจัดหมวดหมู่

ผู้อยู่อาศัยในประเทศมีบัตรใช้งานอยู่มากมาย แต่ละใบมีประวัติ คุณภาพ คุณสมบัติ และข้อเสียเฉพาะ ผลิตภัณฑ์ทั้งหมดเหล่านี้สามารถชำระเงินหรือไม่ชำระเงินก็ได้ ทั้งนี้ขึ้นอยู่กับวัตถุประสงค์ ไม่ ประเภทการชำระเงินบัตรพลาสติกประกอบด้วย:

- ส่วนลด – พัฒนาโดยสมาคมการค้าเพื่อกระตุ้นลูกค้า พวกเขาให้ส่วนลด 3–5% คุณสามารถรับบัตรดังกล่าวเป็นเงินหรือเป็นรางวัลสำหรับการซื้อจำนวนมาก

- สมาชิกภาพ (องค์กร สโมสร และสหภาพแรงงาน) - ออกโดยองค์กรเฉพาะสำหรับสมาชิก บัตรพลาสติกประเภทนี้เป็นการยืนยันการเป็นสมาชิกและให้สิทธิประโยชน์ที่จัดตั้งขึ้น

- บัตรประจำตัวประชาชน (สมาร์ทการ์ดและบัตรผ่าน) – มีข้อมูลส่วนบุคคลและใช้ในระบบการเข้าถึงแบบจำกัด ใช้ในองค์กรช่วยให้คุณสามารถติดตามการเคลื่อนไหวของพนักงานและป้องกันการเยี่ยมชมพื้นที่ต้องห้าม

บัตรชำระเงินขึ้นอยู่กับองค์กรการผลิตและจำแนกตาม:

- Universal – ผลิตโดยสถาบันการเงินและธนาคาร

- เอกชน-พัฒนาแล้ว บริษัทการค้าสำหรับการทำธุรกรรมการชำระเงินภายในเครือข่ายการบริการและการขายของบริษัทนี้

บัตรพลาสติกของธนาคารมีกี่ประเภท?

โดยคำนึงถึงสถานะทางกฎหมายของผู้ถือบัตรได้รับการพัฒนา:

- ส่วนบุคคล – หมายถึงการใช้งานโดยบุคคลธรรมดา;

- องค์กร – สำหรับลูกค้าที่มีสถานะทางกฎหมาย

- ครอบครัว - สำหรับสมาชิกในครอบครัว

บัตรพลาสติกของธนาคารที่มีเงินขึ้นอยู่กับฟังก์ชันการทำงานแบ่งออกเป็นหมวดหมู่:

- เดบิต – ใช้เพื่อชำระค่าบริการ งาน และสินค้าโดยการหักเงินจากบัญชีของเจ้าของภายในวงเงิน บัญชีจะถูกเติมเต็มเมื่อมีการโอนเงินเดือน/บำนาญหรือลูกค้าทำการฝากเงิน เงินทุนของตัวเอง.

- เครดิต – อนุญาตให้เจ้าของได้รับเงินจำนวนหนึ่งจากธนาคารและใช้เพื่อวัตถุประสงค์ของตนเอง ชำระหนี้พร้อมดอกเบี้ยตามระยะเวลาที่กำหนด

ประเภทการรับรู้ ลูกค้าธนาคารบัตรมีความแตกต่างในด้านบริการ โบนัสเพิ่มเติม และส่วนลด ยิ่งผลิตภัณฑ์มีชื่อเสียงมากเท่าใด ต้นทุนก็จะยิ่งสูงขึ้นเท่านั้น มีคลาสต่อไปนี้:

- บัตรพลาสติกอิเล็กทรอนิกส์เป็นตัวเลือกที่มีงบประมาณมากที่สุด ใช้ในระบบการชำระเงินทั้งหมดและเป็นบัตรเงินเดือนส่วนใหญ่ ได้รับการออกแบบมาเพื่อให้บริการที่เครื่องบันทึกเงินสดและเครื่องเอทีเอ็ม

- การ์ดคลาสสิก - ออกแบบมาสำหรับลูกค้าทั่วไป ด้วยความช่วยเหลือของพวกเขา การชำระเงินจะดำเนินการในอาคารผู้โดยสารบนอินเทอร์เน็ต และรับคำสั่งซื้อทางโทรศัพท์

- คลาส Gold และ VIP – ออกแบบมาสำหรับ ลูกค้าที่ร่ำรวยบัตรพลาสติก ราคาของพวกเขามักจะสูงซึ่งได้รับการชดเชยจากหลาย ๆ คน บริการเพิ่มเติมโบนัสและส่วนลด

- บัตรชั้นธุรกิจได้รับการออกแบบสำหรับบุคคลที่มีสถานะทางกฎหมาย ผลิตภัณฑ์เชื่อมโยงกับบัญชีที่ลงทะเบียนกับบริษัทและอนุญาตให้พนักงานที่ได้รับอนุญาตเป็นพิเศษสามารถจัดการเงินนี้ได้

บัตรพลาสติกแบ่งตามระบบการชำระเงินอย่างไร

บัตรอิเล็กทรอนิกส์เชื่อมโยงกับ บัญชีธนาคารและคือ สื่ออิเล็กทรอนิกส์. ควรสังเกตว่าพลาสติกหนึ่งชนิดสามารถรองรับสมาคมการชำระเงินเดียวได้ ขึ้นอยู่กับระบบการชำระเงินที่ใช้บริการบัตร ผลิตภัณฑ์ทางการเงินต่อไปนี้สามารถแยกแยะได้:

ปัจจุบันไม่มีความแตกต่างพิเศษระหว่างบัตรพลาสติก Mastercardi Visa ในประเภทที่เกี่ยวข้อง เมื่อไปต่างประเทศคุณสามารถเชื่อมโยงบัญชีที่เปิดในสกุลเงินที่ต้องการกับบัตรใดก็ได้ หากเงินในบัญชีเงินตราต่างประเทศหมดให้หักจากบัญชีเข้า รูเบิลรัสเซียตามอัตราการแปลงที่ธนาคารกำหนด

ตัวเลขบนบัตรพลาสติกหมายถึงอะไร?

ข้อมูลส่วนใหญ่จะพิมพ์อยู่ที่ด้านหน้าของการ์ด ตัวเลขยาวซึ่งส่วนใหญ่มักประกอบด้วย 16 หลักประกอบด้วยข้อมูลต่อไปนี้เกี่ยวกับผลิตภัณฑ์ของธนาคาร:

- อันแรกหมายถึงประเภทของระบบการชำระเงิน American Express, Visa และ Mastercard ตรงกับหมายเลข 4, 5 และ 3

- ตัวที่ 2, 3 และ 4 ระบุหมายเลข สถาบันการเงินใครเป็นเจ้าของผลิตภัณฑ์

- วันที่ 5 และ 6 ระบุข้อมูลเพิ่มเติมเกี่ยวกับธนาคาร ตัวเลขเริ่มต้นหกหลักที่มีบัตรพลาสติกของธนาคารประกอบขึ้นเป็น BIN ของธนาคาร

- ตัวเลขที่ 7 และ 8 หมายถึงโปรแกรมที่ออกบัตร

- หมายเลขที่เหลือตรงกับหมายเลขบัตร ยกเว้นหมายเลขสุดท้ายซึ่งเป็นหมายเลขควบคุม

การ์ดยังระบุวันหมดอายุของผลิตภัณฑ์ด้วย ด้านหลังมีหมายเลขบัตรเจ็ดหลักหรือสี่หลักสุดท้ายอยู่ในนั้น นอกจากนี้ยังมีรหัส CVC สามหลักสำหรับการชำระเงินออนไลน์

คุณสมบัติของบัตรพลาสติกที่ออกโดยสถาบันอื่นนั้นจะแสดงด้วยตัวเลขเริ่มต้นของตัวเลข ระบุถึงกิจกรรมของบริษัทที่ออกบัตร:

- 1, 2 – ประเภทของสายการบิน;

- 3 – สถาบันในด้านการท่องเที่ยวและความบันเทิง

- 6 – บริษัทขายสินค้า;

- 7 – บริษัทเชื้อเพลิง;

- 8 – บริษัทโทรคมนาคม;

- 9 – โครงสร้างของทรงกลมสาธารณะ

วิธีการป้อนข้อมูลที่จำเป็น

ในช่วงระยะเวลาของการพัฒนาตลาด มีเทคโนโลยีที่เป็นนวัตกรรมมากมายปรากฏขึ้นพร้อมกับบัตรพลาสติก เพื่อวัตถุประสงค์ในการให้ข้อมูล แผนที่ประกอบด้วยองค์ประกอบทางเทคนิคดังต่อไปนี้

ควรสังเกตว่าการ์ดส่วนใหญ่มีอุปกรณ์ทางเทคนิคหลายอย่าง

บัตรพลาสติกแบบสัมผัสและไม่สัมผัส

ในบรรดาเทคโนโลยีที่ระบุไว้ซึ่งสถาบันการเงินใช้ สมาร์ทการ์ดมีแนวโน้มมากที่สุด พวกเขามีวงจรขนาดเล็กที่มีโปรเซสเซอร์ ระบบปฏิบัติการ หน่วยความจำ และอุปกรณ์ที่ควบคุมอินพุตและเอาต์พุตของข้อมูล

ปัจจุบันตลาดบัตรพลาสติกอิ่มตัวด้วยพลาสติกอัจฉริยะ รัสเซียสนับสนุนการอ่านข้อมูลสองวิธีโดยใช้ผลิตภัณฑ์ต่อไปนี้:

- หน้าสัมผัส - ติดตั้งหน้าสัมผัสโลหะซึ่งรวมกับหน้าสัมผัสของเครื่องอ่าน (อุปกรณ์สำหรับอ่านข้อมูล) ส่งผลให้เกิดการแลกเปลี่ยนข้อมูลกัน บัตรดังกล่าวมีการใช้งานโดยสถาบันการเงิน

- Contactless - ติดตั้งเสาอากาศที่ส่งและรับคลื่นวิทยุ ข้อมูลจะถูกอ่านในระยะหลายเมตรจากเครื่องอ่านโดยใช้ระบบระบุความถี่วิทยุ

สมาร์ทการ์ดดังกล่าวมีลักษณะดังนี้:

- ความง่ายในการให้บริการบัตรพลาสติก

- ทรัพยากรและความน่าเชื่อถือไม่จำกัด

- ความเก่งกาจ;

- เพิ่มความเร็วในการแลกเปลี่ยนข้อมูล

- ความเป็นไปได้ของการใช้งานมากมาย

- ความปลอดภัยของข้อมูล

- ธนาคารแห่งมอสโกได้พัฒนาบัตรพลาสติกสำหรับผู้โดยสารรถไฟใต้ดินที่อนุญาตให้พวกเขาชำระค่าเดินทางโดยไม่ต้องใช้เงินสด เงินจะถูกหักจากบัตรเดบิตนี้และเมื่อชำระเงินในรูปแบบการขนส่งอื่น แพ็คเกจบริการประกอบด้วยโปรแกรมพิเศษเพื่อลดต้นทุนการเดินทาง ผลก็คือ ยิ่งคุณจ่ายค่าเดินทางบ่อย ราคาตั๋วใบถัดไปก็จะยิ่งถูกลง

- บริษัท Euroset ได้พัฒนาบัตรพลาสติก Kukuruza เพื่อกระตุ้นผู้เข้าชม เมื่อทำการซื้อบัตรจะสะสมโบนัสเป็นจำนวน 1% ของจำนวนเงิน จากนั้นสามารถแลกเปลี่ยนเป็นส่วนลดสำหรับสินค้าที่อยู่ในแค็ตตาล็อกได้ บัตรรองรับการชำระเงินออนไลน์และให้บริการในต่างประเทศ

- แน่ใจ องค์กรธนาคารบัตรพลาสติกจะผลิตตามแบบของเราเองโดยมีค่าธรรมเนียมเพิ่มเติม สามารถเลือกตัวอย่างภาพถ่ายได้จากแค็ตตาล็อกที่เสนอ หรือคุณสามารถจัดเตรียมเวอร์ชันของคุณเองก็ได้

บัตรธนาคารเป็นเครื่องมือการชำระเงินที่สะดวก ใช้งานได้จริง และเชื่อถือได้ที่สุด ซึ่งกลายเป็นส่วนสำคัญของชีวิตของคนยุคใหม่ สำหรับผู้ใช้จำนวนมาก ไม่เพียงแต่ให้การเข้าถึงบัญชีธนาคารของพวกเขาเท่านั้น แต่ยังให้โอกาสมากมายในรูปแบบของส่วนลด โบนัส และสิทธิพิเศษอื่น ๆ มาดูกันว่าบัตรธนาคารคืออะไรและมีประเภทใดบ้าง

คำอธิบาย

บัตรธนาคารเป็นเครื่องมือการชำระเงินส่วนบุคคลที่ให้เจ้าของสามารถเข้าถึงบัญชีธนาคาร เดบิต หรือเครดิตของเขาได้ ด้วยความช่วยเหลือนี้ คุณสามารถชำระเงินที่ไม่ใช่เงินสดสำหรับสินค้าและบริการ รวมถึงทางอินเทอร์เน็ต และถอนเงินสดจากพนักงานธนาคารหรือตู้ ATM

บัตรธนาคารปรากฏขึ้นในชีวิตมนุษย์เมื่อไม่นานมานี้เพียง 60 ปีที่แล้ว ปัจจุบันมีการใช้กันทั่วโลกและค่อยๆ เข้ามาแทนที่เงินสด อย่างไรก็ตาม ก่อนการถือกำเนิดของ "พลาสติก" ระบบการชำระเงินที่ไม่ใช่เงินสดมีอยู่ในรูปแบบของสมุดเช็คซึ่งปัจจุบันกลายเป็นประวัติศาสตร์ไปแล้ว

ผลิตภัณฑ์พลาสติกจากธนาคารผู้ออกบัตรใด ๆ จะต้องเป็นไปตามข้อกำหนดหลายประการ ประการแรกคือขนาดตามมาตรฐาน ISO 7810 ID-1 ได้แก่ ความกว้าง - 86 มม. ความยาว - 54 มม. ความหนาสูงสุด 1 มม. รัศมีมุม - 3.18 มม.

ข้อดี

เมื่อเปรียบเทียบกับเงินสด บัตรจะให้ข้อดีหลายประการแก่เจ้าของ:

- เงินของคุณได้รับการคุ้มครองอย่างน่าเชื่อถือ เนื่องจากเงินถูกเก็บไว้ในบัญชีธนาคาร หากคุณทำ "พลาสติก" หาย การเข้าถึงบัญชีอาจถูกบล็อก นั่นคือเงินไม่ได้อยู่ในบัตร แต่อยู่ในธนาคาร ซึ่ง สามารถเชื่อถือได้มากขึ้น

- การใช้งานที่สะดวกนั่นคือเมื่อชำระค่าสินค้าและบริการทั้งแคชเชียร์และผู้ซื้อไม่สามารถทำผิดพลาดในการคำนวณเช่นให้การเปลี่ยนแปลงที่ไม่ถูกต้อง

- ข้อได้เปรียบในต่างประเทศคือไม่จำเป็นต้องสำแดงเงินที่เก็บไว้ในบัตรซึ่งไม่สามารถพูดถึงเงินสดได้

- รายได้จากบัญชีเดบิตองค์กรทางการเงินและเครดิตส่วนใหญ่เสนอบริการเช่นเงินคืนนั่นคือเงินที่คืนเข้าบัญชีจากการซื้อแต่ละครั้ง

- ในที่สุด มันง่ายกว่ามากสำหรับเจ้าของพลาสติกในการควบคุมค่าใช้จ่ายและควบคุม งบประมาณครอบครัวลูกค้าสามารถขอรายงานแยกได้ตลอดเวลาโดยไม่มีค่าใช้จ่าย

ประเภทของพลาสติก

บัตรชำระเงินเป็นเพียงเครื่องมือหรือกุญแจสู่บัญชีธนาคารของคุณหรือบัญชีธนาคารของคุณ ในกรณีแรก บัตรเป็นแบบเดบิต นั่นคือผู้ใช้ใช้จ่ายเฉพาะเงินทุนของตนเอง ประการที่สองผู้ถือบัตรใช้เครดิต

บัตรธนาคารทั้งหมดแบ่งออกเป็นหลายประเภทตามประเภทการชำระเงิน:

- เดบิต – ด้วยเงินทุนของตัวเองในบัญชี

- บัตรเครดิต - การชำระเงินจะดำเนินการโดยใช้เงินกู้ซึ่งธนาคารกำหนดวงเงิน

- ระบบเติมเงินคือ “พลาสติก” ด้วย จำนวนเงินคงที่ในบัญชีซึ่งแตกต่างจากผลิตภัณฑ์อื่น ๆ ทั้งหมดไม่ได้ออก แต่ซื้อจากผู้ออก

- เงินเบิกเกินบัญชี – นี่คือผลิตภัณฑ์ที่สามารถเบิกเงินเกินบัญชีในบัญชีของลูกค้าได้

ไม่นานมานี้ธนาคารเริ่มให้บริการลูกค้าอย่างครบถ้วน ผลิตภัณฑ์ใหม่นี้เป็นการ์ดเสมือน ซึ่งต่างจาก "พลาสติก" จริงตรงที่ไม่มีสื่อทางกายภาพ ผลิตภัณฑ์นี้มีประโยชน์สำหรับผู้ที่ซื้อสินค้าผ่านร้านค้าออนไลน์ ธนาคารจะออกรายละเอียดให้กับลูกค้าเท่านั้น

การปรากฏตัวของบัตรธนาคาร

รูปร่าง

การ์ดมีลักษณะอย่างไร การออกแบบ และองค์ประกอบหลักที่ด้านหน้า:

- นามสกุลและชื่อของผู้ถือเป็นอักษรละติน

- จำนวน 12 หลัก แต่อาจมี 18 หรือ 19 ขึ้นอยู่กับธนาคารผู้ออก

- โลโก้ ระบบการชำระเงินซึ่งให้บริการ เช่น Visa หรือ MasterCard

- ไมโครชิปเพื่อการปกป้องเพิ่มเติม

- โลโก้ของธนาคารผู้ออก

- สถานะ “พลาสติก” เช่น มาตรฐาน ทอง หรือแพลทินัม

- วันหมดอายุเดือนและปี

บน ด้านหลัง:

- โลโก้ของธนาคารผู้ออก

- แถบแม่เหล็ก

- ลายเซ็นของเจ้าของ

- รหัส CVV2/CVC2 สำหรับ การป้องกันเพิ่มเติมธุรกรรมการชำระบัญชีบนแหล่งข้อมูลอินเทอร์เน็ต

บางทีอาจไม่ใช่ทุกคนที่รู้ แต่การออกบัตรธนาคารพลาสติกนั้นได้รับการควบคุมโดยข้อบังคับของธนาคารกลางแห่งสหพันธรัฐรัสเซีย "ในการออกบัตรธนาคารและธุรกรรมที่ดำเนินการโดยใช้บัตรชำระเงิน"

การคำนวณเกิดขึ้นได้อย่างไร: กลไก

เราทุกคนมักใช้บัตรชำระเงินของธนาคารเพื่อชำระค่าสินค้าหรือบริการ แต่ไม่ใช่ทุกคนที่ทราบแน่ชัดว่ากลไกการชำระเงินเกิดขึ้นอย่างไรระหว่างธนาคารผู้ออกและผู้ขาย

พิจารณาแผนภาพนี้:

- สำหรับการชำระเงินที่ไม่ใช่เงินสด ผู้ซื้อจะให้บัตรแก่ผู้ขาย

- ถัดไป ผู้ขายจะต้องตรวจสอบความถูกต้องและมองเห็นว่าเป็นของปลอมหรือไม่ หลังจากนั้น พลาสติกจะผ่านเครื่องเทอร์มินัลโดยใช้เทปแม่เหล็กหรือไมโครชิป เครื่องอ่านข้อมูลตามหมายเลขและส่งไปยังธนาคารผู้รับบัตร (นี่คือองค์กรที่เป็นเจ้าของอุปกรณ์นี้) ระบบอัตโนมัติจะประมวลผลข้อมูลเกี่ยวกับผู้ถือบัตร ขีดจำกัดบัญชี และตัดสินใจดำเนินการหรือปฏิเสธ

- หากผลการตัดสินเป็นบวก ธนาคารผู้รับบัตรจะยอมรับการชำระเงินและหักเงินจากบัญชี บัตรและเช็คจะถูกส่งกลับไปยังเจ้าของ โดยสำเนาชุดที่สองยังคงอยู่กับผู้ขาย

- ถัดไป ผู้ขายจะส่งรายงานเกี่ยวกับธุรกรรมที่ไม่ใช่เงินสดไปยังธนาคารที่ได้รับ และในทางกลับกันจะโอนเงินตามจำนวนธุรกรรมที่ไม่ใช่เงินสดที่ดำเนินการต่อวันไปยังบัญชีปัจจุบันขององค์กร

- หลังจากนั้นธนาคารจะโอนข้อมูลไปยังศูนย์ประมวลผล (หน่วยที่จัดเตรียม ปฏิสัมพันธ์ข้อมูลระหว่างผู้เข้าร่วมในการตั้งถิ่นฐานนั่นคือธนาคาร) ประมวลผลข้อมูลเกี่ยวกับธุรกรรมและส่งไปยังธนาคารเพื่อการชำระหนี้ร่วมกัน

- ธนาคารผู้ออกจะจ่ายเงินให้กับธนาคารของผู้รับบัตรโดยอิสระ

กระบวนการออกเงินสดผ่านอุปกรณ์บริการตนเอง - ตู้เอทีเอ็ม - มีลักษณะคล้ายกัน

การชำระเงินทำงานอย่างไรโดยใช้บัตรธนาคาร: แผนภาพ

โดยทั่วไป บัตรชำระเงินคืออะไร? นี่เป็นวิธีการชำระเงินที่ไม่ใช่เงินสดซึ่งอนุญาตให้เจ้าของชำระเงินได้ ธุรกรรมการชำระบัญชีโดยไม่ต้องระดมเงินสด บน ช่วงเวลานี้ที่ต้องการมากที่สุดคือบัตรเครดิตนั่นคือบัตรที่มี วงเงิน. โดยหลักแล้วพวกเขาจะเป็นกระเป๋าเงินสำรองสำหรับเจ้าของ และยังอนุญาตให้คุณใช้เงินที่ยืมมาได้ ระยะเวลาผ่อนผันไม่มีดอกเบี้ย

มีบัตรธนาคารประเภทใดบ้าง? สวัสดี! เหตุการณ์อันไม่พึงประสงค์เกิดขึ้นกับฉันระหว่างเดินทางไปทำธุรกิจที่คาซาน

ผู้จัดงานพาผมไปโชว์เมืองในช่วงเย็น แต่ระหว่างทางกลับโรงแรมรถเสีย.

และฉันถูกบังคับให้ไปที่นั่นด้วยตัวเอง ในขณะนั้นเองที่ตำรวจหยุดฉัน

เห็นได้ชัดว่าพวกเขาจำเป็นต้องทำตามแผนให้สำเร็จหรือแค่ต้องการเงิน แต่ฉันมักจะมีเงินสดขั้นต่ำติดตัวอยู่เสมอ ส่วนที่เหลือจะอยู่ในบัตร

ในเวลาที่เหมาะสม ฉันจะถอนมันออกโดยไม่มีดอกเบี้ยจากวีซ่าของฉัน ฉันจะบอกคุณตอนนี้ว่ามีบัตรธนาคารอื่นใดบ้าง

บัตรธนาคารคืออะไร ประเภทของบัตรธนาคาร

บัตรธนาคารมีหลายประเภท ซึ่งแตกต่างกันในด้านการสมัคร ความเป็นเจ้าของกองทุน และวัตถุประสงค์ มาดูรายละเอียดบัตรธนาคารแต่ละประเภทกันดีกว่า

1.ตามขอบเขตการใช้งาน:

- ท้องถิ่น

- ระหว่างประเทศ

- เสมือน

บัตรท้องถิ่น (ภายในธนาคาร)มีไว้สำหรับการทำธุรกรรมในระบบของธนาคารผู้ออกบัตรอย่างเคร่งครัด สามารถใช้ได้เฉพาะที่ตู้ ATM และอาคารผู้โดยสารของธนาคารของคุณเท่านั้น

คำเตือน!

ตู้เอทีเอ็มและอาคารผู้โดยสารของธนาคารอื่นไม่รับบัตรนี้ การชำระเงินสำหรับการซื้อสินค้าที่ร้านค้าปลีกสามารถทำได้เฉพาะในกรณีที่คุณมีเครื่องของธนาคารนี้ซึ่งเกิดขึ้นค่อนข้างน้อย

บัตรใบนี้ไม่อนุญาตให้คุณทำธุรกรรมบนอินเทอร์เน็ต ยกเว้นการทำธุรกรรมบนเว็บไซต์ของธนาคารผู้ออกหากให้โอกาสดังกล่าว

บัตรธนาคารระหว่างประเทศ- นี่คือแผนที่ระหว่างประเทศ ระบบธนาคาร. ระบบที่ได้รับความนิยมมากที่สุดคือ Visa และ MasterCard การ์ดของระบบเหล่านี้มีหลายประเภทและมีฟังก์ชันการทำงานที่แตกต่างกัน

ที่ได้รับความนิยมมากที่สุดช่วยให้คุณสามารถทำธุรกรรมได้ที่ตู้เอทีเอ็มและเครื่องปลายทางเกือบทุกแห่งทั่วโลกรวมถึงชำระค่าสินค้าผ่านทางอินเทอร์เน็ต บัตรส่วนใหญ่ที่ออกโดยธนาคารจะขึ้นอยู่กับระบบการชำระเงินเหล่านี้

บัตรธนาคารเสมือนจริง– เป็นบัตรที่มีไว้สำหรับการทำธุรกรรมผ่านทางอินเทอร์เน็ตเท่านั้น

ในลักษณะที่ปรากฏแทบจะไม่แตกต่างจากบัตรเดบิตทั่วไป แต่ไม่มีแถบแม่เหล็กและชิปซึ่งทำให้ไม่สามารถใช้บัตรที่ตู้เอทีเอ็มและเครื่องปลายทางได้

นอกจากนี้ผู้ถือบัตรยังไม่มีโอกาสรับเงินสดที่โต๊ะเงินสดของสาขาธนาคาร ยกเว้นกรณีการปิดบัตรหากมียอดคงเหลือเป็นบวก

ดังนั้นบัตรเสมือนจึงเหมือนกับรายละเอียดบัญชีที่แสดงในรูปแบบของบัตรธนาคาร

2. โดยการเป็นเจ้าของกองทุน

บัตรเดบิต (การชำระเงิน) ธนาคารช่วยให้คุณทำธุรกรรมภายในเงินทุนที่มีอยู่ในบัญชี นั่นคือผู้ถือบัตรสามารถใช้เงินของตนเองได้เท่านั้น

ความสนใจ!

ธนาคารสามารถกำหนดระดับยอดคงเหลือขั้นต่ำ - จำนวนเงินที่แน่นอน เมื่อถึงระดับที่ลูกค้าไม่สามารถทำธุรกรรมได้จนกว่ายอดคงเหลือในบัญชีจะเต็ม

นอกจากนี้ข้อกำหนดและเงื่อนไขของธนาคารอาจกำหนดดอกเบี้ยคงค้างจากยอดเงินคงเหลือ บัตรเดบิตทำหน้าที่เป็นบัตรทดแทนเป็นหลัก เงินกระดาษและยังช่วยให้คุณสามารถชำระเงินออนไลน์ได้อีกด้วย บัตรส่วนใหญ่ที่ออกในรัสเซียเป็นบัตรเดบิต

บัตรธนาคารที่สามารถเบิกเงินเกินบัญชีได้เป็นบัตรเดบิตที่ได้รับการปรับปรุงซึ่งมีลักษณะเฉพาะคือมีความเป็นไปได้ที่จะมีเงินเกินบัญชีของคุณเอง

เงินส่วนเกินจะดำเนินการผ่านการกู้ยืมซึ่งจะเปิดบนบัตรโดยอัตโนมัติเมื่อจำนวนธุรกรรมเกินยอดคงเหลือที่เป็นบวก

จำนวนเงินเบิกเกินบัญชีได้รับการแก้ไขและระบุไว้ในข้อตกลงการเปิดบัตร บัตรที่อนุญาตให้มีเงินเบิกเกินบัญชีมักจะเชื่อมโยงกับบัญชี โครงการเงินเดือนดังนั้นเงินกู้ที่ออกจะชำระคืนโดยอัตโนมัติเมื่อมีการโอน ค่าจ้าง.

นอกจากนี้ยังสามารถชำระเงินอัตโนมัติในบัญชีได้แม้จะไม่มีเงินทุนซึ่งจะเทียบเท่ากับการกู้ยืมด้วย ค่าคอมมิชชั่นสินเชื่อเริ่มสะสมตั้งแต่วินาทีที่เกินขีดจำกัดเงินทุนส่วนบุคคลจนกระทั่งจำนวนเงินที่ต้องการถูกโอนเข้าบัญชี โดยคำนึงถึงค่าคอมมิชชั่น

โดยปกติแล้วอัตราดอกเบี้ยสำหรับธุรกรรมเบิกเงินเกินบัญชีจะสูงกว่าสินเชื่อปกติ

บัตรเครดิตมีไว้สำหรับการทำธุรกรรมโดยใช้เงินทุนที่ยืมมา ในด้านคุณสมบัติ บัตรเครดิตเกือบจะเหมือนกับการกู้ยืม

คำเตือน!

ข้อแตกต่างที่สำคัญคือคุณสามารถใช้เงินทุนได้ตามต้องการ และจะมีการคิดดอกเบี้ยตามจำนวนเงินที่ใช้จริงเท่านั้น

บัตรเครดิตสามารถนำกลับมาใช้ใหม่ได้ ซึ่งหมายความว่าจะสามารถใช้ได้อีกครั้งหลังจากชำระเงินตามจำนวนที่ยืมไปแล้ว กองทุนเครดิต. นอกจากนี้ ในช่วงที่ไม่ได้ใช้กองทุนเครดิตและไม่มีหนี้ในบัญชี จะไม่มีการคิดค่าคอมมิชชั่น (ยกเว้นการชำระค่าบริการเพิ่มเติม เช่น ธนาคารบนมือถือ)

จำนวนเงินกู้จะถูกกำหนดเป็นรายบุคคลสำหรับลูกค้าแต่ละราย และถูกกำหนดตามหลักการเดียวกันกับเมื่อสมัครขอสินเชื่อปกติ

คุณสมบัติอีกประการหนึ่งของบัตรเครดิตคือไม่จำเป็นต้องมียอดคงเหลือเป็นบวก นั่นคือแม้ว่าจะมีการสร้าง "บวก" ในบัญชีบัตรเมื่อทำการฝากเงิน แต่ก็ไม่สามารถใช้เพื่อสิ่งอื่นใดได้นอกจากการชำระคืนเงินกู้หลังจากใช้ในธุรกรรมครั้งต่อไป

เงินเหล่านี้จะถูกตัดออกภายในระยะเวลาชำระคืนเงินกู้ที่กำหนดโดยข้อตกลง โดยทั่วไปอัตราดอกเบี้ยบัตรเครดิตจะต่ำกว่าบัตรเบิกเกินบัญชี แต่สูงกว่าสินเชื่อปกติ

ความแตกต่างที่สำคัญระหว่างบัตรเครดิตและสินเชื่อปกติคือการมี "ระยะเวลาผ่อนผัน" ที่เรียกว่า - ช่วงระยะเวลาหนึ่งในระหว่างนี้จะไม่มีการคิดดอกเบี้ยสำหรับการใช้กองทุนเครดิต ระยะเวลาของช่วงเวลานี้จะแตกต่างกันไปขึ้นอยู่กับธนาคาร แต่โดยเฉลี่ยจะอยู่ที่ 50-60 วัน

ควรจำไว้ว่าการใช้บัตรเครดิตเมื่อชำระเงินเพื่อซื้อสินค้าโดยตรงด้วยบัตรนั้นมีประโยชน์ เนื่องจากธนาคารส่วนใหญ่จะคิดดอกเบี้ยโดยเฉลี่ย 3-5% สำหรับการถอนเงินสดจากตู้ ATM

บัตรธนาคารแบบเติมเงิน- นี่คือบัตรที่มีจำนวนเงินจำนวนหนึ่ง ณ เวลาที่ซื้อและชำระเงินในนามของธนาคารผู้ออกบัตร บัตรเติมเงินช่วยให้คุณสามารถซื้อสินค้าหรือชำระค่าบริการได้ในลักษณะเดียวกับบัตรเดบิตทั่วไป

ธนาคารที่ออกบัตรอาจมีข้อจำกัดในการใช้บัตร เช่น

- ระยะเวลาการใช้งานสั้นของบัตร หลังจากนั้นจะไม่สามารถใช้งานหรือเปลี่ยนใหม่ได้

- ไม่สามารถคืนเงินได้หากบัตรสูญหายหรือหลังจากวันหมดอายุ

- ขาดความสามารถในการถอนเงิน

- ไม่สามารถเติมเงินในบัญชีบัตรได้

หากจำนวนเงินในบัตรเติมเงินไม่เกิน 15,000 รูเบิล แสดงว่าธนาคารไม่ต้องการบัตรประจำตัวลูกค้า บัตรของขวัญธนาคารเป็นบัตรธนาคารแบบชำระเงินล่วงหน้าประเภทหนึ่ง

3.ตามวัตถุประสงค์

- ส่วนตัว

- เงินเดือน

- ขององค์กร

- เผยแพร่ล่วงหน้า

บัตรธนาคารส่วนบุคคลถูกวาดขึ้นโดยลูกค้าโดยอิสระและใช้เพื่อวัตถุประสงค์ส่วนตัว เนื่องจากความจริงที่ว่าลูกค้าได้รับบัตรด้วยความคิดริเริ่มของเขาเอง ตามกฎแล้วเขาจะดำเนินการอย่างมีสติและมุ่งมั่นที่จะให้แน่ใจว่าบัตรนั้นตรงตามความต้องการของเขาอย่างเต็มที่และให้ข้อได้เปรียบบางประการ

บัตรเงินเดือนออกให้กับพนักงานของ บริษัท โดยเป็นส่วนหนึ่งของโครงการเงินเดือน (ข้อตกลงระหว่างองค์กรและธนาคารในการโอนค่าจ้างเป็นบัตร)

ความสนใจ!

เงื่อนไขการใช้บัตรเงินเดือนมักจะดีกว่าการใช้บัตรส่วนตัว นอกจากนี้ ธนาคารมักจะทำให้ขั้นตอนการขอสินเชื่อสำหรับผู้ถือบัตรเงินเดือนง่ายขึ้นอย่างมาก และเงื่อนไขเงินกู้อาจได้รับสิทธิพิเศษ

ขึ้นอยู่กับองค์กรเฉพาะคุณอาจต้องคืนบัตรหลังจากออกจากบริษัทหรือใช้งานต่อไปจนกว่าจะหมดอายุ

บัตรองค์กรออกให้เพื่อวัตถุประสงค์ในการซื้อและชำระค่าบริการโดยพนักงานบริษัทตามความสนใจของตน เช่น ชำระค่าร้านอาหาร ปั๊มน้ำมัน ล้างรถ เป็นต้น

เงินในบัญชีบัตรเป็นของบริษัทและจะถูกนำมาพิจารณาเมื่อคำนวณเงินทุนของตัวเอง ในเรื่องนี้การทำธุรกรรมทั้งหมดที่ดำเนินการโดยใช้บัตรจะต้องได้รับการยืนยันด้วยเช็คและเอกสารอื่น ๆ ยืนยัน ตั้งใจใช้กองทุน

บัตรธนาคารที่ออกล่วงหน้าคือบัตรที่ออกก่อนที่ลูกค้าจะเขียนใบสมัครบัตร

ในตอนแรกการ์ดดังกล่าวไม่มีข้อมูลเกี่ยวกับเจ้าของแต่ไม่ได้ระบุชื่อเต็ม บัตรแนบกับบัญชีที่เปิดสำหรับลูกค้าเฉพาะราย

บัตรดังกล่าวทำให้สามารถดำเนินการทั้งหมดได้เหมือนกับบัตรเดบิตทั่วไป รวมถึงการใช้ธนาคารออนไลน์และรับดอกเบี้ยจากยอดคงเหลือ

อย่างไรก็ตาม ด้วยเหตุผลด้านความปลอดภัย ไม่แนะนำให้ใช้บัตรดังกล่าวเป็นบัตรหลักและเก็บเงินจำนวนมากไว้ เนื่องจากการชำระเงินโดยใช้บัตรเหล่านี้ไม่จำเป็นต้องแสดงเอกสาร นอกจากนี้ อาจไม่รับบัตรสำหรับการจองโรงแรม การเช่ารถ และการชำระเงินที่ร้านค้าออนไลน์บางแห่ง

คำเตือน!

บัตรที่ออกล่วงหน้านั้นสะดวกมากเมื่อคุณต้องการออกบัตรอย่างเร่งด่วน เพราะในกรณีนี้ขั้นตอนจะใช้เวลาไม่กี่นาที ธนาคารมักใช้เพื่อจ่ายดอกเบี้ยหรือเติมเงินในบัญชีเงินกู้

ที่มา: http://site/fingramota.org/lichnye-finansy/karty-i-platezhi/item/95-kakimi-byvayut-bankovskie-karty

บัตรพลาสติกมีกี่ประเภท?

ปัญหาการใช้บัตรพลาสติกในปัจจุบันเป็นปัญหาเร่งด่วนมาก หลายๆคนสนใจที่จะรู้ว่ามันคืออะไร ใช้ยังไง มีบัตรพลาสติกประเภทไหน เป็นต้น

บัตรนี้เป็นเครื่องมือการชำระเงินส่วนบุคคลชนิดหนึ่ง ซึ่งคุณสามารถซื้อสินค้าได้โดยไม่ต้องมีเงินสด รวมทั้งรับเงินที่สาขาธนาคารและตู้เอทีเอ็ม นั่นคือมันเข้ามาแทนที่เงินสดอย่างสมบูรณ์

ข้อดีนั้นชัดเจน:

- ไม่จำเป็นต้องพกเงินจำนวนมากในกระเป๋าเงินของคุณ

- ผู้ถือบัตรจะได้รับรายงานรายเดือนซึ่งคุณสามารถมองเห็นภาพทางการเงินที่ชัดเจน

- เงินสามารถถูกขโมยได้ไม่เหมือนบัตร และหากเกิดเหตุการณ์นี้กับการ์ด การ์ดก็สามารถบล็อคได้ทันที และเงินก็จะยังคงอยู่อย่างปลอดภัย

- นอกจากนี้ ผู้ใช้บัตรจำนวนมากยังได้รับส่วนลด โบนัส และอื่นๆ อีกมากมาย

ฉันต้องการทราบทันทีว่าบัตรพลาสติกบางประเภทไม่ใช่บัตรเครดิตอย่างที่บางคนคิด แบ่งออกเป็นประเภทหลักดังต่อไปนี้:

- เครดิต,

- เดบิต

- การชำระเงิน.

บัตรเดบิตคือการเข้าถึงบัญชีธนาคารที่มีอยู่อย่างรวดเร็ว ซึ่งหมายความว่าคุณไม่สามารถใช้จ่ายเงินมากกว่าที่คุณมีในบัญชีธนาคารของคุณได้

บัตรดังกล่าวสะดวกที่สุดสำหรับผู้ที่ต้องการควบคุมการเงินของตนอย่างเข้มงวด นอกจากนี้ ธนาคารต้องการออกบัตรประเภทนี้ให้กับลูกค้าที่เพิ่งเริ่มใช้บัตร

โดยปกติแล้วก่อนที่ธนาคารจะมอบเงินให้กับใครบางคน จำเป็นต้องตรวจสอบ "ใครบางคน" นี้อย่างละเอียดถี่ถ้วนเพื่อไม่ให้เหลืออะไรเลย

มันคืออะไร บัตรเครดิต? จากชื่อสรุปได้ว่านี่คือเงินกู้ประเภทหนึ่ง นี่เป็นเรื่องจริงในระดับหนึ่ง ผู้ถือบัตรเครดิตจะได้รับสินเชื่อตามขนาดและอัตราดอกเบี้ยที่ธนาคารกำหนด เป็นรายบุคคล.

ขึ้นอยู่กับหลายปัจจัย แต่ส่วนใหญ่ขึ้นอยู่กับ ประวัติเครดิตและจากรายได้ของลูกค้า ดังนั้นการมีบัตรเครดิตก็สามารถซื้อสินค้าด้วยเงินธนาคารได้ แต่ไม่ใช่ทุกอย่างจะง่ายอย่างที่คิด

คำแนะนำ!

หลังจากชำระเงินด้วยบัตรเครดิตแล้วคุณต้องคืนเงินที่รับไป เป็นการดีกว่าที่จะคืนให้พวกเขาในช่วงระยะเวลาผ่อนผัน เนื่องจากในช่วงเวลานี้จะไม่มีการคิดดอกเบี้ยสำหรับจำนวนเงินที่ยืม หากชำระเงินทีหลังจะมีการคิดดอกเบี้ยในแต่ละวันนับจากวันที่ซื้อ

ธนาคารแต่ละแห่งจะกำหนดระยะเวลาผ่อนผันของตนเอง แต่ตามกฎแล้ว จะมีระยะเวลาตั้งแต่ 2 สัปดาห์ถึง 50 วัน ในบางกรณีอาจมากกว่านั้นด้วยซ้ำ

โดยปกติแล้วบัตรเดบิตจะใช้สำหรับค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าของชำ สาธารณูปโภคซื้อสินค้าขนาดเล็ก ฯลฯ สินค้าราคาแพงกว่าตลอดจนค่าใช้จ่ายระหว่างการเดินทางต่างประเทศชำระด้วยบัตรเครดิต

นอกจากนี้ยังมีบัตรเติมเงินสำหรับเปิดซึ่งไม่จำเป็นเลยที่จะต้องมีบัญชีธนาคารที่เติมอยู่ตลอดเวลา จะออกให้เมื่อมีการฝากเงินจำนวนหนึ่ง

หลังจากเปิดใช้งานบัตรและลงทะเบียนจำนวนเงินฝากในบัญชีส่วนบุคคลแล้ว บัตรจะทำหน้าที่วิธีการชำระเงิน: ด้วยความช่วยเหลือ คุณสามารถชำระค่าบริการภายในยอดเงินคงเหลือฟรีในบัญชีส่วนบุคคล

ดังนั้นเราจึงได้แยกประเภทบัตรออกแล้ว และตอนนี้เรามาดูประเภทบัตรจากบริษัทที่มีชื่อเสียงเช่น Visa และ MasterCard กันดีกว่า

บัตรธนาคาร Visa และ MasterCard

วีซ่านำเสนอผลิตภัณฑ์ดังต่อไปนี้:

- วีซ่าอิเล็คตรอน

- วีซ่าคลาสสิก

- วีซ่าโกลด์

- วีซ่าแพลตตินั่ม

- วีซ่าอนันต์

- วีซ่าเสมือนจริง

วีซ่าอิเล็คตรอน- เป็นที่นิยมมากในรัสเซีย มันออกให้กับลูกค้าที่มีค่าศูนย์หรือน้อยที่สุด ประวัติการธนาคารรวมถึงผู้ที่ไม่มีประสบการณ์ในการใช้ไพ่เลย

คำเตือน!

บ่อยครั้งที่โปรแกรมส่งเสริมการขายบัตรมุ่งเป้าไปที่หมวดหมู่ทางสังคมของพลเมืองบางประเภท เช่น เยาวชน นักเรียน ผู้บริโภคที่ซื้อบัตรชำระเงินเป็นครั้งแรก ลูกค้าที่มีรายได้จำกัด เป็นต้น

วีซ่าคลาสสิกรับบัตรนี้ในทุกสถานที่ที่มีโลโก้ Visa มีไว้สำหรับผู้ที่มีประสบการณ์ในการใช้บัตรอยู่แล้ว รวมถึงลูกค้าที่มีรายได้เฉลี่ย

วีซ่าโกลด์เป็นบัตร Visa Classic ประเภทหนึ่งที่มีคุณสมบัติเพิ่มเติม ใช้ในการถอนเงินสด เช่นเดียวกับการซื้อสินค้าในสถานประกอบการค้าปลีกและบริการที่มีโลโก้ Visa

โดยปกติแล้ว บัตรดังกล่าวจะออกให้กับลูกค้าที่มีประวัติการธนาคารที่ยาวนานและไร้ที่ติ เมื่อใช้บัตร Visa Gold คุณสามารถรับส่วนลดโบนัสและ ข้อเสนอที่ทำกำไรได้ภายใต้โปรแกรมข้อเสนอพิเศษระหว่างประเทศของวีซ่า (Visa Special Offers)

ลักษณะสำคัญของบัตร Visa Gold:

- วงเงินใช้จ่ายขั้นต่ำ 5,000 ดอลลาร์สหรัฐ (หรือจำนวนเทียบเท่าในสกุลเงิน สกุลเงินประจำชาติ);

- คำแนะนำทางกฎหมายและการแพทย์และความช่วยเหลือในกรณีฉุกเฉิน

ในบรรดาบริการเพิ่มเติมที่ธนาคารผู้ออกเสนอให้ผู้ถือ บัตรวีซ่าทองอาจเป็นดังต่อไปนี้:

- ประกันการเดินทาง, ประกันกระเป๋าเดินทาง;

- เข้าถึงพื้นที่วีไอพีของสนามบิน

วีซ่าแพลตตินั่ม แผนที่นี้มีข้อได้เปรียบมากกว่า Visa Gold

ลักษณะสำคัญ:

- วงเงินการใช้จ่ายขั้นต่ำ 10,000 ดอลลาร์สหรัฐหรือจำนวนเทียบเท่าในสกุลเงินของประเทศ (สองเท่าของบัตร Visa Gold)

- วงเงินถอนเงินสดขั้นต่ำต่อวันอย่างน้อย $200;

- เปลี่ยนบัตรด่วนในวันทำการถัดไปหรือออกเงินสดสูงสุด 5,000 ดอลลาร์สหรัฐให้กับลูกค้าที่ทำบัตรหายหรือถูกขโมยไปต่างประเทศ

- โต๊ะช่วยเหลือสนับสนุนลูกค้า

- คำแนะนำทางกฎหมายและการแพทย์ตลอดจนความช่วยเหลือในกรณีฉุกเฉิน

ในบรรดาบริการเพิ่มเติมที่ธนาคารผู้ออกเสนอให้กับผู้ถือบัตร Visa Platinum อาจมีดังต่อไปนี้:

- ประกันการเดินทางเต็มรูปแบบ

- เข้าถึงพื้นที่วีไอพีของสนามบิน

- บริการผู้จัดการส่วนตัว

- ข้อเสนอพิเศษจากร้านค้าปลีก (เช่น ส่วนลดเมื่อซื้อสินค้า เช่ารถ เป็นต้น)

- โปรโมชั่นจูงใจและโบนัส

- การจัดการบัญชีทางโทรศัพท์

- ดอกเบี้ยพิเศษจากเงินเบิกเกินบัญชี

วีซ่าอนันต์ครองตำแหน่งสูงสุดในโครงสร้างของบัตรวีซ่า ให้บริการชุดบริการพิเศษเฉพาะแก่เจ้าของ ได้แก่:

- การสนับสนุนตลอด 24 ชั่วโมงทุกวันจากผู้จัดการส่วนตัวเพื่อให้แน่ใจว่าธุรกิจและความต้องการส่วนตัวของคุณ

- ประกันการเดินทางสูงสุด 1 ล้านเหรียญสหรัฐ

- มีเอกลักษณ์ โปรแกรมส่วนลด- ส่วนลดพิเศษและข้อเสนอพิเศษทั่วโลก

วงเงินการใช้จ่ายในบัตร Visa Infinite อยู่ที่ 20,000 ดอลลาร์ บัตรนี้สามารถใช้ได้ไม่จำกัดซึ่งขึ้นอยู่กับดุลยพินิจของธนาคาร

วีซ่าเสมือนจริงไม่มีให้บริการในร้านค้าจริงและมีไว้สำหรับการใช้งานออนไลน์เท่านั้น มันถูกสร้างขึ้นเพื่อเพิ่มความมั่นใจของลูกค้าในอีคอมเมิร์ซ บัตรมีหมายเลขและวันหมดอายุเป็นของตัวเอง

MasterCard ให้อะไรเราบ้าง?

- บัตร MasterCard Electronic เช่น Visa Electron จะออกให้กับลูกค้าที่ไม่มีประวัติการธนาคาร ด้วยความช่วยเหลือคุณสามารถซื้อสินค้าได้อย่างรวดเร็วและปลอดภัย

- ด้วย MasterCard Standard คุณสามารถเข้าถึงเงินสดได้ตลอด 24 ชั่วโมงทุกวันผ่านทางตู้เอทีเอ็ม ความช่วยเหลือและคำแนะนำตลอด 24 ชั่วโมงทุกวันในกว่า 30 ภาษา และบริการอื่นๆ

- ด้วย MasterCard Gold คุณจะเพิ่มขึ้น กำลังซื้อ, เพิ่มวงเงินการใช้จ่าย และสิทธิประโยชน์อื่นๆ

- MasterCard Platinum รวมสิทธิประโยชน์ทั้งหมดของบัตร Standard และ Gold พร้อมทั้งวงเงินการใช้จ่ายที่สูงขึ้นอีกด้วย

- แผนที่ มาสเตอร์การ์ดเวิลด์ Signia ไม่มีการล่วงหน้า ขีดจำกัดที่กำหนดไว้และการอนุมัตินั้นขึ้นอยู่กับหลายปัจจัย รวมถึงประวัติเครดิตของผู้ถือบัตร ขนาดสูงสุดเงินกู้จะถูกกำหนดโดยธนาคารผู้ออกบัตรเป็นรายบุคคล ลูกค้ายังได้รับสิทธิประโยชน์การเดินทางพิเศษที่ไม่จำกัดระยะเวลา และบริการส่วนบุคคล

เราหวังว่าคุณจะโชคดีในการเลือกและใช้บัตรชำระเงินของคุณ!

ที่มา: https://shkolazhizni.ru/money/articles/7147/

บัตรธนาคารแตกต่างกันอย่างไร?

บัตรเครดิตหรือ "บัตรเครดิต" - คำเหล่านี้มักใช้เพื่อตั้งชื่อบัตรธนาคารใดๆ แต่บัตรธนาคารบางประเภทไม่สามารถเรียกว่าบัตรเครดิตได้

เครดิต, บัตรเดบิต, เงินเดือน, เสมือน, บัตรเสริม, เงินเบิกเกินบัญชี - เงื่อนไขง่ายๆสำหรับพนักงานธนาคารแต่เราไม่เข้าใจชัดเจนเสมอไป สิ่งที่พวกเขาหมายถึงจะกล่าวถึงในบทความนี้

บัตรธนาคารประเภทหลัก

มีการออกบัตรเครดิตเพื่อให้คุณสามารถใช้เงินที่ยืมมาได้ การชำระเงินแบบไร้เงินสดนั่นคือที่ตู้ ATM หรือออนไลน์ บัตรเหล่านี้จะออกให้เมื่อสมัครขอสินเชื่อซึ่งเป็นเหตุผลว่าทำไมจึงมีชื่อบัตรที่เกี่ยวข้อง - บัตรเครดิต

ภายนอกไม่แตกต่างจากบัตรพลาสติกประเภทอื่น - บัตรเดบิต แต่เฉพาะภายนอกเท่านั้น

- ประการแรก ค่าบริการรายปีของบัตรเครดิตจะสูงกว่าบัตรเดบิต "ธรรมดา" เล็กน้อย

- ประการที่สอง ความสามารถของบัตรเครดิตมีข้อจำกัดในการโอนเงินจากบัญชีบัตรเครดิตไปยังบัญชีบัตรอื่น สามารถถอนเงินออกมาเป็นเงินสดที่ตู้ ATM หรือใช้ที่ไม่ใช่เงินสดเพื่อชำระค่าสินค้าเท่านั้น สิ่งเหล่านี้ถือเป็นข้อแตกต่างที่สำคัญ แต่ยังมีคุณสมบัติอื่นๆ อีกจำนวนหนึ่งด้วย

คุณสามารถใช้กองทุนเงินกู้ตามดุลยพินิจของคุณเอง ชำระค่าซื้อหรือบริการ บางครั้งก็เกินวงเงินเครดิตของบัตร (เงินเบิกเกินบัญชี) แต่ทุกเดือนจนถึงวันที่แน่นอน ถ้าคุณมีหนี้ (ยอดติดลบ) คุณจะต้องบริจาคไม่ต่ำกว่าจำนวนที่กำหนด (การชำระเงินขั้นต่ำ) โดยจะรวมค่าใช้จ่ายทั้งหมดของธนาคารในการให้บริการบัตรนี้ รวมถึงดอกเบี้ยของเงินกู้ที่ให้ไว้

ใน ธนาคารที่แตกต่างกันขนาดของคุณถูกกำหนดไว้แล้ว การชำระเงินขั้นต่ำแต่ตามกฎแล้ว ขึ้นอยู่กับขนาดของขีดจำกัดของการ์ดและวัดเป็นเปอร์เซ็นต์ ตัวอย่างเช่น 4% จะหมายความว่าการชำระเงินขั้นต่ำรายเดือนจากจำนวนจำกัด 100,000 รูเบิลจะเป็น 4,000 รูเบิล

ความสนใจ!

หลังจาก ชำระคืนเต็มจำนวนจำนองบัตรเครดิตไม่สามารถ "ลืม" ได้ หากคุณไม่ต้องการใช้เงินที่ยืมมาอีกต่อไป โปรดติดต่อสาขาของธนาคารและเขียนใบสมัครเพื่อปิดบัญชี บัตรที่ใช้งานอยู่อาจทำให้เกิดหนี้ได้

บัตรเครดิตมีข้อดีหลายประการ คุณสามารถใช้งานได้ไม่จำกัดเวลาในทุกมุมของประเทศรวมถึงต่างประเทศด้วย ไม่จำเป็นต้องชำระหนี้ทั้งจำนวนอย่างเคร่งครัดก่อนวันที่กำหนดในสัญญาเงินกู้เช่นเดียวกับกรณีเงินกู้ปกติ

สิ่งสำคัญคือการจ่ายเงินรายเดือนขั้นต่ำตรงเวลา สำหรับ ยืมเงินซึ่งถืออยู่ในบัญชีบัตรเครดิต ตามกฎแล้วธนาคารจะใช้ระบบการปกครองพิเศษในการคืนสินค้า โดยอนุญาตให้ใช้จำนวนเดียวกันซ้ำๆ กันเป็นเวลาหลายปี แต่อย่าลืมตรวจสอบความเป็นไปได้นี้

เมื่อสมัครบัตรเครดิตที่ Sberbank หรือธนาคารอื่น คุณต้องคำนึงด้วยว่าคุณจะต้องชำระไม่เพียงแต่จำนวนเงินกู้และดอกเบี้ยเท่านั้น ด้านหลัง การบำรุงรักษาประจำปีมีค่าธรรมเนียมในการออกบัตรใหม่ก่อนกำหนด

ในการถอนเงินสดจากตู้ ATM คุณจะต้องจ่ายไม่กี่เปอร์เซ็นต์ (3-4%) หากคุณเปิดใช้งาน SMS Banking จะมีการหักเงินจำนวนหนึ่ง (30-60 รูเบิล) จากบัญชีของคุณทุกเดือน หากคุณลืม PIN ของบัตร คุณจะต้องชำระเงินเพื่อรับรหัสดังกล่าว การ์ดใหม่และอื่น ๆ.

บัตรเดบิตแตกต่างจากบัตรเครดิตอย่างไร?

บัตรเดบิตประเภทใดที่เป็นที่รู้จักกันดีสำหรับผู้ที่ได้รับเงินเดือนจากบัตร แต่บ่อยครั้งเราใช้คำว่า “บัตรเครดิต” ที่คุ้นเคยเหมือนกับคำว่าเครื่องถ่ายเอกสารที่เกี่ยวข้องกับเครื่องถ่ายเอกสาร ไม่กี่คนที่รู้ว่านี่เป็นเพียงชื่อของบริษัทอุปกรณ์รุ่นแรกเหล่านี้ในประเทศของเรา

เงินในบัญชีบัตรเดบิตของคุณเป็น “ของคุณ” โดยสมบูรณ์และไม่เกี่ยวข้องกับการกู้ยืม นี่คือเงินเดือน เงินบำนาญ ค่าจ้าง และอื่นๆ ของคุณเป็นหลัก การจ่ายเงินทางสังคมซึ่งจะถูกโอนเข้าบัญชีบัตร

นอกจากนี้คุณสามารถเติมเงินเข้าบัญชีบัตรเดบิตของคุณได้ด้วยวิธีอื่น วิธีที่ง่ายที่สุดคือการฝากเงินสดผ่านตู้ ATM หรือโอนเงินจากบัตรอื่น สมุดบัญชีเงินฝาก ฯลฯ กล่าวโดยสรุป บัตรเดบิตคือเครื่องหมายบวก (เดบิต) ของคุณ และบัตรเครดิตคือเครื่องหมายลบ (เครดิต)

นี่คือวิธีที่คุณสามารถจดจำความแตกต่างได้อย่างง่ายดาย ข้อแตกต่างที่สำคัญอีกประการหนึ่งคือดอกเบี้ยที่เรียกเก็บจากการถอนเงินสดจากตู้ ATM

ดอกเบี้ยจากการถอนเงินสดจากบัตร

โดยการถอนออกจากบัญชี เช่น บัญชีเดบิต บัตรเงินเดือน Sberbank ไม่มีค่าธรรมเนียม (คอมมิชชัน) นอกจากนี้ยังมีให้สำหรับบัตรเดบิต Sberbank ทุกประเภท แต่มีเงื่อนไขว่าคุณถอนเงินสดผ่านตู้ ATM ของ Sberbank คุณจะต้องชำระเงินที่ตู้ ATM ของธนาคารอื่นแล้ว

แต่เมื่อถอนเงินจากบัตรเครดิตจากตู้ ATM แม้แต่ที่ธนาคาร "บ้าน" ของคุณ ในรายงานรายเดือนของคุณ คุณจะเห็นคอลัมน์ระบุดอกเบี้ยสำหรับการถอนเงินสด และบางครั้งอาจสูงถึงหลายเปอร์เซ็นต์

คำแนะนำ!

เป็นการดีกว่าที่จะไม่ถอนเงินสดจากบัตรเครดิตเลย สะดวกกว่าและให้ผลกำไรมากกว่ามากในการใช้บัตรที่ไม่ใช่เงินสดโดยเฉพาะอย่างยิ่งเนื่องจากธนาคารเกือบทุกแห่งให้ระยะเวลาผ่อนผันแก่ผู้ถือบัตรเครดิตในการชำระคืนเงินกู้

คืนเงินเหล่านี้ตรงเวลา และคุณจะไม่ถูกเรียกเก็บดอกเบี้ยจากการใช้เงินเหล่านี้

ค่าคอมมิชชั่นที่เรียกเก็บสำหรับการทำธุรกรรมผ่านบัตร

จากมุมมองของนักการเงิน หากคุณดูธุรกรรมทั้งหมดที่ดำเนินการโดยใช้บัตร รายการเหล่านั้นอาจประกอบด้วยหลายสิบรายการ เช่น โอนเงินเดือนเป็นบัตร, ชำระค่าสินค้าในร้านค้า, โอนเงินจากบัตรหนึ่งไปอีกบัตรหนึ่ง, การแปลงสกุลเงิน, การชำระค่าบริการ การสื่อสารเคลื่อนที่และอื่น ๆ

ดังนั้นในการทำธุรกรรมเกือบทุกรายการ ธนาคารจะต้องรับการชำระเงินหรือค่าคอมมิชชัน ซึ่งเป็นสิ่งที่เกิดขึ้นจริง ซึ่งบางครั้งก็ทำให้เราขุ่นเคืองอย่างมาก แต่การชำระเงินเหล่านี้เป็นต้นทุนบริการของธนาคาร และคุณมีสิทธิ์ใช้หรือปฏิเสธ

ดังนั้นก่อนที่คุณจะได้รับบัตร ให้ตรวจสอบว่าธนาคารจะเรียกเก็บเงินค่าบริการบัตรเป็นจำนวนเท่าใด การออกบัตรธนาคารใหม่ การถอนเงินสด ขอยอดเงินในบัญชีบัตร การแจ้งเตือนทาง SMS เป็นต้น

ธนาคารเรียกเก็บค่าธรรมเนียมสำหรับการทำธุรกรรมด้วยบัตรทุกประเภท ทั้งบัตรเดบิตและเครดิต บางส่วนเรียกเก็บค่าธรรมเนียมการรักษาบัญชีรายเดือนหรือค่าธรรมเนียมต่อธุรกรรม ธนาคารอื่นๆ ให้บริการส่วนใหญ่ฟรีเพื่อดึงดูดลูกค้ามากขึ้น

มีบัตรธนาคารประเภทอื่นใดบ้าง?

คำเตือน!

สิ่งสำคัญคือต้องเข้าใจให้ชัดเจนว่าบัตรเครดิตแตกต่างจากบัตรเดบิตอย่างไร และสิ่งสำคัญคือต้องทราบว่าเงื่อนไขของบริการและเนื้อหามีอะไรบ้าง แต่เนื่องจากเราอาศัยอยู่. โลกสมัยใหม่ เงินอิเล็กทรอนิกส์ก็ต้องมั่นใจในเรื่องอื่น ๆ บ้าง เช่น รู้ว่าบัตรไวรัส บัตรเสริม เงินเบิกเกินบัญชี ฯลฯ คืออะไร

นอกจากบัตรเครดิตและเดบิตแล้ว ยังมี “พี่สาวคนกลาง” อีกด้วย สิ่งเหล่านี้เรียกว่าบัตรที่อนุญาตให้มีเงินเบิกเกินบัญชี (ใช้จ่ายเกิน)

เงินเบิกเกินบัญชีนั้นออกเสียงยาก แต่จำไม่ค่อยได้ แต่ถ้าคุณได้ยินคำนี้ที่ไหนสักแห่ง โปรดทราบว่าเรากำลังพูดถึงโอกาสในการใช้จ่ายเงินจากบัญชีบัตรเดบิต (บางครั้งอาจเป็นบัตรเครดิต) มากกว่าที่มีอยู่ พูดง่ายๆ ก็คือ ยืมเงิน “ก่อนวันจ่ายเงินเดือน” ก่อนวันจ่ายเงินเดือน เนื่องจากโดยปกติแล้วบัตรเงินเดือนจะอนุญาตให้เบิกเงินเกินบัญชีได้

บ่อยครั้งที่ บริษัท โทรศัพท์มือถือใช้เงินเบิกเกินบัญชีเพื่อให้คุณสามารถพูดคุยเรื่องเครดิตได้ (แม้ว่าเราจะไม่ได้ถามก็ตาม) จากนั้นแจ้งให้คุณทราบว่ายอดคงเหลือของคุณคือลบ 350 รูเบิล นี่คือสิ่งที่เกิดขึ้นโดยประมาณกับบัตรที่มีวงเงินเบิกเกินบัญชีที่อนุญาต การเชื่อมโยงเงิน "ของคุณ" กับกองทุนเครดิตของธนาคาร

ลักษณะสำคัญของเงินเบิกเกินบัญชีคืออัตราดอกเบี้ยในการใช้เงินดังกล่าวค่อนข้างสูงและต้องคืนตรงเวลา

บัตรเพิ่มเติมจะ "ซ้ำ" กับบัตรหลักและมักใช้สำหรับการชำระเงินทางอินเทอร์เน็ต จำนวนเงินที่ซื้อจะถูกโอนไปและหลังจากชำระเงินแล้ว ยอดคงเหลือของบัตรจะเป็น "ศูนย์" ซึ่งป้องกันการขโมยเงินและในขณะเดียวกันก็ปกป้องบัญชีของบัตรหลัก

บางครั้งบัตรดังกล่าวจะถูกใช้เพื่อวัตถุประสงค์อื่น เช่น เพื่ออนุญาตการถอนออกจากบัญชีบัตรของคุณ ในปริมาณที่น้อยญาติหรือบุคคลที่ไว้วางใจได้ หลักการใช้งาน การ์ดเสมือนเหมือนกับ บัตรเพิ่มเติมมีไว้สำหรับการชำระค่าสินค้าและบริการผ่านทางอินเทอร์เน็ตเท่านั้น

คุณต้องมีบัตรธนาคารกี่ใบ?

แน่นอนว่าการใช้บัตรธนาคารหลายประเภทไม่สะดวกอย่างยิ่ง ถ้ามีการ์ดใบเดียวคงจะดี และมีรหัส PIN ที่ต้องจำน้อยลง และคุณจะไม่สับสนว่าจะต้องชำระเงินที่ไหน จำนวนเงินเท่าไร และเมื่อใด และค่าบริการแม้จะดูเล็กน้อย แต่ก็เพิ่มขึ้นเล็กน้อยจาก 5 ใบในหนึ่งปี และหากเชื่อมต่อด้วย ธนาคารมือถือ, การ์ดเสมือนเพิ่มเติม แค่เสีย. แต่จนถึงขณะนี้ยังไม่มีบัตรธนาคารประเภทสากล

ในการรับเงินเดือนจะใช้บัตรประเภทหนึ่งสำหรับ เงินฝาก- ประเภทอื่นๆ หากต้องการใช้กองทุนเครดิต คุณต้องมีบัตรเครดิต หากต้องการเดินทางไปต่างประเทศและชำระค่าสินค้าในร้านค้าออนไลน์ต่างประเทศ คุณต้องมีบัตรประเภทพิเศษ ฯลฯ

ความสนใจ!

บัตรธนาคารแต่ละประเภทมีลักษณะและข้อดีของตัวเองและคุณต้องเลือกมันขึ้นอยู่กับวัตถุประสงค์และความสามารถของบัตร เงื่อนไขเฉพาะใช้.

ใครๆ ก็คิดได้ว่าในไม่ช้านี้ คุณจะไม่ต้องพกบัตรธนาคารทั้งสำรับติดตัวไปด้วย ซึ่งด้วยความช่วยเหลือของ เทคโนโลยีที่ทันสมัยไพ่ทุกประเภทจะรวมกันเป็นไพ่ใบเดียว

ที่มา: http://site/www.finuse.ru/vidy-bankovskih-kart.html

มีบัตรธนาคารประเภทใดบ้าง?

บัตรธนาคารที่เชื่อมโยงกับ บัญชีส่วนตัวของธนาคารบางแห่งใช้ในการชำระเงิน และสามารถทำได้ผ่านทางอินเทอร์เน็ตด้วยซ้ำ ปัจจุบันธนาคารเกือบทุกแห่งออกบัตรธนาคารหลายประเภท

การ์ดทำจากพลาสติกตามมาตรฐานที่กำหนด - 85.6 × 53.98 มม. และมาพร้อมกับสื่อแม่เหล็ก ใน เมื่อเร็วๆ นี้ชิปการ์ดกำลังเริ่มนำมาใช้ ที่ด้านหน้าของบัตร (สามารถมีรูปภาพก็ได้) จะมีการระบุชื่อเจ้าของ หมายเลขบัตร โลโก้ระบบการชำระเงิน และวันหมดอายุ

บัตรธนาคารมีทั้งในประเทศและต่างประเทศซึ่งแบ่งออกเป็น:

- การชำระบัญชี (หรือเดบิต)

- จ่ายล่วงหน้า

- เครดิต

- การ์ดเสมือนจริง

บัตรชำระเงิน

เมื่อใช้บัตรชำระเงิน ผู้ถือสามารถทำธุรกรรมภายในขอบเขตที่กำหนดโดยสถาบันเครดิตผู้ออกบัตร วงเงินใช้จ่ายในการคำนวณทั้งหมดคือจำนวนเงิน เงินตั้งอยู่ในบัญชีธนาคารของลูกค้าหรือขนาดของสินเชื่อที่ให้ไว้

เนื่องจากไม่จำเป็นต้องตรวจสอบตัวตนของเจ้าของอย่างละเอียดและศึกษาประวัติเครดิตของเขา ทำให้กระบวนการออกบัตรง่ายขึ้นและลดต้นทุนในการให้บริการ ธนาคารบางแห่งคิดดอกเบี้ยจากยอดบัตร

บัตรเครดิต

ด้วยความช่วยเหลือของบัตรเครดิต ผู้ถือสามารถทำธุรกรรมภายในขอบเขตที่สถาบันบัตรเครดิตผู้ออกกำหนดสำหรับลูกค้าตามเงื่อนไข สัญญาเงินกู้. ธนาคารกำหนดวงเงินตามความสามารถในการละลายของลูกค้า

ดอกเบี้ยอาจสะสมจากเงินทุนที่เหลืออยู่ในบัญชี ซึ่งโดยปกติจะมีลำดับความสำคัญต่ำกว่าค่าธรรมเนียมเบิกเงินเกินบัญชี

บัตรเติมเงิน

บัตรเติมเงินมีจุดประสงค์เพื่อดำเนินธุรกรรมการชำระเงินในนามของสถาบันสินเชื่อผู้ออกบัตร โดยมีการยืนยันสิทธิเรียกร้องของผู้ถือบัตรเติมเงินต่อสถาบันสินเชื่อผู้ออกบัตร ทั้งในการชำระค่าสินค้า (ตลอดจนงาน บริการ หรือผลการดำเนินงานของ กิจกรรมทางปัญญา) และสำหรับการออกเงินสด

บัตรภายในธนาคาร

บัตรภายในธนาคารสามารถใช้ได้เฉพาะที่เครื่องเงินสดของธนาคารผู้ออก ตู้เอทีเอ็ม และที่ร้านค้าปลีกซึ่งเป็นที่ตั้งของเครื่องของธนาคารเท่านั้น ด้วยบัตรใบนี้คุณสามารถจัดการบัญชีของคุณผ่านทางอินเทอร์เน็ต ตัวอย่างทั่วไปของบัตรภายในธนาคารคือการ์ดไมโครโปรเซสเซอร์จาก Sberbank (Sbercard)

บัตรนานาชาติ

บัตรระหว่างประเทศใช้ในระบบการชำระเงินระหว่างประเทศ ซึ่งรวมถึง:

- Visa (ได้แก่ Visa Platinum, Visa Electron, Visa Classic และ Visa Gold)

- Mastercard (ได้แก่ Mastercard Platinum, Mastercard Mass, Mastercard Gold, Cirrus และ Maestro)

ตามกฎแล้วบัตร Electron และ Maestro นั้นเป็นบัตรเดบิตซึ่งไม่สามารถใช้ทำธุรกรรมทางอินเทอร์เน็ตได้ซึ่งจะเพิ่มความปลอดภัยเมื่อใช้งาน นี่คือบัตรประเภทที่ถูกที่สุดในการให้บริการและออก

คำเตือน!

บัตรที่ได้รับความนิยมมากที่สุดในโลก - Mastercard Mass และ Visa Classic - อาจเป็นได้ทั้งบัตรเดบิตหรือเครดิต และด้วยความช่วยเหลือเหล่านี้ คุณสามารถชำระเงินทางอิเล็กทรอนิกส์ผ่านทางอินเทอร์เน็ตได้

การ์ดที่มีชื่อเสียงที่สุดคือซีรีส์ Gold/Platinum ซึ่งจะช่วยให้คุณเน้นย้ำถึงความแข็งแกร่งของเจ้าของได้

การ์ดเสมือน

ธนาคารหลายแห่งออกบัตรเสมือนที่มีรูปลักษณ์ไม่แตกต่างจากบัตรทั่วไปและเป็นบัตรเดบิตโดยเฉพาะ ด้วยความช่วยเหลือคุณสามารถคำนวณได้ทางอินเทอร์เน็ตเท่านั้น

เจ้าของบัตรเสมือนไม่สามารถรับเงินสดจากเครื่องปลายทางหรือตู้ ATM ได้ ข้อยกเว้นคือการปิดบัตรที่ธนาคารเอง ในกรณีนี้ เจ้าของจะได้รับเงินคงเหลือจากบัญชีลบด้วยค่าคอมมิชชันสำหรับการปิดบัญชี

ที่มา: http://site/my-koshel.ru/content/53-kakie-byvayut-bankovskie-karty

ประเภทของบัตรพลาสติก

การใช้บัตรพลาสติกมีความเกี่ยวข้องมากขึ้นในปัจจุบัน ในเรื่องนี้หลายคนมีคำถาม: มีบัตรธนาคารประเภทใดบ้าง, วิธีใช้งาน, การใช้บัตรพลาสติกมีข้อดีอะไรบ้าง

บัตรพลาสติกเป็นเครื่องมือการชำระเงินที่ไม่ใช่เงินสดที่ช่วยให้คุณสามารถซื้อสินค้า ถอนเงินสดที่สาขาของธนาคารและตู้เอทีเอ็ม และแทนที่การใช้เงินกระดาษได้อย่างสมบูรณ์ สัญญาณ

ข้อได้เปรียบหลักของการใช้บัตรพลาสติกคือความปลอดภัย ข้อเท็จจริงนี้เกิดจากการที่หากจำเป็น คุณไม่จำเป็นต้องพกเงินจำนวนมากติดตัวไปด้วยเมื่อมีความเป็นไปได้สูงที่จะถูกขโมยหรือสูญหาย

ธนาคารยังให้ข้อมูลล่าสุดเกี่ยวกับสถานะของบัญชีด้วย คุณสามารถรับรายงานธุรกรรมทางการเงินล่าสุดได้ตลอดเวลา นอกจากนี้ ธนาคารส่วนใหญ่ยังให้บริการ “ธนาคารบนมือถือ” โดยการเชื่อมโยงของคุณ โทรศัพท์มือถือไปยังบัญชีบัตรเครดิตของคุณ คุณจะสามารถรับรายงานสถานะบัญชีของคุณได้รวดเร็วยิ่งขึ้น

นอกจากนี้ “ธนาคารบนมือถือ” ยังช่วยให้คุณสามารถบล็อกบัญชีบัตรเครดิตได้ ซึ่งมีประโยชน์ในกรณีที่บัตรพลาสติกสูญหาย

ผู้ถือบัตรพลาสติกส่วนใหญ่อาจได้รับส่วนลดสำหรับสินค้าและบริการบางอย่างหรือโอกาสในการสะสมคะแนนโบนัส

ดังที่ได้กล่าวไปแล้ว บัตรพลาสติกมีหลายประเภท:

- เครดิต

- เดบิต

บัตรเครดิตเป็นบัตรที่สามารถใช้เพื่อดำเนินการที่เรียกว่าเงินเบิกเกินบัญชีเช่น เข้าสู่แดนลบ ในบางแง่ก็เป็นเช่นนั้น สินเชื่อธนาคารแต่กับตัวบุคคล อัตราดอกเบี้ยและวงเงินสินเชื่อที่ธนาคารกำหนดให้คุณเป็นรายบุคคล โดยขึ้นอยู่กับระดับรายได้และประวัติเครดิตของคุณ

คำแนะนำ!

การมีบัตรเครดิตอยู่ในมือคุณสามารถซื้อสินค้าและบริการด้วยเครดิตได้ แต่อย่าลืมว่าจะต้องคืนเงินเหล่านี้และจะดีกว่าถ้าคุณชำระหนี้ที่เกิดขึ้นในช่วงระยะเวลาผ่อนผันเมื่อดอกเบี้ย เงินกู้มีน้อยหรือไม่มีเลย

หลังจากพ้นระยะเวลาผ่อนผันแล้ว จะมีการคิดดอกเบี้ยตามอัตราที่ธนาคารผู้ออกบัตรเครดิตกำหนด บัตรธนาคารประเภทที่พบบ่อยที่สุดคือบัตรเดบิต พวกเขาไม่อนุญาตให้คุณใช้จ่ายเงินเกินกว่าที่คุณมีในบัญชีบัตรของคุณและช่วยควบคุมเงินทุนของคุณอย่างเข้มงวด

บัตรเดบิตไม่อนุญาตให้คุณใช้จ่ายเงินเกินกว่าที่คุณมี ดังนั้น ลูกค้าที่เพิ่งเริ่มใช้บัตรเครดิตจะออกบัตรดังกล่าว เนื่องจากก่อนที่จะเชื่อใจลูกค้าด้วยกองทุนเครดิต เขาจะต้องได้รับการตรวจสอบก่อน

บัตรธนาคารประเภทยอดนิยม: Visa และ MasterCard

บัตรพลาสติกมีหลายประเภทที่ผลิตโดยบริษัทต่างๆ ที่มีชื่อเสียงที่สุดคือ Visa และ MasterCard

วีซ่าจัดให้มี:

- Visa Electron เป็นบัตรที่ใช้บ่อยที่สุดในสหพันธรัฐรัสเซีย โดยส่วนใหญ่จะออกให้กับลูกค้าที่เพิ่งเริ่มใช้ระบบบัตรหรือลูกค้าที่ไม่มีประวัติเครดิต แต่มีข้อจำกัดหลายประการในการใช้งาน ตัวอย่างเช่น ร้านค้าออนไลน์บางแห่งไม่ยอมรับบัตรพลาสติกประเภทนี้

- วีซ่าคลาสสิก – ประเภทนี้รับบัตรทุกที่ที่มีโลโก้ Visa

- Visa Gold เหมือนกับ Visa Classic แต่มีคุณสมบัติเพิ่มเติม

- Visa Platinum มีความสามารถมากกว่า Visa Gold

- Visa Infinite เป็นที่หนึ่งในบรรดาบัตร Visa

- Visa Virtual – ใช้บนอินเทอร์เน็ตเท่านั้น

มาสเตอร์การ์ดมอบ:

- Mastercard Electronic นั้นคล้ายคลึงกับบัตร Visa Electron ตรงที่เสนอให้กับผู้ใช้ที่ไม่มีประวัติเครดิต

- MasterCard Standard - ให้คุณถอนเงินจากตู้ ATM ได้ตลอดเวลา

- MasterCard Gold – มีกำลังซื้อสูง

- MasterCard Platinum – มีข้อดีทั้งหมดของบัตร Standard และ Gold

- MasterCard World Signia ไม่มีขีดจำกัดที่กำหนดไว้ล่วงหน้า

เป็นที่น่าสังเกตว่าประเภทบัตร Gold, Platinum, Infinite มี ขีด จำกัด ขนาดใหญ่การใช้เงินทุน ตัวอย่างเช่น ธนาคารส่วนใหญ่กำหนดวงเงินถอนเงินสดไว้ที่ 100,000 รูเบิลต่อวันสำหรับบัตร Visa Classic

คำเตือน!

หากคุณต้องการใช้เงินจำนวนมากในระหว่างวัน บัตรประเภทนี้ก็ไม่เหมาะกับคุณ อย่างไรก็ตาม ควรพิจารณาว่าธนาคารจะเรียกเก็บเงินจำนวนเพิ่มขึ้นสำหรับบัตรบริการที่มีวงเงินสูง

บัตรธนาคารแต่ละประเภทมีความน่าสนใจในแบบของตัวเอง ตัวเลือกใดขึ้นอยู่กับคุณ บนเว็บไซต์ของเราคุณสามารถส่งคำขอบัตรเครดิตได้

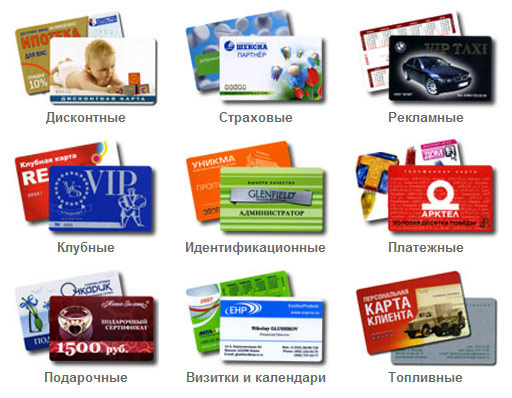

พลาสติก, การธนาคาร, การชำระเงิน, คลับ, ส่วนลด, บัตรประจำตัว, ลายนูน, ไม่นูน, เครดิต, เดบิต, ATM, แม่เหล็ก, สมาร์ท, บุคคล, องค์กร, ครอบครัว, VISA, MasterCard, American Express, Diner Club, มาตรฐาน, ทอง, อิเล็กทรอนิกส์ - เหล่านี้และคุณสามารถค้นหาคำอื่น ๆ อีกมากมายร่วมกับคำว่าแผนที่และการ์ด มาลองทำความเข้าใจกับการ์ดและการ์ดประเภทต่างๆ ทั้งหมดนี้กันดีกว่า

|

|

|

|

|

|

บัตรพลาสติกลดราคา |

บัตรพลาสติกของสโมสร |

บัตรพลาสติกประกันภัย |

|

|

|

|

|

|

|

มอบบัตรพลาสติกเป็นของขวัญ |

บัตรพลาสติกของธนาคาร |

บัตรประจำตัวประชาชนพลาสติก |

บัตรพลาสติกสำหรับครอบครัว |

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpg)

.jpg)

ดังนั้นบัตรทุกประเภทจึงหมายถึงบัตรพลาสติก พวกมันทำจากพลาสติกชนิดพิเศษ และการ์ดเหล่านี้ส่วนใหญ่ก็มี ขนาดมาตรฐาน: 2.125" x 3.375" (ประมาณ 53.9 x 85.6 มม.) และหนา 0.039 (~0.76 มม.)

บัตรพลาสติกสามารถจำแนกได้ตามพารามิเตอร์หลายประการ หนึ่งในพารามิเตอร์หลักคือ วัตถุประสงค์พิเศษการ์ด บัตรพลาสติกสามารถแบ่งออกเป็นบัตรธนาคาร (บางครั้งเรียกว่าบัตรชำระเงิน) บัตรประจำตัวประชาชน บัตรคลับ และบัตรส่วนลด

ประเภทของบัตรพลาสติก

บัตรธนาคาร

บัตรธนาคารได้รับการออกแบบมาเพื่อการชำระเงินที่ไม่ใช่เงินสดสำหรับสินค้าและบริการโดยผู้ถือบัตร เช่นเดียวกับให้เขารับเงินสดจากบัญชีธนาคารของเขาที่ตู้ ATM พิเศษเกือบทุกที่ในโลก การ์ดประเภทนี้เป็นที่สนใจมากที่สุด เนื่องจากการ์ดเหล่านี้ส่วนใหญ่จะใช้สำหรับการซื้อทางอินเทอร์เน็ตและในการซื้อขายออฟไลน์

โดยปกติข้อมูลต่อไปนี้จะอยู่ในบัตรพลาสติกของธนาคาร:

ด้านหน้าบัตรมีชื่อเจ้าของ หมายเลขบัตร วันหมดอายุบัตร โลโก้ธนาคารผู้ออกบัตร โลโก้ระบบการชำระเงิน ในการ์ดบางใบ มีการใช้ฮาโลแกรมเป็นวิธีหนึ่งในการป้องกันการปลอมแปลง

ที่ด้านหลังของบัตรมีช่องสำหรับลายเซ็นของผู้ถือบัตร แถบแม่เหล็ก บางครั้งรูปถ่ายของเจ้าของและโลโก้ของเครือข่าย ATM ที่สามารถถอนบัตรออกได้

หมายเลขบัตรประกอบด้วย 16 หลัก หกหลักแรกเป็นรหัสของธนาคารผู้ออก เก้าถัดไปคือ หมายเลขธนาคารบัตร (หมายเลขบัญชีบัตร); ตัวเลขสุดท้ายคือตัวเลขควบคุม

ตามลักษณะการใช้งาน บัตรธนาคารแบ่งออกเป็น เครดิตและเดบิต.

บัตรเครดิตอนุญาตให้เจ้าของได้รับเครดิตจำนวนหนึ่งเมื่อชำระค่าสินค้าหรือบริการซึ่งมีราคาสูงกว่ายอดคงเหลือในบัญชีธนาคารที่เชื่อมโยงกับบัตร (บัญชีบัตร) เงินกู้ที่ออกจะต้องชำระคืนภายในระยะเวลาที่กำหนด การชำระคืนเงินกู้อาจเกิดขึ้นได้จากเงินประกันซึ่งลูกค้าทำเมื่อเปิดบัญชีบัตรกับธนาคาร หรือโดยการฝากเข้าบัญชีด้วยเงินที่เจ้าของบัตรฝากเป็นเงินสดหรือผ่านทาง การโอนเงิน. ดังนั้นบัตรเครดิตจึงเป็นบัตรที่ช่วยให้เจ้าของสามารถเลื่อนการชำระเงินโดยการขอสินเชื่อจากธนาคารเมื่อทำการซื้อใด ๆ

บัตรเดบิต(สำหรับพารามิเตอร์ภายนอก โปรดดูบัตรส่วนลด) มีไว้สำหรับการชำระเงินค่าสินค้า งาน และบริการทันที โดยการหักเงินโดยตรงจากบัญชีกระแสรายวันของผู้ถือบัตรไปยังบัญชีของเจ้าหนี้ภายในจำนวนเงินที่มีอยู่ ในกรณีนี้ หากมีเงินทุนไม่เพียงพอ ธนาคารจะไม่ชำระเงิน เนื่องจากขีดจำกัดที่ป้อนเมื่อเปิดบัญชีไม่สามารถลดลงได้ และธนาคารไม่มีภาระผูกพันใดๆ ที่จะให้กู้ยืมแก่ลูกค้า

ทั้งบัตรเครดิตและบัตรเดบิตสามารถเป็นแบบบุคคลหรือแบบองค์กรได้ บัตรส่วนบุคคล (บัตรลูกค้า) มีไว้สำหรับบุคคลเท่านั้น บัตรองค์กรมีไว้สำหรับบริษัท (องค์กร) เท่านั้น บัตรองค์กรเชื่อมโยงกับบัญชีบริษัทและสามารถออกให้กับพนักงานบริษัทเท่านั้น บริษัทสามารถจำกัดบัตรดังกล่าวได้ จากนั้นผู้ถือบัตรจะได้รับการจำกัดการใช้เงินจากบัญชีบริษัท หากไม่ได้กำหนดวงเงิน ผู้ถือบัตรสามารถจำหน่ายจำนวนเงินทั้งหมดในบัญชีบริษัท (เชื่อมโยงกับบัตรใบนี้)

ภายในกรอบการแบ่งประเภทของบัตรเป็นรายบุคคลและองค์กร เราสามารถแยกแยะได้ แยกสายพันธุ์การ์ดครอบครัว พวกเขาจะออกเป็นบัตรส่วนบุคคลให้กับบุคคลเท่านั้น แต่ยังเป็นบัตรองค์กรแต่ละใบที่สามารถออกให้กับสมาชิกในครอบครัวแต่ละคนของเจ้าของบัญชีบัตรได้ ในเวลาเดียวกันมักจะมีการจำกัดการใช้เงินทุนสำหรับบัตรเครดิตของสมาชิกในครอบครัว

บัตรธนาคารสามารถแบ่งตามระบบการชำระเงินหรือสมาคมบัตร (Card Associations) ที่ให้บริการบัตรได้ บัตรที่พบบ่อยที่สุดในโลกคือระบบที่ใหญ่ที่สุดดังต่อไปนี้: VISA, EuroCard/MasterCard และ American Express (AMEX) บัตรใบเดียวสามารถรองรับและให้บริการได้ด้วยระบบการชำระเงินเพียงระบบเดียว

โปรดทราบว่าระบบการชำระเงินบางระบบสามารถออกบัตรได้เฉพาะบางประเภทเท่านั้น ตัวอย่างเช่น American Express และ ไดเนอร์สคลับออกบัตรเครดิตเท่านั้น ในขณะที่ระบบอื่นๆ ที่ไม่ค่อยมีใครรู้จัก (โดยเฉพาะระบบที่ดำเนินการภายในประเทศเดียว) จะไม่เสี่ยงในการจัดการกับบัตรเครดิตและออกเฉพาะบัตรเดบิตเท่านั้น ผู้นำระดับโลกด้านการออก VISA และ EuroCard/MasterCard และรองรับทั้งบัตรเครดิตและเดบิต

คุณสมบัติของบัตรเครดิต ระบบที่แตกต่างกันเหมือนกับการแบ่งพวกมันออกเป็นชั้นเรียน

VISA มีสองคลาสหลัก - Classic และ Gold MasterCard - Standard และ Gold, American Express - Mass และ Gold ทางเลือก บัตรเครดิตของประเภทหนึ่งหรืออีกประเภทหนึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อจำนวนเงินประกันที่ได้รับเมื่อได้รับบัตร มิฉะนั้น ความแตกต่างระหว่างชั้นเรียนส่วนใหญ่จะขึ้นอยู่กับเรื่องของศักดิ์ศรี นอกจากคลาสหลักแล้ว ยังสามารถออกการ์ดระดับแพลตตินัม เงิน พื้นฐานและคลาสอื่นๆ อีกจำนวนหนึ่งได้อีกด้วย มีการจัดสรรการ์ดประเภทพิเศษ บัตรองค์กร. นอกจากนี้ ล่าสุด บัตรดังกล่าวได้เริ่มแบ่งออกเป็น นามบัตร (บัตรสำหรับธุรกิจขนาดเล็ก) และ บัตรองค์กร โดยตรง.

ภายในแต่ละคลาสเหล่านี้ การ์ดสามารถแบ่งออกเป็นคลาสย่อยได้อีกจำนวนหนึ่ง รายละเอียดเพิ่มเติมเกี่ยวกับแผนกนี้และความแตกต่างระหว่างประเภทหนึ่งหรือประเภทอื่นหรือประเภทย่อยของบัตรสามารถอ่านได้โดยตรงบนเว็บไซต์ของบริษัทที่ออกบัตร

บัตรอีกประเภทหนึ่งที่ออกภายในระบบการชำระเงินคือ บัตรอิเล็กทรอนิกส์. บัตรดังกล่าวมีอยู่ในระบบการชำระเงินหลายระบบ ตัวอย่างเช่นใน VISA นี่คือ VISA Electron ใน MasterCard - Maestro ตามที่ระบุไว้แล้ว การ์ดดังกล่าวไม่มีลายนูนและมีไว้สำหรับการใช้งานทางอิเล็กทรอนิกส์เท่านั้น ด้วยบัตรนี้คุณสามารถรับเงินสดจากตู้เอทีเอ็มและคุณสามารถชำระค่าสินค้าและบริการได้ที่ร้านค้าปลีกที่มีอุปกรณ์พิเศษเท่านั้น ขั้วต่ออิเล็กทรอนิกส์. มีบัตรอิเล็กทรอนิกส์ที่มีไว้เพื่อรับเงินสดจากตู้ ATM เท่านั้น เช่น บัตร Cirrus ในระบบ MasterCard

โดยสรุป เรามาดูกันว่าบัตร ATM หมายถึงอะไร ATM ย่อมาจากภาษาอังกฤษ Automatic Teller Machine (บางครั้งเรียกว่า Automatic Banking Machine (ABM) หรือ Payment Banking Machine (PBM)) ซึ่งก็คือ ATM บัตรธนาคารทั้งหมดที่มีข้อยกเว้นที่หายากสามารถเรียกได้ว่าเป็นบัตร ATM เนื่องจากบัตรเหล่านี้ให้บริการโดยตู้ ATM และคุณสามารถใช้เพื่อรับเงินสดได้

บัตรพลาสติกประกันภัย

บัตรประกัน - บัตรพลาสติกนี้เป็นทางเลือกแทนกระดาษ นโยบายการประกันภัย. เพื่อวัตถุประสงค์เหล่านี้ จะใช้การ์ดที่มีบาร์โค้ดหรือไมโครวงจร (ชิป) บัตรประกันอาจมี ข้อมูลต่างๆ: เลขที่กรมธรรม์ โปรแกรมประกันภัย ระยะเวลาประกันภัย ข้อมูลส่วนบุคคลของเจ้าของ แผนที่อาจมีข้อมูลที่จำเป็นเกี่ยวกับกิจกรรมต่างๆ เหตุการณ์ผู้ประกันตน. นอกจากนี้ บัตรพลาสติกดังกล่าวอาจมีคุณสมบัติเป็นบัตรส่วนลดได้เช่นกัน เช่น ให้โอกาสในการรับส่วนลดในเครือข่ายของบริษัทที่ถูกควบคุม

พลาสติก บัตรประกันเป็นผู้ดูแลข้อมูลเกี่ยวกับเจ้าของกรมธรรม์ประกันภัยที่ทันสมัยและทนทานมากขึ้น

บัตรประกันยังแบ่งประเภทตามระดับการให้บริการได้อีกด้วย

บัตรโฆษณา

บัตรพลาสติกประเภทนี้ใช้เพื่อการโฆษณา บัตรพลาสติกโฆษณาทำหน้าที่เป็นหน้าตาของบริษัท นามบัตรส่วนตัวและปฏิทินที่มีตราสินค้าที่ทำจากพลาสติกดูมีราคาแพงและสมบูรณ์กว่าบนกระดาษมากและสามารถใช้เป็นทั้งโฆษณาและเป็นของที่ระลึกที่น่าพึงพอใจ บัตรพลาสติกดังกล่าวสามารถใช้เพื่อการโฆษณาในท้องถิ่นได้ เช่น ในงานนิทรรศการ การ์ดโฆษณากำลังมีการโฆษณาสินค้าและบริการที่มีประสิทธิภาพมากขึ้นเรื่อยๆ

บัตรคลับ

บัตรคลับโดยพื้นฐานแล้วเป็นบัตรพลาสติกธรรมดา แต่มีจุดเน้นเฉพาะ

บัตรคลับ - ชื่อนี้บ่งบอกความเป็นตัวมันเอง และเป็นเอกสารรับรองการเป็นสมาชิกของบุคคลในคลับใดๆ ที่รวมผู้สนใจเข้าด้วยกัน บัตรคลับสามารถให้สิทธิประโยชน์และสิทธิพิเศษต่างๆแก่บุคคลได้ ในคลับอันทรงเกียรติบางแห่ง บัตรคลับให้สิทธิ์ในการไม่มีข้อจำกัด และ เข้าฟรีและแม้กระทั่งอาหารกลางวันฟรี นี่เป็นเหมือนกฎของคาสิโน จึงดึงดูดลูกค้าที่ร่ำรวย โดยปกติ บัตรคลับถูกแบ่งตามชั้นเรียนและกำหนดสถานะของลูกค้า บัตรคลับวีไอพีเป็นที่นิยมอย่างมาก ดังนั้นข้อมูลเกี่ยวกับสถานะจึงมักถูกซ่อนไว้เพื่อไม่ให้สมาชิกคลับคนอื่นขุ่นเคือง และบางครั้งในทางกลับกัน เพื่อให้ลูกค้าทุกคนพยายามอย่างเต็มที่ นิกายอันทรงเกียรติ

ยิ่งสโมสรมีชื่อเสียงมากเท่าไร บัตรสโมสรก็จะยิ่งมีราคาแพงมากขึ้นเท่านั้น การ์ดควรดูหรูหรา สวยงาม และบางครั้งก็ป้องกันการปลอมแปลง และโดดเด่นจากบัตรพลาสติกอื่นๆ นั่นคือเหตุผลที่การออกแบบ คลับการ์ดควรมีประสิทธิภาพในระดับสูง

โดยปกติแล้ว บัตรคลับจะมีข้อมูลบางอย่าง (เปิดหรือซ่อน) เกี่ยวกับเจ้าของ บัตรดังกล่าวอาจเป็นบัตรผ่าน บัตรประจำตัว บัตรส่วนลดฯลฯ บ่อยครั้งที่คลับการ์ดจะต้องมีการปรับแต่งส่วนบุคคลอย่างน้อยหนึ่งประเภท ซึ่งอาจเป็น: การพิมพ์ลายนูนด้วยการระบายสี แถบแม่เหล็ก การเข้ารหัสแถบแม่เหล็ก การพิมพ์ข้อมูลแบบกำหนดเอง แถบลายเซ็น การปั๊มฟอยล์ การระเหิด

การ์ดไมโครโปรเซสเซอร์

พวกเขาเปิดโอกาสใหม่โดยพื้นฐาน เนื่องจากมีตรรกะภายในของตัวเองและเป็นไมโครคอมพิวเตอร์จริงๆ

ระบบปฏิบัติการพิเศษถูกสร้างไว้ในการ์ด ซึ่งให้บริการการทำงานและคุณลักษณะด้านความปลอดภัยที่หลากหลาย

ระบบปฏิบัติการของการ์ดรองรับระบบไฟล์ที่ให้การควบคุมการเข้าถึงข้อมูล สำหรับข้อมูลที่จัดเก็บไว้ในบันทึกใดๆ (ไฟล์ กลุ่มของไฟล์ ไดเร็กทอรี) คุณสามารถตั้งค่าโหมดการเข้าถึงต่อไปนี้ได้:

อ่าน/เขียนเสมอ โหมดนี้อนุญาตให้อ่าน/เขียนข้อมูลโดยไม่ต้องรู้รหัสลับพิเศษ

อ่านได้ แต่ต้องมีสิทธิ์การเขียนพิเศษ โหมดนี้อนุญาตให้อ่านข้อมูลได้ฟรี แต่อนุญาตให้เขียนหลังจากแสดงรหัสลับพิเศษเท่านั้น

สิทธิ์การอ่าน/เขียนพิเศษ โหมดนี้อนุญาตให้เข้าถึงการอ่านหรือเขียนหลังจากแสดงรหัสลับพิเศษ และรหัสสำหรับการอ่านและการเขียนอาจแตกต่างกัน

ไม่สามารถใช้ได้ โหมดนี้ไม่อนุญาตให้อ่านหรือเขียนข้อมูล ข้อมูลนี้มีให้เฉพาะโปรแกรมการ์ดภายในเท่านั้น โดยทั่วไปโหมดนี้จะถูกตั้งค่าสำหรับบันทึกที่มีคีย์การเข้ารหัส

ตามกฎแล้ว การ์ดดังกล่าวมีเครื่องมือเข้ารหัสในตัวที่ให้การเข้ารหัสข้อมูลและสร้างลายเซ็น "ดิจิทัล" โดยปกติแล้ว การ์ดจะใช้อัลกอริธึมการเข้ารหัสเพื่อวัตถุประสงค์เหล่านี้ นอกจากนี้การ์ดยังมีเครื่องมือสำหรับดูแลรักษาระบบกุญแจอีกด้วย

การ์ดมีช่วงคำสั่งบริการที่แตกต่างกัน สำหรับวัตถุประสงค์ด้านการธนาคาร สิ่งที่น่าสนใจที่สุดคือวิธีการชำระเงินทางอิเล็กทรอนิกส์

วิธีพิเศษ ได้แก่ ความสามารถในการบล็อกงานด้วยการ์ด การบล็อกมีสองประเภท: เมื่อนำเสนอสิ่งที่ไม่ถูกต้อง รหัสการขนส่งและในกรณีที่มีการเข้าถึงโดยไม่ได้รับอนุญาต

สาระสำคัญของการปิดกั้นการขนส่งคือการเข้าถึงการ์ดไม่สามารถทำได้โดยไม่ต้องแสดงรหัส "การขนส่ง" พิเศษ กลไกนี้มีความจำเป็นเพื่อป้องกันการใช้บัตรอย่างผิดกฎหมายเนื่องจากการโจรกรรมในระหว่างการถ่ายโอนบัตรจากผู้ผลิตไปยังผู้บริโภค สามารถเปิดใช้งานการ์ดได้เมื่อมีการแสดงรหัส "การขนส่ง" ที่ถูกต้องเท่านั้น

สาระสำคัญของการบล็อกในกรณีที่มีการเข้าถึงโดยไม่ได้รับอนุญาตคือหากเมื่อเข้าถึงข้อมูลรหัสการเข้าถึงถูกแสดงอย่างไม่ถูกต้องหลายครั้งการ์ดก็จะไม่ทำงานเลย ยิ่งไปกว่านั้น ขึ้นอยู่กับโหมดการตั้งค่า การ์ดสามารถเปิดใช้งานในภายหลังเมื่อมีการแสดงรหัสพิเศษหรือไม่ก็ได้ ในกรณีหลังนี้บัตรจะไม่เหมาะสมสำหรับการใช้งานต่อไป

บัตรพลาสติกที่มีไมโครชิปมีระดับการป้องกันการฉ้อโกงและการปลอมแปลงที่สูงกว่า

แม้จะมีข้อได้เปรียบที่ชัดเจน แต่จนถึงขณะนี้สมาร์ทการ์ดยังมีการใช้งานที่จำกัด เนื่องจากการ์ดดังกล่าวมีราคาแพงกว่าการ์ดที่มีแถบแม่เหล็กเป็นลำดับ เฉพาะใน ปีที่ผ่านมาเมื่อได้รับความเสียหายจากการฉ้อโกงด้วย การ์ดแม่เหล็กในระบบการชำระเงินระหว่างประเทศมีราคาสูงอย่างน่าตกใจและยังคงเติบโตอย่างต่อเนื่อง ธนาคารจึงตัดสินใจค่อยๆ เปลี่ยนไปใช้สมาร์ทการ์ด

สมาร์ทการ์ด

พิจารณาประเภทของสมาร์ทการ์ด ผู้เชี่ยวชาญแบ่งสมาร์ทการ์ดออกเป็นสองประเภท ขึ้นอยู่กับโครงสร้างภายในและฟังก์ชันที่ทำ: การ์ดหน่วยความจำและการ์ดไมโครโปรเซสเซอร์

สมาร์ทการ์ด

นี่คือการ์ดพลาสติกที่มีไมโครโปรเซสเซอร์อยู่ภายในซึ่งช่วยให้คุณสามารถดำเนินการกับข้อมูลที่เก็บไว้ในการ์ดได้ การ์ดเหล่านี้มีระบบปฏิบัติการของตัวเองซึ่งมีชุดฟังก์ชันการจัดการหน่วยความจำ บริการและอุปกรณ์ความปลอดภัย มีแนวโน้มอย่างมากในการพัฒนาสมาร์ทการ์ดในชีวิตประจำวัน ระบบควบคุมการเข้าออก ระบบกันขโมย ระบบอัตโนมัติของกระบวนการต่างๆ และโลจิสติกส์ สมาร์ทการ์ดพลาสติกแบบไร้สัมผัสอัจฉริยะ ได้แก่ กระเป๋าเงินอิเล็กทรอนิกส์ การติดตามเวลาในที่ทำงาน และอื่นๆ อีกมากมาย สมาร์ทการ์ดมีความเหนือกว่าการ์ดแม่เหล็กทั่วไปอย่างมากในด้านการทำงาน ข้อมูล และความปลอดภัยของข้อมูล สมาร์ทการ์ดทำงานแบบเรียลไทม์ การทำธุรกรรมโดยใช้สมาร์ทการ์ดต้องการให้เจ้าของป้อนรหัส PIN ส่วนตัวเท่านั้น รหัสผ่านนี้เขียนอยู่บนการ์ด ซึ่งหมายความว่าไม่จำเป็นต้องเข้าถึงศูนย์อนุญาต

ซุปเปอร์สมาร์ทการ์ด ตัวอย่างคือบัตรอเนกประสงค์ของโตชิบาที่ใช้ ระบบวีซ่า. นอกเหนือจากคุณสมบัติทั้งหมดของการ์ดไมโครโปรเซสเซอร์ทั่วไป การ์ดใบนี้ยังมีจอแสดงผลขนาดเล็กและแป้นพิมพ์เสริมสำหรับการป้อนข้อมูล การ์ดใบนี้รวมบัตรเครดิต บัตรเดบิต และบัตรเติมเงิน และยังทำหน้าที่ของนาฬิกา ปฏิทิน เครื่องคิดเลข การแปลงสกุลเงินและสามารถให้บริการโน้ตบุ๊กได้ ฯลฯ เนื่องจากบัตรซุปเปอร์สมาร์ทการ์ดมีราคาสูงในปัจจุบันจึงไม่ค่อยมีการใช้กันอย่างแพร่หลาย แต่การใช้งานมีแนวโน้มเพิ่มขึ้น

ในปี 1981 J. Drexler ได้คิดค้นการ์ดออปติคอล การ์ดหน่วยความจำแบบออปติคอลมีความจุมากกว่าการ์ดหน่วยความจำ แต่สามารถเขียนข้อมูลได้เพียงครั้งเดียวเท่านั้น การ์ดดังกล่าวใช้เทคโนโลยี WORM (เขียนครั้งเดียว - อ่านหลายครั้ง) การบันทึกและอ่านข้อมูลจากการ์ดดังกล่าวดำเนินการโดยอุปกรณ์พิเศษโดยใช้เลเซอร์ (จึงเป็นชื่ออื่น - การ์ดเลเซอร์) เทคโนโลยีที่ใช้ในการ์ดมีความคล้ายคลึงกับเทคโนโลยีที่ใช้ในดิสก์เลเซอร์ ข้อได้เปรียบหลักของการ์ดดังกล่าวคือความสามารถในการจัดเก็บข้อมูลจำนวนมาก บัตรดังกล่าวเข้า เทคโนโลยีการธนาคารยังไม่แพร่หลายเนื่องจากราคาทั้งตัวการ์ดและอุปกรณ์การอ่านมีราคาสูง

การ์ดหน่วยความจำ

การ์ดที่มีหน่วยความจำที่ไม่มีการป้องกันไม่มีข้อจำกัดในการอ่านหรือเขียนข้อมูล บางครั้งเรียกว่าการ์ดหน่วยความจำเต็ม/พร้อมใช้งาน คุณสามารถจัดโครงสร้างการ์ดในระดับลอจิคัลได้ตามใจชอบ โดยถือว่าหน่วยความจำเป็นชุดไบต์ที่สามารถคัดลอกไปยัง RAM หรืออัปเดตด้วยคำสั่งพิเศษได้

การใช้บัตรที่มีหน่วยความจำที่ไม่มีการป้องกันเป็นบัตรชำระเงินถือเป็นอันตรายอย่างยิ่ง การซื้อการ์ดดังกล่าวอย่างถูกกฎหมายก็เพียงพอแล้ว คัดลอกหน่วยความจำลงในดิสก์ จากนั้นหลังจากการซื้อแต่ละครั้งให้กู้คืนหน่วยความจำโดยการคัดลอกสถานะเริ่มต้นของข้อมูลจากดิสก์ เช่น การเข้ารหัสข้อมูลในหน่วยความจำของการ์ดไม่ได้ป้องกัน การฉ้อโกงประเภทนี้ การปฏิบัติแสดงให้เห็นว่าในรัสเซียมีคนจำนวนมากที่สามารถประกอบอาชีพดังกล่าวได้

การ์ดหน่วยความจำที่ปลอดภัยใช้กลไกพิเศษเพื่อให้สามารถอ่าน/เขียนหรือลบข้อมูลได้ ในการดำเนินการเหล่านี้ คุณต้องแสดงรหัสลับพิเศษบนการ์ด (และบางครั้งก็มากกว่าหนึ่ง) การนำเสนอรหัสหมายถึงการสร้างความสัมพันธ์กับเธอและการโอนรหัส "ภายใน" การ์ด ตัวโค้ดจะเปรียบเทียบโค้ดกับคีย์การป้องกันข้อมูลแบบอ่าน/เขียน (ลบ) และ "รายงาน" สิ่งนี้ไปยังเครื่องอ่าน/เขียนสมาร์ทการ์ด ไม่สามารถอ่านคีย์ความปลอดภัยที่จัดเก็บไว้ในหน่วยความจำของการ์ดหรือคัดลอกหน่วยความจำของการ์ดได้ ในเวลาเดียวกัน เมื่อทราบรหัสลับแล้ว คุณสามารถอ่านหรือเขียนข้อมูลที่จัดระเบียบในลักษณะที่สมเหตุสมผลที่สุดสำหรับระบบการชำระเงินได้ ดังนั้นการ์ดหน่วยความจำที่ปลอดภัยจึงเหมาะสำหรับแอปพลิเคชันการชำระเงินแบบสากล ได้รับการปกป้องอย่างดีและมีราคาไม่แพงอีกด้วย ดังนั้นราคาของการ์ด CPM896 จะต้องไม่เกิน 4 ดอลลาร์สำหรับการหมุนเวียนมากกว่า 5,000 สำเนา

โดยทั่วไปแล้ว การ์ดหน่วยความจำแบบปลอดภัยจะมีพื้นที่สำหรับบันทึกข้อมูลการระบุตัวตน ข้อมูลนี้ไม่สามารถเปลี่ยนแปลงได้ในภายหลัง ซึ่งเป็นสิ่งสำคัญมากเพื่อให้แน่ใจว่าบัตรไม่สามารถปลอมแปลงได้ เพื่อจุดประสงค์นี้ ข้อมูลประจำตัวบนการ์ดจะถูก "เบิร์น"

ก็จำเป็นเช่นกัน บัตรชำระเงินมีพื้นที่คุ้มครองอย่างน้อยสองแห่ง มีการตั้งข้อสังเกตแล้วว่าเทคโนโลยีการชำระเงินที่ไม่ใช่เงินสดโดยใช้บัตรมักจะเกี่ยวข้องกับองค์กรอิสระทางกฎหมายสามแห่ง ได้แก่ ลูกค้า ธนาคาร และร้านค้า ธนาคารฝากเงินเข้าบัตร (เครดิตเข้า) ร้านค้าถอนเงินจากบัตร (เดบิต) และธุรกรรมทั้งหมดนี้จะต้องดำเนินการโดยได้รับอนุมัติจากลูกค้า ดังนั้น การเข้าถึงข้อมูลบนการ์ดและการดำเนินการบนการ์ดจึงต้องมีความแตกต่างกัน ซึ่งทำได้โดยการแบ่งหน่วยความจำของการ์ดออกเป็นสองส่วนซึ่งมีการป้องกันด้วยคีย์ที่แตกต่างกัน ได้แก่ เดบิตและเครดิต ผู้เข้าร่วมปฏิบัติการแต่ละคนจะมีรหัสลับของตนเอง

การแสดงรหัส PIN ที่ถูกต้องทำให้สามารถเข้าถึงบัตรได้ (โดยการอ่านข้อมูล) แต่ไม่ควรเปลี่ยนแปลงข้อมูลที่เจ้าหนี้บัตร (ธนาคาร) หรือลูกหนี้ (ร้านค้า) ถืออยู่ มีเพียงธนาคารเท่านั้นที่มีกุญแจในการบันทึกข้อมูลในเขตเครดิตของบัตร กุญแจสำคัญในการบันทึกข้อมูลในพื้นที่เดบิตอยู่ที่ร้านค้า เฉพาะเมื่อมีการนำเสนอสองคีย์ในคราวเดียวเท่านั้น (รหัส PIN ของลูกค้าและรหัสธนาคารเมื่อให้ยืม, รหัส PIN ของลูกค้าและรหัสร้านค้าเมื่อทำการเดบิต) คุณสามารถดำเนินการธุรกรรมทางการเงินที่เกี่ยวข้องได้ - ฝากเงินหรือตัดยอดการซื้อจาก การ์ด.

หากใช้บัตรพลาสติกที่มีพื้นที่หน่วยความจำที่ได้รับการป้องกันเป็นบัตรชำระเงิน นั่นหมายความว่าธนาคารและร้านค้าจะทำงานในพื้นที่เดียวกัน โดยใช้กุญแจป้องกันเดียวกัน หากธนาคารในฐานะผู้ออกบัตรสามารถหักเงินได้ (เช่น ที่ตู้เอทีเอ็ม) ร้านค้าไม่มีสิทธิ์ในการเครดิตบัตร อย่างไรก็ตาม เขาได้รับโอกาสนี้เนื่องจากจำเป็นต้องหักบัตรเมื่อทำการซื้อ เขาจึงรู้กุญแจสำคัญในการลบโซนที่ได้รับการป้องกัน ความจริงที่ว่าทั้งเจ้าหนี้ของบัตรและลูกหนี้ (โดยปกติจะเป็นบุคคลที่แตกต่างกัน) ใช้รหัสเดียวกันถือเป็นการละเมิดหลักการพื้นฐานของความปลอดภัยของข้อมูลหลายประการ (โดยเฉพาะหลักการของการแยกอำนาจและอำนาจขั้นต่ำ) ไม่ช้าก็เร็วจะนำไปสู่การฉ้อโกง วิธีการเข้ารหัสในการปกป้องข้อมูลไม่ได้ช่วยสถานการณ์เช่นกัน

ในบรรดาการ์ดที่รู้จักซึ่งมีหน่วยความจำที่ได้รับการป้องกัน มีเพียงการ์ด CPM896 ที่กล่าวถึงแล้วเท่านั้นที่มีพื้นที่หน่วยความจำที่ได้รับการป้องกันสองส่วน และตรงตามข้อกำหนดสำหรับการจำกัดการเข้าถึงข้อมูล ทั้งจากธนาคารและจากร้านค้า

บัตรขูด

บัตรขูด บัตรชำระเงิน และบัตรเติมเงิน

บัตรชำระเงินคือบัตรพลาสติกที่บริษัทต่างๆ ใช้เพื่อชำระเงินในเครือข่ายการค้าหรือบริการของบริษัท บัตรดังกล่าวใช้ในโทรศัพท์สาธารณะ ปั๊มน้ำมัน ฯลฯ หากเป็นไปได้ที่จะจัดระเบียบการเข้าถึงบัญชีธนาคารของลูกค้า ในบรรดาบัตรชำระเงินมักพบ "บัตรชิป" การ์ดดังกล่าวใช้ไมโครชิปที่ฝังอยู่ในการ์ดพลาสติก ซึ่งสามารถบรรจุข้อมูลจำนวนมาก อ่านและประมวลผลผ่านอินเทอร์เฟซคอมพิวเตอร์ มิฉะนั้น บัตรพลาสติกดังกล่าวจะเรียกว่า “ไมโครโปรเซสเซอร์” หรือ “สมาร์ทการ์ด”

บัตรขูดเรียกว่าบัตรเติมเงิน นี่คือบัตรพลาสติกซึ่งมีลักษณะเฉพาะคือการมีข้อมูลลับบางอย่างความรู้ที่ให้การเข้าถึงบริการใด ๆ (รหัสผ่านเข้าสู่ระบบสำหรับผู้ให้บริการอินเทอร์เน็ต รหัส PIN สำหรับเติมเงินเข้าบัญชีโทรศัพท์มือถือ ฯลฯ ) ข้อมูลถูกปกคลุมไปด้วยแผงรอยขีดข่วนแบบพิเศษที่สามารถลบได้และข้อเท็จจริงของการถอดแผงออกจะเผยให้เห็นข้อมูลสำหรับการเปิดใช้งานบริการ วิธีการติดแผงกันรอยบนการ์ดจะแตกต่างกัน วิธีที่พบบ่อยที่สุดคือการพิมพ์ลายนูน การพิมพ์ซิลค์สกรีน หรือเครื่องพิมพ์ระเหิด

บทความเกี่ยวกับธนาคารและกิจกรรมการธนาคาร

บัตรพลาสติกเป็นเครื่องมือการชำระเงินที่ผู้ถือสามารถชำระค่าสินค้า งาน และบริการ หรือรับเงินสดได้โดยไม่ต้องใช้เงินสด

ในคำจำกัดความนี้ ผมอยากจะกล่าวถึงประเด็นหลักสามประการ

ประการแรก บัตรพลาสติกเป็นเพียงช่องทางในการเข้าถึงเงินในบัญชีของผู้ถือ ซึ่งเขาดำเนินการข้างต้น (ยกเว้นบัตรเงินอิเล็กทรอนิกส์) ประกอบด้วยข้อมูลบางอย่าง เช่นเดียวกับรหัสส่วนบุคคล (รหัส PIN) ที่ผู้ถือสามารถเข้าถึงเงินในบัญชีของเขาได้

ประการที่สอง บัตรพลาสติกเป็นวิธีการชำระเงิน ไม่ใช่วิธีการชำระเงิน กล่าวอีกนัยหนึ่ง บัตรไม่ได้แทนที่เงิน (การชำระเงินตามกฎหมาย) และไม่ได้แทนที่หรือทำซ้ำการทำงานของเงินเป็นวิธีการชำระเงิน มันเป็นเพียงเครื่องมือที่ใช้เงินทำหน้าที่นี้เท่านั้น

ประการที่สาม บัตรนี้ไม่ใช่ตัวแทนเงิน ตามที่ระบุไว้ข้างต้น บัตรประกอบด้วยข้อมูลบางอย่างเกี่ยวกับบัญชีเท่านั้น ไม่ใช่เงินทุน ในตัวมันเองมันไม่มีคุณค่า (ยกเว้นต้นทุนของพลาสติก)

สเปกตรัมทั้งหมด บัตรพลาสติกสามารถแบ่งออกได้เป็นประเภทตามเกณฑ์ที่เลือก แต่ฉันอยากจะเน้นประเด็นหลัก:

1. ขึ้นอยู่กับการดำเนินการที่ดำเนินการระหว่างการออกและการหมุนเวียน บัตรพลาสติกจะถูกแบ่งออกเป็น การธนาคารและ ไม่ใช่ธนาคาร(การค้า).

บัตรธนาคารสันนิษฐานว่าเมื่อมีการออกและในระหว่างกระบวนการหมุนเวียน การดำเนินการของธนาคารจะดำเนินการ: การเปิดบัญชี บริการการชำระเงินและเงินสดสำหรับผู้เข้าร่วมการชำระเงิน การแลกเปลี่ยนสกุลเงิน และการดำเนินการอื่น ๆ

ไม่ใช่ธนาคาร (การค้าขาย)เป็นบัตรที่ออกเพื่อหมุนเวียน นิติบุคคลสำหรับการชำระค่าสินค้า (งานบริการ) ที่เป็นทรัพย์สินของตน ในเบลารุส ได้แก่ บัตร Beltelecom บัตรรถไฟใต้ดิน และบัตรอินเทอร์เน็ต

2. มีกลไกการชำระเงินที่หลากหลายสำหรับการทำธุรกรรมโดยใช้บัตร อย่างไรก็ตาม โดยทั่วไปแล้ว การ์ดมีสองประเภทหลัก - เดบิตและ เครดิต

โดยใช้ เดบิตบัตร ลูกค้าจะต้องตรวจสอบให้แน่ใจว่ามีเงินทุนในบัญชี ซึ่งขนาดจะเป็นตัวกำหนดขีดจำกัดของเงินทุนสำหรับการชำระเงิน เมื่อทำธุรกรรมโดยใช้บัตร จำนวนเงินในบัญชีก็ลดลงเช่นกัน หากใช้เงินทั้งหมดในบัญชีหมดแล้ว ลูกค้าจะต้องเติมเงินในบัญชีเพื่อกลับมาดำเนินการต่อไป ในบางกรณี อนุญาตให้เกินขีดจำกัดของเงินทุนสำหรับการทำธุรกรรมตามจำนวนที่กำหนด ซึ่งจะต้องชำระคืนภายในระยะเวลาหนึ่ง (เรียกว่าบัตรเดบิต-เครดิต หรือบัตรที่มีวงเงินเบิกเกินบัญชี)

โดยใช้ เครดิตผู้ถือบัตรไม่ฝากเงินเข้าบัญชีล่วงหน้า การชำระหนี้สำหรับการดำเนินงานของผู้ถือจะดำเนินการโดยใช้เงินกู้ที่ธนาคารมอบให้เขา ในกรณีนี้ วงเงินที่มีอยู่สำหรับการชำระหนี้จะสัมพันธ์กับจำนวนเงินกู้ที่ให้ไว้ ภายในระยะเวลาหนึ่งผู้ถือจะต้องชำระหนี้ที่เกิดขึ้นให้กับธนาคารหลังจากนั้นจึงต่ออายุเงินกู้

3. ขึ้นอยู่กับว่าใครเป็นเจ้าของบัญชีก็มี ขององค์กรและ ส่วนตัวการ์ด

เจ้าของบัญชี ขององค์กรบัตรเป็นนิติบุคคล บัตรดังกล่าวออกให้กับพนักงานของนิติบุคคลเพื่อชำระค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมทางธุรกิจและการเดินทางเพื่อธุรกิจ

เจ้าของบัญชี บัตรส่วนบุคคลเป็น บุคคล. นอกจากบัตรส่วนบุคคลแล้ว บัตรยังสามารถออกให้กับสมาชิกในครอบครัวของเจ้าของบัญชีได้ (เรียกว่าบัตรครอบครัว)

4. การจำแนกประเภทของบัตรพลาสติกอีกประเภทหนึ่งเกี่ยวข้องกับคุณสมบัติทางเทคโนโลยี

บัตรประจำตัวพลาสติกบัตรพลาสติกที่ง่ายที่สุดมักประกอบด้วยชื่อของผู้ผลิตและโลโก้ของเขาตลอดจนชื่อของเจ้าของและของเขา รหัสประจำตัว. ข้อมูลนี้จะถูกพิมพ์หรือยกขึ้นที่ด้านหน้าของการ์ด ด้านหลังของบัตรอาจมีช่องว่างสำหรับลายเซ็นของเจ้าของ บัตรพลาสติกดังกล่าวมักจะใช้เพื่อระบุตัวสมาชิกคลับ ผู้โดยสารทางอากาศปกติ และอื่นๆ

การ์ดแม่เหล็กมีลักษณะเหมือนกับบัตรพลาสติกทั่วไป ยกเว้นว่าจะมีแถบแม่เหล็กที่ด้านหลังของบัตร แถบแม่เหล็กสามารถจัดเก็บข้อมูลได้ประมาณ 100 ไบต์ ซึ่งเครื่องอ่านพิเศษจะอ่านได้ ข้อมูลบนแถบแม่เหล็กตรงกับข้อมูลด้านหน้าบัตร ได้แก่ ชื่อผู้ถือบัตร หมายเลขบัญชี และวันหมดอายุของบัตร

บัตรแม่เหล็กมักใช้เป็นบัตรเครดิต (เช่น VISA, MasterCard, EuroCard, Amerikan Expres ฯลฯ) บัตรเดบิตธนาคาร บัตร ATM และบัตรเครดิตทางโทรศัพท์

การ์ดหน่วยความจำดูเหมือนของทั่วไปยกเว้นว่ามีชิปในตัว ชิปการ์ดยังมีอุปกรณ์จัดเก็บข้อมูลอีกด้วย เครื่องอ่านการ์ดรองรับความสามารถอันชาญฉลาดทั้งหมดของการ์ด (อุปกรณ์ที่สามารถอ่านและเขียนลงในหน่วยความจำของการ์ดได้) แม้ว่าการ์ดหน่วยความจำจะได้รับการปกป้องที่ดีกว่าการ์ดแม่เหล็ก แต่ระดับการป้องกันไม่สูงมาก ดังนั้นจึงใช้ในระบบแอปพลิเคชันที่ไม่ต้องการความปลอดภัยของข้อมูลในระดับที่มีนัยสำคัญ เช่น สำหรับการชำระค่าโทรศัพท์

การ์ดหน่วยความจำแบบออปติคอลมีความจุมากกว่าการ์ดหน่วยความจำ แต่สามารถเขียนข้อมูลได้เพียงครั้งเดียวเท่านั้น การ์ดดังกล่าวใช้เทคโนโลยีเวิร์ม (เขียนครั้งเดียว - อ่านหลายครั้ง) โดยทั่วไปการ์ดเหล่านี้ใช้ในแอปพลิเคชันที่ต้องการจัดเก็บข้อมูลจำนวนมากที่ไม่สามารถเปลี่ยนแปลงได้ เช่น เวชระเบียน

สมาร์ทการ์ดภายนอก สมาร์ทการ์ดจะคล้ายกับการ์ดหน่วยความจำ แต่ชิปสมาร์ทการ์ดประกอบด้วย "ตรรกะ" (ไมโครโปรเซสเซอร์) ซึ่งทำให้การ์ดเหล่านี้มีความชาญฉลาด หรือ "ฉลาด" ในภาษาอังกฤษ จริงๆ แล้ว สมาร์ทการ์ดคือคอมพิวเตอร์ขนาดเล็กที่สามารถคำนวณได้เหมือนกับคอมพิวเตอร์ส่วนบุคคล สมาร์ทการ์ดบางประเภทยังมีแถบแม่เหล็กด้วย ทำให้สามารถใช้งานร่วมกับระบบที่ใช้บัตรแม่เหล็กได้

สมาร์ทการ์ดมีราคาสูงกว่า แต่มีข้อดีพื้นฐานหลายประการ:

รับประกันว่าบัตรจะได้รับการปกป้องจากการปลอมแปลง และจากการสูญเสียทางการเงินของเจ้าของบัตรและธนาคาร

ข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับสถานะบัญชีของผู้ถือบัตรจะถูกบันทึกไว้ ซึ่งหมายความว่าเมื่อทำการซื้อโดยใช้บัตร ไม่จำเป็นต้องติดต่อธนาคารเพื่อยืนยันยอดเงินในบัญชี

เมื่อให้บริการโดยใช้บัตร เจ้าของไม่จำเป็นต้องแสดงบัตรประจำตัว

ตามกฎแล้ว การเข้าถึงข้อมูลบัญชีเป็นสิ่งจำเป็นไม่เกินเดือนละครั้ง

นอกเหนือจากการใช้บัตรเป็นวิธีการชำระเงินแล้ว การรักษาความปลอดภัยที่เป็นเอกลักษณ์และโอกาสในการเพิ่มโอกาสยังทำให้สามารถให้บริการได้ ช่วงของบริการรวมถึงการเข้าถึงบัญชีจากระยะไกล การรับใบแจ้งยอด การทำธุรกรรมทางการเงินด้วยลายเซ็นอิเล็กทรอนิกส์ และอื่นๆ

5. คุณสามารถเลือกได้ ทั้งนี้ขึ้นอยู่กับข้อมูลที่บันทึกไว้ในสื่อบันทึกข้อมูล ประเภทต่อไปนี้การ์ด

บัตรที่มีข้อมูลที่อนุญาตให้ผู้ออกระบุผู้ถือได้. ข้อมูลข้างต้นมักประกอบด้วยหมายเลขบัตร ชื่อเจ้าของ วันหมดอายุของบัตร และข้อมูลรหัส PIN ในบางกรณีอาจมีการบันทึกข้อมูลเพิ่มเติม การ์ดประเภทนี้รวมถึงการ์ดที่มีแถบแม่เหล็ก

บัตรที่มีการบัญชีธุรกรรมเต็มรูปแบบการ์ดเหล่านี้มีข้อมูลที่ช่วยให้คุณระบุทั้งผู้ถือและจำนวนเงินที่มีสำหรับเขาเมื่อทำธุรกรรม บัตรที่มีการบัญชีธุรกรรมเต็มรูปแบบช่วยให้ผู้ถือสามารถทำธุรกรรมได้โดยไม่ต้องติดต่อศูนย์ประมวลผลโดยตรงในเวลาที่ดำเนินการ แต่จำเป็นต้องมีวิธีการประมวลผลข้อมูลทางอิเล็กทรอนิกส์ (เทอร์มินัลการชำระเงิน ATM)

หลังจากทำธุรกรรมผ่านเครื่องชำระเงินเรียบร้อยแล้ว ผู้ออกจะติดตามแต่ละธุรกรรมที่ทำโดยผู้ถือบัตร และเก็บบันทึกความเคลื่อนไหวของเงินทุนไว้ในบัญชีอย่างครบถ้วน ตามกฎแล้ว สิ่งเหล่านี้คือสมาร์ทการ์ดหรือชิปการ์ด

บัตรเงินอิเล็กทรอนิกส์เงินอิเล็กทรอนิกส์เป็นภาระผูกพันของผู้ออกต่อผู้ถือในรูปแบบทางการเงิน ซึ่งจัดเก็บไว้ในอุปกรณ์ทางเทคนิคทางอิเล็กทรอนิกส์

6. จากมุมมองของกลไกการระงับข้อพิพาทก็มีอยู่ ทวิภาคีและ พหุภาคีระบบ

การ์ดสองหน้าเกิดขึ้นจากข้อตกลงทวิภาคีระหว่างผู้เข้าร่วมการชำระเงิน โดยผู้ถือบัตรสามารถใช้ซื้อสินค้าในเครือข่ายปิดที่ควบคุมโดยผู้ออกบัตร

ตรงกันข้ามกับสิ่งนี้ ระบบพหุภาคีซึ่งเป็นหัวหน้าสมาคมระดับชาติ บัตรธนาคารเช่นเดียวกับบริษัทที่ออกบัตรการท่องเที่ยวและความบันเทิง เปิดโอกาสให้ผู้ถือบัตรซื้อสินค้าด้วยเครดิตจากร้านค้าและองค์กรบริการต่างๆ ที่รับรู้ว่าบัตรเหล่านี้เป็นวิธีการชำระเงิน

บัตรจากระบบเหล่านี้ยังช่วยให้คุณรับการเบิกเงินสดล่วงหน้า ใช้เครื่องถอนเงินสดจากบัญชีธนาคาร เป็นต้น

ระบบการชำระเงินที่ใช้บัตรพลาสติกสามารถใช้ได้สองโหมด: ออนไลน์ และ ออฟไลน์ และในโหมดเหล่านี้ทั้งการ์ดที่มีแถบแม่เหล็กและสมาร์ทการ์ดจะทำหน้าที่

ออฟไลน์ - โหมดการทำงานที่เครื่องชำระเงินและตู้เอทีเอ็มไม่ได้โต้ตอบกับแหล่งที่มาของคอมพิวเตอร์กลางของระบบ ณ เวลาที่ทำธุรกรรม ในโหมดนี้ การอนุญาตจะดำเนินการโดยการติดตั้งภายในเทอร์มินัลหรืออุปกรณ์ที่รองรับ

ข้อมูลผู้ถือบัตรถูกเข้าถึงในสภาพแวดล้อมที่ไม่ใช่โลกแห่งความเป็นจริง (นั่นคือ ข้อมูลปัจจุบันจะไม่ถูกดูในขณะที่กำลังทำธุรกรรม)

ออนไลน์ - โหมดการทำงานที่เครื่องชำระเงินและตู้เอทีเอ็มโต้ตอบกับระบบคอมพิวเตอร์ส่วนกลาง และสามารถเข้าถึงฐานข้อมูลเพื่ออนุญาต สอบถาม หรือเปลี่ยนแปลงข้อมูลผู้ถือบัตร ข้อมูลปัจจุบันเกี่ยวกับผู้ถือบัตรจะเข้าถึงได้ในระหว่างการทำธุรกรรมแต่ละครั้ง

นอกจากนี้ยังมีสิ่งที่เรียกว่าบัตรขูด บัตรขูด- บัตรพลาสติกที่มีบริเวณเคลือบสารเคลือบกันซึม (Scratch stripe) โดยมีรหัส PIN (หมายเลขประจำตัวส่วนบุคคล) พร้อมชุดตัวเลขเฉพาะสำหรับบัตรแต่ละใบ และจะต้องลบออกจึงจะเปิดใช้งานบัตรได้ การ์ดที่มีแถบรอยขีดข่วนส่วนใหญ่เป็นการ์ดอินเทอร์เน็ต การ์ดโทรศัพท์ และการ์ดโบนัส (เกม) เป็นต้น

การใช้บัตรในระบบมีความแตกต่างกันตาม เทคโนโลยีกระดาษหรือใน ระบบอิเล็กทรอนิกส์. ในระบบ "กระดาษ" ผู้ถือจะลงลายมือชื่อในบัญชีซื้อขายหรือเอกสารอื่น ๆ ที่ผู้ค้าจัดทำขึ้น ซึ่งเป็นการยืนยันการอนุญาตให้หักเงินจากบัญชีของเขาที่ธนาคาร จากนั้นบัญชีผู้ค้าจะถูกส่งต่อไปยังผู้ออกบัตรเพื่อเป็นพื้นฐานในการชำระในจำนวนที่เหมาะสมให้กับร้านค้าและหักบัญชีของผู้ถือบัตร

ในระบบอิเล็กทรอนิกส์ ผู้ถือบัตรจะสื่อสารกับผู้ออกบัตรโดยตรงผ่านเครื่องปลายทาง แทนที่จะลงนามในบัญชี เขาป้อนชุดตัวเลขลับโดยใช้แป้นพิมพ์ ซึ่งหากป้อนอย่างถูกต้อง จะอนุมัติการหักบัญชีธนาคารของเขา

มาดูบัตรพลาสติกประเภทอื่นๆ กันดีกว่า

บัตรท่องเที่ยวและความบันเทิง- นี่คือบัตร "ชำระเงิน" ผลิตโดยบริษัทที่เชี่ยวชาญด้านการให้บริการในด้านนี้

บัตรชำระเงินส่วนตัวองค์กรการค้าและบริการ การใช้บัตรเหล่านี้จำกัดเฉพาะเครือข่ายปิดของสถานประกอบการค้าบางแห่ง บริษัทเป็นผู้จัดหาเงินกู้เอง และยังได้รับดอกเบี้ยจากเงินกู้อีกด้วย ตั้งแต่ทศวรรษที่ 70 พวกเขาก็แพร่หลาย บัตรส่วนตัวของธนาคารด้วยความช่วยเหลือซึ่งคุณสามารถซื้อสินค้าในร้านค้าบางแห่งได้พร้อมส่วนลด แต่การออกบัตรการออกเครดิตสำหรับการซื้อและการชำระหนี้สำหรับการชำระค่าการค้านั้นดำเนินการโดยฝ่ายธนาคารตามข้อตกลง บางครั้งบัตรประเภทนี้จะออกให้กับสมาชิกของกลุ่มวิชาชีพบางกลุ่มหรือบุคคลที่มีความเกี่ยวข้องด้วยผลประโยชน์ร่วมกัน พวกเขาเรียกว่าไพ่ "คลับ"

บัตรสำหรับการซื้อผ่านเครื่องปลายทางที่ร้านค้าปลีก (การ์ด POS) บัตรประเภทนี้ยังอยู่ในหมวดหมู่ของบัตรเดบิตด้วย เชื่อมโยงกับบัญชีกระแสรายวันหรือบัญชีออมทรัพย์ของผู้ถือบัตร และจะไม่ให้เครดิตโดยอัตโนมัติ บัตร POS ทำหน้าที่ของเช็คธนาคาร

ตรวจสอบบัตรรับประกันบัตรนี้ออกให้กับผู้ถือบัญชีกระแสรายวันที่ธนาคารเพื่อระบุลิ้นชักเช็คและรับประกันการชำระเงินของเช็ค บัตรจะขึ้นอยู่กับ วงเงินเครดิตซึ่งอนุญาตให้เจ้าของบัญชีใช้เครดิตเบิกเกินบัญชี (นั่นคือการเกิดขึ้นของยอดเดบิตเมื่อชำระเช็คสำหรับจำนวนเงินที่เกินยอดคงเหลือในบัญชีกระแสรายวันของลูกค้าธนาคาร) ในเวลาเดียวกันธนาคารรับประกันว่าร้านค้าจะได้รับเงินจากเช็คภายในวงเงินที่กำหนดในกรณีที่ไม่มีจำนวนเงินที่ต้องการในบัญชีของผู้ลิ้นชัก

ในเชิงเศรษฐกิจ ประเทศที่พัฒนาแล้วมีการหมุนเวียนบัตรชำระเงินมากกว่าหนึ่งพันล้านใบ ธุรกิจพลาสติกกำลังพัฒนาอย่างต่อเนื่อง รวมถึงการเปลี่ยนไปใช้บัตรในรูปแบบต่างๆ ในการให้เครดิตค่าใช้จ่ายของผู้บริโภค การใช้เครื่องมือการชำระเงินทางอิเล็กทรอนิกส์ ทั้งในแง่ของจำนวนธุรกรรมและปริมาณธุรกรรมได้เพิ่มขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา ทางเลือกในการชำระเงินที่เป็นนวัตกรรมจำนวนหนึ่งกำลังเกิดขึ้น เช่น การกันวงเงินบัตรล่วงหน้าแทนการชำระเงินล่วงหน้า การฝากเงินด้วยบัตรแทนการเข้าถึงบัญชีออนไลน์ บัตรชำระเงินที่ไม่ใช่ส่วนบุคคล การชำระเงินจากบัตรต่อบัตร และเครื่องมืออื่น ๆ ที่มุ่งเอาชนะอุปสรรคที่ใหญ่ การทดแทนเงินสดขนาด เป้าหมายหลักของอุตสาหกรรมการชำระเงินคือการสร้างสภาพแวดล้อมที่ผู้บริโภคไม่จำเป็นต้องพกเงินสด เงื่อนไขเหล่านี้รวมถึงการเติบโตของเครือข่ายการรับบัตร การขยายขีดความสามารถของผลิตภัณฑ์บัตร และการลดต้นทุนการทำธุรกรรม

ตามประสบการณ์ระหว่างประเทศแสดงให้เห็น การพัฒนาระบบการชำระเงินรายย่อยที่ไม่ใช่เงินสดถือเป็นหนึ่งในส่วนที่สำคัญที่สุดของธุรกิจธนาคารในขั้นตอนนี้ ก้าวสำคัญสู่การเปลี่ยนผ่านสู่ การชำระเงินที่ไม่ใช่เงินสดคือการสร้าง Single European Payments Area (SEPA)

สภาการชำระเงินแห่งยุโรปขอให้ธนาคารในยุโรปเร่งการเปลี่ยนไปใช้มาตรฐาน EMV สากล เนื่องจากเมื่อถึงเวลาเปลี่ยนเป็นพื้นที่การชำระเงินเดียว ร้านค้าใดๆ ในโซน SEPA จะต้องยอมรับและให้บริการบัตรของผู้ซื้อตาม มาตรฐานเดียว ธนาคารกลางยุโรปคาดว่าการสร้าง SEPA จะช่วยลดต้นทุนในการทำธุรกรรมผ่านบัตร ด้วยการประหยัดที่จะเป็นประโยชน์ต่อผู้ค้าปลีกและผู้ถือบัตรทั่วไป นอกจากนี้ ผลประโยชน์ทางเศรษฐกิจที่เป็นไปได้ (ประมาณร้อยละ 0.09 ของ GDP) สามารถทำได้โดยการต่อสู้กับเศรษฐกิจเงาที่เน้นเงินสดโดยการออกแบบ