การใช้ "การบัญชี 1C" กับระบบภาษีแบบง่าย การรายงานเมื่อใช้ระบบภาษีอากรแบบง่าย 1s 8.2

USN: การรับรู้รายได้และค่าใช้จ่าย (1C การบัญชี 8.3 รุ่น 3.0)

2016-12-08T11:39:01+00:00วันนี้เราจะวิเคราะห์หัวข้อที่ทำให้เกิดคำถามจำนวนมากที่สุดจากนักบัญชีมือใหม่ (และไม่ใช่แค่) - ขั้นตอนการรับรู้รายได้และค่าใช้จ่ายภายใต้ระบบภาษีอากรแบบง่าย (STS) ใน 1C: การบัญชี 8 ตระกูลโปรแกรม

ตัวอย่างจะได้รับการพิจารณาใน 1C: การบัญชี 8.3 (รุ่น 3.0) แต่ใน "สอง" ทุกอย่างทำงานในลักษณะเดียวกัน

การพูดนอกเรื่องสั้น ๆ ในทฤษฎี

เราสนใจที่จะกรอกหนังสือรายได้และค่าใช้จ่าย (KUDIR) ในหนังสือที่ยอดเยี่ยมนี้:

- คอลัมน์ที่ 4 คือคอลัมน์ "รายได้รวม"

- คอลัมน์ที่ 5 คือ "รายได้ที่รับ"

- คอลัมน์ที่ 6 คือคอลัมน์ "ค่าใช้จ่ายทั้งหมด"

- คอลัมน์ 7 คือ "ค่าใช้จ่ายที่ยอมรับ"

เราสนใจคอลัมน์ 5 และ 7 เป็นหลัก ซึ่งส่งผลต่อจำนวนภาษีเดียวที่เราจ่าย

มีสองโหมดหลักใน "แบบง่าย":

- รายได้ (คอลัมน์ 5)

- รายได้ (คอลัมน์ 5) ลบค่าใช้จ่าย (คอลัมน์ 7)

ในการคำนวณภาษีเดียวในกรณีแรก เราเพียงแค่คูณจำนวนรายได้ด้วย 6% และในกรณีที่สอง เราจะคูณส่วนต่างระหว่างรายได้และค่าใช้จ่ายด้วย 15%

ในระยะสั้นนั่นคือทั้งหมดที่

คำนวณรายได้และค่าใช้จ่ายอย่างถูกต้อง - นี่เป็นงานที่ยากที่สุด ขึ้นอยู่กับการมีอยู่ของสี่คอลัมน์ "รายได้รวม" และ "รายได้ที่ได้รับ" "ค่าใช้จ่ายทั้งหมด" และ "ค่าใช้จ่ายที่ได้รับ" ปรากฎว่าไม่สามารถนำรายได้และค่าใช้จ่ายทั้งหมดมาคำนวณภาษีได้

คุณต้องสามารถกำหนดช่วงเวลาของการรับรู้รายได้หรือค่าใช้จ่ายได้อย่างถูกต้อง ด้วยระบบภาษีแบบง่ายสำหรับสิ่งนี้ใน ไม่ล้มเหลวใช้แล้ว วิธีเงินสด.

ภายใต้วิธีเงินสด วันที่รับรายได้คือวันที่ได้รับเงินในบัญชีธนาคารหรือที่โต๊ะเงินสด และไม่สำคัญว่าจะเป็นการชำระเงินล่วงหน้าหรือการชำระเงิน เงินมา - รับรายได้แล้วจึงตกอยู่ในคอลัมน์ 4 และ 5 ทันที

อย่างที่คุณเห็น รายได้ทุกอย่างง่ายมาก การรับเงินใดๆ (ไปยังแคชเชียร์หรือบัญชีกระแสรายวัน) ถือเป็นรายได้ทั่วไปและที่รับรู้ ซึ่งจะต้องชำระภาษี

ด้วยค่าใช้จ่าย สิ่งต่าง ๆ จะซับซ้อนขึ้นเล็กน้อย

เพื่อการรับรู้ ค่าใช้จ่ายในการซื้อวัสดุ- จำเป็นต้องสะท้อนความเป็นจริงของการรับและการชำระเงิน

เพื่อการรับรู้ ค่าบริการที่มอบให้เรา- จำเป็นต้องสะท้อนความเป็นจริงของการจัดหาและการชำระเงินของพวกเขา

เพื่อการรับรู้ ค่าใช้จ่ายในการซื้อสินค้าสำหรับการขายต่อในภายหลัง - คุณต้องสะท้อนความเป็นจริงของการรับเงิน การชำระเงิน และการขาย

เพื่อการรับรู้ ค่าแรง- คุณต้องสะท้อนความเป็นจริงของเงินคงค้างและการชำระเงิน

เมื่อชำระเงินผ่าน รายงานค่าใช้จ่าย- นอกจากเงื่อนไขข้างต้นแล้ว ยังต้องสะท้อนความเป็นจริงของการออกเงินให้ผู้รับผิดชอบด้วย

อย่างที่คุณเห็น สำหรับสถานการณ์เหล่านี้ มีเงื่อนไขหลายประการสำหรับการรับรู้ค่าใช้จ่ายในคราวเดียว และสามารถปฏิบัติตามเงื่อนไขเหล่านี้ได้ในลำดับที่ต่างกัน ในกรณีนี้จะพิจารณาช่วงเวลาการรับรู้ค่าใช้จ่าย ตรงตามเงื่อนไขสุดท้าย.

เงินทดรองธนาคารจากผู้ซื้อ

ผู้ซื้อโอนเงินไปยังบัญชีปัจจุบันของเราเป็นเงินล่วงหน้า (ชำระล่วงหน้า) ตามสมมติฐานของเรา (วิธีเงินสด) จำนวนนี้จะเข้าสู่ "รายได้รวม" (คอลัมน์ 4) และ "รายได้ที่นำมาพิจารณา" ทันที (คอลัมน์ 5):

ใบเสร็จธนาคาร -> คอลัมน์ 4 + คอลัมน์ 5

เราออกสารสกัด (ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน) สำหรับ 2,000 rubles จากผู้ซื้อ LLC "Magic Doe":

เราดำเนินการและเปิดการผ่านรายการเอกสาร (ปุ่ม DtKt) เราเห็นว่าจำนวนเงินที่ชำระนั้นเกี่ยวข้องกับ 62.02 - ถูกต้องเพราะนี่เป็นเงินล่วงหน้า:

ไปที่แท็บที่สองทันที "หนังสือการบัญชีสำหรับรายได้และค่าใช้จ่าย" ที่นี่จะมีการผ่านรายการจำนวนเงินที่ชำระ (หรือไม่ผ่านรายการ) ตามคอลัมน์ KUDIR เราเห็นว่า 2,000 rubles ที่ได้รับนั้นตกลงไปในคอลัมน์ 4 และ 5:

การชำระเงินล่วงหน้าจากผู้ซื้อเมื่อชำระเงิน

ด้วยเครื่องบันทึกเงินสด ทุกอย่างเหมือนกับธนาคาร ผู้ซื้อจ่ายเงินให้กับแคชเชียร์เป็นเงินล่วงหน้า (ชำระล่วงหน้า) ตามสมมติฐานของเรา (วิธีเงินสด) จำนวนนี้จะตกลงไปในคอลัมน์ 4 และ 5: ทันที

ใบเสร็จรับเงินที่จุดชำระเงิน -> คอลัมน์ 4 + คอลัมน์ 5

เราทำออกมาแล้ว ใบสำคัญแสดงสิทธิเงินสด(ใบเสร็จรับเงิน) จากผู้ซื้อ "Svergunenko M.F." สำหรับจำนวน 3,000 รูเบิล:

เราโพสต์เอกสารและดำเนินการผ่านรายการ (ปุ่ม DtKt) เราเห็นว่าจำนวนเงินที่ชำระนั้นเกี่ยวข้องกับ 62.02 - ถูกต้องเพราะนี่เป็นเงินล่วงหน้า:

เราไปที่แท็บ "สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย" ทันทีและเห็นว่าจำนวนเงินทั้งหมดของเราอยู่ในคอลัมน์ 4 และ 5:

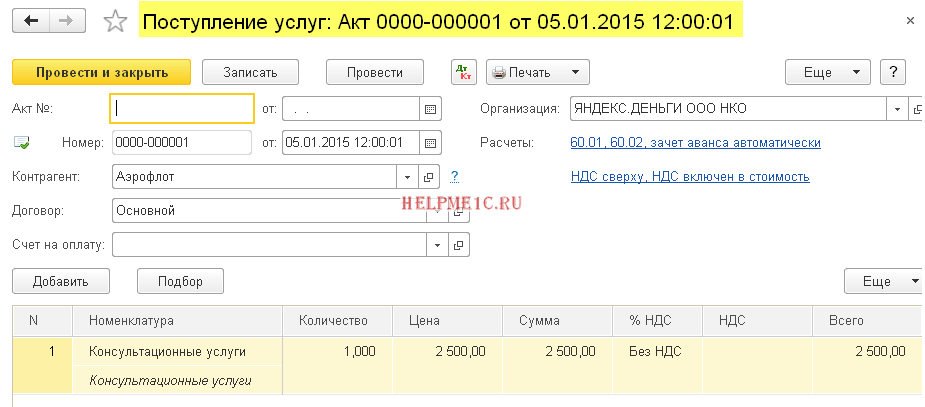

จ่ายผู้ให้บริการสำหรับบริการที่ให้

มาดูรายจ่ายกัน ทุกอย่างน่าสนใจยิ่งขึ้นที่นี่ แต่ไม่ใช่ในกรณีของการชำระค่าบริการให้กับเรา เพียงพอสำหรับเราที่จะเข้าสู่โปรแกรมเพื่อให้บริการและการชำระเงินจากนั้นการกระทำนั้น (ตามวิธีเงินสด) จะไม่ทำเครื่องหมายใด ๆ ในคอลัมน์ KUDIR แต่ใบแจ้งยอดธนาคารจะกระจายทันที จำนวนเงินที่ชำระในคอลัมน์ 6 และ 7:

พระราชบัญญัติการบริการ -> จะไม่ทำอะไรเลย

การชำระเงินผ่านธนาคาร -> คอลัมน์ 6 + คอลัมน์ 7

เราเข้าสู่โปรแกรมเพื่อให้บริการจากซัพพลายเออร์ "Aeroflot" ในจำนวน 2,500:

เราโพสต์เอกสารและดำเนินการผ่านรายการ (ปุ่ม DtKt) เราเห็นว่าค่าใช้จ่าย (บัญชี 26) มาจาก 60.01 - ถูกต้อง:

เราไม่เห็นบุ๊กมาร์ก "หนังสือรายได้และค่าใช้จ่าย" ซึ่งหมายความว่า 2500 ที่ระบุไม่อยู่ในคอลัมน์ KUDIR ใด ๆ ก้าวต่อไป.

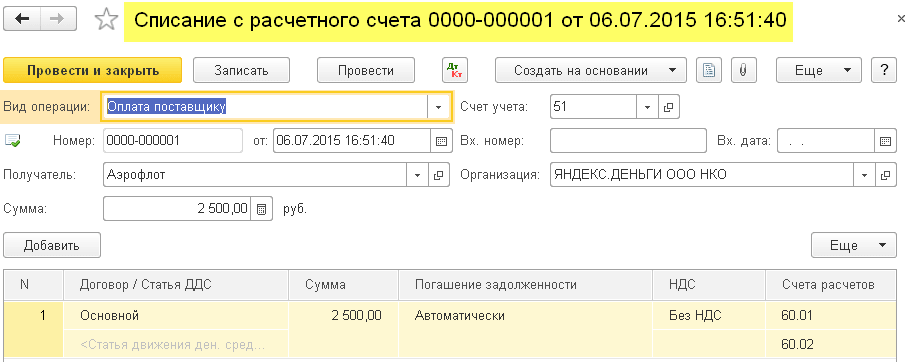

ในวันถัดไป เราส่งสารสกัดในการชำระค่าบริการให้กับเรา:

เราดำเนินการแยกและดูการโพสต์ เราเห็นว่าจำนวนเงินที่ชำระนั้นสัมพันธ์กับ 60.01:

เราไปที่แท็บ "สมุดรายรับและรายจ่าย" ทันทีและเห็นว่าเงินที่จ่ายไป 2500 ตกลงไปในคอลัมน์ 6 และ 7:

การชำระเงินล่วงหน้าให้กับซัพพลายเออร์สำหรับการให้บริการ

จะเกิดอะไรขึ้นหากเราชำระเงินล่วงหน้าให้กับซัพพลายเออร์สำหรับบริการที่ได้รับ (ชำระล่วงหน้า) แล้วพวกเขาก็ออกพระราชบัญญัติการให้บริการ แผนผังจะมีลักษณะดังนี้:

การชำระเงินผ่านธนาคาร -> กรอกข้อมูลในคอลัมน์ 6

ทำหน้าที่ในการให้บริการ -> กรอกในช่อง7

เราจะเพิ่มใบแจ้งยอดธนาคารในโปรแกรม (ชำระเงินล่วงหน้าให้กับซัพพลายเออร์) เป็นจำนวนเงิน 4500:

มาโพสต์เอกสารและเปิดการโพสต์ (ปุ่ม DtKt) เราเห็นว่าจำนวนเงินถึง 60.02 - ถูกต้องเพราะนี่เป็นเงินล่วงหน้า:

ไปที่แท็บ "สมุดรายรับและค่าใช้จ่าย" ทันทีและดูว่าจำนวนเงินล่วงหน้าลดลงเฉพาะในคอลัมน์ 6:

และมันก็ถูกต้อง ตามวิธีเงินสดในคอลัมน์ 7 (ยอมรับค่าใช้จ่าย) เราจะสามารถรับเงินจำนวนนี้ได้หลังจากยื่นพระราชบัญญัติบริการแล้วเท่านั้น มาทำกัน

เราจะเพิ่มข้อกำหนดในการให้บริการในโปรแกรมในวันถัดไป:

ผ่านเอกสารและดูการโพสต์:

ไปที่แท็บ "สมุดรายรับและรายจ่าย" ทันทีและดูว่าในที่สุดจำนวนเงินที่ชำระก็เข้าสู่คอลัมน์ที่เจ็ด:

จ่ายซัพพลายเออร์สำหรับวัสดุ

สิ่งสำคัญ!

ต่อไปเราจะเถียงกันแบบนี้ เรามีวิธีเงินสด อย่างแรกคือมีการรับวัสดุแล้วชำระเงินทางธนาคาร เห็นได้ชัดว่าเป็นการชำระเงินโดยธนาคาร (เนื่องจากได้รับใบเสร็จรับเงินแล้ว) ที่จะสร้างรายการในคอลัมน์ 6 และ 7 แผนผังจะเป็นดังนี้:

ใบเสร็จรับเงินวัสดุ -> จะไม่สร้างอะไรเลย

ค่าวัสดุธนาคาร -> กรอกคอลัมน์ 6 และคอลัมน์ 7

เราจะรวมการรับวัสดุไว้ในโปรแกรมจำนวน 1,000 รูเบิล:

เราเห็นว่าถัดจากการโพสต์แท็บ "สมุดรายรับและรายจ่าย" ไม่ปรากฏขึ้น ซึ่งหมายความว่าเอกสารการรับสินค้าในกรณีนี้ไม่ได้สร้างบันทึกสำหรับคอลัมน์ KUDIR ใดๆ

เราจะออกใบแจ้งยอดการชำระเงินค่าวัสดุในวันถัดไป:

มาโพสต์เอกสารและเปิดการโพสต์ (ปุ่ม DtKt):

ไปที่แท็บ "หนังสือรายได้และค่าใช้จ่าย" ทันทีและดูว่าเอกสารกรอกคอลัมน์ 6 และ 7:

การชำระเงินล่วงหน้าให้กับซัพพลายเออร์ต่อการจัดหาวัสดุ

สิ่งสำคัญ!ขั้นแรกเราจะกำหนดขั้นตอนการรับรู้ค่าใช้จ่ายในนโยบายการบัญชีอย่างถูกต้อง -

ในกรณีนี้ การชำระเงินมาก่อน ตามด้วยการรับวัสดุ ตามตรรกะของวิธีเงินสด การรับรู้ค่าใช้จ่ายทั้งหมด (คอลัมน์ 7) จะเกิดขึ้นได้ก็ต่อเมื่อดำเนินการตามเอกสารทั้งสองฉบับแล้วเท่านั้น แผนผังจะเป็นดังนี้:

ชำระเงินโดยธนาคารกับการจัดหาวัสดุ -> กรอกคอลัมน์ 6

การรับวัสดุ -> กรอกคอลัมน์ 7

เราจะเพิ่มโปรแกรมแยกการชำระเงินล่วงหน้าสำหรับวัสดุ 3200 รูเบิล:

มาโพสต์เอกสารและเปิดการโพสต์ (ปุ่ม DtKt):

ไปที่แท็บ "สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย" ทันทีและเราจะเห็นว่าสารสกัดได้กรอกในคอลัมน์ 6 เท่านั้น (ค่าใช้จ่ายทั้งหมด):

ในการกรอกข้อมูลในคอลัมน์ที่เจ็ด เอกสารการรับวัสดุหายไป มาจัดรูปแบบกันเถอะ:

เราโพสต์เอกสารและดูการผ่านรายการ (ปุ่ม DtKt):

ไปที่แท็บ "สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย" ทันทีและดูว่าเอกสารการรับวัสดุที่กรอกในคอลัมน์ที่หายไป 7:

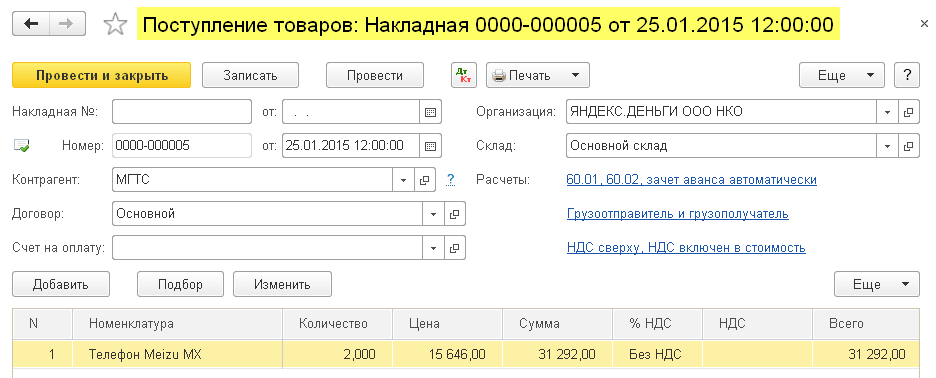

การชำระเงินให้กับซัพพลายเออร์สำหรับสินค้า

สิ่งสำคัญ!ขั้นแรกเราจะกำหนดขั้นตอนการรับรู้ค่าใช้จ่ายในนโยบายการบัญชีอย่างถูกต้อง -

โดยทั่วไป ขั้นตอนการรับรู้ค่าใช้จ่ายในการซื้อสินค้าเพื่อขายจะคล้ายกับสถานการณ์ที่ได้รับวัสดุ - นอกจากนี้ยังต้องมีการรับและชำระเงิน แต่ข้อกำหนดเพิ่มเติม (ประการที่สาม) คือ ค่าใช้จ่ายจะรับรู้เมื่อมีการขายสินค้าที่ซื้อเท่านั้น.

แผนผังโครงการของเราจะเป็นดังนี้:

การรับสินค้า -> ไม่เติมอะไรเลย

ชำระค่าสินค้าทางธนาคาร -> กรอกคอลัมน์ 6

การขายสินค้าชำระเงิน -> กรอกคอลัมน์ 7

เราจะรวมการรับสินค้าไว้ในโปรแกรมจำนวน 31292 รูเบิล:

มาโพสต์เอกสารและเปิดการโพสต์ (ปุ่ม DtKt):

เราเห็นว่าไม่มีแท็บ "สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย" ซึ่งหมายความว่าเอกสารไม่ได้บันทึกอะไรในคอลัมน์ KUDIR

เราจะทำใบแจ้งการชำระเงินค่าสินค้าให้กับซัพพลายเออร์:

มาตรวจสอบเอกสารและเปิดการโพสต์:

ไปที่แท็บ "สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย" ทันที และดูว่าจำนวนเงินที่ชำระอยู่ในค่าใช้จ่ายทั้งหมด (คอลัมน์ 6) ในคอลัมน์ที่เจ็ด (ยอมรับค่าใช้จ่าย) จำนวนนี้จะลดลงเมื่อมีการขายสินค้า

สมมติว่าสินค้าทั้งหมดขาย มาดำเนินการกันเถอะ:

มาโพสต์เอกสารและเปิดการโพสต์ (ปุ่ม DtKt):

ไปที่แท็บ "หนังสือการบัญชีสำหรับรายได้และค่าใช้จ่าย" ทันทีและเราจะเห็นว่าจำนวนเงินที่ชำระในที่สุดก็ตกอยู่ในคอลัมน์ที่เจ็ด:

การชำระเงินล่วงหน้าให้กับซัพพลายเออร์สำหรับสินค้า

สิ่งสำคัญ!ขั้นแรกเราจะกำหนดขั้นตอนการรับรู้ค่าใช้จ่ายในนโยบายการบัญชีอย่างถูกต้อง -

ทุกอย่างที่นี่คล้ายกับการจ่ายเงินให้กับซัพพลายเออร์สำหรับสินค้า (ย่อหน้าก่อน) ยกเว้นว่าจำนวนเงินที่ชำระจะอยู่ในคอลัมน์ที่หกของเอกสารแรก (ใบแจ้งยอดจากธนาคาร) สคีมาจะเป็นดังนี้:

ชำระค่าสินค้าทางธนาคาร -> กรอกคอลัมน์ 6

การรับสินค้า -> จะไม่เติมอะไรเลย

การขายสินค้าชำระเงิน -> กรอกคอลัมน์ 7

การชำระเงินให้กับซัพพลายเออร์ผ่านรายงานล่วงหน้า

สิ่งสำคัญ!ขั้นแรกเราจะกำหนดขั้นตอนการรับรู้ค่าใช้จ่ายในนโยบายการบัญชีอย่างถูกต้อง -

หากในสถานการณ์ใดๆ ที่อธิบายไว้ข้างต้น คุณเปลี่ยนการชำระเงินผ่านธนาคารด้วยการชำระเงินผ่านบุคคลที่รับผิดชอบ ทุกอย่างจะทำงานในลักษณะเดียวกันทุกประการ

แต่มีความแตกต่างกันนิดหน่อย เงื่อนไขหลักในการรับค่าใช้จ่ายที่จ่ายไป รายงานล่วงหน้า(นอกเหนือจากที่ระบุไว้ข้างต้น) - นี่คือการออกเงินให้กับบุคคลที่รับผิดชอบ (คำสั่งเงินสด) จริงๆ

เป็นเอกสาร RKO ที่จะกรอกคอลัมน์ 6

คอลัมน์ 7 จะถูกกรอกเมื่อเกิดเหตุการณ์ต่อไปนี้ เงื่อนไขเพิ่มเติม: รายงานล่วงหน้า+ (ใบรับรองการให้บริการหรือการรับวัสดุหรือการรับสินค้าและการขาย) นอกจากนี้ คอลัมน์นี้จะเต็มไปด้วยเอกสารล่าสุดตามวันที่

การจ่ายค่าจ้าง

ในการกรอกคอลัมน์ 6 และ 7 คุณต้องมีเอกสารสองฉบับพร้อมกัน: เงินคงค้างและการจ่ายเงินเดือน

โครงการที่ 1:

เงินเดือน -> จะไม่เติมอะไรเลย

เงินเดือน (RKO) -> กรอกข้อมูลในคอลัมน์ 6 และคอลัมน์ 7

โครงการที่ 2:

การจ่ายค่าจ้างก่อนคงค้าง (CSC) -> กรอกข้อมูลในคอลัมน์ 6

เงินเดือน -> กรอกข้อมูลในคอลัมน์ 7

เราเก่ง แค่นั้นแหละ

อนึ่ง บทเรียนใหม่...

ขอแสดงความนับถือ, Vladimir Milkin(ครูและนักพัฒนา

30.09.2015

เช่นเดียวกับใน 1C: การบัญชี 8 ฉบับ 2.0 กำหนดค่า KUDiR เพื่อให้สร้างโดยอัตโนมัติหรือไม่

1. การบัญชีสำหรับระบบภาษีแบบง่ายใน 1C: การบัญชีองค์กร 2.02. ภารกิจ KUDIR การบัญชีภาษีตามระบบภาษีแบบง่ายคือการสร้างสมุดบัญชีสำหรับรายได้และค่าใช้จ่ายโดยอัตโนมัติ ในกรณีที่ KUDiR ดำเนินการในรูปแบบอิเล็กทรอนิกส์จะมีการลงนามใน สำนักงานภาษีเมื่อสิ้นสุดระยะเวลาภาษี

3. การบัญชีองค์กรและระบบภาษีแบบง่าย เพื่อให้โปรแกรมใช้สำหรับการบัญชีในเงื่อนไขการใช้ระบบภาษีแบบง่าย จำเป็นต้องตั้งค่าสวิตช์ไปที่ตำแหน่ง "ระบบภาษีแบบง่าย" ในการตั้งค่าการบัญชีใน " แท็บระบบภาษี” (องค์กร - การตั้งค่าการบัญชี - ระบบภาษี) นอกจากนี้สำหรับการทำงานที่สะดวกสบายของผู้ใช้อินเทอร์เฟซพิเศษยังมีให้ การสลับดำเนินการผ่านเมนู Service-Switch interface-USN

4. การตั้งค่านโยบายการบัญชี นโยบายการบัญชี- นโยบายการบัญชีขององค์กร - องค์กรของคุณ "- USN) ซึ่งคุณสามารถเลือกวัตถุของการเก็บภาษีได้ "รายได้" ฐานภาษีคือมูลค่าเงินของรายได้ที่ได้รับ รายการในการลงทะเบียน KUDiR เกิดขึ้นโดยตรงจากเอกสารการชำระเงิน เงินทดรองจะรวมอยู่ในรายได้ จำนวนรายได้ที่คำนวณโดยอัตโนมัติสำหรับการสะท้อนใน KUDiR สามารถเปลี่ยนแปลงได้ด้วยตนเองโดยคลิกปุ่ม "KUDiR ... " ของเอกสารการชำระเงิน ในการดำเนินการนี้ ให้ยกเลิกการเลือกช่อง "จำนวนรายได้และค่าใช้จ่ายจะถูกกำหนดโดยอัตโนมัติ" ในแบบฟอร์ม หากมีการปรับการสะท้อนใน KUDiR ด้วยตนเอง แต่ครั้งต่อไปที่มีการเปลี่ยนแปลงประเภทการดำเนินการหรือจำนวน ระบบจะถามคำถามเกี่ยวกับความจำเป็นในลำดับการแสดงผลอัตโนมัติใน KUDiR “รายได้หักค่าใช้จ่าย” ด้วยการตั้งค่านี้ การลงทะเบียน “ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย” จะปรากฏขึ้น 1C ตัดสินใจที่จะให้โอกาสผู้เสียภาษีในการกำหนดขั้นตอนการรับรู้อย่างอิสระ ค่าวัสดุและค่าใช้จ่ายในการซื้อสินค้าใน โปรแกรมเศรษฐกิจ. เมื่อเลือกวัตถุของการเก็บภาษี "รายได้ที่ลดลงตามจำนวนค่าใช้จ่าย" ในนโยบายการบัญชี คุณต้องระบุรายการเหตุการณ์ซึ่งการดำเนินการที่จำเป็นสำหรับการรับรู้ค่าใช้จ่ายวัสดุ ค่าใช้จ่ายในการซื้อสินค้าและภาษีมูลค่าเพิ่ม . คุณสามารถทำได้โดยไปที่แท็บ "การบัญชีค่าใช้จ่าย"

5. วิธีการรวมค่าใช้จ่ายขององค์กรใน "ค่าใช้จ่ายที่ยอมรับเพื่อลดฐานภาษี" ค่าใช้จ่ายรวมถึงส่วนหนึ่งของจำนวนเงินที่ปฏิบัติตามกฎเหล่านี้ทั้งหมด สำหรับการตั้งค่านี้ ให้ใช้แท็บ "การบัญชีค่าใช้จ่าย" ในนโยบายการบัญชีขององค์กรเฉพาะ

6. สถานการณ์ทั่วไปที่สุดในบัญชีและวิธีการและเวลาที่สะท้อนใน KUDiR 1. การรับวัสดุ ("ในการชำระเงินให้กับซัพพลายเออร์") ต้องปฏิบัติตามกฎต่อไปนี้: การชำระเงินผ่าน 50 หรือ 51 บัญชี หากชำระเงินตามโครงการ "พวกเขาให้เงินกับผู้รับผิดชอบ ผู้รับผิดชอบจ่ายให้ซัพพลายเออร์” จากนั้นจึงตรวจสอบเงื่อนไขอื่นร่วมกัน: - จะต้องออกเงินให้กับนักบัญชี - จะต้องออกรายงานล่วงหน้า ตัวอย่าง: 01/15/2010 - จ่ายซัพพลายเออร์ 10,000 รูเบิล (ไม่แสดงใน KUDiR) 01/20/2010 - พวกเขาเข้าสู่โปรแกรม Inventory of Inventory จำนวน 14,000 rubles (10,000 สะท้อนให้เห็นใน KUDiR เป็นค่าใช้จ่ายเนื่องจากเป็นไปตามเงื่อนไขที่กำหนดไว้สำหรับพวกเขา) 30.01.2010 - จ่ายซัพพลายเออร์ 20,000 รูเบิล (4,000 รูเบิลจะแสดงในหนังสือเป็นค่าใช้จ่ายเนื่องจากตรงตามเงื่อนไขที่กำหนดสำหรับพวกเขา การชำระเงินเกินให้กับซัพพลายเออร์ในจำนวน 16,000 รูเบิลยังไม่ปรากฏในหนังสือในการยอมรับ ค่าใช้จ่ายเนื่องจากจำเป็นต้องซื้อบางอย่างสำหรับเงินจำนวนนี้เพื่อรับรู้เงินนี้เป็นค่าใช้จ่าย)

7. สถานการณ์ทั่วไปที่สุดในการบัญชีและอย่างไรและเมื่อใดที่สะท้อนให้เห็นใน KUDiR 2. บริการขององค์กรบุคคลที่สาม (“ในการชำระเงินให้กับซัพพลายเออร์”): ต้องปฏิบัติตามกฎต่อไปนี้: - การรับบริการจะสะท้อนให้เห็น - ซัพพลายเออร์ได้รับเงิน คล้ายกับการรับรู้ค่าใช้จ่ายสำหรับวัสดุ 3. การรับสินค้า ("ตามความเป็นจริงของการรับรายได้"): ต้องปฏิบัติตามกฎต่อไปนี้: - สินค้าได้รับเครดิต - ซัพพลายเออร์ได้รับการชำระเงิน - สินค้าถูกส่งไปยังผู้ซื้อหรือตัดจำหน่าย - การชำระเงินจากผู้ซื้อ จะได้รับ เหมือนกับข้อ 1 และ 2

8. การรับสินทรัพย์ถาวร: ต้องปฏิบัติตามกฎ: - สินทรัพย์ไม่หมุนเวียนต้องเป็นตัวพิมพ์ใหญ่ - ต้องจ่ายซัพพลายเออร์ - สินทรัพย์ถาวรจะต้องปฏิบัติตามเงื่อนไขเหล่านี้ทั้งหมดและหารด้วยจำนวน ไตรมาสที่เหลืออยู่จนถึงสิ้นงวดภาษี (ปี) ตัวอย่าง: 05/10/2009 - ซื้อสินทรัพย์ไม่หมุนเวียนมูลค่า 30,000 รูเบิล (ไม่ปรากฏในหนังสือ) 15 พฤษภาคม 2552 - จ่ายซัพพลายเออร์ 10,000 รูเบิล 20 พฤษภาคม 2552 - เปิดใช้งานสิ่งอำนวยความสะดวกหลัก 06/30/2009 - ในเอกสาร "การปิดของเดือน" จะมีตัวเลือกเพิ่มเติม "การรับรู้ค่าใช้จ่ายสำหรับการซื้อสินทรัพย์ถาวร" เมื่อดำเนินการเราได้รับการเคลื่อนไหวต่อไปนี้: ระบบกำหนดว่า 10,000 rubles ตรงตามเงื่อนไขทั้งสามและสามารถนำมาประกอบกับค่าใช้จ่ายได้ นอกจากนี้ จำนวนไตรมาสในระหว่างที่จะใช้วัตถุนี้ใน ระยะเวลาภาษี. ในตัวอย่างนี้ นี่คือไตรมาสที่ 2, 3 และ 4 ดังนั้น 10,000 ของเราจะถูกจ่ายเป็นหุ้นที่เท่ากัน (ที่ 3333.33) ในไตรมาสที่ 2, 3 และ 4 10.10.2009 - เราจ่ายยอดคงเหลือให้กับซัพพลายเออร์ นั่นคือ 20,000 สำหรับพวกเขา การคำนวณแยกต่างหากจะดำเนินการตามอัลกอริธึมการแจกแจงรายไตรมาส และจะพบว่า 20,000 ควรถูกตัดออกเป็นค่าใช้จ่ายในไตรมาสที่ 4 นั่นคือกลไกมีดังนี้: ส่วนที่จ่ายของต้นทุนของสินทรัพย์ถาวรจะได้รับการจัดสรรและแต่ละส่วนจะรวมอยู่ในค่าใช้จ่ายจนถึงสิ้นปีปัจจุบันในงวดที่เท่ากันทุกไตรมาส

9. ค่าจ้าง: ต้องปฏิบัติตามกฎ: - ต้องมีเงินเดือนสะสม - ต้องจ่ายเงินเดือน โปรดทราบว่าค่าจ้างค้างจ่ายทั้งหมดเป็นค่าใช้จ่ายขององค์กร ตัวอย่างเช่น: พนักงานถูกเรียกเก็บเงิน 10,000 รูเบิล แต่ภาษีเงินได้บุคคลธรรมดาถูกหักจากพวกเขา (เช่น 1300) และปรากฎว่าในท้ายที่สุดกฎ "ต้องจ่ายเงินเดือน" จะสำเร็จเพียง 8,700 รูเบิลเนื่องจากเท่านั้น สำหรับจำนวนนี้จะมีการหมุนเวียนประเภท D70- K50 และส่วนที่เหลืออีก 1,300 รูเบิลจะถูกนำมาเป็นค่าใช้จ่ายตามเวลาที่ระบุไว้ในวรรค 6 6. ค่าใช้จ่ายสำหรับภาษีและค่าธรรมเนียมใด ๆ : ต้องปฏิบัติตามกฎต่อไปนี้: - ต้องประเมินภาษี - ภาษีจะต้องโอนไปยังงบประมาณอย่างชัดเจน หากมีการเรียกเก็บภาษี 1,000 รูเบิล และโอน 7,000 รูเบิลไปยังงบประมาณ ค่าใช้จ่ายจะเหลือเพียง 1,000 รูเบิล ส่วนที่เหลืออีก 6,000 จะตกอยู่ในหนังสือตามที่เกิดขึ้น

10. ในการรับข้อมูลเกี่ยวกับเงื่อนไขใดที่ขาดหายไปสำหรับการรับรู้ค่าใช้จ่าย จะใช้รายงานยอดคงเหลือของการลงทะเบียน "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย" รายงานถูกสร้างขึ้นในเมนู Reports-Others-List/Cross-table ในเวลาเดียวกัน ในฟิลด์ "ส่วนการบัญชี" คุณควรเลือกค่า "ค่าใช้จ่ายสำหรับระบบภาษีแบบง่าย"

11. อินพุตของยอดดุลเริ่มต้น 1. วัตถุประสงค์ของการเก็บภาษี "รายได้" ไม่จำเป็นต้องป้อนยอดดุลเริ่มต้น 2. วัตถุประสงค์ของการเก็บภาษี "รายได้หักค่าใช้จ่าย" ยอดภาษี การบัญชีสำหรับระบบภาษีแบบง่ายและ การบัญชีถูกป้อนพร้อมกันโดยเอกสาร "การป้อนยอดดุลเริ่มต้น" ของเมนู "องค์กร" การบัญชีสำหรับสินทรัพย์ถาวร ค่าใช้จ่ายในการได้มาซึ่งสินทรัพย์ถาวรรับรู้เป็นการลดฐานภาษีสำหรับภาษีเดียวที่จ่ายใน การประยุกต์ใช้ระบบภาษีแบบง่าย. ต้องปฏิบัติตามเงื่อนไขต่อไปนี้เพื่อรับรู้ค่าใช้จ่ายในการได้มาซึ่งสินทรัพย์ถาวร: - สินทรัพย์ถาวรถูกนำไปใช้งาน - สินทรัพย์ถาวรจะจ่ายให้กับซัพพลายเออร์ ข้อมูลเกี่ยวกับการชำระเงิน OS ถูกป้อนบนแท็บ "การบัญชีภาษี (STS)" จากการผ่านรายการเอกสาร นอกเหนือจากการว่าจ้างแล้ว การชำระเงินให้กับซัพพลายเออร์ OS จะถูกบันทึกไว้ด้วย ในตอนเริ่มต้นของการบัญชี ข้อมูลนี้จะถูกบันทึกโดยเอกสาร "การป้อนยอดคงเหลือเริ่มต้น" ข้อมูลการชำระสินทรัพย์ถาวรให้กับซัพพลายเออร์ใช้เพื่อรับรู้ค่าใช้จ่ายและแบบฟอร์มส่วนที่ 11 "KUDiRa" ในการลงทะเบียนการชำระเงินให้กับซัพพลายเออร์ใน NU USN สำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ถูกนำไปใช้งานแล้ว ให้ใช้ Dock Operations-Other operation- การลงทะเบียนการชำระเงินสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนสำหรับระบบภาษีแบบง่าย

12. รายงานรายงาน KUDiR KUDiR รายงานนี้จัดทำขึ้นเพื่อจัดทำสมุดบัญชีสำหรับรายได้และค่าใช้จ่ายขององค์กรและ ผู้ประกอบการรายบุคคลการใช้ระบบภาษีแบบง่าย รายการของ "บัญชีรายรับและรายจ่าย (KUDiR)" จะถูกสร้างขึ้นโดยอัตโนมัติเมื่อทำเอกสารธุรกรรมทางธุรกิจและเก็บไว้ในทะเบียนการหมุนเวียน "Kudir (ส่วนที่ 1)", "Kudir (ส่วนที่ 11)", "Kudir (NMA) )”.

13. การวิเคราะห์สถานะการบัญชีภาษี เพื่อวิเคราะห์โครงสร้างรายได้และค่าใช้จ่ายของการบัญชีภาษีสำหรับระบบภาษีแบบง่าย สะดวกในการใช้รายงาน "การวิเคราะห์สถานะการบัญชีภาษีสำหรับระบบภาษีแบบง่าย" จากเมนู รายงาน - การบัญชีภาษีสำหรับระบบภาษีแบบง่าย "

ระบบภาษีอากรโดยสมัครใจของ USN นั้นใช้งานง่ายมากในองค์กร ผู้เสียภาษีได้รับการยกเว้นภาษีหลายประการ ได้แก่ รายได้ ทรัพย์สิน ภาษีเงินได้บุคคลธรรมดา (หากไม่มีพนักงาน) และภาษีมูลค่าเพิ่ม แต่พวกเขาคิดค่าบริการ ภาษีเดียวซึ่งส่วนใหญ่มักจะหักร้อยละ 6 (บางครั้งอัตรา 5-15%) จาก กำไรสุทธิองค์กรธุรกิจ การคำนวณภาษีภายใต้ระบบภาษีแบบง่ายดำเนินการโดยใช้การผ่านรายการพิเศษด้วยตนเองหรือใช้โปรแกรม 1C

บทบาทของระบบภาษีแบบง่ายในการบัญชีองค์กร

โดยทั่วไปแล้วรัฐวิสาหกิจจะต้องทำบัญชีและ ประเภทภาษีการบัญชี เมื่อนำมาใช้ใน กิจกรรมของ USNขั้นตอนการรายงานค่อนข้างง่าย ขึ้นอยู่กับเฉพาะ กฎระเบียบผู้ประกอบการรายบุคคลและองค์กรบนพื้นฐาน "แบบง่าย" อาจไม่ทำบัญชีเลย นี่เป็นหลักฐานโดยกฎหมายฉบับที่ 129-FZ ปีพ. ศ. 2539

อย่างไรก็ตามจากการวาดรูป เอกสารเบื้องต้นหน่วยการค้าไม่ได้รับการยกเว้น ในทางปฏิบัติ จำเป็นต้องเก็บบันทึกสินทรัพย์ไม่มีตัวตนและสินทรัพย์ถาวร การบัญชีมีความจำเป็นเพียงเพื่อกำหนดความเป็นไปได้ของการใช้ระบบภาษีแบบง่ายเท่านั้น นั่นคือสิทธิ์ในการใช้ระบอบนี้จะหายไปทันทีที่จำนวนสินทรัพย์ถาวรและสินทรัพย์เกิน 100 ล้านรูเบิล การบัญชีกลายเป็นข้อบังคับในกรณีของการรวมโหมด เช่น UTII และ "แบบง่าย"

ขึ้นอยู่กับรูปแบบที่เลือกสำหรับการชำระภาษีโดยฐานสิ่งต่อไปนี้สามารถเกิดขึ้นได้:

- กำไร - รายได้;

- กำไรคือรายได้ลบค่าใช้จ่าย

เมื่อเก็บภาษีรายได้จะถือว่ากำไร:

- รายได้จากการขายสินค้าหรือบริการ

- รายได้ที่ไม่ได้ดำเนินการ

การรับรู้รายได้เพื่อวัตถุประสงค์ทางภาษีจะดำเนินการเป็นเงินสดในบางกรณี การรับเงินที่โต๊ะเงินสดถูกนำมาพิจารณาตาม KUDiR แยกประเภทกำไรจะไม่ถูกนำมาพิจารณา (มาตรา 251 ของรหัสภาษี)

ไม่ถือเป็นรายได้ (เพื่อวัตถุประสงค์ทางภาษี):

- เงินสมทบกองทุนตามกฎหมาย

- จำนำ (ฝาก) ในรูปแบบการเงินหรือทรัพย์สิน;

- หมายถึงทางโลก;

- มูลค่าทรัพย์สินที่ได้รับเพื่อขายตามสัญญาคนกลาง

เมื่อใช้โครงการ "รายได้ลบด้วยค่าใช้จ่าย" จำเป็นต้องคำนึงถึงค่าใช้จ่ายด้านวัสดุ ส่วนใหญ่มักจะผลิตโดยวิธีการประเมินสินค้าที่ซื้อในราคาต่อหน่วย ราคาเฉลี่ยหรือการซื้อครั้งแรก (FIFO)

ค่าใช้จ่ายในกรณีนี้:

- เงินเดือน;

- ค่าเสื่อมราคาของสินทรัพย์ถาวร

- ความต้องการวัสดุ

- สวัสดิการสังคมและอื่นๆ

การกำหนดจำนวนภาษีและการแสดงในการรายงาน

การคำนวณจำนวนภาษีดำเนินการโดยนักบัญชีขององค์กรหรือ ภายนอกองค์กร. อนุญาตให้รายงานทั้งในรูปแบบอิเล็กทรอนิกส์และเป็นลายลักษณ์อักษร หน่วยงานธุรกิจทั้งหมด ยกเว้น LLCs ไม่ได้ทำบัญชี แต่ต้องกรอกบัญชีค่าใช้จ่าย / รายได้ตามที่คำนวณภาษีในระบบภาษีแบบง่ายในธุรกรรม

ในงบดุลต้องแสดงภาษีในบัญชีต่อไปนี้:

- 68 - การคำนวณภาษี, ค่าธรรมเนียม;

- 51 - r / บัญชี;

- 99 - ขาดทุน / กำไรขององค์กร

เมื่อคำนวณภาษีเดียวภายใต้ระบบภาษีแบบง่าย จะมีสองรายการที่เกี่ยวข้อง:

- เครดิต 51 - เดบิต 68 (จำนวนภาษีที่ชำระ);

- เครดิต 68 - เดบิต 99 (ภาษีค้างจ่าย)

ใดๆ ธุรกรรมทางธุรกิจจำเป็นต้องสะท้อนให้เห็นในสายไฟ การบัญชีภาษีประเภทต่างๆ ในบัญชี 68 เกิดขึ้นตามบัญชีย่อย ต้องระบุรายการดังกล่าวในนโยบายการบัญชี บัญชี 68 นั้นสามารถแบ่งออกเป็นบัญชีย่อย:

- 1 - ภาษีตามผลงาน 12 เดือน

- 2 - การชำระเงินล่วงหน้า;

- 3 - ภาษีเงินได้บุคคลธรรมดาและภาษีและค่าธรรมเนียมอื่นๆ

ในโปรแกรม 1C การคำนวณภาษีมีลักษณะเป็นของตัวเอง:

- KUDiR ถูกสร้างขึ้นในเมนู "รายงาน"

- การประกาศถูกกรอกในแท็บที่เกี่ยวข้อง "รายงาน" ส่วน " การรายงานภาษี". ในการรายงาน จำนวนภาษีจะถูกคำนวณโดยอัตโนมัติตามรูปแบบที่องค์กรใช้ในระบบภาษีแบบง่าย - "รายได้" หรือ "รายได้ลบด้วยค่าใช้จ่าย"

- การคำนวณภาษีต้องทำด้วยตนเองในเมนู "การดำเนินการ" ส่วน "การดำเนินการที่ป้อนด้วยตนเอง"

- การโพสต์: เงินคงค้าง D 99.01.1, K 68.12

โปรแกรม 1C เวอร์ชัน 8.2 และ 8.3 กำหนดให้ในย่อหน้า "นโยบายการบัญชี" ต้องระบุรูปแบบการคำนวณภาษีตามระบบภาษีแบบง่ายสำหรับการผ่านรายการ หากถูกเรียกเก็บจากรายได้ 6% จะถูกระงับ ในกรณีของการคำนวณตามโครงการ "รายได้ลบด้วยค่าใช้จ่าย" อัตราอาจอยู่ที่ 5 ถึง 15% เนื่องจากขนาดถูกกำหนดโดยหน่วยงานระดับภูมิภาคขึ้นอยู่กับปัจจัยหลายประการ

บางครั้งเมื่อสิ้นงวดบริษัทอาจมีเงินคงค้างและการชำระเงิน ภาษีขั้นต่ำ USN ซึ่ง คำสั่งทั่วไปสะท้อนอยู่ใน รายการบัญชี. ในกรณีนี้ จำเป็นต้องยื่นคำร้องต่อ Federal Tax Service พร้อมขอเครดิตทดรองในบัญชีของภาษี สำหรับเจ้าหนี้ ขนาดขั้นต่ำภาษี USN ใช้รายการบัญชีต่อไปนี้:

- D 99 K 68 ย่อย - การคำนวณและเงินคงค้าง

- D 99 K 68 ย่อย - การกลับรายการชำระเงินล่วงหน้า

ดังนั้น ภาษีหรือเงินทดรองจะถูกโอนเข้าบัญชี D99 ซึ่งระบุทั้งรายได้และขาดทุน K68 มีไว้สำหรับการคำนวณภาษี กำไรแสดงตามเกณฑ์คงค้างตั้งแต่ต้นงวด เมื่อสิ้นงวดรายได้ทั้งหมดที่ใช้จะลดลง กำไรทั้งหมดและค่าใช้จ่ายที่ไม่ได้ใช้ขององค์กรระบุไว้ในรายงาน

บทลงโทษ - บทลงโทษ - ยังสะท้อนอยู่ในรายการ:

- D 99 K 68 ย่อย - บทลงโทษที่เกิดขึ้น;

- D 68 ย่อย - การกำหนดจำนวนเงิน

- ถึง 51 - จัดทำรายงานเกี่ยวกับจำนวนเงินค่าปรับที่จ่ายไป

ค่าปรับไม่รวมอยู่ในค่าใช้จ่ายที่ยอมรับเพื่อลดผลกำไรขององค์กรในระบบภาษีแบบง่าย ดังนั้นจึงไม่ปรากฏใน KUDiR บทลงโทษคำนวณจาก ใบแจ้งยอดบัญชีและชำระเงินตามคำสั่งจ่ายเงิน

สำหรับองค์กรที่ดำเนินงานภายใต้ระบบภาษีแบบง่าย โปรแกรมจะใช้ความสามารถในการกรอกสมุดรายรับและรายจ่าย () โดยอัตโนมัติตาม เอกสารหลัก. นอกจากการกรอกโปรแกรมอัตโนมัติแล้ว ยังสามารถกรอกรายงานด้วยตนเองได้อีกด้วย

สิ่งสำคัญคือต้องรู้ว่าเมื่อรวบรวมรายงานจะใช้ข้อมูล "บัญชีรายรับและรายจ่าย (ส่วนที่ I, II, III, IV)" - สำหรับแต่ละส่วนแยกกัน

สำหรับองค์กรที่กำหนดฐานภาษีโดยสูตรรายได้ลบด้วยค่าใช้จ่าย เราจำได้ว่าขั้นตอนการรับรู้ค่าใช้จ่ายถูกกำหนดในการลงทะเบียนบนแท็บ STS:

การบัญชีรายรับ

ตัวอย่างเช่น หากเราสะท้อนให้เห็นในโปรแกรมขององค์กร รายได้ก็จะแสดงใน KUDiR โดยอัตโนมัติ

ตัวอย่างที่ 1:

ในการรวบรวมสมุดบัญชีรายรับและรายจ่ายในรูปแบบรายงานคุณต้องไปที่เมนู รายงาน - USN - หนังสือรายได้และค่าใช้จ่ายของระบบภาษีแบบง่าย:

การบัญชีต้นทุน

สำหรับค่าใช้จ่าย: ประการแรกจำเป็นต้องจำขั้นตอนการรับรู้ค่าใช้จ่าย (การกำหนดนโยบายการบัญชี)

รับบทเรียนวิดีโอ 267 1C ฟรี:

ตัวอย่าง 2

อย่างที่คุณเห็น คอลัมน์ 5 “ค่าใช้จ่ายที่นำมาคำนวณเมื่อคำนวณ ฐานภาษี" มันว่างเปล่า. ในขณะเดียวกัน เราพึงระลึกว่าตามขั้นตอนในการรับรู้ค่าใช้จ่าย ก่อนที่ค่าใช้จ่ายจะถูกรับรู้ในรูปแบบของการชำระเงินให้กับซัพพลายเออร์ จะต้องมีการส่งมอบ

อย่างที่คุณเห็น ต้นทุนของสินค้าที่ได้รับรวมอยู่ใน KUDiR แล้ว ภาษีมูลค่าเพิ่มอินพุตจะแสดงเป็นบรรทัดแยกต่างหาก

ตัวอย่างที่ 3

จะเกิดอะไรขึ้นหากการชำระเงินล่วงหน้าไม่รวมอยู่ในตัวอย่างก่อนหน้านี้

ในตัวอย่างนี้ เราคือ อีกทีเราจะเห็นว่ารายการในบัญชีรายรับและรายจ่ายปรากฏขึ้นก็ต่อเมื่อสังเกตลำดับการรับรู้ค่าใช้จ่ายเท่านั้น

จะทำอย่างไรถ้ารายการไม่อยู่ใน KUDiR หรือหนังสือไม่เต็ม?

นอกจากอัลกอริธึมข้างต้นของโปรแกรมแล้ว ควรสังเกตด้วยว่าลำดับของเอกสารก็มีบทบาทเช่นกัน นั่นคือถ้าก่อนอื่นระบบสะท้อนถึงการส่งมอบแล้วการชำระเงิน " ย้อนหลัง” ตัวอย่างเช่นจำเป็นต้องมีรายการปรากฏใน KUDiR (สิ่งนี้ใช้กับการไม่ปฏิบัติตามลำดับของการป้อนเอกสารเข้าสู่ระบบหรือการปรับจำนวนเอกสารเท่านั้น)

เมื่อพูดถึงสินทรัพย์ถาวรและ สินทรัพย์ไม่มีตัวตนจากนั้นระเบียนที่เกี่ยวข้องจะปรากฏใน KUDiR หลังจากหรือเท่านั้น

"การบัญชี 1C" USN ช่วยให้ผู้เสียภาษีสามารถลดต้นทุนได้อย่างมาก เพราะตอนนี้แม้แต่คนเดียวก็สามารถจัดการบัญชีและการรายงานได้อย่างง่ายดาย นอกจากนี้ ด้วยโปรแกรมบัญชี 1C เสมียน USN สามารถหลีกเลี่ยงข้อผิดพลาดมากมายในการคำนวณ

"การบัญชี 1C" เพื่อความเรียบง่าย

นี้ โปรแกรมบัญชีเป็นความรอดที่แท้จริงสำหรับผู้เสียภาษี เนื่องจากนิติบุคคลแบบง่ายจำเป็นต้องเก็บทั้งบันทึกทางบัญชีและภาษี เนื่องจากผู้เสียภาษีในระบบภาษีแบบง่ายส่วนใหญ่เป็นตัวแทนของธุรกิจขนาดเล็ก ค่าใช้จ่ายเพิ่มเติมในการดูแลพนักงานบัญชีจึงเป็นเรื่องที่ทนไม่ได้

สำหรับข้อมูลเกี่ยวกับการผ่อนปรนทางกฎหมายที่มีอยู่สำหรับธุรกิจขนาดเล็ก โปรดดูเอกสาร “กระทรวงการคลังพูดถึงสัมปทานการบัญชีสำหรับธุรกิจขนาดเล็ก” .

ก่อนอื่นคุณต้องตัดสินใจว่าจะใช้โปรแกรมเวอร์ชันใด สำหรับคนทั่วไป ควรใช้เวอร์ชันพื้นฐานมากกว่า เนื่องจากมีค่าใช้จ่ายน้อยกว่า และการตั้งค่าที่มีอยู่ก็มากเกินพอที่จะจัดระเบียบบัญชีและการบัญชีภาษีได้

แม้จะมีความเรียบง่ายที่เห็นได้ชัดของการบัญชีสำหรับระบบภาษีแบบง่าย แต่ผู้เสียภาษีต้องเผชิญกับปัญหาหลายประการ วิธีการบัญชีเงินสดสำหรับค่าใช้จ่ายเป็นเรื่องยากโดยเฉพาะอย่างยิ่งที่จะนำไปใช้กับคนง่าย ๆ ที่เลือก "รายได้ลบค่าใช้จ่าย" เป็นเป้าหมายของการเก็บภาษี

บทความของเราจะช่วยให้คุณทราบต้นทุนของระบบภาษีแบบง่าย "การบัญชีรายจ่ายภายใต้ระบบภาษีแบบง่ายกับวัตถุ "รายได้หักค่าใช้จ่าย"" .

โดยมากที่สุด ทางเลือกที่ดีที่สุดสำหรับระบบภาษีแบบง่ายคือแพ็คเกจพิเศษ "1C: Simplified" ของโปรแกรม "1C: การบัญชี" เวอร์ชัน 8 (เวอร์ชัน 3.0) นอกจากนี้ในส่วนใหม่ "การบัญชีภาษีภายใต้ระบบภาษีแบบง่าย" มีการเพิ่มบทความให้คำปรึกษาเป็นประจำเพื่อช่วยนักบัญชีเมื่อทำงานกับโปรแกรม

โปรแกรม "1C 7.7" สำหรับ USN

สำหรับผู้ชื่นชอบซอฟต์แวร์ "1C: การบัญชี 7.7" ยังมีการกำหนดค่าพิเศษ "USN" เวอร์ชัน 7.7 ได้รับการอัพเดตเป็นประจำเช่นเวอร์ชัน 8 แต่ด้อยกว่าในจำนวนอย่างมาก คุณสมบัติที่มีประโยชน์และโอกาสต่างๆ

ดังนั้นเฉพาะใน "1C: การบัญชี 8" เท่านั้น ผู้เสียภาษีจะสามารถจัดระเบียบข้อมูลพื้นฐานการบัญชีของหลายองค์กรในระบบภาษีที่แตกต่างกันได้ นอกจากนี้เวอร์ชันใหม่ของโปรแกรมรองรับ .ทุกประเภท การบัญชีที่ซับซ้อน, งานของผู้ช่วยยูทิลิตี้ถูกจัดระเบียบ, มันเป็นไปได้ที่จะสร้างบัญชีย่อยพิเศษสำหรับองค์กร การบัญชีวิเคราะห์และการเปลี่ยนแปลงการโพสต์ด้วยตนเอง ตลอดจนสิทธิประโยชน์อื่นๆ มากมาย

หากคุณใช้ทั้งเจ็ดอยู่แล้ว จะเป็นประโยชน์สำหรับคุณที่จะรู้ว่าบริษัทนักพัฒนาซอฟต์แวร์เสนอให้ลูกค้าทำการเปลี่ยนจากเวอร์ชันหนึ่งของโปรแกรมไปเป็นเวอร์ชันอื่นได้โดยง่ายในราคาประหยัดและง่ายดาย สำหรับผู้ที่เพิ่งวางแผนจะซื้อซอฟต์แวร์ จะดีกว่าถ้าเลือกใช้ 1C เวอร์ชันที่ 8: การบัญชีทันที นอกจากนี้ เวอร์ชันพื้นฐานของโปรแกรม 1C สำหรับเก็บบันทึกในระบบภาษีแบบง่ายได้ถูกถอนออกจากการขายมานานแล้ว ซื้อ "1C: การบัญชี 7.7" วันนี้เป็นไปได้เฉพาะในเวอร์ชัน PROF ซึ่งมีราคาแพงกว่าเวอร์ชันพื้นฐานของ "1C: Accounting 8" คุณต้องคำนึงด้วยว่าทั้งเจ็ดได้รับการอัปเดตเฉพาะเมื่อมีข้อตกลงสรุปสำหรับการสนับสนุนเทคโนโลยีสารสนเทศและเวอร์ชันพื้นฐานของ "1C: การบัญชี 8" สามารถอัปเดตได้อย่างอิสระโดยไม่มีค่าใช้จ่ายเพิ่มเติมสำหรับสิ่งนี้

ทั้งหมด

โปรแกรม "1C: การบัญชี" ช่วยให้คุณสามารถทำให้กระบวนการบัญชีเป็นไปโดยอัตโนมัติและการก่อตัวของแบบฟอร์มการรายงาน เมื่อคิดจะซื้อ โปรดทราบว่า "1C: การบัญชี 7.7" เป็นโซลูชันที่ค่อนข้างล้าสมัย มีฟังก์ชันการทำงานน้อยกว่ามากเมื่อเทียบกับ "1C: การบัญชี 8" และต้นทุนจะสูงขึ้นด้วยตัวเลือกการจัดส่ง PROF เดียวกัน