Sug'urta mukofotlarini hisoblash 2-ilova 090-qator. Federal soliq xizmati sug'urta mukofotlarini hisoblashni to'ldirish tartibini yana bir bor tushuntirdi. Chiziqda ko'rsatilgan miqdorlarning belgilari

Mehnat va fuqarolik-huquqiy shartnomalar bo'yicha jismoniy shaxslarga to'lovlarni amalga oshiradigan tashkilotlar shaxsiy daromad solig'i bo'yicha soliq agentlari hisoblanadi. Ular soliqni hisoblash, ushlab qolish va byudjetga to'lash, shuningdek, hisobot berishlari shart soliq idorasi. Shaxsiy daromad solig'i deklaratsiyasini tayyorlash va topshirish bilan bog'liq savollar Rossiya Federatsiyasi Davlat maslahatchisi vazifasini bajaruvchi Sergey Razgulin bilan suhbatda muhokama qilinadi, 3-sinf.

07.04.2017Soliq agentlari jismoniy shaxslarga to'langan daromadlar, shuningdek jismoniy shaxslardan olinadigan daromad solig'ining hisoblangan va ushlab qolingan summalari hisobini qanday hujjatlarda yuritishi kerak?

davomida soliq hisobi soliq davri(taqvim yili (Rossiya Federatsiyasi Soliq kodeksining 216-moddasi)) har bir shaxs uchun tuzilgan tegishli reestrda saqlanadi.

Ushbu hujjat soliq to'lovchining shaxsini, unga to'langan daromad turini va soliq to'lovchini aniqlash imkonini berishi kerak soliq imtiyozlari, daromad miqdori, ularni to'lash sanalari, soliq holati shaxslar, saqlash sanalari va shaxsiy daromad solig'ini o'tkazish byudjetga, shuningdek, to'lov hujjatining tafsilotlari.

Soliq agenti reestr shaklini va unda tahliliy ma'lumotlar va birlamchi buxgalteriya hujjatlari ma'lumotlarini aks ettirish tartibini mustaqil ravishda ishlab chiqadi va buyurtma bilan tasdiqlaydi. Amalda, ushbu shakl ilovaga kiritilgan hisob siyosati soliq maqsadlari uchun.

Reestr ma'lumotlari asosida 2-NDFL sertifikati to'ldiriladi (Rossiya Federal Soliq Xizmatining 30.10.2015 yildagi MMV-7-11-son buyrug'i bilan tasdiqlangan / [elektron pochta himoyalangan]) va 6-NDFL shaklida hisob-kitob (Rossiya Federal Soliq Xizmatining 10.14.2015 yildagi MMV-7-11-son buyrug'i bilan tasdiqlangan) [elektron pochta himoyalangan]).

Qonun hujjatlarida reestrlarning yo'qligi uchun qanday sanktsiyalar nazarda tutilgan?

Soliq kodeksining 120-moddasiga ko'ra, reestrlarning yo'qligi daromadlar, xarajatlar va soliq solish ob'ektlarini hisobga olish qoidalarini qo'pol ravishda buzish deb tan olinadi. Bu 10 000 rubl miqdorida jarima shaklida jarimaga sabab bo'ladi.

Xuddi shu moddada xo'jalik operatsiyalari reestriga muntazam ravishda (taqvim yilida ikki yoki undan ko'p marta) o'z vaqtida yoki noto'g'ri kiritilishi buzilish deb topiladi.

Shu bilan birga, jismoniy shaxs tomonidan ish haqi shaklidagi daromadni amalda olgan sanasini uni to'lash sanasi sifatida noto'g'ri aks ettirish Soliq kodeksining 120-moddasida nazarda tutilgan javobgarlikka tortish uchun asos bo'lmaydi (Vazirlik vazirligining xati). Rossiya moliyasi 2014 yil 18 apreldagi 03-04-06 / 17867-son).

Tashkilot soliq idorasiga taqdim etadigan shaxsiy daromad solig'i bo'yicha hisobotlar ro'yxatiga registrlar kiritilganmi?

Reestrlarning o'zlari soliq agenti tomonidan taqdim etilgan hisobotlar ro'yxatiga kiritilmagan. Biroq, inspektorlar, agar kerak bo'lsa, ularni talab qilishlari mumkin (Rossiya Federatsiyasi Soliq kodeksining 93-moddasi).

Soliq kodeksiga muvofiq, tashkilot ro'yxatdan o'tgan joydagi inspektsiyaga o'tgan soliq davri uchun jismoniy shaxslarning daromadlari va hisoblangan, ushlab qolingan va byudjetga o'tkazilgan soliq summalari to'g'risidagi ma'lumotlarni o'z ichiga olgan hujjatlarni taqdim etadi (230-moddaning 2-bandi). Rossiya Federatsiyasining Soliq kodeksi) (har bir shaxs uchun 2-NDFL shakli).

2-NDFL shaklini to'ldirish uchun daromad turlari va chegirmalar uchun kodlar (Rossiya Federal Soliq Xizmatining 2015 yil 10 sentyabrdagi MMV-7-11-son buyrug'i / [elektron pochta himoyalangan]), shuningdek, uni taqdim etish tartibi (Rossiya Federal Soliq xizmatining 2011 yil 16 sentyabrdagi MMV-7-3-son buyrug'i). [elektron pochta himoyalangan]) Rossiya Federal Soliq xizmati tomonidan alohida buyruqlarda o'rnatiladi.

Shuni ta'kidlaymanki, 2017 yildan boshlab daromadlar va chegirmalarning ayrim kodlari chiqarib tashlandi va yangilari joriy etildi (Rossiya Federal Soliq xizmatining 2016 yil 22 noyabrdagi MMV-7-11-son buyrug'i). [elektron pochta himoyalangan]). Shu bilan birga, Rossiya Federal Soliq xizmati veb-saytida yangi kodlarni qo'llash va 2016 yil uchun hisobotlarni to'ldirishda ma'lumotlar mavjud (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/).

2-NDFL shaklini topshirishning oxirgi muddati har yili o'tgan yildan keyingi yilning 1 aprelidan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi). Agar muddatning oxirgi kuni Rossiya Federatsiyasi qonunchiligiga muvofiq dam olish va (yoki) ishlamaydigan bayram deb e'tirof etilgan kunga to'g'ri kelsa, muddatning tugashi undan keyingi ish kuni hisoblanadi. Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

2016 yilda paydo bo'ldi yangi shakl hisobot - "Soliq agenti tomonidan hisoblangan va ushlab qolingan shaxsiy daromad solig'i summalarini hisoblash" (6-shaxsiy daromad solig'i shakli) (Rossiya Federal Soliq Xizmatining 14.10.2015 yildagi MMV-7-son buyrug'i bilan tasdiqlangan) 11 / [elektron pochta himoyalangan]).

Bu haqda hamma hisobot berishi kerak. soliq agentlari, shu jumladan operatsiyalarni amalga oshirishda soliq agenti deb tan olingan shaxslar qimmatli qog'ozlar(Rossiya Federatsiyasi Soliq kodeksining 226.1-moddasi 230-moddasi 2, 4-bandlari).

Hisoblashda barcha jismoniy shaxslar uchun umumiy ma'lumotlar mavjud (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 1-bandi), aniq shaxsiy ma'lumotlarsiz.

U jami jami bilan to'ldiriladi hisobot sanalari: 31 mart, 30 iyun, 30 sentyabr, 31 dekabr va soliq idorasiga kechiktirmasdan taqdim etish. oxirgi kun tegishli hisobot davridan keyingi oy. Soliq davri uchun hisob-kitob keyingi yilning 1 aprelidan kechiktirmay taqdim etiladi (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi).

Shuni ta'kidlaymanki, agar daromadlarni to'lash bo'yicha operatsiya bitta hisobot davrida boshlanib, boshqasida tugasa, u soliq agenti tomonidan u tugagan davrning 6-shaxsiy daromad solig'ini hisoblashda aks ettiriladi (Federal Soliq maktubi). Rossiya xizmati 2016 yil 12 fevraldagi BS-3-11 / [elektron pochta himoyalangan]).

Tashkilot jismoniy shaxsga to'lovlarni amalga oshirmagan bo'lsa ham, Rossiya Federal Soliq Xizmatining boshqa pozitsiyaga ega bo'lgan tushuntirishlari mavjudligiga qaramay, men 6-NDFL shaklida "nol" hisob-kitobni taqdim etishni maslahat beraman (Federal Soliq xizmati maktubi). Rossiya 08.01.2016 № BS-4-11 / [elektron pochta himoyalangan]).

Soliq agentining hisoblari qanday tekshiriladi?

Huquqni qo'llash amaliyoti 2-NDFL sertifikatlari deklaratsiya (hisoblash) emasligi va stolda tekshirilishi shart emasligidan kelib chiqadi (Rossiya Federal Soliq xizmatining 08.09.2016 yildagi GD-4-11 / 14515-sonli xati). ).

6-NDFL shakli stol tekshiruvidan o'tkazilmoqda (Rossiya Federatsiyasi Soliq kodeksining 80, 88-moddalari). Shu bilan birga, inspektorlar, garchi ular hujjatlarni talab qila olmasalar ham (Rossiya Federatsiyasi Soliq kodeksining 88-moddasi 7-bandi), lekin, xususan, taqdim etilgan ma'lumotlar o'rtasidagi xatolar, qarama-qarshiliklar bo'lsa, tushuntirishlarni talab qilish huquqiga ega. va ularda mavjud bo'lgan ma'lumotlar. Kompaniya besh ish kuni ichida zarur tushuntirishlarni berishi yoki tuzatishlar kiritishi shart.

6-NDFLni hisoblash bo'yicha tushuntirishlar bo'yicha so'rovlarning asosiy qismi soliq davri oxirida - har bir jismoniy shaxs - daromad oluvchi haqida batafsil ma'lumotni o'z ichiga olgan 2-NDFL shaklidagi sertifikatlar taqdim etilgandan keyin kutilmoqda.

Natijada buzilishlar aniqlanganda stol tekshiruvi dalolatnoma tuziladi (Rossiya Federatsiyasi Soliq kodeksining 100-moddasi 1-bandi).

Eslatib o‘tamanki, jismoniy shaxslardan olinadigan daromad solig‘ini o‘tkazishning kechikishi nafaqat penyalar hisoblanishiga, balki soliq agentidan ushlab qolinadigan va (yoki) summaning 20 foizi miqdorida jarima undirilishiga olib keladi. ) o'tkazilgan (Rossiya Federatsiyasi Soliq kodeksining 123-moddasi). Jarima soliqni ushlab turmaslikning har bir faktiga, shu jumladan soliq muddati tugagunga qadar sodir etilganiga nisbatan qo'llaniladi.

Tashkilot inspeksiyaga to'langan daromadlar to'g'risida ma'lumot taqdim etishi kerakmi? yakka tartibdagi tadbirkor ularning tadbirkorlik faoliyati bilan bog'liqmi?

Yo'q kerak emas. Tashkilot bunday to'lovlar bo'yicha soliq agenti sifatida tan olinmaydi (Rossiya Federatsiyasi Soliq kodeksining 227-moddasi 1-bandi 1-bandi).

Daromadning "tadbirkorlik" maqomi fuqarolik-huquqiy shartnoma bilan tasdiqlanadi, unda guvohnoma tafsilotlari ko'rsatilgan. davlat ro'yxatidan o'tkazish individual yakka tartibdagi tadbirkor sifatida yoki bunday ro'yxatga olish to'g'risidagi guvohnomaning nusxasi (Rossiya Moliya vazirligining 2011 yil 21 martdagi 03-04-06 / 3-52-sonli xati).

Qaysi hollarda 2-NDFL shakli va 6-NDFL hisobi to'g'risidagi ma'lumotni tekshirishga topshirish mumkin chop etilgan Nusxa?

Tashkilot 2-NDFL shaklini qog'ozda (shaxsan, vakil orqali yoki ilova tavsifi bilan pochta orqali) taqdim etadi, agar soliq davrida undan daromad olgan jismoniy shaxslar soni ko'rsatilgan bo'lsa. shaxsiy daromad solig'i, 24 kishi yoki undan kam (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi).

6-NDFL hisobini taqdim etish uchun yuqoridagi raqam chorak, olti oy, to'qqiz oy va yil uchun tekshiriladi.

Agar ushbu talab bajarilmasa, 2-NDFL shakli va 6-NDFL hisob-kitobi faqat telekommunikatsiya kanallari (keyingi o'rinlarda TCS deb yuritiladi) orqali elektron shaklda taqdim etiladi.

Shu bilan birga, taqdim etish usuliga rioya qilmaslik soliq agentining hisobotlarni taqdim etish majburiyati bajarilmaganligini anglatmaydi.

Shunday qilib, inspeksiya 24 dan ortiq kishi soliqqa tortiladigan daromad olgan tashkilot uchun qog'ozda 6 ta shaxsiy daromad solig'ini qabul qilishni rad etishga haqli emas. Biroq, hisob-kitobni topshirish tartibiga rioya qilmaslik uchun u 200 rubl miqdorida jarimaga tortiladi (Rossiya Federatsiyasi Soliq kodeksining 119.1-moddasi).

Hisobotlarning muvaffaqiyatli yuborilishi (shaxsan yoki vakil orqali, pochta orqali, TMS orqali) tekshiruv tomonidan qabul qilinganligini ko'rsatadimi?

Ro'yxatda keltirilgan usullarning har biri o'z sanasiga ega, u taqdim etish vaqtini belgilaydi.

Bunda format nazoratidan o‘tgan ma’lumotlar taqdim etilgan hisoblanadi (Jismoniy shaxslarning daromadlari to‘g‘risidagi ma’lumotlarni hamda soliqni ushlab qolishning mumkin emasligi va soliq summalari to‘g‘risidagi bildirishnomalarni soliq organlariga taqdim etish tartibining 11, 17, 30-bandlari). Rossiya Federal Soliq Xizmatining 2011 yil 16 sentyabrdagi MMV-7-3/-son buyrug'i bilan tasdiqlangan shaxsiy daromad solig'i. [elektron pochta himoyalangan]).

Nazoratdan o'tmaslikka sabab bo'lgan sabablarga ko'ra soliq agentini javobgarlikka tortish masalasi hal qilinadi.

Agar hisobot shaxsan yoki pochta orqali emas, balki TMS orqali topshirilsa, uni oldindan yuborish tavsiya etiladi.

Inspektsiya yuborilgan kundan boshlab 10 ish kuni ichida soliq agentiga tegishli yil uchun jismoniy shaxslarning daromadlari to'g'risidagi ma'lumotlar reestrini va jismoniy shaxslarning daromadlari to'g'risidagi ma'lumotlarni olish bayonnomasini elektron shaklda yuborishi shart, unda ma'lumotlar bo'lishi mumkin. xatolar haqida. Vaqt chegarasi, agar kerak bo'lsa, tashkilotga hisobotni takomillashtirish imkonini beradi.

Tushuntirish uchun tekshiruvga faqat tuzatilgan ma'lumotlar taqdim etilishi kerak. Shunday qilib, agar TCS orqali yuborishda qabul qilish protokolida xatolarni o'z ichiga olgan ma'lumotlar aniqlansa, faqat tuzatilgan (tuzatilgan) ma'lumotlar qayta yuboriladi. Butun faylni qayta yuboring.

Alohida bo'linmalarni o'z ichiga olgan tashkilotlar tomonidan hisobot qanday amalga oshirilishi kerak?

Soliq kodeksi tashkilotning o'zi joylashgan joyda ham, uning joylashgan joyida ham tekshiruvga hisobot berishni belgilaydi. alohida bo'linmalar(Alohida bo'linmaning xodimlariga, shuningdek alohida bo'linma vakili bo'lgan tashkilot bilan tuzilgan fuqarolik-huquqiy shartnomalar bo'yicha daromad olgan jismoniy shaxslarga nisbatan) (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi).

Hisobot har bir alohida bo'linma bo'yicha alohida tuziladi, tashkilot alohida bo'linmalarning joylashgan joyida bitta tekshiruvda ro'yxatga olinishi mumkinligidan qat'i nazar.

Tegishli soliq organlariga hisobotlarni taqdim etish bosh tashkilot tomonidan ham, bevosita alohida bo'linmalar tomonidan ham amalga oshirilishi mumkin.

Hisobot ma'lumotlari uchun alohida bo'linmaning mavjudligi yoki yo'qligi alohida balans, joriy hisob muhim emas. Shuningdek, jismoniy shaxsning yashash joyi muhim emas.

Vaziyat jismoniy shaxs soliq davrida yoki hatto soliq davri oyi davomida ham alohida bo'linmada, ham bosh tashkilotda ishlagan bo'lishi mumkin. Unday bo `lsa shaxsiy daromad solig'ini to'lash va ma'lumotlarni taqdim etish har bir joyda ishlagan soatlarga mutanosib ravishda hisoblangan daromadlarni hisobga olgan holda amalga oshiriladi (Rossiya Moliya vazirligining 03.29.2010 yildagi 03-04-06 / 55-sonli xati).

Alohida bo'linmaning yopilishi haqida qanday xabar berish kerak?

Soliq kodeksi tartibga solinmaydi bu holat. Soliq davrida ro'yxatdan chiqarilgan vaqtgacha, yopilgan alohida bo'linma joylashgan joydagi inspeksiyaga kalendar yili boshidan to yopilgan kungacha bo'lgan davr uchun hisobotlarni taqdim etishni tavsiya qilaman. Kalendar yili oxirida hisobotlarni qayta topshirishning hojati yo'q.

Soliq agenti tomonidan jismoniy shaxslarning qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlari to'g'risidagi ma'lumotlarni taqdim etish xususiyatlari haqida bizga xabar bering.

Brokerlar, depozitariylar, ishonchli shaxslar (Rossiya Federatsiyasi Soliq kodeksining 226.1-moddasi) qimmatli qog'ozlar bilan operatsiyalarni amalga oshirishda. moliyaviy vositalar fyuchers bitimlari, Rossiya emitentlarining qimmatli qog'ozlari bo'yicha to'lovlar (kuponlar, aktsiyalar bo'yicha dividendlar) yuridik shaxslarning daromad solig'i deklaratsiyasiga 2-ilovada ("Soliq agenti tomonidan unga to'langan jismoniy shaxsning daromadlari to'g'risida ma'lumot, qimmatli qog'ozlar bilan operatsiyalardan, hosilaviy moliyaviy vositalar bilan operatsiyalardan, shuningdek Rossiya emitentlarining qimmatli qog'ozlari bo'yicha to'lovlarni amalga oshirishda" (Rossiya Federal Soliq Xizmatining 2016 yil 19 oktyabrdagi MMV-7-3-son buyrug'i bilan tasdiqlangan) [elektron pochta himoyalangan])). Hujjat faqat soliq davri uchun taqdim etiladi (2016 yil uchun - 2017 yil 28 martdan kechiktirmay). Bunday daromad uchun 2-NDFL shakli taqdim etilmaydi.

Shu bilan birga, soliq agenti nafaqat har bir jismoniy shaxs uchun, balki har xil stavkalar bo'yicha soliqqa tortiladigan har bir daromad turi uchun alohida sertifikatlar tuzadi.

Shuni esda tutingki, ma'lumotlar soliq deklaratsiyasiga ilova bo'lgan shaklda taqdim etilganiga qaramay, ularni taqdim etmaslik bilan bog'liq javobgarlik Soliq kodeksining ushbu hujjatga bag'ishlangan 126-moddasi asosida yuzaga keladi. Har bir taqdim etilmagan hujjat uchun jarima 200 rublni tashkil qiladi (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1-bandi).

Aktsiyalardan tashqari to'langan dividendlar tafsilotlari Rossiya tashkilotlari, 2-NDFL shaklida taqdim etiladi (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi; Rossiya Moliya vazirligining 2015 yil 29 yanvardagi 03-04-07 / 3263-sonli xati).

Aytaylik, soliq agenti soliq davri uchun shaxsiy daromad solig'i summasini to'liq ushlab tura olmadi. Bu holatda u qanday ma'lumotlarni taqdim etishi kerak?

Hisoblangan miqdorni ushlab turishning iloji yo'qligi haqida shaxsiy daromad solig'i agent soliq davridan keyingi yilning 1 martidan kechiktirmay yozma ravishda jismoniy shaxsga va ro'yxatdan o'tgan joyidagi inspektsiyaga xabar beradi (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 5-bandi).

Rossiya Moliya vazirligining tushuntirishlariga ko'ra (Rossiya Moliya vazirligining 2011 yil 29 dekabrdagi 03-04-06 / 6-363-sonli xati), soliqni ushlab qolishning mumkin emasligi haqidagi xabar soliqni engillashtirmaydi. soliq agenti jismoniy shaxslarning o'tgan soliq davridagi daromadlari va daromad solig'i bo'yicha hisoblangan, ushlab qolingan va byudjetga o'tkazilgan summalar to'g'risidagi ma'lumotlarni taqdim etish majburiyatidan. Rossiya Federal Soliq xizmati shunga o'xshash pozitsiyaga amal qiladi (Rossiya Federal Soliq Xizmatining 2016 yil 30 martdagi BS-4-11 / 5443-sonli xati).

Soliq kodeksining amaldagi tahririga ko'ra, biz ikkita majburiyatning bajarilishi haqida - jismoniy shaxsning daromadini ushlab qolish va hisobot berishning mumkin emasligi to'g'risida xabar berish haqida ketayotganligi sababli, tegishli ma'lumotnomalarni inspektsiyaga ikki marta yuborish tavsiya etiladi. 2-NDFL shakli (masalan, "2" belgisi bilan 2016 yil uchun sertifikatni - 03/01/2017 dan kechiktirmay va 2016 yil uchun "1" belgisi bilan sertifikatni - 04/03/2017 dan kechiktirmay topshiring).

"1" belgisi bilan sertifikatda summalar, shu jumladan daromadlar va soliqning hisoblangan summasi, shuningdek, ilgari "2" belgisi bilan sertifikatda aks ettirilgan ushlab qolingan soliq summalari ko'rsatiladi (Rossiya Moliya vazirligining xati). 27.10.2011 No 03-04-06 / 8 -290).

Shuni ta'kidlaymanki, sertifikat taqdim etmaslik uchun javobgarlikdan (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi), agar "2" belgisi bo'lgan sertifikatda "1" belgisi bilan sertifikatda ko'rsatilishi kerak bo'lgan barcha kerakli ma'lumotlar mavjud bo'lsa, oldini olish mumkin. " (FAS UO 2013 yil 24 sentyabrdagi No F09- 9209/13).

Soliq agenti guvohnomada aks ettirilgan qarz summasini jismoniy shaxsning unga keyinchalik to'langan daromadidan ushlab qolmaydi.

Oldingi savolda ko'rib chiqilgan jismoniy shaxslarning qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlari to'g'risidagi ma'lumotlarga kelsak, agar shaxsiy daromad solig'ini ushlab qolish mumkin bo'lmasa, ma'lumot yo'nalishining ba'zi xususiyatlari mavjud.

Soliq agenti mumkin emasligi haqida shaxsiy daromad solig'ini ushlab qolish soliq davri natijalariga ko'ra, u kelgusi yilning 1 martidan kechiktirmay inspektsiyani yozma ravishda xabardor qilishi shart (Rossiya Federatsiyasi Soliq kodeksining 226.1-moddasi 14-bandi). Bunday holda, xabarning shakli o'zboshimchalik bilan bo'lishi mumkin.

Qanday hollarda soliq agenti jismoniy shaxsga olingan daromad va jismoniy shaxslardan olinadigan daromad solig'i ushlanganligi to'g'risidagi ma'lumotnomani taqdim etishi shart?

Agar jismoniy shaxs tegishli ariza topshirsa, soliq agenti 2-NDFL sertifikatini berishga majburdir (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 3-bandi; Rossiya Moliya vazirligining 01.12.2014 yildagi 03-sonli xati). -04-06 / 61255). Shu bilan birga, Soliq kodeksi bunday sertifikatni berish shartlarini, shuningdek uni bermaslik (kechiktirilgan) uchun javobgarlikni belgilamaydi.

Biroq, Mehnat kodeksiga muvofiq, ish beruvchi xodimning yozma arizasi topshirilgan kundan boshlab uch ish kunidan kechiktirmay ish bilan bog'liq hujjatlarning nusxalarini berishga majburdir (Rossiya Federatsiyasi Mehnat kodeksining 62-moddasi). . Bunday hujjatlar 2-NDFL sertifikatlarini ham o'z ichiga olishi mumkin.

Bundan tashqari, "Shaxsiy ma'lumotlar to'g'risida" gi qonun (2006 yil 27 iyuldagi 152-FZ-sonli Federal qonunining 20-moddasi) doirasida shaxsiy ma'lumotlarni qayta ishlashni tashkil etuvchi va (yoki) amalga oshiruvchi ish beruvchi bo'lgan operatorni belgilaydi. xodim yoki uning vakili murojaat qilgan kundan boshlab 30 kalendar kundan ortiq bo'lmagan muddatga, ularga shaxsiy ma'lumotlar bilan tanishish imkoniyatini berish.

Shunday qilib, agar biz fuqarolik-huquqiy shartnoma bo'yicha pudratchi bo'lgan jismoniy shaxsning iltimosiga binoan 2-NDFL sertifikatini berish haqida gapiradigan bo'lsak, u holda soliq agenti shaxsiy ma'lumotlar operatori sifatida berish muddati bo'lmasligi kerakligidan kelib chiqishi kerak. 30 kalendar kundan ortiq.

Qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlar to'g'risidagi guvohnoma sifatida quyidagilar berilishi mumkin:

- 2-NDFL shaklidagi ma'lumotlar, unda boshqa daromadlar to'g'risidagi ma'lumotlar bilan birga qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlar aks ettiriladi;

- soliq agenti to'g'risidagi ma'lumotlar bilan to'ldirilganda (faqat qimmatli qog'ozlar bilan operatsiyalardan daromad mavjud bo'lsa) yuridik shaxslarning daromad solig'i deklaratsiyasiga 2-ilova shaklidagi ma'lumotlar;

- ikkita sertifikat: mos ravishda "oddiy" daromadlar va qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlar to'g'risidagi ma'lumotlar (albatta, agar bunday daromad mavjud bo'lsa).

Soliq agenti jismoniy shaxsga 2-NDFLdan boshqa shaklda sertifikat berishi mumkinmi?

Asosan, mumkin. Soliq kodeksi shaklga rioya qilmaslik uchun javobgarlikni belgilamaydi. Masalan, tashkilot tomonidan ishlab chiqilgan shaklda jismoniy shaxslarga sertifikatlar berish mumkin soliq reestri, bu qonun hujjatlarining barcha talablariga javob beradi (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 1-bandi).

Biroq, agar jismoniy shaxs soliq organlariga topshirishi uchun sertifikat zarur bo'lsa, unda, masalan, jismoniy shaxs uchun chegirmalarni olishda qiyinchiliklarga yo'l qo'ymaslik uchun 2-NDFL shaklidan foydalanish yaxshiroqdir.

Yil uchun 6-NDFL - ushbu hisobotni to'ldirishning namunasi bizning maqolamizda - ular 2016 yildan beri dolzarb bo'lib qolgan qoidalarga muvofiq tuzilgan, ammo Federal Soliq Xizmatining 17.01.2017 yildagi buyrug'i bilan kiritilgan yangilanishlarni hisobga olgan holda. 2018 y. MMV-7-11 / [elektron pochta himoyalangan] Ushbu qoidalarning qaysi biri shakllanishi uchun muhimligini ko'rib chiqing yillik hisoblar, shaklni to'ldirish va soliq organlariga topshirish tartibi.

6-NDFL hisobotining maqsadi va uni yil uchun topshirish qoidalari

Hisobot 6-NDFL hisoblanadi konsolidatsiyalangan hisobot soliq agenti jismoniy shaxslarga to'lanadigan daromadlardan ushlab qoladigan daromad solig'i bo'yicha. Unda to'lanishi kerak bo'lgan soliq miqdorini aniqlash imkonini beruvchi ma'lumotlar mavjud hisobot davri va bu soliq byudjetga qachon to'lanishi kerakligi haqida.

Hisobot har chorakda tuziladi, ammo undagi ma'lumotlar ma'lumotlarni aks ettiruvchi ikki guruhga bo'linadi:

- yil boshidan buyon o'tgan choraklar uchun jami jami - hisob-kitoblarga nisbatan Umumiy hisob mumkin bo'lgan chegirmalarga kamayganligini hisobga olgan holda, davr uchun hisoblangan daromaddan ushlab qolinadigan soliq;

- faqat hisobot davrining oxirgi choragi uchun - to'lash muddatlari (qonun hujjatlariga muvofiq belgilanadigan) aynan shu chorakka to'g'ri keladigan soliq summalari bo'yicha.

Yilning birinchi uch choragining har birini izchil o'z ichiga olgan davrlar natijalari bo'yicha tuzilgan hisobot kechiktirmay taqdim etiladi. oxirgi sana har chorak oxiridan keyingi oylar. Uchun yillik hisobot yil davomida ushlab qolingan shaxsiy daromad solig'i bo'yicha boshqa (shaxsiy) hisobotlarni taqdim etish muddatiga to'g'ri keladigan maxsus muddat (hisobot yilidan keyingi yilning 1 apreli) belgilandi (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi). federatsiyasi).

Eslatib o'tamiz, jismoniy shaxsga to'langan daromaddan soliqni ushlab qolish imkoniyati yo'qligi to'g'risida Federal Soliq Xizmatiga shaxsiy hisobot uchun bo'lgani kabi bir xil hisobot shakli (2-NDFL) yordamida ham xabar berilishi kerak. Ammo bu faqat oldinroq - hisobot yilidan keyingi yilning 1 martidan oldin amalga oshirilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 5-bandi).

Yuqoridagi barcha muddatlarning umumiy dam olish kunlariga to'g'ri keladigan sanalari muddatning yakuniy kunini bunday dam olish kuniga eng yaqin ish kuniga to'g'ri keladigan keyingi sanaga ko'chirishga olib keladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi). ). 2018 yil uchun shaklni topshirishda 2019 yilda ushbu normaga rioya qilish shaxsiy daromad solig'i bo'yicha konsolidatsiyalangan hisobotlarni topshirish muddatini kechiktirishga olib kelmaydi, chunki 04.01.2019 ish kuni hisoblanadi.

Taqdim etilgan hisobotlar uni tayyorlash bo'yicha keraksiz savollar tug'dirmasligi uchun yil uchun 6-shaxsiy daromad solig'ini qanday to'ldirish kerak? Bu quyidagilar tomonidan qo'llab-quvvatlanadi:

- joriy shaklni tanlash;

- unga ma'lumotlarni to'g'ri kiritish;

- mavjud nazorat nisbatlarini tekshirishni amalga oshirish.

Materialda shaxsiy daromad solig'i bo'yicha konsolidatsiyalangan hisobotni tekshirish uchun Federal Soliq xizmati tomonidan ishlab chiqilgan nazorat ko'rsatkichlari yordamida nimani tekshirish mumkinligi haqida o'qing."6-NDFL shaklini tekshirish uchun nazorat nisbatlari" .

Shaxsiy daromad solig'i bo'yicha konsolidatsiyalangan hisobotning joriy shakli shakli Rossiya Federal Soliq xizmatining 2015 yil 14 oktyabrdagi MMV-7-11 /-son buyrug'ini o'z ichiga oladi. [elektron pochta himoyalangan] Federal Soliq Xizmatining 2018 yil 17 yanvardagi MMV-7-11-son buyrug'i bilan o'zgartirishlar kiritilgan. [elektron pochta himoyalangan] Xuddi shu hujjat hisobotni to'ldirish metodologiyasini tavsiflaydi. Buyurtmani qo'llashning ayrim masalalari Rossiya Federal Soliq xizmati xatlarida bir necha marta tushuntirilgan.

Yangi shakl 6-NDFL 26.03.2018 dan qo'llaniladi.

Yangilangan 6-NDFL hisoblash shaklini bu yerdan yuklab olishingiz mumkin .

Shakl dan tuzilgan sarlavha sahifasi va ikkita maxsus bo'limlar, shundan:

- 1-bo'lim ma'lumotlar hisoblash usuli bo'yicha ko'rsatiladigan ma'lumotlarga bag'ishlangan (hisoblangan daromadlar, chegirmalar, daromadlarga qo'llaniladigan stavka va soliq bo'yicha, turlari bo'yicha ushlab qolingan, hisoblangan, ushlab qolinmagan va qaytarilganlarga bo'lingan). Agar ishlatilsa turli stavkalar, keyin ularning har biri uchun 1-bo'lim o'zining maxsus varag'ida to'ldiriladi, bir vaqtning o'zida barcha tariflarga tegishli ma'lumotlar faqat varaqlarning birinchisida ko'rsatiladi.

- faqat oxirgi chorakdagi ma'lumotlarga taalluqlidir, bu to'langan daromadlar, undan ushlab qolingan soliq summasi va daromad berilgan kunlarga to'g'ri keladigan sanalar, ulardan soliq ushlab qolishlari va uni to'lash muddatlari. byudjetga soliq. Barcha ma'lumotlar unga har bir to'lov faktining sanasiga nisbatan yuqoridagi ma'lumotlarni birlashtirgan qatorlar guruhlariga kiritiladi, agar ushbu to'lov uchun soliq to'lash muddati ham bir xil bo'lsa.

Hisobot alohida tuziladi:

- soliq agenti tomonidan ishlatiladigan OKTMO kodlarining har biri uchun;

- mustaqil ravishda daromad to'laydigan alohida bo'linmalarning har biri uchun.

Sarlavha sahifasi har qanday uchun standartga o'xshaydi soliq hisoboti, va hisobot beruvchi shaxs, hisobot taqdim etilgan joy va ushbu hisobot tuzilgan davr to'g'risidagi ma'lumotlarni o'z ichiga oladi. Yilga mos keladigan davr 34 kodi bilan shifrlangan.

Shaxsiy daromad solig'i bo'yicha konsolidatsiyalangan hisobotni qanday to'ldirish kerak

Bir yil uchun 6-shaxsiy daromad solig'ini qanday to'ldirish kerak? To'g'ri to'ldirishning eng muhim sharti - dastlabki ma'lumotlarning to'g'ri hisoblangan miqdori. To'ldirish tartibining o'zi unchalik murakkab emas, lekin u shaxsiy daromad solig'ini hisoblash va ushlab qolingan deb hisoblanadigan soliqni to'lash muddatlarini aniqlash bilan bog'liq bir qator qoidalar bo'yicha ba'zi ko'nikmalar va bilimlarni talab qiladi.

Hisobotni to'ldirish uchun qanday ma'lumotlar talab qilinadi? Avvalo, daromadlarning hisob-kitoblari, ularga nisbatan qo'llaniladigan chegirmalar va ushbu daromad bilan bog'liq soliq summalari to'g'risidagi ma'lumotlar. Ularning asosida 1-bo'lim to'ldiriladi. Keyin - hisoblangan daromadning qiymatlari (undan shaxsiy daromad solig'ini ushlab qolishdan oldingi summada) bilan to'langan to'lovlar sanalari va ushlab qolingan soliq summalari to'g'risidagi ma'lumotlar. undan - 2-bo'limni to'ldirish.

To'ldirishda eng ko'p savollar tug'diradigan 2-bo'lim, agar siz bir nechta qoidalarni eslab qolsangiz, javoblarni topish juda oson.

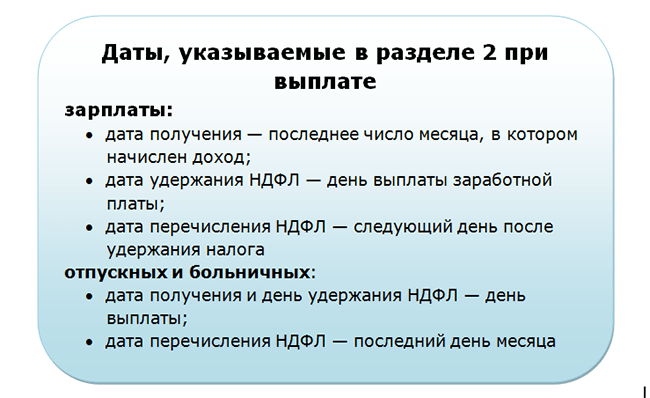

Bunday qoidalarning bir guruhi daromadning haqiqiy olingan sanasi hisoblanadigan sanani aniqlashning o'ziga xos xususiyatlariga tegishli:

- muntazam ish haqi uchun u hisoblangan oyning oxirgi kuniga to'g'ri keladi (Rossiya Federatsiyasi Soliq kodeksining 223-moddasi 2-bandi);

- ishdan bo'shatilganlik uchun to'lovlar va boshqa turdagi daromadlar uchun, ko'p hollarda, pul mablag'lari to'langan sanaga to'g'ri keladi (Rossiya Federatsiyasi Soliq kodeksining 223-moddasi 1-bandi);

- Ba'zi tez-tez uchramaydigan turdagi daromadlar uchun uni aniqlashning maxsus tartibi mavjud (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 3, 4-bandlari, 226.1-moddasi 7-bandi).

Bundan tashqari, siz shaxsiy daromad solig'i bilan ishlashning bir qator qoidalarini bilishingiz kerak:

- U faqat daromad to'langanidan keyin ushlab qolinadi (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 4-bandi).

- Ulangan soliq summalarini byudjetga o'tkazish muddatlari ushlab qolish sanasiga to'g'ri kelmaydi va quyidagicha belgilanadi (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 6-bandi):

- daromad to'langan kundan keyingi birinchi ish kuni, agar bu daromad ta'til yoki kasallik ta'tiliga taalluqli bo'lmasa;

- to'lov oyining oxirgi kuni, agar daromad ta'til yoki kasallik ta'tilida bo'lsa, shuni yodda tutish kerakki, oyning oxirgi kuniga to'g'ri kelgan va dam olish kuniga to'g'ri kelgan to'lov muddati o'tkaziladi. to'lov kunidan keyingi oyning birinchi ish kuni (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

Shunday qilib, agar daromad to'lovlari shu kuni amalga oshirilsa, ega turli sanalar haqiqiy tushum yoki soliq to'lash uchun turli sanalar, ular bilan bog'liq 2-bo'limdagi ma'lumotlarni ajratish kerak bo'ladi. Ya'ni, 2-bo'limda soliq to'lash zaruriyatini keltirib chiqaradigan to'lovlar bo'yicha ma'lumotlar guruhlari pul mablag'larini amalda o'tkazish sanalariga qaraganda ancha ko'p bo'lishi mumkin. Agar ushbu bo'limda barcha kerakli ma'lumotlarni kiritish uchun qatorlar etarli bo'lmasa, unda qo'shimcha varaqlar tuziladi.

Yil uchun 6 shaxsiy daromad solig'ini to'ldirish - misol

Muayyan raqamlar bo'yicha amalga oshirilgan to'ldirish misolidan foydalanib, yil uchun 6-shaxsiy daromad solig'iga ma'lumotlarni kiritishni ko'rib chiqing.

Faraz qilaylik, "Vesta" MChJ (Sankt-Peterburgda ro'yxatdan o'tgan) 2018 yil davomida o'zining 20 nafar xodimiga daromad keltirgan. 13% stavka bo'yicha soliqqa tortiladigan hisob-kitoblarning umumiy miqdori 7 054 374,40 rublni tashkil etdi. Ushbu daromadni kamaytirgan chegirmalarning umumiy miqdori 198 800,00 ni tashkil qiladi. Yilning barcha oylari uchun daromad to'lovlari fakti bo'yicha soliq miqdorida ushlab qolindi

878 206 rubl

4-chorak sanalari bo'yicha haqiqiy to'lovlar quyidagicha taqsimlandi:

- 2018 yil 10 oktyabrda 2018 yil sentyabr oyi uchun ish haqi miqdorida to'langan

743 034,74 rubl, undan ushlab qolingan soliq 91 134 rublni tashkil etdi; - 2018-yil 9-noyabrda 2018-yil oktabr oyi uchun ish haqi miqdorida to‘langan

784 996,86 rubl, undan ushlab qolingan soliq 96 590 rublni tashkil etdi;

Rossiya Federatsiyasining amaldagi qonunchiligiga muvofiq, buxgalteriya hisobini yuritishi shart bo'lgan xo'jalik yurituvchi sub'ektlar har xil tashkilotlarga yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etadilar. davlat organlari: yoqilgan umumiy qoida- Rosstat va soliq organlariga. Bundan tashqari, boshqa qonun hujjatlari shug'ullanuvchi tashkilotlar tomonidan buxgalteriya (moliyaviy) hisobotlarni taqdim etishni nazarda tutadi ba'zi turlari iqtisodiy faoliyat, boshqa davlat organlari va nazorat organlariga. Qonun chiqaruvchi hisobot beruvchi sub'ektlar zimmasiga yuklangan ortiqcha ma'muriy yukni, davlat organlarining yillik buxgalteriya (moliyaviy) hisobotlarini qabul qilish va qayta ishlash bo'yicha funksiyalarining takrorlanishini olib tashlash to'g'risida qaror qabul qildi.

Yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etish tartibiga qanday aniq o'zgartirishlar kiritilganligi va qayerga topshirish kerakligi haqida bu hisobot 2018 yil uchun, bizning materialimizda.

O'zgartirishlar kiritildi federal qonun"Buxgalteriya hisobi to'g'risida".

Davlat axborot resursi davlat tomonidan iqtisodiy, byudjet, soliq, monopoliyaga qarshi va tuzilmaviy siyosatni yuritish, kichik biznesni qo‘llab-quvvatlash, milliy hisob tizimida to‘lovlarni amalga oshirish uchun foydalaniladigan o‘ta muhim axborot manbai hisoblanadi.

Shu bilan birga, Rossiya Federatsiyasi qonunchiligida SIRni shakllantirish uchun buxgalteriya (moliyaviy) hisobotlarning majburiy nusxasini va u bo'yicha auditorlik xulosasini taqdim etmaslik yoki o'z vaqtida taqdim etmaslik uchun javobgarlikni nazarda tutuvchi maxsus qoidalar yo'q.

Ko'rib chiqilayotgan qonun loyihasini ishlab chiquvchilarga ko'ra, belgilangan Art. Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining 19.7-moddasi, qo'llaniladigan jarimalar miqdori yuridik shaxslar davlat organlariga ma'lumot bermaslik uchun ahamiyatsiz (3000 dan 5000 rublgacha). Shunga ko'ra, ular belgilangan talablarga rioya qilmaslikning oldini olishning samarali chorasi bo'lib xizmat qila olmaydi, shuningdek, GIRda ma'lumot yo'qligi sababli manfaatdor foydalanuvchilarga etkazilishi mumkin bo'lgan zararga nomutanosibdir.

Yangi san'atni joriy etish taklif etiladi. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.11.1 va quyidagi ma'muriy jarimalar:

- yuridik shaxs tomonidan o'z vaqtida taqdim etilmaganligi uchun soliq organi obuna bo'lmagan yillik buxgalteriya (moliyaviy) hisobotlari majburiy audit, yoki ko'rsatilgan hisobotni to'liq bo'lmagan tarkibda taqdim etish va uni taqdim etishning belgilangan tartibini boshqa buzganlik uchun mansabdor shaxslarga 50 000 dan 70 000 rublgacha, yuridik shaxslarga esa 100 000 dan 200 000 rublgacha jarima solinadi;

- xuddi shunday qoidabuzarliklar uchun, agar hisobot majburiy auditdan o'tkazilishi kerak bo'lsa, mansabdor shaxslarga 80 000 dan 100 000 rublgacha, yuridik shaxslarga esa 300 000 dan 500 000 rublgacha jarima solinadi.

Yuridik shaxs tomonidan yillik buxgalteriya (moliyaviy) hisobotlarni ushbu hisobotlar tuzilgan yildan keyingi yilning 31 dekabrigacha soliq organiga taqdim etmasligi, shu jumladan, quyidagi ma’muriy jarima solishga sabab bo‘ladi:

- hisoboti majburiy auditdan o'tkazilmaydigan tashkilot uchun - mansabdor shaxslarga 80 000 dan 100 000 rublgacha, yuridik shaxslarga esa 200 000 dan 300 000 rublgacha jarima solinadi;

- hisoboti majburiy auditdan o'tkazilishi kerak bo'lgan tashkilotlar uchun mansabdor shaxslarga 100 000 dan 200 000 rublgacha, yuridik shaxslarga esa 500 000 dan 700 000 rublgacha jarima solinadi.

Ochig'ini aytganda, jarimalar juda katta.

Rossiya Federatsiyasining Ma'muriy javobgarlik to'g'risidagi kodeksiga kiritilgan o'zgartirishlar 01/01/2021 yildan kuchga kirishi rejalashtirilgan.

2018 yil uchun yillik (moliyaviy) moliyaviy hisobotlarni taqdim etish.

Shu darajada yangi tartib yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etish 2020 yildan kuchga kiradi, 2018 yil uchun ushbu hisobotlarning majburiy nusxasi ilgari amalda bo'lgan qoidalarga muvofiq Rosstat va soliq organiga topshirilishi kerak.

Ishlash moliyaviy hisobotlar Rosstatda. Rosstatga moliyaviy hisobotlarni taqdim etish tartibi va shartlari o'zgarmadi:

- yillik buxgalteriya (moliyaviy) hisobotining bir nusxasi taqdim etiladi;

- taqdimot joyi - organ davlat statistikasi davlat ro'yxatidan o'tkazilgan joyda;

- taqdim etish muddati - hisobot davri tugaganidan keyin uch oydan kechiktirmay. Tayyorlangan yillik buxgalteriya (moliyaviy) hisobotining majburiy nusxasi taqdim etilganda, u bo'yicha auditorlik xulosasi bunday hisobotlar bilan birga yoki auditorlik hisoboti tuzilgan kundan keyingi kundan boshlab 10 ish kunidan kechiktirmay taqdim etiladi; lekin hisobot yilidan keyingi yilning 31 dekabridan kechiktirmay. Shunga ko'ra, 2018 yil uchun qonuniy depozit 04.01.2019 dan kechiktirmay, auditorlik hisoboti - kechiktirmasdan topshirilishi kerak.

31.12.2019; - hisobot elektron shaklda ham, qog'ozda ham taqdim etilishi mumkin;

- topshirish usullari boshqacha bo'lishi mumkin - qaytarilgan kvitansiya bilan ro'yxatdan o'tgan pochta ko'rinishida, TCS tomonidan elektron shaklda yoki bevosita davlat statistika organlariga shaxsan.

Hisobotga hamrohlik qilish tavsiya etiladi Bog'lanish uchun ma'lumot(aloqa telefon raqami, elektron pochta manzili(lar)i (mavjud bo‘lsa)), bu davlat statistika organlariga zarur hollarda xo‘jalik yurituvchi subyekt vakillari bilan zudlik bilan bog‘lanish imkonini beradi.

Moliyaviy hisobotlarni soliq organiga taqdim etish. 2019 yilda soliq organiga yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etish tartibi va muddatlari ham o'zgarmaydi:

- hisobotning bir nusxasi taqdim etiladi;

- topshirish muddati - hisobot yili tugaganidan keyin uch oydan kechiktirmay, mos ravishda 2018 yil uchun bu 04.01.2019 dan kechiktirmay amalga oshirilishi kerak.

E'tibor bering, Rossiya Federatsiyasining Soliq kodeksi buxgalteriya (moliyaviy) hisobotlarni taqdim etish xususiyatlarini belgilamaydi. Shunga ko'ra, buxgalteriya (moliyaviy) hisobotlari shaklda soliq organiga taqdim etilishi mumkin elektron hujjat telekommunikatsiya kanallari orqali va (yoki) qog'ozda. Qog'ozdagi bunday hisobotlar tashkilot tomonidan soliq organiga to'g'ridan-to'g'ri (uning vakili orqali) taqdim etilishi yoki pochta orqali yuborilishi mumkin (Rossiya Moliya vazirligining 2018 yil 13 fevraldagi 03-02-07/1/8624-sonli xati) .

Rossiya Federal Soliq xizmati buyrug'iga muvofiq MMV-7-6/ [elektron pochta himoyalangan] Federal Soliq xizmati rasmiy veb-sayti orqali elektron shaklda yillik buxgalteriya (moliyaviy) hisobotlarni taqdim etish imkoniyati taqdim etilgan.

2018 yil 28 noyabrdagi 444-FZ-sonli "Buxgalteriya hisobi to'g'risida" Federal qonuniga o'zgartishlar kiritish to'g'risida" Federal qonuni.

06.12.2011 yildagi 402-FZ-son "Buxgalteriya hisobi to'g'risida" Federal qonuni.

"Rossiya Federatsiyasi Soliq kodeksining birinchi qismining 23-moddasiga o'zgartirishlar kiritish to'g'risida" 2018 yil 28 noyabrdagi 447-FZ-sonli Federal qonuni.

Ma'lumotlar www.regulation.gov.ru veb-saytida keltirilgan.

Rosstatning 2014 yil 31 martdagi 220-son buyrug'i bilan tasdiqlangan.

Rossiya Federal Soliq Xizmatining 2014 yil 27 avgustdagi MMV-7-6-son buyrug'i / [elektron pochta himoyalangan]“Tashkilotda qo‘llaniladigan hujjatlarning tavsiya etilgan shakllari va shakllarini tasdiqlash to‘g‘risida elektron hujjat aylanishi taqdim etishda soliq organlari va soliq to'lovchilar o'rtasida soliq deklaratsiyasi(hisob-kitoblar) telekommunikatsiya kanallari orqali elektron shaklda”.

dolzarb masalalar buxgalteriya hisobi va soliqqa tortish, № 1, 2019 yil

Daromad to'g'risidagi ma'lumotlarni tasdiqlash uchun jismoniy shaxslar daromad sertifikati - 2-NDFLni talab qiladi. Joriy 2019 yilda sertifikatga qonunchilikka o'zgartirishlar kiritildi. Shu munosabat bilan ko'pchilik uning qanday ko'rinishi bilan qiziqadi yangi shakl 2-NDFL va shakl qanday to'ldirilganligi.

Avvalo shuni ta'kidlash kerakki, hozirda 2-NDFL sertifikatining 2 xil shakli mavjud. Soliq idorasiga topshirish uchun bitta shakl, ikkinchisi esa xodimning iltimosiga binoan berish uchun: banklarga yoki boshqa muassasalarga. Joriy yildan boshlab sertifikat berish joyini hisobga olish kerak va buyurtma berishda uni ko'rsatishni unutmang, chunki shakllar boshqacha bo'ladi.

Agar biz 2019 yilgi shaklning mazmunini 2018 yil namunasi bilan taqqoslasak, unda asosiy o'zgarish undagi bo'limlar sonining kamayishi hisoblanadi. Ilgari 5 ta bo'lim bor edi, endi esa 3 ta. 2-NDFL sertifikatini berishni so'rash uchun to'ldirilgan shaklning o'zi hozirda ba'zi maydonlarga ega emas.

Hisobot shaklini yuklab oling

Agar sizga yangi namuna shakli kerak bo'lsa, u.

2019 yil uchun 2-NDFL to'ldirish namunasi

Bu shakl maydonlarida qanday ma'lumotlarni ko'rsatish kerakligiga misoldir.

2019 yilda 2-NDFLni topshirishning oxirgi muddatlari

Bu yil 2-NDFL sertifikati, boshqa ko'plab hisobot turlari kabi, o'tgan yil uchun fiskal organlarga taqdim etiladi.

Ya'ni, Rossiya Federatsiyasining 2019 yildagi Soliq kodeksiga muvofiq, 2018 yil uchun 2-NDFL sertifikati taqdim etilishi kerak:

- 1 martgacha soliq agenti daromadidan soliqni ushlab qolish imkoniyatiga ega bo'lmagan shaxslar tomonidan;

- soliq allaqachon ushlab qolingan va byudjetga to'langan shaxslar tomonidan 1 apreldan kechiktirmay.

2-shaxsiy daromad solig'ini topshirish tartibi

Soliq agentlari 2-NDFL sertifikatini taqdim etishlari kerak. Bu jismoniy shaxslarga, boshqacha aytganda, ish beruvchilarga daromad to'laydigan tashkilotlar. Sertifikat individual va nominal bo'lganligi sababli, u har bir xodim uchun alohida amalga oshirilishi kerak.

Qanday murojaat qilish kerakligiga bog'liq umumiy soni tashkilotda ishlaydigan xodimlar.

Bu erda hamma narsa oddiy: agar tashkilotdagi raqam 25 kishidan kam bo'lsa, u holda 2 shaxsiy daromad solig'ini qog'oz shaklida yoki elektron shaklda topshirishga ruxsat beriladi.

Korxonada xodimlar soni 25 nafardan ortiq bo'lgan taqdirda, hujjat topshirish qat'iy tartibga solinadi va elektron shaklda amalga oshirilishi kerak.

Hujjatni topshirishning ushbu usuli yirik tashkilotlar uchun javob beradi.

2019 yilda 2-NDFL hisobotini topshirish muddatini buzganlik uchun javobgarlik

Har bir qonunga rioya qilmaslik qoidabuzarni javobgarlik bilan tahdid qiladi. Shunday qilib, 2-shaxsiy daromad solig'ini topshirish muddatini buzish nazarda tutilgan ma'muriy jazo, hajmi ko'rsatilgan soliq kodeksi RF (TC RF) va Kodeksda ma'muriy huquqbuzarliklar RF (CoAP).

Sertifikat har bir alohida xodim uchun mo'ljallanganligi sababli, belgilangan muddatni buzgan holda topshirilmagan yoki topshirilgan har bir shakl uchun jarima 200 rublni tashkil qiladi.

Jarima tashkilot yoki yakka tartibdagi tadbirkordan ish beruvchi sifatida undiriladi. To'g'ridan-to'g'ri tashkilot rahbaridan davlat hisobidan 2-shaxsiy daromad solig'ini etkazib berish muddatlarini buzganlik uchun 300-500 rubldan kelib chiqadi. Ishonchsiz sertifikat uchun jarima ham mavjud, ya'ni. noto'g'ri yoki noto'g'ri ma'lumotlar bilan taqdim etilgan sertifikat. Bu holda jarima miqdori har bir noto'g'ri shakl uchun 500 rublni tashkil qiladi. Agar tashkilotning o'zi sertifikatdagi xatolikni birinchi bo'lib aniqlagan va ma'lumotni oldindan aniqlagan bo'lsa, jarimadan qochish mumkin.

Biroq, jarima miqdori hisobotni kechiktirish kunlari soniga bog'liq emas.

Hisobotlarni topshirishda siz har doim salbiy oqibatlarga olib kelmaslik uchun juda ehtiyot bo'lishingiz kerak. Ba'zi hollarda bu kichik jarima bo'lishi mumkin, ammo boshqalarida jinoiy javobgarlik tahdid soladi.

Shaxsiy daromad solig'i bo'yicha hisobot quyidagi hujjatlarni to'ldirish va soliq organlariga taqdim etishni nazarda tutadi:

- Har bir xodim uchun 2-NDFL sertifikatlari (1-xususiyat);

- shaxsiy daromad solig'i bo'yicha ma'lumotlar reestri 2 nusxada;

- sertifikatlar 2-shaxsiy daromad solig'i 2 belgisi bilan (shaxsiy daromad solig'i olinmagan xodimlar uchun);

Daromad solig'i bo'yicha hisobot

Shaxsiy daromad solig'i bo'yicha hisobot 2-NDFL sertifikati shaklida quyidagi tartibda taqdim etiladi:

- Kalendar yilining oxirida, agar jismoniy soliq to'lovchidan soliq ushlanmagan bo'lsa, soliq agenti keyingi yilning 1 martigacha soliq organiga 2-xususiyati bilan 2-NDFL sertifikatini taqdim etishi kerak.

- Kalendar yil oxirida, keyingi yilning 1 apreliga qadar, shaxsiy daromad solig'i ushlab qolingan xodimlar uchun sertifikatlar taqdim etiladi (sertifikatda 1 belgisi).

Batafsil ma'lumot uchun materialga qarang. "2-NDFL sertifikatida soliq to'lovchining belgisini to'ldiring" .

- Xodimlar soni 25 kishigacha bo'lgan holda, 2-NDFL sertifikatlari soliq organlariga qog'oz shaklida, ko'proq xodimlar soni bilan ma'lumotlar telekommunikatsiya kanallari (TCS) orqali elektron shaklda uzatilishi mumkin.

- 2-NDFL sertifikati bilan bir vaqtda shaxsiy daromad solig'i bo'yicha ma'lumotlar reestri 2 nusxada taqdim etiladi.

Diqqat! 2018 yil uchun hisobotdan soliq organlari uchun sertifikat shakli xodimlarga berilgan shakldan farq qiladi. Ikkala shaklni qanday to'g'ri to'ldirishni ko'ring.

2016-yil 1-yanvardan boshlab soliq agentlari uchun jismoniy shaxslardan olinadigan daromad solig‘i bo‘yicha choraklik (kumulyativ) va yillik 6-shaxsiy daromad solig‘i shakli bo‘yicha hisobot taqdim etish joriy etildi. Chorak oxiridagi 6-NDFL shaklidagi hisobot chorakdan keyingi oyning oxirgi kunidan kechiktirmay, yil oxirida esa keyingi yilning 1 aprelidan kechiktirmay topshirilishi kerak. Hisobot nafaqat hisoblangan va ushlab turilganligini ko'rsatadi shaxsiy daromad solig'i summalari tashkilot uchun bir butun sifatida, balki olingan daromad, uni to'lash sanasi, ushlab qolingan soliqni ushlab qolish va to'lash kerak bo'lgan shartlar. Bu soliq organlariga jismoniy shaxslardan olinadigan daromad solig‘i to‘g‘ri hisoblanganligini tezkor nazorat qilish imkonini beradi.

Bo'limda hisobotni to'ldirish xususiyatlari haqida ko'proq bilib olishingiz mumkin "6-NDFLni hisoblash" .

Shaxsiy daromad solig'i deklaratsiyasini topshirish muddatini buzganlik uchun javobgarlik

2-NDFL sertifikatini topshirish muddatini buzganlik uchun tashkilotga 200 rubl miqdorida jarima solinadi. har bir sertifikat uchun (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1-bandi).

6-NDFL hisobotini topshirish muddatini buzganlik uchun javobgarlik 1000 rubl miqdorida jarima shaklida taqdim etiladi. kechiktirilgan har bir to'liq yoki to'liq bo'lmagan oy uchun (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1.2-bandi). Soliq organlari hisob bo'yicha operatsiyalarni ham bloklashi mumkin. Agar ular taqdim etilgan hisobotda noto'g'ri ma'lumot topsalar, 500 rubl miqdorida jarima solinadi. har bir noto'g'ri rasmiylashtirilgan hujjat uchun (Rossiya Federatsiyasi Soliq kodeksining 126.1-moddasi 1-bandi).

Natijalar

Soliq agentlari har chorakda hisobot choragidan keyingi oyning oxirgi kunidan kechiktirmay 6-NDFL shaklini topshirishlari shart. Yil oxirida hisobot hisobot yilidan keyingi yilning 1 aprelidan kechiktirmay taqdim etiladi. Yil oxirida soliq agentlari ham 2-NDFL sertifikatini taqdim etishlari shart. 2-belgi bilan, agar soliqni ushlab qolishning iloji bo'lmasa, - 01 martdan kechiktirmay, 1-belgi bilan, agar soliq ushlab qolingan bo'lsa, 1 aprelgacha.