แบบฟอร์มงบการเงินแบบง่าย งบดุลแบบง่าย ขั้นตอนการกรอกงบดุลและงบกำไรขาดทุน

ตาม ทะเบียนรวมธุรกิจขนาดเล็กและขนาดกลาง โพสต์บนเว็บไซต์ของ Federal บริการภาษีสหพันธรัฐรัสเซีย ณ เดือนตุลาคม 2017 ธุรกิจขนาดเล็กและขนาดกลาง 5.7 ล้านแห่งดำเนินการในรัสเซีย ซึ่งมีเพียง 3 ล้านธุรกิจเท่านั้น ผู้ประกอบการรายบุคคลและประมาณ 2.8 ล้าน นิติบุคคล. นิติบุคคลส่วนใหญ่ที่มีหน้าที่ดูแลรักษา การบัญชีจัดอยู่ในหมวดหมู่ของวิสาหกิจขนาดเล็กและขนาดเล็ก ซึ่งหมายความว่าสามารถยื่นงบการเงินแบบง่ายได้ ในบทความนี้คุณจะได้เรียนรู้วิธีที่จะไม่สับสนในการจัดทำรายงานง่ายๆ ในแวบแรก

หน่วยงานทางเศรษฐกิจใน สหพันธรัฐรัสเซียมีหน้าที่ต้องเก็บบันทึกทางบัญชีตามกฎหมายของรัฐบาลกลาง N 402-FZ "ในการบัญชี" ตามกฎหมายนี้ การบัญชีไม่จำเป็นสำหรับผู้ประกอบการรายบุคคล ผู้ปฏิบัติงานส่วนตัว และหน่วยงานของบริษัทต่างประเทศที่จัดเก็บบันทึกตามกฎของรัฐ สำหรับวิชาข้างต้นไม่บังคับและ งบการเงิน. แต่นิติบุคคลในสหพันธรัฐรัสเซียต้องเก็บบันทึกทางบัญชีและส่งงบการเงิน

ตามกฎหมายฉบับที่ 402 การบัญชีดำเนินการต่อเนื่องตั้งแต่วันที่ การลงทะเบียนของรัฐวิสาหกิจจนถึงวันที่สิ้นสุดกิจกรรมอันเป็นผลมาจากการปรับโครงสร้างองค์กรหรือการชำระบัญชี ส่งรายงานบัญชีปีละครั้ง - ไปยังบริการภาษีและสำนักงานสถิติ การรายงานจัดทำขึ้นสำหรับช่วงเวลาตั้งแต่ 1 มกราคมถึง 31 ธันวาคมถูกส่งใน สำนักงานภาษีและ Rosstat ไม่เกินสามเดือนหลังจากสิ้นปีที่รายงาน

เริ่มตั้งแต่ปี 2555 ภายใต้กรอบของกฎหมายว่าด้วยการบัญชีได้รับการอนุมัติ ตัวย่อการรายงานทางบัญชี งบการเงินแบบง่ายทำให้คุณสามารถสรุปและรวบรวมข้อมูลการรายงาน ไม่ใช่เพื่อระบุรายละเอียดทั้งหมดของกิจกรรมทางการเงินและเศรษฐกิจ ใครสามารถส่งบัญชีแบบง่ายได้และใครเป็นคนปิด อะไรคือองค์ประกอบด้านเอกสารของการรายงาน ใครเป็นผู้รับผิดชอบต่อข้อผิดพลาด และจะไม่กังวลเกี่ยวกับความตรงต่อเวลาและความถูกต้องของงบการเงินแบบง่ายโดยใช้บริการการรายงานทางอิเล็กทรอนิกส์ของ VLIS ได้อย่างไร

ใครบ้างที่สามารถประยุกต์ใช้ระบบบัญชีแบบง่ายได้

กฎหมายของรัฐบาลกลางหมายเลข 402-FZ "ในการบัญชี" ระบุองค์กรสามประเภทที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่ายรวมถึงการรายงานบัญชีแบบง่าย (การเงิน): ธุรกิจขนาดเล็ก องค์กรที่ไม่แสวงหาผลกำไรผู้เข้าร่วมโครงการ Skolkovo

ในการส่งบัญชีแบบง่าย คุณต้องมีคุณสมบัติตามเกณฑ์ต่อไปนี้:

- เรื่องของธุรกิจขนาดเล็ก

- จำนวนพนักงานเฉลี่ยขององค์กรสำหรับ ระยะเวลาการรายงานไม่ควรเกิน 100 คนสำหรับวิสาหกิจขนาดเล็ก และไม่เกิน 15 คนสำหรับวิสาหกิจขนาดเล็ก

- รายได้สำหรับ ปีที่รายงานไม่ควรเกิน 800 ล้านรูเบิล

- ส่วนแบ่งของการมีส่วนร่วมของ บริษัท ต่างประเทศ - ไม่เกิน 49%, การมีส่วนร่วมของรัฐ - ไม่เกิน 25%

- องค์กรที่ไม่แสวงหาผลกำไร.

- ใบเสร็จรับเงินและทรัพย์สินอื่น ๆ สำหรับปีที่รายงานก่อนหน้าไม่ควรเกิน 3 ล้านรูเบิล

- องค์กรไม่ควรรวมอยู่ในทะเบียนขององค์กรที่ไม่แสวงหาผลกำไรที่ปฏิบัติหน้าที่ของตัวแทนต่างประเทศ

- ชาวสโกลโคโว

องค์กรต้องมี สถานะทางการผู้เข้าร่วมโครงการเพื่อดำเนินการวิจัย พัฒนา และจำหน่ายผลลัพธ์ตามหมายเลข 244-FZ "ในศูนย์นวัตกรรม Skolkovo"

ปัจจัยหยุดสำหรับการจัดส่งทางบัญชีอย่างง่าย:

- การตรวจสอบบังคับ

- บริษัทที่ต้องมีการตรวจสอบไม่สามารถส่งงบการเงินแบบง่ายได้ ในปี 2014 มีการแก้ไขกฎหมายหมายเลข 307-FZ “On กิจกรรมการตรวจสอบ” ตามที่จำเป็นต้องมีการตรวจสอบสำหรับงบการบัญชีประจำปี (การเงิน) ของ บริษัท ร่วมทุนทั้งหมด รวมถึง OJSC, CJSC สาธารณะ ไม่ใช่สาธารณะ บริษัทร่วมทุนกิจกรรมใด ๆ และตัวชี้วัดทางการเงินใด ๆ

- งานสินเชื่อ.การบัญชีแบบง่ายไม่มีสิทธิ์ให้:

- สหกรณ์เคหะและบ้านจัดสรร

- สหกรณ์ผู้บริโภคสินเชื่อ (รวมถึงสหกรณ์ผู้บริโภคสินเชื่อการเกษตร);

- องค์กรไมโครไฟแนนซ์

- กำลังแสดงผล บริการด้านกฎหมาย

. การบัญชีแบบง่ายไม่มีสิทธิ์ให้:

- สมาคมเนติบัณฑิตยสภา;

- สำนักงานกฎหมาย;

- ที่ปรึกษาทนายความ;

- สมาคมเนติบัณฑิตยสภา;

- ห้องรับรองเอกสาร;

- กิจกรรมทางการเมือง. งบการบัญชีในรูปแบบที่เรียบง่ายไม่มีสิทธิ์จัดหาพรรคการเมืองของพวกเขา สาขาภูมิภาคหรือหน่วยโครงสร้างอื่นๆ

- การมีส่วนร่วมของรัฐ. การบัญชีในรูปแบบง่ายไม่มีสิทธิ์ให้หน่วยงานภาครัฐ

แบบฟอร์มการรายงานแบบง่าย

นิติบุคคลที่ตรงตามเกณฑ์การทำให้เข้าใจง่ายมีจำนวน .ขั้นต่ำ แบบฟอร์มบังคับการรายงานรวมทั้งงบดุลและงบกำไรขาดทุน ผลลัพธ์ทางการเงิน. แบบที่สามเป็นรายงานเกี่ยวกับ วัตถุประสงค์การใช้งานกองทุน - เป็นข้อบังคับสำหรับ NCO และนิติบุคคลที่มีรายได้ตามเป้าหมาย เช่นเดียวกับรายอื่นๆ ทั้งหมด โดยมีเงื่อนไขว่าตัวชี้วัดมีความสำคัญ

มีบรรทัดในงบการเงินแบบง่ายน้อยกว่าในงบมาตรฐาน เนื่องจากข้อมูลถูกป้อนรวม

คุณสมบัติหลักของแบบฟอร์มการรายงานเพื่อให้เข้าใจง่าย:

แบบฟอร์มพิเศษได้รับการพัฒนาสำหรับรายงานเหล่านี้ แต่บริษัทต่างๆ มีสิทธิ์ในการเลือกว่าจะใช้เทมเพลตที่เสนอหรือพัฒนาด้วยตนเอง

จะส่งรายงานได้อย่างไรและใครเป็นผู้รับผิดชอบ?

การบัญชีแบบง่ายสามารถส่งได้ทั้งในรูปแบบกระดาษและทางอิเล็กทรอนิกส์ - สะดวกสำหรับบริษัท เจ้าหน้าที่ภาษีทราบว่าทั้งหมด บริษัทอื่นๆเปลี่ยนไปใช้การสื่อสารทางอิเล็กทรอนิกส์ เพื่อเป็นการพิสูจน์ Federal Tax Service ได้พัฒนารูปแบบการรายงานที่ง่ายขึ้นสำหรับการยื่นคำร้องผ่านทางอินเทอร์เน็ต

ในการทำงานกับการบัญชีแบบง่าย การมีผู้เชี่ยวชาญที่มีประสบการณ์เป็นสิ่งสำคัญตั้งแต่ การรายงานนี้ต้องการความสามารถในการรวบรวมและสรุป ความสามารถในการสร้าง หากจำเป็น แบบฟอร์มการรายงานของคุณเอง ในเวลาเดียวกัน ข้อผิดพลาดในการรายงานอาจมีค่าใช้จ่ายสูงสำหรับองค์กร: ค่าปรับไม่เพียงแต่ในองค์กรเท่านั้น แต่ยังรวมถึงเจ้าหน้าที่ด้วย

เพื่อไม่ให้สับสนในกระบวนการรายงาน ให้ใช้บริการอิเล็กทรอนิกส์สมัยใหม่ VLIS การรายงานทางอิเล็กทรอนิกส์ ด้วยสิ่งนี้ คุณจะลดความซับซ้อนในการส่งรายงานและลดความเสี่ยงของข้อผิดพลาดและการไม่ปฏิบัติตามกำหนดเวลาให้เป็นศูนย์ คุณจะรับทราบถึงการเปลี่ยนแปลงทางกฎหมายและนวัตกรรมทั้งหมด คุณจะมีแบบฟอร์มการรายงานทั้งหมด และผู้เชี่ยวชาญที่มีประสบการณ์จะติดต่อกับคุณตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ซึ่งสามารถช่วยแก้ไขปัญหาใดๆ ที่เกิดขึ้นได้

สิ่งสำคัญคือต้องจำไว้ว่าการรายงานทางอิเล็กทรอนิกส์เป็นไปไม่ได้หากไม่มีลายเซ็นอิเล็กทรอนิกส์ นี่คือการรับประกันความน่าเชื่อถือและความปลอดภัยของการสื่อสารดิจิทัล

ทำให้การรายงานของคุณง่ายขึ้น! ผู้เชี่ยวชาญของเราพร้อมที่จะบอกคุณเพิ่มเติมเกี่ยวกับเรื่องนี้

คุณอ่านบทความแล้ว แต่ยังมีคำถามหรือไม่? ถามผู้เชี่ยวชาญของเรา!

องค์กรบางแห่งตามกฎหมายหมายเลข 402-FZ เมื่อวันที่ 6 ธันวาคม 2554 ด้านการบัญชีได้รับอนุญาตให้ใช้วิธีบัญชีแบบง่ายและส่งรายงานที่เหมาะสม บริษัทดังกล่าวรวมถึงธุรกิจขนาดเล็กที่ไม่อยู่ในส่วนที่ 5 ของศิลปะ 6 แห่งกฎหมายหมายเลข 402-FZ รวมถึงองค์กรและบริษัทที่ไม่แสวงหาผลกำไรที่เข้าร่วมในโครงการ Skolkovo เราจะเรียนรู้จากบทความนี้ได้อย่างไร

การบัญชีธุรกิจขนาดเล็ก

องค์ประกอบของงบการเงินแบบง่ายประกอบด้วยสองรูปแบบที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 66n:

- สมดุล;

- งบแสดงผลประกอบการทางการเงิน (FFR)

โดยการเปรียบเทียบกับการรายงานทางการเงินแบบดั้งเดิม แบบฟอร์มเหล่านี้รวบรวมไว้ ณ สิ้นปีที่รายงาน แบบฟอร์มยอดคงเหลือหมายเลข 0710001 รวมถึงการให้ข้อมูลสรุปสำหรับปีที่รายงานตลอดจนสำหรับปีก่อนและปีก่อนหน้า แม้จะมีเวอร์ชันที่เรียบง่าย แต่งบดุลยังให้ข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับสินทรัพย์และแหล่งที่มา ยอดคงเหลือแบบง่ายถูกจัดเรียงเหมือนแบบฟอร์มปกติ มีตัวบ่งชี้เดียวกันกับเครื่องชั่งทั่วไป ความแตกต่างเพียงอย่างเดียวถือได้ว่าเป็นภาพสะท้อนของข้อมูลที่กว้างขึ้น กล่าวคือ แต่ละแถวมีน้ำหนักเฉพาะสูงสุด

งบดุลของธุรกิจขนาดเล็กที่มีการแจกแจงรายการ และ OFR (แบบฟอร์มหมายเลข 0710002) สะท้อนข้อมูลเกี่ยวกับรายได้และค่าใช้จ่ายของบริษัทที่รับรู้ในการบัญชีสำหรับการรายงานและงวดก่อนหน้าด้วย พื้นฐานสำหรับการกรอกแบบฟอร์มเหล่านี้คืองบดุลการหมุนเวียนซึ่งข้อมูลทั้งหมดเกี่ยวกับยอดคงเหลือในบัญชีเมื่อต้นงวดการหมุนเวียนของบัญชีและยอดคงเหลือ ณ สิ้นงวดจะกระจุกตัว

คำแนะนำในการกรอกงบการเงินแบบง่าย

ก่อนที่เราจะหาวิธีกรอกข้อมูลในงบดุลแบบง่าย ลองพิจารณาว่าตัวบ่งชี้ใดที่เกี่ยวข้องในการสร้างค่าของแต่ละบรรทัดของงบดุล หน่วยงานกำกับดูแลกำหนดให้แสดงแบบฟอร์มพร้อมหมายเลขบรรทัด ดังนั้นเราจะกรอกงบดุลโดยใช้รหัสที่เกี่ยวข้อง

|

รหัสไลน์ |

รวมยอดเงินในบัญชี |

|

|

ทรัพย์สิน |

||

|

04, 08 c / c ของการลงทุนในสินทรัพย์ไม่หมุนเวียน, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: สินทรัพย์งบดุลรวม |

ผลรวมแถว |

|

|

Passive |

||

|

60,62,68,69,70,71,73,76, 75 ค / บัญชีชำระรายได้ |

||

|

1700: ความรับผิดทั้งหมด |

ผลรวมแถว |

|

ค่าของบรรทัดที่ 1600 และ 1700 จะต้องเท่ากัน นั่นคือ ต้องสังเกตยอดคงเหลือระหว่างสินทรัพย์และหนี้สิน ความเท่าเทียมกันของทั้งสองส่วนเป็นหนึ่งในเกณฑ์ความถูกต้องของการกรอกแบบฟอร์ม

ดำเนินการตามขั้นตอนการกรอกงบการเงินแบบง่ายในปี 2560 ต่อไปในแบบฟอร์ม 2 - OFR ซึ่งมีคุณสมบัติการรวบรวมของตัวเอง - ค่าของรายได้และค่าใช้จ่ายจากการขายจะถูกบันทึกโดยไม่มีวงเล็บ, ค่าใช้จ่ายอื่น ๆ - ในวงเล็บ. รายงานนี้ยังเน้นที่การกำหนดหมายเลขบรรทัด:

|

ค่านิยม |

หมายเลขสาย |

มูลค่าการซื้อขายบัญชี |

|

|

ตาม D / tu |

ตาม K / tu |

||

|

รายได้ (ไม่รวมภาษีมูลค่าเพิ่มและภาษีสรรพสามิต) |

90/3 วินาที/ราย "ภาษีมูลค่าเพิ่ม" |

90/1 s/s "ยอดขาย" |

|

|

ค่าใช้จ่ายสำหรับกิจกรรมทั่วไป |

90/2 วินาที/บัญชีของต้นทุนเฉพาะ ค่าใช้จ่ายในการพาณิชย์และการบริหาร |

||

|

เป็นต้น รายได้ |

91 วินาที/c VAT |

91 วินาที/c รายได้อื่น |

|

|

เปอร์เซ็นต์เจ้าหนี้ |

จำนวนดอกเบี้ยที่จ่ายสำหรับเงินกู้ที่ได้รับ |

||

|

เป็นต้น ค่าใช้จ่าย |

เดบิต มูลค่าการซื้อขาย 91 s / c ของค่าใช้จ่ายอื่น ๆ - บรรทัด 2330 |

||

|

หากบริษัทจ่าย: NNP จากนั้นวางจำนวนหน้า 180 ของแผ่นงานที่ 2 ของการประกาศ NNP ในบรรทัด USN "รายได้" จากนั้นคำนวณความแตกต่างระหว่างค่าของบรรทัด 133 และ 143 ของ Sec 2.1.1 การประกาศภาษีภายใต้ระบบภาษีแบบง่าย UTII จำนวนเงินที่ต้องชำระ |

|||

|

รายได้สุทธิ (ขาดทุน) |

ค่าจะแสดงโดยใช้สูตร: หน้าหนังสือ 2110 – หน้า 2120 + หน้า 2340 – หน้า 2350 – หน้า 2410 ผลบวกหมายถึงกำไร (ระบุโดยไม่มีวงเล็บ) ผลลบหมายถึงขาดทุน (ในวงเล็บ) |

||

งบบัญชีของธุรกิจขนาดเล็ก 2017: ตัวอย่าง

มากรอกรายงานขององค์กรขนาดเล็ก "ผักตบชวา" โดยใช้ "รายได้" ของ USN โดยใช้ตัวอย่าง:

งบดุลการหมุนเวียนของบริษัทสำหรับปี:

หมายเลขบัญชี

ยอดคงเหลือต้นงวด

มูลค่าการซื้อขาย

ยอดคงเหลือในตอนท้าย

ทั้งหมด

สมมติว่าดอกเบี้ยที่จ่ายสำหรับเงินกู้มีจำนวน 5,000 พันรูเบิล ไม่มีค่าใช้จ่ายอื่นในองค์กร และภาษีที่คำนวณได้จากระบบภาษีแบบง่ายมีจำนวน 69,000 รูเบิล

มาวิเคราะห์การกรอกงบการเงินแบบง่ายสำหรับปี 2560 สังเกตหลักการของความเท่าเทียมกันของทั้งสองส่วน เราป้อนค่าในบรรทัด:

ยอดเงินในบัญชี

D/t (01 + 08) – K/t 02

400000 + 157000 – 240000 = 317000

D/t (10 + 41 +44)

18000 + 61000 + 5100 = 84100

D/t (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

ดี/ที (62 + 71 + 76)

111900 + 67000 = 178900

ผลรวมของสายสินทรัพย์

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

K/t (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

K/t (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

ผลรวมของเส้นความรับผิด

757600 + 165000 + 127200 = 1049800

รูปแบบที่สองของงบการเงินทางบัญชีแบบง่ายซึ่งมีตัวอย่างคือ OFR อัลกอริทึมสำหรับการกรอกในตาราง:

เส้น

ประกอบด้วยอะไรบ้าง

เป็นจำนวนเงิน

Cr. ย้อนกลับ 90/1 – ง. ย้อนกลับ 90/3

300000 – 32000 = 268000

ง.เทิร์น 90/2

Cr. มูลค่าการซื้อขาย 91/1 – D.turn 91/2

100000 – 18000 = 82000

% ของสินเชื่อ

ภาษี USN

การคำนวณ

268000 – 100000 + 82000 – 5000 – 69000 = 176000

นี่คือขั้นตอนการกรอกงบการเงินสำหรับธุรกิจขนาดเล็ก หากจำเป็นหรือต้องการ บริษัทจะกรอกแบบฟอร์มอื่น แต่จำเป็นต้องกรอกเพียงสองแบบฟอร์มนี้เท่านั้น

และในการเริ่มต้น เราทราบว่าไม่ใช่ทุกธุรกิจขนาดเล็กที่สามารถรักษาบัญชีแบบง่ายและส่งงบการเงินแบบง่ายได้ ข้อยกเว้นระบุไว้ในวรรค 5 ของข้อ 6 กฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2554 ฉบับที่ 402-FZ ตัวอย่างเช่น องค์กรไมโครไฟแนนซ์และบริษัทที่งบการเงินต้องได้รับการตรวจสอบตามข้อบังคับ (เช่น บริษัทร่วมทุน) จะไม่สามารถใช้ประโยชน์นี้ได้ (มาตรา 5 ของกฎหมายของรัฐบาลกลางฉบับที่ 307-FZ วันที่ 30 ธันวาคม 2551 ).

เรายังจำได้ว่าโดยทั่วไปแล้วบริษัทใดบ้างที่เป็นของบริษัทเล็กๆ บริษัทเหล่านี้มีคุณสมบัติตรงตามเกณฑ์ที่ระบุไว้ในมาตรา 4 ของกฎหมายของรัฐบาลกลางหมายเลข 209-FZ ลงวันที่ 24 กรกฎาคม 2550 มีสามคน:

- จำนวนรายได้ของ บริษัท - รายได้จากการขายสินค้างานหรือบริการ (ไม่รวมภาษีมูลค่าเพิ่ม) ไม่เกิน 400 ล้านรูเบิล

- จำนวนพนักงานไม่เกิน 100 คน

- องค์ประกอบของผู้ก่อตั้ง - ส่วนแบ่งของการมีส่วนร่วมของนิติบุคคลในทุนจดทะเบียนมี จำกัด ดังนั้นหากในหมู่ผู้ก่อตั้งของคุณเท่านั้น บุคคลไม่ว่าคุณจะเป็นคนรัสเซียหรือธุรกิจขนาดเล็กก็ตาม แต่ในสถานการณ์ที่มีนิติบุคคลในหมู่ผู้ก่อตั้งบริษัทของคุณเช่นกัน หน่วยงานสาธารณะ- สหพันธรัฐรัสเซีย, วิชาของสหพันธรัฐรัสเซีย, เทศบาล, จำเป็นต้องดูส่วนแบ่งของการมีส่วนร่วมของพวกเขา ในการพิจารณาให้เป็น บริษัท ขนาดเล็ก จำเป็นต้องมีส่วนร่วมทั้งหมดของสหพันธรัฐรัสเซีย, หน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย, เทศบาล, นิติบุคคลต่างประเทศ, องค์กรสาธารณะและองค์กรทางศาสนา (สมาคม), การกุศล และมูลนิธิอื่นๆ ในทุนจดทะเบียนของคุณไม่เกิน 25% เกี่ยวกับผู้ก่อตั้ง - นิติบุคคลรัสเซียทั่วไปมีข้อ จำกัด อื่น (ไม่ได้ใช้เฉพาะกับ บริษัท ที่เกี่ยวข้องกับทางปัญญาและ กิจกรรมนวัตกรรม). สัดส่วนการมีส่วนร่วมของนิติบุคคลทั่วไปไม่ควรเกิน 25% เฉพาะในกรณีที่ตนเองไม่ใช่ธุรกิจขนาดเล็กและขนาดกลาง หากผู้ก่อตั้งและนิติบุคคลเป็นวิสาหกิจขนาดเล็ก บริษัทที่ก่อตั้งโดยพวกเขาจะยังเป็น "ทารก" แม้จะมีส่วนแบ่งการเข้าร่วมมากกว่า 25%

องค์ประกอบของงบการเงินของวิสาหกิจขนาดย่อม

โดย กฎทั่วไปงบการเงินของบริษัทการค้า ได้แก่

- งบดุล;

- รายงานผล;

- ภาคผนวกของงบดุลและงบกำไรขาดทุน: งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นงบกระแสเงินสดงบแสดงการใช้เงินทุนคำอธิบาย

ดังนั้นบริษัทขนาดเล็กจึงสามารถทำได้ด้วยสองรูปแบบแรกเท่านั้น กล่าวคือกรอกเฉพาะงบดุลและงบกำไรขาดทุน ภาคผนวกของคำชี้แจงนั้นขึ้นอยู่กับดุลยพินิจของนักบัญชี หากในความเห็นของเขา มีตัวบ่งชี้ที่สำคัญที่ต้องเปิดเผย (ย่อหน้าที่ 6 และ 6.1 ของคำสั่งลงวันที่ 02.07.2010 ฉบับที่ 66n)

แบบฟอร์มการบัญชีธุรกิจขนาดเล็ก

ดังที่เราได้กล่าวไว้ข้างต้น บริษัทขนาดเล็กสามารถทำได้โดยใช้งบการเงินเพียง 2 รูปแบบหลักเท่านั้น นอกจากนี้ บริษัทดังกล่าวไม่สามารถกรอกแบบฟอร์มการรายงานทั่วไปแต่ต้องกรอกแบบย่อ พวกเขาได้รับในภาคผนวกที่ 5 ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2010 ฉบับที่ 66n

ในงบดุลแบบง่าย มีเพียงห้ารายการสำหรับรายการสินทรัพย์และหกรายการสำหรับรายการหนี้สิน และในรูปแบบที่สอง - เจ็ดบรรทัด งบกำไรขาดทุนแบบง่ายไม่มีตัวบ่งชี้มากมายที่เน้นใน แบบฟอร์มทั่วไป. เช่น กำไรขั้นต้น(ขาดทุน) กำไร(ขาดทุน)จากการขาย รายได้จากการเข้าร่วมองค์กรอื่นๆ บรรทัด "ค่าใช้จ่ายในกิจกรรมปกติ" รวมตัวบ่งชี้สามตัว: ต้นทุนขาย ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร ข้อมูลอ้างอิง เช่น ผลลัพธ์จากการประเมินมูลค่าสินทรัพย์ไม่หมุนเวียน กำไร (ขาดทุน) ต่อหุ้นขั้นพื้นฐานและปรับลดไม่ได้ระบุไว้ในรายงาน ไม่จำเป็นต้องแสดงข้อมูลดังกล่าวแม้ในรูปแบบที่ยุบ นอกจากนี้ ในรูปแบบที่เรียบง่าย ไม่มีคอลัมน์ที่คุณต้องระบุจำนวนความคิดเห็นที่เกี่ยวข้องที่ให้ไว้ใน หมายเหตุอธิบายต่องบการเงิน

นำส่งงบการเงินต่อหน่วยงาน สถิติของรัฐและผู้ตรวจสอบภาษีหลังจากคอลัมน์ "ชื่อของตัวบ่งชี้" คุณต้องเพิ่มคอลัมน์ "รหัส" อย่างอิสระและป้อนรหัสของตัวบ่งชี้ตามภาคผนวกหมายเลข 4 ตามคำสั่งของกระทรวงการคลังของรัสเซีย ลงวันที่ 02.07.2010 หมายเลข 66n. ในเวลาเดียวกัน ธุรกิจขนาดเล็กที่มีตัวบ่งชี้แบบรวมในแบบฟอร์ม (โดยไม่ให้รายละเอียด) ระบุรหัสบรรทัดตามตัวบ่งชี้ที่มีส่วนแบ่งมากที่สุดในตัวบ่งชี้รวม (ข้อ 5 ของคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 02.07.2010 หมายเลข 66n).

กำหนดส่งงบการเงิน

งบการบัญชีของ บริษัท ทั้งหมดใน ไม่ล้มเหลวชดเชยปีที่ผ่านมา กล่าวคือ ช่วงเวลาตั้งแต่ 1 มกราคม ถึง 31 ธันวาคม มีข้อยกเว้นสำหรับองค์กรที่ลงทะเบียนหลังวันที่ 30 กันยายน สำหรับพวกเขา ระยะเวลาการรายงานครั้งแรกคือเวลาตั้งแต่วันที่ลงทะเบียนจนถึงวันที่ 31 ธันวาคมของปีถัดไป (ข้อ 3 มาตรา 15 ของกฎหมายของรัฐบาลกลางฉบับวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ) จริงอยู่ที่ บริษัท ดังกล่าวสามารถจัดทำรายงานได้ทันทีสำหรับปีปฏิทินแรกของการดำเนินงานซึ่งก็คือในลักษณะทั่วไป

งบการเงินประจำปีจะต้องส่งไปยังสำนักงานสรรพากรภายในสามเดือนหลังจากสิ้นปีที่รายงาน (ย่อย 5 วรรค 1 มาตรา 23 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เส้นตายที่คล้ายกันสำหรับการรายงานต่อหน่วยงานทางสถิติ (ข้อ 2 มาตรา 18 ของกฎหมายของรัฐบาลกลางฉบับวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ)

ในระหว่างปี บริษัทสามารถก่อตัวเป็นรายเดือนและ การรายงานรายไตรมาส. เรียกว่าระดับกลางและรวบรวมตามลำดับรายเดือนและรายไตรมาสตามเกณฑ์คงค้างตั้งแต่ต้นปี

ไม่ต้องส่งงบการเงินระหว่างกาลใดๆ

ตัวอย่างงบการเงินของวิสาหกิจขนาดย่อม

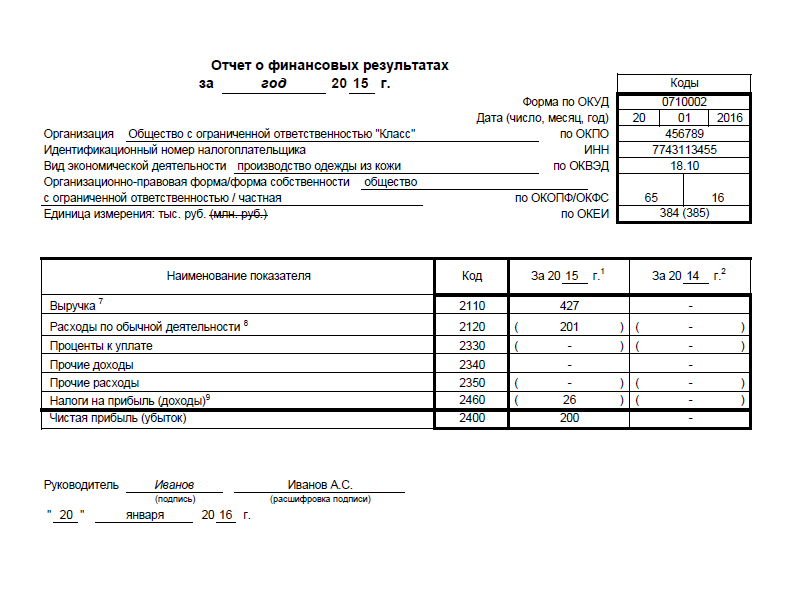

Klass LLC ซึ่งจดทะเบียนในปี 2558 เป็นองค์กรธุรกิจขนาดเล็ก และจัดทำงบการเงินแบบง่าย

มาดูกันว่านักบัญชีกรอกงบดุลปี 2558 อย่างไร ตามข้อมูลในตาราง หนึ่ง.

ตารางที่ 1. ยอดคงเหลือในบัญชีของ Klass LLC ณ วันที่ 31 ธันวาคม 2558

|

บัญชี บัญชีย่อย |

ยอดคงเหลือ ณ วันที่ 31 ธันวาคม 2558 ถู |

|

|---|---|---|

|

01 "สินทรัพย์ถาวร" |

||

|

02 "ค่าเสื่อมราคาของสินทรัพย์ถาวร" |

||

|

04 "สินทรัพย์ไม่มีตัวตน" |

||

|

05 "ค่าเสื่อมราคา สินทรัพย์ไม่มีตัวตน» |

||

|

10 "วัสดุ" |

||

|

20 "การผลิตหลัก" |

||

|

43 "ผลิตภัณฑ์สำเร็จรูป" |

||

|

50 แคชเชียร์ |

||

|

51 "บัญชีการชำระเงิน" |

||

|

58 "การลงทุนทางการเงิน" |

||

|

60 "การชำระบัญชีกับซัพพลายเออร์และผู้รับเหมา", 60-1 "การชำระเงินสำหรับสินค้าที่ซื้อ, บริการ" (หนี้ระยะสั้น) |

||

|

62 “การชำระหนี้กับผู้ซื้อและลูกค้า” 62-1 “การชำระหนี้สำหรับสินค้าที่ขายและวัสดุ” (หนี้ระยะสั้น) |

||

|

62 "การชำระหนี้กับผู้ซื้อและลูกค้า", 62-2 "การรับเงินล่วงหน้า" (หนี้ระยะสั้น) |

||

|

68 "การคำนวณภาษีและค่าธรรมเนียม" (หนี้ระยะสั้น) |

||

|

69 "การคำนวณสำหรับ ประกันสังคมและความมั่นคง” (หนี้ระยะสั้น) |

||

|

70 “การชำระหนี้กับบุคลากรเพื่อค่าจ้าง” (หนี้ระยะสั้น) |

||

|

80 " ทุนจดทะเบียน» |

||

|

84 "กำไรสะสม (ขาดทุนที่ไม่เปิดเผย)" |

||

มาติชมเรื่องไส้กันคะ แต่ละบรรทัดในสินทรัพย์คงเหลือ

ต้นทุนของสินทรัพย์ถาวรจำนวน 500,000 รูเบิล (600,000 rubles - 100,000 rubles) ควรสะท้อนอยู่ในรายการ "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน"

สินทรัพย์ไม่มีตัวตนจำนวน 97,000 รูเบิล (120,000 rubles - 23,000 rubles) - ในบรรทัด "สินทรัพย์ไม่มีตัวตน การเงินและอื่น ๆ ไม่หมุนเวียน" สิ่งนี้ควรรวมถึงการลงทุนทางการเงินด้วย (หากเป็นการลงทุนระยะยาว) จำนวน 150,000 รูเบิล ตัวบ่งชี้สุดท้ายของเส้นคือ 247,000 รูเบิล (97,000 รูเบิล + 150,000 รูเบิล) เพราะแรงโน้มถ่วงจำเพาะ การลงทุนทางการเงินในตัวบ่งชี้มากกว่าส่วนแบ่งของสินทรัพย์ไม่มีตัวตน รหัสบรรทัดจะเป็น 1170 (สำหรับตัวบ่งชี้ "การลงทุนทางการเงิน")

ในบรรทัด "หุ้น" คุณต้องเขียนตัวบ่งชี้ที่รวมข้อมูลเกี่ยวกับวัสดุ งานระหว่างทำ และ ผลิตภัณฑ์สำเร็จรูป. มีค่าเท่ากับ 163,000 รูเบิล (23,000 rubles + 50,000 rubles + 90,000 rubles)

เส้น “เงินสดและ รายการเทียบเท่าเงินสด" รวมถึง เงินสดที่จุดชำระเงินและในบัญชี ยอดรวม— 215,000 รูเบิล (10,000 รูเบิล + 205,000 รูเบิล)

และตอนนี้ความสมดุลแบบพาสซีฟ ทุนจดทะเบียนและ กำไรสะสมสะท้อนอยู่ในบรรทัดเดียว "ทุนและสำรอง" จำนวนบรรทัดคือ 210,000 รูเบิล (10,000 รูเบิล + 200,000 รูเบิล) รหัสบรรทัดถูกกำหนดตามตัวบ่งชี้ที่มีส่วนแบ่งมากที่สุดในองค์ประกอบของตัวบ่งชี้แบบรวม นี่คือกำไรสะสม ดังนั้นรหัสบรรทัดคือ 1370

ดูตัวอย่างงบดุลด้านล่าง

รายงานผลประกอบการทางการเงินถูกกรอกโดยนักบัญชีตามข้อมูลที่ระบุในตาราง 2.

ตารางที่ 2. ข้อมูลการบัญชีของ Klass LLC ณ วันที่ 31 ธันวาคม 2558

ในบรรทัด "รายได้" คุณต้องเขียนจำนวนรายได้

สำหรับบรรทัด "ค่าใช้จ่ายในกิจกรรมปกติ" ตัวบ่งชี้จะคำนวณโดยการรวมตัวบ่งชี้สามตัว: ต้นทุน ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการจัดการ จำนวนเงินทั้งหมดคือ 201,000 รูเบิล (136,000 รูเบิล + 43,000 รูเบิล + 22,000 รูเบิล) เนื่องจากต้นทุนขายสูงกว่าต้นทุนอื่นๆ จึงควรกำหนดรหัสสินค้า 2120 ซึ่งเป็นรหัสสำหรับต้นทุน

ภาษี "แบบง่าย" แสดงในวงเล็บในบรรทัด "ภาษีจากรายได้ (รายได้)" พร้อมรหัส 2460

ผลลัพธ์ทางการเงิน (กำไร) คือ 200,200 รูเบิล (427,000 รูเบิล - 201,000 รูเบิล - 25,800 รูเบิล)

ดูตัวอย่างงบกำไรขาดทุนด้านล่าง

การตรวจสอบงบการเงินของธุรกิจขนาดเล็ก

บริษัทที่ต้อง การตรวจสอบบังคับระบุไว้ในมาตรา 5 ของกฎหมายของรัฐบาลกลาง ณ วันที่ 30 ธันวาคม 2551 ฉบับที่ 307-FZ และหากบริษัทของคุณเป็นหนึ่งในนั้น คุณไม่มีสิทธิ์แสดงข้อความในรูปแบบที่เข้าใจง่าย ข้อห้ามดังกล่าวมีให้โดยตรงโดยกฎหมายการบัญชี (ข้อ 5 มาตรา 6 ของกฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ)

ดังนั้น หากคุณกรอกแบบฟอร์มแบบง่าย องค์กรของคุณก็ไม่จำเป็นต้องตรวจสอบ คุณสามารถดำเนินการตามขั้นตอนนี้ได้โดยสมัครใจ ในกรณีนี้ คุณไม่จำเป็นต้องส่งความคิดเห็นที่ไหนเลย สิ่งนี้ตามมาจากถ้อยคำของวรรค 2 ของมาตรา 18 ของกฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ

การบัญชีแบบง่ายเป็นรูปแบบที่นักบัญชีมักต้องรับมือ เมื่อรวบรวมคุณต้องปฏิบัติตามกฎหลายข้อ

งบการเงินแบบง่ายคืออะไร?

การรายงานแบบง่ายแตกต่างจากการรายงานทั่วไปตรงที่มีเฉพาะบทความทั่วไปเท่านั้น รายละเอียดขาดหายไป ระบบนี้มีคุณสมบัติหลายประการ:

- คุณสามารถรักษาแผนการคำนวณทั่วไปได้

- สามารถใช้การลงทะเบียนแบบง่าย ภายใต้นั้น คุณจะต้องสร้างรูปแบบของคุณเอง

- วิธีเงินสดช่วยให้คุณสามารถพิจารณาและบันทึกรายได้และค่าใช้จ่ายทั้งหมดของบริษัท

- คุณไม่จำเป็นต้องใช้รายการสองครั้ง

เดบิตและเครดิตจะไม่ใช้ในการรายงานที่เป็นปัญหา ด้วยเหตุนี้จึงแทบเป็นไปไม่ได้เลยที่จะรับข้อมูลโดยละเอียดจากเอกสาร

กรอบกฎหมาย

การบัญชีแบบง่ายดำเนินการบนพื้นฐานของกฎหมายของรัฐบาลกลางหมายเลข 402 ลงวันที่ 6 ธันวาคม 2011 ฉบับใหม่ของกฎหมายฉบับนี้ได้รับการอนุมัติเมื่อวันที่ 4 พฤศจิกายน 2014 พิจารณาบทบัญญัติหลัก:

- มาตรา 5 กำหนดวัตถุประสงค์ของการบัญชี

- ข้อ 6 - ข้อมูลเกี่ยวกับผู้เชี่ยวชาญที่รับผิดชอบด้านการบัญชี

- ข้อ 7 - ข้อมูลเกี่ยวกับคุณสมบัติของการรายงาน

- ข้อ 8 - คุณสมบัติของการเลือกนโยบายการบัญชี

- ข้อ 9 - ข้อมูลเกี่ยวกับ เอกสารเบื้องต้นรวมทั้งข้อมูลพื้นฐาน

- ข้อ 10 - รายการทั้งหมดทะเบียน

- ข้อ 11 - ความแตกต่างของสินค้าคงคลังของสินทรัพย์และหนี้สิน

- ข้อ 12 - การปฏิบัติตามความตั้งใจทางการเงิน

สิ่งสำคัญ! นักบัญชีมีหน้าที่ศึกษาความแตกต่างของกฎหมายฉบับที่ 402 ผู้จัดการต้องตรวจสอบความถูกต้องของการรายงานเนื่องจากจะต้องรับผิดชอบในการให้ข้อมูลที่ไม่ถูกต้อง

นอกจากนี้ การรักษาการรายงานอย่างง่ายยังถูกควบคุมโดยระเบียบข้อบังคับบางประการ:

- ระเบียบว่าด้วยการบัญชี PBU 4/99

- ระเบียบการบัญชีที่กำหนดโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 29 กรกฎาคม 2541 ฉบับที่ 34n

- คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n

- อื่น กฎระเบียบโดยการทำบัญชี

กฎหมายเหล่านี้ควบคุมรูปแบบการรายงานภายใต้การพิจารณา เนื้อหา คุณลักษณะการส่ง และความแตกต่างอื่นๆ มันอยู่บนพื้นฐานของพวกเขาที่เอกสารถูกร่างขึ้น

องค์ประกอบของการรายงานแบบง่าย

- สมดุล.

- ข้อมูลเกี่ยวกับมูลค่าทางการเงิน

- ภาคผนวกในรายงานผลการดำเนินกิจกรรมของบริษัท

รายการแอปพลิเคชันระบุไว้ในวรรค 2.4 ของคำสั่งของกระทรวงการคลังฉบับที่ 66n:

- คำชี้แจงการเปลี่ยนแปลงทุน

- รายงานกระแสเงินสด

- รายงานวัตถุประสงค์การใช้เงินทุน

- ความคิดเห็นเกี่ยวกับการรายงาน

NPOs ไม่จำเป็นต้องรายงานเกี่ยวกับการใช้เงินทุนที่ตั้งใจไว้ เอกสารนี้จะถูกแทนที่ด้วยแบบฟอร์ม บัญชีรายปี. ในส่วนที่เกี่ยวกับแบบฟอร์มการรายงานที่อยู่ระหว่างการพิจารณา จะมีการให้สัมปทานบางประการ ซึ่งกำหนดไว้ในคำสั่งหมายเลข 66n โดยเฉพาะอย่างยิ่ง เอกสารนี้แก้ไขตัวบ่งชี้แบบรวม:

- สมดุล.

- ตัวชี้วัดทางการเงิน

- เป้าหมายการใช้เงินทุน

บริษัทที่ใช้การรายงานอย่างง่ายมีสิทธิ์ที่จะใช้แบบฟอร์มที่มีอยู่หรือพัฒนาด้วยตนเอง วรรค 6 ของคำสั่งหมายเลข 66n ระบุว่าควรบันทึกข้อมูลที่ให้แนวคิดเกี่ยวกับผลลัพธ์ของกิจกรรมของโครงสร้างเท่านั้นในเอกสาร คำสั่งซื้อหมายเลข 66n แสดงรายการเทมเพลตสำหรับแบบฟอร์มการรายงาน

ความแตกต่างของการทำงานกับการรายงานแบบง่าย

ในข้อความของกระทรวงการคลังปี 2558 มีการระบุรายการผลประโยชน์ที่ใช้กับการรายงานแบบง่าย:

- การตัดสินใจระบุข้อมูลทำขึ้นบนพื้นฐานของสาระสำคัญ

- เป็นไปไม่ได้ที่จะไม่เปิดเผยข้อมูลเกี่ยวกับส่วนงานขององค์กร การดำเนินการที่ยกเลิก

- เหตุการณ์หลังสิ้นสุดรอบระยะเวลารายงานจะถูกบันทึกเฉพาะในกรณีที่จำเป็นจริงๆ

- หากมีการปรับเปลี่ยนเพื่อ นโยบายการบัญชีการเปลี่ยนแปลงจะถูกบันทึกไว้ในการรายงาน

- หากผิดพลาดครั้งใหญ่ในปีก่อนๆ ก็ต้องแก้ไข สิ่งนี้ส่งผลกระทบต่อข้อมูลรายได้และค่าใช้จ่ายในปัจจุบัน แต่จะไม่เปลี่ยนแปลงข้อมูลเกี่ยวกับกำไร/ขาดทุนสะสม

ความแตกต่างที่ไม่ได้ระบุไว้ในกฎหมาย บริษัท สามารถกำหนดได้อย่างอิสระ

เสร็จสิ้นการบัญชีตัวย่อ

การรายงานไม่มีข้อมูลที่ไม่ถือเป็นสาระสำคัญสำหรับบริษัทจำนวนหนึ่ง ข้อมูลดังกล่าวรวมถึงค่าใช้จ่ายในการดำเนินงาน ภาษีเงินได้ปัจจุบัน และตัวชี้วัดอื่นๆ การรายงานรวมถึงข้อมูลต่อไปนี้:

- รายได้. ขั้นแรกต้องหักภาษีมูลค่าเพิ่มและภาษีสรรพสามิต

- ค่าใช้จ่ายสำหรับกิจกรรมพื้นฐานขององค์กร รวมทั้งค่าใช้จ่ายทางการค้า ค่าใช้จ่ายในการบริหารจัดการ

- ดอกเบี้ยจ่ายสำหรับเงินให้กู้ยืมและเงินกู้ยืมที่มีอยู่

- รายได้อื่นๆ. นั่นคือรายได้ที่ไม่เกี่ยวข้องกับกิจกรรมพื้นฐานของบริษัท

- ค่าใช้จ่ายอื่นที่หักดอกเบี้ยจ่ายแล้ว

- ภาษีเงินได้.

- กำไรสุทธิ.

นี่คือข้อมูลพื้นฐานที่คุณต้องระบุ หากจำเป็น สามารถขยายรายการนี้ได้

วิธีการส่งรายงานแบบง่าย?

การรายงานจะต้องส่งไปยัง IFTS ต้องส่งรายงานประจำปีตามวรรค 1 ของข้อ 23 ของรหัสภาษีของสหพันธรัฐรัสเซียในรูปแบบอิเล็กทรอนิกส์หรือกระดาษ แบบฟอร์มการส่งจะขึ้นอยู่กับดุลยพินิจของบริษัท องค์กรส่วนใหญ่ส่งเอกสารทางอิเล็กทรอนิกส์ เนื่องจากกฎหมายภาษีมีข้อกำหนดสำหรับการใช้แบบฟอร์มอิเล็กทรอนิกส์สำหรับบริษัทที่มีพนักงานมากกว่า 100 คนและบริษัทที่รายงาน Federal Tax Service ได้พัฒนารูปแบบสำหรับการรายงานแบบง่าย KND 0710096 สำหรับการส่งผ่านทางอินเทอร์เน็ต

ใครเป็นผู้ส่งบัญชีแบบง่าย?

กฎหมายฉบับที่ 402 ว่าด้วยการบัญชีลงวันที่ 6 ธันวาคม 2554 ได้กำหนดสิทธิในการคงไว้ซึ่งการบัญชีแบบง่ายสำหรับหน่วยงานต่อไปนี้:

- บริษัทที่เป็นของธุรกิจขนาดเล็ก

- NCO (ตามกฎหมายของรัฐบาลกลางฉบับที่ 7 “ในบริษัทที่ไม่ใช่เชิงพาณิชย์”)

- บุคคลที่เข้าร่วมในโครงการ Skolkovo

ในกรณีส่วนใหญ่ ธุรกิจขนาดเล็กจะส่งการรายงานแบบง่าย คุณรู้ได้อย่างไรว่าบริษัทเป็นธุรกิจขนาดเล็ก? รายการสัญญาณของวิชาดังกล่าวระบุไว้ในกฎหมายของรัฐบาลกลางฉบับที่ 209 ลงวันที่ 24 กรกฎาคม 2550 บริษัทต้องเป็นไปตามเกณฑ์หลายประการ:

- รายได้ต่อปีไม่เกิน 800 ล้านรูเบิล

- ไม่เกิน 49% เอกสารอันมีค่าเป็นของคนต่างด้าว

- จำนวนพนักงานในบริษัทไม่เกินหนึ่งร้อยคน

ข้อ จำกัด ที่กำหนดไว้ในวรรค 5 ของข้อ 6 ของกฎหมายของรัฐบาลกลางฉบับที่ 402 ควรนำมาพิจารณาด้วย โดยเฉพาะอย่างยิ่ง การรายงานแบบง่ายไม่สามารถใช้โดยหน่วยงานเช่น:

- หน่วยงานของรัฐ.

- องค์กรที่อยู่ภายใต้การตรวจสอบบังคับ

- สหกรณ์เคหะและเคหะ

- โครงสร้างการเงินรายย่อย

- สำนักงานทนายความ

- โครงสร้างสินเชื่อผู้บริโภค

- สำนักงานทนายความ

- สำนักงานที่ปรึกษากฎหมาย.

- สำนักงานกฎหมาย

- พรรคการเมือง.

- NPO ที่รวมอยู่ในทะเบียนที่ระบุไว้ในวรรค 10 ของข้อ 13.1 ของกฎหมายของรัฐบาลกลางฉบับที่ 7

หน่วยงานเหล่านี้ต้องส่งรายงานในรูปแบบที่สมบูรณ์

สิ่งสำคัญ!แม้ว่าองค์กรที่อยู่ในรายชื่อจะมีคุณสมบัติตรงตามสัญลักษณ์ของธุรกิจขนาดเล็ก แต่ก็ยังต้องกรอกรายงานฉบับเต็ม

การรายงานแบบง่ายมีข้อดีหลายประการ: ความเรียบง่าย ไม่จำเป็นต้องระบุข้อมูลทั้งหมด อย่างไรก็ตาม ไม่ใช่ทุกองค์กรที่สามารถใช้งานได้ ในการเก็บรักษาและส่งเอกสาร จำเป็นต้องยึดตามระเบียบที่มีอยู่

ต้องส่งงบการเงินอะไรบ้าง? วิธีกรอกงบดุลแบบง่าย งบกำไรขาดทุนสำหรับธุรกิจขนาดเล็ก ในบทความ คุณสามารถดาวน์โหลดงบดุลธุรกิจขนาดเล็กและงบกำไรขาดทุนได้ นอกจากนี้ คุณจะพบตัวอย่างการกรอกรายงานเหล่านี้ด้วย

เมื่อวันที่ 17 กันยายน 2555 กระทรวงการคลังของรัสเซียได้ออกคำสั่งหมายเลข 113n ซึ่งใช้กับธุรกิจขนาดเล็ก การรายงานแบบง่ายถูกกำหนดไว้สำหรับธุรกิจขนาดเล็ก: รูปแบบของงบดุลและงบกำไรขาดทุน (กำไรหรือขาดทุน) เอกสารนี้มีผลบังคับใช้เมื่อวันที่ 28 ตุลาคม 2555 สำหรับธุรกิจขนาดเล็ก มีทางเลือกคือ - ใช้วิธีการบัญชีและการรายงานทั่วไปหรือแบบง่าย ต้องระบุวิธีการที่เลือกไว้ใน

หลักการบัญชีแบบง่ายสำหรับธุรกิจขนาดเล็ก:

- จำนวนบัญชีขั้นต่ำในแผนและกระบวนการบัญชี

- วิธีการคงค้างสามารถแทนที่ด้วยวิธีเงินสด

- การลงทะเบียนสามารถรักษาได้ตามรูปแบบที่เรียบง่าย

- อนุญาตให้ละทิ้ง PBU ส่วนบุคคลรวมถึงวิธีการประเมินหนี้สินทรัพย์สิน

- การรายงานแบบย่อ (เฉพาะงบดุลและงบกำไรขาดทุนในรูปแบบง่าย)

การบัญชีธุรกิจขนาดเล็ก

การรายงานแบบง่ายสำหรับธุรกิจขนาดเล็กรวมถึงงบดุลและงบกำไรขาดทุน ความแตกต่างจากการรายงานทั่วไปคือ แบบฟอร์มแบบง่ายมีเฉพาะบทความที่ไม่มีรายละเอียด

เทมเพลตงบดุลสำหรับธุรกิจขนาดเล็ก

งบดุลของธุรกิจขนาดเล็ก รวมทั้งประกอบด้วยสินทรัพย์และหนี้สิน สำหรับสินทรัพย์หรือหนี้สินแต่ละประเภทที่ระบุ ข้อมูลจะแสดงสำหรับปีรายงาน (ณ วันที่ 31 ธันวาคมของปีรายงาน) และสำหรับสองรายการ ปีที่แล้ว(ณ วันที่ 31 ธันวาคมของปีนั้น)

งบดุลจะถูกวาดขึ้นอย่างถูกต้องโดยมีเงื่อนไขว่าผลรวมของสินทรัพย์ทั้งหมดขององค์กรเท่ากับผลรวมของหนี้สินทั้งหมด หากปฏิบัติตามผลการกรอกแบบฟอร์มงบดุลแล้วความเท่าเทียมกันนี้ได้รับการเติมเต็มแล้วรายงานถูกกรอกอย่างถูกต้องคุณสามารถส่งไปยังหน่วยงานกำกับดูแลที่เหมาะสมได้ หากความเท่าเทียมกันไม่เป็นที่พอใจ คุณจะต้องมองหาข้อผิดพลาด

กรอกส่วนหัวของงบดุลสำหรับธุรกิจขนาดเล็กดังนี้:

- วันที่ - วันสุดท้ายของรอบระยะเวลารายงานเช่นเมื่อกรอกงบดุลสำหรับปี 2557 จะระบุวันที่ 31 ธันวาคม 2557

- ชื่อของนิติบุคคลธุรกิจขนาดเล็ก

- รายละเอียด: OKPO, TIN, OKVED, OKOPF, OKFS;

- หน่วยวัด - ค่าตัวเลขทั้งหมดแสดงเป็นพันรูเบิลหรือเป็นล้านหากใช้หลักพัน รหัส OKEI จะถูกระบุ - 384 หากเป็นล้าน - แล้ว 385

- ที่อยู่ตามกฎหมายของธุรกิจขนาดเล็ก

แบบฟอร์มยอดดุลสำหรับองค์กรธุรกิจขนาดเล็กจะกรอกดังนี้:

การกรอกสินทรัพย์ในงบดุลของธุรกิจขนาดเล็ก

วัสดุภายนอก เงินทุนหมุนเวียน- ต้นทุน (ไม่มีค่าเสื่อมราคา) เช่นเดียวกับเงินลงทุนที่ยังไม่เสร็จ

สินทรัพย์ไม่หมุนเวียนทางการเงินไม่มีตัวตน - มูลค่า (หลังหักค่าเสื่อมราคา) เงินลงทุนที่ยังไม่เสร็จใน สินทรัพย์ไม่มีตัวตน, การลงทุนระยะยาวการเงิน ผลการพัฒนา การวิจัย อยู่ระหว่างดำเนินการ การชำระภาษียิ่งไปกว่านั้น การลงทุนทางการเงินควรคิดด้วยต้นทุนเดิม

สินค้าคงคลัง คือ มูลค่าของสินค้าที่ขาย สินค้าสำเร็จรูป และวัตถุดิบ

เงินสดและรายการเทียบเท่าเงินสด - กองทุนในธนาคาร โต๊ะเงินสด ตลอดจนการลงทุนทางการเงินที่มีสภาพคล่องสูง ซึ่งสามารถขายได้ในราคาที่กำหนดไว้ล่วงหน้า

เงินทุนหมุนเวียนทางการเงิน - ทั้งหมด การลงทุนระยะสั้นการเงิน (ที่มีระยะเวลาไม่เกิน 12 เดือน) ลูกหนี้และสินทรัพย์หมุนเวียนอื่นที่ไม่รวมอยู่ในรายการก่อนหน้า

การกรอกหนี้สินในงบดุลของธุรกิจขนาดเล็ก

งบกำไรขาดทุนเองประกอบด้วยบรรทัดต่อไปนี้:

ปริมาณรายได้คือรายได้จากกิจกรรมหลักซึ่งจะถูกหักภาษีสรรพสามิตด้วย (ไม่ควรหักภาษีศุลกากรส่งออก)

ค่าใช้จ่ายสำหรับกิจกรรมหลัก - ปริมาณค่าใช้จ่ายทั้งหมดสำหรับ กิจกรรมผู้ประกอบการโดยไม่แบ่งเป็นต้นทุน ค่าใช้จ่ายในการบริหารและการค้า (ต้องระบุการหักและลบในวงเล็บ)

ดอกเบี้ยที่ต้องชำระ - จำนวนดอกเบี้ยทั้งหมดที่ต้องจ่ายสำหรับเงินกู้ สินเชื่อ ลบด้วยดอกเบี้ยที่รวมอยู่ในต้นทุนของสินทรัพย์เพื่อการลงทุน

รายได้อื่น - ค่าเช่า คุณสามารถหักค่าใช้จ่ายที่เกี่ยวข้องกับรายได้ส่วนนี้ได้

ค่าใช้จ่ายอื่น ๆ - ค่าใช้จ่ายที่เกี่ยวข้องกับการเช่าสิ่งอำนวยความสะดวกส่วนบุคคลหรือการตัดจำหน่ายสินทรัพย์ถาวร

ภาษีเงินได้ - ปริมาณของปัจจุบัน หนี้สินภาษีเงินได้รอการตัดบัญชีและสินทรัพย์ (ภาษีเงินได้รอการตัดบัญชี หนี้สินของสินทรัพย์ กฎหมายไม่อนุญาตให้คำนวณ)

รายได้สุทธิคือกำไรหรือขาดทุนทั้งหมด (ไม่รวมภาษี)

หน่วยงานกำกับดูแลอาจกำหนดให้แนบสิ่งต่อไปนี้กับงบการเงิน:

- เกี่ยวกับกระแสเงินสด

- เกี่ยวกับการเปลี่ยนแปลงปริมาณทุนถาวร

- คำอธิบายอื่น ๆ

หากตัวบ่งชี้หลักทั้งหมดถูกเปิดเผยอย่างสมบูรณ์ในงบดุล แอปพลิเคชันก็ไม่จำเป็น องค์กรขนาดเล็กไม่เพียงแค่ส่งรายงานไปยังสำนักงานสรรพากรเท่านั้น แต่ยังส่งรายงานไปยังหน่วยงานทางสถิติด้วย งบการเงินขององค์กรขนาดเล็กจะถือว่ารวบรวมได้ก็ต่อเมื่อได้ลงนามโดยหัวหน้าในสำเนากระดาษแล้วเท่านั้น (ไม่จำเป็นต้องมีลายเซ็นของนักบัญชี) ลายเซ็นต้องมีตัวเลข