Buxgalteriya hisobi soddalashtirilgan shakl. Soddalashtirilgan balans. Balans va daromadlar to'g'risidagi hisobotni to'ldirish tartibi

Ga ko'ra yagona registr Federal veb-saytida joylashtirilgan kichik va o'rta biznes soliq xizmati Rossiya Federatsiyasi, 2017 yil oktyabr holatiga ko'ra, Rossiyada 5,7 million kichik va o'rta biznes sub'ektlari faoliyat ko'rsatmoqda, ulardan 3 milliondan ortig'i. yakka tartibdagi tadbirkorlar va taxminan 2,8 mln yuridik shaxslar. Mas'uliyati o'z zimmasiga olgan yuridik shaxslarning aksariyati buxgalteriya hisobi, mikro va kichik korxonalar toifalariga kiradi, ya'ni ular soddalashtirilgan moliyaviy hisobotlarni taqdim etishlari mumkin. Ushbu maqolada siz bunday oddiy, birinchi qarashda hisobot tayyorlashda qanday qilib chalkashmaslik kerakligini bilib olasiz.

Iqtisodiy ob'ekt Rossiya Federatsiyasi"Buxgalteriya hisobi to'g'risida" gi 402-FZ Federal qonuniga muvofiq buxgalteriya hisobini yuritishi shart. Ushbu qonunga ko'ra, yakka tartibdagi tadbirkorlar, xususiy amaliyot shifokorlari va xorijiy kompaniyalarning bo'linmalari o'z davlatining qoidalariga muvofiq hisob yurituvchi shaxslar uchun buxgalteriya hisobi majburiy emas. Yuqoridagi fanlar uchun majburiy emas va moliyaviy hisobotlar. Ammo Rossiya Federatsiyasidagi yuridik shaxslar buxgalteriya hisobini yuritishlari va moliyaviy hisobotlarni taqdim etishlari shart.

402-qonunga ko'ra, buxgalteriya hisobi kundan boshlab doimiy ravishda olib boriladi davlat ro'yxatidan o'tkazish korxona qayta tashkil etilishi yoki tugatilishi natijasida faoliyati tugatilgan sanagacha. Buxgalteriya hisobotlari yiliga bir marta - soliq xizmati va statistika idorasiga taqdim etiladi. Hisobot 1-yanvardan 31-dekabrgacha bo'lgan davr uchun tuziladi va taqdim etiladi soliq idorasi va Rosstat hisobot yili tugaganidan keyin uch oydan kechiktirmay.

2012-yildan boshlab “Buxgalteriya hisobi to‘g‘risida”gi qonun doirasida tasdiqlangan soddalashtirilgan shakl buxgalteriya hisoboti. Soddalashtirilgan moliyaviy hisobotlar moliyaviy-xo'jalik faoliyatining barcha tafsilotlarini ko'rsatmasdan, hisobot ma'lumotlarini umumlashtirish va kengaytirish imkonini beradi. Kim soddalashtirilgan buxgalteriya hisobini taqdim etishi mumkin va kim unga yopiq? Hisobotning hujjatli tarkibi qanday, xatolar uchun kim javobgar va VLIS Elektron hisobot xizmatidan foydalangan holda soddalashtirilgan moliyaviy hisobotlarning o'z vaqtida va to'g'riligi haqida qayg'urmaslik kerak?

Kim soddalashtirilgan buxgalteriya tizimini qo'llashi mumkin

402-FZ-sonli "Buxgalteriya hisobi to'g'risida" Federal qonuni soddalashtirilgan buxgalteriya hisobi (moliyaviy) hisobotini o'z ichiga olgan holda, soddalashtirilgan hisob-kitob usuliga ega bo'lgan tashkilotlarning uchta toifasini belgilaydi: kichik korxonalar, notijorat tashkilotlar, Skolkovo loyihasi ishtirokchilari.

Soddalashtirilgan buxgalteriya hisobini taqdim etish uchun siz quyidagi mezonlarga javob berishingiz kerak:

- Kichik biznes sub'ektlari.

- uchun korxona xodimlarining o'rtacha soni hisobot davri kichik korxonalar uchun 100 kishidan, mikrofirmalar uchun esa 15 kishidan oshmasligi kerak.

- uchun daromad hisobot yili 800 million rubldan oshmasligi kerak.

- Xorijiy kompaniyalar ishtirokidagi ulushi - 49 foizdan, davlat ishtiroki - 25 foizdan ko'p emas.

- notijorat tashkilotlar.

- O'tgan hisobot yili uchun mablag'lar va boshqa mol-mulkning tushumlari 3 million rubldan oshmasligi kerak.

- Tashkilot chet el agenti funktsiyalarini bajaradigan notijorat tashkilotlari reestriga kiritilmasligi kerak.

- Skolkovo aholisi.

Tashkilotda bo'lishi kerak rasmiy maqom"Skolkovo innovatsion markazi to'g'risida" gi 244-FZ-songa muvofiq tadqiqot, ishlab chiqish va ularning natijalarini tijoratlashtirish bo'yicha loyihaning ishtirokchisi.

Buxgalteriya hisobini soddalashtirish uchun to'xtatuvchi omillar:

- Majburiy audit.

- Audit majburiy bo'lgan kompaniyalar soddalashtirilgan moliyaviy hisobotlarni taqdim eta olmaydi. 2014 yilda 307-FZ-sonli «To'g'risida»gi Qonunga o'zgartirishlar kiritildi auditorlik faoliyati”, unga ko'ra barcha aktsiyadorlik jamiyatlarining yillik buxgalteriya (moliyaviy) hisobotlari uchun audit majburiydir. U OAJ, YoAJ, davlat, nodavlat kiradi aktsiyadorlik jamiyatlari har qanday faoliyat sohasi va har qanday moliyaviy ko'rsatkichlar bilan.

- Kredit ishi. Soddalashtirilgan buxgalteriya hisobi quyidagilarni ta'minlashga haqli emas:

- Uy-joy va uy-joy qurilish kooperativlari;

- kredit isteʼmol kooperativlari (shu jumladan qishloq xoʻjaligi krediti isteʼmol kooperativlari);

- Mikromoliya tashkilotlari;

- Renderlash yuridik xizmatlar

. Soddalashtirilgan buxgalteriya hisobi quyidagilarni ta'minlashga haqli emas:

- Advokatlar assotsiatsiyasi;

- Yuridik idoralar;

- Advokat maslahati;

- advokatlar assotsiatsiyasi;

- notarial palatalar;

- Siyosiy faoliyat. Soddalashtirilgan shakldagi buxgalteriya hisobotlari siyosiy partiyalar, ularning taqdim etish huquqiga ega emas hududiy filiallari yoki boshqa tarkibiy bo'linmalar;

- Davlat ishtiroki. Soddalashtirilgan shaklda buxgalteriya hisobi davlat sektori tashkilotlarini taqdim etish huquqiga ega emas.

Soddalashtirilgan hisobot shakllari

Soddalashtirish mezonlariga javob beradigan yuridik shaxslar minimal soniga ega majburiy shakllar hisobot, shu jumladan balans va daromadlar to'g'risidagi hisobot moliyaviy natijalar. Uchinchi shakl - bu hisobot maqsadli foydalanish mablag'lar - ko'rsatkichlar muhim bo'lgan taqdirda, NNT va maqsadli daromadga ega bo'lgan yuridik shaxslar uchun, shuningdek, barcha boshqalar uchun majburiydir.

Oddiy hisobotlarga qaraganda soddalashtirilgan moliyaviy hisobotlarda kamroq qatorlar mavjud, chunki ma'lumotlar jamlangan holda kiritilgan.

Soddalashtirish uchun hisobot shakllarining asosiy xususiyatlari:

Ushbu hisobotlar uchun maxsus shakllar ishlab chiqilgan, ammo kompaniyalar taklif qilingan shablonlardan foydalanish yoki ularni o'zlari ishlab chiqishni tanlash huquqiga ega.

Hisobotlarni qanday topshirish kerak va buning uchun kim javobgar?

Soddalashtirilgan buxgalteriya hisobi qog'oz shaklida ham, elektron shaklda ham taqdim etilishi mumkin - kompaniya uchun qulay. Soliq xodimlari hammasini qayd etishadi ko'proq kompaniyalar elektron aloqaga o'tish. Buning isboti sifatida Federal Soliq xizmati Internet orqali taqdim etish uchun soddalashtirilgan hisobot formatini ishlab chiqdi.

Soddalashtirilgan buxgalteriya hisobi bilan ishlash uchun tajribali mutaxassisga ega bo'lish muhimdir bu hisobot birlashtirish va umumlashtirish qobiliyatini, agar kerak bo'lsa, o'z hisobot shakllarini yaratish qobiliyatini talab qiladi. Shu bilan birga, hisobot berishdagi xatolar korxona uchun qimmatga tushishi mumkin: jarimalar nafaqat tashkilotga, balki mansabdor shaxsga ham qo'llaniladi.

Hisobotlar oqimida chalkashmaslik uchun VLIS Elektron hisobot zamonaviy elektron xizmatidan foydalaning. Uning yordamida siz hisobotlarni topshirishni sezilarli darajada soddalashtirasiz va xatolar va muddatlarga rioya qilmaslik xavfini nolga tushirasiz. Siz barcha qonunchilikdagi o‘zgarishlar va yangiliklardan xabardor bo‘lasiz, barcha hisobot shakllari qo‘lingizda bo‘ladi va tajribali mutaxassislar siz bilan kuniga 24 soat, haftada 7 kun aloqada bo‘lib, yuzaga keladigan har qanday muammoni hal qilishga yordam beradi.

Shuni ham unutmaslik kerakki, elektron hisobotlar elektron imzosiz mumkin emas. Bu raqamli aloqa ishonchliligi va xavfsizligining kafolatidir.

Hisobotingizni soddalashtiring! Bizning mutaxassislarimiz sizga bu haqda ko'proq ma'lumot berishga tayyor.

Maqolani o'qidingizmi, lekin hali ham savollaringiz bormi? Mutaxassislarimizdan so'rang!

Buxgalteriya hisobi to'g'risidagi 2011 yil 6 dekabrdagi 402-FZ-sonli qonun bilan ba'zi korxonalar buxgalteriya hisobining soddalashtirilgan usullaridan foydalanishga va tegishli hisobotlarni taqdim etishga ruxsat etiladi. Bunday kompaniyalarga San'atning 5-qismida ko'rsatilmagan kichik korxonalar kiradi. 402-FZ-sonli Qonunning 6-soni, shuningdek, "Skolkovo" loyihasida ishtirok etuvchi notijorat tashkilotlar va firmalar. Soddalashtirilgan hisobot qanday shakllantirilgan, biz ushbu maqoladan bilib olamiz.

Kichik biznes hisobi

Soddalashtirilgan moliyaviy hisobotning tarkibi Rossiya Federatsiyasi Moliya vazirligining 66n-son buyrug'i bilan tasdiqlangan ikkita shaklni o'z ichiga oladi:

- muvozanat;

- moliyaviy natijalar to'g'risidagi hisobot (FFR).

An'anaviy moliyaviy hisobotga o'xshab, bu shakllar hisobot yilining oxirida tuziladi. 0710001-sonli balans shakli hisobot yili uchun, shuningdek, o'tgan va oldingi yil uchun yig'ma ma'lumotlarni taqdim etishni o'z ichiga oladi. Soddalashtirilgan versiyaga qaramay, balans aktivlar va ularning manbalari to'g'risida barcha kerakli ma'lumotlarni taqdim etadi. Soddalashtirilgan balans oddiy shaklga o'xshab tuzilgan bo'lib, umumiy ko'rsatkichlar bilan bir xil ko'rsatkichlarni o'z ichiga oladi. Yagona farqni ma'lumotni yanada kengaytirilgan aks ettirish deb hisoblash mumkin, ya'ni. har bir qator eng yuqori o'ziga xos vaznga ega.

Kichik biznesning balansi chiziqlar bo'yicha va OFR (shakl № 0710002) kompaniyaning hisobot va oldingi davrlar uchun buxgalteriya hisobida tan olingan daromadlari va xarajatlari to'g'risidagi ma'lumotlarni aks ettiradi. Ushbu shakllarni to'ldirish uchun asos aylanma balansi bo'lib, unda davr boshidagi hisobvaraqlar qoldig'i, hisobvaraqlar aylanmasi va davr oxiridagi qoldiq to'g'risidagi barcha ma'lumotlar jamlangan.

Soddalashtirilgan moliyaviy hisobotlarni to'ldirish bo'yicha ko'rsatmalar

Soddalashtirilgan balansni qanday to'ldirishni aniqlashdan oldin, keling, balansning har bir satrining qiymatlarini shakllantirishda qanday ko'rsatkichlar ishtirok etishini ko'rib chiqaylik. Nazorat qiluvchi organlar qator raqamlari bilan shakllarni taqdim etishni talab qiladi, shuning uchun biz tegishli kodlar yordamida balansni to'ldiramiz.

|

Chiziq kodi |

Hisob balansi kiritilgan |

|

|

Aktivlar |

||

|

04, 08 c / c aylanma aktivlarga investitsiyalar, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Jami balans aktivi |

qator summasi |

|

|

Passiv |

||

|

60,62,68,69,70,71,73,76, 75 c / daromad hisobi |

||

|

1700: umumiy javobgarlik |

qator summasi |

|

1600 va 1700 satrlarning qiymatlari bir xil bo'lishi kerak, ya'ni aktiv va majburiyat o'rtasidagi muvozanat kuzatilishi kerak. Ikkala qismning ekvivalentligi shaklni to'ldirishning to'g'riligi mezonlaridan biridir.

2017 yilda soddalashtirilgan moliyaviy hisobotlarni to'ldirish tartibini o'zlashtirishni davom ettirib, keling, o'ziga xos kompilyatsiya xususiyatlariga ega bo'lgan 2 - OFR shakliga murojaat qilaylik - sotishdan tushadigan daromadlar va xarajatlar qavslarsiz qayd etiladi, boshqa xarajatlar qavs ichida. Ushbu hisobot shuningdek qatorlarni raqamlashga qaratilgan:

|

Qiymatlar |

qator raqami |

Hisob aylanmasi |

|

|

D / tu bo'yicha |

K / tu bo'yicha |

||

|

Daromad (QQS va aktsizlar bundan mustasno) |

90/3 s/sch "QQS" |

90/1 s/s "Sotish" |

|

|

Oddiy faoliyat uchun xarajatlar |

Asosiy xarajat, tijorat va ma'muriy xarajatlarning 90/2 s/hisoblari |

||

|

Va boshqalar. daromad |

91 s/s QQS |

91 s/c boshqa daromadlar |

|

|

% toʻlanadi |

Berilgan kreditlar bo'yicha to'lanadigan foizlar miqdori |

||

|

Va boshqalar. xarajatlar |

Debet. aylanmasi 91 s / s boshqa xarajatlar - 2330-qator |

||

|

Agar kompaniya to'lasa: NNP, keyin NNP deklaratsiyasining 2-varag'ining 180-bet miqdorini qatorga qo'yadi; USN "Daromad", keyin sek.ning 133 va 143-qatorlari qiymatlari orasidagi farqni hisoblab chiqadi. 2.1.1 soddalashtirilgan soliq tizimi bo'yicha soliq deklaratsiyasi; UTII, to'lanishi kerak bo'lgan miqdor |

|||

|

Sof daromad (zarar) |

Qiymat quyidagi formula yordamida ko'rsatiladi: Sahifa 2110 – 2120-bet + 2340-bet – 2350-bet – 2410-bet. Ijobiy natija foydani (qavslarsiz ko'rsatilgan), salbiy natija yo'qotishni (qavs ichida) anglatadi. |

||

Kichik biznesning buxgalteriya hisobi 2017: namuna

Keling, misol yordamida USN "Daromad" dan foydalangan holda "Hyacinth" MChJ kichik korxonasining hisobotini to'ldiramiz:

Kompaniyaning yil davomida aylanma balansi:

hisob raqami

Davr boshidagi qoldiq

Aylanmalar

Oxirida balans

jami

Faraz qilaylik, kredit uchun to'langan foizlar 5 000 ming rublni tashkil etdi, korxonada boshqa xarajatlar yo'q edi va soddalashtirilgan soliq tizimi bo'yicha hisoblangan soliq 69 000 ming rublni tashkil etdi.

Keling, 2017 yil uchun soddalashtirilgan moliyaviy hisobotlarni to'ldirishni tahlil qilaylik. Ikkala qismning ekvivalentligi printsipiga rioya qilib, biz qiymatlarni qatorlarga kiritamiz:

Hisob balansi

D / t (01 + 08) - K / t 02

400000 + 157000 – 240000 = 317000

D/t (10 + 41 +44)

18000 + 61000 + 5100 = 84100

D/t (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

D/t (62 + 71 + 76)

111900 + 67000 = 178900

Aktiv qatorlari yig'indisi

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

K/t (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

K/t (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Mas'uliyat liniyalari yig'indisi

757600 + 165000 + 127200 = 1049800

Namuna taqdim etilgan soddalashtirilgan buxgalteriya moliyaviy hisobotining ikkinchi shakli OFR hisoblanadi. Uni jadvalga to'ldirish algoritmi:

Chiziq

Nimadan tashkil topgan

Miqdorlarda

Cr. teskari 90/1 - D. teskari 90/3

300000 – 32000 = 268000

D. 90/2 ga buriling

Cr. aylanma 91/1 - D.burilish 91/2

100000 – 18000 = 82000

kreditlar bo'yicha %

USN soliq

Hisoblash

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Bu kichik korxonalar uchun moliyaviy hisobotlarni to'ldirish tartibi. Agar kerak bo'lsa yoki xohlasa, kompaniyalar boshqa shakllarni to'ldiradilar, ammo faqat bu ikkitasi majburiydir.

Boshlash uchun shuni ta'kidlaymizki, barcha kichik korxonalar soddalashtirilgan buxgalteriya hisobini yurita olmaydi va soddalashtirilgan moliyaviy hisobotlarni taqdim eta olmaydi. Istisnolar 6-moddaning 5-bandida ko'rsatilgan federal qonun 2011 yil 6 dekabrdagi 402-FZ-son. Masalan, mikromoliya tashkilotlari va moliyaviy hisobotlari majburiy auditdan o'tkazilishi kerak bo'lgan kompaniyalar (masalan, aktsiyadorlik jamiyatlari) ushbu imtiyozdan foydalana olmaydilar (2008 yil 30 dekabrdagi 307-FZ-sonli Federal qonunining 5-moddasi). ).

Qaysi firmalar odatda kichiklarga tegishli ekanligini ham eslaymiz. Bu 2007 yil 24 iyuldagi 209-FZ-sonli Federal qonunining 4-moddasida sanab o'tilgan mezonlarga javob beradigan kompaniyalardir. Ulardan uchtasi bor:

- kompaniyaning daromadlari miqdori - tovarlar, ishlar yoki xizmatlarni sotishdan tushgan tushum (QQSsiz) 400 million rubldan oshmasligi kerak;

- xodimlar soni 100 kishidan oshmasligi kerak;

- ta'sischilarning tarkibi - yuridik shaxslarning ustav kapitalidagi ishtiroki ulushi cheklangan. Shunday qilib, agar faqat sizning ta'sischilaringiz orasida bo'lsa shaxslar, qat'i nazar, siz rus yoki siz, albatta, kichik biznes. Ammo sizning kompaniyangizga asos solganlar orasida yuridik shaxs mavjud bo'lgan vaziyatda ham jamoat tashkilotlari- Rossiya Federatsiyasi, Rossiya Federatsiyasi sub'ektlari, munitsipalitetlar, ularning ishtirokidagi ulushga qarash kerak. Kichik kompaniya deb hisoblash uchun Rossiya Federatsiyasi, Rossiya Federatsiyasining ta'sis sub'ektlari ishtirokidagi umumiy ulush, munitsipalitetlar, ustav kapitalingizdagi xorijiy yuridik shaxslar, jamoat va diniy tashkilotlar (birlashmalar), xayriya va boshqa fondlar 25 foizdan oshmagan. Ta'sischilarga - oddiy rus yuridik shaxslariga nisbatan boshqa cheklov qo'llaniladi (bu faqat intellektual va yuridik shaxslar bilan bog'liq bo'lgan firmalarga taalluqli emas) innovatsion faoliyat). Oddiy yuridik shaxslarning ishtiroki ulushi 25 foizdan oshmasligi kerak, faqat ularning o'zlari kichik va o'rta biznes bo'lmasa. Agar ta'sischilar-yuridik shaxslarning o'zlari kichik korxonalar bo'lsa, ular tomonidan tashkil etilgan kompaniya ham ulushi 25% dan ortiq bo'lsa ham, "chaqaloq" bo'ladi.

Kichik korxonalarning moliyaviy hisobotlarining tarkibi

tomonidan umumiy qoida Tijorat firmalarining moliyaviy hisobotlariga quyidagilar kiradi:

- balanslar varaqasi;

- natijalar haqida hisobot;

- balans va daromadlar to'g'risidagi hisobotga qo'shimchalar: o'z kapitalidagi o'zgarishlar to'g'risidagi hisobot, pul oqimlari to'g'risidagi hisobot, mablag'lardan maqsadli foydalanish to'g'risidagi hisobot, tushuntirishlar.

Shunday qilib, kichik kompaniyalar faqat birinchi ikkita shakl bilan ish olib borishlari mumkin. Ya'ni, faqat balans va daromadlar to'g'risidagi hisobotni to'ldiring. Hisobotlarga qo'shimchalar, agar uning fikriga ko'ra, oshkor qilishni talab qiladigan muhim ko'rsatkichlar mavjud bo'lsa, buxgalterning ixtiyoriga ko'ra tuziladi (02.07.2010 yildagi 66n-son buyrug'ining 6 va 6.1-bandlari).

Kichik biznes buxgalteriya shakllari

Yuqorida aytib o'tganimizdek, kichik kompaniyalar moliyaviy hisobotlarning faqat ikkita asosiy shakli bilan shug'ullanishlari mumkin. Bundan tashqari, bunday kompaniyalar umumiy hisobot shakllarini emas, balki qisqartirilgan shakllarni to'ldirishlari mumkin. Ular Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'iga 5-ilovada keltirilgan.

Soddalashtirilgan balansda aktiv moddalarini aks ettirish uchun faqat beshta va majburiyat moddalari uchun oltita qator mavjud. Va ikkinchi shaklda - etti qator. Soddalashtirilgan daromad hisobotida ta'kidlangan ko'plab ko'rsatkichlar mavjud emas umumiy shakl. Masalan, masalan yalpi daromad(zarar), sotishdan olingan foyda (zarar), boshqa tashkilotlarda ishtirok etishdan olingan daromad. "Oddiy faoliyat bo'yicha xarajatlar" qatori uchta ko'rsatkichni birlashtiradi: sotish, sotish va ma'muriy xarajatlar. Hisobotda uzoq muddatli aktivlarni qayta baholash natijalari, bir aktsiya uchun asosiy va suyultirilgan foyda (zarar) kabi ma'lumotnomalar ko'rsatilmagan. Bunday ma'lumotni hatto yiqilgan shaklda ham ko'rsatish shart emas. Bundan tashqari, soddalashtirilgan shakllarda siz tegishli sharhning sonini ko'rsatishingiz kerak bo'lgan ustun yo'q. tushuntirish xati moliyaviy hisobotlarga.

Moliyaviy hisobotlarni hokimiyat organlariga taqdim etish davlat statistikasi va soliq inspektsiyasi, "Ko'rsatkichning nomi" ustunidan keyin siz mustaqil ravishda "Kod" ustunini qo'shishingiz va Rossiya Moliya vazirligining buyrug'iga 4-ilovaga muvofiq undagi ko'rsatkichlarning kodlarini kiritishingiz kerak. 02.07.2010 yildagi 66n-son. Shu bilan birga, shaklda jamlangan ko'rsatkichlarni (ularni batafsil ko'rsatmasdan) o'z ichiga olgan kichik korxonalar jamlangan ko'rsatkichda eng katta ulushga ega bo'lgan ko'rsatkich bo'yicha satr kodini ko'rsatadilar (Rossiya Moliya vazirligining 2009 yil 20 dekabrdagi 5-bandi buyrug'ining 5-bandi). 02.07.2010 № 66n).

Moliyaviy hisobotlarni topshirish muddatlari

Barcha firmalarning buxgalteriya hisobi albatta o'tgan yilni to'ldirish. Ya'ni, 1 yanvardan 31 dekabrgacha bo'lgan davr. 30 sentyabrdan keyin ro'yxatdan o'tgan tashkilotlar uchun istisno mavjud. Ular uchun birinchi hisobot davri ro'yxatga olingan kundan boshlab keyingi yilning 31 dekabrigacha bo'lgan vaqt (2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 15-moddasi 3-bandi). To'g'ri, o'z xohishiga ko'ra, bunday firmalar faoliyatning birinchi kalendar yili uchun darhol, ya'ni umumiy tarzda hisobotlarni tuzishlari mumkin.

Yillik moliyaviy hisobot hisobot yili tugaganidan keyin uch oy ichida soliq organiga taqdim etilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 23-moddasi 1-bandi 5-bandi). Statistika organlariga hisobot berishning xuddi shunday muddati (2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 18-moddasi 2-bandi).

Yil davomida firmalar oylik va choraklik hisobot. U oraliq deb ataladi va yil boshidan har oyda va har chorakda hisob-kitob asosida tuziladi.

Oraliq moliyaviy hisobotlar hech kimga taqdim etilishi shart emas.

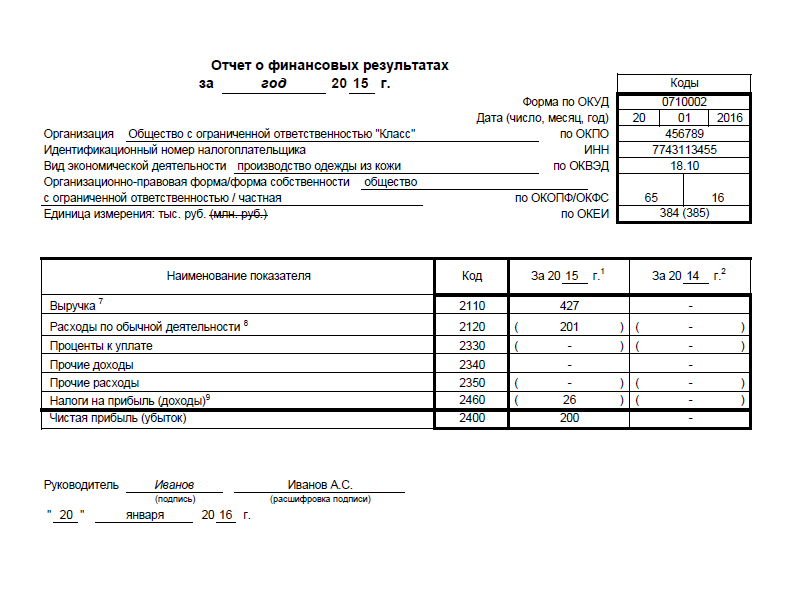

Kichik korxonalarning moliyaviy hisobotiga misol

2015-yilda ro‘yxatdan o‘tgan “Klass” MChJ kichik tadbirkorlik subyekti hisoblanadi. Va moliyaviy hisobotlarni soddalashtirilgan shakllarda tuzadi.

Keling, jadvalda keltirilgan ma'lumotlarga asoslanib, buxgalter 2015 yil uchun balansni qanday to'ldirishini ko'rib chiqaylik. bitta.

1-jadval. “Klass” MChJning 2015 yil 31 dekabr holatiga hisobdagi qoldiqlari

|

hisob, subhisob |

2015 yil 31 dekabrdagi qoldiq, rub. |

|

|---|---|---|

|

01 "Asosiy vositalar" |

||

|

02 "Asosiy vositalarning amortizatsiyasi" |

||

|

04 "Nomoddiy aktivlar" |

||

|

05 "Aortizatsiya nomoddiy aktivlar» |

||

|

10 "Materiallar" |

||

|

20 "Asosiy ishlab chiqarish" |

||

|

43 "Tayyor mahsulotlar" |

||

|

50 kassir |

||

|

51 "Hisob-kitob hisoblari" |

||

|

58 "Moliyaviy investitsiyalar" |

||

|

60 "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar", 60-1 "Sotib olingan tovarlar, xizmatlar uchun hisob-kitoblar" (qisqa muddatli qarz) |

||

|

62 "Xaridorlar va mijozlar bilan hisob-kitoblar", 62-1 "Sotilgan tovarlar va materiallar uchun hisob-kitoblar" (qisqa muddatli qarz) |

||

|

62 "Xaridorlar va mijozlar bilan hisob-kitoblar", 62-2 "Olingan avanslar" (qisqa muddatli qarz) |

||

|

68 "Soliqlar va yig'imlar bo'yicha hisob-kitoblar" (qisqa muddatli qarz) |

||

|

69 "Hisob-kitoblar ijtimoiy sug'urta va xavfsizlik” (qisqa muddatli qarz) |

||

|

70 "Ish haqi bo'yicha xodimlar bilan hisob-kitoblar" (qisqa muddatli qarz) |

||

|

80 " Ustav kapitali» |

||

|

84 "Taqsimlanmagan foyda (qoplanmagan zarar)" |

||

Keling, to'ldirishga izoh beraylik individual chiziqlar aktiv balansida.

500 000 rubl miqdorida asosiy vositalarning qiymati. (600 000 rubl - 100 000 rubl) "Moddiy uzoq muddatli aktivlar" moddasida aks ettirilishi kerak.

97 000 rubl miqdoridagi nomoddiy aktivlar. (120 000 rubl - 23 000 rubl) - "Nomoddiy, moliyaviy va boshqa uzoq muddatli aktivlar" qatorida. Bu, shuningdek, 150 000 rubl miqdoridagi moliyaviy investitsiyalarni (agar ularning barchasi uzoq muddatli bo'lsa) o'z ichiga olishi kerak. Chiziqning yakuniy ko'rsatkichi - 247 000 rubl. (97 000 rubl + 150 000 rubl). Chunki o'ziga xos tortishish moliyaviy investitsiyalar ko'rsatkichda nomoddiy aktivlar ulushidan kattaroq bo'lsa, chiziq kodi 1170 ("moliyaviy investitsiyalar" ko'rsatkichi uchun) bo'ladi.

"Qimmatli qog'ozlar" qatorida siz materiallar, tugallanmagan ishlar va ma'lumotlarni o'z ichiga olgan ko'rsatkichni yozishingiz kerak tayyor mahsulotlar. Bu 163 000 rublga teng. (23 000 rubl + 50 000 rubl + 90 000 rubl).

“Naqd pul va naqd pul ekvivalentlari» o'z ichiga oladi pul mablag'lari kassada va hisobda. umumiy qiymat- 215 000 rubl. (10 000 rubl + 205 000 rubl).

Va endi passiv balans. ustav kapitali va yig'ilib qolgan oylik maoshlari“Kapital va zaxiralar” bir qatorda aks ettirilgan. Chiziq miqdori 210 000 rublni tashkil qiladi. (10 000 rubl + 200 000 rubl). Chiziq kodi yig'ilgan ko'rsatkich tarkibida eng katta ulushga ega bo'lgan ko'rsatkichga muvofiq belgilanadi. Bu taqsimlanmagan daromad. Shunday qilib, chiziq kodi 1370.

Namuna balansi uchun quyida ko'ring.

Moliyaviy natijalar to'g'risidagi hisobot jadvalda keltirilgan ma'lumotlar asosida buxgalter tomonidan to'ldiriladi. 2.

2-jadval. “Klass” MChJning 2015 yil 31 dekabr holatiga buxgalteriya hisobi ma’lumotlari

"Daromad" qatorida siz daromad miqdorini yozishingiz kerak.

"Oddiy faoliyat bo'yicha xarajatlar" qatori uchun ko'rsatkich uchta ko'rsatkichni jamlash yo'li bilan hisoblanadi: tannarx, sotish xarajatlari va boshqaruv xarajatlari. Umumiy summasi 201 000 rublni tashkil qiladi. (136 000 rubl + 43 000 rubl + 22 000 rubl). Savdo narxi boshqa xarajatlardan kattaroq bo'lganligi sababli, ob'ektga 2120 kodi berilishi kerak, ya'ni xarajatlar uchun.

“Soddalashtirilgan” soliq qavs ichida “Daromad (daromad) bo‘yicha soliqlar” qatorida 2460 kod bilan aks ettiriladi.

Moliyaviy natija (foyda) 200 200 rublni tashkil qiladi. (427 000 rubl - 201 000 rubl - 25 800 rubl).

Daromad hisoboti namunasi uchun quyida ko'ring.

Kichik korxonalarning moliyaviy hisobotlarining auditi

Majburiy kompaniyalar majburiy audit, 2008 yil 30 dekabrdagi 307-FZ-sonli Federal qonunining 5-moddasida ko'rsatilgan. Va agar sizning kompaniyangiz ulardan biri bo'lsa, siz soddalashtirilgan shaklda bayonot berish huquqiga ega emassiz. Bunday taqiq to'g'ridan-to'g'ri buxgalteriya hisobi to'g'risidagi qonun hujjatlarida nazarda tutilgan (2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 6-moddasi 5-bandi).

Shuning uchun, agar siz soddalashtirilgan shakllarni to'ldirsangiz, tashkilotingiz uchun audit talab qilinmaydi. Siz ushbu protsedurani ixtiyoriy ravishda amalga oshirishingiz mumkin. Bunday holda, siz biron bir joyda fikr bildirishingiz shart emas. Bu 2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 18-moddasi 2-bandining tahriridan kelib chiqadi.

Soddalashtirilgan buxgalteriya hisobi ko'pincha buxgalter bilan shug'ullanishi kerak bo'lgan shakldir. Uni tuzishda siz bir qator qoidalarga amal qilishingiz kerak.

Soddalashtirilgan moliyaviy hisobot nima?

Soddalashtirilgan hisobotning oddiy hisobotdan farqi shundaki, unda faqat umumlashtirilgan maqolalar mavjud. Tafsilot yetishmayapti. Ushbu tizim bir qator xususiyatlarga ega:

- Siz hisob-kitoblarning umumlashtirilgan rejasini saqlashingiz mumkin.

- Soddalashtirilgan registrdan foydalanish mumkin. Uning ostida siz o'zingizning formatingizni yaratishingiz kerak bo'ladi.

- Naqd pul usuli kompaniyaning barcha daromadlari va xarajatlarini hisobga olish va hisobga olish imkonini beradi.

- Ikki marta kirishdan foydalanish shart emas.

Ko'rib chiqilayotgan hisobotda debet va kreditdan foydalanilmaydi. Shu sababli, hujjatdan batafsil ma'lumot olish deyarli mumkin emas.

Qonunchilik bazasi

Soddalashtirilgan buxgalteriya hisobi 2011 yil 6 dekabrdagi 402-sonli Federal qonuni asosida amalga oshiriladi. Yangi nashr ushbu qonun 2014 yil 4 noyabrda tasdiqlangan. Uning asosiy qoidalarini ko'rib chiqing:

- 5-modda buxgalteriya hisobi ob'ektlarini tartibga soladi.

- 6-modda - buxgalteriya hisobi uchun mas'ul bo'lgan mutaxassislar to'g'risidagi ma'lumotlar.

- 7-modda - hisobotning xususiyatlari to'g'risidagi ma'lumotlar.

- 8-modda - buxgalteriya siyosatini tanlash xususiyatlari.

- 9-modda - haqida ma'lumot asosiy hujjatlar, shu jumladan asosiy ma'lumotlar.

- 10-modda - to'liq ro'yxat registrlar.

- 11-modda - aktivlar va majburiyatlarni inventarizatsiya qilishning nuanslari.

- 12-modda - moliyaviy niyatlarni amalga oshirish.

MUHIM! Buxgalter 402-sonli qonunning barcha nuanslarini o'rganishga majburdir. Rahbar hisobotning to'g'riligini ta'minlashi kerak, chunki u noto'g'ri ma'lumotlarni taqdim etish uchun javobgar bo'ladi.

Shuningdek, soddalashtirilgan hisobotni yuritish ba'zi qoidalar bilan tartibga solinadi:

- Buxgalteriya hisobi to'g'risidagi nizom PBU 4/99.

- Buxgalteriya hisobi to'g'risidagi nizom Rossiya Federatsiyasi Moliya vazirligining 1998 yil 29 iyuldagi 34n-son buyrug'i bilan belgilangan.

- Rossiya Federatsiyasi Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'i.

- Boshqa qoidalar buxgalteriya hisobi orqali.

Ushbu qonunlar ko'rib chiqilayotgan hisobot shakli, mazmuni, taqdim etish xususiyatlari va boshqa nuanslarni tartibga soladi. Ularning asosida hujjat tuziladi.

Soddalashtirilgan hisobotning tarkibi

- Balans.

- Moliyaviy qiymatlar to'g'risidagi ma'lumotlar.

- Kompaniya faoliyati natijalari to'g'risidagi hisobotga ilova.

Arizalar ro'yxati Moliya vazirligining 66n-sonli buyrug'ining 2.4-bandida keltirilgan:

- Kapitaldagi o'zgarishlar to'g'risidagi hisobot.

- Pul oqimi to'g'risidagi hisobot.

- Mablag'lardan maqsadli foydalanish to'g'risida hisobot.

- Hisobot bo'yicha sharhlar.

Nodavlat notijorat tashkilotlari mablag'lardan maqsadli foydalanish to'g'risida hisobot berishlari shart emas. Ushbu hujjat shakl bilan almashtiriladi yillik hisoblar. Ko'rib chiqilayotgan hisobot shakliga nisbatan, 66n-sonli buyruqda ko'rsatilgan ba'zi imtiyozlar qo'llaniladi. Xususan, hujjat jamlangan ko'rsatkichlarni belgilaydi:

- Balans.

- Moliyaviy ko'rsatkichlar.

- Mablag'lardan maqsadli foydalanish.

Soddalashtirilgan hisobotdan foydalanadigan kompaniyalar mavjud shakllardan foydalanish yoki ularni mustaqil ravishda ishlab chiqish huquqiga ega. 66n-sonli buyruqning 6-bandida aytilishicha, hujjatda faqat tuzilma faoliyati natijalari to'g'risida tasavvurga ega bo'lgan ma'lumotlar qayd etilishi kerak. 66n-sonli buyruq hisobot shakllari uchun shablonlarni sanab o'tadi.

Soddalashtirilgan hisobotda ishlashning nuanslari

Moliya vazirligining 2015 yildagi xabarida soddalashtirilgan hisobot uchun qo'llaniladigan imtiyozlar ro'yxati ko'rsatilgan:

- Ma'lumotlarni ko'rsatish to'g'risidagi qaror ularning muhimligi asosida qabul qilinadi.

- Korxonaning segmentlari, to'xtatilgan faoliyati to'g'risidagi ma'lumotlarni oshkor qilmaslik mumkin.

- Hisobot davri tugaganidan keyin sodir bo'lgan voqealar, agar u haqiqatan ham zarur bo'lsa, qayd etiladi.

- Agar o'zgartirishlar kiritilgan bo'lsa hisob siyosati, o'zgarishlar hisobotda qayd etiladi.

- Agar oldingi yillarda jiddiy xatolarga yo'l qo'yilgan bo'lsa, ularni tuzatish kerak. Bu joriy daromadlar va xarajatlar to'g'risidagi ma'lumotlarga ta'sir qiladi, lekin taqsimlanmagan foyda/zararlar haqidagi ma'lumotlarni o'zgartirmaydi.

Qonunda ko'rsatilmagan nuanslarni kompaniya mustaqil ravishda aniqlashi mumkin.

Soddalashtirilgan buxgalteriya hisobini to'ldirish

Hisobotda bir qator kompaniyalar uchun muhim hisoblanmaydigan ma'lumotlar mavjud emas. Bunday ma'lumotlarga operatsion xarajatlar, joriy daromad solig'i va boshqa ko'rsatkichlar kiradi. Hisobot quyidagi ma'lumotlarni o'z ichiga oladi:

- Daromad. Birinchidan, undan QQS va aktsiz solig'i tushirilishi kerak.

- Korxonaning asosiy faoliyati uchun xarajatlar, shu jumladan tijorat xarajatlari, boshqaruv xarajatlari.

- Mavjud kreditlar va qarzlar bo'yicha to'lanadigan foizlar.

- Boshqa daromad. Ya'ni, kompaniyaning asosiy faoliyati bilan bog'liq bo'lmagan daromad.

- To'lanadigan foizlar chegirib tashlanadigan boshqa xarajatlar.

- Daromad solig'i.

- Sof foyda.

Bu siz taqdim etishingiz kerak bo'lgan asosiy ma'lumotlar. Agar kerak bo'lsa, ushbu ro'yxat kengaytirilishi mumkin.

Soddalashtirilgan hisobotni qanday topshirish kerak?

Hisobot IFTSga topshirilishi kerak. Yillik hisobot, Rossiya Federatsiyasi Soliq kodeksining 23-moddasi 1-bandiga muvofiq, elektron yoki qog'oz shaklida taqdim etilishi kerak. Taqdim etish shakli kompaniyaning ixtiyorida. Aksariyat tashkilotlar hujjatni elektron shaklda taqdim etadilar, chunki soliq qonunchiligida 100 dan ortiq jismoniy shaxslar va hisobot beruvchi firmalar bo'lgan kompaniyalar uchun elektron shakllardan foydalanish talablari mavjud. Federal Soliq xizmati Internet orqali taqdim etish uchun KND 0710096 soddalashtirilgan hisobot formatini ishlab chiqdi.

Soddalashtirilgan buxgalteriya hisobini kim taqdim etadi?

2011-yil 6-dekabrdagi 402-sonli “Buxgalteriya hisobi to‘g‘risida”gi qonun bilan quyidagi subyektlar uchun soddalashtirilgan buxgalteriya hisobini yuritish huquqi belgilangan:

- Kichik biznesga tegishli kompaniyalar.

- Nodavlat notijorat tashkilotlari ("Tijorat bo'lmagan kompaniyalar to'g'risida" gi 7-sonli Federal qonuni asosida).

- Skolkovo loyihasida ishtirok etuvchi shaxslar.

Aksariyat hollarda soddalashtirilgan hisobot kichik korxonalar tomonidan taqdim etiladi. Kompaniyaning kichik biznes ekanligini qanday bilasiz? Bunday sub'ektlarning belgilari ro'yxati 2007 yil 24 iyuldagi 209-sonli Federal qonunida keltirilgan. Kompaniya bir qator mezonlarga javob berishi kerak:

- Yillik daromad 800 million rubldan oshmaydi.

- 49% dan ko'p emas qimmatli qog'ozlar xorijiy shaxslarga tegishli.

- Kompaniyadagi xodimlar soni yuz kishidan oshmaydi.

402-sonli Federal qonunning 6-moddasi 5-bandida ko'rsatilgan cheklovlarni hisobga olish kerak. Xususan, soddalashtirilgan hisobotdan quyidagi korxonalar foydalana olmaydi:

- Davlat tashkilotlari.

- Majburiy auditdan o'tkaziladigan tashkilotlar.

- Uy-joy va uy-joy kooperativlari.

- Mikromoliya tuzilmalari.

- Advokatlar idoralari.

- Kredit iste'molchi tuzilmalari.

- notarial idoralar.

- Yuridik maslahat idoralari.

- Yuridik idoralar.

- Siyosiy partiyalar.

- 7-sonli Federal qonunning 13.1-moddasi 10-bandida ko'rsatilgan reestrga kiritilgan NPOlar.

Ushbu tashkilotlar hisobotlarni to'liq formatda taqdim etishlari kerak.

MUHIM! Ro'yxatga olingan tashkilotlar kichik biznesning barcha belgilariga javob bersa ham, ular hali ham to'liq hisobotlarni to'ldirishlari kerak.

Soddalashtirilgan hisobotning bir qator afzalliklari bor: soddaligi, barcha ma'lumotlarni ko'rsatishning hojati yo'q. Biroq, barcha tashkilotlar undan foydalana olmaydi. Hujjatlarni yuritish va topshirishda mavjud qoidalarga asoslanishi kerak.

Qanday moliyaviy hisobotlarni topshirish kerak? Kichik biznes uchun soddalashtirilgan balans, daromadlar to'g'risidagi hisobotni qanday to'ldirish kerak. Maqolada siz kichik biznes balansi va daromadlar to'g'risidagi hisobotni yuklab olishingiz mumkin. Shuningdek, bu erda siz ushbu hisobotlarni to'ldirish namunasini topasiz.

2012 yil 17 sentyabrda Rossiya Moliya vazirligi 113n-sonli buyrug'ini chiqardi, bu kichik korxonalarga tegishli. Kichik biznes uchun soddalashtirilgan hisobot aniqlandi: balans va daromadlar to'g'risidagi hisobot (foyda yoki zarar) shakli. Hujjat 2012-yil 28-oktabrda kuchga kirdi. Kichik biznes uchun tanlov mavjud - buxgalteriya hisobi va hisobotining umumiy yoki soddalashtirilgan usullaridan foydalanish. Tanlangan usulda ko'rsatilishi kerak.

Kichik biznes uchun soddalashtirilgan buxgalteriya tamoyillari:

- buxgalteriya rejasi va jarayonidagi hisoblarning minimal soni;

- hisoblash usuli naqd pul usuli bilan almashtirilishi mumkin;

- registrlar soddalashtirilgan sxema bo'yicha yuritilishi mumkin;

- individual PBUlardan, shuningdek, majburiyatlarni, mulkni baholash usullaridan voz kechishga ruxsat beriladi;

- ixchamlashtirilgan hisobot (faqat soddalashtirilgan shaklda balans va foyda hisoboti).

Kichik biznes hisobi

Kichik biznes uchun soddalashtirilgan hisobot balans va daromadlar to'g'risidagi hisobotni o'z ichiga oladi. Ularning oddiy hisobotlardan farqi shundaki, soddalashtirilgan shakllarda faqat tafsilotlarsiz maqolalar mavjud.

Kichik biznes uchun balans shabloni

Kichik biznesning balansi, shuningdek, aktiv va passivlardan iborat. Har bir ko'rsatilgan aktiv yoki majburiyat turi bo'yicha ma'lumotlar hisobot yili uchun (hisobot yilining 31 dekabr holatiga) va ikkitasi uchun aks ettiriladi. oldingi yillar(o'sha yillarning 31 dekabr holatiga ko'ra).

Korxonaning barcha aktivlari summasi barcha passivlar yig‘indisiga teng bo‘lishi sharti bilan balans to‘g‘ri tuziladi. Agar balans shaklini to'ldirish natijalariga ko'ra, ushbu tenglik bajarilgan bo'lsa, unda hisobot to'g'ri to'ldirilgan bo'lsa, uni tegishli nazorat organlariga topshirishingiz mumkin. Agar tenglik bajarilmasa, siz xato izlashingiz kerak bo'ladi.

Kichik korxonalar uchun buxgalteriya balansining sarlavhasi quyidagicha to'ldiriladi, unda ko'rsatilgan:

- sana - hisobot davrining oxirgi kuni, masalan, 2014 yil uchun balansni to'ldirishda 2014 yil 31 dekabr ko'rsatilgan;

- kichik tadbirkorlik sub'ektining nomi;

- tafsilotlar: OKPO, TIN, OKVED, OKOPF, OKFS;

- o'lchov birligi - barcha raqamli qiymatlar minglab rubllarda yoki millionlarda ifodalanadi, agar minglar ishlatilsa, OKEI kodi ko'rsatiladi - 384, agar millionlar bo'lsa - 385.

- kichik biznesning yuridik manzili.

Kichik tadbirkorlik sub'ekti uchun balans shaklining o'zi quyidagicha to'ldiriladi:

Kichik korxona balansining aktivlarini to'ldirish

tashqaridagi material aylanma mablag'lar- tannarx (amortizatsiyasiz), shuningdek tugallanmagan kapital qo'yilmalar.

Nomoddiy, moliyaviy uzoq muddatli aktivlar - qiymati (amortizatsiya chegirib tashlanganidan keyin), tugallanmagan investitsiyalar. nomoddiy aktivlar, uzoq muddatli investitsiyalar moliya, rivojlanish natijalari, tadqiqot, kutilayotgan soliq to'lovlari, bundan tashqari, moliyaviy investitsiyalar dastlabki qiymatida hisobga olinishi kerak.

Tovar-moddiy zaxiralar - sotiladigan tovarlar, tayyor mahsulotlar va xom ashyoning qiymati.

Pul mablag'lari va ularning ekvivalentlari - bankdagi, kassadagi mablag'lar, shuningdek, oldindan belgilangan narxda sotilishi mumkin bo'lgan yuqori likvidli moliyaviy investitsiyalar.

Moliyaviy aylanma mablag'lar - hammasi qisqa muddatli investitsiyalar moliya (12 oydan kam muddat bilan), debitorlik qarzlari va oldingi qatorlarga kiritilmagan boshqa joriy aktivlar.

Kichik korxona balansining passivlarini to'ldirish

Daromad to'g'risidagi hisobotning o'zi quyidagi qatorlarni o'z ichiga oladi:

Daromadlar hajmi asosiy faoliyatdan olingan daromad bo'lib, undan aksiz solig'i ham ushlab qolinadi (eksport bojxona to'lovlari ushlanmasligi kerak).

Asosiy faoliyat uchun xarajatlar - barcha xarajatlar hajmi tadbirkorlik faoliyati tannarxga, ma'muriy va tijorat xarajatlariga bo'linmasdan (chegirmalar va minus ko'rsatkichlari qavs ichida ko'rsatilishi kerak).

To'lanishi kerak bo'lgan foizlar - kreditlar, kreditlar bo'yicha to'lanishi kerak bo'lgan barcha foizlarning summasi, bundan investitsiya aktivlari qiymatiga kiritilgan foizlar.

Boshqa daromadlar - ijara, siz daromadning ushbu bo'limiga tegishli xarajatlarni chegirishingiz mumkin.

Boshqa xarajatlar - alohida ob'ektlarni ijaraga berish yoki asosiy vositalarni hisobdan chiqarish bilan bog'liq xarajatlar.

Daromad solig'i - joriy, kechiktirilgan soliq majburiyatlari va aktivlari summasi (kechiktirilgan soliqlar, aktivlar majburiyatlari, qonun hisoblab chiqmaslikka ruxsat beradi).

Sof daromad - bu umumiy foyda yoki zarar (soliqdan tashqari).

Nazorat qiluvchi organlar moliyaviy natijalar to'g'risidagi hisobotga quyidagilarni ilova qilishni talab qilishlari mumkin:

- pul oqimi bo'yicha;

- asosiy kapital hajmining o'zgarishi to'g'risida;

- boshqa tushuntirishlar.

Agar barcha asosiy ko'rsatkichlar balansda to'liq ochib berilgan bo'lsa, arizalar talab qilinmaydi. Kichik korxonalar hisobotlarni nafaqat soliq idorasiga, balki statistika organlariga ham taqdim etadilar. Kichik korxonaning moliyaviy hisoboti faqat rahbar tomonidan qog'oz nusxada imzolangandan keyingina tuzilgan hisoblanadi (buxgalterning imzosi shart emas). Imzoda raqam bo'lishi kerak.