วิธีการสะท้อนเบี้ยประกันในกุฎีร์ วิธีกรอก kudir สำหรับ SP อย่างถูกต้องเกี่ยวกับรายได้ "การนอนหลับ" เติมคูดีร์ด้วยรายได้การนอนหลับลบค่าใช้จ่าย

LLC เกี่ยวกับ "รายได้" ของ USN ในบัญชีรายรับและรายจ่ายภายใต้ระบบภาษีแบบง่าย หมวดที่ IV ปรากฏว่า "ค่าใช้จ่ายที่ลดจำนวนภาษี ....." ซึ่งรวมถึงจำนวนเงินที่จ่ายให้กับ PFR, FFOMS, FSS, FSS NS เป็นต้น ในคอลัมน์ที่ 2 ของส่วนนี้ คุณต้องระบุวันที่และตัวเลข เอกสารหลัก. เอกสารหลักใดที่จะระบุในที่นี้ถ้า p / order อาจมี 5 อันขึ้นไปและมีหนึ่งบรรทัดสำหรับหนึ่งเดือน

ในส่วนที่ IV ของสมุดบัญชีสำหรับรายได้และค่าใช้จ่าย จำเป็นต้องระบุคำสั่งการชำระเงินทั้งหมดบนพื้นฐานของการที่ เบี้ยประกัน.

แบบฟอร์มสมุดบัญชีรายรับและรายจ่ายซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n เป็นเทมเพลตที่กำหนดให้องค์กรและผู้ประกอบการต้องบำรุงรักษาสมุดบัญชีรายรับและรายจ่าย ต่างจากคอลัมน์ตรงที่จำนวนบรรทัดในสมุดรายรับและรายจ่ายไม่จำกัดและขึ้นอยู่กับจำนวน ธุรกรรมทางธุรกิจ(เอกสารหลัก) ที่จะแสดงในบัญชีเพื่อการคำนวณที่ถูกต้องของภาษีเดียว

เหตุผลสำหรับตำแหน่งนี้แสดงไว้ด้านล่างในเอกสารของระบบ Glavbukh

เบี้ยประกัน ผลประโยชน์ทุพพลภาพชั่วคราว

องค์กรที่จ่าย ภาษีเดียวจากรายได้สามารถลดหย่อนภาษีเดียวได้ (จ่ายล่วงหน้าสำหรับ ระยะเวลาการรายงาน) เมื่อลดจำนวนลง การหักภาษีซึ่งประกอบด้วยสามองค์ประกอบ *:

1) จำนวนเงินสมทบสำหรับประกันบำเหน็จบำนาญภาคบังคับ (ประกันสังคม การแพทย์) และสำหรับการประกันอุบัติเหตุและโรคจากการทำงานที่จ่ายจริง (ภายในจำนวนเงินที่ประเมิน) ในช่วงเวลาที่มีการเรียกเก็บภาษีเดียว (ชำระล่วงหน้า)

2) จำนวนเงินสมทบภายใต้ข้อตกลงสมัครใจ ประกันส่วนบุคคลได้ข้อสรุปเพื่อสนับสนุนพนักงานในกรณีที่ทุพพลภาพชั่วคราว ค่าใช้จ่ายประเภทนี้รวมอยู่ในการหักภาษีภายใต้เงื่อนไขดังต่อไปนี้:

– ทำสัญญากับองค์กรประกันภัยที่มีใบอนุญาตที่ถูกต้อง

– กำหนดโดยสนธิสัญญาจำนวนเงินที่จ่ายประกันไม่เกินจำนวนผลประโยชน์ทุพพลภาพชั่วคราวซึ่งกำหนดตามกฎหมายของวันที่ 29 ธันวาคม 2549 ฉบับที่ 255-FZ

3) จำนวนเงินที่ชำระโดยค่าใช้จ่ายของกองทุนขององค์กร สวัสดิการโรงพยาบาลสำหรับสามวันแรกของการไม่สามารถทำงานในส่วนที่ไม่ได้รับเงินประกันตามสัญญาที่ระบุในข้อ 2

ขั้นตอนนี้ระบุไว้ในวรรค 3.1 ของข้อ 346.21 รหัสภาษีอาร์เอฟ

ในการคำนวณการหักภาษีในบัญชีรายรับและรายจ่าย มาตรา IV มีวัตถุประสงค์ กฎสำหรับการกรอกส่วนนี้กำหนดไว้ในส่วน V ของขั้นตอนที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n *

อียู โปโปวา

ที่ปรึกษาของรัฐ บริการภาษี RF ฉันอันดับ

2. คำสั่งกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135N:ในการอนุมัติแบบฟอร์มสมุดบัญชีรายรับและรายจ่ายขององค์กรและผู้ประกอบการรายบุคคลโดยใช้ระบบภาษีอากรแบบง่าย สมุดบัญชีรายรับของผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีอากรสิทธิบัตร และขั้นตอนการกรอก

5.1. ส่วนนี้กรอกโดยผู้เสียภาษีที่เลือก "รายได้" เป็นเป้าหมายของการเก็บภาษี

5.2. ส่วนนี้แสดงถึงเบี้ยประกัน ผลประโยชน์ทุพพลภาพชั่วคราวที่จ่ายให้กับพนักงานและการชำระเงิน (เงินสมทบ) ภายใต้สัญญาประกันส่วนบุคคลโดยสมัครใจที่ระบุไว้ในวรรค 3.1 ของมาตรา 346.21 ของประมวลกฎหมายซึ่งจะช่วยลดจำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ภาษีแบบง่าย ระบบ (ชำระภาษีล่วงหน้า) * .

5.3. คอลัมน์ 1 ระบุหมายเลขซีเรียลของการดำเนินการที่ลงทะเบียน

5.4. คอลัมน์ 2 ระบุวันที่และหมายเลขของเอกสารหลักตามการดำเนินการที่ลงทะเบียน *

5.5. คอลัมน์ 3 ระบุระยะเวลาที่ชำระเบี้ยประกัน การจ่ายผลประโยชน์ทุพพลภาพชั่วคราวที่ให้ไว้ในคอลัมน์ 4-9

สมุดรายรับรายจ่าย - สำคัญ ทะเบียนภาษีใช้ในการแก้ไขธุรกรรมทางธุรกิจและกำหนดผลลัพธ์ กิจกรรมทางเศรษฐกิจเรียบง่าย

หลังจากอ่านบทความนี้ คุณ:

- เรียนรู้วิธีใช้รายงานสากลเพื่อตรวจสอบความถูกต้องของการกรอกค่าแรง ภาษี และเงินสมทบ และพิจารณาว่าต้องดำเนินการใดเพื่อให้ค่าใช้จ่ายเหล่านี้สะท้อนให้เห็นใน KUDiR

- รับลิงก์ไปยังการตั้งค่าที่เสร็จสิ้นเพื่อใช้ในโปรแกรมของคุณ

เกิดข้อผิดพลาดในการกรอกค่าใช้จ่ายในค่าจ้าง KUDiR

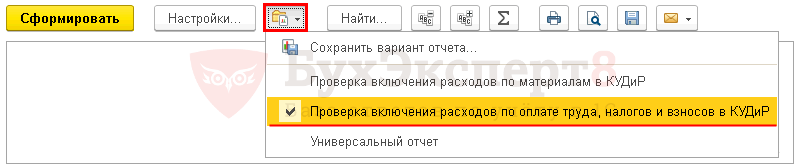

โปรแกรม 1C รองรับการกรอกรายงานโดยอัตโนมัติ สมุดรายรับและรายจ่ายของระบบภาษีแบบง่าย : บทที่ รายงาน - USN - หนังสือรายได้และค่าใช้จ่ายของระบบภาษีแบบง่าย. บางครั้งสถานการณ์เกิดขึ้นเมื่อกรอกข้อมูลในรายงานไม่ถูกต้อง ข้อมูลขาดหายไป หรือแสดงผลอย่างไม่ถูกต้อง ในเวลาเดียวกัน รายงานไม่ได้ให้ "คำอธิบาย" ใดๆ และไม่มีความชัดเจนว่าจะหาข้อผิดพลาดได้จากที่ใด

ในการตรวจสอบข้อมูลเกี่ยวกับค่าใช้จ่ายเงินเดือนที่ไม่ได้รับ เราจะใช้การตั้งค่าของรายงานสากลเกี่ยวกับค่าใช้จ่ายการลงทะเบียนภายใต้ระบบภาษีแบบง่าย

การตั้งค่ารายงานสากล

รายงานสากลในโปรแกรมอยู่ในส่วน รายงาน - รายงานมาตรฐาน - รายงานสากล.

กรอกส่วนหัวของรายงาน

ในส่วนหัวของรายงาน ระบุ:

- ระยะเวลา- ระยะเวลาการรายงาน

- ทะเบียนสะสม - ประเภทของแหล่งข้อมูล

- ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย - ชื่อของการลงทะเบียนที่เก็บข้อมูลการยอมรับค่าใช้จ่ายของระบบภาษีแบบง่าย

- เงินคงเหลือและมูลค่าการซื้อขาย - ลงทะเบียนข้อมูล ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย .

การตั้งค่ารายงาน

เปิดการตั้งค่ารายงานโดยคลิกที่ปุ่ม การตั้งค่า. เลือก ดู - ยืดออก.

สำหรับรายงาน การตรวจสอบการรวมต้นทุนเงินเดือน ภาษีและเงินสมทบใน KUDiRกรอกข้อมูลในแท็บ:

- การเลือก ;

- เขตข้อมูลและการเรียงลำดับ ;

- โครงสร้าง .

แท็บรอบคัดเลือก

บนแท็บ การเลือกโดยปุ่ม เพิ่ม การเลือก ระบุ:

- บรรทัดที่ 1:

- สนาม - ประเภทค่าใช้จ่าย, เงื่อนไข - จดทะเบียน, ความหมาย - เงินเดือน; ภาษี (เงินสมทบ).

โดยปุ่ม แสดงเลือกแสดงคำสั่ง ในส่วนหัวของรายงาน.

แท็บเสร็จแล้ว การเลือกดังนี้

ฟิลด์และการเรียงลำดับ tab

บนแท็บ เขตข้อมูลและการเรียงลำดับ นอกเหนือจากตัวบ่งชี้เริ่มต้นบนปุ่ม เพิ่มตั้งค่าตัวบ่งชี้ต่อไปนี้:

- นายทะเบียน .

ใช้ลูกศรขึ้นและลงเพื่อจัดเรียงฟิลด์ตามลำดับ สำหรับรูปแบบรายงานที่กระชับยิ่งขึ้น ให้ปล่อยช่องทำเครื่องหมายสำหรับตัวบ่งชี้ต่อไปนี้เท่านั้น:

- ภาพสะท้อนใน NU;

- นายทะเบียน;

- จำนวนเงินเริ่มต้น ส่วนที่เหลือ;

- จำนวนเงินที่ได้รับ;

- จำนวนเงินค่าใช้จ่าย;

- ปริมาณคอน ส่วนที่เหลือ .

ในหน้าต่าง การเรียงลำดับโดยปุ่ม เพิ่มระบุระบบการสั่งซื้อข้อมูลในรายงาน:

- องค์ประกอบค่าใช้จ่าย -จากน้อยไปมาก;

- ประเภทค่าใช้จ่าย -จากน้อยไปมาก.

แท็บโครงสร้าง

โครงสร้างรายงานเดิมมีเฉพาะระเบียนที่มีรายละเอียดเท่านั้น ในการสร้างโครงสร้างรายงานของคุณเอง ให้ลบการตั้งค่าเริ่มต้นบนปุ่ม ลบ .

โดยปุ่ม เพิ่มตั้งค่าฟิลด์การจัดกลุ่มตามที่แสดงในรูป

การสร้างรายงาน

โดยปุ่ม แบบฟอร์ม รายงานจะถูกสร้างขึ้นตามแบบฟอร์มที่กำหนดโดยการตั้งค่า

ตามรายงาน เราตรวจสอบการปฏิบัติตามเงื่อนไข - เงินเดือน:

- ค้างจ่าย;

- จ่ายออก;

- ได้รับการยอมรับที่ NU

ดังจะเห็นได้จากรายงานแม้ว่าพนักงาน Kalinina S.V. เงินเดือนสะสมและจ่ายแล้ว เงื่อนไขที่สามสำหรับการรวมค่าใช้จ่ายเงินเดือนใน ค่าใช้จ่าย USN: กราฟ ภาพสะท้อนใน NU - ไม่ยอมรับ. ข้อผิดพลาดอยู่ในที่ระบุไว้สำหรับ Kalinina S.V. วิธีการสะท้อนค่าใช้จ่ายเงินเดือนใน NU

โดยการเปลี่ยนแปลง ภาพสะท้อนใน USN และการผ่านรายการเอกสารเงินคงค้างและการชำระเงินใหม่ รายงานจะสร้างข้อมูลที่ถูกต้อง:

- ภาพสะท้อนใน USN - ได้รับการยอมรับ.

ดังนั้นค่าใช้จ่ายเงินเดือน Kalinina C.The จะถูกสะท้อนใน KUDiR สำหรับ 1 ตร.ม. 2018

จากรายงานที่ตรวจสอบแล้ว มันง่ายที่จะหาเหตุผลว่าทำไมค่าแรง ภาษีและเงินสมทบไม่รวมอยู่ใน KUDIR และกำหนดสิ่งที่ต้องทำเพื่อแก้ไขสถานการณ์

เพื่อจะได้ไม่ต้องตั้งค่ารายงานใหม่ทุกครั้ง BuhExpert8แนะนำให้คุณบันทึกการตั้งค่าใน 1C โดยปุ่ม บันทึกรูปแบบรายงาน .

หลังจากป้อนชื่อการตั้งค่าแล้ว เช่น ตรวจสอบการรวมต้นทุนเงินเดือน ภาษีและเงินสมทบใน KUDiRคุณไม่จำเป็นต้องกำหนดค่ารายงานใหม่ทุกครั้ง โดยปุ่ม เลือกการตั้งค่า เพียงเข้าถึงการตั้งค่าที่บันทึกไว้

KUDIR เป็นหนังสือการบัญชีสำหรับรายได้และค่าใช้จ่ายซึ่งทุกองค์กรและผู้ประกอบการแต่ละรายจะต้องเก็บไว้ (มาตรา 346.24 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) รับรองหนังสือ สำนักงานภาษีไม่จำเป็น อย่างไรก็ตาม สำหรับคำถามใดๆ เกี่ยวกับการคืนสินค้าประจำปี เจ้าหน้าที่ภาษีสามารถขอสมุดบัญชีเพื่อการตรวจสอบที่ละเอียดยิ่งขึ้นได้ ข้อผิดพลาดใน KUDIR หรือการขาดหายไปเป็นสาเหตุของการปรับอย่างน้อย 10,000 รูเบิล (มาตรา 120 แห่งรหัสภาษีของสหพันธรัฐรัสเซียและมาตรา 15.11 แห่งประมวลกฎหมายความผิดทางปกครอง)

KUDIR ดำเนินการตามแบบฟอร์มที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n KUDIR สำหรับผู้ประกอบการรายบุคคลในระบบภาษีแบบง่าย - เอกสารหลัก การบัญชีภาษี. องค์กรแบบง่ายนอกเหนือจากการบัญชีภาษีใน KUDIR ยังดำเนินการบัญชีบังคับ ของฉัน ฐานภาษีสำหรับภาษีแบบง่าย ผู้เสียภาษีจะกำหนดบนพื้นฐานของ KUDIR ดังนั้นหากคุณรวมหลายรายการเข้าด้วยกัน ระบบภาษีจากนั้นคุณต้องเก็บบันทึกรายได้และค่าใช้จ่ายภายใต้ระบบภาษีแบบง่ายแยกจากระบอบภาษีอื่น

กฎทั่วไปสำหรับการกรอกและกรอก KUDIR มีดังนี้:

- สำหรับทุกคน ระยะเวลาภาษี(เช่นปีปฏิทิน) - KUDIR ใหม่

- รายการในหนังสือจะถูกเก็บไว้ตามเกณฑ์คงค้างตามลำดับเวลา

- KUDIR ถูกกรอกเป็นเงินสดนั่นคือเฉพาะการเคลื่อนย้ายเงินจริงที่โต๊ะเงินสดหรือบน บัญชีกระแสรายวัน. หากคุณส่งสินค้าไปยังผู้ซื้อเท่านั้น แต่ไม่ได้รับการชำระเงิน จะยังไม่รับรู้เป็นรายได้สำหรับเกณฑ์เงินสดในการบัญชี กฎที่คล้ายกันใช้สำหรับค่าใช้จ่าย

- KUDIR ดำเนินการบนคอมพิวเตอร์เป็นพิเศษ โปรแกรมบัญชีหรือด้วยมือ

- จำนวนเงินที่ป้อนในหนังสือในรูเบิลและ kopecks;

- KUDIR อิเล็กทรอนิกส์จะพิมพ์ออกมาเมื่อสิ้นสุดรอบระยะเวลาภาษี

- KUDIR อิเล็กทรอนิกส์ที่พิมพ์หรือกระดาษที่เขียนด้วยลายมือต้องมีหมายเลข เย็บ ปิดผนึกด้วยลายเซ็นของหัวหน้าหรือผู้ประกอบการแต่ละรายและตราประทับ (ถ้ามี)

- ใน KUDIR ที่เขียนด้วยลายมือข้อผิดพลาดได้รับการแก้ไขดังนี้: ขีดฆ่ารายการที่ไม่ถูกต้องเขียนถ้อยคำที่ถูกต้องถัดจากนั้นรับประกันตำแหน่งชื่อเต็มและลายเซ็น คนที่มีความรับผิดชอบให้แก้ไขวันที่แก้ไข

KUDIR ประกอบด้วย 4 ส่วน plus หน้าชื่อเรื่อง. ในส่วนที่ 1 ของหนังสือ ผู้เสียภาษีระบุรายได้และค่าใช้จ่าย ในส่วนที่ 2 - ค่าใช้จ่ายในการซื้อสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน ส่วนที่ 3 รวมถึงผลขาดทุนจากปีก่อนหน้า ซึ่งสามารถลดภาษีปัจจุบันได้ ส่วนที่ 4 ใช้สำหรับ ค่าใช้จ่ายที่ลดจำนวนภาษี ต้องกรอกส่วน II-III ด้วยระบบภาษีแบบง่ายเท่านั้น รายได้ลบค่าใช้จ่าย และส่วนที่ IV มีไว้สำหรับรายได้ของระบบภาษีแบบง่ายเท่านั้น ให้เราพิจารณารายละเอียดเพิ่มเติมเกี่ยวกับวิธีการดำเนินการ KUDIR ด้วย STS 15% และ 6%

โปรดทราบว่าการเปลี่ยนแปลง KUDIR ซึ่งได้รับอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียหมายเลข 227n เมื่อวันที่ 7 ธันวาคม 2016 จะมีผลตั้งแต่วันที่ 1 มกราคม 2018 เท่านั้น ในปี 2560 สมุดรายรับถูกกรอกในลักษณะเดียวกับปีที่แล้ว

กรอก KUDIR ด้วยระบบภาษีแบบง่าย Income

เนื่องจากผู้เสียภาษีของ USN Income จะพิจารณาเฉพาะรายได้ของเขา ในส่วนที่ 1 ของ KUDIR เขาจะแสดงเฉพาะใบเสร็จรับเงินในบัญชีกระแสรายวันหรือแคชเชียร์ ในขณะเดียวกัน รายได้ใดๆ ที่ได้รับจะไม่ถูกนำมาพิจารณาเป็นรายได้เพื่อกำหนดฐานภาษี เงินสด. ตามศิลปะ. 346.15 แห่งรหัสภาษีของสหพันธรัฐรัสเซียตัวย่อคำนึงถึงรายได้ของเขาเป็นรายได้และ รายได้ที่ไม่ได้ดำเนินการ- ให้เช่าทรัพย์สินและรายได้อื่น ๆ จากงานศิลปะ 250 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย รายการรายได้ที่ไม่สามารถนำมาพิจารณาในระบบภาษีแบบง่ายมีอยู่ในมาตรา 224, 251, 284 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

รายการมีความยาว รายได้ส่วนใหญ่มีความเฉพาะเจาะจงมาก ให้เราระบุสิ่งที่เป็นธรรมดาที่สุดสำหรับกิจกรรมประจำวันของนักธุรกิจส่วนใหญ่: เงินที่ได้รับจาก FSS เพื่อชดใช้ค่าใช้จ่ายของผลประโยชน์เด็กและการลาป่วยสำหรับพนักงาน การคืนเงินทดรองจ่ายหรือจำนวนเงินที่จ่ายเกิน จำนวนเงินกู้ที่ได้รับหรือเงินคืน ของเงินกู้ที่ออกโดยองค์กรเองไม่ถือเป็นรายได้

ผู้ประกอบการแต่ละรายมีความแตกต่างกันมากขึ้นในการบัญชีภาษีสำหรับรายได้ที่ได้รับภายใต้ระบบที่เรียบง่าย ผู้ประกอบการไม่คำนึงถึง KUDIR ตามระบบภาษีแบบง่าย รายได้ของเขาเป็นค่าจ้างสำหรับการเช่า, การเติมเต็มโต๊ะเงินสด กิจการของตัวเอง. การขายทรัพย์สินที่ไม่ได้ใช้ใน กิจกรรมผู้ประกอบการ(เช่น รถยนต์หรืออพาร์ตเมนต์) เมื่อคำนวณฐานภาษี ยังไม่รวมรายได้

จะดำเนินการ KUDIR ด้วย USN 6% ได้อย่างไร? ใบเสร็จรับเงินรายได้สะท้อนให้เห็นโดยการลงทะเบียน PKO คำสั่งชำระเงินหรือใบแจ้งยอดจากธนาคาร หากรายได้นั้นให้เช่าตาม BSO คุณสามารถสร้างได้หลายรูปแบบ ใบลดหนี้แต่ให้ออกแบบฟอร์มภายในหนึ่งวันทำการ หากจำเป็นต้องสะท้อนการคืนเงินให้กับผู้ซื้อใน KUDIR จะต้องป้อนจำนวนเงินดังกล่าวในคอลัมน์ "รายได้" ด้วยเครื่องหมายลบ

ความแตกต่างอีกประการหนึ่งของการกรอก KUDIR เกี่ยวกับรายได้ของระบบภาษีแบบง่ายคือการกรอกส่วนที่ IV เนื่องจากผู้เสียภาษีสามารถลดจำนวนภาษีของเบี้ยประกันในรายได้ USN ได้ จำนวนเงินสมทบเหล่านี้ควรสะท้อนให้เห็นในส่วนที่ IV ของ KUDIR หนังสือเล่มนี้มีข้อมูลเกี่ยวกับ เอกสารการชำระเงิน, ระยะเวลาการจ่ายเงินสมทบ ประเภทของเงินสมทบและจำนวนเงิน ผู้ประกอบการในส่วนนี้ไม่ได้ระบุเพียงแค่เงินสมทบสำหรับพนักงานเท่านั้น แต่ยังระบุเงินบำนาญและประกันสุขภาพของตนเองด้วย จากผลของแต่ละไตรมาส ครึ่งปี 9 เดือน และปีปฏิทิน สรุปผลได้

ตัวอย่างการกรอก KUDIR ในระบบภาษีแบบง่าย รายได้ 6%

IP Kuznetsov I.M. เมื่อวันที่ 11 มกราคม 2559 เขาซื้อวัตถุดิบสำหรับการผลิตซาลาเปาในราคา 230,000 รูเบิลและขายขนมปัง 100 ชิ้นในราคาชิ้นละ 20 รูเบิล ผู้ซื้อคืนขนมปังหนึ่งชิ้นให้กับผู้ประกอบการเนื่องจากบรรจุภัณฑ์ชำรุด นอกจากนี้ IP Kuznetsov ยังได้รับเงินล่วงหน้าจากผู้ซื้อจำนวน 10,000 รูเบิล Kuznetsov มีพ่อครัวขนมคนหนึ่งซึ่งมีเงินเดือน 30,000 รูเบิล ในเดือนมกราคม 2559 Kuznetsov จ่ายเบี้ยประกันให้กับพนักงาน - 9,000 รูเบิล

นี่คือตัวอย่างการกรอก KUDIR สำหรับผู้ประกอบการแต่ละรายใน USN 6% ในตัวอย่างนี้

.png)

กรอก KUDIR ด้วยระบบภาษีแบบง่าย รายได้ลบค่าใช้จ่าย

รายได้ใน KUDIR จะแสดงในลักษณะเดียวกัน โดยไม่คำนึงถึงตัวเลือกที่เลือกของระบบภาษีแบบง่าย แต่ค่าใช้จ่ายสะท้อนอยู่ในส่วนที่ 1 เฉพาะกับระบบภาษีแบบง่ายเท่านั้น รายได้ลบด้วยค่าใช้จ่าย รายการค่าใช้จ่ายที่สามารถนำมาพิจารณาใน KUDIR อยู่ในภาคผนวก 2 ตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 22 ตุลาคม 2555 หมายเลข 135n และในศิลปะ 346.16 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย เนื่องจากค่าใช้จ่ายลดฐานภาษีสำหรับระบบภาษีแบบง่าย หน่วยงานภาษีจึงตรวจสอบค่าใช้จ่ายของ บริษัท อย่างรอบคอบและออกจดหมายและคำอธิบายอย่างสม่ำเสมอ: ค่าใช้จ่ายใดที่สามารถนำมาพิจารณาและค่าใช้จ่ายใดที่ไม่สามารถทำได้ หลักการทั่วไปค่าใช้จ่ายดังกล่าวสามารถยอมรับได้ก็ต่อเมื่อมีความสมเหตุสมผลทางเศรษฐกิจจัดทำเป็นเอกสารและจะนำรายได้มาสู่ผู้เสียภาษี

ผู้ชำระเงินของระบบภาษีแบบง่ายสามารถนำมาพิจารณาเมื่อคำนวณภาษีเดี่ยว ค่าวัสดุค่าแรงและค่าประกันสังคมบังคับของพนักงานและค่าใช้จ่ายอื่นๆ ต้นทุนแต่ละประเภทที่ระบุไว้มีลักษณะเฉพาะของตัวเอง ตัวอย่างเช่น ค่าใช้จ่ายในการซื้อสินค้าอยู่ใน KUDIR หลังจากที่ไปถึงคลังสินค้าโดยตรงแล้วเท่านั้น ได้รับการชำระให้กับซัพพลายเออร์และขายให้กับผู้ซื้อแล้ว เบี้ยประกันสำหรับพนักงานภายใต้ STS Income หักด้วยค่าใช้จ่ายไม่ได้ลดหย่อนภาษีที่คำนวณได้เอง แต่จะรวมอยู่ในฐานภาษีเป็นค่าใช้จ่ายทั้งหมด

โปรดทราบว่าค่าใช้จ่ายส่วนตัว ผู้ประกอบการรายบุคคลในระบบภาษีแบบง่าย รายได้ลบด้วยค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับการทำกำไรไม่สามารถนำไปสมทบกับ KUDIR ได้

ตัวอย่างการกรอก KUDIR ด้วยระบบภาษีแบบง่าย รายได้ลบค่าใช้จ่าย

มาดูตัวอย่างวิธีการกรอก KUDIR สำหรับผู้ประกอบการแต่ละรายในระบบภาษีแบบง่าย 15% ข้อมูลเกี่ยวกับรายได้และค่าใช้จ่ายของ IP Kuznetsova I.M. เอามาจากตัวอย่างที่แล้ว นอกจากนี้ Kuznetsov ยังจ่ายค่าเช่าสถานที่เบเกอรี่ล่วงหน้าในเดือนมกราคม - 100,000 rubles ในเดือนกุมภาพันธ์ถึงมีนาคม 2559 ค่าเช่าล่วงหน้าใน KUDIR ไม่รวมอยู่ในวันที่โอนเงิน แต่ในวันที่ปฏิบัติตามภาระผูกพัน นั่นคือ การลงนามในพระราชบัญญัติการให้บริการเช่าในวันสุดท้ายของเดือนมีนาคม 2016

ในตัวอย่างนี้ ตัวอย่างการกรอก KUDIR สำหรับผู้ประกอบการแต่ละรายในระบบภาษีแบบง่าย 15% จะมีลักษณะดังนี้

.png)

บทความนี้จะกล่าวถึงลักษณะเฉพาะของการกรอก KUDiR สำหรับผู้ประกอบการที่เลือกระบบภาษีแบบง่ายจากรายได้

หลักการเติมไม่ซับซ้อน มีเพียงห้าส่วนในสมุดบัญชีสำหรับรายได้และค่าใช้จ่ายซึ่งผู้ประกอบการในระบบภาษีแบบง่ายจากรายได้กรอกหน้าชื่อเรื่องส่วนแรกและส่วนที่สี่

กรอกหน้าชื่อเรื่อง

หน้าชื่อเรื่องควรแสดงถึงปีที่กรอกหนังสือ วันที่กรอก ชื่อ TIN ที่อยู่ และเลขที่บัญชีปัจจุบัน เป้าหมายของการเก็บภาษีจะเป็นเพียงแค่ "รายได้" หน้าชื่อตัวอย่างที่เสร็จสมบูรณ์แสดงอยู่ด้านล่าง

กรอกส่วนแรก

ที่นี่คุณต้องกรอกรายได้เป็นเงินสด ซึ่งหมายความว่ารายได้ควรแสดงในบัญชีรายได้และค่าใช้จ่ายเมื่อได้รับไปยังบัญชีกระแสรายวันหรือโต๊ะเงินสดของผู้ประกอบการ การมาถึงของเงินสามารถอยู่ในรูปแบบคำสั่งจ่ายเงิน แบบฟอร์ม ความรับผิดชอบที่เข้มงวดหรือรายงาน Z

คุณจะต้องกรอกจานสำหรับแต่ละไตรมาส ตามผลลัพธ์ของแต่ละจาน มีจำนวนเงินสำหรับไตรมาส และเริ่มต้นจากไตรมาสที่สอง บรรทัดเพิ่มเติมที่มียอดดุลสะสมสำหรับครึ่งปี เก้าเดือนและหนึ่งปี

ดังนั้น, คอลัมน์แรกเป็นหมายเลขลำดับของการดำเนินการ

ที่สอง- วันที่และหมายเลขของเอกสารที่ดำเนินการรับเงินสด

ที่สาม- คำอธิบายสั้น ๆ ของการดำเนินการที่ได้รับเงินหากมีข้อตกลงก็สามารถลงทะเบียนได้เช่นกัน

ที่สี่- จำนวนเงินรายได้.

ที่ห้า- ไม่ต้องกรอก เนื่องจากคอลัมน์นี้สำหรับผู้ที่คิดภาษีส่วนต่างระหว่างรายได้และรายจ่าย

แต่มีข้อยกเว้นเมื่อคุณต้องกรอกคอลัมน์ที่ห้าในระบบภาษีแบบง่ายจากรายได้

หากผู้ประกอบการได้รับเงินภายใต้โครงการเพื่อสนับสนุนผู้ว่างงานและสนับสนุนธุรกิจขนาดเล็กค่าใช้จ่ายและรายได้จะต้องสะท้อนให้เห็นในบรรทัดเดียวจากนั้นจะถูกนับรวมเข้าด้วยกันและเป็นผลให้ศูนย์ซึ่งจะไม่ส่งผลกระทบ จำนวนภาษีในทางใดทางหนึ่ง

บางครั้งคุณต้องออกเงินคืน สถานการณ์แตกต่างกัน - สินค้าไม่พอดี การแต่งงานถูกค้นพบ ในกรณีนี้ ในคอลัมน์รายได้ เราแสดงจำนวนผลตอบแทนด้วยเครื่องหมายลบ

คุณลักษณะสำหรับระบบภาษีแบบง่ายจากรายได้เมื่อกรอกข้อมูลในส่วนนี้คือคุณไม่จำเป็นต้องกรอกใบรับรองเนื่องจากมีไว้สำหรับการคำนวณด้วยฐานอื่น

ตัวอย่างเช่น ใช้เงื่อนไขต่อไปนี้:

IP Ivanova Tatyana Vasilievna เป็นผู้ประกอบการในระบบภาษีแบบง่ายจากรายได้เธอมีส่วนร่วมในการตัดเย็บผ้าม่านตามสั่ง ในเดือนมกราคม คำสั่งซื้อสองรายการถูกส่งไปยังร้านอาหารและโรงละคร ราคา 35,000 รูเบิลและ 25,000 รูเบิลตามลำดับ คำสั่งซื้อได้รับการชำระเงินในวันที่ 20 และ 25 เมื่อถึงสิ้นเดือน มีการค้นพบข้อผิดพลาดในการจัดวางผ้า โดยใช้เวลาน้อยกว่าในลำดับที่สอง และคำนวณต้นทุนใหม่ลง 1,000 รูเบิล นอกจากนี้ยังมีพนักงานคนหนึ่งที่มีเงินเดือน 6500 รูเบิล, เงินสมทบเงินบำนาญ 1430 รูเบิล, แก่ FFOMS 331.50 รูเบิล, FSS 188.50 รูเบิล

ผู้ประกอบการแต่ละรายได้รับเงินอุดหนุนภายใต้โครงการสนับสนุนธุรกิจขนาดเล็กจำนวน 20,000 รูเบิลและนำไปใช้เป็นวัสดุสิ้นเปลือง มาทำส่วนแรกกันให้เสร็จ

จบภาคที่สี่

ผู้ประกอบการที่เลือกรายได้เป็นเป้าหมายของการเก็บภาษีสามารถลดหย่อนภาษีได้ตามจำนวนเบี้ยประกันที่จ่ายไปทั้งสำหรับตนเองและพนักงาน

ส่วนที่สี่เป็นสิ่งจำเป็นเพียงเพื่อสะท้อนเบี้ยประกันเหล่านี้

ดังนั้น, ในคอลัมน์แรก- หมายเลขซีเรียล

ในวินาที- วันที่และหมายเลขของเอกสารที่ทำการโอน

ที่สามคอลัมน์นี้แสดงถึงปีที่มีการบริจาค

ที่สี่ถึงเก้า- เบี้ยประกัน กองทุนบำเหน็จบำนาญ, กองทุน ประกันสังคม, กองทุน ประกันสุขภาพ, FSS สำหรับการเกิดอุบัติเหตุ, FSS สำหรับการทุพพลภาพชั่วคราวและภายใต้สัญญาประกันโดยสมัครใจ

สิบ- จำนวนเงินเบี้ยประกันที่ชำระทั้งหมด

ในตัวอย่างของเรา ผู้ประกอบการจ่ายเงินให้ตัวเอง การชำระเงินคงที่ไปยังกองทุนบำเหน็จบำนาญ 23,400 รูเบิลต่อปีและกองทุนประกันสุขภาพ 4,590 รูเบิลต่อปีเช่นเดียวกับพนักงานของคุณรายเดือนไปยังกองทุนบำเหน็จบำนาญ 1,430 รูเบิลกองทุนประกันสุขภาพ 331.50 รูเบิลและกองทุนประกันสังคม 188.50 รูเบิล มาจบส่วนที่สี่กัน

- ฐานสามารถลดลงได้โดยการจ่ายเงินสมทบเท่านั้น

- สิ่งนี้ใช้เฉพาะกับเงินสมทบที่เกิดขึ้นสำหรับ งวดปัจจุบัน. นั่นคือเป็นไปไม่ได้ที่จะลดจำนวนเงินสมทบที่จ่ายเกินครั้งเดียว

- เงินสมทบจะถูกนำไปใช้เฉพาะที่เกิดขึ้นในช่วงระยะเวลาของการใช้ระบบภาษีแบบง่าย

- เป็นไปไม่ได้ที่จะลดภาษีลงมากกว่า 50% สำหรับผู้ประกอบการรายบุคคลและองค์กรที่มีพนักงาน ข้อจำกัดนี้กำหนดขึ้นโดยกฎหมาย แต่ผู้ประกอบการรายบุคคลที่ไม่มีพนักงานสามารถลดจำนวนเงินคงที่ทั้งหมดสำหรับตัวเองได้

ผู้ประกอบการแต่ละรายสามารถชำระเงินคงที่ทั้งจำนวนในครั้งเดียวสำหรับปีและรายไตรมาส ต้องส่งภายในวันที่ 31 ธันวาคม ปีที่รายงานและจนถึงวันที่ 1 เมษายน -1% ของจำนวนเงินรายได้ที่เกิน 300,000 (นั่นคือหากรายได้มากกว่า 300,000 จำนวนเงินที่เกินจากขีด จำกัด นี้จะถูกหักภาษีในอัตรา 1%) สำหรับพนักงานต้องจ่ายเงินสมทบเป็นรายเดือน

ในตัวอย่างของเรา ผู้ประกอบการรายหนึ่งจ่ายเงินคงที่ให้กับตัวเองจำนวน 23,400 รูเบิลในกองทุนบำเหน็จบำนาญ 4,590 รูเบิลใน FFOMS ตลอดทั้งปี

สมมติว่าผู้ประกอบการแต่ละรายจ่ายคงที่ทุกไตรมาส ไม่มีรายได้เพิ่มขึ้นในระหว่างปี จากนั้นตัวเลขต่อไปนี้จะสะท้อนให้เห็นในตาราง: 5850 rubles - การชำระเงินให้กับ PF สำหรับไตรมาส 1147.5 rubles - การชำระเงินให้กับ FFOMS สำหรับไตรมาส สำหรับพนักงานของคุณ 1,430 rubles - ในกองทุนบำเหน็จบำนาญ 332.5 rubles - ใน FFOMS, 188.5 rubles - ใน FSS รายเดือน