eksportdan oldingi moliyalashtirish. Savdoni moliyalashtirish operatsiyalari. Standart moliyalashtirish shartlari

Saytda joylashtirilgan 20.03.2012

Jahon iqtisodiyotining globallashuvi sharoitida eksportni moliyalashtirishni rag'batlantirish chora-tadbirlari davlatning muhim vazifasi hisoblanadi. Davlat tomonidan moliyaviy qo‘llab-quvvatlash maqsadida sarmoya kiritish uchun qulay sharoitlar yaratilmoqda. Ushbu choralar asosan quyidagilarga tegishli tayyor mahsulotlar, asosan eng istiqbolli muhandislik mahsulotlari uchun. Lekin shuni ta’kidlash kerakki, eksport sikli mahsulot va bozorni o‘rganish, ishlab chiqarish, sotish, tovar yetkazib berish va pirovardida to‘lovni o‘z ichiga oladi.

Nima moliyaviy vositalar eksport siklining dastlabki bosqichlarini moliyalashtirish uchun foydalanish mumkinmi?

Ushbu maqola mahsulot ishlab chiqarish va jo'natish bosqichida ishlab chiqaruvchiga tovarlarni eksport qilishdan kutilayotgan kelajakdagi daromadlar hisobidan taqdim etiladigan eksportdan oldingi moliyalashtirishga qaratilgan.

Aslida, moliyalashtirishning deyarli barcha shakllari eksportdan oldingi moliyalashtirish uchun, jumladan overdraft va to'g'ridan-to'g'ri tijorat kreditlash uchun ishlatilishi mumkin, ammo biz quyidagi tuzilmalarni batafsil ko'rib chiqamiz:

— chet el banklari mablagʻlari hisobidan qisqa muddatli eksportdan oldingi kreditlar;

— eksport operatsiyalari uchun bank kafolatlari;

— “qizil/yashil” bandli akkreditiv yordamida eksportdan oldin moliyalashtirish;

— eksportdan oldingi tarkibiy moliyalashtirish.

Chet el banklari mablag‘lari hisobidan qisqa muddatli eksport oldi kreditlari

Shaklda. 1-rasmda chet el banki mablag‘lari hisobidan qisqa muddatli eksport oldi kreditini berish sxemasi ko‘rsatilgan.

1-rasm. Chet el banki mablag‘lari hisobidan qisqa muddatli eksport oldi kreditini taqdim etish

Ushbu turdagi moliyalashtirish maqsadli va, qoida tariqasida, qisqa muddatli. Xatarlar nuqtai nazaridan ushbu tuzilmani shartli ravishda ikki qismga bo'lish mumkin:

— chet el banki eksportyor bankiga belgilangan taʼminlanmagan limitlar doirasida moliyalashtirishni taʼminlaydi;

— Rossiya banki zarur hollarda inventar buyumlar, asbob-uskunalar yoki boshqa aktivlarni garov sifatida qabul qilib, o‘z mijoziga qarz beradi.

Eksport qiluvchi bunday kreditlar bo'yicha foizlar ko'rinishidagi xarajatlarni o'z zimmasiga oladi.

Ushbu tuzilmaning ijobiy tomoni shundaki, eksportchi eksport shartnomasining barcha summasiga kredit olish imkoniyatiga ega.

Shuni esda tutish kerakki, bu holda eksport qiluvchi tashqi iqtisodiy bitim ishtirokchisi bo'lgan holda, boshqa narsalar qatori valyuta qonunchiligi talablarini bajarish uchun javobgardir. Bu shuni anglatadiki, eksportyor eksportyor bankida tranzaksiya pasportini rasmiylashtirishi va eksport tushumining eksportyor bankidagi valyuta hisobvarag‘iga to‘liq o‘tkazilishini ta’minlashi shart. Shunday qilib, eksport tushumini eksport qiluvchi bank foydasiga garov kontseptsiyasi shartli hisoblanadi, chunki eksport tushumlarini mijozning tranzit va joriy hisobvaraqlari orqali “o'tish” sharti majburiy bo'lib, kreditni to'lash sharti hisoblanadi. bank bu tranzaksiyada oxirgi qadam bo'ladi.

Eksport operatsiyalari uchun bank kafolatlari

Bank kafolatlari eksportni moliyalashtirishning bir turi bo'lishi mumkin.

Tovarlar/xizmatlar eksportini nazarda tutuvchi shartnomalarni tuzishda, qoida tariqasida, avans to'lovini qaytarish kafolatlari va majburiyatlarni bajarish kafolatlari qo'llaniladi.

Avans to‘lovini qaytarish kafolati eksportyor tovarni yetkazib berish bo‘yicha o‘z majburiyatlarini bajarmagan va (yoki) ilgari olingan avans to‘lovini qaytarmagan taqdirda xaridorning tavakkalchiligini qoplaydi. Import qiluvchi o'zi uchun maqbul bo'lgan bank tomonidan berilgan kafolatni olgandan keyin kontragentga avans beradi. Shunday qilib, eksportyor o'ziga kerak bo'lgan mablag'ni avval ko'rib chiqilgan holatda bo'lgani kabi, tovar jo'natilishidan oldin bankdan emas, balki xaridordan oladi. Ushbu kafolatning amal qilish muddati o'zgarib turadi, lekin odatda shartnoma muddati bilan cheklanadi.

Ishning bajarilishi kafolati etkazib beruvchi shartnomada nazarda tutilgan hajmda va shartlarda tovarlarni etkazib berish / xizmatlar ko'rsatish bo'yicha o'z majburiyatlarini bajarmagan taqdirda pul mablag'larini to'lashni ta'minlaydi. Bunday kafolat muddati, qoida tariqasida, shartnoma muddatiga to'g'ri keladi.

Bank kafolati o'rniga zaxira akkreditividan foydalanish mumkin.

Kafolat/standby akkreditiv komissiyasining narxi odatda eksportyor tomonidan qoplanadi.

Moliyalashtirishda bank kafolatidan foydalanish sxemasi eksport operatsiyalari shaklda ko'rsatilgan. 2.

2-rasm. Eksport operatsiyalarini moliyalashtirishda bank kafolatidan foydalanish

Ushbu tuzilmadan foydalanish eksportyorni valyuta qonunchiligi talablarini bajarishdan ozod etmaydi, tranzaksiya pasportini rasmiylashtirish va eksport tushumini o'tkazish ham zarur.

"Qizil/yashil band" bilan akkreditiv yordamida eksportdan oldin moliyalashtirish

Antisipatory nomi bilan ham tanilgan Qizil Klause krediti sotuvchiga akkreditivda ko'rsatilgan summaning bir qismini avans sifatida olish imkonini berish uchun mo'ljallangan.

Tarixan bu akkreditivlar Avstraliyadan Yevropaga jun yetkazib berishni ta'minlash uchun paydo bo'lgan va sotuvchiga avans sifatida berilgan summaning bir qismi qizil siyohda bosilgan.

Ushbu turdagi akkreditiv tarixan qayta ishlanmagan tovarlarni (paxta, g'alla, kauchuk) Sharq davlatlaridan Yevropaga eksport qilishda qo'llanilgan va sotuvchi foydasiga avans to'lash bilan bog'liq. “Qizil band”li akkreditivlar hozir kam uchraydi.

Banklar odatda bu atamalardan foydalanmaydi, lekin mijozlar talablarini qondirish uchun o‘z tillaridan foydalanishni afzal ko‘radi.

Avans odatda eksportchi/benefitsiarning tovarni akkreditiv talablariga muvofiq jo‘natishini ko‘rsatuvchi kvitantsiyasiga ko‘ra to‘lanadi, agar u buni qilmasa, avansni yoki uning tegishli qismini qaytarib beradi. jo'natilmagan tovarlarga.

Yashil toifali akkreditivlar qizil bandli akkreditivlardan farq qiladi, chunki ular avanslangan mablag'lar uchun ma'lum bir xavfsizlikni ta'minlaydi. Ya'ni, bunday akkreditivlar nominatsiya qilingan bankning benefitsiarga jo'natishdan oldin kafolatli avans to'lashiga imkon beradigan shartni o'z ichiga oladi, masalan, yuk jo'natilishidan oldin omborga joylashtirilganligini tasdiqlovchi vaqtinchalik ombor kvitansiyasi ko'rinishida; ko'rsatilgan bank yoki emitent bank nomidan. Agar naf oluvchi akkreditivda belgilangan muddatda hujjatlarni taqdim etmasa, kreditorning kompensatsiya majburiyatlari garov hisobidan qoplanishi mumkin.

"Qizil/yashil band" bilan akkreditiv yordamida eksportdan oldingi moliyalashtirish sxemasi 2-rasmda ko'rsatilgan. 3.

Shakl 3. Qizil/Yashil bandli akkreditivdan foydalangan holda eksport oldidan moliyalashtirish

Shunday qilib, eksportchi tovar jo‘natilishidan oldin shartnomada nazarda tutilgan avans to‘lovi miqdorida eksport tushumini oladi. Qoidaga ko'ra, avans miqdori shartnoma summasining 20 foizini tashkil qiladi. Ya’ni eksportchi eksport shartnomasining barcha summasiga kredit ololmaydi.

Ushbu tuzilmadagi moliyalashtiruvchi bank emitent bank yoki boshqa nominal bank hisoblanadi. Kreditni moliyalashtiruvchi bankka, shu jumladan foizlarni qaytarish import qiluvchi tomonidan oldindan kelishilgan shartlarda amalga oshiriladi. Eksport qiluvchiga ikkinchisiga murojaat qilmasdan oldindan to'lanadi. Darhaqiqat, eksport qiluvchi tomonidan huquqning moliyalashtiruvchi bankiga imtiyoz mavjud pul da'vosi import qiluvchiga.

Odatda, birgalikda ishlash tajribasiga ega bo'lgan korxonalar o'rtasidagi hisob-kitoblarda "qizil band" bilan akkreditiv qo'llaniladi. Biroq, shunga qaramay, o'z tavakkalchiligini ta'minlash uchun xorijiy kontragentlar eksport qiluvchi bankdan avansni qaytarish uchun kafolat berishni talab qilishlari mumkin.

Eksportdan oldingi tarkibiy moliyalashtirish

Eksport oldidan moliyalashtirishning bu shakli murakkab tuzilmaviy mahsulotdir. Tovarlar va qishloq xo'jaligi mahsulotlari (tovarlari) eksport predmeti bo'lib, ularni shartli ravishda quyidagi guruhlarga bo'lish mumkin:

1. Metallar: alyuminiy, alyuminiy rudasi, mis, nikel, qalay, rux, po'lat, qimmatbaho metallar va boshqalar.

2. Neft-kimyo mahsulotlari: xom neft, gaz, ko'mir, elektr energiyasi va boshqalar.

3.Yaqin tovarlar: paxta, shakar, kakao, soya, kofe, don, tamaki, oziq-ovqat yog'i va boshqalar.

Moliyalashtirish miqdori katta va 300-500 million dollarni tashkil qilishi mumkin.Moliyalash muddatlari ikki yildan besh yilgacha o'zgarib turadi. Qisqaroq kreditni jalb qilish uchun bitim tuzilishiga o'zgartirishlar kiritish kerak, biz quyida muhokama qilamiz.

Ushbu moliyalashtirish tuzilmasi yuqorida qayd etilganlardan asosiy farqi shundaki, xorijiy bank (kreditor) to‘g‘ridan-to‘g‘ri quradi kredit munosabatlari rossiyalik qarz oluvchi/eksportchi bilan. Rossiya bankiga "pasport banki" roli berilgan. Ushbu tuzilmani amalga oshirishda bir vaqtning o'zida ikkita bitim pasportini berish talab etiladi: eksport shartnomasi bo'yicha va eksportchi va kreditor o'rtasida tuzilgan kredit shartnomasi bo'yicha.

Eksportdan oldingi tarkibiy moliyalashtirish sxemasi rasmda keltirilgan. to'rtta.

Shakl 4. Eksportdan oldingi tarkibiy moliyalashtirish

Shunday qilib, ushbu tuzilmada San'at normasi. 19 federal qonun 2003 yil 10 dekabrdagi 173-FZ-son «O'ng valyutani tartibga solish FATF va OECDga a'zo mamlakatlarda ro'yxatdan o'tgan norezidentlar bilan tuzilgan kredit shartnomalari bo'yicha rezidentlarning majburiyatlarini bajarish uchun rezidentlarning yoki uchinchi shaxslarning Rossiya Federatsiyasidan tashqaridagi banklarda ochilgan hisobvaraqlariga eksport tushumlarini o'tkazish imkonini beradi. . Shu bilan birga, shuni ham yodda tutish kerak kredit shartnomasi ikki yildan ortiq muddatga tuzilishi kerak. Aks holda, Rossiya eksportchisi chet eldagi bankda ochilgan hisob raqamiga eksport tushumini olish huquqiga ega emas. U tushumni Rossiyaning vakolatli bankidagi hisob raqamiga o'tkazishi va kreditni Rossiya bankidagi hisobvarag'idan to'lashi shart. Shunday qilib, tranzaksiyani strukturalash qarz oluvchining qo'shimcha risklarini (to'lov, konvertatsiya, siyosiy va boshqalar) yumshatishni talab qiladi.

Xatarlarni tahlil qilishda, eksportdan oldingi tarkibiy moliyalashtirish operatsiyasini amalga oshirishda baholanishi kerak bo'lgan asosiylariga e'tibor qaratish lozim:

— ishlab chiqaruvchi/eksport qiluvchi tomonidan o‘z majburiyatlarini bajarmaslik risklari, ya’ni tovarlarni ishlab chiqarish va yetkazib berish bilan bog‘liq risklar, shu jumladan eksport operatsiyalarida tajribaning mavjudligi/yo‘qligi, tovarlarni tashish va saqlash imkoniyati;

— toʻlov, shu jumladan konvertatsiya, risklar. Yuqorida tavsiflangan tuzilmada bu risklar dan o'tkaziladi Rossiya Federatsiyasi xaridor yoki treyder mamlakatiga;

— moliyaviy risklar, shu jumladan, eksport qilinadigan tovarlar bo'yicha garov berish yo'li bilan yumshatilgan mulkiy huquqlarning yo'qolishi bilan bog'liq risklar;

- siyosiy risklar, shu jumladan ma'lum bir mahsulotni erkin eksport qilish imkoniyati, tegishli litsenziyalar va ruxsatnomalarning mavjudligi, kafolatlar / qulaylik risklari davlat organlari, sug'urta;

— ishlab chiqarilgan va eksport qilinadigan tovarlarning sifati va miqdori bilan bog'liq ishlab chiqarish risklari;

— tashqi bozorda tovarlarning likvidligi bilan bog'liq risklar;

— jahon bozorida tovarlar narxining mumkin bo'lgan o'zgarishi bilan bog'liq narx risklari.

Yuqorida aytilganlarning barchasini umumlashtirganda, eksportdan oldingi moliyalashtirish har doim maqsadli va asosiy bitim, ya'ni tovarlarni eksport qilish bilan bog'liqligiga e'tibor qaratish lozim. Har bir operatsiyaning tuzilishi ko'plab omillarga bog'liq. Kreditorning eksportchini moliyalashtirish bo'yicha ijobiy qarorini olishga ta'sir qiluvchi omillar orasida quyidagilarni ajratib ko'rsatish mumkin:

— eksport qiluvchi kompaniyaning ishbilarmonlik va to‘lov obro‘si;

— tashqi savdo faoliyatidagi tajriba, hamkorlar soni;

- shaffoflik moliyaviy hisobotlar va moliyaviy oqimlar;

- kompaniyaning vertikal tuzilishining aniqligi;

— moliyaviy holat korxona - mahsulot ishlab chiqaruvchi;

— moliyalashtiriladigan eksport sxemasining aniqligi va noaniqligi;

- bank hisobvaraqlarining mavjudligi va ular bo'yicha kredit aylanmasi miqdori;

— tranzaksiya pasportlarining soni va hajmi;

— tavsiya etilgan akkreditivlarning mavjudligi.

Shuni ham ta'kidlash kerakki, butun kompleksni muvaffaqiyatli amalga oshirish uchun shartnoma munosabatlari eksportdan oldingi moliyalashtirish doirasida Rossiya eksportchisi ham, kreditor banki ham xaridor mamlakatining qonunchiligini yaxshi bilishi kerak, chunki har qanday qonun hujjatlarida Rossiya tomonining huquqlarini buzishi mumkin bo'lgan ko'plab nuanslar mavjud.

L.M. Rylova, WestLB Vostok Bank (YAJ), bo'lim boshlig'i savdoni moliyalashtirish

Eksport

- G'arbiy banklarning eksport tushumlari, akkreditivlari yoki kafolatlari bilan ta'minlangan tovarlar yetkazib berishni eksportdan oldin moliyalashtirish;

- "Qizil band" bilan akkreditiv bo'yicha tovarlar yetkazib berishni eksportdan oldin moliyalashtirish;

- Hujjatli vositalarni qo'llash orqali G'arb treyderlaridan mablag'larni jalb qilish (avansni qaytarish uchun kafolatlar);

- Eksport shartnomalari bo'yicha kafillik operatsiyalari (ish kafolati, zaxira akkreditiv va boshqalar);

- Eksport operatsiyalarining tuzilishi.

Import

- Mijozlarning import shartnomalarini likvidli garov hisobidan moliyalashtirish;

- Bank uchun ochilgan kredit liniyalari doirasida import kontraktlarini kreditlash;

- Hujjatli to'lov shakllaridan foydalangan holda import operatsiyalarini tashkil etish;

- Kafolat bo'yicha import operatsiyalari;

- Import operatsiyalarining tuzilishi.

Konsalting xizmatlari

- Eksport-import operatsiyalari uchun mijozlarni moliyalashtirishning individual sxemalarini ishlab chiqish

Savdoni moliyalashtirish sxemalari

Tasdiqlangan import akkreditividan foydalangan holda tranzaktsiyada tovarlar importi

Bu mahsulot IBSP Bank import akkreditivini ochish va uni Gʻarbning birinchi toifali banki tomonidan tasdiqlashni oʻz ichiga oladi. Tasdiqlash quyidagi shartlardan biri bajarilgan taqdirda taqdim etilishi mumkin:

- G'arbiy bankka 100% qoplamani o'tkazish. Bu holat iloji bo'lsa, agar IBSP Bank mijozi qoplashni ta'minlash uchun mablag'ga ega bo'lsa yoki bank mijoz uchun risklarni ijobiy baholasa va kredit bersa;

- Tasdiqlovchi bank bo'lgan G'arbiy bankdan bankka kredit liniyasini tashkil etish. Bunda G‘arbiy bank o‘rnatilgan kredit liniyasi doirasida akkreditivni tasdiqlaydi (akkreditivlar miqdori va shartlari bo‘yicha);

- G'arbiy bankka qoplamani qisman o'tkazish. Bunda akkreditiv summasining 50-80 foizi miqdorida qoplama chet el bankiga o‘tkaziladi, xorijiy bank akkreditivni tasdiqlaydi;

- Ushbu sxemani amalga oshirishda importyor tasdiqlangan akkreditivni berish orqali eksportyorga yetkazib berilgan mahsulot uchun to‘lovni kafolatlaydi. Ishning ushbu shakli importerning xatarlarini minimallashtiradi, uning manfaatlarini iloji boricha kafolatlaydi (bunday shakllardan farqli o'laroq). oldindan to'lov, to'lov kafolati.)

- MBSP Bank mijozi tranzaktsiyani tuzish uchun bankka murojaat qiladi.

- Bank tanlaydi eng yaxshi variantlar akkreditivni tasdiqlash shartlaridan, mijozning yo'qotishlarini minimallashtirish nuqtai nazaridan va mijoz bilan bitim tuzilishini kelishib oladi.

Xorijiy banklar tomonidan tasdiqlash uchun komissiyalar summalar, akkreditiv shartlari, shartnoma shartlari, importerning “mashhurligi” va boshqalar asosida belgilanadi. Komissiyalar oʻrtacha yillik 1% ni tashkil qiladi (komissiya muddati uchun). akkreditiv) 100% qoplamani o'tkazish sharti bilan, qisman qoplash bilan yoki akkreditivni tasdiqlashda komissiya liniyalari individual asosda belgilanadi.

- Mijoz eksport qiluvchi bilan shartnoma tuzadi.

- Mijoz import operatsiyasi pasportini tuzadi va bankka akkreditiv ochish uchun ariza yuboradi.

- Bank akkreditiv ochadi, importyorga akkreditiv ochilganligi haqida xabar beradi.

- Chet el banki akkreditiv shartlarini tasdiqlaydi va tovarni tasdiqlovchi bankka (xorijiy bankka) taqdim etgan holda jo‘natadi, eksportyorning hisob raqamiga to‘lovni amalga oshiradi (agar hujjatlar akkreditiv shartlariga muvofiq bo‘lsa) va jo‘natadi. hujjatlarni bankka, u ularni import qiluvchi mijozga o'tkazadi.

- Eksport qiluvchi akkreditiv shartlarini tekshiradi va tasdiqlovchi bankka yuk hujjatlari to‘plamini taqdim etgan holda tovarni jo‘natadi.

- Tasdiqlovchi bank (xorijiy bank) eksportyorning hisobvarag‘iga to‘lovni (agar hujjatlar akkreditiv shartlariga muvofiq bo‘lsa) amalga oshiradi va hujjatlarni bankka jo‘natadi, bank ularni import qiluvchi mijozga o‘tkazadi.

Mijoz xarajatlari

- pul mablag'larini konvertatsiya qilish va o'tkazish uchun komissiyalar;

- akkreditivni tasdiqlash uchun komissiya (chet el banki tasdiqlovchi bank sifatida ishlagan taqdirda), maslahat komissiyasi (bank maslahatchi bank sifatida ishlagan taqdirda);

- akkreditivni tasdiqlashda - zaxira kredit liniyasini taqdim etish bo'yicha xarajatlar (belgilangan kredit liniyalari hisobidan tasdiqlash uchun xorijiy bankning komissiyasi ham kiradi);

- akkreditiv (kredit bo'yicha foizlar) bo'yicha to'lovni kechiktirishni taqdim etish uchun komissiya.

Eslatma

- Shartnomada akkreditivni tasdiqlash xarajatlarini kim o'z zimmasiga olishi aniq ko'rsatilishi kerak - benefitsiar yoki arizachi.

- Bank qisqa muddatli maqsadga ega bo'lishi kerak kredit liniyasi eksport qiluvchi bankdan (xorijiy bank)

Hamkor bank (bankda mavjud) tomonidan qo'shimcha tasdiqlagan holda qaytarib olinmaydigan akkreditivdan foydalangan holda bitimda tovarlarni olib kirish. kredit limiti)

Import akkreditiv bo'yicha ish oldingi sxemaga o'xshash tarzda moliyalashtirishni o'z ichiga oladi. Asosiy farq - chet el banklari bilan import kontraktlarini qisqa muddatli kreditlash bo'yicha kelishuvlar doirasidagi tranzaksiya sxemasi (oldingi sxemadan farqli o'laroq, bu faqat xorijiy bank tomonidan akkreditivni tasdiqlashni nazarda tutadi). Chet el banki ham tasdiqlovchi, ham maslahatchi bank sifatida ishlay oladi.

Ushbu sxemani amalga oshirishda importyor tasdiqlangan akkreditivni berish orqali nafaqat o'zining to'lov qobiliyatini tasdiqlaydi, balki to'lovni kechiktirish bilan (odatda 30 dan 180 kungacha) tovar yetkazib berish bo'yicha shartnoma tuzish imkoniyatiga ega bo'ladi.

Eksport qiluvchining bankiga akkreditivni tasdiqlashda kechiktirilgan to'lov sxemasi

- Importyor va eksportyor shartnoma tuzadilar, shartnoma sharti importyor tomonidan eksportyor banki tomonidan tasdiqlangan akkreditiv berish hisoblanadi.

- Akkreditiv ochish uchun ariza.

- Akkreditiv ochish.

- Akkreditivni tasdiqlash.

- Akkreditiv ochilganligi to'g'risida xabarnoma.

- Yuk tashish.

- Hujjatlarni taqdim etish.

- Akkreditivga mos keladigan hujjatlar bo'yicha to'lov.

- Akkreditiv to'lovi.

- Mablag'larni kelishilgan jadvalga muvofiq qaytarish.

Chet el banki tomonidan berilgan avans to‘lov kafolati asosida tovarlarni olib kirish

- Import qiluvchi shartnoma loyihasini taqdim etadi.

- Bank o'z tavsiyalarini beradi va mijozga avans to'lovi kafolatidan foydalangan holda operatsiya bo'yicha maslahat beradi.

- Import qiluvchi shartnomaning “To‘lov shartlari” bandiga chet el bankidan avans to‘lovini qaytarish uchun kafolat berish talabini kiritadi, uni eksportyor bilan muvofiqlashtiradi va shartnomani imzolaydi.

- Eksport qiluvchi kafolat berishni buyuradi. bank chet el banki bilan eksportyor uchun avans to‘lovini import qiluvchi – bank mijozi foydasiga qaytarish uchun kafolat berish to‘g‘risida kelishib oladi.

- Chet el banki avansni qaytarish uchun kafolat beradi va keyinchalik importerga o'tkazish uchun kafolat matnini bankka yuboradi.

- Import qiluvchi tranzaksiya pasportini tuzadi va amalga oshiradi oldindan to'lov eksport qiluvchining hisob raqamiga berilgan kafolat summasi miqdorida.

- Chet el banki tomonidan eksportyorning hisob raqamiga avans kelib tushganidan keyin kafolat kuchga kiradi.

- Eksport qiluvchi tovarni jo‘natishga tayyorlaydi, jo‘natadi va jo‘natish hujjatlarini xaridorga jo‘natadi.

- Import qiluvchi qoldiqni eksport qiluvchining hisob raqamiga o'tkazadi, tovarni o'z tasarrufiga oladi va avansni qaytarish kafolati o'z kuchini yo'qotadi.

"Qizil band" bilan akkreditiv

Ushbu sxema shartnoma taraflariga oldindan yetkazib berish xavfining bir qismini ("qizil band" miqdorida) vakillik bankiga o'tkazish imkonini beradi. IBSP Bank mijozi eksport qiluvchi bo'lgan taqdirda, ushbu akkreditiv turi bo'yicha hisob-kitoblar mijozga eksport uchun qisman avans to'lovini olish imkonini beradi.

Ta'minot darajasiga qarab, "qizil band" bilan akkreditivlarning uch turi mavjud:

- Ta'minlanmagan holda, eksportchi tovarni oldindan jo'natish uchun to'lovni oldindan to'lash zarurligi to'g'risida ariza taqdim etishi kerak.

- Eksportchi ombor kvitansiyasini (kvitansiyasini) va kelajakda yuk va/yoki boshqa jo‘natish hujjatlarini taqdim etish majburiyatini taqdim etishi shart bo‘lganda ta’minlanadi.

- "Kvitansiya va majburiyat" yoki "hisob-faktura va majburiyat", bunda eksport qiluvchi kvitansiya yoki schyot-faktura va hujjatlar taqdim etilmagan taqdirda avans to'lash majburiyatini taqdim etishi kerak.

"Qizil band" bilan akkreditivdan foydalanish maqsadi- eksportyorga tovarlarni jo'natishga tayyorlash yoki ushbu mahsulotni ishlab chiqarish uchun avans mablag'larini berish imkoniyati.

Ushbu akkreditiv ustida ishlashning ikkita varianti mavjud:

- BANK mijozi eksportyor, BANK esa “qizil band”li akkreditivni tavsiya qiluvchi eksportyor banki.

- BANK mijozi importer, BANK importerning banki bo'lib, "qizil band" bilan akkreditiv ochadi. (ushbu variantni amalga oshirishda, avans to'lovi qaytarilmasligi va tovar yetkazib berilmagan taqdirda tavakkalchilik akkreditiv talabnomachisi, ya'ni importyor zimmasiga yuklanishini hisobga olish kerak. eksportyor.Shuning uchun import qiluvchi va import qiluvchi bank – bank risklarini minimallashtirish va qizil bandli kafolatlangan akkreditivdan foydalanish zarur”, ya’ni eksportyordan bank uchun maqbul bo‘lgan avans to‘lov kafolatini taqdim etishni talab qilish. .

"Qizil band" bilan akkreditiv bo'yicha ishning qisqacha sxemasi

- Eksport qiluvchi importyor bilan “qizil band” bilan akkreditiv ochish va eksportyordan talab qilinadigan hujjatlarni kelishib oladi va tovar yetkazib berilmagan taqdirda avansning qaytarilishini ta’minlaydi. Shartnoma tuzadi.

- Import qiluvchi o'z bankiga akkreditiv ochish uchun ariza bilan murojaat qiladi.

- Import qiluvchining banki (emitent bank) akkreditiv ochadi.

- Akkreditiv ochilgandan so‘ng eksportyor eksportyor tomonidan taqdim etilgan talab qilinadigan hujjatlar bo‘yicha avans to‘lovini oladi.

- Eksport qiluvchi tovarni ishlab chiqaradi yoki jo'natishga tayyorlaydi, jo'natadi.

- Eksport qiluvchi import qiluvchi uchun o'z bankiga yuk hujjatlarini taqdim etadi.

- Eksport qiluvchining banki hujjatlarni import qiluvchi bankka topshiradi.

- Import qiluvchi akkreditiv bo'yicha qolgan summani to'laydi va tovarni o'z egalik qiladi.

Mijoz xarajatlari:

- hujjatli operatsiyalarni amalga oshirish uchun komissiyalar (akkreditiv ochish, hujjatlarni tekshirish, o'zgartirishlar kiritish, pochta to'lovlari);

- komissiyalar valyuta nazorati tranzaksiya pasportini ochish uchun;

- pul mablag'larini konvertatsiya qilish va o'tkazish uchun to'lovlar.

Eksport operatsiyalari uchun taxminiy talablar:

- Eksport qiluvchining (rezidentning) barqaror moliyaviy holati.

- G'arb banklari tomonidan chiqarilgan yoki tasdiqlangan hujjatli vositalardan, shu jumladan "qizil band" bilan akkreditivlardan foydalanish.

- Eksport qiluvchi mijozga har bir jo'natilgan mahsulot partiyasi uchun daromad olish imkonini beruvchi qisman jo'natish imkoniyati.

- Eksport qilinadigan tovarlarning likvidligi.

- Import qiluvchi bankning mashhurligi.

- Import qiluvchining (norezidentning) obro'si.

Kompaniyalarning import operatsiyalari doirasida VTB Bank tegishli moliyalashtirish, ECA qamrovi doirasida moliyalashtirish, importdan keyingi moliyalashtirish, shuningdek kafolat operatsiyalari bo'yicha savdo va eksportni moliyalashtirish uchun keng turdagi mahsulotlar va xizmatlarni taklif etadi.

Tegishli moliyalashtirish

ECA bilan qoplangan moliyalashtirish

ECA tomonidan qo'llab-quvvatlanadigan moliyalashtirish, birinchi navbatda, xorijiy etkazib beruvchilar tomonidan etkazib beriladigan kapitalni ko'p talab qiladigan tovarlar va xizmatlarni import qiluvchilarga taqdim etiladi. uzoq davrlar o'zini oqlash (samolyotlar, yangi ishlab chiqarish liniyalari, zavodlar qurish, yuqori texnologiyali uskunalar, muhandislik mahsulotlari va boshqalar). VTB korporativ mijozga import qilingan uskunalarni sotib olish uchun amortizatsiya bilan uzoq muddatli moliyalashtirishni ta'minlaydi / xorijiy kontragent xizmatlari uchun to'lovni chet eldan jalb qilingan tegishli mablag'lar hisobidan amalga oshiradi. moliya institutlari, ECA moliyalashtirish shartlarini oshirish va xarajatlarni kamaytirish uchun bitimni kafolatlaydi (qarzning asosiy summasini to'lash uchun to'lovni 2 yilgacha kechiktirish ham mumkin).

ECA qoplangan moliyalashtirish sxemasi (akkreditiv asosida) ECA qoplangan moliyalashtirish sxemasi (akkreditivsiz qayta moliyalash)Importdan keyingi moliyalashtirish

Importdan keyingi moliyalashtirish xorijiy eksportyorlar tomonidan yetkazib beriladigan tovar va xizmatlar (tovar, oziq-ovqat, qishloq xo‘jaligi mahsulotlari, mashina va uskunalar, ehtiyot qismlar va boshqalar) import qiluvchilar uchun taqdim etiladi. Shartnoma mavzusiga va kontragent mamlakatga qarab, VTB 5 yilgacha bo'lgan muddatga importdan keyingi moliyalashtirishni tashkil etishga tayyor.

Hozirgi vaqtda importdan keyingi moliyalashtirish to'lovni kechiktirish va diskontlash bilan akkreditiv sxemasi orqali amalga oshirilmoqda. Ushbu operatsiyani amalga oshirishda VTB import qiluvchi mijoz nomidan to'lovni kechiktirish bilan akkreditiv ochadi, eksportyor tomonidan hujjatlar taqdim etilganda xorijiy bank tomonidan chegirma beriladi. Aslida, mijoz belgilangan muddatga (5 yilgacha) kechiktirilgan to'lovni oladi qulay stavka chet ellik eksportyor chet el bankiga hujjatlarni jo'natish/topshirgandan so'ng darhol pulni olishiga qaramasdan.

Moliyalashtirishning ushbu shakli VTB bilan hamkorlik qiluvchi xorijiy banklar tomonidan diskontlashning maqbul shartlari tufayli Mijoz uchun eng foydali hisoblanadi.

Importdan keyingi moliyalashtirish sxemasi (kechiktirilgan to'lov va chegirma bilan akkreditiv)Akkreditivlar bo'yicha to'liq ma'lumotni "Akreditiv operatsiyalari" bo'limida topishingiz mumkin.

Kafolat operatsiyalari

VTB Bank tomonidan xorijiy banklarning qarshi kafolatlari ostida berilgan bank kafolatlari importerga chet ellik yetkazib beruvchi (shu jumladan xorijiy pudratchi) tomonidan majburiyatlarni bajarmaslik xavfini kamaytirishga imkon beradi. qurilish loyihasi) shartnoma bo'yicha majburiyatlar.

VTB Bank, shuningdek, xorijiy eksportchilar/pudratchilar foydasiga xorijiy banklar tomonidan to'lov kafolatlarini berishni tashkil qiladi.

Kompaniyalarning eksportini qo'llab-quvvatlash uchun VTB Bank savdo va eksportni moliyalashtirish bilan bog'liq moliyalashtirish, kafolat operatsiyalari va banklar uchun hujjatli operatsiyalar uchun keng turdagi mahsulotlar va xizmatlarni taklif etadi.

Tegishli moliyalashtirish

Bog'langan moliyalashtirish VTB Bankning tashqi savdo faoliyati bilan shug'ullanuvchi mijozlari uchun mo'ljallangan. VTB kreditlar beradi korporativ mijozlarga xorijiy moliya institutlaridan jalb qilingan bog‘langan banklararo moliyalashtirish hisobidan, asosiy e’tibor qisqa muddatli moliyalashtirishga qaratilgan.

Bog'langan moliyalashtirishning afzalliklari - katta miqdordagi mablag'larning mavjudligi, VTB mijozlari uchun kreditlashning arzonligi, tranzaktsiyaning sodda va tez tuzilishi va amalga oshirilishi.

Bog'langan moliyalashtirish sxemasi Kafolat operatsiyalari va tasdiqlash.Eksport akkreditivlarini moliyalashtirish

Ushbu sohada VTB quyidagi xizmatlarni taklif qiladi:

- ekstraditsiya bank kafolatlari Eksport shartnomalari bo‘yicha kontragent banklar nomidan va ularning qarshi kafolati ostida:

VTB Bank xorijiy importerlarning majburiyatlarini bajarishni kafolatlaydi. Shartnoma shartlari bajarilmagan va Benefitsiar kafolat shartlariga muvofiq to'lov talabini taqdim etgan taqdirda, VTB Bank talab miqdorini to'laydi. VTB Bank, shuningdek, chet el banklari tomonidan xorijiy importerlar/mijozlar foydasiga avansni qaytarish/majburiyatlarni bajarish uchun kafolatlar berishni tashkil qiladi.

- Kontragent banklar tomonidan berilgan akkreditivlarni tasdiqlash:

Importer tomonidan eksportyor oldidagi shartnoma bo'yicha majburiyatlarni to'lamaslik xavfini yopadi. Akkreditiv shartlarida nazarda tutilgan jo'natish hujjatlarini taqdim etgandan so'ng, VTB Bank, import qiluvchi va uning banki etkazib berilgan tovarlar uchun to'lovni amalga oshira olmasa ham, hujjatlar miqdori uchun to'lovni amalga oshirish majburiyatini oladi. Mahsulot, shuningdek, eksport qiluvchiga qochish imkonini beradi kutilgan tushim Past sifat.

- Eksport akkreditivlari bo'yicha to'lovlarni kechiktirishni moliyalashtirishni ta'minlash; ochiq bank import qiluvchi va VTB Bank tomonidan tasdiqlangan:

Eksportyorga xorijlik kontragentga yetkazib berilgan tovarlar uchun to'lovni kechiktirish bilan ta'minlash imkonini beradi kredit mablag'lari VTB banki. Bunday holda, etkazib beruvchi to'lovni etkazib berish hujjatlarini taqdim etgandan so'ng darhol oladi, kredit limiti esa import qiluvchi bank tomonidan qo'llaniladi.

Eksportni moliyalashtirish- bu:

- olish imkoniyati Pul yuqorida ko‘rsatilgan mahsulotlarni sotishdan kutilayotgan eksport tushumi hajmidan oshmaydigan miqdorda mahsulot ishlab chiqarish va jo‘natish bosqichida;

- chayqalishning oldini olish aylanma mablag'lar korxonalar va mavjud resurslardan faol foydalanish.

1. Eksportdan oldingi moliyalashtirish (360 kungacha):

Eksportdan oldingi moliyalashtirish eksport qiluvchiga eksport qilinadigan mahsulotni ishlab chiqarish uchun xom ashyo va materiallarni sotib olish uchun kredit berish, shu jumladan boshqa operatsion xarajatlarni moliyalashtirishdan iborat. U eksportdan tushum olingunga qadar tovar ishlab chiqarish va yetkazib berish davrida eksport shartnomasi bo‘yicha majburiyatlarning bajarilishini ta’minlash uchun xorijiy banklar hisobidan eksportyorga kredit resurslarini taqdim etish shaklida amalga oshiriladi. Kredit berishning asosiy shartlaridan biri import qiluvchi bank tomonidan eksportyor foydasiga qaytarib olinmaydigan hujjatli akkreditivni berishdir, unda ijro etuvchi va maslahat beruvchi bank sifatida "Rosselxozbank" OAJ ko'rsatilgan.

- kredit muddati - 360 kungacha;

- kredit valyutasi - AQSh dollari, evro;

- kredit summasi - shartnoma bo'yicha ochilgan akkreditiv summasining 80 foizigacha;

- minimal miqdor kredit - 500 ming AQSh dollari, evro;

- "Rosselxozbank" OAJ tariflari va xorijiy bank;

- kredit garovi - Bank talablariga muvofiq.

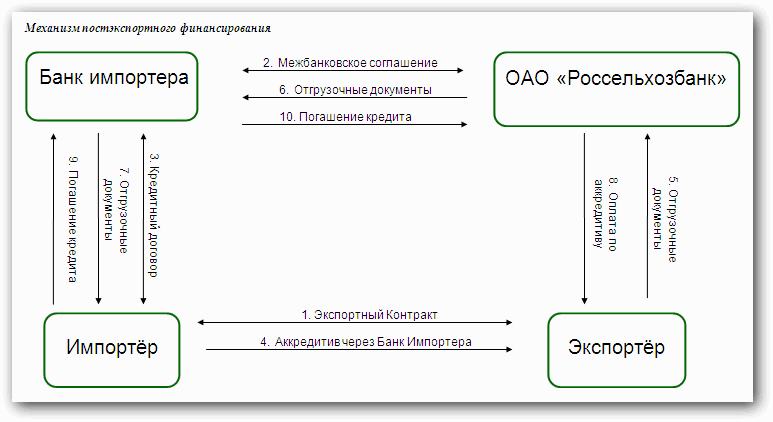

2. Eksportdan keyingi moliyalashtirish (360 kungacha):

Eksportdan keyingi moliyalashtirish Import qiluvchi banki tomonidan importyorga akkreditiv shartlariga mos keladigan hujjatlarni eksport qiluvchi jo‘natgandan va “Rosselxozbank” OAJga taqdim etganidan keyin “Rosselxozbank” OAJ tomonidan moliyalashtirish hisobiga kredit berishdan iborat. .

Eksportdan keyingi moliyalashtirish - bu eksportchi yangi bozorlarga chiqqanda, eksportchi Importerga ko'proq narsani taklif qilishi kerak bo'lganda eksportni rag'batlantirish vositasidir. foydali shartlar an'anaviy bozor ishtirokchilari bilan solishtirganda. Tashqi savdo shartnomasi bo'yicha to'lovning akkreditiv shakli yordamida amalga oshiriladi.

Standart shartlar moliyalashtirish:

- moliyalashtirish muddati - 360 kungacha;

- kredit valyutasi - AQSh dollari, evro;

- moliyalashtirish miqdori - shartnoma qiymatining 100 foizigacha;

- to'lov usuli - qaytarib olinmaydigan hujjatli akkreditiv;

- moliyalashtirishning minimal miqdori 100 ming AQSh dollari, evro;

- akkreditivni ochish va unga xizmat ko'rsatish xarajatlari - "Rosselxozbank" OAJ va xorijiy bankning tariflariga muvofiq.

3. Davlat kafolati asosida eksportni qo‘llab-quvvatlash:

Rossiya Federatsiyasining davlat kafolatlarini taqdim etish qoidalariga muvofiq xorijiy valyuta ta'minlash uchun davlat yordami sanoat mahsulotlari eksporti - tovarlar, ishlar, xizmatlar (Rossiya Federatsiyasi Hukumatining 2008 yil 1 noyabrdagi N 803-sonli qarori bilan tasdiqlangan, 2008 yil 15 dekabrdagi o'zgartirishlar).