Omonatning kapitallashuvi nima. Kapitalizatsiya - bu nima? Rossiya banklarining takliflari

Banklar omonatlarni jalb qilgan va jalb qilishda davom etadi. Agar siz omonat qo'yish uchun boradigan bo'lsangiz, odatda banklar sizning pulingizga hisoblangan foizlar bilan nima sodir bo'lishiga qarab, 2 turdagi depozitlarni taklif qilishadi. Omonatlarning birinchi turi - kapitalizatsiyasiz omonat. Bunda har bir to‘lov oralig‘i uchun foizlar (oylik yoki choraklik) sizning depozit hisobingizga to‘lanadi.

Ikkinchi variant - omonat bo'yicha foizlar omonat summasiga qo'shiladi va kelajakda omonat summasi + oldingi davrdagi foizlar uchun yangi davrda hisob-kitob qilinadi. DA umumiy holat Ikkinchi variant foydaliroq va undan keladigan daromad yuqori bo'ladi. Lekin bitta LEKIN bor. Odatda, kapitallashtirilgan depozitlar bo'yicha stavkalar kapitalizatsiyasiz depozitlarga qaraganda pastroqdir. Eng foydali depozitni tanlash uchun siz omonat bo'yicha samarali foiz stavkasini hisoblashingiz kerak. Kapitalizatsiyasiz omonat bo'lsa, samarali stavka = bankning boshlang'ich stavkasi.

Kapitalizatsiyasiz depozitni hisoblash formulasi va misoli

Hisoblash misoli uchun Kopilka bankining KRK depozitini olaylik

tomonidan bu taklif bank taqdim etadi stavka foizi Yiliga 9%

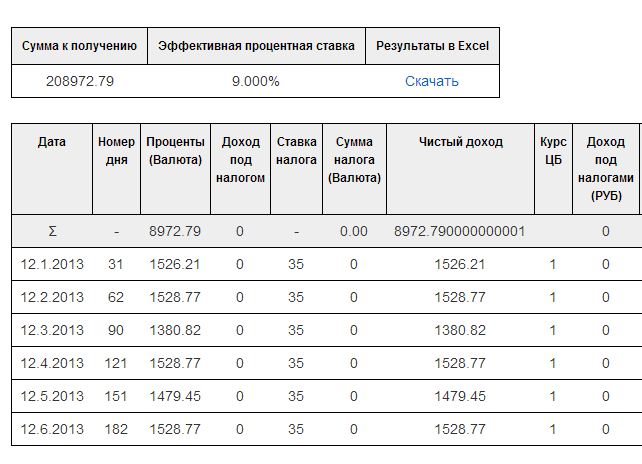

Aytaylik, dastlabki depozit miqdori 200 ming rubl.

Muddati - 6 oy yoki 182 kun

Kirish sanasi Pul- 2012 yil 12 dekabr.

Hissa taqdim etadi oylik to'lov mijozning Bankdagi joriy hisobvarag'i bo'yicha foizlar, ya'ni. kapitallashuvsiz.

Biz 2013 yil yanvar, fevral va mart oylarida depozit bo'yicha to'lovni olishga harakat qilamiz.

Buning uchun kapitalizatsiyasiz depozit bo'yicha to'lovlarni hisoblash formulasini ko'rib chiqing:

- Qaerda Miqdor - shartnomadan kiritilgan mablag'lar miqdori

- Foiz stavkasi - depozit stavkasi

- Yildagi kunlar soni 365 yoki 366 ni tashkil qiladi, bu kabisa yili bo'ladimi yoki yo'qmi.

- Davrdagi kunlar soni keyingi 2 to'lov sanasi (yaxshi yoki birinchi to'lov sanasi va to'lov sanasi) o'rtasidagi farqdir.

Shuni ta'kidlash kerakki, to'lov har oyda bir marta amalga oshirilsa-da, bank har kuni foizlarni hisoblab chiqadi. Natijada, oylik daromad 2 to'lov sanasi orasidagi kunlar soniga yoki pul bankdagi haqiqiy kunlar soniga bog'liq.

Ko'rib chiqilishi kerak bo'lgan ikkinchi nuance - bu kunlik foiz stavkasi. 2013 va 2012 yillardagi kunlar soni boshqacha bo'lganligi sababli, formulada bir yildagi kunlar sonini hisobga olish kerak.

Shunday qilib, 2012 yil 12 dekabrdan 2013 yil 12 yanvargacha bo'lgan davr uchun foiz formulasi quyidagicha ko'rinadi:

Bizning ma'lumotlarimizni ushbu formulaga almashtirib, siz 2013 yil 12 yanvarda CRC Bankdan to'lov miqdorini olishingiz mumkin.

Bu erda S - hisobingizga tushadigan depozit to'lovi miqdori. Ya'ni, birinchi oy uchun daromad 1526,21 rublni tashkil qiladi.

Keyinchalik, biz 2013 yil 13 yanvardan 2013 yil 12 fevralgacha bo'lgan davr uchun to'lovni hisoblaymiz.

Bu erda ikkala sana ham bir yil, siz birinchi formuladan foydalanishingiz mumkin. Siz faqat sanalar orasidagi farqni hisoblashingiz kerak

12.01.2013 — 12.02.2013 = 31

Bu farqni almashtiring va fevral oyida foiz miqdorini oling

200 000 * 0.09*31/365 = 1528.77

Va nihoyat, biz 2013 yil 13 fevral - 12 mart uchun to'lovni formula bo'yicha xuddi shu tarzda hisoblaymiz.

Bizda 12 fevraldan 12 martgacha 28 kunlik muddat bor

Sizning jamg'armalaringizning daromadi bo'ladi

200 000 * 0.09*28/365 = 1380.82

Xuddi shunday, siz keyingi oylarda daromadni hisoblashingiz mumkin. bilan hisob-kitoblarimizni tekshiramiz.

To'lov jadvaliga ko'ra, qo'lda olingan natijalar kalkulyator natijalari bilan mos kelishini ko'rish mumkin. Ammo hamma narsa juda oddiy emas. 9 foiz stavka yetarli kichik stavka. Yuqori stavkalar bilan depozitlarni hisoblashni ko'rib chiqing.

Agar depozit stavkasi Markaziy bankning qayta moliyalash stavkasidan yuqori bo'lsa, soliq +5%

Endi barcha yirik banklarda depozitlar bo'yicha stavkalar past. Inqiroz yo'q va banklar pulni jalb qilmaydi. Yana bir narsa inqiroz, banklar depozit stavkalari 20% gacha taklif qachon.

Chiroyli foydali taklif. Ammo shuni ta'kidlash kerakki, 20% stavka bilan siz yillik muddat oxirida omonat summasining 20 foizini olmaysiz. Gap shundaki, depozit bo‘yicha Markaziy bankning qayta moliyalash stavkasidan yuqori stavka + 5% bo‘yicha daromad soliqqa tortiladi 35 foiz solig'i. Bu faqat rubl depozitlari uchun

Chet el valyutasidagi depozitlar uchun - agar stavka 9% dan oshsa, unda siz daromad solig'ini to'lashingiz kerak. Bular. hukumat sizning jamg'arma daromadingizdan o'z ulushini oladi. Shu bilan birga, samarali foiz stavkasi pasayadi va u endi depozit shartnomasida ko'rsatilgan asl stavkaga teng bo'lmaydi.

2012-yil 14-sentabrdan boshlab Markaziy bank qayta moliyalash stavkasini yillik 8,25 foiz qilib belgiladi.

Shunday qilib, biz foizlardan daromadning 35% miqdorida soliq undiriladigan stavkani aniqlaymiz.

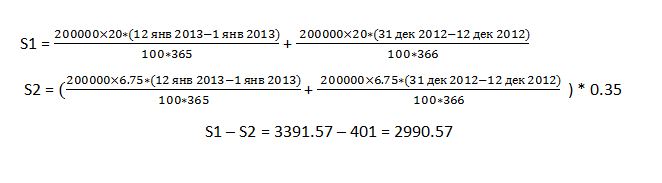

20 -(8.25 + 5) = 6.75%

Aytaylik, omonatimizdagi % 9% emas, hammasi 20%

Keling, birinchi davr uchun depozit bo'yicha foizlarni hisoblashga harakat qilaylik.

U 6,75% stavkada daromadning 20% minus 35% stavkasi asosida daromaddan iborat bo'ladi.

Hisoblash jarayonini ko'rib chiqing

Bundan tashqari, soliq butun sonlarga yaxlitlanadi.

S1 - soliqdan oldingi daromad summasi

S2 - ushlab qolingan soliq summasi

Rezident va norezident uchun hisoblash.

Shuni ham hisobga olish kerak soliq stavkasi rezidentligingiz yoki yo'qligingizga bog'liq.

Agar siz Rossiya Federatsiyasidan boshqa davlat fuqarosi bo'lsangiz, norezident hisoblanadi.

Norezidentlar uchun soliq stavkasi 30% ni tashkil qiladi. Rezidentlar uchun - 35 foiz.

Masalan, norezident uchun omonatimizning birinchi to‘lovini 20% miqdorida hisoblab chiqamiz.

Bu holda birinchi to'lov formulalar bo'yicha hisoblanadi

Bular. S2 o'zgardi, chunki depozit bo'yicha soliq stavkasi o'zgardi. Hisoblangan foiz S1 o'zgarishsiz qoldi.

Bunday omonat bo'yicha samarali foiz stavkasi 17,970% ni tashkil qiladi (Omonat kalkulyatorining hisob-kitoblari natijalaridan olingan)

Shuni ta'kidlash kerakki, ushbu hisob-kitoblarni Excelda osongina amalga oshirish mumkin yoki siz yuqoridagi depozit kalkulyatoridan foydalanishingiz mumkin. U omonatni kapitalizatsiyasiz hisoblay oladi, shuningdek, depozit va yechib olishni hisobga olish imkonini beradi.

Ba'zi odamlar bank depozitini tanlashning yagona muhim mezoni bu foiz stavkasi deb o'ylashadi. Lekin bu butunlay to'g'ri emas, foiz stavkasi, albatta, muhim omil, lekin boshqa parametrlar haqida unutmang.

Bugun biz foizlarni kapitallashtirish haqida gaplashamiz. Bu nima va nima uchun bu juda muhim va yaxshi? Har qanday matematik yoki moliyachi sizga kapitallashuv murakkab foiz ekanligini aytadi, u quyidagi formula bo'yicha hisoblanadi:

P= N*(1+(Y* J/100* T)) LEKIN, qayerda

- - omonatning dastlabki summasi;

- — omonatning umumiy summasi;

- — yillik foiz stavkasi;

- — kapitallashtirish davridagi kunlar soni;

- - yildagi kunlar soni (365 yoki 366);

- — kapitallashtirish jarayonlari soni;

Qo'rqmang, darhol bunday moliyachi yoki matematikani hammomga yuborish va formulani yashirish yaxshiroqdir ... Biz rus tiliga tarjima qilamiz. Omonatni kapitallashtirish- bu, shunchaki, depozitga foizlar miqdorini avtomatik ravishda qo'shish. Shunday qilib, keyingi davrda, foizlar allaqachon depozit summasiga +% uchun hisoblab chiqiladi o'tgan davr. Va shunga o'xshash, aslida sizning hissangiz tugaguncha.

Aytaylik, siz 1 iyunda oylik kapitallashuv bilan 1 yil muddatga omonat ochdingiz. 1 iyul kuni iyun oyi uchun foizlar asosiy omonatga qo‘shiladi, 1 avgustda esa omonat summasi va iyun oyi uchun foizlar miqdori va hokazolar allaqachon hisoblab chiqiladi.

Menimcha, kapitallashuv qanchalik tez-tez sodir bo'lsa, shunchalik foydali bo'ladi. Shunga ko'ra, agar kapitallashuv oylik bo'lsa, bu sezilarli darajada oshadi samarali foiz stavkasi depozit orqali. Va agar siz har chorakda yoki olti oyda bir marta kapitalizatsiya qilsangiz, bu depozit bo'yicha foiz stavkasiga deyarli ta'sir qilmaydi. Va bu shunchaki bank tomonidan bo'lajak omonatchiga omonat kapitallashuv muddatini ko'rsatmaydi degan umidda omonat kapitallashuvini ishonch bilan aytish uchun reklama harakati, lekin shunchaki, to'g'ri so'zni eshitib, shunday ochadi. ikkilanmasdan omonat.

Bir xil yillik foiz stavkasi bo'lgan, ammo boshqa foizlarni hisoblash tartibi bilan ikkita omonat bo'yicha kutilayotgan daromaddagi farqni hisoblash uchun biz xizmatdan foydalanamiz. fincalculator.ru. Aytaylik, biz yiliga 18% bilan 500 000 rubl miqdorida 2 ta omonat ochdik, birida muddat oxirida foizlar hisoblab chiqiladi, ikkinchisida esa oylik kapitallashuv mavjud. Biz moliyaviy kalkulyatorda dastlabki ma'lumotlarni to'ldiramiz (uning imkoniyatlari haqida ko'proq "" maqolasida o'qing) va depozit muddati oxirida quyidagi natijalarni olamiz:

Kapitalizatsiyasiz omonat bo'yicha, bir yildan so'ng biz 590 246,58 rublni oldik;

Xuddi shu davrdan keyin oylik kapitallashuvi bilan omonat bo'yicha bizda 597 589,76 rubl miqdorida umumiy miqdor mavjud;

Farqni his eting... Boshqacha aytganda, birinchi omonat bo‘yicha samarali foiz stavkasi 18 foizni tashkil etgan bo‘lsa, ikkinchisida yillik 18 foiz hisoblangan summa doimiy ravishda oshib borayotganini hisobga olsak, samarali foiz stavkasi 18,75 foizni tashkil etdi. %.

Hozirgi vaqtda banklar potentsial mijozlarga jamg'arma va kapital to'plash uchun ko'plab turdagi moliyaviy mahsulotlarni taklif qilmoqdalar. Foizli kapitallashtirilgan depozitlar muddatli depozitlarga ajoyib alternativ hisoblanadi.

Amaliyotga o'tishdan oldin, keling, ishlatiladigan atamalarni tushunaylik. Kapitalizatsiya ostida foizlarni hisoblashning maxsus shartlarini tushunish odatiy holdir. Bunday bank mahsulotida ular shartnomada belgilangan muddatda hisob raqamiga dastlab kiritilgan summaga o'tkaziladi. Odatda, bu oyda bir marta sodir bo'ladi. Keyingi hisob-kitoblarda foizlar nafaqat omonat summasiga, balki ilgari hisoblangan daromadga ham qo'shiladi.

Ko'pchilik, bank bilan shartnoma tuzishdan oldin, bank xodimi tomonidan taqdim etilgan omonat shartlari to'g'risidagi ma'lumotlarni mustaqil ravishda ikki marta tekshirishni afzal ko'radi. Bunday vaziyatda ular foiz kapitallashuvi bilan hissani qanday hisoblash kerakligi bilan qiziqishadi.

Shunday qilib, depozit bo'yicha foizlarning kapitallashuvini hisoblash uchun quyidagi formuladan foydalanishimiz mumkin.

, qayerda

, qayerda

- Dv - dastlabki qo'yilgan summa va unga hisoblangan foizlardan iborat yakuniy rentabellik;

- C - mijoz tomonidan bankka qo'yilgan mablag';

- Rp - shartnoma bo'yicha yillik foiz stavkasi hajmi;

- T - mablag'larni joylashtirish davri.

Umumiy formuladan foydalanib, omonatning yakuniy miqdorini hisoblash mumkin, ammo buni faqat yillik foiz kapitallashuvi bo'lgan depozitlar uchun qilish qulay bo'ladi. Agar foizlarni qo'shish chastotasi tez-tez bo'lsa, unda bu hisob-kitob ba'zi o'zgarishlarga uchraydi.

Biz yuqorida aytgan edik, ko'pincha kapitalizatsiya oylikdir. Shu bilan birga, individual bank muassasalari kapitallashuvi boshqa chastotaga ega bo'lgan bozor depozitlarini ishlab chiqishi va taklif qilishi mumkin. Bundan tashqari, kundalik yoki choraklik bo'lishi mumkin.

Shuning uchun, o'quvchilarimizga qulaylik yaratish uchun biz allaqachon quyida joylashtiramiz tayyor formulalar bunday hisob-kitoblar uchun.

Oylik kapitallashuv bilan depozitlar uchun formula

, qayerda

, qayerda

- Dv - rentabellik;

- C - miqdor;

- T - depozit necha oyga ochiq.

Bunday hisob-kitoblarni amalga oshirayotganda, muhim jihatni hisobga olish kerak, bu holda siz to'g'ri natijaga erisha olmaysiz. Barcha bank depozitlari shartlariga ko'ra, foiz stavkasi foiz belgisi bilan raqam sifatida ko'rsatilgan. Masalan, 8% yoki 10%. Biroq, hisoblashda biz ularni keltirishimiz kerak keyingi turdagi 0,08 va 0,1 mos ravishda.

Keling, oylik kapitallashuvi bilan depozit bo'yicha foizlarni hisoblashni tahlil qilaylik aniq misol. Aytaylik, bizda quyidagi shartlar bilan omonat bor.

- Bankdagi depozit miqdori 100 000 rublni tashkil qiladi.

- Yillik foiz stavkasi 8%.

- Omonat 12 oyga ochiq.

Endi hisoblaylik real daromad, muddat oxirida omonatchi ushbu omonat bo'yicha oladi.

Kundalik kapitallashuv bilan depozitlar uchun formula

Bunday holda, foizlarni hisoblash quyidagicha ko'rinadi:

, qayerda

, qayerda

- Dv - daromad miqdori;

- C - omonatga qo'yilgan summa;

- Rp - yillik foiz stavkasi hajmi;

- T - omonat necha kun davomida ochiq.

Albatta, kerakli hisob-kitoblarni amalga oshirganingizda, kapitallashtirilgan depozit va muddatli omonat o'rtasidagi farqni ko'rasiz. bank mahsuloti juda katta emas. Ammo baribir u. Shuning uchun, ko'rib chiqilayotgan moliyaviy mahsulotni tanlab, investor natijada ko'proq daromad oladi.

Har choraklik kapitallashuv bilan depozitlar uchun formula

Bunday holda, foizlarni hisoblash quyidagicha ko'rinadi:

, qayerda

, qayerda

- Dv - rentabellik;

- C - miqdor;

- Rp - yillik foiz stavkasi hajmi;

- T - necha chorak uchun depozit ochiq.

Diqqatli o'quvchilar, albatta, bir naqshni payqashdi: depozit miqdoriga foizlar qanchalik kam qo'shilsa, yakuniy daromad shunchalik past bo'ladi.

4,5 (90%) 2 ovoz

Mamlakatimiz aholisi orasida pul saqlashning eng mashhur usuli bu bank depozitlaridir. Bu pulni qisqa muddatga saqlashning eng qulay va ishonchli usuli. Ushbu maqolada biz depozitni kapitallashtirish masalasini batafsil tahlil qilamiz, bu nima va bu nimani anglatadi, bu variantni tanlashga arziydimi.

1. Depozit yoki foizlarni kapitallashtirish nimani anglatadi?

Omonatni kapitallashtirish yakuniy rentabellikni oshirish imkonini beradi. Ushbu o'sishning ta'siri uzoq vaqt davomida eng sezilarli bo'ladi.

Eslatma

Bizning maqolamizda hissa "depozit" bilan bir xil ma'noni anglatadi.

Banklar foizlarni kapitallashtirish to'lovlari chastotasi uchun bir nechta variantni taklif qiladilar

- oylik (ko'pincha)

- har chorakda (kamroq)

- har yili (bir yildan ortiq muddatda)

Banklar tomonidan taklif etilayotgan depozitlarning aksariyati kapitalizatsiya xizmatlarini o'z ichiga olmaydi. Odatda, o'rtacha har to'rtinchi bank taklifida bunday imkoniyat mavjud.

Kapitalizatsiya bilan omonat haqidagi ma'lumotlar "samarali foiz stavkasi" ni ham ko'rsatishi mumkin, keling, bu nima ekanligini bilib olaylik.

2. Samarali foiz stavkasi nima

Samarali foiz stavkasi- bu muddat oxirida investitsiya qilingan summaning amalda ko'payishi foiz

Masalan, omonat summasiga oylik foiz qo'shilishi bilan yillik 12% shartnomada ko'rsatilgan stavka mavjud. Aslida, yil davomida biz 12,68% daromad olamiz, ya'ni samarali foiz stavkasi 12,68% bo'ladi, ya'ni. ilgari to'langan summalar bo'yicha ham foizlar undirilganligi sababli bazaviy stavkadan 0,68% yuqori.

Omonat kapitallashuvi tufayli murakkab foizlar amalga oshiriladi. Maqolada "Depozit bo'yicha foizlarni qanday hisoblash mumkin" Siz ushbu kontseptsiya haqida ko'proq bilib olishingiz mumkin.

Misollar bilan jadvalni ko'rib chiqing.

3. Omonat bo'yicha murakkab foizlar - hisob-kitoblarga misollar

bilan hisob-kitoblarni taqdim etamiz turli atamalar va farqni vizual tushunish uchun foizlar.

Quyida turli depozit shartlari va stavkalari misollari bilan jadval keltirilgan. Har bir holatda oylik foizlarni kapitallashtirish opsiyasi yoqilgan

| Taklif, % | Muddati, oylari | Samarali foiz stavkasi, % |

| 6 | 6 | 6.08 |

| 6 | 12 | 6.17 |

| 6 | 18 | 6.26 |

| 6 | 24 | 6.36 |

| 8 | 6 | 8.13 |

| 8 | 12 | 8.30 |

| 8 | 18 | 8.47 |

| 8 | 24 | 8.64 |

| 10 | 6 | 10.21 |

| 10 | 12 | 10.47 |

| 10 | 18 | 10.74 |

| 10 | 24 | 11.02 |

Yuqorida aytib o'tganimizdek, omonat muddati qanchalik uzoq bo'lsa, murakkab foizlarning ta'siri shunchalik sezilarli bo'ladi.

4. Omonatni kapitallashtirish formulasi

Depozitning kapitallashuvini hisoblash uchun oddiy formula mavjud (qo'shma foizlar):

K \u003d S × (1 + r / m) n

- TO - umumiy qiymat, mijoz shartnoma oxirida oladigan;

- S - dastlabki investitsiya summasi;

- r – yillik foiz stavkasi;

- m - yiliga hisoblangan davrlar soni (ko'pincha 12);

- n - muddat;

5. Qaysi foydaliroq: kapitallashuv bilan yoki kapitalizatsiyasiz depozit

Foiz kapitalizatsiyasi bo'lgan banklarning takliflari unsiz ko'ra bir oz pastroq stavkaga ega. Misol uchun, 7% muntazam kurs va kapitallashuv bilan 6,7%.

Nima foydaliroq? Siz bank xodimi bilan samarali foiz stavkasini tekshirishingiz va nima foydaliroq ekanligini darhol tushunishingiz mumkin. Lekin, ehtimol, u ortiqcha / minus bir xil miqdorda bo'ladi.

Ko'pincha, oylik hisoblangan depozitlar ushbu miqdorning bir qismini olish imkonini beradi, bu ba'zan omonatchi uchun juda muhimdir. Shuning uchun, shu daqiqaga e'tibor qaratish kerak: siz foizlarni qaytarib olasizmi yoki sizda bunday ehtiyoj yo'qmi.

Tegishli xabarlar:

- Bank depoziti (depozit) - bu nima, ularning turlari va ...

Hissa kapitallashuvi nima va kapitallashuvning 3 ta kamchiliklari. Qanday shartlarga bog'liq bo'lishi mumkin bank depoziti? Depozit bo'yicha foizlarni hisoblash shartlari qanday? Qanday qilib foydali tanlash mumkin Bank depoziti?

Depozit pulni saqlashning eng keng tarqalgan usullaridan biridir.

Miqdori nafaqat uyda, zambil ostida yotishi uchun, balki odatda qo'yiladi Moliya instituti ma'lum bir foiz ostida.

Shunday qilib, kapital amortizatsiyadan qisman sug'urta qilinadi. Yoki, hech bo'lmaganda, u xavfsiz joyda saqlanadi va har doim "ishda" bo'ladi.

Turli xil depozitlar mavjud va har bir bank o'z shartlarini taklif qiladi. Odatda, shartlarni tanlash bunday investitsiyalarning muddati va maqsadiga bog'liq.

Bank depozitining muhim bo'lmagan xususiyatlaridan biri bu mijozning daromad olishi mumkin bo'lgan davrlardir, bu kontseptsiyani belgilaydi, depozitni kapitallashtirish nima.

Omonatni kapitallashtirish - bu nima?

Oddiy so'z bilan aytganda, hissaning kapitallashuvi nima?

Omonatni kapitallashtirish - bu hisob raqamiga kiritilgan summani hisoblash va hisoblashning bir turi.

Aniqrog'i - tanlangan davr oxirida emas, balki boshlang'ich summadan, balki butun davr davomida ma'lum bosqichlarda daromadni hisoblash.

Masalan, har chorakda, dividendlar bosqichma-bosqich yig'ilganda, yiliga to'rt marta. Har safar u boshlang'ich summadan emas, balki ma'lum bir ulush to'planganidan hisoblanadi.

Buni aniqroq qilish uchun siz buni misol bilan tahlil qilishingiz mumkin:

Keling, yiliga 12% miqdorida bankka qo'yilgan 1 000 000 rubllik boshlang'ich kapitalni olaylik.

Shu bilan birga, biz omonat bo'yicha oylik kreditlash stavkasini tanlaymiz. Har oy hisobdagi summa 1% ga oshadi.

Birinchi oyda 10 000 rubl hisobga "tushadi". Natijada biz 1 010 000 ni olamiz.

Keyingi oyda 1% ham kreditga kiritiladi, lekin u endi 10 000 emas, 10 100 bo'ladi.

Va shunga o'xshash har oy.

O'tkazmalarni amalga oshirishning umumiy formulasi quyidagicha ko'rinadi:

Misol uchun, xuddi shu 100 000 rubl, va agar biz 10%, 15% yoki 20% foiz stavkalarini olsak.

Yarim hollarda, investitsiya turini har oyda hisob raqamiga o'tkazish sharti bilan, lekin unchalik yuqori foiz bilan emas, balki yillik hisoblangandan ko'ra ko'proq olishingiz mumkin, lekin yuqori bank stavkasi bilan.

Omonatlarni kapitallashtirishning "ijobiy va salbiy tomonlari"

Bunday taklifning afzalliklari aniq ko'rinadi. Hech bo'lmaganda, biz buni yuqoridagi misolda ko'rdik.

Biroq, boshqa ko'plab moliyaviy vaziyatlarda bo'lgani kabi, ba'zi kamchiliklar ham mavjud.

Kamchiliklar orasida quyidagi fikrlarni ajratib ko'rsatish mumkin:

- Investitsiyalar muddatidan oldin to'liq qaytarib olingan taqdirda (shartnomani ma'lum muddatga bekor qilish) investor tanlangan muassasadagi joriy hisoblarga bog'liq bo'lgan butunlay boshqacha dividend oladi.

Kreditlar tez-tez sodir bo'lsa ham, ularni faqat o'sha paytda olish mumkin muayyan muddatlar shartnomada ko'rsatilgan.

Ammo bu shubhali minus, chunki u hammani ham chalg'itmaydi.

Murakkab foiz har doim ham daromad stavkasini hisoblashning standart usulidan ko'ra foydali emas, chunki bunday stavka odatda past bo'ladi, shuning uchun har doim ham murakkab hisob-kitob bilan depozitni tanlashga arzigulik emas.

Barcha takliflarni tahlil qilish va eng ko'p foyda olish imkonini beradigan eng foydalisini tanlash yaxshidir.

Kapitallashuv va uning turlari yana qayerda sodir bo'lishi mumkin?

1. Qarz (kredit) bo‘yicha.

Albatta, bank investitsiyalarida, murakkab foiz omonatchining foydasiga ishlash, agar u shartlarni to'g'ri hisoblab, tushungan bo'lsa.

Ammo ba'zida kapitallashuv kabi omil ijobiy emas. Masalan, kreditlashda.

Ko'pincha shunday vaziyat mavjudki, odam unchalik katta miqdorni olmaydi, lekin uni juda uzoq vaqt davomida to'laydi. Bu davrda qarzni ancha oldin to'liq to'lash mumkin bo'lardi, ammo ba'zida faqat yarmi to'lanadi.

Bu erda murakkab foizlar paydo bo'ladi.

Bunday vaziyatda quyidagi rasm olinadi: har oyda dastlabki miqdor ma'lum foizga o'sadi. Bu nimani anglatadi - ortiqcha to'lov allaqachon hisoblangan foizlar bilan hisoblab chiqiladi.

Bu eng ko'p narsadan uzoqdir foydali shartlar kredit berish, chunki bu holda ortiqcha to'lovni faqat qarzni imkon qadar tezroq to'lash orqali kamaytirish mumkin.

2. Bozorda (bozorda).

Bu jarayonni iqtisodiyotning deyarli hamma joyida, masalan, bozorda kuzatish mumkin.

Agar bozor kapitallashuvi haqida gapiradigan bo'lsak, unda biz iqtisodiyotning, sanoatning yoki hatto bitta kompaniyaning ma'lum bir sohasining pul o'sishini hisoblashni ko'rib chiqishimiz mumkin.

Agar siz ma'lum bir korxona faoliyatini tanlasangiz, unda uning yordami bilan buxgalteriya hisoboti, siz o'sish yoki kamayishini ko'rishingiz mumkin aylanma mablag'lar ushbu firmaning.

Haqiqiy rasmni olish uchun faqat korxonaning o'ziga tegishli bo'lgan kapitalni hisobga olish kerak, bundan mustasno. qarz mablag'lari hisob-kitoblardan.

Bozor kapitallashuvi bilan hech qanday aloqasi yo'q depozitlar lekin aks ettiradi Umumiy xususiyatlar bu jarayon.

Bank investitsiyalari uchun maqbul sharoitlarni qanday tanlash mumkin?

Depozit bo'yicha dividendlarni to'lash muddatlari qanday?

Bankning kredit daromadlari bo'yicha barcha intervallarni bankning o'zi tanlaydi va taklif qiladi. Omonatchi bank tomonidan taklif qilingan shartlarni qabul qiladi yoki rad etadi.

Quyidagi stavka bo'yicha daromadlarni hisoblash davrlari mavjud:

- Bir martalik kredit- eng zararli kapitalizatsiya, chunki aslida ichki hisob-kitoblar yo'q, faqat depozit muddati oxirida.

- Oylik kapitallashuv- qisqa depozit muddati uchun eng mos keladi, chunki foizlar har oy pasayadi.

- Kundalik juda kam uchraydigan hodisa, chunki bu turdagi omonat omonatchi uchun juda foydali bo'ladi, lekin bank uchun juda foydasiz.

Har yili ro'yxatga olish- agar biz qisqa vaqt (2-3 yil) haqida gapiradigan bo'lsak, ahamiyatsiz daromad keltiradi.

Agar biz uzoqroq muddatni (masalan, 5 yildan) ko'rib chiqsak, bu juda foydali echim bo'lishi mumkin.

Choraklik kapitallashuv– bu variant qisqa muddatli depozitga qiziqqanlar uchun foydaliroq va qulayroqdir.

Sababi, ma'lum bir foiz, stavkaga ko'ra, har 3 oyda tomiziladi.

Qaysi asosiy fikrlarga e'tibor berish kerak?

Barcha taklif va imtiyozlarni tahlil qilgandan so'ng, siz allaqachon murakkab foiz o'sishi bilan omonat turi sizga mos kelishiga qaror qildingizmi?

Shunga qaramay, siz ushbu depozit qanchalik foydali bo'lishiga ta'sir qilishi mumkin bo'lgan qo'shimcha nuanslarni hisobga olishingiz kerak.

Bank xodimi bilan doimo muhokama qilinishi kerak bo'lgan nuanslar ro'yxati:

- Agar kapitallashuv hisobga olinmasa, foiz stavkasi qanday bo'ladi?

- Investitsiyalar miqdori bo'yicha hisoblash shartlari va muddatlari.

- Vaqtinchalik foizlar qanday hisoblab chiqiladi?

Vaqtinchalik dividendlar alohida hisob raqamiga o'tkazilishi mumkinligini tushunishingiz kerak, ya'ni tanlangan davrda dastlabki depozit miqdori o'zgarmaydi.

Va muddat oxirida, faqat dastlabki summadan omonat bo'yicha umumiy foizlar undiriladi.

Yoki, yuqoridagi hisob-kitoblarda bo'lgani kabi, boshlang'ich kapitalga oraliq to'lovlar qo'shilishi mumkin va natijada umumiy summadan keyingi foizlar hisoblab chiqiladi.

Hissa va qisqa afzallik kapitallashuvi nima haqida xulosa

Yuqoridagilardan xulosa qilishimiz mumkinki, kapitallashuv kabi hodisa hali ham minuslardan ko'ra ko'proq plyuslarga ega.

Ushbu turdagi investitsiyalar daromad barqarorligidan manfaatdor bo'lgan, shuningdek, olishni xohlaydigan odamlar uchun mo'ljallangan maksimal miqdor eng qisqa muddat uchun.

Agar biz ko'chmas mulk sotib olish yoki boshqa qimmatli maqsadlar uchun pul yig'ish haqida gapiradigan bo'lsak, unda hisobga olinadigan depozit investitsion kapitallashuv hisoblanadi aynan nima kerak.

Biroq, u nafaqat ijobiy moment bo'lgan sohalar mavjud. Ulardan biri - . Kredit berishda foiz kapitallashuvi ham tez sur'atlar bilan o'sib bormoqda, shuningdek, uzoq muddatli depozitga qiziqish.

Faqat kompleks haqida. Omonatning kapitallashuvi nima?

U qanday ishlaydi? Tafsilotlar videoda:

Biroq, agar kapitallashuv bilan omonat qat'iy tanlangan bo'lsa, siz shartlarni juda ehtiyotkorlik bilan tanlashingiz kerak, chunki taklif qiladigan bankni topish juda qiyin. yuqori foiz adolatli shartlarda...

Foydali maqola? Yangilarini qo'ldan boy bermang!

Elektron pochtangizni kiriting va pochta orqali yangi maqolalarni oling