การผ่านรายการสำหรับการตีราคาสินค้าใหม่ใน 1 วินาที 8.3 จะออกการประเมินราคาสินค้าในร้านค้าปลีก (ส่วนลด) ได้อย่างไร? การสร้างผลลัพธ์ทางการเงิน

การประเมินราคาสินค้าใหม่คือการกำหนดส่วนต่างระหว่างมูลค่าของสินค้าในราคาขายปลีกครั้งก่อนกับราคาที่เปิดตัวใหม่ของสินค้า เมื่อราคาใหม่ต่ำกว่าราคาเดิม สินค้าจะถูกลดราคา หากสูงกว่า ให้ตีราคาใหม่

การประเมินราคาสินค้าใหม่โดยลดราคาสามารถเชื่อมโยงกับความต้องการของผู้บริโภคที่ต่ำสำหรับสินค้าที่ขายและการส่งเสริมการขายอย่างต่อเนื่องหรือตัวอย่างเช่นเนื่องจากคุณภาพของสินค้าที่ลดลงเนื่องจากการล้าสมัยเมื่อคุณสมบัติเชิงหน้าที่ของ สินค้าไม่คืบหน้าและสาเหตุอื่นๆ การประเมินค่าใหม่อาจเกิดขึ้น เช่น เนื่องจากการซื้อสินค้าที่คล้ายกันในราคาที่สูงกว่า

การประเมินราคาสินค้าใหม่ถูกร่างขึ้นโดยเอกสารที่คุณต้องระบุชื่อของผลิตภัณฑ์ ปริมาณของสินค้า หน่วยจัดเก็บ ราคาเดิมและราคาใหม่ การเปลี่ยนแปลงราคาทั้งหมดตามกฎหมายควรดำเนินการตามคำสั่งของหัวหน้าบริษัทเท่านั้น ปริมาณข้อมูลที่ต้องจัดการในขั้นตอนดังกล่าวอาจมีนัยสำคัญ เพื่อช่วยให้นักบัญชีทำการประเมินเพิ่มเติมหรือทำเครื่องหมายสินค้าในคลังสินค้าโดยเร็วที่สุดและไม่ต้องปวดหัว ผลิตภัณฑ์ซอฟต์แวร์"การบัญชี 1c".

ใน 1C: การบัญชี การตีราคาใหม่ทำได้โดยเอกสาร "การประเมินราคาสินค้าใหม่" ซึ่งคุณสามารถพิมพ์แบบฟอร์มที่ระบุข้อมูลเกี่ยวกับผลิตภัณฑ์ที่ตีราคาใหม่ ซึ่งระบุราคาที่ป้อนใหม่

การตีราคาสินค้าใหม่จะดำเนินการเฉพาะใน บริษัท ที่มีการจัดทำบัญชีสำหรับสินค้าในราคาขายในบัญชี 41.11 "สินค้าใน ค้าปลีก"(ใน" เต้ารับอัตโนมัติที่มูลค่าการขาย ") สินค้าดังกล่าวถูกนำมาพิจารณาในคลังสินค้าด้วยประเภท "ร้านค้าปลีก"

สินค้าสามารถส่งโดยตรงไปยังคลังสินค้าขายปลีกและไปยังคลังสินค้าขายส่ง

ในกรณีแรก จำเป็นต้องกำหนดราคาขายปลีกสำหรับสินค้าขาเข้าทันทีโดยใช้เอกสาร "การตั้งราคาสำหรับสินค้า" เมื่อดำเนินการแล้ว จะมีการปันส่วนค่าใช้จ่ายเพิ่มเติมทันทีสำหรับผลิตภัณฑ์ที่จำหน่ายในร้านค้าปลีก

ตัวอย่างเช่น คลังสินค้าขายปลีกได้รับสินค้าจำนวน 200 ชิ้น ในราคาใบเสร็จรับเงิน 170 รูเบิล เราตั้งราคาขายปลีกที่ 250 รูเบิล เมื่อโพสต์ใบเสร็จรับเงินโปรแกรมจะโพสต์สินค้าในวันที่ 41.11 ในราคาซื้อจำนวน 34,000 รูเบิลและส่วนต่างระหว่างราคาซื้อและราคาขายจำนวน 16,000 รูเบิล จะแสดงในบัญชี 42.01 “มาร์จิ้นการค้าในร้านค้าอัตโนมัติ” เป็นผลให้ในบัญชี 41.11 สินค้าที่ราคาขายปลีกจะแสดงและส่วนเพิ่มในบัญชี 42.01

เมื่อสินค้าถูกส่งไปยังคลังสินค้าค้าส่งในครั้งแรก แล้วจึงโอนไปยังร้านค้าปลีก การตีราคาใหม่เป็นราคาขายปลีกไม่ได้ทำโดยเอกสารการรับสินค้า แต่ผ่าน "การเคลื่อนย้ายสินค้า" และในกรณีนี้ จำเป็นต้องกำหนดราคาขายปลีกไว้ล่วงหน้าด้วย เนื่องจากเป็นราคาที่ขายสินค้าในร้าน

เมื่อมีความจำเป็นต้องประเมินผลิตภัณฑ์ใหม่ เช่น ผลิตภัณฑ์ของเรามีราคาขายปลีกที่เพิ่มขึ้น ข้อมูลนี้จะแสดงในเอกสาร "ราคาของสินค้า"

จำเป็นต้องสร้างเอกสาร "การประเมินราคาสินค้าใหม่" ในการดำเนินการนี้ ให้ไปที่เอกสารการประเมินค่าใหม่แล้วคลิก "กรอกราคาที่เปลี่ยนแปลง" โปรแกรมเห็นว่าราคาขายปลีกของผลิตภัณฑ์ของเรามีการเปลี่ยนแปลงและเพิ่มไปยังส่วนตารางและลดราคาเก่าและใหม่ทันที มันยังคงอยู่เพียงเพื่อดำเนินการเอกสาร

หากราคาใหม่ลดลงเมื่อเทียบกับราคาเก่า การตีราคาใหม่จะเกิดขึ้นในการกลับรายการสีแดง

คุณสามารถกรอกรายการสินค้าในเอกสารการประเมินค่าใหม่โดยใช้ปุ่ม "เพิ่ม" แต่ในกรณีนี้คุณจะต้องกรอกข้อมูลในฟิลด์ทั้งหมดด้วยตนเองและผ่าน "กรอก" เอกสารจะได้รับข้อมูลเกี่ยวกับยอดคงเหลือในสต็อคทั้งหมดหรือเฉพาะใน ราคาที่เปลี่ยนแปลงตามที่เกิดขึ้นข้างต้น

จากเอกสาร คุณสามารถพิมพ์แบบฟอร์ม "การประเมินสินค้าใหม่ในการขายปลีก" พร้อมการแสดงสินค้า ราคาเก่าและราคาที่ตั้งขึ้นใหม่

ดังนั้นเมื่อราคาของผลิตภัณฑ์เปลี่ยนแปลง จำเป็นต้องประเมินสินค้าทั้งหมดที่มีในสต็อกใหม่เป็นราคาขายปลีกใหม่ ในโปรแกรม 1C: การบัญชี กระบวนการทั้งหมดค่อนข้างเรียบง่ายและเป็นอัตโนมัติอย่างเหมาะสม นักบัญชีของบริษัทจะประเมินสินค้าใหม่อย่างรวดเร็วและครบถ้วนใน 1 C และดำเนินการประเมินสินค้าใหม่ที่จำเป็นในคลังสินค้าได้

ขั้นตอนที่ 1. การจัดทำนโยบายการบัญชี

ต้องมีการตีราคาใหม่หากการประเมินมูลค่าสินค้าที่ขายปลีกดำเนินการตามมูลค่าการขาย ใน 1C 8.3 สิ่งนี้จะต้องได้รับการแก้ไขในนโยบายการบัญชีขององค์กร:

ในการลงทะเบียนการประเมินค่าใหม่ใน 1C 8.3 คุณต้องทำตามขั้นตอนต่อไปนี้:

- ใช้กำหนดราคาสินค้าใหม่

- เอกสาร การตีราคาสินค้าใหม่จากการขายปลีกสะท้อนการเปลี่ยนแปลงราคา

พิจารณา คำแนะนำทีละขั้นตอนการประเมินค่าใหม่ สินค้าขายปลีกใน 1C 8.3 โดยตัวอย่าง

ตัวอย่าง. ณ วันที่ 30 มิถุนายน 2559 LLC "Success" ในคลังสินค้าขายปลีก "Warehouse Store No" แสดงรายการผลิตภัณฑ์ต่อไปนี้ เนื่องจากการขึ้นราคาซื้อ จึงมีการตัดสินใจเพิ่มราคาขายจาก 12.07.2016 โดย 30%:

เราจะพิจารณาการเปลี่ยนแปลงของราคาในตัวอย่างการตั้งชื่อปากกาสักหลาด ดังจะเห็นได้จากงบดุลในบัญชี 41.11 ณ วันที่ 30/6/2559 ปากกาสักหลาด 150 ด้ามจำนวน 4,500 รูเบิลมีอยู่ในสต็อก ราคาขายปากกาสักหลาดหนึ่งอันคือ 4,500/150 = 30 รูเบิล

ราคาลดสามารถดูได้ในการ์ดรายการโดยคลิกปุ่มราคาซึ่งระบุวันที่ที่คุณต้องการดูราคาที่ตั้งไว้ อย่างที่คุณเห็น ในการ์ดราคาขายเป็นราคาขายปลีก ณ วันที่ 30/06/2559 ก็เท่ากับ 30 รูเบิล:

ขั้นตอนที่ 2. การตั้งราคาขายใหม่

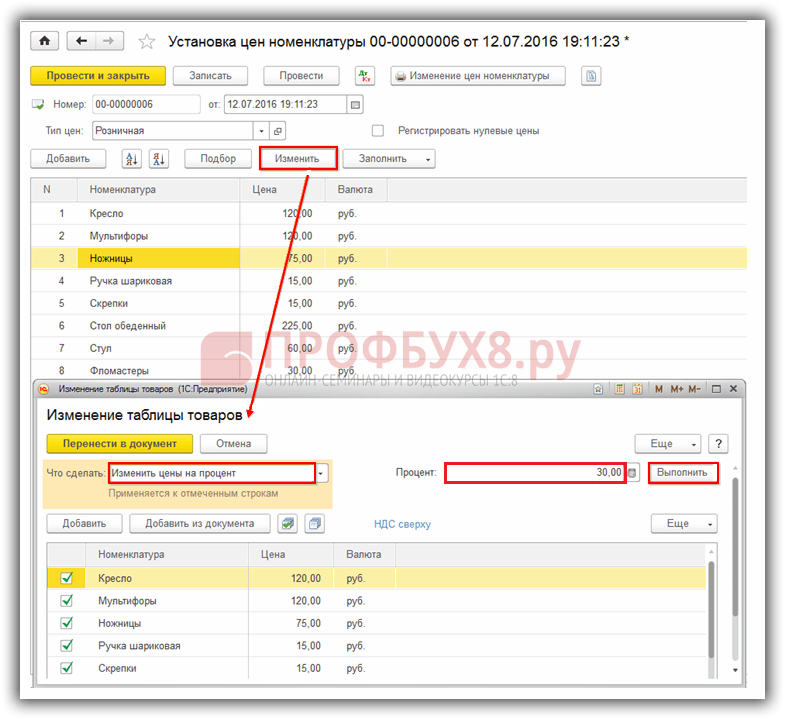

ในเอกสาร 1C 8.3 การตั้งราคาสินค้ามีส่วน คลังสินค้า → ราคา → กำหนดราคาสินค้า:

มาวาดเอกสารกันเถอะ การตั้งราคาสินค้าใน 1C 8.3 วันที่ของเอกสารคือ 07/12/2016 เนื่องจากราคาใหม่จะมีผลตั้งแต่ 07/12/2016 ในการกรอกข้อมูลในส่วนตารางของเอกสาร คุณสามารถใช้any ตัวเลือกที่ไม่แพง: เพิ่ม เลือก หรือเติม ใช้ปุ่ม เติม และเลือก เติมที่ราคาสินค้า:

ด้วยตัวเลือกนี้ สินค้าที่มีราคาขายปลีกจะรวมอยู่ในส่วนตาราง หากต้องการเปลี่ยนราคาใน 1C 8.3 ใช้ปุ่ม เปลี่ยน.ในหน้าต่างที่เปิดขึ้น ให้ระบุสิ่งที่ต้องทำ ในกรณีของเรา เปลี่ยนราคาเป็นเปอร์เซ็นต์ถัดไประบุเปอร์เซ็นต์ - 30% และปุ่ม วิ่ง:

อันเป็นผลมาจากการดำเนินการ ราคาจะเพิ่มขึ้น 30%:

เรากดปุ่ม โอนเข้าเอกสารและราคาที่คำนวณใหม่จะถูกโอนไปยังส่วนตารางของเอกสาร การตั้งราคาสินค้า.เราผ่านเอกสาร:

ไปที่บัตรการตั้งชื่อ ปากกาสักหลาด เช็คราคาขายวันที่ 07/12/2016 ว่าราคาเท่าไหร่ อย่างที่คุณเห็นราคาขายปลีกคือ 39 รูเบิล ซึ่งหมายความว่าราคาลดใหม่จะมีผลตั้งแต่ 07/12/2016:

ขั้นตอนที่ 3 จัดทำเอกสารการประเมินราคาสินค้าใหม่ในการขายปลีก

เราสร้าง เอกสารใหม่ใน 1C 8.3: ส่วน คลังสินค้า → ราคา → การตีราคาสินค้าใหม่ในการขายปลีก:

เอกสารระบุ:

- เราจะตีราคาใหม่เป็นตัวเลขใด - 07/12/2559;

- ในโกดังไหน - โกดังสโตร์หมายเลข 2;

- เอกสารอะไรกำหนดราคาใหม่ - การตั้งราคาของสินค้า 00-00000006 ลงวันที่ 07/12/2016 00:00:00.

หากต้องการกรอกข้อมูลในส่วนตาราง ให้ใช้ปุ่ม กรอกและกรอกยอดคงเหลือ:

ส่วนที่เหลือของรายการที่มีการระบุราคาเก่าและราคาใหม่จะถูกโอนไปยังเอกสาร เราผ่านเอกสาร:

มาดูการผ่านรายการที่สร้างโดยเอกสารกันเถอะ การตีราคาสินค้าใหม่จากการขายปลีกใน 1C 8.3 อย่างที่คุณเห็น การเพิ่มขึ้นของราคาขายสะท้อนให้เห็นในเดบิตของบัญชี 41.11:

มาวิเคราะห์กัน งบดุลในบัญชี 41.11 ณ วันที่ 12.07.2016:

ดังจะเห็นได้จาก "มูลค่าการซื้อขาย" ราคาขายชิ้นเดียว รายการ "ปากกาสักหลาด" เท่ากับ 5 850/150 = 39 รูเบิล ซึ่งหมายความว่าหลังจากการดำเนินการใน 1C 8.3 การประเมินค่าใหม่ในการบัญชีจะแสดงอย่างถูกต้อง

หากการประเมินสินค้าในองค์กรดำเนินการตามราคาซื้อเอกสารหนึ่งฉบับก็เพียงพอที่จะสะท้อนการเปลี่ยนแปลงราคาในโปรแกรม 1C 8.3 การตั้งราคาสินค้า:

ให้คะแนนบทความนี้:

ในช่วงใกล้ปีใหม่และคริสต์มาส การเตือนผู้อ่านของเราว่าควรสะท้อนผลลัพธ์ของการตีราคาสินค้าใหม่ในการบัญชีนั้นมีประโยชน์อย่างไร และถึงแม้ว่าการลดราคาจะเกี่ยวข้องกับการขาย แต่เพื่อความสมบูรณ์ บทความนี้จะพิจารณาทุกกรณีของการเปลี่ยนแปลงราคา นอกจากนี้ยังมีคุณสมบัติสะท้อนอยู่ในสินค้าลดราคาในงบดุลที่ไม่ได้ขายก่อนสิ้นปี สำหรับข้อมูลเกี่ยวกับวิธีการสะท้อนการดำเนินงานทั้งหมดเหล่านี้ในการบัญชีอย่างถูกต้อง อ่านบทความโดย V.V. Patrova, เศรษฐศาสตร์ดุษฎีบัณฑิต, ศาสตราจารย์ (มหาวิทยาลัยแห่งรัฐเซนต์ปีเตอร์สเบิร์ก)

การตีราคาสินค้าใหม่สามารถทำได้ด้วยเหตุผลหลายประการ: เกี่ยวกับการเปลี่ยนแปลงของอุปสงค์สำหรับสินค้าด้วย ลดราคาตามฤดูกาลเมื่อใกล้สิ้นสุดระยะเวลาดำเนินการ สูญเสียคุณภาพเดิม ฯลฯ

การตีราคาใหม่อาจไปในทิศทางของราคาที่ต่ำกว่า (ลดราคา) และไปในทิศทางของการเพิ่มขึ้น (การประเมินค่าใหม่) ในทุกกรณีของการเปลี่ยนแปลงราคา จะต้องมีเอกสารที่เหมาะสมสำหรับการประเมินราคาสินค้าใหม่ (คำสั่ง คำแนะนำ ฯลฯ) ที่ลงนามโดยหัวหน้าองค์กร

ขั้นตอนการดำเนินการตีราคาใหม่และการสะท้อนกลับในการบัญชีของผลลัพธ์ขึ้นอยู่กับราคาที่บันทึกสินค้า

หากสินค้ามีมูลค่าตามต้นทุนการได้มา

ในกรณีนี้ ลำดับการลดราคาสินค้าขึ้นอยู่กับขนาดของการลดราคาสินค้า

เป็นไปได้สองทางเลือกที่นี่ - เมื่อราคาใหม่มากกว่าหรือเท่ากับต้นทุนในการซื้อสินค้าและเมื่อราคาใหม่น้อยกว่า

ในตัวเลือกแรก ขั้นตอนการประเมินค่าใหม่ประกอบด้วยการแทนที่ป้ายราคาบนสินค้า ในกรณีนี้ จะไม่มีการทำรายการในบันทึกทางบัญชี เช่นเดียวกับตัวเลือกที่สอง หากสินค้าที่ตีราคาใหม่ถูกขายก่อนสิ้นปีที่รายงาน

หากสินค้าที่ตีราคาใหม่ไม่ได้ขายภายในสิ้นปีที่รายงาน จำเป็นต้องดำเนินการตามวรรค 25 ของ PBU 5/01 "การบัญชีสำหรับสินค้าคงเหลือ" วรรคนี้ระบุว่าสินค้า “ซึ่งตกยุคศีลธรรม สูญเสียคุณภาพเดิมไปทั้งหมดหรือบางส่วน หรือมูลค่าตลาดปัจจุบันซึ่งมูลค่าขายลดลง แสดงในงบดุล ณ สิ้นปีที่รายงาน หักสำรองค่าเสื่อมราคา ทรัพย์สินทางวัตถุ" . เป็นไปไม่ได้ที่จะให้เครดิต 41 "สินค้า" สำหรับความแตกต่างระหว่างต้นทุนการได้มากับราคาใหม่เนื่องจากตามวรรค 12 ของ PBU 5/01 " ต้นทุนที่แท้จริงสินค้าคงคลังที่ได้รับการยอมรับสำหรับการบัญชีจะไม่มีการเปลี่ยนแปลงยกเว้นในกรณี ตามกฎหมายกำหนดสหพันธรัฐรัสเซีย".

ปริมาณสำรอง (P) ถูกกำหนดโดยสูตร:

P \u003d SP - NTs

จำนวนเงินสำรองจะถูกบันทึก:

เดบิต 91 เครดิต 14

รายการเดียวกันนี้เกิดขึ้นในกรณีที่ราคาตลาดของผลิตภัณฑ์นี้ลดลงอีก (ตามจำนวนที่ลดลงอีก)

ในงบดุล ณ สิ้นปีที่รายงาน ยอดคงเหลือของสินค้าจะแสดงเป็นส่วนต่างระหว่างยอดคงเหลือในบัญชี 41 และ 14

ในอนาคต เมื่อมีการเลิกใช้สินค้า (การขาย ความเสียหาย การขาดแคลน ฯลฯ) ซึ่งมีการสำรองเกิดขึ้น จะถูกตัดบัญชีโดยการโพสต์:

เดบิต 14 เครดิต 91

รายการที่คล้ายกันถูกสร้างขึ้นด้วยการเพิ่มขึ้นอีก มูลค่าตลาดสินค้า (สำหรับจำนวนเงินที่เพิ่มขึ้น)

การสร้างเงินสำรองข้างต้นมีจุดมุ่งหมายเพื่อแสดงในงบดุลถึงการประเมินมูลค่าสินค้าจริง (ไม่ได้ประเมินค่าสูงเกินไป) และแม้ว่า PBU 5/01 กำหนดให้สร้างการสำรองเฉพาะสินค้าคงเหลือ ณ สิ้นปี แต่เราเชื่อว่าจะต้องดำเนินการนี้ในวันที่รายงาน

มิฉะนั้น ในระดับกลาง งบดุลมูลค่าของยอดคงเหลือของสินค้าที่ระบุในนั้นจะผิดเพี้ยน

ขั้นตอนการประเมินราคาสินค้าใหม่เมื่อพิจารณาต้นทุนการได้มาคือการแทนที่ป้ายราคาบนสินค้า

หากสินค้าถูกบันทึกในราคาขาย

ในกรณีนี้ ข้อเท็จจริงของการตีราคาสินค้าใหม่แต่ละรายการจะได้รับการบันทึกโดยเอกสารที่เกี่ยวข้อง ในอัลบั้มใหม่ รูปแบบรวมหลัก เอกสารทางบัญชีการบัญชี การดำเนินการซื้อขายได้รับการอนุมัติโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 25 ธันวาคม 2541 ฉบับที่ 132 ไม่มีรูปแบบของเอกสารนี้ ดังนั้นองค์กรการค้าจึงมีสิทธิที่จะพัฒนารูปแบบของเอกสารดังกล่าวอย่างอิสระซึ่งนอกเหนือจากรายละเอียดบังคับที่ให้ไว้ในวรรค 2 ของข้อ 9 ของกฎหมาย 21 พฤศจิกายน 2539 ฉบับที่ 129-FZ "ในการบัญชี " (ซึ่งต่อไปนี้จะเรียกว่ากฎหมายการบัญชี) ในความเห็นของเรา ควรให้ชื่อของสินค้าที่ตีราคาใหม่ ลักษณะเด่นของสินค้า จำนวนสินค้า ราคาเก่าและราคาใหม่ ต้นทุนสินค้าในราคาเก่าและราคาใหม่ จำนวน ควรระบุการลดราคาหรือการตีราคาใหม่

จำนวนสินค้าที่ตีราคาใหม่ถูกกำหนดแตกต่างกันไปตามรูปแบบการบัญชีที่ใช้:

a) ด้วยรูปแบบมูลค่าในประเภท - ตาม data การบัญชีวิเคราะห์บัญชี 41;

b) ด้วยรูปแบบการบัญชีต้นทุน - ตามข้อมูลสินค้าคงคลัง

ในตัวเลือกแรก (ราคาใหม่มากกว่าหรือเท่ากับราคาซื้อ) ปริมาณการลดราคาสินค้า (U) จะคำนวณตามสูตร: ในกรณีนี้ สองตัวเลือกข้างต้นก็เป็นไปได้เช่นกัน - เมื่อราคาใหม่มากกว่าหรือเท่ากับต้นทุนในการซื้อสินค้าและเมื่อราคาใหม่น้อยกว่า

Y \u003d SC - NC

มีการทำรายการสำหรับจำนวนสินค้าที่ลดราคา:

เดบิต 42 เครดิต 41

ในกรณีที่ราคาใหม่น้อยกว่าต้นทุนการได้มา จะมีการผ่านรายการสองรายการ:

เดบิต 42 เครดิต 41 - ในปริมาณมาร์จิ้นการค้าสำหรับผลิตภัณฑ์นี้

ในกรณีนี้ จำนวนมาร์จิ้นทางการค้า (TN) คำนวณโดยสูตร:

TN = SC - SP

เดบิต 91 เครดิต 41 - สำหรับส่วนต่างระหว่างต้นทุนการซื้อสินค้าและราคาใหม่รายการนี้ขัดแย้งกับวรรค 12 ของ PBU 5/01 ซึ่งระบุว่าต้นทุนสินค้าจริงที่ได้รับการยอมรับสำหรับการบัญชีจะไม่เปลี่ยนแปลง

อย่างไรก็ตาม เมื่อทำบัญชีสำหรับสินค้าที่ราคาขาย ยอดดุลของบัญชี 41 จะต้องสอดคล้องกับมูลค่าของยอดคงเหลือของสินค้าที่ราคาขายเสมอ และการโต้ตอบนี้สามารถเกิดขึ้นได้ก็ต่อเมื่อมีรายการข้างต้นเท่านั้น

พื้นฐานทางกฎหมายสำหรับความเห็นของเราคือวรรค 4 ของมาตรา 13 ของกฎหมายการบัญชีซึ่งระบุว่าถ้ากฎปัจจุบัน การบัญชีไม่อนุญาตให้สะท้อนสถานะทรัพย์สินและผลลัพธ์ทางการเงินขององค์กรได้อย่างน่าเชื่อถือนักบัญชีอาจไม่สามารถใช้กฎเหล่านี้โดยมีเหตุผลที่เหมาะสม

วิธีการสะท้อนการลดราคาสินค้าในการบัญชีนี้ควรได้รับการแก้ไขใน นโยบายการบัญชีและควรรายงานข้อเท็จจริงในการใช้งานจริงใน หมายเหตุอธิบายเป็นรายปี งบการเงิน.

ขั้นตอนการประเมินราคาสินค้าเมื่อทำบัญชีในราคาขายยังประกอบด้วยการแทนที่ป้ายราคาสินค้า

อย่างไรก็ตาม จำนวนของการประเมินค่าใหม่จะแสดงในรายการทางบัญชี:

เดบิต 41 เครดิต 42

จำเป็นต้องลดราคาของผลิตภัณฑ์ด้วยเหตุผลหลายประการ แต่เป้าหมายก็เหมือนกัน - การใช้งานที่รวดเร็ว ขั้นตอนการลดราคาต้องดำเนินการอย่างถูกต้องและถูกต้องในเอกสารทางบัญชี

พิจารณา กรอบกฎหมายการลดราคาสินค้าที่ขายคุณสมบัติองค์กรบางอย่างรวมถึงความแตกต่างของการสะท้อนกระบวนการนี้ในการบัญชี

markdown คืออะไร

มาร์คดาวน์เป็นเรื่องปกติที่จะเรียกการลดราคาซื้อของผลิตภัณฑ์ที่มาถึงหรือลดราคามาระยะหนึ่งเพื่อส่งเสริมการขาย

แนะนำให้ดำเนินการตามขั้นตอนนี้โดยมีปัจจัยอย่างน้อยหนึ่งปัจจัย:

- สินค้าไม่ได้มีความต้องการสูง

- สินค้าค้างอยู่ในคลังสินค้าหรือบนชั้นวางของร้าน

- สินค้าวางจำหน่ายโดยมีความเสียหาย (ของตัวสินค้าเองหรือบรรจุภัณฑ์)

- การนำเสนอที่หายไป

- ทรัพย์สินของผู้บริโภคสูญหายบางส่วน

- ความล้าสมัยทางศีลธรรมของเรื่องการขาย

- ความผันผวนของตลาดที่กระทบต่อความต้องการ ฯลฯ

ทั้งสองฝ่ายได้รับประโยชน์จากการลดราคา:

- ผู้ซื้อได้รับโอกาสในการใช้จ่ายเงินน้อยลงในการซื้อ

- ผู้ขายขายสินค้าซึ่งจะเป็นการเพิ่มมูลค่าการซื้อขาย

กฎหมายพูดถึงการมาร์กดาวน์ว่าอย่างไร?

ไม่มีบรรทัดฐานที่ยอมรับอย่างเข้มงวดสำหรับการลดราคาสินค้า เป็นสิ่งสำคัญที่ระเบียบว่าด้วยการลดราคาที่นำมาใช้โดยเฉพาะ องค์กรการค้า, ไม่ขัดกับมาตรฐานการบัญชีและข้อกำหนดของรัฐบาลที่เกี่ยวข้อง:

- กฎหมายของรัฐบาลกลางวันที่ 21 พฤศจิกายน 2539 ฉบับที่ 129-FZ "ในการบัญชี";

- คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 29 กรกฎาคม 2541 ฉบับที่ 34n "ในการอนุมัติระเบียบการบัญชีและการบัญชีในสหพันธรัฐรัสเซีย";

- โดยเฉพาะอย่างยิ่ง แผนการบัญชี เนื้อหาของบัญชีสินค้าคงคลัง

- คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 13 มิถุนายน 2538 ฉบับที่ 49 "ในการอนุมัติแนวทางสำหรับสินค้าคงคลังของทรัพย์สินและหนี้สินทางการเงิน";

- จดหมายจากคณะกรรมการสถิติแห่งรัฐอนุมัติแบบฟอร์มเอกสารระหว่างสินค้าคงคลัง

- จดหมายของ Roskomtorg ลงวันที่ 10 กรกฎาคม 2539 ฉบับที่ 1-794 / 32-5 ซึ่งได้รับการอนุมัติ แนวปฏิบัติเกี่ยวกับการบัญชีและการลงทะเบียนการดำเนินการเพื่อรับ จัดเก็บ และจ่ายสินค้าในองค์กรการค้า

กระบวนการมาร์กดาวน์ทำงานอย่างไร

ขั้นตอนที่ 1 คือการตัดสินใจในขั้นต้น ฝ่ายบริหารขององค์กรตัดสินใจที่จะลดราคาขายของผลิตภัณฑ์ ซึ่งสามารถทำได้จากการวิเคราะห์การต่ออายุการแบ่งประเภทและการศึกษารายงานทางเศรษฐกิจตลอดจนเนื่องจากการอุทธรณ์จากหัวหน้าแผนกโครงสร้างที่ต้องการแก้ไขสถานการณ์ปัจจุบัน

ขั้นตอนที่ 2 - สินค้าคงคลังเมื่อพบสินค้าที่ไม่สามารถขายได้ในราคาปัจจุบัน ผู้บริหารจะต้องจัดทำสต็อกสินค้านั้น สิ่งนี้จะต้องทำไม่เพียง แต่ตามข้อกำหนดของกฎหมายซึ่งจำเป็นต้องดำเนินการสินค้าคงคลังในกรณีที่เกิดความเสียหายต่อสินค้า (ข้อ 2 ของข้อ 12 ของกฎหมายของรัฐบาลกลางหมายเลข 129) สินค้าคงคลังเป็นสิ่งจำเป็นในการขายปลีกเนื่องจากแผนกบัญชีไม่สามารถทราบได้เสมอว่ามีสินค้าเหลืออยู่ในร้านใดและประเภทใด สินค้าคงคลังดำเนินการตามกฎทั่วไป:

- การสร้างหรือเปิดใช้งานค่าคอมมิชชั่นสินค้าคงคลังถาวร (ตามคำสั่งของหัวหน้า);

- การตรวจสอบความพร้อมของสินค้าจริง (ผู้รับผิดชอบด้านวัตถุมีส่วนร่วม);

- การบัญชีสำหรับปริมาณและสภาพของสินค้า

- ป้อนข้อมูลที่ได้รับลงในรายการสินค้าคงคลัง ();

- รวบรวมคำสั่งเปรียบเทียบ () ซึ่งจะมีข้อมูลเกี่ยวกับความคลาดเคลื่อนที่ระบุทั้งหมดกับตัวชี้วัดทางบัญชี

- สรุปผลลัพธ์ของสินค้าคงคลัง - การลงทะเบียนใบบัญชี () และ

ขั้นตอนที่ 3 - มาร์กดาวน์หรือการตัดจำหน่ายหากสินค้าสูญเสียมูลค่าโดยสิ้นเชิงจะต้องตัดจำหน่าย หากคุณยังขายได้ คุณต้องประเมินใหม่ในทิศทางที่ราคาต่ำลง ในการทำเช่นนี้ มีการดำเนินการต่อไปนี้: ผู้จัดการออกใบสั่งการประเมินค่าใหม่ และบนพื้นฐานของมัน a การตีราคาใหม่(แบบฟอร์มสามารถพัฒนาโดยองค์กรได้อย่างอิสระ) ซึ่งต้องรวมถึง:

- ชื่อและสิ่งของของสินค้าที่มีการลดราคา

- ลักษณะที่กำหนดสินค้าเหล่านี้

- ปริมาณตามข้อมูลสินค้าคงคลัง (ในหน่วยวัดที่ยอมรับ);

- ทั้งราคา - เก่าและมั่นคง

- เหตุผลในการลด

Markdown ในการบัญชี

คุณสามารถสะท้อนราคาใหม่สำหรับสินค้าในการบัญชีได้หลายวิธี: ทั้งหมดขึ้นอยู่กับวิธีการประเมินมูลค่าสินค้าที่นำมาใช้ในนโยบายของร้านค้าเฉพาะ

การบัญชีสำหรับสินค้าในราคาซื้อ (ซื้อ)

วิธีการบัญชีนี้ใช้โดยทั้งร้านค้าปลีกและองค์กรค้าส่ง

- หากราคาของผลิตภัณฑ์ลดลงตามจำนวนที่อยู่ภายในส่วนต่างการค้าไม่จำเป็นต้องสะท้อนสิ่งนี้ในการบัญชี

ตัวอย่างเช่น.ร้าน Vse dlya Doma ซื้อผ้าปูโต๊ะ 10 ชุด (25 ชิ้น) ในราคา 200 รูเบิล ต่อชิ้นลดราคา 350 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว). ราคานี้ขายผ้าปูโต๊ะ 20 ผืน ส่วนที่เหลืออยู่ในร้านเก่า จากผลของสินค้าคงคลังจึงตัดสินใจลดราคาผ้าปูโต๊ะโดยติดป้ายราคา 300 รูเบิล ขายผ้าปูโต๊ะอีก 3 ผืน บัญชีร้านค้าควรเขียนอะไรในการผ่านรายการ? การบันทึกจะแตกต่างกันไปตามเวลา

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 41 - 4,000 รูเบิล (200 รูเบิล x 20 ชิ้น) - ตัดจำหน่ายผ้าปูโต๊ะขาย

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 41 - 600 รูเบิล (200 รูเบิล x 3 ชิ้น) - ตัดจำหน่ายราคาซื้อผ้าปูโต๊ะที่ขาย

- เดบิต 90 บัญชีย่อย "VAT" เครดิต 68 บัญชีย่อย "การคำนวณภาษีมูลค่าเพิ่ม" - ภาษีมูลค่าเพิ่มคงค้างสำหรับสินค้าที่ขาย

ความสนใจ! เงินสำรองนี้ถูกสร้างขึ้นสำหรับสินค้าคงคลังแต่ละหน่วยในการบัญชี

จากนั้นจำนวนเงินจากเงินสำรองจะถูกตัดออกเมื่อมีการขายสินค้า: เดบิต 14 เครดิต 91 "ค่าใช้จ่ายอื่น ๆ "

สินค้าที่มีมูลค่าตามราคาขาย

ที่ราคาขายสินค้าจะถูกนำมาพิจารณาตามกฎในการขายปลีกโดยจัดสรรค่าเผื่อการค้าแยกต่างหาก

- หากจำนวนเงินที่หักอยู่ในวงเงินที่เผื่อไว้, นักบัญชีจะต้องทำการกลับรายการ: เดบิต 41, การติดต่อกับเครดิตของบัญชี 42 “มาร์จิ้นการค้า”

ตัวอย่างเช่น.เรามาพิจารณาจากตัวอย่างก่อนหน้านี้กับร้าน "ทุกอย่างเพื่อบ้าน" และผ้าปูโต๊ะลดราคา การเปลี่ยนแปลงเงื่อนไขทางบัญชี: ให้ร้านค้าเก็บบันทึกที่ราคาขาย ไม่ใช่ราคาซื้อ ในกรณีนี้ รายการบัญชีจะมีรูปแบบดังนี้

ในเดือนที่จัดส่งชุดผ้าปูโต๊ะ:

- เดบิต 41 เครดิต 60 - 5,000 รูเบิล (25 ชิ้น x 200 รูเบิล) - โพสต์ชุดผ้าปูโต๊ะ

- เดบิต 41 เครดิต 42 - 3,750 รูเบิล ((350 รูเบิล / ชิ้น - 200 รูเบิล / ชิ้น) x 25 ชิ้น) - ภาพสะท้อนของส่วนต่างการค้าในชุดผ้าปูโต๊ะที่ซื้อมา;

- เดบิต 50, เครดิต 90, บัญชีย่อย "รายได้" - 7,000 รูเบิล (350 รูเบิล x 20 ชิ้น) - รายได้จากการขายผ้าปูโต๊ะ

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 41 - 7,000 รูเบิล - ตัดจำหน่ายผ้าปูโต๊ะในราคาขาย

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 42 - 3000 รูเบิล ((350 รูเบิล / ชิ้น - 200 รูเบิล / ชิ้น) x 20 ชิ้น) - อัตราการค้าขายผ้าปูโต๊ะได้รับการกลับรายการ;

- เดบิต 90 บัญชีย่อย "VAT" เครดิต 68 บัญชีย่อย "การคำนวณภาษีมูลค่าเพิ่ม" - ภาษีมูลค่าเพิ่มคงค้างสำหรับสินค้าที่ขาย

ในเดือนที่ขายผ้าปูโต๊ะลดราคา:

- เดบิต 41 เครดิต 42 - 1,000 รูเบิล (350 รูเบิล / ชิ้น - 300 รูเบิล / ชิ้น) x 20 ชิ้น) - อัตรากำไรจากผ้าปูโต๊ะลดราคาที่เหลือขายถูกกลับรายการ;

- เดบิต 50 เครดิต 90 บัญชีย่อย "รายได้" - 900 รูเบิล (300 รูเบิล x 3 ชิ้น) - ภาพสะท้อนของรายได้จากการขายผ้าปูโต๊ะในราคาใหม่

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 41 - 900 รูเบิล (200 รูเบิล x 3 ชิ้น) - ตัดจำหน่ายมูลค่าการขายผ้าปูโต๊ะที่ขายแล้ว

- เดบิต 90 บัญชีย่อย "ต้นทุนขาย" เครดิต 42 - 300 รูเบิล ((300 rubles/ชิ้น - 200 rubles/ชิ้น) x 3 ชิ้น) – ลดลง (การลดราคาขายผ้าปูโต๊ะถูกกลับรายการ

- เดบิต 90 บัญชีย่อย "VAT" เครดิต 68 บัญชีย่อย "การคำนวณภาษีมูลค่าเพิ่ม" - ภาษีมูลค่าเพิ่มคงค้างสำหรับสินค้าที่ขาย

ทั้งหมด.หากสินค้าแม้ว่าลดราคา แต่ขายได้สูงกว่าต้นทุน องค์กรก็ทำกำไรได้ หากการลดราคากลายเป็นมากกว่าราคาต้นทุน การขายกลับกลายเป็นขาดทุน ผลลัพธ์ทางการเงินทั้งสองได้รับการยอมรับในการบัญชีภาษีเมื่อสิ้นสุดรอบระยะเวลารายงาน (ข้อ 2 มาตรา 268 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สิ่งสำคัญ! หากส่วนเบี่ยงเบนราคาเกินหนึ่งในห้าของราคาที่ยอมรับในตลาด อาจมีการเรียกเก็บภาษีเพิ่มเติมระหว่างการควบคุม

การปรับราคาสำหรับผลิตภัณฑ์ในกระบวนการขายปลีกคือการกำหนดราคาสำหรับสินค้านั้นหรือการเปลี่ยนแปลง การดำเนินการตีราคาใหม่ในการบัญชี 1C สามารถดำเนินการได้ดังนี้

การตีราคาสินค้าใหม่จัดทำเป็นเอกสารโดยการสร้างเอกสารที่มีชื่อเดียวกัน ในเวลาเดียวกัน กระบวนการตีราคาใหม่จำเป็นสำหรับสินค้าในสต็อกที่คำนึงถึงเท่านั้น ราคาขาย(คะแนน 41.11) ในกรณีส่วนใหญ่ ข้อมูลนี้เป็นข้อมูลที่ได้จากการทำงานของจุดขายที่ไม่ใช่ระบบอัตโนมัติ

หากทำบัญชีเป็นครั้งแรกเมื่อสร้างเอกสารจำเป็นต้องระบุคลังสินค้าประเภท "ร้านค้าปลีก"

บัญชีใช้ 41.11 (สินค้าขายปลีก)

หลังจากผ่านรายการเอกสาร ระบบจะสร้างชุดรายการบัญชีดังต่อไปนี้

ส่วนตารางแสดงให้เห็นว่าผลิตภัณฑ์ "โต๊ะกาแฟ" อยู่ในการจัดเก็บราคา 70,000 รูเบิล หากต้องการปรับราคาใหม่ คุณต้องดำเนินการดังต่อไปนี้: ในส่วน "คลังสินค้า" ให้คลิกที่ลิงก์ "การปรับราคาสินค้าที่ร้านค้าปลีก" - "สร้าง" หลังจากนั้นจะเปิดขึ้น แบบฟอร์มใหม่เพื่อกรอกข้อมูล

ส่วนหัวประกอบด้วยข้อมูลเกี่ยวกับองค์กรและคลังสินค้าที่รับสินค้า ในส่วนตาราง จะมีการป้อนสินค้าสำหรับการประเมินค่าใหม่ ต้องกรอกคอลัมน์ต่อไปนี้:

- ปริมาณ

- ราคาเก่า

- ราคาใหม่

ตัวอย่างของเอกสารที่เสร็จสมบูรณ์แสดงอยู่ด้านล่าง

เป็นเรื่องง่ายที่จะเห็นว่าในบัญชี 41.11 มีราคาสินค้าเพิ่มขึ้น 10,000 รูเบิล ส่วนต่างของราคาสะสมในบัญชี 42.01

ในกรณีที่มูลค่าลดลงในระหว่างการตีราคาใหม่ การผ่านรายการจะเหมือนกัน แต่มีเครื่องหมายลบ