วิธีดำเนินการงานที่อยู่ระหว่างดำเนินการใน 1s 8.3 จัดทำสต๊อกสินค้า. ปิดงวดและคำนวณต้นทุนจริง

ในบทความนี้เราจะดูคำแนะนำสำหรับ ตัวอย่างง่ายๆภาพสะท้อนของการดำเนินการผลิตใน 1C 8.3 "สำหรับหุ่น" เริ่มต้นด้วยการรับวัสดุและสิ้นสุดด้วยการเปิดตัว ผลิตภัณฑ์สำเร็จรูป.

ในของเรานี้ ตัวอย่างทีละขั้นตอนเราจะออกผลิตภัณฑ์ใน 1C 8.3 - เก้าอี้

ก่อนที่เราจะสามารถผลิตอะไรก็ได้ เราจำเป็นต้องซื้อวัสดุ (กระดาน เล็บ และน้ำยาเคลือบเงา) ใน 1C: การบัญชี การดำเนินการนี้จะแสดงในเอกสาร "ใบเสร็จรับเงิน (การกระทำ ใบแจ้งหนี้)" ประเภทของการดำเนินการในกรณีนี้คือ "สินค้า (ใบแจ้งหนี้)" วัสดุมาถึงบัญชีที่สิบ

เราจะไม่กรอกรายละเอียดเอกสารนี้ หากคุณมีปัญหาใด ๆ เราขอแนะนำให้คุณอ่านหรือดูวิดีโอ:

ข้อมูลจำเพาะ

คุณสามารถไปที่ข้อกำหนดของรายการจากการ์ดในหนังสืออ้างอิง (เมนูย่อย ("เพิ่มเติม")

จากแบบฟอร์มรายการ คุณสามารถสร้างข้อกำหนดใหม่และระบุข้อกำหนดที่มีอยู่เป็นข้อกำหนดหลักได้

มาสร้างข้อกำหนดใหม่และกรอกข้อมูลในส่วนตารางกัน

ตามค่าเริ่มต้น ข้อมูลจำเพาะที่สร้างครั้งแรกจะถูกตั้งค่าเป็นข้อกำหนดหลักสำหรับผลิตภัณฑ์นี้โดยอัตโนมัติ ในกรณีของเรา การผลิตเก้าอี้หนึ่งตัวต้องใช้บอร์ด 1 ตัว ตะปู 100 กรัม และน้ำยาวานิช 800 มิลลิลิตร

การตัดจำหน่ายวัสดุ

บ่อยครั้งที่วัสดุใน 1C 8.3 ถูกตัดออกจากการผลิตหรือ:

- TN มักใช้ในกรณีที่ไม่มีการอ้างอิงถึง สินค้าสำเร็จรูป. ตัวอย่างเช่น เราตัดวัสดุสิ้นเปลือง ค่าดำเนินการทั่วไปเป็นต้น

- รายงานการผลิตสำหรับกะจะตัดวัสดุสำหรับผลิตภัณฑ์เฉพาะ

การเรียกร้องใบแจ้งหนี้

เอกสารนี้อยู่ในส่วน "การผลิต"

ในส่วนหัวของเอกสาร ให้กรอกองค์กรและแผนก ถัดไป เพิ่มรายการตัดจำหน่ายและปริมาณทั้งหมดลงในสารบัญ

บัญชีค่าใช้จ่ายเมื่อผ่านรายการเอกสารจะถูกแทนที่โดยอัตโนมัติ หากคุณต้องการเปลี่ยนแปลง ตัวอย่างเช่น แทนที่จะระบุการผลิตหลัก ให้ระบุค่าใช้จ่ายทางธุรกิจทั่วไป ตั้งค่าสถานะในรายการ "บัญชีต้นทุนในแท็บ "วัสดุ" ในคอลัมน์ที่ปรากฏของสารบัญ ให้ทำการเปลี่ยนแปลงที่จำเป็น

ในตัวอย่างของเรา เราจะเขียนเนื้อหาของเราเองเพียงสามรายการ เราจะไม่ใช้วัสดุของลูกค้า

เมื่อปฏิบัติตามข้อกำหนดนี้ ใบแจ้งหนี้จะสร้างการเคลื่อนไหวสามแบบพร้อมกัน

อ่านบทความโดยละเอียดเกี่ยวกับการดำเนินการนี้ในบทความหรือดูวิดีโอเกี่ยวกับตัวอย่างเครื่องเขียน:

การปล่อยสินค้าสำเร็จรูปโดยใช้รายงานการผลิตกะ

ตอนนี้เรามาดูวิธีการตัดจ่ายที่คล้ายกัน แต่มีการอ้างอิงถึงผลิตภัณฑ์เฉพาะ โดยปกติจะทำโดยใช้เอกสารรายงานการผลิตกะ นอกจากนี้ยังอยู่ในส่วน "การผลิต"

ในส่วนหัว เลือกองค์กร แผนก และแผนกต้นทุน บัญชีต้นทุนเริ่มต้น 20.01

ในแท็บแรก "ผลิตภัณฑ์" ให้เพิ่มบรรทัดและเลือก "เก้าอี้แกะสลัก" ของเรา ทันทีหลังจากนั้น ข้อมูลจำเพาะหลักและบัญชีการบัญชีจะถูกแทนที่โดยอัตโนมัติ คุณสามารถเปลี่ยนค่าในคอลัมน์เหล่านี้ได้หากจำเป็น

ในแท็บการบริการและขยะที่ส่งคืน เราจะไม่กรอกข้อมูลใดๆ ไปที่การกรอกวัสดุกัน

บนแท็บสุดท้าย "วัสดุ" คลิกที่ปุ่ม "เติม" และข้อมูลทั้งหมดจะได้รับที่นี่โดยอัตโนมัติจากข้อกำหนดที่ระบุ ในกรณีของเรา มีการเพิ่มวัสดุสามชนิด: กระดาน เล็บ และน้ำยาเคลือบเงา

เอกสารนี้สร้างการผ่านรายการสี่รายการ: หนึ่งรายการสำหรับการผลิตผลิตภัณฑ์ "เก้าอี้แกะสลัก" และสามรายการสำหรับการตัดวัสดุ (กระดาน ตะปู น้ำยาเคลือบเงา) ไปสู่การผลิต

บทสรุป

หากเราเปรียบเทียบการเคลื่อนไหวของใบกำกับสินค้าความต้องการและรายงานการผลิตสำหรับกะ จะเห็นความแตกต่างระหว่างวัตถุประสงค์ของเอกสารเหล่านี้ได้ง่าย

- ความต้องการใบแจ้งหนี้สร้างเฉพาะการผ่านรายการสำหรับการตัดจำหน่ายวัสดุไปยังการผลิต (Dt 20.01 - Kt 10.01)

- รายงานการผลิตแบบกะทำให้รายการตัดจำหน่ายเหมือนกันทุกประการ แต่ยังเผยแพร่ผลิตภัณฑ์สำเร็จรูปด้วย (Dt 43 - Kt 20.01)

ในเรื่องนี้ อย่าตัดวัสดุสำหรับการผลิตที่มีข้อกำหนดในใบแจ้งหนี้ ถ้าคุณได้ตัดรายการนั้นออกพร้อมกับรายงานการผลิตสำหรับกะแล้ว มิฉะนั้น เนื้อหานี้จะถูกตัดออกเพียงสองครั้ง

บัญชีที่ 20 จะปิดเมื่อสิ้นเดือนโดยการดำเนินการตามปกติที่เกี่ยวข้องเพื่อปิดเดือน

เราได้ทบทวนกระบวนการปล่อยผลิตภัณฑ์สำเร็จรูปโดยสังเขปและการบัญชีสำหรับต้นทุนการผลิตใน 1C 8.3 นอกจากนี้ยังสามารถขายสินค้าและวัสดุเหล่านี้ให้กับลูกค้าของเราโดยใช้เอกสาร

ในกรณีนี้ การบัญชีจะคงอยู่ในบัญชีใดบัญชีหนึ่ง 20, 23 หรือ 29

เมื่อสรุปผลการบัญชีสำหรับการปิดของเดือน ต้นทุนของ IR จะไม่ถูกตัดออกไปยังบัญชีอื่น เมื่อสิ้นสุดการผลิต จะถูกบวกเข้ากับต้นทุนของผลิตภัณฑ์สำเร็จรูป

พิจารณาโครงร่างการสะท้อนด้านล่าง อยู่ระหว่างดำเนินการ(NP) ใน 1C:ERP

งานระหว่างทำใน 1C 8.3 ประกอบด้วย:

- ต้นทุนทางตรงไม่รวมต้นทุนของส่วนที่ผลิตแล้วของผลิตภัณฑ์ คอลัมน์นี้รวมค่าเสื่อมราคา ค่าเช่าอุปกรณ์หรือสถานที่ ค่าจ้างและค่าใช้จ่ายอื่นที่คล้ายคลึงกัน

- สินค้าออก/ผลิตแล้วหรือสินค้ากึ่งสำเร็จรูปที่ยังไม่ถึงคลังสินค้าเพื่อขาย

- สินค้าที่ไม่ผ่านการทดสอบหรือการยอมรับทางเทคนิค

- วัสดุที่ยังไม่ได้แปรรูป แต่ได้นำไปผลิตแล้ว

- ผลิตภัณฑ์ที่ไม่สมบูรณ์

- ค่าใช้จ่ายอื่นๆ ที่ไม่รวมใน ยอดรวมค่าใช้จ่าย.

การบัญชีภาษี NP

เกณฑ์หลักในการรวมต้นทุนเป็นต้นทุนโดยตรงคือการเชื่อมต่อโดยตรงกับผลิตภัณฑ์ บริการ หรืองานที่ทำ ต้นทุนที่ไม่ใช่ทางตรงจัดประเภทเป็นทางอ้อม

หากไม่สามารถจัดสรรต้นทุนโดยตรงให้กับกระบวนการผลิตเฉพาะได้ ควรพิจารณาใน นโยบายการบัญชีกลไกการกระจายตามเหตุผลทางเศรษฐกิจ

ประเภทของงานระหว่างทำ ต้นทุน

ค่าใช้จ่ายแยกรายการ

ค่าใช้จ่ายทั้งหมดจากคอลัมน์ "สำหรับต้นทุนการผลิต" หมายถึง 1C ตามที่แยกรายการ ในโปรแกรมระบบการลงทะเบียนจะแตกต่างจากระบบอื่นในด้านค่าใช้จ่ายเท่านั้น ส่วนอื่น ๆ ก็เหมือนกับค่าใช้จ่ายอื่น ๆ

คุณสามารถระบุรายการคิดต้นทุนแยกต่างหากสำหรับแต่ละรายการค่าใช้จ่าย

ค่าสินค้า

ต้นทุนกลุ่มนี้รวมต้นทุนทางตรงที่ปันส่วนสำหรับการผลิต

สินค้าคงคลัง NP ดำเนินการผ่านคอลัมน์ "การกระจายวัสดุและงาน"

เมื่อใช้ปุ่ม "ถอดรหัส" คุณจะทำความคุ้นเคยกับองค์ประกอบของแต่ละค่าได้จนถึงค่าหลัก

นอกจากการวิเคราะห์ค่าใช้จ่ายแล้ว คุณยังสามารถปิด NP ได้ที่นี่:

- กลับไปที่คลังสินค้า

- กระจายต้นทุน/ต้นทุน;

- จัดสรรต้นทุนที่ไม่เกี่ยวข้องกับหน่วยการผลิต

คุณสามารถป้อนรายการสินค้าคงคลังได้ที่นี่

ผลลัพธ์

ต้นทุนของงานระหว่างทำใน 1C จะถูกพิจารณาจนกว่าสินค้าจะออก หากกระบวนการประกอบด้วยขั้นตอน ค่าใช้จ่ายจะถือว่าไม่สมบูรณ์จนกว่าจะมีการเปิดตัวผลิตภัณฑ์ทั้งหมด และจะถูกโอนไปยังขั้นตอนถัดไปโดยอัตโนมัติ

”, พฤศจิกายน 2017

ทั้งผู้เริ่มต้นและผู้มีประสบการณ์มีคำถามเกี่ยวกับการปิดบัญชี 20, 23,25,26 บัญชี ในตัวอย่างของโปรแกรม "1C: Enterprise Accounting 8", ed. 3.0 เราจะพิจารณาว่าต้องทำการตั้งค่าใดบ้างเพื่อให้บัญชีต้นทุนถูกปิดอย่างถูกต้องทุกเดือน

การจัดทำนโยบายการบัญชี

นโยบายการบัญชีขององค์กรถูกสร้างขึ้นในโปรแกรมเป็นประจำทุกปีพร้อมกับหนังสืออ้างอิง: วิธีการกำหนด ต้นทุนทางอ้อมและรายการต้นทุนทางตรง

ภาพหน้าจอแสดงให้เห็นว่าสามารถตั้งค่าช่องทำเครื่องหมายได้สองช่อง:

« เอาท์พุต" - ควรอยู่ในองค์กรที่มีส่วนร่วมในการผลิต

« ผลงาน การให้บริการแก่ลูกค้า"- ควรอยู่ในองค์กรที่เชี่ยวชาญในการให้บริการด้านการผลิต

หากไม่ได้เลือกการตั้งค่าใด ๆ เหล่านี้จะเข้าใจว่าโปรแกรมดำเนินการโดยองค์กรการค้า - "ซื้อ - ขาย" - จะไม่มีการผลิตและจะไม่มีการให้บริการใด ๆ ดังนั้นบัญชีในกิจกรรมขององค์กรดังกล่าวจะ ไม่ได้ใช้เลย

ข้อแนะนำการแก้ไขข้อผิดพลาดที่เกิดขึ้นเมื่อปิดเดือน

บ่อยครั้งมีสถานการณ์เช่นนี้ที่การปิดของเดือนสำเร็จ โปรแกรมไม่ได้สร้างข้อผิดพลาดใดๆ แต่เมื่อสร้าง งบดุลผู้ใช้สังเกตว่าเมื่อวันที่ 20.01 บัญชีถูกปิดไปยังบัญชีใน 90.08 หรือไม่ปิดเลย คุณต้องทำสิ่งต่อไปนี้:

ดูการผ่านรายการในการดำเนินการตามกำหนดเวลา "การปิดบัญชี: 20, 23, 25, 26" ที่บัญชีถูกปิด / หากปิดในวันที่ 90.08 คุณต้องตรวจสอบรายการต้นทุนโดยตรงอาจมีรายการไม่เพียงพอ

ตามรายงาน "การวิเคราะห์กลุ่มย่อย: กลุ่มสินค้า วิเคราะห์ว่ากลุ่มสินค้าใดและรายการต้นทุนใดที่บัญชีไม่สมบูรณ์ / ปิดบางส่วน / ไปยังบัญชี 90.02 หากบัญชีต้นทุนตรงไม่ปิดที่ต้นทุนการผลิต แสดงว่าโปรแกรมมีงานอยู่ระหว่างดำเนินการ มีรายการไม่เพียงพอในรายการต้นทุนโดยตรง หรือไม่มีรายได้สำหรับกลุ่มสินค้านี้

หลังจากตรวจสอบเอกสารและทำการเปลี่ยนแปลงแล้ว คุณต้องปิดเดือนอีกครั้ง

นอกจากนี้ยังเกิดขึ้นที่โปรแกรมแสดงข้อผิดพลาดโดยระบุว่าปัญหาอยู่ที่ไหนและต้องทำอะไรเพื่อแก้ไขข้อผิดพลาดเหล่านี้ ทุกอย่างง่ายที่นี่ คุณควรอ่านข้อมูลทั้งหมดที่โปรแกรมออก และแก้ไขข้อผิดพลาดตามคำแนะนำ และปิดเดือนอีกครั้ง

โดยสรุป ให้เราใส่ใจอีกครั้งกับความจริงที่ว่านโยบายการบัญชีขององค์กรถูกสร้างขึ้นทุกปี และวิธีการในการกระจายต้นทุนทางอ้อมและรายการต้นทุนโดยตรงจะถูกสร้างขึ้น รายการต้นทุนโดยตรงเป็นกุญแจสำคัญเนื่องจากมีรายการอยู่ในโปรแกรม "1C: การบัญชี 8", ed. 3.0 กำหนดสิ่งที่จะตัดออกเมื่อสิ้นเดือนสำหรับต้นทุนทางอ้อม และสิ่งที่สำหรับต้นทุนโดยตรง

ในบัญชี 20 "การผลิตหลัก" คำนึงถึงต้นทุนการผลิต การปิดบัญชี 20 ใน 1C 8.3 การบัญชีเกิดขึ้นโดยอัตโนมัติ มีสาเหตุหลายประการที่ทำให้บัญชี 20 ไม่ปิดใน 1C 8.3 การบัญชี 3.0 ในบทความนี้ อ่านเกี่ยวกับสาเหตุดังกล่าว 4 ประการและวิธีกำจัดสิ่งเหล่านี้

ต้นทุนการผลิตทั้งหมดแบ่งออกเป็นทางตรงและทางอ้อม ต้นทุนทางตรงคือต้นทุนที่สามารถนำมาประกอบกับผลิตภัณฑ์เฉพาะ ต้นทุนทางอ้อมคือต้นทุนที่ไม่สามารถเชื่อมโยงกับการเปิดตัวผลิตภัณฑ์เฉพาะได้

ในการเดบิตบัญชี 20 องค์กรต่างๆ คำนึงถึงต้นทุนการผลิตโดยตรง:

- ต้นทุนวัสดุ

- ค่าแรงสำหรับคนงาน

- การคำนวณเงินสมทบค่าจ้าง

- ค่าเสื่อมราคาอุปกรณ์การผลิต

โอนบัญชีอย่างรวดเร็วไปยัง BukhSoft

ณ สิ้นเดือนใน 1C 8.3 การบัญชี บัญชี 20 จะถูกปิดโดยอัตโนมัติไปยังบัญชี 43, 40, 90 หากต้องการปิดเดือนโดยไม่มีข้อผิดพลาด คุณต้อง:

- กำหนดนโยบายการบัญชีใน 1C 8.3 การบัญชีสำหรับการบัญชีสำหรับการผลิตผลิตภัณฑ์และการปฏิบัติงานด้านการผลิตและบริการ

- ตั้งค่าเงินคงค้าง ค่าจ้างสำหรับพนักงานที่ผลิตสินค้า

- ถูกต้องที่จะระบุในเอกสารการผลิต (ข้อกำหนด-ใบแจ้งหนี้ รายงานการผลิตสำหรับกะ) กลุ่มการตั้งชื่อและแผนก

- พิจารณาอย่างถูกต้องใน 1C 8.3 ยอดคงเหลือของงานที่กำลังดำเนินการ

ขั้นตอนที่ 1 กำหนดนโยบายการบัญชีใน 1C 8.3 เพื่อวัตถุประสงค์ในการผลิต

สาเหตุหนึ่งที่ทำให้บัญชี 20 ไม่ปิดอาจเป็นการตั้งค่านโยบายการบัญชีที่ไม่ถูกต้อง หากต้องการตั้งค่าสำหรับการบัญชีการผลิต ไปที่ส่วน "หลัก" (1) และคลิกลิงก์ "นโยบายการบัญชี" (2) หน้าต่างสำหรับตั้งค่าจะเปิดขึ้น

ในฟิลด์ "บัญชีการบัญชีต้นทุนหลัก" (3) ป้อนบัญชี 20.01 "การผลิตหลัก"

ในหน้าต่างการตั้งค่า ให้เลือกช่อง "Product release" (4) และ "Work in progress ... " (5) ในฟิลด์ "ต้นทุนถูกตัดออก" (6) เลือกค่าใดค่าหนึ่งจากสามค่า:

- "ไม่รวมรายได้" ในกรณีนี้ บัญชี 20 จะถูกปิดโดยอัตโนมัติโดยไม่คำนึงถึงความพร้อมของรายได้

- "รวมทั้งรายได้ทั้งหมดด้วย" ด้วยวิธีนี้ บัญชี 20 จะถูกปิดสำหรับกลุ่มผลิตภัณฑ์ที่มีรายได้

- “รวมรายได้จากบริการการผลิตเท่านั้น” หากคุณเลือกค่านี้ บัญชี 20 จะถูกปิดหลังจากออกเอกสาร "การจัดหาบริการการผลิต" เท่านั้น

ตอนนี้โปรแกรม 1C 8.3 เข้าใจแล้วว่าองค์กรของคุณมีส่วนร่วมในการผลิตผลิตภัณฑ์และการให้บริการด้านการผลิต และจะปิดบัญชีในวันที่ 20 สิ้นเดือน หากองค์กรของคุณไม่ได้มีส่วนร่วมในการให้บริการด้านการผลิต แต่อย่าทำเครื่องหมายในช่อง "การปฏิบัติงาน ... " (5)

หากต้องการปิดเดือน ให้ไปที่ส่วน "การดำเนินการ" (7) และคลิกที่ลิงก์ "การปิดเดือน" (8)

หากต้องการปิดเดือน ให้ไปที่ส่วน "การดำเนินการ" (7) และคลิกที่ลิงก์ "การปิดเดือน" (8)

ในหน้าต่างที่เปิดขึ้น ให้เลือกองค์กรของคุณ (9) ระบุช่วงเวลา (10) และคลิกปุ่ม "ปิดเดือน" (11) หลังจากดำเนินการสำเร็จ การดำเนินการ "ปิดบัญชี 20, 23, 25, 26" (12) จะเป็นสีเขียว เมื่อคลิกที่คุณจะเห็นการผ่านรายการสำหรับการปิดบัญชี 20

ขั้นตอนที่ 2 ตั้งค่า 1C 8.3 วิธีการบัญชีสำหรับค่าจ้างในการผลิต

ค่าจ้างพนักงานฝ่ายผลิตและ เบี้ยประกันพวกเขาควรจะคิดในบัญชี 20 เป็นสิ่งสำคัญมากที่จะต้องระบุค่าจ้างของคนงานให้กับผลิตภัณฑ์ที่ผลิตขึ้นอย่างถูกต้อง ในการดำเนินการนี้ ให้ใช้หนังสืออ้างอิง "กลุ่มการตั้งชื่อ" ด้วยความช่วยเหลือ ผลิตภัณฑ์ที่ผลิตทั้งหมดจึงถูกรวมเป็นหมวดหมู่หลักหลายประเภท ตัวอย่างเช่น ในโรงงานเฟอร์นิเจอร์ที่ผลิตสินค้าหลายร้อยชนิด กลุ่มดังกล่าวอาจเป็น:

- ตู้;

- ตาราง;

- เก้าอี้.

การจัดกลุ่มที่ขยายใหญ่ขึ้นดังกล่าวทำให้คุณสามารถกระจายต้นทุนการผลิตสำหรับแต่ละกลุ่มสินค้าได้

การสร้างมูลค่าใหม่ "วิธีการบัญชีเงินเดือน"

เมื่อจ่ายเงินเดือนให้กับพนักงานฝ่ายผลิต การระบุกลุ่มสินค้าที่ถูกต้องเป็นสิ่งสำคัญมาก มิเช่นนั้นบัญชี 20 อาจไม่ถูกปิด ในการตั้งค่าการบัญชีสำหรับเงินเดือน ไปที่ส่วน "เงินเดือนและบุคลากร" (1) และคลิกที่ลิงค์ "การตั้งค่าเงินเดือน" (2)

ในหน้าต่างการตั้งค่า ไปที่ส่วน "สะท้อนในการบัญชี" (3) และคลิกที่ลิงค์ "วิธีการบัญชีเงินเดือน" (4) หน้าต่างวิธีการจ่ายเงินเดือนจะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้น คุณจะเห็นรายการวิธีการชำระเงินที่สร้างไว้ก่อนหน้านี้ทั้งหมด จะสร้างวิธีการใหม่ได้อย่างไร เช่น การจ่ายเงินเดือนสำหรับคนงานที่เกี่ยวข้องกับการผลิตตู้? ในการดำเนินการนี้ ให้คลิกปุ่ม "สร้าง" (5)

ในหน้าต่างที่เปิดขึ้น เลือกบัญชี "20.01" (6) ในฟิลด์ "กลุ่มการตั้งชื่อ" (7) เลือกค่าที่ต้องการ เช่น "ตู้" ในรายการต้นทุน (8) ระบุรายการที่ต้องการ หากต้องการบันทึกการตั้งค่า ให้คลิกปุ่ม "บันทึกและปิด" (9) ถัดไป คุณต้องสร้างค่าใหม่สำหรับวิธีนี้ในไดเร็กทอรี Accruals

การสร้างประเภทเงินคงค้างใหม่

ตอนนี้สร้างค่าใหม่ในไดเร็กทอรี Accrual ในการดำเนินการนี้ ในหน้าต่างการตั้งค่าเงินเดือน ให้คลิกปุ่ม "ยอดคงค้าง" (10)

ที่นี่คุณจะเห็นรายการประเภทบัญชีเงินเดือนที่สร้างไว้ก่อนหน้านี้ทั้งหมด

หากต้องการสร้างประเภทเงินคงค้างใหม่ ให้คลิกปุ่ม "สร้าง" (11) หน้าต่างสำหรับสร้างการตั้งค่าใหม่จะเปิดขึ้น

ที่นี่ ระบุชื่อบัญชีคงค้างใหม่ (12) เครื่องหมาย ภาษีรายได้ส่วนบุคคล(13) เลือกเครื่องหมายการเสียภาษีของเบี้ยประกัน (14) ประเภทของรายจ่ายในการเก็บภาษี (15) ใน "วิธีการสะท้อนกลับ" (16) ให้ระบุวิธีการสร้างการสะท้อนเงินเดือน หากต้องการบันทึกค่า ให้คลิกปุ่ม "บันทึกและปิด" (17) สำหรับแต่ละกลุ่มสินค้า คุณต้องสร้างประเภทเงินคงค้างของคุณเองและใช้เพื่อสะท้อนค่าจ้างของพนักงานฝ่ายผลิต หากมีการเปิดตัวผลิตภัณฑ์สำหรับกลุ่มสินค้า "Tables" และ "Cabinets" จะต้องสร้างบัญชีเงินเดือนสำหรับกลุ่มสินค้าเหล่านี้ด้วย หากคุณคำนวณค่าจ้างสำหรับกลุ่มสินค้าอื่น บัญชี 20 จะไม่ปิด

ขั้นตอนที่ 3 ข้อผิดพลาดหลักในการสร้างเอกสารการผลิตใน 1C 8.3

การวิเคราะห์ไม่ตรงกันในความต้องการใบแจ้งหนี้และรายงานการผลิต

เมื่อสร้างเอกสารการผลิตใน 1C 8.3 ให้ใส่ใจเป็นพิเศษในการกรอกข้อมูลในฟิลด์ "การแบ่งต้นทุน" และ "กลุ่มการตั้งชื่อ" สำหรับผลิตภัณฑ์ประเภทหนึ่งที่ผลิตในแผนกเดียว ตัวบ่งชี้เหล่านี้ในเอกสาร "ข้อกำหนด-ใบแจ้งหนี้" และ "รายงานการผลิตต่อกะ" จะต้องเหมือนกัน

กล่าวอีกนัยหนึ่ง หากคุณระบุส่วนย่อย "ร้านขายเฟอร์นิเจอร์" และกลุ่มสินค้า "ตู้" ในคำขอใบแจ้งหนี้เมื่อโอนวัสดุไปยังการผลิต จากนั้นเมื่อผลิตผลิตภัณฑ์จากวัสดุเหล่านี้ ให้ระบุส่วนย่อย "ร้านขายเฟอร์นิเจอร์" และ "ตู้ ” กลุ่มรายการ มิฉะนั้นเมื่อปิดเดือนใน 1C 8.3 อาจเกิดข้อผิดพลาดได้ ข้อความต่อไปนี้จะปรากฏบนหน้าจอ:

หากคุณไม่ทราบแน่ชัดว่าผลิตภัณฑ์ใดที่คุณจะผลิตเมื่อถ่ายโอนวัสดุ มีสองวิธีแก้ปัญหา:

- หลังจากการเปิดตัวผลิตภัณฑ์ ไปที่ความต้องการ-ใบแจ้งหนี้ และแก้ไขกลุ่มสินค้าให้ถูกต้อง

- ใช้กลุ่มสินค้าที่ใหญ่ขึ้น ตัวอย่างเช่น แทนที่จะเป็น "ตู้" หมายถึง "เฟอร์นิเจอร์" ยิ่งมีกลุ่มสินค้าน้อยลง การเก็บบันทึกก็ยิ่งง่ายขึ้น แต่ในขณะเดียวกัน รายละเอียดค่าใช้จ่ายในรายงานก็สูญหายไป เลือกจำนวนกลุ่มผลิตภัณฑ์ที่เหมาะสมที่สุดสำหรับตัวคุณเองซึ่งจะช่วยให้คุณคำนึงถึงผลประโยชน์ของการบัญชีและการบัญชีการจัดการ

ขาดผลผลิต (โอนวัสดุ แต่ไม่มีการผลิต)

หากคุณมีเครื่องหมายถูกในนโยบายการบัญชีตรงข้ามกับคำว่า "ประสิทธิภาพการทำงาน การให้บริการแก่ลูกค้า" (1) และด้านล่างระบุว่า "ไม่รวมรายได้" (2) บัญชี 20 จะถูกปิดไม่ว่าจะมี การออกสินค้าหรือไม่ ความสนใจ!!!ช่องทำเครื่องหมายนี้ควรอยู่ในนโยบายการบัญชีขององค์กรที่ให้บริการดังกล่าวจริงเท่านั้น หากบริษัทของคุณมีส่วนร่วมในการผลิตผลิตภัณฑ์เท่านั้น บัญชี 20 ควรปิดเมื่อมีการผลิตเท่านั้น

หากบัญชี 20 ไม่ปิดใน 1C 8.3 การบัญชี 3.0 อาจเป็นเพราะไม่มีการเปิดตัวการผลิต ในกรณีนี้ บัญชี 20 จะปิดในช่วงเวลาต่อไปนี้ เมื่อมีการออกผลิตภัณฑ์ หากในช่วงเวลาหนึ่ง วัสดุถูกโอนไปยังการผลิต แต่ไม่มีการผลิต มียอดคงเหลือในบัญชี 20 หรืออีกนัยหนึ่งคืองานอยู่ระหว่างดำเนินการ ในงบดุล คุณจะเห็นยอดดุลนี้เป็นยอดเดบิตของบัญชี 20 ณ สิ้นเดือน (3)

ขั้นตอนที่ 4 พิจารณายอดคงเหลือของงานระหว่างทำโดยใช้เอกสาร WIP Inventory

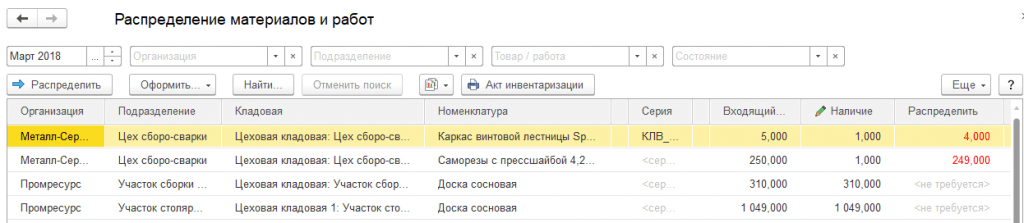

บัญชี 20 ไม่ควรปิดทุกกรณี ที่ สถานประกอบการผลิตบัญชีนี้มักจะมียอดคงเหลือระหว่างดำเนินการ โปรแกรม 1C 8.3 การบัญชีไม่ทำการคำนวณที่เกี่ยวข้องกับงานระหว่างทำ หากโรงงานของคุณมีวัสดุที่ได้รับการปล่อยตัวสู่การผลิตแต่ยังไม่ได้ดำเนินการ หรือหากคุณมีค่าใช้จ่ายโดยตรงอื่นๆ ที่ไม่รวมอยู่ใน คุณจำเป็นต้องพิจารณาต้นทุนของวัสดุและต้นทุนเหล่านี้ในขณะที่งานอยู่ระหว่างดำเนินการ ค่านี้ควรแสดงเป็นยอดดุล ณ สิ้นงวดในการเดบิตของบัญชี 20 ในขั้นตอนก่อนหน้านี้ เราพิจารณากรณีง่ายๆ ของงานระหว่างทำเมื่อ ระยะเวลาการรายงานไม่มีการผลิตเลย จะสะท้อนความสมดุลของงานระหว่างทำในกรณีอื่น ๆ ใน 1C 8.3 ได้อย่างไร? สำหรับสิ่งนี้ 1C 8.3 การบัญชีมีให้ เอกสารพิเศษ- สินค้าคงคลังของงานระหว่างทำ หากต้องการสร้าง ให้ไปที่ส่วน "การผลิต" (1) และคลิกลิงก์ "คลังโรงกลั่น" (2) หน้าต่างที่มีเอกสารที่สร้างไว้ก่อนหน้านี้จะเปิดขึ้น

ในหน้าต่างที่เปิดขึ้น ให้คลิกปุ่ม "สร้าง" (3) แบบฟอร์มจะเปิดขึ้นเพื่อกรอก

ในเอกสาร WIP Inventory ให้ระบุ:

- องค์กรของคุณ (4);

- บัญชีต้นทุน (5);

- วันที่ของเอกสาร (6);

- แผนกที่มียอดดุลระหว่างดำเนินการ (7)

- กลุ่มการตั้งชื่อตามที่ WIP เกิดขึ้น (9);

- ต้นทุนงานระหว่างทำสำหรับกลุ่มนี้ในการบัญชีและการบัญชีภาษี (10) คุณต้องคำนวณเอง

หากต้องการแสดงเอกสารในการบัญชี ให้คลิกปุ่ม "โพสต์และปิด" (11)

หลังจากผ่านรายการเอกสาร WIP Inventory และปิดงวดแล้ว ในบัญชี 20 คุณจะเห็นยอดคงเหลือ ณ สิ้นงวดสำหรับแต่ละกลุ่มสินค้าที่ระบุในเอกสารสินค้าคงคลัง จำนวนเงินคงเหลือจะสอดคล้องกับจำนวนเงินที่แสดงในเอกสารนี้

การบัญชีสำหรับต้นทุนการผลิตในโปรแกรม "1C: การบัญชี 8" ดำเนินการในบริบทของกลุ่มผลิตภัณฑ์ (ประเภทของกิจกรรม) ก่อนหน้านี้จะต้องป้อนลงในหนังสืออ้างอิง "กลุ่มการตั้งชื่อ" ( เมนู: "องค์กร - สินค้า (วัสดุ ผลิตภัณฑ์ บริการ)").ตัวอย่าง:

ต้นทุนการผลิตโดยตรงถูกนำมาพิจารณาในบัญชี 20 "การผลิตหลัก" และ 23 " การผลิตเสริม". ซึ่งรวมถึงทุกอย่างที่สามารถนำมาประกอบกับผลิตภัณฑ์ที่ผลิตขึ้นบางประเภท (ผลิตภัณฑ์กึ่งสำเร็จรูป บริการด้านการผลิต): วัตถุดิบที่ตัดจำหน่ายสำหรับการผลิต ค่าเสื่อมราคาของเครื่องจักรทุน ค่าจ้างและภาษีจากเงินเดือนของพนักงานฝ่ายผลิต ตลอดจนบริการบางอย่าง .

ในระหว่างเดือน ค่าใช้จ่ายโดยตรงจะแสดงในโปรแกรมด้วยความช่วยเหลือของเอกสารเช่น "คำขอใบแจ้งหนี้", "การรับสินค้าและบริการ" (แท็บ "บริการ"), "รายงานล่วงหน้า" (แท็บ "อื่นๆ"), " เงินเดือน” เช่นเดียวกับการดำเนินการด้านกฎระเบียบ "ค่าเสื่อมราคาและค่าเสื่อมราคาของสินทรัพย์ถาวร", "การคำนวณภาษี (เงินสมทบ) จากเงินเดือน" และอื่น ๆ คุณควรให้ความสนใจกับการบ่งชี้ที่ถูกต้องของกลุ่มสินค้าทั้งในเอกสารและในลักษณะของการสะท้อนต้นทุนค่าเสื่อมราคาและสะท้อนค่าจ้างในการบัญชี

ตัวอย่างต้นทุนการผลิตทางตรง

เอกสาร "ข้อกำหนด - ใบแจ้งหนี้" (เมนูหรือแท็บ "การผลิต") สะท้อนถึงการตัดจ่ายวัสดุในการผลิต บัญชีต้นทุนและการวิเคราะห์แสดงอยู่ในแท็บบัญชีต้นทุน เมื่อผ่านรายการเอกสาร การผ่านรายการ Dt 20.01 Kt 10 จะถูกสร้างขึ้น พร้อมการวิเคราะห์ที่สอดคล้องกันของบัญชี 20 (ส่วนย่อย กลุ่มสินค้า รายการต้นทุน)

วิธีการแสดงค่าเสื่อมราคา (เมนูหรือแท็บ "OS" หรือ "สินทรัพย์ไม่มีตัวตน") หากคุณเลือกวิธีนี้เมื่อยอมรับสินทรัพย์ถาวรสำหรับการบัญชี (การยอมรับการบัญชีของสินทรัพย์ไม่มีตัวตน การนำชุดทำงานไปใช้งาน) ค่าเสื่อมราคาของสินทรัพย์นี้ (ค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตน การชำระคืนต้นทุนของชุดทำงาน) จะถูกหักไปยัง บัญชีที่ระบุและการวิเคราะห์ต้นทุน ในกรณีนี้ การผ่านรายการ Dt 20.01 Kt 02.01 จะถูกสร้างขึ้น

วิธีการสะท้อนเงินเดือนในการบัญชี (เมนูหรือแท็บ "เงินเดือน") หากคุณระบุวิธีนี้ในยอดเงินคงค้าง ภาษีเงินเดือนและเงินเดือนของพนักงานจะถูกหักจากบัญชีและการวิเคราะห์ต้นทุนที่เกี่ยวข้อง ในกรณีนี้ เมื่อคำนวณเงินเดือน การผ่านรายการ Dt 20.01 Kt 70 จะถูกสร้างขึ้น

ณ สิ้นเดือน ต้นทุนโดยตรงที่รวบรวมในบัญชี 20 และ 23 จะถูกกระจายระหว่างผลิตภัณฑ์ที่ผลิตและงานที่อยู่ระหว่างดำเนินการตามกลุ่มสินค้า (ประเภทของกิจกรรม) การกระจายเกิดขึ้นด้วยความช่วยเหลือของการดำเนินการปิดบัญชีสิ้นเดือนปกติ

นอกจากนี้ยังมีค่าใช้จ่ายด้านการผลิตทั่วไปและธุรกิจทั่วไปซึ่งคิดตามลําดับในบัญชีที่ 25 และ 26

ค่าใช้จ่ายการผลิตทั่วไประหว่างเดือนถูกเรียกเก็บไปยังบัญชี 25 สามารถใช้เอกสารเดียวกันเพื่อสะท้อนต้นทุนโดยตรงได้ ณ สิ้นเดือน ต้นทุนที่รวบรวมในบัญชี 25 จะถูกกระจายไปยังบัญชี 20 ตามกลุ่มสินค้า (ประเภทของกิจกรรม) ภายในหน่วยเฉพาะ ตามฐานการกระจาย โดยใช้การดำเนินการตามปกติ

ค่าใช้จ่ายทางธุรกิจทั่วไประหว่างเดือนจะถูกเรียกเก็บไปยังบัญชี 26 สามารถใช้เอกสารเดียวกันเพื่อสะท้อนต้นทุนโดยตรงได้ ณ สิ้นเดือน การตัดจำหน่ายค่าใช้จ่ายที่เก็บในบัญชี 26 สามารถเกิดขึ้นได้สองวิธี สามารถแจกจ่ายไปยังบัญชี 20 ตามกลุ่มรายการ (ประเภทของกิจกรรม) ของทั้งองค์กร ตามฐานการกระจายที่เลือก หรือถ้าใช้วิธี "การคิดต้นทุนโดยตรง" ค่าใช้จ่ายทางธุรกิจทั่วไปจะถูกตัดออกโดยตรงไปยังบัญชี 90.08 "ค่าใช้จ่ายในการบริหาร" ตามสัดส่วนของรายได้จากการขาย

การบัญชีต้นทุนถูกตั้งค่าในรูปแบบของนโยบายการบัญชีขององค์กร (เมนูหรือแท็บ "องค์กร")

บนแท็บ "การผลิต" วิธีการสำหรับการกระจายต้นทุนการผลิตทั่วไปและทั่วไปจะถูกระบุโดยใช้ปุ่ม "ตั้งค่าวิธีการแจกจ่าย ... " ในแบบฟอร์มที่เปิดขึ้น คุณต้องระบุฐานการกระจายสำหรับแต่ละบัญชี ซึ่งสามารถเป็นปริมาณของผลผลิต ต้นทุนผลผลิตที่วางแผนไว้ ค่าจ้าง ค่าวัสดุ, รายได้, ต้นทุนทางตรง, แต่ละรายการของต้นทุนทางตรง หากจำเป็น คุณสามารถให้รายละเอียดวิธีการจัดจำหน่ายตามแผนกและรายการต้นทุนได้

คุณยังสามารถกำหนดค่าการใช้วิธีการคิดต้นทุนโดยตรงและการกระจายต้นทุนการผลิตสำหรับบริการได้ที่นี่

บนแท็บ "ผลผลิต" วิธีการบัญชีสำหรับผลผลิตของผลิตภัณฑ์สำเร็จรูป (ผลิตภัณฑ์กึ่งสำเร็จรูป, บริการการผลิต) ถูกเลือก - มีหรือไม่มีการใช้บัญชี 40 ที่นี่จำเป็นต้องกำหนดคำจำกัดความของ ลำดับการแจกจ่ายซ้ำสำหรับการปิดบัญชี ซึ่งมีความสำคัญในการผลิตหลายกลั่น แนะนำให้เลือกการตรวจจับอัตโนมัติ หากผลลัพธ์ถูกคิดตามต้นทุนตามแผนโดยใช้บัญชี 40 การคำนวณอัตโนมัติของลำดับการแจกจ่ายซ้ำจะไม่สามารถทำได้ ในกรณีนี้ คุณต้องเลือกวิธีการด้วยตนเอง จากนั้นจึงกำหนดลำดับของแผนกสำหรับการปิดบัญชีด้วยตนเอง (โดยคลิกปุ่ม)

กำหนดลำดับการแจกจ่ายซ้ำโดยอัตโนมัติ:

การกำหนดลำดับการแจกจ่ายซ้ำแบบแมนนวลมีการกำหนดลำดับของดิวิชั่น:

จำหน่ายและจำหน่ายผลิตภัณฑ์สำเร็จรูป

ผลลัพธ์ของผลิตภัณฑ์ (ผลิตภัณฑ์กึ่งสำเร็จรูป, บริการการผลิตสำหรับแผนกย่อย) สะท้อนให้เห็นในโปรแกรมโดยเอกสาร "รายงานการผลิตสำหรับกะ" (เมนูหรือแท็บ "การผลิต") ผลิตภัณฑ์ที่นำออกใช้จะคิดต้นทุนตามแผน เอกสารสร้างการผ่านรายการ Dt 43 Kt 20 (หรือหากมีการระบุการใช้บัญชี 40 ให้ผ่านรายการ Dt 43 Kt 40) คุณต้องระบุกลุ่มสินค้าสำหรับผลิตภัณฑ์ที่นำออกใช้อย่างถูกต้องเอกสาร "รายงานการผลิตสำหรับกะ" และผลการดำเนินการ (ไม่ได้ใช้บัญชี 40):

สำหรับการคำนวณต้นทุนที่ถูกต้องในโปรแกรม จำเป็นต้องปฏิบัติตามหลักการจับคู่รายรับและรายจ่ายในบริบทของกลุ่มผลิตภัณฑ์ (ประเภทของกิจกรรม) นั่นคือ ถ้ามีค่าใช้จ่ายสำหรับกลุ่มสินค้า พวกเขาจะต้องสอดคล้องกับผลลัพธ์และรายได้สำหรับกลุ่มสินค้านี้

การขายผลิตภัณฑ์สำเร็จรูปแสดงในเอกสาร "การขายสินค้าและบริการ" ในขณะที่สร้างรายการรายได้: Dt 62 Kt 90.01 และรายการตัดจำหน่ายต้นทุน สินค้าที่จำหน่าย: Dt 90.02 Kt 43. การวิเคราะห์บัญชี 90.01 และ 90.02 - กลุ่มการตั้งชื่อ (ประเภทของกิจกรรม)

ผลลัพธ์ของเอกสารการขายผลิตภัณฑ์:

ปิดงวดและคำนวณต้นทุนจริง

การปิดบัญชีต้นทุนและการคำนวณต้นทุนจริงของผลิตภัณฑ์ที่ผลิต (ผลิตภัณฑ์กึ่งสำเร็จรูป) จะดำเนินการตอนสิ้นเดือนโดยการดำเนินการตามปกติ ต้องดำเนินการเบื้องต้นและเป็นกิจวัตรเพื่อคิดค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน ชำระต้นทุนของชุดทำงาน ตัดค่าใช้จ่ายรอตัดบัญชี คำนวณเงินเดือนและภาษีเงินเดือนคุณสามารถใช้การประมวลผลประจำ "ปิดเดือน" ( เมนู: "การดำเนินงาน"). ในกรณีนี้ ตัวโปรแกรมเองจะ "กำหนด" การดำเนินการตามกำหนดการที่จำเป็นและจะดำเนินการตามลำดับที่ถูกต้อง การดำเนินการเกิดขึ้นที่ปุ่ม "ดำเนินการปิดเดือน"

เมื่อดำเนินการตามปกติ "ปิดบัญชี 20, 23, 25, 26" มีการดำเนินการหลายขั้นตอน: การกระจายต้นทุนทางอ้อม (ตาม "วิธีการจัดจำหน่าย") การคำนวณต้นทุนโดยตรงสำหรับแต่ละผลิตภัณฑ์และสำหรับแต่ละแผนก การปรับต้นทุน

ให้เรายกตัวอย่างการดำเนินการ "การปิดบัญชี 20, 23, 25, 26" (องค์กรใช้วิธี "การคิดต้นทุนโดยตรง") มีการลงรายการบัญชีสำหรับการปิดบัญชี 26 (ไม่ทั้งหมดปรากฏในรูป) การปรับผลผลิตการปรับต้นทุนของสินค้าขาย (ยอดเงินที่ปรับปรุงอาจเป็นค่าลบได้เช่นกัน ถ้าต้นทุนจริงน้อยกว่าต้นทุนที่วางแผนไว้)

หลังจากปิดบัญชีต้นทุน คุณสามารถสร้างการอ้างอิง-การคำนวณ (มีให้จากการประมวลผล "การปิดของเดือน" หรือผ่าน เมนู: "รายงาน - ช่วยเหลือ-คำนวณ»).

ช่วยคำนวณ "การคำนวณ":

ช่วยคำนวณ "ต้นทุนของผลิตภัณฑ์":

การผลิตที่ยังไม่เสร็จ

หากในระหว่างงวดมีค่าใช้จ่ายในการผลิต แต่ไม่มีผลผลิต (ผลิตภัณฑ์กึ่งสำเร็จรูปบริการการผลิต) หรือไม่สมบูรณ์บัญชี 20 จะไม่ถูกปิด ต้นทุนของงานระหว่างทำ (WIP) ยังคงอยู่และ ไปเดือนหน้า การบัญชีสำหรับงานระหว่างทำสามารถกำหนดค่าได้ในรูปแบบของนโยบายการบัญชีขององค์กรบนแท็บ "WIP" ตามค่าเริ่มต้น วิธีการ “หากไม่มีผลลัพธ์ ให้พิจารณาต้นทุนโดยตรงเป็นต้นทุน WIP”:

หากในนโยบายการบัญชี เลือกวิธีการบัญชี WIP“ การใช้เอกสารสินค้าคงคลัง WIP” หากมีงานระหว่างทำ จำเป็นต้องป้อนเอกสารสินค้าคงคลัง WIP ก่อนปิดเดือน ที่นี่ จำนวนงานระหว่างทำสำหรับแต่ละกลุ่มสินค้าจะถูกระบุด้วยตนเอง