Foyda bo'yicha oylik avans to'lovi. Biz avans to'lovlarini to'g'ri hisoblaymiz va to'laymiz. Oylik avans daromad solig'i to'lovlari

Ushbu maqola chorak yakunlari bo'yicha har chorakda to'lovlarni va oylik avans to'lovlarini to'laydigan soliq to'lovchilar uchun foydali bo'ladi.

Maqola yordam beradi:

- daromad solig'i bo'yicha avans to'lovlarini hisoblash,

- 1-chorak yakunlari bo'yicha avans to'lovlarini to'lash shartlari bilan tanishish,

- 1-chorak uchun deklaratsiyaning tegishli bo'limlari va qatorlarini to'ldiring.

Misol

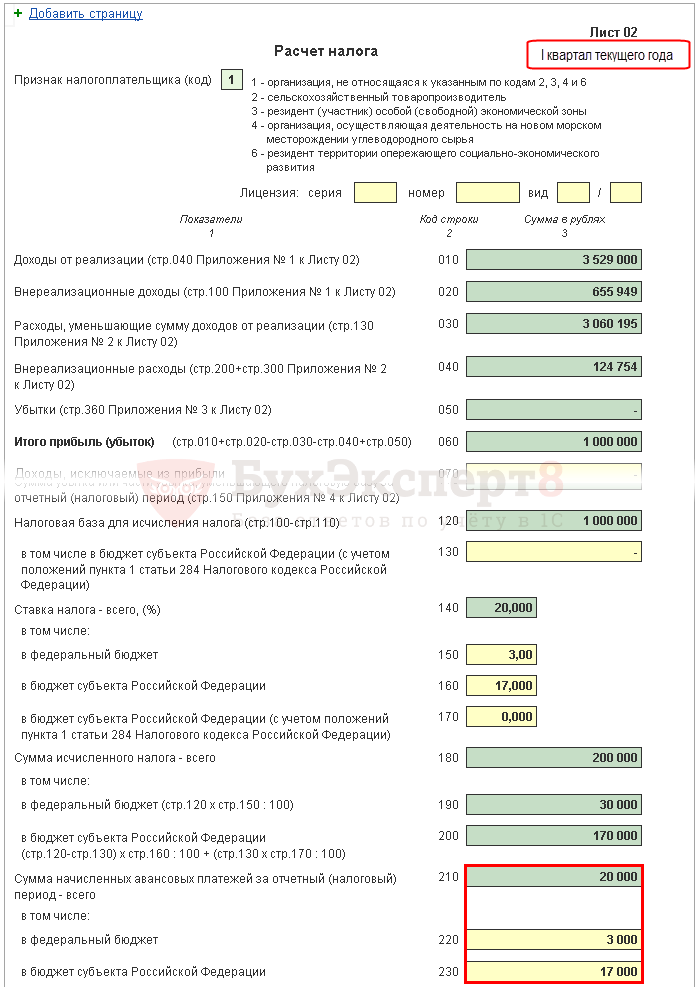

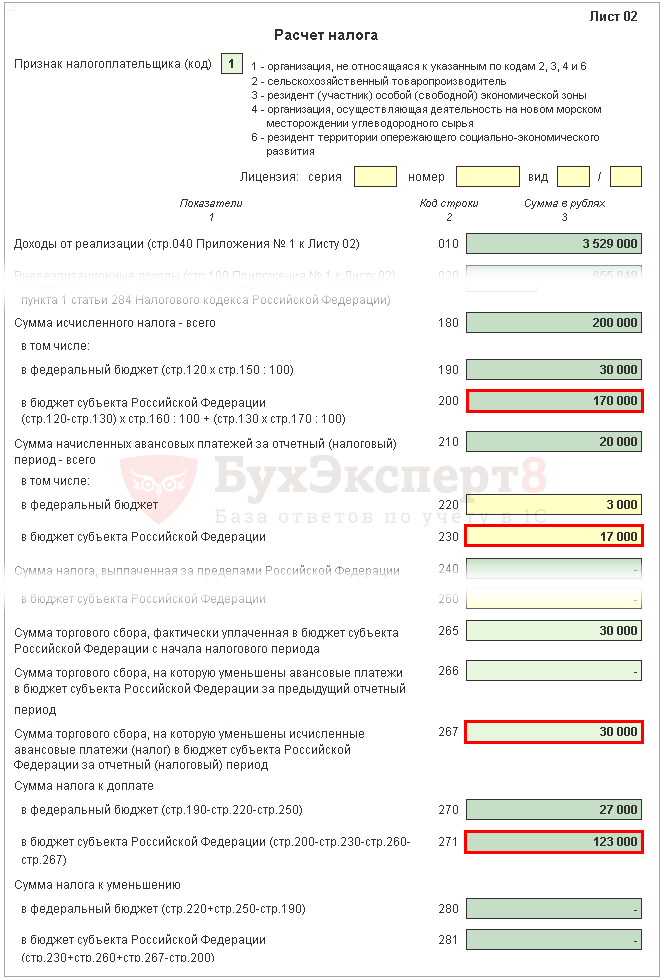

Varaq 02 Daromad solig'i va avans to'lovlarini hisoblash

O'ylab ko'ring bosqichma-bosqich to'ldirish 1-chorak uchun daromad solig'ini hisoblash va 2-chorak uchun oylik avans to'lovlari miqdori bo'yicha deklaratsiya varaqasi 02.

1-qadam. Birinchi chorak uchun daromad solig'i miqdorini aniqlang (180-200-betlar)

1C-dagi daromad solig'i miqdori 120-betda ko'rsatilgan soliq bazasi va 140-betdagi stavka (150-170) asosida avtomatik ravishda hisoblanadi.

Birinchi chorak uchun hisob-kitobni formula bo'yicha tekshiring:

Bizning misolimizda jami daromad solig'i summasi (180-bet) 1 000 000 x 20% = 200 000 rubl, shu jumladan:

- federal byudjetga (190-bet) - 1 000 000 x 3% = 30 000 rubl;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga (200-satr) - 1 000 000 x 17% = 170 000 rubl.

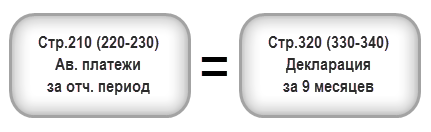

Qadam 2. Oldingi davr uchun hisoblangan avans to'lovlari miqdorini ko'rsating (210-230-betlar)

Tashkilot har oyda birinchi chorakda to'lashi kerak bo'lgan avans to'lovlari o'tgan yilning 9 oyi uchun deklaratsiyada hisoblanadi. Shuning uchun, 220, 230-satrlarda 9 oy davomida deklaratsiyaning 330, 340-qatorlaridan avans to'lovlarini qo'lda kiriting.

Quyidagi tenglik amal qilishi kerak:

Bizning misolimizda, o'tgan yilning 9 oyi uchun deklaratsiyada jami hisoblangan avans to'lovlari miqdori (320-satr) 20 000 rublni tashkil etadi, shu jumladan:

- federal byudjet (330-satr) - 3000 rubl;

- rossiya Federatsiyasi sub'ektining byudjeti (340-satr) - 17 000 rubl.

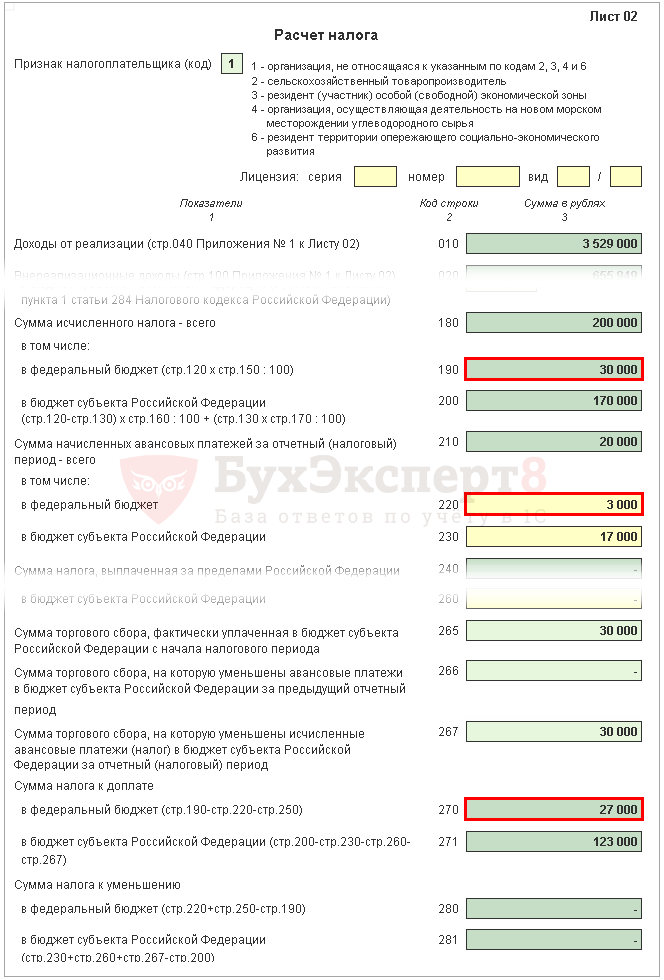

3-qadam: Toʻlangan savdo toʻlovi miqdorini tekshiring (265, 266, 267-betlar)

Deklaratsiyaning 02 varaqining 265, 266, 267-qatorlari, agar tashkilot dasturda savdo nuqtasini ro'yxatdan o'tkazgan bo'lsa va savdo to'lovini avtomatik ravishda hisoblab chiqsa, 1C-da avtomatik ravishda to'ldiriladi.

Birinchi chorak deklaratsiyasida ushbu qatorlar quyidagicha to'ldiriladi:

- 265-qator - yil boshidan beri Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga amalda to'langan savdo solig'i summasi. Bizning misolimizda bu miqdor 30 000 rublni tashkil qiladi.

- 266-bet - birinchi chorak uchun deklaratsiyada to'ldirilmagan, chunki hisobot yilining o'tgan choraklarida soliq kamaytirilgan savdo solig'i summasi ko'rsatilishi kerak.

- 267-bet - respublika byudjetiga 1-chorak uchun hisoblangan daromad solig'ini kamaytiradigan savdo solig'i summasi. Chiziq ko'rsatkichi "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga hisoblangan soliq summasi" 200-qatordagi summadan oshmasligi kerak.

1C-da 267-qator birinchi chorak uchun savdo to'lovi bo'yicha daromad solig'ini kamaytirish summasini avtomatik ravishda to'ldiradi, ya'ni bu aylanma:

- Dt 68.04.1 ( Byudjet darajasi - Viloyat byudjeti, To'lov turi - Hisoblangan/to'langan soliq).

- CT 68.13 ( To'lov turi - Hisoblangan/to'langan soliq).

Bizning misolimizda 267-bet 30 000 rublga teng.

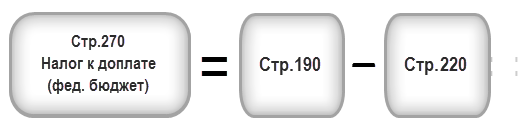

4-qadam. To‘lanishi lozim bo‘lgan soliq miqdorini aniqlash (270, 271-bet) yoki kamaytirilishi (280, 281-bet)

Endi nima ko'proq bo'lganini aniqlash kerak: 1-chorak natijalariga ko'ra hisoblangan soliq summasi (190, 200-betlar) yoki soliq to'lovchi tomonidan to'lashi shart bo'lgan hisoblangan avanslar miqdori. 1-chorak (220, 230-betlar) savdo solig'ini hisobga olgan holda (267-bet).

4.1-qadam. Federal byudjet

Agar 190-bet 220-betdan katta boʻlsa, keyin birinchi chorak natijalariga ko'ra federal byudjetga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 270-qator quyidagi formula bo'yicha avtomatik ravishda 1C ga to'ldiriladi:

Agar 190-bet 220-betdan kichik bo'lsa, keyin birinchi chorak natijalari bo'yicha federal byudjetga soliq kamayadi, ya'ni 280-qator quyidagi formula bo'yicha avtomatik ravishda 1C ga to'ldiriladi:

Bizning misolimizda, 190-qator (30 000 rubl miqdori) 220-qatordan (3000 rubl miqdorida) ko'p, shuning uchun birinchi chorak uchun federal byudjetga soliq qo'shimcha ravishda to'lanadi:

- 270-bet \u003d 30 000 - 3 000 \u003d 27 000 rubl.

4.2-qadam. Rossiya Federatsiyasi sub'ektining byudjeti

Agar 200-bet yig'indidan katta bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasi sub'ektining byudjetiga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 271-qator quyidagi formula bo'yicha 1C-da avtomatik ravishda to'ldiriladi:

Agar 200-bet miqdoridan kam bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga soliq kamayadi, ya'ni 281-qator quyidagi formula bo'yicha avtomatik ravishda 1C ga to'ldiriladi:

Bizning misolimizda 200-qator (170 000 rubl miqdori) 230 va 267 (47 000 \u003d 17 000 + 30 000) qatorlari yig'indisidan ko'p, shuning uchun Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga soliq miqdori quyidagicha: Birinchi chorak natijalari uchun qo'shimcha to'lovlar amalga oshiriladi:

- 271-qator \u003d 170 000 - 17 000 - 30 000 \u003d 123 000 rubl.

5-qadam. Ikkinchi chorakda to'lanishi lozim bo'lgan avans to'lovlari miqdorini aniqlang (290-310-betlar).

Oylik avans to'lovlarini to'laydigan tashkilotlar 1-chorak natijalariga ko'ra 2-chorakda to'lanadigan avanslarni hisoblashlari kerak. Bunday to'lovlar 290-qatorda (300, 310) aks ettiriladi.

1C da bu qatorlar qo'lda to'ldiriladi. To'lanadigan avans to'lovlarini hisoblash quyidagi formula bo'yicha amalga oshirilishi kerak:

Bizning misolimizda, II chorakda (290-satr) to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori 180-qatordan (200 000 rubl) olinadi, shu jumladan:

- federal byudjetga (300-qator) = 190-qator = 30 000 rubl;

- Rossiya Federatsiyasi sub'ektining byudjetiga (310-satr) = 200-qator = 170 000 rubl.

1-bo'lim 1.1-kichik bo'lim 1-chorak uchun soliq to'lash bo'yicha yakuniy ma'lumotlar

Birinchi chorakda daromad solig'ini qo'shimcha to'lash yoki kamaytirish bo'yicha yakuniy ma'lumotlarni to'ldirish 1C da quyidagi algoritm bo'yicha avtomatik ravishda amalga oshiriladi.

Agar soliq summasi qo'shimcha to'lov bo'lib chiqsa, ya'ni 270-qator yoki 271-qator 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan summa 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 040-betda - 02-varaqning 270-betidan "federal byudjetga";

- 070-betda - 02-varaqning 271-betidan "Rossiya Federatsiyasi sub'ektining byudjetiga".

Agar soliq summasi kamaytirilgan bo'lsa, ya'ni 280-qator yoki 281-qator 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan miqdor 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 050-betda - 02-varaqning 280-betidan "federal byudjetga";

- 080-betda - 02-varaqning 281-betidan "Rossiya Federatsiyasi sub'ektining byudjetiga".

Bizning misolimizda federal byudjetning birinchi choragi uchun daromad solig'i va Rossiya Federatsiyasi sub'ektining byudjeti qo'shimcha ravishda to'langan bo'ldi.

Ushbu normadan kelib chiqqan holda, 1-bo'lim 1.1-kichik bo'limda ko'rsatilgan birinchi chorak uchun soliqni to'lash. zarur 28 aprelgacha.

Agar soliq to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi ish kuniga ko'chiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

Daromad solig'ini to'lash tartibi haqida ko'proq ma'lumot olish uchun:

- federal byudjet;

- rossiya Federatsiyasi sub'ektining byudjeti.

Bizning misolimizda daromad solig'i qo'shimcha to'lovi 2018 yil 30 aprelgacha amalga oshirilishi kerak. (28 aprel - dam olish kuni):

- federal byudjetga - 27 000 rubl.

- rossiya Federatsiyasining ta'sis sub'ektiga - 123 000 rubl.

1-bo'lim 1.2-kichik bo'lim II chorak uchun avans to'lovlari

1-bo'limda 1.2-kichik bo'limda. deklaratsiyalar II chorakda to'lanishi kerak bo'lgan oylik avans to'lovlarini aks ettiradi.

II chorak uchun avans to'lovlari miqdori 02-varaqning 300, 310-betlari bo'yicha hisoblab chiqilgan. U avtomatik ravishda 1.2-kichik bo'limga choraklik summaning 1/3 qismi miqdorida ajratiladi:

- 120-140-betlar - 300-betdan "federal byudjetga";

- 220-240-betlar - 310-betdan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Ushbu normadan kelib chiqqan holda, II chorakda 1.2-kichik bo'limning 1-qismida ko'rsatilgan avans to'lovlarini to'lash kerak:

- 28 aprelgacha;

- 28-maygacha;

- 28 iyungacha.

Agar avans to'lovlarini to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi ish kuniga ko'chiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

- Federal byudjetga daromad solig'ini to'lash;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga daromad solig'ini to'lash.

Bizning misolimizda II chorakda avans to'lovlari amalga oshirilishi kerak:

- 2018 yil 30 aprelgacha (28 aprel - dam olish kuni):

- rossiya Federatsiyasining ta'sis sub'ektiga - 56 666 rubl.

- 2018 yil 28 maygacha:

- federal byudjetga - 10 000 rubl.

- rossiya Federatsiyasining ta'sis sub'ektiga - 56 666 rubl.

- 2018 yil 28 iyungacha:

- federal byudjetga - 10 000 rubl.

- Rossiya Federatsiyasining ta'sis sub'ektiga - 56 668 rubl.

Daromad solig'i uchun - ko'plab yirik korxonalarga tanish bo'lgan majburiyat. Shu bilan birga, uni amalga oshirish buxgalteriya bo'limi tomonidan, birinchidan, tegishli operatsiyalarning haqiqiy qiymatini hisoblash, ikkinchidan, avanslar berish chastotasini aniqlash bilan bog'liq ancha murakkab hisob-kitoblarni tashkil etishni o'z ichiga oladi. byudjet. Ikkala muammoni qanday hal qilish mumkin?

Kim daromad solig'i bo'yicha avans to'lashi kerak?

Asosan, tegishli to'lovni to'lash sub'ekti bo'lgan barcha firmalar daromad solig'i bo'yicha avanslarni davlatga o'tkazishlari kerak. Bularning barchasi Rossiya yuridik shaxslari (MChJ, OAJ), xorijiy tashkilotlar (xalqaro shartnoma shartlari bo'yicha Rossiya Federatsiyasida faoliyat yuritadigan yoki Rossiya Federatsiyasida boshqaruv organlariga ega bo'lgan vakolatxonalar shaklida) muqobil usullardan hech qanday foydalanmaydilar. soliqqa tortish sxemalari - masalan, soddalashtirilgan soliq tizimi, UTII yoki yagona qishloq xo'jaligi solig'i, shuningdek, to'lamaganlar Bundan tashqari, Skolkovo markazining aholisi daromad solig'ini to'lash kabi majburiyatni bajarishdan ozod qilinadi.

Soliqlar va avanslarni to'lash muddatlari

Ko'rib chiqilayotgan yig'im deklaratsiyani Federal Soliq xizmatiga topshirish muddati tugashidan bir yil oldin to'lanishi kerak. Ko'rib chiqilayotgan soliq bo'yicha avans to'lovlari har chorakda yoki oyda amalga oshirilishi mumkin. Birinchi holda, ular deklaratsiyalar taqdim etilishidan oldin, ikkinchidan - avvalgisidan keyingi oyning 28-kunidan oldin byudjetga o'tkazilishi kerak. Davlatga to'lanishi kerak bo'lgan yig'im miqdori to'g'risidagi ma'lumotlar hisobot davridan keyin Federal Soliq Xizmatiga taqdim etilishi kerak bo'lgan deklaratsiyada aks ettiriladi.

Nimani izlash kerakligiga qarab avanslarni hisoblash

Daromad solig'i bo'yicha avanslarni hisoblash va to'lash tartibi San'at qoidalarida ko'rsatilgan. Rossiya Federatsiyasi Soliq kodeksining 285, 286, 287-moddalari.

Shunday qilib, Kodeks qoidalariga muvofiq, Rossiya korxonalari yil oxirida ham, avans to‘lovlari shaklida ham tegishli to‘lovni byudjetga to‘lashi shart. Ular 3 ta versiyada davlatga o'tkazilishi mumkin.

Birinchidan, daromad solig'i bo'yicha avanslar, agar kompaniyaning o'rtacha choraklik daromadi 10 million rubldan oshmasa, 1-chorak, yarim yil va 9 oy natijalariga ko'ra to'lanadi.

Ikkinchidan, tegishli to'lovlar har oy Federal Soliq xizmatiga davlat bilan hisob-kitob qilishning o'xshash usuli haqida xabar bergan firmalarga o'tkaziladi.

Uchinchidan, agar kompaniyaning o'rtacha oylik daromadi 10 million rubldan ortiq bo'lsa yoki u Federal Soliq xizmatiga ikkinchi sxema bo'yicha daromad solig'i bo'yicha avans to'lash istagi to'g'risida xabar bermagan bo'lsa, tegishli to'lovlar byudjetga tegishli to'lovlarni amalga oshirishdan keyin amalga oshirilishi kerak. 1 chorak, yarim yil, 9 oy va har oyda natijalar.

Ko'rib chiqilayotgan to'plam bo'yicha avansni hisoblashning amaliy nuanslarini ko'rib chiqing.

O'rtacha daromadni qanday hisoblash mumkin?

Agar kompaniya birinchi sxema bo'yicha daromad solig'i avanslarini o'tkazishni da'vo qilsa, uning daromadi, yuqorida ta'kidlaganimizdek, har chorakda o'rtacha 10 million rubldan oshmasligi kerak. Ammo kompaniyaning buxgalterlari tegishli ko'rsatkichni qanday aniqlashlari kerak va agar maqbul ko'rsatkichlar olingan bo'lsa, ular to'g'ri bo'lishiga ishonch hosil qilishlari kerak?

Mutaxassislar daromadlar tarkibida faqat ishlab chiqarilgan mahsulotlar, ko'rsatilgan xizmatlar, shuningdek, sotish natijasida hosil bo'lgan tushumlarni hisobga olishni tavsiya qiladi. mulk huquqi. Aylanmalar tarkibi, xususan, San'at qoidalarida sanab o'tilganlarni o'z ichiga olmaydi. Rossiya Federatsiyasi Soliq kodeksining 251-moddasi. Bunday holda, daromad QQS va aktsizlarsiz hisoblanishi kerak.

Bundan tashqari, daromadni aniqlash sanasi tashkilotda daromadlarni aniqlashning qaysi usuli qabul qilinganiga bog'liq - naqd pul yoki hisob-kitob. Keling, tegishli yondashuvlarning o'ziga xos xususiyatlarini batafsil ko'rib chiqaylik.

Daromadni aniqlash usullari: naqd pul va hisob-kitoblar

Naqd pul berish usuli qanday? Bu korxonaning daromadini faqat oldindan to'lovga muvofiq tovarlar yetkazib bergan yoki xizmatlar ko'rsatgandan keyingina belgilashni o'z ichiga oladi. Yoki etkazib berilgan tovarlar va ko'rsatilgan xizmatlar uchun to'lov olingandan keyin.

O'z navbatida, hisoblash usuli tomonlar ishtirokidagi huquqiy munosabatlarning barcha bosqichlari haqiqatda tugallanganligidan qat'i nazar, firma tomonidan daromadlarni tan olishni nazarda tutadi. Ya'ni, daromad oldindan to'lovni olgandan so'ng darhol kompaniya tomonidan belgilanishi mumkin. Yoki u tovarni etkazib bergandan yoki xizmat ko'rsatgandan so'ng darhol shartnomaga muvofiq to'lovni kutishni boshlaydi.

O'rtacha daromadni hisoblash: formula

O'rtacha aylanmani amalda aniqlashga kelsak, oldingi 4 chorak uchun ma'lumotlar olinadi, umumlashtiriladi va keyin 4 ga bo'linadi. Agar natijada olingan natija 10 million rubldan kam bo'lsa, unda daromad solig'i avans to'lanishi mumkin. birinchi sxema. Biroq, hisobot choragidan keyin o'rtacha daromad miqdorini hisoblash yana amalga oshirilishi kerak.

Choraklik to'lovlarni qanday hisoblash mumkin?

Buxgalterning yana bir vazifasi - byudjetga o'tkazilishi kerak bo'lgan haqiqiy daromad solig'i to'lovlarini hisoblash. Tegishli bitimning miqdori kompaniyaning haqiqiy foydasini aks ettiruvchi raqamlar asosida aniqlanadi, ular hisoblash usuli bo'yicha hisoblanadi, lekin ilgari davlatga o'tkazilgan to'lovlarni hisobga olgan holda.

Agar chorakda daromad solig'ini to'lash zarur bo'lsa, tegishli davr uchun avans to'lovlari soliq solinadigan baza miqdori va tasdiqlangan yig'im stavkasining ko'paytmasiga qarab belgilanadi, ammo yakuniy badal ko'rsatkichi soliq solinadigan to'lovlar o'rtasidagi farqdan kelib chiqqan holda aniqlanadi. hisobot to'lovi va oldingi davrda byudjetga nima to'langanligi.

Shuningdek, ko'rib chiqilayotgan to'lovning joriy stavkasi qanday ekanligini ko'rib chiqish foydali bo'ladi.

Daromad solig'i stavkasi

Ko'rib chiqilayotgan soliq uchun davlat tomonidan belgilangan asosiy stavka daromadning 20% ni tashkil qiladi. Shu bilan birga, daromad solig'ining tegishli foizi 2 qismga bo'linadi - 2% federal byudjetga, 18% - mintaqaviy byudjetga o'tkaziladi. Rossiya Federatsiyasi sub'ektlari ham tegishli ko'rsatkichni pasaytirish huquqiga ega. Ammo ma'lum bir chegaragacha - daromad solig'ining mintaqaviy ulushi 13,5% ko'rsatkichga teng yoki undan ko'p bo'lishi kerak.

Oylik to'lovlarni qanday hisoblash mumkin?

Keling, kompaniya oylik to'lovlarni qanday hisoblashi kerakligini batafsil ko'rib chiqaylik. Ushbu protseduraning asosiy nuanslari qanday? Agar korxona byudjetga oylik daromad solig'ini to'layotgan bo'lsa, avans to'lovlari quyidagi sxema bo'yicha hisoblanadi.

Ko'rib chiqilayotgan to'lov miqdorini aniqlash qaysi chorakka bog'liq.

Agar daromad solig'ini hisoblash 1-chorakda amalga oshirilgan bo'lsa, unda ikkita ko'rsatkichni hisobga olish kerak:

1-chorakda byudjetga o'tkazilishi lozim bo'lgan oylik daromad solig'i to'lovi summasi;

O‘tgan yilning 4-choragida davlatga to‘langan yig‘im summasi.

Rossiya Federatsiyasining soliq qonunchiligi buxgalterdan 1 ko'rsatkichni 2-ga teng deb belgilashni talab qiladi.

Agar daromad solig'i 2-chorakda hisoblangan bo'lsa, unda ikkita ko'rsatkich ham hisobga olinadi:

Joriy yilning 2-choragi uchun oylik to‘lov;

Choraklik toʻlov joriy yilning 1-choragi yakunlari boʻyicha belgilanadi.

Buxgalter 1 ko'rsatkichning qiymatini 2-chi o'lchamning 1/3 qismiga mos ravishda belgilaydi.

Agar daromad solig'i 3-chorakda hisoblansa, uchinchi ko'rsatkich hisobga olinadi:

3-chorakda to'langan oylik to'lov;

1-chorak natijalariga ko'ra belgilanadigan choraklik to'lov;

Olti oy natijalariga ko'ra belgilanadigan choraklik to'lov.

Buxgalter birinchi ko'rsatkichning qiymatini 3 ga bo'lingan uchinchi va ikkinchi o'rtasidagi farq asosida hisoblab chiqadi.

Agar daromad solig'i 4-chorakda hisoblansa, yana 3 ta ko'rsatkich hisobga olinadi:

4-chorakda davlatga o'tkazilgan oylik to'lov;

Har chorakda yarim yillik to'lov;

9 oy uchun choraklik to'lov.

Birinchi ko'rsatkichning qiymati biz yuqorida ko'rib chiqilgan sxemaga o'xshash sxema bo'yicha aniqlanadi: birinchidan, buxgalter uchinchi ko'rsatkichdan ikkinchi ko'rsatkichni ayiradi, so'ngra olingan natijani 3 ga bo'ladi.

Har choraklik to'lovni hisoblash misoli

Keling, tegishli to'lovning choraklik to'lovini amalda qanday qilib juda oddiy hisoblash mumkinligini ko'rib chiqaylik. 1-chorak uchun soliq avanslari daromadlarni ko'paytirish yo'li bilan aniqlanadi - u 100 ming rublga teng bo'lsin va yig'ish uchun belgilangan stavka - standart va 20% ga teng bo'lsin. Shunday qilib, to'lov 60 ming rublni tashkil qiladi.

O'z navbatida, 2-chorak uchun soliq avanslari joriy to'lov va oldingi davrda to'langan to'lov o'rtasidagi farq sifatida aniqlanadi. Misol uchun, agar 2-chorak uchun kompaniya davlatga 100 ming rubl to'lashi kerak bo'lsa, aslida u 40 ming rubl to'lashi kerak.

Oylik to'lovni hisoblash misoli

O'z navbatida, oylik soliq avansini hisoblash yanada murakkab formulani o'z ichiga olishi mumkin. Misol uchun, agar biz 1-chorakda to'lovni hisoblashimiz kerak bo'lsa, unda yuqorida ta'kidlaganimizdek, u o'tgan soliq yilining 4-choragi uchun belgilanganiga teng bo'lishi kerak. O'z navbatida, ikkinchi ko'rsatkich 3 ga bo'lingan 9 oy va yarim yil uchun choraklik to'lovlar o'rtasidagi farq sifatida aniqlanadi. Birinchi ko'rsatkichning qiymati 100 ming rubl, ikkinchisi, masalan, 70 ming bo'lsa, u holda O'tgan soliq yilining 4-choragi uchun hisoblangan bilan bir xil bo'lgan birinchi chorakdagi oylik to'lov 10 ming rublni tashkil qiladi.

Daromad solig'i bo'yicha avansni hisoblash: nuanslar

Avans sxemasi bo'yicha daromad solig'ini to'lash kabi tartibni tavsiflovchi ba'zi nuanslarni ko'rib chiqing.

Mutaxassislar, birinchi navbatda, agar buxgalter joriy chorakda oldingisiga qaraganda kamroq foyda aniqlasa yoki yo'qotish aniqlansa, ushbu davlat to'lovni bir yo'l bilan o'tkazishi kerakligiga e'tibor berishni tavsiya qiladi. yoki boshqa. Shu bilan birga, tegishli to'lovlar ortiqcha to'lov maqomiga ega bo'ladi va ular kelajakdagi majburiyatlarga, ba'zi hollarda esa - byudjetdan qaytarilishi mumkin.

Deklaratsiyada oylik to'lovlar to'g'risidagi ma'lumotlarni aks ettirish uchun yana bir nuance xosdir. Mutaxassislarning fikricha, joriy yilning 1-choragi uchun tegishli bitimlarni tuzatishga hojat yo‘q. Gap shundaki, bunday to'lovlar o'tgan soliq yilining 4-choragida byudjetga to'langan to'lovlar bilan bir xil va 9 oylik deklaratsiyaga to'g'ri keladi.

Biz yuqorida ta'kidladikki, ko'rib chiqilayotgan to'lovni byudjetga to'lash sxemasini tanlashda hisobga olinadigan daromad miqdorini aniqlash ko'p jihatdan tashkilot daromadlarni aniqlashning qaysi usulidan - naqd pul yoki hisob-kitoblardan foydalanishiga bog'liq. Bu holatda nuance shundaki, qachon daromadlar tuzilmasi olingan avanslarni o'z ichiga olishi kerak. Shunday qilib, daromad solig'i tovarlar va xizmatlar uchun oldindan to'lovlarni hisobga olgan holda hisoblanadi. Bu kontragentdan tegishli miqdorlar olingan vaqtga kelib, unga hatto berilmasligi ham mumkin. O'z navbatida, daromadlar tarkibida hisoblash usuli bilan olingan avanslarni hisobga olish shart emas. Bu holda daromad solig'i kompaniya kontragent bilan tovarlarni etkazib berish yoki xizmatlar ko'rsatish bilan bog'liq huquqiy munosabatlarning barcha bosqichlarini tugatgandan keyingina belgilanadi.

Yangi kompaniyaning DOS-dagi ishining birinchi kunlaridanoq, u qanday bo'lishini o'ylab ko'rishingiz kerak. Agar oylik haqiqiy foydaga asoslangan bo'lsa, u holda IFTS bu haqda xabardor qilinishi kerak. Boshqa yo'l - chorak oxirida. Ammo yangi boshlanuvchilar maxsus qoidalarni hisobga olishlari kerak. Axir, daromadga qarab, har chorakdan tashqari, ular oylik avanslar ham qilishlari kerak bo'lishi mumkin. Aytgancha, ushbu maqola sobiq maxsus rejim xodimlari uchun ham foydali bo'ladi.

Usul 1. Haqiqiy foyda asosida oylik

Avval siz soliq inspektsiyasiga avans to'lashning ushbu usulidan foydalanmoqchi ekanligingiz haqida xabar berishingiz kerak (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi). Rossiya Federatsiyasining Soliq kodeksiga yangi kelganlar uchun muddatlar aniqlanmagan, ammo bu imkon qadar tezroq amalga oshirilishi kerak (yaxshiroq - kompaniyaning mavjudligining birinchi oyida). Soliq organlarida bir yil ichida ushbu usuldan foydalanishni rad etish uchun sabab bo'lmasligi uchun xabarnomani kechiktirishning hojati yo'q. Xabarnoma har qanday shaklda amalga oshiriladi.

Har oyda, hisobot davridan keyingi oyning 28-kunidan kechiktirmay "foydali" avanslarni to'lash (shuningdek, deklaratsiyani taqdim etish) kerak (Soliq kodeksining 289-moddasi 3-bandi, 287-moddasi 1-bandi). Rossiya Federatsiyasi). Va bu holda hisobot davrlari kalendar yilining oxirigacha bir oy, 2 oy, 3 oy va hokazo bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 2-bandi).

Birinchi oldindan to'lov 1-kuni ro'yxatdan o'tmagan bo'lsa ham, tashkilot tashkil etilgan oyning oxirida olingan foyda asosida hisoblanadi. Misol uchun, agar kompaniya 2017 yil 14 fevralda ro'yxatdan o'tgan bo'lsa, unda uning birinchi hisobot davri fevral bo'ladi va avans to'lovi soliqqa teng 2017 yil 14 fevraldan 28 fevralgacha amalda olingan foydadan (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi).

Faqat bitta istisno mavjud: agar kompaniya dekabr oyida tashkil etilgan bo'lsa, birinchi avans to'lovi dekabr va yanvar oylaridagi foydadan kelib chiqqan holda hisoblanadi va 28 fevraldan kechiktirmay to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 55-moddasi 2-bandi). Federatsiya; Rossiya Federal Soliq Xizmatining 01.26.2011 yildagi N KE-4-3 xati / [elektron pochta himoyalangan]).

Kelajakda hisobot davri uchun avans miqdori soliq stavkasi va hisobot davrida olingan haqiqiy foyda asosida aniqlanadi, bu esa hisoblash usuli bo'yicha hisoblanadi. kompaniya tashkil etilgan kundan boshlab tegishli oyning oxirigacha (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi 7-bandi). Shu bilan birga, siz ro'yxatdan o'tgan kundan boshlab hisoblangan avans to'lovi va oldingi hisobot davri uchun hisoblangan avans to'lovi o'rtasidagi farqni har oyda byudjetga o'tkazasiz.

Shuni yodda tutingki, agar siz avans to'lashning ushbu usulidan foydalanishni boshlasangiz, uni faqat keyingi kalendar yilidan boshlab o'zgartirishingiz mumkin, bu haqda inspeksiyaga yana xabar berishingiz mumkin (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi).

2-usul. Har chorakda

"Foydali" avanslarni to'lashning ushbu usulidan foydalanish to'g'risida soliq organlarini xabardor qilish shart emas.

Diqqat! To'liq chorak ketma-ket 3 oyni, ya'ni kalendar yilning I, II, III yoki IV choragini anglatmaydi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 4-bandi).

Avans to'lovlari har bir hisobot davri (chorak, yarim yil, 9 oy) natijalari bo'yicha jamiyat tashkil etilgan kundan boshlab hisobot davrining oxirigacha bo'lgan hisob-kitoblar asosida aniqlanadi (286-moddaning 2-bandi, Rossiya Federatsiyasi Soliq kodeksining 285-moddasi).

Natijalariga ko'ra avans to'lanishi kerak bo'lgan birinchi hisobot davri tashkilot ro'yxatdan o'tgan kundan boshlab (hatto bu chorakning o'rtasida sodir bo'lgan bo'lsa ham) ushbu chorak oxirigacha bo'lgan davr hisoblanadi. Masalan, agar kompaniya 2017 yil 14 fevraldan beri mavjud bo'lsa, u uchun birinchi hisobot davri 2017 yil 14 fevraldan 31 martgacha, ya'ni 2017 yil 28 apreldan kechiktirmay hisobot berish va avans to'lash kerak bo'ladi. .

Agar kompaniya dekabr oyida ro'yxatdan o'tgan bo'lsa, birinchi choraklik to'lov dekabrdan martgacha bo'lgan davrdagi foyda asosida hisoblanadi va 28 apreldan kechiktirmay to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 55-moddasi 2-bandi; Rossiya Federal Soliq xizmati 26.01.2011 N KE-4-3 / [elektron pochta himoyalangan]).

Biroq, kompaniya choraklik avans to'lovlaridan tashqari, chorak ichida oylik avans to'lashi ham talab qilinishi mumkin. To'g'ri, bu kompaniya ro'yxatdan o'tgan kundan boshlab to'liq chorak o'tgandan keyin sodir bo'lishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 6-bandi).

Shuning uchun, agar sizning kompaniyangiz chorakning birinchi oyining 1-kunida ro'yxatdan o'tgan bo'lsa (01.01, 01.04, 01.07, 01.10), u holda siz mavjud bo'lgan ikkinchi chorakdan boshlab oylik avans to'lash majburiyatiga ega bo'lishingiz mumkin. "Dekabr" kompaniyalari uchun - ikkinchi hisobot davridan boshlab.

Agar kompaniya yilning boshqa har qanday kunida tashkil etilgan bo'lsa, u holda ikkinchi chorakdagi natijalarga asoslanib, siz choraklik avansni hisoblashingiz va to'lashingiz kerak (albatta, agar foyda bo'lsa). Va oylik avanslarni to'lash majburiyati mavjudlikning uchinchi choragidan kelib chiqishi mumkin.

Oylik avanslarni to'lash kerakmi yoki yo'qligini aniqlash uchun kompaniya ro'yxatdan o'tgan kundan boshlab to'liq chorak o'tgach, sizda nima borligini (QQSdan tashqari) ko'rib chiqishingiz kerak. Bundan tashqari, uning hajmi kompaniya yaratilgan paytdan boshlab kuzatilishi kerak. Maksimal daromad miqdori 5 million rublni tashkil qiladi. oyiga yoki 15 million rubl. har chorakda (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi):

- agar limit oshib ketmagan bo'lsa, kompaniya faqat choraklik avans to'lovlarini to'lashni davom ettirishi mumkin;

- agar kompaniya ro'yxatdan o'tkazilgandan keyin kamida bir marta tushum limitdan oshib ketgan bo'lsa, u holda kompaniya chorak davomida oylik avans to'lashi kerak.

Misol.Oylik avanslarni to'lash majburiyatini aniqlash

Vaziyat. “Romashka” MChJ va “Lyutik” MChJ 2017-yilning mart oyida ro‘yxatga olingan. Kompaniyalar bo‘yicha sotishdan tushgan tushum (QQSsiz) quyidagicha:

|

Indeks |

sentyabr |

||||||

|

"Romashka" MChJ daromadi, rub. |

|||||||

|

"Lutik" MChJ daromadi, rub. |

Yechim

Mart oyidayoq "Romashka" MChJ savdosidan tushgan tushum 5 000 000 rubldan oshdi, ammo kompaniya ro'yxatdan o'tgan kundan boshlab to'liq chorak o'tgandan keyingina (bu 2017 yilning II choragi), ya'ni oylik avanslarni to'lashni boshlaydi. III chorak to'lovlar bo'yicha 28.07, 28.08, 28.09. 2017 yilning I va II choraklari uchun kompaniya faqat har chorakda avans to'lovlarini to'lashi kerak (mos ravishda 28.04 va 28.07 dan kechiktirmasdan).

2017 yil I va II chorak natijalariga ko'ra, "Lyutik" MChJ ham faqat har chorakda avans to'laydi. Uchinchi chorakdan boshlab kompaniya oylik avans to'lashi kerak yoki yo'qligini aniqlashi kerak. Yaratilganidan beri daromad miqdori hech qachon 5 000 000 rubldan oshmagan. oyiga, III chorakda u oylik avans to'lashi shart emas (u faqat choraklik to'lovni to'laydi).

Ammo 3-chorakda (sentyabrda) daromad chegarasi oshib ketdi (5 250 000 rubl > 5 000 000 rubl), bu 2017 yilning 4-choragidan boshlab Lyutik MChJ 30 oktyabr, 28.11. , 28.12.

Agar to'liq chorakdan keyin daromad chegarasi oshib ketgan bo'lsa, avanslarni to'lash

Rossiya Federatsiyasining Soliq kodeksida kompaniya daromad chegarasi oshib ketgan oydan keyingi oydan boshlab har oy avans to'lashi shart (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 5-bandi). Qachonki bunday ortiqchalik sodir bo'ladi o `tgan oy chorakda, bunday to'lovlarni to'lashning boshlanish sanasini aniqlashda hech qanday qiyinchilik yo'q. Ammo, aytaylik, chorakning birinchi oyida daromad 5 million rubldan oshsa nima bo'ladi? Keyin Rossiya Federatsiyasining Soliq kodeksidan kelib chiqadiki, keyingi oydan boshlab (ya'ni chorakning o'rtasida) oylik avanslar to'lanishi kerak. Ammo bu Kodeksning boshqa normasiga ziddir. Ma'lumki, chorak davomida to'lanishi kerak bo'lgan oylik avanslar ushbu chorakning har oyining 28-kunidan kechiktirmay to'lanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 1-bandi). Ya'ni, masalan, faqat chorakning ikkinchi va uchinchi oylarida avans to'lash mumkin emas.

Diqqat! Agar sizda oylik avans to'lash majburiyati bo'lsa, so'nggi to'rt chorakda (shu jumladan hisobotda) savdo tushumi 60 million rubldan kam bo'lmaguncha ularni to'lashingiz kerak bo'ladi. (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandi, 4-bandi, 6.1-moddasi). Keyin faqat har chorakda avans to'lashga qaytishingiz mumkin.

Bundan tashqari, oylik avanslarning hisoblangan va to'lanishi kerak bo'lgan miqdori ko'rsatilgan soliq deklaratsiyasi. Va uni taqdim etishning oxirgi muddati tegishli hisobot (soliq) davri tugaganidan keyin 28 kalendar kundan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 289-moddasi 3-bandi). Va uni etkazib berishning boshqa muddatlari yo'q.

Bu shuni anglatadiki, sizning daromadingiz chegarasi chorakning qaysi oyida oshib ketgan bo'lishidan qat'i nazar, oylik avanslar oylik daromad 5 million rubldan oshgan chorakdan keyingi chorakning birinchi oyidan boshlab to'lanishi kerak.

Misol uchun, 2016 yil noyabr oyida tashkil etilgan kompaniya uchun daromad birinchi marta 5 million rubldan oshdi. 2017 yil aprel oyida. Keyin u may oyidan emas, balki 28.07, 28.08, 28.09 to'lov muddatlariga ko'ra, 2017 yilning III choragidan boshlab oylik avans to'lashni boshlaydi.

Oylik avanslarni qanday hisoblash mumkin

Oylik avans to'lovi miqdori quyidagi formulalar bo'yicha aniqlanadi (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandi):

E'tibor bering, chorak davomida to'langan oylik avans to'lovlari ushbu chorak yakunlari bo'yicha hisoblangan avans to'lovi bilan hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 287-moddasi 1-bandi).

Hisobot davri uchun deklaratsiyada (I chorak, olti oy, 9 oy) keyingi chorak uchun oylik avanslar quyidagicha aks ettiriladi (Deklaratsiyani to'ldirish tartibining 1.1, 4.3, 4.3.2, 5.11-bandlari). Rossiya Federal Soliq xizmati buyrug'i 19.10.2016 № MMV-7-3/ [elektron pochta himoyalangan]):

- 02 varaqning 290-qatorida oylik avanslarning umumiy miqdori ko'rsatilgan (02 varaqning 300 va 310-satrlari - federal va mintaqaviy byudjetlarga to'lanadigan avanslar);

- 1-bo'limning 1.2-kichik bo'limida - byudjetlar bo'yicha taqsimlangan har bir to'lov muddati uchun oylik to'lovlar.

9 oylik deklaratsiyada keyingi yilning 1-choragi uchun avanslar bo'yicha 02 varaqning 320 - 340 qatorlarini qo'shimcha ravishda to'ldirishingiz kerak.

III chorakda tashkil etilgan kompaniyalar uchun bu erda savollar tug'ilishi mumkin, chunki 9 oy natijalariga ko'ra keyingi yilning I choragi uchun oylik avans to'lovi miqdori amalda hisoblanadi. Keling, buni bir misol bilan ko'rib chiqaylik.

Misol. Oylik avanslar miqdorini hisoblash

Vaziyat. “Vasilek” MChJ va “Oduvanchik” MChJ 2016 yil avgust oyida roʻyxatga olingan. Kompaniyalar boʻyicha sotishdan tushgan tushum (QQSsiz) quyidagicha:

Shu bilan birga, "Vasilek" MChJ 2016 yilning 9 oyi natijalariga ko'ra zarar oldi (xarajatlar daromaddan oshdi), "Oduvanchik" MChJ - 150 000 rubl miqdorida foyda, daromad solig'i 30 000 rublni tashkil etdi. (150 000 rubl x 20%).

Yechim

Ikkala kompaniya uchun oylik avans to'lash majburiyati 2017 yilning birinchi choragidan kelib chiqadi. Ularning miqdori 2016 yilning 9 oyi natijalariga ko'ra belgilanishi kerak.

Chunki "Vasilek" MChJ 9 oy davomida salbiy bo'lib chiqdi soliq bazasi va daromad solig'i hisoblanmadi, keyin 2017 yilning birinchi choragida kompaniya oylik to'lovlarni to'lashi shart emas.

"Oduvanchik" MChJ foyda ko'rganligi sababli, 2017 yilning 1-choragi uchun oylik avans to'lovi (30.01, 28.02, 28.03 to'lov muddatlari bo'yicha) 10 000 rublni tashkil etadi. (30 000 rubl / 3).

2016 yilning 9 oyi uchun deklaratsiyani to‘ldirishga kelsak, “Oduvanchik” MChJ 2017 yilning 1 choragi uchun oylik avans to‘lovini e’lon qilmagan bo‘lishi mumkin (02-varaqning 320-340-betlari bo‘yicha), chunki o‘sha paytda hali ma’lum emas edi. keyingi chorakda oylik daromad 5 000 000 rubldan ortiq bo'ladi. yoki yo'q. Shu sababli, "Oduvanchik" MChJ o'z xohishiga ko'ra 9 oy davomida hisobotni yangilashi yoki umuman yangilashni taqdim etmasligi mumkin, chunki deklaratsiyani rasmiylashtirish vaqtida hech qanday xatolikka yo'l qo'yilmagan.

Sobiq maxsus rejim zobitlaridan avanslar

Agar kompaniya maxsus rejimdan (USN, UTII yoki ESHN) foydalanish huquqini yo'qotgan bo'lsa va DOS-ga o'tgan bo'lsa, u yangi tashkil etilgan tashkilot sifatida soliqlarni hisoblashi va to'lashi kerak (346.13-moddaning 4-bandi, 346.26-moddaning 2.3-bandi, bandi). Rossiya Federatsiyasi Soliq kodeksining 346.3-moddasi 4). E'tibor bering, yangi kelganlar uchun qoidalar o'tgan kompaniyalarga taalluqli emas umumiy tizim ixtiyoriy ravishda (Rossiya Moliya vazirligining 2013 yil 19 apreldagi N 03-03-06/1/13450-sonli xati).

Shuningdek, siz "foydali" avanslarni to'lashning ikkita usulidan birini tanlashingiz mumkin: har chorakda yoki oyda haqiqiy foyda asosida.

Misol. DOS-ga o'tgan kompaniya uchun oylik avanslar miqdorini hisoblash

Vaziyat. "Podorojnik" MChJ UTIIni qo'llash huquqini yo'qotdi va 2017 yilning II choragidan boshlab DOS tizimiga o'tgan deb hisoblanadi.Kompaniya faoliyati natijalari quyidagicha:

Yechim

"Podorojnik" MChJda daromad solig'i bo'yicha birinchi hisobot davri 01.04.2017 dan 30.06.2017 gacha bo'lgan davr bo'lib, uning natijalariga ko'ra 28.07.2017 sanasigacha avans to'lovini hisoblash va to'lash kerak. /2017. Avans miqdori 237 000 rublni tashkil qiladi. ((245 000 rubl + 350 000 rubl + 590 000 rubl) x 20%).

Shu bilan birga, 2017 yilning ikkinchi choragida kompaniya oylik avans to'lovlarini hisoblamaydi, chunki DOSga o'tishdan to'liq chorak hali ham o'tmagan.

To'liq chorakdan so'ng kompaniya sotishdan tushgan tushum miqdorini tekshiradi. 2017 yilning II choragida oylik daromad miqdori 5 000 000 rubl chegarasidan oshib ketganligi sababli, 2017 yilning III choragidan boshlab "Podorojnik" MChJ oylik avans to'lovlarini to'lashi shart. Har bir to'lov muddati uchun (28.07, 28.08, 28.09) kompaniya byudjetga 79 000 rubl o'tkazishi kerak. (237 000 rubl / 3).

Shuni yodda tutingki, agar siz UTII-dan foydalanib, siz daromad solig'ini to'lashingiz kerak bo'lgan faoliyat bilan qo'shimcha ravishda shug'ullana boshlasangiz, unda avanslarni hisoblashingiz kerak. umumiy tartib, va yangi tashkil etilgan tashkilot sifatida emas (Rossiya Federal Soliq Xizmatining 2011 yil 12 iyuldagi N ED-4-3 maktubi / [elektron pochta himoyalangan]).

Shuni esda tutingki, ro'yxatdan o'tgan kundan boshlab to'rt chorak o'tgandan so'ng, kompaniya avanslarni hisoblash uchun yangi tashkil etilgan deb hisoblanmaydi va ariza berishi kerak. umumiy qoidalar avans to'lovlarini to'lash.

Avans daromad solig'i to'lovlari - bu tashkilotlar tomonidan amalga oshiriladigan bosqichma-bosqich o'tkazmalar. Soliq yilining oxirida korxonalar hisobot beradi va agar ilgari to'langan summa soliqning haqiqiy miqdorini qoplamasa, qo'shimcha to'lov amalga oshiriladi.

Deklaratsiyani topshirish muddatlari majburiydir: kechiktirilgan to'lov uchun jarima amaldagi qonun hujjatlarida nazarda tutilmagan, ammo jarimalar keyingi kundan boshlab undiriladi.

Kim to'laydi

Daromad solig'i hamma tomonidan to'lanadi yuridik shaxslar ilgari berilgan avanslarni hisobga olgan holda hisobot davri oxirida. Aksariyat hollarda tashkilotlar pul o'tkazish uchun vaqt oralig'ini mustaqil ravishda belgilaydilar.

Hammasi bo'lib uchta variant mavjud:

- oylik;

- har chorakda;

- semestr oxirida.

Biroq, Rossiya Federatsiyasi Soliq kodeksining 286-moddasi bilan tartibga solingan ushbu qoidaga istisnolar mavjud.

Ushbu qonun loyihasiga muvofiq, choraklik badallar quyidagi hollarda taqdim etiladi:

- Oldingi uchun hisobot davri olingan foyda miqdori 3 oy davomida 10 000 000 rubldan kam bo'lgan.

- Tashkilot avtonom tarzda ishlaydi.

- Korxona byudjet asosida moliyalashtiriladi.

- Hududda faoliyat yuritayotgan xorijiy kompaniyalar Rossiya Federatsiyasi o'z vakolatxonalari.

- notijorat tashkilotlar.

- MChJ investitsion sheriklikning a'zosi hisoblanadi.

Yangi tashkil etilgan kompaniyalar ro'yxatdan o'tgan kundan boshlab o'tgan birinchi chorak yakunlangandan so'ng darhol daromad solig'i bo'yicha avans to'lashlari shart.

Ko'rish va chop etish uchun yuklab oling:

Asosiy ta'rif

Soliq bazasi to'lovlar davriyligidan qat'i nazar, yagona sxema bo'yicha hisoblanadi. Hisoblash formulasi quyidagicha ko'rinadi: ko'rib chiqilayotgan davr uchun daromad joriy bilan ko'paytiriladi soliq stavkasi.

Soliq bazasi to'lovlar davriyligidan qat'i nazar, yagona sxema bo'yicha hisoblanadi. Hisoblash formulasi quyidagicha ko'rinadi: ko'rib chiqilayotgan davr uchun daromad joriy bilan ko'paytiriladi soliq stavkasi.

Bu erda quyidagi qoidalar qo'llaniladi:

- dan daromad moliyaviy operatsiyalar ga solishtirganda joriy xarajatlar:

- agar foyda xarajatlardan oshsa, soliq solinadigan baza keyingi hisob-kitoblar uchun olinadi;

- xarajatlar kattaroq bo'lsa, tashkilot zarar ko'radi, mos ravishda kerakli qiymat nolga teng bo'ladi.

- Operatsion bo'lmagan faoliyat natijalari umumlashtiriladi. Shuningdek, u korxonaning foyda va xarajatlarini taqqoslaydi.

- Keyin olingan foyda qo'shiladi yoki yo'qotishlar ayiriladi:

- birinchi holda, avans to'lovlarini hisoblash uchun asos olinadi;

- ikkinchisida - tashkilot foydasiz deb tan olingan va soliq solinadigan bazaga ega emas.

Formulani qo'llashda jami jami hisobga olinadi.

To'lov shartlari

Tanlangan avans to'lov tizimiga qarab, o'tkazma quyidagi sxema bo'yicha amalga oshiriladi:

Tanlangan avans to'lov tizimiga qarab, o'tkazma quyidagi sxema bo'yicha amalga oshiriladi:

- har chorakda - chorak tugaganidan keyin 28 kundan kechiktirmay;

- har oy - hisobot davridan keyingi oyning 28-kunidan kechiktirmay.

Buzilish uchun belgilangan muddatlar, korxonaga kechiktirilgan paytdagi Markaziy bankning qayta moliyalash stavkasining 1/300 miqdorida jarima solinadi. Qabul qilingan miqdor to'lovni kechiktirilgan har bir kunga ko'paytiriladi.

Diqqat! Jarimalarni hisoblash dam olish kunlari, bayramlar va ishlamaydigan kunlarga nisbatan qo'llaniladi.

Soliq idorasi kompaniyaning hisobvarag'idan qarzni undirishni majburlash huquqiga ega. Haddan tashqari chora - bu qarzdorning qarzni to'lash uchun korxona mulki bilan javobgarligi.

2017 yilda daromad solig'ini hisoblashdagi o'zgarishlar

2017 yil yanvar oyidan boshlab daromad solig'i bo'yicha avanslarni hisoblash ba'zi o'zgarishlar bilan amalga oshiriladi.

2017 yil yanvar oyidan boshlab daromad solig'i bo'yicha avanslarni hisoblash ba'zi o'zgarishlar bilan amalga oshiriladi.

Ayniqsa:

- Umumiy soliq stavkasini (20%) bir xil darajada saqlab qolgan holda, byudjetlar o'rtasidagi qayta taqsimlash o'zgardi: 3% federal, 17% mintaqaviy.

- Minimal chegara stavkasi pasaytirildi soliq yig'ish 12,5% gacha.

Soliq deklaratsiyasini to'ldirish shakli ham o'zgardi:

- xorijiy kompaniyalar uchun daromad solig'ini hisoblash amalga oshiriladi;

- savdo yig'ish punkti paydo bo'ldi;

- soliq solinadigan bazani hisoblash shakli tuzatildi.

Bundan tashqari, 2017-yil oktabr oyidan kechiktirilgan avans to‘lovlari uchun javobgarlik kuchaytirildi. Agar badallar 30 kalendar kunga kechiktirilsa, qarzdorga bir xil miqdorda jarima undiriladi. 31 kundan boshlab stavka ko'tariladi va allaqachon Markaziy bankning qayta moliyalash stavkasining 1/150 qismini tashkil qiladi.

Muhim! Amaldagi qonunchilik uchinchi shaxslar uchun soliq va qarzlarni to'lash imkonini beradi.

Hisoblash tartibi

Soliq to'lashning avans shakli Rossiya Federatsiyasi Soliq kodeksining 286-moddasi bilan tartibga solinadi.

Soliq to'lashning avans shakli Rossiya Federatsiyasi Soliq kodeksining 286-moddasi bilan tartibga solinadi.

Bu erda NP \u003d NB * S formulasi qo'llaniladi, bu erda:

- NP - hisobot davri uchun hisoblangan daromad solig'i;

- NB - soliq solinadigan baza;

- C - stavka.

Oxirgi band ixtiyoriy va federatsiya byudjeti uchun stavka bilan almashtiriladi va federal byudjet: mos ravishda 17 va 3%.

Muhim! Oylik to'lovlar ushbu to'lov usulini mustaqil ravishda tanlagan va bu haqda Federal Soliq xizmatini yakunlangan moliyaviy yilning 31 dekabridan kechiktirmay xabardor qilgan tashkilotlar tomonidan amalga oshiriladi.

Qolgan korxonalar chorak, olti oy, to‘qqiz oy natijalariga ko‘ra soliq to‘laydi.

Oylik to'lovlar

Bu erda hisoblashning ikki yo'li mavjud. Birinchi holda, avans to'lovi korxona tomonidan haqiqatda olingan foyda asosida hisoblanadi. Bunday daromad olingan moliyaviy foyda va joriy xarajatlar o'rtasidagi farq bo'lib, byudjetga to'langan soliq stavkasiga ko'paytiriladi. Bunday vaziyatda hisob-kitob har oy uchun amalga oshiriladi: 1, 2, 3 va boshqalar 11 oygacha.

Bu erda hisoblashning ikki yo'li mavjud. Birinchi holda, avans to'lovi korxona tomonidan haqiqatda olingan foyda asosida hisoblanadi. Bunday daromad olingan moliyaviy foyda va joriy xarajatlar o'rtasidagi farq bo'lib, byudjetga to'langan soliq stavkasiga ko'paytiriladi. Bunday vaziyatda hisob-kitob har oy uchun amalga oshiriladi: 1, 2, 3 va boshqalar 11 oygacha.

Hisob-kitoblar quyidagi sxema bo'yicha amalga oshiriladi:

- Yanvar - avans to'lovi o'tgan oy uchun umumiy formula bo'yicha hisoblangan soliq summasi bo'ladi;

- Yanvar-fevral - o'tgan davr uchun foyda qo'shiladi, yanvar oyi uchun to'langan avans chegirib tashlanadi;

- Yanvar-fevral-mart - bu davr uchun hisoblangan daromad solig'i qish oylari uchun to'langan badallarni hisobga olmaganda.

Shunga o'xshash algoritmga ko'ra, hisob-kitoblar dekabrgacha amalga oshiriladi. Bunday sxema beqaror foydaga ega bo'lgan tashkilotlar uchun foydali bo'lib, ular mavsumga yoki rahbariyat nazorati ostida bo'lmagan boshqa omillarga qarab o'zgarishi mumkin.

Misol

Ustida aniq misol, hisoblash formulasi quyidagicha ko'rinadi:

"Continental" MChJ (hayoliy) sof foyda oldi:

- yanvar - 12 000 rubl;

- fevral - 14 000 rubl;

- Mart - 18 000 rubl.

Amaldagi formulaga ko'ra, avans to'lovi miqdori:

- Yanvar - 12 000 * 20% = 2400 rubl;

- Fevral - (12 000 + 14 000) * 20% -2 400 = 2 800 rubl;

- Mart - (12 000 + 14 000 + 18 000) * 20% -2 400-2 800 = 3 600 rubl.

Soliq to'lovchi uchun mavjud bo'lgan ikkinchi usul - haqiqiy daromaddan qat'i nazar, ekvivalent to'lov. Bunday vaziyatda o'tgan davr mobaynida olingan daromadlar darajasi hal qiluvchi rol o'ynaydi.

Bu shunday ko'rinadi:

- Joriy yilning birinchi choragi uchun o'tgan yilning oxirgi hisob-kitob davri uchun hisob-kitoblarga teng miqdorda avans to'lanadi.

- Ikkinchisi uchun - birinchi chorakda hisoblangan summaning 1/3 qismi.

- Uchinchidan - 6 oy va birinchi chorak uchun badallar o'rtasidagi farqning 1/3 qismi.

- To'rtinchidan - 6 va to'qqiz oylik soliq o'rtasidagi farqning 1/3 qismi.

Qabul qilingan avans to'lovi har oy o'tkaziladi, jami jami hisobga olinadi.

Misol

Yuqoridagi kompaniya uchun hisoblash misoli quyidagicha bo'lishi mumkin:

- O'tgan yilning to'qqiz oyi uchun haqiqiy foyda 210 000, joriy yilning olti oyi uchun - 190 000 rubl.

Natijada (210 000-190 000) * 20% = 4000 rubl.

Biz umumiy miqdorni 3 oyga ajratamiz, oylik avans to'lovi miqdori 1333 rublni olamiz.

- Joriy yilning birinchi choragida kompaniya 150 ming rubl daromad oldi. Shunga ko'ra, 150 000 * 20% \u003d 30 000 rubl.

Biz uchga bo'linib, oylik 10 000 rublni olamiz, bu ikkinchi chorak uchun oylik avans to'lovi bo'ladi.

- Uchinchidan, sof daromad 240 000 rublni tashkil etdi, bu erda 150 000 rubl qo'shiladi, miqdor 20% ga ko'paytiriladi va oldingi davr uchun avans to'lovi chegirib tashlanadi.

Natijada 48 000 rubl, jami 16 000 rubl beradi. oylik to'lovlar.

- To'rtinchi davr miqdori oldingi summalarni har choraklik to'lovlarni qo'shish yo'li bilan hisoblanadi.

Amaldagi formulaga ko'ra, baholashlar miqdori 12 000 rublni tashkil qiladi. oylik.

Muhim! Agar kompaniya imtiyozli soliq tizimida ishlayotgan bo'lsa, o'tkazmalar miqdori kamayadi.

Har chorakda to'lovlar

Agar tashkilot bunday hisoblash tartibini tanlasa, quyidagi formula qo'llaniladi:

Agar tashkilot bunday hisoblash tartibini tanlasa, quyidagi formula qo'llaniladi:

K=AoP-ApoP, bu yerda:

- K - choraklik avans miqdori;

- AoP - hisob-kitob davri uchun hisob-kitoblar;

- ApoP - o'tgan davr uchun hisob-kitoblar.

Agar biz aniq xususiyatlar haqida gapiradigan bo'lsak, hisoblash tartibi quyidagicha bo'ladi:

- 1-chorak uchun foyda 130 000 rubl, mos ravishda 130 000 * 20% \u003d 26 000 rubl;

- Ikkinchisi uchun - 70 000 rubl, oldingi foyda bu erda qo'shiladi va allaqachon to'langan summa chiqariladi, bu esa 14 000 rublni beradi;

- Uchinchisi uchun daromad 90 000 rublni tashkil etdi, oldingi daromadga qo'shib, kiritilgan badallarni ayirib, avans to'lovi miqdori 18 000 rublni tashkil qiladi;

- To'rtinchidan - 155 000 rubl, ishlatilgan formuladan so'ng biz to'lov uchun 31 000 rubl olamiz.

Unda har bir davr uchun hisoblab chiqiladigan jami ko'paytirish tizimi qo'llaniladi.

Daromad solig'ini avans to'lash bo'yicha videoni tomosha qiling

Xuddi shu mavzuda

Oldindan to'lovlar oldindan to'lov daromad solig'i. Ular butun kalendar yil davomida ro'yxatga olinadi. To'lovchining turiga va hisoblash tartibiga qarab, badallar chorak oxirida yoki har oyda o'tkazilishi mumkin. Daromad solig'i bo'yicha avanslarni hisoblash Rossiya Federatsiyasi Soliq kodeksining 286-moddasi bilan tartibga solinadi. 3 qisman to'lov usullari majburiy to'lov byudjetga:

- Hisobot davri oxirida dastlabki badallarni hisoblash bilan. Odatda qo'llaniladi yirik kompaniyalar sanoat sohasida.

- Oylik haqiqatda olingan daromadni hisoblash asosida. Bu huquq faqat xabardor qilinganidan keyin amalga oshirilishi mumkin soliq organi belgilangan muddatda.

- Davr oxirida har chorakda badallarni bir martalik to'lash bilan. To'rt chorakda 60 million rublgacha foyda oladigan kompaniyalar uchun javob beradi.

Avans to'lovlarini hisoblash usullari

Har oy uchun pul o'tkazmalari

Soliqning bir qismini har 30 kunda bir marta o'tkazish quyidagi hollarda kompaniyaning javobgarligi hisoblanadi:

- Yedi, 4 chorak uchun rentabellik uch oy davomida 15 million rubl o'rtacha qiymati yuqoriga ko'tarildi.

- Agar tekshirishda olingan daromadlarni hisoblashni qo'llash to'g'risida xabarnoma taqdim etilmagan bo'lsa.

Daromad solig'i bo'yicha oylik avans to'lovlarini hisoblash hisobot uchun belgilangan muddat oxirida deklaratsiyalarni taqdim etish bilan birga amalga oshiriladi. Ular 1-chorak, yarim yil va 9 oy. To'lov oyda bir marta amalga oshiriladi va hujjatlar faqat chorak uchun taqdim etiladi. Hisoblash quyidagi tartibda amalga oshiriladi:

- Yangi davrning 1-choragi boshidagi avans toʻlovi oʻtgan yilning 4-choragidagi oylik toʻlovga teng. O'tgan davrning 9 oyi uchun zarar bo'lganda, yangi yilning birinchi 3 oyi uchun to'lovlar o'tkazilmaydi. Avans miqdori nolga teng bo'ladi.

- 2-chorakdagi oylik summa joriy yilning 1-uch oylik davri uchun choraklik avansning 3-qismini tashkil etadi.

- 3-chorakda badal yarim yillik toʻlov va 1-chorak uchun avans toʻlovi oʻrtasidagi farqning 1/3 qismini tashkil etadi.

- 4-chorakda o'tkazma summasi 9 oy va yarim yil davomida to'langan soliq o'rtasidagi farqning 3-qismiga teng.

Soliq oyning 28-kunidan kechiktirmay byudjetga o'tkazilishi kerak. Masalan, 2-chorakda badal 28 aprel, 28 may va hokazolargacha to'lanishi kerak. Har bir miqdor chorak uchun umumiy to'lovning uchdan bir qismini tashkil qiladi. To'lov teng qismlarga bo'linmaganda, qoldiq oxirgi chorak oylik soliqqa qo'shiladi.

Uch oylik davr mobaynida umumiy miqdor daromadlar, qilingan xarajatlar va xarajatlar asosida hisoblanadi stavka foizi. Agar avans to'lovi oshib ketgan bo'lsa umumiy miqdori 3 oy davomida siz qo'shimcha to'lovni o'tkazishingiz kerak. Bunday to'lov nazorat davridan keyingi oyning 28-kunidan oldin amalga oshiriladi.

Har bir hisobot davri natijalari bo'yicha avans to'lovini hisoblash

Har choraklik to'lovlar

Har chorakda faqat bir marta avans to'laydigan kompaniyalar uchun hisobot davrlari joriy yilning 1-choragi, 6 va 9 oylari hisoblanadi. Har chorakda soliqning bir qismini to'lashda ular har oyda byudjetga to'lashdan ozod qilinadi. Bunday hisob-kitob qilish huquqini beruvchi belgilovchi mezon daromad darajasi hisoblanadi. Ketma-ket 4 chorak natijalariga ko'ra o'rtacha foyda 15 million rubl chegarasidan oshmaganida. Ushbu kompaniyalarga quyidagilar kiradi:

- byudjet tashkilotlari. Istisnolar - kutubxonalar, kontsert maydonchalari, avans to'lamaydigan teatrlar;

- Rossiyada vakolatxonalari bo'lgan xorijiy firmalar;

- tovarlarni sotishdan yoki xizmatlar ko'rsatishdan foyda olmasdan, notijorat turdagi firmalar;

- oddiy shirkatlarda ishtirok etuvchi kompaniyalar;

- mahsulot taqsimoti shartnomasi bo'yicha investorlar;

Har 3 oyda bir marta dastlabki to'lovlarni to'lash majburiyati kompaniyada istalgan vaqtda, 4 chorak uchun rentabellik 60 million rublga etmasa, paydo bo'lishi mumkin. Shuning uchun, o'tish yilning o'rtalarida sodir bo'lishi mumkin. Istisno - bu o'tish paytida, masalan, faqat yangi davr boshidan boshlab, allaqachon olingan daromadlar bo'yicha dastlabki to'lovlarni hisoblash.

- Bir chorak uchun hisoblash. 3 oylik to'lov miqdori soliq solinadigan bazani ko'paytirish yo'li bilan hisoblanadi belgilangan stavka foyda bilan. Ushbu hisob-kitob har chorakda qo'llaniladi. Hisoblash uchun asos bo'lib, olingan foyda daromaddan tushgan xarajatlarni hisobga olgan holda hisoblanadi.

- Natijani oshirish bilan hisoblash. 6 oy, 9 oy va yil oxirida hisob-kitobga to'lanadigan miqdorni aniqlash zarurati qo'shiladi. Avval siz hisobot davri uchun butun soliqni hisoblashingiz kerak. Har safar uning hajmi yil boshida o'sib borayotgan jami bilan belgilanadi. Natijadan avval kiritilgan summa chegiriladi. Shu tarzda hisoblangan avans to'lovi byudjetga to'lanadi. Barcha hisob-kitoblar faqat bir yillik davr ichida amalga oshiriladi.

Daromad solig'i bo'yicha avans to'lovlarini qulay hisoblash uchun jadval soliq bazasi, muddatlar va har chorak uchun o'tkazilgan summalar to'g'risidagi ma'lumotlarni aks ettirgan holda tuziladi. Yil oxiridagi hisob-kitob natijalariga ko'ra, daromad o'rniga zarar paydo bo'lganda, dastlabki to'lov miqdori nolga teng bo'ladi. Ilgari to'langan badallar ortiqcha to'lovlar sifatida tan olinadi. Ular soliq to'lovchiga qaytarilishi va keyingi davrlarda hisobga olinishi, shuningdek penya va jarimalarni to'lash uchun hisobga olinishi mumkin. To'lovni faqat 3 yil ichida qaytarish mumkin. Belgilangan muddatni o'tkazib yuborsangiz, hakamlik sudiga ariza berishingiz kerak bo'ladi.

Bahsni o'tkazish va deklaratsiyani topshirishning bitta muddati bor - nazorat muddati tugaganidan keyin 28 kundan kechiktirmay. Agar kun dam olish kuni bo'lsa yoki dam olish kuniga to'g'ri kelsa, to'lash muddati keyingi ish kuniga o'rnatiladi. Butun davr uchun soliq 28 martgacha to'lanishi kerak.

Haqiqiy daromadga asoslangan to'lov

Jamiyat haqiqiy olingan daromad asosida badallarni o'tkazish tartibidan foydalanishga haqli. Hisobot davrlari ketma-ket oylardir. 11-oy oxirgi hisoblanadi. Shundan so'ng, butun davr uchun deklaratsiya yuboriladi. Oy uchun badallarni to'lash firmani jami choraklik hisob-kitobdan ozod qilmaydi. Har safar to'lov davrning 1-kunidan boshlab, shu jumladan hisob-kitob oyini hisobga olgan holda ortib borayotgan jami bilan belgilanadi. Byudjetga kiritilgan barcha oldingi avanslar yangi oy uchun yangi hisoblangan miqdorni kamaytiradi.

Qabul qilingan daromadni hisobga olgan holda dastlabki to‘lovlarni oylar bo‘yicha to‘lashga o‘tish uchun to‘lovchi 31 dekabrgacha inspeksiyaga bildirishnoma taqdim etadi. Agar xabarnoma o'z vaqtida topshirilgan bo'lsa, unda yangi soliq davridan boshlab o'tkazish tartibi o'zgaradi. Yil davomida to'lov usulini o'zgartirishga yo'l qo'yilmaydi.

Qonunda avans to'lovlarini hisoblashning umumiy belgilangan tartibiga qaytish to'g'risida inspektsiyani xabardor qilish majburiyati belgilanmagan. Shu bilan birga, Moliya vazirligi to‘lovchilarga davlat organini istalgan shaklda bildirishnoma yuborish orqali o‘zgartirishlar to‘g‘risida xabardor qilishni tavsiya qiladi. Foyda bo'yicha badallarni to'lash tartibini o'zgartirishda u kompaniyaning buxgalteriya siyosatida aks ettirilishi kerak.

Birinchi chorak uchun transfer quyidagi tartibda amalga oshiriladi:

- birinchi oy uchun soliq - 28 fevralgacha to'langan;

- yanvar oyidagi to'lovni hisobga olgan holda mart oyining oxirigacha 2 oylik muddatga;

- choraklik davr uchun to'lov 28 aprelgacha amalga oshiriladi. Dastlabki 2 oy uchun to'langan soliq summasi chegirib tashlanadi.

Yangi tashkil etilgan kompaniyalar haqiqiy daromadlarni hisoblashdan faqat ro'yxatdan o'tgan keyingi oydan boshlab foydalanishlari mumkin. Usulni faqat yangi soliq yilidan o'zgartirish qoidasi ularga taalluqli emas. Yangi firma bunday hisob-kitobni qo‘llash to‘g‘risida bildirishnoma taqdim etishi, u tuzilgan oy uchun avansni hisoblab chiqishi va to‘lashi hamda deklaratsiya taqdim etishi shart.

Natijalar bo'yicha yil uchun soliqni hisoblash soliq davri

O'tkazish shartlari buzilgan taqdirda sanktsiyalar

San'atda. Kodeksning 75-moddasida to'lovlarni to'lash uchun jarimalar belgilangan kech. To'lanmagan summa korxona hisobvarag'idan yoki uning mulki hisobidan undirilishi mumkin.

Soliqning to'lanmagan qismi bo'yicha da'volar oldindan yuboriladi. U qarz miqdori va uni to'lash muddatini aks ettiradi. Da'vo qarzdorlik aniqlangan kundan boshlab 3 oy ichida berilishi mumkin. To'lash muddati tugagandan so'ng, inspektsiya to'lanmagan summani majburan undirish huquqiga ega. Yig'ish 2 oy ichida amalga oshiriladi.

Ustida bu daqiqa budjet avanslarini hisoblash yoki to‘lamaslik tartibini buzganlik uchun javobgarlik nazarda tutilmaydi. Shuning uchun jarima undirilmaydi.