Mahsulotlarni sotishdan tushgan tushumlarning shakllanishi va unga ta'sir etuvchi omillar. Daromad korxona faoliyatidagi asosiy tushunchadir

Daromad korxona yoki firma tomonidan o'z faoliyatidan (ishlab chiqarilgan mahsulot yoki xizmatlarni sotish, bajarilgan ishlar) yoki bilvosita, masalan, kompaniyani rivojlantirishga investitsiya kiritishda olingan pul miqdoridan iborat.

Tovarlar yoki xizmatlarni sotish miqdoridan shakllanadigan daromad hisobdagi yoki kassadagi haqiqiy pul bo'lishi shart emas. Supermarketda tovarlar uchun darhol to'lash odatiy holdir. Agar siz tovarni kreditga olsangiz ham, bank siz uchun pul to'laydi. Korxonada yoki firmada hamma narsa boshqacha bo'ladi. Tovar yoki mahsulotlarni bo'lib-bo'lib to'lash, qabul qilgandan keyin to'lash bilan jo'natilishi mumkin. Yoki haqiqiy jo'natishdan bir necha kun oldin sodir bo'lgan oldindan to'lov orqali. Qisman oldindan to'lov ham amalga oshirilishi mumkin. Bunday variantlar ko'pincha xizmatlarni taqdim etishda qo'llaniladi.

Ya'ni, ushbu mahsulot uchun to'lov fakti va qabul qilish o'rtasidagi vaqt farqi sezilarli bo'lishi mumkin, ba'zan bir necha yilgacha. Shuning uchun, "jo'natish bo'yicha" yoki "to'lov bo'yicha" daromadlarni hisobga olish odatiy holdir. Shartlardan ko'rinib turibdiki, "jo'natish bo'yicha" daromadni hisoblash usuli tovarlar yoki xizmatlarni jo'natish, chiqarish vaqtini belgilaydi. To'lov fakti hisobga olinmaydi. "To'lov bo'yicha" daromadlarni hisobga olish usuli tovarlar, xizmatlar yoki bajarilgan ishlar uchun to'lov vaqtini belgilaydi. Ko'pincha u tovarlar yoki ish uchun naqd pul to'lovlari amalga oshiriladigan korxonalarda, tovarni berish sanasi to'lov sanasiga to'g'ri kelganda qo'llaniladi.

Daromad nima

Daromad (minus) hisobga olinmagan daromadni anglatadi moddiy xarajatlar. Boshqacha qilib aytganda, daromadga korxona foydasi va mahsulot ishlab chiqarish yoki xizmatlar ko'rsatish uchun moddiy xarajatlarsiz ish haqi kiradi.

Daromad asosiy faoliyat va boshqa daromadlar bo'yicha bo'linadi. Faoliyatlar - bu korxona yoki firma ishlab chiqaradigan yoki taqdim etadigan har qanday narsa. Boshqa daromadlar, agar tashkilot o'z maydonining bir qismini ijaraga olgan bo'lsa, ijara daromadini ko'rsatishi mumkin. Daromadni hisoblash inventarizatsiya paytida aniqlangan ortiqcha inventarni yoki kechiktirilgan to'lovlar uchun jarimalarni yoki sudda sherikdan undirilgan jarimalarni o'z ichiga oladi.

Foyda nima

Foyda korxona yoki firmaning daromadlari va barcha xarajatlari o'rtasidagi farq sifatida aniqlanadi. Foyda bo'lishi mumkin yoki bo'lmasligi mumkin. Agar barcha to'lovlardan keyin daromad korxona xarajatlaridan kam bo'lsa, u holda korxona zarar ko'radi. Foydani aniqlash formulasi oddiy. Daromaddan mahsulot yoki xizmatlar tannarxi hamda daromad solig'i chegirib tashlanadi. Xarajat, o'z navbatida, moddiy xarajatlar va ish haqidan iborat.

Korxona yoki firma o'z faoliyatining qaysidir bosqichida yangi bozorlarga chiqish yoki rag'batlantirish maqsadida foydaning bir qismidan ongli ravishda voz kechishi mumkin. yangi mahsulotlar, sekin harakatlanadigan tovarlardan qutulish yoki raqobat jarayonida. Ko'pincha, biznesning o'sishi va kengayishi bosqichida, kelajakdagi istiqbollar uchun foyda ongli ravishda tark etiladi.

Salom! Ushbu maqolada biz o'xshash, ammo bir xil bo'lmagan tushunchalar haqida gaplashamiz: daromad, daromad va foyda.

Bugun siz quyidagilarni o'rganasiz:

- Korxona daromadiga nimalar kiradi;

- Tashkil etilgan kompaniyaning daromadi va foydasi nimadan iborat;

- Ushbu tushunchalar o'rtasidagi asosiy farqlar nimada.

Daromad nima

Daromad - kompaniyaning bevosita faoliyatidan (mahsulot yoki xizmatlarni sotishdan) olingan daromadlar. Daromad tushunchasi faqat biznes va tadbirkorlikda uchraydi.

Daromad korxonaning umumiy faoliyatini tavsiflaydi. Buxgalteriya hisobida daromad emas, balki daromad aks etadi.

Korxonada daromadlarni hisobga olishning bir necha usullari mavjud.

- Naqd pul usuli daromadni sotuvchi tomonidan xizmatlar ko'rsatish yoki tovarlarni sotish uchun olingan real pul sifatida belgilaydi. Ya'ni, bo'lib-bo'lib to'lashda tadbirkor daromadni faqat haqiqiy to'lovdan keyin oladi.

- Buxgalteriya hisobining yana bir usuli - bu hisoblash. Undan olingan daromad, agar haqiqiy to'lov keyinroq sodir bo'lsa ham, shartnoma imzolangan yoki xaridor tovarni olgan paytda tan olinadi. Biroq, avans to'lovlari bunday daromadga kiritilmaydi.

Daromad turlari

Tashkilotdagi daromad:

- Yalpi- ish (yoki mahsulot) uchun olingan umumiy to'lov.

- Sof- yilda qo'llaniladi. yalpi daromaddan chegirib tashlangan bilvosita soliqlar(), majburiyatlar va boshqalar.

Kompaniyaning umumiy daromadi quyidagilardan iborat:

- Asosiy faoliyatdan olingan daromadlar;

- Investitsion daromadlar (sotish qimmatli qog'ozlar);

- Moliyaviy daromad.

Daromad nima

"Daromad" so'zining ta'rifi "daromad" atamasi bilan umuman o'xshash emas, chunki ba'zi tadbirkorlar xato deb hisoblashadi.

Daromad - korxonaning o'z faoliyatidan olgan barcha pul mablag'lari yig'indisi. Bu aktivlarning kirib kelishi hisobiga korxona kapitalini oshirish orqali korxonaning iqtisodiy foydasini oshirishdir.

Daromad olish usullari va ularni tasniflashning batafsil talqini "Tashkilotlarning daromadlari" Buxgalteriya hisobi to'g'risidagi nizomda keltirilgan.

Agar naqd pul tushumlari kompaniyaning asosiy faoliyati davomida budjetga tushadigan mablag'lar bo'lsa, daromadga boshqa mablag' manbalari ham kiradi (aktsiyalarni sotish, omonat bo'yicha foizlarni olish va boshqalar).

Amalda, korxonalar ko'pincha turli xil faoliyatni amalga oshiradilar va shunga mos ravishda daromad olishning turli kanallariga ega.

Daromad - kompaniyaning umumiy foydasi, uning ishining natijasi. Bu tashkilotning kapitalini oshiradigan miqdor.

Ba'zan daromad tashkilotning sof daromadiga teng bo'ladi, lekin ko'pincha kompaniyalar bir necha turdagi daromadlarga ega va faqat bitta daromad bo'lishi mumkin.

Daromad nafaqat tadbirkorlik, balki tadbirkorlik bilan shug'ullanmagan xususiy shaxsning kundalik hayotida ham topiladi. Masalan: stipendiya, pensiya, ish haqi.

Tadbirkorlik faoliyati doirasidan tashqarida olingan mablag'lar daromad deb ataladi.

Daromad va daromad o'rtasidagi asosiy farqlar jadvalda keltirilgan:

| Daromad | Daromad |

| Asosiy faoliyat natijasi | Asosiy va ikkalasining natijasi yordamchi turlar faoliyat (aktsiyalarni sotish, bank depoziti bo'yicha foizlar) |

| Faqat natijasida yuzaga keladi tijorat faoliyati | Hatto ishsiz fuqarolarga ham ruxsat beriladi (nafaqalar, stipendiyalar) |

| Kompaniyaning ishi natijasida olingan mablag'lardan hisoblangan | Daromad minus xarajatlarga teng |

| Noldan kam bo'lishi mumkin emas | Keling, salbiy tomonga o'taylik |

Foyda nima

Foyda - bu umumiy daromad va umumiy xarajatlar (shu jumladan soliqlar) o'rtasidagi farq. Ya'ni, bu kundalik hayotda cho'chqachilik bankiga xavfsiz tarzda qo'yilishi mumkin bo'lgan miqdor.

Noqulay vaziyatda va hatto bilan katta daromad foyda nolga teng bo'lishi yoki hatto salbiy bo'lishi mumkin.

Korxonaning asosiy foydasi ishning barcha sohalaridan olingan foyda va zararlardan shakllanadi.

Ilmiy iqtisod foydaning bir nechta asosiy manbalarini aniqlaydi:

- Kompaniyaning innovatsion ishi;

- Tadbirkorning iqtisodiy vaziyatga yo'naltirish ko'nikmalari;

- Ishlab chiqarishda qo'llanilishi va kapitali;

- Kompaniyaning bozordagi monopoliyasi.

Foyda turlari

Foyda toifalarga bo'linadi:

- Buxgalteriya hisobi. Buxgalteriya hisobida qo'llaniladi. Unga asoslanib, buxgalteriya hisobotlari soliqlar hisoblab chiqiladi. Buxgalteriya hisobi foydasini aniqlash uchun umumiy daromaddan aniq, oqilona xarajatlar ayiriladi.

- Iqtisodiy (ortiqcha foyda). Foydaning ob'ektiv ko'rsatkichi, chunki uni hisoblashda ish jarayonida yuzaga kelgan barcha iqtisodiy xarajatlar hisobga olinadi.

- Arifmetika. Yalpi daromad minus turli xarajatlar.

- Oddiy. Kompaniyaning ishida kerakli daromad. Uning qiymati yo'qolgan foydaga bog'liq.

- Uy xo'jaligi. Oddiy va yig'indisiga teng iqtisodiy foyda. Uning asosida korxona olgan foydadan foydalanish to'g'risida qarorlar qabul qilinadi. Buxgalteriya hisobiga o'xshash, ammo boshqacha hisoblangan.

Yalpi va sof foyda

Foydaning yalpi va sofga bo'linishi ham mavjud. Birinchi holda, faqat ish jarayoni bilan bog'liq xarajatlar hisobga olinadi, ikkinchidan, barcha mumkin bo'lgan xarajatlar hisobga olinadi.

Masalan, savdodagi yalpi foydani hisoblash formulasi mahsulotning sotish narxidan uning tannarxini olib tashlagan holda hisoblanadi.

Agar korxona bir necha yo'nalishda ishlayotgan bo'lsa, yalpi foyda ko'pincha har bir faoliyat turi uchun alohida belgilanadi.

Yalpi foyda ish sohalarini tahlil qilishda (faoliyat ko'proq bo'lgan foyda ulushi), bank tomonidan kompaniyaning kreditga layoqatliligini aniqlashda foydalaniladi.

Barcha xarajatlar chegirib tashlangan yalpi foyda ( , kredit foizlari va boshqalar), sof foyda hosil qiladi. Undan korxona aktsiyadorlari va egalariga hisoblab chiqiladi. Va aniq sof foyda aks ettiriladi va korxona faoliyatining asosiy ko‘rsatkichidir.

EBIT va EBITDA

Ba'zida tushunarli "foyda" so'zi o'rniga tadbirkorlar EBIT yoki EBITDA kabi sirli pasayishlarga duch kelishadi. Ular taqqoslanadigan ob'ektlar ishlaganda biznes faoliyatini baholash uchun ishlatiladi turli mamlakatlar yoki bo'ysunadi turli soliqlar. Aks holda, bu ko'rsatkichlar tozalangan foyda deb ham ataladi.

EBIT foydani soliqlar va har xil foizlar to‘lashdan oldingi shaklda ifodalaydi. Bunday ko'rsatkichni alohida toifada ajratib ko'rsatishga qaror qilindi, chunki u yalpi va sof foyda o'rtasida joylashgan.

EBITDA soliqlar, foizlar va amortizatsiyadan oldingi foydadan boshqa narsa emas. U faqat biznesni, uning xususiyatlarini baholash uchun ishlatiladi. U ichki buxgalteriya hisobida qo'llanilmaydi. tijorat uskunalari uchun.

Shunday qilib, daromad tadbirkor tomonidan olingan mablag'lar bo'lib, keyinchalik u o'z xohishiga ko'ra sarflashi mumkin. Foyda - mablag'lar qoldig'i minus barcha xarajatlar.

Agar siz o'tgan ish davrlari uchun daromadlarni, doimiy va o'zgaruvchan xarajatlarni hisobga olsangiz, daromadni ham, foydani ham taxmin qilish mumkin.

Foyda va daromad o'rtasidagi farqlar quyidagicha:

Oddiy xodim uchun tushunchalar orasidagi chiziq tushunarsiz bo'lishi mumkin, u uchun daromad foydadan qanday farq qilishi muhim emas, lekin buxgalter uchun hali ham farq bor.

Daromad (daromad) - tijorat faoliyati sub'ekti - tovarlar va (yoki) xizmatlarni sotishdan kompaniya, tadbirkor tomonidan olingan (ishlab chiqarilgan) yoki muayyan faoliyat davri uchun debitorlik qarzining umumiy summasi.

Daromad - so'm pullar ushbu davrda mahsulotni sotishdan, bajarilgan ishlardan, ko'rsatilgan xizmatlardan, ko'chmas mulkni ijaraga berishdan, QQSni hisobga olmaganda olingan. V. mahsulot sotishdan olinadigan mahsulot soni, uning tarkibi (assortimenti, nomenklaturasi) va ulgurji narxlariga bogʻliq. V. korxonaning yalpi daromadini hisoblashda qoʻllaniladi.

Daromad olish maqsadi. Savdodan tushgan tushum kompaniya tomonidan ishlab chiqarishga sarflangan mablag'larni qoplashning asosiy manbai hisoblanadi. Daromadning o'z vaqtida olinishi korxonaning barqarorligini, mablag'lar aylanmasining uzluksizligini, korxonaning tijorat faoliyatining uzluksizligini ta'minlaydi. Daromad etkazib beruvchilar, ehtiyot qismlar, yoqilg'i, energiya to'lovlarini to'lashga sarflanadi. Daromaddan ish haqi to'lanadi, asosiy vositalarning amortizatsiyasi qoplanadi va korxona foydasi shakllanadi. Daromadlarni o'z vaqtida olmaslik faoliyatning uzilishiga, foydaning pasayishiga, shartnoma majburiyatlarining buzilishiga va jarimalarga olib keladi.

Daromadlarni bashorat qilish- daromadlar hajmiga erishish mumkin bo'lgan (ehtimolni hisobga olgan holda), daromadlarni ta'minlash bo'yicha rejalashtirilgan chora-tadbirlar va kompaniyaning tovarlari va xizmatlari taklifiga bozorning ma'lum bir prognozli reaktsiyasini aniqlash.

umumiy daromadlar uchta faoliyat sohasi natijalaridan olingan daromadlardan iborat:

- mahsulotlarni (bajarilgan ishlar, ko'rsatilgan xizmatlar) sotishdan olingan asosiy faoliyatdan tushgan tushumlar;

- dan tushadi investitsiya faoliyati, sifatida ifodalangan moliyaviy natija aylanma mablag'larni sotishdan, qimmatli qog'ozlarni sotishdan;

- kompaniyaning moliyaviy faoliyatidan olingan daromadlar.

Daromadlarni hisoblash usullari. Tijorat buxgalteriyasida daromadlarni hisoblashning ikkita usuli qo'llaniladi:

- naqd pulga asoslangan daromad- uchun mablag'larning haqiqiy kelib tushishi asosida daromadni aniqlash pul hisoblari korxonalar. Daromad deb korxonaning hisobvaraqlariga yoki kassasiga tushgan naqd pul to'lovi yoki majburiyatlarni to'lash (barter) bo'yicha olingan tovarlar hisoblanadi;

- hisoblangan daromad- iste'molchilarning korxona mahsuloti yoki xizmatlari uchun to'lash majburiyatlari mavjud bo'lganda daromad hisoblanadi. Daromad pul mablag'larini kassirga yoki kompaniyaning hisob raqamlariga haqiqiy tushumsiz hisoblab chiqadi. Ko'pincha, daromad mahsulot yoki xizmatlarni xaridorga jo'natish vaqtida hisoblab chiqiladi.

Sotishdan tushgan daromad- foyda va zarar hisobidagi daromadning birinchi moddasi: siz oddiy biznes jarayonida tovarlar va xizmatlarni sotishdan tushgan tushumsiz. .

Yalpi daromad- jami pul daromadlari, mahsulotlarni sotishdan tushgan pul tushumlari, sotishdan tashqari operatsiyalardan olingan daromadlar, shuningdek, boshqa mulklar miqdoriga teng.Sotishdan tushgan daromadlar- xaridorlarga jo'natilgan mahsulot uchun korxona tomonidan olingan naqd pul (debitorlik). Sotishdan tushgan tushum yalpi (jami) va sofga bo'linadi. Korxonaning (ishlab chiqaruvchining) yalpi tushumi tannarx hisoblanadi sotilgan mahsulotlar. Sof daromad QQS, chegirmalar, mijozlar tomonidan qaytarilgan tovarlar qiymati, aktsiz solig'isiz yalpi daromadni ifodalaydi.

Taassurotlar soni: 72900

Do‘kon pullarini hisoblashda odatda buxgalter ishtirok etadi, lekin direktor mahsulot sotishdan tushadigan daromad formulasini bilishi ham muhimdir. Axir, ko'rsatkichlarni chorakdan chorakda taqqoslash sizga biznes qaysi yo'nalishda ketayotganini tushunishga imkon beradi: farovonlik yoki pasayish.

Daromad tushunchasi

Daromad - bu kompaniya tovarlarni sotish yoki xizmatlarni taklif qilishdan qancha pul olishining o'lchovidir. Agar sotishdan tushgan daromad formulasidan foydalangan holda hisob-kitob har yili o'sishni ko'rsatsa, unda ko'proq tovarlar va xizmatlar sotiladi va kompaniya o'sib bormoqda. Ushbu ko'rsatkichning pasayishi bu biznes uchun eng yaxshi vaqt emasligini anglatadi.

Qoidaga ko'ra, daromad qanchalik yuqori bo'lsa, yuqori daromad olish imkoniyati shunchalik yuqori bo'ladi. Garchi bu shart bo'lmasa-da. Axir, daromad va foyda turli tushunchalardir.

Daromad - bu mahsulot yoki xizmatlarni sotishdan tushgan pul. Hammasi emas naqd pul tushumlari daromad sifatida tasniflanadi. Qoida tariqasida, asosiy faoliyatdan faqat pul. Misol uchun, agar kompaniya bolalar kiyimlarini sotish bilan shug'ullansa va shu bilan birga do'konning bir burchagini sublizing qilsa, u holda faqat savdodan tushgan pul daromadga kiritiladi. Daromad ijobiy raqam yoki nolga teng bo'lishi mumkin.

Foyda "daromad minus xarajatlar (ya'ni xarajatlar)" formulasi yordamida hisoblanadi. Olingan raqam ijobiy yoki salbiy (yoki nol) bo'lishi mumkin.

Aleksandr Myasnikov, nomzod iqtisodiy fanlar, Rossiya iqtisodiyot universiteti dotsenti G.V. Plexanov, Moliyaviy direktor Boshqaruvchi hamkor "Sizning CFO" daromad, daromad va foyda o'rtasidagi farqni tushuntiradi:

Daromad sotilgan tovarlar evaziga do'kon o'z mijozlaridan oladigan summadan ko'p yoki kam narsa emas. Aslida, "daromad" so'zining ma'nosi o'z-o'zidan yotadi: bu do'kon tovarlarni sotishdan "qoplaydigan" miqdor.

To'lovlarni qabul qilishga kelsak, ular bilan bog'liq vaziyat quyidagicha: banklar odatda ekvaysdan olingan mablag'larni do'kon hisobiga kreditlaydilar, buning uchun bank komissiyasi chegirib tashlanadi. Shunga qaramay, bank komissiyasini chegirib tashlamasdan to'lovlarni olishning to'liq miqdori (axir, bu miqdor xaridorlarning karta hisobvarag'idan yechib olinadi) daromadga tushadi - va sotib olish uchun bank komissiyasi do'kon xarajatlarida aks etadi.

Daromad daromaddan ko'ra kengroq tushunchadir, chunki daromad nafaqat sotilgan tovarlar evaziga mijozlardan olingan, balki firma tashqi kontragentlardan oladigan barcha miqdorlarni o'z ichiga oladi. Misol uchun:

- firma o'z xodimlariga, shuningdek, boshqa firmalarga bergan kreditlar bo'yicha foizlar va shaxslar, do'konning foiz daromadiga kiritiladi. Misol uchun, agar do'kon sotuvchiga ish haqi uchun qarz bergan bo'lsa, shunday bo'ladi;

- mulkni sotishdan tushgan tushum. Misol uchun, agar do'kon tovarni saqlash va ko'rsatish uchun avval ushbu do'konda foydalanilgan raf, muzlatgichli shkaf yoki boshqa displey uskunasini sotishga qaror qilsa, shunday bo'ladi.

Nihoyat, foyda barcha daromadlar va xarajatlar yig'indisi o'rtasidagi farqdir. Va yana, "foyda" so'zining o'zi allaqachon nimani anglatishini ko'rsatadi: foyda do'kon egasining mulkiga qanchalik "kelganini" ko'rsatadi.

Daromad bo'yicha:

- aniqlash iqtisodiy samaradorlik tashkilotning ishi;

- tovarlar yoki xizmatlar narxini oshirish yoki ko'tarish to'g'risida qaror qabul qilish;

- mahsulot guruhlariga bo'lgan talabni baholash.

Ko'rsatkichning muhimligini hisobga olgan holda, u nafaqat kompaniya ichidagi ishlarda, balki bank yoki investorga korxona barqaror va samarali ishlashini isbotlash uchun ham qo'llaniladi.

Sotishdan olingan daromad turlari

Moliyaviy hisobotlar tovarlarni sotishdan tushgan tushumlarni boshqa ikkita turga bo'lishdan iborat. Bu yalpi va sof daromad.

Yalpi (yoki sof) daromad - mahsulot uchun barcha mablag'lar, tadbirkor uni sotishdan oladi.

Sof (yalpi daromad) - tadbirkor barcha zarur soliq va yig'imlarni to'laganidan keyin "hamyonda" qolgan barcha pullar.

Umumiy daromad formulasi

Mahsulotlarni sotishdan tushgan daromadning klassik formulasi quyidagicha ko'rinadi: tovarlar narxi sotilgan birliklar soniga ko'paytiriladi.

Misol uchun, tadbirkor Ivan bozorda bir kilogramm uchun 20 rubldan qoplarda kartoshka sotadi. Bir hafta ichida u butun xarid hajmini - 1,5 tonnani sotdi. Daromad haftasiga 20 * 1500 = 30 000 rublni tashkil etdi.

Keling, Ivanning daromadini shu tarzda hisoblaylik. U o‘zining 1,5 tonna kartoshkasini fermerdan 12 ming rublga sotib olganini bilamiz. Qo'shilgan qiymat(aldash) 18 000 rublni tashkil qiladi. Shunday qilib, biz shunga o'xshash 30 000 rublni olamiz.

Foyda va daromad tushunchalari daromaddan qanday farq qilishini tushunish uchun biz ushbu ko'rsatkichlarni tadbirkor Ivan uchun hisoblaymiz.

Daromad daromad va xarajatlar o'rtasidagi farq sifatida hisoblanadi. Ya'ni, 30 000 - 12 000 \u003d 18 000 rubl.

Hajmi hisoblash uchun yetib keldi daromad summasidan xarajatlar (benzinga sarflash va bozorda joy ijarasi), amortizatsiya (yuk gazellari va tarozilar), shuningdek soliqlar chegiriladi.

Hisoblash usullari

Yuqoridagi misoldan ko'rinib turibdiki, mahsulotlarni sotishdan tushgan tushumni hisoblash uchun bir nechta formulalar mavjud. Biroq, bir davr uchun daromad ko'rsatkichlarida farqlarga olib kelishi mumkin bo'lgan bir nechta hisoblash usullari mavjud.

Yuqoridagi misoldan ko'rinib turibdiki, mahsulotlarni sotishdan tushgan tushumni hisoblash uchun bir nechta formulalar mavjud. Biroq, bir davr uchun daromad ko'rsatkichlarida farqlarga olib kelishi mumkin bo'lgan bir nechta hisoblash usullari mavjud.

- Naqd pulni hisoblash usuli

Agar biz og'ir kundan keyin tadbirkor Ivanning sumkasida qancha pul borligini hisoblab chiqsak, biz hisoblashning naqd usulini qo'llagan bo'lardik. U o'rta va kichik korxonalar tomonidan savdoda qo'llaniladi.

Naqd pul usulida biz tadbirkorning sotishdan oladigan pullari haqida gapiramiz: naqd va bank o'tkazmasi orqali, elektron pul - farqi yo'q. Bu miqdorga oldindan to'lov ham kiradi. Biroq, agar mahsulotlar kechiktirilgan holda chiqarilgan bo'lsa, sotuvchining hisob raqamiga mablag' kelib tushgunga qadar tushum hisobga olinmaydi.

- Yuklarni hisoblash usuli

Agar tadbirkor Ivan tovarlarni kreditga sotgan bo'lsa, qarzdorlarni daftarga yozgan bo'lsa (yoki maxsus dastur), unda u pulni darhol olmagan bo'lardi. Va u kelajakdagi bo'lib-bo'lib to'lovlar ham tushumga kiritilgan hisoblash usulidan foydalanishi mumkin.

Hisoblashning bu usuli deyiladi jo'natish orqali". Bunday holda, buning uchun kelgan pul emas, balki jo'natilgan tovarlar miqdori hisobga olinadi. Bu usul yirik firmalar tomonidan qo'llanilishi mumkin (mahsulotlar chiqarilganda ko'p holatlar mavjud, ammo pul ikki-uch kunlik kechikish bilan hisob raqamiga tushadi).

Ikkala usul ham qonuniy ravishda taqiqlanmagan. Biroq, Rossiyada, beqaror iqtisodiyot va hatto yirik tashkilotlar ham qarzlarini to'lamaydigan holatlarni hisobga olgan holda, tanlash tavsiya etiladi. naqd pul usuli daromad ta'rifi.

Sotishdan tushgan daromad formulasi

Narx va sotilgan miqdori bo'yicha mahsulot eng ko'p oddiy formula daromad. Biroq, u ichida sof shakl faqat bitta turdagi mahsulotni sotadigan yoki ishlab chiqaradigan va omborsiz sotadiganlar uchun mos keladi. Ovqatlanishga ishonch hosil qiling:

- har xil turdagi tovarlar;

- qoldiqlari.

1. Sotishdan tushgan daromad formulasi

Bir nechta turdagi mahsulotlarni sotadigan do'konda mahsulot sotishdan tushgan daromad formulasi quyidagicha ko'rinadi:

Daromadni hisoblash misoli

![]() Keling, tadbirkor Ivan tomonidan biroz keyinroq ochilgan meva-sabzavot chodirining daromadini hisoblaylik. Faraz qilaylik, bir kun ichida sotilgan:

Keling, tadbirkor Ivan tomonidan biroz keyinroq ochilgan meva-sabzavot chodirining daromadini hisoblaylik. Faraz qilaylik, bir kun ichida sotilgan:

- kg uchun 30 rubldan 5 kg qovoq;

- 20 kg olma 1 kg uchun 60 rubldan;

- 12 kg banan 1 kg uchun 70 rubldan;

- 20 kg kartoshka kg uchun 25 rubldan;

- 7 kg sabzi kg uchun 40 rubldan;

- 4 kg uzum 1 kg uchun 120 rubldan;

- Bir dona uchun 100 rubldan 2 ta avakado.

Mahsulot sotishdan tushgan daromad formulasiga sotilgan kilogrammlar va narxlarni almashtiring. Sabzavot pavilonining bir kunlik yalpi daromadi teng bo'ladi: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (rubl).

Agar, masalan, kun davomida tadbirkor mahsulot narxini oshirsa, sotilgan mahsulot miqdori birinchi navbatda bir narxda, keyin esa boshqa narxda hisoblanadi. Qabul qilingan summalar jami hisoblanadi.

Kun bo'yi daromadlarni hisoblashda olingan ko'rsatkichlar buxgalter tomonidan hisobotda qayd etilmaydi. Ular haftaning kuni bo'yicha savdolarni solishtirish va tushunish uchun kerak:

- qaysi kunlar "muvaffaqiyatsiz", qaysilari muvaffaqiyatli;

- sotuvchilar ishining samaradorligi va halolligi (agar turli sotuvchilarning ishi davomida daromad sezilarli darajada farq qilsa, ichki tekshiruv o'tkazish vaqti keldi).

Biroq, agar siz hisob-kitoblarni "daftarda" saqlasangiz, bu davr uchun daromadni aniqlashga yordam beradigan sotishdan olingan pulning kunlik yozuvidir.

Inventarizatsiyani hisobga olish dasturida daromadni hisoblash yoki onlayn kassa apparati uchun dasturiy ta'minotdan foydalanish ancha qulayroqdir.

2. O'rtacha oylik daromad: formula

Odatda, buxgalterlar "Foyda va zararlar to'g'risida hisobot" da ko'rsatilgan choraklik va yillik daromadlarni hisoblab chiqadilar. Buning uchun daftarda qaydlarni yuritadigan tadbirkorlar ushbu davrdagi barcha sotuvlarni qo'shadilar. Inventarizatsiya dasturlarini ishlatadigan yoki kassa dasturidan savdo hisobotini yuklab oladigan tadbirkorlar choraklik yoki yillik daromadni avtomatik ravishda hisoblashlari mumkin.

Yillik daromad ta'sirli ko'rinishi mumkin. Biroq, o'zingizning tushunishingiz uchun moliyaviy barqarorlik biznes o'rtacha oylik daromad olish uchun yaxshiroqdir. Uning formulasi biroz boshqacha ko'rinadi:

B (oy) = Davr uchun hisobotdan olingan yalpi daromad / M, bu erda M - hisobot davridagi oylar soni.

Ushbu ko'rsatkich savdo kompaniyasining etarli miqdorda yangi tovarlarni sotib olish, shuningdek to'lash uchun mablag'lari mavjudligini aniqlash uchun ishlatiladi:

- xodimlarning ish haqi;

- soliqlar;

- kreditlar va qarzlar.

Daromadni hisoblash misoli

Meva-sabzavot pavilyoniga ega bo‘lgan tadbirkor Ivanning birinchi chorakdagi (uch oy) daromadini ko‘rib chiqaylik:

Jadvaldan ko'rinib turibdiki, daromadlar bo'yicha eng muvaffaqiyatli oy mart, eng yomon oy esa fevral bo'lgan. Bu qisman fevral oyidagi kunlarning qisqarishi, qisman bu vaqtga kelib ko'plab mevalar qimmatlashayotgani va odamlar ularni kamroq sotib olishni boshlagani bilan bog'liq.

Tadbirkorning birinchi choragidagi yalpi daromadi 450 ming rubldan ortiqni tashkil etdi.

Yuqorida tavsiflangan formuladan foydalanib, o'rtacha oylik daromadni hisoblang:

450793/3 = 150264,3333 rubl.

Shunday qilib, yanvar oyidagi ko'rsatkich o'rtacha ko'rsatkichga yaqinroq.

3. Daromad: balansni hisoblash formulasi

Ba'zan hisoblash uchun ombordagi tovarlar qoldig'i va shu oyda sotib olingan mahsulotlarning narxiga asoslangan hisob-kitobni qo'llash kerak (hamma narsa pulda o'zgaradi). Bunday holda, ular balansdan daromadni hisoblash formulasi qo'llanilishini aytishadi.

B=Asosiy1+Z-Asosiy2, bu yerda

Asosiy 1- umumiy qiymati zaxiradagi tovarlar va savdo maydonchasi oyning birinchi kunida

Z - sotib olingan mahsulotlar,

Main2 - yakunda tovarning umumiy qiymati oxirgi kun oy.

Daromadni hisoblash misoli

Keling, formulani misol bilan ko'rib chiqaylik. Tadbirkor Ivanning sabzavot pavilyonida tovarlar saqlanadigan ombori bor. 1 mart holatiga ko'ra, omborxonada va pavilon zalida 100 330 rubllik tovarlar saqlangan. Bir oy ichida 195 000 rublga tovarlar sotib olindi. Oy oxirida omborda 124 432 rubllik tovarlar bor edi.

Yuqorida tavsiflangan formuladan foydalangan holda balansdagi mart oyidagi daromadni hisoblang:

100330+195000-124432= 170898 rubl.

Tez buziladigan tovarlar uchun jo'natishni hisoblash usulidan foydalanmaslik tavsiya etiladi, chunki u tovarlarning bir qismi yo'qolishi va uloqtirilishini hisobga olmaydi.

4. Bankning o'rtacha yillik daromadi qanday hisoblanadi

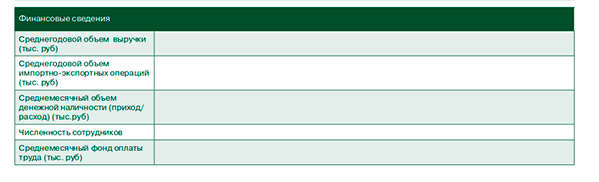

Tadbirkor nafaqat o'z tahlillari uchun, balki so'rov bo'yicha ham daromadni hisoblashi kerak bo'lishi mumkin moliyaviy tashkilot. O'rtacha yillik daromad miqdori banklar tomonidan mijozlar so'rovnomalarida ko'rsatilishi shart. Va nafaqat kredit berish, balki kartalarni chiqarish uchun ham.

Rasmda Rossiya banklaridan birining mijozi so'rovnomasining bir qismi ko'rsatilgan:

Kompaniyalar yillik o'rtacha ko'rsatkichni turli yo'llar bilan belgilaydilar. Ba'zilar, hisob-kitob qilishda, so'nggi ikki yildagi daromadlarni umumlashtiradi va natijada olingan sonni ikkiga bo'linadi. Boshqalar - uch yoki undan ortiq yil ko'rsatkichlarini umumlashtirib, o'rtacha qiymatni toping.

Biroq, bank eng oddiy hisob-kitobga muhtoj bo'ladi - ikki yil davomida ko'rsatkichga asoslangan o'rtacha yillik daromad.

Daromadni hisoblash misoli

Ikki yillik chorakdagi daromad ma'lumotlari asosida o'rtacha yillik daromadni hisoblang.

Ikki yil davomida olingan daromad miqdori 3 million 890 ming rublni tashkil etdi. Ikkiga bo'linib, o'rtacha yillik daromadni oling - 1 million 945 ming rubl.

Daromad o'sishi formulasi

Daromadni hisoblash bilan bog'liq yana bir qiziqarli formula mavjud - daromadlarning o'sish sur'ati.

U foiz sifatida o'lchanadi va joriy davrdagi daromadning oldingi davrdagi daromadiga nisbati sifatida hisoblanadi. Odatda katta muddat olinadi - chorak yoki bir yil.

TRV \u003d B2 / B1 * 100%,

bu erda TRV - daromadning o'sish sur'ati, B2 - joriy davrdagi daromad va B1 - oldingi davrdagi daromad.

Masalan, tadbirkor Ivan ikkinchi chorakda 520 ming rubl, uchinchi chorakda esa 559 ming rubl daromad oldi. Shunday qilib, daromadlarning o'sish sur'ati 559/520 * 100% = 107,5% ni tashkil qiladi.

Kompaniyadagi ijobiy o'zgarishlar bilan daromadlarning o'sish sur'ati ortadi. Agar u tushib qolsa, samaradorlikni oshirish uchun choralar ko'rish kerak:

- qaratilgan marketing kampaniyalarini o'tkazish trafikning ko'payishi do'konda yoki o'rtacha tekshirish ;

- yangi turdagi tovarlarni joriy etish haqida o'ylash;

- bozor va raqobatchilardagi vaziyatni tahlil qilish, o'tkazish SWOT tahlili kompaniyalar.