จ่ายล่วงหน้ารายเดือนตามผลกำไร เราคำนวณและชำระเงินล่วงหน้าอย่างถูกต้อง ชำระภาษีเงินได้ล่วงหน้าทุกเดือน

บทความนี้จะเป็นประโยชน์สำหรับผู้เสียภาษีที่ชำระเงินรายไตรมาสโดยพิจารณาจากผลลัพธ์ของไตรมาสบวกกับการชำระเงินล่วงหน้ารายเดือน

บทความนี้จะช่วย:

- คำนวณการชำระภาษีเงินได้ล่วงหน้า

- ค้นหาเกี่ยวกับระยะเวลาการชำระเงินล่วงหน้าตามผลการดำเนินงานของไตรมาสแรก

- กรอกส่วนและบรรทัดที่เหมาะสมในการประกาศสำหรับไตรมาสแรก

ตัวอย่าง

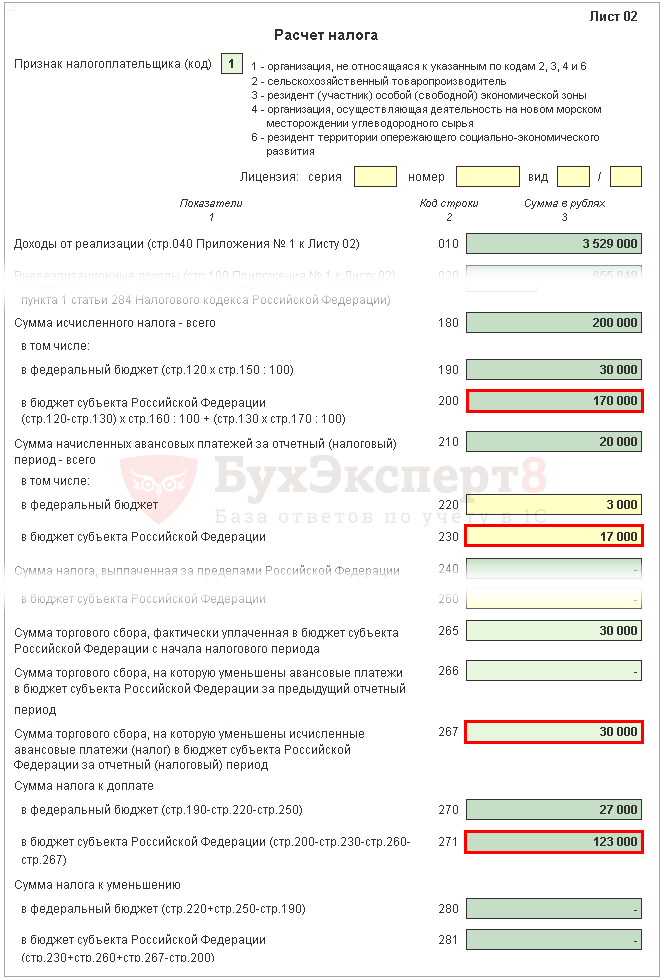

เอกสารที่ 02 การคำนวณภาษีเงินได้และการจ่ายล่วงหน้า

ลองพิจารณาดู เติมทีละขั้นตอนเอกสารประกาศ 02 เกี่ยวกับการคำนวณภาษีเงินได้สำหรับไตรมาสที่ 1 และจำนวนเงินที่จ่ายล่วงหน้ารายเดือนสำหรับไตรมาสที่ 2

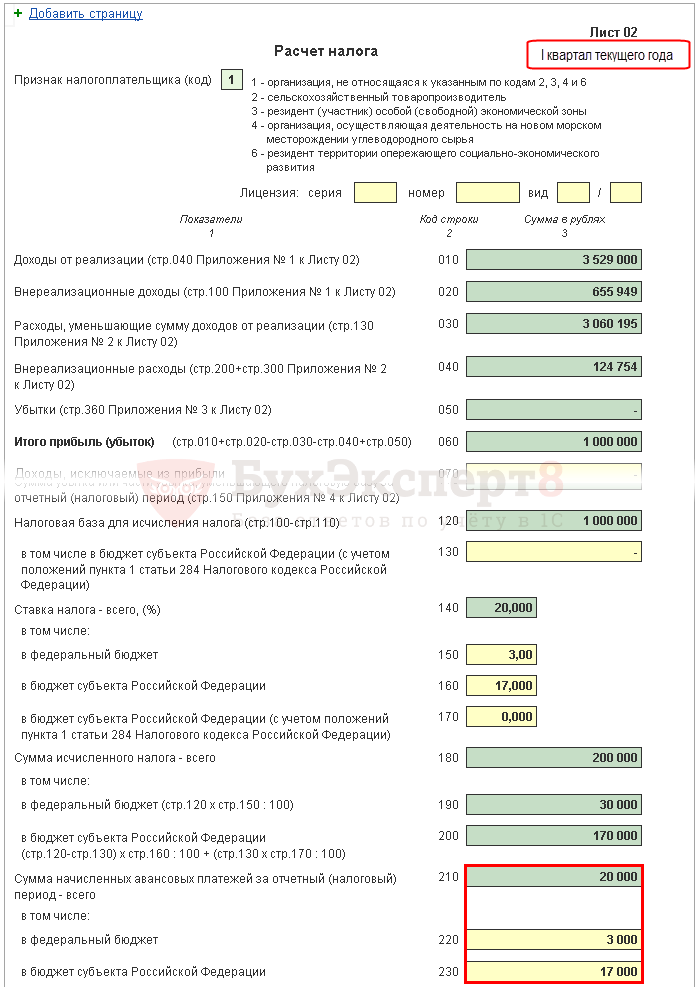

ขั้นตอนที่ 1 กำหนดจำนวนภาษีเงินได้ไตรมาสแรก (หน้า 180-200)

จำนวนภาษีเงินได้ใน 1C คำนวณโดยอัตโนมัติตามฐานภาษีที่ระบุในหน้า 120 และอัตราในหน้า 140 (150-170)

ตรวจสอบการคำนวณสำหรับไตรมาสแรกโดยใช้สูตร:

ในตัวอย่างของเรา จำนวนภาษีเงินได้ทั้งหมด (หน้า 180) คือ 1,000,000 x 20% = 200,000 รูเบิล รวมไปถึง:

- ถึงงบประมาณของรัฐบาลกลาง (หน้า 190) - 1,000,000 x 3% = 30,000 รูเบิล;

- สำหรับงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (หน้า 200) - 1,000,000 x 17% = 170,000 รูเบิล

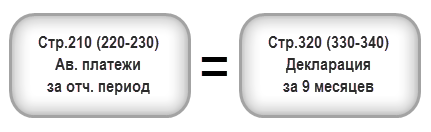

ขั้นตอนที่ 2 ใส่จำนวนเงินที่ชำระล่วงหน้าที่คำนวณไว้สำหรับงวดก่อนหน้า (หน้า 210-230)

เงินจ่ายล่วงหน้าที่องค์กรต้องจ่ายเป็นรายเดือนในไตรมาสแรกจะคำนวณในการประกาศเป็นเวลา 9 เดือนของปีที่แล้ว ดังนั้นในบรรทัด 220, 230 ให้ป้อนการชำระเงินล่วงหน้าด้วยตนเองจากบรรทัด 330, 340 ของการประกาศเป็นเวลา 9 เดือน

ต้องมีความเท่าเทียมกันดังต่อไปนี้:

ในตัวอย่างของเราในการประกาศเมื่อ 9 เดือนของปีที่แล้ว ยอดรวมของการชำระเงินล่วงหน้าค้างจ่าย (หน้า 320) คือ 20,000 รูเบิล รวมไปถึง:

- งบประมาณของรัฐบาลกลาง (หน้า 330) - 3,000 รูเบิล

- งบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (หน้า 340) - 17,000 รูเบิล

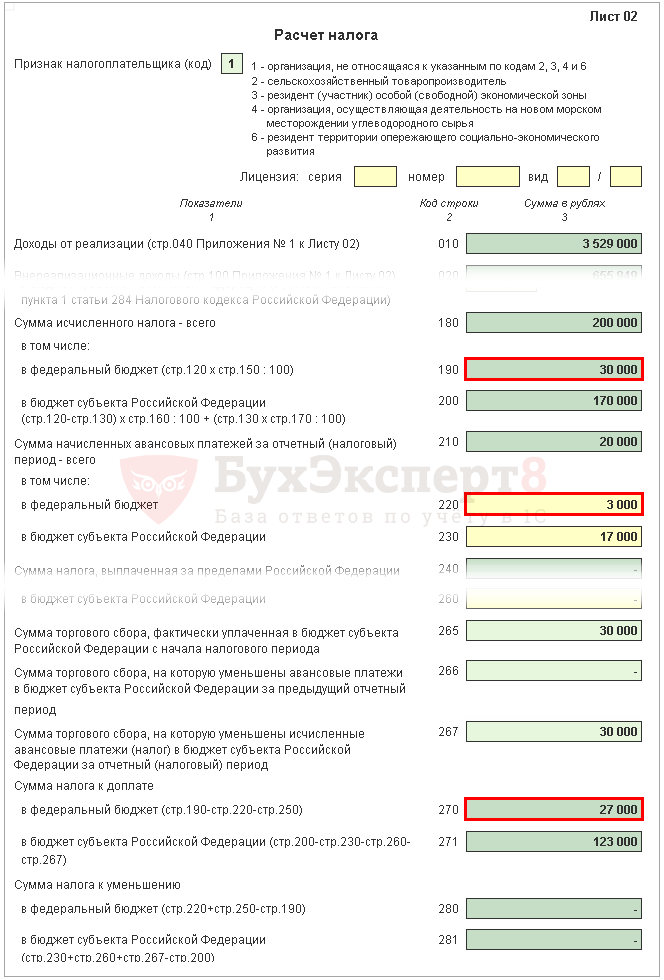

ขั้นตอนที่ 3: ตรวจสอบจำนวนค่าธรรมเนียมการค้าที่ชำระ (หน้า 265, 266, 267)

บรรทัด 265, 266, 267 ของชีต 02 ของการประกาศจะถูกกรอกโดยอัตโนมัติใน 1C หากองค์กรได้ลงทะเบียนร้านค้าปลีกในโปรแกรมและคำนวณค่าธรรมเนียมการค้าโดยอัตโนมัติ

ในการประกาศสำหรับไตรมาสแรก บรรทัดเหล่านี้จะถูกกรอกดังนี้:

- หน้า 265 – จำนวนภาษีการค้าที่จ่ายจริงให้กับงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียตั้งแต่ต้นปี ในตัวอย่างของเรา จำนวนคือ 30,000 รูเบิล

- หน้า 266 - ไม่ได้กรอกในการประกาศสำหรับไตรมาสแรกเนื่องจากต้องระบุจำนวนค่าธรรมเนียมการค้าที่ลดภาษีในไตรมาสก่อนหน้าของปีที่รายงาน

- บรรทัด 267 – จำนวนค่าธรรมเนียมการซื้อขายซึ่งจะลดภาษีเงินได้ที่คำนวณสำหรับไตรมาสแรก งบประมาณของพรรครีพับลิกัน. เลขชี้กำลังแถวไม่สามารถเป็นได้ มากกว่าจำนวนเงินในหน้า 200 “ จำนวนภาษีค้างจ่ายตามงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย”

ใน 1C บรรทัด 267 จะกรอกจำนวนการลดภาษีเงินได้จากค่าธรรมเนียมการซื้อขายสำหรับไตรมาสแรกโดยอัตโนมัติ นั่นคือ นี่คือมูลค่าการซื้อขาย:

- DT 68.04.1 ( ระดับงบประมาณ - งบประมาณภูมิภาค, ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

- กท 68.13 ( ประเภทการชำระเงิน - ภาษีค้างจ่าย/ชำระแล้ว).

ในตัวอย่างของเรา หน้า 267 เท่ากับ 30,000 รูเบิล

ขั้นตอนที่ 4 กำหนดจำนวนภาษีที่ต้องชำระเพิ่มเติม (หน้า 270, 271) หรือลดหย่อน (หน้า 280, 281)

ตอนนี้มีความจำเป็นต้องพิจารณาว่าสิ่งใดที่มากกว่า: จำนวนภาษีที่คำนวณตามผลลัพธ์ของไตรมาสแรก (หน้า 190, 200) หรือจำนวนเงินที่ต้องชำระล่วงหน้าค้างจ่ายที่ผู้เสียภาษีต้องจ่ายในไตรมาสแรก ( (หน้า 220, 230) โดยคำนึงถึงภาษีการค้า (หน้า 267)

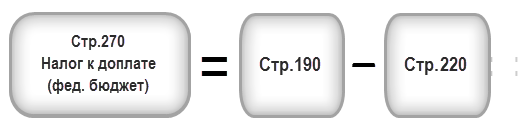

ขั้นตอนที่ 4.1 งบประมาณของรัฐบาลกลาง

หากหน้า 190 มากกว่าหน้า 220จากนั้นจะต้องชำระภาษีให้กับงบประมาณของรัฐบาลกลางตามผลของไตรมาสแรกเพิ่มเติมเช่น ในบรรทัด 1C 270 จะถูกกรอกโดยอัตโนมัติตามสูตร:

หากหน้า 190 น้อยกว่าหน้า 220จากนั้นภาษีสำหรับงบประมาณของรัฐบาลกลางตามผลของไตรมาสแรกจะลดลงเช่น ในบรรทัด 1C 280 จะถูกกรอกโดยอัตโนมัติตามสูตร:

ในตัวอย่างของเรา บรรทัด 190 (จำนวน 30,000 รูเบิล) มากกว่าบรรทัด 220 (จำนวน 3,000 รูเบิล) ดังนั้นภาษีสำหรับงบประมาณของรัฐบาลกลาง ณ สิ้นไตรมาสแรกจะได้รับการชำระเพิ่มเติม:

- หน้า 270 = 30,000 - 3,000 = 27,000 ถู

ขั้นตอนที่ 4.2 งบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย

ถ้าหน้า 200 มากกว่าผลรวม (หน้า 230 + หน้า 267)จากนั้นภาษีสำหรับงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียตามผลของไตรมาสแรกจะต้องชำระเพิ่มเติมเช่น ใน 1C บรรทัด 271 จะถูกกรอกโดยอัตโนมัติตามสูตร:

หากหน้า 200 น้อยกว่าผลรวม (หน้า 230 + หน้า 267)จากนั้นภาษีสำหรับงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียตามผลของไตรมาสแรกจะลดลงเช่น ใน 1C บรรทัด 281 จะถูกกรอกโดยอัตโนมัติตามสูตร:

ในตัวอย่างของเรา บรรทัด 200 (จำนวน 170,000 รูเบิล) มากกว่าผลรวมของบรรทัด 230 และ 267 (47,000 = 17,000 + 30,000) ดังนั้นจำนวนภาษีต่องบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียในตอนท้ายของ ไตรมาสแรกจะจ่ายเพิ่มเติม:

- หน้า 271 = 170,000 - 17,000 - 30,000 = 123,000 รูเบิล

ขั้นตอนที่ 5 กำหนดจำนวนเงินที่ต้องชำระล่วงหน้าในไตรมาสที่ 2 (หน้า 290-310)

องค์กรที่ชำระเงินล่วงหน้าทุกเดือนจะต้องคำนวณเงินทดรองจ่ายในไตรมาสที่สองตามผลของไตรมาสแรก การชำระเงินดังกล่าวแสดงในบรรทัด 290 (300, 310)

ใน 1C บรรทัดเหล่านี้จะถูกกรอกด้วยตนเอง การชำระเงินล่วงหน้าที่ต้องชำระจะต้องคำนวณโดยใช้สูตร:

ในตัวอย่างของเรา จำนวนเงินที่ชำระล่วงหน้ารายเดือนที่ต้องชำระในไตรมาสที่สอง (บรรทัด 290) นำมาจากบรรทัด 180 (200,000 รูเบิล) รวมถึง:

- ถึงงบประมาณของรัฐบาลกลาง (หน้า 300) = หน้า 190 = 30,000 รูเบิล;

- ถึงงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย (บรรทัด 310) = บรรทัด 200 = 170,000 รูเบิล

ส่วนที่ 1 หมวดย่อย 1.1 ข้อมูลสรุปการชำระภาษีสำหรับไตรมาสที่ 1

การกรอกข้อมูลสุดท้ายเกี่ยวกับการชำระเงินเพิ่มเติมหรือการลดภาษีเงินได้ในไตรมาสแรกจะดำเนินการใน 1C โดยอัตโนมัติตามอัลกอริทึมต่อไปนี้

หากจำนวนภาษีถึงกำหนดชำระเพิ่มเติม เช่น บรรทัด 270 หรือบรรทัด 271 ถูกกรอกในแผ่นงาน 02 จำนวนเงินที่ระบุในนั้นจะถูกโอนไปยังส่วนที่ 1 ส่วนย่อย 1.1: PDF

- ในหน้า 040 - จากหน้า 270 ของแผ่น 02 "ถึงงบประมาณของรัฐบาลกลาง";

- ในหน้า 070 - จากหน้า 271 ของแผ่น 02 "ถึงงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย"

หากจำนวนภาษีลดลง เช่น บรรทัด 280 หรือบรรทัด 281 ถูกกรอกในแผ่นงาน 02 จำนวนเงินที่ระบุในนั้นจะถูกโอนไปยังส่วนที่ 1 ส่วนย่อย 1.1: PDF

- ในหน้า 050 - จากหน้า 280 ของแผ่น 02 "ถึงงบประมาณของรัฐบาลกลาง";

- ในหน้า 080 - จากหน้า 281 ของแผ่น 02 "ถึงงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย"

ในตัวอย่างของเรา จำนวนภาษีเงินได้ตามผลของไตรมาสแรกสำหรับงบประมาณของรัฐบาลกลางและงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียอาจมีการชำระเงินเพิ่มเติม

ตามบรรทัดฐานนี้ ให้ชำระภาษีสำหรับไตรมาสแรกที่ระบุไว้ในส่วนที่ 1 ของส่วนย่อย 1.1 จำเป็น จนถึงวันที่ 28 เมษายน.

หากกำหนดเวลาชำระภาษีตรงกับวันหยุดสุดสัปดาห์หรือวันหยุดนักขัตฤกษ์ กำหนดเวลาดังกล่าวจะถูกเลื่อนออกไปเป็นวันทำการแรกถัดไป (ข้อ 7 ข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ทำความคุ้นเคยกับขั้นตอนการชำระภาษีเงินได้:

- งบประมาณของรัฐบาลกลาง;

- งบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย.

ในตัวอย่างของเรา ต้องชำระภาษีเงินได้เพิ่มเติมก่อนวันที่ 30 เมษายน 2018 (28 เมษายน - วันหยุด):

- สำหรับงบประมาณของรัฐบาลกลาง - 27,000 รูเบิล

- สำหรับเรื่องของสหพันธรัฐรัสเซีย - 123,000 รูเบิล

ส่วนที่ 1 หมวดย่อย 1.2 เงินทดรองจ่ายสำหรับไตรมาสที่ 2

ในส่วนที่ 1 หัวข้อย่อย 1.2 การประกาศดังกล่าวสะท้อนถึงการชำระเงินล่วงหน้ารายเดือนที่ต้องชำระในไตรมาสที่สอง

จำนวนเงินที่ชำระล่วงหน้าสำหรับไตรมาสที่สองคำนวณในหน้า 300, 310 ของแผ่นงาน 02 โดยจะแจกจ่ายไปยังส่วนย่อย 1.2 โดยอัตโนมัติในจำนวน 1/3 ของจำนวนเงินรายไตรมาส:

- หน้า 120-140 - จากหน้า 300 “ ถึงงบประมาณของรัฐบาลกลาง”;

- หน้า 220-240 - จากหน้า 310 “ถึงงบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย”

ตามบรรทัดฐานนี้ในไตรมาสที่สองจำเป็นต้องชำระเงินล่วงหน้าตามที่ระบุไว้ในส่วนที่ 1 ของหัวข้อย่อย 1.2:

- จนถึงวันที่ 28 เมษายน

- จนถึงวันที่ 28 พฤษภาคม

- จนถึงวันที่ 28 มิถุนายน

หากกำหนดเวลาการชำระเงินล่วงหน้าตรงกับวันหยุดสุดสัปดาห์หรือวันหยุด กำหนดเวลาจะถูกเลื่อนออกไปเป็นวันทำการแรกถัดไป (ข้อ 7 ข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- การชำระภาษีเงินได้ให้กับงบประมาณของรัฐบาลกลาง;

- การชำระภาษีเงินได้ให้กับงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย.

ในตัวอย่างของเรา ควรชำระเงินล่วงหน้าในไตรมาสที่สอง:

- จนถึงวันที่ 30 เมษายน 2561 (28 เมษายนเป็นวันหยุด):

- เรื่องของสหพันธรัฐรัสเซีย - 56,666 รูเบิล

- จนถึงวันที่ 28 พฤษภาคม 2018:

- สำหรับงบประมาณของรัฐบาลกลาง - 10,000 รูเบิล

- เรื่องของสหพันธรัฐรัสเซีย - 56,666 รูเบิล

- จนถึงวันที่ 28 มิถุนายน 2018:

- สำหรับงบประมาณของรัฐบาลกลาง - 10,000 รูเบิล

- เรื่องของสหพันธรัฐรัสเซีย - 56,668 รูเบิล

ภาษีเงินได้เป็นภาระผูกพันที่ธุรกิจขนาดใหญ่หลายแห่งคุ้นเคย ในเวลาเดียวกันการนำไปปฏิบัติต้องการให้ฝ่ายบัญชีขององค์กรดำเนินการคำนวณที่ค่อนข้างซับซ้อนที่เกี่ยวข้อง ประการแรกเพื่อคำนวณมูลค่าที่แท้จริงของธุรกรรมที่เกี่ยวข้อง และประการที่สอง เพื่อกำหนดความถี่ของความก้าวหน้าของงบประมาณ ปัญหาทั้งสองข้อที่กล่าวมานี้สามารถแก้ไขได้อย่างไร?

ใครต้องจ่ายภาษีเงินได้ล่วงหน้า?

บริษัท เหล่านั้นทั้งหมดซึ่งโดยหลักการแล้วต้องชำระค่าธรรมเนียมที่เกี่ยวข้องจะต้องโอนเงินทดรองภาษีเงินได้ให้กับรัฐ ซึ่งรวมถึงนิติบุคคลรัสเซียทั้งหมด (LLC, JSC) องค์กรต่างประเทศ (ในรูปแบบของสำนักงานตัวแทนที่ดำเนินงานในสหพันธรัฐรัสเซียภายใต้เงื่อนไขของสนธิสัญญาระหว่างประเทศหรือหน่วยงานการจัดการที่ตั้งอยู่ในสหพันธรัฐรัสเซีย) ที่ไม่ได้ใช้ใด ๆ แผนการจัดเก็บภาษีทางเลือก - ตัวอย่างเช่น ระบบภาษีแบบง่าย UTII หรือ Unified Agricultural Tax รวมถึงผู้ที่ไม่จ่าย นอกจากนี้ ผู้อยู่อาศัยในศูนย์ Skolkovo ยังได้รับการยกเว้นจากการปฏิบัติตามภาระผูกพันเช่นการจ่ายภาษีเงินได้

กำหนดเวลาในการชำระภาษีและเงินทดรอง

ค่าธรรมเนียมดังกล่าวจะต้องชำระหนึ่งปีก่อนถึงกำหนดเวลาในการยื่นคำชี้แจงกับ Federal Tax Service การชำระภาษีล่วงหน้าสามารถทำได้เป็นรายไตรมาสหรือรายเดือน ในกรณีแรกจะต้องโอนไปยังงบประมาณก่อนที่จะยื่นคำประกาศในวันที่สอง - ก่อนวันที่ 28 ของเดือนถัดจากเดือนก่อนหน้า ข้อมูลเกี่ยวกับจำนวนค่าธรรมเนียมที่จ่ายให้กับรัฐจะแสดงอยู่ในคำประกาศซึ่งจะต้องส่งไปยัง Federal Tax Service เมื่อสิ้นสุดรอบระยะเวลารายงาน

การคำนวณความก้าวหน้าในสิ่งที่ต้องใส่ใจ

วิธีคำนวณและชำระภาษีเงินได้ล่วงหน้านั้นระบุไว้ในบทบัญญัติของศิลปะ 285, 286, 287 รหัสภาษีของสหพันธรัฐรัสเซีย

ดังนั้นตามบทบัญญัติแห่งประมวลกฎหมาย รัฐวิสาหกิจของรัสเซียจะต้องชำระค่าธรรมเนียมที่เหมาะสมให้กับงบประมาณทั้งสิ้นปีและเป็นเงินทดรองจ่าย สิ่งเหล่านี้สามารถโอนไปยังรัฐได้ใน 3 ตัวเลือก

ประการแรกการจ่ายภาษีเงินได้ล่วงหน้าจะจ่ายตามผลของไตรมาสที่ 1 ครึ่งปีและ 9 เดือนหากรายได้เฉลี่ยรายไตรมาสของ บริษัท ไม่เกิน 10 ล้านรูเบิล

ประการที่สองการชำระเงินที่เกี่ยวข้องจะถูกโอนทุกเดือนไปยัง บริษัท เหล่านั้นที่ได้แจ้งให้ Federal Tax Service ทราบถึงวิธีการชำระหนี้นี้กับรัฐ

ประการที่สามหากรายได้ต่อเดือนของ บริษัท โดยเฉลี่ยเกิน 10 ล้านรูเบิลหรือไม่ได้แจ้งให้ Federal Tax Service ทราบถึงความปรารถนาที่จะจ่ายภาษีเงินได้ล่วงหน้าภายใต้โครงการที่สองจะต้องชำระเงินตามงบประมาณที่เกี่ยวข้องหลังจาก 1 ไตรมาส ครึ่งปี 9 เดือน และผลลัพท์ของแต่ละเดือน

พิจารณาความแตกต่างในทางปฏิบัติของการคำนวณการชำระเงินล่วงหน้าสำหรับการเรียกเก็บเงินที่เป็นปัญหา

วิธีการคำนวณรายได้เฉลี่ย?

หาก บริษัท อ้างว่าโอนเงินทดรองจ่ายภาษีเงินได้ภายใต้โครงการแรก รายได้ตามที่เราระบุไว้ข้างต้นไม่ควรเกิน 10 ล้านรูเบิลโดยเฉลี่ยต่อไตรมาส แต่นักบัญชีของบริษัทจะกำหนดตัวเลขที่เหมาะสมได้อย่างไร และมั่นใจได้อย่างไรว่าถ้าได้ตัวเลขที่ยอมรับได้ก็จะถูกต้อง?

ผู้เชี่ยวชาญแนะนำให้คำนึงถึงโครงสร้างรายได้เฉพาะรายได้ที่เกิดขึ้นจากการขายสินค้าที่ผลิต การให้บริการ ตลอดจน สิทธิในทรัพย์สิน. มูลค่าการซื้อขายไม่ควรรวมถึงรายการที่ระบุไว้ในบทบัญญัติของศิลปะ 251 รหัสภาษีของสหพันธรัฐรัสเซีย ในกรณีนี้ จะต้องคำนวณรายได้โดยไม่มีภาษีมูลค่าเพิ่มและภาษีสรรพสามิต

นอกจากนี้วันที่กำหนดรายได้ขึ้นอยู่กับวิธีการบันทึกรายได้ที่นำมาใช้ในองค์กร - เงินสดหรือเงินคงค้าง ให้เราพิจารณารายละเอียดเฉพาะของแนวทางที่เกี่ยวข้องโดยละเอียด

วิธีการกำหนดรายได้: เงินสดและเงินคงค้าง

วิธีเงินสดคืออะไร? มันเกี่ยวข้องกับการกำหนดรายได้ขององค์กรหลังจากส่งมอบสินค้าหรือให้บริการตามการชำระเงินล่วงหน้าเท่านั้น หรือหลังจากได้รับการชำระเงินสำหรับสินค้าที่จัดหาและให้บริการแล้ว

ในทางกลับกัน วิธีการคงค้างเกี่ยวข้องกับการรับรู้รายได้โดยบริษัท โดยไม่คำนึงว่าขั้นตอนทั้งหมดของความสัมพันธ์ทางกฎหมายที่เกี่ยวข้องกับคู่สัญญาทั้งสองฝ่ายได้เสร็จสิ้นแล้วจริงหรือไม่ กล่าวคือบริษัทสามารถบันทึกรายได้ได้ทันทีหลังจากได้รับการชำระเงินล่วงหน้า หรือทันทีหลังจากที่ส่งมอบสินค้าหรือให้บริการและเริ่มคาดหวังการชำระเงินตามสัญญา

การคำนวณรายได้เฉลี่ย: สูตร

สำหรับการกำหนดมูลค่าการซื้อขายเฉลี่ยตามจริง ข้อมูลสำหรับ 4 ไตรมาสก่อนหน้าจะถูกนำมาสรุปแล้วหารด้วย 4 หากผลลัพธ์ที่ได้น้อยกว่า 10 ล้านรูเบิล คุณสามารถดำเนินการชำระภาษีเงินได้ล่วงหน้าได้ ตามโครงการแรก อย่างไรก็ตาม หลังจากไตรมาสที่รายงาน ต้องคำนวณจำนวนรายได้เฉลี่ยอีกครั้ง

วิธีการคำนวณการชำระเงินรายไตรมาส?

งานอีกอย่างหนึ่งของนักบัญชีคือการคำนวณการจ่ายภาษีเงินได้จริงที่ต้องโอนไปยังงบประมาณ จำนวนของธุรกรรมที่เกี่ยวข้องนั้นพิจารณาจากตัวเลขที่สะท้อนถึงผลกำไรที่แท้จริงของ บริษัท ซึ่งคำนวณตามเกณฑ์คงค้าง แต่คำนึงถึงการชำระเงินที่ได้โอนไปยังรัฐก่อนหน้านี้แล้ว

หากจำเป็นต้องจ่ายภาษีเงินได้สำหรับไตรมาส การจ่ายเงินล่วงหน้าสำหรับงวดที่เกี่ยวข้องจะพิจารณาจากผลคูณของจำนวนฐานภาษีตามอัตราการจัดเก็บที่ได้รับอนุมัติ แต่ตัวเลขสุดท้ายสำหรับการบริจาคจะพิจารณาจากส่วนต่าง ระหว่างการจ่ายเงินที่รายงานกับสิ่งที่จัดสรรให้กับงบประมาณในช่วงก่อนหน้า

นอกจากนี้การพิจารณาอัตราปัจจุบันของค่าธรรมเนียมดังกล่าวยังอาจเป็นประโยชน์อีกด้วย

อัตราภาษีเงินได้

อัตราพื้นฐานที่รัฐกำหนดสำหรับภาษีที่เป็นปัญหาคือ 20% ของรายได้ ในกรณีนี้เปอร์เซ็นต์ของภาษีเงินได้ที่เกี่ยวข้องจะถูกแบ่งออกเป็น 2 ส่วน - 2% จะถูกโอนไปยังงบประมาณของรัฐบาลกลาง, 18% ไปยังงบประมาณภูมิภาค อาสาสมัครของสหพันธรัฐรัสเซียมีสิทธิ์ที่จะลดตัวบ่งชี้ที่เกี่ยวข้องด้วย แต่จนถึงขีดจำกัด เปอร์เซ็นต์ภาษีเงินได้ในภูมิภาคจะต้องเท่ากับหรือมากกว่า 13.5%

วิธีการคำนวณการชำระเงินรายเดือน?

ต่อไปเรามาดูกันว่าบริษัทควรคำนวณการชำระเงินรายเดือนอย่างไร ความแตกต่างหลักของขั้นตอนนี้คืออะไร? หากบริษัทจ่ายภาษีเงินได้รายเดือนตามงบประมาณ เงินจ่ายล่วงหน้าจะคำนวณตามรูปแบบต่อไปนี้

การกำหนดจำนวนค่าธรรมเนียมที่เป็นปัญหานั้นขึ้นอยู่กับไตรมาสที่เรากำลังพูดถึง

หากคำนวณภาษีเงินได้ในไตรมาสที่ 1 จะต้องคำนึงถึง 2 ตัวบ่งชี้:

จำนวนการชำระภาษีเงินได้รายเดือนซึ่งอาจโอนไปยังงบประมาณในไตรมาสที่ 1

จำนวนค่าธรรมเนียมที่จ่ายให้กับรัฐในไตรมาสที่ 4 ของปีที่แล้ว

กฎหมายภาษีของสหพันธรัฐรัสเซียสั่งให้นักบัญชีกำหนดตัวบ่งชี้ 1 ตัวให้เท่ากับตัวบ่งชี้ที่ 2

หากคำนวณภาษีเงินได้ในไตรมาสที่ 2 จะต้องคำนึงถึง 2 ตัวบ่งชี้ด้วย:

การชำระเงินรายเดือนสำหรับไตรมาสที่ 2 ของปีปัจจุบัน

การชำระเงินรายไตรมาส พิจารณาจากผลลัพธ์ของไตรมาสที่ 1 ของปีปัจจุบัน

นักบัญชีกำหนดค่าของตัวบ่งชี้ 1 ตัวให้สอดคล้องกับ 1/3 ของขนาดของตัวบ่งชี้ที่ 2

หากมีการคำนวณภาษีเงินได้ในไตรมาสที่ 3 ตัวบ่งชี้ที่สามจะถูกนำมาพิจารณาด้วย:

ชำระเงินรายเดือนในไตรมาสที่ 3

การชำระเงินรายไตรมาสซึ่งพิจารณาจากผลลัพธ์ของไตรมาสที่ 1

การชำระเงินรายไตรมาสซึ่งพิจารณาจากผลลัพธ์ของหกเดือน

นักบัญชีคำนวณค่าของตัวบ่งชี้แรกตามความแตกต่างระหว่างตัวบ่งชี้ที่สามและตัวที่สองซึ่งหารด้วย 3

หากมีการคำนวณภาษีเงินได้ในไตรมาสที่ 4 จะต้องคำนึงถึง 3 ตัวชี้วัดอีกครั้ง:

การชำระเงินรายเดือนโอนไปยังรัฐในไตรมาสที่ 4

ชำระเงินรายไตรมาสเป็นเวลาครึ่งปี

ชำระรายไตรมาสเป็นเวลา 9 เดือน

ค่าของตัวบ่งชี้แรกถูกกำหนดตามรูปแบบที่คล้ายกับที่เรากล่าวถึงข้างต้น: ขั้นแรก นักบัญชีลบตัวบ่งชี้ที่สองจากตัวบ่งชี้ที่สาม จากนั้นหารผลลัพธ์ผลลัพธ์ด้วย 3

ตัวอย่างการคำนวณการชำระเงินรายไตรมาส

ให้เราพิจารณาว่าในทางปฏิบัติสามารถคำนวณการชำระค่าธรรมเนียมรายไตรมาสได้อย่างไรและจะง่ายมาก ภาษีล่วงหน้าสำหรับไตรมาสที่ 1 ถูกกำหนดโดยการคูณรายได้ - ปล่อยให้มันเท่ากับ 100,000 รูเบิลและอัตราที่กำหนดสำหรับการรวบรวม - ปล่อยให้เป็นมาตรฐานและเท่ากับ 20% การชำระเงินจะเป็น 60,000 รูเบิล

ในทางกลับกัน ภาษีล่วงหน้าสำหรับไตรมาสที่ 2 จะถูกกำหนดเป็นส่วนต่างระหว่างจำนวนค่าธรรมเนียมปัจจุบันกับที่ชำระในงวดก่อนหน้า ตัวอย่างเช่นหากในไตรมาสที่ 2 บริษัท ต้องจ่ายเงิน 100,000 รูเบิลให้กับรัฐในความเป็นจริงแล้วจะต้องจ่าย 40,000 รูเบิล

ตัวอย่างการคำนวณการผ่อนชำระรายเดือน

ในทางกลับกัน การคำนวณภาษีล่วงหน้ารายเดือนอาจเกี่ยวข้องกับการใช้สูตรที่ซับซ้อนมากขึ้น ตัวอย่างเช่น หากเราต้องคำนวณการชำระเงินในไตรมาสที่ 1 ดังที่เราได้กล่าวไว้ข้างต้น ก็ควรจะเท่ากับที่กำหนดไว้สำหรับไตรมาสที่ 4 ของปีภาษีก่อนหน้า ในทางกลับกัน ตัวบ่งชี้ที่สองถูกกำหนดให้เป็นความแตกต่างระหว่างการชำระเงินรายไตรมาสเป็นเวลา 9 เดือนและครึ่งปีหารด้วย 3 หากมูลค่าของตัวบ่งชี้แรกคือ 100,000 รูเบิลและตัวที่สองเช่น 70,000 ดังนั้น การชำระเงินรายเดือนในไตรมาสที่ 1 เช่นเดียวกับที่คำนวณสำหรับไตรมาสที่ 4 ของปีภาษีก่อนหน้าจะเป็น 10,000 รูเบิล

การคำนวณภาษีเงินได้ล่วงหน้า: ความแตกต่าง

ลองพิจารณาความแตกต่างบางประการที่มีลักษณะเฉพาะของกระบวนการเช่นการจ่ายภาษีเงินได้ภายใต้โครงการล่วงหน้า

ก่อนอื่น ผู้เชี่ยวชาญแนะนำให้ใส่ใจกับความจริงที่ว่าหากนักบัญชีค้นพบผลกำไรในไตรมาสปัจจุบันน้อยกว่าไตรมาสก่อนหน้า หรือหากระบุการขาดทุนได้ จำเป็นต้องโอนค่าธรรมเนียมที่เป็นปัญหาไปยังรัฐด้วยวิธีเดียว หรืออย่างอื่น อย่างไรก็ตาม การชำระเงินที่เกี่ยวข้องจะมีสถานะเป็นการชำระเงินเกิน และสามารถหักล้างภาระผูกพันในอนาคตได้ และในบางกรณี จะได้รับคืนจากงบประมาณ

ความแตกต่างอีกประการหนึ่งเป็นเรื่องปกติสำหรับการสะท้อนข้อมูลเกี่ยวกับการชำระเงินรายเดือนในการประกาศ ตามที่ผู้เชี่ยวชาญระบุว่าไม่จำเป็นต้องบันทึกธุรกรรมที่เกี่ยวข้องสำหรับไตรมาสที่ 1 ของปีปัจจุบัน ความจริงก็คือการชำระเงินดังกล่าวเหมือนกับการชำระเงินตามงบประมาณในไตรมาสที่ 4 ของปีภาษีก่อนหน้าและรวมอยู่ในการประกาศเป็นเวลา 9 เดือน

เราระบุไว้ข้างต้นว่าการพิจารณาจำนวนรายได้ที่นำมาพิจารณาเมื่อเลือกรูปแบบการชำระค่าธรรมเนียมที่เป็นปัญหาให้กับงบประมาณส่วนใหญ่ขึ้นอยู่กับวิธีการบันทึกรายได้ที่องค์กรใช้ - เงินสดหรือเงินคงค้าง ความแตกต่างในกรณีนี้คือต้องรวมเงินทดรองที่ได้รับไว้ในโครงสร้างรายได้ ภาษีเงินได้จึงคำนวณโดยคำนึงถึงการชำระล่วงหน้าสำหรับสินค้าและบริการ ซึ่งเมื่อถึงเวลาที่ได้รับจำนวนเงินที่สอดคล้องกันจากคู่สัญญาอาจไม่สามารถระบุให้เขาได้ ในทางกลับกัน เมื่อใช้วิธีคงค้าง เงินทดรองที่ได้รับไม่จำเป็นต้องนำมาพิจารณาในโครงสร้างรายได้ ในกรณีนี้ภาษีเงินได้จะถูกกำหนดหลังจากที่ บริษัท ได้เสร็จสิ้นความสัมพันธ์ทางกฎหมายทุกขั้นตอนกับคู่สัญญาที่เกี่ยวข้องกับการจัดหาสินค้าหรือการให้บริการ

ตั้งแต่วันแรกของบริษัทใหม่ที่ดำเนินงานบน OSN คุณต้องพิจารณาว่าจะเป็นอย่างไร หากเป็นรายเดือนตามกำไรจริง จะต้องแจ้ง Federal Tax Service เกี่ยวกับเรื่องนี้ อีกวิธีหนึ่งขึ้นอยู่กับผลประกอบการของไตรมาส แต่ผู้เริ่มต้นต้องคำนึงถึงกฎพิเศษด้วย นอกเหนือจากการชำระเงินรายไตรมาสแล้ว พวกเขายังอาจจำเป็นต้องเบิกจ่ายล่วงหน้าทุกเดือน ทั้งนี้ขึ้นอยู่กับรายได้ของพวกเขาด้วย อย่างไรก็ตาม บทความนี้จะเป็นประโยชน์กับอดีตเจ้าหน้าที่รัฐบาลพิเศษด้วย

วิธีที่ 1. รายเดือนตามกำไรจริง

ขั้นแรกคุณต้องแจ้งสำนักงานสรรพากรของคุณว่าคุณจะใช้วิธีการชำระเงินล่วงหน้านี้ (ข้อ 2 ของมาตรา 286 ของรหัสภาษีของสหพันธรัฐรัสเซีย) กำหนดเวลาสำหรับผู้มาใหม่ในรหัสภาษีของสหพันธรัฐรัสเซียไม่ได้กำหนดไว้ แต่จะต้องทำให้เร็วที่สุด (โดยเฉพาะอย่างยิ่งในช่วงเดือนแรกของการดำรงอยู่ของ บริษัท ) คุณไม่ควรชะลอการแจ้งเตือนเพื่อให้หน่วยงานด้านภาษีไม่มีเหตุผลที่จะปฏิเสธไม่ให้คุณใช้วิธีนี้ในระหว่างปี การแจ้งเตือนจะถูกร่างขึ้นในรูปแบบใด ๆ

การจ่ายล่วงหน้า "ผลกำไร" (รวมถึงการยื่นคำประกาศ) จะต้องชำระทุกเดือนไม่เกินวันที่ 28 ของเดือนถัดจากระยะเวลาการรายงาน (ข้อ 3 ของข้อ 289 วรรค 1 ของข้อ 287 ของรหัสภาษีของสหพันธรัฐรัสเซีย ). และระยะเวลาการรายงานในกรณีนี้จะเป็นหนึ่งเดือน 2 เดือน 3 เดือนและอื่น ๆ จนถึงสิ้นปีปฏิทิน (ข้อ 2 ของมาตรา 285 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

อันดับแรก ชำระเงินล่วงหน้าคำนวณจากกำไรที่ได้รับตามผลลัพธ์ของเดือนที่สร้างองค์กรแม้ว่าจะไม่ได้ลงทะเบียนในวันที่ 1 ก็ตาม เช่น บริษัทจดทะเบียนเมื่อวันที่ 14 กุมภาพันธ์ 2560 ระยะเวลาการรายงานรอบแรกจะเป็นเดือนกุมภาพันธ์และการชำระเงินล่วงหน้าจะเป็น เท่ากับภาษีจากผลกำไรที่ได้รับจริงตั้งแต่วันที่ 14 กุมภาพันธ์ถึง 28 กุมภาพันธ์ 2560 (ข้อ 2 ของมาตรา 286 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

มีข้อยกเว้นประการหนึ่ง: หากบริษัทก่อตั้งขึ้นในเดือนธันวาคม การชำระเงินล่วงหน้าครั้งแรกจะคำนวณตามกำไรสำหรับเดือนธันวาคมและมกราคม และจะจ่ายไม่เกินวันที่ 28 กุมภาพันธ์ (ข้อ 2 ของมาตรา 55 ของรหัสภาษีของสหพันธรัฐรัสเซีย ; จดหมายของ Federal Tax Service of Russia ลงวันที่ 26 มกราคม 2554 N KE-4-3/ 932@)

ต่อจากนั้นจำนวนเงินทดรองสำหรับรอบระยะเวลารายงานจะถูกกำหนดตามอัตราภาษีและกำไรจริงที่ได้รับในรอบระยะเวลารายงานซึ่งคำนวณตามเกณฑ์คงค้าง นับแต่วันที่ก่อตั้งบริษัทก่อนสิ้นเดือนที่เกี่ยวข้อง (วรรค 7 ข้อ 2 บทความ 286 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ในเวลาเดียวกัน คุณโอนส่วนต่างระหว่างการชำระเงินล่วงหน้าไปยังงบประมาณรายเดือนซึ่งคำนวณตามเกณฑ์คงค้างจากวันที่ลงทะเบียนและการชำระเงินล่วงหน้าซึ่งคำนวณสำหรับรอบระยะเวลารายงานก่อนหน้า

โปรดทราบว่าหากคุณเริ่มใช้วิธีการชำระเงินล่วงหน้านี้ คุณจะสามารถเปลี่ยนได้เฉพาะในปีปฏิทินถัดไปเท่านั้น โดยแจ้งให้ผู้ตรวจสอบของคุณทราบ (มาตรา 2 ของมาตรา 286 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

วิธีที่ 2 รายไตรมาส

ไม่จำเป็นต้องแจ้งสำนักงานภาษีเกี่ยวกับการใช้วิธีการจ่ายเงินล่วงหน้า "มีกำไร" นี้

ความสนใจ!ไตรมาสเต็มไม่ได้หมายถึง 3 เดือนติดต่อกัน ได้แก่ ไตรมาสที่ 1, 2, 3 หรือ 4 ของปีปฏิทิน (ข้อ 4 ของข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

เงินจ่ายล่วงหน้าจะพิจารณาจากผลลัพธ์ของแต่ละรอบระยะเวลารายงาน (ไตรมาส ครึ่งปี 9 เดือน) โดยคำนวณตามเกณฑ์คงค้างตั้งแต่วันที่ก่อตั้งบริษัทจนถึงวันสิ้นสุดรอบระยะเวลารายงาน (ข้อ 2 ของข้อ 286 มาตรา 285 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ระยะเวลาการรายงานครั้งแรกตามผลที่ต้องชำระล่วงหน้าจะเป็นช่วงเวลานับจากวันที่จดทะเบียนองค์กร (แม้ว่าจะเกิดขึ้นกลางไตรมาสก็ตาม) จนถึงวันสิ้นไตรมาสนี้ . ตัวอย่างเช่น หากบริษัทมีอยู่ตั้งแต่วันที่ 14 กุมภาพันธ์ 2017 ระยะเวลาการรายงานครั้งแรกคือตั้งแต่วันที่ 14 กุมภาพันธ์ถึง 31 มีนาคม 2017 ซึ่งหมายความว่าจะต้องรายงานและชำระเงินล่วงหน้าไม่เกินวันที่ 28 เมษายน 2017.

หาก บริษัท จดทะเบียนในเดือนธันวาคมการชำระเงินรายไตรมาสแรกจะคำนวณตามกำไรสำหรับช่วงเดือนธันวาคมถึงเดือนมีนาคมและจะจ่ายไม่เกินวันที่ 28 เมษายน (ข้อ 2 ของมาตรา 55 ของรหัสภาษีของสหพันธรัฐรัสเซีย; จดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 26 มกราคม 2554 N KE-4-3/932 @)

อย่างไรก็ตาม นอกเหนือจากการจ่ายเงินล่วงหน้ารายไตรมาสแล้ว บริษัทยังอาจต้องจ่ายเงินล่วงหน้าเป็นรายเดือนภายในไตรมาสนั้นด้วย จริงอยู่ สิ่งนี้สามารถเกิดขึ้นได้หลังจากผ่านไปหนึ่งไตรมาสเต็มนับจากวันที่จดทะเบียนบริษัท (ข้อ 6 ของมาตรา 286 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้น หากบริษัทของคุณจดทะเบียนในวันที่ 1 ของเดือนแรกของไตรมาส (01.01, 01.04, 01.07, 01.10) คุณก็อาจมีภาระผูกพันในการจ่ายเงินล่วงหน้ารายเดือนโดยเริ่มตั้งแต่ไตรมาสที่สองของการดำรงอยู่ สำหรับบริษัท “ธันวาคม” - เริ่มตั้งแต่รอบระยะเวลาการรายงานที่สอง

หากบริษัทก่อตั้งขึ้นในวันอื่นของปี คุณจะต้องคำนวณและจ่ายเงินล่วงหน้ารายไตรมาส (แน่นอน หากมีผลกำไร) ขึ้นอยู่กับผลของไตรมาสที่สองของการดำรงอยู่ และภาระผูกพันในการชำระล่วงหน้ารายเดือนอาจเกิดขึ้นตั้งแต่ไตรมาสที่สามของการดำรงอยู่

ในการพิจารณาว่าคุณควรจ่ายเงินล่วงหน้ารายเดือนหรือไม่ คุณต้องดูว่ารายได้ของคุณเป็นเท่าใด (ไม่รวมภาษีมูลค่าเพิ่ม) หลังจากผ่านไตรมาสเต็มนับตั้งแต่จดทะเบียนบริษัท นอกจากนี้ จะต้องติดตามขนาดของมันตั้งแต่วินาทีแรกที่ก่อตั้งบริษัท จำนวนรายได้สูงสุดคือ 5 ล้านรูเบิล ต่อเดือนหรือ 15 ล้านรูเบิล ต่อไตรมาส (ข้อ 5 ของมาตรา 287 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย):

- หากไม่เกินวงเงิน บริษัทฯ สามารถชำระเงินล่วงหน้าได้เฉพาะรายไตรมาสเท่านั้น

- หากรายได้เกินขีดจำกัดอย่างน้อยหนึ่งครั้งนับตั้งแต่จดทะเบียนบริษัท บริษัทจะต้องชำระเงินล่วงหน้าทุกเดือนภายในไตรมาสนั้น

ตัวอย่าง.การกำหนดภาระผูกพันในการจ่ายเงินล่วงหน้ารายเดือน

เงื่อนไข. Romashka LLC และ Buttercup LLC ได้รับการจดทะเบียนในเดือนมีนาคม 2017 รายได้จากการขาย (ไม่รวมภาษีมูลค่าเพิ่ม) ของบริษัทมีดังนี้:

|

ดัชนี |

กันยายน |

||||||

|

รายได้ของ Romashka LLC, ถู |

|||||||

|

รายได้ของ Buttercup LLC, ถู |

สารละลาย

Romashka LLC ในเดือนมีนาคมมีรายได้จากการขายเกิน 5,000,000 รูเบิล แต่ บริษัท จะเริ่มจ่ายเงินทดรองรายเดือนหลังจากผ่านไปเต็มไตรมาสนับจากวันที่ลงทะเบียน (นี่คือไตรมาสที่สองของปี 2560) นั่นคือเริ่มจากไตรมาสที่สาม ไตรมาสตามเงื่อนไขการชำระเงินในวันที่ 28.07, 28.08, 28.09 สำหรับไตรมาสแรกและไตรมาสที่สองของปี 2560 บริษัทจำเป็นต้องชำระเงินล่วงหน้าทุกไตรมาสเท่านั้น (ไม่เกินวันที่ 28 เมษายน และ 28 กรกฎาคม ตามลำดับ)

จากผลของไตรมาสแรกและไตรมาสที่สองของปี 2560 Lyutik LLC จะจ่ายเฉพาะเงินทดรองรายไตรมาสเท่านั้น ตั้งแต่ไตรมาสที่ 3 บริษัทจำเป็นต้องพิจารณาว่าควรจ่ายล่วงหน้าเป็นรายเดือนหรือไม่ นับตั้งแต่ก่อตั้งมา จำนวนรายได้ไม่เคยเกิน 5,000,000 รูเบิล ต่อเดือนในระหว่างไตรมาสที่ 3 เธอไม่ต้องจ่ายเงินล่วงหน้ารายเดือน (เธอจะจ่ายเฉพาะการชำระเงินรายไตรมาสเท่านั้น)

แต่ในไตรมาสที่สาม (ในเดือนกันยายน) เกินขีดจำกัดรายได้ (5,250,000 รูเบิล > 5,000,000 รูเบิล) ซึ่งหมายความว่าตั้งแต่ไตรมาสที่สี่ของปี 2560 Lyutik LLC จะต้องชำระเงินล่วงหน้าทุกเดือนตามกำหนดเวลาการชำระเงิน 30.10.28.11 , 28.12.

การจ่ายเงินทดรองหากเกินขีดจำกัดรายได้หลังจากไตรมาสเต็ม

รหัสภาษีของสหพันธรัฐรัสเซียระบุว่า บริษัท มีหน้าที่ต้องจ่ายเงินล่วงหน้าทุกเดือนตั้งแต่เดือนถัดจากเดือนที่เกินขีดจำกัดรายได้ (ข้อ 5 ของมาตรา 287 ของรหัสภาษีของสหพันธรัฐรัสเซีย) เมื่อส่วนเกินดังกล่าวเกิดขึ้นแล้วใน เดือนที่แล้วไตรมาสนั้น ไม่มีปัญหาในการกำหนดวันเริ่มต้นการชำระหนี้ดังกล่าว แต่จะเกิดอะไรขึ้นหากรายรับเกิน 5 ล้านรูเบิลในเดือนแรกของไตรมาส? จากนั้นตามมาจากรหัสภาษีของสหพันธรัฐรัสเซียซึ่งตั้งแต่เดือนหน้า (นั่นคือกลางไตรมาส) คุณต้องเริ่มจ่ายเงินล่วงหน้าทุกเดือน แต่สิ่งนี้ขัดแย้งกับบรรทัดฐานอื่นของหลักจรรยาบรรณนี้ ดังที่คุณทราบแล้วว่าจะต้องชำระเงินล่วงหน้ารายเดือนในระหว่างไตรมาสไม่ช้ากว่าวันที่ 28 ของแต่ละเดือนของไตรมาสนี้ (ข้อ 1 ของมาตรา 287 ของรหัสภาษีของสหพันธรัฐรัสเซีย) นั่นคือคุณไม่สามารถจ่ายเงินล่วงหน้าได้เฉพาะในเดือนที่สองและสามของไตรมาสเท่านั้น

ความสนใจ!หากคุณมีภาระผูกพันในการจ่ายเงินล่วงหน้ารายเดือน คุณจะต้องจ่ายเงินจนกว่ารายได้จากการขายในช่วงสี่ไตรมาสที่ผ่านมา (รวมถึงไตรมาสที่รายงาน) จะน้อยกว่า 60 ล้านรูเบิล (ข้อ 3 ของข้อ 286 วรรค 4 ของข้อ 6.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) จากนั้นคุณสามารถเปลี่ยนไปชำระล่วงหน้าเฉพาะไตรมาสได้อีกครั้ง

นอกจากนี้ยังมีการระบุจำนวนเงินที่คำนวณและชำระล่วงหน้ารายเดือนไว้ด้วย การคืนภาษี. และกำหนดเวลาในการยื่นไม่เกิน 28 วันตามปฏิทินนับจากสิ้นสุดรอบระยะเวลาการรายงาน (ภาษี) ที่เกี่ยวข้อง (ข้อ 3 ของมาตรา 289 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และไม่มีการกำหนดกำหนดเวลาอื่นสำหรับการส่งมอบ

ซึ่งหมายความว่าไม่ว่าคุณจะเกินขีดจำกัดรายได้ในเดือนใดของไตรมาสใด จะต้องเริ่มจ่ายล่วงหน้ารายเดือนตั้งแต่เดือนแรกของไตรมาสถัดจากไตรมาสที่รายรับต่อเดือนเกิน 5 ล้านรูเบิล

ตัวอย่างเช่น สำหรับบริษัทที่ก่อตั้งในเดือนพฤศจิกายน 2559 มีรายได้เกิน 5 ล้านรูเบิลเป็นครั้งแรก ในเดือนเมษายน 2560 จากนั้นเธอจะเริ่มจ่ายเงินทดรองรายเดือนไม่ใช่ตั้งแต่เดือนพฤษภาคม แต่ตั้งแต่ไตรมาสที่ 3 ของปี 2560 โดยมีกำหนดเวลาการชำระเงินคือวันที่ 28 กรกฎาคม 28 สิงหาคม และ 28 กันยายน

วิธีการคำนวณเงินทดรองรายเดือน

จำนวนเงินที่ชำระล่วงหน้ารายเดือนถูกกำหนดโดยสูตรต่อไปนี้ (ข้อ 2 ของมาตรา 286 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

โปรดทราบว่าการชำระเงินล่วงหน้ารายเดือนที่จ่ายในระหว่างไตรมาสจะถูกนับเมื่อชำระเงินล่วงหน้าโดยคำนวณตามผลลัพธ์ของไตรมาสนี้ (ข้อ 1 ของมาตรา 287 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ในการประกาศสำหรับรอบระยะเวลารายงาน (ไตรมาส 1 ครึ่งปี 9 เดือน) เงินทดรองรายเดือนสำหรับไตรมาสถัดไปจะแสดงดังต่อไปนี้ (ข้อ 1.1, 4.3, 4.3.2, 5.11 ของขั้นตอนการกรอกคำประกาศได้รับการอนุมัติโดย คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 19 ตุลาคม 2559 N MMV-7- 3/572@):

- ในบรรทัด 290 ของแผ่น 02 จำนวนเงินทดรองรายเดือนทั้งหมดจะถูกระบุ (ในบรรทัด 300 และ 310 ของแผ่น 02 - เงินทดรองจ่ายให้กับงบประมาณของรัฐบาลกลางและภูมิภาคตามลำดับ)

- ในหัวข้อย่อย 1.2 ของส่วนที่ 1 - การชำระเงินรายเดือนสำหรับแต่ละงวดการชำระเงินแบ่งตามงบประมาณ

ในการประกาศเป็นเวลา 9 เดือนคุณจะต้องกรอกบรรทัด 320 - 340 ของชีต 02 เพิ่มเติมเกี่ยวกับความก้าวหน้าสำหรับไตรมาสแรกของปีหน้า

คำถามนี้อาจมาจากบริษัทที่ก่อตั้งในไตรมาสที่ 3 เพราะจากผลการดำเนินงาน 9 เดือน จำนวนเงินที่จ่ายล่วงหน้ารายเดือนสำหรับไตรมาสแรกของปีถัดไปจะถูกคำนวณจริง ลองดูตัวอย่างนี้

ตัวอย่าง. การคำนวณจำนวนเงินทดรองรายเดือน

เงื่อนไข. LLC "Vasilek" และ LLC "Dandelion" ได้รับการจดทะเบียนในเดือนสิงหาคม 2559 รายได้จากการขาย (ไม่รวมภาษีมูลค่าเพิ่ม) สำหรับบริษัทมีดังนี้:

ในเวลาเดียวกันตามผลการดำเนินงาน 9 เดือนของปี 2559 Vasilek LLC ได้รับผลขาดทุน (ค่าใช้จ่ายเกินรายได้) และ Dandelion LLC ได้รับกำไร 150,000 รูเบิล ภาษีเงินได้ 30,000 รูเบิล (150,000 รูเบิล x 20%)

สารละลาย

สำหรับทั้งสองบริษัท ภาระผูกพันในการจ่ายล่วงหน้ารายเดือนเกิดขึ้นตั้งแต่ไตรมาสแรกของปี 2560 จำนวนเงินควรพิจารณาจากผลการดำเนินงาน 9 เดือนของปี 2559

เนื่องจาก Vasilek LLC มีผลลบเป็นเวลา 9 เดือน ฐานภาษีและไม่ได้คำนวณภาษีเงินได้ บริษัทจึงไม่ต้องชำระเงินรายเดือนในไตรมาสแรกของปี 2560

เนื่องจาก Dandelion LLC ทำกำไรการชำระเงินล่วงหน้ารายเดือนสำหรับไตรมาสแรกของปี 2560 (ตามวันที่ชำระเงินของวันที่ 30 มกราคม 28 กุมภาพันธ์ 28 มีนาคม) จึงเท่ากับ 10,000 รูเบิล (30,000 รูเบิล / 3)

สำหรับการกรอกประกาศสำหรับ 9 เดือนของปี 2559 Dandelion LLC อาจไม่ได้ประกาศการจ่ายเงินล่วงหน้ารายเดือนสำหรับไตรมาสแรกของปี 2560 (ในหน้า 320 - 340 ของแผ่น 02) เพราะในขณะนั้นยังไม่ทราบใน ในไตรมาสหน้ารายได้ต่อเดือนจะมากกว่า 5,000,000 รูเบิล หรือไม่. ดังนั้น Dandelion LLC สามารถใช้ดุลยพินิจในการชี้แจงการรายงานเป็นเวลา 9 เดือนหรือไม่ส่งการอัปเดตเลย เนื่องจากในขณะที่ร่างคำประกาศไม่มีข้อผิดพลาดเกิดขึ้น

เงินทดรองจากอดีตเจ้าหน้าที่รัฐบาลพิเศษ

หากบริษัทสูญเสียสิทธิ์ในการใช้ระบบการปกครองพิเศษ (STS, UTII หรือ Unified Agricultural Tax) และเปลี่ยนมาใช้ OSN จะต้องคำนวณและชำระภาษีในฐานะองค์กรที่สร้างขึ้นใหม่ (ข้อ 4 ของข้อ 346.13 วรรค 2.3 ของข้อ 346.26 วรรค 4 ของมาตรา 346.3 รหัสภาษีของสหพันธรัฐรัสเซีย) โปรดทราบว่ากฎสำหรับผู้มาใหม่ไม่สามารถใช้ได้กับบริษัทที่เปลี่ยนมาใช้ ระบบทั่วไปโดยสมัครใจ (จดหมายกระทรวงการคลังของรัสเซียลงวันที่ 19 เมษายน 2556 N 03-03-06/1/13450)

คุณสามารถเลือกหนึ่งในสองวิธีในการจ่ายเงินล่วงหน้า "มีกำไร": รายไตรมาสหรือรายเดือนตามผลกำไรจริง

ตัวอย่าง. การคำนวณจำนวนเงินทดรองรายเดือนสำหรับบริษัทที่เปลี่ยนมาใช้ OSN

เงื่อนไข. Podorozhnik LLC สูญเสียสิทธิ์ในการใช้ UTII และถือว่าได้เปลี่ยนมาใช้ OSN ตั้งแต่ไตรมาสที่สองของปี 2560 ผลประกอบการของบริษัทมีดังนี้:

สารละลาย

ระยะเวลาการรายงานครั้งแรกสำหรับภาษีเงินได้สำหรับ Podorozhnik LLC คือช่วงเวลาตั้งแต่ 04/01/2017 ถึง 06/30/2017 ขึ้นอยู่กับผลลัพธ์ที่ต้องคำนวณการชำระเงินล่วงหน้าและชำระภายในกำหนดเวลาการชำระเงินของ 07/28/2017 . จำนวนเงินล่วงหน้าคือ RUB 237,000 ((245,000 รูเบิล + 350,000 รูเบิล + 590,000 รูเบิล) x 20%)

ในขณะเดียวกัน ในช่วงไตรมาสที่สองของปี 2560 บริษัทจะไม่คำนวณการชำระเงินล่วงหน้ารายเดือน เนื่องจากยังไม่ผ่านทั้งไตรมาสนับตั้งแต่เปลี่ยนมาใช้ OSN

หลังจากผ่านไปครบไตรมาส บริษัทจะตรวจสอบยอดรายได้จากการขาย เนื่องจากในไตรมาสที่สองของปี 2560 จำนวนรายได้ต่อเดือนเกินเกณฑ์ 5,000,000 รูเบิล จากนั้นตั้งแต่ไตรมาสที่สามของปี 2560 Podorozhnik LLC จะต้องชำระเงินล่วงหน้ารายเดือน สำหรับกำหนดเวลาการชำระเงินแต่ละครั้ง (28/07, 28/28, 09/28) บริษัท จะต้องโอนเงิน 79,000 รูเบิลเป็นงบประมาณ (237,000 รูเบิล / 3).

โปรดทราบว่าหากใช้ UTII คุณเริ่มมีส่วนร่วมในกิจกรรมเพิ่มเติมที่คุณต้องจ่ายภาษีเงินได้คุณจะต้องคำนวณความก้าวหน้าใน ขั้นตอนทั่วไปและไม่ใช่องค์กรที่สร้างขึ้นใหม่ (Letter of the Federal Tax Service of Russia ลงวันที่ 12 กรกฎาคม 2011 N ED-4-3/11206@)

โปรดทราบว่าหลังจากสี่ไตรมาสเต็มนับจากวันที่จดทะเบียน บริษัทเพื่อวัตถุประสงค์ในการคำนวณเงินทดรองไม่ถือเป็นการสร้างขึ้นใหม่และต้องใช้ กฎทั่วไปการชำระเงินล่วงหน้า

การชำระภาษีเงินได้ล่วงหน้าจะแบ่งตามการโอนโดยองค์กรต่างๆ เมื่อสิ้นปีภาษี องค์กรจะรายงาน และหากจำนวนเงินที่ชำระก่อนหน้านี้ไม่ครอบคลุมจำนวนภาษีจริง จะมีการชำระเงินเพิ่มเติม

ต้องปฏิบัติตามกำหนดเวลาในการยื่นคำประกาศ: กฎหมายปัจจุบันไม่ได้กำหนดค่าปรับสำหรับการชำระล่าช้า แต่จะมีการลงโทษเริ่มตั้งแต่วันถัดไป

ใครจ่าย

ทุกคนจ่ายภาษีเงินได้ นิติบุคคลเมื่อสิ้นสุดรอบระยะเวลารายงานโดยคำนึงถึงความก้าวหน้าที่ทำไว้ก่อนหน้านี้ ในกรณีส่วนใหญ่ องค์กรจะกำหนดช่วงเวลาในการโอนเงินอย่างอิสระ

มีสามตัวเลือกให้เลือก:

- รายเดือน;

- รายไตรมาส;

- ในตอนท้ายของภาคการศึกษา

อย่างไรก็ตาม มีข้อยกเว้นสำหรับกฎนี้ซึ่งควบคุมโดยมาตรา 286 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย

ตามร่างพระราชบัญญัตินี้ เงินสมทบรายไตรมาสมีให้ในกรณีต่อไปนี้:

- สำหรับคราวที่แล้ว ระยะเวลาการรายงานจำนวนกำไรที่ได้รับน้อยกว่า 10,000,000 รูเบิลเป็นเวลา 3 เดือน

- องค์กรดำเนินงานโดยอัตโนมัติ

- องค์กรได้รับการสนับสนุนทางการเงินตามงบประมาณ

- บริษัทต่างชาติกับท้องถิ่น สหพันธรัฐรัสเซียสำนักงานตัวแทนของตัวเอง

- องค์กรที่ไม่แสวงหาผลกำไร.

- LLC เป็นผู้มีส่วนร่วมในความร่วมมือด้านการลงทุน

บริษัทที่จัดตั้งใหม่จะต้องเบิกจ่ายภาษีเงินได้ล่วงหน้าทันทีเมื่อเสร็จสิ้นไตรมาสแรกที่พ้นจากวันที่จดทะเบียน

ดาวน์โหลดเพื่อดูและพิมพ์:

การกำหนดฐาน

ฐานภาษีคำนวณตามโครงการเดียวโดยไม่คำนึงถึงความถี่ในการชำระเงิน สูตรการคำนวณมีลักษณะดังนี้: รายได้สำหรับงวดที่อยู่ระหว่างการตรวจสอบจะคูณด้วยปัจจุบัน อัตราภาษี.

ฐานภาษีคำนวณตามโครงการเดียวโดยไม่คำนึงถึงความถี่ในการชำระเงิน สูตรการคำนวณมีลักษณะดังนี้: รายได้สำหรับงวดที่อยู่ระหว่างการตรวจสอบจะคูณด้วยปัจจุบัน อัตราภาษี.

กฎต่อไปนี้มีผลใช้ที่นี่:

- รายได้จาก ธุรกรรมทางการเงินเมื่อเทียบกับ ค่าใช้จ่ายปัจจุบัน:

- หากกำไรเกินต้นทุนจะได้รับฐานภาษีสำหรับการคำนวณในภายหลัง

- เมื่อค่าใช้จ่ายสูงขึ้นองค์กรจะขาดทุนดังนั้นค่าที่ต้องการจะเท่ากับศูนย์

- สรุปผลของกิจกรรมที่ไม่ได้ดำเนินการ นอกจากนี้ยังเปรียบเทียบกำไรและค่าใช้จ่ายขององค์กร

- จากนั้นกำไรที่ได้รับจะถูกบวกหรือลบออก:

- ในกรณีแรกจะได้รับพื้นฐานสำหรับการคำนวณการชำระเงินล่วงหน้า

- ประการที่สององค์กรจะได้รับการยอมรับว่าไม่มีผลกำไรและไม่มีฐานภาษี

เมื่อใช้สูตรจะพิจารณาผลรวมสะสมด้วย

กำหนดเวลาการชำระเงิน

ขึ้นอยู่กับระบบการชำระเงินล่วงหน้าที่เลือก การโอนเงินจะดำเนินการตามรูปแบบต่อไปนี้:

ขึ้นอยู่กับระบบการชำระเงินล่วงหน้าที่เลือก การโอนเงินจะดำเนินการตามรูปแบบต่อไปนี้:

- รายไตรมาส - ภายใน 28 วันหลังจากสิ้นสุดไตรมาส

- ทุกเดือน - ไม่เกินวันที่ 28 ของเดือนถัดจากเดือนที่รายงาน

สำหรับการละเมิด กำหนดเวลาที่กำหนดบริษัทจะต้องเสียค่าปรับจำนวน 1/300 ของอัตราการรีไฟแนนซ์ของธนาคารกลาง ณ เวลาที่ล่าช้า จำนวนเงินที่ได้รับจะคูณด้วยแต่ละวันที่ชำระเงินล่าช้า

ความสนใจ! บทลงโทษใช้กับวันหยุดสุดสัปดาห์ วันหยุด และวันที่ไม่ทำงาน

กรมสรรพากรมีอำนาจบังคับเรียกเก็บเงินจำนวนที่เป็นหนี้จากบัญชีของบริษัท วิธีสุดท้ายคือความรับผิดของลูกหนี้กับทรัพย์สินของวิสาหกิจในการชำระหนี้

การเปลี่ยนแปลงในการคำนวณภาษีเงินได้ในปี 2560

ตั้งแต่เดือนมกราคม 2560 การคำนวณเงินทดรองจ่ายภาษีเงินได้จะดำเนินการโดยมีการเปลี่ยนแปลงบางประการ

ตั้งแต่เดือนมกราคม 2560 การคำนวณเงินทดรองจ่ายภาษีเงินได้จะดำเนินการโดยมีการเปลี่ยนแปลงบางประการ

โดยเฉพาะอย่างยิ่ง:

- ในขณะที่ยังคงรักษาอัตราภาษีทั่วไป (20%) ไว้ที่ระดับเดียวกัน การกระจายระหว่างงบประมาณมีการเปลี่ยนแปลง: 3% ไปที่รัฐบาลกลาง, 17% ไปยังภูมิภาค

- อัตราเกณฑ์ขั้นต่ำลดลง การจัดเก็บภาษีมากถึง 12.5%

แบบฟอร์มการกรอกแบบแสดงรายการภาษีมีการเปลี่ยนแปลงเช่นกัน:

- ป้อนการคำนวณภาษีเงินได้สำหรับบริษัทต่างประเทศ

- จุดรวบรวมการค้าปรากฏขึ้น

- แก้ไขแบบคำนวณฐานภาษีแล้ว

นอกจากนี้ตั้งแต่เดือนตุลาคม 2560 ความรับผิดสำหรับการจ่ายล่วงหน้าล่าช้าเริ่มมีความเข้มงวดมากขึ้น หากการบริจาคล่าช้าไป 30 วันตามปฏิทิน ลูกหนี้จะถูกเรียกเก็บเงินค่าปรับในจำนวนเดียวกัน ตั้งแต่วันที่ 31 อัตราจะเพิ่มขึ้นและจะเป็น 1/150 ของอัตราการรีไฟแนนซ์ของธนาคารกลางแล้ว

สำคัญ! กฎหมายปัจจุบันอนุญาตให้คุณชำระภาษีและหนี้ให้กับบุคคลที่สาม

ขั้นตอนการคำนวณ

รูปแบบการชำระภาษีล่วงหน้าได้รับการควบคุมโดยมาตรา 286 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

รูปแบบการชำระภาษีล่วงหน้าได้รับการควบคุมโดยมาตรา 286 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

ใช้สูตร NP=NB*C ที่นี่ โดยที่:

- NP - ภาษีเงินได้ที่คำนวณสำหรับรอบระยะเวลารายงาน

- หมายเหตุ - ฐานภาษี

- C - อัตรา

จุดสุดท้ายคือตัวแปรและถูกแทนที่ด้วยอัตราสำหรับงบประมาณสหพันธรัฐและ งบประมาณของรัฐบาลกลาง: 17 และ 3% ตามลำดับ

สำคัญ! การชำระเงินรายเดือนจะดำเนินการโดยองค์กรที่เลือกวิธีการชำระเงินนี้อย่างอิสระและแจ้งให้ Federal Tax Service ทราบเกี่ยวกับเรื่องนี้ภายในวันที่ 31 ธันวาคมของปีการเงินที่เสร็จสมบูรณ์

วิสาหกิจอื่นๆ จ่ายภาษีตามผลของไตรมาส ครึ่งปี หรือเก้าเดือน

การชำระเงินรายเดือน

มีสองวิธีในการคำนวณที่นี่ ในกรณีแรกการชำระเงินล่วงหน้าจะคำนวณตามกำไรที่องค์กรได้รับจริง รายได้ดังกล่าวคือผลต่างระหว่างผลประโยชน์ทางการเงินที่ได้รับและค่าใช้จ่ายปัจจุบันคูณด้วยอัตราภาษีที่รวมอยู่ในงบประมาณ ในสถานการณ์นี้ จะมีการดำเนินการคงค้างในแต่ละเดือน: 1, 2, 3 และต่อๆ ไปจนถึง 11 เดือน

มีสองวิธีในการคำนวณที่นี่ ในกรณีแรกการชำระเงินล่วงหน้าจะคำนวณตามกำไรที่องค์กรได้รับจริง รายได้ดังกล่าวคือผลต่างระหว่างผลประโยชน์ทางการเงินที่ได้รับและค่าใช้จ่ายปัจจุบันคูณด้วยอัตราภาษีที่รวมอยู่ในงบประมาณ ในสถานการณ์นี้ จะมีการดำเนินการคงค้างในแต่ละเดือน: 1, 2, 3 และต่อๆ ไปจนถึง 11 เดือน

การคำนวณดำเนินการตามรูปแบบต่อไปนี้:

- มกราคม - การจ่ายล่วงหน้าจะเป็นจำนวนภาษีที่คำนวณตามสูตรทั่วไปของเดือนที่ผ่านมา

- มกราคม-กุมภาพันธ์ - เพิ่มกำไรสำหรับงวดที่ผ่านมา หักการชำระเงินล่วงหน้าสำหรับเดือนมกราคม

- มกราคม-กุมภาพันธ์-มีนาคม - ภาษีเงินได้ที่คำนวณสำหรับช่วงเวลานี้ลบด้วยเงินสมทบที่จ่ายสำหรับเดือนฤดูหนาว

ใช้อัลกอริทึมที่คล้ายกัน การคำนวณจะดำเนินการจนถึงเดือนธันวาคม โครงการนี้เป็นประโยชน์สำหรับองค์กรที่มีผลกำไรไม่แน่นอนซึ่งอาจเปลี่ยนแปลงได้ขึ้นอยู่กับฤดูกาลหรือปัจจัยอื่น ๆ ที่อยู่นอกเหนือการควบคุมของฝ่ายบริหาร

ตัวอย่าง

บน ตัวอย่างที่เฉพาะเจาะจงสูตรการคำนวณจะมีลักษณะดังนี้:

Continental LLC (สมมุติ) ได้รับกำไรสุทธิ:

- มกราคม - 12,000 รูเบิล

- กุมภาพันธ์ - 14,000 รูเบิล;

- มีนาคม - 18,000 ถู

ตามสูตรปัจจุบันจำนวนเงินที่จ่ายล่วงหน้าจะเป็น:

- มกราคม - 12,000*20%=2,400 รูเบิล;

- กุมภาพันธ์ - (12,000+14,000)*20%-2,400=2,800 ถู.;

- มีนาคม - (12,000+14,000+18,000)*20%-2,400-2,800=3,600 ถู.

วิธีที่สองสำหรับผู้เสียภาษีคือชำระเงินเท่ากันโดยไม่คำนึงถึงรายได้ที่แท้จริง ในสถานการณ์เช่นนี้ ระดับรายได้ที่ได้รับในช่วงเวลาที่ผ่านมามีบทบาทชี้ขาด

ดูเหมือนว่านี้:

- สำหรับไตรมาสแรกของปีปัจจุบัน จะมีการจ่ายล่วงหน้า ซึ่งเท่ากับจำนวนที่คำนวณสำหรับงวดการเรียกเก็บเงินสุดท้ายในอดีต

- สำหรับครั้งที่สอง - 1/3 ของจำนวนเงินที่เกิดขึ้นตามผลของไตรมาสแรก

- ประการที่สาม - 1/3 ของความแตกต่างระหว่างการบริจาคเป็นเวลา 6 เดือนและไตรมาสแรก

- ที่สี่ - 1/3 ของความแตกต่างระหว่างภาษีเป็นเวลา 6 ถึงเก้าเดือน

เงินล่วงหน้าที่ได้รับจะถูกโอนทุกเดือนโดยพิจารณายอดรวมสะสม

ตัวอย่าง

ตัวอย่างการคำนวณของบริษัทข้างต้นจะเป็นดังนี้:

- กำไรจริงในช่วงเก้าเดือนของปีที่แล้วคือ 210,000 สำหรับครึ่งแรกของปีปัจจุบัน - 190,000 รูเบิล

เป็นผลให้ (210,000-190,000)*20%=4,000 รูเบิล

เราหารยอดรวมเป็นเวลา 3 เดือนเราได้รับเงินล่วงหน้ารายเดือน 1,333 รูเบิล

- ในไตรมาสแรกของปีนี้ บริษัทมีรายได้ 150,000 รูเบิล ดังนั้น 150,000*20%=30,000 รูเบิล

หารด้วยสามและรับเงินรายเดือน 10,000 รูเบิล ซึ่งจะเป็นการชำระเงินล่วงหน้ารายเดือนสำหรับไตรมาสที่สอง

- ประการที่สามรายได้สุทธิอยู่ที่ 240,000 รูเบิล เพิ่ม 150,000 รูเบิลที่นี่ จำนวนเงินคูณด้วย 20% และจำนวนเงินล่วงหน้าสำหรับงวดก่อนหน้าจะถูกลบออก

ผลลัพธ์คือ 48,000 รูเบิล ซึ่งรวมเป็น 16,000 รูเบิล การชำระเงินรายเดือน

- จำนวนเงินของงวดที่สี่คำนวณโดยการบวกจำนวนเงินก่อนหน้าลบด้วยการชำระเงินรายไตรมาส

ตามสูตรที่ใช้จำนวนการคำนวณจะเท่ากับ 12,000 รูเบิล รายเดือน

สำคัญ! หากองค์กรดำเนินการภายใต้ระบบภาษีพิเศษ จำนวนการโอนจะลดลง

ค่าธรรมเนียมรายไตรมาส

หากองค์กรเลือกขั้นตอนการชำระเงินนี้ สูตรต่อไปนี้จะถูกนำมาใช้:

หากองค์กรเลือกขั้นตอนการชำระเงินนี้ สูตรต่อไปนี้จะถูกนำมาใช้:

K=AoP-ApoP โดยที่:

- K - จำนวนเงินทดรองรายไตรมาส

- AoP - การคำนวณสำหรับรอบการเรียกเก็บเงิน

- ApoP - การคำนวณสำหรับช่วงเวลาที่ผ่านมา

หากเราพูดถึงเฉพาะขั้นตอนการคำนวณจะเป็นดังนี้:

- กำไรสำหรับไตรมาสที่ 1 คือ 130,000 รูเบิล ตามลำดับ 130,000*20%=26,000 รูเบิล

- สำหรับวินาที - 70,000 รูเบิล กำไรก่อนหน้าจะถูกเพิ่มที่นี่และหักจำนวนเงินที่จ่ายไปแล้วซึ่งให้ 14,000 รูเบิล

- รายได้สำหรับรายที่สามมีจำนวน 90,000 รูเบิลโดยบวกกับรายได้ก่อนหน้าและลบเงินสมทบที่ทำไว้จำนวนเงินที่จ่ายล่วงหน้าคือ 18,000 รูเบิล

- ที่สี่ - 155,000 รูเบิลตามสูตรที่ใช้เราได้รับ 31,000 รูเบิลสำหรับการชำระเงิน

ในที่นี้จะใช้ระบบการเพิ่มผลรวมซึ่งคำนวณในแต่ละงวด

ดูวิดีโอเกี่ยวกับการชำระภาษีเงินได้ล่วงหน้า

ในหัวข้อเดียวกัน

การชำระเงินล่วงหน้าคือ ชำระเงินล่วงหน้าภาษีเงินได้. มีการระบุไว้ตลอดทั้งปีปฏิทิน ขึ้นอยู่กับประเภทผู้ชำระเงินและขั้นตอนการคำนวณ สามารถโอนเงินสมทบได้เมื่อสิ้นไตรมาสหรือทุกเดือน การคำนวณเงินทดรองจ่ายภาษีเงินได้ได้รับการควบคุมโดยบรรทัดฐาน 286 ของรหัสภาษีของสหพันธรัฐรัสเซียโดยที่ 3 วิธีการชำระเงินบางส่วน การชำระเงินภาคบังคับตามงบประมาณ:

- เมื่อสิ้นสุดรอบระยะเวลารายงานด้วยการคำนวณเงินสมทบเบื้องต้นโดยทั่วไปจะใช้ บริษัทขนาดใหญ่ในภาคอุตสาหกรรม

- รายเดือนตามการคำนวณรายได้ที่ได้รับจริงสิทธินี้สามารถใช้ได้เฉพาะเมื่อได้รับแจ้งเท่านั้น หน่วยงานด้านภาษีภายในระยะเวลาที่กำหนด

- เมื่อสิ้นสุดงวดโดยชำระเงินสมทบเพียงครั้งเดียวต่อไตรมาส. เหมาะสำหรับบริษัทที่มีผลกำไรสูงถึง 60 ล้านรูเบิลในช่วงสี่ไตรมาส

วิธีการคำนวณการชำระเงินล่วงหน้า

ยอดโอนในแต่ละเดือน

การโอนภาษีบางส่วนทุกๆ 30 วัน เป็นความรับผิดชอบของบริษัทในกรณีดังต่อไปนี้

- หากความสามารถในการทำกำไรใน 4 ไตรมาสเพิ่มขึ้นเหนือมูลค่าเฉลี่ย 15 ล้านรูเบิลเป็นเวลาสามเดือน

- หากไม่ได้รับแจ้งการตรวจสอบให้ยื่นคำขอคำนวณรายได้ที่ได้รับ

การคำนวณการชำระภาษีเงินได้ล่วงหน้ารายเดือนจะมาพร้อมกับการยื่นคำประกาศเมื่อสิ้นสุดรอบระยะเวลารายงานที่กำหนด คือไตรมาสที่ 1 หกเดือน และ 9 เดือน ชำระเงินเดือนละครั้งและส่งเอกสารทุกไตรมาสเท่านั้น การคำนวณเกิดขึ้นตามลำดับต่อไปนี้:

- การชำระเงินล่วงหน้าต้นไตรมาสที่ 1 ของงวดใหม่จะเท่ากับการชำระเงินรายเดือนในไตรมาสที่ 4 ของปีก่อน เมื่อขาดทุนเกิดขึ้นในช่วง 9 เดือนของงวดก่อนหน้าการชำระเงินสำหรับ 3 เดือนแรกของปีใหม่จะไม่ถูกโอน จำนวนเงินล่วงหน้าจะเป็นศูนย์

- จำนวนเงินรายเดือนในไตรมาสที่ 2 คือ 3 ส่วนของเงินทดรองรายไตรมาสสำหรับ 1 รอบระยะเวลาสามเดือนของปีปัจจุบัน

- ในไตรมาสที่ 3 เงินสมทบคือ 1/3 ของส่วนต่างระหว่างการชำระเงินครึ่งปีและเงินทดรองจ่ายสำหรับไตรมาสที่ 1

- ไตรมาสที่ 4 ขนาดโอนเท่ากับส่วนที่ 3 ส่วนต่างภาษีที่ชำระ 9 เดือนครึ่งปี

ภาษีจะต้องโอนเข้างบประมาณภายในวันที่ 28 ของเดือนเช่นในไตรมาสที่ 2 จะต้องชำระค่าธรรมเนียมภายในวันที่ 28 เมษายน, 28 พฤษภาคม เป็นต้น แต่ละจำนวนเงินจะเท่ากับหนึ่งในสามของการชำระเงินทั้งหมดสำหรับไตรมาสนี้ เมื่อการชำระเงินไม่ได้แบ่งออกเป็นส่วนเท่าๆ กัน ยอดคงเหลือจะถูกบวกเข้ากับภาษีสำหรับไตรมาสสุดท้ายของเดือน

เป็นระยะเวลาสามเดือน ยอดรวมจะคำนวณจากรายได้ ค่าใช้จ่ายที่เกิดขึ้นและ อัตราดอกเบี้ย. หากชำระเงินล่วงหน้าเกิน จำนวนเงินทั้งหมดเป็นเวลา 3 เดือนคุณต้องโอนเงินเพิ่มเติม การชำระเงินดังกล่าวจะทำจนถึงวันที่ 28 ของเดือนถัดจากระยะเวลาการควบคุม

การคำนวณเงินทดรองจ่ายตามผลการดำเนินงานแต่ละรอบระยะเวลารายงาน

การชำระเงินต่อไตรมาส

สำหรับบริษัทที่จ่ายเงินทดรองจ่ายเพียงไตรมาสละครั้ง ระยะเวลาการรายงานคือไตรมาสที่ 1 เดือนที่ 6 และ 9 ของปีปัจจุบัน เมื่อชำระภาษีบางส่วนเป็นรายไตรมาสจะได้รับการยกเว้นไม่ต้องจ่ายเข้างบประมาณเป็นรายเดือน เกณฑ์การพิจารณาที่ให้สิทธิ์ในการคำนวณดังกล่าวคือระดับรายได้ เมื่อพิจารณาจากผลลัพธ์ของ 4 ไตรมาสติดต่อกัน กำไรเฉลี่ยไม่เกินเกณฑ์ 15 ล้านรูเบิล วิสาหกิจดังกล่าวยังรวมถึง:

- องค์กรที่มีงบประมาณสนับสนุน ยกเว้นห้องสมุด สถานที่จัดคอนเสิร์ต โรงละคร ที่ไม่ต้องจ่ายล่วงหน้า

- บริษัท ต่างประเทศที่มีสำนักงานตัวแทนในรัสเซีย

- บริษัทที่ไม่แสวงหาผลกำไรโดยไม่ทำกำไรจากการขายสินค้าหรือการให้บริการ

- บริษัทที่เข้าร่วมในการเป็นหุ้นส่วนที่เรียบง่าย

- ผู้ลงทุนภายใต้ข้อตกลงแบ่งปันการผลิต

บริษัท อาจมีหน้าที่ต้องจ่ายเงินเบื้องต้นทุกๆ 3 เดือนเมื่อใดก็ได้ ทันทีที่ความสามารถในการทำกำไรในช่วง 4 ไตรมาสไม่ถึง 60 ล้านรูเบิล ดังนั้นการเปลี่ยนแปลงอาจเกิดขึ้นในช่วงกลางปี ข้อยกเว้นคือการคำนวณการชำระเงินเบื้องต้นสำหรับรายได้ที่ได้รับแล้วเมื่อมีการเปลี่ยนแปลงเช่นเฉพาะตั้งแต่ต้นงวดใหม่เท่านั้น

- การคำนวณสำหรับหนึ่งในสี่จำนวนเงินที่ชำระเป็นเวลา 3 เดือนคำนวณโดยการคูณฐานภาษีด้วย อัตราคงที่โดยกำไร การคำนวณนี้ใช้ทุกไตรมาส เกณฑ์ในการคำนวณคือกำไรที่ได้รับโดยคำนวณเป็นรายได้ลดลงด้วยค่าใช้จ่ายที่เกิดขึ้น

- การคำนวณพร้อมผลลัพธ์ที่เพิ่มขึ้นเมื่อครบ 6 เดือน 9 เดือนและหนึ่งปี จำเป็นต้องกำหนดจำนวนเงินที่ต้องชำระเพิ่มเติมในการคำนวณ ขั้นแรก คุณต้องคำนวณภาษีทั้งหมดสำหรับงวดของรายงาน แต่ละครั้งขนาดจะถูกกำหนดในช่วงต้นปีด้วยจำนวนรวมที่เพิ่มขึ้น จำนวนเงินฝากก่อนหน้านี้จะถูกลบออกจากผลลัพธ์ที่ได้รับ เงินล่วงหน้าที่คำนวณด้วยวิธีนี้จะจ่ายให้กับงบประมาณ การคำนวณทั้งหมดจะทำภายในระยะเวลาหนึ่งปีเท่านั้น

เพื่อความสะดวกในการคำนวณการชำระภาษีเงินได้ล่วงหน้า ตารางจะถูกรวบรวมเพื่อแสดงข้อมูล พื้นฐานภาษีช่วงเวลาและจำนวนเงินที่โอนในแต่ละไตรมาส เมื่อสิ้นปีขาดทุนปรากฏขึ้นแทนรายได้ จำนวนเงินที่ชำระเบื้องต้นจะเป็นศูนย์ เงินสมทบที่จ่ายไปก่อนหน้านี้ถือเป็นการจ่ายเงินเกิน พวกเขาสามารถส่งคืนให้กับผู้เสียภาษีและนำมาพิจารณาในช่วงเวลาต่อ ๆ ไปรวมทั้งให้เครดิตกับการชำระคืนค่าปรับและค่าปรับ การคืนสินค้าสามารถออกได้ภายในระยะเวลา 3 ปีเท่านั้น ถ้าพลาด. วันกำหนดส่งคุณจะต้องยื่นคำร้องต่อศาลอนุญาโตตุลาการ

มีกำหนดเวลาหนึ่งเส้นในการโอนการบริจาคและยื่นคำประกาศ - ไม่เกิน 28 วันหลังจากสิ้นสุดระยะเวลาการควบคุม หากวันนั้นเป็นวันหยุดสุดสัปดาห์หรือตรงกับวันหยุด กำหนดเวลาจะเป็นวันทำงานถัดไป การชำระภาษีตลอดระยะเวลาจะต้องชำระภายในวันที่ 28 มีนาคม

จ่ายตามรายได้จริง

บริษัทมีสิทธิใช้ขั้นตอนการโอนเงินสมทบตามรายได้ที่ได้รับจริง รอบระยะเวลาการรายงานเป็นเดือนติดต่อกัน เดือนที่ 11 เป็นเดือนสุดท้าย หลังจากนั้นจะมีการส่งประกาศตลอดระยะเวลา การจ่ายเงินสมทบรายเดือนไม่ได้เป็นการยกเว้นบริษัทจากการคำนวณรายไตรมาสทั่วไป แต่ละครั้งการชำระเงินจะถูกกำหนดโดยยอดรวมที่เพิ่มขึ้นตั้งแต่วันที่ 1 ของงวด รวมถึงเดือนที่คำนวณด้วย ความก้าวหน้าก่อนหน้านี้ทั้งหมดที่เกิดขึ้นกับงบประมาณจะลดจำนวนเงินที่คำนวณใหม่สำหรับเดือนใหม่

หากต้องการเปลี่ยนมาชำระเงินเบื้องต้นเป็นรายเดือนโดยคำนึงถึงรายได้ที่ได้รับผู้ชำระเงินจะต้องแจ้งเจ้าหน้าที่ตรวจสอบก่อนวันที่ 31 ธันวาคม หากแจ้งตรงเวลา ขั้นตอนการโอนจะเปลี่ยนจากรอบระยะเวลาภาษีใหม่ คุณไม่ได้รับอนุญาตให้เปลี่ยนวิธีการชำระเงินในระหว่างปี

กฎหมายไม่ได้กำหนดภาระผูกพันในการแจ้งให้ผู้ตรวจสอบทราบถึงการส่งคืนขั้นตอนที่กำหนดไว้โดยทั่วไปสำหรับการคำนวณการชำระเงินล่วงหน้า อย่างไรก็ตาม กระทรวงการคลังแนะนำให้ผู้ชำระเงินแจ้งการเปลี่ยนแปลงดังกล่าวแก่หน่วยงานของรัฐโดยส่งการแจ้งเตือนในรูปแบบใดก็ได้ เมื่อเปลี่ยนขั้นตอนการจ่ายเงินสมทบจากกำไรจะต้องสะท้อนให้เห็นในนโยบายการบัญชีของบริษัท

การโอนสำหรับไตรมาสแรกจะดำเนินการตามลำดับต่อไปนี้:

- ภาษีสำหรับเดือนแรก - ชำระจนถึงวันที่ 28 กุมภาพันธ์

- เป็นระยะเวลา 2 เดือนจนถึงสิ้นเดือนมีนาคมโดยคำนึงถึงการชำระเงินในเดือนมกราคม

- สำหรับงวดรายไตรมาส ชำระเงินจนถึงวันที่ 28 เมษายน จำนวนภาษีที่จ่ายสำหรับ 2 เดือนแรกจะถูกหักออก

บริษัทที่จัดตั้งขึ้นใหม่สามารถใช้การคำนวณตามรายได้จริงนับจากเดือนถัดไปที่จดทะเบียนเท่านั้น กฎการเปลี่ยนวิธีเฉพาะจากปีภาษีใหม่ใช้ไม่ได้กับพวกเขา บริษัทใหม่มีหน้าที่ต้องส่งการแจ้งเตือนการสมัครการคำนวณดังกล่าว คำนวณและชำระเงินล่วงหน้าสำหรับเดือนที่สร้างมันขึ้นมา และยื่นคำชี้แจง

การคำนวณภาษีสำหรับปีตามผลลัพธ์ ระยะเวลาภาษี

การลงโทษสำหรับการละเมิดกำหนดเวลาการโอน

ในศิลปะ ประมวลกฎหมายมาตรา 75 กำหนดบทลงโทษสำหรับการชำระการชำระเงิน สายเกินไป. จำนวนเงินที่ค้างชำระอาจได้รับคืนจากบัญชีของบริษัทหรือจากทรัพย์สินของบริษัท

การเรียกร้องภาษีส่วนที่ยังไม่ได้ชำระจะถูกส่งล่วงหน้า มันสะท้อนถึงจำนวนหนี้และระยะเวลาในการชำระคืน สามารถเรียกร้องได้ภายใน 3 เดือน นับแต่วันที่พบหนี้ เมื่อพ้นกำหนดเวลาชำระหนี้แล้ว เจ้าพนักงานตรวจมีสิทธิบังคับเรียกเก็บเงินที่ค้างชำระได้ การรวบรวมจะดำเนินการภายใน 2 เดือน

บน ช่วงเวลานี้ไม่มีความรับผิดสำหรับการละเมิดขั้นตอนการคำนวณหรือความล้มเหลวในการเบิกจ่ายงบประมาณ ดังนั้นจึงไม่มีการคิดค่าปรับ