Kvitansiyalarni QQSni kamaytirishga qarab tuzatish. Buxgalteriya hisobida tushumlarni tuzatish. Kamaytirish yoki oshirish uchun to'g'rilash hisob-fakturasi

Moslashish- bu tomonlarning (xaridor va yetkazib beruvchi) o'zaro kelishuvi bo'yicha jo'natilgandan keyin sodir bo'lgan mahsulot yoki xizmatning dastlabki narxining o'zgarishi.

Agar jo'natilgan tovarlarning (ishlarning, xizmatlarning) qiymati o'zgargan bo'lsa, tovar (ish, xizmatlar) sotuvchisi tuzatish schyot-fakturasini rasmiylashtirishi shart. Bu tovarlar (ishlar, xizmatlar) tannarxi va miqdori (hajmi) kamayishi (o'sishi) sodir bo'lganda sodir bo'lishi mumkin.

Sozlash hisob-fakturasi ko'rsatadi yangi qiymat tovarlar (ishlar, xizmatlar), shuningdek tannarxning o'zgarishi. Uni ro'yxatga kiritishdan oldin, xaridorning tuzatishga roziligini olish kerak.

Agar sotuvchi tovar narxini pasaytirish uchun to'g'rilash schyot-fakturasini bergan bo'lsa, u holda xaridor avvalroq tegishli yozuvlarni kiritadi. Buning uchun teskari yozuvlar amalga oshiriladi:

- Dt 68 - Kt 19;

- Dt 19 - Kt 60.

Bundan tashqari, xaridor farqni 90-2 ga hisoblab, tovarlarning narxini o'zi sozlashi kerak.

Sotuvchi, o'z navbatida, hisoblangan QQS miqdorini pastga qarab tuzatishi kerak. Buning uchun orqaga qaytarish amalga oshiriladi:

- — Kt 90/ “Daromad” — mahsulot tannarxini pasaytirish summasi bo‘yicha;

- Dt 90/ "QQS" - Kt 68/ "QQS bo'yicha hisob-kitoblar" - farq bo'yicha QQS summasi uchun.

Keling, bir misolni ko'rib chiqaylik.

2013 yil may oyida A kompaniyasi (sotuvchi) B kompaniyasiga (xaridor) 118 000 rubl miqdorida tovarlar sotdi. (QQS bilan - 18 000 rubl). Tovarlarning narxi 86 000 rublni tashkil etdi. Shuningdek, o'z vaqtida to'lovni amalga oshirish sharti bilan (10-kungacha) xaridorga 5% chegirma beriladi.

A kompaniyasi quyidagi yozuvlarni kiritadi:

| sana | Hisob Dt | Kt hisobi | so'm | Operatsiya mazmuni | Hujjat |

| .2013 | 62 | 90 | 118000 | Tovarlarni sotishdan tushgan tushumni olish | To'lov topshirig'i |

| .2013 | 90 | 68 | 18000 | Qabul qilingan daromadlar bo'yicha QQS hisobi | To'lov topshirig'i |

| .2013 | 90 | 41 | 86000 | Tovarlarning tannarxi joriy xarajatlarga kiritiladi | To'lov topshirig'i |

| .2013 | 62 | 90 | 5900 | Daromadni mahsulot tannarxining oshishi miqdori bo'yicha tuzatish | |

| .2013 | 68 | 90 | 900 (5900*18/118) | QQS chegirib tashlash sharti bilan | Hisob-fakturani tuzatish |

Kvitansiyalarni to'g'rilash: oldingi davrdagi e'lonlar

12/12/2014 "A" kompaniyasi "B" kompaniyasidan ob'ektni qurish bo'yicha ishlarni qabul qildi. Ularga 1 200 000 rubl miqdorida pul to'langan. (QQS bilan - 200 000 rubl). 2015-yil may oyida o‘tkazilgan tekshirish natijalariga ko‘ra, ularga haq to‘langan bo‘lsa-da, ish to‘liq bajarilmagani aniqlangan. Ortiqcha to'lov miqdori 470 000 rublni tashkil etdi. (QQS bilan - 000 rub.).

Buning natijasida “A” kompaniyasi “B” kompaniyasiga ish narxini pasaytirish to‘g‘risida da’vo va qo‘shimcha kelishuv yubordi. 2015 yil may oyida B kompaniyasi qo'shimcha shartnoma imzoladi, shuningdek, ortiqcha to'lovni qaytardi.

A kompaniyasi quyidagi yozuvlarni kiritdi:

| sana | Hisob Dt | Kt hisobi | so'm | Operatsiya mazmuni | Hujjat |

| 12.12.2014 | 20 | 60 | 1000000 | Pudratchi tomonidan bajarilgan ishlar uchun xarajatlarni aks ettirish | To'lov topshirig'i |

| 12.12.2014 | 19 | 60 | 200000 | Taqdim etilgan QQSni aks ettirish | To'lov topshirig'i |

| 12.12.2014 | 68 | 19 | 200000 | QQS chegirmasi uchun qabul qilingan | To'lov topshirig'i |

| 12.12.2014 | 60 | 1200000 | Bajarilgan ish uchun to'lov | To'lov topshirig'i |

| sana | Hisob Dt | Kt hisobi | so'm | Operatsiya mazmuni | Hujjat |

| .2015 | 76.2 | 91.1 | 400000 | Boshqa daromadlarni aks ettirish | Qo'shimcha kelishuv |

| .2015 | 76.2 | 68 | 70000 | QQSni qaytarish | Qo'shimcha kelishuv |

| .2015 | 76.2 | 470000 | Qabul qilingan mablag'lar | Talab |

"B" kompaniyasi quyidagi yozuvlarni kiritadi:

| sana | Hisob Dt | Kt hisobi | so'm | Operatsiya mazmuni | Hujjat |

168-moddaning qoidalaridan kelib chiqqan holda Soliq kodeksi, agar u foydalansa, tovarlar, ishlar yoki xizmatlar sotuvchisi umumiy tizim soliq to'lovchi va QQS to'lovchisi bo'lsa, jo'natilgan tovarlar, bajarilgan ishlar yoki ko'rsatilgan xizmatlar uchun o'z xaridori nomiga schyot-fakturalar berishga majburdir. Shunga o'xshash majburiyat hisobvaraq bo'yicha to'liq yoki qisman avans to'lovini olishda yuzaga keladi yaqinlashib kelayotgan etkazib berishlar. Ikkala holatda ham hujjatni berish uchun 5 kunlik muddat beriladi.

Shu bilan birga, biznesda hamma narsa sodir bo'lishi mumkin va jo'natilgan tovarlar xaridor tomonidan qisman qabul qilinmasligi mumkin, ish yoki xizmatlarning umumiy hajmi ularni qabul qilish vaqtida kamayadi va to'lovchi olingan avansni qaytarishni talab qilishi mumkin, masalan, tranzaktsiyani rad etish orqali. Bunday holda, dastlab tuzilgan hujjat o'z ahamiyatini yo'qotadi, chunki unda noto'g'ri ma'lumotlar bo'ladi. Tuzatish hisob-fakturasi uning o'rnini bosuvchi vosita bo'ladi. Uning dizayni, shuningdek, bu holatni buxgalteriya hisobida aks ettirish bizning maqolamizda muhokama qilinadi.

Kamaytirish yoki oshirish uchun to'g'rilash hisob-fakturasi

Soliq kodeksida sotuvchidan tuzatish schyot-fakturasini berish zarur bo'lganda majburiyat paydo bo'ladigan to'rtta holat nazarda tutilgan. Bu asl hujjatda ko'rsatilgan tovarlar, ishlar yoki xizmatlar narxining o'zgarishi, ularning miqdorining o'zgarishi, narx va miqdorning bir vaqtning o'zida o'zgarishi yoki QQS to'lovchisi bo'lmagan xaridordan tovarlarning bir qismini qaytarish. .

Agar bunday o'zgarishlar dastlabki jo'natilgan kundan boshlab 5 kun ichida sodir bo'lgan bo'lsa va asl hisob-faktura hali berilmagan bo'lsa, u holda CSFni chiqarishga hojat yo'q. Siz kelishilgan o'zgarishlarni oddiy hisob-fakturada aks ettirishingiz mumkin, chunki uni bajarish muddati hali buzilmagan. Agar jo'natilgandan so'ng yanada ta'sirchan vaqt o'tgan bo'lsa va xaridor bitim uchun barcha kerakli hujjatlarni olgan bo'lsa, Soliq kodeksining 168-moddasi 3-bandiga binoan tuzatish schyot-fakturasi 5 yil ichida ham berilishini talab qiladi. ro'yxatga olingan kundan boshlab kunlar asosiy hujjatlar, buning asosida bu o'zgarishlar yuzaga keladi. Hisoblash, masalan, yangi hisob-faktura yoki ish hajmini yoki narxini o'zgartiradigan yoki chegirmani ta'minlaydigan qo'shimcha shartnomani ro'yxatdan o'tkazish sanasidan boshlab amalga oshiriladi.

Tuzatish hisob-fakturasi asl schyot-fakturani almashtiruvchi hujjat emas. Bu unga faqat o'zgarishlarni aks ettiruvchi o'ziga xos ilovadir. Uning shakli oddiy hujjat shakli kabi hukumat qarori bilan tasdiqlanadi Rossiya Federatsiyasi Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-son qarori.

CSF ham ikki nusxada tuziladi - sotuvchi va xaridor uchun. Narxi yoki miqdori o'zgartirilgan tovarlar, ishlar yoki xizmatlarning har bir topshirilgan ob'ekti bo'yicha ma'lumotlarni batafsil ko'rsating. Bundan tashqari, ma'lumotlar o'zgarishlar kontekstida ko'rsatiladi, ya'ni qiymati yoki miqdori haqidagi oldingi ma'lumotlar va uning yangi, joriy versiyasi qayd etiladi. Tovarlar, ishlar yoki xizmatlarning tannarxi, shuningdek bitim taraflari tomonidan kelishilgan o'zgartirishlar kiritilgunga qadar va keyin ular bo'yicha soliq summalari alohida jamlanadi.

Sotuvchi jamlangan tuzatish kiritishga, ya'ni turli hujjatlardagi o'zgartirilgan ob'ektlar to'g'risidagi ma'lumotlarni bitta schyot-fakturada birlashtirishga haqli, agar dastlab bu tovarlar bir xil narxda hisoblangan bo'lsa va ular miqdori yoki miqdori bo'yicha o'zgarishlar sodir bo'lgan bo'lsa. bir xil narxda bir xil delta.

Tuzatish hisob-fakturasi pasayish va oshirish uchun qayerda aks ettiriladi?

Tuzatish hisob-fakturasini berish, soliq davridan qat'i nazar, allaqachon topshirilgan QQS deklaratsiyasini aniqlashtirish zarurligiga olib kelmaydi - bu holda tegishli o'zgartirishlar kelishilgan chorak.

Yetkazib beruvchining savdo kitobida pasaytirish uchun tuzatish hisob-fakturasi aks ettirilmagan. Bunday holda, agar pasayish bo'lsa Umumiy hisob sotish va unga soliq, keyin CSF tuzatish hujjati tuzilgan davrda sotuvchining sotib olish kitobida aks ettiriladi. Shu asosda QQSni ushlab qolish huquqi paydo bo'ladi. Aksincha, agar dastlabki hisob-fakturaning umumiy summalari oshirilgan bo'lsa, u holda savdo kitobiga qo'shimcha yozuv kiritiladi va soliq qo'shimcha ravishda to'lanishi kerak.

Bitimning ikkinchi tomoni uchun vaziyat butunlay teskari. Xaridordan chegirma uchun tuzatish schyot-fakturasi savdo kitobida aks ettiriladi, natijada chegirma uchun ilgari qabul qilingan soliq summasi tiklanishi kerak; Agar bitim narxi oshgan bo'lsa, bu xarid kitobida qayd etiladi va xaridor o'z huquqini oladi qo'shimcha chegirma. Ikkala yozuv ham etkazib beruvchining kamaytirish yoki oshirish uchun tuzatish hisob-fakturasini bergan chorakda amalga oshiriladi.

Shuni ham ta'kidlash joizki, sotuvchi yoki xaridor QQSni ushlab qolish huquqiga ega bo'lgan hollarda, uni tuzatish hisob-fakturasi berilgan chorakda aniq amalga oshirish shart emas. Bunday chegirmalar bunday hujjat tuzilgan kundan boshlab uch yil ichida (Rossiya Federatsiyasi Soliq kodeksining 172-moddasi 10-bandi) va dastlabki jo'natish vaqtiga asoslanmagan holda qo'llanilishi mumkin.

Buxgalteriya hisobini kamaytirish uchun tuzatish hisob-fakturasini qanday aks ettirish kerak

Dastlabki jo'natish paytida hisoblangan soliq miqdorining o'zgarishi tuzatishlar kiritish zarurligiga olib keladi, shu jumladan buxgalteriya hisobida.

Biz savdo hajmining oshishi bilan bog'liq vaziyatlarga to'xtalib o'tirmaymiz: bu, umuman olganda, standart holat bo'lib, unda tuzatish schyot-fakturasi tuzilgan sanada sotuvchi hisoblangan QQS bo'yicha qo'shimcha yozuvlar kiritadi, xaridor esa - chegirib tashlanadigan QQS uchun.

Bunday holda, pasaytirish uchun to'g'rilash hisob-fakturasini qanday amalga oshirish kerakligi haqidagi savolga to'xtalib o'tishga arziydi. Agar FSCdagi jami summalar dastlabki miqdorlardan kamroq bo'lsa, buxgalteriya hisobi registrlarida ilgari qayd etilgan yozuvlar ham tuzatilishi kerak.

Bunday holda, sotuvchi o'z buxgalteriya hisobiga quyidagi yozuvlarni kiritadi:

- teskari debet 62 - kredit 90.1 - sotishdan tushgan tushum tovarlar, ishlar yoki xizmatlar tannarxidagi kelishilgan farqga kamayadi;

- REVERSE Debet 90.3 - Kredit 68 - asl va tuzatish schyot-fakturalari o'rtasidagi farq miqdorida QQSni ushlab qolish uchun qabul qilingan

Xaridor chegirma uchun tuzatish hisob-fakturasini olgandan so'ng, quyidagi e'lonlarga ega bo'ladi:

- REVERSE Debet 20 - Kredit 60 - etkazib beruvchiga qarz miqdori kamaytirildi;

- teskari debet 19 - kredit 60 - asl va tuzatish hisobvaraqlarida QQSdagi farqni aks ettiradi;

- Debet 19 - Kredit 68 - QQSni ushlab qolish uchun ilgari qabul qilingan farq summasi tiklandi.

Tuzatish hisob-fakturasi va daromad solig'i

Ma'lumki, QQS to'lovchilari umumiy soliqqa tortish tizimini qo'llaydilar va shuning uchun ham daromad solig'i to'lovchilaridir (agar biz, albatta, tashkilotlar haqida gapiradigan bo'lsak). Mahsulot narxining yoki uning miqdorining o'zgarishi ham soliq solinadigan bazaning o'zgarishiga olib keladi bu soliq, bu ko'p hollarda jo'natish asosida aniqlanadi, shuningdek, kompaniyalar tomonidan har chorakda hisoblab chiqiladi.

Biroq, bunday o'zgarishlar soliq hisob-kitoblarida tuzilgan tuzatish schyot-fakturasi bo'yicha emas, balki yangi ma'lumotlar asosida aks ettiriladi. asosiy hujjatlar- fakturalar yoki aktlar. Bunday o'zgartirishlar kiritilgan sanaga kelsak, bu erda yana yangi kelishilgan narxga ega bo'lgan yoki yakuniy qiymatni tuzatishga olib kelgan miqdoriy o'zgarishlarga ega bo'lgan hujjatlar chiqarilgan davr rol o'ynaydi. Agar oldingi davrlar uchun soliq solinadigan baza dastlab berilgan schyot-fakturalar yoki dalolatnomalar asosida aniqlangan bo‘lsa, u to‘g‘ri hisoblangan deb hisoblanadi. O'tmishni takrorlang soliq to'lovlari yoki yangilangan deklaratsiyani taqdim etish shart emas. Barcha o'zgarishlar joriy davrda birlamchi ilmiy hujjatlar asosida hisobga olinishi kerak (Rossiya Moliya vazirligining 2010 yil 29 iyundagi 03-07-03/110-sonli xati. Shu bilan birga, Soliq kodeksining 54 va 81-moddalarining normalari bunday hollarda soliq to'lovchi ilgari taqdim etilgan daromad solig'i deklaratsiyasini ixtiyoriy ravishda o'zgartirishga haqlidir, albatta, bu holda u to'langan soliq miqdorini ham qayta ko'rib chiqishga majbur bo'ladi.

Yaqinda, 3.0.43.50 versiyasidan boshlab, 1C: Accounting 8 edition 3.0 dasturida ishlab chiquvchilar qo'shdilar. yangi tur operatsiyalar O'z xatoingizni tuzatish. Endi hujjat sizga nafaqat etkazib beruvchidan olingan tuzatilgan yoki to'g'rilangan schyot-fakturalarni ro'yxatdan o'tkazish va buxgalteriya hisobida tegishli tuzatishlar kiritish, balki buxgalteriya xodimlari tomonidan yo'l qo'yilgan texnik xatolarni tuzatish imkonini beradi. Ushbu maqolada biz aniq misol Keling, dasturga asosiy hujjatdan ma'lumot kiritishda yo'l qo'yilgan xatoni buxgalteriya hisobi va soliq maqsadlarida qanday tuzatish mumkinligini batafsil ko'rib chiqaylik.

Eslatib oʻtaman, dasturda “Kimmatiyalarni rostlash” va “Sotishni sozlash” hujjatlaridan foydalanish uchun “Savdo” yorligʻidagi dastur funksiyalari sozlamalarida “Toʻgʻrilash va sozlash hujjatlari” katagiga belgi qoʻyish kerak.

Keling, bir misolni ko'rib chiqaylik

"Rassvet" tashkiloti umumiy soliqqa tortish rejimini qo'llaydi - hisoblash usuli va Buxgalteriya hisobi qoidalari (PBU) 18/02 "Korporativ daromad solig'i bo'yicha hisob-kitoblarni hisobga olish." Tashkilot QQS to'lovchi hisoblanadi.

2016 yil yanvar oyida dasturga kirishda asosiy hujjat taqdim etildi uchinchi tomon xizmatlar ko'rsatish dalolatnomasida buxgalter-operator ikkita xatoga yo'l qo'ydi. Birinchidan, u xizmat narxini noto'g'ri ko'rsatdi, ikkinchidan, etkazib beruvchidan olingan hisob-fakturani ro'yxatdan o'tkazishda uning raqamini ko'rsatishda xatoga yo'l qo'ydi. Yetkazib beruvchidan olingan xizmatlarni ko'rsatish dalolatnomasi Xizmatlar tranzaksiya turiga ega bo'lgan kvitansiya hujjatidan foydalangan holda dasturda ro'yxatga olinadi. Hujjatning jadval qismining "Miqdori" ustunida to'g'ri 6000 rubl o'rniga 5000 rubl ko'rsatilgan.

Qabul qilingan schyot-faktura hujjatning "kolontiter" qismida uning raqami va sanasi ko'rsatilgan holda ro'yxatga olinadi. "Haqiqiy" 7 raqami o'rniga 1 raqami ko'rsatilgan.

Buxgalteriya hisobida sotib olingan xizmat uchun xarajatlar umumiy biznes xarajatlari sifatida tasniflanadi (26-schyot). Yuqoridagi xatolar bilan kvitansiya hujjati va uni amalga oshirish natijasi rasmda keltirilgan. 1.

Hujjatni buxgalteriya hisobi va foyda solig'i bo'yicha rasmiylashtirishda men 26-sonli hisobvarag'ining debetida QQSsiz xizmatlar narxini hisobga oldim. Umumiy joriy xarajatlar”, 19.04 “Xarid qilingan xizmatlar uchun QQS” schyotining debetidan yetkazib beruvchi tomonidan 60.01 “Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar” schyotining krediti bo‘yicha korrespondensiyada taqdim etilgan QQS summasi ajratiladi. Hujjat, shuningdek, taqdim etilgan QQSni jamlash reestriga yozuvni shakllantirdi, bu xarid kitobida yozuvlarni yaratish uchun asos bo'ladi.

Binobarin, buxgalteriya hisobida va foyda solig'i bo'yicha xizmat narxini ko'rsatishda xatolik natijasida xarajatlar miqdori kam baholangan, talab qilingan QQS miqdori kam baholangan va etkazib beruvchiga qarz kam baholangan.

Qabul qilingan faktura hujjati dasturda Kvitansiya hujjati asosida tuziladi va natijada quyidagilarni o'z ichiga oladi. noto'g'ri miqdor va QQS miqdori.

Noto'g'ri raqam bilan tuzilgan hisob-faktura hujjati rasmda ko'rsatilgan. 2.

Dasturda QQS miqdorini sotib olish kitobi yozuvlarini shakllantirish me'yoriy hujjati yordamida yoki to'g'ridan-to'g'ri olingan schyot-faktura hujjatida, xaridlar kitobida QQS chegirmasini qabul qilish sanasiga ko'ra aks ettirish katagiga belgi qo'yilgan holda olib qo'yilishi mumkin.

Qabul qilingan schyot-fakturani joylashtirish natijasi rasmda ko'rsatilgan. 3.

Hujjat buxgalteriya hisobiga qo'yilganda, QQS summasini chegirib tashlash uchun qabul qildi va QQS reestrida (sotib olish kitobida) mos ravishda kam baholangan QQS miqdori va noto'g'ri hisob-faktura raqami bilan yozuv yaratdi.

Birinchi chorak uchun sotib olish kitobi rasmda ko'rsatilgan. 4.

Xizmat narxi yetkazib beruvchiga faqat keyingi chorakda to‘langan. To'lov topshirig'i hujjati noto'g'ri kvitansiya hujjati asosida yaratilgan.

Joriy hisobvaraqdan ko'chirma olingandan so'ng yaratilgan joriy hisobvaraqdan hisobdan chiqarish to'g'risidagi tegishli hujjatni joylashtirish rasmda ko'rsatilgan. 5.

Nihoyat, yetkazib beruvchi bilan o‘zaro hisob-kitoblarni yarashtirish natijasida ikkinchi chorakda bu xatolik aniqlandi. Birinchi chorak uchun QQS hisoboti bu daqiqa allaqachon yetkazib berilgan.

Keling, birinchi navbatda buxgalteriya hisobi va soliq hisobidagi bunday xatolikni qanday tuzatish kerakligini eslaylik.

PBU 22/2010 "Buxgalteriya hisobi va hisobotidagi xatolarni tuzatish" 5-bandiga muvofiq, joriy yil oxirigacha aniqlangan hisobot yilidagi xato tegishli hisoblardagi yozuvlar bilan tuzatiladi. buxgalteriya hisobi xatolik aniqlangan hisobot yilining oyida.

San'atning 1-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 54-moddasi, agar hisob-kitoblarda xatolar (buzilishlar) aniqlansa. soliq bazasi oldingi soliq (hisobot) davrlari bilan bog'liq bo'lsa, joriy soliq (hisobot) davrida soliq solinadigan bazani va soliq summasini qayta hisoblash operatsiyalar amalga oshirilgan davr uchun amalga oshiriladi. belgilangan xatolar(buzilishlar).

To'g'ri, bu qoidadan istisnolar mavjud. Rossiya Federatsiyasi Soliq kodeksining xuddi shu bandiga muvofiq, soliq to'lovchi oldingi soliq (hisobot) bilan bog'liq xatolar (buzilishlar) bo'lgan soliq (hisobot) davri uchun soliq bazasini va soliq summasini qayta hisoblash huquqiga ega. xatolar (buzilishlar) soliqning ortiqcha to'lanishiga olib kelgan davrlar aniqlandi.

Yuqorida aytib o'tganimizdek, xatolik natijasida xarajatlar miqdori kam baholandi. Binobarin, foydani soliqqa tortish maqsadida soliq solinadigan baza (foyda) ortiqcha baholangan va shunga mos ravishda soliqning ortiqcha to‘lanishiga olib kelgan. Shu sababli, joriy yilda daromad solig'i maqsadlari uchun tuzatishlar kiritilishi mumkin hisobot davri buxgalteriya hisobida bo'lgani kabi.

Ammo QQS bilan nima qilish kerakligini aniqlash uchun biz Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga murojaat qilamiz. Xarid qilish kitobini yuritish qoidalarining 4-bandiga muvofiq, agar sotib olish kitobiga o'zgartirishlar kiritish zarur bo'lsa (joriy soliq davri tugaganidan keyin), schyot-faktura yoki tuzatish schyot-fakturasidagi yozuvni bekor qilish uchun sotib olish kitobining qo'shimcha varag'i soliqqa tortiladigan davr, unda hisob-faktura va tuzatish hisob-fakturasi ularga tuzatishlar kiritilgunga qadar ro'yxatga olingan.

Biz ta'riflagan xatoni tuzatish uchun biz kvitansiyalarni sozlash hujjatidan foydalanamiz va operatsiya turi sifatida "O'z xatomizni tuzatish" ni tanlaymiz.

"Asosiy" yorlig'ida siz asosni tanlashingiz kerak - bu xato qilingan kvitansiya hujjati, biz uni tuzatamiz (bizning holimizda bu hujjat Kvitansiya (akt, faktura) 01/11 yildagi № 1 hujjat. /2016). Pastda, asosni tanlaganingizda, tuzatilayotgan hujjat, qabul qilingan hisob-faktura va uning tafsilotlariga havola avtomatik ravishda ko'rsatiladi.

Biz kiruvchi raqamni tuzatishimiz kerak (yangi qiymat 7). Ushbu yorliqda siz tuzatish qayerda aks ettirilishini tanlashingiz mumkin: faqat QQS hisobi yoki buxgalteriya hisobining barcha bo'limlarida (biz buxgalteriya hisobida, daromad solig'i hisobi va QQS hisobi bo'yicha tuzatishlar kiritmoqchimiz). Bundan tashqari, daromad va xarajatlarni qayd etish uchun hisoblarni tanlashingiz mumkin.

Kvitansiyani sozlash hujjatining to'ldirilgan Asosiy yorlig'i rasmda ko'rsatilgan. 6.

Agar xatoni tuzatish uchun ba'zi umumiy ko'rsatkichlarni tuzatish kerak bo'lsa, sizga quyidagi xatcho'plar kerak bo'lishi mumkin: Mahsulotlar, xizmatlar, agentlik xizmatlari.

Bizning misolimizda dasturga xizmat ko'rsatish aktini kiritishda xatolikka yo'l qo'yilganligi sababli, biz "Xizmatlar" yorlig'idan foydalanamiz va to'g'ri narxni ko'rsatamiz - 6000 rubl.

Kvitansiyani sozlash hujjatining Xizmatlar yorlig'i rasmda ko'rsatilgan. 7.

Hujjatni buxgalteriya hisobiga joylashtirishda u 900 rubl miqdorida QQSni ushlab qolish uchun noto'g'ri yozuvni (Dt 68.02 - Kt 19.04) bekor qiladi va 1080 rubl miqdorida to'g'ri yozuvni yaratadi. Bundan tashqari, u 19.04 hisobvarag'ining debeti bo'yicha etkazib beruvchi tomonidan taqdim etilgan QQSning etishmayotgan summasini (180 rubl) ajratadi, buxgalteriya va soliq hisobidagi 26 "Umumiy biznes xarajatlari" schyotining debeti bo'yicha xizmat ko'rsatish xarajatlari miqdorini oshiradi ( 1000 rubl) va shunga mos ravishda 60.01 hisobvarag'ining krediti bo'yicha etkazib beruvchiga qarz miqdorini oshirish (1180 rubl).

Kvitansiyani to'g'rilash hujjatining e'lonlari rasmda ko'rsatilgan. 8.

Buxgalteriya hisobi va soliq hisobidagi yozuvlardan tashqari, hujjat QQSni jamlash registrlarida yozuvlarni yaratadi.

Taqdim etilgan QQS reestrida (yetkazib beruvchilar tomonidan taqdim etilgan QQS summalari) QQSning to'g'ri miqdori bo'yicha kvitansiya qayd etiladi va QQSning bu summasi to'g'ridan-to'g'ri xarid kitobidagi hujjatda qayd etilganligi sababli, uning xarajatlari darhol aks ettiriladi.

Sotib olish QQS reestrida ikkita yozuv yaratiladi. Birinchi yozuv noto'g'ri hisob-faktura raqami bilan noqonuniy chegirib tashlangan QQS summasini bekor qilishdir. Va ikkinchi yozuv - bu to'g'ri tafsilotlar bilan hisob-fakturada QQSning to'g'ri miqdorini chegirib tashlash. Tuzatishlar oldingi QQS soliq davrida amalga oshirilganligi sababli, yaratilgan yozuvlar qo'shimcha varaqning atributini o'z ichiga oladi va tegishli tuzatilgan davr ko'rsatiladi.

Yig'ish registrlariga yozuvlarni qabul qilishni to'g'rilash hujjati tomonidan yaratilgan hujjatlar shaklda keltirilgan. 9.

Shuningdek, hujjatni dasturga joylashtirishda u yaratiladi (ro'yxatga olinadi) yangi hujjat Hisob-faktura "o'z xatosini tuzatish" tushuntirishi bilan olingan (6-rasmga qarang). Ushbu hujjat Qabul qilingan hisob-fakturani hujjatlar ro'yxatida ko'rishingiz mumkin. Noto'g'ri va tuzatilgan hujjatlar rasmda ko'rsatilgan. 10.

Tuzatilgan hujjatning shakli Qabul qilingan hisob-fakturada tuzatish sanasi va tuzatilayotgan hujjatga havola mavjud. Shuningdek, hujjat shaklida etkazib beruvchidan xato tuzatilishidan oldin va tuzatilgandan keyin olingan schyot-faktura tafsilotlarining qiymatlari mavjud (11-rasm).

Keling, harakatlarimizning to'g'riligini tekshirish uchun birinchi chorak uchun sotib olish kitobini yarataylik - xatolik yuz bergan soliq davri.

Biz yaratgan hisobotda kerakli davrni ko'rsatamiz. Hisobot sozlamalarida "Qo'shimcha varaqlarni yaratish" katagiga belgi qo'ying va yaratish opsiyasini belgilang - uchun joriy davr.

Xarid kitobi hisoboti sozlamalari rasmda ko'rsatilgan. 12.

Keling, sotib olish kitobining qo'shimcha varag'ini ko'rib chiqaylik.

Kutilganidek, qo'shimcha varaqda qo'shimcha varaqning raqami, soliq davri va tayyorlash sanasi ko'rsatilgan. Jadval bo'limining 16-ustunida qo'shimcha varaqni tuzishdan oldin soliq davri uchun QQSning umumiy summasi ko'rsatiladi.

Qo'shimcha varaq, biz kutganimizdek, ikkita qatorni o'z ichiga oladi: noto'g'ri raqam va summalar bilan hisob-fakturani bekor qilish va to'g'ri hisob-faktura raqami va to'g'ri summalar bilan tuzatilgan yozuv.

Birinchi chorak uchun sotib olish kitobining qo'shimcha varag'i rasmda keltirilgan. 13.

Muhim! Agar buxgalter o'zgartirishlar kiritishni rejalashtirsa o'tgan davr va soliq kam baholanmaydi, keyin 1C 8.3 da soliq ma'lumotlari qo'lda tuzatiladi.

Keling, bir misolni ko'rib chiqaylik.

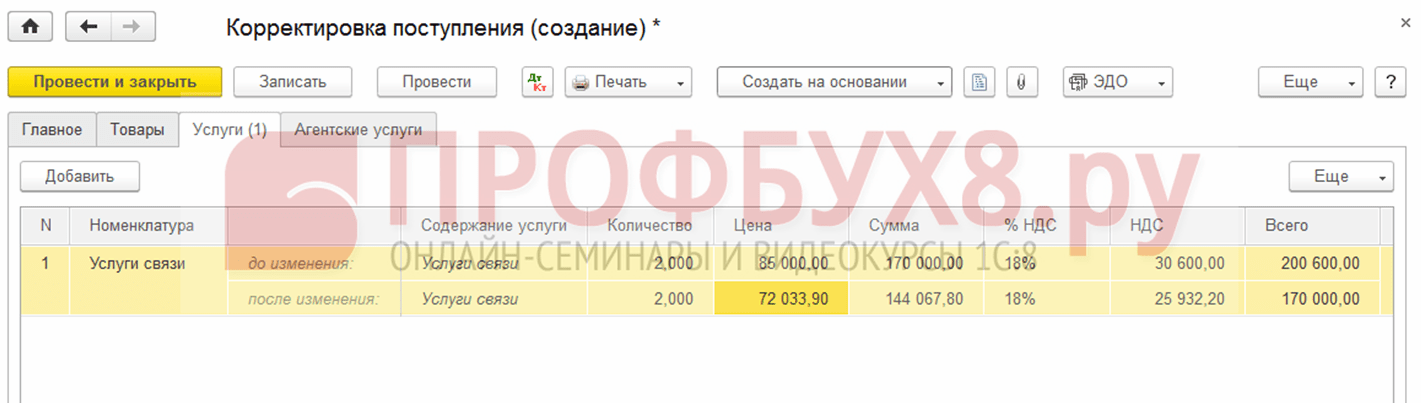

Aytaylik, Confetprom kompaniyasi 2015 yil dekabr oyida aloqa xizmatlarini ko'rsatishda texnik xatolikni aniqladi, xarajatlar miqdori 30 600 rubldan oshdi;

U "Xaridlar" bo'limidan kvitansiya (aktlar, schyot-fakturalar) hujjati bilan berilgan. Hisob-faktura ham darhol ro'yxatga olindi:

Hisob-faktura ham berildi:

va QQS chegirib tashlash uchun qabul qilindi:

Ushbu kvitansiya uchun tuzatish hujjati berildi.

Sozlash sababini aniqlash muhim (operatsiya turi):

- O'zingizning xatongizni tuzatish - agar texnik xatolik yuzaga kelsa, lekin asosiy hujjatlar to'g'ri bo'lsa.

- Birlamchi hujjatlarni tuzatish - agar tovarlar / xizmatlar va boshqa narsalarning muvofiqligi birlamchi hujjatlarga to'g'ri kelmasa, etkazib beruvchining hujjatlarida texnik xatolik mavjud.

Keling, ushbu ikkita vaziyatda ushbu misolni ko'rib chiqaylik.

O'z xatosi

Bunday holda, buxgalter tomonidan texnik xatolik yuz berdi, shuning uchun biz o'z xatoimizni tuzatishni tanlaymiz:

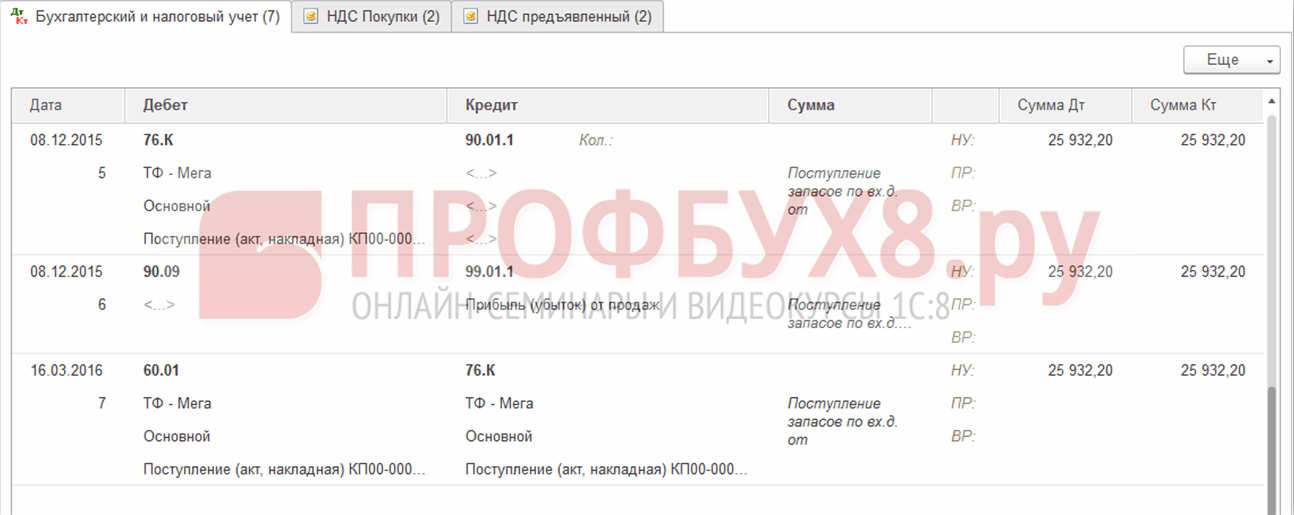

O'tgan davr hujjatini tahrir qilishda "Boshqa daromadlar va xarajatlar" maydonida o'tgan yillardagi operatsiyalar uchun tuzatish yozuvlari o'rnatiladi. Bu o'tgan yillardagi foyda (zarar) turiga ega bo'lgan daromad/xarajat moddasi:

Xizmatlar yorlig'ida yangi ma'lumotlarni kiriting:

Joylashtirishda, agar yakuniy miqdor tuzatilgan miqdordan kam bo'lsa, hujjat pastga qarab teskari yozuvlarni yaratadi. Va aksincha vaziyatda etishmayotgan summa uchun qo'shimcha operatsiyalar:

Bundan tashqari, 1C 8.3 da oldingi davrni to'g'irlashda foyda (zarar) uchun tuzatish yozuvlari yaratiladi:

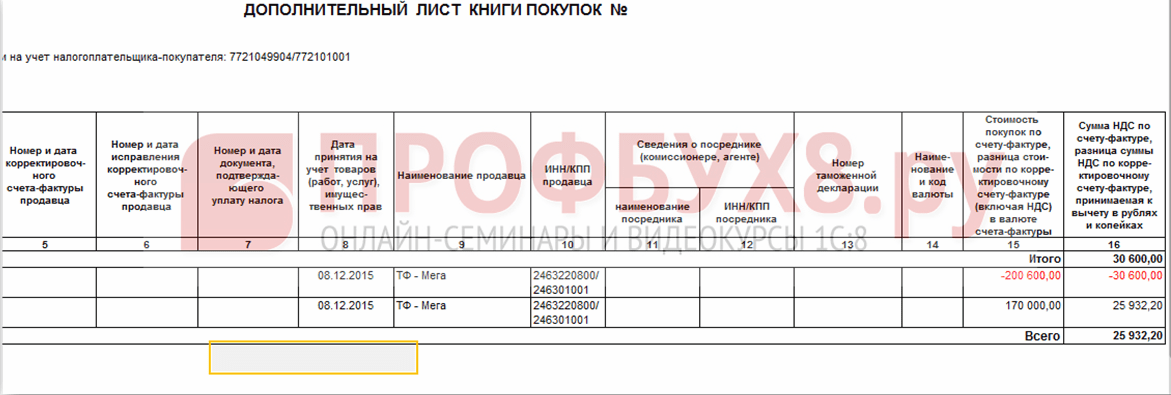

Xarid kitobida sozlangan QQS miqdori ko'rsatilgan:

1C 8.3 da oldingi davrni tuzatgandan so'ng, buni qilish kerak o'tgan yili Operatsiyalar bo'limida - Dekabr oyida oyni yopish.

Hisob-fakturani kiritishni unutgan bo'lsangiz, xatoni qanday tuzatish kerak, 1C 8.3 da daromad solig'ini hisoblashda soliq hisobi nuqtai nazaridan "unutilgan" hisobga olinmagan hujjatlarni qanday hisobga olish kerak, o'qing.

Yetkazib beruvchi hujjatlaridagi texnik xato

Agar etkazib beruvchi tomonidan xatolik yuzaga kelsa, asosiy hujjatlarda Operatsion turi Tuzatish ga o'rnatiladi. Biz kvitansiya va hisob-faktura uchun tuzatish raqamini ko'rsatamiz:

Xizmatlar yorlig'ida to'g'ri qiymatlarni ko'rsating:

Hujjat oldingi davrni sozlashda o'z xatosini tuzatish bilan shunga o'xshash yozuvlarni kiritadi. Shuningdek, siz tuzatilgan bosma hujjatlarni chop etishingiz mumkin.

Yuk-molga Qo'shilgan hujjat:

Hisob-faktura:

Xaridlar kitobida tuzatilgan schyot-fakturani aks ettirish uchun Operatsiyalar boʻlimida QQS boʻyicha oddiy operatsiyalarni tanlash orqali “Xarid kitobi yozuvlarini yaratish” hujjatini yaratishingiz kerak:

Xarid qilish kitobidagi asosiy varaqdan tashqari:

Tuzatish qo'shimcha varaqda ham aks ettirilgan:

O'tgan davrdagi sotuvlarni tuzatish

Keling, bir misolni ko'rib chiqaylik.

Aytaylik, Confetprom kompaniyasi 2015 yil dekabr oyida aloqa xizmatlarini sotishda texnik xatolikni aniqladi, daromad miqdori 20 000 rublga kam baholandi;

U Savdo bo'limidan Sotish (aktlar, schyot-fakturalar) hujjati bilan berilgan. Hisob-faktura ham darhol ro'yxatga olindi:

Ushbu amalga oshirish uchun "Implementation Adjustation" to'g'rilash hujjati chiqarildi. Texnik xatolik yuz berganda operatsiya turi birlamchi hujjatlarda Tuzatish tanlanadi. Xizmatlar yorlig'ida siz tuzatuvchi o'zgarishlar qilishingiz kerak:

Shuningdek, tuzatilgan hisob-fakturani berish kerak:

Tuzatish yozuvlari harakatlarda aks ettirilgan:

Tuzatilgan amalga oshirish Savdo kitobining qo'shimcha varag'ida aks ettirilgan. Uni yaratish uchun Savdo - Savdo kitobi sahifasiga o'tishingiz kerak:

Birlamchi hujjatlarga, shuningdek, maxsus registrlarga ta'sir qiladigan qabul qilish yoki jo'natish hujjatlaridagi xatoni qanday tuzatish kerak soliq hisobi keyingi qismida muhokama qilinadi.

Noto'g'ri kiritilgan hujjatni bekor qilish

Hujjat xatolik bilan kiritilgan holatlar mavjud, masalan, yaratilgan.

Misol uchun, Confetprom kompaniyasi mart oyida 2015 yil dekabr oyi uchun aloqa xizmatlarini olish uchun mavjud bo'lmagan hujjatni aniqladi.

Qo'lda ishlash orqali amalga oshiriladi Operatsiyalar bo'limidan qo'lda kiritilgan operatsiyalarda teskari operatsiya.

Hujjatni teskari o'zgartirish maydonida noto'g'ri kiritilgan hujjatni tanlang. Ushbu bekor qilish hujjati barcha operatsiyalarni, shuningdek QQS to'lovlarini bekor qiladi:

Xaridlar daftariga bekor operatsiyani kiritish uchun “Tranzaksiyalar” sahifasidan chegirib tashlash uchun QQS hisobini yaratishingiz kerak:

- Hujjatdagi barcha katakchalarni tekshirish kerak;

- Qo'shimcha varaqni yozib olish sanasini ko'rsatganingizga ishonch hosil qiling:

Mahsulotlar va xizmatlar sahifasida:

- dan ma'lumotlarni to'ldiring hisob-kitob hujjati va miqdorni salbiyga qo'ying;

- Voqealar maydoni chegirib tashlash uchun taqdim etilgan QQSga o'rnatilganligiga ishonch hosil qiling:

Xato hujjatning bekor qilinishi "Xaridlar kitobi" - "Xaridlar" bo'limida to'g'ri aks ettirilganligini tekshirishingiz mumkin:

O'tgan davrning bajarilishini qanday aks ettirish kerak

Keling, bir misolni ko'rib chiqaylik.

Aytaylik, mart oyida Confetprom kompaniyasi 2015 yil dekabr oyida aloqa xizmatlarining qayd etilmagan sotuvini aniqladi.

1C 8.3 da unutilgan amalga oshirish hujjatini aks ettirish uchun biz xato topilgan sanada Amalga oshirish (aktlar, schyot-fakturalar) yaratamiz. Bizning holatimizda dekabr emas, mart:

Hisob-faktura hujjatida biz tuzatish sanasini (mart) ko'rsatamiz va xuddi shu sana Chiqarilgan (kontragentga topshirilgan) da ko'rsatilgan:

Oldingi davrdagi QQSni aks ettirish uchun siz qo'lda sozlash katagiga belgi qo'yishingiz va uni QQS reestrida tuzatishingiz kerak:

- Qo'shimcha varaqni yozib olish - Ha ga o'rnating;

- Tuzatilgan davr - asl hujjatning sanasini belgilang. Bizning holatda, dekabr:

Kvitansiyalarni to'g'rilash ko'p jihatdan bir xil maqsadga o'xshaydi Sotishni sozlash (ko'rish). Darhaqiqat, hujjatning buxgalteriya hisobida aks ettirilishi qonuniy talablar tufayli farqlanadi.

Hujjat shuningdek, ikki turdagi operatsiyalarni tanlash imkoniyatiga ega:

Birlamchi hujjatlardagi tuzatishlar

. Tomonlarning kelishuvi bo'yicha tuzatish

Biz tuzatishimiz mumkin:

Pastga yoki yuqoriga,

. joriy yil va oldingi yillardagi hujjatlar.

Maqolaning boshida u berilgan bosqichma-bosqich tavsif ish- ketma-ketlik barcha holatlar uchun bir xil. Maqolaning ikkinchi qismida biz tafsilotlarni batafsil ko'rib chiqamiz.

1 soniyada kvitansiyalarni sozlash SCP va KA 1.1 bosqichma-bosqich ko'rsatmalar

1-qadam: Biz kvitansiyaga asoslanib tuzatishni yaratamizhujjat Tuzatish kerak bo'lgan tovarlar va xizmatlarni qabul qilish. Biz kerakli o'zgarishlarni kiritamiz va amalga oshiramiz. Maqolaning ikkinchi qismida tuzatishlarni qanday qilish kerakligi batafsil tavsiflanadi.

2-qadam: Hisob-fakturani kiriting giperhavola kvitansiyalarni sozlashdan. Hisob-faktura tuzatilishi keyingi bosqichlarda buxgalteriya hisobi va hisobotida to'g'ri aks ettirilishi uchun yozilishi kerak.

3-qadam: Har qanday sozlashni amalga oshirgandan so'ngqayta ishlashni boshlash kerakQQS registrlari bo'yicha hujjatlarni rasmiylashtirish.

Bu odatda oyning oxirida amalga oshiriladi. Buni sotib olish yoki sotish kitobi yozuvlarini yaratishdan oldin qilish kerak, chunki kvitansiyalarni tuzatishlar haqiqiy operatsiyalarni amalga oshirmaydi.QQS registrlari. Agar siz qayta ishlashni boshlamasangiz, tuzatishlar savdo yoki xaridlar kitobining kerakli bo'limlarida tugamaydi. QQS registrlari orqali hujjatlarni joylashtirish Hisob menejeri interfeysidan ishga tushiriladi:

4-qadam: Turli operatsiyalar uchun kvitansiyalarga tuzatishlar qo'shimcha varaqlarda hisobga olinishi mumkinkitoblar yoki savdo kitoblarini sotib oling. Shuning uchun, keyingi bosqichda biz hujjatlarni qilishimiz kerak Sotib olish kitobi yozuvlarini shakllantirish va Savdo kitobi yozuvlarini shakllantirish. Bu oyni yopishda ham majburiy tartibdir.

Ushbu hujjatlarni yaratish uchun QQS hujjatlarini shakllantirishdan foydalanish qulay:

Qayta ishlashni boshlash uchun siz QQS hujjatlarini yaratish sozlamalarini belgilashingiz kerak. Aslida, ushbu sozlama hujjatlarni qo'lda yoki jadval bo'yicha yaratish kerakligini aniqlaydi. Unda siz avtomatik jadvalni o'rnatishingiz mumkin. Ammo endi biz buni qilmaymiz va qo'lda ishlov berishni boshlaymiz:

5-qadam: Keling, bizning tuzatishlarimiz xaridlar va sotish kitoblarida qanday aks etganini ko'rib chiqaylik.

Hammasi!

Endi variantlarning tafsilotlarini ko'rib chiqamiz:

1. Joriy yil daromadini pastga qarab tuzatish

O'tgan chorakda chiqarilgan tovarlar va xizmatlarni qabul qilishni kamaytirishimiz kerak:

QQS hisoboti allaqachon topshirilgan.

1.1. Xarid qilish kitobida tuzatish bilan kvitansiyani sozlash

Tovar va xizmatlarni qabul qilish asosida biz Kvitansiyani sozlash hujjatini kiritamiz. 1C uni birlamchi hujjatlarni tuzatishning standart ish turi bilan yaratadi. Keling, bir vaqtning o'zida narxni bir qatorga tushiraylik:

1C sukut bo'yicha QQSni tiklash bayrog'ini savdo kitobiga qo'yadi. Men uni yechib tashlayman.

Hujjat quyidagi operatsiyalarni amalga oshiradi:

To'g'rilangan etkazib beruvchining hisob-faktura ma'lumotlarini to'ldiring giperhavola hujjat altbilgisida.

Biz 3 va 4-bosqichlarda ko'rsatilgan QQS bo'yicha tartibga solish tartiblarini amalga oshiramiz.

Hujjatlarni QQS reestriga joylashtirish QQS chegirmalarining bekor qilinishini qo'shadihujjatni joylashtirish Kvitansiyani tuzatish.

Xarid kitobini yaratishda biz yozuv yaratamiz:

Endi biz Xarid qilish kitobida olingan natijalarni ko'rib chiqishimiz mumkin. Qo'shimcha yaratish katagiga belgi qo'ying. sozlangan davr uchun varaqlar.

Asosiy bo'limda yangi yozuv mavjud:

Qo'shimcha varaqda sozlangan chek uchun yozuvni to'liq sozlash:

1.2. Savdo kitobida QQSni tiklash bilan tushumlarni tuzatish

Agar biz tomonlarning kelishuvi bo'yicha hujjatning bitim turini tanlasak, QQSni savdo kitobida tiklash mumkin bo'ladi:

Bu erda siz savdo kitobi bayrog'ida QQSni tiklashni ko'rsatishingiz kerak. Bunday holda, biz hujjat e'lonlarini olamiz:

Keyin tartibga solish operatsiyalari QQS bo'yicha biz quyidagi operatsiyalarni olamiz:

Va savdo kitobida QQSni tiklash:

Bitim turi bilan tuzatish Tomonlarning kelishuvi bo'yicha pastga qarab tuzatishlar tuzatish davrida savdo kitobining asosiy bo'limida hisobga olinadi.

2. Joriy yil daromadini yuqoriga qarab tuzatish

Operatsion turi Birlamchi hujjatlarni to'g'rilash kvitantsiyalarni yuqoriga qarab sozlashda xuddi shunday natija beradi. Biz tuzatishlar va hisob-fakturalarni beramiz:

Biz hujjatlarni e'lon qilamiz:

Oddiy QQS operatsiyalarini amalga oshirgandan so'ng, operatsiyalar quyidagicha ko'rinadi:

Birlamchi hujjatlardagi tuzatish operatsiya turi bilan tuzatish asosiy hujjat uchun summalarni o'zgartiradi va tuzatish yaratilgan davrda yangi yozuv yaratadi.

Bitim turi Tomonlarning kelishuvi bo'yicha tuzatish faqat aks ettiriladi qo'shimcha hisob-kitob farqlar va tuzatish davrida sotib olish kitobining asosiy varag'ida aks ettiriladi. Davrda aks ettirilgan summalarasosiy hujjatsozlanmagan.

Bitim turi bilan tuzatish Tomonlarning kelishuvi bo'yicha yuqoriga qarab tuzatishlar tuzatish davrida sotib olish kitobining asosiy qismida hisobga olinadi.