ตัวพิมพ์ใหญ่ของเงินฝากคืออะไร การใช้อักษรตัวพิมพ์ใหญ่ - มันคืออะไร? ข้อเสนอของธนาคารรัสเซีย

ธนาคารได้ดึงดูดและจะดึงดูดเงินฝากต่อไป หากคุณทำการฝากเงิน โดยปกติธนาคารจะเสนอการฝาก 2 ประเภท ขึ้นอยู่กับว่าเกิดอะไรขึ้นกับดอกเบี้ยที่เกิดขึ้นจากเงินของคุณ เงินฝากประเภทแรกคือการฝากที่ไม่มีตัวพิมพ์ใหญ่ ในกรณีนี้ ดอกเบี้ยของช่วงการชำระเงินแต่ละช่วง (รายเดือนหรือรายไตรมาส) จะจ่ายไปยังบัญชีเงินฝากของคุณ

ตัวเลือกที่สอง - ดอกเบี้ยของเงินฝากจะถูกบวกเข้ากับจำนวนเงินฝากและในอนาคตจะมีการสะสมในช่วงเวลาใหม่สำหรับจำนวนเงินฝาก + ดอกเบี้ยจากงวดก่อนหน้า ที่ กรณีทั่วไปตัวเลือกที่สองทำกำไรได้มากกว่าและรายได้จากมันจะสูงขึ้น แต่มีหนึ่ง แต่ โดยปกติ อัตราเงินฝากที่มีอักษรตัวพิมพ์ใหญ่จะต่ำกว่าเงินฝากที่ไม่มีตัวพิมพ์ใหญ่ ในการเลือกเงินฝากที่ให้ผลกำไรสูงสุด คุณต้องคำนวณอัตราดอกเบี้ยที่แท้จริงสำหรับเงินฝากนั้น ในกรณีการฝากเงินโดยไม่ใช้อักษรตัวพิมพ์ใหญ่ อัตราที่แท้จริง = อัตราเริ่มต้นของธนาคาร

สูตรและตัวอย่างการคำนวณเงินฝากที่ไม่มีตัวพิมพ์ใหญ่

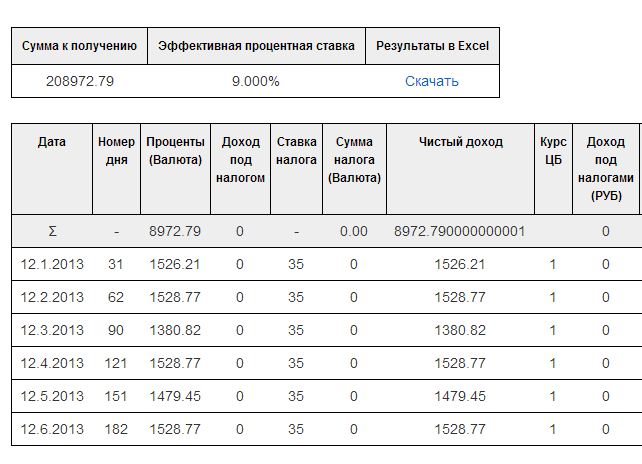

ตัวอย่างการคำนวณ ลองนำเงินฝาก KRK ของธนาคาร Kopilka มาใช้กัน

โดย ข้อเสนอนี้ธนาคารให้ อัตราดอกเบี้ย 9% ต่อปี

สมมติว่าจำนวนเงินฝากเริ่มต้นคือ 200,000 รูเบิล

เทอม — 6 เดือนหรือ 182 วัน

วันที่เข้ามา เงิน— 12 ธันวาคม 2555

การบริจาคให้ จ่ายรายเดือนดอกเบี้ยในบัญชีปัจจุบันของลูกค้ากับธนาคาร เช่น โดยไม่ใช้อักษรตัวพิมพ์ใหญ่

เราจะพยายามรับเงินมัดจำในเดือนมกราคม กุมภาพันธ์ และมีนาคม 2556

ในการดำเนินการนี้ ให้พิจารณาสูตรการคำนวณการชำระเงินสำหรับเงินฝากโดยไม่ใช้ตัวพิมพ์ใหญ่:

- ที่ไหน จำนวนเงิน - จำนวนเงินที่ฝากจากสัญญา

- อัตราดอกเบี้ย - อัตราดอกเบี้ยเงินฝาก

- จำนวนวันในหนึ่งปีคือ 365 หรือ 366 ขึ้นอยู่กับว่าเป็นปีอธิกสุรทินหรือไม่

- จำนวนวันในงวดคือส่วนต่างระหว่างวันที่ชำระเงิน 2 วันถัดไป (ดี หรือวันที่ชำระเงินครั้งแรกและวันที่ชำระเงิน)

ควรสังเกตว่าถึงแม้จะชำระเงินเดือนละครั้ง แต่ธนาคารจะคำนวณดอกเบี้ยทุกวัน ในท้ายที่สุด, รายได้ต่อเดือนขึ้นอยู่กับจำนวนวันระหว่างวันที่ 2 วันที่ชำระเงินหรือจำนวนวันที่เงินอยู่ในธนาคารจริง

ความแตกต่างที่สองที่ต้องพิจารณาคืออัตราดอกเบี้ยต่อวัน ตั้งแต่ 2013 และ 2012 มีจำนวนวันต่างกัน สูตรนี้ควรคำนึงถึงจำนวนวันในหนึ่งปีด้วย

ดังนั้นสูตรดอกเบี้ยสำหรับงวดวันที่ 12 ธันวาคม 2555 - 12 มกราคม 2556 จะมีลักษณะดังนี้:

การแทนที่ข้อมูลของเราลงในสูตรนี้ คุณจะได้รับจำนวนเงินที่ชำระในวันที่ 12 มกราคม 2013 จาก CRC Bank

โดยที่ S คือจำนวนเงินฝากที่คุณจะได้รับในบัญชีของคุณ นั่นคือในเดือนแรกรายได้จะเท่ากับ 1526.21 รูเบิล

ต่อไปเราจะคำนวณการชำระเงินสำหรับรอบระยะเวลา 13 มกราคม 2556 - 12 กุมภาพันธ์ 2556

วันที่ทั้งสองอยู่ในปีเดียวกัน คุณสามารถใช้สูตรแรกได้ คุณเพียงแค่ต้องคำนวณความแตกต่างระหว่างวันที่

12.01.2013 — 12.02.2013 = 31

แทนที่ส่วนต่างนี้และรับจำนวนดอกเบี้ยในเดือนกุมภาพันธ์

200 000 * 0.09*31/365 = 1528.77

และสุดท้าย เราคำนวณการชำระเงินสำหรับวันที่ 13 กุมภาพันธ์ - 12 มีนาคม 2556 ในลักษณะเดียวกันตามสูตร

เรามีระยะเวลา 28 วัน ระหว่างวันที่ 12 กุมภาพันธ์ - 12 มีนาคม

ผลตอบแทนจากการออมของคุณจะเป็น

200 000 * 0.09*28/365 = 1380.82

ในทำนองเดียวกันคุณสามารถคำนวณรายได้ในเดือนต่อๆ ไป มาตรวจสอบการคำนวณของเราด้วย .

ตามกำหนดการชำระเงินจะเห็นว่าผลลัพธ์ที่ได้ด้วยตนเองตรงกับผลลัพธ์ของเครื่องคิดเลข แต่ไม่ใช่ทุกอย่างจะง่ายนัก อัตราร้อยละ 9 ก็เพียงพอแล้ว อัตราเล็ก. พิจารณาการคำนวณเงินฝากที่มีอัตราดอกเบี้ยสูง

การเก็บภาษีหากอัตราดอกเบี้ยเงินฝากสูงกว่าอัตราการรีไฟแนนซ์ของธนาคารกลาง +5%

ขณะนี้ในทุกธนาคารรายใหญ่ อัตราดอกเบี้ยเงินฝากอยู่ในระดับต่ำ ไม่มีวิกฤตและธนาคารก็ไม่ดึงดูดเงิน อีกสิ่งหนึ่งคือวิกฤตเมื่อธนาคารเสนออัตราดอกเบี้ยเงินฝากสูงถึง 20%

สวยจังค่ะ ข้อเสนอที่ทำกำไรได้. แต่ควรสังเกตว่าด้วยอัตรา 20% คุณจะไม่ได้รับ 20% ของจำนวนเงินฝากเมื่อสิ้นสุดระยะเวลารายปี ความจริงก็คือรายได้จากเงินฝากในอัตราที่สูงกว่าอัตราการรีไฟแนนซ์ของธนาคารกลาง + 5% ถูกเก็บภาษี 35 ภาษีดอกเบี้ย. เฉพาะการฝากเงินรูเบิล

สำหรับเงินฝากสกุลเงินต่างประเทศ - หากอัตราเกิน 9% คุณต้องเสียภาษีเงินได้ เหล่านั้น. รัฐบาลจะรับส่วนแบ่งรายได้จากการออมของคุณ ในขณะเดียวกันอัตราดอกเบี้ยที่แท้จริงจะลดลงและไม่เท่ากับอัตราเดิมที่ระบุไว้ในสัญญาฝากเงินอีกต่อไป

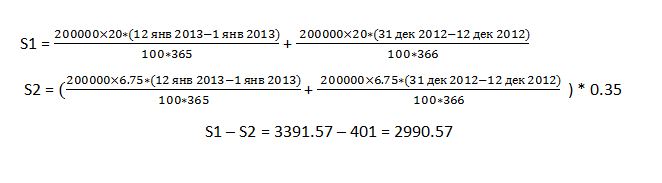

ณ วันที่ 14 กันยายน 2555 ธนาคารกลางกำหนดอัตราการรีไฟแนนซ์ที่ 8.25% ต่อปี

ดังนั้นเราจะกำหนดอัตราจากดอกเบี้ยที่จะเก็บภาษีจำนวน 35% ของรายได้

20 -(8.25 + 5) = 6.75%

สมมุติว่า % ของเงินฝากของเราไม่ใช่ 9% แต่ทั้งหมด 20%

เรามาลองคำนวณดอกเบี้ยเงินฝากงวดแรกกัน

จะประกอบขึ้นจากรายได้ในอัตราร้อยละ 20 ลบร้อยละ 35 ของรายได้ในอัตราร้อยละ 6.75%

พิจารณาขั้นตอนการคำนวณ

นอกจากนี้ภาษีจะถูกปัดเศษเป็นจำนวนเต็ม

S1 - จำนวนรายได้ก่อนหักภาษี

S2 - จำนวนภาษีหัก ณ ที่จ่าย

การคำนวณสำหรับผู้อยู่อาศัยและไม่ใช่ผู้มีถิ่นที่อยู่

ก็ควรคำนึงด้วยว่า อัตราภาษีขึ้นอยู่กับว่าคุณอาศัยอยู่หรือไม่

ผู้ที่ไม่มีถิ่นที่อยู่คือถ้าคุณเป็นพลเมืองของรัฐอื่นที่ไม่ใช่สหพันธรัฐรัสเซีย

สำหรับผู้ที่ไม่มีถิ่นที่อยู่ อัตราภาษีคือ 30% สำหรับผู้อยู่อาศัย - 35 เปอร์เซ็นต์

ตัวอย่างเช่น ลองคำนวณการชำระเงินมัดจำครั้งแรกของเราที่ 20% สำหรับผู้ที่ไม่มีถิ่นที่อยู่

งวดแรกในกรณีนี้จะคำนวณตามสูตร

เหล่านั้น. S2 เปลี่ยนไปเพราะ อัตราภาษีจากเงินฝากมีการเปลี่ยนแปลง ดอกเบี้ยค้างรับ S1 ยังคงเท่าเดิม

อัตราดอกเบี้ยที่แท้จริงสำหรับเงินฝากดังกล่าวจะเท่ากับ 17.970% (นำมาจากผลการคำนวณเครื่องคำนวณเงินฝาก)

ควรสังเกตว่าการคำนวณเหล่านี้สามารถใช้งานได้ง่ายใน Excel หรือคุณสามารถใช้เครื่องคำนวณเงินฝากด้านบน เขาจะสามารถคำนวณเงินฝากโดยไม่ต้องใช้ตัวพิมพ์ใหญ่และจะอนุญาตให้คุณพิจารณาการฝากและถอนเงิน

บางคนคิดว่าเกณฑ์สำคัญเพียงอย่างเดียวในการเลือกเงินฝากธนาคารคืออัตราดอกเบี้ย แต่นี่ไม่เป็นความจริงทั้งหมด อัตราดอกเบี้ยเป็นปัจจัยสำคัญอย่างแน่นอน แต่อย่าลืมพารามิเตอร์อื่นๆ

วันนี้เราจะพูดถึงตัวพิมพ์ใหญ่ที่น่าสนใจ มันคืออะไร ทำไมมันถึงสำคัญและดีนัก? นักคณิตศาสตร์หรือนักการเงินคนใดจะบอกคุณว่าการใช้อักษรตัวพิมพ์ใหญ่เป็นดอกเบี้ยทบต้น ซึ่งคำนวณโดยสูตร:

พี= นู๋*(1+(Y* เจ/100* ตู่)) แต่, ที่ไหน

- - จำนวนเงินเริ่มต้นของเงินฝาก;

- — จำนวนเงินฝากทั้งหมด;

- — อัตราดอกเบี้ยรายปี

- — จำนวนวันในระยะเวลาการใช้อักษรตัวพิมพ์ใหญ่

- - จำนวนวันในหนึ่งปี (365 หรือ 366)

- — จำนวนกระบวนการตัวพิมพ์ใหญ่

อย่ากลัวจะดีกว่าที่จะส่งนักการเงินหรือนักคณิตศาสตร์ไปที่โรงอาบน้ำทันทีและซ่อนสูตรออกไป ... เราแปลเป็นภาษารัสเซีย การใช้อักษรตัวพิมพ์ใหญ่ของเงินฝาก- นี่เป็นเพียงการเพิ่มจำนวนดอกเบี้ยเงินฝากโดยอัตโนมัติ ดังนั้นในงวดถัดไปดอกเบี้ยจะคิดดอกเบี้ยสะสมตามยอดเงินฝาก +% สำหรับ ช่วงเวลาที่ผ่านมา. และต่อๆ ไป จนกว่าการบริจาคของคุณจะหมดลง

สมมติว่าคุณเปิดเงินฝากในวันที่ 1 มิถุนายน เป็นเวลา 1 ปี โดยใช้อักษรตัวพิมพ์ใหญ่เป็นรายเดือน ในวันที่ 1 กรกฎาคม ดอกเบี้ยสำหรับเดือนมิถุนายนจะเพิ่มไปยังเงินฝากหลัก และในวันที่ 1 สิงหาคม ดอกเบี้ยจะคิดสะสมตามจำนวนเงินฝากและจำนวนดอกเบี้ยสำหรับเดือนมิถุนายน เป็นต้น

ฉันคิดว่ามันชัดเจนว่ายิ่งใช้อักษรตัวพิมพ์ใหญ่บ่อยเท่าไหร่ก็ยิ่งทำกำไรได้มากเท่านั้น ดังนั้น หากการใช้อักษรตัวพิมพ์ใหญ่เป็นรายเดือน ค่านี้จะเพิ่มขึ้นค่อนข้างมาก อัตราดอกเบี้ยที่แท้จริงโดยการฝากเงิน และถ้าคุณมีตัวพิมพ์ใหญ่ไตรมาสละครั้งหรือทุกๆ หกเดือน การดำเนินการนี้จะไม่ส่งผลกระทบต่ออัตราดอกเบี้ยเงินฝาก และนี่เป็นเพียงการโฆษณาโดยธนาคารเพื่อบอกผู้ฝากเงินในอนาคตอย่างมั่นใจว่าเงินฝากนั้นใช้อักษรตัวพิมพ์ใหญ่โดยหวังว่าเขาจะไม่ระบุระยะเวลาของการใช้อักษรตัวพิมพ์ใหญ่นี้ แต่เพียงได้ยินคำที่ถูกต้องก็จะเปิดขึ้น ฝากโดยไม่ลังเล

เพื่อประมาณการส่วนต่างของรายได้ที่คาดหวังจากเงินฝากสองแห่งที่มีอัตราดอกเบี้ยต่อปีเท่ากัน แต่ด้วยขั้นตอนการรับดอกเบี้ยที่ต่างกัน เราจะใช้บริการ fincalculator.ru. สมมติว่าเราเปิดเงินฝาก 2 รายการเป็นจำนวน 500,000 รูเบิล ที่ 18% ต่อปี อันแรกจะคิดดอกเบี้ยเมื่อสิ้นสุดเทอม และอีกรายการหนึ่งใช้อักษรตัวพิมพ์ใหญ่เป็นรายเดือน เรากรอกข้อมูลเริ่มต้นในเครื่องคำนวณทางการเงิน (อ่านเพิ่มเติมเกี่ยวกับความสามารถของมันในบทความ "") และรับผลลัพธ์ต่อไปนี้เมื่อสิ้นสุดระยะเวลาการฝาก:

สำหรับเงินฝากที่ไม่มีตัวพิมพ์ใหญ่หลังจากหนึ่งปีเราได้รับจำนวน 590,246.58 รูเบิล;

สำหรับการฝากด้วยตัวพิมพ์ใหญ่รายเดือนหลังจากช่วงเวลาเดียวกัน เรามีจำนวนเงินทั้งหมด 597,589.76 รูเบิล;

รู้สึกถึงความแตกต่าง... กล่าวอีกนัยหนึ่ง อัตราดอกเบี้ยที่แท้จริงสำหรับการฝากครั้งแรกคือ 18% แต่ในครั้งที่สอง เนื่องจากจำนวนเงินที่เกิดขึ้น 18% ต่อปีเหล่านี้เพิ่มขึ้นอย่างต่อเนื่อง อัตราดอกเบี้ยที่แท้จริงคือ 18.75 %.

ปัจจุบันธนาคารนำเสนอผลิตภัณฑ์ทางการเงินหลายประเภทแก่ผู้มีโอกาสเป็นลูกค้าเพื่อการออมและการสะสมทุน เงินฝากดอกเบี้ยเป็นทุนเป็นทางเลือกที่ดีในการฝากแบบมีเงื่อนไข

ก่อนจะไปปฏิบัติ มาทำความเข้าใจคำศัพท์ที่ใช้กันก่อน ภายใต้การใช้อักษรตัวพิมพ์ใหญ่ เป็นเรื่องปกติที่จะเข้าใจเงื่อนไขพิเศษในการคำนวณดอกเบี้ย ในผลิตภัณฑ์ธนาคารดังกล่าว พวกเขาจะได้รับเครดิตในจำนวนเงินที่ฝากเข้าบัญชีในขั้นต้นตามความถี่ที่กำหนดโดยข้อตกลง โดยปกติจะเกิดขึ้นเดือนละครั้ง ในการสะสมในภายหลัง ดอกเบี้ยจะถูกเพิ่มไม่เพียงแต่กับจำนวนเงินฝาก แต่ยังรวมถึงรายได้ค้างรับก่อนหน้านี้ด้วย

หลายคนก่อนที่จะทำข้อตกลงกับธนาคารต้องการตรวจสอบข้อมูลเงื่อนไขการฝากเงินที่พนักงานธนาคารให้ไว้อีกครั้งโดยอิสระ ในสถานการณ์เช่นนี้ พวกเขาสนใจที่จะคำนวณเงินสมทบโดยใช้ดอกเบี้ยเป็นตัวพิมพ์ใหญ่

ดังนั้น ในการคำนวณตัวพิมพ์ใหญ่ของดอกเบี้ยเงินฝาก เราสามารถใช้สูตรต่อไปนี้

, ที่ไหน

, ที่ไหน

- Dv - ความสามารถในการทำกำไรขั้นสุดท้าย ซึ่งประกอบด้วยจำนวนเงินฝากเริ่มต้นและดอกเบี้ยค้างรับ

- C - จำนวนเงินที่ลูกค้าฝากไว้ในธนาคาร

- Rp - ขนาดของอัตราดอกเบี้ยรายปีภายใต้สัญญา

- T คือระยะเวลาของการวางกองทุน

เป็นไปได้ที่จะคำนวณจำนวนเงินฝากขั้นสุดท้ายโดยใช้สูตรทั่วไป แต่จะสะดวกสำหรับเงินฝากที่มีดอกเบี้ยเป็นรายปีเท่านั้น หากความถี่ในการเพิ่มดอกเบี้ยบ่อยขึ้น การคำนวณนี้จะมีการเปลี่ยนแปลงบางอย่าง

เราได้กล่าวไปแล้วข้างต้นว่าส่วนใหญ่มักใช้อักษรตัวพิมพ์ใหญ่เป็นรายเดือน ในขณะเดียวกัน ปัจเจกบุคคล สถาบันการธนาคารสามารถพัฒนาและนำเสนอเงินฝากในตลาดซึ่งมูลค่าหลักทรัพย์จะมีความถี่แตกต่างกัน นอกจากนี้ยังสามารถเป็นรายวันหรือรายไตรมาส

ดังนั้น เพื่อความสะดวกของผู้อ่านของเรา เราจะมาลงไว้ด้านล่างแล้ว สูตรสำเร็จรูปสำหรับการคำนวณดังกล่าว

สูตรการฝากเงินด้วยตัวพิมพ์ใหญ่ต่อเดือน

, ที่ไหน

, ที่ไหน

- Dv - ความสามารถในการทำกำไร;

- C คือจำนวนเงิน;

- T - เปิดเงินฝากกี่เดือน

เมื่อทำการคำนวณดังกล่าวจำเป็นต้องคำนึงถึงประเด็นสำคัญโดยที่คุณจะไม่สามารถได้ผลลัพธ์ที่ถูกต้อง ภายใต้เงื่อนไขของเงินฝากธนาคารทั้งหมด อัตราดอกเบี้ยจะแสดงเป็นตัวเลขที่มีเครื่องหมายเปอร์เซ็นต์ ตัวอย่างเช่น 8% หรือ 10% อย่างไรก็ตาม ในการคำนวนเราต้องนำมันมาที่ ชนิดต่อไป 0.08 และ 0.1 ตามลำดับ

ตอนนี้เรามาวิเคราะห์การคำนวณดอกเบี้ยเงินฝากด้วยตัวพิมพ์ใหญ่เป็นรายเดือน ตัวอย่างเฉพาะ. สมมุติว่าเรามีเงินฝากโดยมีเงื่อนไขดังนี้

- จำนวนเงินที่ฝากในธนาคารคือ 100,000 รูเบิล

- อัตราดอกเบี้ยต่อปีคือ 8%

- เงินฝากเปิดเป็นเวลา 12 เดือน

ทีนี้มาคำนวณกัน รายได้จริงซึ่งเมื่อสิ้นสุดระยะเวลาผู้ฝากจะได้รับเงินฝากนี้

สูตรการฝากเงินแบบรายวัน

ในกรณีนี้ การคำนวณดอกเบี้ยจะมีลักษณะดังนี้:

, ที่ไหน

, ที่ไหน

- Dv - จำนวนรายได้;

- C - จำนวนเงินฝาก;

- Рп - ขนาดของอัตราดอกเบี้ยรายปี

- T - เงินฝากเปิดกี่วัน

แน่นอน เมื่อคุณทำการคำนวณที่จำเป็น คุณจะเห็นว่าความแตกต่างระหว่างเงินฝากที่เป็นตัวพิมพ์ใหญ่กับเงินฝากประจำ ผลิตภัณฑ์ธนาคารไม่ใหญ่เกินไป แต่ถึงกระนั้นเธอก็เป็น ดังนั้นการเลือกผลิตภัณฑ์ทางการเงินที่เป็นปัญหาจะทำให้ผู้ลงทุนมีรายได้เพิ่มขึ้น

สูตรการฝากด้วยตัวพิมพ์ใหญ่เป็นรายไตรมาส

ในกรณีนี้ การคำนวณดอกเบี้ยจะมีลักษณะดังนี้:

, ที่ไหน

, ที่ไหน

- Dv - ความสามารถในการทำกำไร;

- C คือจำนวนเงิน;

- Рп - ขนาดของอัตราดอกเบี้ยรายปี

- T - เงินฝากเปิดกี่ไตรมาส

แน่นอนว่าผู้อ่านที่เอาใจใส่ได้สังเกตเห็นรูปแบบแล้ว: ยิ่งเพิ่มดอกเบี้ยลงในจำนวนเงินฝากน้อยลงเท่าใดรายได้สุดท้ายก็จะยิ่งต่ำลง

4.5 (90%) 2 คะแนน[s]

วิธีที่นิยมมากที่สุดในการเก็บเงินในหมู่ประชากรในประเทศของเราคือเงินฝากธนาคาร นี่เป็นวิธีที่สะดวกและน่าเชื่อถือที่สุดในการเก็บเงินในช่วงเวลาสั้นๆ ในบทความนี้ เราจะวิเคราะห์ในรายละเอียดเกี่ยวกับประเด็นของการใช้ตัวพิมพ์ใหญ่ของเงินฝาก มันคืออะไรและหมายความว่าอย่างไร คุ้มค่าที่จะเลือกตัวเลือกนี้หรือไม่

1. การใช้อักษรตัวพิมพ์ใหญ่ของเงินฝากหรือดอกเบี้ยหมายความว่าอย่างไร

การใช้อักษรตัวพิมพ์ใหญ่ของเงินฝากช่วยให้คุณเพิ่มผลกำไรขั้นสุดท้ายได้ ผลกระทบของการเพิ่มขึ้นนี้จะสังเกตเห็นได้ชัดเจนที่สุดในระยะเวลานาน

บันทึก

ในบทความของเรา การบริจาคมีความหมายเหมือนกับ "เงินฝาก"

ธนาคารเสนอทางเลือกหลายทางสำหรับความถี่ของการจ่ายดอกเบี้ยเป็นตัวพิมพ์ใหญ่

- รายเดือน (บ่อยที่สุด)

- รายไตรมาส (ไม่บ่อย)

- ทุกปี (กรณีมีระยะเวลาเกินหนึ่งปี)

เงินฝากส่วนใหญ่ที่เสนอโดยธนาคารจะไม่รวมบริการแปลงเป็นอักษร โดยปกติ โดยเฉลี่ยแล้ว ทุกข้อเสนอของธนาคารที่สี่เท่านั้นที่มีโอกาสดังกล่าว

ข้อมูลเกี่ยวกับเงินฝากที่มีอักษรตัวพิมพ์ใหญ่อาจบ่งบอกถึง "อัตราดอกเบี้ยที่แท้จริง" เรามาดูกันว่ามันคืออะไร

2. อัตราดอกเบี้ยที่แท้จริงคืออะไร

อัตราดอกเบี้ยที่แท้จริง- นี่คือเปอร์เซ็นต์ที่จำนวนเงินที่ลงทุนจริงจะเพิ่มขึ้นเมื่อสิ้นสุดภาคเรียน

ตัวอย่างเช่น มีอัตราที่ระบุไว้ในสัญญา 12% ต่อปี โดยมีการบวกดอกเบี้ยเป็นรายเดือนจากจำนวนเงินฝาก อันที่จริงแล้ว สำหรับปีนั้น เราจะได้รับ 12.68% ซึ่งหมายความว่าอัตราดอกเบี้ยที่แท้จริงจะอยู่ที่ 12.68% นั่นคือ สูงกว่าอัตราฐาน 0.68% เนื่องจากมีการคิดดอกเบี้ยจากจำนวนเงินที่ชำระก่อนหน้านี้ด้วย

ต้องขอบคุณการใช้อักษรตัวพิมพ์ใหญ่ของเงินฝาก ดอกเบี้ยทบต้นจึงเกิดขึ้นได้ ในบทความ "วิธีคำนวณดอกเบี้ยเงินฝาก" คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับแนวคิดนี้

พิจารณาตารางพร้อมตัวอย่าง

3. ดอกเบี้ยทบต้นของเงินฝาก - ตัวอย่างการคำนวณ

เรานำเสนอการคำนวณด้วย เงื่อนไขที่แตกต่างกันและร้อยละเพื่อให้เข้าใจถึงความแตกต่างทางสายตา

ด้านล่างนี้คือตารางที่มีตัวอย่างเงื่อนไขการฝากเงินและอัตราการฝากเงินแบบต่างๆ ในแต่ละกรณี จะเปิดใช้ตัวเลือกการใช้ตัวพิมพ์ใหญ่ดอกเบี้ยเป็นรายเดือน

| เสนอราคา% | ระยะเวลาเดือน | อัตราดอกเบี้ยที่แท้จริง % |

| 6 | 6 | 6.08 |

| 6 | 12 | 6.17 |

| 6 | 18 | 6.26 |

| 6 | 24 | 6.36 |

| 8 | 6 | 8.13 |

| 8 | 12 | 8.30 |

| 8 | 18 | 8.47 |

| 8 | 24 | 8.64 |

| 10 | 6 | 10.21 |

| 10 | 12 | 10.47 |

| 10 | 18 | 10.74 |

| 10 | 24 | 11.02 |

ดังที่เราได้กล่าวไว้ข้างต้น ยิ่งระยะเวลาฝากนานเท่าใด ผลกระทบของดอกเบี้ยทบต้นก็จะยิ่งสังเกตเห็นได้ชัดเจนมากขึ้น

4. สูตรการใช้อักษรตัวพิมพ์ใหญ่ของเงินฝาก

มีสูตรง่ายๆในการคำนวณตัวพิมพ์ใหญ่ของเงินฝาก (ดอกเบี้ยทบต้น):

K \u003d S × (1 + r / m) n

- ถึง - ยอดรวมซึ่งลูกค้าจะได้รับเมื่อสิ้นสุดสัญญา

- S คือจำนวนเงินลงทุนเริ่มต้น

- r – อัตราดอกเบี้ยรายปี;

- m คือจำนวนงวดคงค้างต่อปี (ส่วนใหญ่มักจะ 12);

- n - เทอม;

5. ทำกำไรได้มากกว่าคืออะไร: เงินฝากที่มีหรือไม่มีตัวพิมพ์ใหญ่

ข้อเสนอของธนาคารที่คิดดอกเบี้ยมีอัตราที่ต่ำกว่าเล็กน้อยเล็กน้อย ตัวอย่างเช่น อัตราปกติ 7% และ 6.7% ด้วยตัวพิมพ์ใหญ่

อะไรทำกำไรได้มากกว่า? คุณสามารถตรวจสอบอัตราดอกเบี้ยที่แท้จริงกับพนักงานธนาคารและเข้าใจได้ทันทีว่าอะไรทำกำไรได้มากกว่า แต่เป็นไปได้มากว่าจะบวก / ลบจำนวนเท่ากัน

ส่วนใหญ่แล้ว การฝากเงินที่มียอดคงค้างรายเดือนทำให้คุณสามารถถอนเงินได้บางส่วน ซึ่งบางครั้งก็สำคัญมากสำหรับผู้ฝากเงิน ดังนั้นจึงควรเน้นที่ช่วงเวลานี้ ไม่ว่าคุณจะถอนดอกเบี้ยหรือไม่มีความจำเป็นดังกล่าว

กระทู้ที่เกี่ยวข้อง:

- เงินฝากธนาคาร (เงินฝาก) - มันคืออะไรประเภทและ ...

ตัวพิมพ์ใหญ่ของผลงานและ 3 ข้อเสียของตัวพิมพ์ใหญ่คืออะไร เงื่อนไขใดที่อาจขึ้นอยู่กับ เงินฝากธนาคาร? เงื่อนไขในการคำนวณดอกเบี้ยเงินฝากมีอะไรบ้าง? วิธีเลือกกำไร เงินฝากธนาคาร?

การฝากเงินเป็นวิธีหนึ่งที่ใช้กันทั่วไปในการเก็บเงิน

เพื่อให้ปริมาณไม่เพียงแค่นอนที่บ้าน ใต้ที่นอน แต่มักจะใส่เข้าไป สถาบันการเงินภายใต้เปอร์เซ็นต์ที่แน่นอน

ดังนั้นทุนประกันบางส่วนจากค่าเสื่อมราคา หรืออย่างน้อยก็เก็บไว้ในที่ปลอดภัยและ "อยู่ในที่ทำงาน" ตลอดเวลา

มีเงินฝากที่แตกต่างกัน และแต่ละธนาคารมีเงื่อนไขของตัวเอง โดยปกติ การเลือกเงื่อนไขจะขึ้นอยู่กับเงื่อนไขและวัตถุประสงค์ของการลงทุนดังกล่าว

ลักษณะที่ไม่สำคัญอย่างหนึ่งของการฝากเงินในธนาคารคือช่วงเวลาที่ลูกค้าสามารถทำกำไรได้ นี่คือสิ่งที่กำหนดแนวคิด ตัวพิมพ์ใหญ่ของเงินฝากคืออะไร.

การใช้อักษรตัวพิมพ์ใหญ่ของเงินฝาก - มันคืออะไร?

ตัวพิมพ์ใหญ่ของการมีส่วนร่วมในแง่ง่ายคืออะไร?

การใช้อักษรตัวพิมพ์ใหญ่ของเงินฝากเป็นประเภทของการคำนวณและเงินคงค้างสำหรับจำนวนเงินที่ฝากเข้าบัญชี

แม่นยำยิ่งขึ้น - รายได้คงค้างไม่ใช่เมื่อสิ้นสุดช่วงเวลาที่เลือก จากจำนวนเงินเริ่มต้น แต่ตลอดระยะเวลาทั้งหมดในบางช่วง

ตัวอย่างเช่น ไตรมาสที่เงินปันผลสะสมเป็นงวด ๆ สี่ครั้งต่อปี แต่ละครั้งจะไม่ได้คำนวณจากจำนวนเงินเริ่มต้น แต่จากจำนวนที่มีการสะสมหุ้นแล้ว

เพื่อให้ชัดเจนยิ่งขึ้น คุณสามารถแยกวิเคราะห์สิ่งนี้ด้วยตัวอย่าง:

ลองใช้ทุนเริ่มต้น 1,000,000 รูเบิลซึ่งฝากไว้ในธนาคารที่ 12% ต่อปี

ในเวลาเดียวกัน เราจะเลือกอัตราเครดิตรายเดือนในการฝากเงิน ทุกเดือน จำนวนเงินในบัญชีจะเพิ่มขึ้น 1%

ในเดือนแรก 10,000 rubles จะ "ตก" เข้าบัญชี เป็นผลให้เราได้รับ 1,010,000

เดือนหน้า 1% จะได้รับเครดิต แต่จะไม่ใช่ 10,000 อีกต่อไป แต่เป็น 10,100

และอื่นๆทุกเดือน

สูตรทั่วไปที่ใช้ทำการโอนมีลักษณะดังนี้:

ตัวอย่างเช่น 100,000 rubles เดียวกันและหากเราใช้อัตราดอกเบี้ย 10%, 15% หรือ 20%

ในครึ่งกรณี การเลือกประเภทการลงทุนที่มีเงื่อนไขการฝากเงินเข้าบัญชีรายเดือน แต่ไม่ใช่ด้วยเปอร์เซ็นต์ที่สูงเช่นนี้ คุณจะได้รับมากกว่าในกรณีของยอดคงค้างประจำปี แต่มีอัตราธนาคารที่สูงกว่า

"ข้อดีและข้อเสีย" ของการใช้อักษรตัวพิมพ์ใหญ่ของเงินฝาก

ข้อดีของข้อเสนอดังกล่าวดูเหมือนจะชัดเจน อย่างน้อย เราเห็นสิ่งนี้ในตัวอย่างด้านบน

อย่างไรก็ตาม เช่นเดียวกับสถานการณ์ทางการเงินอื่นๆ มีข้อเสียอยู่บ้าง

ในบรรดา minuses ประเด็นต่อไปนี้สามารถแยกแยะได้:

- ในกรณีที่ถอนเงินลงทุนเต็มจำนวนก่อนกำหนด (การสิ้นสุดสัญญาในระยะเวลาหนึ่ง) นักลงทุนจะได้รับเงินปันผลที่แตกต่างไปจากเดิมอย่างสิ้นเชิง ซึ่งขึ้นอยู่กับบัญชีกระแสรายวันในสถาบันที่เลือก

แม้ว่าเครดิตจะเกิดขึ้นบ่อยครั้งก็สามารถถอนได้เฉพาะใน กำหนดเวลาที่แน่นอนที่ระบุไว้ในสัญญา

แต่นี่เป็นค่าลบที่น่าสงสัย เพราะมันสร้างความสับสนให้กับทุกคน

ดอกเบี้ยทบต้นไม่ได้ให้ผลกำไรมากกว่าวิธีมาตรฐานในการคำนวณอัตรารายได้เสมอไป เนื่องจากอัตราดังกล่าวมักจะต่ำกว่า ดังนั้นจึงไม่คุ้มที่จะเลือกเงินฝากที่มีการคำนวณที่ซับซ้อนเสมอไป

เป็นการดีกว่าที่จะวิเคราะห์ข้อเสนอทั้งหมดและเลือกข้อเสนอที่ให้ผลกำไรสูงสุด ซึ่งจะทำให้คุณได้รับสูงสุด

การใช้อักษรตัวพิมพ์ใหญ่และประเภทของมันจะเกิดขึ้นที่ไหนอีก?

1. ในการกู้ยืม (เครดิต)

แน่นอนว่าในกรณีของการลงทุนของธนาคาร ดอกเบี้ยทบต้นทำงานเพื่อประโยชน์ของผู้ฝากถ้าเขาคำนวณอย่างถูกต้องและเข้าใจเงื่อนไข

แต่บางครั้งปัจจัยเช่นการใช้อักษรตัวพิมพ์ใหญ่ไม่เป็นบวก เช่น ในกรณีการให้กู้ยืม

มักจะมีสถานการณ์เช่นนี้เมื่อบุคคลใช้เงินไม่มาก แต่จ่ายเป็นเวลานาน ในช่วงเวลานี้น่าจะสามารถชำระหนี้เต็มจำนวนเมื่อนานมาแล้ว อย่างไรก็ตาม บางครั้งชำระหนี้เพียงครึ่งเดียว

นี่คือที่มาของดอกเบี้ยทบต้น

ในสถานการณ์นี้ จะได้รับรูปภาพต่อไปนี้: ทุกเดือนจำนวนเงินเริ่มต้นจะเพิ่มขึ้นเป็นเปอร์เซ็นต์ที่แน่นอน หมายความว่าอย่างไร - การชำระเงินเกินจะคำนวณจากจำนวนเงินที่มีดอกเบี้ยค้างรับ

นี่ยังห่างไกลจากที่สุด เงื่อนไขการทำกำไรการให้กู้ยืมเนื่องจากในกรณีนี้การชำระเงินเกินสามารถลดลงได้โดยการชำระหนี้โดยเร็วที่สุดเท่านั้น

2. ในตลาด (ตลาด).

กระบวนการนี้สามารถตรวจสอบได้เกือบทุกที่ในระบบเศรษฐกิจ เช่น ในตลาด

หากเรากำลังพูดถึงมูลค่าหลักทรัพย์ตามราคาตลาด เราสามารถพิจารณาการคำนวณการเติบโตของการเงินในบางพื้นที่ของเศรษฐกิจ อุตสาหกรรม หรือแม้แต่บริษัทเดียว

หากคุณเลือกกิจกรรมขององค์กรหนึ่ง ๆ ด้วยความช่วยเหลือของ รายงานการบัญชีคุณสามารถดูการเพิ่มขึ้นหรือลดลง เงินทุนหมุนเวียนของบริษัทแห่งนี้

เพื่อให้ได้ภาพที่แท้จริงจำเป็นต้องคำนึงถึงเฉพาะทุนที่กิจการเป็นเจ้าของเท่านั้นไม่รวมทั้งหมด กองทุนที่ยืมมาจากการคำนวณ

มูลค่าหลักทรัพย์ตามราคาตลาดไม่เกี่ยวอะไรกับ เงินฝากแต่มันสะท้อน ลักษณะทั่วไปกระบวนการนี้

วิธีการเลือกเงื่อนไขที่เหมาะสมที่สุดสำหรับการลงทุนของธนาคาร?

ช่วงเวลาในการเครดิตเงินปันผลจากเงินฝากคืออะไร?

ช่วงเวลาทั้งหมดที่ธนาคารเลือกและนำเสนอรายได้สินเชื่อของธนาคารเอง ผู้ฝากยอมรับหรือปฏิเสธเงื่อนไขที่ธนาคารเสนอ

มีระยะเวลาสะสมรายได้ดังกล่าวในอัตรา:

- เครดิตครั้งเดียว- การใช้อักษรตัวพิมพ์ใหญ่ที่ไม่ได้ผลกำไรมากที่สุด เนื่องจากไม่มีการสะสมเงินภายใน เฉพาะเมื่อสิ้นสุดระยะเวลาการฝากเท่านั้น

- ตัวพิมพ์ใหญ่รายเดือน- เหมาะที่สุดสำหรับระยะเวลาฝากสั้น ๆ เพราะดอกเบี้ยลดลงทุกเดือน

- รายวันเป็นเหตุการณ์ที่เกิดขึ้นน้อยมาก เนื่องจากเงินฝากประเภทนี้จะทำกำไรได้มากสำหรับผู้ฝาก แต่จะไม่ได้กำไรมากสำหรับธนาคาร

ลงทะเบียนรายปี- นำรายได้เล็กน้อยมาหากพูดถึงระยะเวลาอันสั้น (2-3 ปี)

หากเราพิจารณาระยะเวลาที่นานขึ้น (เช่น จาก 5 ปี) ก็อาจกลายเป็นทางออกที่ทำกำไรได้มาก

การใช้อักษรตัวพิมพ์ใหญ่เป็นรายไตรมาส– ตัวเลือกนี้ให้ผลกำไรและสะดวกยิ่งขึ้นสำหรับผู้ที่สนใจในการฝากเงินระยะสั้น

เหตุผลก็คือเปอร์เซ็นต์ที่แน่นอนตามอัตรานั้นจะลดลงทุกๆ 3 เดือน

อะไรคือประเด็นหลักที่ต้องใส่ใจ?

หลังจากวิเคราะห์ข้อเสนอและผลประโยชน์ทั้งหมดแล้ว คุณได้ตัดสินใจแล้วว่าประเภทเงินฝากที่มีอัตราดอกเบี้ยทบต้นนั้นเหมาะกับคุณหรือไม่?

อย่างไรก็ตาม คุณต้องคำนึงถึงความแตกต่างเพิ่มเติมที่อาจส่งผลต่อการทำกำไรของเงินฝากนี้

รายการความแตกต่างที่ควรปรึกษากับพนักงานธนาคารเสมอ:

- อัตราดอกเบี้ยจะเป็นอย่างไรหากไม่คำนึงถึงการใช้อักษรตัวพิมพ์ใหญ่?

- เงื่อนไขและระยะเวลาคงค้างตามจำนวนเงินลงทุน

- จะคำนวณดอกเบี้ยระหว่างกาลอย่างไร?

คุณต้องเข้าใจว่าเงินปันผลระหว่างกาลสามารถโอนเข้าบัญชีแยกต่างหากได้ ซึ่งหมายความว่าจำนวนเงินฝากเริ่มต้นจะไม่เปลี่ยนแปลงในระหว่างช่วงเวลาที่เลือก

และเมื่อสิ้นงวดจะเรียกเก็บเฉพาะดอกเบี้ยรวมของเงินฝากจากจำนวนเงินเดิมเท่านั้น

หรือเช่นเดียวกับในการคำนวณข้างต้น ค่าธรรมเนียมขั้นกลางสามารถบวกเข้ากับทุนเริ่มต้นได้ และด้วยเหตุนี้ จะมีการคำนวณเปอร์เซ็นต์เพิ่มเติมจากยอดรวม

ข้อสรุปเกี่ยวกับสิ่งที่เป็นตัวพิมพ์ใหญ่ของผลงานและความได้เปรียบในระยะสั้น

จากที่กล่าวมาข้างต้น เราสามารถสรุปได้ว่าปรากฏการณ์เช่นการใช้อักษรตัวพิมพ์ใหญ่ยังคงมีข้อดีมากกว่าค่าลบ

การลงทุนประเภทนี้ออกแบบมาสำหรับผู้ที่สนใจความมั่นคงทางรายได้และความปรารถนาที่จะได้รับ จำนวนเงินสูงสุดในช่วงเวลาที่สั้นที่สุด

หากจะพูดถึงการหาเงินเพื่อจุดประสงค์ในการซื้ออสังหาริมทรัพย์หรือเพื่อวัตถุประสงค์ที่มีค่าใช้จ่ายสูงอื่นๆ แล้ว การฝากเงินซึ่งคำนึงถึง มูลค่าการลงทุนคือสิ่งที่จำเป็นอย่างแท้จริง

อย่างไรก็ตาม มีบางพื้นที่ที่ไม่ใช่แค่ช่วงเวลาเชิงบวกเท่านั้น หนึ่งในนั้น - . มูลค่าดอกเบี้ยเป็นทุนในการให้กู้ยืมก็มีการเติบโตอย่างรวดเร็วเช่นกัน เช่นเดียวกับดอกเบี้ยเงินฝากระยะยาว

เพียงแค่เกี่ยวกับความซับซ้อน ตัวพิมพ์ใหญ่ของเงินฝากคืออะไร?

มันทำงานอย่างไร? รายละเอียดในวิดีโอ:

อย่างไรก็ตาม ในกรณีที่เลือกเงินฝากด้วยตัวพิมพ์ใหญ่อย่างเด็ดขาด คุณต้องเลือกเงื่อนไขอย่างระมัดระวัง เนื่องจากเป็นการยากมากที่จะหาธนาคารที่ให้บริการ เปอร์เซ็นต์สูงอย่างยุติธรรม...

บทความที่เป็นประโยชน์? ของใหม่ห้ามพลาด!

ใส่อีเมลของคุณและรับบทความใหม่ทางไปรษณีย์