1s 8.3 별도의 VAT 회계로 전환. 별도의 VAT 회계. 문서 "VAT 분배. 입학 및 취득

회사 수익의 일부가 부가가치세가 적용되지 않거나 0% 세율로 상품을 배송하는 경우 별도의 VAT 기록을 보관해야 합니다. 그러한 표시는 제149조 제4항에 있습니다. 세금 코드 RF. 1C 8.3 회계에서 별도의 VAT 회계를 유지하는 방법 및 전환 방법은 이 기사를 읽으십시오.

구매한 상품이나 서비스가 부가가치세가 부과되는 활동에만 사용되는 경우 매입세액 전체가 공제됩니다(러시아 연방 세법 제172조). 구매한 상품이나 서비스를 상품 판매 등 VAT 과세 대상이 아닌 활동에 사용한 경우 의료 목적, 그러면 매입세가 공제되지 않고 비용으로 사용됩니다. 최대 어려운 경우한 분기에 구매한 재화나 서비스가 과세 및 비과세 부가가치세 활동과 모두 관련되어 있는 경우 발생합니다. Technologies 1C 8.3 회계를 사용하면 부가가치세에 대한 별도의 회계를 유지할 수 있습니다. 다양한 상황. 다음으로 1C 8.3에서 별도의 VAT 회계로 전환하는 방법과 이를 유지하는 방법을 읽어보세요.

BukhSoft로 회계를 빠르게 이전

별도의 VAT 회계 – 의무인가, 필수인가?

대답은 간단합니다. 둘 다입니다. 우리의 입장을 설명해보자. 법률에 따르면 특혜 거래 비용이 부가가치세의 5%를 초과하지 않는 경우 별도의 "입력" VAT를 유지하지 않아도 됩니다. 일반 비용. 이 경우 매입세금 전액을 공제받을 수 있습니다. 좋아요. 그러나 감사 중에 표준을 초과하지 않았음을 계산하고 증명하려면 우선 거래에 대한 비용 기록을 보관해야 합니다. 또한 5% 임계값을 초과하면 전체 분기에 대해 1C에서 기본을 다시 실행해야 합니다. 결과적으로, 부가가치세를 별도의 기록으로 즉시 보관하고 이를 회계정책에 설정하는 것이 더 편리합니다. 1C 8.3 회계에서 별도 회계 정책을 설정하는 방법을 알아 보려면 계속 읽으십시오.

1C 8.3 회계에서 별도의 VAT 회계 설정

1C 8.3 회계에서 설정 회계정책. 이렇게 하려면 "메인" 섹션(1)으로 이동하여 "회계 정책" 링크(2)를 클릭하세요. 설정 창이 열립니다.

열리는 창에서 귀하의 조직을 지정하고(3) "세금 및 보고서 설정" 링크(4)를 클릭하십시오. 설정 양식이 열립니다.

설정 양식에서 "VAT" 탭(5)을 선택하고 "별도 회계가 유지됩니다..."(6) 옆의 확인란을 선택합니다. 동일한 섹션에서는 "회계 방법에 따른 별도의 VAT 회계" 설정(7)을 제공합니다. 부가가치세의 별도 회계처리를 자세히 설명하기 위한 것입니다. 이 설정을 사용하면 기본 문서를 생성할 때 부가가치세를 나누는 네 가지 방법 중 하나를 즉시 지정할 수 있습니다.

- 공제 승인됨. 이 값을 선택하면 세금이 공제되며 향후 분배되지 않습니다.

- 가격에 포함됨. 이 옵션을 선택하면 매입세가 가격에 포함됩니다.

- 0% 거래의 경우. 구매가 0% 세율로 상품 수출과 관련된 경우 이 값을 선택해야 합니다. 이 비율의 세금 공제는 수출 확인 후 1C 회계에 자동으로 반영됩니다.

- 분산. 이 방법은 구매가 과세 활동과 비과세 활동으로 분류될 수 있는 경우에 표시됩니다. 이 경우 부가가치세는 특별 작업을 통해 월말에 자동으로 분배되며 이에 대해서는 나중에 작성하겠습니다.

상품(서비스) 수령 시 배포 방법을 명시합니다.

물품, 저작물, 용역을 수령할 때 별도의 회계처리 방법을 사용하는 방법을 살펴보겠습니다. 예시에서는 서비스 수신을 등록하겠습니다.

"구매" 섹션(1)으로 이동하여 "영수증..." 링크(2)를 클릭합니다. 새 영수증을 생성할 수 있는 창이 열립니다.

열리는 창에서 "영수증" 버튼(3)을 클릭하고 "서비스..." 링크(4)를 클릭합니다. 서비스 구매 양식이 열립니다.

양식에 귀하의 조직(5), 서비스 제공업체(6)를 표시하고 "추가" 버튼(7)을 클릭한 다음 서비스(8)를 선택합니다. 다음으로 가격(9), VAT 세율(10)을 입력하고 "계정" 필드(11)를 클릭합니다. 필수 분석을 입력할 수 있는 창이 열립니다.

열리는 창에서 원가 계정(12), 원가 항목(13), 원가 구분(14), 회계 계정(15) 및 세무 회계 방법(16)을 지정합니다. 여기에서 읽어보세요 1s 8.3의 비용 항목. "회계 방법..." 필드는 회계 정책에서 "방법별 VAT 회계 분리..." 설정을 선택한 조직에서 입력합니다. 이러한 조직의 경우 선택한 옵션에 따라 기간이 끝나면 계정 19가 폐쇄됩니다. 이 예에서는 "공제 허용" 값이 지정되었습니다. 즉, 해당 기간이 종료되면 서비스에 대한 부가가치세 전액이 공제되어 구매 장부에 포함된다는 의미입니다. 분석을 저장하려면 "확인" 버튼(17)을 클릭합니다. 따라서 이미 상품과 서비스를 구매하는 단계에서도 별도의 기록을 보관할 수 있습니다.

회계 방법의 맥락에서 계정 19 회전율에 대한 대차 대조표를 살펴보십시오.

안에 대차 대조표계정 19의 경우 회계 방법에 대한 분석을 볼 수 있습니다. "보고서"섹션(18)으로 이동하여 "계정 대차대조표"(19) 링크를 클릭하십시오. 명세서를 생성하는 창이 열립니다.

명세서가 필요한 기간을 선택하세요(20). "계정" 필드(21)에 "19"를 입력합니다. "설정 표시" 버튼(22)을 클릭합니다. 목록 설정 창이 열립니다.

설정 창에서 "회계 방법..."(23) 옆의 확인란을 선택하고 "생성" 버튼(24)을 클릭합니다.

이제 SALT에서는 기본 문서에 표시된 회계 방법(25)의 맥락에서 계정 19의 매출액을 볼 수 있습니다. 차변 회전율은 고정 자산, 상품, 자재 및 서비스를 구매할 때 형성됩니다. 대출 회전율, 즉 VAT 공제 거래는 옵션마다 다르게 생성됩니다.

계정 19의 SALT 기간이 종료되기 전에는 다음과 같을 수 있습니다.

이 예에서는 기간이 종료되기 전에 "비용 고려" 분석에 따라 계정 19의 대출에 대해서만 회전율이 있음을 알 수 있습니다. 설명은 간단합니다. 기본 전표에 이 값을 표시하면 전체 세액이 즉시 비용으로 들어가고 전기가 생성됩니다.

차변 20 (25,26,10,41) 크레딧 19

- 가격에는 VAT가 포함되어 있습니다.

다른 회계방식에 의한 부가가치세는 다음과 같이 마감됩니다.

- 값이 "공제 허용"인 경우 규제 작업 "구매 원장 항목 생성"에 의해 세금이 마감됩니다. 지난 달 4분의 1. 이 경우 등록된 모든 송장은 구매 장부에 포함되며 회계에 VAT 공제 항목이 생성됩니다.

- "0% 거래의 경우" 옵션을 사용하면 "확인" 작업으로 세금이 마감됩니다. 제로 금리큰 통";

- 값이 "분배"인 경우 "VAT 분배" 작업으로 세금이 마감됩니다.

방법 "공제 허용"

"공제 승인" 방법을 사용하여 계정 19를 폐쇄하려면 "운영" 섹션(1)으로 이동하여 "회계 지원..." 링크(2)를 클릭하십시오. 보조 창이 열립니다.

열리는 창에서 귀하의 조직(3), 세금 기간(4)을 지정하고 "구매 원장 항목 생성"(5) 링크를 클릭하십시오. 도서구매창이 열립니다.

열리는 창에서 "채우기" 버튼(6)을 클릭합니다. 이 장부는 회계 방법이 "공제 허용"으로 지정된 거래에 대한 등록된 송장으로 채워집니다. 구매 도서를 저장하려면 "게시 후 닫기" 버튼(7)을 클릭하세요. 그 후 부가가치세 공제 기록이 회계에 나타납니다.

차변 68 크레딧 19

- VAT 공제가 허용됩니다.

대차대조표에는 "공제 허용" 분석(8)에 따라 계정 19의 대변 매출이 나타났습니다.

방법 "0%에서 작동하는 경우"

수출용으로 판매할 제품을 제로 세율로 구매하는 경우 구매 문서에서 VAT 회계 방법을 "거래의 경우 0%"로 지정할 수 있습니다. 이 경우 세금은 형성 이후에만 1C 8.3 회계에서 공제가 허용됩니다. 특별 문서– “부가가치세율 0% 확인.”

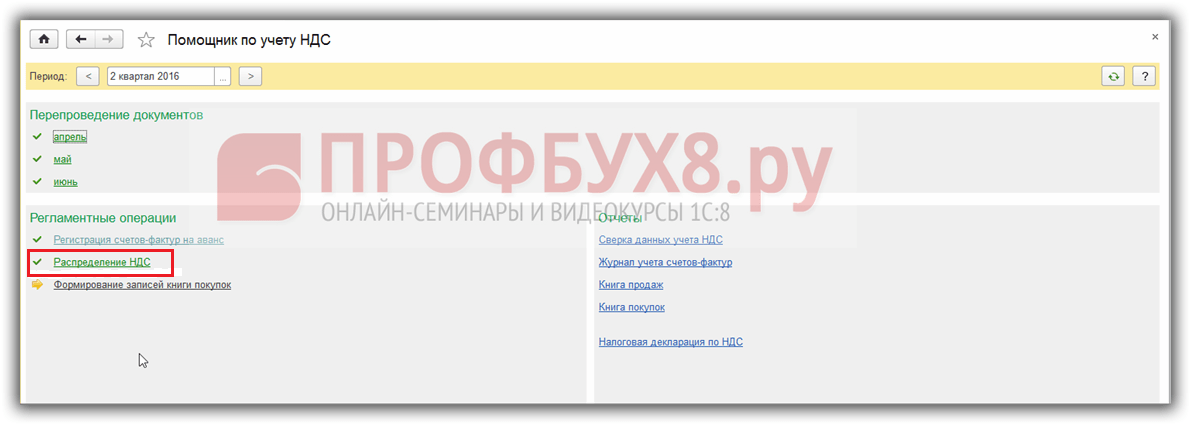

이를 생성하려면 "운영" 섹션(1)으로 이동하여 "VAT 회계 도우미" 링크(2)를 클릭하십시오. 보조 창이 열립니다.

양식에서 “채우기” 버튼(4)을 클릭합니다. 판매 문서 테이블은 모든 배송물을 0% 요율로 자동으로 채워집니다. 필요한 구현만 남겨두고 "게시 후 닫기" 버튼(5)을 클릭합니다. 1C 8.3의 제로율 확인이 생성되었으며 남은 것은 구매 장부를 작성하는 것뿐입니다.

이제 대차대조표에는 "확인된 0%까지 차단됨"(6) 분석에 따라 계정 19의 신용에 대한 회전율이 있습니다.

방법 "분산"

이제 가장 어려운 경우인 부가가치세가 과세 거래와 비과세 거래 간에 분배되는 경우를 살펴보겠습니다. 분배의 원리는 단순 비례이다. 먼저, 총 수입(VAT 제외)에서 비과세 수입이 차지하는 비율을 알아봅니다. 그런 다음 분배된 총 세금 금액에 이 비율을 곱합니다. 결국 우리는 가격에 포함될 세금 금액을 얻습니다. 나머지 부분은 공제됩니다.

이 표에는 계산 예가 나와 있습니다.

1c 8.3 회계는 "VAT 분배" 문서에서 이 비율을 자동으로 계산합니다. 이를 생성하려면 "운영" 섹션(1)으로 이동하여 "VAT 회계 도우미" 링크(2)를 클릭하십시오. 보조 창이 열립니다.

배포 창에서 다음을 지정하십시오. 마지막 날짜분기(4)를 클릭하고 “채우기” 버튼(5)을 클릭합니다. "판매 수익" 탭(6)에는 과세 부분(7)과 비과세 부분(8)으로 구분된 수익 금액이 자동으로 채워집니다. 이것이 세금 분배의 기초가 될 것입니다. 다음으로 "배포" 탭(9)으로 이동합니다.

"배분"탭에는 VAT "배분"분할 방법이 표시된 영수증 문서 (10)가 자동으로 나타납니다. 여기서 각 문서(10)에 대해 부가가치세(11)를 나누어 계산한 것을 볼 수 있습니다. 금액은 공제가 허용되는 금액(12)으로 나누어 비용(13)에 고려됩니다. 배포를 수행하려면 "기록"(14) 및 "통과"(15) 버튼을 클릭하십시오. 배선을 보려면 "DtKt" 버튼(16)을 클릭하십시오. 포스팅 창이 열립니다.

전기 창에는 서비스 비용(계정 25)에 세금 일부를 할당하기 위한 항목(17)이 표시됩니다. VAT의 두 번째 부분을 공제하려면 구매 장부를 작성해야 합니다.

차변 68 크레딧 19

- VAT 공제가 허용됩니다.

이제 대차대조표에는 "분산" 분석(18)에 따라 계정 19의 신용에 대한 회전율이 있습니다. 또한 "가치 고려"분석(19)에 따라 차변 및 신용 회전율이 나타났습니다. 명세서에는 계정 19가 완전히 폐쇄되었음을 표시합니다. 이는 VAT 환급 생성을 시작할 수 있음을 의미합니다. 1C 8.3에서 이 작업을 수행하는 방법을 읽어보세요.

1C 8.3 회계 프로그램에서 별도의 VAT 회계를 올바르게 유지하는 방법은 무엇입니까?

버전 3.0부터 1C 8.3 프로그램에서는 별도의 VAT 회계를 유지하는 것이 가능해졌습니다. 이는 회사가 하나의 보고(세금) 기간에 수행하는 경우 필요합니다. 비즈니스 거래, VAT가 적용되지 않습니다.

또한, 0% 세율로 과세되는 활동을 수행하는 경우 별도의 회계를 유지해야 합니다.

이 기사에서는 1C Accounting 8.3 (3.0) 프로그램에 어떤 새로운 VAT 회계 메커니즘이 등장했는지 살펴 보겠습니다.

별도의 VAT 회계 유지를 위한 1C 프로그램 설정

먼저 회계 정책 설정을 변경해야 합니다. 현재 상황에서 이를 표시할 필요가 있습니다. 세금 기간수입 VAT는 별도로 계산됩니다.

조직의 회계 정책 설정으로 이동하여 "VAT" 탭에서 다음 확인란을 선택하세요.

"기본" - "회계 옵션" 메뉴의 VAT 탭에서 "회계 방법별" 확인란을 선택해야 합니다.

문서 실행의 예 "상품 수령"

만들어 보자 새 문서상품 수령. 별도의 VAT 회계를 유지하기 위한 회계 정책을 설정한 조직을 선택하고 표 섹션에 제품을 추가해 보겠습니다.

보시다시피, 추가된 제품 라인에서 VAT 기록 방법을 선택할 수 있습니다. 선택한 값은 게시된 19.03 계정의 세 번째 하위 계정이 됩니다.

주목! 회계 계정이 있는 열과 표 부분에 회계 방법 선택 항목이 표시되지 않으면 "기본" 메뉴, "개인 설정"으로 이동하여 "문서에 회계 계정 표시" 확인란을 선택하세요.

VAT 회계 방법 조정

영수증 문서 생성 과정에서 지정된 회계 방법은 나중에 다른 문서에 의해 변경될 수 있습니다. 예를 들어 "공제 허용" 회계 방법으로 영수증 문서를 게시한 후 "비용 고려" 속성을 사용하여 상품을 이동할 수 있습니다.

"수요 송장" 문서를 사용하여 회계 방법을 조정할 수도 있습니다. 또한 표 섹션의 줄뿐만 아니라 "비용 계정"탭에서 문서 전체에 대한 VAT 회계 방법을 지정할 수 있습니다.

상품 판매 문서를 게시할 때 프로그램은 현재 설정된 회계 방법과 문서에 설정된 VAT 세율을 준수하는지 확인합니다.

VAT 회계 방법은 재고 가치가 상각될 때까지 변경될 수 있습니다.

주목! 이미 부가가치세(VAT)가 배분된 경우에는 더 이상 회계방식 조정이 불가능합니다!

별도 회계를 사용할 때 1C 8.3에서 VAT 분배

명확성을 위해 1C 8.3의 계정 19에 따라 OSV를 구성합니다. VAT가 분배되기 전의 모습은 다음과 같습니다.

세 번째 하위 계정의 출현으로 VAT가 명확하고 간단하게 표시됩니다. 기간 종료 시 잔액이 마감되지 않은 회계 방법(VAT 분배에 대한 규제 절차가 완료되기 전)을 쉽게 확인할 수 있습니다.

따라서 이제 세금 분배가 어렵지 않습니다. 실제로 배급은 다음이 담당합니다. 원본 문서, 1C의 "VAT 분배"문서는 최소한으로로드됩니다. 결국, 이제 분배 기반이 알려졌고 그에 따라 분배될 금액도 알려졌습니다.

다음 자료를 기반으로 함:programmist1s.ru

1C: Accounting 8.3에서 별도의 VAT 회계를 유지하는 방법을 알고 있다면 3.0 제품을 사용하여 유지할 수 있는 1C 8.3 프로그램 사용 지침을 따르면 프로세스가 어렵지 않을 것입니다. 조직이 VAT 대상 및 대상이 아닌 경제적 조작에 대한 동시 과세를 포함하는 경우 별도의 회계가 필요합니다. 또한 0% 세율로 과세되는 활동을 수행하는 경우 별도의 1C 회계가 필요합니다.

1C에서 별도의 VAT 회계 유지를 시작하려면 다음과 같이 진행해야 합니다.

- 기업 회계 설정을 열고 "VAT" 탭에서 "수입 VAT에 대한 별도 회계가 유지됩니다" 및 "회계 방법에 따라 VAT 별도 회계" 확인란을 선택합니다.

- 상업용 제품 흐름에 대한 새 문서를 생성하려면 1C: 회계 8.3에서 별도의 VAT 회계를 도입하기 위해 일련의 회계 방법을 설정하는 기업을 선택하고 테이블에 제품 이름을 입력해야 합니다. .

라인에 제품 이름을 추가하면 VAT 회계 도입 옵션을 선택할 수 있음을 알 수 있습니다. 선택한 값은 19.03의 세 번째 분석 지표로 표시됩니다.

필요한 경우 회계 방법을 쉽게 변경할 수 있습니다. 예를 들어, "공제 승인"이라는 방법 중 하나를 사용하여 영수증 문서를 게시 한 후 "비용 고려"라는 지정으로 항목을 이동할 수 있습니다. 또한 조정을 수행하고 상태와 결과를 숫자로 표시할 수 있습니다. 경제 활동"요구 송장"문서가있는 기업. 표와 "비용 계정"탭에 VAT 회계 옵션을 표시할 수 있습니다. 그런 다음 전체 문서에 대해 회계가 수행됩니다.

가장 편리한 방법을 선택하세요.

회계사가 설정하고 유지 관리해야 한다고 가정해 보겠습니다. 1C의 VAT에 대한 별도 회계 RetailPro LLC라는 회사에서 2016년 7월 1일에 등록되었으며 다음 활동에 참여하고 있습니다.

- 러시아 연방 내 가정용 화학물질 및 화학 원료 도매 거래(OSNO, VAT 18%);

- 가정용 화학물질 및 화학 원료 수출 무역(OSNO, VAT 0%);

- 가정용 화학 물질 및 화학 원료 소매 거래(UTII, VAT 대상 아님).

초기 설정 중 1C의 별도 VAT 회계"회계 정책" 섹션이 변경되었습니다. 이렇게 하려면 "기본" - "설정" - "회계 정책" - "세금 및 보고서 설정" 또는 "기본" - "설정" - "세금 및 보고서" 메뉴로 이동하여 명확하게 표시되고 설명된 작업을 수행하십시오. 아래 그림 :

수입 상품 및 서비스에 대한 별도의 VAT 회계 운영 유지 관리

2016년 3분기에 RetailPro LLC에서 다음 작업이 수행되었다고 가정해 보겠습니다.

|

운영 |

합집합 |

||||

|

내보내다 |

소매 |

||||

|

구매한 가정용 화학물질(재판매용) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

부가가치세 할당(18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

구매한 화학원료(재판매용) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

부가가치세 할당(18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

회사는 구매한 상품을 운송하기 위해 운송 서비스를 이용했습니다. |

185 292,37 |

||||

|

부가가치세(18%) |

33 352,63 |

||||

|

운영 |

총 |

포함 |

||

|

내보내다 |

소매 |

|||

|

구매한 가정용 화학제품이 모두 판매되었습니다. |

||||

|

부가가치세 포함 수익 |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

VAT를 제외한 수익 |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

구매한 화학원료 전량 매각 |

||||

|

부가가치세 포함 수익 |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

VAT를 제외한 수익 |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

후속 VAT 분배에 대한 분배 계수와 판매 비용을 계산합니다.

|

이름 |

기본 상품과 비상품 간의 VAT 분배 계수 |

18%(10%), 0% 세율로 과세되는 활동 간 VAT 분배 계수(VAT 제외) |

||

|

내보내다 |

소매 (부가가치세 별도) |

|||

|

가정용 화학물질 |

||||

|

VAT 공제액 분배 계수 |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

상품 가격에 포함되는 VAT 분배 계수 |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

화학 원료 |

||||

|

VAT 공제 계산 계수 |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

상품 가격에 포함되는 부가가치세(VAT) 계산 계수(판매 비용) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

계수 계산 공식에 대한 배경 정보 |

||||

|

이 예에서는 1C에서 기본적으로 설정된 계산 공식을 사용했습니다. 에 따른 수익(VAT 제외) 별도의 종상품(또는 활동 유형) / 총 수익(VAT 제외) 분배 계수를 계산하기 위한 공식은 조직(IP)에서 독립적으로 개발할 수 있습니다(회계 정책에 필수 기록 포함)(러시아 연방 세법 제4항, 제4항, 제170조). 2016년 7월 1일부터 비상품 수출에 대한 부가가치세(VAT) 별도 회계 변경과 관련하여(귀금속을 펀드, 중앙 은행 및 은행에 판매하는 경우)(러시아 연방 세법 제172조 3항 3항) 수출된 원자재와 비원자재 간의 VAT 분배 계수를 추가로 계산해야 합니다. 조직(IP)이 1차 및 비상품 수출에 관여하지 않는 경우 다음을 계산합니다. 이 계수필요 없음. |

||||

VAT 분배 절차에 대한 자세한 설명은 당사 기사를 참조하세요.

회계에서 위의 거래는 다음과 같이 기록됩니다.

|

상품 판매 운영 |

양, 문지르세요. |

||||

|

가정용 화학물질 |

화학 원료 |

||||

|

모조리 |

판매 수익 |

576 523,00 |

652 544,00 |

||

|

수익에 대한 부가가치세 |

87,944.19 = 576,523.00 × 18 / 118 |

99,540.61 = 652,544.00 × 18 / 118 |

|||

|

상품의 구매 가격이 상각되었습니다 |

305 361,87 |

345 627,12 |

|||

|

VAT 공제액(상품의 경우) |

54 965,14 |

62 212,88 |

|||

|

판매비용 상각 |

84,996.50 = 185,292.37 × 0.458716 |

||||

|

|

15,299.37 = 33,352.63 × 0.458716 |

||||

|

분배판매비 총액에 활동별 부가가치세 배분계수를 곱하여 도매(수출, 소매) 판매에 따른 분배판매비(및 그에 대한 부가가치세) 비율을 계산합니다. |

|||||

|

내보내다 |

수익 |

345 913,80 |

391 526,40 |

||

|

판매에 대한 부가가치세 |

|||||

|

상품 비용 상각 |

183 217,12 |

207 376,27 |

|||

|

판매된 상품에 대한 공제에 VAT가 허용됩니다. |

32 979,08 |

37 327,73 |

|||

|

판매비용 상각 |

28,227.69 = 185,292.37 × 0.469074 × 0.324770 |

31,949.83 = 185,292.37 × 0.530926 × 0.324770 |

|||

|

VAT 공제액(판매비용) |

5,080.99 = 33,352.63 × 0.469074 × 0.324770 |

5,750.97 = 33,352.63 × 0.530926 × 0.324770 |

|||

|

수출 판매에 따른 분배 비용(및 이에 대한 VAT)을 1차 상품과 비상품으로 나눈 값은 2개의 계수를 사용하여 계산됩니다.

|

|||||

|

소매 |

판매 수익금 |

230 609,20 |

261 017,60 |

||

|

판매에 대한 부가가치세 |

|||||

|

구매한 품목의 비용이 상각되었습니다. |

122 144,75 |

138 250,85 |

|||

|

상품 구매 가격에는 VAT가 포함되어 있습니다. |

21 986,05 |

24 885,15 |

|||

|

판매비용 상각 |

40,118.35 = 185,292.37 × 0.216514 |

||||

|

판매원가에 부가세 포함 |

7,221.30 = 33,352.63 × 0.216514 |

||||

위에 제시된 계산을 통해 VAT의 수동 분배는 많은 시간과 인건비와 관련이 있음이 분명합니다. 다양한 회계 프로그램 형태의 별도 VAT 회계를 위한 최신 자동화 도구를 능숙하게 사용하면 회계사의 시간과 노력을 절약할 수 있을 뿐만 아니라 계산 오류 수도 최소화됩니다.

이제 결과에 따라 올바른 VAT 계산을 얻기 위해 예제에 설명된 작업이 1C에 어떻게 반영되어야 하는지 살펴보겠습니다.

재판매용 상품 구매

"구매" 메뉴를 통해 "영수증(행위, 송장)" 저널로 이동합니다. "영수증" 버튼을 클릭하고 나타나는 목록에서 "상품(송장)" 작업을 선택하세요. 새 문서 "송장"이 화면에 표시됩니다. 아래 그림과 같이 채워주세요.

중요한! 2016년 7월 1일부터 아래 항목에 명시된 상품에 대한 공제. 1 및 하위. 6 조항 1 예술. 러시아 연방 세금 코드 164는 다음에서 수행됩니다. 일반 절차(러시아 연방 조세법 제172조 1항). 이 변경 사항은 원자재에는 적용되지 않습니다(러시아 연방 세법 제172조 3항, 3항). 이들에게는 VAT 영세율 적용의 적법성을 확인하는 서류가 완전히 징수된 분기 말에도 VAT 공제가 제공됩니다. 상품에 대한 명확한 정의는 단락 1에 나와 있습니다. 3 조항 10 예술. 165 러시아 연방 세금 코드.

1C 프로그램에서 판매된 상품 중 증빙 서류 패키지가 완전히 수집된 분기 말에만 "입력" VAT가 공제되는 상품이 있는지 확인하려면 상품 입력 시 표시해야 합니다. 데이터베이스에 추가 정보. 이를 수행하는 방법은 다음 그림에 나와 있습니다.

범용 물질적 자산(서비스) 취득

일반 생산 또는 일반 경제 목적으로 사용하기 위해 수신된 중요 자산 및 서비스에 대한 정보의 1C 반영은 이전 섹션에서 설명한 것과 동일한 방식으로 수행됩니다. 한 가지 점을 제외하고 문제의 가치(서비스)가 VAT 대상 활동과 대상이 아닌 활동에서 동시에 사용되는 경우 "배분" 속성을 설정해야 합니다.

1C에 설치하는 방법은 아래 그림에 명확하게 나와 있습니다.

물품의 이동

1C의 "상품 이동"작업은 프로그램에 상황에 따라 상품 기록을 유지하는 작업을 제공하기 위해 수행됩니다. 다음 유형활동:

- 부가가치세가 부과됩니다.

- VAT가 적용되지 않습니다 (UTII 아님).

- VAT(UTII)가 적용되지 않습니다.

또한 "상품 이동" 작업은 상품 구매 날짜와 판매 날짜가 서로 다른 세금 분기에 속하는 상황에서 회계사가 VAT 환급 절차를 피하는 데 도움이 됩니다.

이 예의 회사가 2016년 1분기에 제품을 구매했다고 가정해 보겠습니다. 2분기에 그녀는 일부 상품을 도매로 판매하고 일부는 소매(UTII)로 판매했습니다. "상품 이동" 작업을 수행하지 않는 경우 회사는 1분기 말에 모든 상품에 대해 공제된 VAT를 지불합니다. 그리고 2분기에는 소매점에서 판매되는 상품에 대한 공제 대상인 VAT를 복원해야 합니다. 1분기에 "상품 이동" 작업이 수행되면 2분기에 VAT를 환급받을 필요가 없습니다.

해당 작업을 수행하려면 "창고" 메뉴를 통해 "상품 이동" 저널로 이동하여 "만들기" 버튼을 클릭하고 나타나는 문서 양식을 작성해야 합니다. 1C에서 물품 이동 작업을 올바르게 공식화하는 방법은 아래 그림에 나와 있습니다.

상품 판매

예제에서 판매된 상품에 대한 정보를 1C에 입력하려면 "판매" 메뉴를 통해 "판매(행위, 송장)" 저널로 이동하세요. "판매"버튼을 클릭하고 목록에서 "상품 (송장)"을 선택하십시오. 그런 다음 아래 설명을 사용하여 샘플에 따라 "상품 판매: 송장(생성)" 문서를 작성합니다.

계산된 VAT의 최종 분배

재판매를 위해 구매한 상품 및 비용으로 상각된 가치에 대한 VAT 분배는 "VAT 분배" 및 VAT 보조 프로그램을 수행할 때 1C에서 자동으로 수행됩니다.

VAT 분배 작업을 수행하려면 "작업" - "기간 마감" 메뉴를 통해 "VAT 일반 운영" 저널로 이동하여 "생성" 버튼을 클릭하고 드롭다운 목록에서 "VAT 분배"를 선택합니다. 아래 그림에 제시된 지침에 따라 양식을 작성하고 완료하십시오.

위에서 설명한 규제 작업을 수행한 후 "작업" - "기간 마감" 메뉴를 통해 "VAT 회계 보조원" 문서로 이동하여 아래 그림에 표시된 작업을 수행합니다.

VAT 자동 분배 프로세스와 1C의 VAT 도우미 작업을 이해하기 위해 계정 19에 대한 세 가지 대차대조표를 알려드립니다.

- 배포 전;

- 배포 후, 구매 장부가 형성되기 전;

- 구매서 배포 및 형성 후.

결과

1C의 VAT 분배는 "VAT 분배"라는 이름의 규제 작업과 "VAT 회계 보조원"을 사용하여 자동으로 수행됩니다. VAT에 대한 이러한 작업을 올바르게 분배하고 공제하기 위해 회계사는 처음에 수령한 상품을 수락할 때 VAT 회계 방법을 올바르게 표시해야 합니다. 물질적 자산상품 및 서비스 판매에 대한 정확한 VAT 세율을 모니터링합니다.

예를 살펴보겠습니다. 조직은 공급업체로부터 50개의 자재를 받았습니다. 생산된 주요 제품에는 VAT가 적용되므로 별도의 VAT 회계가 유지되지 않습니다.

1분기에는 10개의 재료가 생산에 사용되었습니다. 1분기 말에 자재에 대한 모든 VAT가 공제 대상이 됩니다. 1분기 구매 장부에 다음 항목이 생성되었습니다.

계정 19의 대차대조표에는 전체 VAT 금액이 공제액으로 반영되어 있음을 알 수 있습니다.

1단계. VAT 별도 회계 유지를 위한 설정

2분기에 조직은 VAT가 적용되지 않는 제품(예: 신제품)을 생산하기 시작했습니다. 따라서 이를 위해 회계정책을 변경합니다.

1C 8.3에서 회계 정책을 복사하고 시작 날짜를 2016년 4월 1일부터 설정합니다.

VAT 탭에서 필수 확인란을 선택하세요.

1C 8.3 프로그램은 회계 매개 변수도 변경합니다.

그러나 이제 1C 8.3 프로그램에서 생산 자료의 상각을 반영하려고 하면 문서가 처리되지 않습니다.

이는 1C 8.3 프로그램이 별도의 VAT 회계 누적 등록부의 데이터를 "보지 못"하기 때문에 발생합니다.

2단계. 잔액 입력

따라서 보고연도에 별도의 부가가치세 회계로 전환하는 경우 누적등록부에 잔액을 입력해야 합니다. 이렇게 하려면 잔액 입력 도우미를 사용하세요.

우리의 경우 계정 잔액을 입력합니다. 10.1 원자재:

또한 특수 레지스터를 사용하여 잔액 입력 모드가 선택됩니다.

송장 데이터에는 VAT 회계 방법이 표시되어 있습니다. 공제 승인됨:

DtKt 버튼을 사용하여 문서의 이동을 살펴보면 해당 항목이 누적 등록부에 나타나는 것을 볼 수 있습니다. 별도의 VAT 회계:

3단계. 부가세 별도 회계

2분기에는 소재를 활용하여 기본 및 신제품. VAT가 가격에 포함된 경우 신제품 교대에 대한 생산 보고서를 생성할 때 항목을 살펴보는 것은 흥미로운 일입니다.

이 경우 재료에 대한 VAT는 1,800 루블입니다. 먼저 회수된 후 비용으로 상각됩니다.

VAT는 해당 금액을 통해 환급됩니다.

자재 중 일부(20개)는 일반적인 경제적 필요에 사용되었습니다. 즉, 해당 자재에 대한 VAT는 VAT 대상 제품과 비대상 제품 간에 분배되어야 합니다. 청구서 요청 문서에서 VAT 회계 방법 – 분산을 선택합니다.

DtKt 버튼을 사용하여 문서의 움직임을 확인합니다. 필요한 경우 VAT 금액을 수동으로 조정합니다.

별도 VAT 회계 탭에서 문서 이동을 확인합니다.

3,600 루블 복원을 위해 Sales Book에 항목이 생성되었습니다. 부가가치세 총액 2016년 2월 12일 자 자재 수령 문서에 따라 VAT가 복원되었습니다.

계정 19의 대차대조표는 다음과 같습니다.

4단계. 1C 8.3의 VAT 분배

실행하자 일상적인 작업월말 전과 말의 VAT 분배에 대해:

VAT 분배 문서는 채우기 명령을 사용하여 채워집니다.

분배 탭에서는 일반 비즈니스 자재에 대한 VAT가 수익에 비례하여 제품 유형 간에 어떻게 분배되는지 확인할 수 있습니다.

1C 8.3에서 배포 탭이 자동으로 채워지지 않으면 필요한 송장을 수동으로 추가하고 배포 명령을 선택할 수 있습니다.

이제 계정 19의 대차대조표는 다음과 같습니다.

결과를 확인해 보겠습니다. 6개월 동안 공제되는 VAT 금액은 5,200루블입니다. 이 금액은 판매 및 구매 장부의 항목 간 차이로 결정됩니다. 공급업체인 Tekhstroy LLC에 대한 6개월 동안의 관련 문서를 찾아보겠습니다.

구매 도서에서:

판매 장부에서:

결과 차이는 5,200 루블 = 10,600 – 5,400이므로 1C 8.3 회계 데이터베이스의 별도 VAT 회계가 올바르게 구성됩니다.