1s schyotida kombinezonlarni hisobga olish 105.35. Tashkilotda kombinezonlarni hisobga olish: buxgalteriya hisobi va soliq. Biz maxsus jihozlar va ish kiyimlari narxini to'lashni amalga oshiramiz

1C da kombinezonlar va maxsus jihozlar: UPP - maxsus turdagi tovar moddiy boyliklar(Inventarizatsiya), shuning uchun ishlab chiqarishga o'tkazish va hisobdan chiqarish ma'lum bir tarzda sodir bo'ladi.

1C: UPP kombinezon va maxsus jihozlar dasturida ro'yxatdan o'tish "Nomenklatura" katalogida sodir bo'ladi.

"Foydalanish maqsadi" ma'lumotnomasida barcha hisobdan chiqarish parametrlari o'rnatiladi: muddat foydali foydalanish butun oylarda ishlab chiqarishdagi tannarxni to'lash usuli, shuningdek, xarajatlarni qoplash xarajatlarini tashkilot xarajatlarida aks ettirish usuli.

1C: UPP da ish kiyimlari bilan ishlashda quyidagi hujjatlar qo'llaniladi:

- "Materiallarni ekspluatatsiyaga o'tkazish" (ushbu turdagi tovarlar va materiallarni ishlab chiqarishga o'tkazish paytida);

- "Foydalanuvchi materiallarning harakati" (ishlash parametrlaridagi turli o'zgarishlarni ro'yxatdan o'tkazish, birlik, ishchi va boshqalarni o'zgartirish uchun);

- "Materiallarni ekspluatatsiyadan qaytarish" (omborga qaytarishni rasmiylashtirish uchun);

- “Xarajatni qaytarish” (ishlatiladigan kombinezonlar va maxsus jihozlar narxini qaytarish);

- "Materiallarni ekspluatatsiyadan hisobdan chiqarish" (ushbu turdagi tovar va materiallarni fakt bo'lganidan keyin tasarruf etishni rasmiylashtirish uchun).

Keling, buni ko'rsatish uchun bir nechta vaziyatlarni ko'rib chiqaylik zarur harakatlar va kombinezon narxini to'lashda hujjatlar.

Vaziyat №1

3) 20 mart kuni biz materialni xodimdan kompaniyaga qaytaramiz. Biz xarajatlarni chiziqli tarzda qaytaramiz ("Foydalanishdan materiallarni qaytarish", "Xarajatlarni qaytarish" hujjatlari)

Vaziyat №2

1) 11-yanvardan foydalanish uchun kombinezonlarni qabul qilamiz. Biz tannarxni to'lashni chiziqli tarzda belgilaymiz, foydali xizmat muddati - 12 oy. ("Materiallarni ekspluatatsiyaga o'tkazish" hujjati)

2) 2 oy davomida ishlagandan so'ng, 20 aprel kuni biz materialni xodimga sotamiz ("Foydalanishdan materiallarni qaytarish" va "Tovar va xizmatlarni sotish" hujjatlari. ")

Vaziyat №3

1) 11-yanvardan foydalanish uchun kombinezonlarni qabul qilamiz. Biz tannarxni to'lashni chiziqli tarzda o'rnatamiz ("Materiallarni foydalanishga topshirish" hujjati), foydalanish muddati - 2 oy

2) 2 oydan keyin. material to'liq amortizatsiya qilingan.

Vaziyat №4

1) 11-yanvardan foydalanish uchun kombinezonlarni qabul qilamiz. Biz xarajatlarni to'lashni chiziqli tarzda belgilaymiz ("Materiallarni foydalanishga topshirish" hujjati). Xizmat muddati 10 oyga belgilangan

2) 2 oy davomida ishlagandan so'ng, material to'liq amortizatsiya qilinmaydi.

3) Biz materialni hisobdan chiqaramiz ("Foydalanishdan materiallarni hisobdan chiqarish" hujjati). Biz xarajatlarni chiziqli tarzda qaytaramiz. ("Xarajatni qaytarish" hujjati)

Natijada, barcha 4 holatda, 1C: UPP da ish kiyimlari uchun buxgalteriya hujjatlarini to'g'ri rasmiylashtirish bilan biz ko'ramiz. to'g'ri yopish ushbu ish kiyimi berilgan xodimlar uchun balanslar.

Buni 1C: UPP dasturida 2014-yil 1-yanvardan 2014-yil 30-aprelgacha boʻlgan davr uchun bizning holatlarimizda yaratilgan “Foydalanuvchi materiallarning tannarxini hisobga olish toʻgʻrisida hisobot” bilan koʻrsatish mumkin.

Rahmat!

Kombinezonlar yoki maxsus kiyim shaxsiy himoya- bu korxona xodimlari uchun mehnat vazifalarini bajarishda atrof-muhitning zararli ta'siridan shaxsiy himoya qilish uchun mo'ljallangan maxsus kiyim va uning jihozlari.

Kombinezonlar va maxsus jihozlar arzon va eskirgan buyumlarga (MBP) tegishli, boshqacha qilib aytganda, ularni past baholi deb atash mumkin.

Rossiya qonunchiligiga ko'ra, korxonalar ishchilarni kombinezon va maxsus jihozlar bilan ta'minlashi shart. Xodimning kombinezon va maxsus jihozlar bilan ta'minlash huquqi San'at bilan belgilanadi. Rossiya Federatsiyasi Mehnat kodeksining 219-moddasi.

1C 8.3 da kombinezonlar va maxsus jihozlarni hisobga olish

Qadam 1. 1C 8.3 da ish kiyimlarini qanday joylashtirish kerak

1C 8.3 da bo'limlar panelida "Xaridlar" bo'limini tanlang, so'ngra "Kvitansiya" bo'limiga o'ting (aktlar, schyot-fakturalar):

Ko'rsatilgan plastinkada "Qabul qilish" tugmachasini bosing va "Tovarlar (hisob-faktura)" ni tanlang:

Buxgalteriya yozuvlarini tekshirish:

- Dt 10.10 Kt 60.01 - kombinezonlarni qabul qilish;

- Dt 19.03 Ct 60.01 - QQS taqdim etilgan:

Qadam 2. Ishlash uchun kombinezon va maxsus jihozlarni topshirish (berish).

Tovarlarni qabul qilish uchun schyot-faktura asosida “Asosida yaratish” tugmasini bosing va paydo bo‘lgan menyudan “Materiallarni ishlashga topshirish” hujjatini tanlang:

Ochilgan jadvalda barcha qatorlarni to'ldiring:

- Hujjat raqami - avtoto'ldirish taqdim etiladi;

- Ish kiyimining joylashuvi;

- Ombor - kombinezonlarni o'tkazish kerak bo'lgan joy;

- Nomenklatura katalogidan ish kiyimlari nomi (Qo'shish tugmasi):

ham ichida ushbu hujjat Chop etish tugmasi orqali siz kerakli asosiy hujjatni yaratishingiz mumkin:

- Emissiyani hisobga olish varaqasi (MB-7);

- Talab-konsignatsiya xati (M-11):

Agar siz maxsus uskunani o'tkazishingiz kerak bo'lsa, u holda xuddi shu hujjatda Materiallarni ishlashga o'tkazish, Maxsus uskunalar yorlig'ini tanlang va barcha kerakli ma'lumotlarni xuddi shu tarzda kiriting.

3-qadam. 1C 8.3 da ish kiyimlarini qanday hisobdan chiqarish kerak

2015 yildan boshlab soliq to'lovchi ish kiyimi narxini to'lash tartibini mustaqil ravishda belgilash huquqiga ega, bu esa ish joyida ko'rsatilishi kerak. hisob siyosati korxonalar.

1C Buxgalteriya 8.3 da ish kiyimlarini hisobdan chiqarishning quyidagi usullari qo'llaniladi:

- Chiziqli;

- Ishlayotgan kombinezonni olgandan keyin xarajatlarni to'lash;

- Mahsulotlar (ishlar, xizmatlar) hajmiga mutanosib ravishda hisobdan chiqarish usuli:

Rossiya Federatsiyasi Moliya Vazirligining 2002 yil 26 dekabrdagi № 26-sonli ko'rsatmalariga muvofiq. 135n raqami ostida kombinezonlarning narxi hisobdan chiqariladi chiziqli usulda ekspluatatsiyaga topshirilganda. Agar kombinezonlardan foydalanish muddati 12 oydan kam bo'lsa, ular darhol hisobdan chiqarilishi mumkin.

1C 8.3 da ish kiyimlari narxi "Yaratish" tugmasini bosish orqali materiallarni ishga o'tkazish hujjati orqali hisobdan chiqariladi:

1C 8.3 da barcha ma'lumotlar avtomatik ravishda yuklanadi, biz faqat hisobdan chiqarilishi kerak bo'lgan ish kiyimlari miqdorini kiritamiz:

Darhol o'sha hujjatda siz foydalanishdan chiqarish to'g'risidagi qonunni (MB-8) chop etishingiz kerak:

Qadam 4. Kombinezonlarni (maxsus jihozlarni) operatsiyadan qaytarish

Agar ish paytida kombinezonlar (maxsus jihozlar) yaroqsiz holga kelib qolsa yoki ishdan bo'shatilganda, xizmat safarida, kasallik ta'tilida va hokazolarda saqlashga qaytarilsa, hujjatdan Materiallarni ishga tushirish yaratilgan buxgalteriya hujjati Materiallarni xizmatdan qaytarish:

Yaratilgan simlarni tekshiramiz:

Qadam 5. Ish kiyimi narxini qaytarish

Har oyning oxirida 1C 8.3 dasturi ish kiyimlari (maxsus jihozlar) narxini to'lashni hisoblab chiqadi. Buning uchun paneldagi Operatsiyalar yorlig'ini tanlang, so'ngra Oyni yoping:

Oyning yopilishini ishga tushirish buyrug'ini bajaramiz:

va buxgalteriya yozuvlarini tekshiring:

Masalan, tashkilot 31.03.2016 da xalat oldi. 100 dona miqdorida 250 rubldan. bitta palto uchun. Bizning misolimizda xalat narxini to'lash miqdorini tekshirish uchun biz hisob-kitob qilamiz:

Jadvaldagi yuqoridagi hisob-kitoblarga ko'ra, biz olamiz: 50 rubl * 100 dona \u003d 5000 rubl, bu 1C 8.3 dasturi xalat narxini to'lash miqdorini to'g'ri hisoblab chiqqanligini anglatadi.

Qadam 6. Maxsus jihozlar va ish kiyimlarini tahlil qilish bo'yicha hisobotlar

10.11.1 hisobidagi WWS tahlili orqali 1C 8.3 dasturida ish kiyimlarini hisobga olishni tekshiramiz:

OSVni batafsilroq ochish uchun kursorni jadval aylanmasining istalgan miqdoriga qo'ying, "sichqonchani" ikki marta bosing. Natijada, barcha buxgalteriya operatsiyalari bilan Hisob kartasi ochiladi:

Shuningdek, siz 1C 8.3 da Subconto kartasi yoki ish kiyimlarini hisobga olish kartasi hisobotini yaratishingiz mumkin:

Yoki Subconto Analysis orqali:

1C 8.3 da ish kiyimlarini ishga tushirish bo'yicha operatsiyalarni qanday to'g'ri bajarish kerak, shu jumladan. BU va NU xususiyatlari bilan; Buxgalteriya hisobi metodologiyasi talab qilganidek, bunday MClarning balansdan tashqari hisobi ham tashkil etilishi uchun maishiy texnikani ishga tushirish bo'yicha operatsiyani qanday amalga oshirish kerak - bularning barchasi bizning kompaniyamizda ko'rib chiqiladi.

Barchani saytga yana bir bor tabriklaganimdan xursandman. Keyingi maqolada biz tartibga solinadigan operatsiyalarni bajarish xususiyatlarini ko'rib chiqishni davom ettiramiz. 1C BUKHda oyning yopilishi va bu jarayon bilan bevosita bog'liq masalalar. Va bugungi kunda tartibga solinadigan operatsiya navbatdagi hisoblanadi. Odatdagidek, ish kiyimlarini hisobga olishning nazariy xususiyatlarini ko'rib chiqing va amaliy misollar 1C da operatsiyalarni bajarish: ish kiyimlarini qabul qilish, ishlatishga o'tkazish va to'lash. Shuni ham eslatib o'tamanki, oyning yopilishi haqidagi barcha maqolalarni topishingiz mumkin.

Eslatib o'taman, saytda allaqachon 1C BUKH 3.0 dasturida oyni yopish masalasiga bag'ishlangan bir qator maqolalar mavjud:

Bir oz nazariya

Foydalanish muddati 1 yilgacha bo'lgan ish kiyimlarini hisobga olishning eng oddiy varianti. Ushbu ish kiyimi tovar-moddiy zaxiralar sifatida hisobga olinadi (xarajat OS chegarasiga yetsa ham) va uning qiymati buxgalteriya hisobini soddalashtirish uchun bir vaqtning o'zida xarajatlar sifatida hisobdan chiqariladi.

Ikkinchi variant - foydalanish muddati 1 yildan ortiq bo'lgan kombinezonlar, ular qiymati bo'yicha asosiy vositalarga (40 000 rubldan kam) tegishli bo'lmaydi. Ushbu turdagi kombinezonlar tovar-moddiy zaxiralarning bir qismi sifatida ham hisobga olinadi, ammo buxgalteriya hisobida xarajatlarda bir martalik to'lov sifatida hisobdan chiqarilmaydi. Oy oxiridagi yopish operatsiyalarini bajarishda xarajatlar chiziqli tarzda qaytariladi "Kombinezon va maxsus jihozlar narxini to'lash". Va soliq hisobi bo'yicha xarajatlar bir vaqtning o'zida hisobdan chiqariladi. Natijada, vaqtinchalik farq paydo bo'lib, buxgalteriya hisobida xarajatlar hisobdan chiqarilganda asta-sekin qoplanadi.

Uchinchi navning foydali muddati 1 yildan ortiq va narxi 40 000 rubldan oshadi. Bunday kombinezonlar asosiy vositalar tarkibiga kiradi va asosiy vositalarni hisobga olish uchun ishlatiladigan usulda hisobga olinadi (amortizatsiya qilinadigan mulkning bir qismi sifatida aks ettiriladi).

Buxgalteriya hisobida ish kiyimlarini hisobga olish uchun quyidagi schyotlar qo'llaniladi:

- 10.10 "Maxsus jihozlar va maxsus kiyimlar zaxirada";

- 10.11.1 "Xizmatdagi maxsus kiyim";

- MC.02 "Ishlayotgan kombinezonlar (balansdan tashqari)".

Kombinezlarni foydalanishga topshirish

Masalan, 1C Buxgalteriya tizimida ish kiyimlarini hisobga olish xususiyatlarini ko'rib chiqing. Eslatib o'taman, men Taksi dasturining yangi interfeysida misollar qilyapman. Ushbu interfeysga qanday o'tish yoki oldingisini qaytarish haqida maqolada yozganman.

Shunday qilib, bizning tashkilotimizda ikki turdagi kombinezonlar chiqariladi:

- Yuvish uchun kauchuk etiklar - 1 juft 1 yil muddatga;

- Kir yuvish kostyumi - 1 to'plam 3 yil muddatga.

1C da ish kiyimlarini qabul qilish oddiy tovarlar yoki materiallarni qabul qilish bilan bir xil tarzda aks ettiriladi, farq faqat buxgalteriya hisobida bo'ladi. Kombinezonlar 10.10 "Maxsus jihozlar va zaxiradagi maxsus kiyimlar" schyotida hisobga olinadi. Shuning uchun, men bunga e'tibor bermayman, biz kombinezonlar allaqachon etkazib beruvchidan bizga kelgan deb taxmin qilamiz. Ish kiyimlarini foydalanishga topshirish jarayonini aks ettirish uchun hujjat ishlatiladi "Materiallarni ekspluatatsiyaga o'tkazish".

Keling, darhol ushbu katalogning ikkita elementini yarataylik. Birinchisi, rezina etiklar narxini to'lashni hisobga olish. Foydalanish muddati bir yildan ortiq bo'lmaganligi sababli, etiklar ish kiyimlarining birinchi toifasiga kiradi va ularning narxi darhol xarajatlar sifatida hisobdan chiqariladi - to'lash usuli "Foydalanishga o'tkazilganda xarajatlarni qaytarish". Xarajatlarni aks ettirish usuli: "Aortizatsiya (hisob 20.01)". Men bu elementni allaqachon yaratganman va uning sozlamalari menga mos keladi. Xarajatlar hisobi tahlilini to'liq to'ldirishni unutmang, aks holda dastur oy oxirida xato qiladi.Yana bir maydon emissiya standartiga muvofiq miqdor - 1 juft.

Xuddi shunday, keling, "Foydalanish maqsadi" ma'lumotnomasining yana bir elementini yarataylik, u "Yuvish uchun kostyum" kombinezoniga murojaat qiladi. Ushbu ish kiyimi 36 oy (3 yil) foydalanish muddatiga ega, shuning uchun u ikkinchi toifaga kiradi va buxgalteriya hisobida uning qiymati bosqichma-bosqich chiziqli tarzda qoplanadi. Shuning uchun, "To'lov usuli" maydonida "Lineer" ni tanlang. Xarajatlarni hisobga olish usuli bir xil.

Keling, "Materiallarni ekspluatatsiyaga o'tkazish" hujjatiga qaytaylik va ishchi Ivanovga ish kiyimlarini berishni aks ettiramiz: 1 juft etik va 1 to'plam kir yuvish kostyumi. Hujjat skrinshotda ko'rsatilganidek to'ldirilishi kerak.

Biz hujjatni joylashtiramiz va e'lonlarni tahlil qilamiz. Dastlabki ikkita yozuvda kombinezonlar endi hisobvaraqning debetida hisobga olinishini aks ettiradi 10.11.1 "Foydalanishdagi maxsus kiyim".

Yana ikkita yozuvda ish kiyimi tannarxini 20.01 schyotda xarajatlar sifatida hisobdan chiqarish aks ettiriladi. "Birlamchi ishlab chiqarish" birinchi ikkita e'londa ishlatilgan 10.11.1 kredit hisobidan. Botinkalar ham buxgalteriya, ham buxgalteriya xarajatlari sifatida hisobdan chiqariladi soliq hisobi, faqat soliq hisobi uchun kostyum. Natijada, vaqtinchalik farq (TS) mavjud. Buxgalteriya yozuvlari oy oxiridagi yopilish hujjatini joylashtirishda amalga oshiriladi "Kombinezon va maxsus jihozlar narxini to'lash" 36 oy ichida.

Oxirgi operatsiyalar juftligi balansdan tashqari hisobdan foydalanadi MTs.02 "Kombinezonlar ishlamoqda", debetida kombinezonlarimiz hisobga olinadi. Bu buxgalter xodimlarning qo'lidagi kombinezonlarni kuzatib borishi uchun foydalaniladi.

"Kombinezon va maxsus jihozlar narxini to'lash" oyining yakuniy operatsiyasi

Ammo shuni yodda tutingki, hisobdan chiqarish kombinezonlar foydalanishga topshirilgan oydan keyingi oyda boshlanadi. Bizning holatda, 2014 yil avgust oyida. Keling, xuddi shu nomdagi 1C Buxgalteriya dasturi xizmatidan foydalanib, 2014 yil avgust oyini yopamiz va e'lonlarni ko'ramiz.

Ish kiyimlari tannarxining bir qismi 10.11.1 hisobvarag'ining kreditidan 20.01 hisobvarag'ining debeti bo'yicha xarajatlarga e'lon qilinadi. 138,9 rubl = 5000 rubl. (dastlabki narx) / 36 oy (foydalanish muddati). Shuningdek, soliq hisobi bo'limidagi BP - soliq va soliq o'rtasida yuzaga kelgan farqni qoplaydigan vaqtinchalik farq maydonidagi raqamlarga e'tibor bering. buxgalteriya hisobi kombinezonlarni foydalanishga topshirish vaqtida.

Bugun hammasi shu! Agar sizga ushbu maqola yoqqan bo'lsa, mumkin tugmalaridan foydalaning ijtimoiy tarmoqlar uni o'zingiz uchun saqlash uchun!

Shuningdek, savollaringiz va sharhlaringizni unutmang. izohlarda qoldiring!

Maxsus kiyim ishchilarni individual himoya qilish uchun mo'ljallangan, masalan, xavfli ishlab chiqarishda ishlaganda yoki ifloslanishdan himoya qilish uchun, biz 1s Buxgalteriya hisobi 8, ed.2 da ish kiyimlari qanday hisobga olinishini tahlil qilamiz.

1-sonli ish kiyimlarini hisobga olish uning ishlash muddati va narxiga bog'liq. Shunday qilib, foydalanish muddati 12 oydan kam bo'lgan kombinezonlar ham buxgalteriya, ham soliq hisoblarida moddiy xarajatlarning bir qismi sifatida ko'rib chiqiladi. Xizmat muddati 12 oydan ortiq bo'lgan va narxi 40 000 rubldan kam bo'lgan kombinezonlar buxgalteriya hisobida turlicha hisobga olinadi. soliq yozuvlari. Buxgalteriya hisobida u inventarizatsiyaning bir qismi sifatida hisobga olinadi, lekin uning qiymati foydali xizmat muddatiga qarab to'g'ridan-to'g'ri to'lanadi. Soliq hisobi bo'yicha bunday kombinezonlar darhol hisobdan chiqariladi moddiy xarajatlar. Bunday holda, vaqtinchalik farq mavjud. Xizmat muddati 12 oydan ortiq bo'lgan va qiymati 40 000 rubldan ortiq bo'lgan kombinezonlar asosiy vositalar sifatida, soliq hisobida esa amortizatsiya qilinadigan mulk sifatida hisobga olinadi.

1s Buxgalteriya hisobi 8 da kombinezonlarni hisobga olish

1s Buxgalteriya hisobi 8, rev.2 da 12 oydan kam foydalanish muddati bilan ish kiyimlarini qanday hisobga olishni ko'rib chiqaylik.

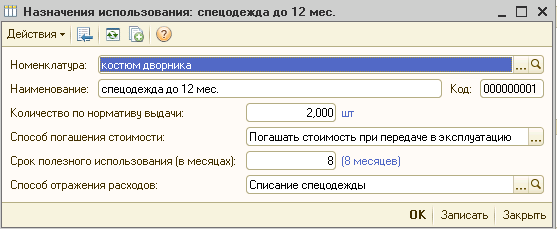

Masalan, "Veda" MChJ 2 dona farrosh kostyumini sotib oldi. 2000 rubl narxida. (yuqorida QQS 18%). Keyin farrosh kostyumi 2 dona hajmda foydalanishga topshirildi.

Birinchi hujjat - bu "Xarid" yorlig'ida joylashgan "Tovar va xizmatlarni qabul qilish" hujjati. Operatsiya turi "Sotib olish, komissiya". Yangi hujjatda biz kontragent, shartnoma va omborni ko'rsatamiz. Hujjatning pastki qismida kombinezonlarning nomini qo'shing yoki tanlang, bizning misolimizda "janitor kostyumi". Bu biz uchun yangi element, shuning uchun uni "Nomenklatura" katalogiga qo'shish uchun "Kombinezonlar" papkasiga o'ting. 10.10 “Stokdagi maxsus jihozlar va maxsus kiyimlar” hisobvarag'i ushbu papkaga “bog'langan”. Keyin miqdorni, narxni, QQS stavkasini belgilang va hujjatni joylashtiring. Agar etkazib beruvchi hisob-fakturani taqdim etgan bo'lsa, uning raqami va sanasini ko'rsating.

E'lonlar hujjatga muvofiq tuziladi:

Dt 10.10 Kt 60.01 Janitor kostyumi QQSsiz keldi

Dt 19.03 Ct 60.01 QQS

Kombinezonlar foydalanishga topshirilganda “Tovar va xizmatlarni qabul qilish” hujjati asosida “Materiallarni foydalanishga topshirish” hujjatini shakllantirish mumkin.

Bu erda kombinezonlar o'tkaziladigan birlikni, shaxsni, foydalanish maqsadini va miqdorini ko'rsatishingiz kerak.

Bizning misolimizda kombinezonlarning xizmat qilish muddati 8 oyni tashkil etadi, shuning uchun foydalanish maqsadida biz "12 oygacha bo'lgan ishchi kiyim" nomini ko'rsatamiz, xarajatlarni to'lash usuli - foydalanishga topshirilgandan so'ng xarajatlarni to'lash, foydalanish muddati - 8 oy. va xarajatlarni aks ettirish usuli - 20-schyotga hisobdan chiqarish.

Biz hujjatni bajaramiz va e'lonlarni ko'rib chiqamiz:

Dt 10.11.1 Kt 10.10 kombinezonlari ekspluatatsiyaga topshirildi

Dt 20.01 Ct 10.11.1 kombinezonlarning narxi to'lanadi

Maxsus jihozlar moddiy boyliklarning alohida turi bo'lib, ular ma'lum tartibda ishga tushirilganda hisobdan chiqarilishi kerak. Ular uchun ko'proq tanish ism - tez eskiradigan va arzon narxlardagi narsalar.

Keling, yangi 1C Buxgalteriya 3.0 dan foydalangan holda maxsus jihozlar va ish kiyimlari harakati bo'yicha operatsiyalarni qanday tashkil qilishni batafsil ko'rib chiqaylik. Ish kiyimlari harakati bo'yicha operatsiyalar qanday rasmiylashtirilganligini ko'rib chiqing.

Biz maxsus jihozlar va ish kiyimlarini sotib olamiz

Maxsus jihozlar va kombinezonlarni sotib olish "Tovarlar va xizmatlarni qabul qilish" hujjati, "Xarid qilish, komissiya" operatsiya turi yordamida amalga oshiriladi.Hujjatning o'ziga element qo'shish uchun siz "Maxsus jihozlar" yoki "Kombinezonlar" guruhiga "Nomenklatura" ma'lumotnomasining yangi tarkibiy qismini kiritishingiz kerak (barchasi nima sotib olinayotganiga bog'liq). Ilgari belgilangan guruhlarga ma'lumotnomaning yangi tarkibiy qismlarini joylashtirish majburiyati yo'q, lekin keyinchalik bunday nomenklaturalar bilan operatsiyalarni amalga oshirishda nomenklatura bo'yicha buxgalteriya hisoblari avtomatik ravishda almashtirilishi uchun bunday harakatlarni amalga oshirish maqsadga muvofiqdir.

Biz maxsus jihozlar va ish kiyimlarini foydalanishga topshirishni amalga oshiramiz

Maxsus jihozlar va ish kiyimlarini to'g'ridan-to'g'ri ishlab chiqarishga o'tkazish bo'yicha operatsiyalar dasturiy ta'minot muhiti tomonidan "Materiallarni ekspluatatsiyaga o'tkazish" hujjati yordamida qayd etiladi.Shu bilan birga, kombinezonlarning chiqarilishi ushbu kombinezonlarni olgan shaxsni ko'rsatgan holda amalga oshiriladi.

2-rasm

Chiziqning jadvalli qismi foydalanish uchun ish kiyimlarini o'tkazish hisobini ko'rsatish uchun javobgardir (sukut bo'yicha, u avtomatik ravishda butun diapazon uchun buxgalteriya hisoblarining umumiy sozlamalaridan almashtiriladi).

O'rnatilgan uskunani ishga tushirish uchun xuddi shu hujjat ishlatiladi, lekin maxsus jihozlar uchun alohida "Maxsus uskunalar" yorlig'i ishlatiladi.

3-rasm

Ko'rib turganingizdek, bu xatcho'pda rekvizitlar yo'q " Jismoniy shaxs". Ammo yangi "Joylashuv" atributi paydo bo'ladi - u ma'lum bir maxsus jihoz o'tkaziladigan ustaxonani ko'rsatish uchun mo'ljallangan.

Alohida-alohida, siz "Foydalanish maqsadi" rekvizitlari bilan tanishishingiz kerak. Uning maqsadi - maxsus jihozlar va ish kiyimlari narxining xarajatlar uchun to'lanishini aks ettirish, har qanday holatda to'ldirish majburiydir.

Maxsus jihozlar va kombinezonlarning narxini to'lash usullari "Foydalanish maqsadi" sarlavhali ma'lumotnomada tasvirlangan.

4-rasm

Asosan, kombinezonlar ekspluatatsiyaga o'tkazish paytida yuzaga keladigan xarajatlar sifatida hisobdan chiqariladi va uning maqsadini tavsiflash uchun "Xarajatlarni qoplash usuli" rekvizitlari qo'llaniladi, bu esa "Foydalanishga o'tkazilganda xarajatlarni qoplaydi".

"Emissiya standarti bo'yicha miqdor" deb ataladigan rekvizit materiallarni foydalanishga topshirish uchun hujjatlar ma'lumotlarini avtomatik ravishda almashtirish uchun zarurdir.

Buyurtma foydalanish muddatiga bog'liq to'liq to'lash maxsus jihozlar (kombinezonlar) narxi. Agar bunday muddat bir yildan ortiq bo'lsa, buxgalteriya hisobida kombinezonlarning to'liq qiymati to'g'ridan-to'g'ri chiziq usulidan foydalangan holda moddiy xarajatlar sifatida hisobdan chiqarilishi kerak, soliq hisobida esa bunday xarajatlar moddiy xarajatlar sifatida hisobdan chiqariladi.

Maxsus uskunaning asosiy xususiyati 40 000 rubldan kam bo'lgan uzoq xizmat muddati bo'lib, bu fakt uni asosiy vositalarga kiritish mumkin emas.

Maxsus jihozlar narxini to'liq qoplash usuli bajarilgan ish (mahsulot, xizmatlar) hajmiga mutanosib yoki chiziqli. Birinchi holda, "Materiallar ishlab chiqarish" hujjatini har oyda kiritish kerak, uning asosiy maqsadi foydalanilganda maxsus jihozlarning butun narxini to'lash uchun ishlab chiqarilgan mahsulot hajmini ro'yxatga olishdir.

5-rasm

Hisobdan chiqarish operatsiyasining debetini aniqlash umumiy xarajat maxsus jihozlar (kombinezonlar) "Xarajatlarni aks ettirish usuli" rekvizitidan foydalangan holda tayyorlanadi. Unda ishlab chiqarish hisobi (25 yoki 20), xarajatlar bo'limi, shuningdek, tahliliy ma'lumotlar - xarajatlar moddasi va moddalar guruhi tavsiflanadi.

6-rasm

Moddiy boyliklarni hisobga olishda balansdan tashqari schyotlarning debeti, shuningdek, 10.11 va 10.10 balans schyotlarini joylashtirish hujjatni tashkil qiladi.

7-rasm

Biz maxsus jihozlar va ish kiyimlari narxini to'lashni amalga oshiramiz

Agar ish kiyimining narxini foydalanishga topshirish paytida xarajatlar sifatida hisobdan chiqarish kerak bo'lsa, "Materiallarni ekspluatatsiya qilish uchun o'tkazish" hujjati bir vaqtning o'zida uni hisobdan chiqarish uchun e'lon yaratadi.Agar maxsus asbob-uskunalar va ish kiyimlari tannarxini hisobdan chiqarish ulardan foydalanish davrida sodir bo'lsa, unda xarajatlarni to'lash uchun e'lonlarni shakllantirish oyning oxirida, oyning to'liq yopilishi bilan sodir bo'ladi. Shuningdek, maxsus jihozlar va ish kiyimlari narxini to'lash uchun alohida ajratilgan rejalashtirilgan operatsiya"Kombinezon va maxsus jihozlar narxini qaytarish".

8-rasm

Rejalashtirilgan operatsiyani bajarishda u quyidagi xabarlarni yaratadi:

9-rasm

Ko'rib turganingizdek, soliq hisobi bilan bog'liq miqdor vaqtinchalik farqlar bilan bog'liq.

Maxsus jihozlar va kombinezonlarni ekspluatatsiyadan to'liq hisobdan chiqarish

Maxsus jihozlar va ish kiyimlarini ishlatishdan hisobdan chiqarish operatsiyalarini aks ettirish uchun dasturda "Materiallarni ekspluatatsiyadan hisobdan chiqarish" hujjati nazarda tutilgan.U “Materiallarni foydalanishga topshirish” hujjati asosida joriy etilgan. Alohida kiritish imkoniyati ham mavjud.

10-rasm

Hujjat operatsiyaga o'tkazish asosida kiritilgan taqdirda, ushbu hujjatning barcha jadval qismlari avtomatik ravishda asosiy hujjatdan to'ldiriladi.

Agar kiritish alohida amalga oshirilsa, hujjatning satrlari tanlov orqali yoki maxsus "To'ldirish" tugmasi yordamida to'ldiriladi. Bu ishlab chiqarishda qolgan past baho yoki foydalanishdan hisobdan chiqarilmagan, lekin yaroqlilik muddati o'tgan maxsus jihozlar (kombinezonlar) qoldiqlari orqali amalga oshirilishi mumkin.

Maxsus jihozlarni hisobdan chiqarish uchun xuddi shunday harakatlar "Maxsus uskunalar" yorlig'i yordamida amalga oshirilishi mumkin. Buni amalga oshirish uchun siz maxsus jihozlar olinadigan birlikni tanlash uchun "Joylashuv" atributini to'ldirishingiz kerak.

"Xarajatlarni hisobdan chiqarish" yorlig'i, agar hisobdan chiqarilgan ish kiyimining narxi to'lanmagan bo'lsa va hisobdan chiqarishda uni qaytarish talab etiladi.

11-rasm

Odatiy bo'lib, foydalanish maqsadida o'tkazish paytida ko'rsatilgan xarajatlarni hisobdan chiqarish usuli mavjud. Ammo agar zarurat tug'ilsa, kerakli xarajatlar hisobini ko'rsatgan holda uni osongina o'zgartirish mumkin. Buning uchun "Hujjatda ko'rsatilgan hisobvaraqning debetiga" xarajatlarni hisobdan chiqarish usuli tanlangan. Yorliqda debet hisobining kerakli ma'lumotlari, shuningdek, uning tahlillari paydo bo'ladi.

Joylashtirishda hujjat MTs.03 (MTs.02) schyotining krediti bo'yicha e'lon hosil qiladi. Xarajatlarga hisobdan chiqarilmagan maxsus jihozlar (kombinezonlar) hisobdan chiqarilgan taqdirda, qolgan summani hisobdan chiqarish uchun e'lon tuziladi.

12-rasm

Ko'rib turganingizdek, bizning misolimizda, maxsus jihozlarning narxi joriy oyda, operatsiya maqsadida ko'rsatilgan hisob raqamiga hisobdan chiqariladi. Qolgan xarajat hisobdan chiqarish hujjatida ("Xarajatlarni hisobdan chiqarish" yorlig'i) ko'rsatilgan hisobvaraqqa o'chiriladi.

Shuningdek, MTs.03 hisobidan maxsus texnikani hisobdan chiqarish uchun provodka tuziladi va MTs.03 balansdan tashqari “Ishdagi maxsus texnika” schyotidan maxsus texnikani hisobdan chiqarish uchun provodka tuziladi.