การบัญชีโดยรวมใน 1 วินาที บัญชี 105.35 การบัญชีโดยรวมในองค์กร: การบัญชีและภาษี เราดำเนินการชำระค่าใช้จ่ายของอุปกรณ์พิเศษและชุดทำงาน

ชุดเอี๊ยมและอุปกรณ์พิเศษใน 1C: UPP - สินค้าประเภทพิเศษ ทรัพย์สินทางวัตถุ(สินค้าคงคลัง) ดังนั้นการถ่ายโอนไปยังการผลิตและการตัดจำหน่ายจึงเกิดขึ้นในลักษณะใดวิธีหนึ่ง

การลงทะเบียนในโปรแกรม 1C: UPP ของชุดหลวมและอุปกรณ์พิเศษเกิดขึ้นในไดเร็กทอรี "Nomenclature"

ในหนังสืออ้างอิง "วัตถุประสงค์ในการใช้งาน" มีการตั้งค่าพารามิเตอร์การตัดจ่ายทั้งหมด: term ประโยชน์ใช้สอยทั้งเดือนวิธีการชำระคืนต้นทุนในการผลิตตลอดจนวิธีการสะท้อนต้นทุนการชำระคืนต้นทุนในค่าใช้จ่ายขององค์กร

เมื่อทำงานกับชุดทำงานใน 1C: UPP จะใช้เอกสารต่อไปนี้:

- "การโอนวัสดุเข้าสู่การดำเนินงาน" (ระหว่างการโอนสินค้าและวัสดุประเภทนี้ไปสู่การผลิต)

- "การเคลื่อนไหวของวัสดุในการดำเนินงาน" (สำหรับการลงทะเบียนการเปลี่ยนแปลงต่าง ๆ ในพารามิเตอร์ของการดำเนินงานการเปลี่ยนแปลงหน่วยพนักงาน ฯลฯ );

- "การส่งคืนวัสดุจากการดำเนินงาน" (สำหรับการลงทะเบียนการส่งคืนไปยังคลังสินค้า);

- "การชำระค่าใช้จ่าย" (ชำระค่าใช้จ่ายของชุดปฏิบัติการและอุปกรณ์พิเศษ);

- "การตัดจำหน่ายวัสดุจากการดำเนินงาน" (สำหรับการลงทะเบียนการกำจัดสินค้าและวัสดุประเภทนี้หลังจากข้อเท็จจริง)

ลองมาดูสถานการณ์สองสามสถานการณ์เพื่ออธิบาย การกระทำที่จำเป็นและเอกสารในการชำระค่าใช้จ่ายโดยรวม

สถานการณ์ #1

3) วันที่ 20 มีนาคม เราจะคืนเอกสารจากพนักงานไปยังบริษัท เราชำระค่าใช้จ่ายในลักษณะเชิงเส้น (เอกสาร "การส่งคืนวัสดุจากการดำเนินงาน", "การชำระคืนต้นทุน")

สถานการณ์ #2

1) เรายอมรับชุดหลวมสำหรับการทำงานตั้งแต่วันที่ 11 มกราคม เราตั้งค่าการชำระคืนต้นทุนในลักษณะเชิงเส้นอายุการให้ประโยชน์ 12 เดือน (เอกสาร "การโอนวัสดุไปยังการดำเนินงาน")

2) หลังจากดำเนินการเป็นเวลา 2 เดือนในวันที่ 20 เมษายน เราขายวัสดุให้กับพนักงาน (เอกสาร "การส่งคืนวัสดุจากการดำเนินงาน" และ "การขายสินค้าและบริการ" เราชำระค่าใช้จ่ายในลักษณะเชิงเส้น (เอกสาร "การชำระค่าใช้จ่าย ")

สถานการณ์ #3

1) เรายอมรับชุดหลวมสำหรับการทำงานตั้งแต่วันที่ 11 มกราคม เรากำหนดชำระค่าใช้จ่ายในลักษณะเชิงเส้น (เอกสาร "การโอนวัสดุเข้าสู่การดำเนินงาน") อายุการใช้งาน 2 เดือน

2) หลังจาก 2 เดือน วัสดุถูกคิดค่าเสื่อมราคาอย่างเต็มที่

สถานการณ์ #4

1) เรายอมรับชุดหลวมสำหรับการทำงานตั้งแต่วันที่ 11 มกราคม เราตั้งค่าการชำระคืนต้นทุนในลักษณะเชิงเส้น (เอกสาร "การโอนวัสดุเข้าสู่การดำเนินงาน") อายุการใช้งานตั้งไว้ที่ 10 เดือน

2) หลังจากดำเนินการเป็นเวลา 2 เดือน วัสดุจะไม่คิดค่าเสื่อมราคาจนหมด

3) เราตัดวัสดุออก (เอกสาร "การตัดวัสดุจากการดำเนินการ") เราชำระค่าใช้จ่ายในลักษณะเชิงเส้น (เอกสาร "การชำระค่าใช้จ่าย")

ส่งผลให้ทั้ง 4 กรณีมีการดำเนินการที่ถูกต้องใน 1C: UPP ของเอกสารทางบัญชีสำหรับชุดทำงานเราเห็น การปิดที่ถูกต้องยอดคงเหลือสำหรับพนักงานที่ได้รับชุดทำงานนี้

นี้สามารถแสดงให้เห็นในโปรแกรม 1C: UPP พร้อมรายงาน "งบบัญชีสำหรับต้นทุนของวัสดุในการดำเนินงาน" สร้างขึ้นในกรณีของเราสำหรับช่วงเวลาตั้งแต่ 1 มกราคม 2014 ถึง 30 เมษายน 2014

ขอขอบคุณ!

ชุดหลวมหรือชุดป้องกันส่วนบุคคลแบบพิเศษเป็นเสื้อผ้าพิเศษและอุปกรณ์สำหรับพนักงานขององค์กรเพื่อการคุ้มครองส่วนบุคคลในการปฏิบัติหน้าที่ในการทำงานจากอิทธิพลของสิ่งแวดล้อมที่เป็นอันตราย

ชุดเอี๊ยมและอุปกรณ์พิเศษเป็นของที่มีมูลค่าต่ำและสวมใส่ได้ (MBP) กล่าวอีกนัยหนึ่งเรียกว่ามูลค่าต่ำ

ภายใต้กฎหมายของรัสเซีย สถานประกอบการจะต้องจัดหาชุดคลุมและอุปกรณ์พิเศษให้แก่คนงาน สิทธิของพนักงานในการจัดหาชุดคลุมและอุปกรณ์พิเศษได้รับการแก้ไขโดย Art 219 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

การบัญชีโดยรวมและอุปกรณ์พิเศษใน 1C 8.3

ขั้นตอนที่ 1 วิธีโพสต์ชุดทำงานใน 1C 8.3

ใน 1C 8.3 บนแผงส่วน เลือกส่วนการซื้อ จากนั้นไปที่ส่วนย่อยใบเสร็จรับเงิน (การกระทำ ใบแจ้งหนี้):

ในแผ่นที่ปรากฏขึ้น ให้คลิกที่ปุ่มใบเสร็จและเลือกสินค้า (ใบกำกับสินค้า):

การตรวจสอบรายการบัญชี:

- Dt 10.10 Kt 60.01 - ใบเสร็จรับเงิน;

- Dt 19.03 Ct 60.01 - แสดงภาษีมูลค่าเพิ่ม:

ขั้นตอนที่ 2 โอน (ออก) ชุดคลุมและอุปกรณ์พิเศษสำหรับการดำเนินงาน

บนพื้นฐานของใบแจ้งหนี้สำหรับการรับสินค้าให้คลิกที่ปุ่มสร้างบนพื้นฐานของและจากเมนูที่ปรากฏขึ้นให้เลือกเอกสาร การส่งมอบวัสดุสำหรับการดำเนินงาน:

ในตารางที่เปิดขึ้น ให้กรอกทุกบรรทัด:

- หมายเลขเอกสาร - มีการเติมข้อความอัตโนมัติ

- ที่ตั้งของชุดทำงาน

- โกดัง - ที่ซึ่งคุณต้องโอนชุดคลุม;

- ชื่อของ workwear จากไดเร็กทอรี Nomenclature (ปุ่มเพิ่ม):

ยังอยู่ใน เอกสารนี้ผ่านปุ่มพิมพ์ คุณสามารถสร้างเอกสารหลักที่ต้องการได้:

- ใบบันทึกการออก (MB-7);

- ข้อกำหนด-ใบฝากขาย (M-11):

หากคุณต้องการโอนอุปกรณ์พิเศษ ในเอกสารเดียวกัน การโอนวัสดุไปยังการดำเนินงาน ให้เลือกแท็บ อุปกรณ์พิเศษ และป้อนข้อมูลที่จำเป็นทั้งหมดในลักษณะเดียวกัน

ขั้นตอนที่ 3 วิธีตัดชุดทำงานใน 1C 8.3

ตั้งแต่ปี 2558 ผู้เสียภาษีมีสิทธิที่จะกำหนดขั้นตอนการชำระค่าชุดทำงานโดยอิสระซึ่งจะต้องระบุไว้ใน นโยบายการบัญชีรัฐวิสาหกิจ

ในการบัญชี 1C 8.3 ใช้วิธีการต่อไปนี้ในการตัดชุดทำงาน:

- เชิงเส้น;

- ชำระค่าใช้จ่ายเมื่อได้รับชุดปฏิบัติการ

- วิธีตัดจำหน่ายตามสัดส่วนปริมาณสินค้า (งานบริการ):

ตามคำแนะนำของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2545 ฉบับที่ ภายใต้หมายเลข 135n ค่าใช้จ่ายโดยรวมจะถูกตัดออก เมื่อส่งมอบให้กับการดำเนินงานในลักษณะเชิงเส้นหากระยะเวลาการใช้งานโดยรวมน้อยกว่า 12 เดือนก็สามารถตัดออกได้ทันที

ใน 1C 8.3 ต้นทุนของชุดทำงานจะถูกตัดออกผ่านเอกสาร Transfer of materials to operation โดยคลิกที่ปุ่ม Create ตาม:

ใน 1C 8.3 ข้อมูลทั้งหมดจะถูกโหลดโดยอัตโนมัติ เราป้อนเฉพาะจำนวนชุดทำงานที่ต้องตัดออก:

ทันทีในเอกสารเดียวกันคุณต้องพิมพ์พระราชบัญญัติการรื้อถอน (MB-8):

ขั้นตอนที่ 4. การคืนชุด (อุปกรณ์พิเศษ) จากการดำเนินการ

หากระหว่างการใช้งานโดยรวม (อุปกรณ์พิเศษ) ใช้งานไม่ได้หรือถูกส่งคืนไปยังที่จัดเก็บ เมื่อเลิกจ้าง การเดินทางเพื่อธุรกิจ การลาป่วย และอื่นๆ ให้ส่งจากเอกสาร การถ่ายโอนวัสดุไปยังการดำเนินงานสร้าง เอกสารทางบัญชี การส่งคืนวัสดุจากบริการ:

เราตรวจสอบการเดินสายที่สร้างขึ้น:

ขั้นตอนที่ 5. การชำระคืนต้นทุนชุดทำงาน

ทุกสิ้นเดือน โปรแกรม 1C 8.3 จะคำนวณการชำระคืนต้นทุนชุดทำงาน (อุปกรณ์พิเศษ) ในการดำเนินการนี้ ให้เลือกแท็บ การดำเนินการ บนแผง จากนั้น ปิดเดือน:

เรารันคำสั่งเรียกใช้การปิดของเดือน:

และตรวจสอบรายการบัญชี:

ตัวอย่างเช่น องค์กรได้รับชุดคลุมอาบน้ำเมื่อ 03/31/2016 จำนวน 100 ชิ้นในราคา 250 รูเบิล สำหรับหนึ่งเสื้อ ในการตรวจสอบจำนวนเงินที่ชำระคืนสำหรับราคาของเสื้อคลุมอาบน้ำในตัวอย่างของเรา เราจะทำการคำนวณ:

จากการคำนวณข้างต้นในตารางเราได้รับ: 50 rubles * 100 ชิ้น \u003d 5,000 rubles ซึ่งหมายความว่าโปรแกรม 1C 8.3 คำนวณจำนวนเงินที่ชำระคืนสำหรับค่าเสื้อคลุมอาบน้ำอย่างถูกต้อง

ขั้นตอนที่ 6 รายงานการวิเคราะห์อุปกรณ์พิเศษและชุดทำงาน

มาตรวจสอบการบัญชีของ workwear ในโปรแกรม 1C 8.3 ผ่านการวิเคราะห์ WWS ในบัญชี 10.11.1:

หากต้องการเปิด OSV ให้ละเอียดยิ่งขึ้น ให้วางเคอร์เซอร์บนยอดหมุนเวียนของตารางเท่าใดก็ได้ ดับเบิลคลิกที่ "เมาส์" ด้วยเหตุนี้ บัตรบัญชีจึงถูกเปิดขึ้นพร้อมกับการดำเนินการทางบัญชีทั้งหมด:

คุณยังสามารถสร้างรายงานการ์ด Subconto หรือบัตรบัญชี workwear ใน 1C 8.3:

หรือผ่านการวิเคราะห์ Subconto:

วิธีดำเนินการอย่างถูกต้องสำหรับการถ่ายโอน workwear ไปสู่การปฏิบัติงานใน 1C 8.3 รวมถึง ด้วยคุณสมบัติของ BU และ NU; วิธีดำเนินการถ่ายโอนอุปกรณ์ในครัวเรือนไปสู่การดำเนินงานเพื่อให้มีการจัดทำบัญชีที่ไม่สมดุลของ MC ดังกล่าวตามวิธีการบัญชี - ทั้งหมดนี้ถือเป็นของเรา

ฉันดีใจที่ได้ต้อนรับทุกคนเข้าสู่ไซต์อีกครั้ง ในบทความถัดไป เราจะพิจารณาคุณลักษณะของการดำเนินการควบคุมต่อไป ปิดของเดือนใน 1C BUKHและประเด็นที่เกี่ยวข้องโดยตรงกับกระบวนการนี้ และวันนี้ การดำเนินการที่มีการควบคุมอยู่ในลำดับถัดไป ตามปกติ ให้พิจารณาคุณสมบัติทางทฤษฎีของการบัญชีสำหรับชุดทำงานและ ตัวอย่างการใช้งานจริงดำเนินการใน 1C: การรับโอนไปยังการดำเนินงานและการชำระค่าใช้จ่ายของชุดทำงาน ฉันยังเตือนคุณว่าคุณสามารถค้นหาบทความทั้งหมดเกี่ยวกับการปิดเดือน

ฉันขอเตือนคุณว่าไซต์มีบทความจำนวนหนึ่งที่เกี่ยวข้องกับปัญหาการปิดเดือนในโปรแกรม 1C BUKH 3.0:

ทฤษฎีเล็กน้อย

ตัวเลือกที่ง่ายที่สุดสำหรับการบัญชีสำหรับชุดทำงานที่มีอายุการใช้งานสูงสุด 1 ปี ชุดทำงานนี้ถือเป็นสินค้าคงคลัง (แม้ว่าต้นทุนจะถึงเกณฑ์ระบบปฏิบัติการ) และต้นทุนจะถูกตัดออกเป็นค่าใช้จ่ายในแต่ละครั้งเพื่อทำให้การบัญชีง่ายขึ้น

ตัวเลือกที่สองคือชุดโดยรวมที่มีอายุการใช้งานมากกว่า 1 ปีซึ่งตามมูลค่าแล้วไม่สามารถนำมาประกอบกับสินทรัพย์ถาวรได้ (น้อยกว่า 40,000 รูเบิล) ภาพรวมประเภทนี้ถูกนำมาพิจารณาเป็นส่วนหนึ่งของสินค้าคงเหลือด้วย แต่ในการบัญชีจะไม่ถูกตัดออกเป็นค่าใช้จ่ายก้อนเดียว มีการชำระคืนต้นทุนในลักษณะเชิงเส้นเมื่อดำเนินการปิดบัญชีสิ้นเดือน "การชำระค่าใช้จ่ายโดยรวมและอุปกรณ์พิเศษ". และในการบัญชีภาษี ค่าใช้จ่ายจะถูกตัดออกในแต่ละครั้ง เป็นผลให้เกิดความแตกต่างชั่วคราวซึ่งจะได้รับการชดเชยอย่างค่อยเป็นค่อยไปเมื่อต้นทุนถูกตัดออกในการบัญชี

พันธุ์ที่สามมีอายุการใช้งานมากกว่า 1 ปีและมีราคามากกว่า 40,000 รูเบิล ภาพรวมดังกล่าวรวมอยู่ในสินทรัพย์ถาวรและคิดบัญชีในลักษณะที่ใช้สำหรับการบัญชีสำหรับสินทรัพย์ถาวร (สะท้อนให้เป็นส่วนหนึ่งของทรัพย์สินที่อาจมีค่าเสื่อมราคา)

บัญชีต่อไปนี้ใช้เพื่อบัญชีสำหรับชุดทำงานในการบัญชี:

- 10.10 "มีอุปกรณ์พิเศษและเสื้อผ้าพิเศษในสต็อก";

- 10.11.1 "เสื้อผ้าพิเศษในการบริการ";

- MC.02 "ภาพรวมการดำเนินงาน (นอกงบดุล)".

โอนชุดทำงาน

ตัวอย่างเช่น พิจารณาคุณสมบัติของการบัญชีสำหรับชุดทำงานในการบัญชี 1C ฉันขอเตือนคุณว่าฉันกำลังทำตัวอย่างในอินเทอร์เฟซใหม่ของโปรแกรมแท็กซี่ ฉันเขียนเกี่ยวกับวิธีเปลี่ยนไปใช้อินเทอร์เฟซนี้หรือส่งคืนอินเทอร์เฟซก่อนหน้าในบทความ

ดังนั้นในองค์กรของเราจึงมีการออก overalls สองประเภท:

- รองเท้าบูทยางสำหรับซัก - 1 คู่เป็นระยะเวลา 1 ปี

- ซักสูท - 1 ชุด เป็นระยะเวลา 3 ปี

การรับชุดทำงานใน 1C จะแสดงในลักษณะเดียวกับการรับสินค้าหรือวัสดุธรรมดา ส่วนต่างมีเฉพาะในบัญชีทางบัญชีเท่านั้น ชุดเอี๊ยมรวมอยู่ในบัญชี 10.10 "อุปกรณ์พิเศษและเสื้อผ้าพิเศษในสต็อก" ดังนั้นฉันจะไม่เน้นเรื่องนี้เราจะถือว่าโดยรวมมาจากซัพพลายเออร์แล้ว เพื่อสะท้อนถึงขั้นตอนการถ่ายโอนชุดทำงานไปสู่การปฏิบัติงาน เอกสารจึงถูกนำมาใช้ "การโอนวัสดุไปยังการดำเนินงาน".

มาสร้างสององค์ประกอบของไดเร็กทอรีนี้ทันที ประการแรกคือการชำระค่าใช้จ่ายของรองเท้าบูทยาง เนื่องจากกำหนดระยะเวลาการใช้งานไม่เกินหนึ่งปีรองเท้าบู๊ตเป็นชุดทำงานประเภทแรกและค่าใช้จ่ายจะถูกตัดออกทันทีเป็นค่าใช้จ่าย - วิธีการชำระคืนจะเป็น "ชำระค่าใช้จ่ายเมื่อโอนเข้าดำเนินการ". วิธีการสะท้อนค่าใช้จ่าย: "ค่าเสื่อมราคา (บัญชี 20.01)"ฉันได้สร้างองค์ประกอบนี้ก่อนหน้านี้แล้วและการตั้งค่านั้นเหมาะกับฉัน อย่าลืมกรอกข้อมูลการวิเคราะห์บัญชีต้นทุนให้ครบถ้วน มิฉะนั้น โปรแกรมจะแจ้งข้อผิดพลาด ณ สิ้นเดือน อีกช่องคือจำนวนเงินตามมาตรฐานการออก - 1 คู่

ในทำนองเดียวกัน เรามาสร้างองค์ประกอบอื่นของหนังสืออ้างอิง "วัตถุประสงค์การใช้งาน" ซึ่งจะอ้างอิงถึง "ชุดสำหรับซักผ้า" โดยรวม ชุดทำงานนี้มีอายุการใช้งาน 36 เดือน (3 ปี) ดังนั้นจึงอยู่ในประเภทที่สองและจะมีการชำระคืนต้นทุนในการบัญชีอย่างค่อยเป็นค่อยไปในลักษณะเชิงเส้น ดังนั้นในฟิลด์ "วิธีการชำระคืน" ให้เลือก "เชิงเส้น" วิธีการบันทึกรายจ่ายก็เช่นเดียวกัน

ตอนนี้กลับไปที่เอกสาร "การโอนวัสดุสู่การปฏิบัติงาน" และสะท้อนถึงการออกชุดทำงานให้กับพนักงาน Ivanov: รองเท้าบู๊ต 1 คู่และชุดซัก 1 ชุด ต้องกรอกเอกสารตามที่ระบุในภาพหน้าจอ

เราจะโพสต์เอกสารและวิเคราะห์การผ่านรายการ สองรายการแรกสะท้อนให้เห็นถึงความจริงที่ว่าตอนนี้โดยรวมจะถูกนำมาพิจารณาในการเดบิตของบัญชี 10.11.1 "ใช้เสื้อผ้าพิเศษ"

อีกสองรายการสะท้อนให้เห็นถึงการตัดจำหน่ายต้นทุนของชุดทำงานเป็นค่าใช้จ่ายในบัญชี 20.01 “การผลิตขั้นต้น”จากบัญชีเงินกู้ 10.11.1 ซึ่งใช้ในสองรายการแรก บู๊ทส์ถูกตัดออกเป็นค่าใช้จ่ายสำหรับทั้งการบัญชีและ การบัญชีภาษีในขณะที่เหมาะกับการบัญชีภาษีเท่านั้น เป็นผลให้มีความแตกต่างชั่วคราว (TS) ลงรายการบัญชีเมื่อลงรายการบัญชีสิ้นเดือน "การชำระค่าใช้จ่ายโดยรวมและอุปกรณ์พิเศษ"ภายใน 36 เดือน

ธุรกรรมคู่สุดท้ายใช้บัญชีนอกงบดุล МЦ.02 "ชุดทำงาน"ในการเดบิตซึ่งคำนึงถึงชุดโดยรวมของเรา ใช้เพื่อให้นักบัญชีสามารถติดตามภาพรวมในมือของพนักงานได้

ปิดทำการของเดือน "การชำระค่าใช้จ่ายโดยรวมและอุปกรณ์พิเศษ"

อย่างไรก็ตาม โปรดทราบว่าการตัดจำหน่ายจะเริ่มในเดือนถัดจากเดือนที่มีการนำภาพรวมไปใช้ ในกรณีของเราในเดือนสิงหาคม 2014 ขอปิดเดือนสิงหาคม 2014 โดยใช้บริการของโปรแกรมบัญชี 1C ในชื่อเดียวกันและดูการโพสต์

มีการลงรายการบัญชีโดยที่ส่วนหนึ่งของต้นทุนของชุดทำงานจะถูกหักจากเครดิตของบัญชี 10.11.1 เป็นต้นทุนสำหรับการเดบิตของบัญชี 20.01 ในจำนวน RUB 138.9 = 5,000 รูเบิล (ราคาเริ่มต้น) / 36 เดือน (เงื่อนไขการใช้งาน)ยังให้ความสนใจกับตัวเลขในส่วนบัญชีภาษีในฟิลด์ BP - ผลแตกต่างชั่วคราวซึ่งชดเชยส่วนต่างที่เกิดขึ้นระหว่างภาษีและ การบัญชีระหว่างการย้ายชุดคลุมไปใช้งาน

นั่นคือทั้งหมดสำหรับวันนี้! หากคุณชอบบทความนี้ คุณสามารถ ใช้ปุ่ม สังคมออนไลน์ เพื่อเก็บไว้ใช้เอง!

อย่าลืมคำถามและความคิดเห็นของคุณ แสดงความคิดเห็น!

เสื้อผ้าพิเศษได้รับการออกแบบสำหรับการป้องกันส่วนบุคคลของพนักงาน ตัวอย่างเช่น เมื่อทำงานในอุตสาหกรรมที่เป็นอันตรายหรือเพื่อป้องกันมลพิษ เราจะวิเคราะห์ว่าชุดทำงานมีการพิจารณาอย่างไรใน 1s การบัญชี 8, ed.2

การบัญชีสำหรับชุดทำงานใน 1 วินาทีขึ้นอยู่กับระยะเวลาของการทำงานและต้นทุน ดังนั้นโดยรวมที่มีอายุการใช้งานน้อยกว่า 12 เดือนจะถือว่าเป็นส่วนหนึ่งของต้นทุนวัสดุทั้งในบัญชีและการบัญชีภาษี Overalls ที่มีอายุการใช้งานมากกว่า 12 เดือนและค่าใช้จ่ายน้อยกว่า 40,000 rubles นั้นแตกต่างกันในการบัญชีและ บันทึกภาษี. ในการบัญชีจะพิจารณาเป็นส่วนหนึ่งของสินค้าคงคลัง แต่จะมีการชำระค่าใช้จ่ายเป็นเส้นตรงขึ้นอยู่กับอายุการใช้งาน ในการบัญชีภาษีชุดดังกล่าวจะถูกตัดออกทันทีไปยัง ค่าวัสดุ. ในกรณีนี้ จะมีความแตกต่างชั่วคราว และโดยรวมที่มีอายุการใช้งานมากกว่า 12 เดือนและมีค่าใช้จ่ายมากกว่า 40,000 รูเบิลถือเป็นสินทรัพย์ถาวรและในการบัญชีภาษีเป็นทรัพย์สินที่คิดค่าเสื่อมราคา

การบัญชีโดยรวมใน 1 วินาที การบัญชี 8

ลองพิจารณาวิธีคำนึงถึงชุดทำงานที่มีระยะเวลาการใช้งานน้อยกว่า 12 เดือนใน 1s การบัญชี 8, rev.2

ตัวอย่างเช่น LLC "Veda" ซื้อชุดภารโรง 2 ชิ้น ในราคา 2,000 รูเบิล (VAT ด้านบน 18%) แล้วชุดสูทของภารโรงก็ถูกนำไปใช้งานจำนวน 2 ชิ้น

เอกสารแรกคือเอกสารใบรับสินค้าและบริการ ซึ่งสามารถพบได้ในแท็บการซื้อ ประเภทของการดำเนินการ "ซื้อ, คอมมิชชั่น". ในเอกสารใหม่ เราระบุคู่สัญญา สัญญา และคลังสินค้า ที่ด้านล่างของเอกสาร ให้เพิ่มหรือเลือกชื่อของชุดโดยรวม ในตัวอย่างของเรา "ชุดภารโรง" นี่เป็นองค์ประกอบใหม่สำหรับเรา ดังนั้นหากต้องการเพิ่มลงในไดเร็กทอรี "Nomenclature" ให้ไปที่โฟลเดอร์ "Overalls" บัญชี 10.10 “อุปกรณ์พิเศษและเสื้อผ้าพิเศษในสต็อก” ถูก “เชื่อมโยง” กับโฟลเดอร์นี้ ถัดไป ระบุปริมาณ ราคา อัตราภาษีมูลค่าเพิ่ม และลงรายการบัญชีเอกสาร หากซัพพลายเออร์ได้ให้ใบแจ้งหนี้ ให้ระบุหมายเลขและวันที่

การผ่านรายการถูกสร้างขึ้นตามเอกสาร:

Dt 10.10 Kt 60.01 ชุดภารโรงมาถึงแล้ว ไม่รวมภาษีมูลค่าเพิ่ม

Dt 19.03 Ct 60.01 ภาษีมูลค่าเพิ่ม

เมื่อใช้งานโดยรวมแล้วบนพื้นฐานของเอกสาร "การรับสินค้าและบริการ" เป็นไปได้ที่จะสร้างเอกสาร "การโอนวัสดุเข้าสู่การดำเนินงาน"

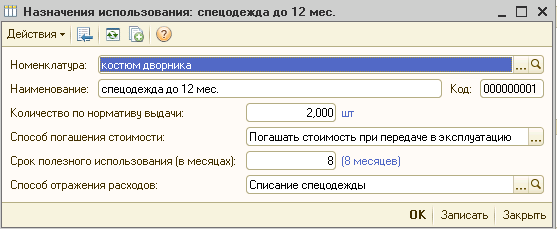

ที่นี่คุณต้องระบุหน่วยที่โอนชุดโดยรวม บุคคล วัตถุประสงค์ในการใช้งานและปริมาณ

ในตัวอย่างของเรา อายุการใช้งานโดยรวมคือ 8 เดือน ดังนั้นในวัตถุประสงค์การใช้งาน เราระบุชื่อ “Working clothes up to 12 months” วิธีการชำระค่าใช้จ่ายคือ ชำระค่าใช้จ่ายเมื่อโอนไปยังการดำเนินการ อายุการใช้งาน 8 เดือน และวิธีการสะท้อนรายจ่าย-ตัดจ่ายเข้าบัญชี 20

เราดำเนินการเอกสารและดูการผ่านรายการ:

Dt 10.11.1 Kt 10.10 overalls ถูกส่งมอบสำหรับการดำเนินงาน

Dt 20.01 Ct 10.11.1 จ่ายค่าใช้จ่ายโดยรวมแล้ว

อุปกรณ์พิเศษเป็นสินทรัพย์วัสดุประเภทพิเศษซึ่งจะต้องตัดจำหน่ายเมื่อนำไปใช้งานในลำดับที่แน่นอน ชื่อที่คุ้นเคยมากกว่าสำหรับพวกเขาคือสินค้าที่สวมใส่เร็วและมีราคาต่ำ

มาดูวิธีการจัดเตรียมการดำเนินการสำหรับการเคลื่อนย้ายอุปกรณ์พิเศษและชุดทำงานอย่างละเอียดโดยใช้ 1C Accounting 3.0 ใหม่ พิจารณาว่าการดำเนินการสำหรับการเคลื่อนไหวของชุดทำงานเป็นอย่างไร

เราทำการซื้ออุปกรณ์พิเศษและชุดทำงาน

การได้มาซึ่งอุปกรณ์พิเศษและชุดรวมพลเกิดขึ้นด้วยความช่วยเหลือของเอกสาร "การรับสินค้าและบริการ" ประเภทของการดำเนินการ "การซื้อ, ค่าคอมมิชชั่น"ในการเพิ่มรายการลงในเอกสาร คุณต้องป้อนองค์ประกอบใหม่ของหนังสืออ้างอิง "ศัพท์เฉพาะ" ในกลุ่ม "อุปกรณ์พิเศษ" หรือ "ชุดรวม" (ทั้งหมดขึ้นอยู่กับสิ่งที่กำลังซื้อ) ไม่จำเป็นต้องวางองค์ประกอบใหม่ของไดเร็กทอรีในกลุ่มที่กำหนดไว้ก่อนหน้านี้ แต่ควรดำเนินการดังกล่าวเพื่อให้ในภายหลังเมื่อดำเนินการกับระบบการตั้งชื่อดังกล่าว บันทึกการบัญชีสำหรับระบบการตั้งชื่อจะถูกแทนที่โดยอัตโนมัติ

เราดำเนินการโอนอุปกรณ์พิเศษและชุดทำงานไปสู่การปฏิบัติงาน

การดำเนินการสำหรับการถ่ายโอนอุปกรณ์พิเศษและชุดทำงานโดยตรงไปยังการผลิตจะถูกบันทึกโดยสภาพแวดล้อมซอฟต์แวร์โดยใช้เอกสารที่เรียกว่า "การโอนวัสดุไปยังการปฏิบัติงาน"ในเวลาเดียวกัน การออกชุดเอี๊ยมเกิดขึ้นพร้อมกับการบ่งชี้บุคคลที่ได้รับชุดเอี๊ยมเหล่านี้

รูปที่ 2

ส่วนตารางของรายการมีหน้าที่ระบุบัญชีสำหรับการโอนชุดทำงานเพื่อใช้งาน (โดยค่าเริ่มต้น จะถูกแทนที่โดยอัตโนมัติจากการตั้งค่าทั่วไปสำหรับบัญชีการบัญชีสำหรับช่วงทั้งหมด)

ในการถ่ายโอนชุดอุปกรณ์ไปสู่การทำงาน เอกสารเดียวกันจะถูกใช้ แต่สำหรับอุปกรณ์พิเศษจะใช้แท็บ "อุปกรณ์พิเศษ" แยกต่างหาก

รูปที่ 3

อย่างที่คุณเห็น บุ๊กมาร์กนี้ไม่มีอุปกรณ์ประกอบฉาก " รายบุคคล". แต่แอตทริบิวต์ใหม่ "ตำแหน่ง" ปรากฏขึ้น - มีวัตถุประสงค์เพื่อระบุเวิร์กช็อปที่โอนอุปกรณ์พิเศษบางอย่าง

คุณต้องทำความคุ้นเคยกับอุปกรณ์ประกอบฉาก "วัตถุประสงค์การใช้งาน" แยกต่างหาก วัตถุประสงค์คือเพื่อสะท้อนถึงวิธีการชำระค่าใช้จ่ายของอุปกรณ์พิเศษและชุดทำงานสำหรับค่าใช้จ่ายซึ่งจำเป็นต้องกรอกในทุกกรณี

วิธีการชำระค่าใช้จ่ายของอุปกรณ์พิเศษและชุดรวมมีอธิบายไว้ในหนังสืออ้างอิงที่มีชื่อว่า "วัตถุประสงค์การใช้งาน"

รูปที่ 4

โดยพื้นฐานแล้ว ค่าใช้จ่ายโดยรวมจะถูกตัดออกเป็นค่าใช้จ่ายที่เกิดขึ้นระหว่างการโอนไปยังการปฏิบัติงาน และเพื่ออธิบายวัตถุประสงค์ จะใช้ "วิธีการแลกต้นทุน" ซึ่งจะ "ชำระค่าใช้จ่ายเมื่อโอนไปยังการปฏิบัติงาน"

ข้อกำหนดที่เรียกว่า "ปริมาณตามมาตรฐานการออก" เป็นสิ่งจำเป็นสำหรับการทดแทนอัตโนมัติในข้อมูลของเอกสารสำหรับการถ่ายโอนวัสดุเพื่อการใช้งาน

ลำดับขึ้นอยู่กับอายุการใช้งาน ชำระคืนเต็มจำนวนค่าอุปกรณ์พิเศษ (ชุด) หากระยะเวลาดังกล่าวมากกว่าหนึ่งปี ในการบัญชี ต้นทุนโดยรวมทั้งหมดควรตัดออกเป็นค่าใช้จ่ายวัสดุโดยใช้วิธีเส้นตรง และในการบัญชีภาษี ต้นทุนดังกล่าวจะถูกตัดออกเป็นค่าใช้จ่ายวัสดุ

คุณสมบัติหลักของอุปกรณ์พิเศษคืออายุการใช้งานยาวนานโดยมีค่าใช้จ่ายน้อยกว่า 40,000 รูเบิล ข้อเท็จจริงนี้ทำให้ไม่สามารถระบุได้ว่าเป็นอุปกรณ์ถาวร

วิธีการชำระค่าใช้จ่ายอุปกรณ์พิเศษทั้งหมดเป็นสัดส่วนกับปริมาณงานที่ทำ (ผลิตภัณฑ์ บริการ) หรือเชิงเส้น ในกรณีแรกจำเป็นต้องป้อนเอกสาร "การผลิตวัสดุ" เป็นรายเดือนโดยมีวัตถุประสงค์หลักเพื่อลงทะเบียนปริมาณของผลิตภัณฑ์ที่ผลิตเพื่อชำระค่าใช้จ่ายทั้งหมดของอุปกรณ์พิเศษเมื่อใช้

รูปที่ 5

การกำหนดเดบิตของธุรกรรมการตัดจำหน่าย ค่าใช้จ่ายทั้งหมดอุปกรณ์พิเศษ (ชุด) ทำโดยใช้ "วิธีการสะท้อนค่าใช้จ่าย" ที่จำเป็น ซึ่งจะอธิบายบัญชีการผลิต (25 หรือ 20) การแบ่งต้นทุน ตลอดจนการวิเคราะห์ - รายการต้นทุนและกลุ่มสินค้า

รูปที่ 6

การเดบิตของบัญชีที่ไม่สมดุลเมื่อทำบัญชีสำหรับสินทรัพย์ที่มีสาระสำคัญ รวมถึงการผ่านรายการบัญชียอดคงเหลือ 10.11 และ 10.10 ในรูปแบบเอกสาร

รูปที่ 7

เราดำเนินการชำระค่าใช้จ่ายของอุปกรณ์พิเศษและชุดทำงาน

หากจำเป็นต้องตัดค่าใช้จ่ายของชุดทำงานเป็นค่าใช้จ่ายระหว่างการโอนเพื่อใช้งาน เอกสาร "การโอนวัสดุสำหรับการดำเนินงาน" จะสร้างการผ่านรายการสำหรับการตัดจำหน่ายไปพร้อม ๆ กันหากการตัดจำหน่ายต้นทุนของอุปกรณ์พิเศษและชุดทำงานเกิดขึ้นในระหว่างระยะเวลาการใช้งาน การผ่านรายการสำหรับการชำระค่าใช้จ่ายจะเกิดขึ้น ณ สิ้นเดือนพร้อมกับการปิดบัญชีเต็มของเดือน นอกจากนี้ เพื่อชำระค่าใช้จ่ายของอุปกรณ์พิเศษและชุดทำงาน มีขั้นตอนการดำเนินการแยกต่างหาก "การชำระราคาชุดทำงานและอุปกรณ์พิเศษ"

รูปที่ 8

เมื่อดำเนินการตามกำหนดการ จะสร้างการผ่านรายการต่อไปนี้:

รูปที่ 9

อย่างที่คุณเห็น จำนวนเงินที่เกี่ยวข้องกับการบัญชีภาษีนั้นสัมพันธ์กับความแตกต่างชั่วคราว

การตัดจำหน่ายอุปกรณ์พิเศษและชุดรวมจากการทำงานทั้งหมด

เพื่อสะท้อนการดำเนินการตัดจำหน่ายจากการใช้อุปกรณ์พิเศษและชุดทำงาน โปรแกรมจัดทำเอกสาร "การตัดวัสดุจากการทำงาน"ได้รับการแนะนำตามเอกสาร "การโอนวัสดุเข้าสู่การดำเนินงาน" นอกจากนี้ยังมีความเป็นไปได้ของการแนะนำแยกต่างหาก

รูปที่ 10

ในกรณีที่มีการป้อนเอกสารตามการโอนไปยังการดำเนินการ ส่วนตารางทั้งหมดของเอกสารนี้จะถูกกรอกโดยอัตโนมัติจากเอกสารฐาน

หากป้อนข้อมูลแยกกัน บรรทัดของเอกสารจะถูกเติมโดยการเลือก หรือใช้ปุ่ม "เติม" พิเศษ สามารถทำได้โดยการประมาณการที่ต่ำที่เหลืออยู่ในการผลิต หรือโดยอุปกรณ์พิเศษที่เหลือ (ชุดรวม) ที่ยังไม่ได้ตัดออกจากการใช้งาน แต่หมดอายุแล้ว

ในการตัดอุปกรณ์พิเศษ การกระทำเดียวกันทั้งหมดสามารถทำได้โดยใช้แท็บ "อุปกรณ์พิเศษ" ในการดำเนินการนี้ คุณต้องกรอกแอตทริบิวต์ "ตำแหน่ง" เพื่อเลือกหน่วยที่จะหักอุปกรณ์พิเศษ

จำเป็นต้องใช้แท็บ "การตัดจำหน่ายค่าใช้จ่าย" หากยังไม่ได้ชำระค่าใช้จ่ายของชุดทำงานตัดจำหน่าย และจำเป็นต้องชำระคืนเมื่อตัดจำหน่าย

รูปที่ 11

โดยค่าเริ่มต้น มีวิธีการตัดค่าใช้จ่ายที่ระบุไว้ระหว่างการโอนเพื่อวัตถุประสงค์ในการใช้งาน แต่ถ้ามีความจำเป็นก็สามารถเปลี่ยนได้อย่างง่ายดายในขณะที่ระบุบัญชีต้นทุนที่ต้องการ ด้วยเหตุนี้จึงเลือกวิธีการตัดค่าใช้จ่าย "ไปยังการหักบัญชีที่ระบุในเอกสาร" รายละเอียดที่จำเป็นของบัญชีเดบิตรวมถึงการวิเคราะห์จะปรากฏบนแท็บ

เมื่อโพสต์ เอกสารจะสร้างการผ่านรายการในเครดิตของบัญชี MTs.03 (MTs.02) ในกรณีที่อุปกรณ์พิเศษ (ชุดรวม) ที่ไม่ได้ตัดจำหน่ายสำหรับต้นทุนถูกตัดออก การผ่านรายการจะถูกสร้างขึ้นเพื่อตัดยอดเงินคงเหลือ

รูปที่ 12

ดังที่คุณเห็นในตัวอย่างของเรา เดือนนี้ค่าอุปกรณ์พิเศษจะถูกหักออกจากบัญชีที่ระบุในวัตถุประสงค์ของการดำเนินการ ค่าใช้จ่ายที่เหลือจะถูกหักไปยังบัญชีที่ระบุในเอกสารการตัดจ่าย (แท็บ "การตัดค่าใช้จ่าย")

นอกจากนี้ การผ่านรายการถูกสร้างขึ้นสำหรับการตัดอุปกรณ์พิเศษจากบัญชี MTs.03 และการผ่านรายการถูกสร้างขึ้นสำหรับการตัดอุปกรณ์พิเศษจากบัญชีนอกยอดคงเหลือ “อุปกรณ์พิเศษในการดำเนินงาน” MTs.03