Obliczanie składek ubezpieczeniowych Załącznik 2 wiersz 090. Federalna Służba Podatkowa po raz kolejny wyjaśniła procedurę wypełniania obliczeń składek ubezpieczeniowych. Znaki kwot wskazanych w wierszu

Organizacje dokonujące płatności na rzecz osób fizycznych na podstawie umów o pracę i umów cywilnoprawnych są agentami podatkowymi w zakresie podatku dochodowego od osób fizycznych. Są oni zobowiązani do obliczania, potrącania i wpłacania podatku do budżetu, a także zgłaszania się do niego Urząd podatkowy. Kwestie związane z przygotowaniem i złożeniem deklaracji podatku dochodowego od osób fizycznych omówiono w rozmowie z Siergiejem Razgulinem, pełniącym obowiązki radcy stanu Federacji Rosyjskiej, stopień 3

07.04.2017W jakich dokumentach agenci podatkowi powinni prowadzić ewidencję dochodów wypłaconych osobom fizycznym oraz naliczonych i potrąconych kwot podatku dochodowego od osób fizycznych?

Księgowość podatkowa w trakcie okres podatkowy(rok kalendarzowy (art. 216 kodeksu podatkowego Federacji Rosyjskiej)) jest przechowywany we właściwym rejestrze, który jest opracowywany dla każdej osoby.

Dokument ten powinien umożliwiać identyfikację indywidualnego podatnika, rodzaju uzyskiwanych przez niego dochodów oraz rodzaj osiąganych przez niego dochodów ulgi podatkowe, wysokość dochodów, terminy ich wypłaty, status podatku osoby, daty przechowywania i przelewy podatku dochodowego od osób fizycznych do budżetu, jak również szczegóły dokumentu płatności.

Agent podatkowy samodzielnie opracowuje i zatwierdza na zlecenie formę rejestru oraz procedurę odzwierciedlania w nim danych analitycznych i danych z podstawowych dokumentów księgowych. W praktyce formularz ten jest dołączany do załączników do polityka rachunkowości dla celów podatkowych.

Na podstawie danych rejestru wypełnia się zaświadczenie 2-NDFL (zatwierdzone zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 30.10.2015 r. Nr ММВ-7-11 / [e-mail chroniony]) i obliczenie w formie 6-NDFL (zatwierdzone zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 14.10.2015 r. Nr ММВ-7-11/ [e-mail chroniony]).

Jakie sankcje przewiduje ustawa za brak rejestrów?

Na mocy art. 120 Ordynacji podatkowej brak rejestrów jest uznawany za rażące naruszenie zasad rozliczania dochodów, wydatków i przedmiotów opodatkowania. Pociąga to za sobą karę w postaci grzywny w wysokości 10 000 rubli.

Ten sam artykuł uznaje za naruszenie systematyczne (dwa lub więcej razy w ciągu roku kalendarzowego) nieterminowe lub błędne odzwierciedlenie w rejestrach transakcji gospodarczych.

Jednocześnie błędne uznanie daty faktycznego otrzymania przez osobę fizyczną przychodu w postaci wynagrodzenia za datę jego wypłaty nie stanowi podstawy do pociągnięcia do odpowiedzialności na podstawie art. 120 Ordynacji podatkowej (pismo Ministerstwa Finansów Rosji z dnia 18 kwietnia 2014 r. nr 03-04-06/17867).

Czy rejestry są ujęte w wykazie sprawozdawczości w zakresie podatku dochodowego od osób fizycznych, który organizacja składa do urzędu skarbowego?

Same rejestry nie są uwzględniane w wykazie sprawozdawczości przedkładanym przez agenta podatkowego. Jednak inspektorzy, jeśli to konieczne, mogą ich zażądać (art. 93 kodeksu podatkowego Federacji Rosyjskiej).

Zgodnie z Ordynacją podatkową organizacja przedkłada inspektoratowi w miejscu swojej rejestracji dokumenty zawierające informacje za poprzedni okres rozliczeniowy o dochodach osób fizycznych oraz kwotach podatku obliczonego, potrąconego i przekazanego do budżetu (klauzula 2 art. 230 Kodeksu podatkowego Federacji Rosyjskiej) (formularz 2-NDFL dla każdej osoby).

Kody rodzajów dochodów i odliczeń do wypełnienia formularza 2-NDFL (Zarządzenie Federalnej Służby Podatkowej Rosji z dnia 10 września 2015 r. Nr MMV-7-11 / [e-mail chroniony]), a także tryb jego składania (Zarządzenie Federalnej Służby Podatkowej Rosji z dnia 16 września 2011 r. Nr ММВ-7-3/ [e-mail chroniony]) są ustalane przez Federalną Służbę Podatkową Rosji w odrębnych zarządzeniach.

Zwracam uwagę, że od 2017 roku niektóre kody dochodów i odliczeń zostały wyłączone i wprowadzono nowe (Zarządzenie Federalnej Służby Podatkowej Rosji z dnia 22 listopada 2016 r. nr ММВ-7-11/ [e-mail chroniony]). Jednocześnie strona internetowa Federalnej Służby Podatkowej Rosji zawiera informacje o stosowaniu nowych kodów i wypełnianiu raportów za 2016 rok (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/).

Termin składania formularza 2-NDFL upływa corocznie nie później niż 1 kwietnia roku następującego po wygasłym (art. 230 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej). Jeżeli ostatni dzień terminu przypada na dzień uznany zgodnie z ustawodawstwem Federacji Rosyjskiej za dzień wolny od pracy i (lub) dzień wolny od pracy, wówczas za koniec terminu uważa się następny dzień roboczy następujący po nim ( klauzula 7, artykuł 6.1 Kodeksu podatkowego Federacji Rosyjskiej).

W 2016 pojawił się Nowa forma sprawozdawczość - „Obliczanie kwot podatku dochodowego od osób fizycznych obliczonych i potrąconych przez agenta podatkowego” (formularz 6-podatek dochodowy od osób fizycznych) (zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 14.10.2015 r. Nr ММВ-7- 11 / [e-mail chroniony]).

Każdy musi to zgłosić. agentów podatkowych, w tym osób uznanych za agentów podatkowych przy przeprowadzaniu transakcji z papiery wartościowe(art. 226 ust. 1 ust. 2, 4 art. 230 Kodeksu podatkowego Federacji Rosyjskiej).

Kalkulacja zawiera ogólne informacje w całości dla wszystkich osób (klauzula 1, art. 80 Kodeksu podatkowego Federacji Rosyjskiej), bez konkretnych danych osobowych.

Jest on wypełniony łączną sumą w wysokości daty raportowania: 31 marca, 30 czerwca, 30 września, 31 grudnia i złożyć w urzędzie skarbowym najpóźniej do godz. ostatni dzień miesiąca następującego po odpowiednim okresie sprawozdawczym. Za okres rozliczeniowy obliczenia są składane nie później niż 1 kwietnia następnego roku (klauzula 2, art. 230 Kodeksu podatkowego Federacji Rosyjskiej).

Zwracam uwagę, że jeśli operacja wypłaty dochodu zostanie rozpoczęta w jednym okresie sprawozdawczym, a zakończy się w innym, wówczas agent podatkowy odzwierciedla to przy obliczaniu podatku dochodowego od 6 osób za okres, w którym został zakończony (pismo Federalnego Urzędu Podatkowego Doręczenie Rosji z dnia 12 lutego 2016 r. nr BS-3-11/ [e-mail chroniony]).

Nawet jeśli organizacja nie dokonała płatności na rzecz osoby fizycznej, zalecam złożenie „zerowej” kalkulacji w formularzu 6-NDFL pomimo obecności wyjaśnień Federalnej Służby Podatkowej Rosji o innym stanowisku (pismo Federalnej Służby Podatkowej z Rosja z dnia 01.08.2016 nr BS-4-11/ [e-mail chroniony]).

Jak sprawdzane są konta agenta podatkowego?

Praktyka organów ścigania wynika z faktu, że certyfikaty 2-NDFL nie są deklaracją (obliczeniami) i nie podlegają weryfikacji zza biurka (pismo Federalnej Służby Podatkowej Rosji z dnia 08.09.2016 nr GD-4-11 / 14515 ).

Formularz 6-NDFL przechodzi kontrolę dokumentacji (art. 80, 88 kodeksu podatkowego Federacji Rosyjskiej). Jednocześnie inspektorzy, chociaż nie mogą żądać dokumentów (klauzula 7 artykułu 88 Kodeksu podatkowego Federacji Rosyjskiej), ale w szczególności mają prawo żądać wyjaśnień w przypadku błędów, sprzeczności między dostarczonymi informacjami i posiadanych przez nich informacji. Firma musi udzielić niezbędnych wyjaśnień lub wprowadzić poprawki w ciągu pięciu dni roboczych.

Większość próśb o wyjaśnienia dotyczące obliczania 6-NDFL spodziewana jest pod koniec okresu rozliczeniowego - po złożeniu zaświadczeń w postaci 2-NDFL, które zawierają szczegółowe informacje o każdej osobie - odbiorcy dochodu.

W przypadku wykrycia naruszeń w wyniku audyt biurka sporządzany jest akt (klauzula 1, artykuł 100 Kodeksu podatkowego Federacji Rosyjskiej).

Przypomnę, że zwłoka w przekazywaniu podatku dochodowego od osób fizycznych prowadzi nie tylko do naliczenia kar, ale także do pobrania od agenta podatkowego kary pieniężnej w wysokości 20 proc. kwoty podlegającej potrąceniu oraz (lub ) przeniesiony (art. 123 kodeksu podatkowego Federacji Rosyjskiej). Karę stosuje się za każdy fakt niepobrania u źródła, w tym popełniony przed upływem okresu rozliczeniowego.

Czy organizacja musi przedłożyć do kontroli informacje o wypłaconych dochodach przedsiębiorca indywidualny w związku z prowadzoną działalnością gospodarczą?

Nie, nie ma potrzeby. Organizacja nie jest uznawana za agenta podatkowego w odniesieniu do takich płatności (podpunkt 1, ust. 1, art. 227 Kodeksu podatkowego Federacji Rosyjskiej).

„Przedsiębiorczy” status dochodu potwierdza umowa cywilnoprawna, która zawiera szczegóły zaświadczenia o rejestracja państwowa indywidualny jako indywidualny przedsiębiorca lub kopię zaświadczenia o takiej rejestracji (pismo Ministerstwa Finansów Rosji z dnia 21 marca 2011 r. Nr 03-04-06 / 3-52).

W jakich przypadkach informacje o formularzu 2-NDFL i obliczeniu 6-NDFL można przekazać do kontroli twarda kopia?

Organizacja składa Formularz 2-NDFL w formie papierowej (osobiście, przez przedstawiciela lub pocztą z opisem załącznika), gdy liczba osób, które uzyskały z niej dochód w okresie rozliczeniowym podlegającym podatek dochodowy, wynosi 24 osoby lub mniej (klauzula 2, artykuł 230 Kodeksu podatkowego Federacji Rosyjskiej).

Na potrzeby przedłożenia obliczenia 6-NDFL powyższa liczba jest sprawdzana dla kwartału, sześciu miesięcy, dziewięciu miesięcy i roku.

W przypadku niespełnienia tego wymogu, formularz 2-NDFL oraz kalkulacja 6-NDFL są składane w formie elektronicznej wyłącznie za pośrednictwem kanałów telekomunikacyjnych (dalej jako SWS).

Jednocześnie niezachowanie sposobu prezentacji nie oznacza, że obowiązek złożenia sprawozdań przez agenta podatkowego nie został spełniony.

Tym samym kontrola nie jest uprawniona do odmowy przyjęcia 6-osobowego podatku dochodowego na papierze dla organizacji, z której więcej niż 24 osoby uzyskały dochód podlegający opodatkowaniu. Zostanie jednak ukarana grzywną w wysokości 200 rubli (art. 119 ust. 1 kodeksu podatkowego Federacji Rosyjskiej) za nieprzestrzeganie procedury składania obliczeń.

Czy pomyślne przesłanie raportów (osobiście lub przez pełnomocnika, pocztą, przez TMS) oznacza jego akceptację przez inspekcję?

Każda z wymienionych metod ma swoją datę, która ustala moment złożenia.

Jednocześnie informację, która przeszła kontrolę formatu uważa się za złożoną (par. 11, 17, 30 Procedury przekazywania organom podatkowym informacji o dochodach osób fizycznych oraz zawiadomień o braku możliwości pobrania podatku u źródła i wysokości podatek od dochodów osobistych, zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 16 września 2011 r. Nr ММВ-7-3/ [e-mail chroniony]).

W zależności od przyczyn, które spowodowały nieprzejście kontroli, rozstrzygana jest kwestia pociągnięcia do odpowiedzialności agenta podatkowego.

Jeżeli zgłoszenie nie jest składane osobiście lub pocztą, ale przez TMS, wskazane jest wcześniejsze przesłanie zgłoszenia.

W ciągu 10 dni roboczych od daty wysłania inspektorat musi przesłać agentowi podatkowemu w formie elektronicznej za odpowiedni rok rejestr informacji o dochodach osób fizycznych oraz protokół otrzymywania informacji o dochodach osób fizycznych, który może zawierać informacje o błędach. Margines czasu pozwoli organizacji, jeśli to konieczne, udoskonalić raportowanie.

Dla wyjaśnienia, do kontroli należy przedstawić tylko te informacje, które zostały poprawione. Jeśli więc podczas wysyłania przez TCS wykryta zostanie informacja zawierająca błędy w protokole odbioru, to ponownie wysyłana jest tylko poprawiona (skorygowana) informacja. Prześlij ponownie cały plik.

W jaki sposób raportowanie powinno odbywać się w organizacjach, które obejmują odrębne działy?

Ordynacja podatkowa przewiduje zgłaszanie się do kontroli zarówno w miejscu samej organizacji, jak iw miejscu jej lokalizacji odrębne pododdziały(w stosunku do pracowników odrębnego oddziału, a także osób fizycznych, które otrzymywały dochody na podstawie umów cywilnoprawnych zawartych z organizacją reprezentowaną przez odrębny oddział) (klauzula 2, art. 230 Kodeksu podatkowego Federacji Rosyjskiej).

Raportowanie jest generowane oddzielnie dla każdego odrębnego pododdziału, niezależnie od tego, że organizacja może być zarejestrowana w miejscu odrębnych pododdziałów w ramach jednej kontroli.

Składanie raportów do odpowiednich organów podatkowych może być realizowane zarówno przez organizację macierzystą, jak i bezpośrednio przez wyodrębnione działy.

Do celów zgłaszania informacji obecność lub brak oddzielnego podziału odrębny bilans, rachunek bieżący nie ma znaczenia. Nie ma również znaczenia miejsce zamieszkania danej osoby.

Możliwa jest sytuacja, gdy osoba fizyczna w okresie rozliczeniowym lub nawet w miesiącu rozliczeniowym pracowała zarówno w odrębnym oddziale, jak iw organizacji macierzystej. W tym przypadku zapłata podatku dochodowego od osób fizycznych a prezentacja informacji odbywa się z uwzględnieniem dochodu naliczonego proporcjonalnie do przepracowanych godzin w każdym z miejsc (pismo Ministerstwa Finansów Rosji z dnia 29.03.2010 nr 03-04-06 / 55).

Jak zgłosić zamknięcie wydzielonego oddziału?

Ordynacja podatkowa nie reguluje ta sytuacja. Zalecam, aby w okresie rozliczeniowym do momentu wyrejestrowania składać sprawozdania do kontroli w miejscu zlikwidowanej wydzielonej części za okres od początku roku kalendarzowego do dnia zamknięcia. Nie ma konieczności ponownego składania sprawozdań na koniec roku kalendarzowego.

Opowiedz nam o cechach prezentacji przez agenta podatkowego informacji o dochodach osób fizycznych z transakcji na papierach wartościowych.

Brokerzy, depozytariusze, powiernicy (art. 226 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej) przy przeprowadzaniu transakcji na papierach wartościowych, z instrumenty finansowe transakcje futures, płatności na papiery wartościowe emitentów rosyjskich (kupony, dywidendy z akcji) zawierają informacje o dochodach uzyskiwanych przez osoby fizyczne w załączniku nr 2 do deklaracji podatku dochodowego od osób prawnych („Informacja o dochodach osoby fizycznej wypłaconych jej przez agenta podatkowego, z operacji na papierach wartościowych, transakcji z pochodnymi instrumentami finansowymi, a także przy dokonywaniu płatności na papiery wartościowe rosyjskich emitentów” (zatwierdzone zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 19 października 2016 r. Nr ММВ-7-3/ [e-mail chroniony])). Dokument jest składany tylko za okres rozliczeniowy (za rok 2016 - nie później niż 28 marca 2017 r.). Nie składa się formularza 2-NDFL dla takiego dochodu.

Jednocześnie agent podatkowy sporządza osobne zaświadczenia nie tylko dla każdej osoby, ale także osobno dla każdego rodzaju dochodu, który jest opodatkowany według różnych stawek.

Zwracamy uwagę, że pomimo tego, że informacje są składane w formie stanowiącej załącznik do zeznania podatkowego, odpowiedzialność związana z ich niezłożeniem wynika z dedykowanego temu dokumentowi art. 126 Ordynacji podatkowej. Grzywna wynosi 200 rubli za każdy niezłożony dokument (klauzula 1, artykuł 126 Kodeksu podatkowego Federacji Rosyjskiej).

Szczegóły wypłaconych dywidend innych niż dywidendy z akcji organizacje rosyjskie, są składane w formularzu 2-NDFL (klauzula 2 artykułu 230 Kodeksu podatkowego Federacji Rosyjskiej; pismo Ministerstwa Finansów Rosji z dnia 29 stycznia 2015 r. Nr 03-04-07 / 3263).

Załóżmy, że agent podatkowy nie mógł w pełni zatrzymać kwoty podatku dochodowego od osób fizycznych za okres rozliczeniowy. Jakie informacje musi podać w takim przypadku?

O braku możliwości zatrzymania obliczonej kwoty podatek dochodowy agent informuje osobę fizyczną na piśmie i do kontroli w miejscu jej rejestracji nie później niż 1 marca roku następującego po okresie rozliczeniowym (klauzula 5, artykuł 226 Kodeksu podatkowego Federacji Rosyjskiej).

Zgodnie z wyjaśnieniami Ministerstwa Finansów Rosji (pismo Ministerstwa Finansów Rosji z dnia 29 grudnia 2011 r. nr 03-04-06/6-363) wiadomość o niemożności potrącenia podatku u źródła nie zwalnia agenta podatkowego z obowiązku przekazywania informacji o dochodach osób fizycznych w minionym okresie rozliczeniowym oraz kwotach naliczonych, potrąconych i przekazanych do budżetu podatku dochodowego. Podobne stanowisko zajmuje Federalna Służba Podatkowa Rosji (pismo Federalnej Służby Podatkowej Rosji z dnia 30 marca 2016 r. nr BS-4-11/5443).

Ponieważ według aktualnej wersji Ordynacji podatkowej mówimy o spełnieniu dwóch obowiązków – zgłoszenia braku możliwości potrącenia oraz zgłoszenia dochodu osoby fizycznej, wskazane jest dwukrotne przesłanie do kontroli stosownych zaświadczeń formularz 2-NDFL (na przykład złożyć zaświadczenie za 2016 rok ze znakiem „2” - nie później niż 01.03.2017 i zaświadczenie za 2016 rok ze znakiem „1” - nie później niż 03.04.2017) .

W zaświadczeniu ze znakiem „1” należy wskazać kwoty, w tym dochód i obliczoną kwotę podatku, a także kwoty niepotrąconych podatków, które zostały wcześniej odzwierciedlone w zaświadczeniu ze znakiem „2” (pismo Ministerstwa Finansów Rosji z dnia 27.10.2011 nr 03-04-06/8-290).

Zwracam uwagę, że można uniknąć odpowiedzialności za niedostarczenie zaświadczenia (art. 126 Kodeksu podatkowego Federacji Rosyjskiej), jeżeli zaświadczenie ze znakiem „2” zawierało wszystkie niezbędne informacje, które należy wskazać w zaświadczeniu ze znakiem „1 " (FAS UO z dnia 24 września 2013 r. Nr Ф09-9209/13).

Agent podatkowy nie potrąca kwoty długu odzwierciedlonej w zaświadczeniu z dochodu osoby fizycznej wypłaconego mu później.

W odniesieniu do informacji o dochodach osób fizycznych z tytułu transakcji papierami wartościowymi, o których mowa w poprzednim pytaniu, istnieją pewne cechy przesyłania informacji w przypadku, gdy pobranie podatku dochodowego od osób fizycznych okazało się niemożliwe.

Agent podatkowy o niemożliwości potrącenie podatku dochodowego od osób fizycznych zgodnie z wynikami okresu podatkowego jest on zobowiązany powiadomić inspektorat na piśmie nie później niż 1 marca następnego roku (klauzula 14, art. 226 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej). W takim przypadku forma wiadomości może być dowolna.

W jakim przypadku agent podatkowy ma obowiązek przedstawić osobie fizycznej zaświadczenie o uzyskanych dochodach i pobranym podatku dochodowym od osób fizycznych?

Jeżeli dana osoba złoży odpowiedni wniosek, agent podatkowy jest zobowiązany do wydania zaświadczenia 2-NDFL (klauzula 3 artykułu 230 Kodeksu podatkowego Federacji Rosyjskiej; pismo Ministerstwa Finansów Rosji z dnia 01.12.2014 nr 03 -04-06/61255). Jednocześnie Ordynacja podatkowa nie określa warunków wydawania takiego zaświadczenia, a także odpowiedzialności za jego niewydanie (opóźnione wydanie).

Jednak zgodnie z Kodeksem pracy pracodawca jest zobowiązany, nie później niż w ciągu trzech dni roboczych od daty złożenia pisemnego wniosku pracownika, do wydania kopii dokumentów związanych z pracą (art. 62 Kodeksu pracy Federacji Rosyjskiej) . Takie dokumenty mogą również zawierać certyfikaty 2-NDFL.

Ponadto ustawa o danych osobowych (art. 20 ustawy federalnej z dnia 27 lipca 2006 r. nr 152-FZ) nakazuje operatorowi, który jest pracodawcą, który organizuje i (lub) przeprowadza przetwarzanie danych osobowych, w ramach okres nieprzekraczający 30 dni kalendarzowych od dnia złożenia odwołania przez pracownika lub jego przedstawiciela, aby dać im możliwość zapoznania się z danymi osobowymi.

Jeżeli więc mówimy o wydaniu zaświadczenia 2-NDFL na zlecenie osoby fizycznej będącej zleceniobiorcą umowy cywilnoprawnej, to agent podatkowy jako operator danych osobowych powinien wyjść z tego, że okres wystawienia nie powinien przekraczać 30 dni kalendarzowych.

Jako zaświadczenie o dochodach uzyskanych z transakcji papierami wartościowymi mogą być wydawane:

- informacje w postaci 2-NDFL, w których odzwierciedlony jest dochód z operacji na papierach wartościowych wraz z informacjami o innych dochodach;

- informacja w postaci załącznika nr 2 do deklaracji na podatek dochodowy od osób prawnych, gdy jest uzupełniona o dane agenta podatkowego (jeżeli występują dochody tylko z operacji na papierach wartościowych);

- dwa zaświadczenia: odpowiednio o dochodach „zwykłych” oraz informację o dochodach z operacji na papierach wartościowych (oczywiście o ile taki dochód jest dostępny).

Czy agent podatkowy może wystawić osobie fizycznej zaświadczenie w innej formie niż 2-NDFL?

Zasadniczo może. Ordynacja podatkowa nie przewiduje odpowiedzialności za niezgodność z formularzem. Na przykład możliwe jest wydawanie certyfikatów osobom fizycznym w formie opracowanej przez organizację rejestr podatkowy, który spełnia wszystkie wymagania ustawodawstwa (klauzula 1 artykułu 230 Kodeksu podatkowego Federacji Rosyjskiej).

Jeśli jednak zaświadczenie jest niezbędne do przedłożenia organom podatkowym przez osobę fizyczną, to aby uniknąć trudności w uzyskaniu np. odliczeń dla osoby fizycznej, lepiej skorzystać z formularza 2-NDFL.

Podatek dochodowy od 6 osób za rok - przykład wypełnienia tego raportu znajduje się w naszym artykule - są one tworzone zgodnie z zasadami, które pozostają aktualne od 2016 r., Ale biorąc pod uwagę aktualizacje dokonane zarządzeniem Federalnej Służby Podatkowej z dnia 17.01 .2018 nr ММВ-7-11 / [e-mail chroniony] Zastanów się, które z tych zasad są istotne dla formacji rozliczenia roczne, procedurę wypełniania i przesyłania formularza do organów podatkowych.

Cel raportu 6-NDFL i zasady jego składania za rok

Raport 6-NDFL jest skonsolidowane raportowanie o podatku dochodowym, który agent podatkowy potrąca z dochodu wypłacanego osobom fizycznym. Zawiera dane, które pozwalają ocenić wysokość należnego podatku okres sprawozdawczy oraz o tym, kiedy ten podatek powinien zostać wpłacony do budżetu.

Raport jest generowany kwartalnie, ale dane w nim zawarte podzielone są na dwie grupy odzwierciedlające informacje:

- suma skumulowana za kwartały, które minęły od początku roku – w odniesieniu do kalkulacji całkowita kwota podatek podlegający potrąceniu od dochodu, który okazał się naliczony za dany okres, z uwzględnieniem jego pomniejszenia o ewentualne odliczenia;

- tylko za ostatni kwartał okresu sprawozdawczego - w zakresie tych kwot podatków, których terminy płatności (ustalone zgodnie z przepisami prawa) przypadają właśnie na ten kwartał.

Sprawozdawczość sporządzona na podstawie wyników okresów obejmujących konsekwentnie każdy z trzech pierwszych kwartałów roku jest przekazywana nie później niż Ostatnia randka miesięcy po zakończeniu każdego kwartału. Dla roczny raport wyznaczono specjalny termin (1 kwietnia roku następującego po roku sprawozdawczym), zbiegający się z terminem składania innych (osobistych) sprawozdań dotyczących podatku dochodowego od osób fizycznych pobranego w ciągu roku (klauzula 2, art. 230 Ordynacji podatkowej Federacji Rosyjskiej) Federacja).

Przypomnijmy, że brak możliwości potrącenia podatku u źródła od dochodu wypłacanego osobie fizycznej należy również zgłosić Federalnej Służbie Podatkowej, korzystając z tego samego formularza zgłoszenia (2-NDFL), co w przypadku zgłoszenia osobistego. Ale tylko to należy zrobić wcześniej - przed 1 marca roku następującego po roku sprawozdawczym (klauzula 5, art. 226 Kodeksu podatkowego Federacji Rosyjskiej).

Daty wszystkich powyższych okresów, które przypadają na ogólne weekendy, prowadzą do przesunięcia ostatniego dnia okresu na późniejszy termin odpowiadający dniowi tygodnia najbliższemu takiemu dniu wolnemu (klauzula 7, art. 6.1 Kodeksu podatkowego Rosji Federacja). Przestrzeganie tej normy w 2019 r. przy składaniu formularza za 2018 r. nie powoduje przesunięcia terminu na złożenie skonsolidowanych zeznań podatkowych na podatek dochodowy od osób fizycznych, gdyż 01.04.2019 r. jest dniem roboczym.

Jak należy wypełnić 6-osobowy PIT za rok, aby złożone deklaracje nie rodziły zbędnych pytań o jego sporządzenie? Będzie to wspierane przez:

- wybór aktualnej formy;

- poprawnego wprowadzania do niego danych;

- przeprowadzanie kontroli istniejących wskaźników kontrolnych.

Przeczytaj o tym, co można sprawdzić za pomocą wskaźników kontrolnych opracowanych przez Federalną Służbę Podatkową do sprawdzania skonsolidowanej sprawozdawczości dotyczącej podatku dochodowego od osób fizycznych w materiale„Współczynniki kontrolne do sprawdzania formularza 6-NDFL” .

Forma aktualnego formularza skonsolidowanego raportu o podatku dochodowym od osób fizycznych zawiera zarządzenie Federalnej Służby Podatkowej Rosji z dnia 14 października 2015 r. Nr ММВ-7-11 / [e-mail chroniony] zmienione zarządzeniem Federalnej Służby Podatkowej z dnia 17 stycznia 2018 r. Nr ММВ-7-11/ [e-mail chroniony] Ten sam dokument opisuje metodologię wypełniania raportu. Niektóre kwestie związane ze stosowaniem zarządzenia zostały wyjaśnione więcej niż jeden raz w pismach Federalnej Służby Podatkowej Rosji.

Nowy formularz 6-NDFL obowiązuje od 26.03.2018 r.

Zaktualizowany formularz kalkulacji 6-NDFL można pobrać tutaj .

Formularz składa się z Strona tytułowa i dwa sekcje specjalne, z którego:

- Część 1 poświęcona jest tym informacjom, co do których podane są informacje memoriałowe (o naliczonych dochodach, odliczeniach, stawce stosowanej do dochodu oraz o podatku z podziałem rodzajowym na potrącony, naliczony, niepotrącony i zwrócony). Jeśli używany różne stawki, to dla każdego z nich rubrykę 1 wypełnia się na osobnym arkuszu, natomiast informacje dotyczące wszystkich stawek jednocześnie są umieszczane tylko na pierwszym z arkuszy.

- odnosi się tylko do danych ostatniego z kwartałów, którymi są liczby wypłaconych dochodów, kwoty pobranego od nich podatku oraz daty odpowiadające dniom uzyskania przychodu, potrącenia z nich podatku oraz terminów za odprowadzanie tego podatku do budżetu. Wszystkie informacje wprowadzane są do niego w grupach wierszy, które łączą powyższe informacje w odniesieniu do daty każdego faktu zapłaty, pod warunkiem, że termin płatności podatku dla tej płatności okaże się taki sam.

Raport jest generowany oddzielnie:

- dla każdego z kodów OKTMO używanych przez agenta podatkowego;

- dla każdego z odrębnych działów, które niezależnie wypłacają dochód.

Strona tytułowa wygląda jak standard dla każdego sprawozdawczość podatkowa oraz zawiera informacje o podmiocie sprawozdawczym, miejscu złożenia raportu oraz okresie, za jaki zostało sporządzone to sprawozdanie. Okres odpowiadający rokowi jest szyfrowany kodem 34.

Jak wypełnić skonsolidowaną deklarację podatku dochodowego od osób fizycznych

Jak wypełnić 6-osobowy podatek dochodowy za rok? Najważniejszym warunkiem prawidłowego wypełnienia jest poprawnie obliczona ilość danych początkowych. Sama procedura wypełniania nie jest tak skomplikowana, ale wymaga pewnych umiejętności i znajomości szeregu zasad związanych zarówno z obliczaniem podatku dochodowego od osób fizycznych, jak i ustalaniem terminów zapłaty podatku, który uznaje się za potrącony.

Jakie informacje są wymagane do wypełnienia raportu? Przede wszystkim informacje o naliczonych dochodach, stosowanych od nich odliczeniach oraz wysokości podatku związanego z tymi dochodami. Na ich podstawie wypełniona zostanie sekcja 1. Następnie - informacja o terminach dokonanych wpłat z wartościami naliczonego dochodu (w kwocie przed pobraniem od niego podatku dochodowego od osób fizycznych) oraz kwotami potrąconego podatku z niego - aby wypełnić sekcję 2.

To właśnie sekcja 2 powoduje najwięcej pytań podczas wypełniania, na które odpowiedzi dość łatwo znaleźć, jeśli pamięta się kilka zasad.

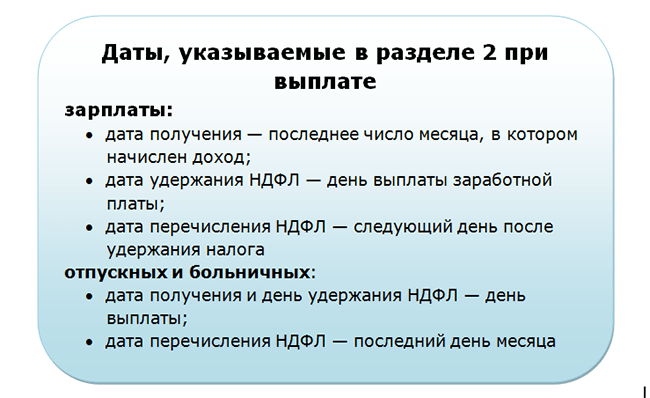

Jedna grupa takich zasad dotyczy specyfiki ustalania daty, która jest uważana za datę faktycznego uzyskania przychodu:

- w przypadku zwykłego wynagrodzenia uważa się, że odpowiada on ostatniemu dniu miesiąca, z którym jest związany jego naliczenie (klauzula 2, art. 223 Kodeksu podatkowego Federacji Rosyjskiej);

- w przypadku płatności po zwolnieniu i dochodach innego rodzaju, w większości przypadków, przyjmuje się, że odpowiada dacie faktycznej wypłaty środków (klauzula 1, art. 223 Kodeksu podatkowego Federacji Rosyjskiej);

- w przypadku dochodów niektórych rzadko występujących rodzajów istnieje specjalna procedura ich ustalania (ust. 3, 4 art. 226, ust. 7 art. 226 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej).

Ponadto musisz znać szereg zasad pracy z podatkiem dochodowym od osób fizycznych:

- Zostaje potrącony dopiero po wypłacie dochodu (klauzula 4, artykuł 226 Kodeksu podatkowego Federacji Rosyjskiej).

- Terminy przesyłania kwot podatku u źródła do budżetu nie odpowiadają dacie potrącenia i są określone jako (art. 226 ust. 6 Kodeksu podatkowego Federacji Rosyjskiej):

- pierwszego dnia roboczego następującego po dniu wypłaty dochodu, jeżeli dochód ten nie dotyczy urlopu lub zwolnienia lekarskiego;

- ostatni dzień miesiąca wypłaty, jeżeli przychód ma postać urlopu lub zwolnienia lekarskiego, należy mieć na uwadze, że termin płatności, który wypadł na ostatni dzień miesiąca i zbiegł się z dniem wolnym od pracy, zostanie przeniesiony do pierwszego dnia tygodnia miesiąca następującego po dniu płatności (klauzula 7 art. 6.1 Kodeksu podatkowego Federacji Rosyjskiej).

Tak więc, jeśli wypłaty dochodu są dokonywane tego samego dnia, mając różne daty rzeczywisty wpływ lub różne terminy zapłaty podatku, informacje w sekcji 2 dotyczące ich będą musiały zostać oddzielone. Oznacza to, że grup informacji o płatnościach, z którymi wiąże się konieczność zapłaty podatku, w sekcji 2 może być znacznie więcej niż dat faktycznej wypłaty środków. Jeśli w tej sekcji nie ma wystarczającej liczby wierszy, aby wprowadzić wszystkie niezbędne informacje, tworzone są w niej dodatkowe arkusze.

Wypełnienie 6-osobowego podatku dochodowego za rok - przykład

Rozważ wprowadzenie danych do 6-osobowego podatku dochodowego za rok na przykładzie wypełniania na konkretnych liczbach.

Załóżmy, że Vesta LLC (zarejestrowana w Petersburgu) w 2018 r. przyniosła dochody 20 swoim pracownikom. Łączna kwota rozliczeń międzyokresowych podlegających opodatkowaniu według stawki 13% wyniosła 7 054 374,40 rubli. Łączna kwota odliczeń, które pomniejszyły ten dochód wynosi 198.800,00. Za wszystkie miesiące w roku, z tytułu wypłaty dochodu, potrącano podatek w wysokości

878.206 rubli

Zgodnie z datami czwartego kwartału rzeczywiste płatności zostały rozdzielone w następujący sposób:

- W dniu 10 października 2018 r. zostało wypłacone wynagrodzenie za wrzesień 2018 r. w wysokości

743 034,74 rubli, pobrany od niej podatek wyniósł 91 134 rubli; - W dniu 9 listopada 2018 r. zostało wypłacone wynagrodzenie za październik 2018 r. w wysokości

784 996,86 rubli, pobrany od niej podatek wyniósł 96 590 rubli;

Zgodnie z obowiązującym ustawodawstwem Federacji Rosyjskiej podmioty gospodarcze odpowiedzialny za księgowość, składa roczne sprawozdania księgowe (finansowe) w różnych organy rządowe: Przez główna zasada- do Rosstat i organów podatkowych. Poza tym inne akty prawne przewiduje składanie sprawozdań księgowych (finansowych) przez zaangażowane organizacje pewne rodzaje działalność gospodarcza, innym organom państwowym i organom nadzorczym. Ustawodawca zdecydował się na usunięcie nadmiernych obciążeń administracyjnych podmiotów sprawozdawczych, powielania funkcji organów państwowych w zakresie przyjmowania i przetwarzania rocznych sprawozdań rachunkowych (finansowych).

O tym, jakie konkretnie zmiany zostały wprowadzone w procedurze składania rocznych sprawozdań księgowych (finansowych) i gdzie je składać to zgłoszenie na rok 2018, w naszym materiale.

Zmiany wprowadzone do prawo federalne„O rachunkowości”.

Państwo źródło informacji jest niezwykle ważnym źródłem informacji wykorzystywanym przez państwo do prowadzenia polityki gospodarczej, budżetowej, podatkowej, antymonopolowej, strukturalnej, wspierania drobnej przedsiębiorczości oraz dokonywania płatności w krajowym systemie rozliczeniowym.

Tymczasem w ustawodawstwie Federacji Rosyjskiej nie ma specjalnych zasad przewidujących odpowiedzialność za niezłożenie lub nieterminowe złożenie obowiązkowej kopii sprawozdania księgowego (finansowego) i sprawozdania biegłego rewidenta na jego temat w celu utworzenia IIR.

Zdaniem twórców rozpatrywanego projektu ustawy, ustanowiony art. 19.7 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej, wysokość nałożonych kar osoby prawne za nieprzekazanie informacji organom państwowym są nieznaczne (od 3000 do 5000 rubli). W związku z tym nie mogą stanowić skutecznego środka zapobiegającego niezgodnościom z ustalonymi wymaganiami, a także są niewspółmierne do szkód, jakie mogą zostać wyrządzone zainteresowanym użytkownikom z powodu braku informacji w OWU.

Proponuje się wprowadzenie nowego art. 15.11.1 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej oraz następujące kary administracyjne:

- za nieterminowe złożenie przez osobę prawną w organ podatkowy roczne sprawozdania rachunkowe (finansowe) nie podlegają obowiązkowy audyt lub złożenie określonego zgłoszenia w niepełnym składzie i innych naruszeń ustalony porządek na jego wniosek na urzędników nakłada się grzywnę w wysokości od 50 000 do 70 000 rubli, a na osoby prawne - od 100 000 do 200 000 rubli;

- za te same naruszenia, jeżeli zgłoszenie podlega obowiązkowej kontroli, na urzędników nakłada się grzywnę w wysokości od 80 000 do 100 000 rubli, a na osoby prawne - od 300 000 do 500 000 rubli.

Niezłożenie przez osobę prawną rocznego sprawozdania księgowego (finansowego) organowi podatkowemu do dnia 31 grudnia roku następującego po roku, za który sprawozdanie zostało sporządzone włącznie, pociąga za sobą następujące administracyjne kary pieniężne:

- dla organizacji, której raportowanie nie podlega obowiązkowemu audytowi - na urzędników nakładana jest grzywna w wysokości od 80 000 do 100 000 rubli, a na osoby prawne od 200 000 do 300 000 rubli;

- w przypadku organizacji, których sprawozdawczość podlega obowiązkowemu audytowi - na urzędników nakładana jest grzywna w wysokości od 100 000 do 200 000 rubli, a na osoby prawne od 500 000 do 700 000 rubli.

Mówiąc wprost, kary są bardzo dotkliwe.

Planuje się, że zmiany w Kodeksie wykroczeń administracyjnych Federacji Rosyjskiej wejdą w życie z dniem 01.01.2021 r.

Złożenie rocznego (finansowego) sprawozdania finansowego za rok 2018.

Ponieważ nowe zamówienie składanie rocznych sprawozdań księgowych (finansowych) zacznie obowiązywać od 2020 r., za 2018 r. obowiązkowa kopia tych sprawozdań musi być złożona na zasadach obowiązujących wcześniej do Rosstat i organu podatkowego.

Wydajność sprawozdania finansowe w Rosstacie. Procedura i warunki składania sprawozdań finansowych do Rosstat nie uległy zmianie:

- przedłożono jeden egzemplarz rocznego sprawozdania księgowego (finansowego);

- miejsce prezentacji - organy statystyki państwowe w miejscu rejestracji państwowej;

- termin składania wniosków – nie później niż trzy miesiące po zakończeniu okresu sprawozdawczego. Przy składaniu obowiązkowego odpisu sporządzonych rocznych sprawozdań księgowych (finansowych) podlegających obowiązkowemu badaniu, sprawozdanie biegłego rewidenta na jego temat składa się wraz z takimi sprawozdaniami lub nie później niż w terminie 10 dni roboczych od dnia następującego po dniu sporządzenia sprawozdania z badania, ale nie później niż do 31 grudnia roku następującego po roku sprawozdawczym. W związku z tym za 2018 r. depozyt prawny należy złożyć najpóźniej do 01.04.2019 r., sprawozdanie z audytu – nie później niż do

31.12.2019; - raportowanie może być składane zarówno w formie elektronicznej, jak i papierowej;

- sposoby składania mogą być różne – w formie listu poleconego za zwrotnym potwierdzeniem odbioru, w formie elektronicznej przez TCS lub osobiście bezpośrednio do państwowych organów statystycznych.

Zaleca się również załączenie sprawozdania informacje kontaktowe(telefon kontaktowy, adres(y) E-mail(jeśli istnieje)), co umożliwia organom statystyki państwowej, w razie potrzeby, niezwłoczny kontakt z przedstawicielami podmiotu gospodarczego.

Składanie sprawozdań finansowych do organu podatkowego. Tryb i terminy składania rocznych sprawozdań księgowych (finansowych) do organu podatkowego w 2019 r. również nie ulegną zmianie:

- przedłożono jeden egzemplarz sprawozdania;

- terminy składania wniosków – nie później niż odpowiednio trzy miesiące po zakończeniu roku sprawozdawczego, za 2018 r. należy to zrobić nie później niż 01.04.2019 r.

Należy zauważyć, że Kodeks podatkowy Federacji Rosyjskiej nie określa cech prezentacji sprawozdań księgowych (finansowych). W związku z tym sprawozdania księgowe (finansowe) można składać organowi podatkowemu w formularzu dokument elektroniczny kanałami telekomunikacyjnymi i (lub) w formie papierowej. Takie raporty w formie papierowej organizacja może składać bezpośrednio organowi podatkowemu (za pośrednictwem swojego przedstawiciela) lub przesyłać pocztą (pismo Ministerstwa Finansów Rosji z dnia 13 lutego 2018 r. Nr 03-02-07/1/8624) .

Zgodnie z zarządzeniem Federalnej Służby Podatkowej Rosji nr ММВ-7-6/ [e-mail chroniony] zapewniona jest możliwość składania rocznych sprawozdań księgowych (finansowych) w formie elektronicznej za pośrednictwem oficjalnej strony internetowej Federalnej Służby Podatkowej.

Ustawa federalna nr 444-FZ z dnia 28 listopada 2018 r. „W sprawie zmian w ustawie federalnej „O rachunkowości”.

Ustawa federalna z 06.12.2011 nr 402-FZ „O rachunkowości”.

Ustawa federalna nr 447-FZ z dnia 28 listopada 2018 r. „O zmianach w art. 23 części pierwszej Kodeksu podatkowego Federacji Rosyjskiej”.

Dane prezentowane są na stronie internetowej www.regulation.gov.ru.

Zatwierdzony zarządzeniem Rosstat nr 220 z dnia 31 marca 2014 r.

Rozporządzenie Federalnej Służby Podatkowej Rosji z dnia 27 sierpnia 2014 r. Nr MMV-7-6 / [e-mail chroniony]„W sprawie zatwierdzenia zalecanych form i formatów dokumentów stosowanych w organizacji elektroniczne zarządzanie dokumentami pomiędzy organami podatkowymi a podatnikami przy składaniu zwrot podatku(rozliczeń) w formie elektronicznej kanałami telekomunikacyjnymi”.

Aktualne kwestie księgowość i podatków, nr 1, 2019 r

Do potwierdzenia informacji o dochodach osoby fizyczne potrzebują tzw. zaświadczenia o dochodach - 2-NDFL. W bieżącym roku 2019 dokonano zmian legislacyjnych w certyfikacie. W związku z tym wielu jest zainteresowanych tym, jak to wygląda Nowa forma 2-NDFL i sposób wypełniania formularza.

Przede wszystkim należy zauważyć, że obecnie istnieją 2 różne formy certyfikatu 2-NDFL. Jeden formularz do złożenia w urzędzie skarbowym, a drugi do wystawienia na wniosek pracownika: do banków lub innych instytucji. Od tego roku należy wziąć pod uwagę miejsce dostarczenia zaświadczenia i koniecznie wskazać je przy zamówieniu, ponieważ formularze będą różne.

Jeśli porównamy zawartość formularza z 2019 r. z próbą z 2018 r., to główną zmianą jest zmniejszenie liczby zawartych w nim sekcji. Wcześniej było 5 sekcji, teraz są 3. Sam formularz, który jest wypełniany w celu uzyskania certyfikatu 2-NDFL, teraz nie ma niektórych pól.

Pobierz formularz raportu

Jeśli potrzebujesz nowego przykładowego formularza, to.

Przykład wypełnienia 2-NDFL na rok 2019

To jest przykład tego, jakie informacje należy podać w polach formularza.

Terminy składania 2-NDFL w 2019 r

W tym roku zaświadczenie 2-NDFL, podobnie jak wiele innych rodzajów sprawozdawczości, składane jest do organów skarbowych za rok poprzedni.

Oznacza to, że zgodnie z Kodeksem podatkowym Federacji Rosyjskiej w 2019 r. Należy złożyć zaświadczenie 2-NDFL za 2018 r.:

- przed 1 marca przez osoby, od których dochodów agent podatkowy nie miał możliwości potrącenia podatku u źródła;

- najpóźniej do 1 kwietnia przez osoby, których podatek został już potrącony i wpłacony do budżetu.

Procedura dostawy 2-osobowego podatku dochodowego

Agenci podatkowi muszą przedłożyć zaświadczenie 2-NDFL. Są to organizacje, które wypłacają dochody osobom fizycznym, innymi słowy, pracodawcom. Ponieważ certyfikat jest indywidualny i nominalny, należy go wykonać dla każdego pracownika osobno.

Sposób składania wniosków zależy od Łączna pracowników pracujących w organizacji.

Tutaj wszystko jest proste: jeśli liczba w organizacji jest mniejsza niż 25 osób, wówczas podatek dochodowy od 2 osób można złożyć w formie papierowej lub elektronicznej.

W przypadku, gdy liczba pracowników w firmie przekracza 25 osób, złożenie dokumentu jest ściśle regulowane i musi odbywać się drogą elektroniczną.

Ta metoda składania dokumentu jest odpowiednia dla dużych organizacji.

Odpowiedzialność za naruszenie terminu złożenia raportu 2-NDFL w 2019 roku

Każde nieprzestrzeganie prawa grozi odpowiedzialnością sprawcy. Tak więc naruszenie terminu na złożenie 2-osobowego podatku dochodowego przewiduje kara administracyjna, którego rozmiar jest wskazany w kod podatkowy RF (TC RF) oraz w Kodeksie na wykroczenia administracyjne RF (CoAP).

Ponieważ zaświadczenie jest przeznaczone dla każdego pracownika, grzywna wynosi 200 rubli za każdy formularz niezłożony lub złożony z naruszeniem terminu.

Grzywna jest pobierana od organizacji lub indywidualnego przedsiębiorcy jako pracodawcy. Bezpośrednio od szefa organizacji na koszt państwa za naruszenie terminów dostawy podatku dochodowego od 2 osób pochodzi od 300-500 rubli. Za nierzetelny certyfikat grozi również kara, tj. zaświadczenie złożone z błędnymi lub fałszywymi informacjami. Wysokość grzywny w tym przypadku wyniesie 500 rubli za każdy nieprawidłowy formularz. W przypadku, gdy sama organizacja jako pierwsza wykryje błąd w certyfikacie i z wyprzedzeniem wyjaśni informacje, można uniknąć grzywny.

Wysokość kary nie jest jednak uzależniona od liczby dni opóźnienia w zgłoszeniu.

Przesyłając zgłoszenia, należy zawsze zachować szczególną ostrożność, aby uniknąć negatywnych konsekwencji. W niektórych przypadkach może to być niewielka grzywna, ale w innych grozi odpowiedzialność karna.

Zgłoszenie podatku dochodowego od osób fizycznych przewiduje wypełnienie i złożenie organom podatkowym następujących dokumentów:

- 2 certyfikaty NDFL dla każdego pracownika (cecha 1);

- rejestr informacji o podatku dochodowym od osób fizycznych w 2 egzemplarzach;

- zaświadczenia 2-podatek dochodowy od osób fizycznych ze znakiem 2 (dla pracowników, od których nie pobrano podatku dochodowego od osób fizycznych);

Raportowanie podatku dochodowego

Zgłoszenie podatku dochodowego od osób fizycznych w formie zaświadczenia 2-NDFL składa się w następującej kolejności:

- Na koniec roku kalendarzowego, jeśli żaden podatek nie został potrącony od indywidualnego podatnika, agent podatkowy musi przedłożyć organowi podatkowemu zaświadczenie 2-NDFL z cechą 2 do 1 marca następnego roku.

- Na koniec roku kalendarzowego, przed 1 kwietnia następnego roku, składa się zaświadczenia dla pracowników, od których potrącono podatek dochodowy od osób fizycznych (w zaświadczeniu znak 1).

Więcej szczegółów znajdziesz w materiale. „Wpisz znak podatnika w zaświadczeniu 2-NDFL” .

- Przy liczbie pracowników do 25 osób zaświadczenia 2-NDFL mogą być przekazywane organom podatkowym w formie papierowej, przy większej liczbie pracowników informacja przekazywana jest kanałami telekomunikacyjnymi (TCS) w formie elektronicznej.

- Równocześnie z zaświadczeniem 2-NDFL składa się rejestr informacji o podatku dochodowym od osób fizycznych w 2 egzemplarzach.

Uwaga! Od sprawozdawczości za 2018 r. formularz zaświadczenia dla organów podatkowych różni się od formularza wydawanego pracownikom. Zobacz, jak poprawnie wypełnić oba formularze.

Od 1 stycznia 2016 r. wprowadzono kwartalną (skumulowaną) i roczną sprawozdawczość podatku dochodowego od osób fizycznych w formie 6-osobowego podatku dochodowego dla agentów podatkowych. Raport w formularzu 6-NDFL na koniec kwartału należy złożyć nie później niż ostatniego dnia miesiąca następującego po kwartale, a na koniec roku - nie później niż 1 kwietnia następnego roku. Raport pokazuje nie tylko naliczone i zatrzymane kwoty podatku dochodowego od osób fizycznych jako całości dla organizacji, ale także otrzymany dochód, termin jego wypłaty, warunki, na jakich należy potrącić i zapłacić potrącony podatek. Umożliwi to organom podatkowym szybkie monitorowanie poprawności naliczania podatku dochodowego od osób fizycznych.

Możesz dowiedzieć się więcej o funkcjach wypełniania raportu w sekcji „Obliczanie 6-NDFL” .

Odpowiedzialność za naruszenie terminu na złożenie deklaracji PIT

Za naruszenie terminu złożenia certyfikatu 2-NDFL na organizację zostanie nałożona grzywna w wysokości 200 rubli. za każdy certyfikat (klauzula 1, artykuł 126 Kodeksu podatkowego Federacji Rosyjskiej).

Za naruszenie terminu złożenia raportu 6-NDFL odpowiedzialność jest przewidziana w formie grzywny w wysokości 1000 rubli. za każdy pełny lub niepełny miesiąc opóźnienia (klauzula 1.2 artykułu 126 Kodeksu podatkowego Federacji Rosyjskiej). Organy podatkowe mogą również blokować transakcje na rachunku. Jeśli znajdą błędne informacje w przesłanym raporcie, zostanie nałożona grzywna w wysokości 500 rubli. za każdy nieprawidłowo wykonany dokument (klauzula 1 artykułu 126.1 Kodeksu podatkowego Federacji Rosyjskiej).

Wyniki

Agenci podatkowi są zobowiązani do składania kwartalnego formularza 6-NDFL nie później niż ostatniego dnia miesiąca następującego po kwartale sprawozdawczym. Na koniec roku sprawozdanie składa się nie później niż 1 kwietnia roku następującego po roku sprawozdawczym. Pod koniec roku agenci podatkowi są również zobowiązani do przedłożenia zaświadczenia 2-NDFL. Ze znakiem 2, jeśli podatek nie mógł zostać potrącony, - nie później niż 01 marca, ze znakiem 1, jeśli podatek został potrącony, do 1 kwietnia.