1s 8.3 da tugallanmagan ishlarni qanday bajarish kerak. Elementlarni inventarizatsiya qilish. Davrni yopish va haqiqiy xarajatlarni hisoblash

Ushbu maqolada biz ko'rsatmalarni ko'rib chiqamiz oddiy misol 1C 8.3 "qo'g'irchoqlar uchun" ishlab chiqarish operatsiyalarini aks ettirish, materiallarni qabul qilishdan boshlab va chiqarish bilan yakunlanadi. tayyor mahsulotlar.

Bizning bu bosqichma-bosqich misol biz mahsulotlarni 1C 8.3 - stulda chiqaramiz.

Biror narsa ishlab chiqarishdan oldin biz materiallarni (taxtalar, mixlar va laklar) sotib olishimiz kerak. 1C: Buxgalteriya hisobida ushbu operatsiya "Kvitansiya (aktlar, schyot-fakturalar)" hujjatida aks ettirilgan. Bu holda operatsiya turi "Tovar (hisob-faktura)" bo'ladi. Materiallar o'ninchi hisobda keladi.

Biz ushbu hujjatni batafsil to'ldirmaymiz. Agar sizda biron bir qiyinchilik bo'lsa, sizga videoni o'qish yoki ko'rishni maslahat beramiz:

Spetsifikatsiya

Siz ma'lumotnomadagi kartadan ob'ektning texnik xususiyatlariga o'tishingiz mumkin ("Ko'proq" pastki menyusi).

Ro'yxat shaklidan siz yangi spetsifikatsiya yaratishingiz va mavjudni asosiy sifatida belgilashingiz mumkin.

Keling, yangi spetsifikatsiya yaratamiz va uning jadval qismini to'ldiramiz.

Odatiy bo'lib, birinchi yaratilgan spetsifikatsiya avtomatik ravishda ushbu mahsulot uchun asosiy sifatida o'rnatiladi. Bizning holatda, bitta stul ishlab chiqarish uchun 1 dona taxta, 100 gramm mix va 800 millilitr lak kerak bo'ladi.

Materiallarni hisobdan chiqarish

Ko'pincha 1C 8.3 dagi materiallar ishlab chiqarishga chiqariladi yoki:

- TN odatda ma'lum bir narsaga havola bo'lmagan hollarda qo'llaniladi tayyor mahsulot. Masalan, biz sarf materiallarini hisobdan chiqaramiz, umumiy joriy xarajatlar va h.k.

- Smenada ishlab chiqarish hisoboti ma'lum bir mahsulot uchun materiallarni hisobdan chiqaradi.

Hisob-faktura da'vosi

Ushbu hujjat "Ishlab chiqarish" bo'limida joylashgan.

Hujjatning sarlavhasida tashkilot va bo'limni to'ldiring. Keyinchalik, barcha hisobdan chiqarilgan narsalarni va ularning miqdorini materiallar jadvaliga qo'shing.

Hujjatni joylashtirishda xarajatlar hisobi avtomatik ravishda almashtiriladi. Agar siz uni o'zgartirishingiz kerak bo'lsa, masalan, asosiy ishlab chiqarish o'rniga, umumiy biznes xarajatlarini belgilang, "Materiallar" yorlig'idagi xarajatlar hisobi" bandida bayroqni o'rnating. Materiallar jadvalining paydo bo'lgan ustunida kerakli o'zgarishlarni kiriting.

Bizning misolimizda biz faqat uchta materialimizni yozamiz. Biz mijozning materiallaridan foydalanmaymiz.

Ushbu talabni bajarishda hisob-faktura uchta harakatni hosil qiladi.

Maqolada ushbu operatsiya bo'yicha batafsil maqolani o'qing yoki ish yuritish misolida videoni tomosha qiling:

Shift ishlab chiqarish hisoboti yordamida tayyor mahsulotlarni chiqarish

Keling, shunga o'xshash hisobdan chiqarishni qanday qilishni ko'rib chiqaylik, ammo ma'lum bir mahsulotga havola. Bu odatda Shift ishlab chiqarish hisoboti hujjati yordamida amalga oshiriladi. Shuningdek, u "ishlab chiqarish" bo'limida joylashgan.

Sarlavhada tashkilot, bo'lim va xarajatlar bo'limini tanlang. Standart xarajatlar hisobi 20.01.

Birinchi "Mahsulotlar" yorlig'ida chiziq qo'shing va "O'yma stul" ni tanlang. Shundan so'ng darhol asosiy spetsifikatsiya va buxgalteriya hisobi avtomatik ravishda almashtiriladi. Agar kerak bo'lsa, ushbu ustunlardagi qiymatlarni o'zgartirishingiz mumkin.

Xizmatlar va qaytariladigan chiqindilar yorlig'ida biz hech narsa to'ldirmaymiz. Keling, materiallarni to'ldirishga o'tamiz.

Oxirgi "Materiallar" yorlig'ida "To'ldirish" tugmasini bosing va barcha ma'lumotlar avtomatik ravishda belgilangan spetsifikatsiyadan bu erga keladi. Bizning holatlarimizda uchta material qo'shildi: taxta, mixlar va lak.

Ushbu hujjat to'rtta e'lonni yaratdi: biri "O'yma stul" mahsulotlarini ishlab chiqarish uchun va uchtasi materiallarni (taxtalar, mixlar, laklar) ishlab chiqarishga hisobdan chiqarish uchun.

Xulosa

Agar biz talab-fakturaning harakatlarini va smena uchun ishlab chiqarish hisobotini solishtirsak, unda bu hujjatlarning maqsadi o'rtasidagi farqni ko'rish oson.

- Hisob-faktura talabi faqat materiallarni ishlab chiqarishga hisobdan chiqarish uchun yozuvlarni yaratadi (Dt 20.01 - Kt 10.01).

- Smenali ishlab chiqarish hisoboti mutlaqo bir xil hisobdan chiqarish yozuvlarini kiritadi, lekin tayyor mahsulotlarni ham chiqaradi (Dt 43 - Kt 20.01).

Shu munosabat bilan, agar siz ularni smena uchun ishlab chiqarish hisoboti bilan yozsangiz, schyot-faktura talabi bilan ishlab chiqarish uchun materiallarni hisobdan chiqarmang. Aks holda, ushbu material ikki marta hisobdan chiqariladi.

20-hisobning o'zi oyning oxirida oyni yopish uchun tegishli muntazam operatsiya bilan yopiladi.

Biz 1C 8.3 da tayyor mahsulotlarni chiqarish va ishlab chiqarish xarajatlarini hisobga olish jarayonini qisqacha ko'rib chiqdik. Bundan tashqari, ushbu tovar va materiallarni ushbu hujjat yordamida mijozlarimizga sotish mumkin.

Bunda buxgalteriya hisobi 20, 23 yoki 29 schyotlardan birida yuritiladi.

Oyning yopilishi uchun buxgalteriya natijalarini umumlashtirishda IR xarajatlari boshqa hisobvaraqlarga hisobdan chiqarilmaydi. Ishlab chiqarish oxirida ular tayyor mahsulot tannarxiga qo'shiladi.

Quyidagi aks ettirish sxemasini ko'rib chiqing. ish olib borilmoqda(NP) 1C:ERP da.

1C 8.3 da bajarilayotgan ishlar quyidagilardan iborat:

- To'g'ridan-to'g'ri xarajatlar mahsulotning allaqachon ishlab chiqarilgan qismining tannarxini hisobga olmaganda. Ushbu ustunga amortizatsiya, asbob-uskunalar yoki binolarni ijaraga berish, ish haqi va shunga o'xshash boshqa xarajatlar kiradi;

- Allaqachon chiqarilgan / ishlab chiqarilgan mahsulotlar yoki sotish uchun omborga hali kelmagan yarim tayyor mahsulotlar;

- Sinovdan yoki texnik qabuldan o'tmagan tovarlar;

- Hali qayta ishlanmagan, lekin allaqachon ishlab chiqarishga kiritilgan materiallar;

- to'liq bo'lmagan mahsulotlar;

- Boshqa xarajatlarga kiritilmagan Umumiy hisob xarajat.

Soliq hisobi NP

Xarajatlarni to'g'ridan-to'g'ri xarajatlarga kiritishning asosiy mezoni ularning mahsulot, xizmat yoki bajarilgan ish bilan bevosita bog'liqligidir. To'g'ridan-to'g'ri bo'lmagan xarajatlar bilvosita deb tasniflanadi.

To'g'ridan-to'g'ri xarajatlarni ma'lum bir ishlab chiqarish jarayoniga taqsimlashning iloji bo'lmasa, uni aniqlash kerak hisob siyosati iqtisodiy asoslashga asoslangan taqsimlash mexanizmi.

Tugallanmagan ishlab chiqarish xarajatlari turlari

Taqdim etilgan xarajatlar

"Ishlab chiqarish xarajatlari uchun" ustunidagi barcha xarajatlar 1C ga tegishli. Dasturda ularni ro'yxatga olish tizimi boshqalardan faqat xarajatlar bo'yicha farqlanadi, qolgan barcha jihatlar bo'yicha u boshqa xarajatlarga o'xshaydi.

Har bir xarajat moddasi uchun alohida xarajat moddasini belgilashingiz mumkin.

Element narxi

Ushbu xarajatlar guruhiga ishlab chiqarish uchun ajratilgan bevosita xarajatlar kiradi.

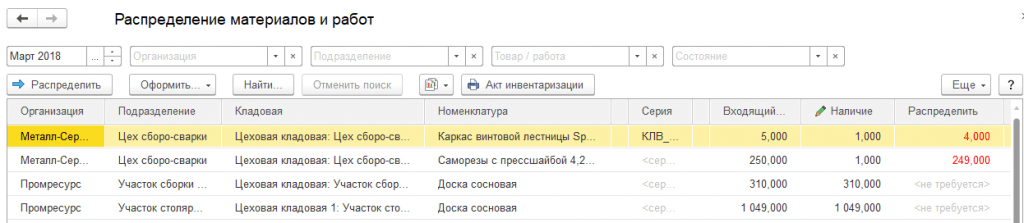

NP inventarizatsiyasi "Materiallar va ishlarni taqsimlash" ustuni orqali amalga oshiriladi.

"Shifrni ochish" tugmasidan foydalanib, siz har bir qiymatning tarkibi bilan birlamchi qiymatgacha tanishishingiz mumkin.

Xarajatlarni tahlil qilishdan tashqari, siz NPni bu erda yopishingiz mumkin:

- Omborga qaytish;

- Xarajatlarni/xarajatlarni qayta taqsimlash;

- Ishlab chiqarish birligi bilan bog'liq bo'lmagan xarajatlarni taqsimlang.

Bu yerda siz inventarizatsiya aktini ham kiritishingiz mumkin.

Natijalar

1C da tugallanmagan ishlarning xarajatlari mahsulot chiqarilgunga qadar shunday deb hisoblanadi. Agar jarayon bosqichlardan iborat bo'lsa, mahsulotlar to'liq chiqarilgunga qadar xarajatlar to'liq bo'lmagan hisoblanadi va avtomatik ravishda keyingi bosqichlarga o'tkaziladi.

”, 2017 yil noyabr

Yangi boshlanuvchilar ham, tajribali foydalanuvchilarning ham 20, 23,25,26 hisoblarini yopish haqida savollari bor. "1C: Enterprise Accounting 8" dasturi misolida, ed. 3.0, biz har oyda xarajatlar hisoblari to'g'ri yopilishi uchun qanday sozlamalarni amalga oshirish kerakligini ko'rib chiqamiz.

Buxgalteriya siyosatini o'rnatish

Tashkilotning hisob siyosati har yili dasturda tuziladi, u bilan bir qatorda ma'lumotnomalar ham to'ldiriladi: aniqlash usullari bilvosita xarajatlar va to'g'ridan-to'g'ri xarajatlar ro'yxati.

Skrinshotda ikkita katakchani belgilash mumkinligi ko'rsatilgan:

« Chiqish" - ishlab chiqarish bilan shug'ullanadigan tashkilotlarda bo'lishi kerak.

« Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish"- ishlab chiqarish xizmatlarini ko'rsatishga ixtisoslashgan tashkilotlarda bo'lishi kerak.

Agar ushbu sozlamalardan hech biri tanlanmagan bo'lsa, dastur savdo tashkilotlari tomonidan boshqariladi - "sotib olingan - sotilgan" - hech narsa ishlab chiqarilmaydi va hech qanday xizmatlar ko'rsatilmaydi, shuning uchun bunday tashkilotning faoliyatidagi hisob qaydnomasi bo'ladi. umuman ishlatilmaydi.

Oyni yopish paytida yuzaga keladigan xatolarni tuzatish bo'yicha tavsiyalar

Ko'pincha shunday vaziyat mavjudki, oyning yopilishi muvaffaqiyatli bo'ldi, dastur hech qanday xatolik yaratmadi, lekin shakllantirishda. balanslar varaqasi foydalanuvchi 20.01 da hisob qaydnomasi 90.08 da hisob yopilganligini yoki umuman yopilmaganligini sezadi. Siz quyidagilarni qilishingiz kerak:

Hisob qaydnomasi yopilgan "Hisobvaraqlarni yopish: 20, 23, 25, 26" rejalashtirilgan operatsiyasidagi xabarlarga qarang. Agar u 90.08 da yopilgan bo'lsa, unda siz to'g'ridan-to'g'ri xarajatlar ro'yxatini tekshirishingiz kerak, ehtimol yozuvlar etarli emas;

hisobotiga ko'ra, "Subkonto tahlili: ob'ektlar guruhi, 90.02. schyotga to'liq / qisman yopilmagan / qaysi element guruhi va xarajat moddasi bo'yicha hisobni tahlil qiling. Agar to'g'ridan-to'g'ri xarajatlar schyotlari ishlab chiqarish tannarxi bo'yicha yopilmagan bo'lsa, bu dasturda bajarilayotgan ishlar mavjudligini, to'g'ridan-to'g'ri xarajatlar ro'yxatida etarli yozuvlar mavjud emasligini yoki ushbu moddalar guruhi uchun daromad yo'qligini anglatishi mumkin.

Hujjatlarni tekshirib, ularga o'zgartirishlar kiritganingizdan so'ng, siz oyni qayta yopishingiz kerak.

Bundan tashqari, dastur muammoning qaerdaligini va bu xatolarni tuzatish uchun nima qilish kerakligini ko'rsatadigan xatolarni beradi. Bu erda hamma narsa oddiy, siz dastur tomonidan chiqarilgan barcha ma'lumotlarni o'qib chiqishingiz va tavsiyalarga amal qilgan holda xatolarni tuzatishingiz va oyni yana yopishingiz kerak.

Xulosa qilib aytganda, tashkilotning buxgalteriya siyosati har yili yaratilishiga yana bir bor e'tibor qaratamiz va u bilan birga bilvosita xarajatlarni taqsimlash usullari va to'g'ridan-to'g'ri xarajatlar ro'yxati tuziladi. To'g'ridan-to'g'ri xarajatlar ro'yxati asosiy hisoblanadi, aynan unda yozuvlar mavjudligi sababli "1C: Buxgalteriya 8" dasturi, ed. 3.0, oy oxirida bilvosita xarajatlar uchun nima hisobdan chiqarilishini va to'g'ridan-to'g'ri xarajatlar uchun nimani aniqlaydi.

20 "Asosiy ishlab chiqarish" hisobvarag'ida ishlab chiqarish xarajatlari hisobga olinadi. 1C 8.3-da 20-hisobni yopish avtomatik ravishda amalga oshiriladi. 1C 8.3 Buxgalteriya 3.0 da 20-hisob yopilmasligining bir necha sabablari bor. Ushbu maqolada 4 ta bunday sabab va ularni qanday yo'q qilish haqida o'qing.

Barcha ishlab chiqarish xarajatlari to'g'ridan-to'g'ri va bilvosita bo'linadi. To'g'ridan-to'g'ri xarajatlar - bu muayyan mahsulotlar bilan bog'liq bo'lishi mumkin bo'lgan xarajatlar. Bilvosita xarajatlar - bu ma'lum bir mahsulotni chiqarish bilan bog'lab bo'lmaydigan xarajatlar.

20-schyotning debetida korxonalar o'zlarining bevosita ishlab chiqarish xarajatlarini hisobga oladilar:

- moddiy xarajatlar;

- Ishchilar uchun mehnat xarajatlari;

- Ish haqiga badallarni hisoblash;

- Ishlab chiqarish uskunasining amortizatsiyasi.

Buxgalteriya hisobini BukhSoft-ga tez o'tkazish

Oyning oxirida 1C 8.3 Buxgalteriya tizimida 20-schyot avtomatik ravishda 43, 40, 90 hisoblariga yopiladi. Oyni xatosiz yopish uchun siz:

- 1C 8.3-da mahsulot ishlab chiqarish, ishlab chiqarish ishlari va xizmatlarni bajarish uchun buxgalteriya hisobi bo'yicha hisob siyosatini o'rnatish;

- Hisoblash sozlamalarini o'rnating ish haqi mahsulot ishlab chiqaruvchi xodimlar uchun;

- Ishlab chiqarish hujjatlarida (talablar-schyot-fakturalar, smena bo'yicha ishlab chiqarish hisobotlari) nomenklatura guruhlari va bo'linmalarini ko'rsatish to'g'ri;

- 1C 8.3 da tugallanmagan ish balansini to'g'ri hisobga oling.

Qadam 1. 1C 8.3 da ishlab chiqarish maqsadlarida hisob siyosatini o'rnating

20-sonli hisob yopilmasligining sabablaridan biri buxgalteriya siyosatining noto'g'ri o'rnatilishi bo'lishi mumkin. Uni ishlab chiqarish hisobi uchun sozlash uchun "Asosiy" bo'limga (1) o'ting va "Buxgalteriya siyosati" havolasini bosing (2). Uni sozlash uchun oyna ochiladi.

“Asosiy xarajatlar hisobi” (3) maydoniga 20.01 “Asosiy ishlab chiqarish” schyotini kiriting.

Sozlamalar oynasida "Mahsulot chiqarilishi" (4) va "Ish davom etmoqda ..." (5) katakchalarini belgilang. "Xarajatlar hisobdan chiqarildi" (6) maydonida uchta qiymatdan birini tanlang:

- "Daromaddan tashqari." Bunday holda, 20-schyot daromad mavjudligidan qat'i nazar, avtomatik ravishda yopiladi;

- "Barcha daromadlarni o'z ichiga olgan holda." Ushbu usul bilan 20-hisobvarag'i daromad bo'lgan mahsulot guruhlari uchun yopiladi;

- "Faqat ishlab chiqarish xizmatlaridan olingan daromadlarni o'z ichiga oladi." Agar siz ushbu qiymatni tanlasangiz, 20-schyot faqat "Ishlab chiqarish xizmatlarini ko'rsatish" hujjati chiqarilgandan keyin yopiladi.

Endi 1C 8.3 dasturi sizning tashkilotingiz mahsulot ishlab chiqarish va ishlab chiqarish xizmatlarini ko'rsatish bilan shug'ullanayotganini tushunadi va oy oxirida hisobni 20 da yopadi. Agar sizning tashkilotingiz ishlab chiqarish xizmatlarini ko'rsatish bilan shug'ullanmasa, lekin "Ishlarni bajarish ..." (5) katagiga belgi qo'ymang.

Oyni yopish uchun "Operatsiyalar" bo'limiga o'ting (7) va "Oyni yopish" (8) havolasini bosing.

Oyni yopish uchun "Operatsiyalar" bo'limiga o'ting (7) va "Oyni yopish" (8) havolasini bosing.

Ochilgan oynada tashkilotingizni tanlang (9), davrni belgilang (10) va "Oyni yopish" tugmasini bosing (11). Muvaffaqiyatli bajarilgandan so'ng, "20, 23, 25, 26 hisoblarni yopish" (12) operatsiyasi yashil rangga ega bo'ladi. Unga bosish orqali siz 20-hisobni yopish uchun e'lonlarni ko'rishingiz mumkin.

Qadam 2. 1C 8.3 da ishlab chiqarishda ish haqini hisobga olish usullarini o'rnating

ishlab chiqarish bo'limlari xodimlarining ish haqi va sug'urta mukofotlari ular 20-schyotda hisobga olinishi kerak. Ishchilarning ish haqini ishlab chiqarilgan mahsulotlarga to'g'ri bog'lash juda muhimdir. Buning uchun "Nomenklatura guruhlari" ma'lumotnomasidan foydalaning. Uning yordami bilan barcha ishlab chiqarilgan mahsulotlar bir nechta asosiy toifalarga birlashtirilgan. Masalan, bir necha yuz turdagi mahsulotlarni ishlab chiqaradigan mebel fabrikasida bunday guruhlar quyidagilar bo'lishi mumkin:

- Shkaflar;

- jadvallar;

- Kreslolar.

Bunday kengaytirilgan guruhlash har bir element guruhi uchun ishlab chiqarish xarajatlarini taqsimlash imkonini beradi.

Yangi qiymat yaratish "Ish haqini hisobga olish usuli"

Ishlab chiqarish xodimlariga ish haqini to'lashda to'g'ri mahsulot guruhini ko'rsatish juda muhimdir. Aks holda, hisob 20 yopilmasligi mumkin. Ish haqi bo'yicha buxgalteriya hisobini o'rnatish uchun "Ish haqi va xodimlar" bo'limiga (1) o'ting va "Ish haqi sozlamalari" (2) havolasini bosing.

Sozlamalar oynasida "Buxgalteriya hisobida aks ettirish" (3) bo'limiga o'ting va "Ish haqini hisobga olish usullari" (4) havolasini bosing. Ish haqini hisoblash usullari oynasi ochiladi.

Ochilgan oynada siz ilgari yaratilgan barcha ish haqi usullari ro'yxatini ko'rasiz. Qanday qilib yangi usulni yaratish mumkin, masalan, shkaflar ishlab chiqarish bilan shug'ullanadigan ishchilar uchun ish haqi fondi uchun? Buning uchun "Yaratish" tugmasini bosing (5).

Ochilgan oynada "20.01" (6) hisobini tanlang, "Nomenklatura guruhlari" (7) maydonida kerakli qiymatni tanlang, masalan, "Kabinetlar". Xarajat moddalarida (8) kerakli moddani ko'rsating. Sozlamalarni saqlash uchun "Saqlash va yopish" tugmasini bosing (9). Keyinchalik, Accruals katalogida ushbu usul uchun yangi qiymat yaratishingiz kerak.

Yangi hisoblash turini yaratish

Endi Accrual katalogida yangi qiymat yarating. Buning uchun ish haqi sozlamalari oynasida "Hisoblash" tugmasini bosing (10).

Bu yerda siz ilgari yaratilgan barcha ish haqi turlarining ro'yxatini ko'rasiz.

Yangi hisoblash turini yaratish uchun "Yaratish" tugmasini bosing (11). Yangi sozlamani yaratish uchun oyna ochiladi.

Bu erda yangi hisob-kitob nomini belgilang (12), belgi shaxsiy daromad solig'i(13), sug'urta mukofotlarini soliqqa tortish belgisini (14), soliqqa tortish uchun xarajatlar turini (15) tanlang. "Ko'zgu usuli" (16) da ish haqini aks ettirishning yaratilgan usulini belgilang. Qiymatni saqlash uchun "Saqlash va yopish" tugmasini bosing (17). Har bir element guruhi uchun siz o'zingizning hisob-kitob turini yaratishingiz va uni ishlab chiqarish ishchilarining ish haqini aks ettirish uchun ishlatishingiz kerak. Agar "Jadvallar" va "Shkaflar" guruhlari uchun mahsulotlar ishlab chiqarilgan bo'lsa, unda ushbu band guruhlari uchun ish haqi fondi ham tuzilishi kerak. Agar siz boshqa bandlar guruhi uchun ish haqini hisoblasangiz, u holda 20-schyot yopilmaydi.

Qadam 3. 1C 8.3 da ishlab chiqarish hujjatlarini shakllantirishdagi asosiy xatolar

Hisob-faktura talabi va ishlab chiqarish hisobotida tahliliy mos kelmasligi

1C 8.3 da ishlab chiqarish hujjatlarini yaratishda "Xarajatlarni taqsimlash" va "Nomenklatura guruhi" maydonlarini to'ldirishga alohida e'tibor bering. Bir bo'limda ishlab chiqarilgan bir turdagi mahsulot uchun "Talab-schyot" va "Smenada ishlab chiqarish hisoboti" hujjatlaridagi ushbu ko'rsatkichlar bir xil bo'lishi kerak.

Boshqacha qilib aytadigan bo'lsak, agar siz materiallarni ishlab chiqarishga o'tkazishda schyot-faktura so'rovida "Mebel sexi" bo'linmasini va "Shkaflar" bandlari guruhini ko'rsatgan bo'lsangiz, ushbu materiallardan mahsulot ishlab chiqarishda "Mebel sexi" bo'linmasini va "Shkaflar" ni ham ko'rsating. ” elementlar guruhi. Aks holda, 1C 8.3 da oyni yopishda xatolik yuz berishi mumkin. Ekranda quyidagi xabar paydo bo'ladi:

Agar siz materiallarni o'tkazishda qanday mahsulotlarni ishlab chiqarishingizni aniq bilmasangiz, unda ikkita echim bor:

- Mahsulotlar chiqarilgandan so'ng, talab-fakturaga o'ting va element guruhini to'g'risiga to'g'rilang;

- Kattaroq elementlar guruhidan foydalaning. Masalan, "Kabinetlar" o'rniga "Mebel" ni ko'rsating. Moddalar guruhlari qancha kam bo'lsa, yozuvlarni yuritish shunchalik oson bo'ladi, lekin shu bilan birga hisobotlarda xarajatlarning tafsilotlari yo'qoladi. O'zingiz uchun mahsulot guruhlarining optimal sonini tanlang, bu sizga buxgalteriya hisobi va boshqaruv hisobi manfaatlarini hisobga olish imkonini beradi.

Ishlab chiqarishning etishmasligi (materiallar uzatildi, lekin ishlab chiqarish yo'q edi)

Agar sizda buxgalteriya siyosatida "Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish" (1) yozuvi qarshisida tasdiq belgisi mavjud bo'lsa va uning ostida "Daromaddan tashqari" (2) bo'lsa, u holda 20-schyot mavjud yoki yo'qligidan qat'i nazar yopiladi. mahsulot chiqarilishi yoki yo'qligi. Diqqat!!! Ushbu belgi faqat bunday xizmatlarni taqdim etadigan tashkilotlarning buxgalteriya siyosatida bo'lishi kerak. Agar sizning kompaniyangiz faqat mahsulot ishlab chiqarish bilan shug'ullanadigan bo'lsa, unda 20-schyot faqat ishlab chiqarish mahsuloti mavjud bo'lganda yopilishi kerak.

Agar 20-hisob 1C 8.3 Buxgalteriya 3.0 da yopilmagan bo'lsa, ehtimol buning sababi ishlab chiqarish chiqarilmaganligidir. Bunday holda, 20-schyot mahsulot chiqarilishidan keyingi davrlarda yopiladi. Agar ma'lum bir davrda materiallar ishlab chiqarishga o'tkazilgan bo'lsa, lekin ishlab chiqarish bo'lmasa, 20-schyotda qoldiq yoki boshqacha aytganda, tugallanmagan ishlab chiqarish mavjud. Balansda siz ushbu qoldiqni oy oxiridagi 20-schyotning debet qoldig'i sifatida ko'rasiz (3).

Qadam 4. WIP inventar hujjatidan foydalanib, tugallanmagan ish balansini hisobga oling

20-hisob barcha holatlarda yopilmasligi kerak. Da ishlab chiqarish korxonalari bu hisobda ko'pincha tugallanmagan ishlab chiqarish qoldiqlari mavjud. Dastur 1C 8.3 Buxgalteriya hisobi tugallanmagan ishlar bilan bog'liq hisob-kitoblarni amalga oshirmaydi. Agar sizning ob'ektingizda ishlab chiqarishga chiqarilgan, lekin qayta ishlanmagan materiallar bo'lsa yoki siz ushbu to'plamga kiritilmagan boshqa to'g'ridan-to'g'ri xarajatlarni boshdan kechirgan bo'lsangiz, unda siz ushbu materiallarning narxini va davom etayotgan ish sifatidagi xarajatlarni hisobga olishingiz kerak. Bu qiymat 20-schyotning debetida davr oxiridagi qoldiq sifatida ko'rsatilishi kerak. Oldingi bosqichda biz tugallanmagan ishning oddiy holatini ko'rib chiqdik. hisobot davri umuman ishlab chiqarish yo'q edi. 1C 8.3 da boshqa hollarda tugallanmagan ish balansini qanday aks ettirish mumkin? Buning uchun 1C 8.3 Buxgalteriya hisobi taqdim etiladi maxsus hujjat- tugallanmagan ishlarni inventarizatsiya qilish. Uni yaratish uchun "Ishlab chiqarish" bo'limiga o'ting (1) va "Neftni qayta ishlash zavodi inventarizatsiyasi" (2) havolasini bosing. Oldindan yaratilgan hujjatlar bilan oyna ochiladi.

Ochilgan oynada "Yaratish" tugmasini bosing (3). To'ldirish uchun ariza ochiladi.

WIP inventar hujjatida quyidagilarni ko'rsating:

- Tashkilotingiz (4);

- Xarajatlar hisobi (5);

- Hujjat sanasi (6);

- Tugallanmagan ishlar balansiga ega bo'lim (7).

- Nomenklatura guruhi, unga ko'ra WIP paydo bo'ldi (9);

- Buxgalteriya hisobi va soliq hisobi bo'yicha ushbu guruh uchun tugallanmagan ishlarning qiymati (10). Buni o'zingiz hisoblashingiz kerak.

Hujjatni buxgalteriya hisobida aks ettirish uchun “Post va yopish” tugmasini bosing (11).

WIP inventarizatsiya hujjatini joylashtirgandan va davrni yopgandan so'ng, 20-schyotda siz inventarizatsiya hujjatida ko'rsatilgan har bir element guruhi uchun davr oxiridagi qoldiqni ko'rasiz. Balans miqdori ham ushbu hujjatda aks ettirilgan miqdorga mos keladi.

"1C: Buxgalteriya 8" dasturida ishlab chiqarish xarajatlarini hisobga olish mahsulot guruhlari (faoliyat turlari) kontekstida amalga oshiriladi. Ilgari ular "Nomenklaturaviy guruhlar" ma'lumotnomasiga kiritilishi kerak ( menyu: "Korxona - Tovarlar (materiallar, mahsulotlar, xizmatlar)").Misol:

To'g'ridan-to'g'ri ishlab chiqarish xarajatlari 20 "Asosiy ishlab chiqarish" va 23 "schyotlarda hisobga olinadi. Yordamchi ishlab chiqarish". Bunga ishlab chiqarilgan mahsulotlarning (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) ma'lum turlariga tegishli bo'lgan barcha narsalar kiradi: ishlab chiqarish uchun hisobdan chiqarilgan xom ashyo, asosiy jihozlarning amortizatsiyasi, ishlab chiqarish xodimlarining ish haqi fondidan ish haqi va soliqlar, shuningdek, ba'zi xizmatlar. .

Oy davomida to'g'ridan-to'g'ri xarajatlar dasturda "So'rov-faktura", "Tovar va xizmatlarni qabul qilish" ("Xizmatlar" yorlig'i), "Advans hisobot" ("Boshqa" yorlig'i), "" kabi hujjatlar yordamida aks ettiriladi. Ish haqi fondi”, shuningdek “Asosiy vositalarning eskirishi va eskirishi”, “Ish haqi fondidan soliqlarni (bazalarni) hisoblash” va boshqalarni tartibga solish operatsiyalari. Hujjatlarda ham, amortizatsiya xarajatlarini aks ettirish va ish haqini buxgalteriya hisobida aks ettirish usullarida ham ob'ektlar guruhining to'g'ri ko'rsatilishiga e'tibor berish kerak.

To'g'ridan-to'g'ri ishlab chiqarish xarajatlariga misollar

"Talab-schyot-faktura" hujjati (menyu yoki "Ishlab chiqarish" yorlig'i) materiallarni ishlab chiqarishga hisobdan chiqarishni aks ettiradi. Xarajatlar hisobi va tahlillari Xarajatlar hisobi ilovasida keltirilgan. Hujjatni joylashtirishda Dt 20.01 Kt 10 posti 20-schyotning tegishli tahlili (boʻlinma, bandlar guruhi, xarajat moddasi) hosil boʻladi.

Amortizatsiya xarajatlarini aks ettirish usuli (menyu yoki "OS" yoki "Nomoddiy aktivlar" yorlig'i). Agar siz asosiy vositani buxgalteriya hisobiga qabul qilishda ushbu usulni tanlasangiz (nomoddiy aktivlarni hisobga olishga qabul qilish, ish kiyimlarini ishga tushirish), u holda ushbu aktiv uchun amortizatsiya (nomoddiy aktivlarning amortizatsiyasi, ish kiyimlari qiymatini to'lash) hisobiga undiriladi. belgilangan hisob va xarajatlar tahlili. Bunday holda, Dt 20.01 Kt 02.01 yozuvi hosil bo'ladi.

Buxgalteriya hisobida ish haqini aks ettirish usuli (menyu yoki "Ish haqi" yorlig'i). Agar siz ushbu usulni hisob-kitobda ko'rsatsangiz, unda xodimning ish haqi va ish haqi bo'yicha soliqlar tegishli hisob va xarajatlar tahliliga o'tkaziladi. Bunday holda, ish haqini hisoblashda Dt 20.01 Kt 70 yozuvi hosil bo'ladi.

Oy oxirida 20 va 23 schyotlar bo'yicha undirilgan bevosita xarajatlar ishlab chiqarilgan mahsulot va tugallanmagan ishlab chiqarish o'rtasida moddalar guruhlari (faoliyat turlari) bo'yicha taqsimlanadi. Tarqatish muntazam oy oxiri yopilish operatsiyalari yordamida amalga oshiriladi.

Bundan tashqari, umumiy ishlab chiqarish va umumiy xo'jalik xarajatlari mavjud bo'lib, ular mos ravishda 25 va 26 schyotlarda hisobga olinadi.

Oy davomidagi umumiy ishlab chiqarish xarajatlari 25-schyotda aks ettiriladi. Ularni aks ettirish uchun xuddi shu hujjatlar to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oy oxirida 25-schyot bo'yicha yig'ilgan xarajatlar 20-schyotga ob'ektlar guruhlari (faoliyat turlari) bo'yicha, ma'lum bir birlik doirasida, taqsimlash bazasiga muvofiq, muntazam operatsiyalardan foydalangan holda taqsimlanadi.

Oy davomidagi umumiy biznes xarajatlari 26-schyotda hisobga olinadi. Ularni aks ettirish uchun xuddi shu hujjatlar to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oyning oxirida 26-schyotda yig'ilgan xarajatlarni hisobdan chiqarish ikki yo'l bilan sodir bo'lishi mumkin. Ular tanlangan taqsimot bazasiga muvofiq butun korxonaning band guruhlari (faoliyat turlari) bo'yicha 20-schyotga taqsimlanishi mumkin. Yoki “direkt-kosting” usuli qo‘llanilsa, umumiy xo‘jalik xarajatlari to‘g‘ridan-to‘g‘ri 90.08 “Ma’muriy xarajatlar” schyotiga sotishdan tushgan tushumga mutanosib ravishda hisobdan chiqariladi.

Xarajatlarni hisobga olish tashkilotning buxgalteriya siyosati (menyu yoki "Korxona" yorlig'i) shaklida o'rnatiladi.

"Ishlab chiqarish" yorlig'ida "Tarqatish usullarini o'rnatish ..." tugmasi yordamida umumiy va umumiy ishlab chiqarish xarajatlarini taqsimlash usullari ko'rsatilgan. Ochilgan shaklda siz har bir hisob uchun tarqatish bazasini ko'rsatishingiz kerak, bu mahsulot hajmi, ishlab chiqarishning rejalashtirilgan qiymati, ish haqi, moddiy xarajatlar, daromad, to'g'ridan-to'g'ri xarajatlar, to'g'ridan-to'g'ri xarajatlarning alohida moddalari. Agar kerak bo'lsa, siz bo'limlar va xarajatlar moddalari bo'yicha taqsimlash usullarini batafsil bayon qilishingiz mumkin.

Bu erda siz direkt-kosting usulidan foydalanishni va xizmatlar uchun ishlab chiqarish xarajatlarini taqsimlashni ham sozlashingiz mumkin.

"Mahsulot ishlab chiqarish" yorlig'ida tayyor mahsulot (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) ishlab chiqarishni hisobga olish usuli tanlanadi - 40-schyotdan foydalanilganda yoki foydalanmasdan. Bu erda ham ta'rifni belgilash kerak. ko'p qirrali ishlab chiqarishda muhim ahamiyatga ega hisob-kitoblarni yopish uchun qayta taqsimlash ketma-ketligi. Avtomatik aniqlashni tanlash tavsiya etiladi. Agar mahsulot 40-schyot yordamida rejalashtirilgan tannarxda hisobga olinsa, u holda qayta taqsimlash ketma-ketligini avtomatik hisoblash mumkin emas. Bunday holda siz qo'lda usulni tanlashingiz kerak, so'ngra hisoblarni yopish uchun bo'limlar tartibini qo'lda o'rnatishingiz kerak (tugmani bosish orqali).

Qayta taqsimlash ketma-ketligini avtomatik aniqlash o'rnatiladi:

Qayta taqsimlash ketma-ketligini qo'lda aniqlash o'rnatiladi, bo'linish tartibi o'rnatiladi:

Tayyor mahsulotlarni chiqarish va sotish

Mahsulot ishlab chiqarish (yarim tayyor mahsulotlar, sob. bo'linmalar uchun ishlab chiqarish xizmatlari) dasturda "Smenada ishlab chiqarish hisoboti" (menyu yoki "Ishlab chiqarish" yorlig'i) hujjatida aks ettiriladi. Chiqarilgan mahsulotlar rejalashtirilgan tannarx bo'yicha hisobga olinadi, hujjat Dt 43 Kt 20 postingni hosil qiladi (yoki agar 40-sonli hisobdan foydalanish ko'rsatilgan bo'lsa, Dt 43 Kt 40 posting). Chiqarilgan mahsulotlar uchun element guruhini to'g'ri belgilashingiz kerak."Smenada ishlab chiqarish hisoboti" hujjati va uni amalga oshirish natijasi (40-schyot ishlatilmaydi):

Dasturda tannarxni to'g'ri hisoblash uchun mahsulot guruhlari (faoliyat turlari) kontekstida daromad va xarajatlarni moslashtirish tamoyiliga rioya qilish kerak. Ya'ni, agar ob'ektlar guruhi uchun xarajatlar mavjud bo'lsa, ular ushbu moddalar guruhi uchun ishlab chiqarish va daromadga mos kelishi kerak.

Tayyor mahsulotlarni sotish "Tovarlar va xizmatlarni sotish" hujjatida aks ettiriladi, bunda daromad yozuvi: Dt 62 Kt 90.01 va xarajatlarni hisobdan chiqarish yozuvi olinadi. sotilgan mahsulotlar: Dt 90.02 Kt 43. 90.01 va 90.02 schyotlar tahlili - nomenklatura guruhlari (faoliyat turlari).

Mahsulotlarni sotish bo'yicha hujjatning natijasi:

Davrni yopish va haqiqiy xarajatlarni hisoblash

Xarajatlar hisobini yopish va ishlab chiqarilgan mahsulotlarning (yarim tayyor mahsulotlar) haqiqiy tannarxini hisoblash oy oxirida rejali operatsiyalar bo'yicha amalga oshiriladi. Asosiy vositalar va nomoddiy aktivlarning amortizatsiyasini hisoblash, ish kiyimlari qiymatini to'lash, kechiktirilgan xarajatlarni hisobdan chiqarish, ish haqi va soliqlarni hisoblash bo'yicha dastlabki, muntazam operatsiyalarni bajarish kerak.Siz muntazam ishlov berishdan foydalanishingiz mumkin "Oyni yopish" ( menyu: "Amallar"). Bunday holda, dasturning o'zi qaysi rejalashtirilgan operatsiyalar zarurligini "aniqlaydi" va ularni to'g'ri ketma-ketlikda amalga oshiradi. Bajarish "Oyni yopishni amalga oshirish" tugmachasida sodir bo'ladi.

"20, 23, 25, 26 hisobvaraqlarni yopish" muntazam operatsiyasini amalga oshirishda bir necha bosqichlar amalga oshiriladi: bilvosita xarajatlarni taqsimlash (belgilangan "Taqsimlash usullari" bo'yicha), har bir mahsulot va har bir bo'linma uchun to'g'ridan-to'g'ri xarajatlarni hisoblash, xarajatlarni tartibga solish.

Keling, "20, 23, 25, 26 hisoblarni yopish" operatsiyasiga misol keltiramiz (tashkilot "direkt-kosting" usulidan foydalanadi). 26-hisobni yopish (rasmda hammasi ko'rinmaydi), ishlab chiqarishni sozlash, sotilgan mahsulot tannarxini sozlash uchun e'lonlar mavjud. (Agar haqiqiy tannarx rejalashtirilgan tannarxdan kam bo'lsa, tuzatish summalari ham salbiy bo'lishi mumkin).

Xarajatlar hisobini yopib qo'ygandan so'ng, siz ma'lumotnoma-hisob-kitoblarni yaratishingiz mumkin ("Oyning yopilishi" jarayonidan yoki menyu: "Hisobotlar - Yordam-hisoblashlar»).

Yordam-hisoblash "Hisoblash":

Yordam-hisoblash "Mahsulotlar tannarxi":

Tugallanmagan ishlab chiqarish

Agar davr mobaynida ishlab chiqarish xarajatlari bo'lgan bo'lsa, lekin ishlab chiqarish (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) bo'lmasa yoki u to'liq bo'lmagan bo'lsa, u holda 20-schyot yopilmaydi, tugallanmagan ishlab chiqarish qiymati (WIP) unda qoladi va keyingi oyga ketadi. Tugallanmagan ishlarni hisobga olish tashkilotning buxgalteriya siyosati shaklida, "WIP" yorlig'ida sozlanishi mumkin. Odatiy bo'lib, "Agar mahsulot bo'lmasa, to'g'ridan-to'g'ri xarajatlarni WIP xarajatlari sifatida ko'rib chiqing" usuli odatda o'rnatiladi:

Agar buxgalteriya siyosatida "WIP inventar hujjatidan foydalanish" WIP buxgalteriya usuli tanlangan bo'lsa, unda ish olib borilayotgan bo'lsa, oyni yopishdan oldin WIP inventar hujjatini kiritish kerak bo'ladi. Bu erda har bir element guruhi uchun bajarilayotgan ishlarning miqdori qo'lda ko'rsatilgan.