Использование «1С Бухгалтерия» при УСН. Составление отчетности при использовании усн Упрощенная система налогообложения 1с 8.2

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

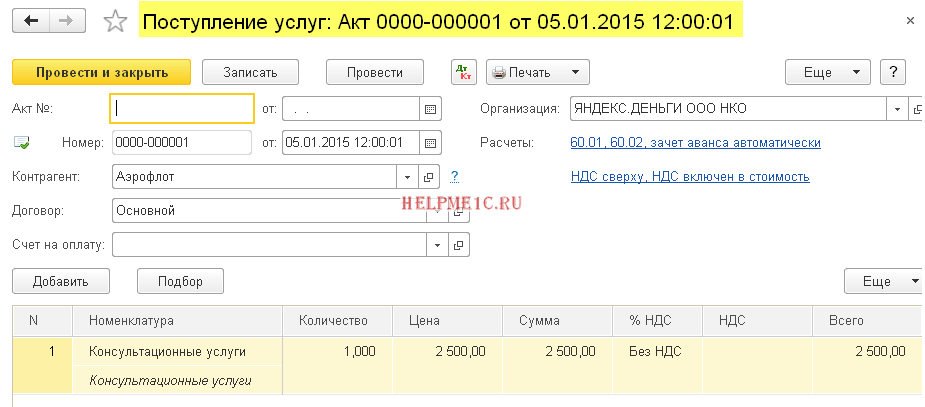

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

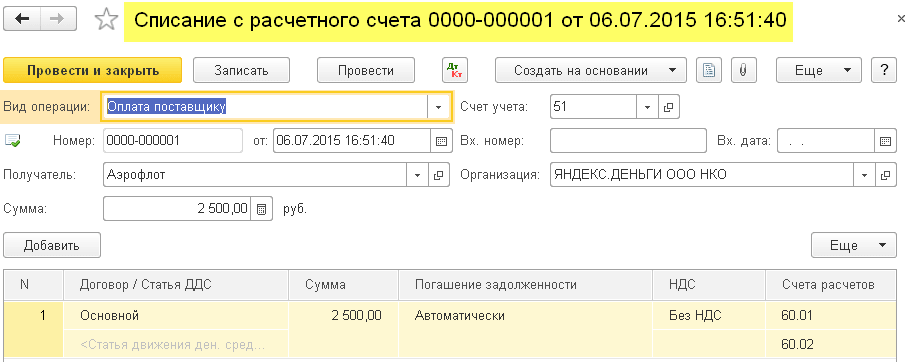

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

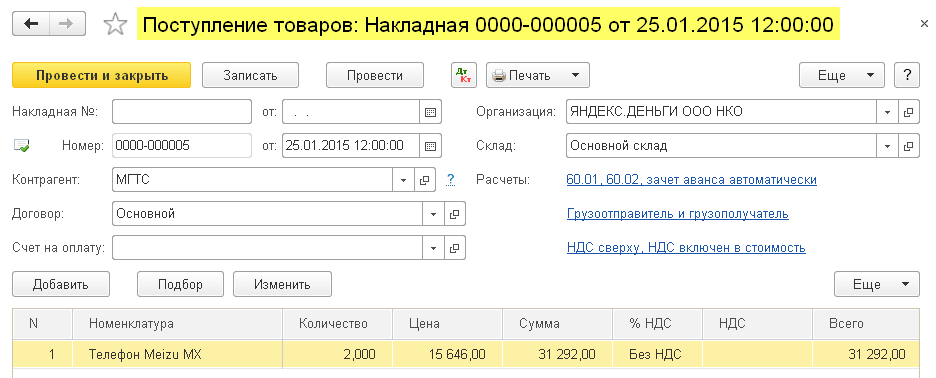

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

30.09.2015

Как в 1С:Бухгалтерии 8, ред.2.0. настроить КУДиР, чтобы она формировалась автоматически?

1. Учет по УСН в 1С:Бухгалтерия предприятия 2.02. КУДиР Задачей налогового учета по УСН является автоматическое формирование книги учета доходов и расходов. В случае, если КУДиР велась в электронном виде, подписывается в налоговой инспекции по итогам налогового периода.

3. Бухгалтерия предприятия и УСН Чтобы программу можно было применять для ведения учета в условиях применения УСН, необходимо в настройках параметров учета на вкладке «Системы налогообложения» установить переключатель в положение «Упрощенная система налогообложения» (Предприятие- Настройка параметров учета-Системы налогообложения). Также для комфортной работы пользователя предусмотрен специальный интерфейс. Переключение осуществляется через меню Сервис-Переключить интерфейс- УСН.

4. Настройка учетной политики Вследствие настройки, осуществлённой в предыдущем пункте в учетной политике организации появляется новая вкладка – УСН (Предприятие – Учетная политика – Учетная политика организаций – Ваша организация» -- УСН), на которой возможно выбрать объект налогообложения. «Доходы» Налоговой базой признается денежное выражение полученных доходов. Записи регистров КУДиР формируются непосредственно платежными документами. Авансы включаются в доходы. Автоматически рассчитанная сумма доходов для отражения в КУДиР может быть изменена вручную по кнопке «КУДиР…» платежного документа. Для этого в форме необходимо снять флажок «Сумма доходов и расходов определяется автоматически». Если отражение в КУДиР скорректировано вручную, но при следующем изменении вида операции или суммы, будет задаваться вопрос о необходимости автоматического порядка отображения в КУДиР. «Доходы минус расходы» При такой настройке появляется регистр «Расходы при УСН» Фирмой "1С" принято решение предоставить налогоплательщикам возможность самостоятельно определять порядок признания материальных расходов и расходов на приобретение товаров в экономических программах. При выборе объекта налогообложения "Доходы, уменьшенные на величину расходов" в учетной политике необходимо указать перечень событий, выполнение которых необходимо для признания материальных расходов, расходов на приобретение товаров и входящего НДС. Выполнить это можно, перейдя на вкладку «Учет расходов»

5. Методика включения расходов организации в «расходы, принимаемые для уменьшения налогооблагаемой базы» Для принятия произведѐнных расходов в расходы, уменьшающие налоговую базу (графа 7 Книги учета доходов и расходов), по конкретной хозяйственной операции, для каждой ситуации производится проверка набора правил и в расходы включается та часть суммы, для которой все эти правила выполняются. Для данной настройки предназначена вкладка «Учет расходов» в учетной политики конкретной организации.

6. Наиболее типовые ситуации в ведении учета и то, как и когда они отражаются в КУДиР 1. Поступление материалов («По оплате поставщику»): Должны выполняться правила: - материал оприходован - поставщику заплачено ВАЖНО: Под выражением «поставщику заплачено» понимается прямая оплата через 50 или 51 счет. Если оплата идет по схеме «выдали деньги подотчетному лицу, подотчетное лицо заплатило поставщику», то проверяется еще одна комбинация условий: - деньги подотчетнику должны быть выданы - авансовый отчет должен быть оформлен Пример: 15.01.2010г. - заплатили поставщику 10000 рублей (в КУДиР не отражается). 20.01.2010г. - занесли в программу Поступление МПЗ на сумму 14000 рублей (в КУДиР отражается 10000 в виде расходов, так как для них выполнилась требуемая комбинация условий). 30.01.2010г. - заплатили поставщику 20000 рублей (в книге отразится 4000 рублей в виде расходов, так как для них выполнилась требуемая комбинация условий. Переплата поставщику в размере 16000 рублей пока не отражается в книге в принимаемых расходах, так как необходимо что-то приобрести под эти деньги, чтобы признать эти деньги в виде расходов).

7. Наиболее типовые ситуации в ведении учета и то, как и когда они отражаются в КУДиР 2. Услуги сторонних организаций («По оплате поставщику»): Должны выполняться правила: - поступление услуги отражено - поставщику заплачено Аналогично признанию расходам по материалам. 3. Поступление товаров («По факту получения дохода»): Должны выполняться правила: - товар оприходован - поставщику заплачено - товар отгружен покупателю или списан - оплата от покупателя получена. Аналогично пунктам 1 и 2.

8. Поступление основных средств: Должны выполняться правила: - внеоборотный актив должен быть оприходован - поставщику должно быть заплачено - основное средство должно быть введено в эксплуатацию Методика тут еще и усложняется тем, что полученная в результате выполнения этих правил сумма включается в книгу не в момент выполнения всех этих условий, а делится на количество кварталов, оставшихся до конца налогового периода (года). Пример: 10.05.2009г. - купили внеоборотный актив стоимостью 30000 руб. (в книге не отражается). 15.05.2009г. - заплатили поставщику 10000 рублей. 20.05.2009г. - ввели в эксплуатацию основное средство. 30.06.2009г. - в документе «закрытие месяца» появится дополнительная опция «Признание расходов на приобретение основных средств». При проведении получим такой ход: система определяет, что для 10000 рублей выполнились все три условия и их можно относить на расходы. Далее считается количество кварталов, в течение которых этот объект будет использоваться в налоговом периоде. В данном примере это 2-й, 3-й и 4-й кварталы, стало быть, наши 10000 будут отнесены на расходы равными долями (по 3333.33) во 2-м, 3-м и 4-м квартале. 10.10.2009г. - доплачиваем остаток поставщику, то есть 20000, для них так же будет выполнен отдельный расчет по алгоритму распределения по кварталам и будет выяснено, что 20000 должны быть списаны на расходы в 4-м квартале. То есть, механизм следующий: выделяются оплаченные части стоимости основного средства и для каждой из них происходит включение в расходы до конца текущего года ежеквартально равными долями.

9. Заработная плата: Должны выполняться правила: - зарплата должна быть начислена - зарплата должна быть выплачена Обратите внимание, на то, что вся начисленная зарплата является расходами предприятия. Для примера: сотруднику начислили 10000 рублей, но из них удерживают НДФЛ (например 1300) и получается так, что в конечном итоге правило «зарплата должна быть выплачена» будет выполнено только для 8700 рублей, так как только для этой суммы возникнут обороты вида Д70- К50. А оставшиеся 1300 рублей будут приняты в расходы в момент, определяемый пунктом 6. 6. Затраты по любым налогам и сборам: Должны выполняться правила: - налог должен быть начислен - налог должен быть перечислен в бюджет Очевидно, что если начислить налог в размере 1000 рублей, а в бюджет перечислить 7000 рублей, то в затраты попадет только 1000. Оставшиеся 6000 станут попадать в книгу по мере их начисления.

10. Для получения информации о том, какие именно условий не хватает для признания расхода, используется отчет по остатками регистра «Расходы при УСН». Отчет формируется в меню Отчеты-Прочие-Список/Кросс-таблица. При этом в поле «Раздел учета» следует выбрать значение «Расходы при УСН»

11. Ввод начальных остатков 1. Объект налогообложения «Доходы» Ввод начальных остатков не трубуется. 2. Объект налогообложения «Доходы минус расходы» Остатки по налоговому учету УСН и бухгалтерскому учету вводятся одновременно документом «Ввод начальных остатков» меню «Предприятие" Учет ОС Расходы на приобретение ОС признаются уменьшающими налоговую базу по единому налогу, уплачиваемому при применении УСН. Для признания расходов на приобретение ОС должны быть выполнены следующие условия: - ОС введено в эксплуатацию - ОС оплачено поставщику Для принятия к учету необходимо использовать документ «Принятие к учету ОС». Информация об оплатах ОС вводится на закладке «Налоговый учет (УСН)». В результате проведения документа помимо ввода в эксплуатацию, регистрируется оплата поставщику ОС. При начале ведения учета данная инфа фиксируется документом «Ввод начальных остатков». Информация об оплате ОС поставщику используется для признания расходов и формирования раздела 11 «КУДиРа». Для регистрации оплаты поставщику в НУ УСН за ОС и НМА, уже введенные в эксплуатацию, используется доку Операции-Прочие операции- Регистрация оплаты ОС и НМА для УСН.

12. Отчет КУДиР Отчет КУДиР Отчет предназначен для формирования Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Записи «Книги учета доходов и расходов (КУДиР)» формируются автоматически при проведении документов хозяйственных операций и хранятся в оборотных регистрах «Кудир (раздел 1)», «Кудир (раздел 11)», «Кудир (НМА)».

13. Анализ состояния налогового учета Для анализа структуры доходов и расходов налогового учета по УСН удобно использовать отчет «Анализ состояния налогового учета по УСН» из меню Отчеты - Налоговый учет по УСН»

Добровольная система взимания налогов УСН очень легка в применении на предприятии. Налогоплательщик освобождается от нескольких налогов: на прибыль, имущество, НДФЛ (если отсутствуют наемные работники) и НДС. Вместо них взимается единый налог, который представляет собой чаще всего 6-процентное (иногда ставка равна 5-15%) отчисление от чистой прибыли хозяйствующего субъекта. Начисление налога по УСН осуществляется с использованием особых проводок вручную или с использованием программы 1С.

Роль УСН в бухучете предприятия

Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается. Руководствуясь конкретными нормативными актами, ИП и организации на «упрощенке» могут бухучет не вести вовсе. Об этом говорит закон №129-ФЗ от 1996 года.

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств. Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей. Обязательным бухучет становится и в случае совмещения режимов, например, ЕНВД и «упрощенки».

В зависимости от выбранной схемы уплаты налогов базой может случить:

- прибыль - доходы;

- прибыль - доходы за минусом расходов.

При налогообложении дохода прибылью считается:

- выручка от сбыта товаров или услуг;

- внереализационный доход.

Признание доходов для целей взимания налогов осуществляется кассовым методом в некоторых случаях. Поступление денег в кассу учитывается по КУДиР. Отдельные виды прибыли не учитываются (статья 251 НК).

Не является прибылью (для налогообложения):

- взносы в уставный фонд;

- залог (задаток) в денежной или имущественной форме;

- земные средства;

- стоимость имущества, полученного для реализации по договору посредника.

При использовании схемы «доходы за минусом расходов» обязателен учет материальных расходов. Производится чаще всего способом оценивания приобретенного товара по цене единицы, средней цене или первой покупки (ФИФО).

Расходы в этом случае:

- оплата труда;

- амортизация основных средств;

- материальные нужды;

- соцнужды и прочее.

Определение суммы налога и его отображение в отчетности

Расчет сумм налога осуществляет бухгалтер предприятия или сторонняя организация. Ведение отчетности допускается и в электронном варианте, и в письменном. Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках.

В балансе налог необходимо отразить на следующих счетах:

- 68 - налоговые расчеты, сборы;

- 51 - р/счет;

- 99 - убыток/прибыль предприятия.

При начислении единого налога при УСН задействуют две проводки:

- Кредит 51 - Дебет 68 (уплаченная сумма налога);

- Кредит 68 - Дебет 99 (начисленный налог).

Любая хозяйственная операция в обязательном порядке отражается проводкой. Учет по разным видам налогов в счете 68 происходит в соответствии с субсчетами. Перечень таковых обязательно оговаривается в учетной политике. Сам счет 68 может быть поделен на субсчета:

- 1 - налог по итогам 12 месяцев;

- 2 - авансовые платежи;

- 3 - НДФЛ и прочие налоги и сборы.

В программе 1С расчет налога имеет свои особенности:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН - «доходы» или «доходы за минусом расходов».

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.

Программа 1С версий 8.2 и 8.3 требует, чтобы в пункте «Учетная политика» обязательно была указана схема начисления налогов по УСН по проводкам. Если он взимается с дохода, удерживается 6%. В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов.

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- Д 99 К 68 суб. - расчет и начисление;

- Д 99 К 68 суб. - сторнирование суммы аванса.

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода. Когда оканчивается период, на весь использованный доход уменьшается общая прибыль, а неиспользованные траты предприятия указываются в отчетах.

Штрафные санкции - пеня - также отражаются в проводках:

- Д 99 К 68 суб. - начисленные суммы пени;

- Д 68 суб. - определение суммы;

- К 51 - внесение отчета по уплаченным суммам пени.

Пеня не причисляется к расходам, принимаемым для уменьшения прибыли организации на УСН. Поэтому она не отражается в КУДиР. Пеня начисляется на основании бухгалтерской справки, а выплачивается по платежному поручению.

Для организаций, работающих по упрощенной системе налогообложения, в программе реализована возможность автоматического заполнения Книги Учета Доходов и Расходов () на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Важно знать, что при составлении отчета используются данные «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре , на закладке УСН:

Учет доходов

Таким образом, если, например, мы отражаем в программе организации, то доход автоматически отражается в КУДиР.

Пример 1:

Для составления Книги Учета Доходов и Расходов в форме отчета необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН :

Учет расходов

Что касается расходов: в первую очередь здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Получите 267 видеоуроков по 1С бесплатно:

Пример 2.

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом помним, что согласно порядку признания расхода прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС при этом выведен отдельной строкой.

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать, если запись не попадает в КУДиР или книга не заполняется?

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется , например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после или .

«1С Бухгалтерия» УСН позволяет налогоплательщикам существенно сократить расходы, ведь теперь с бухучетом и заполнением отчетности сможет легко справиться даже один человек. Кроме того, с программой «1С Бухгалтерия» УСН-щики могут избежать многих ошибок в расчетах.

«1С Бухгалтерия» для упрощенки

Данная бухгалтерская программа — это настоящее спасение для налогоплательщиков, ведь юрлица-упрощенцы обязаны вести и бухгалтерский, и налоговый учет. Поскольку в основном налогоплательщики на УСН — это представители малого бизнеса, то лишние расходы на содержание штата бухгалтеров могут быть неподъемными.

О существующих законодательных послаблениях для малого бизнеса см. в материале «Минфин рассказал о поблажках в бухучете для малого бизнеса» .

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».

Разобраться с учетом расходов на УСН вам поможет наша статья «Учет расходов при УСН с объектом "доходы минус расходы"» .

Самым оптимальным вариантом для УСН-щиков является спецпакет «1С: Упрощенка» программы «1С: Бухгалтерия» 8-й версии (редакция 3.0). Также в новом разделе «Налоговый учет при УСН» регулярно добавляются консультационные статьи в помощь бухгалтеру при работе с программой.

Программа «1С 7.7» для УСН

Для почитателей программного обеспечения «1С: Бухгалтерия 7.7» также существует специальная конфигурация «УСН». Версия 7.7 регулярно обновляется, как и 8-я, но существенно уступает ей по числу полезных функций и возможностей.

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Если вы уже пользуетесь семеркой, то вам будет полезно знать, что компания-разработчик предлагает своим клиентам совершить малозатратный и облегченный переход с одной версии программы на другую. Для тех же, кто только планирует приобрести программное обеспечение, лучше сразу остановить свой выбор на 8-й версии «1С: Бухгалтерия». Тем более что базовая версия программы «1С» для ведения учета по УСН давно снята с продажи. Купить «1С: Бухгалтерия 7.7». сегодня можно только в версии ПРОФ, что значительно дороже базовой версии «1С: Бухгалтерия 8». Также нужно учитывать, что семерка обновляется только при наличии заключенного договора на информационно-технологического сопровождение, а базовую версию «1С: Бухгалтерия 8» можно обновлять самостоятельно без дополнительных затрат на это.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.