1c 8 nima uchun hisobdan chiqarish qiymati tuzatiladi. "1C: Buxgalteriya": materiallarning haqiqiy narxini hisoblash. Boshqaruv hisobi bo'yicha hujjatni yuritishda "Tashkilot" rekvizitini to'ldirish xususiyatlari

2017-04-25T12:44:19+00:00Bu qanday hayvon? Nomenklaturani sozlash"? Menga bu savolni tez-tez yangi boshlanuvchi buxgalterlar berishadi, chunki ular bu tuzatish qayerdan kelganini, qanday hisoblanganligini va kerakmi yoki yo'qligini tushunishmaydi.

Keling, 1C misolidan foydalanib, buni bir marta va umuman hal qilaylik: Buxgalteriya 8.3, 3.0 nashri.

Birinchidan, tuzatish qachon "o'z-o'zidan" sodir bo'ladi oyning yopilishi.

Ikkinchidan, bu ko'pincha inventarlarni hisobdan chiqarayotgan tashkilotlarda sodir bo'ladi. o'rtacha narxda().

Va shuning uchun ham.

Agar biz buxgalteriya hisobi to'g'risidagi nizomni tasdiqlash to'g'risidagi PBU 5/01 ning 18-bandini diqqat bilan o'qib chiqsak, u erda quyidagilarni ko'ramiz:

Tovar-moddiy zaxiralarni baholash o'rtacha xarajat bo'lish yo'li bilan har bir inventar guruhi uchun ishlab chiqariladi umumiy xarajat ularning miqdori bo'yicha tegishli ravishda tannarxdan va oy boshidagi qoldiq summasidan va shu yilning o'zida olingan aktsiyalardan iborat zaxiralar guruhlari shu oy.

Formula bilan bir xil:

O'rtacha xarajat aksiyalar guruhlari = ( Boshlang'ich qiymati oy + Qabul qilingan xarajat bir oy ichida) / ( Boshidagi miqdor oy + Qabul qilingan miqdor bir oy ichida)Shunday qilib o'rtacha xarajat hisoblanishi kerak umumiy oy uchun .

Keling, bir misolni ko'rib chiqaylik:

- 01.01.2014 250 rubl uchun 4 ta g'isht sotib oldim.

- 05.01.2014 500 rubldan 3 dona g'isht sotdi.

- 10.01.2014 200 rubl uchun 2 ta g'isht sotib oldim.

Hisoblash o'rtacha xarajat Yanvar uchun g'ishtlar:

- Boshlang'ich qiymati oy = 0 rubl.

- Qabul qilingan xarajat bir oy ichida = 4 * 250 + 2 * 200 = 1400 rubl.

- Boshidagi miqdor oy = 0 dona.

- Qabul qilingan miqdor bir oy ichida = 4 + 2 = 6 dona.

Jami, formula bo'yicha:

Yanvar uchun o'rtacha narx= 1400/6 = 233,333 rubl.

Lekin 01.05.2014 yil, biz 3 dona g'isht sotganimizda, biz bir oy ichida keyingi tushumlar haqida hali ham bilmaymiz, shuning uchun biz keyingi tushumlarni hisobga olmagan holda tannarxni hisobdan chiqaramiz.:

O'rtacha xarajat 05.01\u003d 4 * 250/4 \u003d 250 rubl.

Shunday qilib, 05.01 da biz g'ishtimizni shunga ko'ra hisobdan chiqaramiz 250 rubl, lekin oy oxirida hisobdan chiqarish kerak bo'lganligi ma'lum bo'ldi 233.333 rubl (10-yanvar kuni arzonroq g'isht keldi).

Shunday qilib, har bir element uchun (250 - 233,333) = 16,666 rubl farq bor edi, bu oyning oxirida tuzatilishi kerak.

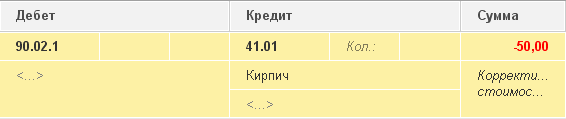

3 ta sotilgan g'isht uchun sozlash miqdori 3 * 16,666 = bo'ladi 50 rubl.

Keling, ushbu misolni 1C dasturida tekshiramiz: Buxgalteriya 8.3 (versiya 3.0).

Biz 01/05/2014 dan hisobdan chiqaramiz

Biz 01/10/2014 dan kvitansiya qilamiz

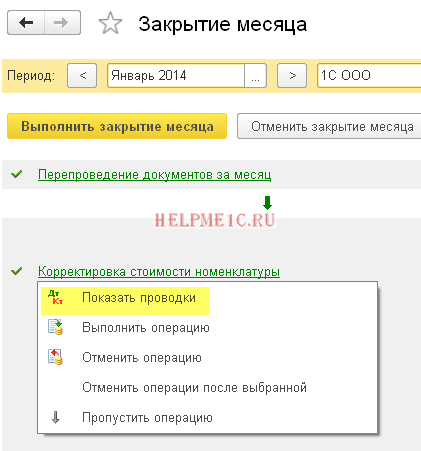

Va nihoyat, biz yanvar oyining yakunini qilamiz

Sichqonchaning chap tugmasi bilan "Tovar narxini sozlash" bandini bosing va "Tranzaksiyalarni ko'rsatish" buyrug'ini tanlang:

Mana bu 50 rubl uchun bizning sozlashimiz.

Biz ajoyibmiz, hammasi shu

Aytgancha, yangi darslar...

FIFOni sozlash mumkinmi?

Ha, mumkin. Va endi men bu qachon sodir bo'lishi mumkinligini misol bilan ko'rsataman.

Shunday qilib, biz FIFOdamiz (birinchi kiruvchi birinchi chiqadi), ya'ni tovarlar omborga qabul qilingan tartibda hisobdan chiqariladi.

Keling, bir misolni ko'rib chiqaylik:

- 01.01.2014 100 rubl uchun 1 ta g'isht sotib oldim.

- 03.01.2014 150 rubl uchun 1 ta g'isht sotib oldim.

- 06.01.2014 1 dona g'isht sotilgan. Shu bilan birga, 100 rublning narxi hisobdan chiqarildi (axir biz FIFOdamiz).

- 10.01.2014 01.01.2014 yildan boshlab g'ishtlarni olish uchun 20 rubl miqdorida qo'shimcha xarajatlar olindi. Biz ularni 1C da "Qo'shimcha xarajatlarni olish" hujjati bilan chiqardik.

- 31.01.2014 Biz oyni yopdik va u 2014-yil 1-yanvardagi hisobdan chiqarishni 20 rublga tuzatdi, chunki aslida 01.01.2014 yilda olingan g'ishtning narxi o'sha paytda biz o'ylagandek 100 rubl emas edi. hisobdan chiqarish, lekin 120 rubl (+20 rubl qo'shimcha xarajatlar, biz raqam sifatida 10 ni kiritdik).

Hurmat bilan, Vladimir Milkin(o'qituvchi

Katalogga biznes operatsiyalari. 1C: Buxgalteriya "Oy oxirida materiallarning narxini to'g'rilash (o'rtacha narx)" amaliy maqolasini qo'shdi, unda tashkilot ishlab chiqarish uchun materiallarni o'rtacha harakat narxida hisobdan chiqarish misolini ko'rib chiqadi. Oyning oxirida hisobdan chiqarilgan materiallarning qiymati o'rtacha vaznga moslashtiriladi.

16-band PBU 5/01 "Tovar-moddiy zaxiralarni hisobga olish" (Rossiya Federatsiyasi Moliya vazirligining 2001 yil 9 iyundagi 44n-son buyrug'i bilan tasdiqlangan) (bundan buyon matnda - PBU 5/01) qachon ekanligini belgilaydi. materiallarni chiqarish(va boshqa tovar-moddiy zaxiralar) maqsadlari uchun korxona ishlab chiqarishiga buxgalteriya hisobi ularning qiymatini quyidagi usullardan biri bilan hisobdan chiqarish mumkin:

- har bir birlik narxida;

- o'rtacha narxda;

- tovar-moddiy zaxiralarni birinchi sotib olish qiymati bo'yicha (FIFO usuli).

Materialni baholash o'rtacha narxda aktsiyalarning har bir guruhi (turi) uchun aksiyalar guruhining (turining) umumiy qiymatini ularning soniga bo'lish yo'li bilan sodir bo'ladi, bu tegishli ravishda oy boshidagi qoldiqning qiymati va summasidan va shu yil davomida olingan zaxiralardan iborat. bu oy (18-modda PBU 5/01). Shu bilan birga, o'rtacha baholash usullaridan foydalanish haqiqiy xarajat Materiallar quyidagi usullar bilan amalga oshirilishi mumkin:

- o'rtacha oylik haqiqiy xarajat asosida ( vaznli smeta), uning hisob-kitobi oy boshidagi materiallarning miqdori va narxini va oy (hisobot davri) uchun barcha tushumlarni o'z ichiga oladi;

- materialning chiqarilish vaqtidagi haqiqiy narxini aniqlash orqali ( aylanma smeta), o'rtacha smeta hisobi oy boshidagi materiallarning miqdori va narxini va chiqarilgan paytgacha bo'lgan barcha tushumlarni o'z ichiga oladi.

Sozlamalarda bo'lsa hisob siyosati dasturlari "1C: Buxgalteriya 8" Tovar-moddiy zaxiralarni baholash usuli "O'rtacha tannarx bo'yicha" belgilanadi, so'ngra materiallar o'rtacha harakat qiymati bo'yicha ishlab chiqarishga hisobdan chiqariladi. Oyning oxirida hisobdan chiqarilgan materiallarning qiymati o'rtacha vaznga moslashtiriladi.

Bundan tashqari, yangi nashrlarning chiqarilishi munosabati bilan qo'llanmada amaliy maqolalar tahrirga muvofiq yangilandi.

"1C: Integrated Automation 8" dasturida oyni yopish bo'yicha muntazam operatsiyalar

3.0 va nashr. 2.0 "Shartnoma (yetkazib beruvchining pozitsiyasi) bo'yicha olingan jarimalarni (penyalarni) hisobga olish", "Kirish schyot-fakturasini (yetkazib beruvchidan) ro'yxatdan o'tkazish" va "Xaridordan tovarni qisman qaytarish".

Katalog yangiliklarini bu yerda koʻring.

<<< Назад

Hisobot davrining yakuniy operatsiyalari

Materiallarni hisobdan chiqarishning o'rtacha narxini tuzatish

Ushbu tartib, agar tashkilotning buxgalteriya siyosati oy boshidagi materiallarning miqdori va narxini va barcha tushumlarni o'z ichiga olgan o'rtacha oylik haqiqiy tannarx (vaznli smeta) asosida materiallarni hisobdan chiqarishni nazarda tutsa, zarurdir. oy (hisobot davri). Oy davomida xarajatlar hujjatlarida materiallarning narxini hisobdan chiqarishda toymasin smeta qo'llaniladi. Shu bilan birga, moddiy boyliklarning o'rtacha qiymati ularni chiqarish vaqtida (ya'ni, xarajatlar hujjatini joylashtirish vaqtida) aniqlanadi. Agar oy davomida tegishli pozitsiyalar bo'yicha qoldiqlarning o'rtacha narxidan farqli narxlarda materiallar sotib olingan bo'lsa, hisobdan chiqarishda prokat smetasi o'lchanganidan bir oz farq qiladi.

Izoh:

Shartlar "vaznli baholash" va "o'zgaruvchan smeta" Rossiya Federatsiyasi Moliya vazirligining 2001 yil 28 dekabrdagi 119n-son buyrug'i bilan tasdiqlangan "Tovar-moddiy zaxiralarni hisobga olish bo'yicha uslubiy ko'rsatmalar" tomonidan amaliyotga kiritilgan.

Misol.

2003 yil 1 mayda

Post navigatsiyasi

"Bizning tashkilot" MChJ omborida 100 kg. 2400 rubl miqdorida mixlar.

2003 yil 4 mayda 10 kg mixlar tarqatildi. Ularning narxi 240 rublni tashkil etdi. (2400:100*10). Ushbu operatsiyadan keyin ombordagi qoldiq 2160 rubl miqdorida 90 kg.

2003 yil 13 mayda 20 kg mixlar omborga 30 rubldan hisoblangan. 1 kg uchun, 600 rubl miqdorida.

20.05.2003 yilda 10 kg mixlar chiqarildi, ularning narxi toymasin hisobda (2160 + 600) bo'ladi: (90 + 20) * 10 = 250,91 rubl.

Shunday qilib, jami 20 kg mixlar 490,91 rubl miqdorida hisobdan chiqarildi. (240+250,91)

Og'irlikdagi smeta bilan, ishdan chiqarilgan mixlarning narxi (2400 + 600) bo'ladi (100 + 20) * 20 = 500 rubl.

Ikki baholash usuli o'rtasida farq bor (500-240-250,91 = 9,09 rubl). Agar dastlabki 10 kg mixning chiqarilishi sotib olingan partiyani omborga olgandan keyin sodir bo'lgan bo'lsa, unda farq nolga teng bo'ladi.

Protsedura buxgalteriya hisobida qo'shimcha yozuvlarni shunday kiritadiki, hisobdan chiqarish oxir-oqibatda (butun oy uchun) o'rtacha o'rtacha qiymat usulidan foydalangan holda amalga oshiriladi.

Maxsus algoritm quyidagicha:

- 10-schyotning har bir subschyoti bo‘yicha har bir material bo‘yicha o‘rtacha oylik tannarx hisoblanadi (10.7 «Qayta ishlash uchun o‘tkazilgan materiallar» subschyotidan tashqari);

- ko'rib chiqilayotgan material hisobdan chiqarilgan hisoblarning har biri (va ular uchun analitik hisobga olish ob'ektlari, ya'ni subconto) uchun tuzatish summasi hisoblanadi. Bu o'rtacha oylik tannarx usuli bo'yicha hisobdan chiqarilishi kerak bo'lgan narsalar (materialning o'rtacha oylik bahosi va ushbu schyotlar korrespondensiyasida hisobdan chiqarilgan uning miqdori ko'paytmasi) va haqiqatda hisobdan chiqarilgan summa o'rtasidagi farqga teng;

- tuzatish miqdori uchun yozuv kiritiladi.

Tovarlarni hisobdan chiqarishning o'rtacha qiymatini tuzatish

41-“Tovarlar” hisobvarag'iga nisbatan ushbu protseduraning algoritmi va maqsadi protseduraning algoritmi va maqsadiga o'xshaydi. "Materiallarni hisobdan chiqarishning o'rtacha narxini tuzatish".

Agar tashkilot tovarlarni omborlarda (41.1-schyot) sotib olish qiymati bo'yicha va chakana savdoda (41.2-schyot) sotish narxlarida hisobga oladigan bo'lsa, unda tovarlarni hisobdan chiqarishning o'rtacha qiymatini to'g'rilash tartibi, asosan, faqat quyidagilarga nisbatan qo'llanilishi mumkin. ombordan tovarlarni hisobdan chiqarish.

Shu bilan birga, ushbu tartibni amalga oshirishda 41-«Tovarlar» schyotining kreditidan tovarlarni hisobdan chiqarish to'g'risidagi ma'lumotlarni tuzatish bilan bir qatorda, jo'natilgan tovarlarni (45-schyot) hisobdan chiqarishning o'rtacha qiymati ham tuzatiladi.

Yuborilgan tovarlarning o'rtacha tannarxini to'g'rilash algoritmining o'ziga xos xususiyati shundaki, bu holda tovar birligining o'rtacha og'irlikdagi tannarxini hisoblash har bir kontragent va shartnoma uchun alohida amalga oshiriladi.

NU da hisobni yopish xatosi 20

NUdagi 43 va 10 hisobvaraqlar bo'yicha summalar oy oxirida teskari hisoblanadi

Oyni yopish xatosi, tayyor mahsulotlar uchun NUga e'lon qilinmagan

1C da buxgalteriya hisobi va soliq hisobi bo'yicha hisobdan chiqarish qiymatini tuzatish 8.2

Oy rejalashtirilgan operatsiya bilan yopilganda, Hisobdan chiqarish tannarxini to'g'rilash hisobdan chiqarilmagan tovarlar uchun salbiy e'lonlarni amalga oshiradi, posting 90.02.1dt - 41.01kt, summa qizil rangda salbiy.

Buxgalteriya hisobida 20 hisobidan foydalanganda oyni yopish muammolari haqida tez-tez so'raladigan savollar.

D Bunday xatolarni bartaraf etish uchun ko'pincha buxgalteriya siyosati sozlamalariga murojaat qilish kifoya qiladi. Agar buxgalteriya hisobida hamma narsa to'g'ri yopilgan bo'lsa va soliq hisobini yuritishda xatolar yuzaga kelsa, birinchi navbatda buxgalteriya hisobi va soliq hisobi bo'yicha joriy hisob siyosatidagi "Daromad solig'i" bo'limidagi sozlamani tekshirish kerak. Ushbu bo'limda soliq hisobini yuritishda to'g'ridan-to'g'ri hisobga olinishi kerak bo'lgan xarajatlar moddalari ro'yxatini ko'rsatish mumkin. Batafsil ma'lumot va skrinshotlar uchun quyida ko'ring:

Bunday turdagi xatolarni tahlil qilishning eng qulay usuli hisobni tahlil qilish hisobotidan foydalanish bo'lib, sozlamalarda biz 20.01 hisobini tanlaymiz va ko'rsatkichlarda biz summani (BU), yig'indini (NU), yig'indini (PR) va so'm (BP). Bizning holatda, TS ning noto'g'ri miqdori (vaqt farqlari) va, albatta, qiziqish davri mavjud, katta hajmdagi ma'lumotlarni tahlil qilishdan qochish uchun tahlil qilish qulayligi uchun eng kichik vaqtni tanlang.

Miqdorlarning taqsimlanishini (NU), e'lon qilingan hisobotni ko'rib chiqishga arziydi. Unda siz muntazam operatsiyalar natijasida hosil bo'lgan noto'g'ri miqdorlarni darhol ko'rishingiz mumkin.

1C dasturida operatsiyalarni shakllantirish xronologiyasini tiklab, biz xatoning asosiy sababini topamiz. Bizning holatda, bu direkt-kosting usulidan foydalangan holda 20.01 hisobidan 90.08 hisobvarag'iga xarajatlarning aniq noto'g'ri yopilishi.

Ushbu turdagi xatolarni bartaraf etish uchun keling, tashkilotning joriy hisob siyosatiga e'tibor qaratamiz:

"Daromad solig'i" bo'limini oching va ushbu bo'limda "To'g'ridan-to'g'ri xarajatlar ro'yxati" sozlamalarini ko'ring. Siz 20.01 hisob qaydnomasini ko'rsatgan holda bitta yozuv yaratishingiz mumkin yoki muayyan satr elementlarini ko'rsatuvchi yozuvlarni yaratishingiz mumkin.

Keyin oyni yopish operatsiyalarini takrorlaymiz va biz uchun to'g'ri natijaga erishamiz.

Umid qilamanki, ushbu maqola ishingizda yuzaga keladigan xatolarni qidirish va tuzatishga ko'p vaqt sarflamaslikka yordam beradi.

Biz bugungi materialni oyni yopish operatsiyasiga bag'ishlaymiz. Buxgalteriya dasturidan foydalanuvchilarning har biri buxgalteriya hisobi dasturida buxgalteriya hisobini o'rganayotganda, funktsiyalar bo'yicha bir qator savollarga ega. Shuning uchun, bugungi materialda biz sizga 1C Buxgalteriya 8 operatsiyalarining har biri qanday ekanligini batafsil aytib beramiz va yangi materialni misollar bilan tahlil qilamiz.

Xususan, siz tartibga solinadigan oy oxiridagi yopilish operatsiyalaridan biri "Item xarajatlarini sozlash" qanday ishlashini bilib olasiz. Bundan tashqari, biz sizga 2 ta oddiy misolni taklif qilamiz, ular yordamida siz buyumning narxini qanday o'zgartirishingiz mumkinligini tushunasiz.

Nima uchun buyumning narxini moslashtirish kerak

Buyumning narxini qanday maqsadda moslashtirish kerak? Agar mahsulotlarni hisobdan chiqarishda uning xarajatlar smetasini aniqlash uchun "o'rtacha narx bo'yicha" usuli qo'llanilsa, PBU 5/01 ning 18-bandiga muvofiq o'rtacha xarajat ishlab chiqarishning butun tannarxini bo'lish yo'li bilan belgilanishi kerak. uning miqdori bo'yicha. Ushbu ko'rsatkichlar joriy oy boshidagi qoldiqning qiymati va miqdori va oy davomidagi tovarlar zaxiralari bo'lishi kerak. Shuni ta'kidlash kerakki, hisobdan chiqarish usulini "Buxgalteriya hisobi siyosati" ning "Inventarizatsiya" deb nomlangan yorlig'ida "Tovar-moddiy zaxiralarni baholash usuli (IPZ)" deb nomlangan maydonda tanlashingiz mumkin.

Ba'zi hollarda bu yondashuvni amalga oshirish mumkin emas. Masalan, hisobdan chiqarish qiymati hisobdan chiqarish vaqtida ma'lum bo'lishi kerak bo'lganda va butun oy uchun hisobdan chiqarish uchun ma'lumot noma'lum. Shuning uchun ishlab chiqarishning o'rtacha tannarxi oy oxirida emas, balki hisobdan chiqarish vaqtida aniqlanishi kerak. Oyning oxirida hisobdan chiqarish va tushumlar to'g'risidagi barcha ma'lumotlar paydo bo'lganda, o'rtacha xarajat "Buyumning narxini sozlash" deb nomlangan tartibga solinadigan operatsiya yordamida o'zgartiriladi.

Ushbu materialning skrinshotlari "Taksi" interfeysidan "1C Accounting 8" nashri "3.0" buxgalteriya dasturidan olinganligini ta'kidlaymiz. Ikkinchisi "3.0.33" versiyasi bilan sotuvga chiqdi. "1C" ni ushbu nashrga yangilagandan so'ng, ushbu dastur mustaqil ravishda foydalanuvchini ushbu interfeysga o'tishni taklif qilishi kerak. Ammo, agar xohlasangiz, o'zingiz boshqa interfeysga o'tishingiz mumkin. Xususan, "Ma'muriyat" deb nomlangan bo'limda "Interfeys" kabi yorliqdagi "Dastur sozlamalari" nomli elementda.

Bundan tashqari, shuni ta'kidlash kerakki, ushbu materialda taqdim etilgan funksionallik "1C Accounting 8" buxgalteriya dasturining "3.0" nashrining har qanday interfeysi uchun alohida amal qiladi. Shuningdek, ushbu mexanizm buxgalteriya dasturining "2.0" versiyasi uchun amal qiladi.

1. Tasavvur qiling-a, biz kilogramm uchun 24 rubldan 100 kilogramm mahsulot oldik. Umumiy ishlab chiqarish 2400 rublni tashkil qiladi.

Keling, 2400 rubl miqdorida yuqorida ko'rsatilgan tovarlarni qabul qilish faktini ro'yxatdan o'tkazish uchun "Tovar va xizmatlarni qabul qilish" deb nomlangan hujjatdan foydalanamiz. Natijada quyidagilar hosil bo'ladi: "Dt41.01 Kt60.01 Summa 2400".

2. Hisobdan chiqarish: 10 kilogramm

Amalga oshirilgan ishlardan so'ng, keling, mahsulotning 10 kilogramm miqdoridagi bir qismini, masalan, ularning buzilganligi munosabati bilan, "Tovarlarni hisobdan chiqarish" deb nomlangan hujjat bilan "94" "Yo'qotishlar va yo'qotishlar" schyotiga hisobdan chiqaramiz. qimmatbaho buyumlarga zarar yetkazish”. Ushbu operatsiyani bajarishda buxgalteriya dasturi 10 kilogramm 240 rubl hisobdan chiqariladigan miqdorni mustaqil ravishda belgilaydi. Hujjatni joylashtirishda quyidagi e'lon yaratiladi: "Dt94 Kt41.01 summasi 240".

3. 20 kilogramm 30 rublni oldi. 600 rubl uchun jami tovarlar.

Shundan so'ng, biz oldingi kabi mahsulotlarni qabul qilishni amalga oshiramiz, lekin boshqa narxda - kilogramm uchun 30 rubl. "Nomenklatura" deb nomlangan katalogda dastlabki ikkita operatsiyadagi kabi elementni tanlang. Va endi, "Tovar va xizmatlarni qabul qilish" hujjatidan foydalanib, keling, 600 rubl miqdorida 20 birlik tovarni kilogramm boshiga 30 rubl miqdorida aks ettiramiz. Natijada, bunday hujjat quyidagi e'lonni yaratadi: "Dt41.01 Kt60.01 miqdori 600".

4. Hisobdan chiqarish: 10 kilogramm.

Xuddi shu mahsulot ikki xil narxda olingandan keyin uni 10 kilogramm miqdorida hisobdan chiqaramiz. Biz ushbu operatsiyani "Qimmatli qog'ozlarning shikastlanishidan kelib chiqqan etishmovchilik va yo'qotishlar" nomi bilan "942" schyotiga "Tovarlarni hisobdan chiqarish" hujjati bilan amalga oshiramiz. Ma'lum bo'lishicha, bizda 2760 rubl (2400 - 240 + 600) miqdorida hisobdan chiqarishda 110 kilogramm (100 - 10 + 20) mahsulot qolgan. Shunday qilib, bitta mahsulot birligining o'rtacha qiymati 25,09 rublni tashkil qiladi (2760/110). Natijada, 250,91 rubl miqdoridagi 10 kilogramm tovar hisobdan chiqariladi. Keyin, joylashtirish paytida, "Tovarlarni hisobdan chiqarish" hujjatidan foydalangan holda, quyidagi operatsiya hosil bo'ladi: "Dt94 Kt41.01 summasi 250,91".

5. Mahsulot tannarxini to'g'irlash:

Va oyning oxirida siz "Oyni yopish" tartibga solinadigan tartib-qoidalarga rioya qilishingiz kerak, ular orasida "Buyumning narxini sozlash" tartibi mavjud. Buxgalteriya dasturining "Operatsiyalar" deb nomlangan bo'limiga tuzatishlar kiritish uchun siz "Oyni yopish" bandini tanlashingiz kerak. Keyin 1C buxgalteriya dasturining ixtisoslashtirilgan xizmati ochiladi. Bu erda siz faqat kerakli operatsiyalarni bajaradigan yopilish oyini, korxonani tanlashingiz kerak. Yoki umuman olganda, kerakli tugmachani bosib, oyni butunlay yoping. Shundan so'ng, sichqonchaning chap tugmasi bilan "Element narxini sozlash" qatorini bosing va keyin "Operatsiyani bajarish" tugmasini bosing.

Buxgalteriya dasturida operatsiyalarni bajarganingizdan so'ng, siz yana "Oyni yopish" deb nomlangan hujjatni ko'rasiz (turi "Buyum narxini sozlash" deb ataladi). Xuddi shu xizmatda uning xabarlarini ko'rishingiz mumkin. Buning uchun sichqonchaning chap tugmasi bilan "Nomenklatura xarajatlarini sozlash" deb nomlangan qatorni bosing. Yaratilgan tranzaktsiyalar quyidagicha ko'rinadi: "Dt94 Kt41.01 Summa 9.09".

Sozlash ko'rsatkichi 9,09 rublni tashkil qiladi. Keling, u qayerdan kelganini ko'raylik? Buxgalteriya hisobi qoidalariga ko'ra, tuzatish miqdori o'rtacha og'irlikdagi va hisobdan chiqarishning umumiy summasi o'rtasidagi farqdir. O'rtacha og'irlikdagi qiymat - bu tushumlarning pul miqdorining tushumlar miqdoriga nisbati va keyin bu nisbatni hisobdan chiqarish summasiga ko'paytirish. Formula shaklida qanday ko'rinishini ko'ring:

Amount_Adjustment = O'rtacha o'lchangan - Jami_summa_hisobdan chiqarish

O'rtacha o'lchangan = Jami_daromad_summasi: Jami_daromad_summasi * Jami_mablag'ni yechib olish = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubl

Jami_summa_yechib olish = 240 + 250,91 = 490,91 rubl

Summa_tuzatish = 500 - 490,91 = 9,09 rubl

Keling, yana bir misol keltiraylik, endi biroz murakkabroq:

1. Kvitansiya: 100 kilogramm kilogramm uchun 24 rubldan. Ishlab chiqarishning umumiy qiymati 2400 rublni tashkil qiladi.

Natijada quyidagi e'lon paydo bo'ladi: "Dt41.01 Kt60.01 Miqdor 2400".

2. Hisobdan chiqarish: “942.” schyotiga 10 kilogramm tovar.

Operatsiyadan so'ng quyidagi e'lon yaratiladi: "Dt94 Kt41.01 miqdori 240".

3. Kvitansiya: 20 kilogramm kilogramm uchun 30 rubldan. Ma'lum bo'lishicha, tovarlarning umumiy miqdori 600 rublni tashkil qiladi.

Quyidagi tranzaksiya tuziladi: "Dt41.01 Kt60.01 Summa 600".

3. Hisobdan chiqarish: "94" schyotiga 10 kilogramm.

E'lon: "Dt94 Kt41.01 Miqdori 250.91".

4. Kvitansiya: 10 kilogramm tovar kilogrammi uchun 35 rubldan. Umumiy miqdori 350.

Va shundan so'ng, keling, shunga o'xshash mahsulotlarni ro'yxatdan o'tkazamiz - kilogramm uchun 35 rubldan 10 kilogramm. Siz ushbu xabarni olasiz: "Dt41.01 Kt60.01 miqdori 350".

5. Amalga oshirish: 20 dona. Tovarlar "90.02.01" hisobvarag'iga hisobdan chiqariladi.

“Tovar va xizmatlarni sotish” degan hujjat yordamida 20 kilogramm tovarni sotishimiz mumkin. Bunda yuqorida ko‘rsatilgan “41.01” hisobvarag‘idan “Omborlardagi tovarlar” nomli mahsulotlar “Asosiy soliqqa tortish tizimi bo‘yicha faoliyat bo‘yicha sotish tannarxi” nomi bilan “90.02.1” schyotlariga hisobdan chiqariladi. 20 kilogramm tovar 519,83 rubl miqdorida hisobdan chiqariladi = (Kimmatiya_summasi - Debet_summasi) / (Kimmat_raqami - Debet_soni) * Debet_summasi = (2400 - 240 + 600 - + 2500001 - +150001) 10 ) * yigirma

Natijada, quyidagi e'lon hosil bo'ladi: "Dt90.02.1 Kt41.01 Miqdori 519,83".

6. Mahsulot tannarxini tuzatish:

Endi esa “Tovar narxini rostlash” deb nomlangan oyni yakunlash operatsiyasini bajaramiz. Bunday holda, siz ikkita hisobdan foydalanishingiz kerak bo'ladi: "90.02.12" "Asosiy soliqqa tortish tizimidagi faoliyat uchun sotish qiymati" nomi bilan va "Qiymatli narsalarning etishmasligi va shikastlanishi" nomi bilan "94" hisobvarag'i.

Bunday xabarlar mavjud: "Dt94 Kt41.01 miqdori 24.47" va "Dt90.02.1 Kt41.01 miqdori -4.44".

Yuqoridagi xabarlarning har birida ma'lum miqdorlar mavjud. Biz ular qaerdan kelganini tushuntiramiz:

Account_Adjustment_Amount = Account_Average_Weighted - Account_Debet_summa

O'rtacha_Hisob_Og'irlangan = Jami_Daromad_summasi: Jami_Daromad_raqami*Hisob_Debet_summasi

1) "94" hisobvarag'i uchun:

O'rtacha_Hisob_Og'irligi_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 rubl

Hisobdagi_debet_summasi_94 = 250,91 + 240 = 490,91 rubl

Hisobdagi_tuzatishlar summasi_94 = 515,38 - 490,91 = 24,47 rubl

2) "91.02" hisobvarag'i uchun:

O'rtacha_Hisob_Og'irligi_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 rubl

Hisobdagi_yechib olish summasi_91,02 = 519,83 rubl

Hisobdagi_tuzatishlar summasi_91,02 = 515,38 - 519,83 = -4,44 rubl

"Tovarlarni hisobdan chiqarish qiymatini to'g'rilash" hujjati bir oy davomida tovarlarni hisobdan chiqarish qiymatini muntazam ravishda tuzatish uchun mo'ljallangan.

Hujjatni joylashtirishda xarajatlar harakati oy uchun partiyalar hisobiga muvofiq tuzatiladi. Quyidagilar uchun tuzatish kerak:

"O'rtacha" inventarizatsiya usulini qo'llashda partiyalarni hisobdan chiqarishning o'rtacha o'rtacha qiymatini hisoblash;

Tovarlar hisobdan chiqarilgandan keyin kapitallashtirilgan tovarlarni sotib olish uchun qo'shimcha xarajatlarni hisobga olish;

“Import bo‘yicha bojxona deklaratsiyasi” va “Qo‘shimchani olish” hujjatlari bo‘yicha tovar kelib tushgunga qadar kreditga kiritilgan tovarlarni sotib olish uchun qo‘shimcha xarajatlarni hisobga olish. xarajatlar”, partiyaning hujjati ko'rsatilmagan. Ushbu hujjatlar paketli hujjatlarni ko'rsatmasdan, faqat boshqaruv hisobi uchun joylashtirilishi mumkin. Shunga ko'ra, tovarlarni hisobdan chiqarish tannarxini to'g'irlashda partiyalarni qabul qilish uchun oldindan olingan qo'shimcha xarajatlarni taqsimlash amalga oshiriladi (faqat boshqaruv hisobi uchun).

Muhim! To'plamning o'zini o'z ichiga olgan "Elementlar to'plami" hujjati uchun hisobdan chiqarish qiymatini tuzatish qo'llab-quvvatlanmaydi.

Boshqaruv hisobi bo'yicha hujjatni yuritishda "Tashkilot" rekvizitini to'ldirish xususiyatlari

1.2.15 versiyasidan boshlab, hujjatni joylashtirishda "Tashkilot" atributi boshqaruvchi buxgalteriya hisobi majburiy to'ldirish uchun.

"Tashkilot" rekvizitini to'ldirish va kerakli hujjatlar soni "Hisobdan chiqarish xarajatlarini to'g'irlash" korxona tashkilotlari uchun belgilangan boshqaruv partiyasini hisobga olish usulining sozlamalariga bog'liq.

Tashkilot uchun boshqaruv partiyasi hisobi yuritiladigan tashkilotlar " saqlanmaydi».

Bunday tashkilotlar uchun "Tovarlarni hisobdan chiqarish qiymatini tuzatish" hujjatlari kiritilishi kerak talab qilinmaydi

umuman kompaniya uchun».

Kirishingiz kerak bitta umumiy"Tovarlarni hisobdan chiqarish qiymatini tuzatish" hujjati va unda bunday tashkilotlardan birini ko'rsating

Boshqaruv partiyasi hisobi yuritiladigan tashkilotlar " ota-ona tashkiloti tomonidan».

Kirishingiz kerak bitta hujjat"Tovarlarni hisobdan chiqarish tannarxini tuzatish" har bir bosh tashkilot uchun. "Tashkilot" atributida ushbu bosh tashkilotga tegishli tashkilotlardan birini ko'rsating

Boshqaruv partiyalari hisobi yuritiladigan tashkilotlar "Hozirgi tashkilotga ko'ra".

Har bir bunday tashkilot uchun kirish kerak alohida"Tovarlarni hisobdan chiqarish qiymatini tuzatish" hujjati

Boshqaruv partiyasi hisobini yuritish usullarini sozlash shaklda amalga oshiriladi «

buxgalteriya hisobi parametrlarini o'rnatish»

"Xarajatlar va xarajatlar" yorlig'ida

Bu, masalan, korxona eksport yoki QQSsiz sotishga ega bo'lsa, QQSni hisobga olishning murakkab mexanizmining to'g'ri ishlashi uchun zarurdir.

Muhim! Buxgalteriya hisobi va xarajatlarning ilg'or tahlili rejimidan foydalanganda "Tovarlarni hisobdan chiqarish qiymatini tuzatish" hujjatini kiritish talab qilinmaydi. Uning funktsiyalari "Mahsulot tannarxini hisoblash" hujjati bilan amalga oshiriladi.