1c 8 เหตุใดจึงมีการปรับต้นทุนการตัดจำหน่าย "1C: การบัญชี": การคำนวณต้นทุนวัสดุจริง คุณสมบัติของการกรอก "องค์กร" ที่จำเป็นเมื่อทำเอกสารเกี่ยวกับการบัญชีการจัดการ

2017-04-25T12:44:19+00:00นี่คือสัตว์ชนิดใด? การปรับระบบการตั้งชื่อ" นักบัญชีมือใหม่มักถามคำถามนี้เพราะพวกเขาไม่เข้าใจว่าการปรับนี้มาจากไหน คำนวณอย่างไร และจำเป็นหรือไม่

มาจัดการกับเรื่องนี้กันทุกครั้งโดยใช้ตัวอย่างของ 1C: การบัญชี 8.3 รุ่น 3.0

ประการแรก การแก้ไขเกิดขึ้น "ด้วยตัวเอง" เมื่อ สิ้นเดือน.

ประการที่สอง เกิดขึ้นบ่อยที่สุดสำหรับองค์กรที่ตัดสต๊อกสินค้าคงเหลือ ในราคากลางๆ().

และนั่นเป็นเหตุผล

หากเราอ่านย่อหน้าที่ 18 ของ PBU 5/01 อย่างรอบคอบเกี่ยวกับการอนุมัติระเบียบการบัญชี เราจะเห็นสิ่งต่อไปนี้:

การประเมินมูลค่าสินค้าคงเหลือโดย ต้นทุนเฉลี่ยผลิตสำหรับแต่ละกลุ่มสินค้าคงคลังโดยการหาร ค่าใช้จ่ายทั้งหมดกลุ่มหุ้นตามปริมาณ ประกอบด้วย ราคาต้นทุนและยอดคงค้างต้นเดือนและจำนวนหุ้นที่ได้รับในระหว่าง เดือนนี้.

เช่นเดียวกับสูตร:

ราคาเฉลี่ยกลุ่มหุ้น = ( ราคาเริ่มต้นเดือน + ค่าใช้จ่ายที่ได้รับภายในหนึ่งเดือน) / ( ปริมาณที่จุดเริ่มต้นเดือน + จำนวนที่ได้รับภายในหนึ่งเดือน)ดังนั้น ควรคำนวณต้นทุนเฉลี่ย โดยรวมของเดือน .

ลองดูตัวอย่าง:

- 01.01.2014 ซื้ออิฐ 4 ก้อน 250 รูเบิล

- 05.01.2014 ขายอิฐ 3 ก้อนในราคา 500 รูเบิล

- 10.01.2014 ซื้ออิฐ 2 ก้อนในราคา 200 รูเบิล

คำนวณ ต้นทุนเฉลี่ยอิฐสำหรับเดือนมกราคม:

- ราคาเริ่มต้นเดือน = 0 รูเบิล

- ค่าใช้จ่ายที่ได้รับภายในหนึ่งเดือน = 4 * 250 + 2 * 200 = 1400 รูเบิล

- ปริมาณที่จุดเริ่มต้นเดือน = 0 ชิ้น

- จำนวนที่ได้รับภายใน 1 เดือน = 4 + 2 = 6 ชิ้น

รวมตามสูตร:

ราคาเฉลี่ยในเดือนมกราคม= 1400 / 6 = 233.333 รูเบิล

แต่ วันที่ 01/05/2014 เมื่อเราขายอิฐ 3 ก้อน เรายังไม่ทราบใบเสร็จรับเงินที่ตามมาในระหว่างเดือน เราจึงตัดราคาต้นทุนโดยไม่คำนึงถึงรายรับที่ตามมา:

ราคาเฉลี่ย ณ วันที่ 05.01\u003d 4 * 250 / 4 \u003d 250 รูเบิล

ดังนั้นในวันที่ 05.01 เราจะตัดอิฐของเราตาม 250 รูเบิลคนละ แต่เมื่อสิ้นเดือนปรากฎว่าจำเป็นต้องตัดจำหน่าย 233.333 รูเบิล (วันที่ 10 มกราคมอิฐราคาถูกมาถึง)

ดังนั้นจึงมีความแตกต่าง (250 - 233.333) = 16.666 รูเบิลต่อรายการ ซึ่งต้องแก้ไขเมื่อสิ้นเดือน

จำนวนการปรับอิฐที่ขายได้ 3 ก้อนจะเป็น 3 * 16.666 = 50 รูเบิล.

มาดูตัวอย่างกันในโปรแกรม 1C: Accounting 8.3 (เวอร์ชั่น 3.0)

เราทำการตัดจำหน่ายตั้งแต่วันที่ 01/05/2014

เราทำใบเสร็จรับเงินตั้งแต่ 01/10/2014

ในที่สุดเราก็ทำการปิดของเดือนมกราคม

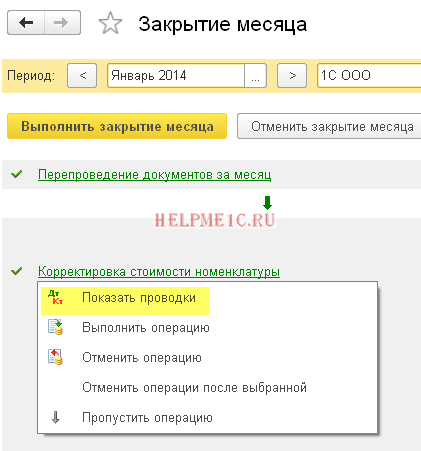

คลิกซ้ายที่รายการ "ปรับต้นทุนสินค้า" และเลือกคำสั่ง "แสดงรายการ":

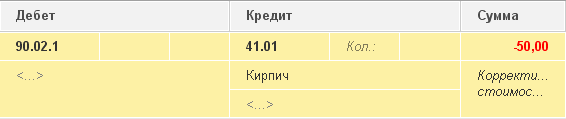

นี่คือการปรับของเราสำหรับ 50 รูเบิล

เราเก่ง แค่นั้นแหละ

อนึ่ง บทเรียนใหม่...

สามารถปรับ FIFO ได้หรือไม่?

ใช่มันเป็นไปได้ และตอนนี้ฉันจะแสดงให้เห็นโดยตัวอย่างเมื่อมันสามารถเกิดขึ้นได้

ดังนั้นเราจึงอยู่ใน FIFO (เข้าก่อนออกก่อน) ซึ่งหมายความว่าสินค้าจะถูกตัดออกตามลำดับที่พวกเขาได้รับที่คลังสินค้า

ลองดูตัวอย่าง:

- 01.01.2014 ซื้ออิฐ 1 ก้อนในราคา 100 รูเบิล

- 03.01.2014 ซื้ออิฐ 1 ก้อนในราคา 150 รูเบิล

- 06.01.2014 ขายอิฐ 1 ก้อน ในเวลาเดียวกันราคาต้นทุน 100 รูเบิลก็ถูกตัดออก (เพราะเราอยู่ใน FIFO)

- 10.01.2014 ได้รับค่าใช้จ่ายเพิ่มเติมในรูปแบบของ 20 รูเบิลสำหรับการรับอิฐจาก 01/01/2014 เราออกให้ใน 1C พร้อมเอกสาร "ใบเสร็จรับเงินค่าใช้จ่ายเพิ่มเติม"

- 31.01.2014 เราปิดเดือนและแก้ไขการตัดจำหน่ายในวันที่ 01/06/2014 เป็น 20 รูเบิลเนื่องจากอันที่จริงราคาอิฐที่ได้รับในวันที่ 01/01/2014 กลับไม่ใช่ 100 รูเบิลอย่างที่เราคิดในขณะนั้น จากการตัดบัญชี แต่ 120 rubles (+20 rubles ของค่าใช้จ่ายเพิ่มเติมที่เราป้อน 10 เป็นตัวเลข)

ขอแสดงความนับถือ, Vladimir Milkin(ครู

ไปยังไดเรกทอรี ธุรกรรมทางธุรกิจ. 1C:การบัญชีเพิ่มบทความเชิงปฏิบัติ "การปรับต้นทุนวัสดุ ณ สิ้นเดือน (ต้นทุนเฉลี่ย)" ซึ่งพิจารณาตัวอย่างที่องค์กรตัดจำหน่ายวัสดุสำหรับการผลิตด้วยต้นทุนเคลื่อนย้ายเฉลี่ย ณ สิ้นเดือน ต้นทุนของวัสดุตัดจำหน่ายจะถูกปรับปรุงเป็นค่าเฉลี่ยถ่วงน้ำหนัก

ข้อ 16 PBU 5/01 "การบัญชีสำหรับสินค้าคงเหลือ" (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 09.06.2001 ฉบับที่ 44n) (ต่อไปนี้ - PBU 5/01) กำหนดว่าเมื่อ การปล่อยวัสดุ(และสินค้าคงเหลืออื่นๆ) ในการผลิตวิสาหกิจเพื่อวัตถุประสงค์ของ การบัญชีสามารถตัดค่าของพวกเขาด้วยวิธีใดวิธีหนึ่งต่อไปนี้:

- ในราคาของแต่ละหน่วย

- ด้วยต้นทุนเฉลี่ย

- ในราคาต้นทุนของการได้มาซึ่งสินค้าคงเหลือครั้งแรก (วิธี FIFO)

การประเมินวัสดุ ที่ต้นทุนเฉลี่ยเกิดขึ้นกับหุ้นแต่ละกลุ่ม (ประเภท) โดยการหารต้นทุนรวมของกลุ่ม (ประเภท) ของหุ้นด้วยจำนวนหุ้น ตามลำดับ ของต้นทุนและยอดคงเหลือต้นเดือนและหุ้นที่ได้รับระหว่าง เดือนนี้ (ข้อ 18 PBU 5/01) ในขณะเดียวกันก็ใช้วิธีประมาณการเฉลี่ย ต้นทุนที่แท้จริงวัสดุสามารถทำได้ด้วยวิธีต่อไปนี้:

- ตามต้นทุนจริงเฉลี่ยต่อเดือน ( ประมาณการถ่วงน้ำหนัก) การคำนวณซึ่งรวมถึงปริมาณและต้นทุนของวัสดุที่ต้นเดือนและการรับทั้งหมดสำหรับเดือน (ระยะเวลาการรายงาน)

- โดยกำหนดต้นทุนที่แท้จริงของวัสดุ ณ เวลาที่ออก ( ประมาณการกลิ้ง) ในขณะที่การคำนวณประมาณการเฉลี่ยจะรวมปริมาณและต้นทุนของวัสดุเมื่อต้นเดือนและการรับทั้งหมดจนถึงเวลาที่ออก

หากอยู่ในการตั้งค่า นโยบายการบัญชีโปรแกรม "1C: การบัญชี 8"วิธีการประเมินมูลค่าสินค้าคงคลัง "ที่ต้นทุนเฉลี่ย" มีการตั้งค่า จากนั้นวัสดุจะถูกตัดจำหน่ายไปยังการผลิตที่ราคาต้นทุนเคลื่อนที่เฉลี่ย ณ สิ้นเดือน ต้นทุนของวัสดุตัดจำหน่ายจะถูกปรับปรุงเป็นค่าเฉลี่ยถ่วงน้ำหนัก

นอกจากนี้ ในการเชื่อมต่อกับการเปิดตัวรุ่นใหม่ บทความเชิงปฏิบัติได้รับการปรับปรุงในคู่มือตาม ed.

การดำเนินงานประจำสำหรับการปิดเดือนในโปรแกรม "1C: Integrated Automation 8"

3.0 และ ค.ศ. 2.0 "การบัญชีสำหรับค่าปรับ (บทลงโทษ) ที่ได้รับภายใต้สัญญา (ตำแหน่งของซัพพลายเออร์)", "การลงทะเบียนใบแจ้งหนี้ขาเข้า (จากซัพพลายเออร์)" และ "การคืนสินค้าบางส่วนจากผู้ซื้อ"

ดูข่าวไดเรกทอรีเพิ่มเติมที่นี่

<<< Назад

การปิดการดำเนินงานของรอบระยะเวลารายงาน

การปรับต้นทุนเฉลี่ยการตัดจำหน่ายวัสดุ

ขั้นตอนนี้จำเป็นหากนโยบายการบัญชีขององค์กรกำหนดการตัดจำหน่ายวัสดุตามต้นทุนจริงเฉลี่ยรายเดือน (การประมาณการถ่วงน้ำหนัก) ซึ่งรวมถึงปริมาณและต้นทุนของวัสดุเมื่อต้นเดือนและการรับทั้งหมดสำหรับ เดือน (ระยะเวลาการรายงาน) ในระหว่างเดือนในเอกสารค่าใช้จ่ายเมื่อตัดค่าวัสดุออกจะใช้การประมาณการแบบเลื่อน ในเวลาเดียวกัน ต้นทุนเฉลี่ยของสินทรัพย์วัสดุจะถูกกำหนด ณ เวลาที่ปล่อย (นั่นคือ ณ เวลาที่ผ่านรายการเอกสารค่าใช้จ่าย) หากในระหว่างเดือนมีการซื้อวัสดุในราคาที่แตกต่างจากต้นทุนเฉลี่ยของยอดคงเหลือสำหรับตำแหน่งที่เกี่ยวข้อง การประมาณการแบบทวนเมื่อตัดจำหน่ายจะให้ผลลัพธ์ที่ต่างไปจากที่ถ่วงน้ำหนักเล็กน้อย

ความคิดเห็น:

เงื่อนไข "ประมาณการถ่วงน้ำหนัก"และ "ประมาณการกลิ้ง"นำไปปฏิบัติโดย "แนวทางปฏิบัติสำหรับการบัญชีของสินค้าคงเหลือ" ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 28 ธันวาคม 2544 ฉบับที่ 119n

ตัวอย่าง.

ให้เมื่อวันที่ 1 พฤษภาคม 2003

การนำทางโพสต์

ในคลังสินค้าของ LLC "องค์กรของเรา" มี 100 กก. เล็บจำนวน 2400 รูเบิล

เมื่อวันที่ 4 พฤษภาคม พ.ศ. 2546 มีการจ่ายตะปู 10 กิโลกรัม ค่าใช้จ่ายของพวกเขาคือ 240 รูเบิล (2400:100*10) ยอดคงเหลือในคลังสินค้าหลังการดำเนินการนี้คือ 90 กก. จำนวน 2160 รูเบิล

เมื่อวันที่ 13 พฤษภาคม พ.ศ. 2546 ตอกตะปู 20 กก. ไปที่โกดังในราคา 30 รูเบิล สำหรับ 1 กก. จำนวน 600 รูเบิล

05/20/2003 ปล่อยเล็บ 10 กก. ค่าใช้จ่ายโดยประมาณคือ (2160 + 600): (90 + 20) * 10 = 250.91 รูเบิล

ดังนั้นเล็บทั้งหมด 20 กิโลกรัมจึงถูกตัดออกจำนวน 490.91 รูเบิล (240+250.91)

ด้วยการประเมินแบบถ่วงน้ำหนักราคาของเล็บที่ปลดประจำการจะเท่ากับ (2400 + 600) (100 + 20) * 20 = 500 รูเบิล

วิธีการประเมินสองวิธีมีความแตกต่างกัน (500-240-250.91=9.09 rubles) หากการปล่อยตะปู 10 กก. แรกเกิดขึ้นหลังจากได้รับชุดที่ซื้อที่คลังสินค้า ผลต่างจะเป็นศูนย์

ขั้นตอนสร้างรายการเพิ่มเติมในการบัญชีในลักษณะที่การตัดจำหน่ายในท้ายที่สุด (สำหรับทั้งเดือน) โดยใช้วิธีต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

อัลกอริทึมเฉพาะมีดังนี้:

- ค่าใช้จ่ายรายเดือนเฉลี่ยคำนวณสำหรับแต่ละวัสดุสำหรับบัญชีย่อยแต่ละบัญชีของบัญชี 10 (ยกเว้นสำหรับบัญชีย่อย 10.7 "วัสดุที่โอนสำหรับการประมวลผล")

- สำหรับแต่ละบัญชี (และวัตถุประสงค์ของการบัญชีเชิงวิเคราะห์สำหรับพวกเขา เช่น คอนโทย่อย) ซึ่งตัดวัสดุที่เป็นปัญหาออก จำนวนเงินของการปรับปรุงจะถูกคำนวณ เท่ากับความแตกต่างระหว่างสิ่งที่ควรจะตัดออกภายใต้วิธีต้นทุนเฉลี่ยรายเดือน (ผลิตภัณฑ์ของราคารายเดือนเฉลี่ยของวัสดุและปริมาณที่ตัดจำหน่ายในการติดต่อทางบัญชีนี้) และจำนวนเงินที่ตัดจำหน่ายจริง

- รายการถูกสร้างขึ้นสำหรับจำนวนเงินของการปรับปรุง

การปรับต้นทุนเฉลี่ยการตัดจำหน่ายสินค้า

อัลกอริทึมและวัตถุประสงค์ของขั้นตอนนี้เกี่ยวกับบัญชี 41 "สินค้า" คล้ายกับอัลกอริทึมและวัตถุประสงค์ของขั้นตอน "การปรับค่าใช้จ่ายเฉลี่ยของการตัดจำหน่ายวัสดุ".

หากองค์กรบันทึกสินค้าในคลังสินค้า (บัญชี 41.1) ที่ต้นทุนซื้อและในร้านค้าปลีก (บัญชี 41.2) ที่ราคาขาย โดยหลักการแล้วขั้นตอนการปรับต้นทุนการตัดจำหน่ายสินค้าโดยเฉลี่ยจะใช้ได้กับ การตัดสินค้าจากคลังสินค้า

อย่างไรก็ตาม นอกเหนือจากการปรับข้อมูลการตัดสินค้าจากเครดิตของบัญชี 41 "สินค้า" เมื่อดำเนินการตามขั้นตอนนี้แล้ว ต้นทุนเฉลี่ยของการตัดสินค้าที่จัดส่ง (บัญชี 45) ก็จะถูกปรับเช่นกัน

คุณสมบัติของอัลกอริทึมสำหรับการปรับต้นทุนเฉลี่ยของสินค้าที่จัดส่งคือการคำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของหน่วยสินค้าในกรณีนี้จะดำเนินการแยกกันสำหรับแต่ละคู่สัญญาและสัญญา

ข้อผิดพลาดในการปิดบัญชี 20 ที่ NU

จำนวนเงินในบัญชี 43 และ 10 ใน NU จะกลับรายการเมื่อสิ้นเดือน

ข้อผิดพลาดในการปิดเดือนไม่มีการผ่านรายการไปยัง NU สำหรับผลิตภัณฑ์สำเร็จรูป

การปรับต้นทุนการตัดจำหน่ายในการบัญชีและการบัญชีภาษีใน 1C 8.2

เมื่อเดือนถูกปิดโดยการดำเนินการตามกำหนดการ การปรับปรุงต้นทุนการตัดจำหน่ายจะทำให้การผ่านรายการเป็นค่าลบสำหรับสินค้าที่ยังไม่ได้ตัดจำหน่าย โดยผ่านรายการ 90.02.1dt - 41.01kt ยอดเงินเป็นค่าลบด้วยสีแดง

คำถามที่พบบ่อยเกี่ยวกับปัญหาการปิดเดือนเมื่อใช้บัญชี 20 ในการบัญชี

ดี เพื่อขจัดข้อผิดพลาดดังกล่าว มักจะเพียงพอที่จะอ้างถึงการตั้งค่านโยบายการบัญชี หากทุกอย่างปิดอย่างถูกต้องในการบัญชีและข้อผิดพลาดเกิดขึ้นในบัญชีภาษี สิ่งแรกที่ต้องทำคือตรวจสอบการตั้งค่าในส่วน "ภาษีเงินได้" ในนโยบายการบัญชีปัจจุบันสำหรับการบัญชีและการบัญชีภาษี ในส่วนนี้ เป็นไปได้ที่จะระบุรายการต้นทุนที่ควรถือเป็นโดยตรงในการบัญชีภาษี ดูรายละเอียดเพิ่มเติมและภาพหน้าจอด้านล่าง:

วิธีที่สะดวกที่สุดในการวิเคราะห์ข้อผิดพลาดประเภทนี้คือการใช้รายงานการวิเคราะห์บัญชี ในการตั้งค่าที่เราเลือกบัญชี 20.01 และในตัวบ่งชี้ เราแสดงผลรวม (BU) ผลรวม (NU) ผลรวม (PR) และ ผลรวม (BP). ในกรณีของเรา มี TS จำนวนมาก (ความแตกต่างของเวลา) และแน่นอนระยะเวลาที่น่าสนใจ เลือกช่วงเวลาที่เล็กที่สุดเท่าที่จะเป็นไปได้เพื่อความสะดวกในการวิเคราะห์ เพื่อหลีกเลี่ยงการวิเคราะห์ข้อมูลจำนวนมาก

มันคุ้มค่าที่จะดูการแจกแจงจำนวนเงิน (NU) รายงานการผ่านรายการ ในนั้นคุณสามารถเห็นจำนวนเงินที่ไม่ถูกต้องที่เกิดขึ้นจากการดำเนินการตามปกติได้ทันที

เมื่อคืนค่าลำดับเหตุการณ์ของการก่อตัวของการดำเนินงานในโปรแกรม 1C เราพบสาเหตุของข้อผิดพลาด ในกรณีของเรา นี่เป็นการปิดค่าใช้จ่ายที่ไม่ถูกต้องอย่างชัดเจนจากบัญชี 20.01 ถึงบัญชี 90.08 โดยใช้วิธีคิดต้นทุนโดยตรง

เพื่อขจัดข้อผิดพลาดประเภทนี้ ให้หันมาสนใจนโยบายการบัญชีปัจจุบันขององค์กร:

เปิดส่วน "ภาษีเงินได้" และในส่วนนี้ให้ดูที่การตั้งค่า "รายการค่าใช้จ่ายโดยตรง" คุณสามารถสร้างรายการเดียวที่ระบุบัญชี 20.01 หรือคุณสามารถสร้างรายการที่ระบุรายการเฉพาะ

จากนั้นเราทำซ้ำการดำเนินการปิดเดือนและรับผลลัพธ์ที่ถูกต้องสำหรับเรา

ฉันหวังว่าบทความนี้จะช่วยคุณหลีกเลี่ยงการใช้เวลามากในการค้นหาและแก้ไขข้อผิดพลาดที่เกิดขึ้นในงานของคุณ

เราจะอุทิศเนื้อหาในวันนี้เพื่อดำเนินการปิดเดือน ผู้ใช้โปรแกรมบัญชีแต่ละคนเมื่อศึกษาการบัญชีในโปรแกรมบัญชีมีคำถามจำนวนหนึ่งเกี่ยวกับฟังก์ชั่น ดังนั้นในเอกสารของวันนี้ เราจะบอกคุณในรายละเอียดว่าการดำเนินการบัญชี 1C 8 แต่ละรายการเป็นอย่างไร และวิเคราะห์วัสดุใหม่พร้อมตัวอย่าง

โดยเฉพาะอย่างยิ่ง คุณจะได้เรียนรู้ว่าหนึ่งในการดำเนินการปิดบัญชีสิ้นเดือนที่มีการควบคุมซึ่งเรียกว่าการปรับต้นทุนสินค้าทำงานอย่างไร นอกจากนี้ เราขอเสนอตัวอย่างง่ายๆ 2 ตัวอย่างให้คุณ ซึ่งคุณจะเข้าใจว่าคุณสามารถเปลี่ยนราคาสินค้าได้อย่างไร

ทำไมต้องปรับต้นทุนของสินค้า

คุณต้องการปรับต้นทุนของสินค้าเพื่อวัตถุประสงค์ใด หากเมื่อตัดจำหน่ายผลิตภัณฑ์ วิธีการที่มีชื่อ "ที่ต้นทุนเฉลี่ย" ใช้เพื่อกำหนดประมาณการต้นทุน จากนั้นตามวรรค 18 ของ PBU 5/01 ต้นทุนเฉลี่ยควรกำหนดโดยการหารต้นทุนการผลิตทั้งหมด ตามปริมาณของมัน ตัวชี้วัดเหล่านี้ควรเป็นต้นทุนและปริมาณของยอดดุล ณ วันต้นเดือนปัจจุบันและสต็อกสินค้าระหว่างเดือน ควรสังเกตว่าคุณสามารถเลือกวิธีการตัดจำหน่ายใน "นโยบายการบัญชี" บนแท็บที่เรียกว่า "สินค้าคงคลัง" ในฟิลด์ชื่อ "วิธีการประเมินมูลค่าสินค้าคงคลัง (IPZ)"

ในบางสถานการณ์ แนวทางนี้ไม่สามารถนำไปใช้ได้ ตัวอย่างเช่น เมื่อจำเป็นต้องทราบต้นทุนการตัดจำหน่าย ณ เวลาที่ตัดจำหน่าย และไม่ทราบข้อมูลการตัดจำหน่ายสำหรับทั้งเดือน ดังนั้นต้องกำหนดต้นทุนการผลิตเฉลี่ย ณ เวลาที่ตัดจำหน่าย ไม่ใช่ ณ สิ้นเดือน ณ สิ้นเดือน เมื่อข้อมูลทั้งหมดเกี่ยวกับการตัดจ่ายและการรับสินค้าปรากฏขึ้น ต้นทุนเฉลี่ยจะเปลี่ยนไปโดยใช้การดำเนินการที่มีการควบคุมที่เรียกว่า "การปรับต้นทุนของสินค้า"

เราเน้นว่าภาพหน้าจอของเอกสารนี้นำมาจากโปรแกรมบัญชี "1C Accounting 8" รุ่น "3.0" จากอินเทอร์เฟซ "Taxi" หลังมีวางจำหน่ายแล้ว "3.0.33" หลังจากอัปเดต "1C" เป็นเวอร์ชันนี้แล้ว โปรแกรมนี้ควรแจ้งให้ผู้ใช้สลับไปใช้อินเทอร์เฟซนี้โดยอิสระ แต่หากต้องการ คุณสามารถเปลี่ยนไปใช้อินเทอร์เฟซอื่นได้ด้วยตัวเอง โดยเฉพาะในส่วนที่เรียกว่า "Administration" ในรายการชื่อ "Program Settings" บนแท็บเช่น "Interface"

นอกจากนี้ ควรกล่าวด้วยว่าฟังก์ชันที่แสดงในเนื้อหานี้ใช้ได้แยกต่างหากสำหรับอินเทอร์เฟซใดๆ ของโปรแกรมบัญชี "1C Accounting 8" รุ่น "3.0" นอกจากนี้ กลไกนี้ใช้ได้กับโปรแกรมบัญชีรุ่น "2.0"

1. ลองนึกภาพว่าเราได้รับสินค้า 100 กิโลกรัมในราคา 24 รูเบิลต่อกิโลกรัม ต้นทุนการผลิตทั้งหมด 2400 รูเบิล

ลองใช้เอกสารที่เรียกว่า "การรับสินค้าและบริการ" เพื่อลงทะเบียนการรับสินค้าข้างต้นในจำนวน 2400 รูเบิล เป็นผลให้สิ่งต่อไปนี้จะเกิดขึ้น: "Dt41.01 Kt60.01 จำนวน 2400"

2. ตัดจำหน่าย: 10 กิโลกรัม

เสร็จแล้วขอตัดสินค้าบางส่วนเป็นจำนวน 10 กิโลกรัม เช่น เนื่องจากสินค้าเสียหาย โดยมีเอกสาร "ตัดสินค้า" เข้าบัญชี "94" "สินค้าขาดและสูญหายจากความเสียหาย" สู่ของมีค่า” เมื่อดำเนินการนี้โปรแกรมบัญชีจะกำหนดจำนวนเงินที่ตัดออก 10 กิโลกรัม 240 รูเบิลอย่างอิสระ เมื่อผ่านรายการเอกสาร การผ่านรายการต่อไปนี้จะถูกสร้างขึ้น: “Dt94 Kt41.01 จำนวน 240”

3. รับ 20 กิโลกรัม 30 รูเบิล สินค้าทั้งหมด 600 รูเบิล

หลังจากนั้นเราจะดำเนินการรับสินค้าเหมือนเดิม แต่ในราคาที่แตกต่างกัน - 30 รูเบิลต่อกิโลกรัม ในไดเร็กทอรีที่เรียกว่า "Nomenclature" เลือกองค์ประกอบเดียวกับในสองการดำเนินการแรก และตอนนี้โดยใช้เอกสาร "การรับสินค้าและบริการ" เรามาดูการรับสินค้า 20 หน่วยจำนวน 600 รูเบิลที่ 30 รูเบิลต่อกิโลกรัม ด้วยเหตุนี้ เอกสารดังกล่าวจะสร้างการผ่านรายการต่อไปนี้: “Dt41.01 Kt60.01 จำนวน 600”

4. ตัดจำหน่าย: 10 กิโลกรัม

หลังจากได้รับสินค้าชนิดเดียวกันในราคาต่างกันสองราคาแล้วให้ตัดเป็นจำนวน 10 กิโลกรัม เราจะดำเนินการนี้ด้วยเอกสารที่เรียกว่า "การตัดสินค้า" เพื่อบัญชี "942 ที่มีชื่อ "การขาดแคลนและการสูญเสียจากความเสียหายต่อของมีค่า" ปรากฎว่าเรามีสินค้าเหลืออยู่ 110 กิโลกรัม (100 - 10 + 20) ที่ตัดจำหน่ายรวมเป็นเงิน 2,760 รูเบิล (2400 - 240 + 600) ดังนั้นต้นทุนเฉลี่ยของการผลิตหนึ่งหน่วยจะเท่ากับ 25.09 รูเบิล (2760/110) เป็นผลให้สินค้า 10 กิโลกรัมจำนวน 250.91 รูเบิลจะถูกตัดออก จากนั้นในระหว่างการผ่านรายการโดยใช้เอกสาร "การตัดสินค้า" ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น: "Dt94 Kt41.01 จำนวน 250.91"

5. การปรับราคาสินค้า:

และเมื่อถึงสิ้นเดือน คุณต้องปฏิบัติตามขั้นตอนการควบคุม "การปิดเดือน" ซึ่งมีขั้นตอน "การปรับค่าใช้จ่ายของสินค้า" เพื่อทำการปรับปรุงในส่วนของโปรแกรมบัญชีที่เรียกว่า "การดำเนินงาน" คุณต้องเลือกรายการที่เรียกว่า "ปิดเดือน" จากนั้นบริการพิเศษของโปรแกรมบัญชี 1C จะเปิดขึ้น ที่นี่คุณต้องเลือกเดือนที่ปิดบัญชี องค์กร ดำเนินการเฉพาะการดำเนินการที่จำเป็น หรือโดยทั่วไปโดยการกดปุ่มที่ต้องการ ปิดเดือนให้สนิท หลังจากนั้นคลิกซ้ายที่บรรทัด "การปรับต้นทุนสินค้า" จากนั้นคลิก "ดำเนินการ"

หลังจากดำเนินการในโปรแกรมบัญชีแล้ว คุณจะเห็นเอกสารชื่อ "การปิดเดือน" อีกครั้ง (ประเภทเรียกว่า "การปรับค่าใช้จ่ายของรายการ") คุณสามารถดูการโพสต์ของเขาในบริการเดียวกัน ในการดำเนินการนี้ ให้คลิกซ้ายที่บรรทัดที่ชื่อว่า "การปรับต้นทุนการตั้งชื่อ" ธุรกรรมที่สร้างขึ้นจะมีลักษณะดังนี้: “Dt94 Kt41.01 จำนวน 9.09”

ตัวเลขการปรับคือ 9.09 รูเบิล มาดูกันว่าเธอมาจากไหน? กฎการบัญชีบอกว่าจำนวนเงินของการปรับปรุงคือความแตกต่างระหว่างค่าเฉลี่ยถ่วงน้ำหนักและยอดการตัดจำหน่ายทั้งหมด มูลค่าของค่าเฉลี่ยถ่วงน้ำหนักคืออัตราส่วนของจำนวนเงินของการรับสินค้ากับจำนวนการรับสินค้า แล้วคูณอัตราส่วนนี้ด้วยจำนวนการตัดจำหน่าย ดูว่ามีลักษณะอย่างไรในรูปแบบสูตร:

Amount_Adjustment = ค่าเฉลี่ยถ่วงน้ำหนัก - Total_Amount_Write-off

ค่าเฉลี่ยถ่วงน้ำหนัก = Total_Income_Amount: Total_Income_Amount * Total_Amount_Withdrawals = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubles

Total_Amount_Withdrawal = 240 + 250.91 = 490.91 rubles

Amount_Adjustment = 500 - 490.91 = 9.09 rubles

ขอเสนออีกตัวอย่างหนึ่ง ตอนนี้ซับซ้อนขึ้นเล็กน้อย:

1. ใบเสร็จรับเงิน: 100 กิโลกรัมที่ 24 รูเบิลต่อกิโลกรัม ต้นทุนการผลิตทั้งหมดคือ 2400 รูเบิล

ผลลัพธ์คือการโพสต์ต่อไปนี้: "Dt41.01 Kt60.01 จำนวน 2400"

2. ตัดจำหน่าย: สินค้า 10 กิโลกรัมเข้าบัญชี "942

หลังจากดำเนินการแล้ว ระบบจะสร้างการผ่านรายการต่อไปนี้: “Dt94 Kt41.01 จำนวน 240”

3. ใบเสร็จรับเงิน: 20 กิโลกรัม ที่ 30 รูเบิลต่อกิโลกรัม ปรากฎว่าจำนวนสินค้าทั้งหมดคือ 600 รูเบิล

ธุรกรรมต่อไปนี้จะถูกสร้างขึ้น: "Dt41.01 Kt60.01 จำนวน 600"

3. ตัดจำหน่าย: 10 กิโลกรัมเข้าบัญชี "94"

กำลังโพสต์: "Dt94 Kt41.01 จำนวน 250.91"

4. ใบเสร็จรับเงิน: สินค้า 10 กิโลกรัม 35 รูเบิลต่อกิโลกรัม รวมเป็นเงิน 350.

หลังจากนั้นเรามาลงทะเบียนการรับสินค้าที่คล้ายกัน - 10 กิโลกรัมที่ 35 รูเบิลต่อกิโลกรัม คุณได้รับข้อความนี้: “Dt41.01 Kt60.01 จำนวน 350”

5. สำนึก: 20 ชิ้น สินค้าจะถูกตัดบัญชีไปยังบัญชี "90.02.01"

เราสามารถขายสินค้า 20 กิโลกรัมโดยใช้เอกสารที่เรียกว่า "การขายสินค้าและบริการ" ในกรณีนี้ ผลิตภัณฑ์ข้างต้นจากบัญชี "41.01" ที่มีชื่อ "สินค้าในคลังสินค้า" จะถูกหักออกจากบัญชี "90.02.1" ด้วยชื่อ "ต้นทุนขายสำหรับกิจกรรมที่มีระบบภาษีหลัก" สินค้า 20 กิโลกรัมจะถูกตัดจำหน่ายจำนวน 519.83 รูเบิล = (Amount_of_Receipt - Amount_of_Debit) / (Number_of_Receipt - Number_of_Debit) * Amount_of_Debit = (2400 - 240 + 600 - 250.91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

ด้วยเหตุนี้ การผ่านรายการต่อไปนี้จะถูกสร้างขึ้น: "Dt90.02.1 Kt41.01 จำนวน 519.83"

6. การปรับราคาสินค้า:

และตอนนี้ เรามาดำเนินการปิดบัญชีสิ้นเดือนที่เรียกว่า "การปรับต้นทุนสินค้า" ในกรณีนี้ คุณจะต้องใช้ 2 บัญชี: “90.02.12 ที่มีชื่อ “ต้นทุนขายสำหรับกิจกรรมที่มีระบบภาษีหลัก” และบัญชี “94” ที่มีชื่อ “การขาดแคลนและการสูญเสียจากความเสียหายต่อของมีค่า”

มีการโพสต์ดังกล่าว: "Dt94 Kt41.01 จำนวน 24.47" และ "Dt90.02.1 Kt41.01 จำนวน -4.44"

ในแต่ละการผ่านรายการข้างต้นมีจำนวนบางส่วน เราจะอธิบายว่าพวกเขามาจากไหน:

Account_Adjustment_Amount = Account_Average_Weighted - Account_Debit_Amount

Average_Account_Weighted = Total_Income_Amount: Total_Income_Number*Account_Debit_Amount

1) สำหรับบัญชี "94":

Average_Account_Weighted_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515.38 rubles

Amount_of_Debit_On_Account_94 = 250.91 + 240 = 490.91 rubles

Amount_of_Adjustment_On_Account_94 = 515.38 - 490.91 = 24.47 rubles

2) สำหรับบัญชี "91.02":

Average_Account_Weighted_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515.38 rubles

Amount_Withdrawal_On_Account_91.02 = 519.83 rubles

Amount_of_Adjustment_On_Account_91.02 = 515.38 - 519.83 = -4.44 rubles

เอกสาร "การปรับต้นทุนการตัดจำหน่ายสินค้า" มีไว้สำหรับการปรับปรุงตามปกติของต้นทุนการตัดจำหน่ายสินค้าเป็นเวลาหนึ่งเดือน

เมื่อลงรายการบัญชีเอกสาร การเคลื่อนไหวของต้นทุนจะถูกปรับปรุงตามการบัญชีชุดงานสำหรับเดือน จำเป็นต้องแก้ไขสำหรับ:

การคำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของการตัดชุดงานเมื่อใช้วิธีการประเมินสินค้าคงคลัง "โดยเฉลี่ย"

การบัญชีสำหรับค่าใช้จ่ายเพิ่มเติมสำหรับการซื้อสินค้าที่บันทึกเป็นต้นทุนภายหลังการตัดจำหน่ายสินค้า

การบัญชีสำหรับค่าใช้จ่ายเพิ่มเติมสำหรับการซื้อสินค้าที่เครดิตก่อนการรับสินค้าโดยเอกสาร "ประกาศศุลกากรที่กำหนดเองสำหรับการนำเข้า" และ "ใบเสร็จรับเงินเพิ่มเติม ค่าใช้จ่าย” ซึ่งไม่ได้ระบุเอกสารของชุดงาน เอกสารเหล่านี้สามารถผ่านรายการได้โดยไม่ต้องระบุเอกสารชุดงานสำหรับการบัญชีการจัดการเท่านั้น ดังนั้น เมื่อปรับต้นทุนการตัดจำหน่ายสินค้า จะมีการแจกจ่ายค่าใช้จ่ายเพิ่มเติมที่ได้รับล่วงหน้าสำหรับการรับชุดงาน (เฉพาะสำหรับการบัญชีการจัดการ)

สิ่งสำคัญ!ไม่รองรับการแก้ไขต้นทุนการตัดจำหน่ายสำหรับเอกสาร "ชุดรายการ" ซึ่งส่วนประกอบต่างๆ จะรวมชุดอุปกรณ์นั้นด้วย

คุณสมบัติของการกรอก "องค์กร" ที่จำเป็นเมื่อทำเอกสารเกี่ยวกับการบัญชีการจัดการ

เริ่มตั้งแต่เวอร์ชัน 1.2.15 แอตทริบิวต์ "องค์กร" เมื่อโพสต์เอกสารสำหรับ การจัดการการบัญชี บังคับสำหรับการกรอก.

การกรอกข้อกำหนด "องค์กร" และจำนวนเอกสารที่จำเป็น "การปรับต้นทุนการตัดจำหน่าย" ขึ้นอยู่กับการตั้งค่าของวิธีการบัญชีชุดการจัดการที่ระบุสำหรับองค์กรขององค์กร

องค์กรที่บัญชีชุดการจัดการสำหรับองค์กร " ไม่ได้ดำเนินการ».

สำหรับองค์กรดังกล่าวควรป้อนเอกสาร "การปรับค่าใช้จ่ายในการตัดสินค้า" ไม่จำเป็นต้องใช้

เพื่อบริษัทโดยรวม».

คุณต้องป้อน สามัญอย่างหนึ่งเอกสาร "การแก้ไขต้นทุนการตัดจำหน่ายสินค้า" และระบุในองค์กรดังกล่าว

องค์กรที่มีการรักษาบัญชีชุดการจัดการ " โดยองค์กรแม่».

คุณต้องป้อน หนึ่งเอกสาร"การปรับต้นทุนการตัดจำหน่ายสินค้า" สำหรับองค์กรแม่แต่ละองค์กร. ในแอตทริบิวต์ "องค์กร" ระบุองค์กรที่เป็นขององค์กรแม่นี้

องค์กรที่มีการรักษาบัญชีชุดการจัดการ "ตามองค์กรปัจจุบัน".

สำหรับแต่ละองค์กรดังกล่าวจำเป็นต้องป้อน แยกเอกสาร "การปรับต้นทุนการตัดจำหน่ายสินค้า"

การตั้งค่าสำหรับวิธีการรักษาบัญชีชุดการจัดการจะดำเนินการในรูปแบบ «

การตั้งค่าพารามิเตอร์ทางบัญชี»

บนแท็บ "ต้นทุนและต้นทุน"

นี่เป็นสิ่งจำเป็นสำหรับการดำเนินการที่ถูกต้องของกลไกการบัญชีภาษีมูลค่าเพิ่มที่ซับซ้อน ตัวอย่างเช่น หากองค์กรมีการขายเพื่อการส่งออกหรือการขายที่ไม่มีภาษีมูลค่าเพิ่ม

สิ่งสำคัญ!เมื่อใช้โหมดการวิเคราะห์ขั้นสูงของการบัญชีและต้นทุน ไม่จำเป็นต้องป้อนเอกสาร "การปรับต้นทุนการตัดจำหน่ายสินค้า" ฟังก์ชั่นของมันดำเนินการโดยเอกสาร "การคำนวณต้นทุนการผลิต"