Расчет страховых взносов приложение 2 строка 090. Фнс в очередной раз разъяснила порядок заполнения расчета по страховым взносам. Признаки сумм, указанных по строке

Организации, которые производят выплаты физическим лицам по трудовым и гражданско-правовым договорам, являются налоговыми агентами по НДФЛ. Они обязаны исчислить, удержать и уплатить налог в бюджет, а также отчитаться в налоговую инспекцию. Вопросам, связанным с составлением и представлением отчетности по НДФЛ, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса

07.04.2017В каких документах налоговым агентам следует вести учет выплаченных физлицам доходов, а также исчисленных и удержанных сумм НДФЛ?

Налоговый учет в течение налогового периода (календарного года (ст. 216 НК РФ)) ведется в соответствующем регистре, который составляется в отношении каждого физлица.

Данный документ должен позволять идентифицировать физлицо-налогоплательщика, вид выплаченных ему доходов и предоставленных налоговых вычетов, суммы дохода, даты их выплаты, налоговый статус физлица, даты удержания и перечисления НДФЛ в бюджет, а также реквизиты платежного документа.

Налоговый агент самостоятельно разрабатывает и утверждает приказом форму регистра и порядок отражения в нем аналитических данных и данных первичных учетных документов. На практике эта форма включается в состав приложений к учетной политике для целей налогообложения.

На основе данных регистра заполняются справка 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@) и расчет по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Какие санкции предусматривает законодательство за отсутствие регистров?

В силу статьи 120 Налогового кодекса отсутствие регистров признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. Оно влечет наказание в виде штрафа в размере от 10 000 рублей.

Эта же статья признает нарушением систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах хозяйственных операций.

При этом ошибочное отражение даты фактического получения физлицом дохода в виде оплаты труда как даты его выплаты не является основанием для привлечения к ответственности по статье 120 Налогового кодекса (письмо Минфина России от 18.04.2014 № 03-04-06/17867).

Входят ли регистры в список отчетности по НДФЛ, которую организация представляет в налоговую инспекцию?

Собственно регистры в список представляемой налоговым агентом отчетности не входят. Однако инспекторы при необходимости могут их запросить (ст. 93 НК РФ).

Согласно Налоговому кодексу организация представляет в инспекцию по месту своего учета документы, содержащие сведения за истекший налоговый период о доходах физлиц и суммах налога, исчисленных, удержанных и перечисленных в бюджет (п. 2 ст. 230 НК РФ) (форму 2-НДФЛ по каждому физлицу).

Коды видов доходов и вычетов для заполнения формы 2-НДФЛ (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), а также порядок ее представления (приказ ФНС России от 16.09.2011 № ММВ-7-3/576@) установлены ФНС России в отдельных приказах.

Отмечу, что с 2017 года некоторые коды доходов и вычетов исключены и введены новые (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). При этом на сайте ФНС России размещена информация о применении новых кодов и при заполнении отчетности за 2016 год (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/).

Срок представления формы 2-НДФЛ - ежегодно не позднее 1 апреля года, следующего за истекшим (п. 2 ст. 230 НК РФ). Когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, то окончанием срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В 2016 году появилась новая форма отчетности - "Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом" (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

По ней обязаны отчитываться все налоговые агенты, в том числе лица, признаваемые налоговыми агентами при осуществлении операций с ценными бумагами (ст. 226.1, пп. 2, 4 ст. 230 НК РФ).

Расчет содержит обобщенную информацию в целом по всем физическим лицам (п. 1 ст. 80 НК РФ), без конкретных персональных данных.

Его заполняют нарастающим итогом на отчетные даты: 31 марта, 30 июня, 30 сентября, 31 декабря и представляют в налоговую инспекцию не позднее последнего дня месяца, следующего за соответствующим отчетным периодом. За налоговый период расчет сдают не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

Отмечу, если операция по выплате дохода начата в одном отчетном периоде, а завершается в другом, то она отражается налоговым агентом в расчете 6-НДФЛ того периода, в котором завершена (письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Даже если организация не производила выплат физическому лицу, рекомендую представлять "нулевой" расчет по форме 6-НДФЛ несмотря на наличие разъяснений ФНС России с иной позицией (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Каким образом проверяют отчетность налогового агента?

Правоприменительная практика исходит из того, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Форма 6-НДФЛ проходит камеральную проверку (ст. 80, 88 НК РФ). При этом инспекторы хотя и не могут истребовать документы (п. 7 ст. 88 НК РФ), но, в частности, они вправе запросить пояснения в случаях выявления ошибок, противоречий между представленными сведениями и сведениями, имеющимися у них. Компания должна в течение пяти рабочих дней предоставить необходимые пояснения или внести исправления.

Основная масса требований о даче пояснений по расчету 6-НДФЛ ожидается по итогам налогового периода - после представления справок по форме 2-НДФЛ, в которых содержится детальная информация о каждом физлице - получателе дохода.

При обнаружении правонарушений по итогам камеральной проверки составляется акт (п. 1 ст. 100 НК РФ).

Напомню, что просрочка перечисления НДФЛ приводит не только к начислению пеней, но и к взысканию с налогового агента штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ). Взыскание применяется к каждому факту неудержания, в том числе допущенного до истечения налогового периода.

Нужно ли организации представлять в инспекцию сведения о доходах, выплаченных индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности?

Нет, не нужно. Организация не признается налоговым агентом в отношении таких выплат (подп. 1 п. 1 ст. 227 НК РФ).

"Предпринимательский" статус дохода подтверждает гражданско-правовой договор, в который включены реквизиты свидетельства о государственной регистрации физического лица в качестве ИП, или наличие копии свидетельства о такой регистрации (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

В каких случаях сведения по форме 2-НДФЛ и расчет 6-НДФЛ могут быть представлены в инспекцию на бумажном носителе?

Форму 2-НДФЛ организация представляет на бумажном носителе (лично, через представителя либо почтовым отправлением с описью вложения), когда численность физических лиц, получивших от нее в налоговом периоде доходы, подлежащие обложению НДФЛ, составляет 24 человека и менее (п. 2 ст. 230 НК РФ).

Для целей представления расчета 6-НДФЛ указанная выше численность проверяется за квартал, полугодие, девять месяцев и год.

Если данное требование не выполняется, то форма 2-НДФЛ и расчет 6-НДФЛ представляются в электронной форме исключительно по телекоммуникационным каналам связи (далее - ТКС).

Вместе с тем несоблюдение способа представления не означает, что обязанность налогового агента подать отчетность не была исполнена.

Так, инспекция не вправе отказать в приеме 6-НДФЛ на бумажном носителе организации, у которой налогооблагаемые доходы получили более 24 человек. Однако с нее будет взыскан штраф в размере 200 рублей (ст. 119.1 НК РФ) за несоблюдение порядка представления расчета.

Свидетельствует ли успешная отправка отчетности (лично или через представителя, почтовым отправлением, по ТКС) о ее приеме инспекцией?

Для каждого из перечисленных способов определена своя дата, фиксирующая момент представления.

При этом представленными считаются сведения, прошедшие форматный контроль (пп. 11, 17, 30 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утв. приказом ФНС России от 16.09.2011 № ММВ-7-3/576@).

В зависимости от причин, вызвавших непрохождение контроля, решается вопрос о привлечении налогового агента к ответственности.

Если отчетность представляется не лично или по почте, а по ТКС, целесообразно отправлять ее заранее.

В течение 10 рабочих дней с даты отправки инспекция должна направить налоговому агенту в электронной форме за соответствующий год реестр сведений о доходах физических лиц и протокол приема сведений о доходах физических лиц, в которых могут содержаться сведения об ошибках. Запас времени позволит организации при необходимости уточнить отчетность.

Для уточнения в инспекцию следует подать только те сведения, которые скорректированы. Так, если при отправке по ТКС в протоколе приема выявлены сведения, содержащие ошибки, то повторно направляют только скорректированные (исправленные) сведения. Повторно весь файл не представляют.

Как должны представлять отчетность организации, в состав которых входят обособленные подразделения?

Налоговый кодекс предписывает сдавать отчетность в инспекции как по месту нахождения самой организации, так и по месту нахождения ее обособленных подразделений (в отношении работников обособленного подразделения, а также физлиц, получивших доходы по договорам гражданско-правового характера, заключенным с организацией в лице обособленного подразделения) (п. 2 ст. 230 НК РФ).

Отчетность формируется отдельно по каждому обособленному подразделению независимо от того, что организация может состоять на учете по месту нахождения обособленных подразделений в одной инспекции.

Представление отчетности в соответствующие налоговые органы может производиться как головной организацией, так и непосредственно обособленными подразделениями.

Для целей представления сведений наличие или отсутствие у обособленного подразделения отдельного баланса, расчетного счета значения не имеет. Также не имеет значения место жительства физлица.

Возможна ситуация, когда физлицо в течение налогового периода или даже в течение месяца налогового периода работало и в обособленном подразделении, и в головной организации. В таком случае уплату НДФЛ и представление сведений производят с учетом дохода, начисленного пропорционально отработанному времени в каждом из мест (письмо Минфина России от 29.03.2010 № 03-04-06/55).

Как отчитываться при закрытии обособленного подразделения?

Налоговый кодекс не регулирует данную ситуацию. Рекомендую в течение налогового периода до момента снятия с учета представить отчетность в инспекцию по месту нахождения закрываемого обособленного подразделения за период с начала календарного года по день закрытия. Повторного направления отчетности по окончании календарного года не требуется.

Расскажите об особенностях представления налоговым агентом сведений о доходах физлиц от операций с ценными бумагами.

Брокеры, депозитарии, доверительные управляющие (ст. 226.1 НК РФ) при осуществлении операций с ценными бумагами, с финансовыми инструментами срочных сделок, выплат по ценным бумагам российских эмитентов (купоны, дивиденды по акциям) представляют сведения о полученных физлицами доходах в приложении № 2 к декларации по налогу на прибыль организаций ("Сведения о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов" (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@)). Документ сдают только за налоговый период (за 2016 г. - не позднее 28.03.2017). Форма 2-НДФЛ по таким доходам не представляется.

При этом налоговый агент составляет отдельные справки не только в отношении каждого физического лица, но и отдельно по каждому виду дохода, который облагается по разным ставкам.

Обратите внимание, несмотря на то, что сведения подают по форме, являющейся приложением к налоговой декларации, ответственность, связанная с их непредставлением, наступает на основании статьи 126 Налогового кодекса, посвященной документу. Штраф составляет 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Сведения о выплаченных дивидендах, не относящихся к дивидендам по акциям российских организаций, представляют по форме 2-НДФЛ (п. 2 ст. 230 НК РФ; письмо Минфина России от 29.01.2015 № 03-04-07/3263).

Предположим, налоговый агент не смог полностью удержать сумму НДФЛ за налоговый период. Какие сведения он обязан предоставить в этом случае?

О невозможности удержать исчисленную сумму НДФЛ налоговый агент письменно сообщает физлицу и в инспекцию по месту своего учета не позднее 1 марта года, следующего за налоговым периодом (п. 5 ст. 226 НК РФ).

Согласно разъяснениям Минфина России (письмо Минфина России от 29.12.2011 № 03-04-06/6-363) сообщение о невозможности удержать налог не освобождает налогового агента от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленного, удержанного и перечисленного в бюджет НДФЛ. Аналогичной позиции придерживается и ФНС России (письмо ФНС России от 30.03.2016 № БС-4-11/5443).

Поскольку согласно действующей редакции Налогового кодекса речь идет об исполнении двух обязанностей - сообщить о невозможности удержания и сообщить о доходах физического лица, целесообразно дважды направить в инспекцию соответствующие справки по форме 2-НДФЛ (например, представить справку за 2016 г. с признаком "2" - не позднее 01.03.2017 и справку за 2016 г. с признаком "1" - не позднее 03.04.2017).

В справке с признаком "1" указывают суммы, включающие доходы и исчисленную сумму налога, а также неудержанные суммы налога, которые ранее были отражены в справке с признаком "2" (письмо Минфина России от 27.10.2011 № 03-04-06/8-290).

Отмечу, что ответственности за непредставление справки (ст. 126 НК РФ) можно избежать, если справка с признаком "2" содержала все необходимые сведения, подлежащие указанию в справке с признаком "1" (пост. ФАС УО от 24.09.2013 № Ф09-9209/13).

Налоговый агент не удерживает сумму отраженной в справке задолженности из доходов физлица, выплачиваемых ему впоследствии.

Что касается рассмотренных в предыдущем вопросе сведений о доходах физлиц от операций с ценными бумагами, то есть некоторые особенности направления сведений, если удержание НДФЛ оказалось невозможным.

Налоговый агент о невозможности удержания НДФЛ по итогам налогового периода обязан не позднее 1 марта следующего года письменно сообщить в инспекцию (п. 14 ст. 226.1 НК РФ). При этом форма сообщения может быть произвольной.

В каком случае налоговый агент обязан предоставить физлицу справку о полученных доходах и удержанных суммах НДФЛ?

В случае предоставления физлицом соответствующего заявления налоговый агент обязан выдать справку 2-НДФЛ (п. 3 ст. 230 НК РФ; письмо Минфина России от 01.12.2014 № 03-04-06/61255). При этом Налоговый кодекс не устанавливает сроки выдачи такой справки, а также ответственность за ее невыдачу (несвоевременную выдачу).

Однако согласно Трудовому кодексу работодатель обязан не позднее трех рабочих дней со дня подачи письменного заявления работника выдать ему копии документов, связанных с работой (ст. 62 ТК РФ). К таким документам могут быть отнесены и справки 2-НДФЛ.

Кроме того, Закон о персональных данных (ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ) предписывает оператору, которым является и работодатель, организующий и (или) осуществляющий обработку персональных данных, в срок, не превышающий 30 календарных дней с момента обращения работника либо его представителя, дать им возможность ознакомиться с персональными данными.

Таким образом, если речь идет о выдаче справки 2-НДФЛ по заявлению физического лица - исполнителя по гражданско-правовому договору, то налоговому агенту как оператору персональных данных следует исходить из того, что срок выдачи не должен превышать 30 календарных дней.

В качестве справки о доходах, полученных от операций с ценными бумагами, могут быть выданы:

- сведения по форме 2-НДФЛ, в которой доходы от операций с ценными бумагами отражены наряду со сведениями о других доходах;

- сведения по форме приложения № 2 к декларации по налогу на прибыль организаций при ее дополнении данными о налоговом агенте (при наличии доходов только от операций с ценными бумагами);

- две справки: соответственно по "обычным" доходам и сведения о доходах от операций с ценными бумагами (естественно, при наличии таких доходов).

Может ли налоговый агент выдать физлицу справку по форме, отличной от 2-НДФЛ?

В принципе может. Ответственность за несоблюдение формы Налоговым кодексом не установлена. Например, можно выдавать физлицам справки по форме разработанного организацией налогового регистра, соответствующего всем требованиям законодательства (п. 1 ст. 230 НК РФ).

Однако если справка необходима физлицу для представления в налоговые органы, то во избежание сложностей в получении физлицом, например, вычетов лучше использовать форму 2-НДФЛ.

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

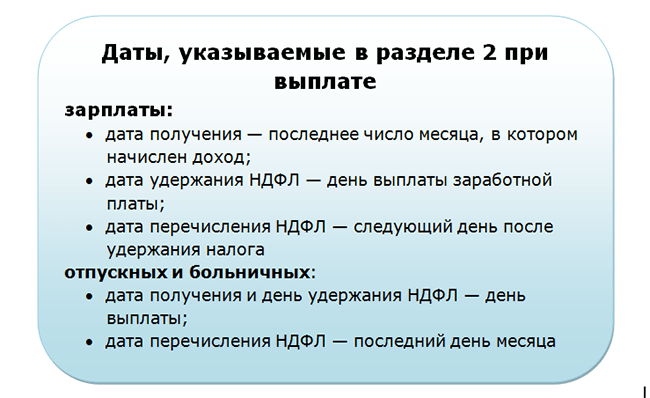

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы. Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора. Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2018 год, – в нашем материале.

Изменения, внесенные в Федеральный закон «О бухгалтерском учете».

Государственный информационный ресурс является исключительно важным источником информации, который используется государством для проведения экономической, бюджетной, налоговой, антимонопольной и структурной политики, поддержки малого предпринимательства, расчетов в системе национального счетоводства.

Между тем в законодательстве РФ отсутствуют специальные нормы, предусматривающие ответственность за непредставление или несвое-временное представление обязательного экземпляра бухгалтерской (финансовой) отчетности и аудиторского заключения о ней для формирования ГИР.

По мнению разработчиков рассматриваемого законопроекта, установленные ст. 19.7 КоАП РФ размеры штрафных санкций, налагаемых на юридических лиц за непредставление информации в государственные органы, незначительны (от 3 000 до 5 000 руб.). Соответственно, они не могут служить эффективной мерой предупреждения невыполнения установленных требований, а также несоразмерны с уроном, который может быть нанесен заинтересованным пользователям в связи с отсутствием в ГИР информации.

Предлагается ввести новую ст. 15.11.1 КоАП РФ и следующие административные штрафы:

- за несвоевременное представление юридическим лицом в налоговый орган годовой бухгалтерской (финансовой) отчетности, не подлежащей обязательному аудиту, или представление указанной отчетности в неполном составе и иные нарушения установленного порядка ее представления на должностных лиц налагается штраф в размере от 50 000 до 70 000 руб., на юридических лиц – от 100 000 до 200 000 руб.;

- за те же нарушения, если отчетность подлежит обязательному аудиту, на должностных лиц налагается штраф в размере от 80 000 до 100 000 руб., на юридических лиц – от 300 000 до 500 000 руб.

Непредставление юридическим лицом в налоговый орган годовой бухгалтерской (финансовой) отчетности до 31 декабря года, следующего за годом, за который составлена указанная отчетность, включительно влечет следующие административные штрафы:

- для организации, отчетность которой не подлежит обязательному аудиту, – на должностных лиц налагается штраф в размере от 80 000 до 100 000 руб., на юридических лиц – от 200 000 до 300 000 руб.;

- для организаций, отчетность которых подлежит обязательному аудиту, – на должностных лиц налагается штраф в размере от 100 000 до 200 000 руб., на юридических лиц – от 500 000 до 700 000 руб.

Прямо скажем, штрафы предлагаются весьма существенные.

Планируется, что изменения в КоАП РФ вступят в силу с 01.01.2021.

Представление годовой (финансовой) бухгалтерской отчетности за 2018 год.

Поскольку новый порядок представления годовой бухгалтерской (финансовой) отчетности начнет действовать с 2020 года, за 2018 год обязательный экземпляр данной отчетности нужно представить по действовавшим ранее правилам в Росстат и в налоговый орган.

Представление бухгалтерской отчетности в Росстат. Порядок и сроки представления бухгалтерской отчетности в Росстат не изменились:

- представляется один экземпляр годовой бухгалтерской (финансовой) отчетности;

- место представления – орган государственной статистики по месту государственной регистрации;

- срок представления – не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Соответственно, за 2018 год обязательный экземпляр нужно представить не позднее 01.04.2019, аудиторское заключение – не позднее

31.12.2019; - отчетность представить можно как в электронном виде, так и на бумажном носителе;

- способы представления могут быть разные – в виде заказного почтового отправления с уведомлением о вручении, в электронном виде по ТКС или лично непосредственно в органы государственной статистики.

Также рекомендуется сопровождать отчетность контактной информацией (номером контактного телефона, адресом (адресами) электронной почты (при наличии)), позволяющей органам государственной статистики при необходимости оперативно связаться с представителями экономического субъекта.

Представление бухгалтерской отчетности в налоговый орган. Порядок и сроки представления годовой бухгалтерской (финансовой) отчетности в налоговый орган в 2019 году также не изменятся:

- представляется один экземпляр отчетности;

- сроки представления – не позднее трех месяцев после окончания отчетного года, соответственно, за 2018 год это нужно сделать не позднее 01.04.2019.

Отметим, что НК РФ не определяет особенности представления бухгалтерской (финансовой) отчетности. Соответственно, бухгалтерская (финансовая) отчетность может быть представлена в налоговый орган в форме электронного документа по телекоммуникационным каналам связи и (или) на бумажном носителе. Такая отчетность на бумажном носителе может быть подана организацией в налоговый орган непосредственно (через ее представителя) либо направлена по почте (Письмо Минфина России от 13.02.2018 № 03‑02‑07/1/8624).

В соответствии с Приказом ФНС России № ММВ-7-6/443@ обеспечивается возможность представления годовой бухгалтерской (финансовой) отчетности в электронном виде через официальный сайт ФНС.

Федеральный закон от 28.11.2018 № 444‑ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете».

Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

Федеральный закон от 28.11.2018 № 447‑ФЗ «О внесении изменений в статью 23 части первой Налогового кодекса Российской Федерации».

Данные представлены на сайте www.regulation.gov.ru.

Утверждены Приказом Росстата от 31.03.2014 № 220.

Приказ ФНС России от 27.08.2014 № ММВ-7-6/443@ «Об утверждении рекомендуемых форм и форматов документов, используемых при организации электронного документооборота между налоговыми органами и налогоплательщиками при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи».

Актуальные вопросы бухгалтерского учета и налогообложения, №1, 2019 год

Для подтверждения информации о доходах физическим лицам требуется так называемая справка о доходах - 2-НДФЛ. В текущем 2019 году в справку законодательно были внесены изменения. В связи с этим многих интересует, как выглядит новый бланк 2-НДФЛ и как заполняется форма бланка.

В первую очередь следует отметить, что теперь существует 2 разные формы справки 2-НДФЛ. Одна форма для сдачи в налоговую инспекцию, а вторая для выдачи по запросу работника: в банки или любые другие учреждения. С этого года необходимо учитывать место для предоставления справки и обязательно сообщать его при заказе, так как бланки будут разными.

Если сравнить содержание бланка 2019 года с образцом 2018 года, то основное изменение: уменьшение количества разделов в нём. Ранее было 5 разделов, сейчас 3. Сама форма, которая заполняется для запроса на выдачу справки 2-НДФЛ теперь не имеет некоторых полей.

Скачать бланк заполнения отчета

Если вам необходим бланк нового образца, его .

Образец заполнения 2-НДФЛ за 2019 год

Это пример того, какую информацию необходимо указывать в графах формы

Сроки подачи 2-НДФЛ в 2019 году

В текущем году справка 2-НДФЛ, как и многие другие виды отчётности, подаётся в фискальные органы за предыдущий год.

То есть в соответствии с Налоговым кодексом РФ в 2019 году справка 2-НДФЛ за 2018 год должна быть подана:

- до 1 марта теми лицами, с дохода которых у налогового агента не было возможности удержания налога;

- не позднее 1 апреля теми лицами, налог с которых уже был удержан и уплачен в бюджет.

Порядок сдачи 2-НДФЛ

Сдавать справку 2-НДФЛ должны налоговые агенты. Это те организации, которые выплачивают доходы физическим лицам, иными словами работодатели. Так как справка является индивидуальной и именной, то делать её необходимо для каждого сотрудника отдельно.

Способ подачи справки зависит от общего числа работающих в организации сотрудников.

Здесь все просто: если численность в организации менее 25 человек, то 2-НДФЛ разрешено подавать или в бумажном виде, или в электронном.

В том случае, если численность в компании более 25 сотрудников, подача документа строго регламентирована и должна производиться в электронном виде.

Такой способ подачи документа подходит для крупных организаций

Ответственность за нарушение срока сдачи отчета 2-НДФЛ в 2019 году

Каждое несоблюдение закона грозит нарушителю ответственностью. Так, нарушение срока сдачи 2-НДФЛ предусматривает административный штраф, размер которого указан в Налоговом кодексе РФ (НК РФ) и в кодексе об административных правонарушениях РФ (КоАП) .

Так как справка предназначена для каждого отдельного сотрудника, то и штраф считается по 200 рублей за каждый несданный или сданный с нарушениями срока бланк.

Штраф взыскивается с организации или ИП, как работодателя. Непосредственно с руководителя организации в счёт государства за нарушение сроков сдачи 2-НДФЛ идёт от 300–500 рублей. Также существует штраф за недостоверную справку, т.е. справку, поданную с неверными или ложными сведениями. Размер штрафа в этом случае составит по 500 рублей за каждую неправильную форму. В том случае, если сама организация первой обнаружит ошибку в справке и уточнит сведения заранее, то штрафа возможно избежать.

Вместе с тем размер штрафа не зависит от количества дней просрочки подачи отчётности.

Сдавая отчётность всегда нужно быть очень внимательными, чтобы избежать неблагоприятных последствий. В одних случаях это может быть некрупный штраф, но в других грозит уголовная ответственность.

Отчетность по НДФЛ предусматривает заполнение и передачу налоговикам следующих документов:

- справки 2-НДФЛ по каждому работнику (признак 1);

- реестр сведений по НДФЛ в 2 экземплярах;

- справки 2-НДФЛ с признаком 2 (по работникам, с которых НДФЛ не был взят);

Отчетность по НДФЛ

Отчетность по НДФЛ в виде справки 2-НДФЛ сдается в следующем порядке:

- По завершении календарного года, если у физического лица — налогоплательщика не был удержан налог, налоговый агент должен до 1 марта года следующего года представить в налоговый орган справку 2-НДФЛ с признаком 2.

- По завершении календарного года до 1 апреля следующего года представляются справки на сотрудников, у которых НДФЛ был удержан (признак 1 в справке).

Подробнее см. в материале «Заполняем признак налогоплательщика в справке 2-НДФЛ» .

- При числе работников до 25 человек справки 2-НДФЛ могут быть переданы налоговикам в бумажном виде, при большем количестве работников сведения передают через телекоммуникационные каналы связи (ТКС) в электронном виде.

- Одновременно со справкой 2-НДФЛ представляется реестр сведений по НДФЛ в 2 экземплярах.

Внимание! С отчетности за 2018 год бланк справки для налоговиков отличен от формуляра, выдаваемого работникам. Как правильно заполнить оба бланка см. .

С 1 января 2016 года для налоговых агентов введена ежеквартальная (с нарастающим итогом) и годовая НДФЛ-отчетность по форме 6-НДФЛ. Отчет по форме 6-НДФЛ по окончании квартала нужно сдавать не позднее последнего дня месяца, следующего за кварталом, а по окончании года — не позднее 1 апреля следующего года. Отчет показывает не только начисленные и удержанные суммы НДФЛ в целом по организации, но и полученный доход, дату его выплаты, сроки, в которые должен быть удержан и оплачен удержанный налог. Это позволит налоговикам оперативно отслеживать правильность исчисления НДФЛ.

Подробнее ознакомиться с особенностями заполнения отчета вы можете в рубрике «Расчет 6-НДФЛ» .

Ответственность за нарушения срока сдачи отчетности по НДФЛ

За нарушение срока сдачи справки 2-НДФЛ на организацию наложат штраф в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ).

За нарушение срока сдачи отчета 6-НДФЛ предусмотрена ответственность в виде штрафа в размере 1 000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). Налоговики также могут заблокировать операции на счете. Если они обнаружат неверные сведения в представленном отчете, то будет выписываться штраф 500 руб. за каждый неправильно оформленный документ (п. 1 ст. 126.1 НК РФ).

Итоги

Налоговые агенты обязаны ежеквартально сдавать форму 6-НДФЛ не позднее последнего дня месяца следующего за отчетным кварталом. По итогам года отчет представляется не позже 01 апреля идущего за отчетным года. По окончании года налоговые агенты также обязаны сдать справку 2-НДФЛ. С признаком 2, если налог не удалось удержать, - не позднее 01 марта, с признаком 1, если налог удержан, до 01 апреля.