Что такое виза мани трансфер. Visa Direct: что это такое. Виды денежных трансферов

Вы оказываете услуги, но при этом не предприниматель. Вы решили что-то продать. Вы расплачиваетесь за всех. Вам нужно погасить задолженность по кредитной карте. Вот лишь небольшой список тех ситуаций, когда нужно передать деньги от одного человека другому.Вообще вариантов передачи денег несколько: отдать наличными, перевести электронными деньгами, оформить платеж через интернет-банк, сделать перевод с банковской кары на банковскую карту Visa или Mastercard . Каждый способ по-своему хорош, но карты все же рулят!

Мне было интересно сделать review российских сервисов P2P-переводов по банковским картам.

На Июль 2013 г. найдено 6 сервисов по переводу средств с карты на карту по технологиям Visa Money Transfer® и MasterCard MoneySend®:

Под катом можно найти конкретные рекомендации. Предлагаю общественности пользоваться, уточнять и дополнять.

Сравнение способов: Cash, E-Money, Online Banking, Visa / Mastercard

Про номер карты … Отправителю денег необходимо знать номер карты получателя в большинстве сервисов перевода с карты на карту. Номера карты, самого по себе недостаточно, чтобы мошенники завладели Вашими деньгами. Но все же если угадать месяц и год - то в ряде случаев можно провести транзакцию, при этом ни CVC, ни имя и фамилия, ни 3DSecure не нужны. Поэтому, не стоит номер карты сообщать всем направо и налево и публиковать в открытом доступе.

О 3D Secure (3DS)… Это уже широко известная технология защиты банковских карт - предполагает подтверждение операции вводом кода из sms, одноразового кода со скретч-карты или выписки из банкомата, или платежного пароля. Аутентификация по 3DS приравнивается к электронной цифровой подписи - т.е. такую транзакцию практически невозможно опротестовать. Далеко не все карты поддерживают 3DS, т.к. технология для банков стоит нехилых денег. Вот неполный список банков , кто поддерживает 3DS.

Некоторые банки-лидеры реализуют услугу откровенно плохо. Например, ВТБ24 - чтобы активировать 3DS на карте - надо идти ножками в банк и писать заявление. Или, например, Сбербанк - чтобы получить список кодов - надо заранее об этом позаботиться и распечатать в банкомате выписку с 20 кодами. По крайней мере так было до недавнего времени.

По мнению экспертов, да и личному опыту, нормальная поддержка 3DS реализована лишь у 50% банковских карт в России.

Наличные - самый простой вариант. Но что если наличных нет: не хватило денег, забыл кошелек, негде разменять, банкомат далеко.

Электронные деньги не достаточно универсальны. Подойдут в том случае, если оба человека ими пользуются, и при том одинаковыми. Если э-деньги разные - возникает необходимость их обменять. Это становится все сложнее и дороже, и уж точно не моментально. А так перевод внутри конкретной ПС моментальный, комиссии за перевод минимальные, либо вообще ноль. Комиссии за вывод в кэш все же есть - на уровне 2-3%.

Банковский перевод не быстрый. Онлайн-банкинг предполагает, что у отправителя и получателя есть интернет-банк в любом из банков. Но даже если и так, то рассматривать этот способ как моментальный можно лишь в том случае, если у отправителя и получателя счета открыты в одном и том же банке. В противном случае перевод занимает от 1 до 3 календарных дней, комиссии разные: от фиксированных 20 рублей без %%, до 3% от суммы.

Банковская карта как средство платежа наиболее проста и понятна. Карты имеют максимальный охват и доступным любому человеку «из толпы». Visa и MasterCard уже давно придумали эквайринг, но он доступен только для компаний (и предпринимателей). Для обывателей - физических лиц - реализованы технологии безопасного перевода средств с карты одного человека на карту другого: MasterCard MoneySend и Visa MoneyTransfer (или Visa Personal Payments).

Сравнение сервисов P2P-переводов с карты на карту

Сравнение комиссий сервисов

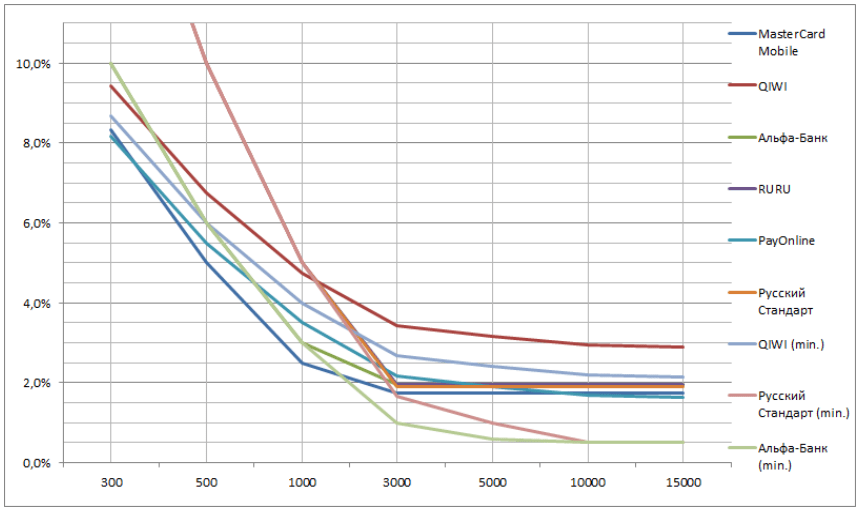

Я прикинул, сколько будет реальная комиссия при переводе 300, 500, 1.000, 3.000, 5.000, 10.000 и 15.000 руб. Получились интересные цифры: от 0.5% до 16.7%.

Проще все увидеть на графике:

Как я уже писал, некоторые банки предлагают специальные условия по переводу средств на собственные карты (в таблице и на графике это варианты «min»

). Например, «Альфа-Банк»

предлагает 0.5% + 30 руб. вместо 1.95% + 30 руб. за перевод. Банк «Русский Стандарт»

предлагает 0.5% + 50 руб. вместо 1.90% + 50 руб. Согласитесь, резонно пользоваться услугами тех банков, которые лицом к клиенту.

Итоги

Найти наиболее выгодные условия в той или иной ситуации можно, зная сумму перевода , тип карт отправителя и получателя (Visa или Mastercard) и банк, выпустивший карту получателя .

- MasterCard Mobile - наиболее сбалансированный сервис, но для перевода только между картами MasterCard любых банков. Отправителю нужно регистрироваться в сервисе. Самая низкая комиссия при переводе сумм до 1000 руб. Как это ни странно, всеми хваленая система Visa не удосужилась запустить ничего подобного для своих карт (прим. авт.).

- PayOnline - наиболее универсальный сервис. Самая низкая комиссия по переводам между картами Visa при сумму менее 500 руб.

- Альфа-Банк - самая низкая комиссия при переводе с любой карты на карту Альфа-Банка, начиная от суммы 1000 руб.

- Русский Стандарт - самая низкая комиссия при переводе с любой карты на карту Русского Стандарта, начиная от суммы 3000 руб.

- Qiwi - как это ни странно, проигрывает всем, при сумме перевода более 1000 руб.

- RuRu и Русский Стандарт - наиболее жадные при переводах менее 1000 руб.

Кому и зачем это нужно?

В каких ситуациях могут быть полезны сервисы P2P-переводов?

- Вы оказываете услуги . Вы не предприниматель, у Вас нет с собой кассового аппарата или pos-терминала, и выписывать счета и акты Вы тоже пока не готовы - все это лишь в ближайших планах. Вы фрилансер, удаленщик, или парикмахер, массажист - да кто угодно. Вы сделали работу, нужно получить деньги, здесь и сейчас.

- Вы решили что-то продать из старого хлама. Разместили объявление, приходит человек, все ок, Вы - отдаете свой хлам, человек - деньги. И все это надо делать одновременно.

- Вы расплачиваетесь за всю компанию . Отдыхаете в баре или ресторане, в конце приносят единый счет. У кого-то может не оказаться сдачи или нужной суммы наличными. Другие хотели бы оплатить картой. И начинается. В итоге по карте платит кто-то один, другие скидываются наличкой, а с оставшихся было бы неплохо тоже получить денег, т.к. есть шанс, что их больше не увидим, либо они не нарочно забудут об этом.

- Вам срочно нужно закинуть денег . Ситуации бывают разные, в т.ч. и с дорогими нам людьми. Порой просто нет времени разбираться и искать ближайший WesternUnion или Contact ни самому, ни тем более получателю перевода.

- Вам нужно погасить задолженность по кредитной карте . Иногда бывает, что нужно закинуть денег себе. Скоро конец месяца, а тут вспоминаешь, что залез в кредитный лимит. Самое обидное, что это может быть совсем чуть-чуть, например списалась абонплата за SMS-ки. И все, если вовремя не пополнить 50 руб. - негативный кредитный рейтинг на долгое время обеспечен.

- карту Mastercard “МТС Дебетовая” или “Банк в кармане” от Банка “Русский Стандарт”. Бесплатно.

- подключить пакет услуг “Он-лайф” или “Базовый” и получить чипованую карту MasterCard Standard от “Альфа-Банка”. 800 рублей в год.

- Сервис переводов от процессингового центра PayOnline . Зарегистрироваться самому, привязать свои карты и получить ссылки на оплату. Эти ссылки можно раздавать пользователям: размещать на сайте, в группе соц.сети, рассылать в email и sms - это безопасно, т.к. вместо номера карты там будет Ваш email. Итак, делаем по шагам:

- Создание страницы для осуществления переводов - Прием переводов (без указания суммы).

- Сервис переводов от Альфа-Банка . Использовать для перевода средств между картами Альфа-Банка. Регистрироваться не нужно.

а что такое чайка?

Код ошибки 4405в терминале что это значит?

По старой памяти традиционно добавлю ВТБ-БМ "Мой бонус" на 2 квартал 2019 г. АЗС: 5172, 5541, 5542, 5983 - 3/5% Косметика и парфюмерия: 5977 - 3/5% Авиа и ж/д билеты: 3000-3299, 4304, 4415, 4418, 4511, 4582, 4722, 4112 - 3/5% Развлечения: 7911, 7922, 7929, 7932, 7933, 7991, 7992, 7996, 7998, 7999, 7832 - 5/10% Фитнес-клубы: 7997 - 5/10% ПРУФ.

Посоветуйте как можно открыть карту без европейской симкарты.

Хороший удобный продукт, но странные тарифы и свои особенности: 1. Я фрилансер и получаю оплату в валюте и к сожалению работа с валютными счетами только в самой дорогой подписке. Хотя по сути функционала там нет, только учёт и перевод по курсу на дату зачисления. Надеюсь сделают более гибкие тарифы, чтобы платить за то, что действительно нужно. 2. Также заморочки с отправкой документов, для этого нужна цифровая подпись 1. нужно напечатать подписать и отсканировать заявление 2. отправить заявление, скан паспорта и снилс к ним 3. ждать несколько дней 4. ехать в определённые удостоверяющие центры 3. В мобильном приложении не хватает...

Блог умер? Печалька

ОТП запускает "Февральский квест".

С 1 по 28 февраля совершайте покупки картой Ренессанс Кредит и получайте бонусы от суммы каждого чека по курсу 1 Бонус=1 рубль: + 5% в категории «Бытовая Техника»* 5722 Household Appliance Stores (магазины бытовой техники), 5732 Electronic Sales (магазины электроники), 5251 Hardware Stores (магазины оборудования), 4812 Telephone Service/Equip. (магазины телекоммуникаци онного оборудования). +1% бонусами от суммы любой покупки по карте Максимально 1500 бонусов условия акции За покупки с 01 февраля по 02 марта 2019 г. в категории «Косметика и Красота» мы конвертируем ваши бонусы по курсу 1 бонус = 1 рубль, но не более 1000 рублей и 20% от суммы чека...

у виртуалки почты бин такой есть

Изменения тарифов для новых клиентов, получающих Халву после 22.01.2019 тарифы

СИТУАЦИЯ!! Мошенники Выманили деньги на карту: 4182 6000 5886 1062 Знатоки подскажите что это за карта Почта Банка 4182 6000 5886 1062 По сайту https://psm7.co m/bin-card определяет BIN:418260 ПЛАТЕЖНАЯ СИСТЕМА:VISA ВЫДАНА БАНКОМ:VTB BANK OJSC ТИП КАРТЫ:DEBIT КАТЕГОРИЯ КАРТЫ:PREPAID СТРАНА:RUSSIAN FEDERATION Хотя на самом деле это Почта банк вот здесь уже кто то попался и был разбор полетов: https://www.ban ki.ru/forum/?PA GE_NAME=message &FID=61& ;TID=342505& ;PAGEN_1=2#foru m-message-list Я Хочу узнать что это за карта виртуалка или какая то предоплаченная неименная с которой они побежали в банкомат. Может кто узнал начало номера карты дайте ссылку на неё пожалуйста.

Россельхозбанк открыл интернет-магази н по продаже оригинального форм-фактора банковской карты в виде кольца. Теперь уникальная технология бесконтактной оплаты покупок, выполненная в виде украшения, стала доступна всем клиентам Россельхозбанка. Интернет-магази н открыт в партнерстве с производителем колец – компанией Пэй Ринг. Платежное кольцо Mastercard РСХБ – это новая форма платежной карты, внутри кольца из прочной циркониевой керамики расположен чип-модуль, обеспечивающий платежную функцию по технологии NFC. Платежи осуществляются путем поднесения руки с кольцом к терминалу, поддерживающим функцию бесконтактной оплаты картой. Аксессуар представлен в нескольких вариантах дизайна: это стильная и удобная в эксплуатации черная керамика. новость на сайте банка выбрать кольцо

Сегодня существует много способов быстро перевести деньги как в пределах одной страны, так и заграницу. Однако, к сожалению, большинство систем быстрых международных переводов сопровождается весьма внушительными комиссиями . К тому же зачастую международный перевод подразумевает под собой очередь в кассу банка, бумажную волокиту и необходимость озвучить много сведений как об отправителе перевода, так и о его получателе.

Международная платежная система Visa International предлагает хорошее решение для этой проблемы. Система переводов Visa Money Transfer позволяет отправить деньги даже не выходя из дома , при помощи мобильного банка или интернет-банкинга. Переводы могут осуществляться между держателями пластиковых карт Visa - "с карточки на карточку".

При этом существует много способов осуществить перевод - банкомат, платежный терминал, интернет-банкинг и мобильный банк, непосредственно отделения банков. Комиссия за перевод отличается в разных банках, однако, как показал мониторинг сайтов различных финансово-кредитных учреждений, размер её весьма щадящий - порядка 1-1,5% от суммы

перевода.

Для осуществления перевода необходимо указать лишь 16-значный номер пластиковой карты получателя.

Перевод по системе Visa Money Transfer является мгновенным, то есть деньги поступят на счет в течение нескольких минут после отправки. Услугу предоставляют банки России, Украины и Казахстана, кроме того, данный инновационный продукт внедряется в банках Китая и Объединенных Арабских Эмиратов.

С апреля 2012 г. банки Беларуси также поддерживают систему Visa Money Transfer, среди них - Банк БелВЭБ, БелСвиссБанк и Белинвестбанк . Однако в настоящее время услуга оказывается в одностороннем порядке - на территории Беларуси перевод можно только получить, отправить его пока нельзя. Тем не менее, как пояснили в БелСвиссБанке, работа в данном направлении уже ведется и в будущем система Visa Money Transfer будет полноценно работать.

Кроме того, держатель дебетовой международной карточки Visa, эмитированной белорусским банком, может осуществить перевод, к примеру, через банкомат на территории Российской Федерации, который поддерживает систему.

В Белинвестбанке и БелСвиссБанке деньги можно получить без уплаты каких-либо дополнительных вознаграждений. В Банке БелВЭБ взимается комиссия за зачисление средств на счет в размере 1-1,5% от суммы для перевода в белорусских рублях и 1% от суммы для инвалютного перевода.

Итак, система Visa Money Transfer является действительно простым, быстрым и дешевым способом отправить деньги как заграницу, так и по территории одной страны. Судя по всему, в скором будущем белорусские банки предоставят клиентам возможность полноценно использовать все возможности Visa Money Transfer. А пока ваши родные и близкие могут без проблем отправлять вам мгновенные переводы из России, Украины и Казахстана, что тоже неплохо.

Перемещение средств от отправителя к получателю осуществляется посредством почтового или банковского перевода. Посредник обеспечивает многоуровневую систему подтверждения личности адресата через соответствующие документы, код SMS или ответ на контрольный вопрос. Верификация позволяет обезопасить денежный трансфер от посягательства третьих лиц и гарантировать сторонам перевода доставку средств в установленные операцией сроки.

Виды денежных трансферов

При классификации операции используют два основных критерия:

- Назначение платежа. Средства переводят в рамках финансовой помощи организациям, реализации программ социального обеспечения, субсидирования предприятий, оплаты услуг или товаров.

- Локация. Под внутренними трансферами понимают перечисление средств в масштабах одной страны. Внешние платежи предполагают вывод денег за рубеж.

Внутренний денежный трансфер любого назначения занимает до двух рабочих дней. Внешние и трансграничные платежи, в зависимости от избранного способа перевода, доходят до адресата за 1-30 дней.

Способы проведения денежных трансферов

Существует три основных варианта перемещения средств получателю в рамках реализации денежного трансфера:

- Бумажные платежи. Группа объединяет наличные деньги и чеки. Бумажные платежи являются популярным способом передачи льгот бенефициару. В ряде бедных стран такие программы денежных трансферов ограничены институциональным потенциалом, скудностью финансовых ресурсов и идеологией государства.

- Почтовые переводы. Надежный канал недорогой отправки средств. Единственным минусом почтовых переводов является длительность зачисления платежа.

- Электронные переводы. Цифровые денежные трансферы — это быстрый, удобный и надежный способ расчета с адресатом. Данные перечисления защищены кодами шифровки сервисов, выступающих посредниками в операции, но обходятся отправителю дороже.

На электронных переводах специализируются организации, зарегистрированные в США, странах Европы, Азии и бывшего СССР. Наиболее востребованы услуги следующих сервисов:

- Anelik. Компания с разветвленной сетью корреспондентских счетов по всему миру.

- Western Union. Сервис с обширной сетью пунктов обслуживания в более чем 200 странах. Скорость перевода с дебетового или кредитового счета отправителя достигает нескольких минут, в редких случаях — около 2 суток. Western Union предоставляет возможность отслеживать движение средств в режиме онлайн.

- Unistream. Сервис с многолетним опытом обслуживания денежных трансферов. Удобство пользования системой обеспечивается представительствами в 100 странах мира, собственными банковскими картами и электронным кошельком.

- MoneyGram. Программа партнерской лояльности позволила MoneyGram сделать ставку комиссии вариативной, что позволило обойти конкурентов по выгодности перевода для отправителя.

В России среди электронных систем денежных трансферов набирают популярность Соntact, Почта Банк, Лидер и Золотая Корона. Сервисы отличаются разветвленной сетью контрагентов и современным технологичным оснащением, что позволяет оперативно переводить деньги в пределах страны и за границу по минимальной для отправителя комиссии.

Денежный трансфер — это удобный способ безопасной передачи средств получателю, вне зависимости от его места пребывания. Разнообразие сервисов наличных и безналичных платежей позволяет выбрать вариант передачи денег, который устроит всех участников операции по времени исполнения, точке доставки и валюте выдаваемых средств.