Ce tipuri de carduri bancare există? Tipuri de carduri din plastic. Carduri de plastic în Rusia

Societatea modernă practică în mod activ cardurile de plastic 2015 în viața de zi cu zi și în afaceri. Ele vă permit să plătiți rapid servicii și bunuri, să primiți reduceri, bonusuri și sunt un instrument de identificare personală. Cardurile din plastic au multe categorii, în funcție de scopul, tipul și funcționalitatea lor. Articolul contine informatii detaliate despre plata și neplata produselor din plastic.

Tipuri de carduri din plastic. Clasificare

Locuitorii țării au multe carduri în uz, fiecare dintre ele având un istoric, calitate, caracteristici și dezavantaje specifice. În funcție de scopul lor, toate aceste produse pot fi cu plată sau neplată. Nu tipul de plată cardurile de plastic includ:

- Reducere – dezvoltat de asociațiile comerciale pentru a-și stimula clienții. Acestea oferă o reducere de 3-5%. Puteți obține un astfel de card pentru bani sau ca recompensă pentru o cantitate semnificativă de achiziții.

- Calitatea de membru (corporație, club și sindicat) - eliberată de o organizație specifică pentru membrii săi. Acest tip de card de plastic confirmă calitatea de membru și oferă beneficii stabilite.

- Cărți de identificare (carduri inteligente și permise) – conțin informații personale și sunt utilizate în sistemele de acces restricționat. Sunt folosite la întreprindere, vă permit să monitorizați mișcarea angajaților și să împiedicați vizitele în zonele interzise.

Cardurile de plată depind de organizația de producție și, în consecință, sunt clasificate:

- Universal – produs de instituții financiare și bănci.

- Privat – dezvoltat societăţi comerciale pentru operațiunile de plată din cadrul rețelei de servicii și vânzări a acestei companii.

Care sunt tipurile de carduri bancare din plastic?

Ținând cont de statutul juridic al titularului, au fost elaborate carduri:

- personal – implică utilizarea de către persoane private;

- corporate – pentru clienții cu statut juridic;

- familie - pentru utilizare de către membrii familiei.

Cardurile bancare din plastic cu bani, în funcție de funcționalitate, sunt împărțite în categorii:

- Debit – sunt folosite pentru a plăti servicii, lucrări și bunuri prin debitarea de bani din contul proprietarului în limita limită. Contul este reînnoit atunci când se transferă un salariu/pensie sau clientul face o depunere fonduri proprii.

- Credit – permite proprietarilor să primească o anumită sumă de la bancă și să o folosească în scopuri proprii. Datoria se ramburseaza cu dobanda in perioada stabilita.

Conștient de tip clienții băncii, cardurile diferă în funcție de servicii, bonusuri suplimentare și reduceri. Cu cât produsul este mai prestigios, cu atât costul este mai mare. Există următoarele clase:

- Cardurile electronice din plastic sunt opțiunea cea mai bugetară. Sunt utilizate în toate sistemele de plată și reprezintă majoritatea cardurilor de salarii. Sunt proiectate pentru service la casele de marcat și la terminalele ATM.

- Carduri clasice - concepute pentru clienții obișnuiți. Cu ajutorul lor, plățile se fac în terminale, pe internet, iar comenzile sunt acceptate telefonic.

- Clasa Gold și VIP – conceput pentru clienți bogați carduri de plastic. Prețurile lor sunt de obicei mari, ceea ce este compensat de mulți servicii suplimentare, bonusuri și reduceri.

- Cardurile de clasa business sunt destinate persoanelor cu statut juridic. Produsele sunt legate de conturi înregistrate la companie și permit angajaților special autorizați să gestioneze acești bani.

Cum sunt clasificate cardurile de plastic în funcție de sistemele de plată?

Cardul electronic este legat de cont bancar si este medii electronice. Trebuie remarcat faptul că un plastic poate susține o singură asociație de plată. Pe baza sistemelor de plată în care sunt deservite cardurile, se pot distinge următoarele produse financiare:

Astăzi, nu există diferențe speciale între cardurile de plastic Mastercardi Visa din clasele corespunzătoare. Când plecați în străinătate, puteți conecta un cont deschis în moneda dorită la orice card. Dacă banii din contul în valută se epuizează, debitând din contul în ruble rusești la cursul de conversie furnizat de bancă.

Ce înseamnă numerele de pe un card de plastic?

Cele mai multe informații sunt imprimate pe partea din față a cardului. Un număr lung, care conține cel mai adesea 16 cifre, conține următoarele informații despre produsul bancar:

- Primul înseamnă tipul de sistem de plată. American Express, Visa și Mastercard corespund numerelor 4, 5 și 3.

- Al 2-lea, al 3-lea și al 4-lea indică numărul institutie financiara cine deține produsul.

- Al 5-lea și al 6-lea indică informații suplimentare despre bancă. Cele șase cifre inițiale care conțin carduri bancare din plastic formează BIN-ul băncii.

- A 7-a și a 8-a cifră indică programul în baza căruia a fost emis cardul.

- Numerele rămase corespund numărului cardului, cu excepția ultimului, care este cel de control.

Cardul indică și data de expirare a produsului. Pe verso conține numărul cardului format din șapte cifre sau ultimele patru cifre conținute în acesta. În plus, există un cod CVC din trei cifre pentru efectuarea plăților online.

Caracteristicile cardurilor de plastic emise de alte instituții sunt reflectate de cifra inițială a numărului. Indică activitățile companiei care a emis cardul:

- 1, 2 – tipul companiei aeriene;

- 3 – instituții din domeniul turismului și divertismentului;

- 6 – firme de merchandising;

- 7 – companii de combustibili;

- 8 – companii de telecomunicații;

- 9 – structuri ale sferei publice.

Cum să introduceți informațiile necesare

În perioada de dezvoltare a pieței, au apărut multe tehnologii inovatoare cu carduri de plastic. În scop informativ, hărțile conțin următoarele elemente tehnice.

Trebuie remarcat faptul că majoritatea cardurilor conțin mai multe dispozitive tehnice.

Cartele din plastic de contact și fără contact

Dintre tehnologiile enumerate utilizate de instituțiile financiare, cardurile inteligente sunt cele mai promițătoare. Au un circuit microscopic cu un procesor, sistem de operare, memorie și un dispozitiv care controlează intrarea și ieșirea datelor.

Astăzi, piețele cardurilor din plastic sunt saturate de plastic inteligent. Rusia acceptă două metode de citire a informațiilor folosind următoarele produse:

- Contact - echipat cu contacte metalice care sunt combinate cu contactele cititorului (dispozitiv pentru citirea datelor). Ca urmare, are loc schimbul de informații. Astfel de carduri sunt utilizate în mod activ de instituțiile financiare.

- Fără contact - echipat cu o antenă care emite și primește unde radio. Informațiile sunt citite la o distanță de câțiva metri de cititor folosind un sistem de identificare prin radiofrecvență.

Astfel de carduri inteligente se caracterizează prin:

- Ușurință de întreținere a cardurilor din plastic.

- Resurse și fiabilitate nelimitate;

- Versatilitate;

- Viteza crescută de schimb de informații;

- Posibilitatea a numeroase aplicații;

- Securitatea informațiilor.

- Banca Moscovei a dezvoltat un card de plastic pentru pasagerii de metrou care le permite să plătească călătoria fără numerar. Banii sunt debitați de pe acest card de debit și la efectuarea plăților în alte moduri de transport. Pachetul de servicii include un program special de reducere a costurilor călătoriei. Drept urmare, cu cât plătiți mai des pentru o călătorie, cu atât este mai mic prețul pentru următorul bilet.

- Compania Euroset a dezvoltat un card de plastic Kukuruza pentru a-și stimula vizitatorii. La efectuarea cumpărăturilor, cardul acumulează bonusuri în valoare de 1% din sumă. Acestea pot fi apoi schimbate cu o reducere la produsele din catalog. Cardul acceptă plăți online și este deservit în străinătate.

- Anumit organizatii bancare Pentru o taxă suplimentară, cardurile din plastic sunt produse după propriile noastre modele. Mostre de fotografii pot fi selectate din catalogul propus sau puteți furniza propria versiune.

Un card bancar este instrumentul de plată cel mai convenabil, practic și de încredere, care a devenit o parte integrantă a vieții unei persoane moderne. Pentru mulți utilizatori, nu numai că oferă acces la contul lor bancar, dar oferă și multe oportunități sub formă de reduceri, bonusuri și alte privilegii. Să ne uităm la ce este un card bancar și ce tipuri există.

Descriere

Un card bancar este un instrument de plată personal care îi oferă proprietarului acces la contul său bancar, debit sau credit.

Cu ajutorul acestuia, puteți efectua plăți fără numerar pentru bunuri și servicii, inclusiv pe internet, și puteți retrage numerar de la casierii băncii sau de la bancomate.

Cardurile bancare au apărut în viața umană nu cu mult timp în urmă, cu doar 60 de ani în urmă, astăzi sunt folosite în toată lumea și înlocuiesc treptat numerarul. Apropo, înainte de apariția „plasticului”, sistemul de plăți fără numerar exista sub formă de carnete de cecuri, care astăzi a devenit complet istorie.

Un produs din plastic de la orice bancă emitentă este supus unui număr de cerințe, în primul rând, dimensiunea conform standardului ISO 7810 ID-1 și anume lățime - 86 mm, lungime - 54 mm, grosime până la 1 mm, raza colțului - 3,18 mm.

Avantaje

- În comparație cu numerarul, cardurile oferă proprietarului o serie de avantaje:

- banii tăi sunt protejați în mod fiabil, deoarece fondurile sunt stocate într-un cont bancar, dacă pierzi „plasticul”, atunci accesul la cont poate fi blocat, adică banii nu sunt pe card, ci în bancă, care poate fi mai de încredere;

- utilizare convenabilă, adică atunci când plătiți pentru bunuri și servicii, nici casierul, nici cumpărătorul nu pot face greșeli în calcule, de exemplu, să dea o modificare greșită;

- Avantajul in strainatate este ca banii stocati pe card nu trebuie declarati, ceea ce nu se poate spune despre numerar; venituri din conturile de debit, majoritatea organizatii financiare si de credit

- în cele din urmă, este mult mai ușor pentru proprietarii de plastic să-și controleze cheltuielile și, prin urmare, să reglementeze bugetul familiei, în orice moment clientul poate solicita un raport de extras, complet gratuit.

Tipuri de plastic

Un card de plată este doar un instrument sau o cheie pentru contul dvs. bancar sau contul dvs. bancar. În primul caz, cardul este debit, adică utilizatorul cheltuiește doar fondurile proprii, în al doilea, deținătorul cardului folosește credit.

Toate cardurile bancare sunt împărțite în mai multe tipuri în funcție de tipul de plată:

- debit – cu fonduri proprii în cont;

- card de credit - plățile pe acesta se efectuează cu ajutorul unui împrumut, a cărui limită este stabilită de bancă;

- preplătit este „plastic”, cu suma fixă pe cont, spre deosebire de toate celelalte produse, acesta nu este emis, ci este achiziționat de la emitent;

- descoperit de cont – acesta este un produs cu un descoperit de cont permis de fonduri în contul clientului.

Nu cu mult timp în urmă, băncile au început să ofere clienților complet noul produs este un card virtual, spre deosebire de „plastic”, nu are un mediu fizic. Acest produs util pentru cei care fac cumpărături prin magazine online. Banca emite clientului doar detaliile.

Aspect card bancar

Aspect

Deci, cum arată cardul, designul său și elementele principale din față:

- numele și prenumele titularului cu litere latine;

- un număr de 12 cifre, dar pot fi 18 sau 19 în funcție de banca emitentă;

- logo sistem de plată, care îl servește, de exemplu, Visa sau MasterCard;

- microcip pentru protectie suplimentara;

- sigla băncii emitente;

- statutul „plastic”, de exemplu, standard, aur sau platină;

- data expirării, luna și anul.

Pe partea din spate:

- sigla băncii emitente;

- bandă magnetică;

- semnătura proprietarului;

- cod CVV2/CVC2 pt protectie suplimentara tranzacții de decontare pe resurse de internet.

Poate că nu toată lumea știe, dar emiterea de carduri bancare din plastic este reglementată de Regulamentele Băncii Centrale a Federației Ruse „Cu privire la emiterea cardurilor bancare și la tranzacțiile efectuate cu carduri de plată”.

Cum are loc calculul: mecanism

Cu toții folosim destul de des cardurile bancare de plată pentru a plăti bunuri sau servicii, dar nu toată lumea știe exact cum are loc mecanismul de decontare între banca emitentă și vânzător.

Luați în considerare această diagramă:

- Pentru plățile fără numerar, cumpărătorul își dă cardul vânzătorului.

- În continuare, vânzătorul trebuie să verifice autenticitatea acestuia și să stabilească vizual dacă este contrafăcut, numai după aceea plasticul trece prin terminal folosind o bandă magnetică sau un microcip. Terminalul citește informațiile după număr și le trimite băncii achizitoare (aceasta este organizația care deține acest dispozitiv). Sistemul automat procesează informații despre deținătorul cardului, limitele contului și ia decizia de a efectua operațiunea sau de a refuza.

- Dacă decizia este pozitivă, banca absorbantă acceptă plata și debitează fondurile din cont. Cardul și cecul sunt returnate proprietarului, al doilea exemplar rămâne la vânzător.

- În continuare, vânzătorul trimite un raport privind tranzacțiile fără numerar băncii cumpărătoare și, la rândul său, transferă bani în valoare de tranzacții fără numerar pe zi în contul curent al organizației.

- După aceasta, banca transferă datele către centrul de procesare (o unitate care furnizează interacțiunea informaționalăîntre participanții la decontări, adică bănci). Prelucrează informații despre tranzacții și le trimite băncilor pentru decontări reciproce.

- Banca emitentă plătește banca absorbantă în mod independent.

Procesul de emitere a numerarului prin intermediul dispozitivelor cu autoservire – bancomate – arată similar.

Cum funcționează plata folosind un card bancar: diagramă

În general, ce este un card de plată? Acesta este un mijloc de plată fără numerar, care îi permite proprietarului să facă orice tranzactii de decontare fără a strânge numerar. Pe în acest moment cele mai căutate sunt cardurile de credit, adică cardurile cu limita de credit. Ele sunt în primul rând un portofel de rezervă pentru proprietarul lor și, de asemenea, vă permit să utilizați fonduri împrumutate pentru perioada de gratie nici un interes.

Ce tipuri de carduri bancare există? Buna ziua! Un incident neplăcut mi s-a întâmplat în timpul unei călătorii de afaceri la Kazan.

Organizatorii întâlnirii m-au dus să arăt orașul seara. Dar pe drumul de întoarcere la hotel mașina s-a stricat.

Și am fost forțat să ajung acolo pe cont propriu. În acel moment m-a oprit poliția.

Băieții, se pare, aveau nevoie să-și îndeplinească planul sau doreau doar bani. Dar am întotdeauna o sumă minimă de numerar la mine, restul este pe card.

La momentul potrivit, o retrag fără dobândă din Viza mea. Vă spun chiar acum ce alte carduri bancare există.

Ce sunt cardurile bancare, tipurile de carduri bancare

Există mai multe tipuri de carduri bancare, acestea diferă în domeniul de aplicare, în proprietatea fondurilor și în scop. Să ne uităm la fiecare tip de card bancar în detaliu.

1. După domeniul de aplicare:

- Local

- Internaţional

- Virtual

Carduri locale (intra-bancare). sunt destinate tranzacțiilor strict în sistemul băncii emitente. Poate fi folosit doar la bancomatele și terminalele băncii dumneavoastră.

Avertizare!

ATM-urile și terminalele altor bănci nu acceptă acest card. Plata pentru achiziții la punctele de vânzare cu amănuntul se poate face și numai dacă aveți un terminal al acestei bănci, ceea ce este destul de rar.

Acest card nu vă permite să efectuați tranzacții pe internet, cu excepția tranzacțiilor pe site-ul băncii emitente, dacă oferă o astfel de oportunitate.

Carduri bancare internaționale- acestea sunt hărți internaționale sisteme bancare. Cele mai populare sisteme sunt Visa și MasterCard. Cardurile acestor sisteme vin în mai multe tipuri și diferă în funcție de funcționalitate.

Cele mai populare dintre ele vă permit să efectuați tranzacții la aproape orice bancomate și terminale din lume, precum și să plătiți pentru achiziții prin Internet. Marea majoritate a cardurilor emise de bănci se bazează pe aceste sisteme de plată.

Carduri bancare virtuale– acestea sunt carduri destinate tranzacțiilor exclusiv prin Internet.

În aparență, nu diferă aproape deloc de cardurile de debit obișnuite, dar le lipsește o bandă magnetică și un cip, ceea ce face imposibilă utilizarea cardului la bancomate și terminale.

De asemenea, deținătorul cardului nu are posibilitatea de a primi numerar la casieria unei sucursale bancare, cu excepția cazului de închidere a cardului dacă există un sold pozitiv pe acesta.

Astfel, un card virtual seamănă mai mult cu detaliile contului prezentate sub forma unui card bancar.

2. Prin proprietatea fondurilor

Card bancar de debit (de decontare). vă permite să efectuați tranzacții în cadrul fondurilor disponibile în cont. Adică, deținătorul cardului își poate folosi doar fondurile proprii.

Atenţie!

Banca poate stabili un nivel minim de sold - o anumită sumă, la atingerea căreia clientul nu poate efectua tranzacții până la reîncărcarea soldului contului.

De asemenea, termenii și condițiile băncii pot prevedea acumularea dobânzii la sold. Cardul de debit servește în primul rând ca înlocuitor bani de hârtie, și vă permite, de asemenea, să efectuați plăți online. Majoritatea cardurilor emise în Rusia sunt de debit.

Card bancar cu descoperit de cont permis este un card de debit îmbunătățit, a cărui particularitate este posibilitatea depășirii fondurilor proprii în cont.

Excesul de fonduri se realizează printr-un împrumut, care se deschide automat pe card atunci când suma tranzacției depășește soldul pozitiv.

Suma descoperit de cont este fixă și este specificată în contractul de deschidere a cardului. Cardurile cu descoperit de cont permis sunt adesea legate de conturi proiecte salariale, și prin urmare împrumutul emis este rambursat automat la transfer salariile.

De asemenea, se pot face plăți automate în cont, în ciuda lipsei de fonduri, care vor echivala și cu un împrumut. Comisionul de împrumut începe să se acumuleze din momentul în care se depășește limita fondurilor personale până la creditarea în cont a sumei necesare, ținând cont de comision.

De obicei, ratele dobânzilor pentru tranzacțiile cu descoperit de cont sunt mai mari decât pentru împrumuturile obișnuite.

Card de credit destinate efectuarii de tranzactii folosind fonduri imprumutate. În proprietățile sale, un card de credit este aproape la fel ca un împrumut.

Avertizare!

Principala diferență este că fondurile pot fi utilizate după cum este necesar, iar dobânda este percepută doar pentru suma care este efectiv utilizată.

Cardurile de credit sunt reutilizabile, ceea ce înseamnă că pot fi folosite din nou după achitarea sumei împrumutate. fonduri de credit. Mai mult, pentru perioadele în care fondurile de credit nu sunt utilizate și nu există datorii în cont, nu se percep comisioane (cu excepția plății pentru servicii suplimentare, de exemplu mobile banking).

Suma împrumutului este stabilită individual pentru fiecare client și este determinată după aceleași principii ca și atunci când solicitați un împrumut obișnuit.

O altă caracteristică a unui card de credit este că nu necesită un sold pozitiv. Adică, chiar dacă pe contul de card s-a format un „plus” la depunerea fondurilor, acesta nu poate fi folosit pentru altceva decât pentru rambursarea împrumutului după ce acesta a fost folosit în tranzacțiile ulterioare.

Aceste fonduri sunt anulate în perioada de rambursare a creditului stabilită prin contract. Ratele dobânzilor la cardurile de credit sunt în general mai mici decât la cardurile de descoperit de cont, dar mai mari decât la împrumuturile obișnuite.

O diferență importantă între un card de credit și un împrumut obișnuit este prezența așa-numitei „perioade de grație” - anumită perioadă, timp în care nu se acumulează dobânzi pentru utilizarea fondurilor de credit. Durata acestei perioade variază în funcție de bănci, dar în medie este de 50-60 de zile.

De asemenea, trebuie să rețineți că este benefic să folosiți carduri de credit la plata achizițiilor direct cu cardul, deoarece majoritatea băncilor percep dobândă pentru retragerea numerarului de la bancomate, în medie 3-5%.

Card bancar preplătit- acesta este un card pe care la momentul achiziției există o anumită sumă, iar plățile se fac în numele băncii emitente. Un card preplătit vă permite să faceți achiziții sau să plătiți pentru servicii în același mod ca un card de debit obișnuit.

Banca care a emis cardul poate impune restricții privind utilizarea cardului, de exemplu:

- perioadă scurtă de valabilitate a cardului, după care nu va mai fi posibilă utilizarea sau înlocuirea acestuia;

- imposibilitatea returnării fondurilor în caz de pierdere a cardului sau după data expirării acestuia;

- lipsa capacității de a retrage fonduri;

- incapacitatea de a reîncărca contul de card.

Dacă suma de pe un card preplătit nu depășește 15.000 de ruble, atunci banca nu necesită identificarea clientului. Cardurile bancare cadou sunt un tip de card bancar preplătit.

3.Conform scopului

- Personal

- Salariu

- Corporativ

- Pre-lansat

Card bancar personal este intocmit de client in mod independent si folosit de acesta in scopuri personale. Datorită faptului că clientul primește un card din proprie inițiativă, el, de regulă, o face în mod conștient și se străduiește să se asigure că cardul îi satisface pe deplin nevoile și oferă unele avantaje.

Carduri de salariu sunt eliberate angajaților companiilor ca parte a proiectelor salariale (un acord între o întreprindere și o bancă privind transferul salariilor pe carduri).

Atenţie!

Condițiile de utilizare a cardurilor de salariu sunt de obicei mai favorabile decât în cazul celor personale. În plus, băncile simplifică de obicei foarte mult procesul de solicitare a unui împrumut pentru deținătorii de carduri de salariu, iar condițiile de împrumut pot fi preferențiale.

În funcție de organizația specifică, poate fi necesar să returnați cardul după ce părăsiți compania sau să continuați să îl utilizați până când acesta expiră.

Carduri corporative sunt emise cu scopul de a efectua achiziții prompte și de a plăti servicii de către angajații companiei în interesul acesteia, de exemplu, plăți pentru restaurante, benzinării, spălătorii auto etc.

Fondurile din contul de card aparțin companiei și sunt luate în considerare la calcularea fondurilor proprii. În acest sens, toate tranzacțiile efectuate cu ajutorul cardului trebuie confirmate prin cecuri și alte documente de confirmare utilizare prevăzută fonduri.

Card bancar pre-emis este un card care este emis înainte ca clientul să scrie o cerere pentru un card.

Un astfel de card inițial nu conține informații despre proprietarul său, nu indică numele complet. Cardul este atașat unui cont care este deschis pentru un anumit client.

Acest card face posibilă efectuarea acelorași operațiuni ca un card de debit obișnuit, inclusiv utilizarea online banking și primirea dobânzii la sold.

Cu toate acestea, din motive de securitate, nu este recomandat să folosiți astfel de carduri ca principale și să stocați sume mari pe ele, deoarece efectuarea plăților folosindu-le nu necesită prezentarea documentelor. În plus, este posibil ca cardurile să nu fie acceptate pentru rezervări la hoteluri, închirieri de mașini și plăți la unele magazine online.

Avertizare!

Cardurile pre-eliberate sunt foarte convenabile atunci când trebuie să emiti urgent un card, deoarece în acest caz procedura va dura câteva minute. De asemenea, ele sunt adesea folosite de bănci pentru a plăti dobândă sau pentru a completa un cont de împrumut.

sursa: http://site/fingramota.org/lichnye-finansy/karty-i-platezhi/item/95-kakimi-byvayut-bankovskie-karty

Ce tipuri de carduri de plastic există?

Problema folosirii cardurilor de plastic este foarte presantă astăzi. Mulți oameni sunt interesați să știe ce sunt, cum să le folosească, ce tipuri de carduri de plastic există etc.

Cardul este un fel de instrument de plată personalizat, datorită căruia puteți face achiziții fără a avea numerar, precum și puteți primi bani la sucursalele băncilor și la bancomate. Adică înlocuiește în totalitate numerarul.

Avantajele sunt evidente:

- nu este nevoie să purtați sume mari de bani în portofel;

- titularul cardului primește un raport lunar, datorită căruia puteți vedea o imagine financiară clară;

- Spre deosebire de un card, banii pot fi furați, iar dacă acest lucru se întâmplă unui card, acesta poate fi blocat imediat, iar banii vor rămâne în siguranță.

- Și în plus, mulți utilizatori de carduri beneficiază de diverse reduceri, bonusuri etc.

Aș dori să observ imediat că nu toate cardurile de plastic sunt carduri de credit, așa cum presupun unii. Ele sunt împărțite în următoarele tipuri principale:

- credit,

- debit

- plată.

Un card de debit este un fel de acces rapid la un cont bancar existent. Aceasta înseamnă că nu poți cheltui mai mulți bani decât ai în contul tău bancar.

Astfel de carduri sunt cele mai convenabile pentru cei care doresc să-și controleze bine finanțele. În plus, băncile preferă să emită acest tip clienților care abia încep să folosească carduri.

Desigur, înainte ca o bancă să-și încredințeze banii cuiva, este necesar să verificați temeinic acest „cineva” pentru a nu rămâne fără nimic.

Ce este carduri de credit? Din nume se poate concluziona că acesta este un fel de împrumut. Într-o oarecare măsură acest lucru este adevărat. Deținătorului unui card de credit i se acordă un împrumut, a cărui mărime și rata dobânzii le stabilește banca individual.

Depinde de mulți factori, dar mai ales de istoric de credit si din veniturile clientului. Deci, având un card de credit, puteți achiziționa bunuri cu bani bancar. Dar nu totul este atât de simplu pe cât pare.

Sfat!

După ce ați plătit cu cardul de credit, trebuie să returnați banii pe care i-ați luat. Este mai bine să le restituiți în perioada de grație, deoarece în acest timp nu se percepe dobândă la suma împrumutată. Dacă plătiți mai târziu, se percepe dobândă pentru fiecare zi de la data achiziției.

Fiecare bancă își stabilește propria perioadă de grație, dar, de regulă, aceasta este o perioadă de la 2 săptămâni la 50 de zile, în unele cazuri chiar mai mult.

Un card de debit este de obicei folosit pentru cheltuielile zilnice: alimente, utilitati publice, mici achiziții etc. Mărfurile mai scumpe, precum și cheltuielile din timpul călătoriilor în străinătate, sunt plătite cu cardul de credit.

Există și carduri preplătite, pentru deschiderea cărora nu este deloc necesar să aveți un cont bancar reîncărcat în mod constant. Se emite la depunerea unei anumite sume de bani.

După activarea cardului și înregistrarea sumei depuse într-un cont personal individual, acesta îndeplinește funcțiile unui mijloc de plată: cu ajutorul acestuia puteți plăti servicii în cadrul soldului de fonduri gratuit din contul personal.

Deci, am aranjat tipurile și acum să ne uităm la tipurile de carduri de la companii cunoscute precum Visa și MasterCard.

Carduri bancare Visa și MasterCard

Visa oferă următoarele produse:

- Visa Electron

- Visa Classic

- Visa Gold

- Visa Platinum

- Visa Infinite

- Viza Virtuală

Visa Electron- foarte popular în Rusia. Se eliberează clienților cu zero sau minim istoric bancar, precum și cei care nu au avut deloc experiență în utilizarea cardurilor.

Avertizare!

Adesea, programele de promovare cu carduri se adresează și anumitor categorii sociale de cetățeni: tineri, studenți, consumatori care achiziționează pentru prima dată un card de plată, clienți cu venituri limitate etc.

Visa Classic. Acest card este acceptat în toate locațiile marcate cu sigla Visa. Este destinat celor care au deja experiență în utilizarea cardurilor, precum și clienților cu un nivel mediu de venit.

Visa Gold este un tip de card Visa Classic cu caracteristici suplimentare. Este folosit pentru a retrage numerar, precum și pentru a face achiziții la orice unitate de vânzare cu amănuntul și servicii cu sigla Visa.

De obicei, astfel de carduri sunt emise clienților cu un istoric bancar lung și impecabil. Folosind un card Visa Gold, puteți obține reduceri, bonusuri și oferte grozaveîn cadrul programului internațional de oferte speciale Visa (Oferte speciale Visa).

Principalele caracteristici ale cardului Visa Gold:

- limita minimă de cheltuieli de 5 mii de dolari SUA (sau o sumă echivalentă în moneda nationala);

- consiliere și asistență juridică și medicală în cazuri de urgență.

Printre serviciile suplimentare pe care băncile emitente le oferă deținătorilor Carduri Visa Aur, poate fi următorul:

- asigurare de calatorie, asigurare de bagaje;

- acces la zona VIP a aeroportului;

Visa Platinum Această hartă are chiar mai multe avantaje decât Visa Gold.

Caracteristici cheie:

- limita minimă de cheltuieli de 10 mii de dolari SUA sau suma echivalentă în moneda națională (de două ori mai mult decât cu un card Visa Gold);

- limita minimă zilnică de retragere de numerar de cel puțin 200 USD;

- înlocuirea urgentă a cardului în următoarea zi lucrătoare sau eliberarea numerarului în valoare de până la 5 mii de dolari SUA pentru clienții care și-au pierdut cardul sau i-au fost furate în străinătate;

- birou de asistență pentru asistență clienți;

- consiliere juridică și medicală, precum și asistență în cazuri de urgență.

Printre serviciile suplimentare pe care băncile emitente le oferă deținătorilor de carduri Visa Platinum se numără următoarele:

- asigurare completă de călătorie;

- acces la zona VIP a aeroportului;

- Servicii de manager personal;

- oferte speciale de la punctele de vânzare cu amănuntul (de exemplu, reduceri la achiziționarea de bunuri, închirierea unei mașini etc.);

- promoții de stimulente și bonusuri;

- gestionarea conturilor prin telefon;

- dobândă preferențială la descoperirea de cont.

Visa Infinite ocupă cea mai înaltă poziție în structura cardurilor Visa. Acesta oferă proprietarului său un set de servicii exclusive, inclusiv:

- Asistență 24/7 de la un manager personal pentru a vă asigura nevoile de afaceri și personale,

- asigurare de călătorie de până la 1 milion de dolari,

- unic program de reduceri- reduceri de elită și oferte speciale în întreaga lume.

Limita de cheltuieli pe cardul Visa Infinite este de la 20 mii USD Cardul poate fi, de asemenea, nelimitat, care rămâne la latitudinea băncii.

Viza Virtuală nu este deservit în magazine fizice și este destinat exclusiv utilizării online. A fost creat pentru a crește încrederea clienților în comerțul electronic. Cardul are propriul număr și dată de expirare.

Ce ne oferă MasterCard?

- Cardul MasterCard Electronic, precum Visa Electron, este emis clienților cu istoric bancar zero. Cu ajutorul acestuia puteți face achiziții rapid și în siguranță.

- Cu MasterCard Standard, puteți avea acces 24/7 la numerar prin ATM-uri, asistență și consiliere 24/7 în mai mult de 30 de limbi și alte servicii.

- Cu MasterCard Gold veți fi crescut puterea de cumpărare, limita de cheltuieli crescută și alte beneficii.

- MasterCard Platinum include toate beneficiile cardurilor Standard și Gold, plus o limită și mai mare de cheltuieli.

- Cardul MasterCard World Signia nu are avans limita stabilită, iar autorizarea acesteia depinde de mulți factori, inclusiv istoricul de credit al deținătorului cardului. Dimensiunea maximaÎmprumutul este stabilit de banca emitentă pe bază individuală. Clientului i se asigură, de asemenea, beneficii speciale de călătorie care nu au o perioadă de limitare de valabilitate și servicii personale.

Vă dorim mult succes în alegerea și utilizarea cardului dvs. de plată!

sursa: https://shkolazhizni.ru/money/articles/7147/

Care sunt diferențele dintre cardurile bancare?

Card de credit sau „card de credit” - acești termeni sunt adesea folosiți pentru a denumi orice card bancar, dar nu toate tipurile de carduri bancare pot fi numite carduri de credit.

Credit, carduri de debit, salariu, virtual, carduri suplimentare, descoperit de cont - termeni simpli pentru un angajat al unei bănci, dar nu întotdeauna clar înțeles de noi. Exact ceea ce înseamnă acestea va fi discutat în acest articol.

Principalele tipuri de carduri bancare

Cardurile de credit sunt emise astfel încât să puteți folosi fondurile împrumutate pentru plăți fără numerar, adică la un bancomat sau online. Aceste carduri sunt emise la solicitarea unui împrumut, motiv pentru care au numele cardului corespunzător - card de credit.

În exterior, ele nu diferă de un alt tip de card de plastic - carduri de debit, ci doar extern.

- În primul rând, costul întreținerii anuale a unui card de credit este puțin mai mare decât un card de salariu de debit „simplu”.

- În al doilea rând, capacitatea unui card de credit este limitată în ceea ce privește transferul de bani dintr-un cont de card de credit în alte conturi de card. Fondurile pot fi retrase din acesta doar în numerar la un bancomat sau cheltuite fără numerar pentru a plăti cumpărăturile. Acestea sunt diferențe importante, dar există și o serie de alte caracteristici.

Puteți utiliza fondurile împrumutului la propria discreție. Plătiți pentru achiziții sau servicii, uneori chiar depășind limita de credit al cardului (descoperire de cont). Dar în fiecare lună, până la o anumită dată, dacă ai o datorie (sold negativ). Vi se cere să faceți o contribuție nu mai mică de o anumită sumă ( plata minima). Include toate costurile băncii pentru deservirea acestui card, inclusiv dobânda la împrumutul acordat.

ÎN diferite bănci mărimile tale sunt stabilite plata minima, dar, de regulă, depinde de mărimea limitei cardului și se măsoară ca procent din aceasta. De exemplu, 4% va însemna că plata minimă lunară din suma limită de 100.000 de ruble va fi de 4.000 de ruble.

Atenţie!

După rambursare integrală ipotecar, un card de credit nu poate fi „uitat”. Dacă nu mai intenționați să utilizați fonduri împrumutate, asigurați-vă că contactați sucursala băncii și scrieți o cerere de închidere a contului. Card activ poate provoca apariția datoriilor.

Există multe avantaje ale unui card de credit. Îl poți folosi timp nelimitat în orice colț al țării, inclusiv în străinătate. Nu este nevoie să rambursați întreaga sumă a datoriei strict înainte de o anumită dată specificată în contractul de împrumut, ca în cazul unui împrumut obișnuit.

Principalul lucru este să plătiți plata minimă lunară la timp. Pentru fonduri împrumutate, deținute pe un cont de card de credit, băncile folosesc, de regulă, un regim special pentru returnarea acestora, permițând folosirea în mod repetat a acelorași sume de-a lungul mai multor ani. Dar asigurați-vă că verificați această posibilitate.

Atunci când solicitați un card de credit la Sberbank sau la altă bancă, trebuie să țineți cont și de faptul că va trebui să rambursați nu numai suma împrumutului și dobânda. Pentru serviciu anual Există o taxă pentru reemiterea anticipată a cardului.

Pentru retragerea numerarului de la un bancomat va trebui să plătiți câteva procente (3-4%). Dacă ați activat serviciul bancar prin SMS, o anumită sumă (30-60 de ruble) va fi debitată lunar din contul dvs. Dacă uitați PIN-ul cardului, va trebui să plătiți pentru a-l primi card nou etc.

Cum diferă cardurile de debit de cardurile de credit?

Ce sunt cardurile de debit este bine cunoscut celor care își primesc salariile pe un card. Dar adesea folosim termenul familiar „card de credit” pentru ei, la fel ca cuvântul copiator în relație cu fotocopiatoare. Puțini oameni știu că acesta este doar numele companiei primelor modele ale acestor dispozitive din țara noastră.

Banii din contul cardului tău de debit sunt complet „ai tăi” și nu au nicio legătură cu împrumutul. Acesta este în primul rând salariul dvs., pensia, bursa, diverse beneficii sociale, care sunt creditate în contul cardului.

În plus, vă puteți reîncărca contul cardului de debit într-un alt mod. Cel mai simplu mod este de a depune numerar printr-un bancomat sau de a face un transfer de pe un alt card, carnet, depozit etc. Pe scurt, un card de debit este plusul tău (Debit), iar un card de credit este minusul tău (Credit).

Acesta este modul în care vă puteți aminti cu ușurință cum diferă. O altă diferență importantă este dobânda percepută pentru retragerea numerarului de la un bancomat.

Dobândă la retragerile de numerar de pe card

Prin retragerea dintr-un cont, cum ar fi un cont de debit cardul de salariu Sberbank, nu se oferă niciun comision (comision). Mai mult, acest lucru este prevăzut pentru toate tipurile de carduri de debit Sberbank, dar cu condiția să retrageți numerar printr-un bancomat Sberbank. La bancomat al altei bănci va trebui deja să plătiți.

Dar atunci când retrageți bani de la un bancomat de pe un card de credit, chiar și la banca „nativă”, în raportul dvs. lunar veți vedea o coloană care indică dobânda pentru retragerea de numerar și uneori poate ajunge la câteva procente.

Sfat!

Este mai bine să nu retrageți deloc numerar de pe un card de credit. Este mult mai convenabil și mai profitabil să folosiți un astfel de card fără numerar, mai ales că aproape toate băncile oferă deținătorilor de carduri de credit o perioadă de grație pentru rambursarea împrumutului.

Returnați aceste fonduri la timp și nu vi se va percepe dobândă pentru utilizarea lor.

Comisioane percepute pentru tranzacțiile cu cardul

Dacă, din punctul de vedere al unui finanțator, te uiți la toate tranzacțiile efectuate cu ajutorul cardurilor, atunci lista acestora poate consta din câteva zeci. De exemplu, transferul unui salariu pe un card, plata achizițiilor într-un magazin, transferul de bani de la card la card, conversia valutară, plata pentru servicii comunicatii mobile etc.

Prin urmare, pentru aproape orice tranzacție, banca trebuie să preia o plată sau un comision, ceea ce se întâmplă de fapt, uneori foarte indignat de noi. Dar aceste plăți reprezintă costul serviciilor băncii și aveți dreptul să le utilizați sau să le refuzați.

Prin urmare, înainte de a primi un card, verificați cât va percepe banca pentru întreținerea cardului, reemiterea unui card bancar, retragerea numerarului, solicitarea soldului contului cardului, notificarea prin SMS etc.

Băncile percep comisioane pentru tranzacțiile cu toate tipurile de carduri, atât de debit, cât și de credit. Unii dintre ei percep o taxă lunară de întreținere a contului sau o taxă pe tranzacție. Alte bănci oferă cele mai multe dintre aceste servicii gratuit pentru a atrage mai mulți clienți.

Ce alte tipuri de carduri bancare există?

Avertizare!

Este important să înțelegeți clar cum diferă un card de credit de un card de debit și este important să știți care sunt condițiile serviciului și conținutul acestora. Dar din moment ce trăim în lumea modernă bani electronici, trebuie să te simți încrezător în alte chestiuni, de exemplu, să știi ce sunt un card virial, un card suplimentar, un descoperit de cont etc.

Pe lângă cardul de credit și de debit, există și o „sora mijlocie”. Acestea sunt așa-numitele carduri cu overdraft permis (overcheltuire).

Descoperitul de cont este greu de pronunțat, cu atât mai puțin amintiți-vă, dar dacă auziți acest cuvânt undeva, să știți că vorbim despre oportunitatea de a cheltui mai multi bani dintr-un cont de card de debit (uneori de credit) decât este disponibil acolo. Pur și simplu, împrumutați bani „înainte de ziua de plată”. Exact până în ziua de plată, deoarece descoperirea de cont este de obicei permisă pentru cardurile de salariu.

Foarte des, companiile de telefonie mobilă folosesc un descoperit de cont, oferindu-vă posibilitatea de a vorbi pe credit (deși nu am întrebat), apoi informându-vă că soldul dvs. este de minus 350 de ruble. Aproximativ acest lucru se întâmplă cu un card cu un descoperit de cont permis. Un fel de simbioză a banilor „voi” cu fondurile de credit bancar.

Principala caracteristică a unui descoperit de cont este că rata dobânzii pentru utilizarea unor astfel de fonduri este destul de mare și acestea trebuie returnate la timp.

Un card suplimentar „duplică” cardul principal și este cel mai des folosit pentru plăți pe internet. Suma achiziției este transferată către acesta, iar după plată, soldul cardului este „pus la zero”, ceea ce previne furtul de fonduri și, în același timp, protejează contul cardului principal.

Uneori, un astfel de card este utilizat în alte scopuri, de exemplu, pentru a permite retrageri din contul dvs. de card o cantitate mică rude sau persoane de încredere. Principiul de utilizare card virtual la fel ca card suplimentar, este destinat doar plății pentru achiziții și servicii prin Internet.

Câte carduri bancare trebuie să aveți?

Desigur, este foarte incomod să folosești mai multe tipuri de carduri bancare. Ar fi bine să ai doar un card. Și există mai puține coduri PIN de reținut și nu veți fi confuz cu privire la unde, cât și când să plătiți. Iar taxele de servicii, deși mici în aparență, se adună destul de mult pe parcursul unui an de la 5 carduri. Și, de asemenea, dacă este conectat banca mobila, carduri suplimentare, virtuale. Doar risipă. Dar până acum nu există un tip universal de card bancar.

Pentru a primi un salariu se foloseste un singur tip de card, pt depozite- alte tipuri. Pentru a utiliza fonduri de credit, trebuie să obțineți un card de credit. Pentru a călători în străinătate și a plăti cumpărăturile din magazinele online străine, aveți nevoie de un tip special de card etc.

Atenţie!

Fiecare tip de card bancar are propriile caracteristici și avantaje și, în funcție de scopul și capacitățile cardului, trebuie să îl selectați pentru conditii specifice utilizare.

Se poate presupune doar că foarte curând nu va trebui să purtați cu dvs. pachete întregi de carduri bancare, care, cu ajutorul tehnologii moderne toate tipurile de cărți vor fi combinate într-o singură carte.

sursa: http://site/www.finuse.ru/vidy-bankovskih-kart.html

Ce tipuri de carduri bancare există?

Carduri bancare legate de cont personal ale unei anumite bănci sunt folosite pentru a efectua plăți, iar acest lucru se poate face chiar și prin internet. Astăzi, aproape toate băncile emit mai multe tipuri de carduri bancare.

Cardul este fabricat din plastic conform unui anumit standard - 85,6 × 53,98 mm și este furnizat cu suport magnetic. ÎN în ultima vremeÎncep să fie introduse cardurile cu cip. Pe partea din față a cardului (poate avea orice imagine) sunt indicate numele proprietarului, numărul cardului, sigla sistemului de plată și data de expirare.

Cardurile bancare sunt atât interne, cât și internaționale, care, la rândul lor, sunt împărțite în:

- decontare (sau debit),

- plătit anticipat

- credit

- carduri virtuale.

Carduri de plată

Cu ajutorul cardurilor de plată, deținătorii acestora pot efectua tranzacții în limitele stabilite de instituția de credit emitentă. Limita de cheltuieli pentru efectuarea tuturor calculelor este suma numerar situate în conturile bancare ale clientului sau mărimea împrumutului acordat.

Datorită absenței necesității de a verifica în detaliu identitatea proprietarului și de a studia istoricul creditului acestuia, simplifică procesul de emitere a cardului și reduce costul deservirii acestuia. Unele bănci percep dobândă la soldul cardului.

Carduri de credit

Cu ajutorul cardurilor de credit, deținătorii acestora pot efectua tranzacții în limitele pe care instituția de credit emitentă le stabilește clientului în conformitate cu condițiile contract de împrumut. Banca stabilește limita în funcție de solvabilitatea clientului.

Se poate acumula dobândă pentru fondurile rămase în cont, care este de obicei cu un ordin de mărime mai mică decât comisionul de descoperire de cont.

Carduri preplătite

Cardurile preplătite sunt destinate efectuării operațiunilor de decontare în numele instituției de credit emitente, cu confirmarea dreptului de revendicare al titularului cardului preplătit față de instituția de credit emitentă, atât pentru plata bunurilor (cat și a lucrărilor, serviciilor sau rezultatelor). activitate intelectuală) și pentru emiterea de numerar .

Carduri intrabancare

Cardul intrabancar poate fi utilizat exclusiv la terminalele de numerar ale băncii emitente, la bancomatele acesteia și la punctele de vânzare cu amănuntul unde se află terminalele băncii. Cu acest card vă puteți gestiona contul prin internet. Un exemplu tipic de card intrabancar este un card cu microprocesor de la Sberbank (Sbercard).

Carduri internaționale

Cardurile internaționale sunt utilizate în sistemele internaționale de plată, care includ:

- Visa (și anume Visa Platinum, Visa Electron, Visa Classic și Visa Gold)

- Mastercard (și anume Mastercard Platinum, Mastercard Mass, Mastercard Gold, Cirrus și Maestro).

Cardurile Electron și Maestro, de regulă, sunt carduri de debit, nu pot fi folosite pentru a efectua tranzacții prin Internet, ceea ce le sporește securitatea atunci când sunt utilizate. Acesta este cel mai ieftin tip de card de întreținut și emis.

Avertizare!

Cele mai populare carduri din lume - Mastercard Mass și Visa Classic - pot fi fie de debit, fie de credit, iar cu ajutorul lor puteți efectua plăți electronice prin internet.

Cele mai prestigioase cărți sunt seria Gold/Platinum, cu care poți sublinia soliditatea posesorului lor.

Carduri virtuale

Multe bănci emit carduri virtuale care nu diferă în aparență de cardurile obișnuite și sunt exclusiv carduri de debit. Cu ajutorul lor, puteți efectua calcule exclusiv pe Internet.

Posesorul unui card virtual nu poate primi numerar de la un terminal sau bancomat. Excepția este închiderea cardului chiar la bancă. În acest caz, proprietarul primește fondurile rămase din cont minus comisionul pentru închiderea acestuia.

sursa: http://site/my-koshel.ru/content/53-kakie-byvayut-bankovskie-karty

Tipuri de carduri din plastic

Utilizarea cardurilor de plastic devine din ce în ce mai relevantă în aceste zile. În acest sens, mulți oameni au întrebări: ce tipuri de carduri bancare există, cum să le folosești, ce avantaje oferă utilizarea cardurilor din plastic.

Un card de plastic este un instrument de plată fără numerar care vă permite să faceți cumpărături, să retrageți numerar la sucursalele băncilor și la bancomate și înlocuiește complet utilizarea banilor de hârtie. semne.

Principalul avantaj al folosirii cardurilor de plastic este securitatea. Acest fapt se datorează faptului că, dacă este necesar, nu trebuie să porți cu tine sume mari de bani atunci când există o probabilitate mare de furt sau pierdere a acestora.

Băncile oferă, de asemenea, informații actualizate despre starea contului. În orice moment puteți primi un raport cu cele mai recente tranzacții financiare. În plus, majoritatea băncilor oferă un serviciu de „mobile banking” prin conectarea telefonului mobil la contul cardului de credit, puteți primi un raport despre starea contului dvs. și mai rapid;

Mai mult, „mobile banking” vă permite să blocați un cont de card de credit, ceea ce este util în cazul pierderii unui card de plastic.

Majoritatea deținătorilor de carduri din plastic pot primi reduceri la anumite bunuri și servicii sau posibilitatea de a acumula puncte bonus.

După cum am menționat deja, există mai multe tipuri de carduri de plastic:

- credit

- debit.

Un card de credit este un card care poate fi folosit pentru a efectua un așa-numit descoperit de cont, de ex. intra pe un teritoriu negativ. În unele privințe, este ca și cum împrumut bancar, dar cu individ dobândăși o limită de credit, pe care banca o stabilește pentru dvs. individual, în funcție de nivelul veniturilor dvs., precum și de istoricul dvs. de credit.

Sfat!

Având un card de credit în mâini, puteți cumpăra bunuri și servicii pe credit, dar nu uitați că aceste fonduri vor trebui returnate și va fi mai bine dacă achitați datoria rezultată în perioada de grație, când dobânda la împrumutul este minim sau inexistent.

După expirarea perioadei de grație, se va percepe dobânda la ratele stabilite de banca care a emis cardul de credit. Cel mai comun tip de card bancar sunt cardurile de debit. Ele nu vă permit să cheltuiți mai multe fonduri decât aveți în contul de card și vă ajută să asigurați un control strict asupra fondurilor dumneavoastră financiare.

Un card de debit nu vă permite să cheltuiți mai multe fonduri decât aveți, prin urmare, clienților care abia încep să folosească carduri de credit li se emite doar un astfel de card, deoarece înainte de a încrede un client cu fonduri de credit, acesta trebuie să fie verificat.

Tipuri populare de carduri bancare: Visa și MasterCard

Există mai multe tipuri de carduri din plastic produse de diferite companii. Cele mai cunoscute dintre ele sunt Visa și MasterCard.

Visa oferă:

- Visa Electron este cel mai comun card din Federația Rusă. Este emis în principal acelor clienți care tocmai au început să folosească sistemul de carduri sau clienților fără istoric de credit, dar are o serie de restricții privind utilizarea acestuia. De exemplu, nu toate magazinele online acceptă acest tip de carduri din plastic.

- Visa Classic - acest tip cardurile sunt acceptate oriunde există o siglă Visa.

- Visa Gold este la fel ca Visa Classic, dar cu caracteristici suplimentare.

- Visa Platinum – are mai mult posibilități largi decât Visa Gold.

- Visa Infinite este pe primul loc printre cardurile Visa.

- Visa Virtual – folosit exclusiv pe Internet.

MasterCard oferă:

- Mastercard Electronic este similar cu cardul Visa Electron prin faptul că este oferit utilizatorilor fără istoric de credit.

- MasterCard Standard - vă permite să retrageți bani de la un bancomat în orice moment al zilei.

- MasterCard Gold – are putere mare de cumpărare.

- MasterCard Platinum – conține toate avantajele cardurilor Standard și Gold.

- MasterCard World Signia nu are o limită prestabilită.

Este de remarcat faptul că tipurile Cărți de aur, Platinum, Infinite au limită mare utilizarea fondurilor. De exemplu, majoritatea băncilor stabilesc o limită de retragere de numerar de 100 de mii de ruble pe zi pentru cardurile Visa Classic.

Avertizare!

Dacă trebuie să folosiți sume mari de bani în timpul zilei, atunci acest tip de card pur și simplu nu este potrivit pentru dvs. Cu toate acestea, merită luat în considerare faptul că băncile percep o sumă mai mare pentru deservirea cardurilor cu o limită mare.

Fiecare tip de card bancar este atractiv în felul său. Pe care să o alegi depinde de tine. Pe site-ul nostru puteți trimite o cerere pentru un card de credit.

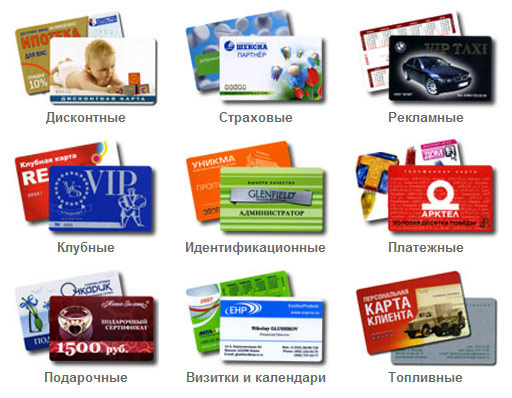

Plastic, bancar, plată, club, reducere, identificare, în relief, negravat, credit, debit, bancomat, magnetic, inteligent, individual, corporativ, de familie, VISA, MasterCard, American Express, Diner Club, standard, aur, electronic - acestea și Puteți găsi multe alte cuvinte în combinații cu cuvintele hartă și card. Să încercăm să înțelegem toată această varietate de tipuri de cărți și cărți.

|

|

|

|

|

|

Carduri de plastic cu reducere |

Carduri de plastic pentru club |

Carduri de asigurare din plastic |

|

|

|

|

|

|

|

Carduri de plastic cadou |

Carduri bancare din plastic |

Cartele de identificare din plastic |

Carduri din plastic de familie |

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpg)

.jpg)

Deci, toate aceste tipuri de carduri se referă la carduri de plastic. Sunt fabricate din plastic special, iar marea majoritate a acestor carduri au dimensiune standard: 2,125" x 3,375" (aproximativ 53,9 x 85,6 mm) și 0,039 (~0,76 mm) grosime.

Cardurile de plastic pot fi clasificate în funcție de o serie de parametri. Unul dintre parametrii principali este scopul propus carduri. Cardurile de plastic pot fi împărțite în carduri bancare (uneori numite carduri de plată), carduri de identificare, carduri de club și carduri de reducere.

Tipuri de carduri din plastic

Carduri bancare

Cardurile bancare sunt concepute pentru plata fără numerar pentru bunuri și servicii de către deținătorul cardului, precum și pentru ca acesta să primească numerar din contul său bancar la bancomate speciale aproape oriunde în lume. Acest tip de carduri este de cel mai mare interes, deoarece aceste carduri sunt utilizate în principal atât pentru efectuarea de achiziții pe internet, cât și în tranzacționarea offline.

Următoarele informații se află de obicei pe un card de plastic bancar:

pe partea din față a cardului se află numele proprietarului, numărul cardului, data expirării cardului, sigla băncii emitente a cardului, sigla sistemului de plată. Pe unele carduri, o halogramă este aplicată ca unul dintre mijloacele de protecție împotriva contrafacerii.

pe spatele cardului există un loc pentru semnătura titularului cardului, o bandă magnetică, uneori o fotografie a proprietarului și siglele rețelelor de bancomate unde cardul poate fi încasat.

Numărul cardului este format din 16 cifre: primele șase sunt codul băncii emitente; următoarele nouă sunt numărul de bancă carduri (numărul contului cardului); ultima cifră este cifra de control.

După caracteristicile lor funcționale, cardurile bancare sunt împărțite în credit si debit.

Card de credit permite proprietarului său să primească un anumit credit la plata unor bunuri sau servicii, al cărui cost este mai mare decât soldul din contul bancar legat de card (contul de card). Împrumutul acordat trebuie rambursat într-o anumită perioadă. Rambursarea împrumutului poate interveni dintr-un depozit de garanție, care se face de către client la deschiderea unui cont de card la bancă, sau prin creditarea contului cu bani depuși de titularul cardului în numerar sau prin transfer de bani. Astfel, un card de credit este un card care permite proprietarului său, la efectuarea oricărei achiziții, să-și amâne plata prin obținerea unui împrumut de la bancă.

Carduri de debit(Pentru parametri externi, vezi card de reducere) sunt destinate platii imediate a bunurilor, lucrarilor si serviciilor prin debitarea directa a fondurilor din contul curent al titularului cardului in contul creditorului acestuia in limita sumei disponibile acolo. În acest caz, dacă există fonduri insuficiente, banca nu va efectua plăți, întrucât limita introdusă la deschiderea unui cont nu poate fi redusă, iar banca nu și-a asumat obligații de a împrumuta clientului.

Atât cardurile de credit, cât și cele de debit pot fi individuale sau corporative. Cardurile individuale (cardurile de client) sunt doar pentru persoane fizice, cardurile corporative sunt doar pentru companii (organizații). Cardul corporativ este legat de contul companiei și poate fi emis numai unui angajat al companiei. Un astfel de card poate fi limitat de către companie și atunci deținătorului cardului i se acordă o limită de utilizare a fondurilor din contul companiei. Dacă nu este stabilită o limită, deținătorul cardului poate dispune de întreaga sumă în contul companiei (legat la acest card).

În cadrul clasificării cardurilor în individuale și corporative, putem distinge specii separate carduri de familie. Acestea sunt emise ca carduri individuale numai persoanelor fizice, dar și ca carduri individuale corporative pot fi emise pentru fiecare membru al familiei titularului contului de card. În același timp, se stabilește de obicei o limită de utilizare a fondurilor pentru cardurile de credit ale membrilor familiei.

Cardurile bancare pot fi, de asemenea, împărțite în sisteme de plată sau asociații de carduri (Asociații de carduri) în cadrul cărora cardurile sunt deservite. Cele mai comune carduri din lume sunt cardurile celor mai mari sisteme: VISA, EuroCard/MasterCard și American Express (AMEX). Un card poate fi suportat și deservit de un singur sistem de plată.

Vă rugăm să rețineți că unele sisteme de plată pot emite doar carduri de un anumit tip. De exemplu, American Express și Diners Club emit doar carduri de credit, în timp ce alte sisteme mai puțin cunoscute (în special cele care operează doar într-o singură țară) nu riscă să se ocupe de carduri de credit și emit doar carduri de debit. Liderii mondiali VISA și EuroCard/MasterCard emit și acceptă atât carduri de credit, cât și de debit.

Caracteristicile cardurilor de credit sisteme diferite ca împărțirea lor în clase.

VISA are două clase principale - Classic și Gold. MasterCard - Standard și Gold, American Express - Mass și Gold. Alegere Card de credit de o clasă sau alta afectează semnificativ valoarea depozitului de garanție efectuat la primirea cardului. Altfel, diferența dintre clase se reduce în principal la o chestiune de prestigiu. Pe lângă clasele principale, pot fi emise și carduri de clase Platinum, Silver, Basic și o serie de alte clase. Sunt alocate un tip special de carduri carduri corporative. Mai mult decât atât, recent astfel de carduri au început să fie împărțite în Cărți de vizită (carduri pentru întreprinderi mici) și Carduri corporative direct.

În fiecare dintre aceste clase, cărțile pot fi împărțite în mai multe subclase. Mai multe detalii despre această diviziune și diferența dintre una sau alta clasă sau subclasă de carduri pot fi citite direct pe site-urile companiilor emitente de carduri.

Un alt tip de carduri emise în cadrul sistemelor de plată sunt cardurile electronice. Astfel de carduri sunt disponibile în multe sisteme de plată. În VISA, de exemplu, acesta este VISA Electron, în MasterCard - Maestro. După cum sa menționat deja, astfel de carduri nu sunt în relief și sunt destinate exclusiv utilizării electronice. Cu acest card puteți obține numerar de la bancomate și puteți plăti pentru bunuri și servicii doar la punctele de vânzare cu amănuntul dotate cu terminale electronice. Există carduri electronice care sunt destinate doar primirii de numerar de la bancomate, de exemplu, cardul Cirrus din sistemul MasterCard.

Și, în concluzie, să ne dăm seama ce înseamnă cardurile ATM. ATM este o abreviere din engleză Automatic Teller Machine (uneori numit și Automatic Banking Machine (ABM) sau Payment Banking Machine (PBM)), adică ATM. Toate cardurile bancare, cu rare excepții, pot fi numite carduri ATM, deoarece toate sunt deservite de ATM-uri și le puteți folosi pentru a obține numerar.

Carduri de asigurare din plastic

Carduri de asigurare - acest card de plastic este o alternativă la hârtie polita de asigurare. În aceste scopuri se folosesc carduri cu cod de bare sau microcircuit (cip). Cardul de asigurare poate conține diverse informatii: numărul poliței, programul de asigurare, perioada de asigurare, informații individuale ale proprietarului. Harta poate conține informațiile necesare despre activități eveniment asigurat. În plus, un astfel de card din plastic poate avea și proprietățile unui card de reducere, adică. oferă posibilitatea de a primi reduceri într-o rețea de companii controlate.

Plastic carduri de asigurare sunt mai moderni și mai durabili custozi ai informațiilor despre titularul poliței de asigurare.

Cardurile de asigurare pot fi, de asemenea, împărțite pe categorii în funcție de nivelul de serviciu.

Cartele publicitare

Acest tip de carduri din plastic este folosit în scopuri publicitare. Cardul publicitar din plastic acționează ca chip al companiei. Cărțile de vizită personale și calendarele de marcă realizate pe plastic arată mult mai scumpe și mai bogate decât pe hârtie și pot servi atât ca reclamă, cât și ca suvenir plăcut. Astfel de carduri din plastic pot fi folosite în scopuri publicitare locale, de exemplu la expoziții. Cardurile de publicitate devin din ce în ce mai eficiente reclame pentru bunurile și serviciile lor

Carduri de club

Cardurile de club sunt în esență un card de plastic obișnuit, dar cu un accent specific.

Carduri de club - numele vorbește de la sine și este un document care certifică calitatea de membru al unei persoane la orice club care reunește oameni de interes. Cardurile de club pot oferi unei persoane diverse beneficii și privilegii. În unele cluburi prestigioase, cardul de club dă dreptul la nestingherit și intrare liberăși chiar prânzuri gratuite. Este ca regulile unui cazinou, atrăgând astfel clienți bogați. De obicei carduri de club sunt împărțite în funcție de clasă și determină statutul clientului, cardurile de club cu denumire VIP sunt foarte populare, astfel încât informațiile despre statut sunt adesea ascunse pentru a nu jigni alți membri ai clubului și, uneori, invers, astfel încât toți clienții să se străduiască pentru o mai bună calitate. denumire prestigioasă.

Cu cât clubul este mai prestigios, cu atât cardurile de club sunt mai scumpe. Cardul ar trebui să arate elegant, frumos și uneori protejat de contrafacere și să iasă în evidență față de alte carduri din plastic. De aceea, prin design, cardurile de club ar trebui să performeze la un nivel înalt.

De obicei, cardurile de club conțin unele informații (deschise sau ascunse) despre proprietarul său, poate fi, de asemenea, un permis, carte de identitate, card de reducere etc. Adesea cardurile de club trebuie să conțină cel puțin un tip de personalizare, acesta poate fi: ștanțare cu colorare, bandă magnetică, codare bandă magnetică, imprimare date personalizate, bandă de semnătură, ștanțare folie, sublimare.

Carduri cu microprocesor

Ele deschid posibilități fundamental noi, deoarece au propria lor logică internă și sunt de fapt microcalculatoare.

Un sistem de operare specializat este încorporat în card, oferind o gamă largă de operațiuni de service și caracteristici de securitate.

Sistemul de operare al cardului acceptă un sistem de fișiere care asigură controlul accesului la informații. Pentru informațiile stocate în orice înregistrare (fișier, grup de fișiere, director), pot fi setate următoarele moduri de acces:

citeste/scrie mereu. Acest mod permite citirea/scrierea informațiilor fără a cunoaște coduri secrete speciale;

lizibil, dar necesită permisiuni speciale de scriere. Acest mod permite citirea liberă a informațiilor, dar permite scrierea numai după prezentarea unui cod secret special;

permisiuni speciale de citire/scriere. Acest mod permite accesul de citire sau scriere după prezentarea unui cod secret special, iar codurile de citire și scriere pot fi diferite;

nu este disponibil. Acest mod nu permite citirea sau scrierea de informații. Informațiile sunt disponibile numai pentru programele interne de card. De obicei, acest mod este setat pentru înregistrările care conțin chei criptografice.

De regulă, astfel de carduri au instrumente criptografice încorporate care asigură criptarea informațiilor și generarea unei semnături „digitale”. În mod tradițional, cardurile folosesc un algoritm criptografic în aceste scopuri. În plus, cardul conține instrumente pentru întreținerea sistemului de chei.

Cardurile oferă o gamă diferită de comenzi de serviciu. În scopuri bancare, cele mai interesante dintre ele sunt mijloacele de efectuare a plăților electronice.

Mijloacele speciale includ capacitatea de a bloca lucrul cu cardul. Există două tipuri de blocare: la prezentarea unei incorecte cod de transport iar în cazul accesului neautorizat.

Esența blocării transportului este că accesul la card este imposibil fără prezentarea unui cod special de „transport”. Acest mecanism este necesar pentru a proteja împotriva utilizării ilegale a cardurilor din cauza furtului în timpul transferului cardului de la producător la consumator. Cardul poate fi activat doar la prezentarea codului de „transport” corect.

Esența blocării în cazul accesului neautorizat este că, dacă, la accesarea informațiilor, codul de acces a fost prezentat incorect de mai multe ori, atunci cardul încetează deloc să mai fie operațional. Mai mult, în funcție de modul setat, cardul poate fi ulterior activat fie la prezentarea unui cod special, fie nu. În acest din urmă caz, cardul devine nepotrivit pentru utilizare ulterioară.

cardurile din plastic cu microcipuri au un grad mai mare de protecție împotriva fraudei și contrafacerii.

În ciuda avantajelor evidente, cardurile inteligente au avut până acum o utilizare limitată datorită faptului că un astfel de card este cu un ordin de mărime mai scump decât un card cu bandă magnetică. Doar în ultimii ani când prejudiciul din fraudă cu carduri magneticeîn sistemele internaționale de plată a devenit alarmant de mare și continuă să crească, băncile au decis să treacă treptat la carduri inteligente.

Carduri inteligente

Să luăm în considerare tipologia cardurilor inteligente. În funcție de structura internă și de funcțiile îndeplinite, experții împart cardurile inteligente în două tipuri: carduri de memorie și carduri cu microprocesor.

Carduri inteligente

Acesta este un card de plastic cu un microprocesor încorporat, care vă permite să efectuați operațiuni cu datele stocate pe card. Aceste carduri au propriul sistem de operare, care oferă un set de funcții de gestionare a memoriei, serviciiși echipamente de siguranță. Există o tendință uriașă în dezvoltarea cardurilor inteligente în viața de zi cu zi, în sistemele de control al accesului, sistemele antifurt, automatizarea diferitelor procese și logistică. Cardurile inteligente din plastic fără contact sunt: portofele electronice, urmărirea timpului la locul de muncă și multe altele. Cardurile inteligente sunt semnificativ superioare cardurilor magnetice convenționale în ceea ce privește caracteristicile lor operaționale și informaționale și securitatea informațiilor. Cardurile inteligente funcționează în timp real. Efectuarea unei tranzacții folosind un card inteligent necesită doar introducerea unui cod PIN personal de către proprietar. Această parolă este scrisă pe card în sine, ceea ce înseamnă că nu necesită acces la centrele de autorizare

Super smart carduri. Un exemplu este cardul multifuncțional Toshiba folosit în Sistemul de vize. Pe lângă toate caracteristicile unui card cu microprocesor obișnuit, acest card are, de asemenea, un afișaj mic și o tastatură auxiliară pentru introducerea datelor. conversie valutară și poate servi un notebook etc. Datorită costului lor ridicat, cardurile supersmart nu sunt utilizate pe scară largă astăzi, dar utilizarea lor este probabil să crească.

În 1981, J. Drexler a inventat cardul optic. Cardurile de memorie optică au o capacitate mai mare decât cardurile de memorie, dar datele pot fi scrise pe ele o singură dată. Astfel de carduri folosesc tehnologia WORM (scrie o dată - citește de mai multe ori). Înregistrarea și citirea informațiilor de pe un astfel de card este efectuată de un echipament special, folosind un laser (de unde și celălalt nume - card laser). Tehnologia folosită în carduri este similară cu cea folosită în discurile laser. Principalul avantaj al unor astfel de carduri este capacitatea de a stoca cantități mari de informații. Astfel de cărți în tehnologii bancare nu s-au răspândit încă din cauza costului ridicat atât al cardurilor în sine, cât și al echipamentului de citire.

Carduri de memorie

Cardurile cu memorie neprotejată nu au restricții privind citirea sau scrierea datelor. Acestea sunt uneori numite carduri de memorie pline/disponibile. Puteți structura în mod arbitrar cardul la nivel logic, tratându-i memoria ca pe un set de octeți care pot fi copiați în RAM sau actualizați cu comenzi speciale.

Este extrem de periculos să folosiți carduri cu memorie neprotejată ca carduri de plată. Este suficient să achiziționați un astfel de card în mod legal, să îi copiați memoria pe un disc și apoi, după fiecare achiziție, să restaurați memoria prin copierea stării inițiale a datelor de pe disc, adică criptarea datelor din memoria cardului nu protejează împotriva fraude de acest fel. Practica arată că în Rusia există destui oameni capabili de o astfel de ocupație.

Cardurile de memorie securizate folosesc un mecanism special pentru a permite citirea/scrierea sau ștergerea informațiilor. Pentru a efectua aceste operațiuni, trebuie să prezentați cardului un cod secret special (și uneori mai mult de unul). Prezentarea codului înseamnă stabilirea unei conexiuni cu ea și transferul codului „în interiorul” cardului. Codul în sine va compara codul cu cheia de protecție a datelor de citire/scriere (ștergere) și „raporta” acest lucru cititorului/scriitor de carduri inteligente. Este imposibil să citiți cheile de securitate stocate în memoria cardului sau să copiați memoria cardului. Totodată, cunoscând codul(ele) secret(e), puteți citi sau scrie date organizate în cel mai logic mod pentru sistemul de plată. Astfel, cardurile de memorie securizate sunt potrivite pentru aplicațiile de plată universale, sunt bine protejate și sunt, de asemenea, ieftine. Astfel, prețul cardului CPM896 nu este mai mare de 4 USD pentru tirajele de peste 5 mii de exemplare.

De obicei, cardurile de memorie securizate conțin o zonă în care sunt înregistrate datele de identificare. Aceste date nu pot fi modificate ulterior, ceea ce este foarte important pentru a vă asigura că cardul nu poate fi falsificat. În acest scop, datele de identificare de pe card sunt „arse”.

De asemenea, este necesar ca card de plată existau cel putin doua arii protejate. S-a remarcat deja că tehnologia plăților fără numerar folosind carduri implică de obicei trei entități independente din punct de vedere juridic: clientul, banca și magazinul. Banca depune bani pe card (îl creditează), magazinul retrage bani de pe card (îi debitează), iar toate aceste tranzacții trebuie efectuate cu aprobarea clientului. Astfel, accesul la datele de pe card și operațiunile de pe acesta trebuie diferențiate. Acest lucru se realizează prin împărțirea memoriei cardului în două zone protejate de chei diferite - debit și credit. Fiecare participant la operațiune are propria sa cheie secretă.

Prezentarea corectă a codului PIN permite accesul la card (prin citirea datelor), dar nu trebuie să modifice informațiile deținute de creditorul cardului (bancă) sau debitorul acestuia (magazin). Doar banca are cheia pentru a înregistra informații în zona de credit a cardului; cheia pentru înregistrarea informațiilor din zona de debit este la magazin. Numai la prezentarea a două chei deodată (codul PIN al clientului și cheia băncii la împrumut, codul PIN al clientului și cheia magazinului la debit) puteți efectua tranzacția financiară corespunzătoare - depuneți bani sau anulați suma achiziției de la card.

Dacă carduri de plastic cu o zonă de memorie protejată sunt folosite ca carduri de plată, aceasta înseamnă că banca și magazinul vor lucra cu aceeași zonă, folosind aceleași chei de protecție. Dacă banca, în calitate de emitent al cardului, îl poate debita (de exemplu, la bancomate), atunci magazinul nu are dreptul de a credita cardul. Cu toate acestea, i se oferă această oportunitate pentru că, din cauza necesității debitării cardului la efectuarea cumpărăturilor, cunoaște cheia pentru ștergerea zonei protejate. Faptul că atât creditorul cardului, cât și debitorul acestuia (de obicei persoane diferite) folosesc aceeași cheie încalcă câteva principii de bază ale securității informațiilor (în special, principiile separației puterilor și puterilor minime). Acest lucru va duce mai devreme sau mai târziu la fraudă. Nici metodele criptografice de protejare a informațiilor nu ajută situația.

Dintre cardurile cunoscute cu memorie protejată, doar deja menționatul card CPM896 are două zone de memorie protejată și îndeplinește cerințele de restricționare a accesului la informații, atât din bancă, cât și din magazin.

Cărți răzuibile

Carduri răzuibile, plăți și carduri preplătite

Cardurile de plată sunt carduri din plastic utilizate de diverse companii pentru plăți în rețeaua comercială sau de servicii a companiei. Astfel de carduri sunt folosite în telefoane, benzinării etc., de exemplu, dacă este posibil să se organizeze accesul la contul bancar al clientului. Printre cardurile de plată, se găsesc adesea „cardurile cu cip”. Astfel de carduri folosesc un microcip încorporat într-un card de plastic, care poate conține o cantitate mare de informații, citite și procesate printr-o interfață de calculator. În caz contrar, astfel de carduri din plastic sunt numite „microprocesor” sau „carduri inteligente”.

Cardurile răzuibile se numesc carduri preplătite. Acesta este un card de plastic, a cărui particularitate este prezența unor date secrete, cunoașterea cărora oferă acces la orice serviciu (parola de conectare a furnizorului de internet, codul PIN pentru creditarea numerarului în cont. telefon mobil, etc.). Informațiile sunt acoperite cu un panou special ștergebil, iar chiar faptul de a scoate panoul dezvăluie informațiile pentru activarea serviciului. Metoda de aplicare a unui panou răzuitor pe un card este diferită, cele mai comune sunt embosarea, serigrafia sau o imprimantă de sublimare.

Articole despre bănci și activități bancare

Card de plastic este un instrument de plată prin care deținătorii săi pot efectua plăți fără numerar pentru bunuri, lucrări și servicii sau pot primi numerar.

În această definiție aș dori să notez trei puncte principale.

În primul rând, un card de plastic este doar un mijloc de accesare a fondurilor în contul titularului, prin care acesta efectuează operațiunile de mai sus (cu excepția cardurilor cu bani electronici). Conține anumite informații, cu ajutorul cărora, precum și un cod individual (cod PIN), deținătorul are acces la fondurile din contul său.

În al doilea rând, un card de plastic este un mijloc de efectuare a plăților, și nu mijlocul de plată în sine. Cu alte cuvinte, cardul nu înlocuiește banii în sine (monedă legală), nici nu înlocuiește sau dublează funcția banilor ca mijloc de plată. Este doar un instrument prin care banii îndeplinesc această funcție.

În al treilea rând, cardul nu este un surogat de bani. După cum sa menționat mai sus, cardul conține doar anumite informații despre cont și nu fonduri. În sine, nu are valoare (cu excepția costului plasticului).

Întregul spectru carduri de plastic pot fi împărțite în tipuri în funcție de criteriul selectat. Dar aș dori să le subliniez pe cele principale:

1. În funcție de operațiunile efectuate în timpul emiterii și circulației, cardurile din plastic se împart în bancarŞi nebancare(comercial).

Carduri bancare Se presupune că atunci când sunt emise și în timpul procesului de circulație se vor desfășura operațiuni bancare: deschidere de conturi, servicii de decontare și numerar pentru participanții la decontare, schimb valutar și alte operațiuni.

Nebancare (trading) sunt carduri emise în circulație persoane juridice pentru plățile pentru bunuri (lucrări, servicii) care le aparțin ca proprietate. În Belarus, acestea sunt carduri Beltelecom, carduri de metrou și carduri de internet.

2. Există diverse mecanisme de decontare pentru tranzacțiile efectuate cu carduri. Cu toate acestea, în termeni generali, există două tipuri principale de carduri - debitŞi credit

Când se utilizează debit card, clientul trebuie să asigure disponibilitatea fondurilor în cont, a căror mărime determină limita fondurilor disponibile pentru efectuarea plăților. Atunci când efectuați o tranzacție folosind un card, și suma de fonduri din cont scade. Dacă toate fondurile din cont au fost cheltuite, atunci pentru a relua operațiunile clientul trebuie să-și completeze contul. În unele cazuri, este permisă depășirea limitei fondurilor disponibile pentru tranzacții cu o anumită sumă, care trebuie rambursată într-o anumită perioadă de timp (așa-numitele carduri de debit-credit sau carduri cu o facilitate de descoperit de cont).

Când se utilizează credit Deținătorul cardului nu predepune fonduri în cont. Decontările pentru operațiunile titularului se efectuează cu ajutorul unui împrumut acordat acestuia de către bancă. In acest caz, limita fondurilor disponibile pentru decontari este legata de suma imprumutului acordat. Într-o anumită perioadă, titularul trebuie să ramburseze către bancă datoria rezultată, după care împrumutul este reînnoit.

3. În funcție de cine este proprietarul contului, există corporativeŞi personal carduri.

Titularii de cont corporative cardurile sunt persoane juridice. Astfel de carduri sunt emise angajaților unei persoane juridice pentru a plăti cheltuielile legate de activitățile sale de afaceri și călătoriile de afaceri.

Titularii de cont carduri personale sunt indivizii. Pe lângă cardul personal, cardurile pot fi emise membrilor de familie ai titularului de cont (așa-numitele carduri de familie).

4. O altă clasificare a cardurilor din plastic este legată de caracteristicile lor tehnologice.

Cărți de identitate din plastic. Fiind cele mai simple, cardurile de plastic conțin de obicei numele producătorului și logo-ul acestuia, precum și numele proprietarului și numele acestuia. cod de identificare. Aceste date sunt imprimate sau ridicate pe partea din față a cardului. Partea inversă a cardului poate avea spațiu pentru semnătura proprietarului. Astfel de carduri de plastic sunt de obicei folosite pentru a identifica membrii clubului, pasagerii aerieni obișnuiți și așa mai departe.

Carduri magnetice. Au același aspect ca cardurile obișnuite din plastic, cu excepția faptului că au o bandă magnetică pe spatele cardului. Banda magnetică poate stoca aproximativ 100 de octeți de informații, care sunt citite de un cititor special. Informațiile conținute pe banda magnetică se potrivesc cu informațiile de pe fața cardului: numele titularului cardului, numărul de cont și data de expirare a cardului.

Cardurile magnetice sunt utilizate în mod obișnuit ca carduri de credit (cum ar fi VISA, MasterCard, EuroCard, Amerikan Expres etc.), carduri bancare de debit, carduri ATM și carduri de credit telefonice.