Cum se verifică impozitul pe venitul personal reținut în 1s. Contabilizarea sumelor de impozit pe venitul personal transferate pentru fiecare contribuabil

În acest articol, vom lua în considerare lucrul cu impozitul pe venitul personal în 1C 8.3 Contabilitate 3.0 - de la setări la operațiuni și raportare.

date fiscale

Înainte de a continua cu calculul impozitului pe venitul personal, precum și de a utiliza cea mai mare parte a funcționalității, este necesar să o configurați.

Selectați „Organizații” din meniul „Principal”.

Selectați organizația pe care doriți să o configurați din listă și deschideți cardul acesteia. În formularul de setări completați datele de bază și cele care se află la subsecțiunea „Inspectoratul Fiscal”.

Stabilirea salariului

În meniul „Salariu și personal”, accesați elementul „Setări salariale”.

În setările generale, specificați că evidența salariilor și a personalului vor fi păstrate în acest program. În caz contrar, restul setărilor pur și simplu nu vor fi afișate. Apoi, faceți clic pe hyperlinkul „Procedura de contabilitate salarială”.

În formularul de listă, selectați linia corespunzătoare organizației pe care o configurați. Formularul corespunzător se va deschide în fața ta. În partea de jos a acestuia, selectați elementul „Configurarea taxelor și rapoartelor”.

În fereastra care se deschide, accesați secțiunea „impozit pe venitul personal” și indicați cum veți aplica aceste deduceri.

Acum să trecem la stabilirea tipurilor de venituri și deduceri utilizate când acumularea impozitului pe venitul persoanelor fizice. Pentru a face acest lucru, în meniul „Salariu și personal”, selectați elementul la care am mers mai devreme - „Setări salariale”.

Accesați secțiunea „Clasificatori” și faceți clic pe hyperlinkul „NDFL”.

Verificați corectitudinea completării datelor deschise, în special fila „Tipuri impozitul pe venitul personal».

Dacă este necesar, puteți personaliza și lista. Reveniți la formularul de configurare a salariului și selectați articolul corespunzător din secțiunea Salarizare. De regulă, în livrarea tipică a configurației, vor exista deja date acolo.

Contabilitatea impozitului pe venitul persoanelor fizice în 1C

Impozitul pe venitul personal se percepe nu numai pentru salarii, ci și pentru concedii și alte venituri, cu excepția veniturilor, prevazute de lege(de exemplu, alocație pentru îngrijirea copilului).

Luați în considerare impozitul pe venitul personal în documentul „”. Se află pe fila cu același nume din acest document. Aici se aplică și deducerile. După postare, aceste date intră în postări.

Impozitul este reținut la data afișării documentului. El nu reține impozitul pe venitul personal din alte venituri, cum ar fi,. Pentru a face acest lucru, utilizați „Operațiunea contabilizarea impozitului pe venitul personal».

În meniul „Salariu și personal” selectați elementul „Toate documentele privind impozitul pe venitul personal”. În formularul de listă deschis, creați document nou cu tipul operațiunii „Operațiune contabilă cu impozitul pe venitul persoanelor fizice”.

registrul principal contabilitate fiscală Impozitul pe venitul persoanelor fizice la 1C 8.3 este registrul de acumulare „Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice”.

Raportare

Cele mai utilizate documente de raportare a impozitului pe venitul personal sunt: „2-NDFL” și „6-NDFL”. Sunt în meniul „Salariu și personal”.

Help 2-NDFL este necesar doar pentru obținerea de informații și transferul fie către un angajat, fie către IFTS.

Formarea 6-NDFL se referă la raportarea reglementară și este transmisă trimestrial. Umplerea se face automat.

Verificarea corectitudinii calculului impozitului pe venitul persoanelor fizice

Dacă impozitul pe venitul personal acumulat și reținut în 1C 8.3 nu se potrivește, puteți găsi erori raport universal. În antet, selectați registrul „Decontări ale contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice” și indicați că formarea acestuia se va face pe bază de solduri și cifre de afaceri.

Prin meniul „Mai multe” - „Altele” schimbați opțiunea de raportare. Setările pot fi făcute la orice doriți. În acest exemplu, am eliminat câteva câmpuri și am grupat după individ.

Acest raport vă va permite să verificați corectitudinea acumulării și deducerii impozitului pe venitul personal.

Astăzi vom lua în considerare ce - ce instrumente și funcționalități are programul 1C pentru calcularea impozitului pe venitul personal și reflectarea corectă a acestuia în contabilitatea fiscală.

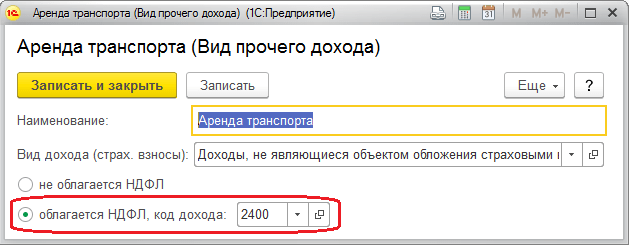

Procedura de impozitare se intră la stabilirea tipului de decontare.

Fig.1

Codul din Fig. 1 poate fi selectat în „Tipuri de venit din impozitul pe venitul personal”, unde fiecărui element i se atribuie un procent de impozitare și indică dacă se referă la salarii.

Categoria de venit vă permite să clarificați data primirii acestuia în declarația care a fost indicată inițial în document de decontare. Pentru a preciza procedura de calcul a impozitului pe venitul lucrătorilor disponibilizați în cartea de referință cu același nume, se selectează procedura de calcul.

Fig.2

Pentru a indica opțiunea de calcul a impozitelor pentru alte venituri ale persoanelor fizice, se folosesc și directoarele corespunzătoare.

Fig.3

Puteți desemna codul de venit direct în câmpul document.

Fig.4

Deducerile sunt stocate în „Tipuri de deduceri de impozit pe venitul persoanelor fizice”.

Plăți în avans de taxe cetateni straini sunt fixate prin documentul cu același nume „Plăți în avans pentru impozitul pe venitul persoanelor fizice”. Declarația privind legitimitatea compensării avansului se află în „1C-Raportare”.

În registrele de impozit pe venitul persoanelor fizice la 1C 8.3, documentele de decontare consemnează baza impozabilă și impozitul calculat, care se determină la data încasării efective a venitului.

Impozitul din toate tipurile de beneficii, concediu și alte plăți inter-decontare în documente este afișat imediat la data planificată a plății.

Încasarea efectivă a veniturilor pentru tipuri de calcul, în codul de venit al căruia este indicat „Correspond cu salariile”, este datată cu ultima zi a lunii de acumulare sau data concedierii.

Fig.5

Venitul este fixat în „Angajare...”, „Premii”, etc.

Fig.6

Fig.7

Retinerea impozitului la sursa este datata de la data platii inscrisa pe statul de plata. Data efectivă a plății este fixată și de documentele „Confirmarea plății veniturilor”, „Confirmarea transferului salariului”.

La calcularea reținerii se completează documentul de bază, conform căruia se fixează suma venitului, care se ia ulterior în calcul la rândul 130 din raportul 6-NDFL.

Pentru afișare în rapoarte impozit remis se afișează în extrasul de plată la specificarea semnului „Impozit împreună cu salariul” sau un formular separat „Virații la buget”. În acest caz, perioada de transfer este determinată de tipul de venit. Termenul limită este înregistrat în sistem în timpul deducerii și este utilizat la compilarea raportului 6-NDFL.

Pentru analiza impozitului pe venitul persoanelor fizice există următoarele rapoarte:

- Analize lunare;

- Registrul de contabilitate fiscală pentru impozitul pe venitul persoanelor fizice;

- Impozit consolidat pentru 2 persoane.

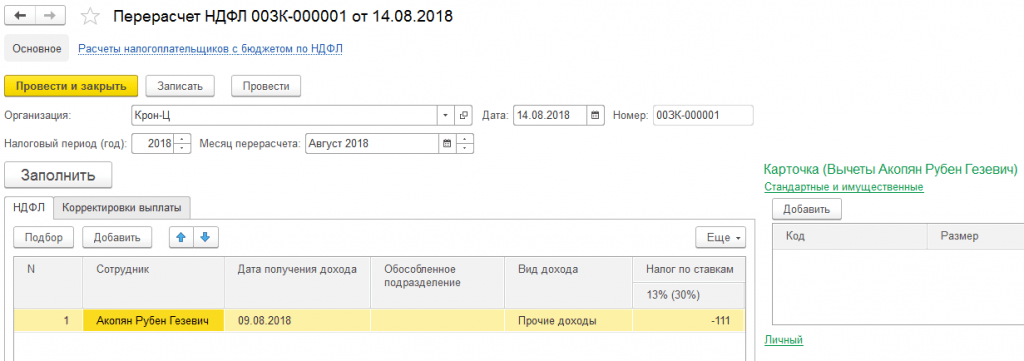

Dacă este necesară recalcularea impozitului în ZUP din orice motiv, atunci utilizați documentul „Recalcularea impozitului pe venitul personal”, aflat în meniul „Impozite și contribuții”. Aici taxa este recalculată de la început perioada fiscala indicat aici.

Fig.8

Pentru ajustarea contabilității pentru tipul de impozit în cauză, 1C ZUP utilizează un document de specialitate „Operațiune contabilă privind impozitul pe venitul persoanelor fizice”. Vă permite să editați registrele fiscale:

- deduceri, predst. la notificarea NU;

- Furnizat standard și deduceri sociale;

- Calcule agenti fiscali / contribuabili cu bugetul impozitului pe venitul persoanelor fizice;

- Contabilitatea veniturilor pentru calculul impozitului pe venitul persoanelor fizice.

Dacă un angajat este supraimpozitat, perioada curenta conform acesteia, el va plăti cu un „minus”. În cazul în care pentru luna curentă valoare totală pentru un angajat este negativ, el nu va fi reținut și nu va fi acceptat pentru compensare cu plăți viitoare. În aşezare documente privind impozitul pe venitul personal compensarea poate fi văzută în fila „Ajustări de plată”. În perioada următoare, sistemul va reduce automat impozitul reținut cu valoarea ajustării, dar puteți returna taxa și folosind „Ramburs”.

Contabilitatea corecta a impozitului pe venitul persoanelor fizice in sistem depinde de corectitudinea completarii inregistrarii la organul fiscal in cardul de subdiviziune/organizatie. La înregistrarea la organul fiscal, rapoartele relevante sunt colectate în ZUP. Pe baza perioadei de emitere a venitului se calculează data limită pentru transfer, care se afișează în registre în timpul afișării.

Formarea și calcularea impozitului pe venitul persoanelor fizice este un punct important în plata salariilor. În această operațiune, există multe nuanțe pe care trebuie să le amintiți în timp ce lucrați în 1C.

Cum să formați corect impozitul pe venitul personal și să calculați cu succes salariul unui angajat în 1C - vom analiza acest lucru în articol.

Acumularea impozitului pe venitul persoanelor fizice în 1C

Înainte de a putea plăti salariul, trebuie să angajezi un angajat. Acest lucru se face într-un document special.Pentru a crea acest document, trebuie să urmați calea"Documentele" — "Contabilitatea personalului" — “ Recrutare" si modeleaza-l.

După ce ai dat clic pe"Crea"Se va deschide un document în care trebuie să specificați organizația și persoana responsabilă. În partea tabelară a filei„Angajamente”este necesar să se desemneze angajatul, rata acestuia și tipul de calcul.

În fila "Contabilitate"există o setare pentru contabilitate și contabilitate fiscală.

Important! LA fara esec trebuie să specificați tipul de impozit pe venitul personal în filă„Tipul venitului impozitului pe venitul personal”. După acest tip, se va citi valoarea taxei.

Formarea impozitului pe venitul persoanelor fizice

Există un document special în programul 1C„Statele de plată pentru angajații organizației” . Este universal și conceput pentru a simplifica munca la acumulare salariile. Pentru a crea acest document, trebuie să urmați calea"Documentele" — „Statele de plată ale organizațiilor” — „Statele de plată pentru angajații organizației”.

În acest document, trebuie să completăm organizația, departamentul, responsabilul, recalcularea documentului și data salarizării.

Amintiți-vă că înainte de a crea un document de salarizare, trebuie mai întâi să generați un document de angajare, modalități de a reflecta salariile și angajamentele de bază în organizație.Dacă este necesar, creați beneficii fiscale pe venitul personal în 1C.

În cazul în care trebuie să calculați automat salariul, faceți clic pe butonul„Umpleți și calculați totul” . Această funcție va efectua calculele necesare și va plăti salariile angajaților din întreaga organizație.

Pentru comoditate, 1C are capacitatea de a completa fiecare filă separat. De exemplu, dacă un angajat trebuie să recalculeze datele pentru o singură filă.

Următorul pas este să reflecte toate înregistrările de angajamente și deduceri. Pentru a face acest lucru, vom crea un document„Reflectarea salariului în contabilitatea reglementată” . Puteți găsi acest document urmând calea„Documente” - „Calculul salariilor organizațiilor” - „Reflectarea salariilor în contabilitatea reglementată”.

Separarea impozitului militar și impozitului pe venitul persoanelor fizice în contul 663

Taxa militară este deja utilizată în mod activ în 1C. Însă colegii au încă probleme cu introducerea actualizărilor fiscale.

Unul dintre articole discută

Anul se apropie de sfârșit și în câteva luni după toate vacanțele vom începe să pregătim rapoarte 2-NDFL pentru transfer la IFTS. În acest sens, m-am uitat prin articole și am fost surprins să constat că problema contabilitatea impozitului pe venitul persoanelor fizice în 1C ZUP, practic nu a primit nicio atenție. Așadar, începând cu această publicație, o serie de articole despre contabilitatea impozitului pe venitul persoanelor fizice vor fi lansate în următoarea sau două luni. Ne vom uita la situațiile tipice pe care le-am întâlnit în timpul serviciului clienților mei.

Și pentru a vă facilita navigarea în lucrul cu impozitul pe venitul personal în viitor, acest prim articol va acoperi întregul succesiunea contabilizării impozitului pe venitul persoanelor fiziceîn 1C ZUP. Ne vom uita la principiile fundamentale de bază. Și în viitor, când voi lua în considerare probleme mai restrânse, voi putea să mă refer la acest articol pentru a nu fi distras de la studiu de caz. Permiteți-mi să vă reamintesc că tocmai pe acest principiu i-au fost dedicate o serie de articole .

✅

✅

Să începem cu unde și cum în program 1C Managementul salariilor și al personalului calculează impozitul pe venitul personal. Pentru început, voi lua în considerare cel mai simplu caz care nu necesită setări suplimentare. Angajatul este cetățean al Rusiei, rezident, nu are deduceri de impozit pe venitul personal și se angajează la noi de la începutul anului. În acest caz, nu trebuie să faceți setări pentru contabilizarea impozitului pe venitul personal pentru acest angajat. În mod obișnuit, reflectăm faptul de a-l angaja (despre evidența personalului, vezi articolul în detaliu).

Dacă un angajat are o singură acumulare planificată pe lună, de exemplu, „Salariu pe zi” de 100.000 de ruble, atunci pentru a calcula această plată vom folosi documentul „Statul de plată”, despre care am scris în detaliu în. La completarea acestui document pe marcaj "NDFL" va fi creat automat o linie goală pentru calcularea impozitului pe venitul personal. În acest exemplu, am 1 angajat în document, deci există o singură linie pentru calcularea impozitului pe venitul personal. De obicei, se creează atâtea rânduri câte angajați sunt în secțiunile rămase (uneori nu se potrivește dacă, de exemplu, un angajat are venituri care nu sunt supuse impozitului pe venitul personal).

În continuare, trebuie să reflectăm faptul plății salariilor printr-un document „Plătibil”. Puteți citi articolul principal, care este dedicat acestui document special. Deci suma plătibilă în acest document va fi deja completată pentru deducerea impozitului pe venitul personal calculate mai devreme. Pentru exemplul nostru, aceasta este de 87.000 de ruble. = 100.000 - 13.000. de fapt reținerea impozitului pe venitul personal în 1C ZUP este înregistrată cu acest document.

Conceptul de impozit pe venitul personal calculat și impozitul pe venitul personal reținut

✅

✅ LISTA DE VERIFICARE pentru verificarea salariilor în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Salarizare în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru incepatori:

Si aici este caracteristică importantă, care ar trebui luate în considerare imediat, pentru ca ulterior să fie mai ușor de lucrat cu programul. Se crede că la calcularea salariilor se calculează impozitul pe venitul personal și va fi reținut numai în momentul plății salariului. Dar, în programul 1C ZUP, este posibil să setați setarea astfel încât, la momentul salarizării, impozitul pe venitul personal să fie considerat imediat atât calculat cât și reținut. Acest lucru se face în parametrii contabili din fila „Salarizare” folosind caseta de selectare „La calcularea impozitului pe venitul persoanelor fizice, luați în considerare impozitul calculat ca fiind reținut.”

Ce afectează. Programul are un raport „Analiza impozitelor și contribuțiilor acumulate”, care include opțiunea raportul impozitului pe venitul persoanelor fizice pentru a vedea informațiile privind impozitul pe venit.

Acestea. raport Analiza impozitelor și contribuțiilor acumulate ”se concentrează nu pe luna de angajare, ci pe data documentului.

Dacă acum bifam caseta din parametrii contabili „La calcularea impozitului pe venitul persoanelor fizice, luați în considerare impozitul calculat ca fiind reținut”și cu siguranță vom redocumenta documentele „Salarizare” și „Salariu de plătit”, vom putea vedea în raportul „Analiza impozitelor și contribuțiilor acumulate” și impozitul pe venitul personal calculat, și a reținut impozitul pe venitul personal într-o lună.

Transferul impozitului pe venitul persoanelor fizice la buget

✅ Seminar „Hack-uri de viață pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață contabilă în 1s zup 3.1:

✅ LISTA DE VERIFICARE pentru verificarea salariilor în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Salarizare în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Următorul pas în lucrul cu impozitul pe venitul personal în 1C ZUP este de a reflecta faptul de a plăti impozitul pe venitul personal la buget. Pentru a face acest lucru, programul oferă un document « Transferul impozitului pe venitul persoanelor fizice la buget". Acesta poate fi găsit în fila „Taxes” de pe desktopul programului. Acest document este destul de specific și nu întotdeauna munca sa se pretează la o explicație logică, așa că voi vorbi despre asta în detaliu într-o altă publicație. Acum constat că este necesar să completați informațiile relevante despre plata impozitului pe venitul persoanelor fiziceîn raport reglementat 2-NDFL si in Registrul de contabilitate fiscală pentru impozitul pe venitul persoanelor fizice. Rezultă că nu necesită completare lunară obligatorie. Puteți completa totul imediat înainte de a transmite rapoarte la IFTS, dar nu vă sfătuiesc să faceți acest lucru, deși bineînțeles că alegerea vă aparține.

Deci, să completăm acest document pentru angajatul din exemplul nostru. O caracteristică a acestui document este că câmpul „Sumă” trebuie specificat manual. Această sumă se repartizează între angajații care au avut venituri impozabile în luna respectivă. Acum nu voi intra în detalii despre activitatea acestui document, deoarece îl voi lua în considerare într-un articol separat. Pentru exemplul luat în considerare cu un angajat, documentul „Transferul impozitului pe venitul persoanelor fizice la buget” trebuie completat așa cum se arată în captură de ecran.

Raportarea reglementată privind impozitul pe venitul persoanelor fizice în 1C ZUP

În ceea ce privește automatizarea, contabilitatea impozitului pe venitul persoanelor fizice în 1C ZUP realizată în două scopuri principale. În primul rând, vă permite să generați automat sumele corecte de plătit pe baza salariului acumulat și a impozitului pe venitul personal calculat. S-a discutat despre acest lucru când am vorbit despre documentul „Salariu de plătit”. Al doilea obiectiv este generarea automată de raportare reglementată, și anume raportul 2-NDFL. Vă reamintesc că acest raport este generat o dată pe an și trebuie depus la IFTS cel târziu la data de 1 aprilie a anului următor celui de raportare.

Pentru a genera acest raport în 1C ZUP există un serviciu special „Pregătirea datelor privind impozitul pe venitul personal pentru transferul către Autoritatea taxelor» . Poate fi accesat din secțiunea „Taxe” de pe desktopul programului.

În acest articol, am trecut în revistă principiu general contabilizarea impozitului pe venitul personal în 1C ZUP și, de asemenea, a discutat despre cele două posibilități principale de automatizare pe care ZUP le oferă în ceea ce privește lucrul cu impozitul pe venitul personal. Cu toate acestea, încă nu s-au spus multe despre impozitul pe venitul persoanelor fizice: despre contabilizarea impozitului pe venitul personal în alte documente de salarizare, despre stabilirea deducerilor, despre lucrul cu nerezidenți și cetățeni din alte țări și multe alte probleme importante. Voi scrie despre asta în articolele viitoare. Asta e tot pentru azi!

Asta e tot pentru azi!

Pentru a fi primul care află despre noile publicații, abonați-vă la actualizările blogului meu:

- 1 Posibile erori când calcularea impozitului pe venitul persoanelor fiziceîn programul 1C 8.2 ZUP 2.5

- 2 Posibile erori în calculul impozitului pe venitul persoanelor fizice în programul 1C 8.3 ZUP 3.0.

- 3 Posibile erori în calculul impozitului pe venitul persoanelor fizice în programul 1C 8.3 Contabilitate 3.0

- 4 Posibile erori în calculul impozitului pe venitul persoanelor fizice

- 5 Posibile erori în documentele inter-decontare pe exemplul 1C 8.3 ZUP 3.0

- 6 Posibile erori în documentele inter-decontare folosind exemplul 1C Accounting 3.0

- 7 Posibile erori în documentele inter-decontare pe exemplul 1C 8.2 ZUP 2.5

Posibile erori în calcularea impozitului pe venitul personal în programul 1C 8.2 ZUP 2.5 Să luăm în considerare în programul 1C ZUP 2.5 exemplul documentului „Vacanță”. S-a acumulat plata de concediu, care inițial era planificată să fie plătită pe 29 ianuarie 2016. De fapt, plata se face pe 28 ianuarie 2016. Prin urmare, modificăm data plății venitului în documentul de acumulare a concediului de odihnă la 28 ianuarie 2016. .

Unii utilizatori ai programului 1s 8.3 au probleme cu impozitul pe venitul personal. Și ce mai faci?

Există modalități de a reveni de la ultima actualizare și chiar de câteva bucăți înapoi. În noiembrie, totul era încă în regulă.Și acum, din neputință, îmi vine doar să plâng prostesc Adaugat: 19 ian 2018, 11:27 Citat: Gennady ObGES pe 19 ian 2018, 05:49 Pentru orice eventualitate, clarifica - documentele au fost retraduse (inclusiv cele necompletate), luni repornite? Ei bine, cum poți răspunde la asta pe baza capturii de ecran și a lipsei de informații chiar minime Gennady Ob HPP, te rog să-mi spui ce fel de informații să furnizez? Am început totul de la zero, am făcut și efectuat consecvent angajamente - extrase - plăți.

Nimic nu ajută. Faptul că după actualizări, tabelele de acumulare s-au schimbat dramatic este un fapt. Nu înțeleg subtilitățile tehnice, dar ceva nu este în regulă în actualizare.

Contabilitatea impozitului pe venitul persoanelor fizice în 1s 8.3 contabilitate 3.0

Important! Pentru a evita eventualele erori în impozitul pe venitul persoanelor fizice, urmăriți în programul 1C 8.3 (8.2) corespondența dintre data venitului din registrul veniturilor și data veniturilor din registrul fiscal, altfel programul va avea erori la calcularea impozitului. La înregistrarea oricărui venit în program, data primirii efective a venitului este fixă.

Pentru veniturile cu codul 2000, aceasta este ultima zi a lunii de acumulare. Pentru alte venituri, aceasta este data plății planificată din documentul de angajamente corespunzător.

La calculul impozitului, programul analizează din ce venituri se percepe acest impozit și determină data încasării efective a venitului, care se înregistrează în registrul contabil fiscal. De ce poate exista o diferență în data încasării venitului, care se ia în considerare în registrul veniturilor și registrul impozitului pe venitul persoanelor fizice? Luați în considerare mai jos.

Impozitul pe venit calculat nu este egal cu reținut

Posibile erori în documentele inter-decontare pe exemplul 1C 8.3 ZUP 3.0 Pe exemplul programului 1C ZUP 3.0 din documentul „Vacanță” data plății planificată este 28.01.2016, dar vom seta data documentului la 01 /30/2016, adică mai târziu decât data plății planificată. Să trecem. Evidența Registrului de Contabilitate Fiscală a fost constituită la 30 ianuarie 2016.

Important

Dacă plătim plata de concediu mai devreme decât data documentului - 28.01.2016, conform planului, completați declarația, vedem - impozitul pe venitul personal reținut nu este completat. Din 28.01.2016, nu există taxă calculată. În consecință, atunci când se efectuează o astfel de declarație a impozitului pe venitul personal, reținutul nu este înregistrat.

Atenţie

Dacă totul este în regulă cu data documentului și este mai devreme decât data planificată a plății: Apoi, la completarea extrasului, totul va fi, de asemenea, în regulă, se va stabili taxa. La efectuarea Vedomostiului, acesta a fost inregistrat ca impozit retinut.

Problema cu NDFL

Posibile erori în documentele inter-decontare folosind exemplul 1C Accounting 3.0 În programul 1C Accounting 3.0, totul este la fel. Data documentului este importantă. Luați în considerare exemplul documentului „Vacanță”. Data planificată a plății este 28.01.2016, iar data documentului va fi stabilită în mod deliberat ulterior, de exemplu, 30.01.2016. Să postăm documentul. Taxa calculată a fost înregistrată la 30.01.2016.

Dupa ce plata a fost efectuata, si nu in Vedomosti, respectiv plata „Retragere numerar” sau debitarea din contul curent anterior datei documentului „Vacanta”, impozitul retinut nu este inregistrat, determinat si nefixat in Inregistreaza-te. Prin urmare, este importantă data documentului, dacă punem 28 ianuarie 2016 și reemitem numerar, atunci s-a format evidența impozitului pe venit personal reținut, totul a intrat în Registru și apoi va intra în formularul 6-venit personal. impozit.

Posibile erori legate de impozitul pe venitul personal în 1s 8.3 și 8.2 - cum să găsiți și să remediați

Există și o dată de plată aici și când această dată se schimbă, totul se schimbă automat. În mod automat, se modifică și data încasării venitului pentru impozitul pe venitul personal.

Dar, pentru orice eventualitate, verifica. Posibile erori în calculul impozitului pe venitul persoanelor fizice De asemenea, la calcularea impozitului pe venitul persoanelor fizice, trebuie să fim atenți la data calculării impozitului. Acest lucru este valabil pentru programele din a treia versiune. Data scadenței impozitului trebuie să fie strict anterioară datei reținerii impozitului.

Dacă în momentul reținerii impozitului, impozitul în sine nu se acumulează, atunci, de fapt, nu există nimic de reținut. Important! Urmărirea în programul 1C: datele documentelor inter-decontare sunt data la care se percepe impozitul, dacă în momentul plății impozitul nu este perceput, atunci acesta nu va fi reținut. Acest lucru este valabil mai ales pentru veniturile nesalariale, deoarece data documentului este fixată ca dată de impozitare. Astfel, în cea de-a treia versiune sunt importante și data documentului „Vacanta”, data documentului „Concediu medical” și alte documente.

Dar dacă schimbăm data în forma principală a documentului, data este schimbată automat în formularul „Mai multe despre calculul impozitului pe venitul personal”. E mai ușor aici, programul ZUP 3.0. ea însăși ne garantează că aceste date vor coincide.

Singurul lucru este că în versiunea actuală a programului 1C există o eroare pentru document " Concediu medical". Dacă se plătește cu un salariu și schimbăm data plății, atunci în acest caz data primirii venitului în formularul „Mai multe despre calcularea impozitului pe venitul personal” nu se modifică.

Aici trebuie să faceți o recalculare sau să modificați manual data în formularul „Mai multe despre calcularea impozitului pe venitul personal”. Pentru toate celelalte cazuri, data contabilă a impozitului pe venitul personal ar trebui să se modifice automat la data plății. Dar pentru orice eventualitate, verifică acest moment, controlează coincidența datelor. Posibile erori în calcularea impozitului pe venitul personal în programul 1C 8.3 Contabilitate 3.0 În ceea ce privește programul 1C Contabilitate 3.0, există și două documente inter-decontare „Concediul medical” și „Vacanță”.

Un rând în impozitul pe venitul persoanelor fizice cu „minus” din 29.01.2016, iar al doilea rând cu „plus” din 28.01.2016. Încă două grupuri de linii de la 100 la 140 se adaugă la 6- impozitul pe venitul personal.Într-una, totul este inversat, iar în cealaltă - totul este recalculat. Pentru a evita o astfel de situație, monitorizați cu atenție data încasării venitului, care va fi consemnată în Registrul veniturilor și data încasării veniturilor, care vor fi consemnate în Registrul fiscal.

Ele trebuie să se potrivească. Posibile erori în calculul impozitului pe venitul personal în programul 1C 8.3 ZUP 3.0. În programul 1C ZUP 3.0, data încasării veniturilor este luată în considerare și în două registre: Registrul Contabilitate Venituri și Registrul Contabilitate Fiscală.

De exemplu, luați în considerare documentul „Vacanță”. Data plății din forma principală a documentului merge la Registrul Contabilității Venituri. Și în Registrul de contabilitate fiscală - data din formularul „Mai multe detalii despre calculul impozitului pe venitul personal”.

Aceste două date trebuie să se potrivească.

În acest articol, vom lua în considerare lucrul cu impozitul pe venitul personal în 1C 8.3 Contabilitate 3.0 - de la setări la operațiuni și raportare. Conţinut

- 1 Configurare program

- 1.1 Date fiscale

- 1.2 Stabilirea salariului

- 2 Operațiuni contabile privind impozitul pe venitul personal în 1C

- 3 Raportare

- 4 Verificarea corectitudinii calculului impozitului pe venitul persoanelor fizice