1s дансанд ажлын хувцасны бүртгэл 105.35. Байгууллага дахь ажлын хувцасны нягтлан бодох бүртгэл: нягтлан бодох бүртгэл, татвар. Бид тусгай тоног төхөөрөмж, хувцасны зардлыг төлдөг

1C: UPP дахь ажлын хувцас, тусгай тоног төхөөрөмж нь тусгай төрлийн бараа юм материаллаг хөрөнгө(бараа материал), тиймээс үйлдвэрлэлд шилжүүлж, хасалт тодорхой хэлбэрээр явагддаг.

Ажлын хувцас, тусгай тоног төхөөрөмжийн 1C: UPP хөтөлбөрт бүртгүүлэх нь "Нэршил" лавлах хэсэгт явагдана.

"Ашиглалтын зорилго" лавлах хэсэгт хасах бүх параметрүүдийг тохируулсан болно: нэр томъёо ашигтай хэрэглээбүхэл саруудад үйлдвэрлэлийн зардлыг нөхөх арга, түүнчлэн зардлыг эргэн төлөх зардлыг байгууллагын зардалд тусгах арга.

1C: UPP дээр ажлын хувцастай ажиллахдаа дараахь баримт бичгийг ашиглана.

- “Материалыг ашиглалтад шилжүүлэх” (энэ төрлийн бараа материал, материалыг үйлдвэрлэлд шилжүүлэх үед);

- "Ашиглалтын материалын хөдөлгөөн" (ашиглалтын параметрийн янз бүрийн өөрчлөлт, хэлтэс, ажилтны өөрчлөлт гэх мэтийг бүртгэх);

- "Ашиглалтаас гарсан материалыг буцаах" (өгөгдлийг агуулахад боловсруулах);

- "Өртгийг эргүүлэн төлөх" (ашигласан тусгай хувцас, тусгай хэрэгслийн өртгийг эргүүлэн төлөх);

- "Үйлчилгээнээс материалыг хасах" (энэ төрлийн бараа материал, материалыг бодитоор устгасныг бүртгэх).

Тодорхой ойлголттой болохын тулд хэд хэдэн нөхцөл байдлыг авч үзье шаардлагатай арга хэмжээажлын хувцасны үнийг төлөхдөө баримт бичиг.

Нөхцөл байдал №1

3) Гуравдугаар сарын 20-нд бид ажилтны материалыг компанид буцааж өгдөг. Бид зардлаа шугаман аргаар төлдөг ("Ашиглалтаас гарсан материалыг буцаах", "Өртгийг эргүүлэн төлөх" баримт бичиг)

Нөхцөл байдал №2

1) Ажлын хувцсыг 1-р сарын 11-ээс эхлэн үйлчилгээнд авч байна. Бид зардлын эргэн төлөлтийг шугаман байдлаар тогтоосон, ашиглалтын хугацаа 12 сар. ("Материалыг ашиглалтад шилжүүлэх" баримт бичиг)

2) 2 сарын турш ажилласны дараа буюу 4-р сарын 20-ны өдөр бид материалыг ажилтанд зарна ("Ашиглалтаас гарсан материал буцаах", "Бараа, үйлчилгээ борлуулах" баримт бичиг. Бид зардлыг шулуун шугамын аргаар төлдөг (Баримт " Зардлын эргэн төлөлт")

Нөхцөл байдал №3

1) Ажлын хувцсыг 1-р сарын 11-ээс эхлэн үйлчилгээнд авч байна. Бид зардлын эргэн төлөлтийг шугаман аргаар тогтоодог ("Материалыг ашиглалтад шилжүүлэх" баримт бичиг), ашиглалтын хугацаа 2 сар

2) 2 сарын дараа. материал нь бүрэн зөөлөвчтэй байна.

Нөхцөл байдал №4

1) Ажлын хувцсыг 1-р сарын 11-ээс эхлэн үйлчилгээнд авч байна. Бид зардлын эргэн төлөлтийг шугаман хэлбэрээр тогтоодог ("Ашиглалтын материалыг шилжүүлэх" баримт бичиг). Бид үйлчилгээний хугацааг 10 сараар тогтоосон

2) 2 сарын турш ашигласны дараа материалыг бүрэн элэгдүүлээгүй.

3) Бид материалыг хасдаг ("Үйлчилгээнээс материалыг хасах" баримт бичиг). Бид зардлаа шууд шугамаар төлдөг. ("Зардлын эргэн төлөлт" баримт бичиг)

Үүний үр дүнд, бүх 4 тохиолдолд ажлын хувцасны нягтлан бодох бүртгэлийн баримт бичгийг 1C: UPP-д зөв бөглөсөн бол бид харж байна. зөв хаахэнэ ажлын хувцасыг олгосон ажилчдын үлдэгдэл.

Үүнийг 2014 оны 1-р сарын 1-ээс 2014 оны 4-р сарын 30 хүртэлх хугацаанд манай тохиолдолд гаргасан "Ашиглалтын материалын өртгийн нягтлан бодох бүртгэлийн тайлан" тайлангийн хамт 1C: UPP хөтөлбөрт дүрсэлж болно.

Баярлалаа!

Комбинзон эсвэл тусгай хувцас хувийн хамгаалалт- энэ нь аж ахуйн нэгжийн ажилчдад хүрээлэн буй орчны хортой нөлөөллөөс хөдөлмөрийн үүргээ гүйцэтгэхдээ хувийн хамгаалах зориулалттай тусгай хувцас, түүний хэрэгсэл юм.

Ажлын хувцас, тусгай тоног төхөөрөмжийг үнэ багатай, элэгдүүлсэн эд зүйл (IBP) гэж ангилдаг, өөрөөр хэлбэл тэдгээрийг бага үнэ цэнэтэй гэж нэрлэж болно.

ОХУ-ын хууль тогтоомжийн дагуу аж ахуйн нэгжүүд ажилчдыг тусгай хувцас, тусгай хэрэгслээр хангах үүрэгтэй. Ажилтны тусгай хувцас, тусгай хэрэгслээр хангах эрхийг Урлагт тусгасан болно. ОХУ-ын Хөдөлмөрийн тухай хууль 219.

1С 8.3 дахь ажлын хувцас, тусгай тоног төхөөрөмжийн нягтлан бодох бүртгэл

Алхам 1. 1С 8.3-д ажлын хувцасыг хэрхэн бүртгэх вэ

1С 8.3 хэсэгт "Худалдан авалт" хэсгийг сонгоод "Баримт бичиг" дэд хэсэг (акт, нэхэмжлэх) руу очно уу.

Гарч ирэх тэмдэг дээр "Бараа" (Нэхэмжлэх) товчийг дарж "Бараа" -г сонгоно уу.

Бид нягтлан бодох бүртгэлийн бичилтүүдийг шалгадаг:

- Dt 10.10 Kt 60.01 - ажлын хувцас ирэх;

- Dt 19.03 Kt 60.01 – НӨАТ-ыг үзүүлэв:

Алхам 2. Ажлын хувцас, тусгай тоног төхөөрөмжийг ашиглалтад шилжүүлэх (гаргах).

Бараа хүлээн авсан нэхэмжлэх дээр үндэслэн Үүсгэх үндсэн товчийг дарж гарч ирэх цэснээс Материалыг ашиглалтад шилжүүлэх баримт бичгийг сонгоно уу.

Нээгдсэн хүснэгтэд бүх мөрийг бөглөнө үү.

- Баримт бичгийн дугаар - автоматаар бөглөх боломжтой;

- Ажлын хувцасны байршил;

- Агуулах - ажлын хувцасыг шилжүүлэх шаардлагатай газар;

- Нэршлийн лавлахаас ажлын хувцасны нэр (Нэмэх товч):

бас дотор энэ баримт бичигХэвлэх товчийг ашиглан та хүссэн үндсэн баримт бичгийг үүсгэж болно:

- Асуудлын бүртгэлийн хуудас (MB-7);

- Шаардлага-нэхэмжлэх (M-11):

Хэрэв та тусгай тоног төхөөрөмж шилжүүлэх шаардлагатай бол материалыг ашиглалтад шилжүүлэх баримт бичигт "Тусгай тоног төхөөрөмж" табыг сонгоод шаардлагатай бүх өгөгдлийг оруулна.

Алхам 3. 1С 8.3-д ажлын хувцасыг хэрхэн яаж хасах вэ

2015 оноос хойш татвар төлөгч нь ажлын хувцасны үнийг төлөх журмыг бие даан тодорхойлох эрхтэй. Нягтлан бодох бүртгэлийн бодлогоаж ахуйн нэгжүүд.

1С Нягтлан бодох бүртгэл 8.3-д ажлын хувцаснаас хасах дараах аргуудыг ашигладаг.

- Шугаман;

- Ажлын хувцсыг ашиглалтад оруулах үед зардлыг төлөх;

- Бүртгэлээс хасах арга нь бүтээгдэхүүний (ажил, үйлчилгээний) хэмжээтэй пропорциональ байна:

ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн зааврын дагуу. дугаар 135n, ажлын хувцасны зардлыг хассан шугаман аргаар ашиглалтад оруулах үед .Хэрэв ажлын хувцас ашиглах хугацаа 12 сараас бага бол тэдгээрийг шууд хасч болно.

1С 8.3-д ажлын хувцасны үнийг хасах нь дараахь зүйлийг үндэслэн "Үйлдвэрлэх" товчийг дарж материалыг ашиглалтад шилжүүлэх баримт бичгийг албан ёсоор баталгаажуулдаг.

1С 8.3-д бүх өгөгдөл автоматаар ачаалагддаг бөгөөд бид зөвхөн хасах шаардлагатай ажлын хувцасны хэмжээг оруулна.

Үүнтэй ижил баримт бичигт та Ашиглалтын гэрчилгээг (MB-8) хэвлэх шаардлагатай.

Алхам 4. Ажлын хувцас (тусгай тоног төхөөрөмж) үйлчилгээнээс буцаах

Ашиглалтын явцад ажлын хувцас (тусгай тоног төхөөрөмж) ашиглах боломжгүй болсон эсвэл ажлаас халах, бизнес аялал, өвчний чөлөө гэх мэт тохиолдолд хадгалахад буцааж өгсөн бол баримт бичгээс Материалыг ашиглалтад шилжүүлэхбий болсон нягтлан бодох бүртгэлийн баримт бичиг Ашиглалтаас гарсан материалын буцаалт:

Бид үүсгэсэн утсыг шалгана:

Алхам 5. Ажлын хувцасны зардлыг төлөх

Сар бүрийн эцэст 1С 8.3 програм нь ажлын хувцасны (тусгай тоног төхөөрөмж) зардлын эргэн төлөлтийг тооцдог. Үүнийг хийхийн тулд самбар дээрх Үйлдлүүд табыг сонгоод Сарыг хаах:

Сарыг хаах тушаалыг гүйцэтгэнэ:

болон нягтлан бодох бүртгэлийн бичилтийг шалгах:

Тухайлбал, 2016 оны гуравдугаар сарын 31-нд тус байгууллага халаад хүлээн авсан. 100 ширхэг, 250 рублийн үнээр. нэг дээлийн төлөө. Манай жишээн дээрх халатны зардлын эргэн төлөлтийн хэмжээг шалгахын тулд тооцооллыг хийцгээе.

Хүснэгтэнд өгөгдсөн тооцооллын дагуу бид дараахь зүйлийг авна: 50 рубль * 100 ширхэг = 5000 рубль, энэ нь 1С 8.3 програм нь даашинзны зардлын эргэн төлөлтийн хэмжээг зөв тооцоолсон гэсэн үг юм.

Алхам 6. Тусгай тоног төхөөрөмж, хувцасны шинжилгээний тайлан

10.11.1 дансны SALT-ийн шинжилгээгээр 1С 8.3 програмын ажлын хувцасны бүртгэлийг шалгаж үзье.

SALT-г илүү нарийвчлан нээхийн тулд курсорыг хүссэн хүснэгтийн эргэлтийн хэмжээ дээр байрлуулж, хулганаа хоёр товшино уу. Үүний үр дүнд Дансны карт нь нягтлан бодох бүртгэлийн бүх гүйлгээгээр нээгдэнэ.

Та мөн 1С 8.3 дээр дэд конто карт эсвэл ажлын хувцасны бүртгэлийн картыг гаргаж болно.

Эсвэл Subconto Analysis ашиглан:

1С 8.3-д ажлын хувцасыг ашиглалтад оруулах ажлыг хэрхэн зөв хийх вэ. BU болон NU-ийн онцлог шинж чанаруудтай; Нягтлан бодох бүртгэлийн аргачлалын шаардлагын дагуу ийм МК-ын балансын бус нягтлан бодох бүртгэлийг зохион байгуулахын тулд гэр ахуйн тоног төхөөрөмжийг ашиглалтад оруулах ажлыг хэрхэн хийх талаар - энэ бүгдийг манай нийтлэлд авч үзсэн болно.

Бүгдийг сайтад дахин угтаж байгаадаа баяртай байна. Дараагийн өгүүллээр бид зохицуулалттай үйл ажиллагааг гүйцэтгэх онцлогуудыг үргэлжлүүлэн авч үзэх болно 1С БҮХ-д сар хаахмөн энэ үйл явцтай шууд холбоотой асуудлууд. Мөн өнөөдөр дараалсан зохицуулалттай үйл ажиллагаа байна. Ердийнх шигээ ажлын хувцасны нягтлан бодох бүртгэлийн онолын онцлогуудыг авч үзье практик жишээнүүд 1С-д үйл ажиллагаа явуулах: ажлын хувцасны зардлыг хүлээн авах, ашиглалтад оруулах, нөхөн төлөх. Сарыг хаахад зориулсан бүх нийтлэлийг олж болно гэдгийг сануулъя.

Энэ сайтад 1С BUKH 3.0 хөтөлбөрт нэг сарыг хаах асуудалд зориулагдсан хэд хэдэн нийтлэл байгаа гэдгийг сануулъя.

Бага зэрэг онол

1 жил хүртэлх ашиглалтын хугацаатай ажлын хувцасыг нягтлан бодох бүртгэлийн хамгийн энгийн сонголт. Энэхүү ажлын хувцсыг бараа материалд тооцдог (зардал нь үйлдлийн системийн босго хэмжээнд хүрсэн ч гэсэн) бөгөөд нягтлан бодох бүртгэлийг хялбарчлахын тулд түүний зардлыг нэг удаад зардлаар хасдаг.

Хоёрдахь хувилбар нь 1 жилээс дээш хугацаатай ажлын хувцас бөгөөд өртгийн хувьд үндсэн хөрөнгө (40,000 рубльээс бага) гэж ангилах боломжгүй юм. Энэ төрлийн ажлын хувцасыг бараа материалын (MPI) нэг хэсэг болгон тооцдог боловч нягтлан бодох бүртгэлд үүнийг нэг удаагийн зардал гэж тооцдоггүй. Сарын эцсийн хаалтын ажиллагааг гүйцэтгэх үед зардлыг шулуун шугамын дагуу төлдөг. "Ажлын хувцас, тусгай хэрэгслийн зардлын нөхөн төлбөр". Мөн татварын нягтлан бодох бүртгэлд зардлыг нэг удаад хасдаг. Үүний үр дүнд нягтлан бодох бүртгэлд зардлыг хассан үед аажмаар нөхөн төлдөг түр зуурын зөрүү үүсдэг.

Гурав дахь төрөл нь ашиглалтын хугацаа 1 жилээс дээш, өртөг нь 40,000 гаруй рубльтэй байдаг. Ийм ажлын хувцас нь үндсэн хөрөнгөд багтдаг бөгөөд үндсэн хөрөнгийг (элэгдэл хорогдолд хамаарах эд хөрөнгийн нэг хэсэг болгон тусгасан) бүртгэлд бүртгэхэд ашигладаг.

Нягтлан бодох бүртгэлд ажлын хувцасыг тооцоолохын тулд дараахь дансуудыг ашигладаг.

- 10.10 “Агуулахад байгаа тусгай тоног төхөөрөмж, тусгай хувцас”;

- 10.11.1 "Ашиглаж байгаа тусгай хувцас";

- MC.02 "Ашиглаж байгаа ажлын хувцас (балансаас гадуур)".

Ажлын хувцасыг ашиглалтад шилжүүлэх

1С Нягтлан бодох бүртгэл дэх ажлын хувцасны нягтлан бодох бүртгэлийн онцлог шинж чанаруудын жишээг авч үзье. Би Такси програмын шинэ интерфэйс дээр жишээ бий болгосноо сануулъя. Би энэ интерфэйс рүү хэрхэн шилжих эсвэл өмнөх рүүгээ буцах талаар нийтлэлд бичсэн.

Тиймээс манай байгууллага хоёр төрлийн ажлын хувцас үйлдвэрлэдэг.

- Угаах зориулалттай резинэн гутал - 1 хос 1 жилийн хугацаатай;

- Угаалгын костюм - 1 багц 3 жилийн хугацаатай.

1С-д ажлын хувцас хүлээн авах нь ердийн бараа, материалыг хүлээн авахтай ижил байдлаар тусгагдсан бөгөөд цорын ганц ялгаа нь нягтлан бодох бүртгэлийн дансанд байдаг. Ажлын хувцасыг 10.10 "Агуулахад байгаа тусгай хэрэгсэл, тусгай хувцас" дансанд бүртгэнэ. Тиймээс би үүнд анхаарлаа хандуулахгүй, бид ажлын хувцас нийлүүлэгчээс аль хэдийн ирсэн гэж үзэх болно. Ажлын хувцасыг ашиглалтад оруулах үйл явцыг тусгахын тулд баримт бичгийг ашигладаг "Ашиглалтын материалыг шилжүүлэх".

Энэ лавлахын хоёр элементийг нэн даруй үүсгэцгээе. Эхнийх нь резинэн гутлын зардлын эргэн төлөлтийг тооцох явдал юм. Ашиглалтын хугацаа нь нэг жилээс илүүгүй байхаар тогтоогдсон тул гутал нь ажлын хувцасны нэгдүгээр ангилалд хамаарах бөгөөд тэдгээрийн зардлыг шууд зардлаар хасна - эргэн төлөх арга нь "Ашиглалтад шилжүүлсний дараа зардлаа нөхөх". Зардлыг тусгах арга: "Элэгдлийн зардал (данс 20.01)."Би энэ элементийг аль хэдийн үүсгэсэн бөгөөд тохиргоо нь надад тохирсон. Зардлын дансны аналитикийг бүрэн бөглөхөө бүү мартаарай, эс тэгвээс програм нь сарыг хаах үед алдаа гаргах болно.Өөр нэг талбар бол гаралтын стандартын дагуу тоо хэмжээ юм - 1 хос.

Үүний нэгэн адил бид "Ашиглалтын зорилго" лавлахын өөр нэг элементийг бий болгох бөгөөд энэ нь "Угаах костюм" ажлын хувцастай холбоотой байх болно. Энэхүү ажлын хувцас нь 36 сар (3 жил) ашиглалтын хугацаатай тул энэ нь хоёрдугаар ангилалд хамаарах бөгөөд нягтлан бодох бүртгэлд түүний өртгийг шулуун шугамын дагуу аажмаар төлнө. Тиймээс "Эргэн төлөлтийн арга" талбарт "Шугаман" хэсгийг сонгоно уу. Зардлыг бүртгэх арга нь адилхан.

Одоо "Материалыг ашиглалтад шилжүүлэх" баримт бичигт буцаж очоод ажилтан Ивановт тусгай хувцас олгох тухай тусгаж үзье: 1 хос гутал, 1 багц угаалгын костюм. Баримт бичгийг дэлгэцийн агшинд заасны дагуу бөглөх ёстой.

Баримт бичгийг хянаж, нийтэлсэн нийтлэлд дүн шинжилгээ хийцгээе. Эхний хоёр бичилт нь ажлын хувцасыг одоо дансны дебет дээр авч үзэх болно гэдгийг тусгасан болно 10.11.1 "Ашиглаж байгаа тусгай хувцас."

Нөгөө хоёр бичилт нь ажлын хувцасны өртгийг 20.01 дансны зардал болгон хассаныг тусгана. "Анхан шатны үйлдвэрлэл"эхний хоёр гүйлгээнд ашигласан 10.11.1 кредит данснаас. Гутал нь нягтлан бодох бүртгэлийн дагуу зардал гэж тооцогдоно татварын нягтлан бодох бүртгэл, нэхэмжлэл нь зөвхөн татварын нягтлан бодох бүртгэлд зориулагдсан байдаг. Үр дүн нь түр зуурын зөрүү (TD) юм. Сарын хаалтын баримтыг байршуулахдаа нягтлан бодох бүртгэлийн бичилт хийнэ "Ажлын хувцас, тусгай хэрэгслийн зардлын нөхөн төлбөр" 36 сарын дотор.

Сүүлийн хос гүйлгээ нь балансаас гадуурх дансыг ашигладаг MC.02 "Ажиллаж буй ажлын хувцас", дебет дээр бидний ажлын хувцасыг харгалзан үздэг. Энэ нь нягтлан бодогчид ажилчдын гарт байгаа ажлын хувцасыг хянах боломжийг олгодог.

"Ажлын хувцас, тусгай хэрэгслийн зардлын нөхөн төлбөр" сарын хаалтын ажиллагаа

Гэхдээ ажлын хувцсыг ашиглалтад оруулсан сарын дараагийн сараас хасалт эхэлнэ гэдгийг анхаарна уу. Манай тохиолдолд 2014 оны 8-р сард. Ижил нэртэй 1С Нягтлан бодох бүртгэлийн програмын үйлчилгээг ашиглан 2014 оны 8-р сарыг хааж, нийтлэлүүдийг харцгаая.

Ажлын хувцасны зардлын тодорхой хэсгийг 10.11.1 дансны кредитээс 20.01 дансны дебетийн зардалд хэмжээгээр хассан тохиолдолд мэдээ үүснэ. 138.9 рубль. = 5,000 рубль. (анхны зардал) / 36 сар (ашиглалтын хугацаа).Татварын нягтлан бодох бүртгэлийн хэсгийн VR талбар дахь тоонуудад анхаарлаа хандуулаарай - татвар болон татварын хооронд үүссэн зөрүүг нөхдөг түр зуурын зөрүү. нягтлан бодох бүртгэлажлын хувцасыг ашиглалтад шилжүүлэх үед.

Энэ бол өнөөдрийнх! Хэрэв танд энэ нийтлэл таалагдсан бол та чадна товчлууруудыг ашиглана уу Нийгмийн сүлжээ өөртөө хадгалахын тулд!

Мөн асуулт, сэтгэгдлээ бүү мартаарай. коммент хэсэгт үлдээгээрэй!

Тусгай хувцас нь ажилчдыг бие даасан хамгаалах зориулалттай, жишээлбэл, аюултай үйлдвэрт ажиллах эсвэл бохирдлоос хамгаалах зориулалттай. 1С Нягтлан бодох бүртгэлийн 8, хэвлэл 2-т тусгай хувцас хэрхэн хадгалагдаж байгааг харцгаая.

1c-д ажлын хувцасны бүртгэл нь түүний ашиглалтын хугацаа, өртөгөөс хамаарна. Тиймээс 12 сараас бага хугацаатай ажлын хувцасыг нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд материалын зардлын нэг хэсэг болгон харгалзан үзнэ. Ашиглалтын хугацаа нь 12 сараас дээш, 40,000 рублиас бага өртөгтэй ажлын хувцасыг нягтлан бодох бүртгэлд янз бүрээр тооцдог. татварын нягтлан бодох бүртгэл. Нягтлан бодох бүртгэлд үүнийг бараа материалын нэг хэсэг болгон харгалздаг боловч ашиглалтын хугацаанаас нь хамааруулан өртгийг нь шулуун шугамын аргаар төлдөг. Татварын нягтлан бодох бүртгэлд ийм ажлын хувцасыг шууд хасдаг материалын зардал. Энэ тохиолдолд түр зуурын ялгаа үүсдэг. Ашиглалтын хугацаа нь 12 сараас дээш, 40,000 рублиас дээш үнэтэй ажлын хувцасыг үндсэн хөрөнгө, татварын нягтлан бодох бүртгэлд элэгдүүлэх эд хөрөнгө гэж тооцдог.

Ажлын хувцасны нягтлан бодох бүртгэл 1s Нягтлан бодох бүртгэл 8

1С Нягтлан бодох бүртгэлийн 8, 2-р зүйлийн ашиглалтын хугацаа 12 сараас бага ажлын хувцасыг хэрхэн тооцох талаар авч үзье.

Тухайлбал, “Веда” ХХК 2 ширхэг жижүүрийн костюм худалдаж авсан. 2000 рублийн үнээр. (НӨАТ дээд 18%). Дараа нь жижүүрийн костюм 2 ширхэгээр ашиглалтанд орсон.

Эхний баримт бичиг нь "Худалдан авалт" таб дээрээс олж болох "Бараа, үйлчилгээний хүлээн авалт" баримт бичиг юм. Гүйлгээний төрөл "Худалдан авалт, комисс". Шинэ баримт бичигт бид эсрэг тал, гэрээ, агуулахыг зааж өгсөн болно. Баримт бичгийн доод хэсэгт ажлын хувцасны нэрийг нэмж эсвэл сонгоно уу, бидний жишээн дээр "хэвлэгчийн костюм". Энэ бол бидний хувьд шинэ элемент тул үүнийг "Нэршил" лавлахад нэмэхийн тулд "Ажлын хувцас" хавтас руу очно уу. Нягтлан бодох бүртгэлийн 10.10 “Агуулахад байгаа тусгай хэрэгсэл, тусгай хувцас” дансыг энэ хавтсанд “холбосон”. Дараа нь бид тоо хэмжээ, үнэ, НӨАТ-ын хувь хэмжээг зааж, баримт бичгийг байршуулна. Хэрэв нийлүүлэгч нэхэмжлэх өгсөн бол түүний дугаар, огноог зааж өгнө үү.

Баримт бичгийн дагуу дараахь гүйлгээг үүсгэсэн.

Дт 10.10 Кт 60.01 НӨАТ-гүй жижүүрийн костюм хүлээн авсан

Дт 19.03 Кт 60.01 НӨАТ

Ажлын хувцсыг ашиглалтад оруулахад "Бараа, үйлчилгээ хүлээн авах" баримт бичигт үндэслэн "Материалыг ашиглалтад шилжүүлэх" баримт бичгийг үүсгэж болно.

Энд та ажлын хувцасыг шилжүүлсэн хэлтэс, хувь хүн, ашиглалтын зорилго, тоо хэмжээг зааж өгөх хэрэгтэй.

Бидний жишээн дээр ажлын хувцасны ашиглалтын хугацаа 8 сар байдаг тул ашиглалтын зориулалтаар "12 сар хүртэлх ажлын хувцас" гэсэн нэрийг зааж өгсөн бөгөөд өртгийг нөхөн төлөх арга нь ашиглалтад шилжүүлсний дараа зардлаа нөхөх, ашиглалтын хугацаа юм. 8 сар байна. зардлыг бүртгэх арга - 20-р данснаас хасах.

Бид баримт бичгийг нийтэлж, нийтлэлүүдийг хардаг:

Дт 10.11.1 Кт 10.10 тусгай хувцасыг ашиглалтанд хүлээлгэн өглөө

Дт 20.01 Кт 10.11.1 ажлын хувцасны зардлыг нөхөн төлсөн

Тусгай тоног төхөөрөмж гэдэг нь тодорхой дарааллаар ашиглалтад орохдоо хасагдах ёстой материаллаг хөрөнгийн тусгай төрөл юм. Тэдний хувьд илүү түгээмэл нэр нь өмсөж болохуйц, үнэ багатай зүйлс юм.

Шинэ 1С Нягтлан бодох бүртгэлийн 3.0 програмыг ашиглан тусгай тоног төхөөрөмж, хувцасны хөдөлгөөнийг хэрхэн яаж албан ёсны болгох талаар илүү нарийвчлан авч үзье. Ажлын хувцасны хөдөлгөөний үйл ажиллагаа хэрхэн албан ёсоор хийгдсэнийг авч үзье.

Бид тусгай тоног төхөөрөмж, хувцас худалдаж авдаг

Тусгай тоног төхөөрөмж, ажлын хувцас худалдаж авах нь "Бараа, үйлчилгээ хүлээн авах" баримт бичиг, "Худалдан авах, комисс" гүйлгээний төрлийг ашиглан хийгддэг.Баримт бичигт нэг зүйл нэмэхийн тулд та "Нэршил" лавлахын шинэ бүрэлдэхүүн хэсгийг "Тусгай тоног төхөөрөмж" эсвэл "Ажлын хувцас" бүлэгт оруулах хэрэгтэй (энэ нь юу худалдаж авахаас хамаарна). Лавлахын шинэ бүрэлдэхүүн хэсгүүдийг өмнө нь тодорхойлсон бүлгүүдэд байрлуулах шаардлагагүй боловч дараа нь ийм зүйлтэй ажиллахдаа нягтлан бодох бүртгэлийн дансуудыг автоматаар солихын тулд ийм үйлдэл хийхийг зөвлөж байна.

Бид тусгай тоног төхөөрөмж, хувцас хунарыг ашиглалтад шилжүүлдэг

Тусгай хэрэгсэл, хамгаалалтын хувцасыг шууд үйлдвэрлэлд шилжүүлэх үйл ажиллагааг программ хангамжийн орчинд “Материалыг ашиглалтад шилжүүлэх” баримт бичгээр бүртгэдэг.Үүний зэрэгцээ ажлын хувцас олголт нь энэхүү ажлын хувцасыг хүлээн авсан хүнийг зааж өгсөн тохиолдолд гардаг.

Зураг 2

Шугамын хүснэгтийн хэсэг нь ажлын хувцасыг ашиглахад шилжүүлэх дансыг зааж өгөх үүрэгтэй (анхдагчаар энэ нь бүх зүйлийн нягтлан бодох бүртгэлийн дансны ерөнхий тохиргооноос автоматаар солигддог).

Тусгай төхөөрөмжийг ашиглалтад оруулахын тулд ижил баримт бичгийг ашигладаг боловч тусгай тоног төхөөрөмжийн хувьд "Тусгай тоног төхөөрөмж" гэсэн тусдаа табыг ашигладаг.

Зураг 3

Таны харж байгаагаар энэ хавчуургад " Хувь хүн" Гэхдээ "Байршил" гэсэн шинэ шинж чанар гарч ирнэ - энэ нь тодорхой тусгай тоног төхөөрөмжийг шилжүүлэх цехийг зааж өгөх зорилготой юм.

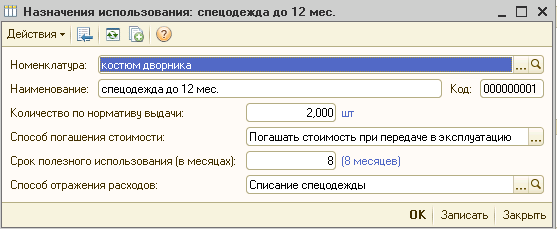

Тус тусад нь та "Ашиглалтын зорилго" гэсэн дэлгэрэнгүй мэдээлэлтэй танилцах хэрэгтэй. Үүний зорилго нь тусгай тоног төхөөрөмж, хувцасны зардлыг зардлаа нөхөх аргыг тусгах явдал бөгөөд ямар ч тохиолдолд заавал бөглөх ёстой.

Тусгай тоног төхөөрөмж, хувцасны зардлыг нөхөх аргуудыг "Ашиглалтын зорилго" гэсэн лавлахад тайлбарласан болно.

Зураг 4

Үндсэндээ ажлын хувцасыг ашиглалтад оруулах явцад гарсан зардал гэж тооцдог бөгөөд түүний зорилгыг тодорхойлохын тулд "Үйл ажиллагаанд шилжүүлсний дараа зардлаа нөхөх" гэсэн "Өртгийг төлөх арга" гэсэн шинж чанарыг ашигладаг.

Ашиглалтын материалыг шилжүүлэх баримт бичгийн өгөгдөлд автоматаар орлуулахын тулд "Одоо олгох стандартын дагуу тоо хэмжээ" гэж нэрлэгдэх шаардлагатай.

Захиалга нь ашигтай ажиллах хугацаанаас хамаарна бүрэн эргэн төлөлттусгай тоног төхөөрөмжийн зардал (ажлын хувцас). Хэрэв ийм хугацаа нэг жилээс илүү байвал нягтлан бодох бүртгэлд ажлын хувцасны бүрэн өртгийг шулуун шугамын аргаар материалын зардалд, татварын нягтлан бодох бүртгэлд энэ зардлыг материалын зардалд тусгах ёстой.

Тусгай тоног төхөөрөмжийн гол онцлог нь 40,000 рублиас бага өртөгтэй урт хугацааны ашиглалтын хугацаа бөгөөд энэ нь түүнийг үндсэн хөрөнгө гэж ангилах боломжгүй болгодог.

Тусгай тоног төхөөрөмжийн өртгийг бүрэн нөхөх арга нь гүйцэтгэсэн ажлын (бүтээгдэхүүн, үйлчилгээ) эзлэхүүнтэй пропорциональ эсвэл шугаман байж болно. Эхний тохиолдолд "Материалын үйлдвэрлэл" гэсэн сар бүр баримт бичгийг оруулах шаардлагатай бөгөөд гол зорилго нь ашиглалтын үед тусгай тоног төхөөрөмжийн бүх зардлыг төлөхийн тулд үйлдвэрлэсэн бүтээгдэхүүний хэмжээг бүртгэх явдал юм.

Зураг 5

Бүртгэлээс хасах гүйлгээний дебетийг тодорхойлох нийт зардалтусгай тоног төхөөрөмж (ажлын хувцас) нь "Зардлыг тусгах арга" шинж чанарыг ашиглан хийдэг. Энэ нь үйлдвэрлэлийн данс (25 эсвэл 20), зардлын хуваагдал, түүнчлэн аналитик - зардлын зүйл ба зүйлийн бүлгийг тодорхойлдог.

Зураг 6

Материаллаг хөрөнгийг бүртгэхдээ балансын гадуурх дансны дебет, түүнчлэн балансын 10.11 ба 10.10 дансны бүртгэл нь баримт бичгийг бүрдүүлдэг.

Зураг 7

Бид тусгай тоног төхөөрөмж, хувцасны зардлыг төлдөг

Хэрэв ажлын хувцасны зардлыг ашиглалтад шилжүүлэх үед зардал болгон хасах шаардлагатай бол "Ашиглалтын материалыг шилжүүлэх" баримт бичиг нь түүнийг хассан бичлэгийг нэгэн зэрэг үүсгэдэг.Хэрэв тусгай тоног төхөөрөмж, ажлын хувцасны үнийг хасах нь түүнийг ашиглах хугацаанд тохиолдвол зардлын эргэн төлөлтийн гүйлгээ нь тухайн сар бүрэн хаагдах үед сарын сүүлээр хийгдэнэ. Мөн тусгай тоног төхөөрөмж, хувцасны зардлыг төлөхийн тулд тусдаа байдаг ердийн үйл ажиллагаа"Ажлын хувцас, тусгай хэрэгслийн зардлын эргэн төлөлт."

Зураг 8

Гүйцэтгэх үед ердийн үйл ажиллагаа нь дараах гүйлгээг үүсгэдэг.

Зураг 9

Таны харж байгаагаар татварын нягтлан бодох бүртгэлтэй холбоотой дүн нь түр зуурын зөрүүтэй холбоотой юм.

Тусгай тоног төхөөрөмж, хувцас хэрэглэлийг бүрэн ашиглалтаас гаргах

Тусгай тоног төхөөрөмж, ажлын хувцасыг хасах үйл ажиллагааг тусгахын тулд хөтөлбөрт "Ашиглалтын материалыг хасах" баримт бичгийг тусгасан болно.Үүнийг "Материалыг ашиглалтад шилжүүлэх" баримт бичигт үндэслэн оруулсан болно. Тусад нь удирдах боломж бас бий.

Зураг 10

Баримт бичгийг ашиглалтанд оруулсны үндсэн дээр оруулсан бол энэ баримт бичгийн хүснэгтийн бүх хэсгийг үндсэн баримтаас автоматаар бөглөнө.

Хэрэв оролтыг тусад нь гүйцэтгэсэн бол баримт бичгийн мөрүүдийг сонгох эсвэл тусгай "Бүүргэх" товчийг ашиглан бөглөнө. Үүнийг үйлдвэрлэлд үлдсэн бага үнэ цэнийг ашиглах, эсвэл ашиглалтаас хасагдаагүй, харин хугацаа нь дууссан тусгай тоног төхөөрөмжийн үлдэгдэл (ажлын хувцас) ашиглан хийж болно.

Тусгай тоног төхөөрөмжийг хасахын тулд "Тусгай тоног төхөөрөмж" табыг ашиглан ижил төстэй үйлдлүүдийг хийж болно. Үүнийг хийхийн тулд та тусгай тоног төхөөрөмжийг хассан хэлтсийг сонгохын тулд "Байршил" гэсэн дэлгэрэнгүй мэдээллийг бөглөх хэрэгтэй.

"Зардлыг хассан" таб нь хасагдсан ажлын хувцасны үнийг төлөөгүй тохиолдолд шаардлагатай бөгөөд хасагдсан тохиолдолд түүнийг эргүүлэн төлөх шаардлагатай болно.

Зураг 11

Анхдагч арга нь ашиглалтын зорилгод шилжүүлэх явцад заасан зардлыг хасах явдал юм. Гэхдээ хэрэв хэрэгцээ байгаа бол шаардлагатай зардлын дансыг зааж өгөхийн зэрэгцээ үүнийг хялбархан өөрчилж болно. Энэ зорилгоор "Баримт бичигт заасан дансны дебет рүү" зардлыг хасах аргыг сонгоно уу. Дебит дансны шаардлагатай дэлгэрэнгүй мэдээлэл, түүнчлэн түүний аналитик нь таб дээр гарч ирнэ.

Нийтлэх үед баримт бичиг нь MTs.03 (MC.02) дансны кредитэд байршуулалтыг үүсгэнэ. Зардлаас хасагдаагүй тусгай тоног төхөөрөмж (ажлын хувцас) -ийг хассан тохиолдолд үлдэгдэл дүнгээс хасах гүйлгээг хийдэг.

Зураг.12

Таны харж байгаагаар манай жишээн дээр тусгай тоног төхөөрөмжийн зардлыг ашиглалтын зорилгод заасан дансанд энэ сард хассан болно. Үлдсэн зардлыг хассан баримт бичигт заасан данснаас хасна ("Зардлын хасалт" таб).

Мөн МТ.03 данснаас тусгай тоног төхөөрөмжийг хасч, "Ашиглалтанд байгаа тусгай тоног төхөөрөмж" МТ.03 балансаас гадуурх данснаас тусгай тоног төхөөрөмжийг хасалтад зориулж бүртгэл үүсгэнэ.