Худалдаачин худалдан авахад аль банк хамгийн ашигтай вэ? Хувиараа бизнес эрхлэгчдэд зориулсан худалдан авалт - энэ юу вэ, ашигтай саналыг хэрхэн сонгох вэ. Credit Europe Bank – үнэ төлбөргүй терминалаар худалдаа хийх

Худалдааны худалдан авалттөлбөр хүлээн авах үйлчилгээний нэг төрөл юм банкны картуудХудалдаа үйлчилгээний аж ахуйн нэгжүүдэд (TSE) ПОС терминал ашиглах. Бусад төрлийн (гар утас болон интернетээр төлбөр хийх) гол ялгаа нь карттай тусдаа төхөөрөмж (терминал эсвэл дарагч) ажиллаж, үйл ажиллагааг баталгаажуулахын тулд цаасан баримт хэвлэдэг (зарим гар утасны терминалууд төсвийн баримт хэвлэхээ мэддэг болсон) юм. , гэхдээ энэ нь дүрмээс үл хамаарах зүйл юм, учир нь ихэнх тайлагнах баримт бичгийг үйлчлүүлэгч рүү имэйл эсвэл утсаар SMS хэлбэрээр илгээдэг). Энэхүү төлбөрийн схемийг ихэвчлэн офлайн дэлгүүрүүдэд (супермаркет, оффис, жижиглэн худалдааны цэг гэх мэт) ашигладаг тул эквайрингийг "худалдаа" гэж нэрлэдэг.

Терминалаар дамжуулан банкны картаар төлбөр хийх нь худалдаачин болон худалдан авагчийн аль алиных нь хувьд гүйлгээний аюулгүй байдлын өндөр түвшинд, мөн гар утасны терминал эсвэл интернетээр дамжуулан төлбөр хийхтэй харьцуулахад гүйлгээний боловсруулалтын хугацаа богино байдгаараа онцлог юм.

Төлбөрийн систем нь гүйлгээний хоёр тал (худалдан авагч ба худалдагч) -д баталгаа гаргах, хариуцах үүрэгтэй. Худалдаачин эквайрингийн үйлчилгээ үзүүлж буй банк нь карт эзэмшигчид олгосон банк шиг ийм системийн (үндэсний, жишээлбэл, Оросын MIR эсвэл олон улсын, тухайлбал VISA эсвэл MasterCard) оролцогч юм.

Худалдан авах ПОС терминалын төрлүүд

Уламжлал ёсоор банкны картаас төлбөр хүлээн авах терминалуудыг дараахь бүлэгт хувааж болно.

Модульчлагдсан. Энд бие даасан функцуудыг янз бүрийн техник хангамжийн нэгжүүдэд хуваарилдаг. Тэдгээрийг нэг системд нэгтгэхийн тулд танд ихэвчлэн програм хангамжийг ажиллуулах үүрэгтэй компьютер эсвэл бусад төхөөрөмж хэрэгтэй болдог (ухаалаг утас эсвэл таблетууд эдгээр ажилд тохиромжтой). Модульчлагдсан арга нь танд нарийн төвөгтэй ПОС системийг бий болгох боломжийг олгодог бүрэн хэмжээнийкассын модулийн шийддэг ажлууд. Тусдаа блокуудын жишээ:

Модульчлагдсан. Энд бие даасан функцуудыг янз бүрийн техник хангамжийн нэгжүүдэд хуваарилдаг. Тэдгээрийг нэг системд нэгтгэхийн тулд танд ихэвчлэн програм хангамжийг ажиллуулах үүрэгтэй компьютер эсвэл бусад төхөөрөмж хэрэгтэй болдог (ухаалаг утас эсвэл таблетууд эдгээр ажилд тохиромжтой). Модульчлагдсан арга нь танд нарийн төвөгтэй ПОС системийг бий болгох боломжийг олгодог бүрэн хэмжээнийкассын модулийн шийддэг ажлууд. Тусдаа блокуудын жишээ:

Автономит. Эдгээр нь шаардлагатай бүх блокуудын цул системийг төлөөлдөг төхөөрөмжүүд юм. Өөрөөр хэлбэл, ийм терминалууд аль хэдийн өөрийн карт уншигч, принтер, pinpad гэх мэт төхөөрөмжтэй бөгөөд бүрэн бие даасан ажиллах боломжтой. Гэхдээ тэдгээрийг оруулахын тулд нэгдсэн системХудалдааны аж ахуйн нэгжийн нягтлан бодох бүртгэлийн систем нь интерфейсээр тоноглогдсон байж болно (жишээлбэл, кассын ажлын байр эсвэл интернетэд холбогдох боломжтой сүлжээнд холбогдох). Бие даасан ПОС терминалуудыг дараах дэд төрлүүдэд хувааж болно.

Автономит. Эдгээр нь шаардлагатай бүх блокуудын цул системийг төлөөлдөг төхөөрөмжүүд юм. Өөрөөр хэлбэл, ийм терминалууд аль хэдийн өөрийн карт уншигч, принтер, pinpad гэх мэт төхөөрөмжтэй бөгөөд бүрэн бие даасан ажиллах боломжтой. Гэхдээ тэдгээрийг оруулахын тулд нэгдсэн системХудалдааны аж ахуйн нэгжийн нягтлан бодох бүртгэлийн систем нь интерфейсээр тоноглогдсон байж болно (жишээлбэл, кассын ажлын байр эсвэл интернетэд холбогдох боломжтой сүлжээнд холбогдох). Бие даасан ПОС терминалуудыг дараах дэд төрлүүдэд хувааж болно. - Хөдөлгөөнгүй.Ихэнхдээ тэдгээр нь суурилуулсан батерейгүй эсвэл түүний хүчин чадал нь батерейны богино хугацаанд зориулагдсан байдаг; Интернетэд холбогдох интерфейсүүд нь ихэвчлэн утастай байдаг: RG-45 (LAN), RS-232 гэх мэт. Гэхдээ тасралтгүй харилцаа холбоог хангахын тулд тэдгээрийг суурилуулсан GPRS модемоор тоноглож болно.

- Зөөврийн/зөөврийн.Тэд гадны хүчгүй ч гэсэн удаан хугацаанд ажиллах боломжтой. 2G/3G/4G холболт болон/эсвэл Wi-Fi, Bluetooth гэх мэт утасгүй холболтын бусад интерфэйсүүдэд зориулагдсан модемоор тоноглогдсон.

- Мэргэшсэн. Энэ нь голчлон өөртөө үйлчлэх төхөөрөмжид ашиглагддаг суулгагдсан төхөөрөмж юм. Хариуд нь ийм терминалууд нь бие даасан эсвэл модульчлагдсан байж болно. Мэргэшсэн ПОС терминалуудын хувийн төрөлд дараахь зүйлс орно.

- Гарын үсэг зурах төхөөрөмж.

- Биометрийн таних тэмдэг бүхий төхөөрөмж (хурууны хээ, нүүр гэх мэт).

- Суурилуулсан ПОС терминал (автомат машин, өөрөө өөртөө үйлчлэх кассын машин гэх мэт).

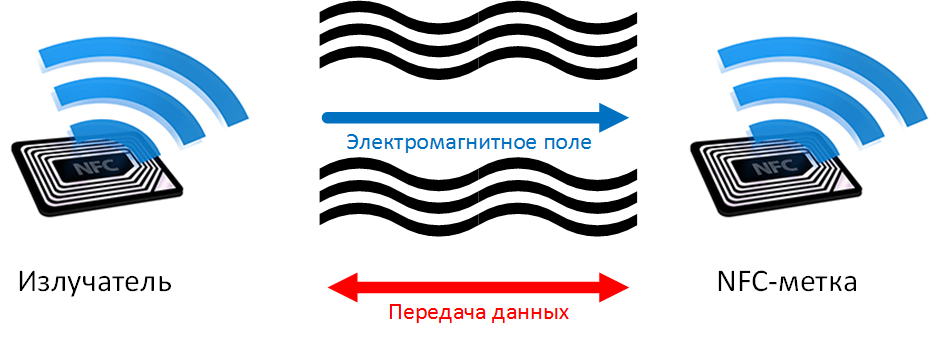

- Програм хангамж. Холбоо барихгүйгээр төлбөр тооцоог өргөнөөр нэвтрүүлэхээс өмнө терминалын цорын ганц хувилбар бол интернет худалдан авах явдал байв. Гэхдээ ухаалаг гар утас болон банкны карт дээрх NFC модулиуд нь терминалгүйгээр өөр төрлийн төлбөр хийх боломжтой болсон. Ухаалаг утасны NFC модуль нь уншигчийн үүрэг гүйцэтгэдэг. Банкны програм болон түүний серверүүд бусад бүх үйл ажиллагааг хариуцна.

- Хөдөлгөөнт терминалууд(m-POS). Тэдгээрийг бие даасан төхөөрөмж гэхээсээ илүү модульчлагдсан төхөөрөмж гэж нэрлэж болно, учир нь тэдгээр нь бүтцийн хувьд зөвхөн уншигч ба пинпад (заримдаа зөвхөн уншигч) -аас бүрддэг. Гуравдагч этгээдийн төхөөрөмж (ухаалаг утас эсвэл таблет дээр суулгасан програм) нь тооцооллыг хариуцдаг. Банкууд эсвэл тусгай үйлчилгээнүүд тэдгээрийг өөрийн тариф, тусдаа гэрээтэй тусдаа шийдэл болгон санал болгодог.

. Энд ПОС терминалыг өөр цул эсвэл нийлмэл төхөөрөмжид оруулж болно. Онлайн кассын машин нь бэлэн мөнгөний бүртгэлийн модулийн бүх үүргийг гүйцэтгэх боломжтой. Үндсэн багцад аль хэдийн орсон байна:

. Энд ПОС терминалыг өөр цул эсвэл нийлмэл төхөөрөмжид оруулж болно. Онлайн кассын машин нь бэлэн мөнгөний бүртгэлийн модулийн бүх үүргийг гүйцэтгэх боломжтой. Үндсэн багцад аль хэдийн орсон байна: - Тооцоолох төхөөрөмж.Ерөнхийдөө энэ нь тусгай програм хангамж бүхий алдартай үйлдлийн систем дээр суурилсан таблет юм (шаардлагатай бол нэмэлт програм суулгах боломжтой).

- Төсвийн хадгалалт. 54-FZ-ийн шаардлагыг хангасан (OFD-тай мэдээлэл солилцох боломжтой).

- Баримт бичгийн хэвлэгч.

Бүх терминалуудыг техникийн үзүүлэлтээр ангилж болно:

- Уншиж буй картын төрөл (соронзон тууз, чиптэй, контактгүй);

- холболтын төрөл (утастай/утасгүй ба тодорхой технологийн хувьд: LAN, 2/3G, Wi-Fi гэх мэт);

- нэмэлт функцууд (туслах төхөөрөмжийг холбох интерфейс, кассын модулиудтай нэгтгэх ба мэдээллийн системаж ахуйн нэгжүүд).

Технологийн үйл ажиллагааны схем

Зөвхөн хувиараа бизнес эрхлэгч эсвэл банктай худалдан авах гэрээ байгуулсан хуулийн этгээд бэлэн бус төлбөр тооцоог хүлээн авах боломжтой.

Төлбөрийг хүлээн авах зохион байгуулалт нь дараах байдалтай байна.

- Кассчин үйлчлүүлэгчтэй төлбөрийн аргыг тодруулж, хэрэв төлбөрийг картаар хийсэн бол худалдан авагч нь хүлээн авагч банкны терминалаар хангагдсан эсвэл кассчин түүнд карт өгөхийг хүсдэг.

- Карт нь соронзон туузаар эргэлдэж, чип суулгасан эсвэл POS терминалын дэлгэцэнд наасан (зөвхөн NFC-тэй картуудад - контактгүй төлбөр). Төхөөрөмж нь зөвшөөрөл хүсч байна (ПИН код оруулах, гарын үсгийн баталгаажуулалт бүхий баримт бичгийг өгөх гэх мэт).

- Зөвшөөрөл амжилттай болсон тохиолдолд хүлээн авагч банк гаргагч банкны картын дансанд байгаа худалдан авалтын дүнг блоклодог. Хэрэв мөнгө хүрэлцэхгүй бол төлбөр тасалддаг.

- Хэрэв хязгаар нь худалдан авалтыг дуусгахыг зөвшөөрвөл эерэг хариу ирдэг. Мөнгө хассан баримт (хатуу хуудас) хэвлэгдсэн бөгөөд худалдан авагч бараагаа авдаг.

- Худалдан авагч банк нь гаргагчид амжилттай худалдан авалт хийснийг баталгаажуулж, карт эзэмшигчийн данснаас хүлээн авагчийн ашиг тусын тулд мөнгийг эцэст нь хасна.

- Банк хоорондын гүйлгээг файлуудыг цэвэрлэх замаар хаадаг.

- Энэ дүнг худалдан авах гэрээнд заасан давтамжтайгаар аж ахуйн нэгжийн (хуулийн этгээд эсвэл хувиараа бизнес эрхлэгч) дансанд шилжүүлнэ.

ПОС терминалаар дамжуулан гар утасны төлбөр хийх нь арай өөрөөр явагддаг (банкны картын оронд ухаалаг утас ашигладаг, жишээлбэл, Apple Pay, Samsung Pay гэх мэт). Картын өгөгдлийг шифрлэгдсэн хэлбэрээр хадгалдаг. Ухаалаг гар утсанд суулгасан програм нь тус бүрээс хүсэлт гаргадаг шинэ худалдан авалтдугаарын оронд терминал руу дамждаг өвөрмөц код (жетон). бодит газрын зураг NFC-ээр дамжуулан. Токенжуулалтын үйлчилгээ үзүүлэгчийн серверүүд дээрх жинхэнэ картын өгөгдөлтэй олгосон жетоныг шалгасны дараа төлбөрийг ердийн банкны картын данснаас хийдэг. Энэ арга нь гар утасны төлбөрийн гүйлгээ бүрийн аюулгүй байдлыг нэмэгдүүлдэг.

ПОС терминалаар дамжуулан гар утасны төлбөр хийх нь арай өөрөөр явагддаг (банкны картын оронд ухаалаг утас ашигладаг, жишээлбэл, Apple Pay, Samsung Pay гэх мэт). Картын өгөгдлийг шифрлэгдсэн хэлбэрээр хадгалдаг. Ухаалаг гар утсанд суулгасан програм нь тус бүрээс хүсэлт гаргадаг шинэ худалдан авалтдугаарын оронд терминал руу дамждаг өвөрмөц код (жетон). бодит газрын зураг NFC-ээр дамжуулан. Токенжуулалтын үйлчилгээ үзүүлэгчийн серверүүд дээрх жинхэнэ картын өгөгдөлтэй олгосон жетоныг шалгасны дараа төлбөрийг ердийн банкны картын данснаас хийдэг. Энэ арга нь гар утасны төлбөрийн гүйлгээ бүрийн аюулгүй байдлыг нэмэгдүүлдэг.

Хэрхэн сонгох вэ

Хийх зөв сонголтХудалдаа авах банкны хувьд олон хүчин зүйлийг харгалзан үзэх шаардлагатай.

- шалгах дундаж хэмжээ,

- сарын эргэлт

- өөрийн терминалыг түрээслэх, худалдан авах, холбох нөхцөл (банкны дэмжлэгтэй загваруудыг оруулаад),

- Үйлчилгээ нь ямар харилцах данстай ажилладаг вэ (хэд хэдэн банкууд зөвхөн өөрийн сүлжээнд нээсэн данс руу мөнгө авах зорилгоор худалдан авах холболтыг холбодог, зарим нь гуравдагч этгээдийн данс руу мөнгө авах боломжтой, гэхдээ өөрийн нэмэлт комиссгэх мэт.),

- ашиггүй байдлын торгууль,

- дэмжигдсэн төлбөрийн системүүд (олон банкууд JCB, China UnionPay, AmericanExpress, DinersClub International гэх мэт Орост бага түгээмэл байдаг системээс зайлсхийдэг. Мөн эдгээрийг таны бизнесийн загварт ашиглах нь заавал байх ёстой бөгөөд энэ нь эквайринг сонгох журамд үндсэндээ нөлөөлнө. банк),

- RKO тариф (хэрэв данс хүлээн авагч банкинд нээлгэх бол),

- тоног төхөөрөмжийн засвар үйлчилгээний зардал.

Аж ахуйн нэгжийн үйл ажиллагааны чиглэлээс хамааран бэлэн бус төлбөр тооцоог хүлээн авах технологийн асуудлыг үл тоомсорлож болохгүй. Тиймээс рестораны бизнест зөөврийн терминалыг илүүд үзэх болно; супермаркетад суурин загвар суурилуулж болно; хүргэлт эсвэл такси үйлчилгээнд төлбөр хүлээн авах нь гар утасны худалдан авалтыг зохион байгуулахад тусална.

Бүх бүрэлдэхүүн хэсгүүдийн нарийвчилсан дүн шинжилгээ, тооцооны дараа л хамгийн оновчтой сонголтыг хийх боломжтой.

Энэ нийтлэлд бид худалдааны худалдан авалтын онцлог шинж чанаруудыг шинжлэх болно. Хамгийн сайн ханшийг харьцуулж, банкаа хэрхэн сонгох, эквайринг холбох талаар олж мэдье. Төлбөрийг хүлээн авахад шаардагдах тоног төхөөрөмжийн төрлүүдийн талаар ярилцаж, хэрэглэгчийн сэтгэгдэлд анхаарлаа хандуулах болно.

Худалдаачин олж авах гэж юу вэ, энэ нь хэрхэн ажилладаг вэ?

Худалдааны худалдан авалтХэрэглэгчдэд карт ашиглан худалдаа хийх боломжтой банкны үйлчилгээ юм. Гүйлгээ нь тусгай ПОС терминалуудаар хийгддэг. Мэдээлэл дамжуулах нь боловсруулах төв болон интернет ашиглан хийгддэг.

Эквайринг ашиглан төлбөр хийх алгоритм:

- Тооцоо хийх үед худалдан авагч картыг терминал руу оруулдаг - энэ нь картын данс руу систем нэвтрэх, худалдан авалтад зориулж мөнгө авах боломжийг олгодог.

- Картын мэдээллийг эхлээд хүлээн авагч банк руу, тэндээс түүнийг олгосон банкинд шилжүүлдэг.

- Систем нь дансны статусыг шалгаж, үнэлж, шаардлагатай дүн байгаа эсэхийг тодорхойлдог.

- Баталгаажуулалт дууссаны дараа данснаас мөнгө гаргаж, дэлгүүрийн данс руу шилжүүлнэ.

- Худалдан авагч нь карт, баримтыг авдаг.

Улмаас хамгийн сүүлийн үеийн өөрчлөлтүүдХуулийн дагуу бүх худалдан авалтын гүйлгээ, бэлэн мөнгөний төлбөрийг онлайн касс дээр харуулдаг.

Худалдаачин ба онлайн худалдан авалт хоёрын ялгаа юу вэ?

Хоёр үйлчилгээний үйл ажиллагааны зарчим, гүйлгээний журам нь нэг их ялгаатай биш юм. Цорын ганц ялгаа нь худалдааны худалдан авалтын хувьд бүх үйл ажиллагаа нь жижиглэн худалдааны цэгүүдийн байранд хийгддэг. Үүний тулд терминал ашигладаг бөгөөд худалдан авагч нь хуванцар карттай байх ёстой.

Интернет худалдан авахдаа терминалын үүргийг сайтын CMS-д нэгтгэсэн тусгай модуль гүйцэтгэдэг. Хэрэглэгч худалдан авалтын төлбөрийг алсаас онлайнаар төлдөг бөгөөд энэ нь онлайн дэлгүүрийн хуудсан дээр картын дэлгэрэнгүй мэдээллийг тусгай хэлбэрээр зааж өгөх шаардлагатай.

Тоног төхөөрөмж худалдан авах худалдаа

Худалдаачдын худалдан авалтад зориулсан хоёр бүлэг терминал байдаг:

- Төлбөрийн терминал- борлуулалтын цэг дээр шууд суурилуулсан карт хүлээн авах суурин эсвэл зөөврийн төхөөрөмж. Банктай харилцах нь кабель эсвэл SIM карт ашиглан интернетээр дамждаг. Банк нь ийм төхөөрөмжийг зарж, түрээслэх эсвэл үнэ төлбөргүй өгдөг.

- Хөдөлгөөнт терминал- Явж байхдаа төлбөр хүлээн авахад тохиромжтой авсаархан төхөөрөмж (жишээлбэл, шуудангаар хүргэх). Терминал нь карт уншигч шиг харагддаг бөгөөд интернетэд холбогдсон хөдөлгөөнт төхөөрөмж (таблет, ухаалаг утас) -тай холбогддог. Ийм терминалыг түрээслэх боломжгүй, зөвхөн худалдан авах боломжтой.

Худалдаа авах хамгийн таатай тарифууд

Бид банкны тарифыг харьцуулсан хүснэгтэд бэлдсэн.

| банкны нэр | Терминалын зардал/түрээс | Гүйлгээ тус бүрийн хүү |

| худалдан авалт - 18.5 мянган рубль. эсвэл 19.5 мянган рубль. | 1.59-2.69% хүртэл | |

| 12-20 мянган рубль / 1.2-2 мянган рубль сар бүр | 1.3-аас 2.3% хүртэл | |

| 16-аас 27 мянган рубль хүртэл / 1.5-аас 2 мянган рубль хүртэл сар бүр | 1.6% - 1.9% хүртэл | |

| түрээс - 1.5-аас 3 мянган рубль хүртэл. сар бүр | 2.5% хүртэл | |

| Сард 500 рубль. | 1.8-аас 2.2% хүртэл | |

| сарын төлбөргүй түрээслүүлнэ | 1.7% -аас | |

| үнэгүй | 1% -аас | |

| түрээс - 1200 рубль хүртэл. сар бүр | 1.6% -аас | |

| ВТБ | үнэгүй | 1.8% -аас |

| үнэгүй | 1.59-1.89% хүртэл | |

| 14.9-29.9 мянган рубль / 1990 рубль сар бүр | 1,99% | |

| үнэгүй | 1.9% -аас |

Би банкинд данс нээх шаардлагатай юу?

Аж ахуйн нэгжийн өмчийн хэлбэрээс үл хамааран үүнгүйгээр арилжааны худалдан авалтыг ашиглах боломжгүй юм. Хуулиар хувиараа бизнес эрхлэгчдэд данс нээлгэхийг үүрэг болгосон. Тухайн үйлчилгээ үзүүлдэг банкинд данс нээлгэх шаардлагагүй. Худалдан авагч нь өөр банк дахь таны данс руу төлбөр шилжүүлэх боломжтой.

Банкийг хэрхэн сонгох вэ

Сонгон шалгаруулалтын явцад дараахь шалгуурыг анхаарч үзээрэй.

- Банкны байдал, найдвартай байдал.

- Хувиараа бизнес эрхлэгч, хуулийн этгээдийн ерөнхий нөхцөл. хүмүүс

- RKO тариф.

- Холболтын нөхцлийг олж авах.

- Хямдхан тоног төхөөрөмж түрээслэх эсвэл худалдан авах боломж.

- Шаардлагатай баримт бичгийн багц.

- Банкны данс нээхгүйгээр эквайринг холбох боломж.

Жагсаалтад орсон параметрүүдийг харгалзан аль банкны нөхцөл таны үйл ажиллагаанд хамгийн тохиромжтой болохыг тодорхойлох боломжтой болно.

Худалдааны худалдан авалтыг хэрхэн холбох вэ

Банктай гэрээ байгуулахын тулд дараах алхмуудыг дагана уу.

- Татаж авах тохиромжтой банк, вэб сайт руу орж анкет бөглөнө үү.

- Нарийвчилсан мэдээллийг тодруулах, тариф, терминалын загвар гэх мэтийг сонгохын тулд оператортой холбогдохыг хүлээнэ үү.

- Шаардлагатай бичиг баримтыг бэлтгэж ирүүлнэ үү.

- Илгээгч ирэхийг хүлээгээд гэрээнд гарын үсэг зурна уу.

Эдгээр алхмуудыг гүйцэтгэсний дараа банкны мэргэжилтнүүд шаардлагатай тоног төхөөрөмжийг таны худалдааны цэгт холбоно. Системийг шалгахын тулд тестийн төлбөр хийхэд л хангалттай.

Худалдаачны худалдан авалтын давуу болон сул талууд

Үйлчилгээний давуу талууд:

- Хэрэглэгчдэд зориулсан төлбөрийн сонголтыг өргөжүүлэх нь эргэлт болон нийт ашгийг нэмэгдүүлдэг.

- Гүйлгээний явцад залилан мэхлэх, хууран мэхлэх үйлдлийг багасгах - худалдан авах замаар төлбөрийг найдвартай хамгаална.

- Хуурамч дэвсгэрт хүлээн авах эрсдэлийг бууруулж, мөнгөн тэмдэгт өгөх шаардлагагүй болно.

- Тоног төхөөрөмжийн засвар үйлчилгээ нь банкны зардлаар хийгддэг - нэмэлт зардал гарахгүй.

Үйлчилгээний сул талууд:

- Гүйлгээ тус бүрийн шимтгэлийн төлбөр.

- Санхүүжилтийг ажлын 1-3 өдрийн дотор дансанд оруулна. өдрүүд.

- Тоног төхөөрөмж худалдан авах, түрээслэх нэмэлт зардал.

Beauty Manufactura компанийн эзэн

Хэрэв хүн бүр Apple Pay-ээр төлбөр төлөхийг хүсч байвал бидний хамгийн түрүүнд хийх зүйл бол энэ нь бусад газартай адил бидний хувьд сайн ажилладаг эсэхийг шалгах явдал юм. Охин маникюр хийлгэсэн тул мөнгө авахын тулд түрийвч рүүгээ орох шаардлагагүй зүгээр л утсанд хүрнэтерминал руу. Мөнгө автоматаар хасагдана.

Худалдан авах нь бас өөр байж болно. Яг СбербанкандДаваа гаригт олсон мөнгө мягмар гарагт манай дансанд орно.

Түүний дотор Сбербанк Бизнес ОнлайнБи сар бүр ямар орлоготой байсныг харж, аль нь харилцах дансанд илүү их мөнгө, орлого оруулж ирснийг шинжилж чадна.

Александра Алимбекова

MATCHA BOTANICALS-ийн үүсгэн байгуулагч

Сбербанк дээр - хамгийн бага хувь хэмжээ олж авсны дагуу. Тийм учраас би түүнийг сонгосон. Худалдан авалтыг суулгах үед бүх зүйлийг Sberbank Business Online програмаар дамжуулан хийсэн. Хүсэлт үлдээнэ үү, маргааш нь мэргэжилтэн ирж кассын машин суурилуулахад бэлэн байна.

Манай үйлчлүүлэгчдийн 30% нь картаар төлбөрөө төлдөг. Тэднийг алдахгүй байх, хүнсний талбай дээр өрсөлдөгчдөө алдахгүй байх нь миний хувьд чухал юм. Өөр нэг худалдан авалт аюулгүй, тохиромжтой,шүүгээнд бэлэн мөнгө хадгалах шаардлагагүй.

Дмитрий Бахирев

удирдах түнш VR даалгавар ANVIO

Төлбөрийн 80% нь манай вэбсайтаар дамждаг. Энэ нь тухтай- бид тэр даруй орлогыг хүлээн авдаг бөгөөд хэрэглэгч ердийнхөөрөө төлбөрөө төлдөг: карт, Apple Pay, Google Pay.

Өмнө нь хэрэглэгчид урьдчилгаа төлбөргүйгээр даалгавраа захиалж, бүх дүнг нь газар дээр нь бэлнээр төлдөг байсан. Тэд ирэхгүй байж магадгүй, бид орлогынхоо 20-30 хувийг алдах болно. Одоо вэбсайтаар дамжуулан урьдчилгаа төлбөр байна - Бид орлогыг хадгалдаг.

Биднийг эхлүүлэх үед яаралтай авах шаардлагатай байсан. Анкет бөглөсөнСбербанкны вэбсайт дээр - хэд хоногийн дараа тэд терминал суурилуулж, вэбсайтаар дамжуулан төлбөр хүлээн авах ажлыг эхлүүлэв.

Дэлхий даяар бэлэн бус төлбөр тооцооны хурдацтай хөгжил хувиараа бизнес эрхлэгчидХувиараа бизнес эрхлэгчид болон ХХК-ууд цаг үетэйгээ хөл нийлүүлэн алхаж, эквайрингийн үйлчилгээг ашигладаг. Түүгээр ч зогсохгүй банкны худалдан авах ханш жил бүр бизнест илүү ашигтай болж байна. Гэхдээ ийм нөхцөлд ч гэсэн "Аль банк худалдаа, гар утас, интернет худалдан авахад хамгийн таатай хүүтэй вэ?" Гэсэн асуултын хариултыг олох шаардлагатай байна. Шийдвэр гаргахын өмнө та тарифыг харьцуулах хэрэгтэй.

Онолоос бага зэрэг эхэлье. Худалдан авах нь түгээмэл үйлчилгээ юм банкны байгууллагууд, энэ нь компаниудад хүлээн зөвшөөрөх боломжийг олгодог бэлэн бус төлбөр хуванцар картууд. ОХУ-д гурван төрлийн эквайринг түгээмэл байдаг: худалдаа, гар утас, интернет худалдан авах (онлайн).

Энэ үйл явцад 3 байгууллага оролцож байна:

- худалдааны компани(дэлгүүрүүд);

- зээлийн байгууллага, энэ нь худалдан авагч юм. Банк нь компанид харилцах данс нээлгэж, төлбөрийн картыг хүлээн авахад шаардлагатай төхөөрөмжөөр хангадаг;

- Банк гаргаххэн үйлдвэрлэдэг зээлийн картчи бид хоёрын төлөө.

ПОС терминалыг ихэвчлэн төхөөрөмж болгон ашигладаг. Жирийн худалдан авагчид дэлгүүрт тэдэнтэй тааралддаг.

Аж ахуйн нэгж бүр банкны бүтэцтэй хамтран ажиллах сонирхолтой байдаг ашигтай нөхцөлхувиараа бизнес эрхлэгчид эсвэл ХХК-д зориулсан арилжааны худалдан авалтад зориулагдсан. Ийм түншлэл нь худалдааны орлогыг нэмэгдүүлж, хэрэглэгчдэд бараа, үйлчилгээний төлбөрийн тав тухтай нөхцлийг бүрдүүлнэ.

Энэ шалтгааны улмаас хувиараа бизнес эрхлэгчид болон ХХК-ийн олон менежерүүд байдаг бодит асуулт, Арилжаа хийх эсвэл худалдан авахдаа аль банкийг сонгох вэ?Энэ асуудлыг шийдэхийн тулд ОХУ-ын хамгийн ашигтай банкуудын нөхцөл, үнэ тарифтай танилцахыг зөвлөж байна.

Банкнаас аль эквайрингийн үйлчилгээг сонгох вэ?

Ихэнх томоохон банкны байгууллагууд эквайринг үйлчилгээ үзүүлдэг. Гэхдээ тэдгээр нь тодорхой худалдааны байгууллагад үргэлж ашиг тустай байдаггүй. Зөв сонголт хийхийн тулд мэргэжилтнүүд хэд хэдэн чухал зүйлийг анхаарч үзэхийг зөвлөж байна.

- Тоног төхөөрөмжийн төрөл ба үнэЗээлийн байгууллагаас санал болгож буй . Анхны зардлын хэмжээ нь тусгай тоног төхөөрөмжийн төрлөөс хамаарна. Өнөөдөр боломжит хэрэглэгчдэд төлбөр хүлээн авах гурван төрлийн төхөөрөмжийг санал болгож байна: ПОС терминал, импринтер, эквайрингийн сонголттой кассын машин.

- Төхөөрөмжийн харилцааны төрөл. Хэд хэдэн сонголт байдаг боловч хамгийн тохиромжтой, алдартай нь WI-FI утасгүй суваг, хамгийн найдвартай төрөл нь Ethernet юм. Мөн GPRS эсвэл Dial-up ашиглаж болно.

- Төлбөрийн систембанк хэнтэй ажилладаг. Зээлийн байгууллага бүр тодорхой IPS (олон улсын төлбөрийн систем) -тэй харилцахыг илүүд үздэг. Тэдний сонголт их байх тусам олж авах зардал бага байх болно. Хамгийн том, хамгийн найдвартай IPS бол Visa, MasterCard болон хурдацтай хөгжиж буй Оросын төлбөрийн систем MIR юм. Орос улсад гол нь төлбөрийн систем"Энх тайван" болох ёстой. Энэ нь ойрын жилүүдэд гадаадын улс хоорондын төмөр замыг нүүлгэн шилжүүлэх зам болно гэдэгт олон мэргэжилтнүүд итгэлтэй байна.

- Худалдан авах гэрээ. Гэрээ нь сайтар нягталж үзэх шаардлагатай нарийвчилсан нөхцөл, нөхцлийг агуулсан байх ёстой. Банкны үүрэг хариуцлагад дараахь зүйлс орно: тоног төхөөрөмж суурилуулах, ажилтнуудын сургалт явуулах, төхөөрөмжийн тасралтгүй ажиллагааг хангах, өдрийн цагаар техникийн дэмжлэг үзүүлэх, тохиролцсон хугацаанд компанийн дансанд мөнгө шилжүүлэх баталгааг хангах. Эквайрингийн үйлчилгээ үзүүлдэг ихэнх банкууд гэрээнд бүх хариуцлагыг нарийвчлан тусгасан байдаг. Худалдааны гол үүрэг бол гэрээнд заасан комиссыг төлөх явдал юм. Банкуудын худалдан авалтын тариф өөр өөр байдаг тул гэрээнд гарын үсэг зурахаасаа өмнө зээлийн байгууллагуудын албан ёсны вэбсайтууд дээр танилцахыг зөвлөж байна.

- Худалдан авагч банкны үйлчилгээний чанар. Энэ үзүүлэлт нь техникийн дэмжлэг үзүүлэх хүсэл эрмэлзэл, сургалтанд хандах хандлага болон бусад хүчин зүйлүүдээр нотлогддог.

- Компанийн данс руу мөнгө шилжүүлэх эцсийн хугацаа. Илүү сайн нөхцөлхудалдан авах банкууд энэ процедурыг нэгээс гурван хоногийн дотор дуусгана гэсэн үг юм.

Мэргэжилтнүүд хэд хэдэн зүйлийг онцолж байна банкны бүтэц, худалдааны аж ахуйн нэгжүүдэд хамтын ажиллагааны таатай нөхцлийг санал болгодог.

Хувиараа бизнес эрхлэгчид болон ХХК-д зориулсан худалдан авалт: шилдэг банкуудын тариф

Зөв сонголт хийх, хөнгөлөлттэй нөхцлөөр эквайринг ашиглахын тулд бид сайн нэр хүндтэй, карт хүлээн авах хүү багатай алдартай арван нэгэн компанийг багтаасан банкуудад дүн шинжилгээ хийж, харьцуулж, жагсаалтыг гаргав.

Точка банк - бизнест таатай хүүтэй бүх төрлийн худалдан авалт

Бизнес эрхлэгчдэд зориулсан шилдэг банкуудын нэг болох Точка банкнаас та маш таатай нөхцлөөр 1.3% -ийн үнээр худалдаа, гар утас эсвэл интернетийн үйлчилгээ авах боломжтой. Авах нь ашигтай харилцах данстай холбоотой.

Точка банкнаас тариф авахын өрсөлдөх давуу талууд:

- Хурдан элсэлт Мөнгөдансанд (2 цагаас илүүгүй).

- Сард хамгийн бага үнээр терминал түрээслээрэй.

- Бүгдийг нь тавтай морилно уу боломжтой газрын зураг MIR, VISA, MasterCard ба үүнд орно контактгүй технологи Apple, Google, Samsung болон MIR Pay.

- энэ үйлчилгээг хурдан боловсруулах.

Life Pay-аас 1.25% -иас хямд үнээр авах

Бидний чансааны дараагийн компани нь хамгийн олон таатай тарифхувиараа бизнес эрхлэгчид болон ХХК-д худалдаж авахад - НАСАН ТӨЛБӨР. Өнөөдөр тус компанийн үйлчлүүлэгчид олон алдартай жижиглэн худалдааны сүлжээ, онлайн дэлгүүрүүд багтдаг. Энэ нь компанийн найдвартай байдал, зах зээл дэх өрсөлдөх чадварын түвшинг харуулж байна. Үнэн хэрэгтээ энд байгаа тариф нь Орос дахь хамгийн бага тарифын нэг юм.

Хэрэв та хайж байгаа бол бага хувькафе, зоогийн газар худалдан авах тухай, xүнсний дэлгүүр, гоо сайхны салон, машин угаалгын газар болон бусад жижиг дунд бизнесүүд - LIFE PAY-д хүсэлтээ чөлөөтэй үлдээгээрэй. Тус компани нь Орос даяар ямар ч төрлийн бизнес эрхэлдэг.

LIFE PAY-ээс олж авах 5 ашигтай давуу тал

- Та худалдаа, гар утас, интернет эквайринг, түүнчлэн эквайрингийн функцтэй онлайн кассын машиныг холбож болно.

- Зөвхөн 1.25% (худалдааны болон гар утас) болон интернет худалдан авахад 2.2% -ийн таатай тариф..

- Аль ч банкин дахь хувиараа бизнес эрхлэгч эсвэл компанийн аль ч харилцах данс руу мөнгө шилжүүлэх.

- Үнэ төлбөргүй суурилуулж, ажилчдыг сургана.

- ОХУ-ын хаана ч байсан 3 хоногийн дотор техникийн дэмжлэг, холболт.

Credit Europe Bank – үнэ төлбөргүй терминалаар худалдаа хийх

Банкуудын худалдан авалтын тариф өөр өөр байдаг. Тэдгээрийн дотроос Credit Europe Bank-ийн үйлчилгээнүүд онцгой анхаарал татаж байна.

- авах комисс 1.5%;

- мөнгийг дараагийн өдөр нь компанийн дансанд оруулсан;

- үнэ төлбөргүй терминалаар олж авахыг танилцуулж байна. Тоног төхөөрөмж суурилуулах өргөдлийг вэбсайт дээр онлайнаар үлдээж болно.

Credit Europe Bank терминалууд нь янз бүрийн төлбөрийн систем, түүний дотор контактгүй картуудыг хүлээн авдаг.

Yandex-ээс интернет авах

Yandex кассчин нь төлбөр хүлээн авах, бусад хэрэглэгчдэд цахим мөнгө шилжүүлэх боломжийг олгодог тусгай үйлчилгээ юм. Энэ нь кассын машинтай ижил төстэй боловч жижиглэн худалдааны цэгүүдэд биш, харин интернетэд байдаг.

Yandex-ээс авах тарифын нөхцөл:

- Суурь(орлого нь нэг сая рубль хүртэл). Картаар төлбөр хийхдээ хүргэлттэй барааны эзлэх хувь 3.5%, дижитал контент, үйлчилгээ 3.5%, тоглоомын контент 3.5%, буяны үйлчилгээ 2.8% байна. Yandex Money системээр төлбөр хийхдээ барааны эзлэх хувь 3.5%, дижитал болон тоглоомын контентод - 5.5%, буяны үйлчилгээнд - 2.8% байна. WebMoney болон QIWI Wallet цахим мөнгөөр төлбөр хийхдээ бараа, дижитал контент, үйлчилгээ, тоглоомын контентын төлбөрийг төлөхөд хүү 6% байна. Интернэт банк ашиглахдаа бараа худалдан авахдаа 3.6%, дижитал контент 4%, тоглоомын контент 5%, буяны үйлсэд 2.8% байна.

- Дээд зэргийн(сая гаруй арилжааны орлоготой). Аливаа бараа, үйлчилгээ, контентын төлбөрийг картаар хийхдээ хүү 2.8% байна. Yandex Money-г ашиглахдаа бараа худалдан авахдаа 3%, дижитал болон тоглоомын контент 5%, буяны үйлсэд 2.8% төлдөг. WebMoney түрийвчээр төлбөр хийхдээ бараа бүтээгдэхүүн, дижитал үйлчилгээ, тоглоомын контент худалдаж авахдаа 5% - 5.5%, буяны ажилд 4% -ийг авдаг. Илүү дэлгэрэнгүй мэдээллийг холбогдох вэбсайтаас авах боломжтой.

- Хувь хүн(картын эргэлт 5 сая гаруй рубль). Ийм нөхцөлд тарифыг үйлчлүүлэгчтэй дангаар нь тохиролцдог.

Yandex бол дэлхийн сүлжээн дээр бизнесээ идэвхтэй хөгжүүлж буй бизнес эрхлэгчдэд зориулсан хамгийн шилдэг интернет худалдан авалт юм.

Tinkoff Bank - орчин үеийн бизнес эрхлэгчдэд зориулсан бүх төрлийн худалдан авалт

Зээлийн байгууллагахувиараа бизнес эрхлэгчид болон ХХК-д дараах нөхцлөөр худалдан авах санал болгож байна.

- эргэлтийн комиссын хэмжээ 1.59% байна;

- ажлын нэг өдрийн дотор дансанд мөнгө орох;

- Терминал түрээслэхийн тулд төлбөр төлөх шаардлагагүй, банк үүнийг үнэ төлбөргүй өгдөг.

- Шаардлагагүй бичиг баримт, гэрчилгээгүй. Банкны зарчим - бүх зүйл онлайн, хурдан бөгөөд хялбар!

Аливаа төлбөрийн эргэлтийн 3 тариф

- Энгийн. Нэг зуун мянган рублийн эргэлттэй бол багцын төлбөр нь 1990 рубль, үр дүнтэй хувь хэмжээ нь 1.99% байна.

- Дэвшилтэт. Багцын хураамж (эргэлт) нь 150,000 бол 2,690 рубль, үр дүнтэй хувь хэмжээ нь 1,79% байна.

- Мэргэжлийн. Хэрэв эргэлт 250 мянган рубль байвал хураамж нь 3990 рубль, хувь хэмжээ нь 1.59% байна.

Тус банк нь хувиараа бизнес эрхлэгчид болон ХХК-д арилжааны худалдан авалт хийх таатай нөхцлийг санал болгож байна. Зээлийн байгууллага нь боломжит хэрэглэгчдэд хөнгөлөлт, бэлэн мөнгө, төлбөрийн төлөвлөгөөг санал болгосноор илүү их орлого олох боломжийг олгодог. Apple Pay, Google Pay гэх утсаар төлбөр хийх боломжтой.

Альфа-Банк дахь худалдааны эквайрингийн үйлчилгээ

Хэрэв бид аль банкнаас худалдаж авахаа бодож үзвэл Альфа-Банкыг ялгаж салгаж чадахгүй. Байгууллага нь бизнес эрхлэхэд дараахь давуу талуудтай.

- төлбөр хүлээн авахад хялбар үйлчилгээ Виза картууд, MasterCard, MIR оффлайн болон онлайн худалдааны цэгүүд;

- зээлийн байгууллагатай нэгтгэх шаардлагагүй;

- Өөрийн сонголтоор гар утасны терминал эсвэл ПОС ашиглах боломж. Гар утасны терминал нь ухаалаг гар утсаараа дамжуулан бүх төрлийн картыг хүлээн авах боломжийг танд олгоно.

Альфа Банк өнөөдөр гар утас, худалдаачин, интернет худалдан авалтыг санал болгож байна. Үйлчлүүлэгч нь гүйлгээний 2.5% -2.75% -ийн шимтгэл авдаг боловч хамгийн багадаа таван рубль байна. Үйлчилгээг идэвхжүүлэхийн тулд та банкны салбар дээр очиж, утсаар ярих эсвэл онлайн өргөдлийг үлдээж болно.

Альфа банкны гар утасны худалдан авалтын нөхцөл, өргөдөл

Сбербанкнаас худалдан авах нөхцөл, тариф

Банкны картаар төлбөр хүлээн авах зах зээлд тэргүүлэгчдийн нэг нь мэдээжийн хэрэг тус улсын хамгийн том банк болох Сбербанк юм. Бусад банкуудын нэгэн адил энд үйлчилгээний өртөг нь худалдааны эргэлт, терминалын тоо, тэр байтугай бизнесийн бүсээс хамаарна. Картын эргэлт өндөр байх тусам банкинд төлөх шимтгэл бага байх болно. Тэд Сбербанк дахь худалдан авалтыг одоогийн байдлаар холбож болно хуулийн этгээдболон хувиараа бизнес эрхлэгчид, жишээлбэл, шинэ хувиараа бизнес эрхлэгчид .

Худалдан авах нь Сбербанкнаас юугаараа ялгаатай вэ?

- Хамгийн бага комисс нь их хэмжээний эргэлтийн хувьд 1.6 хувиас, харин дунд болон жижиг эргэлттэй жижиг дэлгүүрүүдэд ойролцоогоор 2.15-2.5% байна.

- QR код ашиглан төлбөр хүлээн авахын тулд Sberbank-аас Pay QR үйлчилгээг холбох боломжтой. Энэ тохиолдолд тариф нь 0.6% байх болно.

- Мөнгө аль ч банкинд дансанд орж болно.

- MIR, VISA, MasterCard, UnionPay, JCB картуудыг хүлээн авах терминалууд.

- Маргааш нь орон нутгийн цагаар 12 цагаас өмнө мөнгийг тооцдог.

UBRIR – хямд үнээр ашиг олох үйлчилгээ

UBRIR нь худалдааны худалдан авалтад таатай тариф санал болгодог. UBRIR-аас бусад банкнаас карт хүлээн авахдаа 1.6%-ийн хураамж авдаг. UBRIR картнаас бэлэн бус төлбөр тооцоог хүлээн авах нь гайхалтай ашигтай - энэ тохиолдолд хүү нь 1% хүртэл бага байна ( урьдчилсан нөхцөлТарифыг Comfort Plus харилцах дансанд холбох явдал юм).

Тоног төхөөрөмж нь үнэ төлбөргүй, данс нээлгэх шаардлагагүй, холболт гурван өдөр болно.

Карт хүлээн авах хүсэлтэй хүмүүст UBRIR дээр дараах үнэ ханшийг санал болгож байна.

- Худалдаа - одоо байгаа үйлчлүүлэгчид.

- Худалдаа - шинэ үйлчлүүлэгчид.

- Интернет төлбөр.

ХАМТ дэлгэрэнгүй мэдээлэлТарифын талаар байгууллагын вэбсайтаас олж мэдэхийг зөвлөж байна.

OTKRITIE банкнаас авах тариф

Төрийн оролцоотой OTKRITIE арилжааны банк нь жижиг, том бизнес эрхлэгчдэд тохиромжтой худалдан авалтыг санал болгодог: худалдаа, интернет, худалдааны арилжаа. Комиссийн хэмжээ нь компанийн эргэлт, түүний сонгосон үйлчилгээний төрлөөс хамаарна. Энэ нь ихэвчлэн тус тусад нь тодорхойлогддог.