Даатгалын хураамжийн тооцоо, Хавсралт 2, мөр 090. Холбооны татварын алба даатгалын шимтгэлийн тооцоог бөглөх журмыг дахин тайлбарлав. Мөрөөр заасан дүнгийн тэмдэг

Хөдөлмөрийн болон иргэний гэрээгээр иргэдэд төлбөр төлдөг байгууллага нь хувь хүний орлогын албан татварын төлөөлөгч юм. Тэд төсөвт татвар тооцох, суутгах, төлөхөөс гадна тайлангаа тавих үүрэгтэй татварын алба. ОХУ-ын 3-р зэрэглэлийн Төрийн жинхэнэ зөвлөх Сергей Разгулинтай хийсэн ярилцлага нь хувь хүний орлогын албан татварын тайлан гаргах, бүрдүүлэхтэй холбоотой асуудлуудад зориулагдсан болно.

07.04.2017Татварын төлөөлөгч нь хувь хүмүүст төлсөн орлого, хувь хүний орлогын албан татварын тооцоо, суутгалын дүнг ямар баримт бичигт хөтлөх ёстой вэ?

үед татварын нягтлан бодох бүртгэл татварын хугацаа(Хуанлийн жил (ОХУ-ын Татварын хуулийн 216-р зүйл)) нь хувь хүн бүрт бүрдүүлсэн зохих бүртгэлд хөтөлдөг.

Энэхүү баримт бичиг нь татвар төлөгч хувь хүн, түүнд төлсөн орлогын төрөл, олгосон орлогыг тодорхойлох боломжийг олгоно татварын хөнгөлөлт, орлогын хэмжээ, тэдгээрийг төлөх огноо, татварын байдалхувь хүн, суутгах огноо болон хувь хүний орлогын албан татварын шилжүүлэгтөсөвт, түүнчлэн төлбөрийн баримтын дэлгэрэнгүй мэдээлэл.

Татварын төлөөлөгч нь бүртгэлийн маягт, аналитик мэдээлэл, нягтлан бодох бүртгэлийн анхан шатны баримт бичгийн мэдээллийг тусгах журмыг бие даан боловсруулж, захиалгаар баталдаг. Практикт энэ маягтыг хавсралтад оруулсан болно нягтлан бодох бүртгэлийн бодлоготатварын зорилгоор.

Бүртгэлийн мэдээлэлд үндэслэн 2-NDFL гэрчилгээ (ОХУ-ын Холбооны Татварын албаны 2015 оны 10-р сарын 30-ны өдрийн ММВ-7-11/485@ тушаалаар батлагдсан) ба 6-NDFL маягтын дагуу тооцоолсон (батлагдсан) ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7 тоот тушаал) -11/450@).

Бүртгэлгүй тохиолдолд хуульд ямар хариуцлага тооцох вэ?

Татварын хуулийн 120 дугаар зүйлд зааснаар бүртгэл байхгүй байгаа нь орлого, зардал, татварын объектыг бүртгэх журмыг ноцтой зөрчсөн гэж хүлээн зөвшөөрсөн. Энэ нь 10,000 рублийн торгууль ногдуулдаг.

Энэ зүйлд бизнесийн гүйлгээний бүртгэлд системчилсэн (хуанлийн жилд хоёр ба түүнээс дээш удаа) цаг тухайд нь ороогүй эсвэл буруу тусгасныг зөрчсөн гэж үздэг.

Үүний зэрэгцээ, хувь хүн цалингийн хэлбэрээр орлогыг бодитоор хүлээн авсан огноог түүнийг төлсөн өдөр гэж буруу тусгах нь Татварын хуулийн 120 дугаар зүйлд заасны дагуу эрүүгийн хэрэг үүсгэх үндэслэл болохгүй (ОХУ-ын Сангийн яамны захидал). 2014 оны 4-р сарын 18-ны өдрийн 03-04-06/17867 тоот).

Татварын албанд ирүүлдэг хувь хүний орлогын албан татварын тайлангийн жагсаалтад бүртгэлүүд орсон уу?

Бүртгэлүүд өөрсдөө татварын төлөөлөгчийн ирүүлсэн тайлангийн жагсаалтад ороогүй болно. Гэсэн хэдий ч шаардлагатай бол байцаагч нар хүсэлт гаргаж болно (ОХУ-ын Татварын хуулийн 93-р зүйл).

Татварын хуулийн дагуу байгууллага нь иргэдийн орлогын хугацаа хэтэрсэн орлогын мэдээлэл, тооцсон, суутган авсан, төсөвт шилжүүлсэн татварын дүнг агуулсан баримт бичгийг бүртгүүлсэн газрынхаа мэргэжлийн хяналтын газарт ирүүлдэг (230 дугаар зүйлийн 2 дахь хэсэг). ОХУ-ын Татварын хуулийн) (хувь хүн бүрийн хувьд 2-NDFL маягт).

2-NDFL маягтыг бөглөх орлогын төрөл, суутгалын кодууд (ОХУ-ын Холбооны татварын албаны 2015 оны 9-р сарын 10-ны өдрийн ММВ-7-11/387@ тушаал), түүнчлэн түүнийг өгөх журам (Захиалга). ОХУ-ын Холбооны татварын албаны 2011 оны 9-р сарын 16-ны өдрийн ММВ-7-3/ 576@)-ийг ОХУ-ын Холбооны татварын алба тус тусад нь тушаалаар байгуулдаг.

2017 оноос хойш зарим орлого, суутгалын кодыг хасч, шинээр нэвтрүүлж эхэлснийг тэмдэглэхийг хүсч байна (ОХУ-ын Холбооны татварын албаны 2016 оны 11-р сарын 22-ны өдрийн ММВ-7-11/633@ тоот тушаал). Үүний зэрэгцээ, ОХУ-ын Холбооны Татварын албаны вэбсайтад 2016 оны тайланг бөглөхдөө шинэ код ашиглах талаархи мэдээллийг оруулсан болно (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/).

2-NDFL маягтыг ирүүлэх эцсийн хугацаа нь жил бүр хугацаа нь дууссанаас хойшхи жилийн 4-р сарын 1-ээс хэтрэхгүй (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг). Хугацааны сүүлчийн өдөр нь ОХУ-ын хууль тогтоомжийн дагуу амралтын болон (эсвэл) ажлын бус амралтын өдөр гэж хүлээн зөвшөөрөгдсөн өдөр таарч байвал энэ хугацааны төгсгөлийг дараагийн ажлын өдөр гэж үзнэ. (ОХУ-ын Татварын хуулийн 6.1-р зүйлийн 7-р зүйл).

2016 онд гарч ирсэн шинэ хэлбэртайлагнах - "Татварын төлөөлөгчийн тооцоолж, суутгасан хувь хүний орлогын албан татварын дүнгийн тооцоо" (6-NDFL маягт) (ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7-11/450@ тоот тушаалаар батлагдсан) .

Хүн бүр энэ талаар тайлагнахыг шаарддаг татварын агентуудгүйлгээ хийхдээ татварын төлөөлөгчөөр хүлээн зөвшөөрөгдсөн хүмүүс орно үнэт цаас(ОХУ-ын Татварын хуулийн 226.1, 230 дугаар зүйлийн 2, 4 дэх хэсэг).

Тооцоолол нь бүх хүмүүст зориулсан ерөнхий мэдээллийг агуулдаг (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 1 дэх хэсэг), тодорхой хувийн мэдээлэлгүйгээр.

Энэ нь хуримтлагдсан нийт дүнгээр бөглөгдсөн тайлангийн огноо: 3-р сарын 31, 6-р сарын 30, 9-р сарын 30, 12-р сарын 31-ээс хэтрэхгүй хугацаанд татварын албанд ирүүлнэ. сүүлийн өдөрхолбогдох тайлант хугацааны дараах сар. Татварын хугацааны хувьд тооцоог дараа оны 4-р сарын 1-ээс хэтрэхгүй хугацаанд ирүүлнэ (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг).

Орлогын төлбөрийн үйл ажиллагаа нь нэг тайлант хугацаанд эхэлж, өөр хугацаанд дууссан бол татварын төлөөлөгч үүнийг дууссан хугацааны 6-NDFL-ийн тооцоонд тусгасан болохыг анхаарна уу (Холбооны татварын албаны захидал). ОХУ-ын 2016 оны 2-р сарын 12-ны өдрийн BS-3-11/553 @).

Байгууллага нь хувь хүнд төлбөр хийгээгүй байсан ч гэсэн өөр байр суурьтай ОХУ-ын Холбооны татварын албаны тодруулга (Холбооны татварын албаны захидал) байгаа хэдий ч 6-NDFL маягт дээр "тэг" тооцоог оруулахыг зөвлөж байна. ОХУ-ын 2016.08.01-ний өдрийн BS-4-11/13984@).

Татварын төлөөлөгчийн тайланг хэрхэн шалгадаг вэ?

Хууль сахиулах практик нь 2-NDFL гэрчилгээ нь мэдүүлэг (тооцоо) биш бөгөөд ширээний баталгаажуулалтад хамрагдаагүйгээс үүдэлтэй (ОХУ-ын Холбооны татварын албаны 2016 оны 8-р сарын 09-ний өдрийн GD-4-11/14515 тоот захидал). ).

6-NDFL маягт нь ширээний шалгалтанд хамрагддаг (ОХУ-ын Татварын хуулийн 80, 88 дугаар зүйл). Үүний зэрэгцээ байцаагч нар бичиг баримт шаардах боломжгүй (ОХУ-ын Татварын хуулийн 88 дугаар зүйлийн 7 дахь хэсэг), тухайлбал танилцуулсан мэдээлэл болон байгаа мэдээллийн хооронд алдаа, зөрчил гарсан тохиолдолд тодруулга авах эрхтэй. тэдэнд. Компани ажлын таван өдрийн дотор шаардлагатай тодруулга, залруулга өгөх ёстой.

6-NDFL-ийн тооцооны талаархи тайлбар авах хүсэлтийн ихэнх хэсгийг татварын хугацааны эцэст - орлого хүлээн авагч бүрийн талаархи дэлгэрэнгүй мэдээллийг агуулсан 2-NDFL маягт дахь гэрчилгээг ирүүлсний дараа хүлээж байна.

Үр дүнд үндэслэн зөрчил илэрсэн бол ширээний аудитакт гаргасан (ОХУ-ын Татварын хуулийн 100 дугаар зүйлийн 1 дэх хэсэг).

Хувь хүний орлогын албан татварыг шилжүүлэхийг хойшлуулах нь зөвхөн торгууль хуримтлагдахаас гадна татварын төлөөлөгчөөс суутган авах, (эсвэл) шилжүүлэх дүнгийн 20 хувьтай тэнцэх хэмжээний торгууль ногдуулахад хүргэдэг гэдгийг сануулъя. ОХУ-ын Татварын хуулийн 123 дугаар зүйл). Торгуулийг татварын хугацаа дуусахаас өмнө үйлдсэн гэх мэт суутган суутгалгүй баримт бүрт хэрэглэнэ.

Байгууллага төлсөн орлогын талаарх мэдээллийг мэргэжлийн хяналтын байгууллагад өгөх шаардлагатай юу? хувиараа бизнес эрхлэгчбизнесийн үйл ажиллагаатай нь холбоотой юу?

Шаардлагагүй. Ийм төлбөртэй холбоотой байгууллага нь татварын төлөөлөгч гэж хүлээн зөвшөөрөгдөөгүй (ОХУ-ын Татварын хуулийн 227 дугаар зүйлийн 1 дэх хэсгийн 1 дэх хэсэг).

"Аж ахуй эрхлэх" орлогын статусыг иргэний гэрээгээр баталгаажуулсан бөгөөд үүнд гэрчилгээний дэлгэрэнгүй мэдээлэл багтсан болно улсын бүртгэл хувь хүнхувиараа бизнес эрхлэгчээр, эсвэл ийм бүртгэлийн гэрчилгээний хуулбартай байх (ОХУ-ын Сангийн яамны 2011 оны 3-р сарын 21-ний өдрийн 03-04-06 / 3-52 дугаартай захидал).

Ямар тохиолдолд 2-NDFL маягт, 6-NDFL-ийн тооцооны талаархи мэдээллийг мэргэжлийн хяналтын газарт өгөх боломжтой. цаасан дээр?

Байгууллага 2-NDFL маягтыг цаасан дээр (биечлэн, төлөөлөгчөөр дамжуулан эсвэл хавсралтын жагсаалтын хамт шуудангаар) ирүүлдэг бөгөөд татварын хугацаанд орлого хүлээн авсан иргэдийн тоо хамаарна хувь хүний орлогын албан татвар, 24 ба түүнээс бага хүн (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг).

6-NDFL-ийн тооцоог танилцуулахын тулд дээрх тоог улирал, хагас жил, есөн сар, жилээр шалгана.

Хэрэв энэ шаардлагаХэрэв биелэгдээгүй бол 2-NDFL маягт, 6-NDFL тооцоог зөвхөн харилцаа холбооны сувгаар (цаашид TCS гэх) цахим хэлбэрээр ирүүлнэ.

Үүний зэрэгцээ, танилцуулах аргыг дагаж мөрдөөгүй нь татварын төлөөлөгчийн тайлан гаргах үүргээ биелүүлээгүй гэсэн үг биш юм.

Тиймээс мэргэжлийн хяналтын газар 24-өөс дээш хүн татвар ногдох орлого хүлээн авсан байгууллагаас 6-NDFL-ийг цаасан дээр хүлээн авахаас татгалзах эрхгүй. Гэсэн хэдий ч түүнийг тооцоог гаргах журмыг дагаж мөрдөөгүй тохиолдолд 200 рублийн торгууль ногдуулна (ОХУ-ын Татварын хуулийн 119.1-р зүйл).

Тайланг амжилттай ирүүлсэн нь (биечлэн эсвэл төлөөлөгчөөр дамжуулан, шуудангаар, TKS-ээр дамжуулан) хяналт шалгалтыг хүлээн зөвшөөрч байгааг харуулж байна уу?

Жагсаалтад орсон аргууд тус бүрийн хувьд өөрийн огноог тодорхойлсон бөгөөд энэ нь танилцуулах мөчийг бүртгэдэг.

Энэ тохиолдолд форматын хяналтыг давсан мэдээллийг ирүүлсэн гэж үзнэ (хувь хүний орлогын талаарх мэдээлэл, албан татвар суутган авах боломжгүй, татварын хэмжээ зэргийг татварын албанд ирүүлэх журмын 11, 17, 30 дугаар зүйл). ОХУ-ын Холбооны татварын албаны 2011 оны 9-р сарын 16-ны өдрийн ММВ-7-3/576@ тушаалаар батлагдсан хувийн орлогын тухай.

Хяналтад тэнцэхгүй болсон шалтгаанаас хамааран татварын төлөөлөгчийг хуулийн хариуцлагад татах асуудлыг шийддэг.

Хэрэв тайлагналыг биечлэн эсвэл шуудангаар биш, харин TKS-ээр ирүүлсэн бол үүнийг урьдчилан илгээхийг зөвлөж байна.

Хяналт шалгалтын алба илгээсэн өдрөөс хойш ажлын 10 хоногийн дотор тухайн жилийн орлогын бүртгэл, иргэдийн орлогын талаарх мэдээллийг хүлээн авах протоколыг татварын төлөөлөгчдөд цахим хэлбэрээр илгээх ёстой. алдааны тухай. Цагийн нөөц нь тухайн байгууллагад шаардлагатай бол тайланг тодруулах боломжийг олгоно.

Тодруулахын тулд зөвхөн засварласан мэдээллийг мэргэжлийн хяналтын газарт өгөх ёстой. Тиймээс, хэрэв TKS-ээр дамжуулан илгээхдээ хүлээн авах протоколд алдаа агуулсан мэдээлэл илэрсэн бол зөвхөн залруулсан (зассан) мэдээллийг дахин илгээнэ. Файлыг бүхэлд нь дахин илгээгээгүй.

Тусдаа хэлтэстэй байгууллагууд хэрхэн мэдээлэх ёстой вэ?

Татварын хуульд тайланг тухайн байгууллагын байршил болон түүний байршил дахь мэргэжлийн хяналтын газарт ирүүлэхийг шаарддаг. тусдаа хэлтэс(тусдаа хэлтсийн ажилчид, түүнчлэн тусдаа хэлтэст төлөөлсөн байгууллагатай байгуулсан иргэний гэрээний дагуу орлого хүлээн авсан хүмүүсийн хувьд) (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг).

Тайланг тухайн байгууллагыг нэг мэргэжлийн хяналтын газарт тус тусад нь хэлтсийн байршилд бүртгүүлж болохоос үл хамааран хэлтэс тус бүрээр тусад нь гаргадаг.

Холбогдох татварын албанд тайлан ирүүлэх ажлыг үндсэн байгууллага болон тусдаа хэлтэс шууд гүйцэтгэж болно.

Мэдээллийг танилцуулах зорилгоор тусдаа хэлтэс байгаа эсэх тусдаа баланс, харилцах данс хамаагүй. Хувь хүний оршин суугаа газар нь бас хамаагүй.

Хувь хүн, татварын хугацаанд, тэр ч байтугай татварын хугацааны сард тусдаа хэлтэс болон үндсэн байгууллагад аль алинд нь ажиллаж байсан нөхцөл байдал боломжтой. Энэ тохиолдолд хувь хүний орлогын албан татварын төлбөрмөн мэдээллийг газар тус бүрт ажилласан хугацаатай харьцуулан хуримтлуулсан орлогыг харгалзан үзүүлэв (ОХУ-ын Сангийн яамны 2010 оны 3-р сарын 29-ний өдрийн 03-04-06/55 тоот захидал).

Тусдаа хэлтэс хаахдаа хэрхэн мэдээлэх вэ?

Татварын хуулиар зохицуулаагүй энэ байдал. Татварын хугацаанд, бүртгэлээс хасахаас өмнө би хуанлийн жилийн эхнээс хаагдсан өдөр хүртэлх хугацаанд хаалттай тусдаа хэлтсийн байршил дахь хяналтын газарт тайлан ирүүлэхийг зөвлөж байна. Хуанлийн жилийн эцэст дахин тайлан гаргах шаардлагагүй.

Татварын төлөөлөгчийн үнэт цаасны гүйлгээнээс олсон орлогын талаархи мэдээллийг танилцуулах онцлогийн талаар бидэнд хэлнэ үү.

Үнэт цаастай гүйлгээ хийхдээ брокер, хадгаламж, итгэмжлэгдсэн төлөөлөгч (ОХУ-ын Татварын хуулийн 226.1-р зүйл). санхүүгийн хэрэгсэл форвард гүйлгээ, ОХУ-ын үнэт цаас гаргагчийн үнэт цаасны төлбөр (купон, хувьцааны ногдол ашиг) нь аж ахуйн нэгжийн орлогын албан татварын тайлангийн 2-р хавсралтад ("Татварын төлөөлөгчөөс түүнд төлсөн хувь хүний орлогын талаархи мэдээлэл" -д иргэдийн хүлээн авсан орлогын талаархи мэдээллийг өгнө. үнэт цаастай хийсэн гүйлгээ, санхүүгийн үүсмэл хэрэглүүртэй хийсэн гүйлгээ, түүнчлэн Оросын үнэт цаас гаргагчийн үнэт цаасны төлбөрийг хийх үед" (ОХУ-ын Холбооны татварын албаны 2016 оны 10-р сарын 19-ний өдрийн ММВ-7-3/572@ тоот тушаалаар батлагдсан)) . Баримт бичгийг зөвхөн татварын хугацаанд (2016 онд - 2017 оны 3-р сарын 28-наас хэтрэхгүй) ирүүлнэ. Ийм орлогод 2-NDFL маягтыг өгөхгүй.

Энэ тохиолдолд татварын төлөөлөгч нь зөвхөн хувь хүн бүрт төдийгүй өөр өөр хувь хэмжээгээр татвар ногдуулдаг орлогын төрөл тус бүрээр тусад нь гэрчилгээ гаргадаг.

Мэдээллийг татварын тайлангийн хавсралт хэлбэрээр ирүүлсэн хэдий ч түүнийг ирүүлээгүйтэй холбоотой хариуцлага нь баримт бичигтэй холбоотой Татварын хуулийн 126 дугаар зүйлд заасны дагуу үүсдэг болохыг анхаарна уу. Бүрдүүлээгүй баримт бичиг бүрт 200 рублийн торгууль ногдуулдаг (ОХУ-ын Татварын хуулийн 126 дугаар зүйлийн 1 дэх хэсэг).

Хувьцааны ногдол ашигтай холбоогүй ногдол ашгийн талаарх мэдээлэл Оросын байгууллагууд, 2-NDFL хэлбэрээр ирүүлсэн (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг; ОХУ-ын Сангийн яамны 2015 оны 1-р сарын 29-ний өдрийн 03-04-07/3263 тоот захидал).

Татварын төлөөлөгч татварын хугацаанд хувь хүний орлогын албан татварын дүнг бүрэн суутгаж чадаагүй гэж үзье. Энэ тохиолдолд тэр ямар мэдээлэл өгөх шаардлагатай вэ?

Тооцоолсон дүнг суутган авах боломжгүй тухай Хувь хүний орлогын албан татвартөлөөлөгч нь татварын үеэс хойшхи жилийн 3-р сарын 1-ээс хэтрэхгүй хугацаанд тухайн иргэнд бүртгүүлж, бүртгүүлсэн газрынхаа мэргэжлийн хяналтын газарт бичгээр мэдэгдэнэ (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 5 дахь хэсэг).

ОХУ-ын Сангийн яамны тодруулгын дагуу (ОХУ-ын Сангийн яамны 2011 оны 12-р сарын 29-ний өдрийн 03-04-06 / 6-363 тоот захидал) татвар суутган авах боломжгүй тухай мэдэгдэл нь татвараас чөлөөлөгдөхгүй. Татварын төлөөлөгч нь татварын хугацаанд иргэдийн орлого, хуримтлагдсан, суутган авсан, хувь хүний орлогын албан татварын төсөвт шилжүүлсэн дүнгийн талаарх мэдээллийг өгөх үүргээс. ОХУ-ын Холбооны татварын алба ижил төстэй байр суурийг баримталдаг (ОХУ-ын Холбооны татварын албаны 2016 оны 3-р сарын 30-ны өдрийн BS-4-11 / 5443 тоот захидал).

Учир нь дагуу одоогийн хэвлэлТатварын хуульд суутган авах боломжгүй тухай мэдээлэх, хувь хүний орлогыг тайлагнах гэсэн хоёр үүргийн биелэлтийг хэлнэ; холбогдох гэрчилгээг 2-NDFL хэлбэрээр хоёр удаа мэргэжлийн хяналтын газарт илгээхийг зөвлөж байна (жишээлбэл, гэрчилгээ ирүүлэх). 2016 онд "2" тэмдэгтэй - 2017 оны 03-р сарын 01-ний өдрөөс хэтрэхгүй, 2016 оны "1" тэмдэгтэй гэрчилгээ - 2017 оны 03-р сарын 04-ний өдрөөс хэтрэхгүй).

"1" гэсэн атрибут бүхий гэрчилгээ нь орлого, татварын тооцоолсон дүн, түүнчлэн "2" гэсэн атрибуттай гэрчилгээнд тусгагдсан суутгалгүй татварын дүнг тусгасан болно (ОХУ-ын Сангийн яамны 10-р сарын 27-ны өдрийн захидал). 2011 оны 03-04-06/8 дугаар -290).

Хэрэв "2" шинж чанар бүхий гэрчилгээ нь "1" шинж чанартай гэрчилгээнд заасан бүх шаардлагатай мэдээллийг агуулсан бол гэрчилгээ (ОХУ-ын Татварын хуулийн 126-р зүйл) ирүүлээгүй тохиолдолд хариуцлага хүлээхээс зайлсхийх боломжтой гэдгийг би тэмдэглэж байна. reg. FAS UO 2013 оны 9-р сарын 24-ний өдрийн F09- 9209/13).

Татварын төлөөлөгч нь гэрчилгээнд тусгагдсан өрийн хэмжээг тухайн иргэний дараа түүнд төлсөн орлогоос суутгахгүй.

Өмнөх асуултад дурдсан үнэт цаасны гүйлгээнээс олсон иргэдийн орлогын талаархи мэдээллийн тухайд хувь хүний орлогын албан татвар суутган авах боломжгүй болсон тохиолдолд мэдээлэл илгээх зарим онцлог шинж чанарууд байдаг.

Боломжгүй байдлын талаархи татварын төлөөлөгч хувь хүний орлогын албан татвар суутгалТатварын хугацааны үр дүнд үндэслэн тэрээр дараагийн оны 3-р сарын 1-ээс хэтрэхгүй хугацаанд мэргэжлийн хяналтын байгууллагад бичгээр мэдэгдэх үүрэгтэй (ОХУ-ын Татварын хуулийн 226.1-р зүйлийн 14 дэх хэсэг). Энэ тохиолдолд мессежийн хэлбэр нь дур зоргоороо байж болно.

Татварын төлөөлөгч ямар тохиолдолд хувь хүний орлогын албан татвар, суутган авсан орлогын гэрчилгээг өгөх үүрэгтэй вэ?

Хэрэв хувь хүн холбогдох өргөдлийг ирүүлсэн бол татварын төлөөлөгч 2-NDFL гэрчилгээ олгох үүрэгтэй (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 3 дахь хэсэг; ОХУ-ын Сангийн яамны 2014 оны 12-р сарын 1-ний өдрийн 2014-01-01-ний өдрийн № 13-р захидал). 03-04-06/61255). Үүний зэрэгцээ, Татварын хуульд ийм гэрчилгээ олгох эцсийн хугацаа, түүнчлэн олгогдоогүй (цагтаа олгогдоогүй) хариуцлагыг тогтоогоогүй болно.

Гэсэн хэдий ч Хөдөлмөрийн тухай хуульд зааснаар ажил олгогч нь ажилтны бичгээр өргөдөл гаргасан өдрөөс хойш ажлын гурван өдрийн дотор ажилтай холбоотой баримт бичгийн хуулбарыг түүнд өгөх үүрэгтэй (ОХУ-ын Хөдөлмөрийн хуулийн 62-р зүйл). Холбоо). Ийм баримт бичигт 2-NDFL гэрчилгээ багтаж болно.

Нэмж дурдахад, Хувийн мэдээллийн тухай хууль (2006 оны 7-р сарын 27-ны өдрийн 152-FZ Холбооны хуулийн 20-р зүйл) нь хувийн мэдээллийг боловсруулах ажлыг зохион байгуулж, (эсвэл) явуулдаг ажил олгогч болох операторыг шаарддаг. ажилтан эсвэл түүний төлөөлөгчөөс хүсэлт гаргасан өдрөөс хойш хуанлийн 30 хоногоос хэтрэхгүй хугацаанд хувийн мэдээлэлтэй танилцах боломжийг олгох.

Тиймээс, хэрэв бид иргэний гэрээний дагуу гүйцэтгэгч - хувь хүний хүсэлтээр 2-NDFL гэрчилгээ олгох тухай ярьж байгаа бол хувийн мэдээллийн операторын хувьд татварын төлөөлөгч олгох хугацаа нь хуанли 30-аас хэтрэхгүй байх ёстой. өдрүүд.

Үнэт цаастай хийсэн гүйлгээнээс олсон орлогын гэрчилгээнд дараахь зүйлийг олгож болно.

- үнэт цаастай хийсэн гүйлгээний орлогыг бусад орлогын мэдээллийн хамт тусгасан 2-NDFL маягтын талаархи мэдээлэл;

- татварын төлөөлөгчийн мэдээллийг хавсаргасан аж ахуйн нэгжийн орлогын албан татварын мэдүүлгийн 2 дугаар хавсралтын хэлбэрийн мэдээлэл (зөвхөн үнэт цаастай хийсэн гүйлгээний орлоготой бол);

- хоёр гэрчилгээ: "энгийн" орлого, үнэт цаастай хийсэн гүйлгээний орлогын талаархи мэдээлэл (мэдээжийн хэрэг, хэрэв ийм орлого байгаа бол).

Татварын төлөөлөгч 2-NDFL-ээс өөр хэлбэрээр хувь хүнд гэрчилгээ олгож болох уу?

Зарчмын хувьд боломжтой. Татварын хуульд маягтыг дагаж мөрдөөгүй тохиолдолд хариуцлага тооцохгүй. Тухайлбал, тухайн байгууллагын боловсруулсан маягтын дагуу иргэдэд гэрчилгээ олгож болно татварын бүртгэл, хууль ёсны бүх шаардлагыг хангасан байх (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 1 дэх хэсэг).

Гэсэн хэдий ч, хэрэв хувь хүн татварын албанд өгөх гэрчилгээ шаардлагатай бол жишээлбэл, хувь хүнд суутгал авахад бэрхшээл гарахаас зайлсхийхийн тулд 2-NDFL маягтыг ашиглах нь дээр.

Жилийн 6-NDFL - энэхүү тайланг бөглөх жишээг манай нийтлэлд оруулсан болно - 2016 оноос хойш хамааралтай хэвээр байгаа дүрмийн дагуу байгуулагдсан боловч Холбооны татварын албаны 2018 оны 1-р сарын 17-ны өдрийн тушаалаар хийгдсэн шинэчлэлтүүдийг харгалзан боловсруулсан болно. дугаар ММВ-7-11/18@. Эдгээр дүрмүүдийн аль нь үүсэхэд чухал болохыг авч үзье жилийн тайлан, маягтыг бөглөж, татварын албанд өгөх журам.

6-NDFL тайлангийн зорилго, тухайн жилийн тайланг гаргах журам

Тайлан 6-NDFL байна нэгдсэн тайлантатварын төлөөлөгч хувь хүмүүст төлсөн орлогоос суутган авдаг орлогын албан татвар. Энэ нь төлөх ёстой татварын хуримтлалын хэмжээг дүгнэх боломжийг олгодог өгөгдлийг агуулдаг тайлангийн хугацаамөн энэ татварыг төсөвт хэзээ төлөх тухай.

Тайланг улирал бүр гаргадаг боловч доторх өгөгдлийг мэдээллийг тусгасан хоёр бүлэгт хуваадаг.

- оны эхнээс хойш өнгөрсөн улирлын хуримтлагдсан үндсэн дээр - тооцоололтой холбоотойгоор нийт дүнтухайн тайлант хугацаанд хуримтлагдсан орлогоос суутган авах татварыг боломжит суутгалаар бууруулахыг харгалзан;

- зөвхөн тайлант хугацааны сүүлийн улиралд - төлбөрийн эцсийн хугацаа (хуулийн дагуу тодорхойлогдсон) энэ улиралд яг таарч байгаа татварын дүнтэй холбоотой.

Жилийн эхний гурван улирал тус бүрийг дараалан багтаасан тайлангуудын үр дүнд үндэслэн гаргасан тайланг 2017 оны 1-р сараас хэтрэхгүй хугацаанд ирүүлнэ. сүүлийн огнооулирал бүрийн төгсгөлөөс хойшхи сар. Учир нь жилийн тайланТухайн жилийн хугацаанд суутгасан хувь хүний орлогын албан татварын талаар бусад (хувийн) тайлан гаргах эцсийн хугацаатай давхцах тусгай хугацааг (тайлант жилийн дараа жилийн 4-р сарын 1) тогтоосон (ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2 дахь хэсэг). Холбоо).

Холбооны татварын албанд хувь хүний тайлагналын нэгэн адил тайлангийн маягтыг (2-NDFL) ашиглан хувь хүнд төлсөн орлогоос татвар суутган авах боломжгүй байгаа талаар мэдэгдэх ёстой гэдгийг сануулъя. Гэхдээ үүнийг өмнө нь - тайлант жилийн дараа жилийн 3-р сарын 1-ээс өмнө хийх ёстой (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 5 дахь хэсэг).

Нийтээр тэмдэглэх баярын өдрүүдэд таарч байгаа дээрх бүх хугацааны огноо нь эцсийн эцсийн өдрийг ийм амралтын өдөртэй хамгийн ойрын ажлын өдөртэй харгалзах хожуу өдөр шилжүүлэхэд хүргэдэг (ОХУ-ын Татварын хуулийн 6.1-р зүйлийн 7 дахь хэсэг). ). 2019 оны 2018 оны маягтыг бүрдүүлэхдээ энэхүү нормыг дагаж мөрдөх нь 2019 оны 01-р сарын 04-ний өдөр ажлын өдөр тул хувь хүний орлогын албан татварын нэгдсэн тайлан гаргах эцсийн хугацааг хойшлуулахгүй.

Ирүүлсэн тайлангууд нь түүнийг бэлтгэхтэй холбоотой шаардлагагүй асуултуудыг гаргахгүйн тулд жилийн 6-NDFL-ийг хэрхэн бөглөх ёстой вэ? Үүнийг дараах байдлаар хөнгөвчлөх болно:

- одоогийн маягтыг сонгох;

- түүнд өгөгдлийг зөв оруулах;

- Одоо байгаа хяналтын харьцаатай харьцуулахад шалгалт хийх.

Хувь хүний орлогын албан татварын нэгдсэн тайланг шалгахын тулд Холбооны татварын албанаас боловсруулсан хяналтын харьцааг ашиглан юуг шалгаж болох талаар уншина уу."6-NDFL маягтыг шалгах хяналтын харьцаа" .

Хувь хүний орлогын албан татварын нэгдсэн тайлангийн одоогийн маягтын хэлбэрийг ОХУ-ын Холбооны татварын албаны 2015 оны 10-р сарын 14-ний өдрийн ММВ-7-11/450@ тоот тушаалаар Холбооны татварын албаны тушаалаар нэмэлт өөрчлөлт оруулсан болно. 2018 оны 1-р сарын 17-ны өдрийн ММВ-7-11/18@. Ижил баримт бичигт тайланг бөглөх аргачлалыг тайлбарласан болно. ОХУ-ын Холбооны татварын албаны захидалд уг тушаалыг хэрэгжүүлэхтэй холбоотой зарим асуудлыг нэгээс олон удаа тайлбарласан болно.

6-NDFL шинэ маягтыг 2018 оны 3-р сарын 26-наас эхлэн хэрэглэж байна.

Та шинэчлэгдсэн 6-NDFL тооцооны маягтыг эндээс татаж авах боломжтой .

Маягт нь үүнээс бүрдэнэ гарчиг хуудасба хоёр тусгай хэсгүүд, нь:

- 1-р хэсэг нь хуримтлагдсан орлого, суутгал, орлого, татварт ногдуулсан хувь хэмжээ, суутган авсан, хуримтлагдсан, суутгалгүй, буцаагдсан гэж хуваагдсан) эдгээр мэдээлэлд зориулагдсан болно. Ашигласан бол өөр өөр хувь хэмжээ, дараа нь тус бүрийн хувьд 1-р хэсгийг өөрийн тусгай хуудсан дээр бөглөж, бүх бооцоотой холбоотой мэдээллийг нэгэн зэрэг зөвхөн эхний хуудсан дээр харуулна.

- Энэ нь зөвхөн сүүлийн улирлын мэдээлэлд хамаарах бөгөөд энэ нь төлсөн орлогын тоо, түүнээс суутган авсан татварын хэмжээ, орлого олгох өдөртэй харгалзах огноо, тэдгээрээс суутган авсан татвар, энэ татварыг төсөвт төлөх эцсийн хугацааг тусгасан болно. . Бүх мэдээллийг төлбөр бүрийн огноотой холбогдуулан дээрх мэдээллийг нэгтгэсэн мөрүүдийн бүлгүүдэд оруулсан болно, хэрэв энэ төлбөрийн татвар төлөх эцсийн хугацаа мөн адил байвал.

Тайланг тусад нь гаргадаг:

- татварын төлөөлөгчийн ашигладаг OKTMO код бүрийн хувьд;

- бие даан орлого төлдөг тусдаа хэлтэс тус бүрийн хувьд.

Гарчиг хуудас нь ямар ч стандарт харагдаж байна татварын тайлан, мөн тайлан гаргагч этгээд, тайланг ирүүлсэн газар, тайланг бүрдүүлсэн хугацааны талаарх мэдээллийг агуулсан. Жилд тохирох хугацааг 34 кодоор шифрлэсэн болно.

Хувь хүний орлогын албан татварын нэгдсэн тайланг хэрхэн зөв бөглөх вэ

Жилийн 6-NDFL-ийг хэрхэн зөв бөглөх вэ? Зөв бөглөх хамгийн чухал нөхцөл бол эхний өгөгдлийн зөв тооцоолсон хэмжээ юм. Бөглөх журам нь өөрөө тийм ч төвөгтэй биш боловч хувь хүний орлогын албан татварыг тооцох, суутгасан гэж тооцогдох татварыг төлөх эцсийн хугацааг тодорхойлохтой холбоотой хэд хэдэн дүрмийн талаар тодорхой ур чадвар, мэдлэг шаарддаг.

Тайланг бөглөхөд ямар мэдээлэл шаардлагатай вэ? Юуны өмнө орлогын хуримтлал, тэдгээрт хамаарах суутгал, энэ орлоготой холбоотой татварын дүнгийн талаархи мэдээлэл. Тэдгээрийн үндсэн дээр 1-р хэсгийг бөглөнө. Дараа нь - хуримтлагдсан орлогын холбогдох утгатай (хувь хүний орлогын албан татварыг суутган авахаас өмнөх дүнгээр) төлсөн огноо, түүнээс суутган авсан татварын дүнгийн талаархи мэдээлэл. - 2-р хэсгийг бөглөнө үү.

Энэ нь бөглөхдөө хамгийн олон асуултыг 2-р хэсэгт оруулдаг бөгөөд хэрэв та хэд хэдэн дүрмийг санаж байвал хариултыг олоход хялбар байдаг.

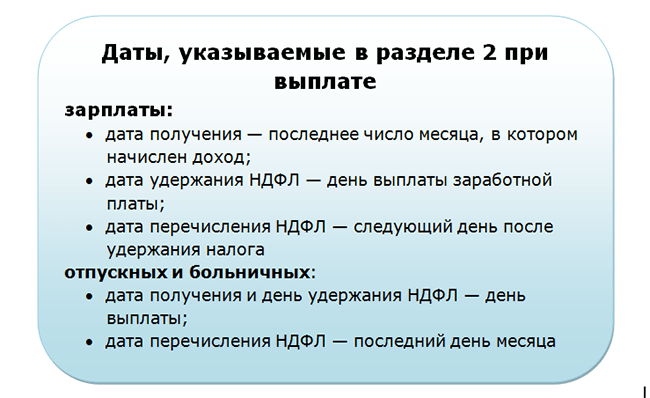

Ийм дүрмийн нэг бүлэг нь орлогын бодит хүлээн авсан огноог тодорхойлох онцлогтой холбоотой юм.

- тогтмол цалингийн хувьд энэ нь түүний хуримтлалтай холбоотой сарын сүүлийн өдөртэй тохирч байна (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 2 дахь хэсэг);

- ажлаас халагдсаны төлбөр болон бусад төрлийн орлогын хувьд ихэнх тохиолдолд энэ нь мөнгө олгосон огноотой тохирч байна (ОХУ-ын Татварын хуулийн 223 дугаар зүйлийн 1 дэх хэсэг);

- Зарим ховор тохиолддог төрлийн орлогын хувьд түүнийг тодорхойлох тусгай журам байдаг (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 3, 4 дэх хэсэг, 226.1 дүгээр зүйлийн 7 дахь хэсэг).

Нэмж дурдахад та хувь хүний орлогын албан татвартай ажиллах хэд хэдэн дүрмийг мэдэх хэрэгтэй.

- Орлогыг төлсөн тохиолдолд л суутгадаг (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 4 дэх хэсэг).

- Оруулсан татварын дүнг төсөвт оруулах эцсийн хугацаа нь суутган авсан огноотой тохироогүй бөгөөд дараахь байдлаар тодорхойлогддог (ОХУ-ын Татварын хуулийн 226 дугаар зүйлийн 6 дахь хэсэг):

- орлого төлсөн өдрөөс хойшхи ажлын эхний өдөр, хэрэв энэ орлого нь амралтын мөнгө, өвчний чөлөөнд хамаарахгүй бол;

- төлбөрийн сарын сүүлийн өдөр, хэрэв орлого нь амралтын мөнгө эсвэл өвчний чөлөө хэлбэрээр байвал тухайн сарын сүүлийн өдөр тохиож, амралтын өдөртэй давхцаж байгаа төлбөрийн эцсийн хугацаа хойшлогдоно гэдгийг анхаарах хэрэгтэй. төлбөр төлсөн өдрөөс хойшхи сарын эхний ажлын өдөр хүртэл (ОХУ-ын Татварын хуулийн 6.1-р зүйлийн 7-р зүйл).

Тиймээс, орлогын төлбөрийг тухайн өдөр хийсэн бол, байх өөр өөр нэр томъёотэдгээрийн бодит хүлээн авсан баримт эсвэл татвар төлөх өөр огноотой бол тэдгээртэй холбоотой 2-р хэсгийн мэдээллийг салгах шаардлагатай. Өөрөөр хэлбэл, 2-р хэсэгт татвар төлөх шаардлагатай болсон төлбөрийн талаархи мэдээллийн бүлэг нь мөнгийг бодитоор олгосон өдрөөс хамаагүй илүү байж болно. Хэрэв энэ хэсэгт шаардлагатай бүх мэдээллийг оруулах хангалттай мөр байхгүй бол нэмэлт хуудас үүсгэнэ.

Жилийн 6-NDFL бөглөх - жишээ

Тодорхой тоо бөглөх жишээг ашиглан жилийн 6-NDFL-д өгөгдөл оруулахыг харцгаая.

Веста ХХК (Санкт-Петербургт бүртгэлтэй) 2018 онд 20 ажилчиндаа орлого хуримтлуулсан гэж бодъё. 13% -ийн татвар ногдуулах нийт хуримтлалын дүн 7,054,374.40 рубль байв. Энэ орлогыг бууруулсан суутгалын нийт дүн 198,800.00 байна. Жилийн бүх саруудад орлого төлсний дараа татварыг суутгасан

878,206 рубль

4-р улирлын огноогоор бодит төлбөрийг дараах байдлаар хуваарилав.

- 2018 оны 10 дугаар сарын 10-ны өдөр 2018 оны 9 дүгээр сарын цалинг олгов.

743,034.74 рубль, үүнээс суутган авсан татвар нь 91,134 рубль; - 2018.09.11-ний өдөр 2018 оны 10 дугаар сарын цалинг

784,996.86 рубль, үүнээс суутган авсан татвар нь 96,590 рубль;

ОХУ-ын одоогийн хууль тогтоомжийн дагуу эдийн засгийн байгууллагууднягтлан бодох бүртгэлийн бүртгэл хөтлөх, жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг янз бүрийн байгууллагад гаргаж өгөх үүрэгтэй төрийн байгууллагууд: By ерөнхий дүрэм- Росстат болон татварын албанд. Үүнээс гадна бусад хууль тогтоомжийн актуудүйл ажиллагаа эрхэлж буй байгууллагуудын нягтлан бодох бүртгэлийн (санхүүгийн) тайланг танилцуулах нөхцөлийг бүрдүүлсэн бие даасан төрөл зүйл эдийн засгийн үйл ажиллагаа, төрийн бусад байгууллага, хяналтын байгууллагуудад. Жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг хүлээн авах, боловсруулахад тайлагнадаг байгууллагуудын хэт их захиргааны дарамт, төрийн байгууллагуудын чиг үүргийн давхардлыг арилгахаар хууль тогтоогч шийдвэрлэв.

Жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг гаргах журамд ямар өөрчлөлт орсон, хаана ирүүлэх талаар энэ тайлан 2018 онд - манай материалд.

Өөрчлөлт хийсэн холбооны хууль"Нягтлан бодох бүртгэлийн тухай".

муж мэдээллийн нөөцнь төрөөс эдийн засаг, төсөв, татвар, монополийн эсрэг болон бүтцийн бодлогыг хэрэгжүүлэх, жижиг бизнесийг дэмжих, үндэсний нягтлан бодох бүртгэлийн системд төлбөр тооцоо хийхэд ашигладаг нэн чухал мэдээллийн эх сурвалж юм.

Үүний зэрэгцээ, ОХУ-ын хууль тогтоомжид нягтлан бодох бүртгэлийн (санхүүгийн) тайлангийн хууль ёсны хуулбар, тэдгээрийн талаархи аудиторын дүгнэлтийг GIR-ийг бүрдүүлэхэд хүлээлгэж өгөөгүй, цаг тухайд нь ирүүлээгүй тохиолдолд хариуцлага хүлээлгэх тусгай дүрэм байдаггүй.

Урлагийн дагуу байгуулагдсан хуулийн төслийг боловсруулагчдын үзэж байгаагаар. ОХУ-ын Захиргааны зөрчлийн тухай хуулийн 19.7-д оногдуулсан торгуулийн хэмжээ. хуулийн этгээдтөрийн байгууллагуудад мэдээлэл өгөхгүй байх, ач холбогдолгүй (3000-аас 5000 рубль хүртэл). Иймээс эдгээр нь тогтоосон шаардлагыг дагаж мөрдөхгүй байхаас урьдчилан сэргийлэх үр дүнтэй арга хэмжээ болж чадахгүй бөгөөд GIR-д мэдээлэл дутмаг байгаагаас сонирхсон хэрэглэгчдэд учирч болзошгүй хохиролтой харьцуулшгүй юм.

Шинэ урлагийг нэвтрүүлэхийг санал болгож байна. 15.11.1 ОХУ-ын Захиргааны зөрчлийн тухай хууль, дараахь захиргааны торгууль.

- хуулийн этгээдээс хугацаанд нь гаргаж өгөөгүй татварын албахамаарахгүй жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайлан заавал аудит хийх, эсхүл дурдсан тайланг дутуу ирүүлсэн болон бусад зөрчил тогтоосон дэг журамтүүнийг танилцуулсан тохиолдолд албан тушаалтнуудад 50,000-аас 70,000 рубль, хуулийн этгээдэд 100,000-аас 200,000 рубль хүртэл торгууль ногдуулна;

- ижил зөрчлийн хувьд, хэрэв тайлагнах нь заавал аудитад хамрагдсан бол албан тушаалтнуудад 80,000-аас 100,000 рубль, хуулийн этгээдэд 300,000-аас 500,000 рубль хүртэл торгууль ногдуулна.

Хуулийн этгээд тухайн тайланг бэлтгэсэн жилийн дараа жилийн 12 дугаар сарын 31-ний дотор татварын албанд жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг ирүүлээгүй бол дараахь захиргааны торгууль ногдуулна.

- Тайланг нь заавал аудитад хамрагдаагүй байгууллагын хувьд албан тушаалтнуудад 80,000-аас 100,000 рубль, хуулийн этгээдэд 200,000-аас 300,000 рубль хүртэл торгууль ногдуулдаг;

- Тайланг нь заавал аудит хийх ёстой байгууллагуудын хувьд албан тушаалтнуудад 100,000-аас 200,000 рубль, хуулийн этгээдэд 500,000-аас 700,000 рубль хүртэл торгууль ногдуулдаг.

Ний нуугүй хэлэхэд, санал болгож буй торгууль нь нэлээд ач холбогдолтой юм.

ОХУ-ын Захиргааны зөрчлийн тухай хуульд оруулсан өөрчлөлтийг 2021 оны 01-р сарын 1-нээс эхлэн дагаж мөрдөхөөр төлөвлөж байна.

2018 оны жилийн (санхүүгийн) санхүүгийн тайлангийн танилцуулга.

Учир нь шинэ захиалгаЖилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг ирүүлэх нь 2020 онд хүчин төгөлдөр болно; 2018 онд эдгээр тайлангийн заавал хуулбарыг өмнө нь мөрдөж байсан дүрмийн дагуу Росстат болон татварын албанд ирүүлэх ёстой.

Гүйцэтгэл санхүүгийн тайланРосстат руу. Росстатад санхүүгийн тайлан гаргах журам, эцсийн хугацаа өөрчлөгдөөгүй байна.

- жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайлангийн нэг хувийг ирүүлсэн;

- тоглолт хийх газар - эрхтэн улсын статистикулсын бүртгэлийн газар;

- хүлээн авах эцсийн хугацаа - тайлангийн хугацаа дууссанаас хойш гурван сараас хэтрэхгүй. Заавал аудит хийх ёстой жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайлангийн хууль ёсны хуулбарыг ирүүлэхдээ, аудитын тайлантайлангийн хамт буюу аудиторын дүгнэлт гарсан өдрөөс хойш ажлын 10-аас доошгүй хоногийн дотор, гэхдээ тайлант жилийн дараа оны 12-р сарын 31-ээс хэтрэхгүй хугацаанд танилцуулна. Үүний дагуу 2018 оны хууль ёсны барьцааг 2019 оны 04-р сарын 01-ний өдрийн дотор, аудитын тайланг 2019 оны 04-р сарын дотор ирүүлэх ёстой.

31.12.2019; - тайланг цахим болон цаасан дээр аль алинд нь гаргаж болно;

- Илгээх арга нь өөр байж болно - хүлээн авсан бүртгэлтэй шуудан хэлбэрээр, TKS-ээр дамжуулан цахим хэлбэрээр эсвэл улсын статистикийн байгууллагад шууд биечлэн.

Мөн тайланг дагалдаж байхыг зөвлөж байна холбогдох мэдээлэл(тоо холбоо барих утасны дугаар, хаяг(ууд) Имэйл(хэрэв байгаа бол)), шаардлагатай бол улсын статистикийн байгууллагуудад аж ахуйн нэгжийн төлөөлөгчидтэй нэн даруй холбоо барих боломжийг олгох.

Татварын албанд санхүүгийн тайлан гаргах. 2019 онд татварын албанд жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайлан гаргах журам, эцсийн хугацаа өөрчлөгдөхгүй.

- тайлангийн нэг хувийг ирүүлсэн;

- Өргөдөл гаргах эцсийн хугацаа нь тайлант жил дууссанаас хойш гурван сараас хэтрэхгүй байх ёстой бөгөөд үүний дагуу 2018 оны хувьд үүнийг 2019 оны 4-р сарын 01-ний өдрийн дотор хийх ёстой.

ОХУ-ын Татварын хуульд нягтлан бодох бүртгэлийн (санхүүгийн) тайлангийн танилцуулгын онцлогийг тодорхойлдоггүй гэдгийг анхаарна уу. Үүний дагуу нягтлан бодох бүртгэлийн (санхүүгийн) тайланг татварын албанд маягтаар гаргаж болно цахим баримт бичигхарилцаа холбооны сувгаар болон (эсвэл) цаасан дээр. Цаасан дээрх ийм тайланг байгууллага нь татварын албанд шууд (төлөөлөгчөөрөө дамжуулан) ирүүлж эсвэл шуудангаар илгээж болно (ОХУ-ын Сангийн яамны 2018 оны 2-р сарын 13-ны өдрийн 03-02-07/1/8624 тоот захидал) .

ОХУ-ын Холбооны татварын албаны ММВ-7-6/443@ тоот тушаалын дагуу Холбооны татварын албаны албан ёсны вэбсайтаар дамжуулан жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланг цахим хэлбэрээр гаргах боломжтой.

"Нягтлан бодох бүртгэлийн тухай" Холбооны хуульд нэмэлт, өөрчлөлт оруулах тухай 2018 оны 11-р сарын 28-ны өдрийн 444-ФЗ Холбооны хууль.

2011 оны 12-р сарын 6-ны өдрийн 402-ФЗ "Нягтлан бодох бүртгэлийн тухай" Холбооны хууль.

2018 оны 11-р сарын 28-ны өдрийн 447-ФЗ "ОХУ-ын Татварын хуулийн нэгдүгээр хэсгийн 23 дугаар зүйлд нэмэлт, өөрчлөлт оруулах тухай" Холбооны хууль.

Мэдээллийг www.regulation.gov.ru вэбсайтад үзүүлэв.

Росстатын 2014 оны 3-р сарын 31-ний өдрийн 220 тоот тушаалаар батлагдсан.

ОХУ-ын Холбооны Татварын албаны 2014 оны 8-р сарын 27-ны өдрийн ММВ-7-6/443@ "Зөвлөмж болгож буй хэлбэр, баримт бичгийн хэлбэрийг батлах тухай" тушаал. цахим баримт бичгийн менежментирүүлэхдээ татварын алба болон татвар төлөгчдийн хооронд татварын тайлан(төлбөр тооцоо) харилцаа холбооны сувгаар цахим хэлбэрээр”.

Одоогийн асуудлууд нягтлан бодох бүртгэлболон татвар, 2019 оны №1

Орлогын талаарх мэдээллийг баталгаажуулахын тулд хувь хүмүүс орлогын гэрчилгээ гэж нэрлэгддэг 2-NDFL шаарддаг. Энэ 2019 онд гэрчилгээнд хууль тогтоомжийн өөрчлөлт орсон. Үүнтэй холбогдуулан олон хүн энэ нь ямар харагдахыг сонирхож байна шинэ хэлбэр 2-NDFL болон маягтыг хэрхэн бөглөх талаар.

Юуны өмнө, одоо 2-NDFL гэрчилгээний 2 өөр хэлбэр байдаг гэдгийг тэмдэглэх нь зүйтэй. Нэг маягт нь татварын албанд, хоёр дахь нь ажилтны хүсэлтээр банк эсвэл бусад байгууллагад олгох зориулалттай. Энэ жилээс эхлэн гэрчилгээ олгох байршлыг харгалзан үзэх шаардлагатай бөгөөд маягтууд нь өөр байх тул захиалга өгөхдөө үүнийг зааж өгөх хэрэгтэй.

Хэрэв бид 2019 оны маягтын агуулгыг 2018 оны түүвэртэй харьцуулж үзвэл гол өөрчлөлт нь түүний хэсгүүдийн тоог цөөрүүлсэн явдал юм. Өмнө нь 5 хэсэг байсан бол одоо 3 байна. 2-NDFL гэрчилгээ олгох хүсэлтийг бөглөсөн маягт нь одоо зарим талбаргүй байна.

Тайлангийн маягтыг татаж авна уу

Хэрэв танд шинэ загвар маягт хэрэгтэй бол үүнийг ашиглаарай.

2019 оны 2-NDFL бөглөх жишээ

Энэ нь маягтын талбарт ямар мэдээлэл оруулах шаардлагатайг харуулсан жишээ юм.

2019 онд 2-NDFL мэдүүлэх эцсийн хугацаа

Энэ жил 2-NDFL гэрчилгээг бусад олон төрлийн тайлагналын нэгэн адил өмнөх жилийн санхүүгийн байгууллагад хүргүүлсэн.

Өөрөөр хэлбэл, 2019 онд ОХУ-ын Татварын хуулийн дагуу 2018 оны 2-NDFL гэрчилгээг ирүүлэх ёстой.

- 3-р сарын 1-нээс өмнө татварын төлөөлөгч орлогод нь татвар суутган авах боломжгүй хүмүүс;

- 4-р сарын 1-нээс өмнө татвараа суутган төсөвт төлсөн хүмүүс.

2-NDFL-ийг ирүүлэх журам

Татварын агентууд 2-NDFL гэрчилгээг ирүүлэх ёстой. Эдгээр нь хувь хүмүүст, өөрөөр хэлбэл ажил олгогчдод орлого төлдөг байгууллага юм. Гэрчилгээ нь хувь хүн бөгөөд хувийн шинж чанартай байдаг тул ажилтан тус бүрийг тусад нь хийх ёстой.

Сертификат өгөх арга нь үүнээс хамаарна нийт тообайгууллагад ажиллаж байгаа ажилчид.

Энд бүх зүйл энгийн: хэрэв байгууллагын ажилчдын тоо 25-аас бага бол 2-NDFL-ийг цаасан дээр эсвэл цахим хэлбэрээр ирүүлэхийг зөвшөөрнө.

Хэрэв компани нь 25-аас дээш ажилтантай бол бичиг баримт бүрдүүлэлт нь хатуу зохицуулалттай бөгөөд цахим хэлбэрээр явагдах ёстой.

Баримт бичгийг бүрдүүлэх энэ арга нь томоохон байгууллагуудад тохиромжтой

2019 онд 2-NDFL тайланг ирүүлэх эцсийн хугацааг зөрчсөн хариуцлага.

Хууль тогтоомжийг дагаж мөрдөхгүй байх нь зөрчигчийг хариуцлага хүлээх болно. Тиймээс 2-NDFL-ийг ирүүлэх эцсийн хугацааг зөрчиж байна захиргааны шийтгэл, хэмжээ нь заасан байна Татварын хууль RF (ОХУ-ын Татварын хууль) болон тухай хуульд захиргааны зөрчил RF (Захиргааны хууль).

Гэрчилгээ нь ажилтан бүрт зориулагдсан тул эцсийн хугацааг зөрчиж ирүүлээгүй эсвэл ирүүлээгүй маягт бүрт торгуулийг 200 рубльд тооцдог.

Торгуулийг ажил олгогчийн хувьд байгууллага эсвэл хувиараа бизнес эрхлэгчээс авдаг. Байгууллагын даргаас шууд улсын дансанд 2-хувь хүний орлогын албан татвар ногдуулах эцсийн хугацааг зөрчсөний улмаас 300-500 рубль ирдэг. Мөн буруу гэрчилгээнд торгууль ногдуулдаг, өөрөөр хэлбэл. буруу эсвэл худал мэдээллээр ирүүлсэн гэрчилгээ. Энэ тохиолдолд торгууль нь буруу маягт бүрт 500 рубль болно. Хэрэв байгууллага өөрөө гэрчилгээний алдааг хамгийн түрүүнд илрүүлж, мэдээллийг урьдчилан тодруулбал торгууль төлөхөөс зайлсхийх боломжтой.

Гэхдээ торгуулийн хэмжээ нь тайлан гаргах хугацаа хойшлогдсон хоногоос хамаарахгүй.

Тайлан илгээхдээ сөрөг үр дагавраас зайлсхийхийн тулд маш болгоомжтой байх хэрэгтэй. Зарим тохиолдолд энэ нь бага хэмжээний торгууль байж болох ч зарим тохиолдолд эрүүгийн хариуцлага хүлээлгэдэг.

Хувь хүний орлогын албан татварын тайлан нь дараахь баримт бичгийг бөглөж, татварын албанд ирүүлнэ.

- Ажилтан бүрийн 2-NDFL гэрчилгээ (гарын үсэг 1);

- хувь хүний орлогын албан татварын мэдээллийн бүртгэл 2 хувь;

- 2-2-р тэмдэг бүхий NDFL гэрчилгээ (хувь хүний орлогын албан татвар аваагүй ажилчдын хувьд);

Хувь хүний орлогын албан татварын тайлан

2-NDFL гэрчилгээний хэлбэрээр хувь хүний орлогын албан татварын тайланг дараах дарааллаар ирүүлнэ.

- Хуанлийн жилийн эцэст, хэрэв татвар төлөгч хувь хүн татвараа суутгаагүй бол татварын төлөөлөгч 2-р шинж чанартай 2-NDFL гэрчилгээг дараа оны 3-р сарын 1-ний дотор татварын албанд ирүүлэх ёстой.

- Хуанлийн жилийн эцэст, дараа оны 4-р сарын 1-ээс өмнө хувь хүний орлогын албан татварыг суутгасан ажилчдад гэрчилгээ олгоно (гэрчилгээний 1-р зүйл).

Дэлгэрэнгүй мэдээллийг материалаас үзнэ үү "Бид 2-NDFL гэрчилгээнд татвар төлөгчийн шинж чанарыг бөглөнө" .

- Хэрэв ажилчдын тоо 25 хүртэл хүн байвал 2-NDFL гэрчилгээг татварын албанд цаасан хэлбэрээр шилжүүлж болно, хэрэв илүү олон ажилтантай бол мэдээллийг харилцаа холбооны сувгаар (TCS) цахим хэлбэрээр дамжуулдаг.

- 2-NDFL гэрчилгээтэй зэрэгцэн хувь хүний орлогын албан татварын талаарх мэдээллийн бүртгэлийг 2 хувь хэлбэрээр ирүүлнэ.

Анхаар! 2018 оны тайлангийн байдлаар татварын албаны гэрчилгээний маягт нь ажилчдад олгосон маягтаас өөр байна. Хоёр маягтыг хэрхэн зөв бөглөх талаар үзнэ үү.

2016 оны 1-р сарын 1-ээс эхлэн татварын төлөөлөгчдөд зориулж улирал тутам (нийт дүнгээр) болон жилийн хувь хүний орлогын албан татварын тайланг 6-NDFL маягтаар нэвтрүүлсэн. Улирлын эцэст 6-NDFL маягтын тайланг улирлаас хойшхи сарын сүүлчийн өдрөөс, жилийн эцэст дараа оны 4-р сарын 1-ээс хэтрэхгүй хугацаанд ирүүлнэ. Тайлан нь зөвхөн хуримтлагдсан болон суутгасан гэдгийг харуулж байна хувь хүний орлогын албан татварын хэмжээбайгууллагын хувьд ерөнхийдөө, гэхдээ хүлээн авсан орлого, түүнийг төлсөн огноо, суутгасан татварыг суутган авах, төлөх эцсийн хугацаа. Ингэснээр татварын албанд хүн амын орлогын албан татварын тооцоо зөв хийгдсэн эсэхэд шуурхай хяналт тавих боломжтой болно.

Та хэсгээс тайлан бөглөх онцлогуудын талаар илүү ихийг мэдэж болно "6-NDFL-ийн тооцоо" .

Хувь хүний орлогын албан татварын тайлан гаргах хугацааг зөрчсөний хариуцлага

2-NDFL гэрчилгээг ирүүлэх эцсийн хугацааг зөрчсөн тохиолдолд байгууллага 200 рублийн торгууль ногдуулна. гэрчилгээ тус бүрийн хувьд (ОХУ-ын Татварын хуулийн 126 дугаар зүйлийн 1 дэх хэсэг).

6-NDFL тайланг гаргах эцсийн хугацааг зөрчсөн тохиолдолд 1000 рублийн торгууль хэлбэрээр хариуцлага хүлээлгэнэ. бүтэн буюу хэсэгчлэн саатсан сар бүрийн хувьд (ОХУ-ын Татварын хуулийн 126 дугаар зүйлийн 1.2 дахь хэсэг). Татварын алба мөн дансны гүйлгээг хааж болно. Хэрэв тэд ирүүлсэн тайланд буруу мэдээлэл олвол 500 рублийн торгууль ногдуулна. буруу гүйцэтгэсэн баримт бичиг бүрийн хувьд (ОХУ-ын Татварын хуулийн 126.1-р зүйлийн 1 дэх хэсэг).

Үр дүн

Татварын төлөөлөгчид улирал тутам 6-NDFL маягтыг тайлант улирлаас хойшхи сарын сүүлчийн өдрөөс хэтрэхгүй хугацаанд ирүүлэх шаардлагатай. Жилийн эцэст тайланг тайлангийн жилийн 4-р сарын 1-ээс хэтрэхгүй хугацаанд ирүүлнэ. Жилийн эцэст татварын агентууд мөн 2-NDFL гэрчилгээ өгөх шаардлагатай. 2-р тэмдгээр, хэрэв татварыг суутгах боломжгүй бол 3-р сарын 1-ээс хэтрэхгүй, 1-р тэмдгээр, хэрэв татварыг суутгасан бол 4-р сарын 1-ээс өмнө.