Барааны дахин үнэлгээний 1-д байршуулах 8.3. Жижиглэнгийн худалдаанд барааны дахин үнэлгээг (хөнгөлөлт) хэрхэн зохион байгуулах вэ? Санхүүгийн үр дүнг бий болгох

Барааны дахин үнэлгээ гэдэг нь барааны өмнөх жижиглэнгийн үнэ болон шинээр нэвтрүүлсэн үнэ хоорондын зөрүүг тодорхойлох явдал юм. Шинэ үнэ өмнөх үнээс доогуур байвал бүтээгдэхүүнийг доош тэмдэглэнэ, өндөр байвал дахин үнэлнэ.

Тэмдэглэгээ хийх явцад барааны дахин үнэлгээ хийх нь борлуулж буй барааны хэрэглэгчдийн эрэлт багатай, байнгын сурталчилгаатай холбоотой, эсвэл жишээлбэл, хуучирсан, хуучирсан барааны чанар буурсантай холбоотой байж болно. бараа нь ахиц дэвшилд хүрэхгүй, бусад олон шалтгаанууд. Жишээлбэл, ижил төстэй барааг өндөр үнээр худалдаж авах шалтгаанаар дахин үнэлгээ хийж болно.

Барааны дахин үнэлгээг барааны нэр, түүний тоо хэмжээ, хадгалах нэгж, өмнөх болон шинэ үнийг зааж өгөх шаардлагатай баримт бичигт тусгасан болно. Хуульд заасны дагуу үнийн бүх өөрчлөлтийг зөвхөн компанийн даргын тушаалын үндсэн дээр хийх ёстой. Ийм журмын явцад өөрчлөх шаардлагатай өгөгдлийн хэмжээ ихээхэн байж болно. Энэхүү функц нь нягтлан бодогчид агуулахад байгаа барааг хамгийн богино хугацаанд, толгой өвдөхгүйгээр дахин үнэлэх эсвэл тэмдэглэхэд тусалдаг. програм хангамжийн бүтээгдэхүүн"1c нягтлан бодох бүртгэл".

"1С: Нягтлан бодох бүртгэл" хэсэгт дахин үнэлгээг "Барааны дахин үнэлгээ" баримт бичгийг ашиглан хийдэг бөгөөд үүнээс та шинээр оруулсан үнийг харуулсан дахин үнэлэгдсэн бүтээгдэхүүний талаархи мэдээллийг агуулсан маягтыг хэвлэх боломжтой.

Бараа бүтээгдэхүүний дахин үнэлгээг зөвхөн 41.11 "Бараа" дансанд борлуулалтын үнээр барааны бүртгэлийг зохион байгуулсан компаниудад хийдэг. Жижиглэн худалдаа"("Борлуулалтын үнээр автоматжуулсан борлуулалтын цэг" хэсэгт). Ийм барааг "Жижиглэнгийн дэлгүүр" төрлийн агуулахад тооцдог.

Барааг шууд жижиглэнгийн агуулах эсвэл бөөний агуулахад хүргэж болно.

Эхний тохиолдолд "Барааны үнийг тогтоох" баримт бичгийг ашиглан орж ирж буй барааны жижиглэнгийн үнийг нэн даруй тогтоох шаардлагатай. Үүнийг хэрэгжүүлсний дараа жижиглэнгээр борлуулсан барааны үнийн дүнг нэн даруй олгоно.

Тухайлбал, жижиглэн худалдааны агуулахад 200 ширхэг бараа ирсэн. элсэлтийн үнээр 170 рубль. Бид жижиглэнгийн үнийг 250 рубль гэж тогтоосон. Хүлээн авалт хийхдээ хөтөлбөр нь 11-р сарын 41-нд барааг худалдан авах үнээр 34,000 рубль, худалдан авах, худалдах үнийн зөрүүг 16,000 рубль болгон капиталжуулна. 42.01 "Автоматжуулсан жижиглэн худалдааны цэгүүдийн худалдааны ашиг" дансанд тусгана. Үүний үр дүнд барааг 41.11 дансанд жижиглэнгийн үнээр бүртгэж, үнийн дүнг 42.01 дансанд хийнэ.

Барааг эхлээд бөөний агуулахад хүлээж аваад жижиглэнгийн дэлгүүрт шилжүүлэхэд жижиглэнгийн үнийн нэмэлт үнэлгээг хүлээн авсан баримтаар бус “Бараа шилжүүлэх”-ээр хийдэг. Мөн энэ тохиолдолд жижиглэнгийн үнийг урьдчилан тогтоох шаардлагатай, учир нь эдгээр нь дэлгүүрт бараа зарж байгаа үнэ юм.

Бүтээгдэхүүнийг дахин үнэлэх шаардлагатай үед, тухайлбал, манай бүтээгдэхүүний жижиглэнгийн үнэ өссөн тохиолдолд энэ нь "Барааны үнийг тогтоох" баримт бичигт тусгагдсан болно.

"Барааны дахин үнэлгээ" баримт бичгийг бүрдүүлэх шаардлагатай. Үүнийг хийхийн тулд дахин үнэлгээний баримт бичиг рүү очоод "Өөрчлөгдсөн үнээр бөглөх" дээр дарна уу. Хөтөлбөр нь манай бүтээгдэхүүний жижиглэнгийн үнэ өөрчлөгдсөнийг хараад хүснэгтийн хэсэгт нэмж, хуучин болон шинэ үнийг шууд оруулдаг. Баримт бичгийг хэрэгжүүлэх л үлдлээ.

Хэрэв шинэ үнийг хуучин үнээс нь бууруулбал дахин үнэлгээ улаанаар хийгдэнэ.

Та "Нэмэх" товчийг ашиглан дахин үнэлгээний баримт бичгийг барааны жагсаалтаар бөглөж болно, гэхдээ энэ тохиолдолд та бүх талбарыг гараар бөглөх шаардлагатай бөгөөд "Бөглөх" замаар баримт бичиг нь агуулах дахь бүх үлдэгдлийн мэдээллийг хүлээн авах болно. эсвэл дээр дурдсанчлан зөвхөн өөрчлөгдсөн үнээр.

Баримт бичгээс та бүтээгдэхүүн, түүний хуучин болон шинээр тогтоосон үнийг харуулсан "Жижиглэнгийн барааны дахин үнэлгээ" маягтыг хэвлэж болно.

Тиймээс, бүтээгдэхүүний үнэ өөрчлөгдөхөд нөөцөд байгаа бүх барааг жижиглэнгийн шинэ үнээр дахин үнэлэх шаардлагатай болдог. 1С: Нягтлан бодох бүртгэлийн хөтөлбөрт бүх үйл явц нь маш энгийн бөгөөд нэлээд автоматжсан байдаг тул компанийн нягтлан бодогчид 1С-д барааг хурдан, бүрэн дахин үнэлэх, агуулахад байгаа барааны шаардлагатай дахин үнэлгээг хийх нь тийм ч хэцүү биш байх болно.

Алхам 1. Нягтлан бодох бүртгэлийн бодлогыг бий болгох

Хэрэв жижиглэнгийн барааг борлуулалтын үнээр үнэлвэл дахин үнэлгээ хийх ёстой. 1С 8.3-д үүнийг байгууллагын нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой.

1С 8.3-д дахин үнэлгээг бүртгүүлэхийн тулд та дараах алхмуудыг хийх ёстой.

- Барааны шинэ үнийг тогтооход ашиглах;

- Баримт бичиг Жижиглэнгийн барааны дахин үнэлгээүнийн өөрчлөлтийг нягтлан бодох бүртгэлд тусгах.

Ингээд авч үзье алхам алхмаар зааварчилгаадахин үнэлгээ жижиглэнгийн бараа 1С 8.3-д жишээ ашиглан.

Жишээ. 2016 оны 6-р сарын 30-ны байдлаар "Амжилт" ХХК-ийн жижиглэн худалдааны агуулахад "Агуулах дэлгүүрийн дугаар" нь дараах бүтээгдэхүүнийг жагсаасан байна. Худалдан авалтын үнэ нэмэгдсэнтэй холбогдуулан 2016 оны 07 дугаар сарын 12-ны өдрөөс эхлэн борлуулалтын үнийг нэмэгдүүлэхээр шийдвэрлэсэн. 30% -иар:

Үнийн өөрчлөлтийг бид эсгий үзэг бүтээгдэхүүний төрлөөр жишээ болгон авч үзэх болно. 2016.06.30-ны өдрийн 41.11 дансны балансаас харж болно. 4500 рублийн үнэ бүхий 150 маркер нөөцөд байна. Нэг эсгий үзэгний борлуулалтын үнэ 4500/150 = 30 рубль байна.

Борлуулалтын үнийг мөн барааны картаас "Үнэ" товчийг дарж, тогтоосон үнийг харахыг хүссэн огноог зааж өгч болно. Таны харж байгаагаар 2016 оны 06-р сарын 30-ны байдлаар картын борлуулалтын үнэ нь жижиглэнгийн худалдаа юм. Мөн 30 рубльтэй тэнцэнэ:

Алхам 2. Борлуулалтын шинэ үнийг тогтоох

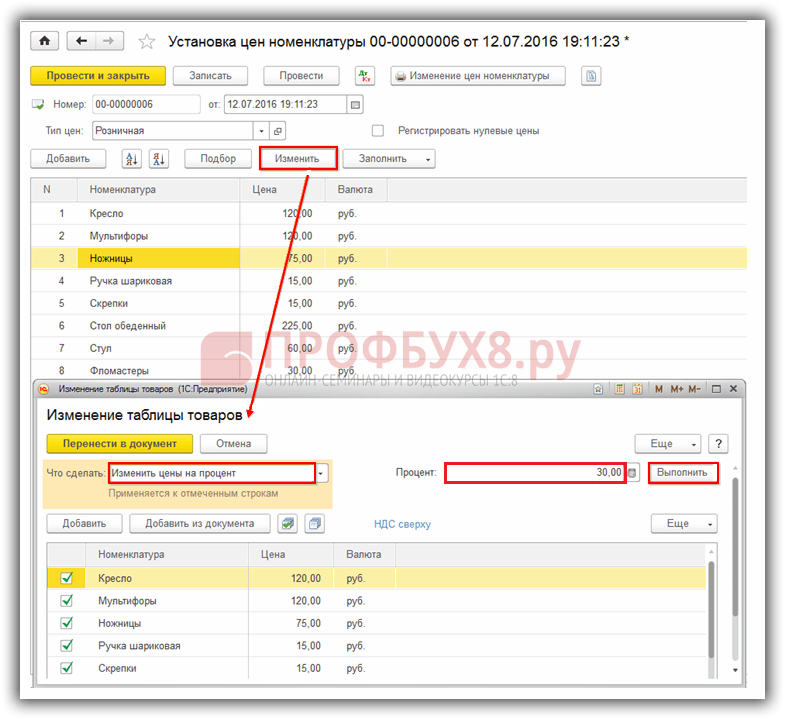

1С 8.3 баримт бичигт Барааны үнийг тогтооххэсэг байна Агуулах → Үнэ → Барааны үнийг тохируулах:

Баримт бичгийг зурцгаая Барааны үнийг тогтоох 1С-д 8.3.Баримт бичгийн огноо 2016-07-12, учир нь шинэ үнэ 2016-07-12-ноос мөрдөгдөж эхлэх ёстой. Баримт бичгийн хүснэгтийн хэсгийг бөглөхийн тулд та ямар ч зүйлийг ашиглаж болно боломжийн сонголт: Нэмэх, сонгох эсвэл дүүргэх. Бөглөх товчийг ашиглан Барааны үнээр дүүргэхийг сонгоно уу:

Энэ сонголтоор хүснэгтийн хэсэгт тогтоосон жижиглэнгийн үнэ бүхий бараа багтана. 1С 8.3 дахь үнийг өөрчлөхийн тулд товчлуурыг ашиглана уу Өөрчлөх.Нээгдсэн цонхонд юу хийх хэрэгтэйг зааж өгнө үү. Манай тохиолдолд Үнийг хувиар өөрчлөх.Дараа нь хэдэн хувь - 30% ба товчлуурыг зааж өгнө үү Ажиллуулах:

Эдгээр арга хэмжээний үр дүнд үнэ 30% -иар нэмэгдэнэ.

Товчлуур дээр дар Баримт бичиг рүү шилжихмөн дахин тооцоолсон үнийг баримт бичгийн хүснэгтийн хэсэгт шилжүүлнэ Барааны үнийг тогтоох.Бид баримт бичгийг гүйцэтгэдэг:

Ингээд Эсгий үзэгний нэршлийн карт руу орж 2016.07.12-ны өдрийн байдлаар зарагдаж буй үнэ хэд байгааг шалгая. Таны харж байгаагаар жижиглэнгийн үнэ 39 рубль байна. Энэ нь шинэ борлуулалтын үнэ 2016 оны 07-р сарын 12-ны өдрөөс хүчинтэй болно гэсэн үг юм:

Алхам 3. Жижиглэнгийн барааны дахин үнэлгээг баримтжуулах

Бид бүтээдэг шинэ баримт бичиг 1С 8.3: хэсэгт Агуулах → Үнэ → Жижиглэнгийн барааны дахин үнэлгээ:

Баримт бичигт бид дараахь зүйлийг зааж өгсөн болно.

- Бид ямар өдөр дахин үнэлгээ хийх вэ – 2016.07.12;

- Аль агуулахад – 2-р агуулахын дэлгүүр;

- Ямар баримт бичигт шинэ үнийг тогтоосон - 2016.07.12-ны өдрийн 00-00000006 дугаар зүйлийн үнийг тогтоох. 00:00:00.

Хүснэгтийн хэсгийг бөглөхийн тулд товчлуурыг ашиглана уу Үлдэгдэл бөглөх, бөглөх:

Үлдсэн зүйлсийг хуучин болон шинэ үнийг харуулсан баримт бичигт шилжүүлнэ. Бид баримт бичгийг гүйцэтгэдэг:

Баримт бичгээр үүсгэсэн бичлэгүүдийг харцгаая Жижиглэнгийн барааны дахин үнэлгээ 1С 8.3-д. Таны харж байгаагаар 41.11 дансны дебет нь борлуулалтын үнийн өсөлтийг тусгасан болно.

Ингээд дүн шинжилгээ хийцгээе баланс 2016.07.12-ны өдрийн 41.11 дансны дагуу:

Нэг ширхэгийн борлуулалтын үнийг "эргэлт"-ээс харж болно. "Эсгий үзэг" нэр томъёо нь 5,850/150 = 39 рубльтэй тэнцэнэ. Энэ нь 1С 8.3-т хийсэн үйлдлүүдийн дараа нягтлан бодох бүртгэлд дахин үнэлгээг зөв тусгасан гэсэн үг юм.

Хэрэв аж ахуйн нэгжийн бараа бүтээгдэхүүний үнэлгээг худалдан авах үнээр хийдэг бол 1С 8.3 програмын үнийн өөрчлөлтийг тусгахад нэг баримт бичиг хангалттай. Барааны үнийг тохируулах:

Энэ нийтлэлд үнэлгээ өгнө үү:

Шинэ жил, Христийн Мэндэлсний Баярын хямдралыг угтан барааны дахин үнэлгээний үр дүнг нягтлан бодох бүртгэлийн бүртгэлд хэрхэн тусгах ёстойг уншигчдадаа сануулах нь зүйтэй болов уу. Үнийн бууралт нь борлуулалтад хамааралтай боловч бүрэн гүйцэд байлгах үүднээс уг нийтлэлд үнийн өөрчлөлтийн бүх тохиолдлыг авч үзсэн болно. Мөн оны эцэст хямдарсан боловч борлогдохгүй байгаа барааг балансад тусгах онцлогтой. Эдгээр бүх үйл ажиллагааг нягтлан бодох бүртгэлд хэрхэн зөв тусгах талаар мэдээлэл авахыг хүсвэл V.V.-ийн нийтлэлийг уншина уу. Патрова, эдийн засгийн ухааны доктор, профессор (Санкт-Петербургийн Улсын Их Сургууль).

Барааны дахин үнэлгээг янз бүрийн шалтгааны улмаас хийж болно: барааны эрэлтийн өөрчлөлттэй холбоотойгоор улирлын чанартай худалдаа, борлуулалтын хугацаа дуусах дөхөж, анхны чанараа алдах гэх мэт.

Дахин үнэлгээ нь үнийг бууруулах (хөнгөлөх) болон үнийг өсгөх (дахин үнэлгээ) чиглэлд байж болно. Үнийн өөрчлөлтийн бүх тохиолдолд тухайн байгууллагын даргын гарын үсэгтэй барааг дахин үнэлэх (захиалга, заавар гэх мэт) холбогдох баримт бичиг байх ёстой.

Дахин үнэлгээ хийх журам, түүний үр дүнг бүртгэх нь барааг бүртгэсэн үнээс хамаарна.

Хэрэв барааг худалдан авах өртгөөр бүртгэсэн бол

Энэ тохиолдолд барааны үнийг бууруулах дараалал нь барааны үнийн бууралтын хэмжээнээс хамаарна.

Энд хоёр боломжит хувилбар байна - шинэ үнэ нь тухайн бүтээгдэхүүнийг худалдан авах зардлаас их буюу тэнцүү байх үед болон түүнээс бага байх үед.

Эхний хувилбарт дахин үнэлгээний журам нь барааны үнийн шошгыг солихоос бүрдэнэ. Энэ тохиолдолд нягтлан бодох бүртгэлд бичилт хийхгүй. Хэрэв тайлант жилийн эцэсээс өмнө хэт үнэлэгдсэн бараа зарагдсан бол хоёр дахь хувилбарт мөн адил зүйлийг хийнэ.

Хэрэв тайлант жилийн эцэс гэхэд дахин үнэлэгдсэн бараа зарагдаагүй бол PBU 5/01 "Бараа материалын нягтлан бодох бүртгэл"-ийн 25-р зүйлд заасны дагуу ажиллах шаардлагатай. Энэ догол мөрөнд бараа “хуучирсан, анхны чанараа бүрэн буюу хэсэгчлэн алдсан, эсхүл борлуулалтын үнэ нь буурсан тухайн үеийн зах зээлийн үнийг тайлант жилийн эцсийн тайлан балансад үнэ цэнийн бууралтын нөөцийг хасч тусгана. материаллаг хөрөнгө" . PBU 5/01-ийн 12-р зүйлд заасны дагуу худалдан авах зардал ба шинэ үнийн зөрүүг 41 "Бараа" дансанд зээлэх боломжгүй юм. бодит зардалНягтлан бодох бүртгэлд хүлээн зөвшөөрөгдсөн бараа материал нь зарим тохиолдолд өөрчлөгдөхгүй хуульд заасанОросын Холбооны Улс".

Нөөцийн хэмжээг (P) дараах томъёогоор тодорхойлно.

P = SP - NC

Нөөцийн дүнгийн бичилтийг хийсэн болно:

Дебет 91 Кредит 14

Тухайн бүтээгдэхүүний зах зээлийн үнэ цаашид буурах тохиолдолд (цаашид буурах хэмжээгээр) ижил бичилт хийнэ.

Тайлант жилийн эцсийн балансад барааны үлдэгдлийг 41 ба 14-р дансны үлдэгдлийн зөрүүгээр харуулав.

Дараа нь нөөц бүрдүүлсэн барааг (борлуулалт, муудсан, хомсдол гэх мэт) устгасан тул дараахь хаягаар бичнэ.

Дебет 14 Кредит 91

Цаашид өсөлттэй ижил төстэй оруулга хийгдсэн зах зээлийн үнэбараа (өсөлтийн хэмжээгээр).

Дээрх нөөцийг бий болгох нь барааны бодит (хөөрөгдөөгүй) үнэлгээг балансад харуулах зорилготой юм. Хэдийгээр PBU 5/01-д зөвхөн жилийн эцэст үлдсэн барааны нөөцийг бий болгохыг заасан боловч үүнийг аль ч тайлангийн өдөр хийх ёстой гэж бид үзэж байна.

Үгүй бол дунд шатанд баланстэдгээрт заасан барааны үлдэгдлийн үнэ цэнийг гажуудуулсан.

Барааг худалдан авах өртгөөр нь бүртгэхдээ барааг дахин үнэлэх журам нь барааны үнийн шошгыг солих явдал юм.

Хэрэв барааг борлуулалтын үнээр тооцсон бол

Энэ тохиолдолд барааг дахин үнэлэх баримт бүрийг зохих баримт бичигт баримтжуулсан болно. Шинэ цомогт нэгдсэн хэлбэрүүданхан шатны нягтлан бодох бүртгэлийн баримт бичигнягтлан бодох бүртгэлийн талаар худалдааны үйл ажиллагаа, ОХУ-ын Улсын Статистикийн Хорооны 1998 оны 12-р сарын 25-ны өдрийн 132 тоот тогтоолоор батлагдсан, энэ баримт бичгийн хэлбэр байхгүй байна. Тиймээс худалдааны байгууллагууд ийм баримт бичгийн хэлбэрийг бие даан боловсруулах эрхтэй бөгөөд үүнд 1996 оны 11-р сарын 21-ний өдрийн 129-ФЗ "Нягтлан бодох бүртгэлийн тухай" хуулийн 9 дүгээр зүйлийн 2 дахь хэсэгт заасан заавал байх ёстой зүйлээс гадна ” /цаашид Нягтлан бодох бүртгэлийн тухай хууль гэх/-д бидний үзэж байгаагаар дахин үнэлэгдсэн барааны нэр, тэдгээрийн ялгарах онцлог, барааны тоо хэмжээ, хуучин болон шинэ үнэ, хуучин болон шинэ үнээр барааны өртөг, бууруулах буюу дахин үнэлгээг зааж өгөх ёстой.

Ашигласан нягтлан бодох бүртгэлийн схемээс хамааран хэт үнэлэгдсэн барааны хэмжээг өөр өөрөөр тодорхойлно.

а) байгалийн үнэ цэнийн схемтэй - өгөгдлийн дагуу аналитик нягтлан бодох бүртгэлданс 41;

б) зардлын бүртгэлийн схемтэй - бараа материалын мэдээллийн дагуу.

Эхний хувилбарт (шинэ үнэ нь худалдан авалтын үнээс их буюу тэнцүү байна) барааны үнийн бууралтын хэмжээг (U) томъёогоор тооцоолно: Барааны үнийн бууралтыг бүртгэх журам нь үнийн бууралтын хэмжээнээс хамаарна. барааны үнэ. Энэ тохиолдолд дээрх хоёр сонголт бас боломжтой - шинэ үнэ нь барааг худалдан авах зардлаас их буюу тэнцүү байх үед болон түүнээс бага байх үед.

U = SC - NC

Хөнгөлөгдсөн барааны үнийн дүнгийн хувьд дараах бичилтийг хийнэ.

Дебет 42 Кредит 41

Хэрэв шинэ үнэ нь худалдан авах зардлаас бага байвал хоёр бичилт хийнэ.

Дебит 42 Кредит 41 - энэ бүтээгдэхүүний худалдааны ашгийн дүнгээр.

Энэ тохиолдолд худалдааны ашгийн хэмжээг (TM) дараахь томъёогоор тооцоолно.

TN = SC - SP

Дебет 91 Кредит 41 - бараа худалдан авах зардал ба тэдгээрийн шинэ үнийн зөрүү.Энэхүү оруулга нь PBU 5/01-ийн 12-р зүйлтэй зөрчилдөж байгаа бөгөөд энэ нь нягтлан бодох бүртгэлд хүлээн зөвшөөрөгдсөн барааны бодит өртгийг өөрчлөх боломжгүй гэж заасан байдаг.

Гэсэн хэдий ч, борлуулалтын үнээр барааг бүртгэхдээ 41-р дансны үлдэгдэл нь борлуулалтын үнээр барааны үлдэгдэлтэй тохирч байх ёстой бөгөөд энэ нь зөвхөн дээрх бичилт байгаа тохиолдолд л тохирч болно.

Бидний санал дүгнэлт гаргах эрх зүйн үндэслэл нь Нягтлан бодох бүртгэлийн тухай хуулийн 13 дугаар зүйлийн 4 дэх хэсэг бөгөөд хэрэв одоогийн дүрэм нягтлан бодох бүртгэлБайгууллагын үйл ажиллагааны өмчийн байдал, санхүүгийн үр дүнг найдвартай тусгах боломжийг олгохгүй бол нягтлан бодогч эдгээр дүрмийг зохих үндэслэлээр хэрэглэхгүй байж болно.

Нягтлан бодох бүртгэлд барааны тэмдэглэгээг тусгах энэ аргыг батлах ёстой нягтлан бодох бүртгэлийн бодлого, мөн түүний практик хэрэглээний баримтуудыг мэдээлэх ёстой тайлбар тэмдэглэлжил хүртэл санхүүгийн тайлан.

Борлуулалтын үнээр барааг дахин үнэлэх журамд барааны үнийн шошгыг солих орно.

Гэсэн хэдий ч дахин үнэлгээний дүнг нягтлан бодох бүртгэлийн бүртгэлд дараах байдлаар тусгасан болно.

Дебет 41 Кредит 42

Янз бүрийн шалтгааны улмаас бүтээгдэхүүний үнийг бууруулах шаардлагатай байдаг ч зорилго нь нэг юм - хурдан борлуулах. Тэмдэглэгээ хийх журмыг зөв хийж, нягтлан бодох бүртгэлийн баримт бичигт зөв тусгасан байх ёстой.

Ингээд авч үзье хууль эрх зүйн орчинборлуулсан барааны үнийг бууруулах, зарим зохион байгуулалтын онцлог, түүнчлэн энэ үйл явцыг нягтлан бодох бүртгэлд тусгах нюансууд.

Тэмдэглэгээ гэж юу вэ

МаркdownБорлуулалтыг хөнгөвчлөхийн тулд хүлээн авсан эсвэл тодорхой хугацаанд худалдаанд гарсан бүтээгдэхүүний үнийг бууруулах гэж нэрлэдэг заншилтай байдаг.

Нэг буюу хэд хэдэн хүчин зүйл байгаа тохиолдолд ийм журмыг хэрэгжүүлэхийг зөвлөж байна.

- бүтээгдэхүүн тийм ч их эрэлт хэрэгцээтэй байдаггүй;

- бүтээгдэхүүнийг агуулах эсвэл дэлгүүрийн тавиур дээр хадгалдаг;

- бүтээгдэхүүн гэмтэлтэй худалдаанд гарсан (энэ зүйл өөрөө эсвэл түүний сав баглаа боодол);

- танилцуулга алдагдсан;

- хэрэглээний шинж чанар хэсэгчлэн алдагдсан;

- борлуулах зүйлийн хуучирсан байдал;

- эрэлтэд нөлөөлсөн зах зээлийн хэлбэлзэл гэх мэт.

Хоёр тал хөнгөлөлт эдлэх нь:

- худалдан авагч нь худалдан авалтад бага мөнгө зарцуулах боломжийг олж авдаг;

- худалдагч бараагаа зарж, улмаар эргэлтээ нэмэгдүүлнэ.

Хуулийн заалтын талаар юу гэж заасан байдаг вэ?

Барааг хөнгөлөхөд хатуу хүлээн зөвшөөрөгдсөн хэм хэмжээ байдаггүй. Хөнгөлөлттэй холбоотой журам нь тодорхой батлагдсан байх нь чухал юм худалдааны байгууллагаНягтлан бодох бүртгэлийн стандарт болон холбогдох засгийн газрын шаардлагуудтай зөрчилдөөгүй:

- 1996 оны 11-р сарын 21-ний өдрийн 129-ФЗ "Нягтлан бодох бүртгэлийн тухай" Холбооны хууль;

- ОХУ-ын Сангийн яамны 1998 оны 7-р сарын 29-ний өдрийн 34н тоот "ОХУ-д нягтлан бодох бүртгэлийн бүртгэл, санхүүгийн тайлан хөтлөх журмыг батлах тухай" тушаал;

- Нягтлан бодох бүртгэлийн төлөвлөгөө, ялангуяа "Бараа материал" дансны агуулга;

- ОХУ-ын Сангийн яамны 1995 оны 6-р сарын 13-ны өдрийн 49 тоот "Батлах тухай" тушаал. Удирдамжэд хөрөнгийн болон санхүүгийн үүргийн тооллогын тухай";

- тооллого явуулахдаа баримт бичгийн маягтыг баталсан Улсын статистикийн хорооны албан бичиг;

- Роскомторгын 1996 оны 7-р сарын 10-ны өдрийн 1-794/32-5 тоот захидал. Удирдамжхудалдааны байгууллагад бараа хүлээн авах, хадгалах, гаргах үйл ажиллагааны бүртгэл, бүртгэл.

Тэмдэглэгээ хийх журам хэрхэн ажилладаг вэ?

Алхам 1 - шийдэл.Нэгдүгээрт, тухайн байгууллагын удирдлага бүтээгдэхүүний борлуулалтын үнийг бууруулах шийдвэр гаргадаг. Үүнийг нэр төрлийг шинэчлэхэд дүн шинжилгээ хийж, эдийн засгийн тайланг судалсны үр дүнд, мөн одоогийн нөхцөл байдлыг засахыг хүсч буй бүтцийн хэлтсийн дарга нарын хүсэлтийн үр дүнд хийж болно.

Алхам 2 - бараа материал.Одоогийн үнээр зарагдах боломжгүй зүйлийг олж мэдсэний дараа удирдлага нь тооллого хийх ёстой. Үүнийг зөвхөн бараа бүтээгдэхүүн гэмтсэн тохиолдолд тооллого хийх үүрэг хүлээсэн хуулийн шаардлагын дагуу хийх ёстой (Холбооны хуулийн 129-р зүйлийн 2-р хэсэг). Жижиглэнгийн худалдаанд бараа материал зайлшгүй шаардлагатай байдаг, учир нь нягтлан бодох бүртгэл нь тодорхой цэгт хэр их, ямар төрлийн бараа үлдсэнийг үргэлж мэдэж чадахгүй. Бараа материалыг ерөнхий дүрмийн дагуу явуулдаг.

- Бараа материалын байнгын комисс байгуулах, идэвхжүүлэх (менежерийн тушаалыг үндэслэн);

- барааны бодит бэлэн байдлыг шалгах (материаллаг хариуцлагатай хүмүүс оролцдог);

- барааны тоо хэмжээ, нөхцөл байдлыг бүртгэх;

- хүлээн авсан мэдээллийг бараа материалын жагсаалтад оруулах ();

- нягтлан бодох бүртгэлийн үзүүлэлтүүдтэй тогтоосон бүх зөрчлийн талаархи мэдээллийг агуулсан харьцуулах мэдэгдэл () гаргах;

- бараа материалыг нэгтгэн дүгнэх - нягтлан бодох бүртгэлийн хуудас гаргах () ба.

Алхам 3 - хасах эсвэл хасах.Хэрэв бүтээгдэхүүн үнэ цэнээ бүрэн алдсан бол түүнийг хасах ёстой. Хэрэв та үүнийг зарах боломжтой хэвээр байгаа бол доошоо дахин үнэлэх хэрэгтэй. Үүнийг хийхийн тулд дараахь үйлдлүүдийг гүйцэтгэдэг: менежер дахин үнэлгээ хийх тушаал гаргаж, үүний үндсэн дээр дахин үнэлгээний акт(маягтыг байгууллага бие даан боловсруулж болно), үүнд:

- тэмдэглэгээнд хамаарах барааны нэр, эд зүйл;

- эдгээр барааг тодорхойлсон шинж чанарууд;

- бараа материалын мэдээллийн дагуу тоо хэмжээ (хүлээн зөвшөөрөгдсөн хэмжилтийн нэгжээр);

- үнэ аль аль нь - хуучин болон тогтсон;

- тэмдэглэгээ хийсэн шалтгаанууд.

Нягтлан бодох бүртгэлд тэмдэглэгээ хийх

Барааны шинэ үнийг нягтлан бодох бүртгэлд янз бүрийн аргаар тусгаж болно: энэ бүхэн нь тодорхой жижиглэнгийн худалдааны бодлогод батлагдсан барааг үнэлэх аргаас хамаарна.

Барааг худалдан авах үнээр нь бүртгэх (худалдан авах үнэ)

Нягтлан бодох бүртгэлийн энэ аргыг жижиглэн худалдааны цэгүүд болон бөөний худалдааны байгууллагууд ашигладаг.

- Бүтээгдэхүүний үнийг худалдааны ашгийн хүрээнд тодорхой хэмжээгээр бууруулсан бол, үүнийг нягтлан бодох бүртгэлд тусгах шаардлагагүй.

ЖИШЭЭЛБЭЛ.Гэрийн бүх зүйл дэлгүүр нь ширээний бүтээлэг (25 ширхэг) 10-р багцыг 200 рублийн үнээр худалдаж авсан. нэг ширхэгийг 350 рублиэр худалдаалж байна. (НӨАТ орсон). Энэ үнээр 20 ширхэг ширээний бүтээлэг зарагдаж, үлдсэн нь дэлгүүрт үлджээ. Бараа материалын дүнг үндэслэн ширээний бүтээлэг дээр 300 рублийн үнийн шошго нааж, хямдруулахаар шийдсэн. 3 ширхэг ширээний бүтээлэг зарагдсан. Дэлгүүрийн нягтлан бодогч журналын бичилт дээр юу бичих ёстой вэ? Бүртгэлүүд цаг хугацааны хувьд өөр өөр байх болно.

- дебит 90, дэд данс "Борлуулалтын зардал", кредит 41 - 4000 рубль. (200 рубль х 20 ширхэг) - зарагдсан ширээний бүтээлэгний өртгийг хасах;

- дебит 90 дэд данс "Борлуулалтын зардал", кредит 41 - 600 рубль. (200 рубль х 3 ширхэг.) - зарагдсан ширээний бүтээлэг худалдаж авсан үнээс хасах;

- дебит 90 дэд данс "НӨАТ", кредит 68 дэд данс "НӨАТ-ын тооцоо" - борлуулсан барааны НӨАТ-ын хуримтлал.

АНХААР! Энэхүү нөөцийг нягтлан бодох бүртгэлийн дагуу бараа материалын нэгж бүрээр бүрдүүлдэг.

Дараа нь бараа борлуулах үед нөөцөөс гарсан дүнг хасна: дебет 14, кредит 91 "Бусад зардал".

Борлуулалтын үнээр тооцсон бараа

Борлуулалтын үнээр барааг дүрмээр бол жижиглэнгийн худалдаанд харгалзан үздэг бөгөөд худалдааны тэмдэглэгээг тусад нь онцолж өгдөг.

- Хэрэв хасах дүн нь үнийн дүнгийн хязгаарт багтаж байвал, нягтлан бодогч урвуу бичилт хийх ёстой: дебет 41, "Худалдааны ашиг" 42 дансны кредиттэй харилцах.

ЖИШЭЭЛБЭЛ.Нягтлан бодох бүртгэлийн нөхцөлийг өөрчилсөн "Бүх зүйл гэр" дэлгүүр, хямдралтай ширээний бүтээлэгтэй холбоотой өмнөх жишээг үндэс болгон авч үзье: дэлгүүрт бүртгэлийг худалдан авалтын үнээр биш, харин борлуулалтын үнээр хөтлөх. Энэ тохиолдолд нягтлан бодох бүртгэлийн бичилтдараах хэлбэртэй байна.

Ширээний бүтээлэг нийлүүлэх сард:

- дебит 41, кредит 60 - 5000 рубль. (25 ширхэг x 200 урэх.) - ширээний бүтээлэгний багцыг байрлуулах;

- дебит 41, кредит 42 - 3,750 рубль. ((350 руб./ш. - 200 рубль/х.) x 25 ширхэг.) - ширээний бүтээлэг худалдаж авсан багц дээрх худалдааны ашгийн тусгал;

- дебит 50, кредит 90, дэд данс "Орлого" - 7000 рубль. (350 рубль х 20 ширхэг) - ширээний бүтээлэг борлуулснаас олсон орлого;

- дебит 90, дэд данс "Борлуулалтын зардал", кредит 41 - 7000 рубль. – ширээний бүтээлэгийг борлуулалтын үнээр хасах;

- дебит 90 дэд данс "Борлуулалтын зардал", кредит 42 - 3000 рубль. ((350 руб./х. – 200 руб./х.) x 20 ширхэг.) - зарагдсан ширээний бүтээлэг дэх худалдааны ашгийг өөрчилсөн;

- дебит 90 дэд данс "НӨАТ", кредит 68 дэд данс "НӨАТ-ын тооцоо" - борлуулсан барааны НӨАТ-ын хуримтлал.

Ширээний бүтээлэг хямдралтай худалдаалагдах сард:

- дебит 41, кредит 42 - 1000 рубль. (350 руб./ширхэг - 300 руб./ширхэг) x 20 ширхэг) - борлуулалтад үлдсэн хямдралтай ширээний бүтээлэг дээрх худалдааны ашгийг өөрчилсөн;

- дебит 50, кредит 90, дэд данс "Орлого" - 900 рубль. (300 рубль х 3 ширхэг.) - ширээний бүтээлэгийг шинэ үнээр борлуулснаас олсон орлогын тусгал;

- дебит 90 дэд данс "Борлуулалтын зардал", кредит 41 - 900 рубль. (200 рубль х 3 ширхэг) - зарагдсан ширээний бүтээлэгний борлуулалтын үнийг хасах;

- дебит 90 дэд данс "Борлуулалтын зардал", кредит 42 - 300 рубль. ((300 руб./ш. – 200 руб./х.) х 3 ширхэг.) – бууруулсан (борлуулсан хямдралтай ширээний бүтээлэг дэх худалдааны маржин эсрэгээр.

- дебит 90 дэд данс "НӨАТ", кредит 68 дэд данс "НӨАТ-ын тооцоо" - борлуулсан барааны НӨАТ-ын хуримтлал.

ҮР ДҮН.Бараа хэдийгээр хямдарсан ч өртгөөсөө дээгүүр зарагдсан бол тухайн байгууллага ашиг олдог. Хэрэв хямдрал нь зардлаас их байвал борлуулалт нь алдагдалтай болсон. Санхүүгийн үр дүнг хоёуланг нь тайлант хугацааны үр дүнд үндэслэн татварын нягтлан бодох бүртгэлд хүлээн зөвшөөрдөг (ОХУ-ын Татварын хуулийн 268 дугаар зүйлийн 2 дахь хэсэг).

ЧУХАЛ! Хэрэв үнийн зөрүү нь зах зээл дээр хүлээн зөвшөөрөгдсөн хэмжээнээс тавны нэгээс давсан бол хяналтын явцад нэмэлт татвар тооцож болно.

Жижиглэнгийн худалдаа эрхлэх явцад бүтээгдэхүүний дахин үнэлгээ нь түүний үнийг тогтоох эсвэл өөрчлөх явдал юм. 1С Нягтлан бодох бүртгэл дэх дахин үнэлгээний ажиллагааг дараах байдлаар хийж болно.

Барааны дахин үнэлгээг ижил нэртэй баримт бичгийг бүрдүүлэх замаар албан ёсны болгодог. Энэ тохиолдолд дахин үнэлгээний үйл явц нь зөвхөн харгалзан үзсэн зүйлсийн хувьд шаардлагатай борлуулалтын үнэ(данс 41.11). Ихэнх тохиолдолд энэ нь гарын авлагын борлуулалтын цэгүүдийн үйл ажиллагаанаас олж авсан өгөгдөл юм.

Хэрэв нягтлан бодох бүртгэлийг анх удаа хийж байгаа бол баримт бичгийг бүрдүүлэхдээ "Жижиглэнгийн дэлгүүр" төрлийн агуулахыг зааж өгөх хэрэгтэй.

Нягтлан бодох бүртгэлийн дансыг ашиглаж байна 41.11 (жижиглэнгийн бараа)

Баримт бичгийг байршуулсны дараа систем нь нягтлан бодох бүртгэлийн дараах бичилтүүдийг үүсгэдэг

Хүснэгтийн хэсэгт "Кофены ширээ" бүтээгдэхүүн нь агуулахад байгаа бөгөөд үнэ нь 70 мянган рубль байна. Үүнийг дахин үнэлэхийн тулд та дараах үйлдлүүдийг хийх хэрэгтэй: "Агуулах" хэсэгт "Жижиглэнгийн худалдааны барааг дахин үнэлэх" - "Бүтээх" холбоосыг дагана уу. Үүний дараа нээгдэнэ шинэ хэлбэрмэдээллээр дүүргэх.

Гарчиг хэсэгт бараа хүлээн авсан байгууллага, агуулахын талаархи мэдээллийг оруулсан болно. Дахин үнэлгээ хийж буй бүтээгдэхүүнийг хүснэгтийн хэсэгт оруулна. Энэ тохиолдолд дараах баганыг бөглөх шаардлагатай.

- Тоо хэмжээ

- Хуучин үнэ

- Шинэ үнэ

Бүрэн бөглөсөн баримт бичгийн жишээг доор үзүүлэв.

41.11 нэхэмжлэхийн дагуу барааны өртөг 10 мянган рублиэр өссөнийг анзаарахад хялбар байдаг. Үнийн зөрүү 42.01 дансанд хуримтлагдана.

Хэрэв дахин үнэлгээ хийх явцад үнэ цэнэ буурвал гүйлгээ нь ижил байх боловч хасах тэмдэгтэй байна.