Санхүүгийн луйврын сэдэвт илтгэл. "Санхүүгийн луйвар" сэдэвт илтгэл. Луйвраас өөрийгөө хэрхэн хамгаалах вэ

2012 оны 11-р сарын 29-ний өдрийн 207-ФЗ-ийн Холбооны хуульд нийцүүлэн шийтгэх тогтоол гаргах тухай нэлээд олон тооны өргөдөл (өргөдөл) нь зээлийн салбарт залилан мэхлэхтэй холбоотой байв. Төрийн Думын 2013 оны 7-р сарын 2-ны өдрийн "Өршөөл үзүүлэх тухай" 2559-62 тоот тогтоолд хамрагдсан 2133 иргэнээс хамгийн олон нь (807) нь зээл олгох чиглэлээр залилангийн хэргээр ял шийтгүүлсэн байна.

Зээлийн түүхийн үндэсний товчооны (NBKI) шинжээчдийн мэдээлснээр, 2014 оны нэгдүгээр сарын байдлаар энэ төрлийн залилангийн хохирол 153 тэрбум рубль байсан бол жилийн өмнө 66,8 тэрбум рубль байжээ.

Зээл олгох залилангийн объект нь тухайн объекттой давхцдаг ерөнхий найрлагазалилан. Энэ нь ОХУ-ын Эрүүгийн хуулийн 21-р бүлэгт "Өмчийн эсрэг гэмт хэрэг" гэсэн хэм хэмжээний байршил, өмнө нь энэ үйлдлийн төлөө Урлагийн дагуу хариуцлага хүлээлгэж байсантай холбон тайлбарлаж байна. ОХУ-ын Эрүүгийн хуулийн 159. Энэхүү бүрэлдэхүүний хамгаалалтад авсан нэмэлт объект бол тухайн салбарт үүсч буй нийгмийн харилцаа юм банк, ялангуяа зээл олгох чиглэлээр .

Зээл ( зээлийн харилцаа) нь үнийн хөдөлгөөний талаархи гэрээний үндсэн дээр үүссэн эдийн засгийн харилцааны дэд төрөл юм. Бүлгийн 2 дахь хэсэгт заасны дагуу. ОХУ-ын Иргэний хуулийн 42 (зээл) зээлийн харилцаа нь зээлийн гэрээний үндсэн дээр үүсдэг бөгөөд зээлийн дэд төрөл юм. Урлагийн захирамжаас хойш. ОХУ-ын Эрүүгийн хуулийн 159.1-д зөвхөн зээлийн харилцааг заасан байдаг тул бусад бүх төрлийн зээлүүд энэ бүрэлдэхүүнээс гадуур хэвээр байгаа бололтой. Урлагийн заалтын дагуу. ОХУ-ын Иргэний хуулийн 816-д зааснаар зээлийн гэрээ нь зээлдүүлэгч (банк эсвэл бусад зээлийн байгууллага) ба зээлдэгчийн хооронд байгуулсан гэрээ гэж ойлгогддог бөгөөд үүний дагуу зээлдүүлэгч нь зээлдүүлэгчид тодорхой хэмжээний мөнгө (зээл) олгодог. хөрөнгийг ашигласны төлбөр, хүүгийн төлбөрийг төлөх нөхцөл. Гэрээг энгийн бичгээр хийсэн байх ёстой. Зээлийн гэрээний хамгийн нийтлэг нөхцөлүүд нь: хэмжээ Мөнгө; зээлийн зорилго; хугацаа; эргэн төлөлтийн баталгаа өгсөн; зээлийн хүү, төлбөр хийх журам.

Дээрхээс бид гэмт хэргийн субьект нь зөвхөн мөнгө гэж дүгнэж болно. Зээлийг мөн гадаад валютаар олгож болно (ОХУ-ын Иргэний хуулийн 819 дүгээр зүйлийн 2 дахь хэсэг, ОХУ-ын Иргэний хуулийн 807 дугаар зүйлийн 1 дэх хэсэг). Зөвхөн банк эсвэл бусад зээлийн байгууллага хохирогч болж чадна. "Банк, банкны үйл ажиллагааны тухай" Холбооны хуулийн заалтын дагуу банк гэж үндсэн зорилго нь ашиг олох зорилготой, үйл ажиллагаа нь тусгай зөвшөөрөл (лиценз) дээр суурилсан хуулийн этгээдийг ойлгодог. Төв банк, дараахь онцгой үйлдлүүдийг хийх эрхтэй: хувь хүн, хуулийн этгээдийн мөнгөн хөрөнгийг хадгаламжид татах; эдгээр хөрөнгийг өөрийн нэрийн өмнөөс болон өөрийн зардлаар эргэн төлөх, төлөх, яаралтай нөхцлөөр байршуулах; хувь хүн, хуулийн этгээдэд банкинд данс нээлгэх, хөтлөх. Өөр хуулийн этгээд нь зээлдүүлэгчийн үүрэг гүйцэтгэж болно, энэ нь гэсэн үг гадаадын банк, өөрөөр хэлбэл гадаадын хөрөнгө оруулалттай банк, гадаадын банкны салбар.

Хэрэв та хууль тогтоогчийн логикийг дагаж мөрдвөл Урлагийн дагуу хариуцлага хүлээх тул банк эсвэл бусад зээлийн байгууллага зээлдэгчийн үүрэг гүйцэтгэдэг бусад хүмүүстэй харьцуулахад илүү хамгаалагдсан байдаг. ОХУ-ын Эрүүгийн хуулийн 159-р зүйл нь Урлагтай харьцуулахад илүү хатуу байдаг. ОХУ-ын Эрүүгийн хуулийн 159.1. Бусад төрлийн зээлийг залилан мэхэлсэн тохиолдолд зээлдэгчийн үйлдлийг дараах байдлаар ангилна ерөнхий хэм хэмжээУрлаг. ОХУ-ын Эрүүгийн хуулийн 159. Урлагт том, нэмэлт том хэмжээтэй байдаг. ОХУ-ын Эрүүгийн хуулийн 159.1, 159.3-159.6-г 1.5 сая рубль болгон нэмэгдүүлсэн. ба 6 сая рубль. Үүний дагуу энэ нь банкны хувьд 250 мянган рублийн алдагдалтай байгааг дахин харуулж байна. ба 1 сая рубль. энгийн хуулийн этгээд, иргэний хувьд тийм ч чухал биш. Тийм ээ, хамгийн бага эрх бүхий капиталшинээр бүртгүүлсэн банкны хувьд 300 сая рубль, энгийн хуулийн этгээдийн хувьд 10,000 рубль байна. (ХХК-ийн хувьд).

Шинжилгээ шүүхийн практикИхэнх тохиолдолд ийм залилан нь өргөн хэрэглээний бараа борлуулах цэгүүдэд шууд олгодог арилжааны зээлтэй холбоотой болохыг харуулсан. Ийнхүү Тамбов мужийн Расказовский дүүргийн 1-р дүүргийн шүүхийн шийтгэх тогтоолоор Д.-г Урлагийн 1-р хэсэгт заасан гэмт хэрэг үйлдсэн гэм буруутайд тооцов. ОХУ-ын Эрүүгийн хуулийн 159.1. Бусдын эд хөрөнгийг хулгайлах зорилгоор өөрийн ажлын байр, орлогын талаарх мэдээллийг хүлээн авангуутаа банкинд зориудаар худал, найдваргүй өгсөн байна. хэрэглээний зээл, орлогоо камер авахад зарцуулсан. Дараа нь тэр зээлийн үүрэгүзүүлээгүй.

Объектив тал нь хууран мэхлэх замаар бусдын эд хөрөнгийг хулгайлах замаар тодорхойлогддог. Гэмт хэргийн төгсгөлийг хожим нь хойшлуулсан бусдын эд хөрөнгийг эзэмших эрхийг олж авах хэлбэрээр энэ үйлдлийг хийх боломжгүй гэж үздэг. Зээлийн гэрээнд заасан мөнгөн дүнг зээлдэгчид шилжүүлсэн, түүнчлэн эдгээр хөрөнгийг захиран зарцуулах хууль ёсны эрхийг олж авснаас хойш энэ нь дууссан гэж тооцогддог бөгөөд энэ нь Урлагийн 2-р хэсгийн заалтад нийцэж байна. ОХУ-ын Иргэний хуулийн 819, Урлагийн 1-р хэсэг. ОХУ-ын Иргэний хуулийн 807 дугаар зүйл. Объектив талыг хэрэгжүүлэх арга нь чуулганы тогтоолын дагуу тодорхойлогдсон итгэлийг эвдэх явдал юм. Дээд шүүх RF-ийн 2007 оны 12-р сарын 27-ны өдрийн 511 тоот хэдий ч өмнө онцолсончлан итгэлийг урвуулан ашиглах нь залилангийн бие даасан арга гэж байдаггүй.

Объектив тал нь хууран мэхлэх замаар бусдын эд хөрөнгийг хулгайлах замаар тодорхойлогддог. Гэмт хэргийн төгсгөлийг хожим нь хойшлуулсан бусдын эд хөрөнгийг эзэмших эрхийг олж авах хэлбэрээр энэ үйлдлийг хийх боломжгүй гэж үздэг. Зээлийн гэрээнд заасан мөнгөн дүнг зээлдэгчид шилжүүлсэн, түүнчлэн эдгээр хөрөнгийг захиран зарцуулах хууль ёсны эрхийг олж авснаас хойш энэ нь дууссан гэж тооцогддог бөгөөд энэ нь Урлагийн 2-р хэсгийн заалтад нийцэж байна. ОХУ-ын Иргэний хуулийн 819, Урлагийн 1-р хэсэг. ОХУ-ын Иргэний хуулийн 807 дугаар зүйл. Объектив талыг хэрэгжүүлэх арга нь чуулганы тогтоолын дагуу тодорхойлогдсон итгэлийг эвдэх явдал юм. Дээд шүүх RF-ийн 2007 оны 12-р сарын 27-ны өдрийн 511 тоот хэдий ч өмнө онцолсончлан итгэлийг урвуулан ашиглах нь залилангийн бие даасан арга гэж байдаггүй.

Шүүхийн практикт дүн шинжилгээ хийснээр халдагчдын үйл ажиллагаа нь тэдний хяналтаас гадуурх нөхцөл байдлын улмаас, жишээлбэл, өгсөн мэдээлэл худал болохыг олж мэдсэний улмаас зогсдог болохыг харуулж байна. Ийнхүү Ступино хотын шүүхийн 2013 оны 12 дугаар сарын 1-294/13 дугаартай шүүхийн шийтгэх тогтоолоор С.-г Урлагийн 3-т заасан гэмт хэрэг үйлдсэн гэм буруутайд тооцсон. 30 цаг 2 tbsp. ОХУ-ын Эрүүгийн хуулийн 159.1. Тэрээр Н-тэй хамтран аливаа банктай хамтран зээл олгох гэрээ байгуулж, банкинд зориудаар худал, найдваргүй мэдээлэл өгөх замаар мөнгө хулгайлах зорилготой гэмт хэргийн бүлэглэл үйлджээ. С., менежерт хүлээлгэн өгсөн

"HKF BANK" ХХК нь иргэн Б-ийн хуурамч паспорт болох Н-ийн зургийг наасан байна.Дүгнэлт гаргах гэж байхад зээлийн гэрээ“Эйч Кэйф” банк ХХК-ийн ажилчид бичиг баримтын үнэн эсэхэд эргэлзэж эхэлсэн тул цагдаа дуудаж, С.-г саатуулж, түүнтэй хамт гэмт хэргийн бүлэглэл үүсгэсэн Н нар мөрдөн байцаалтын явцад ор сураггүй алга болжээ.

Харин зээлийн гэрээ байгуулахдаа худал мэдээлэл өгөх нь тухайн хүний гэм бурууг урьдчилан дүгнэж болохгүй. V.S.-ийн үзэл бодол хоёрдмол утгатай юм шиг санагддаг. Минская, санаатайгаар худал (найдваргүй) мэдээлэл өгөх нь нийгэмд аюул учруулж байна. Ийм мэдээлэл өгсөн хүн нь дараа нь эд хөрөнгийн ашиг олох, зардлаас өөрийгөө хэмнэхтэй холбоотой байх албагүй янз бүрийн сэдэлд хөтлөгдөн мөнгө хулгайлах зорилгоо биелүүлэхгүй байж болно. Тодорхой тохиолдол бүрт шүүх санхүүжилтийг буцааж өгөхгүй байгаа шалтгааныг авч үзэх ёстой. Хохирогчид тэр даруй хууль хяналтын байгууллагад хандахаас илүүтэй иргэний хэрэг хянан шийдвэрлэх арга замыг хайж олох хэрэгтэй юм шиг байна.

Пенза хотын Железнодорожный дүүргийн 2-р тойргийн 2014 оны 1-р хэсгийн 2014 оны 1-7 дугаар шүүхийн шийтгэх тогтоолын 1-7-р хавтаст хэргийн материалд зааснаар 2014 оны 1-р сард яллагдагч С. Урлаг. ОХУ-ын Эрүүгийн хуулийн 159.1. С- нь гэр ахуйн цахилгаан хэрэгсэл худалдан авах зорилгоор 3 удаагийн зээлийн гэрээ байгуулж, нэг ч удаа өр барагдуулах төлбөр хийгээгүй, улмаар хохирол учруулсан болох нь хэргийн материалаар тогтоогдсон. зээлийн байгууллага. Тэрээр ажлын байр, орлогынхоо талаар зориудаар худал мэдээлэл үлдээсэн байна. Шүүгдэгч С нь гэмт хэрэг үйлдсэн гэм буруугаа хүлээгээгүй, учир нь мөнгө хулгайлах зорилгогүй байсан. Өмнө нь хоёр ч зээл авч, хугацаанаас нь өмнө бүрэн төлж байсан. Дараа нь тэрээр дахин гурван зээл авч тоног төхөөрөмж худалдаж авсан боловч гэр бүлийн асуудлаас болж өрөө төлж барагдуулах боломжгүй болсон. Тэрээр хорих ангиас суллагдсаныхаа дараа хувийн жолоодлого хийж байсан, ослын улмаас машин нь эвдэрч гэмтсэн гэх шалтгаанаар байнгын орлогогүй байсан тул ажлын байрны талаар худал мэдээлэл өгсөн байна.

Талбай дахь луйварчид хэрэглээний зээлӨнөө үед компаниуд 15 минутын дотор 50 мянган рублийн зээл олгохыг санал болгодог зар сурталчилгаа түгээмэл байдаг. 2008 оны хямралын дараа банкууд зээлдэгчдийн зээлийн чанарт болгоомжтой хандаж эхэлснийг бодоход ийм амлалтууд түгшүүр төрүүлэх ёстой. Гэтэл мөнгөний гачигдалтай иргэд ийм “мэргэжилтэн”-д ханддаг. Луйварчид хамтран ажиллах янз бүрийн сонголтыг санал болгодог. Жишээлбэл, та дэлгүүрт байгаа үнэтэй гэр ахуйн цахилгаан хэрэгслийг зээлээр авч, шууд борлуулагчдад тал үнээр нь зарахыг хүсч байна. Үүний үр дүнд та зээлийн хүү дээр нэмсэн дүнг хоёр дахин нэмэгдүүлсэнтэй тэнцэх хэмжээний шаардлагатай дүн болон дэлгүүрийн зээлийн үүрэг үлдэнэ. Түүнээс гадна, зээлдэгч дэлгүүрийн бүх бичиг баримтад сайн дураараа гарын үсэг зурдаг тул энэ тохиолдолд цагдаад хандах нь хүссэн үр дүнд хүргэхгүй.

Хуванцар карттай залилан мэхлэх нь хуванцар карттай холбоотой олон тооны залилан мэхлэлт юм. Зарим банк илгээдэг зээлийн картүйлчлүүлэгчид шуудангаар. Хэрэв хүсвэл зээлийн карт шаардлагатай эсэхээс үл хамааран тэдгээрийг идэвхжүүлж болно. Идэвхжүүлэхийн тулд заримдаа утсаар болон өгөгдлийн нууц үгээ өгөхөд хангалттай. Гэсэн хэдий ч карт боломжит үйлчлүүлэгчид огт хүрэхгүй байж магадгүй юм. Луйварчид тэднийг шуудангийн хайрцгаас хулгайлж, нэрээр нь карт илгээсэн хүний паспортын мэдээллийг олж, түүгээр худалдан авалт хийдэг. Үүний зэрэгцээ та банкинд өртэй хэвээр байгаа бөгөөд танд шаардлагагүй үйлчилгээ үзүүлсэн банк нь хууль ёсны дагуу тодорхой байна.

Картын дугаар болон ПИН кодоо интернэтээр эсвэл утсаар бүү өг. Картын гүйлгээ хийх эсвэл АТМ-аас бэлэн мөнгө авахдаа оруулсан ПИН кодыг хэн ч харахгүй байгаа эсэхийг шалгаарай. Танихгүй эсвэл сэжигтэй АТМ-аас мөнгө бүү тат, ялангуяа амралтаараа. Хэрэв та картаа алдсаныг мэдсэн бол тэр даруй банк руу залгаж, блокло.

Хэрэв та аваагүй зээлээ төлөх шаардлага ирвэл цагдаа, банкинд мэдэгдэл бичээрэй. Залилангийн баримт нотлогдвол банк шүүхийн шийдвэр гарах хүртэл хугацаа хэтэрсэн төлбөрийн асуудлаар үйлчлүүлэгчтэй ажиллахаа зогсооно. Хуурамчаар хуванцар карт үйлдэх нь Эрүүгийн хуулийн 187 дугаар зүйлд заасан “Хуурамч зээлийн болон төлбөрийн карт, төлбөрийн бусад баримт бичиг үйлдэх, худалдах” гэсэн заалтад хамаарах бөгөөд хуулийн дагуу хатуу хариуцлага хүлээлгэдэг. Хэрэв таны данснаас бэлэн мөнгө гарсан бол аль болох хурдан цагдаад хандаж, банкинд мэдэгдээрэй. Хэрэв залилан хийсэн нь нотлогдвол зарим тохиолдолд банкууд луйварчдын хулгайлсан мөнгийг буцааж өгч болно. Банк хэзээ ч ийм маягаар мэдээлэл авахыг хүсдэггүй тул банкны ажилтан мэт дүр эсгэсэн сэжигтэй хүмүүст паспортын мэдээллээ утсаар болон интернетээр бүү өг.

Хар зээлийн брокер Хар зээлийн брокер Хар зээлийн брокер Хар зээлийн брокер нь үйлчлүүлэгчдэд банкны зээл авахад нь туслах чиглэлээр мэргэшсэн зуучлагч юм. Энгийн хүмүүсээс ялгаатай нь хар зээлийн брокерууд үргэлж хуулийн дагуу ажилладаггүй.

Хар зээлийн брокеруудтай санамсаргүй холбоо барихаас зайлсхийхийн тулд хэд хэдэн энгийн дүрмийг санаарай: 1. "Нэг цагийн дотор зээл" гэх мэт үнэгүй хостинг (сайт) дээр зар байршуулдаг мэргэжилтнүүдтэй харьцах ёсгүй. Сайт нь хотын хаяг, оффисын утасны дугаарын оронд зөвхөн гар утасны дугаар, имэйл хаягийг жагсаасан байдаг тул та болгоомжтой байх хэрэгтэй. 2. Брокерын үйл ажиллагаа албан ёсных бөгөөд тухайн хуудас нь улсын бүртгэлийн гэрчилгээтэй эсэхийг шалгаарай. 3. Брокер тантай баримт бичигт гарын үсэг зурахад бэлэн байгаа эсэхийг шалгаарай зуучлалын үйлчилгээ. 4.Гудамж, кафед биш зөвхөн ажлын өрөөндөө уулзахыг зөвшөөр. 5.Хэрэв танд ямар нэгэн бичиг баримтыг хуурамчаар үйлдэхийг санал болговол дүгнэлт гарга. 6. Брокероос тантай хамт банк руу явж бичиг баримтаа авч явахыг хүс. "Хар брокерууд" дахин нэг удаа "шоулахгүй" гэж оролдох бөгөөд магадгүй татгалзах болно. 7. Банкнаас гадуур барьцаа болон зээлийн гэрээнд хэзээ ч бүү гарын үсэг зур. 8. Бичиг баримтаа брокерт бүү үлдээ.

Найз нөхдөд зориулсан зээл Найз нөхдөдөө зээл олгох Өөр нэг төрлийн луйвар бол найз нөхдөдөө зээл олгох явдал юм. Зээлийн муу түүхтэй эсвэл албан ёсны орлого багатай таньдаг хэн нэгэн түүнийг эргүүлэн төлөхийн тулд таныг батлан даагчаар ажиллах эсвэл нөхөрлөлийн улмаас өөрөө зээл авахыг хүсч байна. Хэрэв найз эсвэл танил тань зээлээ төлөхөөс татгалзвал санхүүгийн болон хуулийн бүх хариуцлага таны мөрөн дээр буух болно гэдгийг санаарай.

"Архив татаж авах" товчийг дарснаар та хэрэгтэй файлаа бүрэн үнэ төлбөргүй татаж авах болно.

Энэ файлыг татаж авахаасаа өмнө эдгээр сайн эссэ, тест, курсын ажил, дипломууд, нийтлэл болон бусад баримт бичгүүд таны компьютер дээр байхгүй. Энэ бол таны ажил, нийгмийн хөгжилд оролцож, хүмүүст тустай байх ёстой. Эдгээр бүтээлийг олж, мэдлэгийн санд оруулна уу.

Мэдлэгийн баазыг хичээл, ажилдаа ашигладаг нийт оюутнууд, аспирантууд, залуу эрдэмтэд та бүхэндээ бид маш их талархах болно.

Баримт бичиг бүхий архивыг татаж авахын тулд доорх талбарт таван оронтой тоог оруулаад "Архив татаж авах" товчийг дарна уу.

Үүнтэй төстэй баримт бичиг

Хуванцар карт нь бэлэн бус төлбөр тооцооны нэг хэлбэр юм. Соронзон туузтай картууд болон смарт картууд. Харьцуулсан шинж чанарууд соронзон картуудболон санах ойн картууд. Үндэсний тогтолцоо"Белкарт". Хуванцар картаар төлбөр хийх үйл явц, түүнтэй хийсэн гүйлгээг хориглох шалтгаанууд.

хураангуй, 2009-04-29 нэмэгдсэн

Арилжааны банкуудын хуванцар картын үйл ажиллагааны талууд. Төлбөрийн систем ба түүний оролцогчид. Идэвхгүй байдлын шинжилгээ ба идэвхтэй үйл ажиллагаа, гүйцэтгэл эдийн засгийн стандартуударилжааны банк, санхүүгийн үр дүнхуванцар картаар хийсэн гүйлгээ.

дипломын ажил, 2009 оны 06-р сарын 12-нд нэмэгдсэн

Хуванцар картын тухай ойлголт, төрлүүд. Зохицуулалтын зохицуулалтхуванцар карттай үйл ажиллагаа. VTB ХК-ийн банкны картаар хийсэн гүйлгээний дүн шинжилгээ. Гадаадын туршлагахуванцар карт ашиглах. Эдийн засгийн тогтворгүй байдлын нөхцөлд хуванцар картууд.

дипломын ажил, 2010 оны 08-р сарын 16-нд нэмэгдсэн

Ангилал ба төрөл банкны картууд. Одоогийн байдал банкны систем Оросын Холбооны Улс. "Northern Credit" ХК-д хуванцар картаар гүйлгээ хийх зохион байгуулалт. Орос улсад хуванцар картаар гүйлгээ хийх системийг боловсронгуй болгох.

дипломын ажил, 2014 оны 11/19-нд нэмэгдсэн

Банкны картын мөн чанар, утга, ангилал. Банкуудын банкны карттай ажиллах эрх зүйн зохицуулалт. Харьцуулсан шинжилгээВТБ 24 Банк (CJSC) болон Кострома мужийн бусад банкуудын хуванцар карттай ажиллах зохион байгуулалт.

дипломын ажил, 2014 оны 09-р сарын 11-нд нэмэгдсэн

Хуванцар картын хөгжлийн түүх, тэдгээрийн орчин үеийн үзэл бодол. Хуванцар карт ашиглан төлбөрийн системийн үйл ажиллагааны онцлог. Хуванцар карт дээр суурилсан банкны үйл ажиллагаанд дүн шинжилгээ хийх. Бүх нийтийн төлбөр тооцооны нэгдсэн сүлжээний үйл ажиллагаа.

дипломын ажил, 2012 оны 09-р сарын 18-нд нэмэгдсэн

Үзэл баримтлал банкны бүтээгдэхүүн. Хуванцар карттай ажиллах зарчим. Банкнаас хувь хүн, хуулийн этгээдэд үзүүлж буй үйлчилгээний дүн шинжилгээ. Мөнгөний менежментийн үйлчилгээг сайжруулах хэтийн төлөв арилжааны банкуудОросын Холбооны Улс.

дипломын ажил, 2014 оны 06-р сарын 2-нд нэмэгдсэн

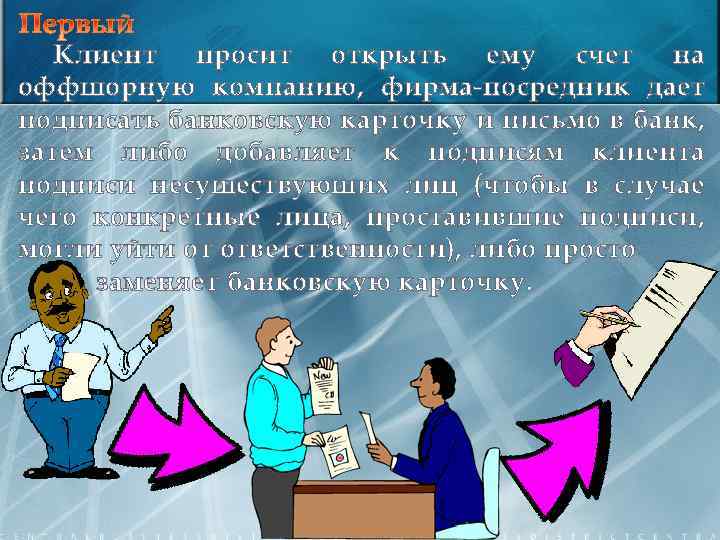

Үйлчлүүлэгч нь оффшор компанид данс нээлгэхийг хүсэх бол зуучлагч компани нь түүнд банкны карт, банк руу захидалд гарын үсэг зурахыг өгч, дараа нь үйлчлүүлэгчийн гарын үсэг дээр байхгүй хүмүүсийн гарын үсгийг нэмж өгдөг (тухайн ямар нэг зүйл тохиолдсон тохиолдолд). гарын үсэг зурсан хүмүүс хариуцлагаас зайлсхийх боломжтой), эсвэл зүгээр л банкны картыг сольж болно.

Үйлчлүүлэгч нь оффшор компанид данс нээлгэхийг хүсэх бол зуучлагч компани нь түүнд банкны карт, банк руу захидалд гарын үсэг зурахыг өгч, дараа нь үйлчлүүлэгчийн гарын үсэг дээр байхгүй хүмүүсийн гарын үсгийг нэмж өгдөг (тухайн ямар нэг зүйл тохиолдсон тохиолдолд). гарын үсэг зурсан хүмүүс хариуцлагаас зайлсхийх боломжтой), эсвэл зүгээр л банкны картыг сольж болно.

Дансанд мөнгө орж ирсний дараа банк луйварчдын хяналтанд байдаг оффшор данс руу хаа нэгтээ шилжүүлэх захиалга хүлээн авдаг. Өөр нэг хувилбар бол луйварчид дансны үлдэгдлийг банкнаас үе үе шалгаж, их хэмжээний мөнгө хуримтлагдсан үед л мөнгө шилжүүлдэг.

Дансанд мөнгө орж ирсний дараа банк луйварчдын хяналтанд байдаг оффшор данс руу хаа нэгтээ шилжүүлэх захиалга хүлээн авдаг. Өөр нэг хувилбар бол луйварчид дансны үлдэгдлийг банкнаас үе үе шалгаж, их хэмжээний мөнгө хуримтлагдсан үед л мөнгө шилжүүлдэг.

Хоёрдахь төрлийн луйвар бол зуучлагч нь үйлчлүүлэгчдээ оффшор компанийг маш таатай үнээр зарж, тэр үед тодорхой банкинд данс нээлгэхийг санал болгодог явдал юм. Банк нь маш нэр хүндтэй нэртэй байж болно, түүний нэр нь олны танил хүний нэрийг бараг давхардуулж болно олон улсын банк(жишээ нь, Barclayes банкны оронд Barclayes Bank; зохиомол жишээ).

Хоёрдахь төрлийн луйвар бол зуучлагч нь үйлчлүүлэгчдээ оффшор компанийг маш таатай үнээр зарж, тэр үед тодорхой банкинд данс нээлгэхийг санал болгодог явдал юм. Банк нь маш нэр хүндтэй нэртэй байж болно, түүний нэр нь олны танил хүний нэрийг бараг давхардуулж болно олон улсын банк(жишээ нь, Barclayes банкны оронд Barclayes Bank; зохиомол жишээ).

ОХУ-ын үйлчлүүлэгч олон улсад нэр хүндтэй банкинд данс нээлгэх нь одоо маш хэцүү гэдгийг үйлчлүүлэгчид хэлэх болно, гэхдээ энэ банк эсрэгээрээ Оросын үйлчлүүлэгчдэд хайртай. Мөн бусад банкуудын санал болгож буй хүүгээс өндөр хүү амлах боломжтой, жишээ нь 7 -15%. Энэ банкны дэлгэрэнгүй мэдээлэл нь үйлчлүүлэгчийн сонор сэрэмжийг бууруулна: тэр Швейцарь, АНУ болон бусад найдвартай мэт санагдах газруудад корреспондент данстай байж болно.

ОХУ-ын үйлчлүүлэгч олон улсад нэр хүндтэй банкинд данс нээлгэх нь одоо маш хэцүү гэдгийг үйлчлүүлэгчид хэлэх болно, гэхдээ энэ банк эсрэгээрээ Оросын үйлчлүүлэгчдэд хайртай. Мөн бусад банкуудын санал болгож буй хүүгээс өндөр хүү амлах боломжтой, жишээ нь 7 -15%. Энэ банкны дэлгэрэнгүй мэдээлэл нь үйлчлүүлэгчийн сонор сэрэмжийг бууруулна: тэр Швейцарь, АНУ болон бусад найдвартай мэт санагдах газруудад корреспондент данстай байж болно.

(Банкны бүртгэлтэй газрын хувьд, тэд харилцагчдаа банк нь корреспондент данстай улсад (жишээ нь, Швейцарь) бүртгэлтэй гэж худал хэлэх болно. Таны таамаглаж байсанчлан, банк нь Швейцарь биш, харин хамгийн хямд оффшор банк - жишээлбэл, Науругаас (бүтээлийн өртөг нь 20 -25 мянган доллар) Мөн энэ банкны эзэд нь оффшор компаниудыг санал болгодог компанийн эзэд юм.

(Банкны бүртгэлтэй газрын хувьд, тэд харилцагчдаа банк нь корреспондент данстай улсад (жишээ нь, Швейцарь) бүртгэлтэй гэж худал хэлэх болно. Таны таамаглаж байсанчлан, банк нь Швейцарь биш, харин хамгийн хямд оффшор банк - жишээлбэл, Науругаас (бүтээлийн өртөг нь 20 -25 мянган доллар) Мөн энэ банкны эзэд нь оффшор компаниудыг санал болгодог компанийн эзэд юм.

Эхнийх нь банкны эзэд үйлчлүүлэгчийнхээ мөнгийг эрсдэлтэй төсөлд "зарцуулж", мөнгөө хэмнэж, өндөр хүүтэй болно гэж найдаж байна. Эдгээр төслүүдийн ихэнх хувь заяаг та таах боломжтой. Хоёрдугаарт, луйварчид зүгээр л мөнгөө аваад зугтах болно. Болгоомжтой байгаарай - энэ луйвар маш их алдартай.

Эхнийх нь банкны эзэд үйлчлүүлэгчийнхээ мөнгийг эрсдэлтэй төсөлд "зарцуулж", мөнгөө хэмнэж, өндөр хүүтэй болно гэж найдаж байна. Эдгээр төслүүдийн ихэнх хувь заяаг та таах боломжтой. Хоёрдугаарт, луйварчид зүгээр л мөнгөө аваад зугтах болно. Болгоомжтой байгаарай - энэ луйвар маш их алдартай.

Банкны удирдлага хэрхэн компанийн данснаас мөнгө хулгайлж чаджээ. ЭНЭ ХЭРЭГЛЭГЧИЙН МӨНГӨНИЙ ХӨДӨЛГӨӨНИЙ ЭНГИЙН СХЕМ:

Банкны удирдлага хэрхэн компанийн данснаас мөнгө хулгайлж чаджээ. ЭНЭ ХЭРЭГЛЭГЧИЙН МӨНГӨНИЙ ХӨДӨЛГӨӨНИЙ ЭНГИЙН СХЕМ:

1. Үйлчлүүлэгч нь төлбөрийн баримтыг банкинд авчирч, түүгээр банкнаас өөрийн данснаас хүлээн авагчийн данс руу мөнгө шилжүүлэхийг "заалгасан"; 2. Банкны оператор (нягтлан бодогч) нь захиалгын үнэн зөв, харилцагч компанийн дээд албан тушаалтнуудын гарын үсэг нь банкны карт дээрх гарын үсгийн дээжтэй тохирч байгаа эсэх, харилцагчийн тамга тэмдэг нь мөн дээрх тамга тэмдэгтэй тохирч байгаа эсэхийг шалгана. банкны карт, харилцагчийн дансанд шилжүүлсэн дүн байгаа эсэх, хэрэв бүх шинж тэмдэг таарч, төлбөрийн даалгаврыг зөв гүйцэтгэсэн тохиолдолд энэ үйлдлийг банкны шилжүүлгийн жагсаалтад оруулсан болно;

1. Үйлчлүүлэгч нь төлбөрийн баримтыг банкинд авчирч, түүгээр банкнаас өөрийн данснаас хүлээн авагчийн данс руу мөнгө шилжүүлэхийг "заалгасан"; 2. Банкны оператор (нягтлан бодогч) нь захиалгын үнэн зөв, харилцагч компанийн дээд албан тушаалтнуудын гарын үсэг нь банкны карт дээрх гарын үсгийн дээжтэй тохирч байгаа эсэх, харилцагчийн тамга тэмдэг нь мөн дээрх тамга тэмдэгтэй тохирч байгаа эсэхийг шалгана. банкны карт, харилцагчийн дансанд шилжүүлсэн дүн байгаа эсэх, хэрэв бүх шинж тэмдэг таарч, төлбөрийн даалгаврыг зөв гүйцэтгэсэн тохиолдолд энэ үйлдлийг банкны шилжүүлгийн жагсаалтад оруулсан болно;

3. Төлбөрийн даалгаврын нэг хуулбар дээр (үйлчлүүлэгчид үлдэж, нягтлан бодох бүртгэлийн архивт хадгалагддаг) банкны оператор "Төлбөр төлсөн" гэсэн тамга дарж, энэ мөчөөс эхлэн үйлчлүүлэгчийн төлбөрийн баримт дууссан гэж үзнэ. Мөнгө нь хүлээн авагч руу шилжсэн; 4. Банкны менежер (эсвэл түүний орлогч) өдөрт хэд хэдэн удаа зөвшөөрөл өгдөг банкны гүйлгээМөнгө (эсвэл түүнийг шилжүүлсэн баримтын талаарх мэдээлэл) нь компьютерийн сүлжээгээр дамжуулан мөнгө хүлээн авагчид болох банк (банк) руу дамждаг. 5. Мөнгө шилжүүлсэн баримтын тухай цаасан мэдэгдэл нь төлбөрийн даалгаврыг боловсруулснаас хойш 7-10 хоногийн дараа хүлээн авагч банк болон хүлээн авагч аж ахуйн нэгжид ирдэг.

3. Төлбөрийн даалгаврын нэг хуулбар дээр (үйлчлүүлэгчид үлдэж, нягтлан бодох бүртгэлийн архивт хадгалагддаг) банкны оператор "Төлбөр төлсөн" гэсэн тамга дарж, энэ мөчөөс эхлэн үйлчлүүлэгчийн төлбөрийн баримт дууссан гэж үзнэ. Мөнгө нь хүлээн авагч руу шилжсэн; 4. Банкны менежер (эсвэл түүний орлогч) өдөрт хэд хэдэн удаа зөвшөөрөл өгдөг банкны гүйлгээМөнгө (эсвэл түүнийг шилжүүлсэн баримтын талаарх мэдээлэл) нь компьютерийн сүлжээгээр дамжуулан мөнгө хүлээн авагчид болох банк (банк) руу дамждаг. 5. Мөнгө шилжүүлсэн баримтын тухай цаасан мэдэгдэл нь төлбөрийн даалгаврыг боловсруулснаас хойш 7-10 хоногийн дараа хүлээн авагч банк болон хүлээн авагч аж ахуйн нэгжид ирдэг.

Энэ бол мөнгө шилжүүлэх энгийн банкны гүйлгээний хамгийн тохиромжтой схем юм. Үйлчлүүлэгч төлбөрийн баталгааг хүлээн авч, үйлчлүүлэгчийн данснаас мөнгө хасагдсан боловч хүлээн авагчийн дансанд орохгүй байхын тулд юуг өөрчлөх шаардлагатай вэ?

Энэ бол мөнгө шилжүүлэх энгийн банкны гүйлгээний хамгийн тохиромжтой схем юм. Үйлчлүүлэгч төлбөрийн баталгааг хүлээн авч, үйлчлүүлэгчийн данснаас мөнгө хасагдсан боловч хүлээн авагчийн дансанд орохгүй байхын тулд юуг өөрчлөх шаардлагатай вэ?

Магадгүй, бидний үйл явцын 4-р цэг нь иймэрхүү харагдах ёстой байсан: 4. 1. Тодорхой мэргэжилтэн (эсвэл мэргэжилтнүүд) шилжүүлгийн жагсаалтыг харж, хоёр ангилалд хуваадаг.

Магадгүй, бидний үйл явцын 4-р цэг нь иймэрхүү харагдах ёстой байсан: 4. 1. Тодорхой мэргэжилтэн (эсвэл мэргэжилтнүүд) шилжүүлгийн жагсаалтыг харж, хоёр ангилалд хуваадаг.

-Эхний ангилал бол үл тоомсорлож болохгүй мөнгө (энэ нь юуны түрүүнд данс руу шилжүүлэх явдал юм татварын алба, тэтгэврийн болон эрчим хүчний нөөцийг төлөх бусад сангууд). Эдгээр хүлээн авагчдын дансанд мөнгө оруулахгүй байх нь луйврыг хурдан илрүүлж, луйварчдын үйл ажиллагааг зогсооход хүргэдэг; -хоёрдахь ангилал бол "алдагдах" мөнгө бөгөөд хүлээн авагч ч, (бүр илүү) төлбөр төлөгч тэр даруй хайхгүй. Үүнд, ялангуяа төлбөр орно орон сууцны байгууллагууд(DEZ ба REU) нь ерөнхийдөө үйлчлүүлэгчдийнхээ төлбөрийг төлөх / төлөөгүй баримтуудын тогтмол байдлыг баталгаажуулахдаа маш хайхрамжгүй ханддаг.

-Эхний ангилал бол үл тоомсорлож болохгүй мөнгө (энэ нь юуны түрүүнд данс руу шилжүүлэх явдал юм татварын алба, тэтгэврийн болон эрчим хүчний нөөцийг төлөх бусад сангууд). Эдгээр хүлээн авагчдын дансанд мөнгө оруулахгүй байх нь луйврыг хурдан илрүүлж, луйварчдын үйл ажиллагааг зогсооход хүргэдэг; -хоёрдахь ангилал бол "алдагдах" мөнгө бөгөөд хүлээн авагч ч, (бүр илүү) төлбөр төлөгч тэр даруй хайхгүй. Үүнд, ялангуяа төлбөр орно орон сууцны байгууллагууд(DEZ ба REU) нь ерөнхийдөө үйлчлүүлэгчдийнхээ төлбөрийг төлөх / төлөөгүй баримтуудын тогтмол байдлыг баталгаажуулахдаа маш хайхрамжгүй ханддаг.

4. 2. “Хоёрдугаар зэрэглэлийн” дансны жагсаалтад орсон мөнгийг эдгээр данснаас татан авч, шилжүүлсэн (?), бэлэн мөнгө (?), хөрвүүлсэн (?), алс холын улс руу экспортолсон (?)? Банкны дээд удирдлагуудын дунд урьдын хуйвалдаан, компьютерийн үйлчилгээнд итгэмжлэгдсэн мэргэжилтэн байгаа гэж үзэхгүй бол ийм журмыг боловсруулах нь нэлээд хэцүү бөгөөд үүнийг банкны бодит практикт хэрэгжүүлэхээс хамаагүй бага юм.

4. 2. “Хоёрдугаар зэрэглэлийн” дансны жагсаалтад орсон мөнгийг эдгээр данснаас татан авч, шилжүүлсэн (?), бэлэн мөнгө (?), хөрвүүлсэн (?), алс холын улс руу экспортолсон (?)? Банкны дээд удирдлагуудын дунд урьдын хуйвалдаан, компьютерийн үйлчилгээнд итгэмжлэгдсэн мэргэжилтэн байгаа гэж үзэхгүй бол ийм журмыг боловсруулах нь нэлээд хэцүү бөгөөд үүнийг банкны бодит практикт хэрэгжүүлэхээс хамаагүй бага юм.

Луйварчид банкируудад зориулсан нүүр будалт хийжээ.Банкныханд зориулж жинхэнэ нүүр будалтыг амжилттай менежер, бизнесмэн хэмээн ядуусыг дамжсан луйварчид хийжээ. Их хэмжээний зээл авахын тулд шоу хийх шаардлагатай байсан. Өмч хөрөнгөгүй, тогтвортой орлогогүй хүмүүсийг олох нь луйварчдын хувьд тийм ч хэцүү байгаагүй.

Луйварчид банкируудад зориулсан нүүр будалт хийжээ.Банкныханд зориулж жинхэнэ нүүр будалтыг амжилттай менежер, бизнесмэн хэмээн ядуусыг дамжсан луйварчид хийжээ. Их хэмжээний зээл авахын тулд шоу хийх шаардлагатай байсан. Өмч хөрөнгөгүй, тогтвортой орлогогүй хүмүүсийг олох нь луйварчдын хувьд тийм ч хэцүү байгаагүй.

Луйварчид өөрсдөө зээл авч чадахгүй, харин авахын тулд үйлчилгээнийхээ төлөө хүү төлөхөд бэлэн байгаагаа ядуу хүмүүст тайлбарлав. Батлан даагчдыг мөн ижил схемээр сонгосон. Ярилцлагын үеэр луйварчид зээлдэгчдэд загварлаг хувцас өмсгөж, цалингийнхаа гэрчилгээг өгч, банкинд хэрхэн биеэ авч явах талаар тайлбарлав. Амласан төлбөрөө биелүүлж, Москвачууд зээл авч, буяны хүмүүст өгчээ. Дүрмээр бол эдгээр нь 10-15 мянган доллар байсан. Төлбөр хийх цаг болоход банкныхан

Луйварчид өөрсдөө зээл авч чадахгүй, харин авахын тулд үйлчилгээнийхээ төлөө хүү төлөхөд бэлэн байгаагаа ядуу хүмүүст тайлбарлав. Батлан даагчдыг мөн ижил схемээр сонгосон. Ярилцлагын үеэр луйварчид зээлдэгчдэд загварлаг хувцас өмсгөж, цалингийнхаа гэрчилгээг өгч, банкинд хэрхэн биеэ авч явах талаар тайлбарлав. Амласан төлбөрөө биелүүлж, Москвачууд зээл авч, буяны хүмүүст өгчээ. Дүрмээр бол эдгээр нь 10-15 мянган доллар байсан. Төлбөр хийх цаг болоход банкныхан

гэнэтийн байдлаар тэд үйлчлүүлэгчид нь төлбөрийн чадваргүй болохыг олж мэдэв. Түүгээр ч барахгүй ийм энгийн хүмүүст банкны алдагдлыг нөхөх орон сууц, машин, бусад эд хөрөнгө байгаагүй. Удаан хугацааны турш жинхэнэ мөнгө хүлээн авагчдыг олох боломжгүй байсан. Луйварчид хэтэрхий болгоомжтой хандсан. Гэсэн хэдий ч өнгөрсөн амралтын өдөр луйварчид ээлжит нүүрээ хувиргах үеэр нэгэн томоохон банкны төв оффисоос баригджээ. Хожим нь энэ оффис нь луйварчдын дунд хамгийн дуртай байсан. Зөвхөн энд л тэд 4 удаа луйвраа хийсэн.

гэнэтийн байдлаар тэд үйлчлүүлэгчид нь төлбөрийн чадваргүй болохыг олж мэдэв. Түүгээр ч барахгүй ийм энгийн хүмүүст банкны алдагдлыг нөхөх орон сууц, машин, бусад эд хөрөнгө байгаагүй. Удаан хугацааны турш жинхэнэ мөнгө хүлээн авагчдыг олох боломжгүй байсан. Луйварчид хэтэрхий болгоомжтой хандсан. Гэсэн хэдий ч өнгөрсөн амралтын өдөр луйварчид ээлжит нүүрээ хувиргах үеэр нэгэн томоохон банкны төв оффисоос баригджээ. Хожим нь энэ оффис нь луйварчдын дунд хамгийн дуртай байсан. Зөвхөн энд л тэд 4 удаа луйвраа хийсэн.

"Толь дэвсгэртүүд" Хэд хэдэн байгууллага өөр өөр цаг үед "Х" банкны гаргасан үнэт цаасыг худалдаж авсан. Тэд үнэт цаасыг худалдаж авахдаа жинхэнэ эсэхийг шалгасан. Түүгээр ч барахгүй баримт бичгийн үнэн зөвийг гаргагч өөрөө баталгаажуулсан (өөрөөр хэлбэл эдгээр үнэт цаасыг гаргасан банк). Гэтэл байгууллагууд төлбөр тооцоогоо танилцуулахад үнэт цаас гаргагч нь төлбөрөө төлчихсөн гээд хүлээж авахаас татгалзсан. Эдгээр үнэт цаасыг гаргасан банк нь яг ижил үнэт цаасны төлбөрийг баталгаажуулсан баримт бичгийг хүртэл өгсөн.

"Толь дэвсгэртүүд" Хэд хэдэн байгууллага өөр өөр цаг үед "Х" банкны гаргасан үнэт цаасыг худалдаж авсан. Тэд үнэт цаасыг худалдаж авахдаа жинхэнэ эсэхийг шалгасан. Түүгээр ч барахгүй баримт бичгийн үнэн зөвийг гаргагч өөрөө баталгаажуулсан (өөрөөр хэлбэл эдгээр үнэт цаасыг гаргасан банк). Гэтэл байгууллагууд төлбөр тооцоогоо танилцуулахад үнэт цаас гаргагч нь төлбөрөө төлчихсөн гээд хүлээж авахаас татгалзсан. Эдгээр үнэт цаасыг гаргасан банк нь яг ижил үнэт цаасны төлбөрийг баталгаажуулсан баримт бичгийг хүртэл өгсөн.

Төлбөр нь жинхэнэ үү, шалгалт хийсэн үү гэсэн асуултад тэд хариулж чадсангүй. Маягтуудыг жинхэнэ гэж хүлээн зөвшөөрсөн боловч хуулийн төслүүд дээр гарын үсгийн талаар тодорхой дүгнэлт гараагүй байна. Банкны бодит вексель хэвлэдэг хэвлэх үйлдвэрт "толь дэвсгэртүүд" үйлдвэрлэсэн нь тодорхой болов. Хуурамч мөнгө гаргахад банк өөрөө оролцож байгааг нотлоход маш хэцүү тул тэд үнэт цаас гаргагчийг хүчээр төлөх магадлал багатай юм. Ихэвчлэн баталгаажуулалтын энэ үе шатанд хэрэг "гацсан".

Төлбөр нь жинхэнэ үү, шалгалт хийсэн үү гэсэн асуултад тэд хариулж чадсангүй. Маягтуудыг жинхэнэ гэж хүлээн зөвшөөрсөн боловч хуулийн төслүүд дээр гарын үсгийн талаар тодорхой дүгнэлт гараагүй байна. Банкны бодит вексель хэвлэдэг хэвлэх үйлдвэрт "толь дэвсгэртүүд" үйлдвэрлэсэн нь тодорхой болов. Хуурамч мөнгө гаргахад банк өөрөө оролцож байгааг нотлоход маш хэцүү тул тэд үнэт цаас гаргагчийг хүчээр төлөх магадлал багатай юм. Ихэвчлэн баталгаажуулалтын энэ үе шатанд хэрэг "гацсан".

Нэг компани өөрийн татсан компаниас вексель худалдаж авсан. Гэсэн хэдий ч асуудал нь одоо тэд энэ компанийг олж чадахгүй байна. Хаяг дээр нь өөр байгууллага суусаар удаж байна.

Нэг компани өөрийн татсан компаниас вексель худалдаж авсан. Гэсэн хэдий ч асуудал нь одоо тэд энэ компанийг олж чадахгүй байна. Хаяг дээр нь өөр байгууллага суусаар удаж байна.

Техникийн асуудлаас болж олон хэрэглэгчид тусгай вэб хуудсанд банкны мэдээллээ баталгаажуулахыг хүссэн цахим шуудан хүлээн авсан.

Техникийн асуудлаас болж олон хэрэглэгчид тусгай вэб хуудсанд банкны мэдээллээ баталгаажуулахыг хүссэн цахим шуудан хүлээн авсан.

Жишээ нь, CITIBANK-ийн харилцагчдад илгээсэн "Citibank-аас ирсэн залилангийн чухал сэрэмжлүүлэг" гэсэн гарчигтай имэйл юм. Уг мессеж нь өөрөө хууль бус банкны үйл ажиллагааг илрүүлэхэд чиглэсэн үйл ажиллагаа явуулахын тулд хэрэглэгчид өөрсдийн мэдээллийн үнэн зөвийг тусгай вэбсайтаас шалгах шаардлагатай гэж мэдэгджээ.

Жишээ нь, CITIBANK-ийн харилцагчдад илгээсэн "Citibank-аас ирсэн залилангийн чухал сэрэмжлүүлэг" гэсэн гарчигтай имэйл юм. Уг мессеж нь өөрөө хууль бус банкны үйл ажиллагааг илрүүлэхэд чиглэсэн үйл ажиллагаа явуулахын тулд хэрэглэгчид өөрсдийн мэдээллийн үнэн зөвийг тусгай вэбсайтаас шалгах шаардлагатай гэж мэдэгджээ.

Panda Software нь эдгээр бүх мессежүүд нь хуурамч мэдээлэл бөгөөд тэдний гол зорилго нь үйлчлүүлэгчийн нууц мэдээллийг (дансны дугаар, хэрэглэгчийн нэр, нууц үг, ПИН код болон бусад нууц мэдээлэл) олж авах явдал гэдгийг анхааруулж байна. Илгээсэн мессежүүд нь анхны онлайн банкны мессежүүдтэй аль болох ойр байхын тулд HTML хэлээр сайтар боловсруулсан. Хуурамч имэйлүүд нь Microsoft Internet Explorer хөтөч дээрх засваргүй URLSpoof-ийн эмзэг байдлыг ашигладаг. Энэ цоорхой нь хэрэглэгчийг цахим шуудангийн линкээр нэвтэрч байгаа вэб хуудас нь албан ёсны банкны сайт гэж бодоход хүргэдэг ч үнэн хэрэгтээ энэ нь өөр сервер дээр байрладаг эх хуудасны яг хуулбар юм.

Panda Software нь эдгээр бүх мессежүүд нь хуурамч мэдээлэл бөгөөд тэдний гол зорилго нь үйлчлүүлэгчийн нууц мэдээллийг (дансны дугаар, хэрэглэгчийн нэр, нууц үг, ПИН код болон бусад нууц мэдээлэл) олж авах явдал гэдгийг анхааруулж байна. Илгээсэн мессежүүд нь анхны онлайн банкны мессежүүдтэй аль болох ойр байхын тулд HTML хэлээр сайтар боловсруулсан. Хуурамч имэйлүүд нь Microsoft Internet Explorer хөтөч дээрх засваргүй URLSpoof-ийн эмзэг байдлыг ашигладаг. Энэ цоорхой нь хэрэглэгчийг цахим шуудангийн линкээр нэвтэрч байгаа вэб хуудас нь албан ёсны банкны сайт гэж бодоход хүргэдэг ч үнэн хэрэгтээ энэ нь өөр сервер дээр байрладаг эх хуудасны яг хуулбар юм.

Хэрэв хэрэглэгч хүссэн мэдээллээ оруулбал энэ захидал, вэб хуудсыг үүсгэсэн луйварчдын гарт шууд орох болно. Энэ төрлийн онлайн луйвар нь хуурамч имэйл, попап цонх, вэбсайт ашиглах явдал юм.

Хэрэв хэрэглэгч хүссэн мэдээллээ оруулбал энэ захидал, вэб хуудсыг үүсгэсэн луйварчдын гарт шууд орох болно. Энэ төрлийн онлайн луйвар нь хуурамч имэйл, попап цонх, вэбсайт ашиглах явдал юм.

IN банкны салбаражилтнуудын хүчирхийлэл нь нэлээд түгээмэл үзэгдэл юм. Дэлхийн туршлагаас харахад хүчирхийлэл нь том банкнаас хамаагүй илүү жижиг банкуудад тохиолддог. Энэ нь юуны түрүүнд жижиг банкуудын хэд хэдэн албан тушаалыг нэг хүн хавсаргасантай холбоотой бөгөөд энэ нь няравын хулгайн гэмт хэрэг үйлдэж, улмаар нягтлан бодогчоор нуугдах боломжийг олгодог.

IN банкны салбаражилтнуудын хүчирхийлэл нь нэлээд түгээмэл үзэгдэл юм. Дэлхийн туршлагаас харахад хүчирхийлэл нь том банкнаас хамаагүй илүү жижиг банкуудад тохиолддог. Энэ нь юуны түрүүнд жижиг банкуудын хэд хэдэн албан тушаалыг нэг хүн хавсаргасантай холбоотой бөгөөд энэ нь няравын хулгайн гэмт хэрэг үйлдэж, улмаар нягтлан бодогчоор нуугдах боломжийг олгодог.

Дэлхийн жишгээр дотоодын ихэнх банкууд жижиг. Нэмж дурдахад, дотоодын бизнес одоо гэмт хэргийн өндөр түвшний шатыг туулж, жижиг банкууд гэмт хэргийн бүтцэд илүү амархан өртөж, бүр тэднийг бий болгож байна. Үйлчлүүлэгчид (“луйварчид”) зээлээ эргэн төлөх бодолгүй урьдчилж авах нь нэлээд түгээмэл байдаг. Дэлхийн жишгээр бага цалинтай банкны ажилтнууд авлига авдаг. Үүсгэн байгуулагчиддаа үйлчилдэг “халаасны” олон банк бий. Ийм үүсгэн байгуулагчдыг ихэвчлэн виртуал байдлаар өгдөг үнэгүй кредитүүдөгөөжийг нь нарийн хянадаггүй.

Дэлхийн жишгээр дотоодын ихэнх банкууд жижиг. Нэмж дурдахад, дотоодын бизнес одоо гэмт хэргийн өндөр түвшний шатыг туулж, жижиг банкууд гэмт хэргийн бүтцэд илүү амархан өртөж, бүр тэднийг бий болгож байна. Үйлчлүүлэгчид (“луйварчид”) зээлээ эргэн төлөх бодолгүй урьдчилж авах нь нэлээд түгээмэл байдаг. Дэлхийн жишгээр бага цалинтай банкны ажилтнууд авлига авдаг. Үүсгэн байгуулагчиддаа үйлчилдэг “халаасны” олон банк бий. Ийм үүсгэн байгуулагчдыг ихэвчлэн виртуал байдлаар өгдөг үнэгүй кредитүүдөгөөжийг нь нарийн хянадаггүй.

IN Сүүлийн үедОрос, Беларусь, Балтийн орнуудад үүсгэн байгуулагчид өөрсдөө олон тооны жижиг банкуудыг дампууруулсан. Энэхүү схем нь стандарт байсан: банкийг бүртгүүлсний дараа шинэ үйлчлүүлэгчдийг татаж, байгуулагдсан банкинд төлбөр тооцоо, бэлэн мөнгөний үйлчилгээнд шилжсэн эсвэл түүнд мөнгө байршуулж, банк хоорондын зээлийн эх үүсвэрийг идэвхтэй татсан. Банкинд нэлээд их хэмжээний мөнгө хуримтлуулсаны дараа банкийг үүсгэн байгуулагчдад ихээхэн хэмжээний зээл олгосон нь банкийг төлбөрийн чадваргүй болгосон. Үүний дараа үүсгэн байгуулагчид тоглоомыг орхисон (хэрэв цаг байсан бол), банкны гуравдагч этгээдийн үйлчлүүлэгчид хохирол амссан.

IN Сүүлийн үедОрос, Беларусь, Балтийн орнуудад үүсгэн байгуулагчид өөрсдөө олон тооны жижиг банкуудыг дампууруулсан. Энэхүү схем нь стандарт байсан: банкийг бүртгүүлсний дараа шинэ үйлчлүүлэгчдийг татаж, байгуулагдсан банкинд төлбөр тооцоо, бэлэн мөнгөний үйлчилгээнд шилжсэн эсвэл түүнд мөнгө байршуулж, банк хоорондын зээлийн эх үүсвэрийг идэвхтэй татсан. Банкинд нэлээд их хэмжээний мөнгө хуримтлуулсаны дараа банкийг үүсгэн байгуулагчдад ихээхэн хэмжээний зээл олгосон нь банкийг төлбөрийн чадваргүй болгосон. Үүний дараа үүсгэн байгуулагчид тоглоомыг орхисон (хэрэв цаг байсан бол), банкны гуравдагч этгээдийн үйлчлүүлэгчид хохирол амссан.

Банкны олон хэлтэст хүчирхийлэл гарч болно. Банкны хэлтэс дэх залилан мэхлэх үндсэн аргуудыг авч үзье. Үйлчлүүлэгчдэд бэлэн мөнгөний үйлчилгээ үзүүлэх үед луйвар ихэвчлэн гардаг. Нэг хүн нягтлан бодогч, операторын үүргийг хослуулсан тохиолдолд луйвар хийх өргөн боломжууд нээгддэг. Хамгийн түгээмэл аргууд нь дараах байдалтай байна.

Банкны олон хэлтэст хүчирхийлэл гарч болно. Банкны хэлтэс дэх залилан мэхлэх үндсэн аргуудыг авч үзье. Үйлчлүүлэгчдэд бэлэн мөнгөний үйлчилгээ үзүүлэх үед луйвар ихэвчлэн гардаг. Нэг хүн нягтлан бодогч, операторын үүргийг хослуулсан тохиолдолд луйвар хийх өргөн боломжууд нээгддэг. Хамгийн түгээмэл аргууд нь дараах байдалтай байна.

1. “Бразен” хомсдол. Банкны кассаас их хэмжээний мөнгө хулгайлагдсан бөгөөд энэ нь ямар ч байдлаар нуугддаггүй тул кассын шалгалт эхлэхээс өмнө нярав зугтана гэж найдаж байна. Нэг эр банкны захирал дээр ирээд: - Та шинэ касс хайж байна уу? - Мөн хуучин нь.

1. “Бразен” хомсдол. Банкны кассаас их хэмжээний мөнгө хулгайлагдсан бөгөөд энэ нь ямар ч байдлаар нуугддаггүй тул кассын шалгалт эхлэхээс өмнө нярав зугтана гэж найдаж байна. Нэг эр банкны захирал дээр ирээд: - Та шинэ касс хайж байна уу? - Мөн хуучин нь.

Энэ арга нь доор авч үзсэн зарим залилангийн нэгэн адил түүхэн ач холбогдолтой, учир нь ихэнх банкууд одоогоор нэлээд хатуу хяналттай бөгөөд бэлэн мөнгөний үлдэгдэлд өдөр бүр тооллого хийдэг.

Энэ арга нь доор авч үзсэн зарим залилангийн нэгэн адил түүхэн ач холбогдолтой, учир нь ихэнх банкууд одоогоор нэлээд хатуу хяналттай бөгөөд бэлэн мөнгөний үлдэгдэлд өдөр бүр тооллого хийдэг.

2. Үйлдвэрлэл мөнгөний баримт бичигхомсдолыг нөхөх Кассаас мөнгө аваад "түр зуур" буцааж өгөх боломжгүй бол дутсан мөнгөн дүнгээр мөнгөн бичиг зохиох боломжтой (жишээ нь, дебит ордер гаргах).

2. Үйлдвэрлэл мөнгөний баримт бичигхомсдолыг нөхөх Кассаас мөнгө аваад "түр зуур" буцааж өгөх боломжгүй бол дутсан мөнгөн дүнгээр мөнгөн бичиг зохиох боломжтой (жишээ нь, дебит ордер гаргах).

3. Нярав алдаа гаргасан гэх, урьд хийсэн тооцооны алдаанаас үүдэн бага хэмжээний мөнгө гаргуулж, дутсан гэх мэдээлэл гарч, хуучин бичиг баримтыг дахин хийж “бүрэн задгай” болгох саналтай байна. Тиймээс тэд хулгайлагдсан бага хэмжээгээр, гэхдээ та залруулгыг эргэлзээгүйгээр хүлээн зөвшөөрдөг дарга нарынхаа "толгойг чадварлаг" хуурч чадвал нийлбэр нь нэлээд том байж болно.

3. Нярав алдаа гаргасан гэх, урьд хийсэн тооцооны алдаанаас үүдэн бага хэмжээний мөнгө гаргуулж, дутсан гэх мэдээлэл гарч, хуучин бичиг баримтыг дахин хийж “бүрэн задгай” болгох саналтай байна. Тиймээс тэд хулгайлагдсан бага хэмжээгээр, гэхдээ та залруулгыг эргэлзээгүйгээр хүлээн зөвшөөрдөг дарга нарынхаа "толгойг чадварлаг" хуурч чадвал нийлбэр нь нэлээд том байж болно.

4. Зөвшөөрөлгүй этгээдээр мөнгө хулгайлсан нь Кассын байранд зөвшөөрөлгүй хүн нэвтрэхийг зөвшөөрсөн няравын хайхрамжгүй байдлаас болж ийм боломж үүснэ. Мөн луйварчид хайхрамжгүй, туршлагагүй кассчинг хуурах олон арга бий. IN гадаадын практикКассын машиныг шалгахдаа аудитор өөрийн чекийг устгасан тохиолдол байдаг. Гэсэн хэдий ч, чекийг шалгах бүртгэлд аль хэдийн оруулсан бол ийм үйлдэл үр дүнгүй болно. Зарим тохиолдолд түншийн чекийг устгадаг. Үүний үр дүнд кассчин чекийн мөнгөн дүнгийн хомсдолд орж, аудитор болон түүний хамтрагч орлого олох болно. Гэмт хэрэг үйлдэж байгаа хүн заавал банкны ажилтан байх албагүй. Тохиромжтой тоноглогдсон кассын ажлын байр байхгүй тохиолдолд зөвшөөрөлгүй хүн хулгай хийж болно.

4. Зөвшөөрөлгүй этгээдээр мөнгө хулгайлсан нь Кассын байранд зөвшөөрөлгүй хүн нэвтрэхийг зөвшөөрсөн няравын хайхрамжгүй байдлаас болж ийм боломж үүснэ. Мөн луйварчид хайхрамжгүй, туршлагагүй кассчинг хуурах олон арга бий. IN гадаадын практикКассын машиныг шалгахдаа аудитор өөрийн чекийг устгасан тохиолдол байдаг. Гэсэн хэдий ч, чекийг шалгах бүртгэлд аль хэдийн оруулсан бол ийм үйлдэл үр дүнгүй болно. Зарим тохиолдолд түншийн чекийг устгадаг. Үүний үр дүнд кассчин чекийн мөнгөн дүнгийн хомсдолд орж, аудитор болон түүний хамтрагч орлого олох болно. Гэмт хэрэг үйлдэж байгаа хүн заавал банкны ажилтан байх албагүй. Тохиромжтой тоноглогдсон кассын ажлын байр байхгүй тохиолдолд зөвшөөрөлгүй хүн хулгай хийж болно.

5. Татсан хадгаламжийг нуун дарагдуулах Үйлчлүүлэгчид бүгдийг нь өгсөн Шаардлагатай бичиг баримтмөнгөө хадгалуулахаар татах тухай, гэхдээ энэ мөнгийг капиталжуулаагүй байна. Хадгаламжийн хугацаа дууссаны дараа (мөн хууран мэхлэх гүйлгээг ихэвчлэн хадгаламжаар хийдэг урт хугацааны) өөр үйлчлүүлэгчийн байршуулсан мөнгийг хүлээн аваагүй тохиолдолд түүнд мөнгө буцааж өгдөг ("давхардсан ажиллагаа" гэж нэрлэдэг). Бараг үргэлж ийм луйвар хийснээр няравын хувьд гунигтай үр дагавартай заль мэх илрэх хүртэл хомсдол нэмэгдсээр байна.

5. Татсан хадгаламжийг нуун дарагдуулах Үйлчлүүлэгчид бүгдийг нь өгсөн Шаардлагатай бичиг баримтмөнгөө хадгалуулахаар татах тухай, гэхдээ энэ мөнгийг капиталжуулаагүй байна. Хадгаламжийн хугацаа дууссаны дараа (мөн хууран мэхлэх гүйлгээг ихэвчлэн хадгаламжаар хийдэг урт хугацааны) өөр үйлчлүүлэгчийн байршуулсан мөнгийг хүлээн аваагүй тохиолдолд түүнд мөнгө буцааж өгдөг ("давхардсан ажиллагаа" гэж нэрлэдэг). Бараг үргэлж ийм луйвар хийснээр няравын хувьд гунигтай үр дагавартай заль мэх илрэх хүртэл хомсдол нэмэгдсээр байна.

Хадгаламжийг нуун дарагдуулах хэлбэр нь банкны баримт бичигт хадгалуулсан бодит дүнг бага зэрэг дутуу үнэлдэг байж болно. Хэрэв дүнг дутуу бичсэн нь ач холбогдолгүй, хугацаа, хүү нь нэлээд том бөгөөд үйлчлүүлэгч хүлээн авсан орлогоо зөв тооцсон эсэхийг шалгах дургүй бол урьд нь авсан хадгаламжийг нөхөн төлөх шаардлагагүй болно. Учир нь "хуримтлагдсан" хүү нь хулгайг далдлах болно.

Хадгаламжийг нуун дарагдуулах хэлбэр нь банкны баримт бичигт хадгалуулсан бодит дүнг бага зэрэг дутуу үнэлдэг байж болно. Хэрэв дүнг дутуу бичсэн нь ач холбогдолгүй, хугацаа, хүү нь нэлээд том бөгөөд үйлчлүүлэгч хүлээн авсан орлогоо зөв тооцсон эсэхийг шалгах дургүй бол урьд нь авсан хадгаламжийг нөхөн төлөх шаардлагагүй болно. Учир нь "хуримтлагдсан" хүү нь хулгайг далдлах болно.

6. Үйлчлүүлэгчийн данснаас мөнгө хасах Нягтлан бодогч залхуу, компанийнхаа дансан дахь мөнгөний хөдөлгөөнийг сайтар хянадаггүй бол түүнийг гуравдагч компанид шилжүүлж болно. Хэрэв үйлчлүүлэгч данснаас хасагдсаныг олж мэдвэл луйварчин түүнээс уучлалт гуйж, мөнгөө буцааж өгдөг. Хэрэв үйлчлүүлэгч юу ч анзаараагүй бол орлого хүлээн авна.

6. Үйлчлүүлэгчийн данснаас мөнгө хасах Нягтлан бодогч залхуу, компанийнхаа дансан дахь мөнгөний хөдөлгөөнийг сайтар хянадаггүй бол түүнийг гуравдагч компанид шилжүүлж болно. Хэрэв үйлчлүүлэгч данснаас хасагдсаныг олж мэдвэл луйварчин түүнээс уучлалт гуйж, мөнгөө буцааж өгдөг. Хэрэв үйлчлүүлэгч юу ч анзаараагүй бол орлого хүлээн авна.

7. Банкны нэрийн өмнөөс мөнгө шилжүүлэх Үйлчлүүлэгчийн харилцах данснаас мөнгө авахгүй, харин банкны нэрийн өмнөөс аль нэг компанид, тухайлбал, “компьютер худалдаж авахад”, “зөвлөх үйлчилгээ үзүүлсний төлөө” төлбөр төлдөг. ”, хадгаламжийн орлого гэх мэт нотлох баримт бичиг байхгүй (эсвэл зохиомол).

7. Банкны нэрийн өмнөөс мөнгө шилжүүлэх Үйлчлүүлэгчийн харилцах данснаас мөнгө авахгүй, харин банкны нэрийн өмнөөс аль нэг компанид, тухайлбал, “компьютер худалдаж авахад”, “зөвлөх үйлчилгээ үзүүлсний төлөө” төлбөр төлдөг. ”, хадгаламжийн орлого гэх мэт нотлох баримт бичиг байхгүй (эсвэл зохиомол).

8. Хуурамч бодит мөнгөн тэмдэгтийг солих Үйлчлүүлэгчдийн дийлэнх нь банк болон тэдний ажилтнуудад итгэдэг хэвээр байна. Ингэснээр банкаар дамжуулан хуурамч мөнгөн дэвсгэрт худалдах боломжтой болж байна.

8. Хуурамч бодит мөнгөн тэмдэгтийг солих Үйлчлүүлэгчдийн дийлэнх нь банк болон тэдний ажилтнуудад итгэдэг хэвээр байна. Ингэснээр банкаар дамжуулан хуурамч мөнгөн дэвсгэрт худалдах боломжтой болж байна.

Хуурамч доллар, Германы марк маш олон удаа (ялангуяа солилцооны газруудад) гардаг ч томоохон банкны теллерүүд эрсдэл багатай байхыг илүүд үздэг. Энэ талаарх тэдний гол “шог шог” нь шинэ мөнгөн дэвсгэртийн оронд хуучирсан, урагдсан дэвсгэртүүдийг тарааж байгаа бөгөөд тэдгээрийг бүрэн үнэлэмжээр нь зарахад бэрх юм.

Хуурамч доллар, Германы марк маш олон удаа (ялангуяа солилцооны газруудад) гардаг ч томоохон банкны теллерүүд эрсдэл багатай байхыг илүүд үздэг. Энэ талаарх тэдний гол “шог шог” нь шинэ мөнгөн дэвсгэртийн оронд хуучирсан, урагдсан дэвсгэртүүдийг тарааж байгаа бөгөөд тэдгээрийг бүрэн үнэлэмжээр нь зарахад бэрх юм.

Хэсэг хугацааны дараа ижилхэн кассчид урьд нь гаргасан мөнгөн тэмдэгтийг нэрлэсэн үнийн дүнгээр нь зарах гэж улайран зүтгэсэн үйлчлүүлэгчээс хүлээн авсан тохиолдол бий. Дараа нь эдгээр үнэт цаасыг хайхрамжгүй үйлчлүүлэгчийн багц руу дахин гулсуулж, түүх дахин давтав. Гадаадын практикт хуурамч дэвсгэрт болон бусад үнэт цаасыг гулсуулах нь бас түгээмэл байдаг.

Хэсэг хугацааны дараа ижилхэн кассчид урьд нь гаргасан мөнгөн тэмдэгтийг нэрлэсэн үнийн дүнгээр нь зарах гэж улайран зүтгэсэн үйлчлүүлэгчээс хүлээн авсан тохиолдол бий. Дараа нь эдгээр үнэт цаасыг хайхрамжгүй үйлчлүүлэгчийн багц руу дахин гулсуулж, түүх дахин давтав. Гадаадын практикт хуурамч дэвсгэрт болон бусад үнэт цаасыг гулсуулах нь бас түгээмэл байдаг.

9. Багцнаас мөнгө гаргах Хэрэв үйлчлүүлэгч нэлээд их хэмжээний мөнгө хүлээн авбал банкинд түүнд багц бүрийн мөнгөний хэмжээг дахин тооцоолох боломж байдаггүй. Мөнгө нь банкнаас ямар ч тоололгүйгээр авдаг бөгөөд зөвхөн кассчин түүнийг үйлчлүүлэгчийн оффист л тоолдог. Банкны теллер Олимпийн тайвнаар "Би үүнийг банкинд дахин тооцоолох ёстой байсан!" Гэж хэлэхэд хомсдол илэрсэн. Үйлчлүүлэгч банкинд хомсдол илэрсэн тохиолдолд тэд түүнээс уучлалт гуйж, мөнгийг нь зөв өгдөг.

9. Багцнаас мөнгө гаргах Хэрэв үйлчлүүлэгч нэлээд их хэмжээний мөнгө хүлээн авбал банкинд түүнд багц бүрийн мөнгөний хэмжээг дахин тооцоолох боломж байдаггүй. Мөнгө нь банкнаас ямар ч тоололгүйгээр авдаг бөгөөд зөвхөн кассчин түүнийг үйлчлүүлэгчийн оффист л тоолдог. Банкны теллер Олимпийн тайвнаар "Би үүнийг банкинд дахин тооцоолох ёстой байсан!" Гэж хэлэхэд хомсдол илэрсэн. Үйлчлүүлэгч банкинд хомсдол илэрсэн тохиолдолд тэд түүнээс уучлалт гуйж, мөнгийг нь зөв өгдөг.

Дотоодын банкуудад төлбөр төлдөггүй эрин үед бараг үдийн цайны цаг хүртэл үйлчлүүлэгчдээ даршилж, дараа нь бүгдэд нь нэг дор мөнгө өгч эмх замбараагүй байдал үүсгэж эхэлдэг. Үүнээс гадна үйлчлүүлэгчид нь хүлээж байдаг цалинТиймээс нягтлан бодогчид дахин тооцоо хийх цаг байдаггүй. Гадаадын практикт валютын үнэт цаасыг стандарт багцаас хасдаг эсвэл их хэмжээний мөнгөн дэвсгэртийг жижиг мөнгөн дэвсгэртээр сольдог.

Дотоодын банкуудад төлбөр төлдөггүй эрин үед бараг үдийн цайны цаг хүртэл үйлчлүүлэгчдээ даршилж, дараа нь бүгдэд нь нэг дор мөнгө өгч эмх замбараагүй байдал үүсгэж эхэлдэг. Үүнээс гадна үйлчлүүлэгчид нь хүлээж байдаг цалинТиймээс нягтлан бодогчид дахин тооцоо хийх цаг байдаггүй. Гадаадын практикт валютын үнэт цаасыг стандарт багцаас хасдаг эсвэл их хэмжээний мөнгөн дэвсгэртийг жижиг мөнгөн дэвсгэртээр сольдог.

10. Бичиг үсэг тайлагдаагүй, итгэмтгий, өвчтэй үйлчлүүлэгчдийг хуурах Дотоодын хүн амыг зөвхөн суртал ухуулгын зорилгоор бүх нийтээр бичиг үсэгт тайлагдсан, ухаалаг гэж үзэж болно. Бодит байдал дээр зөвхөн олон өвөө, хөгшин эмэгтэйчүүд төдийгүй дунд насны хүмүүс, залуучууд банкны санал болгодоггүй бүх зүйлд гарын үсэг зурахад бэлэн байдаг. Үүнтэй ижил аргыг хараа муутай хүмүүст ч ашигладаг бөгөөд кассчин бүх бичиг баримтыг бөглөж, "Энд гарын үсэг зур" гэж хэлдэг.

10. Бичиг үсэг тайлагдаагүй, итгэмтгий, өвчтэй үйлчлүүлэгчдийг хуурах Дотоодын хүн амыг зөвхөн суртал ухуулгын зорилгоор бүх нийтээр бичиг үсэгт тайлагдсан, ухаалаг гэж үзэж болно. Бодит байдал дээр зөвхөн олон өвөө, хөгшин эмэгтэйчүүд төдийгүй дунд насны хүмүүс, залуучууд банкны санал болгодоггүй бүх зүйлд гарын үсэг зурахад бэлэн байдаг. Үүнтэй ижил аргыг хараа муутай хүмүүст ч ашигладаг бөгөөд кассчин бүх бичиг баримтыг бөглөж, "Энд гарын үсэг зур" гэж хэлдэг.

11. Банкны бусад хэлтэст хомсдолыг хасах Бэлэн мөнгө тооцооны төвийн ажилтнууд нягтлан бодох бүртгэлийн баримт бичигтэй байх үед үүссэн хомсдолыг банкны бусад хэлтэст хасдаг бөгөөд үүнийг зөвхөн дараа нь илрүүлж болно. тодорхой хугацаа. Цаг хугацааны хоцрогдол нь нөхцөл байдлыг төөрөгдүүлэх боломжийг олгодог.

11. Банкны бусад хэлтэст хомсдолыг хасах Бэлэн мөнгө тооцооны төвийн ажилтнууд нягтлан бодох бүртгэлийн баримт бичигтэй байх үед үүссэн хомсдолыг банкны бусад хэлтэст хасдаг бөгөөд үүнийг зөвхөн дараа нь илрүүлж болно. тодорхой хугацаа. Цаг хугацааны хоцрогдол нь нөхцөл байдлыг төөрөгдүүлэх боломжийг олгодог.

12. Бэлэн мөнгө, төлбөр тооцооны луйвартай тэмцэх арга Банкуудын бэлэн мөнгө, тооцооны төвд залилан мэхлэх боломжийг багасгахын тулд дараахь зүйлийг хийх шаардлагатай: Касс болон кассанд бэлэн мөнгөний дахин тооцоолол байнга хийх. Кассын ажил нь нягтлан бодох бүртгэлтэй аль болох бага холбоотой байх ёстой банкны гүйлгээ. Хадгаламжийн гэрээ байгуулах, хадгаламжийн гэрчилгээ олгоход кассын ажилтнууд оролцох ёсгүй.

12. Бэлэн мөнгө, төлбөр тооцооны луйвартай тэмцэх арга Банкуудын бэлэн мөнгө, тооцооны төвд залилан мэхлэх боломжийг багасгахын тулд дараахь зүйлийг хийх шаардлагатай: Касс болон кассанд бэлэн мөнгөний дахин тооцоолол байнга хийх. Кассын ажил нь нягтлан бодох бүртгэлтэй аль болох бага холбоотой байх ёстой банкны гүйлгээ. Хадгаламжийн гэрээ байгуулах, хадгаламжийн гэрчилгээ олгоход кассын ажилтнууд оролцох ёсгүй.

Зөвхөн кассчин л бэлэн мөнгөтэй харьцах ёстой. Хэрэв кассын машиныг шалгаж байгаа байцаагч, аудитор мөнгө олж авахыг зөвшөөрсөн бол кассын ажилтнууд түүнд хяналт тавих ёстой. Кассчид үйлчлүүлэгчдийнхээ бичиг баримтыг бөглөж болохгүй. Хэрэв үйлчлүүлэгч боловсрол муутай эсвэл өвчтэй бол бэлэн мөнгөний менежментийн үйлчилгээнд оролцдоггүй тусгай ажилтан бичиг баримт бүрдүүлэхэд туслах ёстой. Кассаар дамжиж байгаа бүх гүйлгээг түүний хийсэн гэж зөв тодорхойлсон байх ёстой. Бүх боодолтой мөнгөн дээр кассын нэр, мөнгийг багцад хийсэн огноог бичсэн байх ёстой.

Зөвхөн кассчин л бэлэн мөнгөтэй харьцах ёстой. Хэрэв кассын машиныг шалгаж байгаа байцаагч, аудитор мөнгө олж авахыг зөвшөөрсөн бол кассын ажилтнууд түүнд хяналт тавих ёстой. Кассчид үйлчлүүлэгчдийнхээ бичиг баримтыг бөглөж болохгүй. Хэрэв үйлчлүүлэгч боловсрол муутай эсвэл өвчтэй бол бэлэн мөнгөний менежментийн үйлчилгээнд оролцдоггүй тусгай ажилтан бичиг баримт бүрдүүлэхэд туслах ёстой. Кассаар дамжиж байгаа бүх гүйлгээг түүний хийсэн гэж зөв тодорхойлсон байх ёстой. Бүх боодолтой мөнгөн дээр кассын нэр, мөнгийг багцад хийсэн огноог бичсэн байх ёстой.

Хадгалах нь үйлчлүүлэгчийн хүсэлтээр ч хүлээн зөвшөөрөгдөхгүй хадгаламжийн дэвтэрүйлчлүүлэгч, түүний хадгаламжийн гэрчилгээ, хадгаламжийн гэрээний үйлчлүүлэгчийн хуулбар, бэлэн мөнгөний тооцооны төвийн ажилтан гэх мэт. Зочид болон банкны зөвшөөрөлгүй ажилчдын нүдэн дээр их хэмжээний бэлэн мөнгө үлдээхийг хатуу хориглоно. Няравын анхаарлыг сарниулж, мөнгөний төлөө "загас" хийх олон арга заль байдаг. Бүх мөнгөн шилжүүлгийг албан тушаалтан баталгаажуулсан байх ёстой бөгөөд ингэснээр мөнгөн хөрөнгийн зохиомол хөдөлгөөнийг "давхцах" үйл ажиллагаанд ашиглах боломжгүй болно.

Хадгалах нь үйлчлүүлэгчийн хүсэлтээр ч хүлээн зөвшөөрөгдөхгүй хадгаламжийн дэвтэрүйлчлүүлэгч, түүний хадгаламжийн гэрчилгээ, хадгаламжийн гэрээний үйлчлүүлэгчийн хуулбар, бэлэн мөнгөний тооцооны төвийн ажилтан гэх мэт. Зочид болон банкны зөвшөөрөлгүй ажилчдын нүдэн дээр их хэмжээний бэлэн мөнгө үлдээхийг хатуу хориглоно. Няравын анхаарлыг сарниулж, мөнгөний төлөө "загас" хийх олон арга заль байдаг. Бүх мөнгөн шилжүүлгийг албан тушаалтан баталгаажуулсан байх ёстой бөгөөд ингэснээр мөнгөн хөрөнгийн зохиомол хөдөлгөөнийг "давхцах" үйл ажиллагаанд ашиглах боломжгүй болно.

Бэлэн мөнгөний бүртгэлд илэрсэн дутагдал, илүүдлийг нягтлан бодох бүртгэлийн нэгдсэн бүртгэлд нэн даруй тусгах ёстой. Бэлэн мөнгө тооцооны төвийн талаархи үйлчлүүлэгчийн гомдлыг тухайн бүтцийн ажилтнуудтай шууд холбоогүй албан тушаалтан авч үздэг.

Бэлэн мөнгөний бүртгэлд илэрсэн дутагдал, илүүдлийг нягтлан бодох бүртгэлийн нэгдсэн бүртгэлд нэн даруй тусгах ёстой. Бэлэн мөнгө тооцооны төвийн талаархи үйлчлүүлэгчийн гомдлыг тухайн бүтцийн ажилтнуудтай шууд холбоогүй албан тушаалтан авч үздэг.

Зээлийн хэлтэс дэх залилан (менежмент) Зээлийн хэлтсийн ажлын онцлог (том банкуудад - зээлийн хэлтэс) нь урвуулан ашиглах томоохон боломжийг олгодог. Хамгаалалтын зохих арга хэмжээ авдаггүй банкинд байж болно дараах төрлүүдзалилан.

Зээлийн хэлтэс дэх залилан (менежмент) Зээлийн хэлтсийн ажлын онцлог (том банкуудад - зээлийн хэлтэс) нь урвуулан ашиглах томоохон боломжийг олгодог. Хамгаалалтын зохих арга хэмжээ авдаггүй банкинд байж болно дараах төрлүүдзалилан.

“Хуурамч” барьцаа буюу баталгаагаар баталгаажсан зээл.Дотоодын луйварчдын хамгийн дуртай зугаа нь зээл авч, дараа нь эргүүлэн төлөхгүй байх. Түүгээр ч зогсохгүй зээл авахдаа тэд ихэвчлэн хангалттай барьцаа, баталгаагүй байдаг тул банкны ахлах удирдлагатай холбоо тогтоох боломжгүй бол зээлийн хэлтсийн ажилтнуудтай найдвартай харилцаа тогтоох шаардлагатай байдаг. Энэ хэлтсийн ажилтнууд эргэлзээтэй үйлчлүүлэгчдээ зээл авахад нь тусалж, ирээдүйн эргэн төлөгдөхгүй зээлийн 30 хүртэлх хувийн шимтгэлийг авах нь цөөнгүй.

“Хуурамч” барьцаа буюу баталгаагаар баталгаажсан зээл.Дотоодын луйварчдын хамгийн дуртай зугаа нь зээл авч, дараа нь эргүүлэн төлөхгүй байх. Түүгээр ч зогсохгүй зээл авахдаа тэд ихэвчлэн хангалттай барьцаа, баталгаагүй байдаг тул банкны ахлах удирдлагатай холбоо тогтоох боломжгүй бол зээлийн хэлтсийн ажилтнуудтай найдвартай харилцаа тогтоох шаардлагатай байдаг. Энэ хэлтсийн ажилтнууд эргэлзээтэй үйлчлүүлэгчдээ зээл авахад нь тусалж, ирээдүйн эргэн төлөгдөхгүй зээлийн 30 хүртэлх хувийн шимтгэлийг авах нь цөөнгүй.

Зээлийн баталгаа болгож санал болгож буй бүх барьцааг тухайн зээл олгосон ажилтантай шууд хамааралгүй банкны хариуцлагатай хүмүүс шалгуулна. Энэхүү судалгаа нь зээл авахаас өмнө болон эргэн төлөгдөх үеийн барьцаа хөрөнгийн бодит үнэ цэнийг тодорхойлох зорилготой байх ёстой.

Зээлийн баталгаа болгож санал болгож буй бүх барьцааг тухайн зээл олгосон ажилтантай шууд хамааралгүй банкны хариуцлагатай хүмүүс шалгуулна. Энэхүү судалгаа нь зээл авахаас өмнө болон эргэн төлөгдөх үеийн барьцаа хөрөнгийн бодит үнэ цэнийг тодорхойлох зорилготой байх ёстой.

Хувийн ашиг сонирхол бүхий компанид үндэслэлгүй зээл олгосон.Банкны өндөр албан тушаалтнууд хувьцаа болон бусад зүйлтэй байх нь цөөнгүй. эдийн засгийн ашиг сонирхолВ арилжааны бүтэц. Түүгээр ч зогсохгүй тэд өөрсдөө эсвэл толгойтнуудаараа дамжуулан ийм бүтцийн удирдлагын байгууллагын гишүүн байдаг. Мэдээжийн хэрэг, тэд өөрсдийнхөө хөгжил цэцэглэлтийг сонирхож байна арилжааны аж ахуйн нэгжүүдбүр банкинд хохиролтой. Үүний үр дүнд "тэдний" аж ахуйн нэгжүүд ихэвчлэн эсрэгээр зээл авдаг давуу эрх ашигбарьцаа болон батлан даагч байхгүй байсан ч.

Хувийн ашиг сонирхол бүхий компанид үндэслэлгүй зээл олгосон.Банкны өндөр албан тушаалтнууд хувьцаа болон бусад зүйлтэй байх нь цөөнгүй. эдийн засгийн ашиг сонирхолВ арилжааны бүтэц. Түүгээр ч зогсохгүй тэд өөрсдөө эсвэл толгойтнуудаараа дамжуулан ийм бүтцийн удирдлагын байгууллагын гишүүн байдаг. Мэдээжийн хэрэг, тэд өөрсдийнхөө хөгжил цэцэглэлтийг сонирхож байна арилжааны аж ахуйн нэгжүүдбүр банкинд хохиролтой. Үүний үр дүнд "тэдний" аж ахуйн нэгжүүд ихэвчлэн эсрэгээр зээл авдаг давуу эрх ашигбарьцаа болон батлан даагч байхгүй байсан ч.

Банкны дээд удирдлагын шийдвэрээр зээл олгосон бол зээлийн талаарх бүх бичиг баримтыг харьцангуй зөв бөглөсөн байна. Харин “таны” аж ахуйн нэгжид олгох зээлийг дунд шатны банкны менежерээр сунгах шаардлагатай бол зээлийн хэмжээ, түүний хугацаа, хүүгийн хэмжээг харуулсан зээлийн гэрээний эхний хуудсыг солих аргыг хэрэглэнэ. . Банкны удирдлагын гарын үсэг нь ихэвчлэн хоёр дахь (орлуулах боломжгүй) хуудсан дээр байдаг. Мэдээжийн хэрэг, зээлийн нэгдсэн тайлан байгаатай холбоотойгоор асуудал үүсдэг боловч бодит байдал дээр тэдгээрийг бүрэн шийдвэрлэх боломжтой байдаг.

Банкны дээд удирдлагын шийдвэрээр зээл олгосон бол зээлийн талаарх бүх бичиг баримтыг харьцангуй зөв бөглөсөн байна. Харин “таны” аж ахуйн нэгжид олгох зээлийг дунд шатны банкны менежерээр сунгах шаардлагатай бол зээлийн хэмжээ, түүний хугацаа, хүүгийн хэмжээг харуулсан зээлийн гэрээний эхний хуудсыг солих аргыг хэрэглэнэ. . Банкны удирдлагын гарын үсэг нь ихэвчлэн хоёр дахь (орлуулах боломжгүй) хуудсан дээр байдаг. Мэдээжийн хэрэг, зээлийн нэгдсэн тайлан байгаатай холбоотойгоор асуудал үүсдэг боловч бодит байдал дээр тэдгээрийг бүрэн шийдвэрлэх боломжтой байдаг.

Барьцаа хөрөнгийг буруу чөлөөлөх Зээлийн барьцаанаас чөлөөлөгдсөнөөс банк их хэмжээний хохирол амсах магадлалтай. Дотоодын практикт бүх зүйл маш энгийн байдлаар хийгддэг. Зээл авсан үйлчлүүлэгч тодорхой үе шатанд (хэрэв тэр үүнийг анхнаасаа урьдчилан тооцоогүй бол) авсан зээлээ төлөх боломжгүй гэдгийг ойлгож эхэлдэг. Ердийн нөхцөлд түүнд барьцаа хөрөнгөө буцааж авах боломж байдаггүй бөгөөд дүрэм журмын дагуу үйлчлүүлэгчийн мэдэлд байх ёсгүй. Гэтэл ажилдаа яаралтай хэрэгтэй байна гээд нулимс дуслуулан гуйх нь бий.

Барьцаа хөрөнгийг буруу чөлөөлөх Зээлийн барьцаанаас чөлөөлөгдсөнөөс банк их хэмжээний хохирол амсах магадлалтай. Дотоодын практикт бүх зүйл маш энгийн байдлаар хийгддэг. Зээл авсан үйлчлүүлэгч тодорхой үе шатанд (хэрэв тэр үүнийг анхнаасаа урьдчилан тооцоогүй бол) авсан зээлээ төлөх боломжгүй гэдгийг ойлгож эхэлдэг. Ердийн нөхцөлд түүнд барьцаа хөрөнгөө буцааж авах боломж байдаггүй бөгөөд дүрэм журмын дагуу үйлчлүүлэгчийн мэдэлд байх ёсгүй. Гэтэл ажилдаа яаралтай хэрэгтэй байна гээд нулимс дуслуулан гуйх нь бий.

Дотоодын нэг үйлчлүүлэгч хэд хэдэн МАЗ машиныг барьцаалж өгсөн. Зээлийн эргэн төлөлтийн хугацаа дуусч, зээлийн хэлтэс санаа зовж эхлэхэд үйлчлүүлэгч банк руу гүйж, зээлийн төлбөрийг төлөх бараа нь Брестийн гааль дээр аль хэдийн ирсэн бөгөөд аль хэдийн ирсэн гэж баяртайгаар мэдэгдэв. Тэр холбогдох факсуудыг үзүүлснээр суллагдсан. Зөвхөн дэлгүүрт бараагаа авчрах л үлдлээ. Гэвч үйлчлүүлэгчийн мөнгө дуусч байгаа тул машин түрээслэх боломжгүй. Тиймээс ломбарданд тавьсан машинуудаа хэд хоног буцааж өгөхийг хүсч, тэгвэл бүх зүйл сайхан болно гэж амласан.

Дотоодын нэг үйлчлүүлэгч хэд хэдэн МАЗ машиныг барьцаалж өгсөн. Зээлийн эргэн төлөлтийн хугацаа дуусч, зээлийн хэлтэс санаа зовж эхлэхэд үйлчлүүлэгч банк руу гүйж, зээлийн төлбөрийг төлөх бараа нь Брестийн гааль дээр аль хэдийн ирсэн бөгөөд аль хэдийн ирсэн гэж баяртайгаар мэдэгдэв. Тэр холбогдох факсуудыг үзүүлснээр суллагдсан. Зөвхөн дэлгүүрт бараагаа авчрах л үлдлээ. Гэвч үйлчлүүлэгчийн мөнгө дуусч байгаа тул машин түрээслэх боломжгүй. Тиймээс ломбарданд тавьсан машинуудаа хэд хоног буцааж өгөхийг хүсч, тэгвэл бүх зүйл сайхан болно гэж амласан.

Хэдийгээр банк факсын мессежийг хуурамчаар үйлдэх нь хичнээн амархан болохыг мэддэг байсан ч тэд үйлчлүүлэгчийг тал талаас нь байрлуулж, хадгаламжаа илчилсэн. Улмаар зээлийн мөнгө гадаад руу эргэлт буцалтгүй гарч, машинууд нь санамсаргүй худалдан авагчид зарагдсан. Гадаадын практикт бүх зүйлийг илүү гоёмсог хийдэг. Америкийн нэгэн банкинд хөвөнгийн брокер маш их хэмжээний хөвөнг бүрдүүлсэн борлуулалтын баримтаар баталгаажсан мөнгөн дэвсгэртээр банкинд их хэмжээний өртэй байв. Хөвөнгийн зах зээл уналтад хүргэсэн

Хэдийгээр банк факсын мессежийг хуурамчаар үйлдэх нь хичнээн амархан болохыг мэддэг байсан ч тэд үйлчлүүлэгчийг тал талаас нь байрлуулж, хадгаламжаа илчилсэн. Улмаар зээлийн мөнгө гадаад руу эргэлт буцалтгүй гарч, машинууд нь санамсаргүй худалдан авагчид зарагдсан. Гадаадын практикт бүх зүйлийг илүү гоёмсог хийдэг. Америкийн нэгэн банкинд хөвөнгийн брокер маш их хэмжээний хөвөнг бүрдүүлсэн борлуулалтын баримтаар баталгаажсан мөнгөн дэвсгэртээр банкинд их хэмжээний өртэй байв. Хөвөнгийн зах зээл уналтад хүргэсэн

гэж найдаж банк барьцаа хөрөнгөө худалдахаас татгалзсан зах зээлийн үнэхөвөн нэмэгдэх болно. Энэ нь зээлээ төлөх боломжийг олгох ёстой байсан. Энэ хооронд брокер хэрэгтэй байна нэмэлт хөрөнгө, гэхдээ түүний зээлийн хүсэлтийг хүлээж аваагүй. Асуудлыг шийдэхийн тулд банкны теллер нь ТУЗ-д мэдэгдэлгүйгээр их хэмжээний хөвөнг хамарсан дээрх борлуулалтын баримтыг зээлдэгчид өгсөн. Дараа нь брокер өөрийн улсын аль нэг оффисын мөнгөн дэвсгэртийг зурж, чөлөөлөгдсөн борлуулалтын баримтыг хавсаргаж, нягтлан бодох бүртгэлд зориулж банкны теллерт үзүүлэв.

гэж найдаж банк барьцаа хөрөнгөө худалдахаас татгалзсан зах зээлийн үнэхөвөн нэмэгдэх болно. Энэ нь зээлээ төлөх боломжийг олгох ёстой байсан. Энэ хооронд брокер хэрэгтэй байна нэмэлт хөрөнгө, гэхдээ түүний зээлийн хүсэлтийг хүлээж аваагүй. Асуудлыг шийдэхийн тулд банкны теллер нь ТУЗ-д мэдэгдэлгүйгээр их хэмжээний хөвөнг хамарсан дээрх борлуулалтын баримтыг зээлдэгчид өгсөн. Дараа нь брокер өөрийн улсын аль нэг оффисын мөнгөн дэвсгэртийг зурж, чөлөөлөгдсөн борлуулалтын баримтыг хавсаргаж, нягтлан бодох бүртгэлд зориулж банкны теллерт үзүүлэв.

Төлбөрийг хөнгөлөхөд төлсөн мөнгийг зуучлагчийн дансанд байршуулсан бөгөөд тэрээр түр зуурын үүргээ биелүүлэхийн тулд хөрөнгөө зарцуулсан. Улмаар уг брокерийн суурин төлөөлөгчийн газар векселийг төлж, борлуулалтын баримтыг банкны теллерт буцааж, барьцааны цаасны файлд шилжүүлсэн байна. Банкны хянагч залиланг олж илрүүлэх хүртэл энэ ажиллагаа хэд хэдэн удаа давтагдсан.

Төлбөрийг хөнгөлөхөд төлсөн мөнгийг зуучлагчийн дансанд байршуулсан бөгөөд тэрээр түр зуурын үүргээ биелүүлэхийн тулд хөрөнгөө зарцуулсан. Улмаар уг брокерийн суурин төлөөлөгчийн газар векселийг төлж, борлуулалтын баримтыг банкны теллерт буцааж, барьцааны цаасны файлд шилжүүлсэн байна. Банкны хянагч залиланг олж илрүүлэх хүртэл энэ ажиллагаа хэд хэдэн удаа давтагдсан.

Олгосон зээлээс авсан орлогыг дутуу үнэлэх Бодит байдал дээр зохих эрх мэдэл бүхий дунд шатны менежер тухайн банкны дунджаас бага хүүтэй зээл олгох явдал хамгийн түгээмэл байдаг. Бага хүүгийн үндэслэлийг олоход хэцүү биш, ялангуяа ийм зээл олгох нь хахууль дагалддаг бол.

Олгосон зээлээс авсан орлогыг дутуу үнэлэх Бодит байдал дээр зохих эрх мэдэл бүхий дунд шатны менежер тухайн банкны дунджаас бага хүүтэй зээл олгох явдал хамгийн түгээмэл байдаг. Бага хүүгийн үндэслэлийг олоход хэцүү биш, ялангуяа ийм зээл олгох нь хахууль дагалддаг бол.

Зээлийн эргэн төлөлтийн нягтлан бодох бүртгэл муутай банкуудад зээлийн хүүг дутуу тооцож мөнгө завших тодорхой боломжууд байдаг. Мөн зээлээ хугацаанаас нь өмнө төлж барагдуулсан тохиолдолд хөрөнгийг түр завших боломжтой. Бэлэн мөнгөтэй ажиллахдаа зохих хэмжээний мөнгийг кассын бүртгэлээс авдаг. Гадаадын нэгэн банкинд туслах кассчин зээлийн хүүд үйлчилдэг байсан. Ажлын өдрийн төгсгөлд нягтлан бодох бүртгэлийн бүртгэлийг бүрдүүлэхдээ нийт хүүгийн орлогыг дутуу тооцож, кассаас зохих хэмжээний бэлэн мөнгө авсан.

Зээлийн эргэн төлөлтийн нягтлан бодох бүртгэл муутай банкуудад зээлийн хүүг дутуу тооцож мөнгө завших тодорхой боломжууд байдаг. Мөн зээлээ хугацаанаас нь өмнө төлж барагдуулсан тохиолдолд хөрөнгийг түр завших боломжтой. Бэлэн мөнгөтэй ажиллахдаа зохих хэмжээний мөнгийг кассын бүртгэлээс авдаг. Гадаадын нэгэн банкинд туслах кассчин зээлийн хүүд үйлчилдэг байсан. Ажлын өдрийн төгсгөлд нягтлан бодох бүртгэлийн бүртгэлийг бүрдүүлэхдээ нийт хүүгийн орлогыг дутуу тооцож, кассаас зохих хэмжээний бэлэн мөнгө авсан.

Үндэслэлгүй их хэмжээний зээл авах Ихэнх банкууд ажилчдадаа хөнгөлөлттэй нөхцөлөөр тодорхой хэмжээний зээл авах боломжийг олгодог. Зарим тохиолдолд энэ нь тэдэнд нээгддэг зээлийн шугамтогтоосон хязгаарт багтаан. Ийм зээлийг банкны удирдлага, зээлийн хороод үе үе хянадаг. Гэсэн хэдий ч зарим банкны албан тушаалтнууд бодит байдал дээр банкны удирдлагад мэдэгдэлгүйгээр үндэслэлгүй их хэмжээний зээл авч, жишээлбэл, хэд хэдэн харьяа банкны ажилтнуудад хуурамчаар тарааж өгдөг.

Үндэслэлгүй их хэмжээний зээл авах Ихэнх банкууд ажилчдадаа хөнгөлөлттэй нөхцөлөөр тодорхой хэмжээний зээл авах боломжийг олгодог. Зарим тохиолдолд энэ нь тэдэнд нээгддэг зээлийн шугамтогтоосон хязгаарт багтаан. Ийм зээлийг банкны удирдлага, зээлийн хороод үе үе хянадаг. Гэсэн хэдий ч зарим банкны албан тушаалтнууд бодит байдал дээр банкны удирдлагад мэдэгдэлгүйгээр үндэслэлгүй их хэмжээний зээл авч, жишээлбэл, хэд хэдэн харьяа банкны ажилтнуудад хуурамчаар тарааж өгдөг.

Үйлчлүүлэгчдийн мөнгөн дэвсгэрт дээр хуурамч гарын үсэг зурах Энэ ажиллагаа нь дотоодын бизнес эрхлэгчдийн хувьд чамин хэвээр байгаа боловч гадаадад нэлээд түгээмэл байдаг. Гадаадын банкууд зээлдэгчийн мөнгөн дэвсгэртээр зээл олгодог бөгөөд энэ тохиолдолд хулгайлахын тулд ийм вексель хуурамчаар үйлдэх нь хангалттай юм. Зээлдэгчдийн гарын үсэгтэй танилцсан албан тушаалтнууд үнэт цаасыг шалгаж үзэхэд хуурамч дэвсгэрт байгаа нь заримдаа илэрдэг. Гэсэн хэдий ч бодит байдал дээр векселийг маш ховор шалгадаг.

Үйлчлүүлэгчдийн мөнгөн дэвсгэрт дээр хуурамч гарын үсэг зурах Энэ ажиллагаа нь дотоодын бизнес эрхлэгчдийн хувьд чамин хэвээр байгаа боловч гадаадад нэлээд түгээмэл байдаг. Гадаадын банкууд зээлдэгчийн мөнгөн дэвсгэртээр зээл олгодог бөгөөд энэ тохиолдолд хулгайлахын тулд ийм вексель хуурамчаар үйлдэх нь хангалттай юм. Зээлдэгчдийн гарын үсэгтэй танилцсан албан тушаалтнууд үнэт цаасыг шалгаж үзэхэд хуурамч дэвсгэрт байгаа нь заримдаа илэрдэг. Гэсэн хэдий ч бодит байдал дээр векселийг маш ховор шалгадаг.

Валютын үнэт цаасны үнэн зөвийг тогтоох хамгийн үр дүнтэй арга бол тэдгээрийг зээлдэгчид шууд баталгаажуулах явдал юм. Бусад аргууд нь баримт бичиг дээрх гарын үсгийг банкинд хадгалагдаж байсан өмнө нь ирүүлсэн баримт бичигт ижил хүний гарын үсэгтэй харьцуулах, мөн баримт бичигт байгаа төлбөрийн дүнг хянах зэрэг орно. Томоохон банкуудад ажлыг хэлтсийн ажилтнуудын дунд хуурамчаар үйлдэх магадлалыг арилгахын тулд хуваарилах ёстой (хэрэв тэдний хооронд хуйвалдаан байхгүй бол). Үгүй том лонхтойХязгаарлагдмал тооны ажилчдын улмаас ийм урьдчилан сэргийлэх арга хэмжээ нь боломжгүй юм.

Валютын үнэт цаасны үнэн зөвийг тогтоох хамгийн үр дүнтэй арга бол тэдгээрийг зээлдэгчид шууд баталгаажуулах явдал юм. Бусад аргууд нь баримт бичиг дээрх гарын үсгийг банкинд хадгалагдаж байсан өмнө нь ирүүлсэн баримт бичигт ижил хүний гарын үсэгтэй харьцуулах, мөн баримт бичигт байгаа төлбөрийн дүнг хянах зэрэг орно. Томоохон банкуудад ажлыг хэлтсийн ажилтнуудын дунд хуурамчаар үйлдэх магадлалыг арилгахын тулд хуваарилах ёстой (хэрэв тэдний хооронд хуйвалдаан байхгүй бол). Үгүй том лонхтойХязгаарлагдмал тооны ажилчдын улмаас ийм урьдчилан сэргийлэх арга хэмжээ нь боломжгүй юм.

Хөнгөлөлттэй төлбөртэй залилан хийх нь манай нөхцөлд чамин хэвээр байгаа өөр нэг арга юм. Үүнийг ашиглахдаа банкнаас аль хэдийн хөнгөлөлттэй байсан мөнгөн дэвсгэртийг өөр банк эсвэл тэр банкинд дахин хөнгөлөлт үзүүлэх зорилгоор буцааж авдаг. Хөнгөлөлттэй векселийг бүртгэх, хадгалах үүрэгтэй албан тушаалтан ийм ажиллагаа явуулах боломжтой.

Хөнгөлөлттэй төлбөртэй залилан хийх нь манай нөхцөлд чамин хэвээр байгаа өөр нэг арга юм. Үүнийг ашиглахдаа банкнаас аль хэдийн хөнгөлөлттэй байсан мөнгөн дэвсгэртийг өөр банк эсвэл тэр банкинд дахин хөнгөлөлт үзүүлэх зорилгоор буцааж авдаг. Хөнгөлөлттэй векселийг бүртгэх, хадгалах үүрэгтэй албан тушаалтан ийм ажиллагаа явуулах боломжтой.

Хуурамч зээлдэгчийн дансны эсрэг зээл Энэ аргыг зээл хүлээн авагчийн дансанд байгаа мөнгөөр барьцаалан зээл олгоход ашигладаг. Энэ тохиолдолд хуурамч нэхэмжлэх гаргаж урвуулан ашиглах боломж бий. Залилангаас урьдчилан сэргийлэхийн тулд банк авлагын үнэн зөвийг шалгах ёстой.

Хуурамч зээлдэгчийн дансны эсрэг зээл Энэ аргыг зээл хүлээн авагчийн дансанд байгаа мөнгөөр барьцаалан зээл олгоход ашигладаг. Энэ тохиолдолд хуурамч нэхэмжлэх гаргаж урвуулан ашиглах боломж бий. Залилангаас урьдчилан сэргийлэхийн тулд банк авлагын үнэн зөвийг шалгах ёстой.

Зээл авсан хүнд итгэл төрүүлэх замаар мөнгө завшсан хэрэг Гадаадын практикт банкны ажилтан зээлийн хугацаа дуусахад авсан зээлийн төлбөрөө төлөхийн тулд зээлдэгчийн банкинд үлдээсэн чекийг ашиглан их хэмжээний мөнгө завшсан тохиолдол гардаг. хугацаа. Ажилтан үйлчлүүлэгчдээ ирээдүйд огноотой чек бичиж, хадгалуулахаар түүнд өгөхийг ятгасан. Улмаар чекийн огноог өөрчилж, бэлэн мөнгө авсан нь мөнгө хүлээн авсан өдрөө төлөх ёстой байсан өрийг барагдуулахаар чек олгосон хэмээн өөрийн үйлдлийг өдөөсөн байна.

Зээл авсан хүнд итгэл төрүүлэх замаар мөнгө завшсан хэрэг Гадаадын практикт банкны ажилтан зээлийн хугацаа дуусахад авсан зээлийн төлбөрөө төлөхийн тулд зээлдэгчийн банкинд үлдээсэн чекийг ашиглан их хэмжээний мөнгө завшсан тохиолдол гардаг. хугацаа. Ажилтан үйлчлүүлэгчдээ ирээдүйд огноотой чек бичиж, хадгалуулахаар түүнд өгөхийг ятгасан. Улмаар чекийн огноог өөрчилж, бэлэн мөнгө авсан нь мөнгө хүлээн авсан өдрөө төлөх ёстой байсан өрийг барагдуулахаар чек олгосон хэмээн өөрийн үйлдлийг өдөөсөн байна.

Зээл авсан иргэн нас баржээ.Хүн амд зээлийг хэсэгчлэн төлж үйлчилж байгаа гадаадын банкны ажилтнууд зээлдэгч нас барж, зээл авах хүнгүй болсныг илрүүлжээ. Зарим оронд (жишээлбэл, АНУ-д) амьд хүн ч гэсэн нас барсны гэрчилгээ авахад хялбар байдаг. Ингэснээр банк болон зээлдэгчийн амь насыг даатгагчдыг хууран мэхэлж, амь насаа алдсан гэх хуурамч нэхэмжлэл гаргах боломжтой болж байна.

Зээл авсан иргэн нас баржээ.Хүн амд зээлийг хэсэгчлэн төлж үйлчилж байгаа гадаадын банкны ажилтнууд зээлдэгч нас барж, зээл авах хүнгүй болсныг илрүүлжээ. Зарим оронд (жишээлбэл, АНУ-д) амьд хүн ч гэсэн нас барсны гэрчилгээ авахад хялбар байдаг. Ингэснээр банк болон зээлдэгчийн амь насыг даатгагчдыг хууран мэхэлж, амь насаа алдсан гэх хуурамч нэхэмжлэл гаргах боломжтой болж байна.

Банкнаас зээл авахдаа зүй бусаар ашиглахтай тэмцэх нь Банкнаас үндэслэлгүйгээр зээл авахтай тэмцэх бодлогод дараахь зүйлийг тусгана. Зээл олгох шийдвэрийг зөвхөн зээлийн хороо эсвэл түүнтэй адилтгах байгууллагын хурлаар хамтад нь гаргадаг. Төрөл бүрийн түвшний менежерүүдийн зээл олгох, хүү тогтоох эрх мэдлийг тодорхой зааж өгсөн байдаг.

Банкнаас зээл авахдаа зүй бусаар ашиглахтай тэмцэх нь Банкнаас үндэслэлгүйгээр зээл авахтай тэмцэх бодлогод дараахь зүйлийг тусгана. Зээл олгох шийдвэрийг зөвхөн зээлийн хороо эсвэл түүнтэй адилтгах байгууллагын хурлаар хамтад нь гаргадаг. Төрөл бүрийн түвшний менежерүүдийн зээл олгох, хүү тогтоох эрх мэдлийг тодорхой зааж өгсөн байдаг.

Бүх олгосон болон сунгасан зээлүүд нь банкны мэдэлд байгаа хөрвөх чадвартай барьцаа буюу батлан даалтаар (баталгаа) бүрэн баталгаажсан. Зээлийн барьцаа хөрөнгө байгаа эсэхэд байнгын, нарийн хяналт тавьдаг. Зээл олгох, хүү тогтоох хууль ёсны эсэхийг шалгах зорилгоор тогтмол шалгалт хийдэг. Зээл авсан харилцагчийн зээлийн тусгай дансны хөрөнгийн зарцуулалтад хатуу хяналт тавьдаг. Зээлдэгч бүрийн үүргийг шалгахын тулд сонирхолгүй ажилчдыг томилдог.

Бүх олгосон болон сунгасан зээлүүд нь банкны мэдэлд байгаа хөрвөх чадвартай барьцаа буюу батлан даалтаар (баталгаа) бүрэн баталгаажсан. Зээлийн барьцаа хөрөнгө байгаа эсэхэд байнгын, нарийн хяналт тавьдаг. Зээл олгох, хүү тогтоох хууль ёсны эсэхийг шалгах зорилгоор тогтмол шалгалт хийдэг. Зээл авсан харилцагчийн зээлийн тусгай дансны хөрөнгийн зарцуулалтад хатуу хяналт тавьдаг. Зээлдэгч бүрийн үүргийг шалгахын тулд сонирхолгүй ажилчдыг томилдог.

Ихэнх банкуудын бүтцэд ашигтай хөрөнгө оруулалт хийх зорилгоор чөлөөт санхүүгийн эх үүсвэр, үнэт цаас (бонд, хувьцаа)-тай ажиллах хэлтэс (хэлтэс) байдаг. өөрийн хөрөнгө, мөн үнэгүй санхүүгийн эх үүсвэрүйлчлүүлэгчид. Ихэвчлэн ижил хэлтэс нь итгэлцлийн үйл ажиллагаа явуулдаг. Жижиг банкуудад ийм үйл ажиллагааг ихэвчлэн менежерүүдийн аль нэг нь гүйцэтгэдэг бөгөөд нягтлан бодох бүртгэлийн баримт бичгийг үнэт цаасны хяналтыг хэрэгжүүлдэг жирийн гүйцэтгэх ажилтан хөтөлдөг.

Ихэнх банкуудын бүтцэд ашигтай хөрөнгө оруулалт хийх зорилгоор чөлөөт санхүүгийн эх үүсвэр, үнэт цаас (бонд, хувьцаа)-тай ажиллах хэлтэс (хэлтэс) байдаг. өөрийн хөрөнгө, мөн үнэгүй санхүүгийн эх үүсвэрүйлчлүүлэгчид. Ихэвчлэн ижил хэлтэс нь итгэлцлийн үйл ажиллагаа явуулдаг. Жижиг банкуудад ийм үйл ажиллагааг ихэвчлэн менежерүүдийн аль нэг нь гүйцэтгэдэг бөгөөд нягтлан бодох бүртгэлийн баримт бичгийг үнэт цаасны хяналтыг хэрэгжүүлдэг жирийн гүйцэтгэх ажилтан хөтөлдөг.

Залилангийн хамгийн түгээмэл хэлбэрүүд нь: Үйлчлүүлэгчээ өөр банк руу “худалдах”.Банкны доод, дунд шатны ажилтнууд харилцагчийнхаа мэдээллийг өрсөлдөгч банкуудад өгөх нь түгээмэл байдаг. Үүний зэрэгцээ их хэмжээний мөнгө байршуулахыг хүссэн үйлчлүүлэгчдэд хадгаламжийн хүүг бууруулах талаар тусгайлан мэдээлдэг. a) Үйлчлүүлэгчтэй харьцах "ухаангүй" хандлагаар сүүлийнх нь Намерек банкны хүү хамаагүй өндөр байна гэж мэдэгддэг. Үйлчлүүлэгч талархаж, заасан банк руу мөнгөө аваачна. Банкны ажилтан namerek-банкинд байнга зочилж, банкнаасаа “шөөрүүлсэн” үйлчлүүлэгчдээ жагсааж, хүлээн авдаг. Комиссын урамшуулалөрсөлдөгч банкнаас. Үйлчлүүлэгчээ алдсан банкны удирдлагууд ажилтных нь арга заль мэхийг мэдвэл банкны хүүгийн зардлыг бууруулахын төлөө л тэмцэж байсан гэж барьцаанд хариулдаг.

Залилангийн хамгийн түгээмэл хэлбэрүүд нь: Үйлчлүүлэгчээ өөр банк руу “худалдах”.Банкны доод, дунд шатны ажилтнууд харилцагчийнхаа мэдээллийг өрсөлдөгч банкуудад өгөх нь түгээмэл байдаг. Үүний зэрэгцээ их хэмжээний мөнгө байршуулахыг хүссэн үйлчлүүлэгчдэд хадгаламжийн хүүг бууруулах талаар тусгайлан мэдээлдэг. a) Үйлчлүүлэгчтэй харьцах "ухаангүй" хандлагаар сүүлийнх нь Намерек банкны хүү хамаагүй өндөр байна гэж мэдэгддэг. Үйлчлүүлэгч талархаж, заасан банк руу мөнгөө аваачна. Банкны ажилтан namerek-банкинд байнга зочилж, банкнаасаа “шөөрүүлсэн” үйлчлүүлэгчдээ жагсааж, хүлээн авдаг. Комиссын урамшуулалөрсөлдөгч банкнаас. Үйлчлүүлэгчээ алдсан банкны удирдлагууд ажилтных нь арга заль мэхийг мэдвэл банкны хүүгийн зардлыг бууруулахын төлөө л тэмцэж байсан гэж барьцаанд хариулдаг.

б) Илүү нарийн арга барилаар, энэ нь ирэх үед үйлчлүүлэгч-хуулийн этгээд, үйлчлүүлэгч илүү юу ч хэлэлгүйгээр банкнаасаа "шантсан" бөгөөд дараа нь боломжит үйлчлүүлэгчийг өрсөлдөгч банкинд мэдэгддэг. Сүүлийнх нь үйлчлүүлэгчийг өөрөө боловсруулдаг бөгөөд хэрэв амжилттай болвол мэдээлэл өгсөн ажилтанд шимтгэл төлдөг. в) Энэ сонголт нь хувь хүн үүсгэх явдал юм санхүүгийн компаниүүсгэн байгуулагч нь дамми болох банкны ажилтан. Хөрөнгө босгох схем нь стандарт юм: үйлчлүүлэгч банкны хадгаламжийн хүү бага, харин санхүүгийн компанийнх өндөр байна гэдэгт итгэлтэй байна. Үйлчлүүлэгч мөнгөө санхүүгийн компанид өгдөг бөгөөд залилан хийсэн ажилтан тэр даруй өөрийн банкин дахь хадгаламжийн дансанд нэлээд өндөр хүүтэй байршуулдаг.

б) Илүү нарийн арга барилаар, энэ нь ирэх үед үйлчлүүлэгч-хуулийн этгээд, үйлчлүүлэгч илүү юу ч хэлэлгүйгээр банкнаасаа "шантсан" бөгөөд дараа нь боломжит үйлчлүүлэгчийг өрсөлдөгч банкинд мэдэгддэг. Сүүлийнх нь үйлчлүүлэгчийг өөрөө боловсруулдаг бөгөөд хэрэв амжилттай болвол мэдээлэл өгсөн ажилтанд шимтгэл төлдөг. в) Энэ сонголт нь хувь хүн үүсгэх явдал юм санхүүгийн компаниүүсгэн байгуулагч нь дамми болох банкны ажилтан. Хөрөнгө босгох схем нь стандарт юм: үйлчлүүлэгч банкны хадгаламжийн хүү бага, харин санхүүгийн компанийнх өндөр байна гэдэгт итгэлтэй байна. Үйлчлүүлэгч мөнгөө санхүүгийн компанид өгдөг бөгөөд залилан хийсэн ажилтан тэр даруй өөрийн банкин дахь хадгаламжийн дансанд нэлээд өндөр хүүтэй байршуулдаг.

Банк хоорондын зах зээл дээр эх үүсвэрээ худалдах үед хүүг бууруулах Ажилтан өөр банктай нууцаар хэлэлцээ хийж эх үүсвэрээ хямдруулсан хүүгээр худалддаг. Дараа нь орлогын зөрүүг (эсвэл зөрүүний нэг хэсгийг) бодит ба бууруулсан хувь хэмжээгээр хямд нөөцийг борлуулсан ажилтанд олгоно.

Банк хоорондын зах зээл дээр эх үүсвэрээ худалдах үед хүүг бууруулах Ажилтан өөр банктай нууцаар хэлэлцээ хийж эх үүсвэрээ хямдруулсан хүүгээр худалддаг. Дараа нь орлогын зөрүүг (эсвэл зөрүүний нэг хэсгийг) бодит ба бууруулсан хувь хэмжээгээр хямд нөөцийг борлуулсан ажилтанд олгоно.

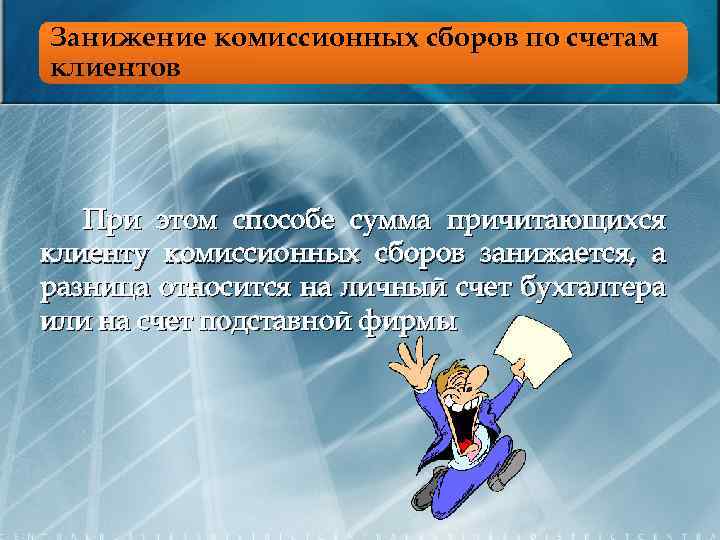

Үйлчлүүлэгчийн үнэт цаасыг худалдсанаас олсон орлогын тодорхой хэсгийг суутгах Банкны зуучлагчаар дамжуулан үнэт цаасаа борлуулж буй үйлчлүүлэгчид банкны брокероос хүлээн авсан үнэт цаас худалдсан тайланд тайлагнасан хүүгийн орлогыг худалдах өдрийн үнэт цаасны зах зээлийн үнэтэй харьцуулдаггүй. . Энэ нь үнэт цаасны борлуулалтын тайланд бодит үнийг дутуу үнэлж, улмаар гуравдагч компанид зуучлагчийн комиссоор бүртгүүлсэн хувийн орлого олох боломжийг олгодог.

Үйлчлүүлэгчийн үнэт цаасыг худалдсанаас олсон орлогын тодорхой хэсгийг суутгах Банкны зуучлагчаар дамжуулан үнэт цаасаа борлуулж буй үйлчлүүлэгчид банкны брокероос хүлээн авсан үнэт цаас худалдсан тайланд тайлагнасан хүүгийн орлогыг худалдах өдрийн үнэт цаасны зах зээлийн үнэтэй харьцуулдаггүй. . Энэ нь үнэт цаасны борлуулалтын тайланд бодит үнийг дутуу үнэлж, улмаар гуравдагч компанид зуучлагчийн комиссоор бүртгүүлсэн хувийн орлого олох боломжийг олгодог.

Практикт ийм үйл ажиллагаа бага хяналттай байдаг бөгөөд ийм үйл ажиллагаа эрхэлдэг мэргэжилтэн нь банкны брокерын үнэт цаастай хийсэн байнгын амжилтгүй гүйлгээнд үйлчлүүлэгч уурлах хүртэл бараг ямар ч асуудал гардаггүй. Брокерын талаарх гомдлыг голчлон брокер өөрөө гаргадаг тул зуучлагч нь гүйлгээний үр дүнг дахин бүртгүүлж, банкны удирдлагад мэдэгдэхгүйгээр зөрчлийг тайван замаар шийдвэрлэх боломжтой.

Практикт ийм үйл ажиллагаа бага хяналттай байдаг бөгөөд ийм үйл ажиллагаа эрхэлдэг мэргэжилтэн нь банкны брокерын үнэт цаастай хийсэн байнгын амжилтгүй гүйлгээнд үйлчлүүлэгч уурлах хүртэл бараг ямар ч асуудал гардаггүй. Брокерын талаарх гомдлыг голчлон брокер өөрөө гаргадаг тул зуучлагч нь гүйлгээний үр дүнг дахин бүртгүүлж, банкны удирдлагад мэдэгдэхгүйгээр зөрчлийг тайван замаар шийдвэрлэх боломжтой.

Тэрээр идэмхий үйлчлүүлэгчтэй илүү болгоомжтой ажиллах бөгөөд үүнийг бусад үйлчлүүлэгчидээс авах болно. Улмаар банкны удирдлагууд эдгээр хулгайн үйлдлүүдийг “мэдэхгүй” байж, таслан зогсоох арга хэмжээ авахгүй. Энэ төрлийн луйвар нь харилцагчийн үнэт цаасыг худалдах үед төдийгүй худалдан авахдаа үнэт цаас худалдан авсан тухай тайланд ханшийн бодит ханшаас өндөр үнэ гарах үед гардаг.

Тэрээр идэмхий үйлчлүүлэгчтэй илүү болгоомжтой ажиллах бөгөөд үүнийг бусад үйлчлүүлэгчидээс авах болно. Улмаар банкны удирдлагууд эдгээр хулгайн үйлдлүүдийг “мэдэхгүй” байж, таслан зогсоох арга хэмжээ авахгүй. Энэ төрлийн луйвар нь харилцагчийн үнэт цаасыг худалдах үед төдийгүй худалдан авахдаа үнэт цаас худалдан авсан тухай тайланд ханшийн бодит ханшаас өндөр үнэ гарах үед гардаг.

Үнэт цаас худалдан авахад зориулагдсан хөрөнгийг нуун дарагдуулах Банкны брокер нь үйлчлүүлэгч үнэт цаас худалдан авах хүсэлт гаргах үед худалдан авах хүсэлт гаргасан үнэт цаасыг нийлүүлэх үеийн зардлыг нөхөхөд хүрэлцэхүйц хөрөнгийг шилжүүлэхийг ихэвчлэн шаарддаг. Гадаадын практикт үйлчлүүлэгчийн захиалгыг хүлээн авсан брокер түүнийг ойролцоогоор 200 мянган төгрөгийн чек бичихийг албадах тохиолдол байдаг. зардалтай тэнцүү байнаүнэт цаас. Дараа нь банкны ажилтан чекээ бэлэн болгож, үнэт цаасны борлуулалтаас олсон орлогыг ашиглан хулгайлдаг

Үнэт цаас худалдан авахад зориулагдсан хөрөнгийг нуун дарагдуулах Банкны брокер нь үйлчлүүлэгч үнэт цаас худалдан авах хүсэлт гаргах үед худалдан авах хүсэлт гаргасан үнэт цаасыг нийлүүлэх үеийн зардлыг нөхөхөд хүрэлцэхүйц хөрөнгийг шилжүүлэхийг ихэвчлэн шаарддаг. Гадаадын практикт үйлчлүүлэгчийн захиалгыг хүлээн авсан брокер түүнийг ойролцоогоор 200 мянган төгрөгийн чек бичихийг албадах тохиолдол байдаг. зардалтай тэнцүү байнаүнэт цаас. Дараа нь банкны ажилтан чекээ бэлэн болгож, үнэт цаасны борлуулалтаас олсон орлогыг ашиглан хулгайлдаг