Экспортын өмнөх санхүүжилт. Худалдааны санхүүжилтийн үйл ажиллагаа. Стандарт санхүүжилтийн нөхцөл

2012 оны 03-р сарын 20-ны өдөр вэб сайтад нийтлэгдсэн

Дэлхийн эдийн засгийн даяаршлын нөхцөлд төрийн чухал үүрэг бол экспортын санхүүжилтийг идэвхжүүлэх арга хэмжээ юм. Санхүүгийн дэмжлэг үзүүлэхийн тулд төрөөс хөрөнгө оруулалт хийх таатай нөхцлийг бүрдүүлдэг. Эдгээр арга хэмжээ нь голчлон хамаарна бэлэн бүтээгдэхүүн, голчлон хамгийн ирээдүйтэй инженерийн бүтээгдэхүүнүүд дээр. Гэхдээ экспортын мөчлөг нь бүтээгдэхүүн, зах зээлийн судалгаа, үйлдвэрлэл, маркетинг, бараа хүргэх, эцсийн эцэст төлбөрийг багтаадаг гэдгийг тэмдэглэх нь зүйтэй.

Юу санхүүгийн хэрэгсэлэкспортын мөчлөгийн эхний үе шатыг санхүүжүүлэхэд ашиглаж болох уу?

Энэхүү нийтлэл нь бараа бүтээгдэхүүний экспортын борлуулалтаас хүлээгдэж буй ирээдүйн орлогын эсрэг бүтээгдэхүүн үйлдвэрлэх, тээвэрлэх үе шатанд үйлдвэрлэгчдэд олгодог экспортын өмнөх санхүүжилтэд анхаарлаа хандуулах болно.

Үнэн хэрэгтээ экспортын өмнөх санхүүжилтэд бараг бүх төрлийн санхүүжилтийг ашиглаж болно, үүнд овердрафт болон шууд арилжааны зээл, гэхдээ бид дараахь бүтцийн талаар илүү дэлгэрэнгүй ярих болно.

- гадаадын банкны санхүүжилтээр богино хугацааны экспортын өмнөх зээл;

- экспортын гүйлгээний банкны баталгаа;

— “улаан/ногоон заалт” бүхий аккредитив ашиглан экспортын өмнөх санхүүжилт;

- экспортын өмнөх бүтцийн санхүүжилт.

Гадаадын банкны санхүүжилтээр экспортын өмнөх богино хугацааны зээл

Зураг дээр. Зураг 1-д гадаадын банкны санхүүжилтээр экспортын өмнөх богино хугацааны зээл олгох схемийг үзүүлэв.

Зураг 1. Гадаадын банкны санхүүжилтээр экспортын өмнөх богино хугацааны зээл олгох

Энэ төрлийн санхүүжилт нь зорилтот бөгөөд дүрмээр бол богино хугацаатай байдаг. Эрсдэлийн үүднээс энэ бүтцийг хоёр хэсэгт хувааж болно.

- гадаадын банк нь тогтоосон баталгаагүй хязгаарын хүрээнд экспортлогчийн банкинд санхүүжилт олгодог;

- Оросын банк нь үйлчлүүлэгчдээ зээл олгож, шаардлагатай бол бараа материал, тоног төхөөрөмж эсвэл бусад хөрөнгийг барьцаалж авдаг.

Энэ төрлийн зээлийн хүүгийн зардлыг экспортлогч өөрөө хариуцдаг.

Энэ бүтцийн эерэг тал нь экспортлогч нь экспортын гэрээний нийт дүнгээр зээл авах боломж бүрдэж байгаа юм.

Энэ тохиолдолд экспортлогч нь гадаад эдийн засгийн гүйлгээнд оролцогч нь бусад зүйлсээс гадна шаардлагыг биелүүлэх үүрэгтэй гэдгийг санах нь зүйтэй. валютын хууль тогтоомж. Энэ нь экспортлогч нь экспортлогчийн банкинд гүйлгээний паспорт гаргаж, экспортын орлогыг экспортлогчийн банкин дахь гадаад валютын дансанд бүрэн оруулах үүрэгтэй гэсэн үг юм. Иймд экспортын орлогыг харилцагчийн транзит болон харилцах дансаар “дамжуулах” нөхцөл заавал байх тул экспортын орлогыг экспортлогчийн банкны талд барьцаалах тухай ойлголт болзолтой бөгөөд банкинд зээлээ эргэн төлөх нь эцсийн алхам болно. энэ гүйлгээ.

Экспортын гүйлгээнд банкны баталгаа

Банкны баталгаа нь экспортын санхүүжилтийн нэг хэлбэр байж болно.

Бараа, үйлчилгээ экспортлох гэрээ байгуулахдаа урьдчилгаа төлбөрийн баталгаа, үүргээ биелүүлэх баталгааг ихэвчлэн ашигладаг.

Урьдчилгаа төлбөрийн өгөөжийн баталгаа нь экспортлогч бараа нийлүүлэх үүргээ биелүүлээгүй, (эсвэл) өмнө нь хүлээн авсан урьдчилгаа төлбөрөө буцааж аваагүй тохиолдолд худалдан авагчийн эрсдлийг хамарна. Импортлогч нь өөрт нь тохирсон банкнаас гаргасан баталгааг хүлээн авсны дараа эсрэг талдаа урьдчилгаа өгдөг. Тиймээс экспортлогч өмнө нь яригдсан шиг банкнаас бус харин худалдан авагчаас бараагаа тээвэрлэхээс өмнө шаардлагатай санхүүжилтээ авдаг. Энэхүү баталгааны хугацаа нь харилцан адилгүй боловч ихэвчлэн гэрээний үүргээ биелүүлэх хугацаанд хязгаарлагддаг.

Гүйцэтгэлийн баталгаа нь ханган нийлүүлэгч нь гэрээнд заасан хэмжээгээр, хэмжээгээр бараа нийлүүлэх, үйлчилгээ үзүүлэх үүргээ биелүүлээгүй тохиолдолд хөрөнгийн төлбөрийг баталгаажуулдаг. Ийм баталгааны хугацаа нь дүрмээр бол гэрээний хугацаатай давхцдаг.

Банкны баталгааны оронд бэлэн аккредитив ашиглах боломжтой.

Батлан даалтын аккредитивын хураамжийн зардлыг экспортлогч өөрөө хариуцдаг.

Банкны баталгааг санхүүжүүлэхэд ашиглах схем экспортын үйл ажиллагааЗурагт үзүүлэв. 2.

Зураг 2. Экспортын үйл ажиллагааг санхүүжүүлэхэд банкны баталгаа ашиглах

Энэхүү бүтцийг ашиглах нь экспортлогчийг валютын хууль тогтоомжийн шаардлагыг биелүүлэхээс чөлөөлөхгүй бөгөөд гүйлгээний паспорт олгох, экспортын орлогыг тооцох шаардлагатай.

“Улаан/ногоон заалт” бүхий аккредитив ашиглан экспортын өмнөх санхүүжилт

Урьдчилан тооцоолсон аккредитив гэгддэг Улаан заалтын кредит нь худалдагчийг аккредитивд хамрагдсан дүнгийн тодорхой хэсгийг урьдчилгаа болгон авах боломжийг олгох зорилготой юм.

Түүхийн хувьд эдгээр аккредитивууд нь Австралиас Европ руу ноос нийлүүлэхийн тулд үүссэн бөгөөд худалдагчид урьдчилгаа болгон өгсөн мөнгөний тодорхой хэсгийг улаан бэхээр хэвлэсэн байдаг.

Энэ төрлийн аккредитив нь Зүүн орнуудаас Европ руу боловсруулаагүй түүхий эд (хөвөн, үр тариа, резин) экспортлоход ашиглагдаж ирсэн бөгөөд худалдагчийн талд урьдчилгаа төлбөртэй холбоотой байдаг. "Улаан заалт" бүхий аккредитив одоо ховор болсон.

Банкууд дүрмээр бол эдгээр нэр томъёог ашигладаггүй, харин харилцагчийн шаардлагыг хангахын тулд өөрсдийн үг хэллэгийг ашиглахыг илүүд үздэг.

Урьдчилгааг ихэвчлэн экспортлогч/ашиг хүртэгч нь аккредитивийн шаардлагын дагуу бараагаа ачуулах тухай баримтын дагуу төлдөг бөгөөд хэрэв үүнийг хийхгүй бол урьдчилгаа буюу түүний тодорхой хэсгийг буцаан олгоно. ачигдаагүй бараа.

"Ногоон заалт" бүхий аккредитив нь "улаан заалт" бүхий аккредитивээс урьдчилгаа хөрөнгийн баталгааг тодорхой хэмжээгээр хангадгаараа ялгаатай. Өөрөөр хэлбэл, ийм аккредитив нь нэр дэвшүүлсэн банк нь ашиг хүртэгчид ачилт хийхээс өмнө урьдчилгаа төлбөрийг аюулгүй байдлын эсрэг, жишээлбэл, барааг тээвэрлэхээс өмнө агуулахад байршуулсныг баталгаажуулсан түр агуулахын баримт хэлбэрээр өгөх нөхцөлийг агуулдаг. нэр дэвшүүлсэн банк буюу үнэт цаас гаргагч банкны нэр. Хүлээн авагч нь аккредитивд заасан хугацаанд бичиг баримтаа бүрдүүлээгүй тохиолдолд зээлдүүлэгчийн нөхөн төлбөрийг барьцаа хөрөнгөөр төлж болно.

"Улаан/ногоон заалт" бүхий аккредитив ашиглан экспортын өмнөх санхүүжилтийн схемийг Зураг дээр үзүүлэв. 3.

Зураг 3. “Улаан/ногоон заалт” бүхий аккредитив ашиглан экспортын өмнөх санхүүжилт

Тиймээс экспортлогч нь бараагаа тээвэрлэхээс өмнө гэрээнд заасан урьдчилгаа төлбөрийн хэмжээгээр экспортын орлогыг авдаг. Дүрмээр бол урьдчилгаа төлбөр нь гэрээний үнийн дүнгийн 20% байна. Өөрөөр хэлбэл, экспортлогч нь экспортын гэрээний нийт дүнгээр зээл авч чадахгүй байна.

Энэ бүтцийн санхүүжилтийн банк нь үнэт цаас гаргагч буюу бусад гүйцэтгэгч банк юм. Санхүүжүүлэгч банкинд олгосон зээлийн эргэн төлөлт, түүний дотор хүүг импортлогч өмнө нь тохиролцсон хугацаанд төлнө. Экспортлогчдод урьдчилгаа төлбөрийг сүүлийнх рүү буцаахгүйгээр хийдэг. Нэг ёсондоо экспортлогч эрхийнхээ санхүүжилтийн банкинд концесс байгаа юм мөнгөн нэхэмжлэлимпортлогч руу.

Ихэвчлэн "улаан заалт" бүхий аккредитивыг хамтран ажиллаж байсан туршлагатай аж ахуйн нэгжүүдийн хоорондын төлбөр тооцоонд ашигладаг. Гэсэн хэдий ч эрсдэлээ баталгаажуулахын тулд гадаадын түншүүд урьдчилгаагаа буцааж өгөхийн тулд экспортлогчийн банкнаас баталгаа шаардаж болно.

Экспортын өмнөх бүтэцтэй санхүүжилт

Экспортын өмнөх санхүүжилтийн энэ хэлбэр нь бүтцийн цогц бүтээгдэхүүн юм. Экспортын объект нь түүхий эд, хөдөө аж ахуйн бүтээгдэхүүн (бараа) бөгөөд эдгээрийг дараахь бүлэгт хувааж болно.

1. Металл: хөнгөн цагаан, хөнгөн цагааны хүдэр, зэс, никель, цагаан тугалга, цайр, ган, үнэт металлуудгэх мэт.

2. Нефть химийн бүтээгдэхүүн: түүхий нефть, хий, нүүрс, цахилгаан гэх мэт.

3. Түүхий эд: хөвөн, элсэн чихэр, какао, шар буурцаг, кофе, үр тариа, тамхи, хүнсний тос гэх мэт.

Санхүүжилтийн хэмжээ их бөгөөд 300-500 сая ам.долларын хооронд хэлбэлздэг.Санхүүжилтийн хугацаа хоёроос таван жил хүртэл байна. Илүү ихийг татахын тулд богино зээлгүйлгээний бүтцэд өөрчлөлт оруулах шаардлагатай бөгөөд үүнийг бид доор авч үзэх болно.

Энэхүү санхүүжилтийн бүтцийн дээр дурдсанаас гол ялгаа нь гадаадын банк (зээлдүүлэгч) шууд барьж байгуулдагт оршино зээлийн харилцааОХУ-ын зээлдэгч/экспортлогчтой. Оросын банк нь "паспортын банк" гэсэн үүргийг гүйцэтгэдэг. Энэ бүтцийг хэрэгжүүлэхдээ экспортын гэрээ болон экспортлогч ба зээлдүүлэгчийн хооронд байгуулсан зээлийн гэрээний дагуу хоёр гүйлгээний паспортыг нэг дор бэлтгэх шаардлагатай.

Экспортын өмнөх бүтцийн санхүүжилтийн схемийг Зураг дээр үзүүлэв. 4.

Зураг 4. Экспортын өмнөх бүтэцтэй санхүүжилт

Тиймээс, энэ бүтцэд Урлагийн хэм хэмжээ. 19 Холбооны хууль 2003 оны 12-р сарын 10-ны өдрийн №173-ФЗ “On валютын зохицуулалтФАТФ болон ЭЗХАХБ-ын гишүүн орнуудад бүртгэлтэй, оршин суугч бус хүмүүстэй байгуулсан зээлийн гэрээний дагуу оршин суугчдын хүлээсэн үүргээ биелүүлэхийн тулд экспортын орлогыг ОХУ-аас гадуурх банкинд нээсэн оршин суугчид эсвэл гуравдагч этгээдийн дансанд шилжүүлэх боломжийг олгодог. . Гэсэн хэдий ч үүнийг санаж байх ёстой зээлийн гэрээхоёр жилээс дээш хугацаагаар байгуулах ёстой. Үгүй бол Оросын экспортлогч гадаадад банкинд нээсэн данс руугаа экспортын орлогыг хүлээн авах эрхгүй. Тэрээр ОХУ-ын эрх бүхий банкны дансанд орлого оруулах, мөн өөрийн данснаас зээлээ төлөх үүрэгтэй. Оросын банк. Тиймээс гүйлгээг зохион байгуулах нь зээлдэгчийн нэмэлт эрсдлийг (төлбөр, хөрвүүлэлт, улс төрийн гэх мэт) бууруулах шаардлагатай болдог.

Эрсдэлд дүн шинжилгээ хийхдээ экспортын өмнөх бүтэцтэй санхүүжилтийн гүйлгээг хэрэгжүүлэхдээ үнэлэх шаардлагатай гол зүйлүүдэд анхаарлаа хандуулах хэрэгтэй.

- үйлдвэрлэгч / экспортлогч үүргээ биелүүлэхгүй байх эрсдэл, өөрөөр хэлбэл бараа бүтээгдэхүүн үйлдвэрлэх, нийлүүлэхтэй холбоотой эрсдэл, түүний дотор экспортын үйл ажиллагаанд туршлагагүй байх / байхгүй байх, бараа тээвэрлэх, хадгалах боломж;

- төлбөр, түүний дотор хөрвүүлэлт, эрсдэл. Дээр дурдсан бүтцэд эдгээр эрсдлийг шилжүүлдэг Оросын Холбооны Улсхудалдан авагч эсвэл худалдаачны улс руу;

— санхүүгийн эрсдэл, экспортын барааны барьцааг бүртгэснээр буурдаг эд хөрөнгийн эрхээ алдахтай холбоотой эрсдэлүүд;

- улс төрийн эрсдэлүүд, үүнд тодорхой бүтээгдэхүүнийг чөлөөтэй экспортлох боломж, зохих лиценз, зөвшөөрөл байгаа эсэх, баталгаа / тав тухтай эрсдэлүүд төрийн байгууллагууд, даатгал;

- үйлдвэрлэсэн болон экспортолж буй барааны чанар, тоо хэмжээтэй холбоотой үйлдвэрлэлийн эрсдэл;

- гадаад зах зээл дээрх барааны хөрвөх чадвартай холбоотой эрсдэл;

- холбоотой үнийн эрсдэл боломжит өөрчлөлтдэлхийн зах зээл дээрх барааны үнэ .

Дээр дурдсан бүх зүйлийг нэгтгэн дүгнэхэд экспортын өмнөх санхүүжилт нь үргэлж зорилтот бөгөөд үндсэн гүйлгээ, өөрөөр хэлбэл бараа бүтээгдэхүүний экспорттой холбоотой байдаг гэдгийг анхаарах хэрэгтэй. Гүйлгээ бүрийн бүтэц нь олон хүчин зүйлээс хамаардаг. Зээлдүүлэгчээс экспортлогчийг санхүүжүүлэх эерэг шийдвэр гаргахад нөлөөлсөн хүчин зүйлсийн дунд дараахь зүйлс орно.

- экспортлогч компанийн бизнесийн болон төлбөрийн нэр хүнд;

- гадаад худалдааны үйл ажиллагааны туршлага, түншүүдийн тоо;

- ил тод байдал санхүүгийн тайланТэгээд санхүүгийн урсгал;

- компанийн босоо бүтцийн тодорхой байдал;

— санхүүгийн байдалаж ахуйн нэгж - бүтээгдэхүүн үйлдвэрлэгч;

- санхүүжүүлсэн экспортын схемийн тодорхой, хоёрдмол утгагүй байдал;

- банкны дансны бэлэн байдал, хэмжээ зээлийн эргэлттэдэн дээр;

- гүйлгээний паспортын тоо, хэмжээ;

- зөвлөсөн аккредитив байгаа эсэх.

Бүхэл бүтэн цогцолборыг амжилттай хэрэгжүүлэхийн тулд үүнийг тэмдэглэх нь зүйтэй гэрээний харилцааЭкспортын өмнөх санхүүжилтийн нэг хэсэг болох Оросын экспортлогч болон зээлдүүлэгч банк аль аль нь худалдан авагч улсын хууль тогтоомжийн талаар сайн ойлголттой байх ёстой, учир нь аливаа хууль тогтоомжид Оросын талын эрхийг зөрчих олон нюанс байдаг.

БИ БОЛ. Рылова, WestLB Восток Банк (CJSC), хэлтсийн дарга худалдааны санхүүжилт

Экспорт

- Барууны банкуудын экспортын орлого, аккредитив эсвэл баталгаагаар баталгаажсан бараа бүтээгдэхүүний нийлүүлэлтийн экспортын өмнөх санхүүжилт;

- “Улаан заалт” бүхий аккредитиваар бараа нийлүүлэх экспортын өмнөх санхүүжилт;

- Баримт бичгийн хэрэгслийг ашиглан барууны худалдаачдаас хөрөнгө татах (урьдчилгаа эргэн төлөлтийн баталгаа);

- Экспортын гэрээний дагуу батлан даалтын үйл ажиллагаа (гэрээний гүйцэтгэлийн баталгаа, бэлэн аккредитив гэх мэт);

- Экспортын гүйлгээний бүтэц.

Импорт

- Хэрэглэгчийн импортын гэрээг хөрвөх чадвартай барьцаагаар санхүүжүүлэх;

- Банкинд нээсэн зээлийн шугамын хүрээнд импортын гэрээнд зээл олгох;

- Баримт бичгийн төлбөрийн хэлбэрийг ашиглан импортын гүйлгээг зохион байгуулах;

- Импортын баталгааны үйл ажиллагаа;

- Импортын гүйлгээний бүтэц.

Зөвлөх үйлчилгээ

- Экспорт-импортын үйл ажиллагаанд үйлчлүүлэгчдэд зориулсан санхүүжилтийн бие даасан схемийг боловсруулах

Худалдааны санхүүжилтийн схемүүд

Баталгаажсан импортын аккредитив ашиглан гүйлгээгээр бараа импортлох

Энэхүү бүтээгдэхүүн нь MBSP банкнаас импортын аккредитив нээх, барууны нэгдүгээр зэрэглэлийн банкаар баталгаажуулах явдал юм. Дараах нөхцлүүдийн аль нэгийг хангасан тохиолдолд баталгаажуулах боломжтой.

- Барууны банк руу 100% даатгал шилжүүлэх. Энэ нөхцөлЖДҮ-ийн банкны харилцагч нь даатгалд хамрагдах хөрөнгөтэй, эсхүл банк нь харилцагчийн эрсдэлийг эерэгээр үнэлж, зээл олгосон тохиолдолд хэрэгжих боломжтой;

- Баталгаажуулагч банк болох барууны банкнаас банкинд зээлийн шугам байгуулах. Энэ тохиолдолд барууны банк нь тогтоосон зээлийн шугамын хүрээнд (аккредитивын хэмжээ, нөхцлийн хувьд) аккредитивийг баталгаажуулдаг;

- Барууны банк руу даатгалыг хэсэгчлэн шилжүүлэх. Энэ тохиолдолд аккредитивын үнийн дүнгийн 50-80% -ийн хамрах хүрээг гадаадын банкинд шилжүүлсэн бол гадаадын банк аккредитивийг баталгаажуулна;

- Энэхүү схемийг хэрэгжүүлэхдээ импортлогч нь баталгаажуулсан аккредитив гаргаж нийлүүлсэн бүтээгдэхүүнийхээ төлбөрийг экспортлогчдод баталгаажуулдаг. Энэхүү ажлын хэлбэр нь импортлогчийн эрсдлийг бууруулж, түүний ашиг сонирхлыг дээд зэргээр баталгаажуулдаг (ийм хэлбэрээс ялгаатай нь урьдчилгаа төлбөр, төлбөрийн баталгаа.)

- MBSP банкны үйлчлүүлэгч гүйлгээ хийх хүсэлтээ банктай холбоо барина.

- Банк сонгоно оновчтой сонголтуудаккредитивийг баталгаажуулах нөхцлөөс, үйлчлүүлэгчийн алдагдлыг багасгах үүднээс авч, гүйлгээний бүтцийн талаар үйлчлүүлэгчтэй тохиролцоно.

Гадаадын банкнаас баталгаажуулах шимтгэлийг аккредитивын хэмжээ, нөхцөл, гэрээний нөхцөл, импортлогчийн "алдар нэр" гэх мэтээр тогтоодог. Жилд дунджаар 1% шимтгэл авдаг (хүчинтэй байх хугацаанд). аккредитив) даатгалын 100% шилжүүлсэн тохиолдолд, хэсэгчлэн шилжүүлсэн тохиолдолд эсвэл аккредитивийн комиссыг баталгаажуулснаар шугамын шимтгэлийг дангаар нь тогтооно.

- Үйлчлүүлэгч нь экспортлогчтой гэрээ байгуулдаг.

- Үйлчлүүлэгч импортын гүйлгээний паспорт гаргаж, банкинд аккредитив нээх өргөдлийг илгээдэг.

- Банк аккредитив нээж, аккредитив нээсэн тухай импортлогчдод мэдэгдэнэ.

- Гадаадын банк нь аккредитивын нөхцөлийг баталгаажуулж, барааг ачуулж, баталгаажуулагч банкинд (гадаадын банк) өгч, экспортлогчийн дансанд төлбөрийг (баримт бичиг нь аккредитивын нөхцөлтэй нийцэж байгаа бол) хийж, бичиг баримтыг банкинд шилжүүлэх бөгөөд энэ нь импортлогч үйлчлүүлэгч рүү шилжүүлдэг.

- Экспортлогч нь аккредитивын нөхцөлийг шалгаж, барааг тээвэрлэж, баталгаажуулах банкинд тээвэрлэлтийн баримт бичгийг бүрдүүлдэг.

- Баталгаажуулагч банк (гадаадын банк) экспортлогчийн дансанд төлбөр хийж (баримт бичиг нь аккредитивын нөхцөлтэй нийцэж байгаа бол) баримт бичгийг банк руу илгээж, импортлогч үйлчлүүлэгч рүү шилжүүлдэг.

Үйлчлүүлэгчийн зардал

- мөнгө хөрвүүлэх, шилжүүлэх комисс;

- аккредитивийг баталгаажуулах комисс (гадаадын банк баталгаажуулах банкаар ажиллаж байгаа тохиолдолд), зөвлөгөө өгөх комисс (банк нь зөвлөх банкны үүрэг гүйцэтгэдэг тохиолдолд);

- аккредитивийг баталгаажуулахдаа - нөөцийн кредит шугам олгох зардал (тогтоосон зээлийн шугамын дансанд баталгаажуулах гадаадын банкны шимтгэлийг оруулна);

- аккредитивын дагуу хойшлуулсан төлбөр олгох комисс (зээлийн хүү).

Анхаарна уу

- Гэрээнд аккредитивийг баталгаажуулах зардлыг хэн хариуцах вэ - ашиг хүртэгч эсвэл өргөдөл гаргагчийг тодорхой зааж өгөх ёстой.

- Банк богино хугацааны зорилттой байх ёстой зээлийн шугамэкспортлогчийн банкнаас (гадаадын банк)

Түнш банк (банктай) нэмэлт баталгаажуулалт бүхий буцаагдах боломжгүй аккредитив ашиглан гүйлгээнд бараа импортлох. зээлийн хязгаар)

Импортын аккредитивын дагуу ажиллах нь өмнөх схемтэй ижил төстэй санхүүжилтийг хамардаг. Үндсэн ялгаа– гадаадын банкуудтай байгуулсан гэрээний хүрээнд гүйлгээний схем богино хугацааны зээл олгохимпортын гэрээ (өмнөх схемээс ялгаатай нь зөвхөн гадаадын банкнаас аккредитивийг баталгаажуулдаг). Гадаадын банк нь баталгаажуулах, зөвлөх банкны үүрэг гүйцэтгэх боломжтой.

Энэхүү схемийг хэрэгжүүлэхдээ импортлогч нь баталгаажсан аккредитив гаргаж өөрийн төлбөрийн чадвараа баталгаажуулаад зогсохгүй хойшлуулсан төлбөртэй (ихэвчлэн 30-аас 180 хоног) бараа нийлүүлэх гэрээ байгуулах боломжийг олж авдаг.

Экспортлогчийн банкинд аккредитив баталгаажуулах үед хойшлуулсан төлбөрийн схем

- Импортлогч, экспортлогч гэрээнд гарын үсэг зурсан бол гэрээний нөхцөл нь импортлогч нь экспортлогчийн банкаар баталгаажуулсан аккредитив гаргах явдал юм.

- Аккредитив нээх өргөдөл.

- Аккредитив нээх.

- Аккредитивийн баталгаа.

- Аккредитив нээх тухай мэдэгдэл.

- Хүргэлт.

- Баримт бичгийг бүрдүүлэх.

- Аккредитивтэй харгалзах баримт бичгийн дагуу төлбөр хийх.

- Аккредитивын дагуу төлбөр хийх.

- Тохиролцсон хуваарийн дагуу буцаан олголт.

-аас гаргасан урьдчилгаа төлбөрийн баталгааг ашиглан бараа импортлох гадаадын банк

- Импортлогч гэрээний төслийг оруулж ирдэг.

- Банк нь үйлчлүүлэгчид урьдчилгаа төлбөрийн баталгааг ашиглан гүйлгээ хийх талаар зөвлөмж өгч, зөвлөгөө өгдөг.

- Импортлогч нь гэрээний "Төлбөрийн нөхцөл"-д гадаадын банкнаас урьдчилгаагаа буцаан олгох баталгаа гаргах шаардлагыг тусгаж, экспортлогчтой зохицуулж, гэрээ байгуулдаг.

- Экспортлогч баталгаа гаргах заавар өгдөг. Банк нь гадаадын банктай экспортлогчийн урьдчилгаа төлбөрийг импортлогч - банкны үйлчлүүлэгчийн талд буцаан олгох баталгаа гаргах талаар тохиролцсон.

- Гадаадын банк урьдчилгаа төлбөрийг буцаан олгох баталгаа гаргаж, баталгааны бичвэрийг дараа нь импортлогч руу шилжүүлэхээр банк руу илгээдэг.

- Импортлогч нь гүйлгээний паспортыг бүрдүүлж, гүйцэтгэдэг урьдчилгаа төлбөрэкспортлогчийн дансанд олгосон баталгааны хэмжээгээр.

- Гадаадын банк экспортлогчийн дансанд урьдчилгаа мөнгө хүлээн авснаар баталгаа хүчин төгөлдөр болно.

- Экспортлогч нь барааг тээвэрлэхэд бэлтгэж, тээвэрлэж, тээвэрлэлтийн баримт бичгийг худалдан авагч руу илгээдэг.

- Импортлогч хөрөнгийн үлдэгдлийг экспортлогчийн данс руу шилжүүлж, барааг эзэмшиж, урьдчилгаа төлбөрийн баталгаа хүчингүй болно.

"Улаан заалт" бүхий аккредитив

Энэхүү схем нь гэрээний талууд урьдчилгаа нийлүүлэлтийн эрсдлийн тодорхой хэсгийг ("улаан заалт"-ын хэмжээгээр) корреспондент банк руу шилжүүлэх боломжийг олгодог. MBSP банкны үйлчлүүлэгч экспортлогч бол энэ төрлийн аккредитивын дагуу төлбөр тооцоо хийх нь үйлчлүүлэгч экспортын урьдчилгаа төлбөрийг хэсэгчлэн авах боломжийг олгодог.

Хамгаалалтын зэргээс хамааран "улаан заалт" бүхий гурван төрлийн аккредитив байдаг.

- Экспортлогч нь бараагаа урьдчилан тээвэрлэхэд урьдчилгаа төлбөр авах шаардлагатай гэсэн мэдүүлэг өгөх ёстой үед баталгаагүй

- Экспортлогч нь агуулахын баримт (баримт) болон цаашид дагалдах бичиг болон/эсвэл тээвэрлэлтийн бусад баримт бичгийг өгөх үүрэг хүлээсэн тохиолдолд баталгаажуулна.

- Баримт бичгийг бүрдүүлээгүй тохиолдолд экспортлогч нь төлбөрийн баримт, нэхэмжлэх, урьдчилгаа төлбөрийг төлөх үүрэг бүхий “Төлбөр ба амлалт” буюу “Нэхэмжлэх ба амлалт”.

"Улаан заалт" бүхий аккредитив ашиглах зорилго– экспортлогчдод барааг ачилтад бэлтгэх, бүтээгдэхүүн үйлдвэрлэхэд зориулж урьдчилгаа санхүүжилт олгох боломж.

Энэхүү аккредитивийн дагуу ажиллах хоёр сонголт байна:

- БАНК-ийн үйлчлүүлэгч нь экспортлогч, БАНК нь "улаан заалт" бүхий аккредитивыг санал болгодог экспортлогчийн банк юм.

- БАНК-ны үйлчлүүлэгч нь импортлогч, БАНК нь импортлогчийн банк бөгөөд “улаан заалттай” аккредитив нээдэг. (энэ сонголтыг хэрэгжүүлэхдээ урьдчилгаа мөнгөө буцааж өгөхгүй, бараагаа нийлүүлээгүй тохиолдолд эрсдэлийг аккредитив хүсэгч, өөрөөр хэлбэл импортлогч хариуцна гэдгийг анхаарах хэрэгтэй. Иймд импортлогч болон импортлогчийн банк болох банкны эрсдэлийг аль болох багасгаж, "улаан заалт" бүхий баталгаатай аккредитив ашиглах, өөрөөр хэлбэл экспортлогчоос бараагаа буцааж өгөх баталгаа гаргахыг шаардах шаардлагатай байна. банкинд хүлээн зөвшөөрөгдсөн урьдчилгаа төлбөр.

"Улаан заалт" бүхий аккредитивын дагуу хийх ажлын товч схем

- Экспортлогч нь “улаан заалттай” аккредитив нээх, экспортлогчоос бүрдүүлэх бичиг баримтыг импортлогчтой тохиролцож, бараагаа нийлүүлээгүй тохиолдолд урьдчилгааг нь буцаан олгохыг баталгаажуулна. Гэрээ байгуулдаг.

- Импортлогч өөрийн банкинд аккредитив нээх хүсэлт гаргадаг.

- Импортлогчийн банк (гаргагч банк) аккредитив нээдэг.

- Аккредитивыг нээсний дараа экспортлогчийн өгсөн шаардлагатай бичиг баримтын дагуу урьдчилгааг экспортлогч руу шилжүүлнэ.

- Экспортлогч нь тухайн барааг үйлдвэрлэдэг буюу тээвэрлэхэд бэлтгэж, тээвэрлэдэг.

- Экспортлогч нь импортлогчийн хувьд тээвэрлэлтийн баримт бичгийг өөрийн банкинд өгдөг.

- Экспортлогчийн банк бичиг баримтыг импортлогчийн банк руу шилжүүлдэг.

- Импортлогч үлдэгдэл төлбөрөө аккредитивээр төлж, барааг өөрийн мэдэлд авдаг.

Үйлчлүүлэгчийн зардал:

- баримт бичгийн үйл ажиллагаа явуулах комисс (аккредитив нээх, баримт бичгийг шалгах, өөрчлөлт оруулах, шуудангийн төлбөр);

- комисс солилцооны хяналтгүйлгээний паспорт нээх;

- мөнгө хөрвүүлэх, шилжүүлэх комисс.

Экспортын гүйлгээнд тавигдах ойролцоогоор шаардлагууд:

- Экспортлогчийн (оршин суугчийн) санхүүгийн тогтвортой байдал.

- Барууны банкнаас гаргасан эсвэл баталгаажуулсан баримтат хэрэглүүр, түүний дотор "улаан заалт" бүхий аккредитив ашиглах.

- Экспортлогч үйлчлүүлэгчид бараа ачилт бүрээс орлого авах боломжийг олгодог хэсэгчилсэн тээвэрлэлт хийх боломж.

- Экспортолсон барааны хөрвөх чадвар.

- Импортлогч банкны нэр хүнд.

- Импортлогчийн алдар нэр (оршин суугч бус).

Компаниудын импортын үйл ажиллагааны хүрээнд ВТБ Банк нь холбогдох санхүүжилт, ECA хамрах хүрээний санхүүжилт, импортын дараах санхүүжилт, түүнчлэн баталгааны үйл ажиллагаанд зориулсан худалдаа, экспортын санхүүжилтийн өргөн хүрээний бүтээгдэхүүн, үйлчилгээг санал болгодог.

Холбогдох санхүүжилт

ECA-д хамрагдсан санхүүжилт

ECA-ийн санхүүжилтийг голчлон гадаадын ханган нийлүүлэгчдээс нийлүүлсэн хөрөнгө оруулалт ихтэй бараа, үйлчилгээг импортлогчдод олгодог. урт хугацаанөхөн төлбөр (нисэх онгоц, шинэ үйлдвэрлэлийн шугам, үйлдвэр барих, өндөр технологийн тоног төхөөрөмж, механик инженерийн бүтээгдэхүүн гэх мэт). ВТБ нь гадаадаас татсан санхүүжилтийн зардлаар импортын тоног төхөөрөмж худалдан авах / гадаадын түншийн үйлчилгээний төлбөрийг корпорацын үйлчлүүлэгчдэд хорогдуулах урт хугацааны санхүүжилт олгодог. санхүүгийн байгууллага, харин ECA нь нөхцөлийг нэмэгдүүлэх, санхүүжилтийн зардлыг бууруулах гүйлгээг баталгаажуулдаг (үндсэн төлбөрийг төлөхөд төлбөрийн хугацааг 2 жил хүртэл хойшлуулах боломжтой).

ECA-д хамрагдсан санхүүжилтийн схем (аккредитив дээр үндэслэсэн) ECA-д хамрагдсан санхүүжилтийн схем (аккредитивгүйгээр дахин санхүүжүүлэх)Импортын дараах санхүүжилт

Импортын дараах санхүүжилтийг гадаадын экспортлогчдын нийлүүлсэн бараа, үйлчилгээ (бараа, хүнс, хөдөө аж ахуйн бүтээгдэхүүн, машин, тоног төхөөрөмж, сэлбэг хэрэгсэл гэх мэт) импортлогчдод олгодог. Гэрээний зүйл болон эсрэг талын улсаас хамааран ВТБ нь 5 хүртэлх жилийн хугацаанд импортын дараах санхүүжилтийг зохион байгуулахад бэлэн байна.

Одоогийн байдлаар импортын дараах санхүүжилт нь төлбөрийг хойшлуулсан, хөнгөлөлттэй аккредитивын схемээр хэрэгжиж байна. Энэ үйл ажиллагааг гүйцэтгэхдээ ВТБ нь импортлогч үйлчлүүлэгчийн нэрийн өмнөөс хойшлогдсон төлбөртэй аккредитив нээдэг бөгөөд экспортлогч баримт бичгийг ирүүлэх үед гадаадын банк хөнгөлөлт үзүүлдэг. Үнэн хэрэгтээ, үйлчлүүлэгч тодорхой хугацаанд (5 жил хүртэл) хойшлогдсон төлбөрийг хүлээн авдаг. таатай хувь хэмжээгадаад экспортлогч нь гадаадын банкинд ачиж илгээх/баримт бичгийг ирүүлсний дараа шууд мөнгө хүлээн авдаг хэдий ч.

Энэхүү санхүүжилтийн хэлбэр нь ВТБ-тай хамтран ажилладаг гадаадын банкууд хөнгөлөлт үзүүлэх оновчтой нөхцлөөс шалтгаалан үйлчлүүлэгчийн хувьд хамгийн ашигтай байдаг.

Импортын дараах санхүүжилтийн схем (төлбөрийг хойшлуулсан, хөнгөлөлттэй аккредитив)Аккредитивын талаарх бүрэн мэдээллийг "Кредитийн гүйлгээ" хэсгээс авах боломжтой.

Баталгаат үйл ажиллагаа

ВТБ банкнаас гадаадын банкны сөрөг баталгааны эсрэг гаргасан банкны баталгаа нь импортлогчдод гадаадын ханган нийлүүлэгч (гадаадын гэрээлэгч орно. барилгын төсөл) гэрээгээр хүлээсэн үүрэг.

ВТБ Банк нь мөн гадаадын банкуудаас гадаадын экспортлогч/гүйцэтгэгчдийн талд төлбөрийн баталгаа гаргах ажлыг зохион байгуулдаг.

Компаниудын экспортыг дэмжихийн тулд ВТБ Банк нь холбогдох санхүүжилт, баталгааны үйл ажиллагаа, түүнчлэн банкуудад баримтат үйл ажиллагаа явуулахад зориулсан худалдаа, экспортын санхүүжилтийн өргөн хүрээний бүтээгдэхүүн, үйлчилгээг санал болгодог.

Холбогдох санхүүжилт

Холбоотой санхүүжилт нь гадаад худалдааны үйл ажиллагаа эрхэлдэг ВТБ банкны үйлчлүүлэгчдэд зориулагдсан болно. ВТБ зээл олгодог корпорацийн үйлчлүүлэгчдэдГадаадын санхүүгийн байгууллагуудаас банк хоорондын уялдаатай санхүүжилтийг татан төвлөрүүлж, богино хугацааны санхүүжилтэд гол анхаарлаа хандуулж байгаатай холбоотой.

Холбогдсон санхүүжилтийн давуу талууд нь их хэмжээний хөрөнгийн эх үүсвэртэй байх, ВТБ-ын үйлчлүүлэгчдэд зээлийн зардлыг бууруулах, түүнчлэн гүйлгээг хялбар бөгөөд хурдан зохион байгуулах, хэрэгжүүлэх зэрэг орно.

Холбоотой санхүүжилтийн схем Баталгаат үйл ажиллагаа ба баталгаажуулалт.Экспортын аккредитивын санхүүжилт

Энэ чиглэлээр ВТБ дараахь үйлчилгээг санал болгож байна.

- Асуудал банкны баталгааЭкспортын гэрээний хүрээнд эсрэг талын банкуудын нэрийн өмнөөс болон сөрөг баталгаагаар:

ВТБ банк нь гадаадын импортлогчдын үүргээ биелүүлэх баталгаа болдог. Гэрээний нөхцөлийг биелүүлээгүй, ашиг хүртэгч нь баталгааны нөхцөлтэй нийцэж байгаа төлбөрийн шаардлагыг ирүүлсэн тохиолдолд ВТБ банк шаардлагын хэмжээгээр төлбөр төлдөг. ВТБ Банк нь гадаадын импортлогч/харилцагчдын ашиг тусын тулд урьдчилгаагаа буцаан олгох/үүргээ биелүүлэх баталгааг гадаадын банкнаас гаргах ажлыг зохион байгуулдаг.

- Харилцагч банкнаас гаргасан аккредитивыг баталгаажуулах:

Импортлогч нь гэрээгээр экспортлогчийн өмнө хүлээсэн үүргээ биелүүлээгүйгээс үүсэх эрсдлийг хамарна. Аккредитивын нөхцөлд заасан тээврийн баримт бичгийг танилцуулсны дараа ВТБ Банк нь импортлогч болон түүний банк нийлүүлсэн барааны төлбөрийг төлөх боломжгүй байсан ч баримт бичгийн дүнг төлөх үүрэгтэй. Бүтээгдэхүүн нь экспортлогчдод үүсэхээс зайлсхийх боломжийг олгодог авлагаЧанар муутай.

- Экспортын аккредитивын дагуу хойшлуулсан төлбөрийг санхүүжүүлэх, нээлттэй банкимпортлогч бөгөөд ВТБ банкаар баталгаажуулсан:

Экспортлогч нь хүргэсэн барааны төлбөрийг гадаадын харилцагч талдаа ашиглахыг зөвшөөрнө зээлийн сангуудВТБ банк. Энэ тохиолдолд нийлүүлэгч нь тээвэрлэлтийн баримт бичгийг үзүүлсний дараа төлбөрийг шууд хүлээн авдаг бол зээлийн хязгаарыг импортлогчийн банк ашигладаг.

Экспортын санхүүжилт- Энэ:

- хүлээн авах боломж Мөнгөдээрх бүтээгдэхүүнийг борлуулснаас олсон экспортын орлогын хэмжээнээс хэтрэхгүй хэмжээгээр бүтээгдэхүүн үйлдвэрлэх, тээвэрлэх үе шатанд;

- гацахаас зайлсхийх эргэлтийн хөрөнгөаж ахуйн нэгжүүд болон байгаа нөөцийг идэвхтэй ашиглах.

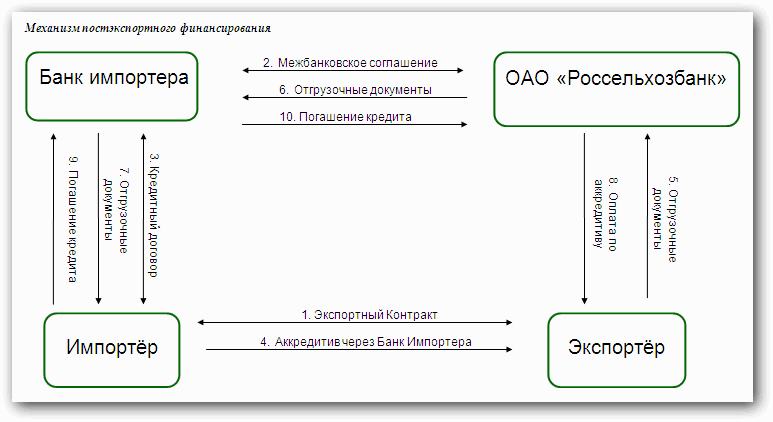

1. Экспортын өмнөх санхүүжилт (360 хүртэл хоног):

Экспортын өмнөх санхүүжилт нь экспортын бараа бүтээгдэхүүн үйлдвэрлэх түүхий эд худалдан авах, түүний дотор үйл ажиллагааны бусад зардлыг санхүүжүүлэхэд зориулж экспортлогчдод зээл олгохоос бүрдэнэ. Энэ нь экспортын орлогыг хүлээн авах хүртэл бараа бүтээгдэхүүн үйлдвэрлэх, нийлүүлэх хугацаанд экспортын гэрээгээр хүлээсэн үүргийн биелэлтийг хангах зорилгоор гадаадын банкуудын зардлаар экспортлогчийг зээлийн эх үүсвэрээр хангах хэлбэрээр явагддаг. Зээл олгох гол нөхцлүүдийн нэг бол импортлогчийн банкнаас экспортлогчийн ашиг тусын тулд Россельхозбанк ХК-ийг гүйцэтгэгч, зөвлөх банк гэж заасан буцаах боломжгүй баримтат аккредитив олгох явдал юм.

- зээлийн хугацаа - 360 хүртэл хоног;

- зээлийн валют - доллар, евро;

- зээлийн хэмжээ - гэрээний дагуу нээгдсэн аккредитивын үнийн дүнгийн 80 хүртэл хувь;

- хамгийн бага хэмжээзээл - 500 мянган доллар, евро;

- Россельхозбанк ХК-ийн тариф ба гадаадын банк;

- зээлийн барьцаа – банкны шаардлагын дагуу.

2. Экспортын дараах санхүүжилт (360 хүртэл хоног):

Экспортын дараах санхүүжилт нь Экспортлогч нь Россельхозбанк ХК-д төлбөр хийх аккредитивийн нөхцөлийг хангасан баримт бичгийг ачуулж ирүүлсний дараа Россельхозбанк ХК-ийн санхүүжилтээр Импортлогчийн банкнаас импортлогчдод зээл олгохоос бүрдэнэ.

Экспортын дараах санхүүжилт нь Экспортлогч шинэ зах зээлд нэвтэрч, экспортлогч импортлогчдод илүү их зүйлийг санал болгох шаардлагатай үед экспортыг дэмжих хэрэгсэл юм. ашигтай нөхцөлуламжлалт зах зээлд оролцогчидтой харьцуулахад. Гадаад худалдааны гэрээний дагуу төлбөрийн аккредитивын хэлбэрийг ашиглан гүйцэтгэнэ.

Стандарт нөхцөлсанхүүжилт:

- санхүүжилтийн хугацаа - 360 хүртэл хоног;

- зээлийн валют - доллар, евро;

- санхүүжилтийн хэмжээ - гэрээний үнийн дүнгийн 100% хүртэл;

- төлбөрийн арга - эргэлт буцалтгүй баримтат аккредитив;

- санхүүжилтийн доод хэмжээ - 100 мянган доллар, евро;

- аккредитив нээх, үйлчилгээ үзүүлэх зардал - Россельхозбанк ХК болон гадаадын банкны тарифын дагуу.

3. Төрийн баталгааг ашиглан экспортыг дэмжих:

ОХУ-ын төрийн баталгааг хангах дүрмийн дагуу гадаад валютөгөх төрийн дэмжлэгаж үйлдвэрийн бүтээгдэхүүний экспорт - бараа, ажил, үйлчилгээ (ОХУ-ын Засгийн газрын 2008 оны 11-р сарын 1-ний өдрийн N 803 тогтоолоор батлагдсан, 2008 оны 12-р сарын 15-ны өдрийн нэмэлт өөрчлөлт).