Хөдлөх хөрөнгийн татварыг буцаан олгох боломжтой. Хөдлөх эд хөрөнгө: татварын нюансууд Жилд олж авсан эд хөрөнгийн татвар

1. OSN дээрх байгууллагууд(байгаа тусдаа нэгжийг оруулаад тусдаа баланс), үл хөдлөх хөрөнгийн албан татварын татварын объект гэж хүлээн зөвшөөрөгдсөн балансад үндсэн хөрөнгөтэй.

2. Татварын хялбаршуулсан систем ба UTII дээр ажилладаг байгууллагууд,эзэмших.

3. Хөдөө аж ахуйн нэгдсэн татварын байгууллагуудзарим өмчтэй холбоотой.

Байгууллагын өмчийн татвар: үл хөдлөх хөрөнгө

Энэ татвараас бусад бүх үл хөдлөх хөрөнгөд хамаарна газарболон бусад байгаль орчны менежментийн байгууламжууд (ОХУ-ын Татварын хуулийн 374-р зүйлийн 1-р зүйлийн 1-ийн 4-р хэсэг).

Түүнчлэн үл хөдлөх хөрөнгийн татвар нь өөрийн гэсэн онцлогтой. Тиймээс OSN дээрх байгууллагууд дараахь зүйлтэй холбоотойгоор хөрөнгийн татвар төлөх ёстой.

- балансад үндсэн хөрөнгө гэж бүртгэгдсэн үл хөдлөх хөрөнгө;

- мэдээлэлд ороогүй орон сууцны үл хөдлөх хөрөнгө нягтлан бодох бүртгэл OS шиг.

Татварын хялбаршуулсан систем ба UTII-ийн байгууллагууд дараахь зүйлийг эзэмшдэг бол татвар төлдөг (ОХУ-ын Татварын хуулийн 378.2-р зүйлийн 1 дэх хэсэг).

- , Жишээлбэл, худалдааны төвүүдэсвэл тэдгээрийн доторх байр. Бүрэн жагсаалтИйм үл хөдлөх хөрөнгийг Урлагийн 1-р зүйлд заасан болно. 378.2 ОХУ-ын Татварын хууль;

- үндсэн хөрөнгө болох нягтлан бодох бүртгэлийн өгөгдлийн дагуу балансад тооцогдоогүй орон сууцны үл хөдлөх хөрөнгө.

Хөдөө аж ахуйн нэгдсэн татварын байгууллагууд нь хөдөө аж ахуйн бүтээгдэхүүн үйлдвэрлэх, эдгээр бүтээгдэхүүнийг анхан шатны болон дараагийн (үйлдвэрлэлийн) боловсруулах, борлуулах, түүнчлэн хөдөө аж ахуйн үйлдвэрлэгчдийн үйлчилгээ үзүүлэхэд ашиглагдаагүй эд хөрөнгийн татварыг төлдөг (зүйлийн 3 дахь хэсэг). ОХУ-ын Татварын хуулийн 346.1).

Байгууллагын эд хөрөнгийн татвар: хөдлөх хөрөнгө

Хөдлөх эд хөрөнгийн татварыг 2019 оны 01-р сарын 01-ний өдрөөс хойш төлөөгүй (Холбооны хууль 2018 оны 03-р сарын 08-ны өдрийн 302-ФЗ).

Аж ахуйн нэгжийн өмчийн татвар: татварын суурь

By ерөнхий дүрэмтатварын суурь нь жилийн дундаж зардалэд хөрөнгө, харин татвартай холбоотойгоор түүнийг үндэслэн тооцдог кадастрын үнэ цэнэ(ОХУ-ын Татварын хуулийн 375 дугаар зүйлийн 378.2).

Хуулийн этгээдийн эд хөрөнгийн татвар: тайлангийн хугацаа

Үл хөдлөх хөрөнгийн татварын тайлангийн хугацаа нь үүнээс хамаарна татварын суурь(ОХУ-ын Татварын хуулийн 379-р зүйлийн 2 дахь хэсэг):

Дашрамд хэлэхэд, бүс нутгийн эрх баригчид байгуулж болохгүй тайлангийн үеүүд(ОХУ-ын Татварын хуулийн 379-р зүйлийн 3 дахь хэсэг).

Хөрөнгийн албан татвар төлөх хугацаа

Байгууллагын эд хөрөнгийн албан татварын татварын хугацаа нь хүн бүрт ижил (татварыг тооцсон эд хөрөнгийн үнээс үл хамааран) бөгөөд хуанлийн жилтэй тэнцүү байна (Татварын хуулийн 379 дүгээр зүйлийн 1 дэх хэсэг). Оросын Холбооны Улс).

Хуулийн этгээдийн эд хөрөнгийн албан татварын хувь хэмжээ

Бүс нутгийн эрх баригчид үл хөдлөх хөрөнгийн татварын хэмжээг өөрсдөө тогтоох эрхтэй боловч түүний хэмжээ тогтоосон хэмжээнээс хэтрэхгүй байх ёстой Татварын хууль(ОХУ-ын Татварын хуулийн 380 дугаар зүйлийн 1 дэх хэсэг). Энэ хувь хэмжээ ерөнхий тохиолдол 2.2% байна.

Үүний зэрэгцээ татвар төлөгчдийн ангилал эсвэл татварын объект гэж хүлээн зөвшөөрөгдсөн эд хөрөнгийн ангиллаас хамааран татварын ялгаатай хувь хэмжээг тогтоохыг зөвшөөрнө (ОХУ-ын Татварын хуулийн 380 дугаар зүйлийн 2 дахь хэсэг).

Хэрэв бүс нутгийн эрх баригчид байгууллагуудад өөрийн хөрөнгийн татварын хувь хэмжээг тогтоогоогүй бол татварыг ОХУ-ын Татварын хуульд заасан хувь хэмжээг үндэслэн тооцно (ОХУ-ын Татварын хуулийн 380 дугаар зүйлийн 4 дэх хэсэг).

Байгууллагын хөрөнгийн албан татварын тооцоо

Хөрөнгийн жилийн дундаж үнэд үндэслэн татварын тооцоолол нь кадастрын үнэд суурилсан татварын тооцооноос ялгаатай.

Жилийн дундаж үнэ дээр үндэслэн татварыг тооцохдоо кадастрын үнэ цэнэд үндэслэн татварыг тооцдог үл хөдлөх хөрөнгийг тооцох шаардлагагүй гэдгийг энд тэмдэглэх нь зүйтэй.

Хөрөнгийн жилийн дундаж үнэд үндэслэн урьдчилгаа, татварыг тооцох

Урьдчилгааг тооцоолохын тулд та тодорхойлох хэрэгтэй дундаж зардалэд хөрөнгө (ОХУ-ын Татварын хуулийн 376 дугаар зүйлийн 4 дэх хэсэг):

Үл хөдлөх хөрөнгийн дундаж үнэ цэнийг тодорхойлсны дараа та урьдчилгаа төлбөрийн хэмжээг тооцоолж болно (ОХУ-ын Татварын хуулийн 382 дугаар зүйлийн 4 дэх хэсэг):

Жилийн татварын хэмжээг тооцоолохын тулд үл хөдлөх хөрөнгийн жилийн дундаж үнийг тодорхойлох шаардлагатай.

Татварын тооцоо дараах байдалтай байна.

Та дараахь томъёогоор тооцоолсон жилийн эцэст төсөвт нэмэлт төлбөр төлөх шаардлагатай болно.

Эд хөрөнгийн кадастрын үнэд үндэслэн урьдчилгаа, татварын тооцоо

Төсөвт хэр хэмжээний урьдчилгаа төлбөр төлөх шаардлагатайг ойлгохын тулд та дараахь тооцоог хийх хэрэгтэй (ОХУ-ын Татварын хуулийн 378.2-р зүйлийн 12 дахь хэсэг).

Жилийн татварын хэмжээг дараахь томъёогоор тодорхойлно.

Мөн жилийн эцэст төлөх татварын хэмжээг дараах байдлаар тооцно.

Аж ахуйн нэгжийн хөрөнгийн татвар төлөх эцсийн хугацаа

Эд хөрөнгийн татварыг төлөх эцсийн хугацааг ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдийн хуулиар тогтоодог (ОХУ-ын Татварын хуулийн 383 дугаар зүйлийн 1 дэх хэсэг).

Жишээлбэл, Москвагийн үл хөдлөх хөрөнгийн өмчлөгчид тайлант жилийн дараа жилийн 3-р сарын 30-аас хэтрэхгүй хугацаанд татвар төлөх ёстой (2003 оны 11-р сарын 5-ны өдрийн № 64 Москвагийн хуулийн 3 дугаар зүйлийн 1 дэх хэсэг). Мөн Татарстаны Бүгд Найрамдах Улсын хөрөнгийн татвар төлөгчдийн төлбөрийн эцсийн хугацаа нь тайлант жилийн дараа жилийн 4-р сарын 5-ны өдөр (2003 оны 11-р сарын 28-ны өдрийн 49-ZRT тоот Татарстан улсын хуулийн 4-р зүйлийн 3-р хэсэг).

Эд хөрөнгийн албан татварын урьдчилгаа төлбөрийг төлөх эцсийн хугацаа

Урьдчилгаа төлбөрийг төлөх эцсийн хугацаа, түүнчлэн татвар төлөх эцсийн хугацааг бүс нутгийн эрх баригчид тогтоодог. Үүний дагуу эдгээр нэр томъёо нь өөр өөр бүс нутагт өөр байж болно.

Аж ахуйн нэгжийн хөрөнгийн албан татварын тайлан гаргах

Эд хөрөнгийн албан татвар төлөгчид энэ татварын тайланг дараахь хугацаанд ирүүлнэ.

| Тайлангийн төрөл | Энэ нь гарч ирэх үед | Өргөдөл гаргах эцсийн хугацаа |

|---|---|---|

| Эд хөрөнгийн татварын урьдчилгаа төлбөрийн тооцоо (Холбооны татварын албаны 2017 оны 3-р сарын 31-ний өдрийн ММВ-7-21/271@ тушаалын 4-р хавсралт) | Тайлангийн үеүүдийн үр дүнд үндэслэн | Тайлант үеэс хойшхи сарын 30-ны өдрөөс хэтрэхгүй (ОХУ-ын Татварын хуулийн 386 дугаар зүйлийн 2 дахь хэсэг) |

| Тунхаглал (Холбооны татварын албаны 2017 оны 3-р сарын 31-ний өдрийн ММВ-7-21/271@ тушаалын хавсралт No1) | Жилийн эцэст | Тайлант жилийн дараа жилийн 3-р сарын 30-аас доошгүй хугацаанд (ОХУ-ын Татварын хуулийн 386 дугаар зүйлийн 3 дахь хэсэг) |

Хэрэв танай бүс нутагт тайлангийн хугацаа тогтоогдоогүй бол та зөвхөн жилийн эцсийн мэдүүлгийг Холбооны татварын албанд өгөх хэрэгтэй.

Байгууллага татвар ногдох эд хөрөнгөгүй тохиолдолд тооцоо, мэдүүлэг гаргах шаардлагагүй.

Төлбөр хийх, тайлагнах нюансууд

Байгууллага нь үл хөдлөх хөрөнгийн байршилд урьдчилгаа/татвар төлөх ёстой.

| Эд хөрөнгийн байршил | Татварыг хаана төлдөг вэ? |

|---|---|

| Эд хөрөнгө нь тухайн байгууллагын байршилд байрладаг (ОХУ-ын Татварын хуулийн 383 дугаар зүйлийн 3, 6 дахь хэсэг) | Байгууллага бүртгүүлсэн Холбооны татварын албанд |

| Байршил нь тухайн байршилд байрладаг тусдаа хэлтэстусдаа тайлан баланстай байх (ОХУ-ын Татварын хуулийн 384-р зүйл) | OP бүртгэгдсэн Холбооны татварын албанд |

| Үгүй хөдлөх хөрөнгөБайгууллагын байршил ба OP-ийн гадна байрладаг (ОХУ-ын Татварын хуулийн 385-р зүйл) | Эд хөрөнгө байрладаг нутаг дэвсгэрт үйлчилдэг Холбооны татварын албанд |

Үл хөдлөх хөрөнгийн татварын тайлан ирүүлэхэд ижил журам хамаарна (ОХУ-ын Татварын хуулийн 386 дугаар зүйлийн 1 дэх хэсэг).

Байгууллага бүтэн жил өмчөө эзэмшээгүй бол

Татвар ногдох эд хөрөнгийг тайлант оны эхнээс эхлэн бүртгээгүй эсвэл тухайн жилийн хугацаанд захиран зарцуулсан бол энэ баримт нь тухайн хөрөнгийн жилийн дундаж үнэд үндэслэн урьдчилгаа / татвар тооцох томъёонд нөлөөлөхгүй.

Хэрэв бид кадастрын үнэ дээр үндэслэн татварыг тооцдог эд хөрөнгийн тухай ярьж байгаа бол урьдчилгаа / татварыг өмчлөлийн коэффициентийг харгалзан тооцдог (ОХУ-ын Татварын хуулийн 382 дугаар зүйлийн 5 дахь хэсэг). Энэ коэффициентдараах томъёогоор тодорхойлно.

Тоо хэмжээг тооцохдоо бүтэн сарөмчлөх нь дараахь зүйлийг анхаарч үзэх шаардлагатай.

- хэрэв кадастрын үл хөдлөх хөрөнгийн өмчлөл тухайн сарын 15-ны өдрөөс өмнө үүссэн бол өгсөн сарбүрэн гүйцэд гэж хүлээн зөвшөөрсөн. Хэрэв үл хөдлөх хөрөнгийн эрх тухайн сарын 15-ны өдрөөс хойш үүссэн бол энэ сарыг тооцохгүй;

- хэрэв кадастрын үл хөдлөх хөрөнгийн өмчлөх эрх тухайн сарын 15-ны өдрөөс хойш дуусгавар болсон бол энэ сарыг коэффициентийн тооцоонд бүтэн сар болгон оруулна. Хэрэв тухайн сарын 15-ны өдрөөс өмнө эрх нь дуусгавар болсон бол тухайн сарыг тооцох шаардлагагүй.

2019 он хүртэл татварын объектод хөдлөх эд хөрөнгө багтсан (ОХУ-ын Татварын хуулийн 374-р зүйлийн 4-р зүйлийн 7-р зүйлийн 1 ба 2-р бүлэгт хамаарах хөдлөх эд хөрөнгөөс бусад).

2019 оноос хойш холбооны хууль 2018 оны 08-р сарын 302-ны өдрийн N 302-ФЗ-ийн дагуу байгууллагын эд хөрөнгийн татварын объектоос хөдлөх эд хөрөнгийг хассан. Тиймээс 2019 оноос эхлэн тус байгууллагын хөдлөх эд хөрөнгөд татвар ногдуулахгүй. Энэ нь 2019 оноос өмнө авсан хөдлөх хөрөнгөд мөн хамаарна. 2019 оноос эхлэн зөвхөн үл хөдлөх хөрөнгийн татвар ногдуулдаг.

Үүнтэй ижил N 302-FZ хууль нь 2019 оноос эхлэн хөдлөх эд хөрөнгийн татварын хөнгөлөлтийг (ОХУ-ын Татварын хуулийн 381-р зүйлийн 25 дахь хэсэг) шаардлагагүй гэж үзэн цуцалсан. Хөдлөх эд хөрөнгө нь татварын объектод хамаарахгүй тул зарчмын хувьд татвар ногдуулах боломжгүй тул энэ тэтгэмжийн хэрэгцээ алга болсон.

Энэхүү чөлөөлөлт нь концессын гэрээнд мөн хамаарна. Концессын гэрээ гэдэг нь төр, хувийн хэвшлийн харилцан ашигтай нөхцлөөр хамтран ажиллаж, эдийн засгийн үр ашгийг дээшлүүлэх зорилгоор хөрөнгө, үйлчилгээнийхээ тодорхой хэсгийг менежментийн зориулалтаар шилжүүлж байгаа хэлбэр юм.

Байгууллагуудыг бүх хөдлөх хөрөнгийн татвараас чөлөөлөх нь бууруулах арга хэмжээ юм татварын дарамтбизнес эрхлэгчид болон төрийн нэг хэсэг юм татварын бодлого, 2020-2021 он хүртэл төлөвлөсөн бөгөөд зорилго нь байгууллагуудын үндсэн хүчин чадлыг бууруулах, Оросын аж үйлдвэрийн салбарт шинэ технологийг хөгжүүлэх ажлыг илүү хурдасгахад чиглэгддэг.

Одоо яаж бууруулах вэ?

Маш бодитой байдаг хууль ёсны арга замуудБайгууллагуудын эд хөрөнгийн татварыг бууруулж, гэмт хэргийн заль мэх, төрийг шууд хууран мэхлэхгүйгээр зөвхөн татварын зарим нарийн төвөгтэй байдал, одоогийн хууль тогтоомжийн зөрчлийн талаар мэдэх хэрэгтэй бөгөөд ингэснээр та эд хөрөнгийн татварыг мэдэгдэхүйц бууруулах боломжтой болно.

Хөрөнгийн татварыг багасгах аргуудыг хоёр төрөлд хуваадаг.

татвар огт төлдөггүй өөр компанид (эсвэл хувиараа бизнес эрхлэгч) хөрөнгө шилжүүлэх; тодорхой эд хөрөнгөд төлөхгүй, эсвэл татварын хөнгөлөлт эдлэх боломжтой;

нягтлан бодох бүртгэлд хөрөнгийн үнэ цэнийн бууралт.

Сонголтууд хуулийн бууралттатварын суурь:

Түүхий эдийн баазыг хассан тул үйлдвэрлэлийн хэрэгцээнд шилжүүлсэн. Аливаа бүтцийн аж ахуйн нэгж нь хэрэглээний материалын зардлыг хасах бодлогыг хэрэгжүүлдэг бөгөөд янз бүрийн аргыг ашиглаж болно: эхний аргын дагуу - хамгийн үнэтэй бүрэлдэхүүн хэсгүүдийг хамгийн сүүлийн хүргэлт дээр үндэслэн, зардлын дундаж тооцоог ашиглан хасдаг. тодорхой бүлэг материал. Энэхүү аргачлал нь үйлдвэрлэлд зарцуулсан материалыг хамгийн их зардлаар хасах боломжийг олгодог бөгөөд үүний үр дүнд үйлдвэрлэсэн бүтээгдэхүүний өртөг нэмэгдэж, ашгийн хэмжээ хасах болно. Баланс нь хөрөнгийн бага үнэ цэнийг тусгасан бөгөөд энэ нь үл хөдлөх хөрөнгийн татварыг мэдэгдэхүйц бууруулахад хүргэдэг нь дамжиггүй.

Үндсэн хөрөнгийн үнэ цэнийг дахин үнэлсний улмаас . Олон аж ахуйн нэгжүүд энэ аргыг ашиглан хөрөнгийн татварыг оновчтой болгодог, өөрөөр хэлбэл нөхөн сэргээхэд хүргэдэг зах зээлийн үнэүндсэн хөрөнгө. Гэхдээ энд тодорхой хэмжээний эрсдэл бий: зах зээлийн үнийг үнэн зөв тогтоох нь бодитой бус, учир нь жишээлбэл, өөр өөр хугацаанд ижил тоног төхөөрөмж үнэ цэнэ нь ихээхэн ялгаатай байж болно. Гэхдээ хэрэв та тодорхой хугацаанд түүний хамгийн бага үнэ цэнийг харгалзан үзвэл бүх хөрөнгийн үнэ цэнийг огцом бууруулж чадна, гэхдээ мэргэжлийн үнэлгээний мэргэжилтнүүдийн оролцоотойгоор үүнийг олж авахад хэцүү байх болно. Энэ бүхэн буурахад хүргэнэ цэвэр хөрөнгөаж ахуйн нэгж, гэхдээ хөрөнгө оруулагчид болон зээлдүүлэгчид үл итгэх байдал нь зоосны нөгөө тал юм. Гэхдээ татварын бааз суурь мэдэгдэхүйц багасна.

Үндсэн хөрөнгийг хамгаалах арга зүйг ашиглах. Энэ аргыг зөвхөн нэг тохиолдолд хэрэглэнэ: одоо байгаа хөрөнгө нь татварын дарамтыг бий болгодог, гэхдээ тэдгээрийг бүрэн хэрэгжүүлэх нь боломжгүй юм; ирээдүйд тэдгээр нь үндсэн хөрөнгө болж магадгүй юм. Энэ тохиолдолд аж ахуйн нэгжийн удирдлагаас тэдгээрийг царцаах тушаал гаргаж, татварын албанд заавал мэдэгдэх ёстой.

Бараа материалд тулгуурлан баазыг багасгах. Аудитаар хуучирсан, ашиглах боломжгүй үйлдвэрлэсэн бүтээгдэхүүн, зогссон бүтээгдэхүүнийг үйлдвэрлэх технологийн тоног төхөөрөмж илэрсэн бол түүнийг хасч, өөрөөр хэлбэл татварын баазыг бууруулна.

Хуучирсан тоног төхөөрөмжийн нягтлан бодох бүртгэл. Эхний хэвлэлтийн бичгийн машин, компьютерийг хэн ч удаан хугацаанд ашиглаагүй ч аж ахуйн нэгжийн балансад хэвээр байгаа тул татвар ногдуулдаг. Хариу өгөхгүй байгаа оффисын тоног төхөөрөмжийг тодорхойлсон орчин үеийн шаардлага, хасагдсан байж болох ч үнэндээ энэ нь ажиллах нөхцөлөөс бүрэн гарах хүртэл хэсэг хугацаанд ашиглагдах боломжтой. Энд та үнэ цэнэтэй сэлбэг хэрэгслийг нэгэн зэрэг хүлээн авах замаар устгах гэрчилгээг гаргаж эхлэх хэрэгтэй бөгөөд ингэснээр зорилгодоо хүрэх болно.

Хөрөнгийн татварыг бууруулах ирээдүйн арга замууд

бууруулах арга замууд эд хөрөнгийн татвардараах байдлаар байж болно:

Хэсэгчилсэн шилжүүлэг өмчлөх эрхүндсэн үйлдвэртэй хамтран ажилладаг “охин компани”.

Татварын хялбаршуулсан хэлбэрт шилжих. Гэхдээ аж ахуйн нэгж бүр энэ аргыг ашиглах боломжгүй, гэхдээ зөвхөн жилийн орлого нь 15 сая рублиас хэтрэхгүй компаниуд.

Зардлыг бууруулах арга замуудын нэг бол түрээсийн схемийн дагуу тоног төхөөрөмж, тээврийн хэрэгслийн парк худалдаж авах явдал юм. Энд нэг онцлог харагдаж байна: бүх хөрөнгийг түрээслүүлэгчийн балансад жагсаасан байх ёстой, эс тэгвээс бодит татварыг бууруулах боломжгүй болно.

Голын болон далайн загас агнуур, далайн загас агнуураар хөдөө аж ахуйн бүтээгдэхүүн боловсруулах, хадгалах чиглэлээр үйл ажиллагаа явуулдаг аж ахуйн нэгжүүдэд татварын хөнгөлөлт үзүүлэхийг зөвшөөрдөг боловч энэ үйл ажиллагаанаас олсон орлогын эзлэх хувь 70 хувиас дээш байх тохиолдолд. нийт ашигкомпаниуд.

Мөн ажилчдынхаа 50-иас дээш хувийг хөгжлийн бэрхшээлтэй гэж тооцдог аж ахуйн нэгж, компаниудын татварыг чөлөөлж эсвэл ихээхэн хэмжээгээр бууруулж болно.

Үүнтэй төстэй хөнгөлөлтүүд бий олон нийтийн байгууллагуудхөгжлийн бэрхшээлтэй иргэдийг ажиллуулдаг хоршоо.

Засгийн газрын түвшинд тодорхой төрөлд хамаарах аж ахуйн нэгжүүдээс хөрөнгийн татвар авдаг байсныг бүрмөсөн цуцалсан. эдийн засгийн үйл ажиллагаа:

Орон сууц, нийтийн аж ахуй эсвэл соёл амралтын төвүүдэд үйлчилдэг.

Байгаль хамгаалах үйл ажиллагаанд оролцож байгаа хүмүүс болон орчин, хүн амын галын аюулгүй байдал буюу иргэний аюулгүй байдлын асуудал.

Цөмийн хөдөлгүүртэй тэнгисийн хөлөг онгоц, гол шугам хоолой, төмөр зам, нийтийн хурдны зам.

Хиймэл дагуулын холбооны техникийн хэрэгсэл.

Улсын газар.

Татварын хөнгөлөлт эдлэх боломжтой байгууллага, компаниудын бүрэн жагсаалтыг (унш: тэг) олон нийтэд хаалттай бөгөөд зөвхөн шүүхийн хүсэлтээр эрх бүхий байгууллагад өгөх боломжтой.

Одоо зөвхөн үл хөдлөх хөрөнгөөс л татвар авна. Үүний үр дүнд компаниуд татварын төлөвлөлтийн үр дүнтэй хэрэгсэлтэй болсон. Үүнтэй холбогдуулан үл хөдлөх хөрөнгийн татварыг оновчтой болгох талаар компаниудын хуримтлуулсан туршлагыг нэгтгэн дүгнэх цаг болжээ. Үнэн хэрэгтээ практик дээр ачааллыг бууруулах маш олон арга замыг боловсруулсан энэ татвар.

Түрээсийн харилцаагаар дамжуулан оновчтой болгох

Түрээсийн гэрээний тусламжтайгаар та байнгын сайжруулалтын зардлын татвар төлөхөөс зайлсхийх боломжтой.

Салшгүй сайжруулалт бий болсон цагаас эхлээд түрээсийн гэрээ дуустал эд хөрөнгийн татвар төлөхгүй байх боломжтой гэж үзэх үндэслэл байна. Сайжруулалт нь түрээслэгчийн үл хөдлөх хөрөнгийн татварын баазыг түүний балансад шилжүүлсний дараа л нэмэгдүүлнэ. Түрээслэгч нь тэдгээрийг нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон тооцдоггүй тул татвар төлдөггүй.

Тус компани үл хөдлөх хөрөнгөө найрсаг хамт олонд түрээслүүлдэг. Түрээслэгч нь эргээд түрээслүүлэгчийн зөвшөөрлөөр үндсэн хөрөнгөд хөрөнгө оруулалт хийдэг. Гэрээний нөхцлийн дагуу тэдгээрийг түрээслүүлэгчийн балансад харгалзан үзэх ёстой. Иргэний хууль тогтоомжид ийм сайжруулалт нь анх түрээслүүлэгчийн өмч болно гэж заасан байдаг (ОХУ-ын Иргэний хуулийн 623 дугаар зүйлийн 4 дэх хэсэг).

Гэсэн хэдий ч түрээслүүлэгч нь түрээсийн гэрээний хугацаа дуустал тэдгээрийг балансдаа хүлээн зөвшөөрдөггүй, учир нь тэр үүнийг мэдэхгүй байж магадгүй юм. салшгүй сайжруулалтүйлдвэрлэсэн. Түрээслэгч нь гэрээний хугацаа дуустал түрээслүүлэгчид гүйцэтгэсэн ажлын хэмжээ, тэдгээрийн өртгийн талаар мэдэгддэггүй. Энэ тохиолдолд түрээсийн хугацаа нь хүссэн хэмжээгээр байж болно.

Түрээсийн гэрээ дуусгавар болоход салшгүй сайжруулалтыг түрээслүүлэгчид шилжүүлж, актаар баталгаажуулдаг. Болзоонд шилжүүлэх актөмчлөгч нь тэдгээрийг үндсэн хөрөнгөдөө оруулдаг. Зөвхөн энэ мөчөөс эхлэн хөрөнгийн татварыг төлж эхэлнэ.

Нэмж дурдахад, салшгүй сайжруулалтыг буцааж өгөхдөө түрээслэгч нь ажлын өртөгийг баталгаажуулсан баримт бичгийг эзэндээ өгөхөө "мартаж" магадгүй юм. Улмаар үндсэн хөрөнгийн анхны өртөг нэмэгдэхгүй, мөн хөрөнгийн албан татварын суурь өсөхгүй.

Энэ тохиолдолд татварын эрсдэл түрээслэгч дээр унадаг. ОХУ-ын Сангийн яамны мэдээлснээр сайжруулалт ашиглалтад орсноос хойш дууссанаас хойш баланс эзэмшигч түрээслүүлэгчид шилжүүлэх хүртэл. хөрөнгийн хөрөнгө оруулалттүрээслэгч юм (03.11.10-ны өдрийн 03-05-05-01/48 тоот, 11.10.10-ны өдрийн 03-05-05-01/46, 24.10.08-ны өдрийн 03-05-04-01 тоот захидал. /37). Мөн захиран зарцуулах мөч хүртэл тэрээр балансын салшгүй сайжруулалтыг харгалзан үзэж, хөрөнгийн татвар төлөх ёстой. Захиалах гэдэг нь албан тушаалтнууд түрээсийн гэрээний төгсгөлийг хэлнэ гэдгийг анхаарна уу. ОХУ-ын Дээд Арбитрын шүүхийн шүүгчид ижил төстэй үзэл бодолтой байна (2012 оны 3-р сарын 26-ны өдрийн VAS-2715/12 тоот тогтоол).

Ийм нэхэмжлэлээс зайлсхийх хоёр арга бий. Юуны өмнө, түрээсийн гэрээний хугацаа дуустал салшгүй сайжруулалтыг бүү хий. Гэсэн хэдий ч, энэ тохиолдолд ерөнхий түрээсийн гэрээний талууд татварын нягтлан бодох бүртгэлд хөрөнгийн хөрөнгө оруулалтын зардлыг элэгдэлд оруулах боломжийг алддаг. Сайжруулалтыг буцаан олгох эсэхээс шалтгаалаад түрээслэгч, түрээслэгч аль аль нь үүнийг хийх боломжтой гэдгийг сануулъя.

Эрсдэлийг бууруулах өөр нэг арга бол компанийг тусгай горимоор түрээслэгчээр, тухайлбал, “орлого хасах зардлын” суурьтай татварын хялбаршуулсан тогтолцоотой болгох явдал юм. Ийм компани нь хөрөнгийн татвар төлөх үүргээс чөлөөлөгдөнө (ОХУ-ын Татварын хуулийн 346.11-р зүйлийн 2 дахь хэсэг). Үүний зэрэгцээ тэрээр капиталын хөрөнгө оруулалтын зардлыг харгалзан үзэх эрхтэй.

Объектыг татан буулгах

Татан буулгах, сэргээн босгох зорилгоор олж авсан объектод татвар төлөх шаардлагагүй.

Энэхүү схем нь үндсэн хөрөнгийн шинж чанарт тохирохгүй объектыг бүртгэхдээ үл хөдлөх хөрөнгийн татварыг хэмнэх боломжийг олгодог (PBU 6/01-ийн 4-р зүйл).

Компани ажиллаж байна нийтлэг системдуусаагүй барилгын төсөл эсвэл эвдэрсэн барилгыг буулгаж, энэ газарт өөр зүйл барих зорилгоор олж авсан. Компани нь тухайн эд хөрөнгийг буулгах, татан буулгах тушаал өгөх замаар зорилгоо албан ёсоор баталгаажуулдаг. PBU 6/01-ийн нэг нөхцөл хангагдаагүй тул уг байгууламжийг ашиглалтад оруулаагүй - ирээдүйд эдийн засгийн орлого олох чадвар байхгүй. Тиймээс үл хөдлөх хөрөнгийн татварын объект байхгүй.

ОХУ-ын Сангийн яам нь ашиглахад зориулагдаагүй үл хөдлөх хөрөнгийг хүлээн зөвшөөрдөг бизнес эрхлэх үйл ажиллагаакомпанийг татварын объект гэж хүлээн зөвшөөрөөгүй (2008 оны 4-р сарын 22-ны өдрийн 03-05-05-01/24 тоот захидал). Арбитрын шүүхүүд ч энэ хандлагыг хүлээн зөвшөөрч байна (Ижил мөрний бүсийн холбооны арбитрын шүүхийн 02.20.12-ны өдрийн A55-6362/2011, Хойд Кавказын дүүргийн 13.10.11-ний өдрийн A53-24208/2010 тогтоолууд).

Дараа нь дахин худалдах зорилгоор сэргээн босгох зорилгоор олж авсан үл хөдлөх хөрөнгөд татвар ногдуулахгүй (ОХУ-ын Сангийн яамны 2009 оны 6-р сарын 23-ны өдрийн 03-05-05-01/36 тоот захидал, Холбооны Холбооны тогтоол. арбитрын шүүхМосква дүүргийн 02.17.10-ны өдрийн KA-A40 / 687-10). Шүүгчид бусад үл хөдлөх хөрөнгөтэй холбоотой ижил төстэй дүгнэлтэд хүрсэн бөгөөд энэ нь объектив шалтгааны улмаас компанид орлого олох боломжгүй юм (Зүүн Сибирийн Холбооны Арбитрын шүүхийн холбооны арбитрын шүүхийн 01-ний өдрийн А33-11830/2008 тоот тогтоолууд). 21/10, 04/09/10-ны өдрийн А75 тоот Баруун Сибирийн -6674/2009 дүүрэг).

Эд хөрөнгийг бараа болгон шилжүүлэх

Борлуулахаар төлөвлөж буй эд хөрөнгийг барааны ангилалд шилжүүлж, татварыг бууруулж болно.

Энэхүү схем нь аж ахуйн нэгжийн объектыг бизнесийн үйл ажиллагаандаа ашиглахаа больсон эсвэл зарахаар төлөвлөж байгаа үеэс эхлэн үл хөдлөх хөрөнгийн татвар төлөхгүй байх боломжийг олгодог.

Тус компани үл хөдлөх хөрөнгөө зарахаар шийддэг. Гэсэн хэдий ч худалдан авагч олоход удаан хугацаа шаардагдана. Дараа нь үл хөдлөх хөрөнгийн татварын алдагдалд орохгүйн тулд компани нь барааны ангилалд шилжүүлдэг. Нэгэнт үйл ажиллагаандаа ашиглахаа больж, борлуулах төлөвлөгөөтэй байгаа тул цаашид эдийн засгийн орлого олох боломжгүй болсон. Энэ нь PBU 6/01-ийн 4-р зүйлийн шалгуурыг хангаагүй гэсэн үг юм.

Практикт шүүгч нар татвар төлөгчдийн талд байдаг жишээ бий. Арбитрч нарын үзэж байгаагаар тус компанийн бизнесийн үйл ажиллагаандаа ашиглахаа больсон объектууд нь үндсэн хөрөнгийн шалгуур үзүүлэлтийг хангахгүй байна. Тиймээс тэдгээрийг элэгдлийн эд хөрөнгөөс хасч, дахин худалдах бараа болгон авч үзэж болно (Ижил мөрний бүсийн холбооны арбитрын шүүхийн 2009 оны 1-р сарын 27-ны өдрийн A65-9168/2008, Төв дүүргийн 2008 оны 7-р сарын 4-ний өдрийн № 65-9168/2008 тоот тогтоолууд). A48-3994/07-14).

Өөр нэг тохиолдолд, маргаантай объектыг удаан хугацаагаар үйлдвэрлэл, менежментийн хэрэгцээ, түрээсийн зориулалтаар ашиглаагүй, дараа нь худалдах, худалдах гэрээгээр худалдсан гэж шүүгчид дурджээ. Тиймээс компани нь үндсэн хөрөнгөөс үл хөдлөх хөрөнгийг зохих ёсоор хассан (Ижил мөрний дүүргийн Холбооны Арбитрын шүүхийн 2012 оны 2-р сарын 20-ны өдрийн А55-6362/2011 тоот тогтоол).

Татварыг оновчтой болгох бусад аргууд

Үл хөдлөх хөрөнгийн татварын хэмжээ нь үүнээс хамаарна номын утгаүндсэн хөрөнгө бөгөөд нэмэлт хөрөнгө худалдаж авах бүрт эсвэл тэдгээрийг шинэчлэх үед нэмэгдэх боломжтой. Үүнээс болж нэлээд олон аж ахуйн нэгжүүд үл хөдлөх хөрөнгийн их хэмжээний татвараа хугацаанд нь төлөхөд хүндрэл учруулж, бизнест цоорхой үүсгэж байна. Энэ төлбөр нь "шууд" тул үл хөдлөх хөрөнгийн татварыг оновчтой болгох нь хэцүү байдаг. Өөрөөр хэлбэл, энэ татварыг тодорхой суутгалын хэмжээгээр бууруулах боломжгүй. Мөн ашиг хүртэгчдийн жагсаалт маш хязгаарлагдмал гэдгийг онцолж байна.

Татварын объект гэж үзвэл тээврийн хэрэгсэл, тэгвэл эд хөрөнгийн татвараас гадна байгууллага төлөх ёстой тээврийн татвар. Энэ нь зарим объектод давхар татвар ногдуулсантай холбоотойгоор татвар төлөгчдийн эрх зөрчигдөж байна гэсэн үг.

Дээр дурдсан бүх зүйл дээр үндэслэн өнөөдөр байгууллагын үл хөдлөх хөрөнгийн татварыг хууль ёсны дагуу оновчтой болгох нь цорын ганц зүйл болж хувирав. үр дүнтэй аргатүүний бууралт.

Энэ тохиолдолд татвар төлөгчид оновчтой болгох хэд хэдэн сонголттой байдаг. Тэдний ачаар аливаа аж ахуйн нэгж татварын ачааллыг бууруулж чадна.

Элэгдэл тооцох арга

Нягтлан бодох бүртгэлд үндсэн хөрөнгийн элэгдлийг дараахь аргуудын аль нэгээр тооцдог.

шугаман;

тэнцвэрийг бууруулах;

тухайн хугацааны жилийн тоонуудын нийлбэрээр зардлыг хасна ашигтай хэрэглээ;

үйлдвэрлэлийн хэмжээтэй пропорциональ зардлыг хасах.

Ихэнхдээ нягтлан бодогчид шугаман хувилбарт ханддаг, учир нь энэ нь илүү хялбар бөгөөд нягтлан бодох бүртгэлийн хооронд ялгаа үүсэхээс зайлсхийх боломжийг олгодог. татварын нягтлан бодох бүртгэл. Гэхдээ хэрэв бид үүнийг үл хөдлөх хөрөнгийн татварыг оновчтой болгох үүднээс авч үзвэл энэ арга нь хамгийн бүтэлгүйтэж байна. 2-ын хүчин зүйлтэй бол үлдэгдлийг бууруулах арга нь ихэвчлэн илүү ашигтай байдаг. Тиймээс, хэрэв та үл хөдлөх хөрөнгийн татвараа бууруулахыг хүсч байгаа бол танилцуулсан дөрвөн арга тус бүрийг ашиглан элэгдлийн тооцоог хийж, хамгийн ашигтайг нь сонгоорой. Гэхдээ мэдээжийн хэрэг, тооцоололд их хэмжээний зөрүү олдсон тохиолдолд л шугаман аргыг хасах хэрэгтэй.

Татварын хялбаршуулсан тогтолцоог ашиглах

Хялбаршуулсан системээр ажиллахдаа үл хөдлөх хөрөнгийн татвар болон бусад зарим татварыг сольдог нэг татваржижиглэн худалдааны байр, бизнесийн төвүүдийн байрнаас бусад.

Түрээслэх

Ихэнхдээ аж ахуйн нэгжүүд үндсэн хөрөнгийг зээлээр худалдаж авдаг. Ийм нөхцөлд үл хөдлөх хөрөнгийн татварыг оновчтой болгохын тулд түрээсийн гүйлгээ хийх сонголтыг авч үзэхийг зөвлөж байна. Үүнтэй харьцуулахад мэдэгдэхүйц давуу талтай нь үнэн юм банкны зээл. Түрээсийн компанийн балансад объектыг бүртгэх нь таныг гэрээний бүх хугацаанд татвараас чөлөөлөх болно. Хэрэв та хөрөнгийг өмчлөх өдөртөө элэгдлийн төлбөрийг бүрэн тооцсон бол зарчмын хувьд та энэ татварыг төлөх шаардлагагүй болно.

Объектыг бүрэн элэгдүүлээгүй бол түүний дагуу бүртгэнэ үлдэгдэл үнэ цэнэ, энэ нь анхны үнээс хамаагүй доогуур байгаа нь ойлгомжтой. Үндсэн хөрөнгийг түрээслэгчийн балансад байршуулснаар 3-ын түргэвчилсэн элэгдлийн хувь хэмжээг ашиглах боломжтой болно. Энэхүү тэтгэмж нь түрээслүүлэгчийн анх бүртгэж, гэрээ дууссаны дараа үлдэгдэл үнээр балансад хүлээн авсан объектуудад мөн хамаарна.

Үл хөдлөх хөрөнгийн татварын хөнгөлөлтийг ашиглах

Энэ сонголтыг хамгийн их хөдөлмөр шаардсан сонголтуудын нэг гэж үздэг тул үл хөдлөх хөрөнгийн татварыг оновчтой болгоход тийм ч их ашиглагддаггүй. Үүний шалтгаан нь одоо байгаа бараг бүх ашиг тус нь тухайн компанид тодорхой (тодорхой) төрлийн өмч байгаа эсэх, эсвэл тухайн аж ахуйн нэгжийн аль ч салбарт харьяалагдах, эд хөрөнгийг тусгайлан ашиглахтай холбоотой байдаг. Компани байгуулж, түүнд зориулсан тодорхой салбарыг сонгохдоо оновчлолыг урьдчилан хийх ёстой.

Түүнчлэн, ийм оновчлол нь урт хугацааны шинж чанартай байдаг, учир нь дараа нь чиг баримжаагаа өөрчлөх нь хэцүү, үнэтэй бөгөөд энэ процедур нь маш их цаг хугацаа шаардах болно. Үйл ажиллагааны чиглэлийг сонгохдоо үйлдвэрлэл, эдийн засгийн ерөнхий асуудлыг нэн тэргүүнд тавьдаг бол татварыг оновчтой болгох боломж бол зөвхөн тэдний нэмэлт зүйл гэдгийг бид онцолж байна. Гэхдээ төрөөс бизнест санал болгож буй ашиг тусыг чадварлаг ашиглах нь ноцтой үр өгөөж авчрахыг үгүйсгэх аргагүй юм.

Дахин үнэлгээ

Аливаа компанид үнэ цэнэ нь байнга буурч байдаг олон хөдлөх хөрөнгө байдаг. Тиймээс үл хөдлөх хөрөнгийн татварыг бууруулахын тулд хуучирсан, үнэ цэнэ нь маш их унасан хөрөнгийг шинжээчийн дүгнэлтээр дахин үнэлдэг. Энэ тохиолдолд татварын нягтлан бодох бүртгэлийг өөрчлөхгүйгээр хөтлөх бөгөөд зөвхөн балансад тусгагдсан үндсэн хөрөнгийн үнэ цэнийг бууруулна. Энэ журмыг нэг төрлийн үндсэн хөрөнгийн бүлгүүдэд жилд нэг удаа хийдэг.

Өөрөөр хэлбэл, тодорхой бүлэгт багтсан бүх объект үүнд оролцох ёстой, жишээлбэл, машинууд. Хуулийн дагуу нэгийг нь нөгөөгийнхөө үнэлэмжийг хэвээр нь бариад дахин үнэлэх боломжгүй. Компани өөрөө эдийн засгийн үндэслэлд үндэслэн тодорхой ангиллын объектыг сонгодог. Тээврийн үнэ мэдэгдэхүйц буурч, үл хөдлөх хөрөнгийн үнэ өссөн бол зөвхөн автомашиныг дахин үнэлдэг бол барилга байгууламжийг өөрчлөлтгүйгээр тооцдог.

Дүгнэж хэлэхэд, хууль тогтоомжид өөрчлөлт оруулах нь үндсэн хөрөнгийг шинэчлэхэд эерэг нөлөө үзүүлэх нь гарцаагүй гэдгийг хэлэх хэрэгтэй. Гэхдээ үл хөдлөх хөрөнгийн татварыг оновчтой болгох үр дүнтэй аргууд байдаг гэдгийг мартаж болохгүй.

Олон байгууллагын балансад хөдлөх хөрөнгө бий. 2015 оноос хойш ийм эд хөрөнгийн татварын журамд хэд хэдэн чухал нэмэлт, өөрчлөлт оруулсан. "Правовест Аудит" компанийн аудиторууд энэ нийтлэлд тэдний талаар ярих болно.Хөдлөх хөрөнгө гэж юу вэ?

Үзэл баримтлалын тодорхойлолтыг ОХУ-ын Иргэний хуулийн 130 дугаар зүйлд тусгасан болно. Үл хөдлөх эд зүйл (үл хөдлөх хөрөнгө, үл хөдлөх хөрөнгө) орно газар, газрын хэвлийн талбай, газартай нягт холбогдсон бүх зүйл, өөрөөр хэлбэл зориулалтын дагуу харьцангуй хохирол учруулахгүйгээр хөдөлгөөн хийх боломжгүй объект, үүнд барилга, байгууламж, дуусаагүй барилга байгууламж орно. Үл хөдлөх эд зүйлд мөн субьектууд орно улсын бүртгэлагаар ба далайн хөлөг онгоцууд, дотоод навигацийн хөлөг онгоц, сансрын биет. Хуулиар бусад эд хөрөнгийг үл хөдлөх эд хөрөнгийн ангилалд оруулж болно.Үл хөдлөх хөрөнгийн бус зүйлс, түүний дотор мөнгө болон үнэт цаас, хөдлөх хөрөнгө гэж хүлээн зөвшөөрнө. Энэ тохиолдолд хөрөнгийн татварын объект нь зөвхөн PBU 6/01-д заасан журмаар балансад үндсэн хөрөнгө (үндсэн хөрөнгө) гэж тооцогдох хөдлөх эд хөрөнгө юм.

OS 1 ба 2-ын бүх элэгдлийн бүлгүүд тийм биш

Мэдэгдэж байгаагаар, 2013 оны 1-р сарын 1-ээс хойш нягтлан бодох бүртгэлд үндсэн хөрөнгө болгон хүлээн зөвшөөрсөн хөдлөх эд хөрөнгө энэ жил хүртэл татвар ногдуулахгүй байсан (ОХУ-ын Татварын хуулийн 374-р зүйлийн 4-р зүйлийн 8 дахь хэсэг).2015 оны 1-р сарын 1-ээс эхлэн энэ 8-р дэд зүйлийг бүрэн өөрчилсөн - батлагдсан үндсэн хөрөнгийн ангиллын дагуу элэгдлийн 1 эсвэл 2-р бүлэгт багтсан үндсэн хөрөнгөд татвар ногдуулахгүй. ОХУ-ын Засгийн газрын 2002 оны 1-р сарын 1-ний өдрийн N 1 тогтоол.

Элэгдлийн 1 ба 2-р бүлэгт 1-ээс 2 жил, 2-оос дээш, гэхдээ 3 жилээс илүүгүй ашиглалтын хугацаатай үндсэн хөрөнгийг тус тус оруулсныг санацгаая.

Тиймээс 2015 оны 1-р сарын 1-ээс эхлэн элэгдлийн 3-10 бүлэгт хамаарах үндсэн хөрөнгийг (хөдлөх эд хөрөнгийг оруулаад) татварын объект гэж хүлээн зөвшөөрсөн.

2013 оны 1-р сарын 1-нд бүртгүүлсэн хөдлөх хөрөнгө гэсэн шинэ тэтгэмжийг нэвтрүүлсэн

Гэсэн хэдий ч ихэнх тохиолдолд хөдлөх эд хөрөнгийг татварын баазад оруулах шаардлагагүй байдаг. 2015 оны 1-р сарын 1-ний өдөртэй зэрэгцэн татварын шинэ хөнгөлөлт бий болсон (ОХУ-ын Татварын хуулийн 381 дүгээр зүйлийн 25 дахь хэсэг). Үүнд: 2013 оны 1-р сарын 1-ний өдөр OS гэж бүртгэгдсэн хөдлөх эд хөрөнгө багтана, үүнд:Өөрчлөн зохион байгуулалт эсвэл татан буулгах хуулийн этгээд;

Харилцан хамааралтай хүмүүсийн хооронд эд хөрөнгийг шилжүүлэх, түүний дотор олж авах (ОХУ-ын Татварын хуулийн 105.1-р зүйлийн 2 дахь хэсэг).

Тиймээс, өөрчлөн байгуулах (татан буулгах) үед компани нь 3-10 элэгдлийн бүлгийн хөдлөх эд хөрөнгийг хүлээн авсан бол 2015 оноос хойш татварын баазыг тооцохдоо үүнийг харгалзан үзнэ (ОХУ-ын Холбооны татварын албаны 2015 оны 1-р сарын 20-ны өдрийн N BS захидал). -4-11/503). 2015 он хүртэл 2013-2014 онд өөрчлөн байгуулалтын үр дүнд хөдлөх эд хөрөнгө хүлээн авсны дараа. OS-ийн өгөгдөлд татвар ногдуулаагүй.

Харилцан хамааралтай хүмүүсээс эд хөрөнгө хүлээн авах тухайд. Хэрэв элэгдлийн 3-10-р бүлгийн хөдлөх эд хөрөнгийг дүрмийн санд 25 хувиас дээш хувь эзэмшдэг үүсгэн байгуулагчаас авсан бол 2015 оноос хойш энэ эд хөрөнгөд мөн татвар ногдуулна. 2013-2104 онд тооцсон ч гэсэн.

2013 оны 1-р сарын 1-ээс хойш бүртгүүлэхээр зөвшөөрсөн 3-10-р бүлгийн бусад хөдлөх эд хөрөнгөд давуу эрх олгоно.

2015 оны 1-р улирлын урьдчилгаа төлбөрийн тооцоог бөглөх нюансууд?

Тиймээс төлбөр төлдөггүй байгууллагууд (ОХУ-ын Татварын хуулийн 373 дугаар зүйлийн 1 дэх хэсэг):OS байхгүй;

OS нь зөвхөн 1-2 элэгдлийн бүлэг юм. Энэ тохиолдолд үндсэн хөрөнгийн мэдээллийг балансад хэрхэн хүлээн авсан нь хамаагүй (өөрчлөн зохион байгуулалтын явцад эсвэл харилцан хамааралтай хүмүүсээс хүлээн авсан эсвэл зүгээр л худалдаж авсан) гуравдагч талын байгууллага).

Ийм компаниуд мэдүүлэг өгөх, татварын тооцоог урьдчилан хийх шаардлагагүй (ОХУ-ын Татварын хуулийн 373-р зүйл).

Хэрэв бусад татвар ногдох эд хөрөнгийн дунд байгууллага нь элэгдлийн бүлгийн 1-2 үндсэн хөрөнгөтэй бол эдгээр үндсэн хөрөнгө нь татварын объект биш тул тэдгээрийн үнийг татварын урьдчилгаа тооцоонд хаана ч харуулаагүй болно.

Хэрэв байгууллага нь 3-10-р бүлгийн хөнгөлөлттэй хөдлөх эд хөрөнгөтэй бол (ОХУ-ын Татварын хуулийн 381-р зүйлийн 25 дахь хэсэг) үүнийг татварын объектын нэг хэсэг болгон тооцооны 2-р хэсэгт тусгасан болно. түүнчлэн давуу эрхийн өмч.

Тиймээс, 2013 оны 1-р сарын 1-ээс хойш өмнө нь олж авсан хөдлөх эд хөрөнгөд татвар ногдуулахгүй байсан бол ширээний аудит татварын албаямар ч байдлаар шалгагдаагүй бол 2015 оноос хойш татварын алба татвар төлөгчөөс энэхүү татварын хөнгөлөлтийг баталгаажуулсан баримт бичгийг шаардах эрхтэй (ОХУ-ын Татварын хуулийн 88 дугаар зүйлийн 6 дахь хэсэг).

Тиймээс 2015 оны 1-р сарын 1-ээс:

- элэгдлийн 1, 2-р бүлгийн аливаа эд хөрөнгө татвар ногдуулахгүй;

- 2013 оны 1-р сарын 1-ний өдөр бүртгэгдсэн 3-10-р бүлгийн хөдлөх эд хөрөнгөд давуу эрх олгох (өөрчлөн зохион байгуулалт, татан буулгах үед буюу харилцан хамааралтай этгээдээс хүлээн авсанаас бусад).

Pravovest Аудитын аудиторууд танд туслахад үргэлж бэлэн бөгөөд таны бүх асуултад хариулахад таатай байна!

Эд хөрөнгийн татвар нь бүс нутгийн бүлэгт хамаарна. Татварын хувь хэмжээг тогтоох эрх нь ОХУ-ын үүсгэн байгуулагчдын хууль тогтоогчдын бүрэн эрх юм. Гэсэн хэдий ч хууль нь ОХУ-ын Татварын хуулийн 30-р бүлэгт заасан хувь хэмжээний дээд хязгаарыг харгалзан үзэхийг шаарддаг.

Хөрөнгийн татварын дарамт нь хуулийн этгээдэд (тэнцэлдээ татвар ногдох эд хөрөнгө байгаа аж ахуйн нэгж, байгууллага) хоёуланд нь хамаарна. хувь хүмүүс, тодорхой эд хөрөнгийн объектын өмчлөх эрхийг тогтоосон журмаар баталгаажуулсан.

Хуулийн этгээдийн 2018 оны хөрөнгийн албан татварын хувь хэмжээ

Төлбөр төлөгч нь хэн бэ?

Татварыг тооцох урьдчилсан нөхцөл бол төлбөр төлөгчийн балансад үндсэн хөрөнгөд тооцогдох үл хөдлөх болон хөдлөх хөрөнгө байгаа эсэх. Энэ тохиолдолд татварын суурь нь үл хөдлөх хөрөнгийн кадастрын буюу жилийн дундаж үнэ юм.

2018 оны үл хөдлөх хөрөнгийн татварын хувь хэмжээ

Бүс нутгийн хууль тогтоох байгууллагууд татварын хувь хэмжээг бие даан тогтоох, түүнчлэн татвар төлөгчдөд эд хөрөнгийн татварын хувьд хөнгөлөлт үзүүлэх эрхтэй. Гэхдээ тэр үед дхөрөнгийн албан татварын 2018 оны хугацааны татварын хувь хэмжээг тогтоосон дүрэм журамУрлагийн 1-р зүйлийн дагуу бүс нутгууд. ОХУ-ын Татварын хуулийн 380-д заасан дээд хэмжээнээс хэтрэхгүй байх ёстой бөгөөд энэ нь:

Орон нутгийн түвшинд эдгээр хувь хэмжээ нь өмчийн төрөл, татвар төлөгчийн ангиллаас хамаарч өөр өөр байж болно.

Хөдлөх эд хөрөнгө

Урлагийн 25-р зүйлд заасан. Татварын хуулийн 381-р зүйлд зааснаар 2013 оны 01-р сарын 1-ний өдрөөс эхлэн бүртгүүлэхээр хүлээн авсан хөдлөх эд хөрөнгийн татварыг бүс нутгийн актаар зохих ёсоор тогтоогоогүй, эсхүл энэ өмчийг татвараас чөлөөлөөгүй бол 2018 онд 1.1 хувийн татвар ногдуулна. онцгой шийдвэр.

Субъектийн шийдвэрээр үл хөдлөх хөрөнгийн тусгай татварын хувь хэмжээг тогтоогоогүй тохиолдолд ОХУ-ын Татварын хуульд заасан хувь хэмжээг төлөх дүнг тооцох үндэслэл болно. 2018 онд хөдлөх хөрөнгийн албан татварын талаар дэлгэрэнгүй уншина уу.

Үл хөдлөх хөрөнгийн татварын хөнгөлөлт

Урлаг. Татварын хуулийн 381-д хуулийн этгээдэд эд хөрөнгийн албан татварын хөнгөлөлт үзүүлэх байгууллага, байгууллагуудын жагсаалтыг тогтоодог.

Энэ зүйлийн заалтууд нь холбооны татварын хөнгөлөлтийн хоёр ангиллыг тусгасан болно.

- Эхлээд - эд хөрөнгийн татварыг бүрэн төлөх шаардлагаас чөлөөлөх (энэ тохиолдолд түүнийг тооцох үндэслэл байхгүй);

- Хоёрдугаарт - хэсэгчлэн (хувь хэмжээг ашиг хүртэгчдийн ангилал тус бүрээр тусад нь тогтоодог) татварын дарамтаас чөлөөлөх. Энэ нь нийт хөрөнгийн хэмжээнд татварын хөнгөлөлт үзүүлэх, эсвэл тодорхой төрлийн эд хөрөнгийг татварын дарамтаас чөлөөлөх зэргээр илэрхийлж болно.

ОХУ-ын тодорхой субьектэд байгуулагдсан бүс нутгийн тэтгэмжийн гуравдахь ангиллыг ялгах боломжтой.

2018 онд ОХУ-д нэвтрүүлсэн хөдлөх хөрөнгийн татвар нь зөвхөн бүс нутгийн шинж чанартай байдаг. Тэд холбооны актуудад тусгаагүй болно. Гэсэн хэдий ч тухайн бүс нутагт тогтоосон тэтгэмж хүчинтэй байхын тулд нэг чухал зүйлийг анхаарч үзэх хэрэгтэй.

- тэтгэмж олгох шийдвэрийг тухайн үеийн татварын хугацаанаас өмнө (энэ тохиолдолд 2018 оноос өмнө) гаргах ёстой.

Хэрэв ийм шийдвэрийг татварын хугацаанд (жишээ нь 2018 оны 01-р сарын 1-ний өдрөөс хойш) соёрхон баталсан бол бүс нутгийн тэтгэмжийг хэрэглэхгүй бөгөөд 2013 оны 01-р сарын 1-нээс өмнө буюу түүнээс хойш өмчлөгч бүртгүүлсэн хөрөнгийн албан татварыг тооцох ёстой. хэрэглэсэн ахиу хүү – 1.1%.

Хувь хүмүүсийн 2018 оны хөрөнгийн албан татварын хувь хэмжээ

Эд хөрөнгийн татвар төлөх үүрэг нь ОХУ-ын иргэн болох хувь хүмүүст мөн хамаарна. 2018 оноос хойш энэ ангиллын төлбөр төлөгчдийн хувьд үүнийг шинэ дүрмийн дагуу тооцдог.

Хувь хүмүүсийн хувьд 2018 оны үл хөдлөх хөрөнгийн татварын хувь хэмжээг кадастрын үндсэн дээр хэрэглэнэ бараа материалын үнэ цэнэобьект.

Кадастрын үнэлгээний үнийн тухай

ОХУ-ын ихэнх бүс нутагт хувь хүмүүсийн эд хөрөнгийн татварыг татварын хугацааны эхэнд тодорхойлсон кадастрын үнэд үндэслэн тооцдог. Өргөдөл гаргах тухай хууль хаана байна кадастрын үнэлгээТатварын баазын хувьд ахиу хувь хэмжээ нь (ОХУ-ын Татварын хуулийн 406 дугаар зүйлийн 2 дахь хэсэг):

Хэрэв хувь хэмжээг бүс нутгийн хуулиар тогтоогоогүй бол тооцоонд заасан утгыг ашиглана.

Хувь хүний хөрөнгийн татварын хэмжээг тооцохдоо бууруулах коэффициентийг ашигладаг бөгөөд түүний үнэ цэнэ нь түүнийг хэрэглэх хугацаанаас шууд хамаардаг. Тиймээс, татварыг кадастрын үнэ цэнэд үндэслэн тооцдог субъектуудад дараахь зүйлийг хэрэглэнэ.

- татварын үетэй харьцуулахад хоёр дахь жил - тооцоолсон коэффициент 0.2-0.4 хүртэл нэмэгддэг;

- Гурав дахь жил - коэффициент 0.6,

- дөрөв дэх - 0.8.

Бараа материалын үнэлгээний хувь хэмжээний тухай

Эд хөрөнгийн бараа материалын үнийг татварын суурь болгон хүлээн зөвшөөрдөг ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдэд татварын хэмжээг тооцохдоо 2018 онд 1.481 (өмнөх үед) тогтмол дефляторын коэффициентээр индексжүүлсэн. татварын хугацааЭнэ үзүүлэлт 1.425 байсан).

Урлагийн 4-р зүйл. ОХУ-ын Татварын хуулийн 406-д объектын бараа материалын нийт үнийн дүнгээс тооцсон татварын хувь хэмжээний дараахь хязгаарлалтыг заасан байдаг.

Татварын хувь хэмжээг тогтоогоогүй субъектуудад татварыг дараахь үндэслэлээр тооцно.

- 0.1% - нийт өртөгтэй (дефляторын коэффициентийг харгалзан) 500 мянган рубльээс ихгүй объектын хувьд:

- 0.3% - бусад объектын хувьд.

2018 оноос хойш 2013 оны нэгдүгээр сарын 1-ний өдрөөс эхлэн бүртгэлтэй хөдлөх хөрөнгийн албан татварыг тооцох журамд өөрчлөлт орсон бөгөөд эдгээр шинэлэг санааны мөн чанар юу болох, холбогдох албаны хүмүүс ямар тайлбар хийснийг энэ нийтлэлд өгүүлэх болно.

Та мөн суралцах болно:

- хөдлөх эд хөрөнгийн татварын хэмжээг 1С-д хаана, хэрхэн зааж өгөх;

- "хөдлөх эд хөрөнгийн" тэтгэмж танай бүс нутагт хадгалагдаж байгаа эсэхийг хэрхэн олж мэдэх вэ;

- тэтгэмж хүчингүй болсон тохиолдолд татварыг ямар хувь хэмжээгээр тооцох ёстой;

- 1С болон татварын тайланд ашиг тусыг хэрхэн тусгах вэ.

Хөдлөх эд хөрөнгийн татварын хувь хэмжээ

2018 оны 1-р сарын 1-ээс эхлэн Урлагийн 25-р зүйлд заасан холбооны тэтгэмж. 2013 оны 1-р сарын 1-ний өдрөөс эхлэн бүртгүүлсэн хөдлөх эд хөрөнгийг татвараас чөлөөлсөн ОХУ-ын Татварын хуулийн 381-ийг хүчингүй болгов. Гэсэн хэдий ч үүнийг хадгалах боломжтой, гэхдээ ОХУ-ын бүрдүүлэгч байгууллагууд холбогдох хуулийг баталсан тохиолдолд л (ОХУ-ын Татварын хуулийн 381.1-р зүйлийн 1 дэх хэсэг).

ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдэд хууль тогтоомж нь хөдлөх эд хөрөнгийн тэтгэмжийг заагаагүй бөгөөд хувь хэмжээг заагаагүй бол 1.1% -ийн татвар төлөх шаардлагатай (ОХУ-ын Холбооны татварын албаны 2008 оны 20-р сарын 20-ны өдрийн захидал). 2017 оны 12-р сарын 20-ны N BS-19-21/327). Танай бүс нутагт хөнгөлөлт эсвэл хөнгөлөлт байгаа эсэхээс үл хамааран татварын албаны албан ёсны вэбсайтаас шалгаж болно

2018 оны 3-р сарын 28-ны өдрийн N BS-4-21/5834@ захидлаар ОХУ-ын Холбооны татварын алба өөрийн хэлтэст ОХУ-ын Аж үйлдвэр, худалдааны яамны 2018 оны 3-р сарын 23-ны өдрийн N OV- 17590-12, үндсэн хөрөнгийг хөдлөх ба үл хөдлөх хөрөнгийн ангилалд оруулах асуудлаар тодруулга өгсөн.

OKOF-ийн 330.00.00.00.000-д заасан "Бусад машин, тоног төхөөрөмж, түүний дотор гэр ахуйн хэрэгсэл болон бусад объект" гэсэн хэсэгт заасан барилга байгууламжийн сууринд бэхлэгдсэн байсан ч барилга дотор болон гадна талд байрлах машин, тоног төхөөрөмжийг хөдлөхөд тооцно. бие даасан үйлдвэрлэлийн функцийг гүйцэтгэдэг тул өмч.

2018 оноос хойш 2013 оны 1-р сарын 1-ний өдрөөс эхлэн бүртгэлтэй хөдлөх эд хөрөнгөд дараах хөрөнгийн албан татварын хувь хэмжээ хамаарна.

- дээд хэмжээ нь 1.1% - хэрэв бүс нутгийн хууль тогтоомжид тэтгэмж, доод хэмжээ эсвэл дээд хэмжээг тогтоогоогүй бол;

- бүс нутгийн хуулиар тогтоосон хэмжээгээр бууруулсан хувь хэмжээ;

- бүс нутгийн хууль тогтоомжийн дагуу хувь хүний объектуудын хөнгөлөлт эсвэл ашиг тус;

- эд хөрөнгийн татвараас чөлөөлөх, i.e. бүс нутгийн хууль үр ашгийг хадгалж байдаг.

1С дахь үл хөдлөх хөрөнгийн татварын хувь хэмжээ

Байгууллагын үл хөдлөх хөрөнгийн татварын хувь хэмжээг хэсэгт заасан болно Лавлахууд - Татварууд - Хөрөнгийн татвар - Үнийн хувь ба ашиг тусын холбоос.

Хөтөлбөр нь 3.0.57-д шинэчлэгдсэний дараа 2018 оноос хойш хэрэгжиж эхэлсэн, холбооны түвшинд тогтоогдсон хөдлөх эд хөрөнгийн татварын шинэ хувь хэмжээг автоматаар тогтоодог (ОХУ-ын Татварын хуулийн 380 дугаар зүйлийн 3.3 дахь хэсэг). ). Хэрэв тухайн бүс нутаг өөр хувь хэмжээг тогтоосон бол Хөрөнгийн татварын мэдээллийн бүртгэлд гараар тохируулах ёстой.

Хэрэв бие даасан өмчийн объектын хувьд өөр хувь хэмжээ, ашиг тусыг тогтоох шаардлагатай бол эдгээр үндсэн хөрөнгийн хувьд тохиргоог хийх шаардлагатай. мэдээллийн бүртгэл Хөрөнгийн татвар: Татварын тусгай журамтай объектБүлэгт Лавлах - Татвар - Хөрөнгийн татвар - Татварын тусгай журамтай объектуудыг холбоно.

Үл хөдлөх хөрөнгийн татварын тайланд ашиг тусын (хувийн) код

Хэрэв бүс нутгийн хуульд үл хөдлөх хөрөнгийн албан татварын хөнгөлөлт, хөнгөлөлт үзүүлэхээр заасан бол ОХУ-ын Татварын хуулийн зүйлд үндэслэн тэтгэмж, хувь хэмжээг тогтоосон кодыг тогтооно (Хавсралт № 6 " Татварын хөнгөлөлтийн кодууд” бөглөх журамд татварын тайланболон аж ахуйн нэгжийн хөрөнгийн албан татварын урьдчилсан тооцоо, батлагдсан. ОХУ-ын Холбооны татварын албаны 2017 оны 3-р сарын 31-ний өдрийн N ММВ-7-21/271@) тушаалаар).

1С-д үл хөдлөх хөрөнгийн татварын хувь хэмжээ, хөнгөлөлтийг зөв тогтоох нь мэдүүлэг, урьдчилсан тооцоог автоматаар зөв бөглөх боломжийг олгоно. Тэтгэмжийн код бүрийн хувьд 2-р хэсгийн тусдаа хуудсыг бөглөнө.

Хэрэв тухайн бүс нь кодоор тэтгэмж өгдөг бол:

- 2012000 "ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдийн хууль тогтоомжоор тогтоосон татварын хөнгөлөлт, хувь хэмжээг бууруулах, татварын хэмжээг бууруулах хэлбэрээр татварын хөнгөлөлт үзүүлэхээс бусад тохиолдолд";

- 2012400 “татварын ... тодорхой ангиллын татвар төлөгчийн татварын хувь хэмжээг бууруулах хэлбэрээр”;

- 2012500 “татварын хөнгөлөлт... төсөвт төлөх татварын хэмжээг бууруулах хэлбэрээр”,

Дараа нь мэдүүлэгт ийм кодуудын дараа та тэтгэмжийг тогтоосон ОХУ-ын субьектийн хуулийн өгөгдлийг налуу зураасаар гараар зааж өгөх ёстой (ОХУ-ын Холбооны татварын албаны 2018 оны 3-р сарын 14-ний өдрийн N BS захидал). -4-21/4786@).

Үүнийг дараах форматаар хийх ёстой.

- нийтлэл,

- догол мөр,

- дэд зүйл

Утга бүр 4 тэмдэгттэй. Ашиглагдаагүй тэмдэгтүүдийг тэгээр тэмдэглэнэ.

Хөдлөх эд хөрөнгийн татвар ногдуулах хувилбаруудыг нарийвчлан авч үзье.

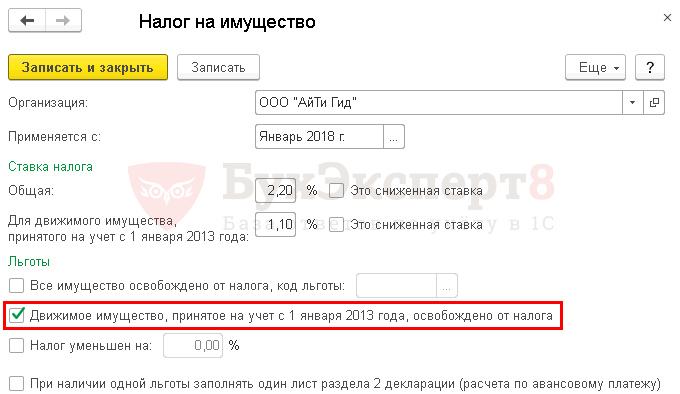

Үр ашиг нь хадгалагдсан

Москвагийн жишээн дээр ашиг тусаа хадгалахын зэрэгцээ хөдлөх эд хөрөнгийн татварыг тооцоолох онцлог шинж чанаруудад дүн шинжилгээ хийцгээе.

Мэдээллийн бүртгэлд Эд хөрөнгийн татвар шаардлагатай:

- хайрцгийг шалгана уу 2013 оны нэгдүгээр сарын 1-нд бүртгэлтэй хөдлөх эд хөрөнгө татвараас чөлөөлөгдөнө .

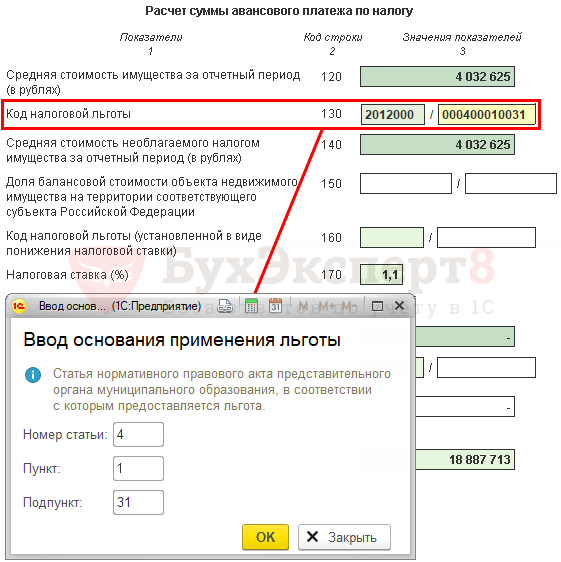

2-р хэсгийн 160 (130) хуудсанд байгаа хөрөнгийн албан татварын мэдүүлэгт (урьдчилгаа төлбөрийн тооцоо) тэтгэмжийн код, түүнд заасан хуулийг гараар зааж өгсөн болно.

- ашиг тусын кодын оронд 2010257 кодыг зааж өгсөн болно 2012000 "ОХУ-ын үүсгэн байгуулагчдын хууль тогтоомжоор тогтоосон эд хөрөнгийн татварын нэмэлт хөнгөлөлт ...";

- ОХУ-ын субьектийн хуулийн өгөгдлийг бөглөсөн болно 000400010031 . Бидний жишээн дээр догол мөрийг үндэслэн тэтгэмж олгосон. Урлагийн 31-р зүйлийн 1. 2003 оны 11-р сарын 5-ны өдрийн Москвагийн хуулийн 4-р N 64.

Тэтгэмжийг хэсэгчлэн хадгалсан

Одоо Санкт-Петербургийн жишээн дээр зөвхөн тодорхой тооны хөдлөх эд хөрөнгийн хувьд тэтгэмж хадгалагдах тохиолдолд хөдлөх хөрөнгийн татварыг тооцох онцлог шинжүүдийг авч үзье.

Мэдээллийн бүртгэлд Эд хөрөнгийн татвар юу ч өөрчлөх шаардлагагүй:

- — 1,1

- шалгах хайрцаг Энэ бол бууруулсан хувь хэмжээ юм суулгаагүй байна.

Хөдлөх эд хөрөнгө энэ тэтгэмжид хамаарах эсэхийг тодорхойлохын тулд түүний насыг тодорхойлох шаардлагатай, өөрөөр хэлбэл. эд хөрөнгө олгосон жилээс хойшхи хэдэн жилийн тоо.

1С-д тэтгэмж тогтоосон эд хөрөнгийн объектын хувьд та маягт дахь мэдээллийг бөглөх ёстой Хөрөнгийн татвар: татварын тусгай журамтай объект.

- Татварын хөнгөлөлт — Татвараас чөлөөлөгдөнө, учир нь ашиг тус хамаарна тээврийн хэрэгслийн үйлдвэрлэсэн огноо нь 2016 оны 08-р сарын 10-ны өдөр бөгөөд энэ өдрөөс хойш 3-аас дээш жил өнгөрөөгүй; PDF

- Код татварын хөнгөлөлт — 2012000 .

Эд хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо).

2-р хэсгийн 160 (130) хуудасны үл хөдлөх хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо) нь тэтгэмжийн код, түүнд заасан хуулийг заана.

- автоматаартэтгэмжийн кодыг бөглөсөн байна 2012000 "ОХУ-ын үүсгэн байгуулагчдын хууль тогтоомжоор тогтоосон эд хөрөнгийн татварын нэмэлт хөнгөлөлт ..."

- гараарОХУ-ын субьектийн хуулийн өгөгдлийг бөглөсөн болно 04-100010024 . Бидний жишээн дээр Урлагийн үндсэн дээр тэтгэмж олгосон. 4-1 х 1 х. 2003 оны 11-р сарын 26-ны өдрийн Санкт-Петербургийн хуулийн 24 N 684-96.

Хөнгөлөлттэй хувь, 0% орсон

Татварын хэмжээг холбооны болон бүс нутгийн хуулиар тогтоодог. Эрх баригчид тэтгэмжийг хэрхэн баталсан талаар бүс нутгийнхаа хуулиар шалгахаа мартуузай - энэ нь тайланг бөглөхөд маш чухал юм.

ОХУ-ын субъект нь дараахь зүйлийг байгуулж болно.

- татварын бууруулсан хувь хэмжээ, үүнд. 0%;

- хөнгөлөлт хэлбэрээр тэтгэмж.

Хэрэв буурсан тухай эсвэл тэг хувь"Үнэлгээ" хэсэгт бүс нутгийн хуульд заасанчлан тэтгэмжийн кодыг оруулаагүй болно!

Хөдөлгөөнт эд хөрөнгийн татварыг бууруулах татварын хувь хэмжээг ашиглаж байгаа бол Москва мужид энгийн хөнгөлөлттэй хувь хэмжээ тогтоосон Тюмень мужийн жишээн дээр үндэслэн тооцох онцлогийг авч үзье. ашиг тус.

Хямдралтай хувь хэмжээ

Мэдээллийн бүртгэлд Эд хөрөнгийн татвар шаардлагатай:

- 2013 оны 1 дүгээр сарын 1-ний өдөр бүртгэлтэй хөдлөх эд хөрөнгийн хувьд - суулгах 0% ;

- шалгах хайрцаг Энэ бол бууруулсан хувь хэмжээ юм суулгаж болохгүй, учир нь Хөнгөлөгдсөн хувь хэмжээг тэтгэмж гэж тогтоодоггүй.

Эд хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо).

- хуудас 210 (170) « Татварын хувь хэмжээ (%)» — 0.

Тэтгэмж болгон бууруулсан хувь хэмжээ

Мэдээллийн бүртгэлд Эд хөрөнгийн татвар шаардлагатай:

- 2013 оны 1 дүгээр сарын 1-ний өдөр бүртгэлтэй хөдлөх эд хөрөнгийн хувьд - суулгах 0,55% ;

- шалгах хайрцаг Энэ бол бууруулсан хувь хэмжээ юмА суулгасан учраас Тюмень мужид хөнгөлөлттэй тэтгэмжийг тогтоосон.

Эд хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо).

2-р хэсгийн 200 (160) хуудасны үл хөдлөх хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо) нь татварын хувь хэмжээг бууруулах хэлбэрээр тогтоосон тэтгэмжийн код, түүнд заасан хуулийг зааж өгсөн болно.

- автоматаартэтгэмжийн кодыг бөглөсөн байна 2012400 “Татварын хөнгөлөлтийг үүсгэн байгуулагчдын хуулиар тогтоосон Оросын Холбооны Улстодорхой ангиллын татвар төлөгчдийн татварын хувь хэмжээг бууруулах хэлбэрээр” гэж заасан.

- гараарОХУ-ын субьектийн хуулийн өгөгдлийг бөглөсөн болно 0004 0000 0000 . Бидний жишээн дээр, Урлагийн үндсэн дээр бууруулсан хувь хэмжээг тогтоосон. 2017 оны 10-р сарын 24-ний өдрийн Тюмень мужийн хуулийн 4-р N 74.

Үр ашиг нь хадгалагдаагүй, хувь хэмжээ 1.1% байна

Самара мужийн жишээн дээр ашиг орлого нь хадгалагдаагүй тохиолдолд хөдлөх хөрөнгийн татварыг тооцох онцлогийг авч үзье.

Мэдээллийн бүртгэлд Эд хөрөнгийн татвар юу ч өөрчлөх шаардлагагүй:

- 2013 оны 1 дүгээр сарын 1-ний өдөр бүртгэлтэй хөдлөх эд хөрөнгийн хувьд — 1,1 %, өөрөөр хэлбэл. анхдагч утга;

- шалгах хайрцаг Энэ бол бууруулсан хувь хэмжээ юм суулгаагүй байна.

Эд хөрөнгийн албан татварын мэдүүлэг (урьдчилгаа төлбөрийн тооцоо).

Үл хөдлөх хөрөнгийн албан татварын мэдүүлгийн 2-р хэсгийг (урьдчилгаа төлбөрийн тооцоо) ердийн аргаар бөглөнө.

- хуудас 160 (130) "Татварын хөнгөлөлтийн код" - бөглөөгүй;

- хуудас 200 (160) "Татварын хөнгөлөлтийн код (татварын хувь хэмжээг бууруулах хэлбэрээр тогтоосон)" - бөглөөгүй;

- хуудас 210 (170) “Татварын хувь хэмжээ (%)” - 1.1;

- хуудас 220 (180) "Татварын дүн (Урьдчилгаа төлбөрийн дүн)" - тооцоолсон татварын дүн (урьдчилгаа).