НӨАТ-ыг бууруулахын тулд төлбөрийн баримтыг тохируулах. Нягтлан бодох бүртгэлд төлбөрийн баримтыг тохируулах. Бууруулах, нэмэгдүүлэхийн тулд тохируулсан нэхэмжлэх

Тохируулга- энэ нь талууд (худалдан авагч ба нийлүүлэгч) харилцан тохиролцсоны дагуу тээвэрлэсний дараа гарсан бүтээгдэхүүн, үйлчилгээний анхны үнийн өөрчлөлт юм.

Хэрэв аль хэдийн илгээсэн бараа (ажил, үйлчилгээ) -ийн өртөг өөрчлөгдсөн бол бараа (ажил, үйлчилгээ) худалдагч нь тохируулгын нэхэмжлэх гаргах үүрэгтэй. Энэ нь бараа (ажил, үйлчилгээ) -ийн өртөг, тоо хэмжээ (эзэлхүүн) буурах (өсөх) үед тохиолдож болно.

Тохируулгын нэхэмжлэх нь заана шинэ үнэ цэнэбараа (ажил, үйлчилгээ), түүнчлэн өртгийн өөрчлөлт. Үүнийг жагсаахаасаа өмнө тохируулга хийх худалдан авагчийн зөвшөөрлийг авах шаардлагатай.

Хэрэв худалдагч барааны өртгийг бууруулахын тулд тохируулгын нэхэмжлэх гаргасан бол худалдан авагч нь өмнө нь дагуу бичилт хийдэг. Үүнийг хийхийн тулд урвуу оруулгуудыг хийнэ:

- Dt 68 - Kt 19;

- Dt 19 - Kt 60.

Нэмж дурдахад, худалдан авагч нь барааны үнийг өөрөө тохируулах ёстой бөгөөд зөрүүг 90-2 болгон тооцох ёстой.

Худалдагч нь эргээд хуримтлагдсан НӨАТ-ын хэмжээг бууруулах зохицуулалт хийх ёстой. Үүнийг хийхийн тулд буцаалтыг хийнэ:

- — Кт 90/ “Орлого” — барааны өртгийн бууралтын хэмжээгээр;

- Дт 90/ “НӨАТ” - Кт 68/ “НӨАТ-ын тооцоо” - зөрүүний НӨАТ-ын дүнгээр.

Нэг жишээ авч үзье.

2013 оны 5-р сард А компани (худалдагч) В компанид (худалдан авагч) 118,000 рублийн бараа зарсан. (НӨАТ орсон - 18,000 рубль). Барааны өртөг нь 86,000 рубль байв. Мөн төлбөрийг цаг тухайд нь төлсөн тохиолдолд (10-аас өмнө) худалдан авагчид 5% хөнгөлөлт олгоно.

А компани дараах бичилтүүдийг хийнэ.

| Огноо | Данс Dt | Kt данс | нийлбэр | Үйл ажиллагааны агуулга | Баримт бичиг |

| .2013 | 62 | 90 | 118000 | Барааны борлуулалтаас олсон орлогыг хүлээн авах | Төлбөрийн захиалга |

| .2013 | 90 | 68 | 18000 | Хүлээн авсан орлогын НӨАТ-ын хуримтлал | Төлбөрийн захиалга |

| .2013 | 90 | 41 | 86000 | Барааны өртгийг урсгал зардалд оруулсан болно | Төлбөрийн захиалга |

| .2013 | 62 | 90 | 5900 | Барааны нэмэгдсэн өртгийн хэмжээгээр орлогыг тохируулах | |

| .2013 | 68 | 90 | 900 (5900*18/118) | НӨАТ-ын хасалтад хамаарна | Тохируулах нэхэмжлэх |

Баримт бичгийн тохируулга: өмнөх үеийн бичлэгүүд

2014.12.12 “А” компани “Б” компаниас уг байгууламжийн барилгын ажлыг хүлээж авсан. Тэдэнд 1,200,000 рубль төлсөн. (НӨАТ орсон - 200,000 рубль). 2015 оны тавдугаар сард хийсэн шалгалтын дүнгээр төлбөрийг нь төлсөн ч бүрэн гүйцэд хийгдээгүй нь тогтоогдсон. Илүү төлбөрийн хэмжээ 470,000 рубль байв. (НӨАТ орсон - 000 рубль).

Үүнээс үүдэн “А” компаниас “Б” компанид ажлын өртгийг бууруулах тухай нэхэмжлэл болон нэмэлт гэрээг илгээсэн. 2015 оны 5-р сард Б компани нэмэлт гэрээ байгуулж, мөн илүү төлсөн мөнгийг буцаан өгсөн.

А компани дараах бичилтүүдийг хийсэн.

| Огноо | Данс Dt | Kt данс | нийлбэр | Үйл ажиллагааны агуулга | Баримт бичиг |

| 12.12.2014 | 20 | 60 | 1000000 | Гүйцэтгэгчээс гүйцэтгэсэн ажлын зардлын тусгал | Төлбөрийн захиалга |

| 12.12.2014 | 19 | 60 | 200000 | Ирүүлсэн НӨАТ-ын тусгал | Төлбөрийн захиалга |

| 12.12.2014 | 68 | 19 | 200000 | НӨАТ-ын суутгалд хамрагдах боломжтой | Төлбөрийн захиалга |

| 12.12.2014 | 60 | 1200000 | Гүйцэтгэсэн ажлын төлбөр | Төлбөрийн захиалга |

| Огноо | Данс Dt | Kt данс | нийлбэр | Үйл ажиллагааны агуулга | Баримт бичиг |

| .2015 | 76.2 | 91.1 | 400000 | Бусад орлогын тусгал | Нэмэлт гэрээ |

| .2015 | 76.2 | 68 | 70000 | НӨАТ-ын нөхөн төлбөр | Нэмэлт гэрээ |

| .2015 | 76.2 | 470000 | Хүлээн авсан хөрөнгө | Нэхэмжлэл |

В компани дараах бичилтүүдийг хийдэг.

| Огноо | Данс Dt | Kt данс | нийлбэр | Үйл ажиллагааны агуулга | Баримт бичиг |

168 дугаар зүйлд заасны дагуу Татварын хууль, хэрэв ашигладаг бол бараа, ажил, үйлчилгээ борлуулагч нийтлэг системтатвар төлөгч бөгөөд НӨАТ төлөгч нь тээвэрлэсэн бараа, гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээнийхээ нэхэмжлэлийг худалдан авагчийн нэр дээр гаргах үүрэгтэй. Үүнтэй төстэй үүрэг нь урьдчилгаа төлбөрийг бүрэн эсвэл хэсэгчлэн дансанд хүлээн авах үед үүсдэг удахгүй болох хүргэлтүүд. Аль ч тохиолдолд баримт бичгийг гаргахад 5 хоногийн хугацаа өгдөг.

Үүний зэрэгцээ бизнест юу ч тохиолдож болох бөгөөд тээвэрлэсэн барааг худалдан авагч хэсэгчлэн хүлээж авахгүй, хүлээн авах үед ажил, үйлчилгээний нийт хэмжээ буурч, төлбөр төлөгч урьдчилгаагаа буцааж авахыг шаардаж болно. жишээлбэл, гүйлгээ хийхээс татгалзах замаар. Энэ тохиолдолд анх гүйцэтгэсэн баримт бичиг нь зүгээр л буруу мэдээлэл агуулсан байх тул хамааралгүй болно. Тохируулгын нэхэмжлэх нь түүнийг орлуулах нэг хэлбэр байх болно. Түүний дизайн, түүнчлэн нягтлан бодох бүртгэлд энэ нөхцөл байдлын тусгалыг манай нийтлэлд авч үзэх болно.

Бууруулах, нэмэгдүүлэхийн тулд тохируулсан нэхэмжлэх

Татварын хуульд худалдагчаас залруулгын нэхэмжлэх гаргах шаардлагатай үед үүрэг үүсэх дөрвөн тохиолдлыг заасан байдаг. Энэ нь анхны баримт бичигт заасан бараа, ажил, үйлчилгээний үнийн өөрчлөлт, тэдгээрийн тоо хэмжээг өөрчлөх, үнэ, тоо хэмжээг зэрэг тохируулах, эсвэл НӨАТ төлөгч бус худалдан авагчаас барааны тодорхой хэсгийг буцаан олгох явдал юм. .

Хэрэв анхны тээвэрлэлт хийснээс хойш 5 хоногийн дотор ийм өөрчлөлт гарсан бөгөөд анхны нэхэмжлэх нь хараахан гараагүй байгаа бол CSF гаргах шаардлагагүй болно. Та тохиролцсон өөрчлөлтийг ердийн нэхэмжлэхдээ тусгаж болно, учир нь түүнийг гүйцэтгэх эцсийн хугацаа хараахан зөрчигдөөгүй байна. Хэрэв ачилт хийсний дараа илүү гайхалтай хугацаа өнгөрч, худалдан авагч гүйлгээ хийхэд шаардагдах бүх бичиг баримтыг аль хэдийн хүлээн авсан бол Татварын хуулийн 168 дугаар зүйлийн 3 дахь хэсэгт тохируулгын нэхэмжлэхийг 5 жилийн дотор гаргахыг шаарддаг. бүртгүүлсэн өдрөөс хойш хоног анхан шатны баримт бичиг, үүний үндсэн дээр эдгээр өөрчлөлтүүд үүсдэг. Тооцооллыг бүртгүүлсэн өдрөөс, жишээлбэл, шинэ нэхэмжлэх эсвэл ажлын хэмжээ, өртөгийг өөрчилсөн, эсвэл хөнгөлөлт үзүүлэх нэмэлт гэрээний дагуу хийгддэг.

Тохируулах нэхэмжлэх нь анхны нэхэмжлэхийг орлох баримт бичиг биш юм. Энэ бол зөвхөн өөрчлөлтийг тусгасан нэг төрлийн хавсралт юм. Үүний хэлбэрийг ердийн баримт бичгийн хэлбэр шиг Засгийн газрын тогтоолоор баталдаг Оросын Холбооны УлсОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот.

CSF-ийг худалдагч ба худалдан авагчид зориулж хоёр хувь үйлдсэн болно. Үнэ, тоо хэмжээг нь өөрчилсөн бараа, ажил, үйлчилгээний шилжүүлсэн зүйл бүрийн мэдээллийг нарийвчлан заана. Нэмж дурдахад, өгөгдлийг өөрчлөлтийн хүрээнд зааж өгсөн болно, өөрөөр хэлбэл өртөг эсвэл тоо хэмжээний талаарх өмнөх мэдээлэл, түүний шинэ, одоогийн хувилбарыг бүртгэсэн болно. Бараа, ажил, үйлчилгээний өртөг, түүнчлэн хэлцэлд оролцогч талуудын тохиролцсон өөрчлөлтөөс өмнө болон дараа тэдгээрт ногдуулсан татварын хэмжээг тус тусад нь нэгтгэнэ.

Худалдагч нь нэгдсэн залруулга хийх, өөрөөр хэлбэл өөр өөр баримт бичгүүдээс өөрчлөгдсөн зүйлийн талаархи мэдээллийг нэг нэхэмжлэхдээ нэгтгэх эрхтэй, хэрэв эдгээр барааг анх ижил үнээр төлж байсан бол тэдгээрийн тоо хэмжээ эсвэл хугацааны хувьд өөрчлөлт гарсан бол. ижил үнэ.

Тохируулгын нэхэмжлэх нь бууралт, өсөлтийг хаана тусгасан бэ?

Тохируулах нэхэмжлэх гаргах нь татварын хугацаанаас үл хамааран аль хэдийн ирүүлсэн НӨАТ-ын тайланг тодруулах шаардлагагүй - энэ тохиолдолд холбогдох өөрчлөлтийг тохиролцсон улирал.

Нийлүүлэгчийн борлуулалтын дэвтэрт бууруулсан тохируулгын нэхэмжлэхийг тусгаагүй болно. Энэ тохиолдолд бууралт байгаа бол нийт дүнборлуулалт, түүн дээрх татвар, дараа нь CSF нь тохируулгын баримт бичгийг боловсруулсан хугацаанд худалдагчийн худалдан авалтын дэвтэрт тусгагдсан болно. Үүний үндсэн дээр НӨАТ-ыг суутгах эрх үүсдэг. Эсрэгээр, хэрэв анхны нэхэмжлэхийн нийт дүн нэмэгдсэн бол борлуулалтын дэвтэрт нэмэлт бичилт хийж, татварыг нэмж төлөх ёстой.

Гүйлгээнд оролцогч хоёр дахь этгээдийн хувьд нөхцөл байдал яг эсрэгээрээ байна. Худалдан авагчийн хөнгөлөлтийн нэхэмжлэхийг борлуулалтын дэвтэрт тусгасан тул урьд нь суутгал авахаар хүлээн авсан татварын хэмжээг сэргээх шаардлагатай. Хэрэв гүйлгээний үнэ өссөн бол энэ нь худалдан авалтын дэвтэрт бүртгэгдэж, худалдан авагч эрхээ авна нэмэлт хасалт. Энэ хоёр бичилтийг нийлүүлэгчийн бууралт, өсөлтийн тохируулгын нэхэмжлэх гаргасан улиралд хийсэн болно.

Худалдагч эсвэл худалдан авагч НӨАТ-ыг суутгах эрхтэй тохиолдолд тохируулгын нэхэмжлэх гаргасан улиралд яг үүнийг ухамсарлах шаардлагагүй гэдгийг тэмдэглэх нь зүйтэй. Ийм хасалтыг ийм баримт бичгийг боловсруулсан өдрөөс хойш гурван жилийн дотор (ОХУ-ын Татварын хуулийн 172-р зүйлийн 10-р зүйл) болон анхны тээвэрлэлтийн хугацааг харгалзахгүйгээр хэрэглэж болно.

Нягтлан бодох бүртгэлийн бууралтад тохируулсан нэхэмжлэхийг хэрхэн тусгах вэ

Анхны ачилтад төлсөн татварын хэмжээг өөрчлөх нь нягтлан бодох бүртгэлийг оруулаад залруулга хийх шаардлагатай болно.

Борлуулалтын хэмжээ нэмэгдсэн нөхцөл байдлын талаар бид ярихгүй: энэ нь ерөнхийдөө тохируулгын нэхэмжлэхийг бүрдүүлэх өдөр худалдагч хуримтлагдсан НӨАТ-ын нэмэлт бичилт хийдэг стандарт нөхцөл байдал бөгөөд худалдан авагч нь - хасагдах НӨАТ-ын хувьд.

Энэ тохиолдолд бууруулахын тулд тохируулгын нэхэмжлэхийг хэрхэн яаж хийх вэ гэсэн асуултанд анхаарлаа хандуулах нь зүйтэй. Хэрэв FSC-ийн нийт дүн нь анхны дүнгээс бага байвал нягтлан бодох бүртгэлд урьд нь бүртгэгдсэн бичилтүүдийг мөн тохируулах шаардлагатай.

Энэ тохиолдолд худалдагч нягтлан бодох бүртгэлдээ дараах бичилтүүдийг бүртгэнэ.

- Урвуу дебет 62 - Кредит 90.1 - борлуулалтын орлого нь бараа, ажил, үйлчилгээний өртгийн тохиролцсон зөрүүгээр буурсан;

- Урвуу дебет 90.3 - Кредит 68 - анхны болон тохируулгын нэхэмжлэхийн зөрүүний хэмжээгээр НӨАТ-ыг суутгахаар хүлээн зөвшөөрсөн.

Худалдан авагч хямдралд тохируулсан нэхэмжлэхийг хүлээн авсны дараа дараахь зарыг авна.

- REVERSE дебет 20 - Кредит 60 - ханган нийлүүлэгчид төлөх өрийн хэмжээ буурсан;

- Урвуу дебет 19 - Кредит 60 - анхны болон тохируулгын нэхэмжлэхийн НӨАТ-ын зөрүүг тусгасан;

- Дебет 19 - Кредит 68 - НӨАТ-ын суутгалд өмнө нь хүлээн зөвшөөрөгдсөн зөрүүний дүнг сэргээсэн.

Тохируулах нэхэмжлэх, орлогын албан татвар

НӨАТ төлөгчид нь татварын ерөнхий тогтолцоог ашигладаг тул орлогын албан татвар төлөгчид байдаг (хэрэв бид мэдээж байгууллагын тухай ярьж байгаа бол). Бүтээгдэхүүний үнэ эсвэл түүний тоо хэмжээний өөрчлөлт нь татварын бааз суурь өөрчлөгдөхөд хүргэдэг энэ татвар, энэ нь ихэнх тохиолдолд тээвэрлэлтийн үндсэн дээр тодорхойлогддог бөгөөд компаниуд улирал бүр тооцдог.

Гэсэн хэдий ч ийм өөрчлөлтийг татварын нягтлан бодох бүртгэлд бүрдүүлсэн тохируулгын нэхэмжлэхийн дагуу биш, харин шинэ мэдээлэлд үндэслэн тусгасан болно. анхан шатны баримт бичиг- нэхэмжлэх эсвэл актууд. Ийм нэмэлт, өөрчлөлт оруулах огнооны хувьд энд дахин тохиролцсон үнээр эсвэл эцсийн үнэ цэнийг тохируулахад хүргэсэн тоон өөрчлөлттэй баримт бичгийг гаргасан хугацаа үүрэг гүйцэтгэдэг. Өмнөх тайлант үеийн татварын бааз суурийг анх гаргасан нэхэмжлэх, актад үндэслэн тогтоосон бол түүнийг зөв тооцсон гэж үзнэ. Өнгөрсөн үеэ эргэн дурс татварын төлбөрэсвэл шинэчилсэн мэдүүлэг гаргах шаардлагагүй. Бүх өөрчлөлтийг тухайн үеийн шинжлэх ухааны анхан шатны баримт бичигт үндэслэн харгалзан үзэх шаардлагатай (ОХУ-ын Сангийн яамны 2010 оны 6-р сарын 29-ний өдрийн 03-07-03/110 тоот захидал. Үүний зэрэгцээ, Татварын хуулийн 54, 81-р зүйлийн хэм хэмжээг дагаж мөрдвөл татвар төлөгч нь өмнө нь мэдүүлсэн орлогын мэдүүлгээ сайн дурын үндсэн дээр өөрчлөх эрхтэй.

Саяхан 3.0.43.50 хувилбараас эхлэн 1C: Accounting 8 edition 3.0 программд хөгжүүлэгчид нэмж оруулсан. шинэ дүр төрхүйлдлүүд Өөрийн алдааг засах. Одоо энэ баримт бичиг нь ханган нийлүүлэгчээс хүлээн авсан залруулсан эсвэл залруулсан нэхэмжлэхийг бүртгэх, нягтлан бодох бүртгэлд холбогдох залруулга хийх төдийгүй нягтлан бодох бүртгэлийн ажилтнуудын техникийн алдааг засах боломжийг олгодог. Энэ нийтлэлд бид байна тодорхой жишээПрограмд анхан шатны баримтаас мэдээлэл оруулахад гарсан алдааг нягтлан бодох бүртгэл, татварын зорилгоор хэрхэн засах талаар дэлгэрэнгүй авч үзье.

Хөтөлбөрт хүлээн авалтын тохируулга, борлуулалтын тохируулгын баримт бичгүүдийг ашиглахын тулд Худалдааны таб дээрх програмын функцийн тохиргоон дахь Залруулга, тохируулгын баримт бичгүүдийг шалгах нүдийг идэвхжүүлэх ёстой гэдгийг сануулъя.

Нэг жишээ авч үзье

"Рассвет" байгууллага нь татварын ерөнхий дэглэмийг ашигладаг - аккруэл арга ба Нягтлан бодох бүртгэлийн журам (PBU) 18/02 "Аж ахуйн нэгжийн орлогын албан татварын тооцооны нягтлан бодох бүртгэл". Тус байгууллага нь НӨАТ төлөгч юм.

2016 оны 1-р сард хөтөлбөрт орохдоо анхан шатны баримт бичгийг танилцуулсан гуравдагч талын байгууллагаүйлчилгээ үзүүлэх акт, нягтлан бодогч-оператор хоёр алдаа гаргасан. Нэгдүгээрт, тэр үйлчилгээний зардлыг буруу зааж өгсөн, хоёрдугаарт, ханган нийлүүлэгчээс хүлээн авсан нэхэмжлэхийг бүртгэхдээ дугаарыг нь зааж өгөхдөө алдаа гаргасан. Нийлүүлэгчээс хүлээн авсан үйлчилгээ үзүүлэх актыг гүйлгээний төрлийн үйлчилгээ бүхий баримт бичгийг ашиглан програмд бүртгэнэ. Баримт бичгийн хүснэгтийн хэсгийн "Хэмжээ" баганад зөв 6000 рублийн оронд 5000 рубль зааж өгсөн болно.

Хүлээн авсан нэхэмжлэхийг баримт бичгийн "footer" хэсэгт дугаар, огноог зааж бүртгүүлнэ. "Жинхэнэ" 7-ын оронд 1-ийг зааж өгсөн.

Нягтлан бодох бүртгэлд худалдан авсан үйлчилгээний зардлыг бизнесийн ерөнхий зардал гэж ангилдаг (данс 26). Дээрх алдаатай баримт бичиг, түүний хэрэгжилтийн үр дүнг Зураг дээр үзүүлэв. 1.

Нягтлан бодох бүртгэл, ашгийн татварын зорилгоор баримт бичгийг бүрдүүлэхдээ би 26-р дансны дебет дээр НӨАТгүйгээр үйлчилгээний өртгийг харгалзан үзсэн. Ерөнхий зардал", 19.04 "Худалдан авсан үйлчилгээний НӨАТ" дансны дебетээс ханган нийлүүлэгчээс ирүүлсэн НӨАТ-ын дүнг 60.01 "Нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо" дансны кредиттэй харгалзуулан хуваарилна. Энэхүү баримт бичиг нь НӨАТ-ын хуримтлалын бүртгэлд оруулсан бичилтийг бүрдүүлсэн бөгөөд энэ нь худалдан авалтын дэвтэрт бичилт хийх үндэслэл болно.

Улмаар нягтлан бодох бүртгэл болон ашгийн татварын зорилгоор үйлчилгээний өртгийг заахдаа алдаа гаргасны үр дүнд зардлын хэмжээг дутуу тооцож, нэхэмжилсэн НӨАТ-ын хэмжээг дутуу тооцож, ханган нийлүүлэгчид төлөх өрийг дутуу тооцсон.

Хүлээн авсан нэхэмжлэхийн баримт бичгийг хүлээн авсан баримтын үндсэн дээр программд үүсгэсэн бөгөөд үүний үр дүнд дараахь зүйлийг агуулна. буруу хэмжээболон НӨАТ-ын хэмжээ.

Буруу дугаараар үүсгэсэн нэхэмжлэхийн баримтыг Зураг дээр үзүүлэв. 2.

Хөтөлбөрт НӨАТ-ын дүнг "Худалдан авалтын дэвтэрийн бичилтийг бүрдүүлэх" зохицуулалтын баримт бичгийг ашиглан эсвэл шууд хүлээн авсан нэхэмжлэхийн баримт бичигт суутган авах боломжтой бөгөөд худалдан авалтын дэвтэрт НӨАТ-ын суутгалыг хүлээн авсан өдрөөр тусгах нүдийг идэвхжүүлсэн байна.

Хүлээн авсан нэхэмжлэхийг байршуулах үр дүнг Зураг дээр үзүүлэв. 3.

Баримт бичгийг нягтлан бодох бүртгэлд байршуулахдаа НӨАТ-ын дүнг хасч тооцож, НӨАТ-ын худалдан авалтын бүртгэлд (худалдан авалтын дэвтэрт) НӨАТ-ын дутуу тооцсон дүн, нэхэмжлэхийн алдаатай бичилт хийсэн.

Эхний улирлын худалдан авалтын номыг Зураг дээр үзүүлэв. 4.

Үйлчилгээний зардлыг зөвхөн дараагийн улиралд л ханган нийлүүлэгчид төлсөн. Төлбөрийн даалгаврын баримт бичгийг алдаатай баримт бичигт үндэслэн үүсгэсэн.

Харилцах данснаас хуулбарыг хүлээн авсны дараа үүссэн харилцах данснаас хассан тухай холбогдох баримт бичгийг байршуулахыг Зураг дээр үзүүлэв. 5.

Эцэст нь, ханган нийлүүлэгчтэй харилцан тооцоо нийлсэний үр дүнд энэ алдаа хоёрдугаар улиралд илэрсэн. НӨАТ-ын эхний улирлын тайлан одоогоораль хэдийн хүргэгдсэн.

Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн ийм алдааг хэрхэн засах ёстойг эхлээд санацгаая.

PBU 22/2010 "Нягтлан бодох бүртгэл, тайлагналын алдааг засах" 5-р зүйлд заасны дагуу тухайн жилийн эцсээс өмнө илэрсэн тайлангийн жилийн алдааг холбогдох дансны бичилтээр засна. нягтлан бодох бүртгэлалдаа илэрсэн тайлант оны сард.

Урлагийн 1 дэх хэсэгт заасны дагуу. ОХУ-ын Татварын хуулийн 54, хэрэв тооцоололд алдаа (гажуудал) илэрсэн бол. татварын суурьөмнөх татварын (тайлангийн) үетэй холбоотой, тухайн үеийн татварын (тайлангийн) хугацаанд татварын суурь ба татварын дүнг гүйлгээ хийсэн хугацаанд дахин тооцдог. заасан алдаанууд(гажих).

Үнэн, энэ дүрэмд үл хамаарах зүйлүүд байдаг. ОХУ-ын Татварын хуулийн ижил зүйлд заасны дагуу татвар төлөгч нь өмнөх татвар (тайлагнах)тай холбоотой алдаа (гажилт) гарсан татварын (тайлагнах) хугацааны татварын суурь, татварын хэмжээг дахин тооцоолох эрхтэй. Алдаа (гажуудал) нь татварыг хэтрүүлэн төлөхөд хүргэсэн үеүүдийг тодорхойлсон.

Өмнө дурьдсанчлан, алдааны үр дүнд зардлын хэмжээг дутуу тооцсон. Үүний үр дүнд ашгийн татвар ногдуулах зорилгоор татварын баазыг (ашиг) хэтрүүлэн тооцсон бөгөөд энэ нь татварыг хэт их төлөхөд хүргэсэн. Тиймээс одоогийн байдлаар орлогын албан татварын зорилгоор залруулга хийж болно тайлангийн хугацаанягтлан бодох бүртгэлд байдаг шиг.

Гэхдээ НӨАТ-ыг юу хийхээ олж мэдэхийн тулд бид ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолд хандах болно. Худалдан авалтын дэвтэр хөтлөх журмын 4-р зүйлд заасны дагуу худалдан авалтын дэвтэрт өөрчлөлт оруулах шаардлагатай бол (одоогийн татварын хугацаа дууссаны дараа) нэхэмжлэх, тохируулгын нэхэмжлэх дээрх бичилтийг цуцална. худалдан авах номын нэмэлт хуудас татварын хугацаа, тэдгээрт залруулга хийхээс өмнө нэхэмжлэх болон тохируулгын нэхэмжлэхийг бүртгэсэн.

Бидний тайлбарласан алдааг засахын тулд бид Баримтыг тохируулах баримт бичгийг ашиглаж, үйлдлийн төрлөөр өөрийн алдааг засахыг сонгоно.

Үндсэн таб дээр та үндэслэлийг сонгох хэрэгтэй - энэ бол алдаа гарсан баримтын баримт бөгөөд бид үүнийг засах болно (бидний тохиолдолд энэ нь 01/11-ний өдрийн №1 Баримт (акт, нэхэмжлэх) баримт бичиг юм. /2016). Яг доороос та үндэслэлийг сонгоход залруулж буй баримт бичиг, хүлээн авсан нэхэмжлэх болон түүний дэлгэрэнгүй мэдээлэл автоматаар гарч ирнэ.

Бид ирж буй дугаарыг засах хэрэгтэй (шинэ утга нь 7). Энэ таб дээр та залруулга хаана тусгагдахыг сонгох боломжтой: зөвхөн НӨАТ-ын нягтлан бодох бүртгэлд эсвэл нягтлан бодох бүртгэлийн бүх хэсэгт (бид нягтлан бодох бүртгэл, орлогын албан татварын нягтлан бодох бүртгэл, НӨАТ-ын нягтлан бодох бүртгэлд залруулга хийхийг хүсч байна). Мөн та орлого, зарлагыг бүртгэх данс сонгох боломжтой.

Баримт бичгийн тохируулгын баримт бичгийн бөглөсөн үндсэн табыг Зураг дээр үзүүлэв. 6.

Хэрэв алдааг засахын тулд нийт үзүүлэлтүүдийг засах шаардлагатай бол танд хавчуурга хэрэгтэй болно: Бүтээгдэхүүн, үйлчилгээ, агентлагийн үйлчилгээ.

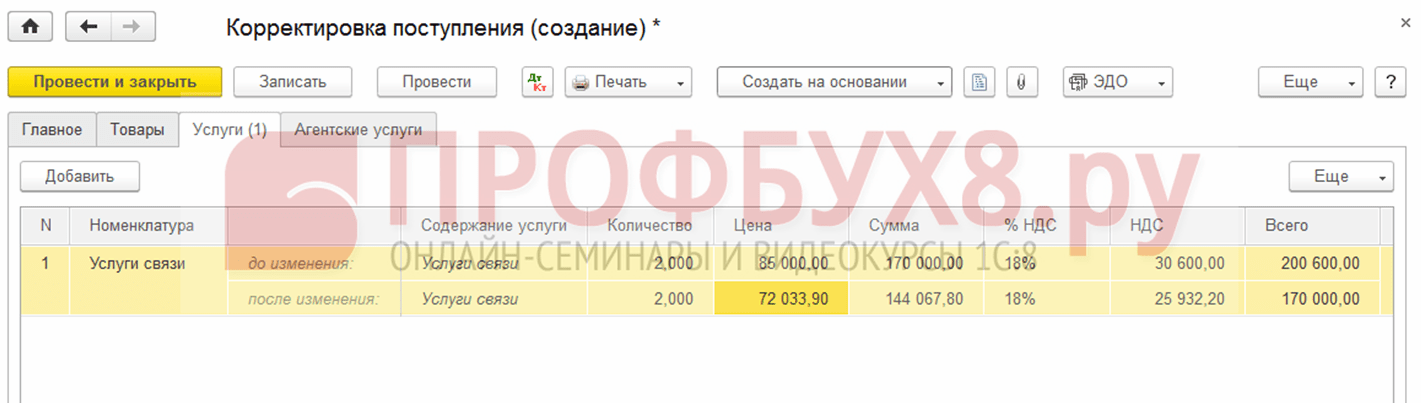

Бидний жишээн дээр үйлчилгээ үзүүлэх актыг хөтөлбөрт оруулахад алдаа гарсан тул бид "Үйлчилгээ" табыг ашиглаж, зөв үнийг зааж өгнө - 6000 рубль.

Баримтыг тохируулах баримт бичгийн Үйлчилгээний табыг Зураг дээр үзүүлэв. 7.

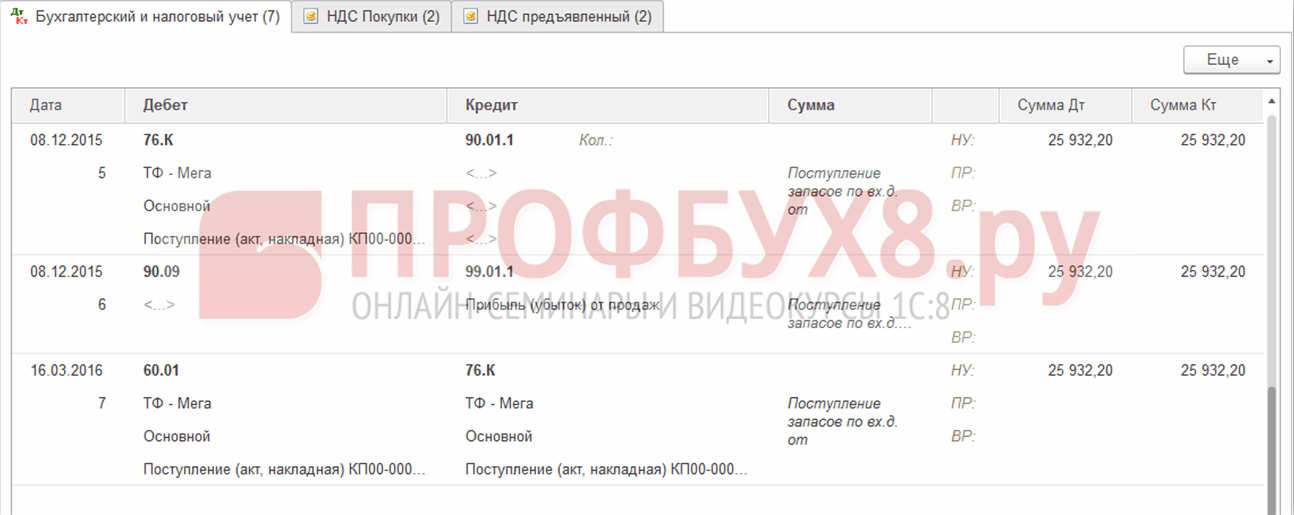

Баримт бичгийг нягтлан бодох бүртгэлд байршуулахдаа НӨАТ-ын суутгалын (Dt 68.02 - Kt 19.04) 900 рублийн дүнгээр алдаатай бичилтийг буцааж, 1080 рубльтэй тэнцэх хэмжээний зөв бичилтийг бий болгоно. Нэмж дурдахад, энэ нь 19.04 дансны дебет дээр нийлүүлэгчийн өгсөн НӨАТ-ын дутуу дүнг (180 рубль) хуваарилж, нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд 26 "Аж ахуйн ерөнхий зардал" дансны дебет дээр үйлчилгээний зардлын хэмжээг нэмэгдүүлнэ. 1000 рубль) ба үүний дагуу 60.01 дансны кредитэд нийлүүлэгчид төлөх өрийн хэмжээг (1180 рубль) нэмэгдүүлнэ.

Баримтыг тохируулах баримт бичгийн байршуулалтыг Зураг дээр үзүүлэв. 8.

Баримт бичиг нь нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд байршуулахаас гадна НӨАТ-ын хуримтлалын бүртгэлд бичилт хийх болно.

Оруулсан НӨАТ-ын бүртгэлд (нийлүүлэгчдийн танилцуулсан НӨАТ-ын дүн) НӨАТ-ын зөв дүнгийн баримтыг бүртгэх бөгөөд энэ НӨАТ-ын дүнг худалдан авалтын дэвтэрт баримт бичигт шууд оруулсан тул түүний зардлыг шууд тусгах болно.

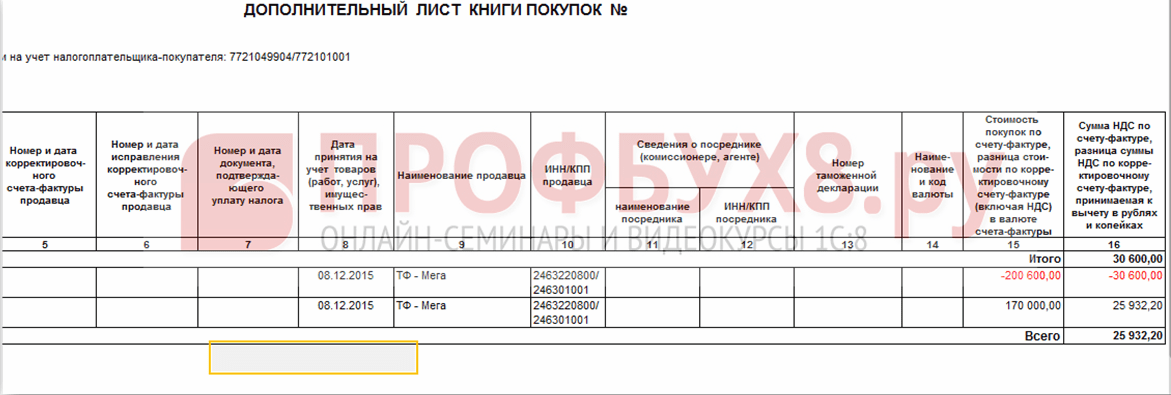

Худалдан авалтын НӨАТ-ын бүртгэлд хоёр бичилт үүсгэнэ. Эхний бичилт нь нэхэмжлэхийн дугаарыг буруу бичсэн НӨАТ-ын хууль бусаар хасагдсан дүнг буцаах явдал юм. Хоёрдахь бичилт бол нэхэмжлэх дээр зөв дэлгэрэнгүй мэдээлэл бүхий НӨАТ-ын зөв дүнг хассан явдал юм. Өмнөх НӨАТ-ын татварын хугацаанд залруулга хийгдсэн тул үүсгэсэн бүртгэлд нэмэлт хуудасны шинж чанарыг оруулах бөгөөд холбогдох засварласан хугацааг зааж өгнө.

Хуримтлалын бүртгэлд оруулсан бүртгэлийг тохируулах баримт бичгээр үүсгэгдсэн баримт бичгүүдийг Зураг дээр үзүүлэв. 9.

Мөн программд баримт бичгийг нийтлэх үед түүнийг үүсгэнэ (бүртгүүлнэ) шинэ баримт бичиг"Өөрийн алдааг засах" гэсэн тайлбар бүхий нэхэмжлэхийг хүлээн авсан (6-р зургийг үз). Энэхүү баримт бичигТа баримт бичгийн жагсаалтаас хүлээн авсан нэхэмжлэхийг харж болно. Алдаатай, залруулсан баримт бичгүүдийг Зураг дээр үзүүлэв. 10.

Залруулсан баримт бичгийн хэлбэр Хүлээн авсан нэхэмжлэх нь залруулсан огноо, залруулж буй баримт бичгийн холбоосыг агуулна. Мөн баримт бичгийн маягт дээр алдааг засахаас өмнө болон зассаны дараа нийлүүлэгчээс хүлээн авсан нэхэмжлэхийн дэлгэрэнгүй мэдээллийг оруулсан болно (Зураг 11).

Үйлдлийнхээ зөв эсэхийг шалгахын тулд алдаа гарсан татварын үе болох эхний улиралд худалдан авалтын дэвтэр үүсгэцгээе.

Бид гаргаж буй тайландаа шаардлагатай хугацааг зааж өгөх болно. Тайлангийн тохиргоонд "Нэмэлт хуудас үүсгэх" сонголтыг идэвхжүүлж, үүсгэх сонголтыг зааж өгнө үү одоогийн үе.

Худалдан авалтын дэвтрийн тайлангийн тохиргоог Зураг дээр үзүүлэв. 12.

Худалдан авах номын нэмэлт хуудсыг харцгаая.

Хүлээгдэж буйгаар нэмэлт хуудас нь нэмэлт хуудасны дугаар, татварын хугацаа, бэлтгэх огноог заана. Хүснэгтийн хэсгийн 16-р баганад нэмэлт хуудсыг бүрдүүлэхээс өмнөх татварын хугацааны НӨАТ-ын нийт дүнг харуулав.

Нэмэлт хуудас нь бидний таамаглаж байсанчлан хоёр мөрийг агуулж байна: буруу тоо, дүн бүхий нэхэмжлэхийн буцаалт, зөв нэхэмжлэхийн дугаар, зөв дүнгээр залруулсан бичилт.

Эхний улирлын худалдан авалтын номын нэмэлт хуудсыг Зураг дээр үзүүлэв. 13.

Чухал! Хэрэв нягтлан бодогч залруулга хийхээр төлөвлөж байгаа бол өнгөрсөн үемөн татварыг дутуу үнэлээгүй бол 1С 8.3 дахь татварын өгөгдлийг гараар тохируулна.

Нэг жишээ авч үзье.

Confetprom компани 2015 оны 12-р сард холбооны үйлчилгээ үзүүлэхдээ техникийн алдаа илрүүлсэн гэж бодъё.

Энэ нь Худалдан авалтын хэсгээс Баримт бичиг (акт, нэхэмжлэх) баримт бичигтэй хамт олгосон. Нэхэмжлэхийг мөн нэн даруй бүртгэсэн:

Мөн нэхэмжлэх гаргасан:

НӨАТ-ыг суутгахаар хүлээн зөвшөөрсөн:

Энэ баримтыг залруулах баримт бичиг гаргасан.

Тохируулга хийх шалтгааныг (үйл ажиллагааны төрөл) тодорхойлох нь чухал юм.

- Өөрийнхөө алдааг засах - хэрэв техникийн алдаа гарсан бол анхан шатны баримт бичиг зөв байна.

- Анхан шатны баримт бичгийг засах - хэрэв бараа, үйлчилгээ болон бусад зүйлсийн нийцэл нь анхан шатны баримт бичигтэй давхцахгүй бол нийлүүлэгчийн баримт бичигт техникийн алдаа гарсан байна.

Энэ хоёр нөхцөл байдалд энэ жишээг харцгаая.

Өөрийнхөө алдаа

Энэ тохиолдолд нягтлан бодогчид техникийн алдаа гаргасан тул бид "Өөрийнхөө алдааг засах" сонголтыг сонгоно.

Өмнөх үеийн баримт бичгийг засварлахдаа "Бусад орлого, зардлын зүйл" хэсэгт өмнөх жилүүдийн гүйлгээний залруулгын бичилтүүдийг тавьдаг. Энэ нь өмнөх жилүүдийн ашиг (алдагдал) төрлийн орлого/зардлын зүйл юм.

Үйлчилгээний таб дээр шинэ өгөгдлийг оруулна уу:

Нийтлэх үед эцсийн дүн нь залруулсан дүнгээс бага байвал баримт бичиг нь доош чиглэсэн урвуу оруулгуудыг үүсгэдэг. Эсрэг тохиолдолд дутуу дүнгийн нэмэлт гүйлгээ:

Нэмж дурдахад, 1С 8.3-т өмнөх үеийг тохируулахдаа ашиг (алдагдал) -ын тохируулгын бичилтүүдийг үүсгэнэ.

Худалдан авалтын дэвтэрт тохируулсан НӨАТ-ын дүнг харуулна:

1С 8.3-т өмнөх үеийг зассаны дараа үүнийг хийх шаардлагатай өнгөрсөн жилҮйл ажиллагааны хэсэгт - 12-р сард сарыг хаах.

Хэрэв та нэхэмжлэхээ мартсан бол алдаагаа хэрхэн засах, 1С 8.3-т орлогын албан татварыг тооцохдоо татварын нягтлан бодох бүртгэлийн хувьд "мартсан" тооцоогүй баримт бичгийг хэрхэн тооцох талаар уншина уу.

Нийлүүлэгчийн баримт бичигт техникийн алдаа

Хэрэв нийлүүлэгч алдаа гаргасан бол үндсэн баримт бичигт Үйл ажиллагааны төрлийг Залруулга гэж тохируулсан. Бид төлбөрийн баримт болон нэхэмжлэхийн аль алинд нь залруулгын дугаарыг зааж өгнө.

Үйлчилгээний таб дээр зөв утгыг зааж өгнө үү:

Баримт бичиг нь өмнөх хугацааг тохируулахдаа өөрийн алдааг зассан ижил төстэй бичилтүүдийг хийдэг. Та мөн залруулсан хэвлэсэн баримт бичгийг хэвлэх боломжтой.

Коносамент:

Нэхэмжлэх:

Зассан нэхэмжлэхийг Худалдан авалтын дэвтэрт тусгахын тулд Үйл ажиллагааны хэсгээс НӨАТ-ын тогтмол гүйлгээг сонгон Худалдан авалтын дэвтэрийн бичилт үүсгэх баримт бичгийг үүсгэх ёстой.

Худалдан авалтын дэвтэр дэх үндсэн хуудаснаас гадна:

Залруулга нь нэмэлт хуудсанд тусгагдсан болно.

Өмнөх үеийн борлуулалтын тохируулга

Нэг жишээ авч үзье.

Гуравдугаар сард Confetprom компани 2015 оны 12-р сарын орлогын хэмжээг 20,000 рублиэр дутуу үнэлсэн харилцаа холбооны үйлчилгээг борлуулахдаа техникийн алдаа илрүүлсэн гэж үзье.

Үүнийг Борлуулалтын хэсгээс Борлуулалтын баримт бичиг (акт, нэхэмжлэх) гаргасан. Нэхэмжлэхийг мөн нэн даруй бүртгэсэн:

Энэхүү хэрэгжилтийн талаар Засах баримт бичгийг Хэрэгжүүлэх зохицуулалтыг гаргасан. Техникийн алдаа гарсан тохиолдолд үйл ажиллагааны төрлийг анхан шатны баримт бичигт залруулга сонгосон. Үйлчилгээний таб дээр та залруулах өөрчлөлтүүдийг хийх хэрэгтэй:

Мөн залруулсан нэхэмжлэх гаргах шаардлагатай:

Залруулсан оруулгууд нь хөдөлгөөнд тусгагдсан болно:

Залруулсан хэрэгжилтийг Борлуулалтын номын нэмэлт хуудсанд тусгасан болно. Үүнийг үүсгэхийн тулд та Борлуулалт - Борлуулалтын номын хуудас руу очих хэрэгтэй.

Анхдагч баримт бичиг, түүнчлэн тусгай бүртгэлд нөлөөлж буй хүлээн авалт, тээвэрлэлтийн баримт бичгийн алдааг хэрхэн засах вэ татварын нягтлан бодох бүртгэлдараагийн хэсэгт хэлэлцэнэ.

Алдаатай оруулсан баримт бичгийг цуцлах

Баримт бичгийг алдаагаар оруулсан, жишээлбэл үүсгэсэн тохиолдол байдаг.

Жишээлбэл, 3-р сард Confetprom компани 2015 оны 12-р сард харилцаа холбооны үйлчилгээг хүлээн авах баримт бичиг олдоогүй байна.

Гар ажиллагаатай гүйцэтгэсэн Үйлдлүүд хэсэгт буцаах үйлдлийг Үйлдлүүд хэсгээс гараар оруулсан.

Баримтыг буцаах талбараас алдаатай оруулсан баримтыг сонгоно уу. Энэхүү буцаах баримт бичиг нь бүх гүйлгээ, түүнчлэн НӨАТ-ын төлбөрийг буцаана.

Худалдан авалтын дэвтэрт буцаах гүйлгээг оруулахын тулд та Гүйлгээний хуудаснаас хасагдах НӨАТ-ын тусгал үүсгэх ёстой.

- Баримт бичгийн бүх нүдийг шалгах шаардлагатай;

- Нэмэлт хуудсыг бүртгэх огноог зааж өгөхөө мартуузай.

Бүтээгдэхүүн, үйлчилгээ таб дээр:

- -аас өгөгдлийг бөглөнө үү тооцооны баримт бичигмөн дүнг хасах гэж тохируулах;

- Арга хэмжээний талбарыг суутгахаар ирүүлсэн НӨАТ гэж тохируулсан эсэхийг шалгана уу:

Та алдаатай баримт бичгийг цуцлах нь Худалдан авалтын ном - Худалдан авалтын хэсэгт зөв тусгагдсан эсэхийг шалгаж болно.

Өмнөх үеийн хэрэгжилтийг хэрхэн тусгах вэ

Нэг жишээ авч үзье.

Confetprom компани 3-р сард 2015 оны 12-р сарын харилцаа холбооны үйлчилгээний бүртгэлгүй борлуулалтыг илрүүлсэн гэж бодъё.

1С 8.3-д мартагдсан хэрэгжилтийн баримт бичгийг тусгахын тулд бид алдаа олдсон өдөр Хэрэгжилтийг (акт, нэхэмжлэх) үүсгэдэг. Манай тохиолдолд 12-р сар биш 3-р сар:

Нэхэмжлэхийн баримт бичигт бид засвар хийсэн огноог (3-р сар) зааж өгсөн бөгөөд ижил огноог Гаргасан (харилцагч тал руу шилжүүлсэн) гэж зааж өгсөн болно.

Өмнөх хугацаанд НӨАТ-ыг тусгахын тулд "Гараар тохируулах" нүдийг чагталж, борлуулалтын НӨАТ-ын бүртгэлд залруулна.

- Нэмэлт хуудас бичих - Тийм гэж тохируулна уу;

- Тохируулах хугацаа - эх баримт бичгийн огноог тохируулах. Манай тохиолдолд 12-р сард:

Баримт бичгийн тохируулга нь Борлуулалтын тохируулга (харах) ижил зорилготой олон талаараа төстэй юм. Үнэн хэрэгтээ нягтлан бодох бүртгэлд баримт бичгийг тусгах нь хуулийн шаардлагаас шалтгаалан өөр өөр байдаг.

Баримт бичиг нь хоёр төрлийн үйлдлийг сонгох чадвартай:

Анхан шатны баримт бичигт залруулга хийх

. Талуудын тохиролцоогоор тохируулна

Бид засах боломжтой:

Доошоо эсвэл дээшээ,

. тухайн жилийн болон өмнөх жилүүдийн баримт бичиг.

Өгүүллийн эхэнд үүнийг өгсөн болно алхам алхмаар тайлбаражил- бүх нөхцөл байдлын дараалал ижил байна. Өгүүллийн хоёр дахь хэсэгт бид дэлгэрэнгүй мэдээллийг илүү нарийвчлан авч үзэх болно.

Баримтыг 1 секундын дотор тохируулна SCP болон KA 1.1 алхам алхмаар зааварчилгаа

Алхам 1: Бид баримтын тохируулга дээр үндэслэн хийдэгбаримт бичиг засварлах шаардлагатай бараа, үйлчилгээний хүлээн авалт. Бид шаардлагатай өөрчлөлтүүдийг хийж, гүйцэтгэдэг. Өгүүллийн хоёр дахь хэсэгт залруулга хэрхэн хийх талаар дэлгэрэнгүй тайлбарлах болно.

Алхам 2: Нэхэмжлэхийг оруулна уугипер холбоос Баримт бичгийн тохируулгаас. Засварыг нягтлан бодох бүртгэл, тайлагналд зөв тусгахын тулд нэхэмжлэхийг бүртгэх ёстой.

Алхам 3: Аливаа тохируулга хийсний дарааболовсруулж эхлэх хэрэгтэйНӨАТ-ын бүртгэлийн дагуу бичиг баримт бүрдүүлэх.

Энэ нь ихэвчлэн сарын сүүлээр хийгддэг. Баримт бичгийн залруулга нь бодит гүйлгээг хийдэггүй тул худалдан авалт эсвэл борлуулалтын дэвтэрт бичилт хийхээс өмнө үүнийг хийх ёстой.НӨАТ-ын бүртгэл. Хэрэв та боловсруулалтыг эхлүүлэхгүй бол засварууд борлуулалт эсвэл худалдан авалтын номын шаардлагатай хэсгүүдэд дуусахгүй. НӨАТ-ын бүртгэлээр баримт бичгийг байршуулах нь Дансны менежерийн интерфейсээс эхэлдэг.

Алхам 4: Төрөл бүрийн үйл ажиллагааны хувьд төлбөрийн баримтын тохируулгыг нэмэлт хуудсан дээр авч үзэж болноном эсвэл борлуулалтын ном худалдаж авах. Тиймээс, дараагийн алхамд бид худалдан авалтын номны бичилт, борлуулалтын дэвтэр бүрдүүлэх баримт бичгийг бүрдүүлэх шаардлагатай. Энэ нь мөн сарыг хаахдаа заавал дагаж мөрдөх журам юм.

Эдгээр баримт бичгийг бүрдүүлэхийн тулд НӨАТ-ын баримт бичгийг боловсруулах аргыг ашиглах нь тохиромжтой.

Боловсруулалтыг эхлүүлэхийн тулд та НӨАТ-ын баримт бичгийг бүрдүүлэх тохиргоог зааж өгөх ёстой. Үнэн хэрэгтээ энэ тохиргоо нь баримт бичгийг гараар эсвэл хуваарийн дагуу үүсгэх эсэхийг тодорхойлдог. Та үүнд автомат хуваарийг тохируулж болно. Гэхдээ одоо бид үүнийг хийхгүй бөгөөд гараар боловсруулж эхлэх болно:

Алхам 5: Бидний хийсэн өөрчлөлтүүд худалдан авалт, борлуулалтын дэвтэрт хэрхэн тусгагдсаныг харцгаая.

Бүгд!

Одоо сонголтуудын дэлгэрэнгүйг харцгаая:

1. Тухайн жилийн орлогын бууралт

Бид өмнөх улиралд гаргасан бараа, үйлчилгээний хүлээн авалтыг бууруулах шаардлагатай байна.

НӨАТ-ын тайлангаа аль хэдийн ирүүлсэн.

1.1. Худалдан авалтын дэвтэрт залруулга бүхий төлбөрийн баримтыг тохируулах

Бараа, үйлчилгээний хүлээн авалт дээр үндэслэн бид баримт бичгийг хүлээн авах тохиргоог оруулна. 1С нь үүнийг анхдагч баримт бичгийг засах үндсэн үйлдлийн төрлөөр үүсгэдэг. Үнийг нэг мөр бууруулъя:

1С нь анхдагчаар борлуулалтын дэвтэрт НӨАТ-ын сэргээх тугийг байрлуулдаг. Би тайлна.

Баримт бичиг нь гүйлгээг үүсгэдэг:

Зассан ханган нийлүүлэгчийн нэхэмжлэхийн өгөгдлийг заасны дагуу бөглөнө үүгипер холбоос баримт бичгийн хөл хэсэгт.

Бид 3, 4-р алхамд заасан НӨАТ-ын зохицуулалтын журмыг хэрэгжүүлдэг.

Баримт бичгийг НӨАТ-ын бүртгэлд байршуулснаар НӨАТ-ын суутгалын буцаалт нэмэгдэнэбаримт бичгийг байршуулах Баримт бичгийн тохируулга.

Худалдан авалтын ном үүсгэхдээ бид дараах бичлэгийг үүсгэнэ.

Одоо бид Худалдан авалтын дэвтэрт олж авсан үр дүнг харж болно. Нэмэлт үүсгэх хайрцгийг чагтална уу. тохируулсан хугацааны хуудас.

Үндсэн хэсэгт шинэ оруулга байна:

Нэмэлт хуудсанд тохируулсан баримтын оруулгыг бүрэн тохируулна:

1.2. Борлуулалтын дэвтэрт НӨАТ-ын нөхөн төлбөртэй төлбөрийн баримтын тохируулга

Хэрэв бид талуудын тохиролцоогоор баримт бичгийн гүйлгээний төрлийг сонговол борлуулалтын дэвтэрт НӨАТ-ыг сэргээх боломжтой болно.

Энд та борлуулалтын дэвтэрт НӨАТ-ыг сэргээхийг зааж өгөх хэрэгтэй. Энэ тохиолдолд бид баримт бичгийн зарыг авдаг:

Дараа нь зохицуулалтын үйл ажиллагааНӨАТ-ын хувьд бид дараах гүйлгээг хүлээн авна.

Мөн борлуулалтын дэвтэрт НӨАТ-ыг сэргээх:

Гүйлгээний төрлийн залруулга Талуудын тохиролцоогоор бууруулсан зохицуулалтыг борлуулалтын дэвтэрийн үндсэн хэсэгт тохируулгын хугацаанд харгалзан үзнэ.

2. Тухайн жилийн орлогыг нэмэгдүүлэх

Үйл ажиллагааны төрөл Анхдагч баримт бичгийг засах нь төлбөрийн баримтыг дээшлүүлсэн тохиолдолд ижил төстэй үр дүнг өгдөг. Бид тохируулга, нэхэмжлэх гаргадаг:

Бид баримт бичгийн зарыг хүлээн авдаг:

НӨАТ-ын ердийн үйл ажиллагаа явуулсны дараа гүйлгээ дараах байдалтай байна.

Үйлдлийн төрлийн залруулга нь анхан шатны баримтууд дахь залруулга нь үндсэн баримт бичгийн дүнг буцаах ба тохируулга хийгдсэн хугацаанд шинэ бичилт үүсгэдэг.

Гүйлгээний төрөл Талуудын тохиролцоогоор зөвхөн зохицуулалтыг тусгасан болнонэмэлт хуримтлал ялгаатай бөгөөд тохируулгын хугацаанд худалдан авалтын дэвтэрийн үндсэн хуудсанд тусгагдсан болно. Тайлант хугацаанд тусгагдсан дүнсуурь баримт бичигтохируулаагүй байна.

Гүйлгээний хэлбэрийн залруулга Талуудын тохиролцоогоор дээшээ чиглэсэн залруулга нь тохируулгын хугацаанд худалдан авалтын дэвтэрийн үндсэн хэсэгт тусгагдсан болно.