Даатгалын шимтгэлийг кудирт хэрхэн тусгах вэ. Хувиараа бизнес эрхлэгчдэд зориулсан кудирыг хэрхэн зөв бөглөх вэ usn “орлого. Татварын зорилгоор кудир бөглөх, орлого хасах зардал

ХХК нь хялбаршуулсан татварын тогтолцооны "орлого". Татварын хялбаршуулсан тогтолцооны дагуу орлого, зарлагын дэвтэрт "Татварын хэмжээг бууруулах зардал ..." гэсэн IV хэсэг гарч ирэв. Үүнд ОХУ-ын Тэтгэврийн сан, FFOMS, Нийгмийн даатгалын сан, Холбооны Нийгмийн даатгалын сан гэх мэт. Энэ хэсгийн 2-р баганад та огноо, дугаарыг зааж өгөх ёстой анхан шатны баримт бичиг. Би энд ямар үндсэн баримт бичгийг зааж өгөх ёстой вэ? Хэрэв энэ нь захиалга бол 5 ба түүнээс дээш тоо байж болох бөгөөд сард нэг мөр л байна.

Орлого, зарлагын дэвтэрийн IV хэсэгт төлбөр хийсэн бүх төлбөрийн даалгаврыг зааж өгөх шаардлагатай. даатгалын шимтгэл.

ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135н тоот тушаалаар батлагдсан Орлого, зардлын дэвтрийн маягт нь байгууллага, бизнес эрхлэгчид орлого, зарлагын дэвтэр хөтлөх шаардлагатай загвар юм. Баганаас ялгаатай нь орлого, зарлагын дэвтэр дэх мөрүүдийн тоо хязгаарлагдахгүй бөгөөд тооноос хамаарна бизнесийн гүйлгээ(анхдагч баримт бичиг) нэг албан татварыг зөв тооцохын тулд номонд тусгах.

Энэ албан тушаалын үндэслэлийг Главбух системийн материалд доор өгөв

Даатгалын шимтгэл, хөдөлмөрийн чадвар түр алдсаны тэтгэмж

Төлбөр төлдөг байгууллагууд нэг татварорлогоос нэг татварын хэмжээг бууруулж болно (урьдчилгаа төлбөр тайлангийн хугацаа) дүнгээр хялбаршуулсан тохиолдолд татварын хөнгөлөлт, үүнд гурван элемент орно *:

1) нэг татварыг тооцсон хугацаанд (урьдчилгаа төлбөр) албан журмын тэтгэвэр (нийгмийн, эмнэлгийн) даатгал, осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлийн хэмжээ (хуримтлагдсан дүнгийн хүрээнд);

2) сайн дурын гэрээний дагуу оруулсан шимтгэлийн хэмжээ хувийн даатгал, ажилчдын түр зуурын тахир дутуу болсон тохиолдолд тэдний талд шийдвэрлэсэн. Дараах нөхцөл хангагдсан тохиолдолд энэ төрлийн зардлыг татварын хөнгөлөлтөд оруулна.

– хүчин төгөлдөр тусгай зөвшөөрөлтэй даатгалын байгууллагатай гэрээ байгуулсан;

– гэрээнд заасандаатгалын төлбөрийн хэмжээ нь 2006 оны 12-р сарын 29-ний өдрийн 255-FZ хуулийн дагуу тогтоосон хөдөлмөрийн чадвар түр алдсаны тэтгэмжийн хэмжээнээс хэтрэхгүй;

3) байгууллагын хөрөнгөөс төлсөн дүн эмнэлгийн ашиг тус 2-т заасан гэрээний дагуу даатгалын төлбөрт хамрагдаагүй хэсэгт хөдөлмөрийн чадвараа алдсан эхний гурван өдөр.

Энэ журмыг 346.21 дүгээр зүйлийн 3.1 дэх хэсэгт заасан Татварын хууль RF.

IV хэсэг нь орлого, зарлагын дэвтэрт татварын хөнгөлөлтийг тооцоход зориулагдсан. Энэ хэсгийг бөглөх дүрмийг ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135n * тоот тушаалаар баталсан журмын V хэсэгт заасан болно.

Е.Ю. Попова

улсын зөвлөлийн гишүүн татварын алба RF-ийн I зэрэг

2. ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135N тоот тушаал:Татварын хялбаршуулсан тогтолцоог ашигладаг байгууллага, хувиараа бизнес эрхлэгчдийн орлого, зардлын дэвтэр, патентын татварын тогтолцоог ашигладаг хувиараа бизнес эрхлэгчдийн орлогын дэвтэр, тэдгээрийг бөглөх журмыг батлах тухай

5.1. Энэ хэсгийг "орлого"-ыг татварын объектоор сонгосон татвар төлөгч бөглөнө.

5.2. Энэ хэсэгт хялбаршуулсан татварыг ашиглахтай холбогдуулан төлсөн татварын хэмжээг бууруулах хуулийн 346.21 дүгээр зүйлийн 3.1 дэх хэсэгт заасан даатгалын шимтгэл, ажилчдад олгосон хөдөлмөрийн чадвараа түр алдсаны тэтгэмж, сайн дурын хувийн даатгалын гэрээгээр төлсөн төлбөрийг (шитгэл) тусгасан болно. систем (татварын урьдчилгаа төлбөр) * .

5.3. 1-р баганад бүртгэгдэж буй гүйлгээний серийн дугаарыг заана.

5.4. 2-р баганад бүртгэлтэй гүйлгээ хийгдсэн үндсэн баримт бичгийн огноо, дугаарыг заана *.

5.5. 3-р баганад даатгалын шимтгэл төлсөн хугацаа, 4-9-р баганад хөдөлмөрийн чадвар түр алдсаны тэтгэмжийг тусгана.

Орлого, зардлын дэвтэр - чухал татварын бүртгэл, бизнесийн гүйлгээг бүртгэх, үр дүнг тодорхойлоход ашигладаг эдийн засгийн үйл ажиллагаахялбаршуулсан.

Энэ нийтлэлийг уншсаны дараа та:

- хөдөлмөрийн зардал, татвар, шимтгэлийг зөв бөглөсөн эсэхийг шалгах, эдгээр зардлыг KUDiR-д тусгахын тулд ямар арга хэмжээ авах шаардлагатайг тодорхойлохын тулд бүх нийтийн тайланг хэрхэн ашиглах талаар сурах;

- програмдаа ашиглахад бэлэн тохиргооны холбоосыг хүлээн авна уу.

KUDiR цалингийн зардлыг нөхөхөд алдаа гарсан

1С програм нь тайланг автоматаар бөглөхийг дэмждэг Татварын хялбаршуулсан системийн орлого, зардлын дэвтэр : бүлэг Тайлан - хялбаршуулсан татварын систем - хялбаршуулсан татварын тогтолцооны орлого, зардлын дэвтэр. Заримдаа тайлан дахь өгөгдлийг буруу бөглөсөн, мэдээлэл дутуу эсвэл буруу тусгасан тохиолдолд нөхцөл байдал үүсдэг. Үүний зэрэгцээ тайланд ямар ч "тайлбар" өгөөгүй бөгөөд алдааг хаанаас хайх нь бүрэн тодорхойгүй байна.

Хүлээн зөвшөөрөгдөөгүй цалингийн зардлын мэдээллийг шалгахын тулд бид хялбаршуулсан татварын системийн бүртгэлийн дагуу зардлын нэгдсэн тайлангийн тохиргоог ашиглана.

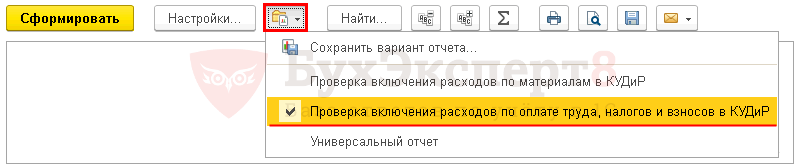

Бүх нийтийн тайланг тохируулах

Хөтөлбөр дэх бүх нийтийн тайлан нь хэсэгт байрладаг Тайлангууд - Стандарт тайлангууд - Бүх нийтийн тайлан.

Тайлангийн толгой хэсгийг бөглөж байна

Тайлангийн толгой хэсэгт дараахь зүйлийг заана уу.

- Хугацаа- тайланг бүрдүүлэх хугацаа;

- Хуримтлалын бүртгэл - мэдээллийн эх сурвалжийн төрөл;

- Хялбаршуулсан татварын тогтолцооны зардал - татварын хялбаршуулсан системийн зардлыг хүлээн авах тухай мэдээлэл хадгалагдаж буй бүртгэлийн нэр;

- Үлдэгдэл ба эргэлт - өгөгдлийг бүртгэх Хялбаршуулсан татварын тогтолцооны зардал .

Тайланг тохируулж байна

Тайлангийн тохиргоог товчлуурыг ашиглан нээнэ үү Тохиргоо. Сонго Харах - Дэвшилтэт.

Тайлангийн хувьд Хөдөлмөрийн зардал, татвар, шимтгэлийг KUDiR-д оруулсан эсэхийг шалгахтабуудыг бөглөнө үү:

- Сонголтууд ;

- Талбарууд ба ангилах ;

- Бүтэц .

Товчлуур таб

Таб дээр Сонголтуудтовчлуураар Нэмэх сонголт заана уу:

- 1-р мөр:

- Талбай - Хэрэглээний төрөл, Нөхцөл байдал - Жагсаалтад, Утга - Цалин; Татвар (хувь нэмэр).

Товчлуураар Үзүүлэххаруулах командыг сонгоно уу Тайлангийн толгой хэсэгт.

Дууссан таб Сонголтууддараах байдлаар:

Талбарууд болон эрэмбэлэх таб

Таб дээр Талбарууд ба ангилах үндсэн товчлуурын үзүүлэлтүүдээс гадна Нэмэхдараах үзүүлэлтийг тохируулна уу:

- Бүртгүүлэгч .

Дээш, доош сумыг ашиглан талбаруудыг дарааллаар нь байрлуул. Илүү нягт нямбай тайлангийн маягтыг авахын тулд зөвхөн дараах үзүүлэлтүүдийн нүдийг орхи.

- НУ дахь тусгал;

- Бүртгүүлэгч;

- Эхлэх хэмжээ үлдэгдэл;

- Баримт бичгийн хэмжээ;

- Зардлын хэмжээ;

- Хэмжээ кон. үлдэгдэл .

Цонхонд Эрэмбэлэхтовчлуураар Нэмэхтайланд өгөгдөл захиалах системийг заана уу:

- Урсгалын элемент -Өгсөж байна;

- Хэрэглээний төрөл -Өгсөж байна.

Бүтцийн таб

Анхны тайлангийн бүтэц нь зөвхөн дэлгэрэнгүй бүртгэлийг агуулна. Тайлангийн бүтцийг бий болгохын тулд товчлуураас анхдагч тохиргоог устгана уу Устгах .

Товчлуураар НэмэхЗурагт үзүүлсэн шиг бүлэглэх талбаруудыг тохируулна.

Тайлан үүсгэж байна

Товчлуураар Маягт тайланг тохиргоонд заасан маягтын дагуу хийнэ.

Тайлан дээр үндэслэн бид нөхцлийн биелэлтийг шалгана - цалин:

- хуримтлагдсан;

- төлсөн;

- НУ-д хүлээн зөвшөөрөгдсөн.

Тайлангаас харахад ажилтан Калинина С.В. цалин хөлсийг хуримтлуулж, төлсөн нь цалингийн зардлыг оруулах гурав дахь нөхцөл юм хялбаршуулсан татварын тогтолцооны зардал: график НУ дахь тусгал - Хүлээн зөвшөөрөөгүй. Алдаа нь Калинина С.В.-д заасан мэдээлэлд оршдог. НУ-д цалингийн зардлыг тусгах арга.

Өөрчлөх замаар Хялбаршуулсан татварын тогтолцооны тусгал Мөн хуримтлал, төлбөрийн баримт бичгийг дахин байршуулснаар тайлан нь зөв мэдээллийг бий болгоно.

- Хялбаршуулсан татварын тогтолцооны тусгал - Хүлээн зөвшөөрсөн.

Үүний дагуу Калинина С.В.-ийн цалингийн зардал. 1 улиралд KUDiR-д тусгагдана. 2018 он

Хянагдсан тайланд дурдсанаар хөдөлмөрийн зардал, татвар, шимтгэлийг КУДИР-д оруулаагүй шалтгааныг олж тогтоох, нөхцөл байдлыг засахын тулд юу хийх шаардлагатайг тодорхойлоход хялбар байдаг.

Тайланг дахин тохируулахаас зайлсхийхийн тулд, BukhExpert8товчлуурыг ашиглан тохиргоог 1С-д хадгалахыг зөвлөж байна Тайланг хадгалах сонголт .

Тохиргооны нэрийг оруулсны дараа, жишээлбэл, KUDiR-д хөдөлмөрийн зардал, татвар, шимтгэлийг оруулсан эсэхийг шалгах,Та тайланг бүрд дахин тохируулах шаардлагагүй. Товчлуураар Тохиргоог сонгоно уу Хадгалсан тохиргоонд хандахад л хангалттай.

KUDIR бол бүх байгууллага, хувиараа бизнес эрхлэгчдийн хөтлөх ёстой орлого, зардлын ном юм (ОХУ-ын Татварын хуулийн 346.24-р зүйл). Номыг баталгаажуулна уу татварын албашаардлагагүй, гэхдээ жилийн өгөөжтэй холбоотой ямар нэг асуулт байвал татварын албаныхан нягт нямбай шалгахын тулд дэвтэр асууж болно. KUDIR-ийн алдаа, эсвэл байхгүй тохиолдолд дор хаяж 10 мянган рублийн торгууль ногдуулах үндэслэл болно (ОХУ-ын Татварын хуулийн 120-р зүйл, Захиргааны хуулийн 15.11-р зүйл).

KUDIR нь ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135n тоот тушаалаар батлагдсан маягтын дагуу хадгалагдана. Хялбаршуулсан татварын тогтолцооны тухай хувиараа бизнес эрхлэгчдэд зориулсан KUDIR бол үндсэн баримт бичиг юм татварын нягтлан бодох бүртгэл. Хялбаршуулсан байгууллагууд нь KUDIR дахь татварын нягтлан бодох бүртгэлээс гадна заавал нягтлан бодох бүртгэл хөтөлдөг. миний татварын суурьхялбаршуулсан татварын дагуу татвар төлөгчид KUDIR-ийн үндсэн дээр тогтоодог тул хэрэв та хэд хэдэн нийлбэр байвал татварын дэглэмүүд, дараа нь хялбаршуулсан татварын тогтолцооны дагуу орлого, зардлын бүртгэлийг бусад татварын дэглэмээс тусад нь хөтлөх шаардлагатай.

KUDIR-ийг бүртгэх, бөглөх ерөнхий дүрмүүд нь дараах байдалтай байна.

- тус бүр татварын хугацаа(энэ нь хуанлийн жил) - шинэ KUDIR;

- номны оруулгуудыг он цагийн дарааллаар хуримтлуулсан;

- KUDIR-ийг бэлэн мөнгөний аргыг ашиглан бөглөнө, өөрөөр хэлбэл зөвхөн кассын машин дахь мөнгөний бодит хөдөлгөөнийг ашиглан бөглөнө. харилцах данс. Хэрэв та зөвхөн бараагаа худалдан авагч руу илгээсэн боловч төлбөрөө хүлээн аваагүй бол энэ нь нягтлан бодох бүртгэлийн бэлэн мөнгөний аргын орлого гэж хараахан хүлээн зөвшөөрөгдөөгүй болно. Үүнтэй төстэй дүрэм зардлын хувьд хамаарна;

- KUDIR нь компьютер дээр тусгай хэлбэрээр явагддаг нягтлан бодох бүртгэлийн програмэсвэл гараар;

- дүнг номонд рубль, копейкээр оруулсан болно;

- Цахим KUDIR нь татварын хугацааны эцэст хэвлэгддэг;

- хэвлэсэн цахим KUDIR эсвэл гараар бичсэн цаасыг дугаарласан, үдээстэй, менежер эсвэл хувиараа бизнес эрхлэгчийн гарын үсэг, тамга (хэрэв байгаа бол) бүхий битүүмжилсэн байх ёстой;

- гараар бичсэн KUDIR-д алдааг дараах байдлаар засна: буруу оруулгыг зурсан, зөв бичвэрийг хажууд нь бичиж, албан тушаал, овог нэр, гарын үсгээр баталгаажуулсан. хариуцлагатай хүн, залруулга хийсэн огноог бичнэ үү.

KUDIR нь 4 хэсгээс бүрдэнэ гарчиг хуудас. Номын I хэсэгт татвар төлөгч орлого, зарлагыг, II хэсэгт - үндсэн хөрөнгө, биет бус хөрөнгө худалдан авахад зарцуулсан зардал, III хэсэгт одоогийн татварыг бууруулах боломжтой өмнөх жилүүдийн алдагдлыг, IV хэсэгт зориулав. татварын хэмжээг бууруулах зардалд. II-III хэсгийг зөвхөн хялбаршуулсан татварын системд Орлого хасах зардлыг бөглөх ёстой бөгөөд IV хэсэг нь зөвхөн хялбаршуулсан татварын системийн Орлогод зориулагдсан болно. 15% ба 6% -ийн хялбаршуулсан татварын системээр KUDIR-ийг хэрхэн яаж явуулах талаар нарийвчлан авч үзье.

ОХУ-ын Сангийн яамны 2016 оны 12-р сарын 7-ны өдрийн 227н тоот тушаалаар батлагдсан KUDIR-ийн өөрчлөлтүүд зөвхөн 2018 оны 1-р сарын 1-ээс эхлэн хүчин төгөлдөр болохыг анхаарна уу. 2017 онд орлогын дэвтрийг өнгөрсөн жилийнхтэй яг адилхан бөглөсөн.

Хялбаршуулсан татварын системийн дагуу KUDIR бөглөх Орлогын

Татвар төлөгч нь орлогын хувьд хялбаршуулсан татварын тогтолцоог зөвхөн өөрийн орлогыг харгалзан үзэхийн тулд ашигладаг тул KUDIR-ийн I хэсэгт зөвхөн харилцах данс эсвэл кассанд орлогыг тусгана. Үүний зэрэгцээ татварын бааз суурийг тодорхойлохдоо хүлээн авсан орлогыг орлогод тооцдоггүй. бэлэн мөнгө. Урлагийн дагуу. ОХУ-ын Татварын хуулийн 346.15-д хялбаршуулсан хүн орлогоо харгалзан үздэг. үйл ажиллагааны бус орлого- эд хөрөнгө түрээслэх болон Урлагийн бусад орлого. ОХУ-ын Татварын хуулийн 250. Хялбаршуулсан татварын системд тооцох боломжгүй орлогын жагсаалтыг ОХУ-ын Татварын хуулийн 224, 251, 284 дүгээр зүйлд заасан болно.

Энэ жагсаалт нь урт бөгөөд орлогын ихэнх хэсэг нь маш тодорхой байдаг. Ихэнх бизнес эрхлэгчдийн өдөр тутмын үйл ажиллагаанд хамгийн түгээмэл тохиолддог зүйлийг онцлон дурдъя: Нийгмийн даатгалын сангаас хүүхдийн мөнгө, ажилчдын өвчний чөлөө олгох зардлыг нөхөн төлөх, урьдчилгаа эсвэл илүү төлсөн дүнг буцаан олгох, авсан зээлийн хэмжээ, эсхүл тухайн байгууллага өөрөө олгосон зээлийн буцаан олголтыг орлогод тооцох боломжгүй.

Хувиараа бизнес эрхлэгчид хялбаршуулсан системийн дагуу хүлээн авсан орлогын албан татварыг бүртгэхдээ илүү их нюанстай байдаг. Бизнес эрхлэгч нь хялбаршуулсан татварын тогтолцооны дагуу KUDIR-д орлогоо хөлслөх, кассын бүртгэлийг нөхөх зэрэгт тооцдоггүй. өөрийн аж ахуйн нэгж. Ашиглагдаагүй үл хөдлөх хөрөнгө зарна бизнес эрхлэх үйл ажиллагаа(жишээ нь, машин, орон сууц) татварын баазыг тооцохдоо орлогод оруулаагүй болно.

6% хялбаршуулсан татварын системээр KUDIR-ийг хэрхэн яаж явуулах вэ? Орлогын орлогыг PKO, төлбөрийн даалгавар эсвэл банкны хуулга бүртгэх замаар тусгадаг. Хэрэв орлогыг BSO-ийн дагуу өгсөн бол та хэд хэдэн хэлбэрээр нэгийг нь хийж болно хүлээн авах захиалга, гэхдээ маягтыг ажлын нэг өдөрт багтаан гаргасан тохиолдолд. Хэрэв та KUDIR-д худалдан авагчид мөнгө буцааж өгөхийг тусгах шаардлагатай бол энэ дүнг "орлого" баганад хасах тэмдэгтэй оруулах ёстой.

Орлогын хялбаршуулсан татварын системийн дагуу KUDIR-ийг бөглөх өөр нэг нюанс бол IV хэсгийг бөглөх явдал юм. Татвар төлөгч нь орлогын хялбаршуулсан татварын тогтолцоог ашиглан даатгалын хураамжийн татварын хэмжээг бууруулах боломжтой тул эдгээр шимтгэлийн хэмжээг KUDIR-ийн IV хэсэгт тусгах ёстой. Энэ номонд тухай мэдээлэл орсон төлбөрийн баримт, шимтгэл төлөх хугацаа, шимтгэлийн ангилал, тэдгээрийн хэмжээ. Энэ хэсэгт бизнес эрхлэгчид зөвхөн ажилчдын шимтгэлийг төдийгүй өөрсдийн тэтгэвэр, эрүүл мэндийн даатгалыг зааж өгдөг. Улирлын үр дүн, хагас жил, 9 сар, хуанлийн жилийн дүнгээр дүгнэдэг.

Хялбаршуулсан татварын систем дээр KUDIR бөглөх жишээ Орлого 6%

Хувиараа бизнес эрхлэгч И.М.Кузнецов 2016 оны 1-р сарын 11-нд боов үйлдвэрлэх түүхий эдийг 230,000 рублиэр худалдаж авч, 100 ширхэг боовыг нэг ширхэгийг 20 рублийн үнээр заржээ. Худалдан авагч нь сав баглаа боодол эвдэрсэн тул бизнес эрхлэгчид нэг боов буцааж өгсөн. Үүнээс гадна, IP Кузнецов худалдан авагчаас 10,000 рублийн урьдчилгаа авсан. Кузнецов нэг нарийн боовны тогоочтой бөгөөд цалин нь 30,000 рубль байдаг. 2016 оны 1-р сард Кузнецов ажилтанд даатгалын шимтгэл төлсөн - 9000 рубль.

6% -ийн хялбаршуулсан татварын тогтолцоонд хувиараа бизнес эрхлэгчдэд зориулсан KUDIR бөглөх жишээ энэ жишээнд хэрхэн харагдаж байгааг энд харуулав.

.png)

Хялбаршуулсан татварын системийн дагуу KUDIR бөглөх Орлого хасах зардал

Хялбаршуулсан татварын системийн сонгосон хувилбараас үл хамааран KUDIR дахь орлогыг ижил байдлаар тусгадаг. Гэхдээ зардлыг I хэсэгт зөвхөн хялбаршуулсан татварын тогтолцоонд тусгасан болно: Орлого хасах зардал. KUDIR-д тооцож болох зардлын жагсаалтыг ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135n тоот тушаалын 2-р хавсралт, Урлагт оруулсан болно. 346.16 ОХУ-ын Татварын хууль. Хялбаршуулсан татварын тогтолцооны дагуу зардал нь татварын бааз суурийг бууруулдаг тул татварын албаныхан компанийн зардлыг сайтар шалгаж, ямар зардлыг тооцож болох, аль нь болохгүй гэсэн захидал, тайлбарыг тогтмол гаргадаг. Ерөнхий зарчимЭнэ нь - зардлыг эдийн засгийн үндэслэлтэй, баримтжуулсан, татвар төлөгчид орлого авчрах тохиолдолд л хүлээн зөвшөөрч болно.

Хялбаршуулсан татварын тогтолцоог төлөгч нь нэг татварыг тооцохдоо харгалзан үзэх боломжтой материалын зардал, хөдөлмөрийн зардал болон ажилтны нийгмийн албан журмын даатгал болон бусад зарим зардал. Жагсаалтад орсон зардлын ангилал бүр өөрийн гэсэн шинж чанартай байдаг, жишээлбэл, бараа бүтээгдэхүүн худалдан авах зардал нь агуулахад шууд орж, ханган нийлүүлэгчид төлж, худалдан авагчид зарагдсаны дараа л KUDIR-д ордог. Хялбаршуулсан татварын тогтолцооны дагуу ажилчдын даатгалын шимтгэл Орлого хассан зардал нь тооцсон татварыг өөрөө бууруулахгүй, харин татварын суурьт бүхэлд нь зардал болгон оруулна.

Хувийн зардал гэдгийг анхаарна уу хувиараа бизнес эрхлэгчхялбаршуулсан татварын систем дээр ашиг олохтой шууд холбоогүй орлого хассан зардлыг KUDIR-д оруулах боломжгүй.

Хялбаршуулсан татварын системийн дагуу KUDIR бөглөх жишээ Орлого хасах зардал

15% -ийн хялбаршуулсан татварын систем дээр хувиараа бизнес эрхлэгчдэд зориулсан KUDIR-ийг хэрхэн бөглөх жишээг авч үзье. Хувиараа бизнес эрхлэгч И.М.Кузнецовагийн орлого, зардлын талаархи мэдээлэл Өмнөх жишээнээс авч үзье. Дээрээс нь Кузнецов 1-р сард урьдчилан төлсөн түрээсталх нарийн боовны байрны хувьд - 2016 оны 2-3-р саруудад 100,000 рубль. KUDIR дахь түрээсийн урьдчилгаа төлбөрийг мөнгө шилжүүлсэн өдөр биш харин эсрэг үүргээ биелүүлсэн өдөр, өөрөөр хэлбэл 2016 оны 3-р сарын сүүлийн өдөр түрээсийн үйлчилгээ үзүүлэх тухай актад гарын үсэг зурсан өдөр багтсан болно.

Энэ жишээнд 15% -ийн хялбаршуулсан татварын системээр хувиараа бизнес эрхлэгчдэд зориулж KUDIR бөглөх жишээ иймэрхүү харагдах болно.

.png)

Энэхүү нийтлэл нь орлогын хялбаршуулсан татварын системийг сонгосон бизнес эрхлэгчдэд зориулсан KUDiR-ийг бөглөх онцлогт анхаарлаа хандуулах болно.

Бөглөх зарчим нь төвөгтэй биш юм. Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэрт зөвхөн таван хэсэг байдаг бөгөөд үүнээс бизнес эрхлэгч нь орлогын хялбаршуулсан татварын тогтолцооны эхний болон дөрөв дэх хэсгийг бөглөнө.

Гарчиг хуудсыг бөглөж байна

Гарчиг хуудсанд номыг бөглөж буй он, бөглөсөн он, сар, өдөр, нэр, ТИН, хаяг, харилцах дансны дугаарыг тусгасан байх ёстой. Татварын объект нь ердөө л "орлого" байх болно. Дууссан жишээ хуудасны хуудсыг доорх зурагт үзүүлэв.

Эхний хэсгийг бөглөж байна

Энд та бэлэн мөнгөний аргыг ашиглан орлогоо бөглөх хэрэгтэй. Энэ нь бизнес эрхлэгчийн харилцах данс эсвэл кассын бүртгэлийг хүлээн авсны дараа орлогыг орлого, зарлагын дэвтэрт тусгах ёстой гэсэн үг юм. Мөнгө хүлээн авах нь төлбөрийн даалгавар, маягт хэлбэрээр байж болно хатуу тайлагнах, эсвэл Z-тайлан.

Та улирал бүр маягт бөглөх шаардлагатай. Хүснэгт бүрийн төгсгөлд улирлын дүн байгаа бөгөөд хоёрдугаар улирлаас эхлэн хагас жил, есөн сар, нэг жилийн хуримтлагдсан үлдэгдэлтэй нэмэлт мөр байна.

Тэгэхээр, эхний баганаүйл ажиллагааны дарааллын дугаарт зориулагдсан.

Хоёрдугаарт- бэлэн мөнгө хүлээн авсан баримт бичгийн огноо, дугаар.

Гуравдугаарт- Мөнгө хүлээн авсан үйл ажиллагааны товч тодорхойлолт, хэрэв гэрээ байгаа бол үүнийг мөн бүртгүүлж болно.

Дөрөвдүгээрт- хүлээн авсан төлбөрийн хэмжээ.

Тавдугаарт- Энэ багана нь орлого, зарлагын зөрүүний татварыг тооцдог хүмүүст зориулагдсан тул бид үүнийг бөглөдөггүй.

Гэхдээ орлогын хувьд хялбаршуулсан татварын системийн тав дахь баганыг бөглөх шаардлагатай тохиолдолд үл хамаарах зүйлүүд байдаг.

Хэрэв бизнес эрхлэгч нь ажилгүйчүүдийг дэмжих, жижиг бизнесийг дэмжих хөтөлбөрүүдийн хүрээнд санхүүжилт авсан бол зардал, орлогыг нэг мөрөнд тусгах ёстой бөгөөд дараа нь тэдгээрийг бие биенээсээ тоолж, эцэст нь тэглэх бөгөөд энэ нь ямар ч татварын хэмжээнд нөлөөлөхгүй. арга зам.

Заримдаа та буцаан олголт хийх шаардлагатай болдог. Өөр өөр нөхцөл байдал байдаг - бүтээгдэхүүн тохирохгүй, согог илэрсэн. Энэ тохиолдолд орлогын баганад бид өгөөжийн дүнг хасахаар тусгасан болно.

Энэ хэсгийг бөглөхдөө орлогын хялбаршуулсан татварын тогтолцооны онцлог шинж чанар нь өөр суурь ашиглан тооцоо хийхэд зориулагдсан тул гэрчилгээ бөглөх шаардлагагүй юм.

Жишээлбэл, дараах нөхцөлүүдийг авч үзье.

Хувиараа бизнес эрхлэгч Татьяна Васильевна Иванова бол орлогын хялбаршуулсан татварын тогтолцоог ашигладаг бизнес эрхлэгч бөгөөд захиалгаар хөшиг оёдог. 1-р сард ресторан, театрт 35,000 рубль, 25,000 рубльтэй хоёр захиалга илгээсэн. Захиалгыг 20, 25-нд төлсөн. Сарын сүүлээр даавууг байрлуулахдаа алдаа гарч, хоёр дахь дарааллаар бага хэмжээгээр ашигласан бөгөөд зардлыг 1000 рублиэр дахин тооцоолсон. Мөн нэг ажилтан байдаг бөгөөд цалин нь 6500 рубль, тэтгэвэрт 1430 рубль, FFOMS-д 331.50 рубль, Нийгмийн даатгалын санд 188.50 рубль төлдөг.

Хувиараа бизнес эрхлэгч нь жижиг бизнесийг дэмжих хөтөлбөрийн хүрээнд 20,000 рублийн татаас авч, хэрэглээний материалд зарцуулсан. Эхний хэсгийг бөглөцгөөе.

Дөрөв дэх хэсгийг бөглөж байна

Орлогыг татварын объект болгон сонгосон бизнес эрхлэгчид өөрсдийн болон ажилчдынхаа төлсөн даатгалын шимтгэлийн хэмжээгээр татвараа бууруулах боломжтой.

Дөрөв дэх хэсэг нь эдгээр даатгалын шимтгэлийг яг нарийн тусгах шаардлагатай.

Тэгэхээр, эхний баганад- серийн дугаар.

Хоёрдугаарт- шилжүүлэг хийсэн баримт бичгийн огноо, дугаар.

Гуравдугаартбаганад шимтгэлийг шилжүүлсэн жилийг тусгасан болно.

Дөрөвөөс ес хүртэл- даатгалын шимтгэлийн хэмжээ Тэтгэврийн сан, сан нийгмийн даатгал, сан эрүүл мэндийн даатгал, Осол гэмтлийн FSS, түр зуурын тахир дутуугийн FSS, сайн дурын даатгалын гэрээний дагуу.

Аравдугаар- даатгалын шимтгэл төлсөн нийт дүн.

Бидний жишээн дээр бизнес эрхлэгч өөрөө төлдөг тогтмол төлбөртэтгэврийн санд жилд 23,400 рубль, эрүүл мэндийн даатгалын санд жилд 4,590 рубль, түүнчлэн таны ажилтны хувьд сар бүр тэтгэврийн санд 1,430 рубль, эмнэлгийн даатгалын санд 331,50 рубль, нийгмийн даатгалын санд 188,50 рубль. Дөрөв дэх хэсгийг дуусгая.

- Баазыг зөвхөн төлсөн шимтгэлээр бууруулж болно.

- Энэ нь зөвхөн хуримтлагдсан шимтгэлд хамаарна одоогийн үе. Өөрөөр хэлбэл, нэг удаа илүү төлсөн шимтгэлийн хэмжээг бууруулах боломжгүй юм.

- Шимтгэлийг зөвхөн хялбаршуулсан татварын тогтолцоог ашиглах хугацаанд хуримтлуулсан шимтгэлийг авдаг.

- Хувиараа бизнес эрхлэгчид болон хөлсний ажилтантай байгууллагуудын татварыг 50-иас дээш хувиар бууруулах боломжгүй юм. Энэ хязгаарлалтыг хуулиар тогтоосон. Гэхдээ ажилчингүй хувиараа бизнес эрхлэгч өөрөө тогтмол төлбөрийн хэмжээг бүхэлд нь бууруулж чадна.

Хувиараа бизнес эрхлэгч тогтмол төлбөрийг нэг жил эсвэл улирал тутамд бүхэлд нь төлж болно. Тэднийг арванхоёрдугаар сарын 31-ний дотор шилжүүлэх ёстой тайлант жил, мөн 4-р сарын 1 хүртэл 300,000-аас дээш орлогын дүнгийн -1% (өөрөөр хэлбэл 300 мянгаас дээш орлоготой бол энэ хязгаараас дээш орлогод 1% -ийн татвар ногдуулна). Ажилтнууд сар бүр шимтгэл төлөх ёстой.

Бидний жишээн дээр бизнес эрхлэгч бүх жилийн турш Тэтгэврийн санд 23,400 рубль, Холбооны заавал эмнэлгийн даатгалын санд 4,590 рубль тогтмол төлбөр төлдөг.

Хувиараа бизнес эрхлэгч улирал бүр тогтмол төлбөр төлдөг байсан ч жилийн туршид орлого олоогүй гэж бодъё. Дараа нь хүснэгтэд дараах тоонуудыг тусгана: 5850 рубль - улирлын Тэтгэврийн санд төлөх төлбөр, 1147.5 рубль - улирлын FFOMS-ийн төлбөр. Таны ажилтны хувьд 1430 рубль - Тэтгэврийн санд, 332.5 рубль - FFOMS-д, 188.5 рубль - Нийгмийн даатгалын санд сар бүр.