Татварын хялбаршуулсан системийн хүрээнд "1С Нягтлан бодох бүртгэл"-ийг ашиглах. Татварын хялбаршуулсан системийг ашиглах үед тайлагнах Татварын хялбаршуулсан систем 1s 8.2

Татварын хялбаршуулсан систем: орлого, зардлыг хүлээн зөвшөөрөх (1С Нягтлан бодох бүртгэл 8.3, хэвлэл 3.0)

2016-12-08Т11:39:01+00:00Өнөөдөр бид шинэхэн (зөвхөн биш) нягтлан бодогчдын хамгийн олон асуултыг төрүүлдэг сэдвийг авч үзэх болно - 1С: Нягтлан бодох бүртгэл 8 хөтөлбөрийн гэр бүлийн хялбаршуулсан татварын систем (STS) дагуу орлого, зардлыг хүлээн зөвшөөрөх журам.

Бид 1С: Нягтлан бодох бүртгэл 8.3 (3.0 хувилбар) дээрх жишээнүүдийг авч үзэх болно. Гэхдээ "хоёр" -д бүх зүйл адилхан ажилладаг.

Онолын талаархи богино аялал

Бид орлого, зарлагын дэвтэр (KUDIR) бөглөх сонирхолтой байна. Энэхүү гайхалтай номонд:

- 4-р багана нь "Нийт орлого" багана юм

- 5 багана нь "Хүлээн зөвшөөрөгдсөн орлого"

- 6-р багана нь "Нийт зардал" багана юм.

- 7-р багана нь "Хүлээн зөвшөөрсөн зардал"

Бид үндсэндээ 5 ба 7-р баганыг сонирхож байна. Эдгээр нь бидний төлдөг нэг татварын хэмжээнд нөлөөлдөг.

"Хялбаршуулсан" горимд хоёр үндсэн горим байдаг:

- орлого (5-р багана)

- орлого (5-р багана) хасах зардал (7-р багана)

Нэг удаагийн татварыг тооцоолохын тулд эхний тохиолдолд бид орлогын дүнг 6%, хоёр дахь тохиолдолд орлого, зардлын зөрүүг 15% -иар үржүүлнэ.

Энэ бол товчхондоо.

Орлого, зарлагаа зөв тооцоолох нь хамгийн хэцүү ажил юм. "Нийт орлого" ба "хүлээн зөвшөөрөгдсөн орлого", "нийт зардал", "хүлээн зөвшөөрсөн зардал" гэсэн дөрвөн багана байгаа тул татварыг тооцохдоо бүх орлого, зардлыг тооцох боломжгүй болж байна.

Та орлого, зарлагаа хүлээн зөвшөөрөх мөчийг зөв тодорхойлох чадвартай байх хэрэгтэй. Үүнийг хялбаршуулсан татварын тогтолцооны хүрээнд заавал байх ёстойашигласан бэлэн мөнгөний арга.

Бэлэн мөнгөний аргын дагуу орлого хүлээн авсан огноо нь дансанд эсвэл кассанд мөнгө хүлээн авсан өдөр юм. Энэ нь урьдчилгаа эсвэл төлбөр байх нь хамаагүй. Мөнгө ирсэн - орлого хүлээн авсан тул тэр даруй 4, 5-р баганад орно.

Таны харж байгаагаар орлоготой бол бүх зүйл маш энгийн байдаг. Мөнгө хүлээн авсан аливаа орлого (мөнгөний бүртгэл эсвэл харилцах дансанд) нь татвар төлөх ёстой ерөнхий болон хүлээн зөвшөөрөгдсөн орлогод багтдаг.

Зардлын хувьд бүх зүйл арай илүү төвөгтэй байдаг.

Хүлээн зөвшөөрөхийн тулд материал худалдан авах зардал- тэдгээрийг хүлээн авсан, төлсөн баримтыг тусгах шаардлагатай.

Хүлээн зөвшөөрөхийн тулд бидэнд үзүүлсэн үйлчилгээний төлбөрийн зардал- тэдгээрийн хангамж, төлбөрийн баримтыг тусгах шаардлагатай.

Хүлээн зөвшөөрөхийн тулд бараа худалдан авах зардалдараагийн дахин худалдахын тулд та тэдгээрийг хүлээн авах, төлөх, борлуулах баримтыг тусгах хэрэгтэй.

Хүлээн зөвшөөрөхийн тулд хөдөлмөрийн зардал- та түүний хуримтлал, төлбөрийн баримтыг тусгах хэрэгтэй.

дамжуулан төлбөр хийх үед зардлын тайлан- дээр дурдсан нөхцлөөс гадна хариуцлага хүлээсэн этгээдэд мөнгө олгосон баримтыг тусгах шаардлагатай.

Таны харж байгаагаар жагсаасан олон нөхцөл байдлын хувьд зардлыг хүлээн зөвшөөрөх хэд хэдэн нөхцөл байдаг. Мөн эдгээр нөхцлийг янз бүрийн дарааллаар хангаж болно. Энэ тохиолдолд зардлыг хүлээн зөвшөөрөх мөчийг харгалзан үзнэ сүүлийн нөхцөл хангагдсан.

Худалдан авагчаас банк руу урьдчилгаа төлбөр

Худалдан авагч урьдчилгаа төлбөр (урьдчилгаа) хэлбэрээр манай банкны данс руу мөнгө шилжүүлсэн. Бидний таамаглалаар (бэлэн мөнгөний арга) энэ дүн шууд "Нийт орлого" (4-р багана) ба "Нягтлан бодох бүртгэлийн орлого" (багана 5) -д орно.

банкны баримт -> багана 4 + багана 5

Бид Magic Hind ХХК-ийн худалдан авагчаас 2000 рублийн мэдэгдэл (гүйлгээний дансанд хүлээн авсан баримт) гаргадаг.

Бид баримт бичгийн гүйлгээг байршуулж, нээдэг (DtKt товчлуур). Төлбөрийн дүнг 62.02-т өгсөн болохыг бид харж байна - бүх зүйл зөв, учир нь энэ нь урьдчилгаа юм.

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" гэсэн хоёрдахь таб руу очно уу. Төлбөрийн дүнг KUDIR баганад байрлуулсан (эсвэл нийтлээгүй) энд байна. Хүлээн авсан 2000 рубль тэр даруй 4, 5-р баганад унасныг бид харж байна.

Тооцооны үеэр худалдан авагчаас урьдчилгаа

Кассын машинтай бол бүх зүйл банктай төстэй. Худалдан авагч урьдчилгаа төлбөр (урьдчилгаа төлбөр) хэлбэрээр бэлэн мөнгөний машинд мөнгө төлсөн. Бидний таамаглалаар (бэлэн мөнгөний арга) энэ дүн даруй 4, 5-р баганад орно.

бэлэн мөнгөний баримт -> багана 4 + багана 5

Бид баримт бичдэг бэлэн мөнгөний захиалга(бэлэн мөнгөний баримт) худалдан авагчаас "Свергуненко М.Ф." 3000 рубльд:

Бид баримт бичгийг байрлуулж, түүний бичлэгүүд рүү очдог (DtKt товчлуур). Төлбөрийн дүнг 62.02-т өгсөн болохыг бид харж байна - бүх зүйл зөв, учир нь энэ нь урьдчилгаа юм.

Бид нэн даруй "Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэр" таб руу орж, бидний нийт дүн 4, 5-р баганад багтаж байгааг харна.

Үйлчилгээний төлбөрийг ханган нийлүүлэгчид төлөх

Зардал руугаа явцгаая. Эндээс л юмс илүү сонирхолтой болдог. Гэхдээ бидэнд үзүүлсэн үйлчилгээний төлбөрийг төлөх тохиолдолд биш. Бид үйлчилгээ үзүүлэх, түүний төлбөрийн актыг хөтөлбөрт оруулахад л хангалттай, дараа нь уг акт нь өөрөө (бэлэн мөнгөний аргын дагуу) KUDIR баганад ямар ч тэмдэглэгээ хийхгүй, харин банкны хуулга нь төлбөрийн хэмжээг даруй оруулах болно. 6 ба 7 баганад:

үйлчилгээ үзүүлэх гэрчилгээ -> юу ч хийхгүй

банкаар төлөх -> багана 6 + багана 7

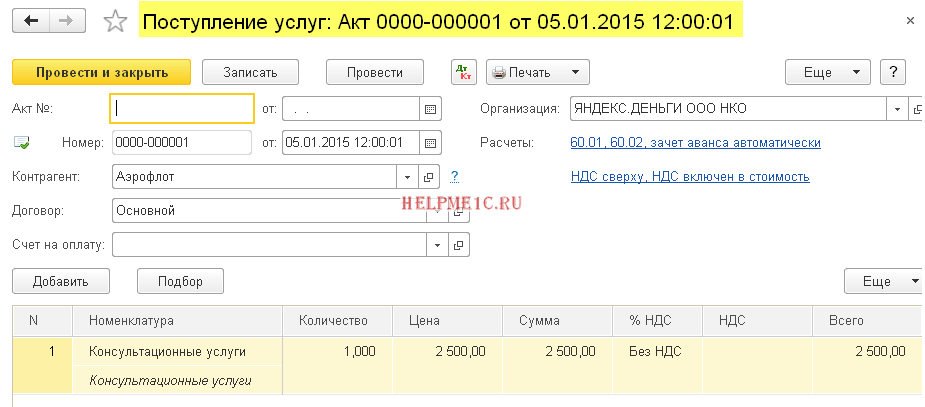

Бид хөтөлбөрт Aeroflot нийлүүлэгчээс 2500-ийн үйлчилгээ үзүүлсэн гэрчилгээг оруулсан болно.

Бид баримт бичгийг байрлуулж, түүний бичлэгүүд рүү очдог (DtKt товчлуур). Зардлыг (26-р нэхэмжлэх) 60.01-д хамааруулсан болохыг бид харж байна - бүх зүйл зөв байна:

Бид "Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэр" хавчуургыг харахгүй байгаа бөгөөд энэ нь заасан 2500 нь KUDIR-ийн аль ч баганад ороогүй гэсэн үг юм. Үргэлжлүүл.

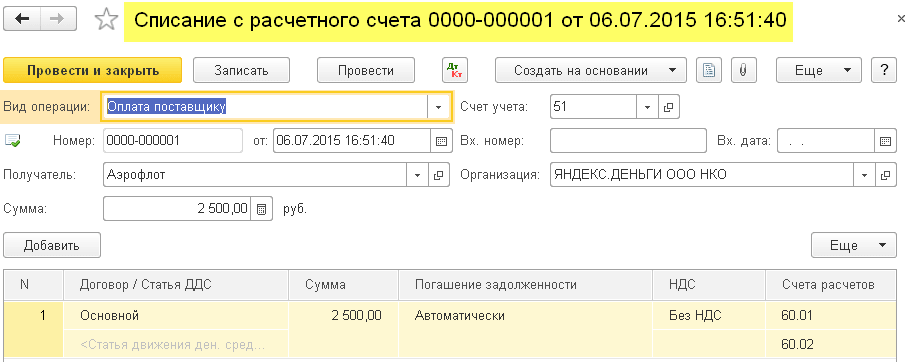

Дараагийн өдөр нь бид бидэнд үзүүлсэн үйлчилгээний төлбөрийг төлсөн тайлангаа ирүүлнэ.

Бид мэдэгдлийг хэрэгжүүлж, түүний бичлэгийг хардаг. Төлбөрийн хэмжээг 60.01-д ашигласан болохыг бид харж байна.

Бид нэн даруй "Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэр" таб руу орж, төлсөн 2500 нь эцэст нь 6, 7-р баганад дууссаныг харна.

Үйлчилгээ үзүүлсний төлөө нийлүүлэгчид урьдчилгаа төлбөр

Хэрэв бид ханган нийлүүлэгчид үзүүлсэн үйлчилгээнийхээ төлөө урьдчилгаа төлбөр (урьдчилгаа төлбөр) хийсэн бол яах вэ? Тэгээд л тэд үйлчилгээ үзүүлэх тухай акт гаргасан. Схемийн хувьд энэ нь иймэрхүү харагдах болно:

банкаар төлөх -> 6-р баганыг бөглөнө

үйлчилгээ үзүүлэх акт -> 7-р баганыг бөглөнө

Хөтөлбөрт банкны хуулга (нийлүүлэгчид төлөх урьдчилгаа төлбөр) 4500-ыг оруулна уу:

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе (DtKt товчлуур). Энэ дүн нь 60.02 дээр унасныг бид харж байна - бүх зүйл зөв, учир нь энэ бол урьдчилгаа юм.

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" таб руу орж, урьдчилгаа дүнг зөвхөн 6-р баганад оруулсан болохыг харцгаая.

Мөн энэ нь зөв юм. Бэлэн мөнгөний аргын дагуу 7-р баганад (хүлээн зөвшөөрсөн зардал) бид үйлчилгээ үзүүлэх гэрчилгээг оруулсны дараа л энэ дүнг авах боломжтой болно. Энийг хийцгээе.

Бид дараагийн өдөр нь үйлчилгээ үзүүлэх актыг хөтөлбөрт нэмж оруулах болно.

Баримт бичгийг судалж, нийтлэлүүдийг харцгаая:

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" таб руу орж, төлбөрийн дүн эцэст нь долдугаар баганад орж байгааг харцгаая.

Материалыг нийлүүлэгчид төлөх

Чухал!

Цаашид бид ингэж тайлбарлах болно. Бид бэлэн мөнгөний аргыг ашигладаг. Эхлээд материал хүлээн авсан, дараа нь банкаар төлбөр төлсөн. Мэдээжийн хэрэг, энэ нь банкаар хийсэн төлбөр (учир нь төлбөрийн баримт байгаа тул) 6, 7-р баганад бичилт үүсгэх болно. Схемийн хувьд энэ нь дараах байдалтай байна:

материал хүлээн авах -> юу ч үүсгэхгүй

материалын төлбөрийг банкаар төлнө -> 6 ба 7 баганыг бөглөнө

Хөтөлбөрт 1000 рублийн материалын хүлээн авалтыг оруулъя.

Гүйлгээний хажууд "Орлого, зардлын бүртгэлийн дэвтэр" таб харагдахгүй байгааг бид харж байна. Энэ нь энэ тохиолдолд материалыг хүлээн авсан баримт бичиг нь KUDIR-ийн аль нэг баганын бүртгэлийг үүсгээгүй гэсэн үг юм.

Бид дараагийн өдөр нь материалын төлбөрийн мэдэгдлийг гаргана.

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе (DtKt товч):

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" таб руу орж, баримт бичиг нь 6, 7-р баганыг бөглөсөн эсэхийг харцгаая.

Материал нийлүүлэхэд нийлүүлэгчид урьдчилгаа төлбөр

Чухал!Нэгдүгээрт, нягтлан бодох бүртгэлийн бодлогод зардлыг хүлээн зөвшөөрөх журмыг зөв тохируулцгаая.

Энэ тохиолдолд эхлээд төлбөр, дараа нь материал ирдэг. Бэлэн мөнгөний аргын логикийн дагуу зардлыг (7-р багана) бүрэн хүлээн зөвшөөрөх нь зөвхөн хоёр баримт бичгийг бөглөсний дараа л боломжтой болно. Схемийн хувьд энэ нь дараах байдалтай байх болно.

материал нийлүүлсний банкаар төлөх төлбөр -> 6-р баганыг бөглөнө

материал хүлээн авах -> 7-р баганыг бөглөнө

Хөтөлбөрт 3200 рублийн материалын урьдчилгаа төлбөрийн тухай мэдэгдлийг оруулъя.

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе (DtKt товч):

Нэн даруй "Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэр" таб руу орж, тайланд одоогоор зөвхөн 6-р баганыг (нийт зардал) бөглөсөн болохыг харцгаая.

Долоо дахь баганыг бөглөхийн тулд материалын баримт бичиг дутуу байна. Үүнийг форматлацгаая:

Бид баримт бичгийг байрлуулж, түүний бичлэгийг хардаг (DtKt товчлуур):

Бид нэн даруй "Орлого, зардлын нягтлан бодох бүртгэлийн дэвтэр" таб руу орж, материалын баримт бичиг дутуу 7-р баганыг бөглөсөн болохыг харна.

Барааг нийлүүлэгчид төлөх

Чухал!Нэгдүгээрт, нягтлан бодох бүртгэлийн бодлогод зардлыг хүлээн зөвшөөрөх журмыг зөв тохируулцгаая.

Ерөнхийдөө, худалдах бараа худалдан авах зардлыг хүлээн зөвшөөрөх журам нь материалыг хүлээн авахтай төстэй байдаг - энд хүлээн авах, төлөх шаардлагатай. Гэхдээ нэмэлт (гурав дахь) шаардлага бол энэ юм Зардлыг зөвхөн худалдаж авсан барааг борлуулсны дараа хүлээн зөвшөөрнө.

Схемийн хувьд бидний схем дараах байдалтай байна.

барааны баримт -> юу ч дүүргэдэггүй

Барааны төлбөрийг банкаар төлнө -> 6-р баганыг бөглөнө

төлбөртэй барааны борлуулалт -> 7-р баганыг бөглөнө үү

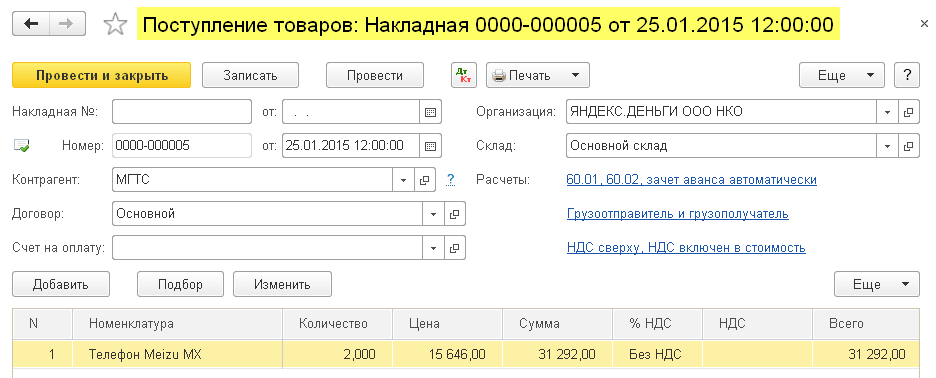

Хөтөлбөрт 31,292 рублийн бараа хүлээн авахыг оруулъя.

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе (DtKt товч):

"Орлого, зардлын бүртгэлийн дэвтэр" таб байхгүй байгааг бид харж байгаа бөгөөд энэ нь баримт бичигт KUDIR баганад юу ч бичээгүй гэсэн үг юм.

Нийлүүлэгчид барааны төлбөрийн тухай мэдэгдлийг оруулъя.

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе:

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" таб руу орж, төлбөрийн дүнг нийт зардалд оруулсан эсэхийг харцгаая (6-р багана). Барааг борлуулах үед энэ дүнг долоо дахь баганад (зардлыг хүлээн зөвшөөрсөн) оруулна.

Бүх бараа зарагдсан гэж бодъё. Үүний хэрэгжилтийг албан ёсоор болгоё:

Баримт бичгийг нийтэлж, түүний нийтлэлийг нээцгээе (DtKt товч):

Нэн даруй "Орлого, зардлын бүртгэлийн дэвтэр" таб руу орж, төлбөрийн дүн эцэст нь долдугаар баганад орж байгааг харцгаая.

Барааг нийлүүлэгчид урьдчилгаа төлбөр

Чухал!Нэгдүгээрт, нягтлан бодох бүртгэлийн бодлогод зардлыг хүлээн зөвшөөрөх журмыг зөв тохируулцгаая.

Энд байгаа бүх зүйл ханган нийлүүлэгчийн барааг төлөхтэй адил юм (өмнөх цэг). Төлбөрийн дүнг эхний баримт бичгийн (банкны хуулга) зургаа дахь баганад оруулахаас бусад тохиолдолд. Схем нь дараах байдалтай байх болно.

барааны төлбөрийг банкаар төлнө -> 6-р баганыг бөглөнө

барааны баримт -> юу ч дүүргэхгүй

төлбөртэй барааны борлуулалт -> 7-р баганыг бөглөнө үү

Урьдчилгаа тайлангаар дамжуулан нийлүүлэгчид төлөх

Чухал!Нэгдүгээрт, нягтлан бодох бүртгэлийн бодлогод зардлыг хүлээн зөвшөөрөх журмыг зөв тохируулцгаая.

Хэрэв та дээр дурдсан нөхцөл байдлын аль нэгэнд банкаар хийсэн төлбөрийг хариуцлагатай хүнээр дамжуулан төлбөрөөр солих юм бол бүх зүйл яг адилхан ажиллах болно.

Гэхдээ нэг нюанс бий. дор төлсөн зардлын үндсэн нөхцөл урьдчилсан тайлан(дээр дурьдсанаас гадна) нь хариуцлагатай этгээдэд мөнгө олгох (зарлагын бэлэн мөнгөний захиалга) юм.

6-р баганыг RKO баримт бичигтэй хамт бөглөнө.

Дараагийнх нь 7-р баганыг бөглөнө нэмэлт нөхцөл: урьдчилсан тайлан+ (үйлчилгээ үзүүлэх акт эсвэл материал хүлээн авах эсвэл бараа хүлээн авах, түүнийг худалдах). Түүнчлэн, энэ баганыг хамгийн сүүлийн огноотой баримт бичгээр бөглөнө.

Цалингийн төлбөр

6 ба 7-р баганыг бөглөхийн тулд та нэг дор хоёр баримт бичигтэй байх ёстой: цалингийн хуримтлал, төлбөр.

Схем 1:

цалин -> юу ч бөглөхгүй

цалин олгох (RKO) -> 6-р багана, 7-р баганыг бөглөнө

Схем 2:

хуримтлагдахаас өмнө цалин олгох (RKO) -> 6-р баганыг бөглөнө үү

Цалин -> 7-р баганыг бөглөнө

Бид мундаг, тэгээд л болоо

Дашрамд хэлэхэд шинэ хичээлүүдэд...

Хүндэтгэсэн, Владимир Милкин(багш, хөгжүүлэгч

30.09.2015

1С-ийн нэгэн адил: Нягтлан бодох бүртгэл 8, хэвлэл 2.0. KUDiR-г автоматаар үүсгэхээр тохируулах уу?

1. 1С дахь хялбаршуулсан татварын тогтолцооны дагуу нягтлан бодох бүртгэл: Аж ахуйн нэгжийн нягтлан бодох бүртгэл 2.02. KUDiR даалгавар татварын нягтлан бодох бүртгэлхялбаршуулсан татварын тогтолцооны дагуу орлого, зарлагын дэвтэр автоматаар бий болдог. Хэрэв KUDiR цахим хэлбэрээр хийгдсэн бол нэвтэрсэн байна татварын албататварын хугацааны үр дүнд үндэслэн.

3. Аж ахуйн нэгжийн нягтлан бодох бүртгэл ба хялбаршуулсан татварын систем Татварын хялбаршуулсан системийг ашиглах нөхцөлд уг програмыг нягтлан бодох бүртгэлд ашиглахын тулд нягтлан бодох бүртгэлийн параметрийн тохиргоонд "Хялбаршуулсан татварын систем" байрлалд шилжих шаардлагатай. "Татварын систем" таб (Аж ахуйн нэгж - Нягтлан бодох бүртгэлийн параметрүүдийг тохируулах - Татварын систем). Хэрэглэгчийн тав тухтай туршлагыг хангахын тулд тусгай интерфэйс бас бий. Шилжүүлгийг Service-Switch интерфейс-USN цэсээр дамжуулан гүйцэтгэдэг.

4. Нягтлан бодох бүртгэлийн бодлогыг тохируулах Өмнөх догол мөрөнд хийсэн тохиргооны үр дүнд байгууллагын нягтлан бодох бүртгэлийн бодлогод шинэ таб гарч ирнэ - хялбаршуулсан татварын систем (Аж ахуйн нэгж - Нягтлан бодох бүртгэлийн бодлого– Байгууллагын нягтлан бодох бүртгэлийн бодлого – Танай байгууллага” - татварын хялбаршуулсан систем) нь татварын объектыг сонгох боломжтой. “Орлого” Татварын суурь нь хүлээн авсан орлогын мөнгөн дүн юм. KUDiR бүртгэлийн бүртгэлийг төлбөрийн баримтаар шууд үүсгэдэг. Урьдчилгааг орлогод оруулна. KUDiR-д тусгах автоматаар тооцсон орлогын хэмжээг төлбөрийн баримт дээрх "KUDiR..." товчлуурыг ашиглан гараар өөрчилж болно. Үүнийг хийхийн тулд маягт дээр "Орлого, зардлын хэмжээ автоматаар тодорхойлогддог" гэсэн хайрцгийн сонголтыг арилгах хэрэгтэй. Хэрэв KUDiR дахь тусгалыг гараар тохируулсан боловч дараагийн удаад гүйлгээний төрөл эсвэл дүн өөрчлөгдөхөд KUDiR-д автоматаар харуулах захиалга шаардлагатай эсэх талаар асуулт асуух болно. "Орлого хасах зардал" Энэ тохиргоог хийснээр "Татварын хялбаршуулсан системийн зардлууд" бүртгэл гарч ирнэ. 1С компани татвар төлөгчдөд хүлээн зөвшөөрөх журмыг бие даан тодорхойлох боломжийг олгохоор шийдсэн. материалын зардалболон бараа худалдан авах зардал эдийн засгийн хөтөлбөрүүд. Нягтлан бодох бүртгэлийн бодлогод "Зардлын хэмжээгээр бууруулсан орлого" татварын объектыг сонгохдоо материаллаг зардал, бараа бүтээгдэхүүн худалдан авахад зарцуулсан зардлыг хүлээн зөвшөөрөхөд шаардлагатай үйл явдлын жагсаалтыг зааж өгөх шаардлагатай. НӨАТ оруулах. Та "Зардлын бүртгэл" таб руу орж үүнийг хийж болно.

5. "Татварын бааз суурийг бууруулахаар хүлээн зөвшөөрсөн зардал"-д байгууллагын зардлыг тусгах аргачлал Татварын бааз суурийг бууруулах зардалд (Орлого, зардлын нягтлан бодох бүртгэлийн дэвтрийн 7-р багана) гарсан зардлыг хүлээн авах, тодорхой бизнесийн ажил гүйлгээ, Нөхцөл байдал бүрийн хувьд багц дүрмийг шалгаж, зардалд эдгээр бүх дүрмийг дагаж мөрдсөн дүнгийн хэсгийг багтаасан болно. Тодорхой байгууллагын нягтлан бодох бүртгэлийн бодлого дахь "Зардлын бүртгэл" таб нь энэ тохиргоонд зориулагдсан болно.

6. Нягтлан бодох бүртгэлийн хамгийн ердийн нөхцөл байдал, тэдгээрийг KUDiR-д хэрхэн, хэзээ тусгах вэ "Нийлүүлэгчид төлсөн" гэсэн хэллэг нь 50 эсвэл 51 нэхэмжлэхээр шууд төлбөр хийхийг хэлнэ. Төлбөрийг "хариуцлагатай хүнд өгсөн" гэсэн схемийн дагуу хийсэн бол. хариуцлагатай хүнНийлүүлэгчид төлсөн" гэж өөр нөхцлүүдийн хослолыг шалгана: - хариуцлагатай хүмүүст мөнгө өгөх ёстой - урьдчилгаа тайлан гаргах ёстой Жишээ нь: 2010 оны 01-р сарын 15. - ханган нийлүүлэгчид 10,000 рубль төлсөн (KUDiR-д тусгаагүй). 2010.01.20 - Бараа материалын хүлээн авах хөтөлбөрт 14,000 рублийн дүнгээр орсон (KUDiR нь 10,000-ыг зардал болгон тусгасан тул шаардлагатай нөхцлүүдийг хангасан болно). 2010.01.30 - ханган нийлүүлэгчид 20,000 рубль төлсөн (номонд 4,000 рублийг зардал болгон тусгах болно, учир нь тэдний хувьд шаардлагатай нөхцлүүд хангагдсан болно. Нийлүүлэгчид өгсөн 16,000 рублийн илүү төлбөрийг хүлээн зөвшөөрсөн зардал гэж номонд хараахан тусгаагүй болно. Энэ мөнгөөр ямар нэгэн зүйл худалдаж авах, энэ мөнгийг зардал гэж хүлээн зөвшөөрөх шаардлагатай).

7. Нягтлан бодох бүртгэлийн хамгийн ердийн нөхцөл байдал, тэдгээрийг KUDiR-д хэрхэн, хэзээ тусгадаг вэ ханган нийлүүлэгчид төлнө Материалын зардлыг хүлээн зөвшөөрөхтэй адил. 3. Бараа хүлээн авах (“Орлого хүлээн авсны дараа”): - Барааг хүлээн авсан - ханган нийлүүлэгч төлбөрийг төлсөн - барааг худалдан авагчид ачуулсан эсвэл хассан - төлбөрийг худалдан авагчаас хүлээн авсан байх ёстой. 1 ба 2-р цэгүүдтэй адил.

8. Үндсэн хөрөнгийн хүлээн авалт: Дүрмийг баримтална: - эргэлтийн бус хөрөнгөкапиталжуулсан байх ёстой - ханган нийлүүлэгч төлсөн байх ёстой - үндсэн хөрөнгийг ашиглалтад оруулах ёстой Эдгээр дүрмийг биелүүлсний үр дүнд олж авсан дүн нь одоогоор эдгээр бүх нөхцөлийг номонд оруулаагүй байгаа нь аргачлал нь бас төвөгтэй юм. хангагдсан боловч татварын хугацаа (жил) дуусах хүртэл үлдсэн улирлын тоонд хуваагдана. Жишээ нь: 05/10/2009 - 30,000 рублийн эргэлтийн бус хөрөнгийг худалдаж авсан. (номонд тусгагдаагүй). 2009.05.15 - ханган нийлүүлэгчид 10,000 рубль төлсөн. 2009.05.20 - үндсэн хөрөнгийг ашиглалтад оруулах. 2009.06.30 - Баримт бичигт "сарын хаалт" гарч ирнэ нэмэлт сонголт"Үндсэн хөрөнгө олж авах зардлыг хүлээн зөвшөөрөх." Гүйцэтгэх үед бид дараах ахиц дэвшлийг олж авдаг: систем нь 10,000 рублийн хувьд бүх гурван нөхцөл хангагдсан бөгөөд тэдгээрийг зардалд хамааруулж болно гэж тодорхойлдог. Дараа нь энэ байгууламжийг ашиглах улирлын тоог тооцоолно. татварын хугацаа. Энэ жишээнд эдгээр нь 2, 3, 4-р улирал тул 2, 3, 4-р улиралд бидний 10,000-ыг тэнцүү хэмжээгээр (тус бүр 3333.33) зарцуулах болно. 2009.10.10 - Бид ханган нийлүүлэгчид үлдэгдэл, өөрөөр хэлбэл 20,000-ыг төлдөг, тэдний хувьд улирал бүр хуваарилах алгоритмын дагуу тусдаа тооцоолол хийх бөгөөд 20,000-ыг 4-р улиралд зардлаар хасах нь тодорхой болно. Өөрөөр хэлбэл, механизм нь дараах байдалтай байна: үндсэн хөрөнгийн өртгийн төлсөн хэсгийг хуваарилж, тус бүрийг тухайн оны эцэс хүртэл зардалд улирал тутамд тэнцүү хэмжээгээр оруулна.

9. Цалин: Дүрмийг дагаж мөрдөх ёстой: - цалин хуримтлагдсан байх ёстой - цалин хөлсийг төлөх ёстой Бүх хуримтлагдсан цалин нь аж ахуйн нэгжийн зардал гэдгийг анхаарна уу. Жишээлбэл: ажилтанд 10,000 рубль тооцсон боловч үүнээс хувь хүний орлогын албан татвар суутгадаг (жишээлбэл, 1,300) бөгөөд эцэст нь "цалин төлөх ёстой" гэсэн дүрмийг зөвхөн 8,700 рубльд л биелүүлэх болно. Энэ дүн нь D70 төрлийн эргэлт K50 үүснэ. Үлдсэн 1300 рубль нь 6-р зүйлд заасан хугацаанд зардалд тооцогдоно. 6. Аливаа татвар, хураамжийн зардал: Дүрмийг баримтлах ёстой: - татвар хуримтлагдсан байх ёстой - татварыг төсөвт шилжүүлэх ёстой. Хэрэв 1000 рублийн татвар ногдуулж, 7000 рублийг төсөвт шилжүүлбэл 1000 нь л зардалд ордог бол үлдсэн 6000 нь хуримтлагдсанаар дэвтэрт орно.

10. Зардлыг хүлээн зөвшөөрөхөд яг ямар нөхцөл дутагдаж байгаа талаар мэдээлэл авахын тулд "Татварын хялбаршуулсан системийн зардлын" бүртгэлийн тайланг ашиглана уу. Тайланг Reports-Other-List/Cross-Table цэсэнд үүсгэнэ. Энэ тохиолдолд "Нягтлан бодох бүртгэлийн хэсэг" талбарт "Татварын хялбаршуулсан тогтолцооны зардал" гэсэн утгыг сонгох хэрэгтэй.

11. Анхны үлдэгдлийг оруулах 1. Татварын объект “Орлого” Анхны үлдэгдлийг оруулах шаардлагагүй. 2. Татварын объект “Орлого хасах зардал” Татварын үлдэгдэл хялбаршуулсан татварын тогтолцооны нягтлан бодох бүртгэлТэгээд нягтлан бодох бүртгэл"Аж ахуйн нэгж" цэсийн "Анхны үлдэгдэл оруулах" баримт бичигтэй нэгэн зэрэг оруулна Үндсэн хөрөнгийн бүртгэл Үндсэн хөрөнгийг олж авах зардлыг төлсөн нэг татварын татварын баазыг бууруулсан гэж хүлээн зөвшөөрнө. хялбаршуулсан татварын тогтолцоог ашиглах. Үндсэн хөрөнгийг олж авах зардлыг хүлээн зөвшөөрөхийн тулд дараахь нөхцлийг хангасан байх ёстой: - үндсэн хөрөнгийг ашиглалтад оруулсан - үндсэн хөрөнгийг ханган нийлүүлэгчид төлсөн. Нягтлан бодох бүртгэлд хүлээн авахын тулд та "Хүлээн авах" баримт бичгийг ашиглах ёстой. үндсэн хөрөнгийн нягтлан бодох бүртгэлд зориулсан.” OS-ийн төлбөрийн талаархи мэдээллийг "Татварын бүртгэл (STS)" таб дээр оруулсан болно. Баримт бичгийн үр дүнд ашиглалтад оруулахаас гадна OS нийлүүлэгчийн төлбөрийг бүртгэдэг. Нягтлан бодох бүртгэл хийж эхлэхэд энэ мэдээллийг "Анхны үлдэгдлийг оруулах" баримт бичигт бүртгэнэ. Нийлүүлэгчид үндсэн хөрөнгийн төлбөрийн талаархи мэдээллийг зардлыг хүлээн зөвшөөрөх, "KUDiRA" 11-р хэсгийг боловсруулахад ашигладаг. Ашиглалтад орсон үндсэн хөрөнгө болон биет бус хөрөнгийн нийлүүлэгчийн төлбөрийг НУ USN-д бүртгүүлэхийн тулд "Үйл ажиллагаа-Бусад үйл ажиллагаа-Үндсэн хөрөнгө, биет бус хөрөнгийн төлбөрийн бүртгэл"-ийг ашиглан татварын хялбаршуулсан тогтолцоог ашиглана.

12. KUDiR тайлан KUDiR тайлан Энэхүү тайлан нь байгууллагуудын орлого, зарлагын нягтлан бодох бүртгэлийн дэвтэр бүрдүүлэхэд зориулагдсан болно. хувиараа бизнес эрхлэгчидхялбаршуулсан татварын системийг ашиглах. “Орлого зарлагын бүртгэлийн дэвтэр (KUDiR)”-ийн бүртгэл нь бизнесийн гүйлгээг баримтжуулахдаа автоматаар үүсгэгдэж, “Кудир (1-р хэсэг)”, “Кудир (11-р хэсэг)”, “Кудир (биет бус биет бус)” эргэлтийн бүртгэлд хадгалагддаг. .

13. Татварын нягтлан бодох бүртгэлийн төлөв байдалд хийсэн дүн шинжилгээ Татварын хялбаршуулсан тогтолцооны дагуу татварын нягтлан бодох бүртгэлийн орлого, зардлын бүтцэд дүн шинжилгээ хийхийн тулд "Татварын хялбаршуулсан тогтолцооны дагуу татварын нягтлан бодох бүртгэлийн төлөв байдалд хийсэн дүн шинжилгээ" тайланг ашиглах нь тохиромжтой. Тайлан цэс - Татварын хялбаршуулсан системийн дагуу татварын нягтлан бодох бүртгэл.

Хялбаршуулсан татварын тогтолцооны сайн дурын татвар хураах системийг аж ахуйн нэгжид ашиглахад маш хялбар байдаг. Татвар төлөгч хэд хэдэн татвараас чөлөөлөгдөнө: ашиг, эд хөрөнгө, хувь хүний орлогын албан татвар (хэрэв ажилчингүй бол), НӨАТ. Үүний оронд тэд төлбөр авдаг нэг татвар, энэ нь ихэвчлэн 6 хувийн суутгал (заримдаа 5-15%) байдаг цэвэр ашигэдийн засгийн нэгж. Татварын хялбаршуулсан системийн дагуу татварын тооцоог гараар эсвэл 1С програм ашиглан тусгай бичлэг ашиглан хийдэг.

Аж ахуйн нэгжийн нягтлан бодох бүртгэлд хялбаршуулсан татварын тогтолцооны үүрэг

Бизнесүүд ерөнхийдөө нягтлан бодох бүртгэл хөтлөх шаардлагатай байдаг татварын төрөлнягтлан бодох бүртгэл. Хэрэглэхдээ хялбаршуулсан татварын тогтолцооны үйл ажиллагааМэдээллийн журмыг бага зэрэг хялбаршуулсан. Тодорхой байдлаар удирддаг дүрэм журам, хувиараа бизнес эрхлэгчид болон хялбаршуулсан байгууллагууд нягтлан бодох бүртгэлийн бүртгэлийг огт хөтөлж болохгүй. 1996 оны 129-ФЗ-р хууль энэ тухай ярьдаг.

Гэсэн хэдий ч зурахаас анхан шатны баримт бичигарилжааны нэгжүүд чөлөөлөгдөхгүй. Практикт энэ нь биет бус хөрөнгө, үндсэн хөрөнгийн бүртгэлийг заавал хөтлөх ёстой гэсэн үг юм. Нягтлан бодох бүртгэл нь зөвхөн хялбаршуулсан татварын тогтолцоог ашиглах боломжийг тодорхойлоход зайлшгүй шаардлагатай. Өөрөөр хэлбэл, үндсэн хөрөнгө, хөрөнгийн хэмжээ нийт 100 сая рублиас хэтэрмэгц энэ дэглэмийг ашиглах эрх алдагдана. Нягтлан бодох бүртгэл нь дэглэмийг, жишээлбэл, UTII ба "хялбаршуулсан" хослуулсан тохиолдолд заавал байх ёстой.

Сонгосон татварын төлбөрийн схемээс хамааран дараахь зүйл тохиолдож болно.

- ашиг - орлого;

- ашиг - орлого хасах зардал.

Орлогод татвар ногдуулахдаа ашгийг дараахь байдлаар тооцно.

- бараа, үйлчилгээний борлуулалтаас олсон орлого;

- үйл ажиллагааны бус орлого.

Татварын зорилгоор орлогыг хүлээн зөвшөөрөх нь зарим тохиолдолд бэлэн мөнгөөр хийгддэг. Бэлэн мөнгөний бүртгэлд мөнгө хүлээн авах нь KUDiR-ийн дагуу бүртгэгддэг. Сонгосон төрөл зүйлашгийг тооцохгүй (Татварын хуулийн 251-р зүйл).

Ашиг тооцохгүй (татварын зорилгоор):

- дүрмийн санд оруулсан хувь нэмэр;

- мөнгөн болон эд хөрөнгийн хэлбэрээр барьцаалах (хадгалах);

- дэлхийн хэрэгсэл;

- зуучлалын гэрээгээр худалдахаар хүлээн авсан эд хөрөнгийн үнэ.

"Орлого хасах зардал" схемийг ашиглахдаа материалын зардлыг харгалзан үзэх шаардлагатай. Энэ нь ихэвчлэн худалдан авсан бүтээгдэхүүнийг нэгж үнээр үнэлэх замаар хийгддэг. дундаж үнээсвэл анхны худалдан авалт (FIFO).

Энэ тохиолдолд зардал:

- цалин;

- үндсэн хөрөнгийн элэгдэл;

- материаллаг хэрэгцээ;

- нийгмийн хэрэгцээ гэх мэт.

Татварын хэмжээг тодорхойлж, тайланд харуулах

Татварын хэмжээг тухайн компанийн нягтлан бодогч эсвэл гаднах байгууллага. Мэдээллийг цахим болон бичгээр хийхийг зөвшөөрдөг. ХХК-аас бусад бүх аж ахуйн нэгжүүд нягтлан бодох бүртгэл хөтөлдөггүй боловч гүйлгээнд хялбаршуулсан татварын системд татвар тооцдог зардлын / орлогын дэвтэр бөглөх ёстой.

Баланс дээр татварыг дараахь дансанд тусгах ёстой.

- 68 - татварын тооцоо, хураамж;

- 51 - r / данс;

- 99 - аж ахуйн нэгжийн алдагдал / ашиг.

Хялбаршуулсан татварын тогтолцооны дагуу нэг татварыг тооцохдоо хоёр бичилтийг ашигладаг.

- Кредит 51 - Дебит 68 (төлсөн татварын дүн);

- Кредит 68 - Дебит 99 (хуримтлагдсан татвар).

Ямар ч бизнесийн гүйлгээутсаар тусгагдсан байх ёстой. 68-р дансанд янз бүрийн төрлийн татварын бүртгэлийг дэд дансны дагуу хийдэг. Эдгээрийн жагсаалтыг нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой. Данс 68 нь өөрөө дэд дансуудад хуваагдаж болно.

- 1 - 12 сарын үр дүнд үндэслэн татвар;

- 2 - урьдчилгаа төлбөр;

- 3 - Хувь хүний орлогын албан татвар болон бусад татвар хураамж.

1С хөтөлбөрт татварын тооцоолол нь өөрийн гэсэн шинж чанартай байдаг.

- KUDiR нь "Тайлан" цэсэнд үүсгэгддэг.

- Мэдүүлгийг холбогдох "Тайлан" табын "" хэсэгт бөглөсөн болно. Татварын тайлан" Тайлангийн хувьд татварын хэмжээг тухайн аж ахуйн нэгж татварын хялбаршуулсан системд ашигладаг "орлого" эсвэл "орлого хасах зардал" гэсэн схемийн дагуу автоматаар тооцдог.

- Татварын тооцоог "Үйл ажиллагаа" цэсний "Гараар оруулсан үйлдлүүд" хэсэгт гараар хийх ёстой.

- Нийтлэлүүд: аккруэл D 99.01.1, K 68.12.

1С програмын 8.2 ба 8.3 хувилбарууд нь "Нягтлан бодох бүртгэлийн бодлого" хэсэгт гүйлгээний хялбаршуулсан татварын тогтолцооны дагуу татвар тооцох схемийг зааж өгөхийг шаарддаг. Орлогоос нь ногдуулдаг бол 6 хувийг нь суутгадаг. "Орлого хасах зардлууд" схемийн дагуу тооцоолсон тохиолдолд хэмжээ нь олон хүчин зүйлээс хамаарч бүс нутгийн эрх баригчид тогтоогддог тул хэмжээ нь 5-15% байж болно.

Заримдаа тухайн хугацааны үр дүнд үндэслэн компани нь хуримтлал, төлбөрийг төлдөг хамгийн бага татвархялбаршуулсан татварын тогтолцоо, энэ нь ерөнхий журам-д тусгагдсан нягтлан бодох бүртгэлийн бичилт. Энэ тохиолдолд татварын дансанд урьдчилгаа мөнгө оруулах хүсэлтийг Холбооны татварын албанд өргөдөл гаргах шаардлагатай. Хуримтлуулах хугацаа хамгийн бага хэмжээТатварын хялбаршуулсан татварын системд дараахь нягтлан бодох бүртгэлийн бичилтүүдийг ашигладаг.

- D 99 K 68 дэд. - тооцоо, хуримтлал;

- D 99 K 68 дэд. - урьдчилгаа дүнг буцаах.

Тиймээс татвар эсвэл урьдчилгааг D99 дансны кредитэд орлого, алдагдлыг хоёуланг нь тусгасан болно. K68 нь татварын тооцоололд зориулагдсан. Ашиг нь тайлант хугацааны эхэн үеэс эхлэн хуримтлагдсан зарчмаар тодорхойлогдоно. Хугацаа дуусахад ашигласан бүх орлого буурна нийт ашиг, мөн аж ахуйн нэгжийн ашиглагдаагүй зардлыг тайланд тусгасан болно.

Торгууль - торгууль нь дараахь бичлэгүүдэд тусгагдсан болно.

- D 99 K 68 дэд. - хуримтлагдсан торгуулийн хэмжээ;

- D 68 дэд. - хэмжээг тодорхойлох;

- 51 гэхэд - төлсөн торгуулийн дүнгийн талаар тайлан ирүүлэх.

Торгуулийг хялбаршуулсан татварын тогтолцооны дагуу байгууллагын ашгийг бууруулахад хүлээн зөвшөөрсөн зардалд оруулаагүй болно. Тиймээс KUDiR-д тусгаагүй болно. Үүний үндсэн дээр торгуулийг тооцдог нягтлан бодох бүртгэлийн гэрчилгээ, мөн төлбөрийн даалгаврын дагуу төлнө.

Татварын хялбаршуулсан тогтолцооны дагуу ажилладаг байгууллагуудын хувьд хөтөлбөр нь орлого, зардлын бүртгэлийн дэвтэр () -ийг автоматаар бөглөх боломжийг хэрэгжүүлдэг. анхан шатны баримт бичиг. Програм нь автоматаар бөглөхөөс гадна тайланг гараар бөглөх боломжийг олгодог.

Тайланг гаргахдаа "Орлого, зардлын дэвтэр (I, II, III, IV хэсэг)" -ийн өгөгдлийг хэсэг тус бүрээр тусад нь ашигладаг гэдгийг мэдэх нь чухал юм.

Татварын баазыг орлого хасах зардлын томъёогоор тодорхойлдог байгууллагуудын хувьд зардлыг хүлээн зөвшөөрөх журмыг татварын хялбаршуулсан системийн таб дээрх бүртгэлд тусгасан болохыг бид санаж байна.

Орлогын нягтлан бодох бүртгэл

Тиймээс, жишээлбэл, бид хөтөлбөрт ямар нэгэн байгууллагыг тусгасан бол орлого нь KUDiR-д автоматаар тусгагдана.

Жишээ 1:

Орлого, зардлын номыг тайлан хэлбэрээр гаргахын тулд цэс рүү орох хэрэгтэй Тайлан - хялбаршуулсан татварын систем - орлого, зарлагын дэвтэр, хялбаршуулсан татварын систем:

Зардлын нягтлан бодох бүртгэл

Зардлын хувьд: юуны өмнө та зардлыг хүлээн зөвшөөрөх журмыг санах хэрэгтэй (нягтлан бодох бүртгэлийн бодлогыг бий болгох).

1С дээр 267 видео хичээлийг үнэгүй аваарай:

Жишээ 2.

Таны харж байгаагаар 5-р баганад "Тооцоолохдоо харгалзан үзсэн зардал татварын суурь» хоосон. Үүний зэрэгцээ, зардлыг хүлээн зөвшөөрөх журмын дагуу ханган нийлүүлэгчид төлөх хэлбэрээр гарсан зардлыг хүлээн зөвшөөрөхөөс өмнө хүргэлтийг хийх ёстой гэдгийг бид санаж байна.

Таны харж байгаагаар хүлээн авсан барааны зардлыг KUDiR-д оруулсан болно. Оруулсан НӨАТ-ыг тусдаа мөрөнд харуулав.

Жишээ 3.

Урьдчилсан төлбөрийг өмнөх жишээнээс хасвал яах вэ?

Энэ жишээнд бид байна Дахин нэг удааОрлого, зардлын бүртгэлийн дэвтэрт оруулга зөвхөн зардлыг хүлээн зөвшөөрөх дарааллыг дагаж мөрдсөн тохиолдолд л гарч ирнэ гэдгийг бид харж байна.

Бичлэг KUDiR-д ороогүй эсвэл номыг бөглөөгүй бол яах вэ?

Дээрх програмын алгоритмаас гадна баримт бичгийн дараалал бас үүрэг гүйцэтгэдэг гэдгийг тэмдэглэх нь зүйтэй. Өөрөөр хэлбэл, хамгийн түрүүнд хүргэлтийг системд тусгаж, дараа нь төлбөрийг " арын болзоо", дараа нь жишээлбэл, оруулга нь KUDiR дээр гарч ирэх шаардлагатай (энэ нь зөвхөн системд бичиг баримт оруулах дарааллыг дагаж мөрдөхгүй байх эсвэл баримт бичгийн хэмжээг тохируулахад хамаарна).

Хэрэв бид үндсэн хөрөнгийн тухай ярих юм бол ба Биет бус хөрөнгө, дараа нь харгалзах бичлэгүүд зөвхөн эсвэл дараа нь KUDiR дээр гарч ирнэ.

"1С Нягтлан бодох бүртгэл" хялбаршуулсан татварын систем нь татвар төлөгчдөд зардлыг мэдэгдэхүйц бууруулах боломжийг олгодог, учир нь одоо нэг хүн бүр нягтлан бодох бүртгэл, тайланг бөглөх ажлыг хялбархан хийх боломжтой болсон. Нэмж дурдахад 1С Нягтлан бодох бүртгэлийн програмын тусламжтайгаар хялбаршуулсан татварын системийн үйлчилгээ үзүүлэгчид тооцооллын олон алдаанаас зайлсхийх боломжтой.

Хялбаршуулах зорилгоор "1С Нягтлан бодох бүртгэл"

Энэ нягтлан бодох бүртгэлийн програм- Энэ бол татвар төлөгчдийн хувьд жинхэнэ аврал юм, учир нь хялбаршуулсан хуулийн этгээдүүд нягтлан бодох бүртгэл, татварын бүртгэл хөтлөх шаардлагатай байдаг. Хялбаршуулсан татварын тогтолцооны ихэнх татвар төлөгчид жижиг бизнес эрхлэгчид байдаг тул нягтлан бодогчдын орон тоог хадгалах нэмэлт зардал нь маш их байж болно.

Жижиг бизнесүүдэд одоо байгаа хууль тогтоомжийн завсарлагааны талаархи мэдээллийг материалыг үзнэ үү "Сангийн яам жижиг бизнесийн нягтлан бодох бүртгэлийн хөнгөлөлтийн талаар ярьсан" .

Эхлээд та програмын аль хувилбарыг ашиглахаа шийдэх хэрэгтэй. Хялбаршуулагчдын хувьд үндсэн хувилбарыг ашиглах нь илүү дээр байх болно, учир нь энэ нь бага зардалтай, боломжтой тохиргоо нь нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийг зохион байгуулахад хангалттай юм.

Татварын хялбаршуулсан системийг ашиглан нягтлан бодох бүртгэлийн энгийн хялбар байдлыг үл харгалзан татвар төлөгчид хэд хэдэн бэрхшээлтэй тулгардаг. Татварын объект болгон "орлого хасах зардлыг" сонгосон хялбаршуулагчдад зардлын нягтлан бодох бүртгэлийн бэлэн мөнгөний аргыг ашиглах нь ялангуяа хэцүү байдаг.

Манай нийтлэл нь хялбаршуулсан татварын тогтолцооны зардлыг харгалзан үзэхэд туслах болно. "Орлого хасах зардал" гэсэн объект бүхий хялбаршуулсан татварын тогтолцооны зардлын нягтлан бодох бүртгэл. .

Хамгийн хамгийн сайн сонголтхялбаршуулсан татварын систем (USN) хэрэглэгчдийн хувьд 1С: Нягтлан бодох бүртгэлийн програмын 8-р хувилбарын "1С: Хялбаршуулсан" тусгай багц байдаг (шинэчилсэн найруулга 3.0). Мөн "Татварын хялбаршуулсан тогтолцооны татварын нягтлан бодох бүртгэл" гэсэн шинэ хэсэгт нягтлан бодогчид хөтөлбөртэй ажиллахад туслах зорилгоор зөвлөх нийтлэлүүдийг тогтмол нэмж оруулсан болно.

Хялбаршуулсан татварын системд зориулсан "1С 7.7" хөтөлбөр

"1С: Нягтлан бодох бүртгэл 7.7" програм хангамжийн фэнүүдийн хувьд "USN" гэсэн тусгай тохиргоо байдаг. Хувилбар 7.7 нь 8-р хувилбар шиг тогтмол шинэчлэгддэг боловч тооны хувьд хамаагүй доогуур байдаг. ашигтай функцуудболон боломжууд.

Тиймээс зөвхөн "1С: Нягтлан бодох бүртгэл 8" дээр татвар төлөгч хэд хэдэн аж ахуйн нэгжийн нягтлан бодох бүртгэлийг нэг мэдээллийн санд зохион байгуулах боломжтой болно. янз бүрийн системүүдтатвар. Үүнээс гадна програмын шинэ хувилбар нь бүх төрлийг дэмждэг нарийн төвөгтэй нягтлан бодох бүртгэл, туслах хэрэгслүүдийн ажил зохион байгуулагдаж, байгууллагад тусгай дэд данс үүсгэх боломжтой аналитик нягтлан бодох бүртгэлутаснуудын гар аргаар өөрчлөх, түүнчлэн бусад олон давуу талтай.

Хэрэв та Долоог аль хэдийн ашиглаж байгаа бол хөгжүүлэлтийн компани нь үйлчлүүлэгчдэдээ хямд өртөгтэй, хялбаршуулсан програмын нэг хувилбараас нөгөөд шилжих боломжийг санал болгодог гэдгийг мэдэх нь танд ашигтай байх болно. Програм хангамж худалдаж авахаар төлөвлөж буй хүмүүсийн хувьд 1С: Нягтлан бодох бүртгэлийн 8-р хувилбарыг нэн даруй сонгох нь дээр. Нэмж дурдахад хялбаршуулсан татварын тогтолцооны дагуу бүртгэл хөтлөх 1С програмын үндсэн хувилбар худалдаанд гарахаа больсон. "1С: Нягтлан бодох бүртгэл 7.7" худалдаж аваарай. Өнөөдөр энэ нь зөвхөн PROF хувилбарт боломжтой бөгөөд энэ нь 1С: Нягтлан бодох бүртгэл 8-ийн үндсэн хувилбараас хамаагүй үнэтэй юм. Мэдээллийн технологийн дэмжлэг үзүүлэх гэрээ байгуулсан тохиолдолд л долоог шинэчилдэг бөгөөд "1С: Нягтлан бодох бүртгэл 8" үндсэн хувилбарыг нэмэлт зардалгүйгээр бие даан шинэчлэх боломжтой гэдгийг та анхаарч үзэх хэрэгтэй.

Нийт

1С: Нягтлан бодох бүртгэлийн програм нь нягтлан бодох бүртгэлийн үйл явцыг автоматжуулах, тайлангийн маягт үүсгэх боломжийг олгодог. Худалдан авах талаар бодохдоо "1С: Нягтлан бодох бүртгэл 7.7" нь нэлээд хоцрогдсон шийдэл бөгөөд функц нь "1С: Нягтлан бодох бүртгэл 8" -тай харьцуулахад хамаагүй бага бөгөөд ижил PROF хүргэх сонголттой байсан ч зардал өндөр байдаг гэдгийг санаарай.