Хадгаламжийн капиталжуулалт гэж юу вэ? Том үсэг - энэ юу вэ? Оросын банкуудын санал

Банкууд хадгаламж татсан, татсаар байх болно. Хэрэв та хадгаламж хийхээр очвол банкууд таны мөнгөнд хуримтлагдсан хүүд юу тохиолдохоос хамааран 2 төрлийн хадгаламж санал болгодог. Эхний төрлийн хадгаламж нь капиталжуулалтгүй хадгаламж юм. Энэ тохиолдолд хүүг төлбөрийн интервал бүрт (сар, улирал бүр) таны хадгаламжийн дансанд төлнө.

Хоёрдахь хувилбар нь хадгаламжийн хүүг хадгаламжийн дүн дээр нэмж, дараа нь хадгаламжийн хэмжээ + өмнөх үеийн хүүгийн шинэ хугацаанд хуримтлагдах явдал юм. IN ерөнхий тохиолдолхоёр дахь сонголт нь илүү ашигтай бөгөөд үүнээс олох орлого өндөр байх болно. Гэхдээ нэг ГЭХДЭЭ бий. Дүрмээр бол капиталжуулалттай хадгаламжийн хүү нь капиталжуулалтгүй хадгаламжийнхаас бага байдаг. Хамгийн ашигтай хадгаламжийг сонгохын тулд хадгаламжийн үр ашигтай хүүг тооцоолох хэрэгтэй. Капиталжуулалтгүй хадгаламжийн хувьд үр ашигтай хүү = банкны анхны хүү.

Хадгаламжийг капиталжуулахгүйгээр тооцоолох томъёо ба жишээ

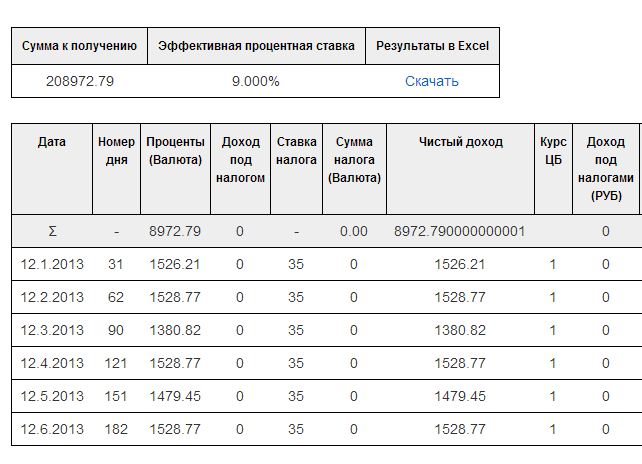

Тооцооллын жишээнд KRC банкны "Копилка" хадгаламжийг авч үзье.

By энэ саналбанк олгож байна хүүЖилд 9%

Анхны хадгаламжийн хэмжээ 200 мянган рубль байна гэж бодъё.

Хугацаа - 6 сар буюу 182 хоног

Оруулсан огноо Мөнгө- 2012 оны арванхоёрдугаар сарын 12.

оруулсан хувь нэмэр сарын төлбөрхарилцагчийн Банк дахь харилцах дансны хүү, i.e. том үсэггүйгээр%.

Бид 2013 оны 1, 2, 3 дугаар сард барьцааны төлбөрөө авахыг хичээнэ.

Үүнийг хийхийн тулд хадгаламжийн төлбөрийг капиталжуулалтгүйгээр тооцоолох томъёог авч үзье.

- Үүнд: Дүн гэдэг нь гэрээнээс байршуулсан хөрөнгийн хэмжээ юм

- Хүү - хадгаламжийн хүү

- Жилийн өдрийн тоо нь үсрэнгүй жил үү, үгүй юу гэдгээс шалтгаалж 365 эсвэл 366 байна.

- Хугацаа дахь өдрийн тоо нь дараагийн төлбөрийн 2 огноо (эсвэл эхний төлбөрийн огноо ба шимтгэл төлсөн огноо) хоорондын зөрүү юм.

Төлбөрийг сард нэг удаа хийдэг ч банк өдөр бүр хүү тооцдог гэдгийг тэмдэглэх нь зүйтэй. Эцэст нь, сарын орлогоТөлбөрийн 2 өдрийн хоорондох өдрийн тоо эсвэл мөнгө банкинд байсан бодит өдрийн тооноос хамаарна.

Анхаарах ёстой хоёр дахь зүйл бол өдрийн хүү юм. 2013, 2012 онуудад өдрийн тоо өөр байдаг тул томьёо нь жилийн хэдэн өдрийн тоог харгалзан үзэх ёстой.

Тиймээс 2012 оны 12-р сарын 12-оос 2013 оны 1-р сарын 12 хүртэлх хугацааны хүүгийн томъёо дараах байдалтай байна.

Энэ томьёонд мэдээллээ орлуулснаар бид KRK банкнаас 2013 оны 1-р сарын 12-ны өдрийн төлбөрийн дүнг авах боломжтой.

Энд S нь таны дансанд орох хадгаламжийн төлбөрийн дүн юм. Өөрөөр хэлбэл, эхний сард орлого нь 1526.21 рубль болно.

Дараа нь бид 2013 оны 1-р сарын 13-аас 2013 оны 2-р сарын 12 хүртэлх хугацааны төлбөрийг тооцох болно.

Энд хоёр он сар өдөр байна, та эхний томъёог ашиглаж болно. Та зөвхөн огнооны зөрүүг тооцоолох хэрэгтэй

12.01.2013 — 12.02.2013 = 31

Энэ зөрүүг орлуулан 2-р сард хүүгийн хэмжээг авъя

200 000 * 0.09*31/365 = 1528.77

Эцэст нь 2013 оны 2-р сарын 13-аас 3-р сарын 12-ны төлбөрийг ижил томъёогоор тооцоолъё.

Бид 2-р сарын 12-оос 3-р сарын 12-ны хооронд 28 хоногийн хугацаатай

Хадгаламжийн орлого чинь байх болно

200 000 * 0.09*28/365 = 1380.82

Үүний нэгэн адил та дараагийн саруудад орлогоо тооцоолж болно. -г ашиглан тооцоогоо шалгацгаая.

Төлбөрийн хуваарь нь гараар олж авсан үр дүн нь тооцоолуурын үр дүнтэй давхцаж байгааг харуулж байна. Гэхдээ энэ нь тийм ч энгийн зүйл биш юм. 9 хувийн хүүтэй бол хангалттай бага хувь. Өндөр хүүтэй хадгаламжийн тооцоог авч үзье.

Хадгаламжийн хүү нь Төв банкны дахин санхүүжилтийн хүү +5% -аас өндөр бол татвар ногдуулна.

Одоо бүх томоохон банкуудын хадгаламжийн хүү бага байна. Хямрал байхгүй, банкууд мөнгө босгохгүй байна. Өөр нэг зүйл бол хямрал, банкууд хадгаламжийн хүүг 20% хүртэл санал болгосон.

Хөөрхөн юм аа ашигтай санал. Гэхдээ 20% -ийн хүүтэй бол жилийн эцэст хадгаламжийн дүнгийн 20% -ийг авахгүй гэдгийг тэмдэглэх нь зүйтэй. Төв банкны дахин санхүүжилтийн хүү + 5% -иас өндөр хүүтэй хадгаламжийн орлогод татвар ногдуулдаг нь баримт юм. хүүгийн татвар. Энэ нь зөвхөн рублийн хадгаламжид зориулагдсан

Учир нь гадаад валютын хадгаламж- Хэрэв хувь хэмжээ 9% -иас давсан бол та орлогын татвар төлөх шаардлагатай болно. Тэдгээр. таны хадгаламжийн орлогоос төр өөрийн хувийг авдаг. Үүний зэрэгцээ үр ашигтай хүү буурч, хадгаламжийн гэрээнд заасан анхныхтай тэнцэхээ больсон.

Төв банк 2012 оны есдүгээр сарын 14-ний байдлаар дахин санхүүжилтийн хүүг жилийн 8.25 хувь байхаар тогтоосон.

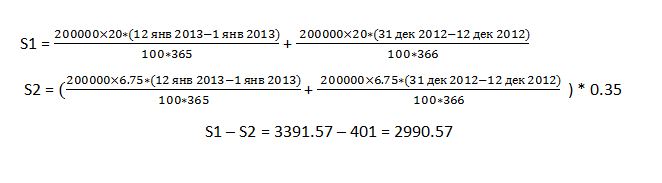

Ингээд орлогын 35 хувийн татварыг ямар хүүнд ногдуулахыг бид тодорхойлно.

20 -(8.25 + 5) = 6.75%

Манай хадгаламжийн хувь 9% биш, бүгд 20% байна гэж бодъё.

Эхний хугацааны хадгаламжийн хүүг тооцож үзье.

Энэ нь орлогын 20% -иас 35% -ийг хасч, 6.75% -ийн орлогоос бүрдэнэ.

Тооцооллын процессыг авч үзье

Түүгээр ч барахгүй татварыг бүхэл тоо болгон бөөрөнхийлдөг.

S1 - татварын өмнөх орлогын дүн

S2 - суутган тооцох татварын дүн

Оршин суугчид болон оршин суугч бус хүмүүст зориулсан тооцоо.

Үүнийг бас анхаарч үзэх хэрэгтэй Татварын хувь хэмжээоршин суугч эсэхээс хамаарна.

Хэрэв та ОХУ-аас өөр улсын иргэн бол оршин суугч бус хүн юм.

Оршин суугч бус хүмүүсийн хувьд татварын хувь хэмжээ 30% байна. Оршин суугчдын хувьд - 35 хувь.

Жишээлбэл, оршин суугч бус иргэнд хадгаламжийнхаа эхний төлбөрийг 20 хувиар тооцож үзье.

Энэ тохиолдолд эхний төлбөрийг томъёоны дагуу тооцно

Тэдгээр. Учир нь S2 өөрчлөгдсөн Хадгаламжийн татварын хувь хэмжээ өөрчлөгдсөн. Хуримтлагдсан хүү S1 хэвээр байна.

Ийм хадгаламжийн үр ашигтай хүү нь 17.970% байх болно (Хадгаламжийн тооцоологчийн тооцооны үр дүнгээс авсан)

Эдгээр тооцоог Excel дээр эсвэл дээр дурдсан хадгаламжийн тооцоолуур ашиглан хялбархан хийж болно гэдгийг тэмдэглэх нь зүйтэй. Энэ нь хадгаламжийг капиталжуулалтгүйгээр тооцоолох боломжтой бөгөөд хадгаламж, татан авалтыг харгалзан үзэх боломжийг олгоно.

Зарим хүмүүс банкны хадгаламжийг сонгоход зөвхөн зээлийн хүү л чухал гэж боддог. Гэхдээ энэ нь бүхэлдээ үнэн биш, зээлийн хүү нь мэдээжийн хэрэг чухал хүчин зүйл боловч бусад параметрүүдийг мартаж болохгүй.

Өнөөдөр бид хүүгийн капиталжуулалтын талаар ярих болно. Энэ юу вэ, яагаад ийм чухал, сайн байдаг вэ? Аливаа математикч, санхүүч танд капиталжуулалт нь нийлмэл хүү бөгөөд үүнийг дараах томъёогоор тооцдог гэдгийг хэлэх болно.

П= Н*(1+(Ю* Ж/100* Т)) А, Хаана

- - анхны хадгаламжийн хэмжээ;

- - хадгаламжийн нийт дүн;

- - жилийн хүү;

- - капиталжуулах хугацааны өдрийн тоо;

- - жилийн өдрийн тоо (365 эсвэл 366);

- - капиталжуулах үйл явцын тоо;

Санаа зоволтгүй, ийм санхүүч, математикчийг нэн даруй халуун усны газар руу явуулж, томъёогоо нуусан нь дээр ... Орос хэл рүү орчуулъя. Ордыг хөрөнгөжүүлэх- Энэ бол зүгээр л хадгаламжийн хүүгийн хэмжээг автоматаар нэмэх явдал юм. Тиймээс, дараагийн хугацаанд хадгаламжийн дүн дээр хүү аль хэдийн хуримтлагдах болно +% өнгөрсөн үе. Үнэн хэрэгтээ таны оруулсан хувь нэмэр дуусах хүртэл гэх мэт.

Та 6-р сарын 1-нд 1 жилийн хугацаатай, сарын капиталжуулалттай хадгаламж нээлгэсэн гэж бодъё. 7-р сарын 1-нд үндсэн хадгаламж дээр 6-р сарын хүү нэмэгдэх ба 8-р сарын 1-нд хадгаламжийн хэмжээ болон 6-р сарын хүүгийн хүү аль хэдийн хуримтлагдсан болно.

Капиталжуулалт олон удаа хийх тусам илүү ашигтай байх нь ойлгомжтой гэж би бодож байна. Үүний дагуу, хэрэв капиталжуулалт сар бүр байвал энэ нь нэлээд нэмэгддэг үр ашигтай хүүхадгаламжаар. Хэрэв та улиралд нэг удаа эсвэл зургаан сард нэг удаа капиталжуулалт хийвэл энэ нь хадгаламжийн хүүд бараг ямар ч нөлөө үзүүлэхгүй. Энэ бол банкны ирээдүйн хадгаламж эзэмшигчид яг ийм капиталжуулалтын хугацааг зааж өгөхгүй, харин зүгээр л зөв үгийг сонсоод ийм нээлттэй болно гэж найдаж, хадгаламжийн хөрөнгө оруулалттай гэдгийг итгэлтэйгээр хэлэх гэсэн банкны сурталчилгааны арга юм. эргэлзэлгүйгээр хадгаламж.

Жилийн ижил хүүтэй, гэхдээ хүү тооцох өөр өөр журамтай хоёр хадгаламжаас хүлээгдэж буй орлогын зөрүүг тооцоолохын тулд бид үйлчилгээг ашиглана. fincalculator.ru. Бид жилийн 18% -ийн хүүтэй 500,000 рубльтэй 2 хадгаламж нээсэн, нэг хүүд хугацааны эцэст хуримтлагддаг, нөгөөд нь сар бүр капиталжуулалт хийдэг гэж үзье. Бид анхны өгөгдлийг санхүүгийн тооцоолуур руу оруулаад (түүний боломжийн талаар "" нийтлэлээс уншина уу) хадгаламжийн хугацааны төгсгөлд дараах үр дүнг авна.

Капиталжуулалтгүйгээр хадгаламж дээр жилийн дараа бид 590,246.58 рубльтэй болсон;

Сарын капиталжуулалттай хадгаламжийн хувьд ижил хугацааны дараа бид нийт 597,589.76 рубльтэй болно;

Ялгааг нь мэдрээрэй... Өөрөөр хэлбэл, эхний хадгаламжийн үр ашигт хүү 18% байсан бол хоёр дахь нь эдгээр жилийн 18% хуримтлагдсан дүн байнга нэмэгдэж байгааг харгалзан үзвэл үр ашигтай хүү 18.75% байсан.

Одоогийн байдлаар банкууд боломжит үйлчлүүлэгчдэд хөрөнгө хуримтлуулах, хуримтлуулах олон төрлийн санхүүгийн бүтээгдэхүүнийг санал болгож байна. Хүүгийн капиталжуулалттай хадгаламж нь хугацаатай хадгаламжийн маш сайн хувилбар юм.

Дадлага хийхээс өмнө ашигласан нэр томъёог ойлгоцгооё. Том үсгийг ихэвчлэн гэж ойлгодог онцгой нөхцөлхүүгийн хуримтлал. Ийм банкны бүтээгдэхүүнд тэдгээрийг гэрээнд заасан давтамжтайгаар дансанд анх оруулсан дүнгээр нэмнэ. Дүрмээр бол энэ нь сард нэг удаа тохиолддог. Дараагийн хуримтлалаар хүү нь хадгаламжийн дүнгээс гадна урьд нь хуримтлагдсан орлогод нэмэгдэх болно.

Олон хүмүүс банктай гэрээ байгуулахаасаа өмнө банкны ажилтны өгсөн хадгаламжийн нөхцлийн талаархи мэдээллийг бие даан шалгахыг илүүд үздэг. Ийм нөхцөлд хүүгийн хөрөнгөөр хадгаламжаа хэрхэн тооцох талаар сонирхож байна.

Тиймээс, хадгаламжийн хүүгийн капиталжуулалтыг тооцоолохын тулд бид дараах томъёог ашиглаж болно.

, Хаана

, Хаана

- Дв – анх байршуулсан дүн болон түүнд хуримтлагдсан хүүгээс бүрдэх эцсийн өгөөж;

- C – харилцагчийн банкинд байршуулсан дүн;

- Рп – гэрээний дагуу жилийн хүүгийн хэмжээ;

- T - хөрөнгө байршуулах хугацаа.

Хадгаламжийн нийт дүнг ерөнхий томъёогоор тооцоолох боломжтой боловч энэ нь зөвхөн жилийн хүүгийн капиталжуулалттай хадгаламжид тохиромжтой. Хэрэв хүү нэмэх давтамж илүү их байвал энэ тооцоонд зарим өөрчлөлт орно.

Ихэнх тохиолдолд капиталжуулалтыг сар бүр хийдэг гэж бид дээр хэлсэн. Үүний зэрэгцээ тусдаа банкны байгууллагуудкапиталжуулалт өөр давтамжтай байх ордуудыг зах зээл дээр боловсруулж, санал болгож болно. Энэ нь өдөр бүр эсвэл улирал бүр байж болно.

Тиймээс, уншигчдад тав тухтай байлгах үүднээс бид доор байрлуулна бэлэн томъёоийм тооцооллын хувьд.

Сарын капиталжуулалттай хадгаламжийн томъёо

, Хаана

, Хаана

- Дв - ашигт ажиллагаа;

- C - хэмжээ;

- Т – хадгаламж хэдэн сарын хугацаанд нээлттэй байна.

Ийм тооцоог хийхдээ нэг чухал зүйлийг анхаарч үзэх хэрэгтэй бөгөөд үүнгүйгээр та зөв үр дүнд хүрэх боломжгүй болно. Банкны бүх хадгаламжийн нөхцлийн дагуу хүүг хувийн тэмдэгтэй тоогоор зааж өгдөг. Жишээлбэл, 8% эсвэл 10%. Гэсэн хэдий ч тооцоололд бид тэдгээрийг багасгах ёстой дараагийн харах 0.08 ба 0.1 тус тус.

Сарын капиталжуулалттай хадгаламжийн хүүгийн тооцоог одоо харцгаая тодорхой жишээ. Дараах нөхцөлтэй хадгаламжтай гэж бодъё.

- Банкинд байршуулсан дүн нь 100,000 рубль юм.

- Жилийн 8 хувийн хүүтэй.

- Хадгаламж нь 12 сарын хугацаатай.

Одоо тооцоолъё бодит орлого, хадгаламж эзэмшигч нь хугацааны эцэст энэ хадгаламжийн төлөө хүлээн авах болно.

Өдөр тутмын капиталжуулалттай хадгаламжийн томъёо

Энэ тохиолдолд хүүгийн тооцоо дараах байдалтай байна.

, Хаана

, Хаана

- Дв - орлогын хэмжээ;

- C – хадгалуулсан дүн;

- Рп – жилийн хүү;

- Т – хадгаламж хэдэн өдөр нээлттэй байна.

Мэдээжийн хэрэг, шаардлагатай тооцоог хийх үед та капиталжуулалттай хадгаламж болон хугацаатай хадгаламжийн хоорондох ялгааг харах болно. банкны бүтээгдэхүүнхэтэрхий том биш. Гэхдээ одоо ч байгаа. Тиймээс тухайн санхүүгийн бүтээгдэхүүнийг сонгосноор хөрөнгө оруулагч илүү их орлого олох болно.

Улирлын капиталжуулалттай хадгаламжийн томъёо

Энэ тохиолдолд хүүгийн тооцоо дараах байдалтай байна.

, Хаана

, Хаана

- Дв - ашигт ажиллагаа;

- C - хэмжээ;

- Рп – жилийн хүү;

- Т – хэдэн улиралд хадгаламж нээгдсэн бэ.

Анхааралтай уншигчид мэдээжийн хэрэг нэгэн хэв маягийг аль хэдийн анзаарсан: хадгаламжийн хэмжээнд хүү бага байх тусам эцсийн орлого буурах болно.

4.5 (90%) 2 санал

Манай улсын хүн амын дунд мөнгө хадгалах хамгийн түгээмэл арга бол банкны хадгаламж юм. Энэ бол үнэхээр богино хугацаанд мөнгө хадгалах хамгийн тохиромжтой бөгөөд найдвартай арга юм. Энэ нийтлэлд бид хадгаламжийн капиталжуулалтын асуудал, энэ нь юу вэ, энэ нь юу гэсэн үг вэ, энэ сонголтыг сонгох нь зүйтэй эсэх талаар нарийвчлан судлах болно.

1. Хадгаламж, хүүг капиталжуулах гэдэг нь юу гэсэн үг вэ?

Хадгаламжийн капиталжуулалт нь эцсийн ашиг орлогыг нэмэгдүүлэх боломжийг олгодог. Энэ өсөлтийн үр нөлөө нь удаан хугацааны туршид хамгийн их ажиглагддаг.

Анхаарна уу

Манай нийтлэлд хувь нэмэр гэдэг нь "хадгаламж" гэсэн утгатай ижил утгатай.

Банкууд хүүгийн капиталжуулалтын төлбөрийн давтамжийн хэд хэдэн сонголтыг санал болгодог

- сар бүр (ихэнхдээ)

- улирал тутам (багахан)

- жил бүр (нэг жилийн хугацаатай бол)

Банкуудын санал болгож буй ихэнх хадгаламжид капиталжуулалтын үйлчилгээ байдаггүй. Ер нь дунджаар дөрөв дэх банкны санал болгонд ийм боломж байдаг.

Капиталжуулалттай хадгаламжийн талаарх мэдээлэл нь "үр дүнтэй хүү" -ийг илэрхийлж болно; энэ нь юу болохыг олж мэдье.

2. Үр ашигтай хүү гэж юу вэ

Үр дүнтэй хүү- энэ нь хугацааны эцэст оруулсан хөрөнгө оруулалтын хэмжээ бодитоор өсөх хувь юм

Тухайлбал, хадгаламжийн хэмжээнд сар бүр хүү нэмж тооцож жилийн 12 хувийн хүүтэй байхаар гэрээнд заасан байдаг. Үнэн хэрэгтээ, жилийн хугацаанд бид 12.68% олох болно, энэ нь үр ашигтай хүү 12.68% байх болно, өөрөөр хэлбэл. Өмнө нь төлсөн мөнгөнд мөн хүү тооцож байгаа тул суурь түвшнээс 0.68%-иар их байна.

Хадгаламжийн капиталжуулалтын ачаар нийлмэл хүү хэрэгждэг. "Хадгаламжийн хүүг хэрхэн тооцох вэ" нийтлэлээс та энэ ойлголттой илүү дэлгэрэнгүй танилцаж болно.

Хүснэгтийг жишээгээр харцгаая.

3. Хадгаламжийн нийлмэл хүү - тооцооны жишээ

Бид тооцооллыг танилцуулъя өөр өөр нэр томъёоялгааг тодорхой ойлгохын тулд хувь.

Доорх нь янз бүрийн хадгаламжийн нөхцөл, хүүгийн жишээ бүхий хүснэгт юм. Тухайн тохиолдол бүрт сарын хүүгийн капиталжуулалтын сонголтыг оруулсан болно

| Тендер, % | Үргэлжлэх хугацаа, сар | Үр дүнтэй хүү, % |

| 6 | 6 | 6.08 |

| 6 | 12 | 6.17 |

| 6 | 18 | 6.26 |

| 6 | 24 | 6.36 |

| 8 | 6 | 8.13 |

| 8 | 12 | 8.30 |

| 8 | 18 | 8.47 |

| 8 | 24 | 8.64 |

| 10 | 6 | 10.21 |

| 10 | 12 | 10.47 |

| 10 | 18 | 10.74 |

| 10 | 24 | 11.02 |

Дээр дурдсанчлан хадгаламжийн хугацаа урт байх тусам нийлмэл хүүгийн нөлөө мэдэгдэхүйц байх болно.

4. Хадгаламжийг капиталжуулах томъёо

Хадгаламжийн капиталжуулалтыг (нийлмэл хүү) тооцоолох энгийн томъёо байдаг.

K = S × (1 + r/m) n

- ТО - нийт дүн, гэрээний төгсгөлд үйлчлүүлэгч хүлээн авах;

- S – анхны хөрөнгө оруулалтын хэмжээ;

- r – жилийн хүү;

- m - жилийн хуримтлалын үеийн тоо (ихэнхдээ 12);

- n - нэр томъёо;

5. Аль нь илүү ашигтай вэ: капиталжуулалттай эсвэл капиталгүй хадгаламж

Хүүгийн капиталжуулалттай банкны саналууд нь түүнгүйгээр бодвол арай бага байна. Жишээлбэл, 7% тогтмол хүү, капиталжуулалттай 6.7%.

Аль нь илүү ашигтай вэ? Та банкны ажилтантай үр дүнтэй хүүг шалгаж, юу илүү ашигтай болохыг шууд ойлгох боломжтой. Гэхдээ энэ нь ижил хэмжээний нэмэх/хасах магадлалтай.

Ихэнхдээ сар бүрийн хуримтлал бүхий хадгаламж нь энэ дүнгийн тодорхой хэсгийг авах боломжийг олгодог бөгөөд энэ нь заримдаа хадгаламж эзэмшигчийн хувьд маш чухал байдаг. Тиймээс, энэ мөчид анхаарлаа хандуулах нь зүйтэй юм: та хүүгээ татах эсэх, эсвэл танд ийм хэрэгцээ байхгүй эсэх.

Холбоотой бичлэгүүд:

- Банкны хадгаламж (хадгаламж) - энэ юу вэ, түүний төрөл, ...

Хадгаламжийн капиталжуулалт гэж юу вэ, капиталжуулалтын 3 сул тал. Ямар нөхцлөөс хамаарч болох вэ банкны хадгаламж? Хадгаламжийн хүүг ямар нөхцлөөр тооцдог вэ? Ашигтайг нь хэрхэн сонгох вэ Банкны хадгаламж?

Хадгаламж бол мөнгө хадгалах хамгийн түгээмэл аргуудын нэг юм.

Хэмжээг зүгээр л гэртээ, гудсан дор хэвтүүлэхийн тулд биш, харин ихэвчлэн дотор нь байрлуулдаг. санхүүгийн байгууллагатодорхой хувиар.

Ийнхүү хөрөнгийн элэгдлээс хэсэгчлэн даатгуулсан байна. Эсвэл наад зах нь аюулгүй газар хадгалагдаж, байнга “ашиглаж” байдаг.

Өөр өөр хадгаламж байдаг бөгөөд банк бүр өөр өөрийн нөхцөлийг санал болгодог. Ерөнхийдөө нөхцөлийг сонгох нь ийм хөрөнгө оруулалтын үргэлжлэх хугацаа, зорилгоос хамаарна.

Банкны хадгаламжийн чухал шинж чанаруудын нэг бол үйлчлүүлэгч ашиг олох хугацаа бөгөөд энэ нь уг ойлголтыг тодорхойлдог зүйл юм. ордын капиталжуулалт гэж юу вэ.

Хадгаламжийн капиталжуулалт - энэ юу вэ?

Энгийн үгээр хадгаламжийн капиталжуулалт гэж юу вэ?

Хадгаламжийн капиталжуулалт нь дансанд байршуулсан мөнгөн дүнгээс хамаарч тооцоо, хуримтлалын нэг төрөл юм.

Илүү нарийвчлалтай, орлогыг сонгосон хугацааны төгсгөлд, анхны дүнгээс биш, харин тодорхой үе шатанд бүх хугацаанд хуримтлуулдаг.

Жишээлбэл, улирал бүр ногдол ашгийг үе шаттайгаар хуримтлуулахад жилд дөрвөн удаа. Энэ бүрийг анхны дүнгээс биш, харин аль хэдийн тодорхой хувьцаа нэмсэн дүнгээс тооцдог.

Илүү ойлгомжтой болгохын тулд та үүнийг жишээгээр харж болно.

Жилийн 12% -ийн хүүтэй банкинд байршуулсан 1,000,000 рублийн анхны капиталыг авч үзье.

Энэ тохиолдолд бид сарын хадгаламжийн хүүг сонгоно. Сар бүр дансны дүн 1% -иар нэмэгдэх болно.

Эхний сард таны дансанд 10,000 рубль "унана". Үүний үр дүнд бид 1,010,000 авдаг.

Ирэх сард 1%-ийг мөн авах боловч 10000 биш 10100 болно.

Сар бүр гэх мэт.

Элсэлтийн ерөнхий томъёо нь дараах байдалтай байна.

Жишээлбэл, ижил 100,000 рубль, хэрэв бид 10%, 15% эсвэл 20% -ийн хүүг авбал.

Хагас тохиолдолд дансанд сар бүр мөнгө оруулах нөхцөлтэй, гэхдээ тийм өндөр хувьтай биш хөрөнгө оруулалтын төрлийг сонгосноор та жилийн хуримтлалаас илүү ихийг авах боломжтой, гэхдээ илүү өндөр банкны хүүтэй.

Хадгаламжийн капиталжуулалтын “давуу ба сул талууд”

Ийм саналын давуу тал нь илт харагдаж байна. Наад зах нь бид дээр дурдсан жишээн дээр үүнийг харсан.

Гэсэн хэдий ч санхүүгийн олон нөхцөл байдлын нэгэн адил сул талууд байдаг.

Сул талуудын дунд дараахь зүйлүүд байна.

- Хөрөнгө оруулалтыг бүрэн хэмжээгээр хугацаанаас нь өмнө татан буулгах тохиолдолд (гэрээг тодорхой хугацаагаар цуцлах) хөрөнгө оруулагч нь сонгосон байгууллагын харилцах данснаас шалтгаалж огт өөр ногдол ашиг авдаг.

Хадгаламж байнга хийгдэж байсан ч зөвхөн татан авч болно тодорхой хугацаагэрээнд заасан.

Гэхдээ энэ нь хүн бүрийг төөрөгдүүлдэггүй тул энэ нь эргэлзээтэй хасах зүйл юм.

Нийлмэл хүү нь орлогын хэмжээг тооцоолох стандарт аргаас үргэлж илүү ашигтай байдаггүй, учир нь ийм хувь хэмжээ нь ихэвчлэн бага байдаг тул нарийн төвөгтэй тооцоо бүхий хадгаламжийг сонгох нь үргэлж үнэ цэнэтэй байдаггүй.

Бүх саналд дүн шинжилгээ хийж, хамгийн их ашиг олох боломжтойг нь сонгох нь дээр.

Том үсэг, түүний төрлүүд өөр хаана тохиолдож болох вэ?

1. Зээл (зээл) дээр.

Мэдээжийн хэрэг, банкны хөрөнгө оруулалтын хувьд, нийлмэл хүүнөхцөлөө зөв тооцоолж, ойлгосон бол хөрөнгө оруулагчид ашигтай ажиллана.

Гэхдээ заримдаа капиталжуулалт гэх мэт хүчин зүйл эерэг биш байдаг. Жишээлбэл, зээл олгох тохиолдолд.

Хүн тийм ч их биш, харин үүнийгээ маш удаан хугацаанд төлдөг тохиолдолд ийм нөхцөл байдал ихэвчлэн тохиолддог. Энэ хугацаанд аль эрт өрийг бүрэн барагдуулах боломжтой байсан ч заримдаа тал нь л төлдөг.

Эндээс нийлмэл хүү орж ирдэг.

Энэ нөхцөлд дараах дүр зураг гарч ирнэ: сар бүр эхний хэмжээ нь тодорхой хувиар өсдөг. Энэ нь юу гэсэн үг вэ - илүү төлбөрийг аль хэдийн хуримтлагдсан хүүгийн дүнгээс тооцдог.

Энэ бол хамгийн их зүйлээс хол байна ашигтай нөхцөлзээл олгох, учир нь энэ тохиолдолд илүү төлөлтийг зөвхөн өрийг аль болох хурдан төлөх замаар бууруулж болно.

2. Зах зээл дээр (зах зээл дээр).

Энэ үйл явцыг эдийн засгийн бараг бүх газар, тухайлбал зах зээл дээр ажиглаж болно.

Хэрэв бид зах зээлийн үнэлгээний тухай ярьж байгаа бол эдийн засгийн тодорхой салбар, аж үйлдвэр, тэр байтугай нэг компанийн мөнгөний өсөлтийг тооцоолох талаар бодож болно.

Хэрэв та тодорхой аж ахуйн нэгжийн үйл ажиллагааг сонговол үүнийг ашиглана уу нягтлан бодох бүртгэлийн тайлан, та өсөлт, бууралтыг харж болно эргэлтийн хөрөнгөэнэ компанийн.

Бодит дүр зургийг олж авахын тулд та зөвхөн тухайн аж ахуйн нэгжид хамаарах хөрөнгийн хэмжээг харгалзан үзэх хэрэгтэй. зээлсэн хөрөнгөтооцооноос.

Зах зээлийн үнэлгээ нь ямар ч хамаагүй хадгаламжгэхдээ тусгадаг Ерөнхий шинж чанарэнэ үйл явц.

Банкны хөрөнгө оруулалтын оновчтой нөхцлийг хэрхэн сонгох вэ?

Хадгаламжийн ногдол ашгийг ямар хугацаанд тооцох вэ?

Банкны зээлийн орлогыг сонгох бүх интервалыг банк өөрөө сонгож, санал болгодог. Хадгаламж эзэмшигч нь банкны санал болгож буй нөхцлийг хүлээн зөвшөөрч эсвэл татгалзсан.

Орлогыг хувь хэмжээгээр тооцох дараах үе байдаг.

- Нэг удаагийн элсэлт– хамгийн ашиггүй капиталжуулалт, учир нь үнэн хэрэгтээ дотоод хуримтлал байхгүй, зөвхөн хадгаламжийн хугацааны эцэст.

- Сарын капиталжуулалт– Хүү нь сар бүр нэмэгддэг тул богино хадгаламжинд хамгийн тохиромжтой.

- Энэ төрлийн хадгаламж нь хадгаламж эзэмшигчийн хувьд маш ашигтай, харин банкны хувьд маш их ашиггүй байх тул өдөр бүр маш ховор тохиолддог.

Жил бүр элсэлт авч байна– Хэрэв бид богино хугацааны (2-3 жил) тухай ярьж байгаа бол бага хэмжээний орлого авчирдаг.

Хэрэв бид илүү урт хугацааг (жишээлбэл, 5 жилээс) авч үзвэл энэ нь маш ашигтай шийдэл болж магадгүй юм.

Улирлын капиталжуулалт– Энэ сонголт нь богино хугацааны хадгаламжийг сонирхож буй хүмүүст илүү ашигтай бөгөөд тохиромжтой.

Учир нь хувь хэмжээнийхээ дагуу 3 сар тутамд тодорхой хувийг олгоно.

Гол анхаарах зүйл юу вэ?

Бүх санал, давуу талуудад дүн шинжилгээ хийсний дараа та нийлмэл хүүгийн өсөлттэй хадгаламжийн төрөл тохиромжтой гэж аль хэдийн шийдсэн үү?

Та энэ ордыг хэр ашигтай байлгахад нөлөөлж болох нэмэлт нюансуудыг анхаарч үзэх хэрэгтэй.

Банкны ажилтантай үргэлж ярилцах ёстой нюансуудын жагсаалт:

- Хэрэв бид капиталжуулалтыг тооцохгүй бол зээлийн хүү ямар байх вэ?

- Хөрөнгө оруулалтын хэмжээнээс хамаарч хуримтлуулах нөхцөл, хугацаа.

- Завсрын хүүг хэрхэн тооцох вэ?

Та завсрын ногдол ашгийг тусдаа дансанд шилжүүлж болно гэдгийг ойлгох хэрэгтэй бөгөөд энэ нь сонгосон хугацааны туршид анхны хадгаламжийн хэмжээ өөрчлөгдөхгүй гэсэн үг юм.

Хугацаа дуусахад зөвхөн хадгаламжийн нийт хүүг анхны дүнгээс нь тооцно.

Эсвэл дээрх тооцооллын нэгэн адил завсрын төлбөрийг анхны хөрөнгөд нэмж, үр дүнд нь нийт дүнгээс цаашдын хүүг тооцож болно.

Хадгаламжийн капиталжуулалт, богино давуу тал гэж юу вэ гэсэн дүгнэлт

Дээр дурдсан бүхнээс харахад капиталжуулалт гэх мэт үзэгдэл нь сул талуудаас илүү давуу талтай хэвээр байна гэсэн дүгнэлтэд хүрч болно.

Энэ төрлийн хөрөнгө оруулалт нь орлогын тогтвортой байдлыг сонирхож байгаа, мөн авах хүсэлтэй хүмүүст зориулагдсан болно дээд хэмжээхамгийн богино хугацаанд.

Хэрэв бид үл хөдлөх хөрөнгө худалдаж авах эсвэл бусад их зардал гаргах зорилгоор мөнгө цуглуулах тухай ярьж байгаа бол хадгаламжийг харгалзан үзнэ. ордын капиталжуулалт ньяг юу хэрэгтэй байна.

Гэсэн хэдий ч энэ нь зөвхөн эерэг зүйл биш салбарууд байдаг. Тэдний нэг - . Зээлийн капиталжуулалтын хувь хэмжээ ч мөн урт хугацаатай хадгаламжийн хүүгийн түвшин хурдацтай өсч байна.

Зүгээр л төвөгтэй зүйл. Хадгаламжийн капиталжуулалт гэж юу вэ?

Хэрхэн ажилладаг? Видеон дээрх дэлгэрэнгүй:

Гэсэн хэдий ч, капиталжуулалттай хадгаламжийг шийдэмгий сонгосон тохиолдолд та нөхцөлийг маш болгоомжтой сонгох хэрэгтэй, учир нь санал болгодог банкийг олоход маш хэцүү байдаг. өндөр хувьтайшударга нөхцөлд ...

Хэрэгтэй нийтлэл? Шинэ зүйлсийг бүү алдаарай!

Имэйлээ оруулаад шинэ нийтлэлүүдийг имэйлээр хүлээн авна уу