Нягтлан бодох бүртгэлийн санхүүгийн тайлангийн хялбаршуулсан хэлбэр. Хялбаршуулсан баланс. Баланс, орлогын тайланг бөглөх журам

дагуу нэгдсэн бүртгэлжижиг, дунд бизнес эрхлэгчид, Холбооны вэб сайтад байрлуулсан татварын албаОХУ-д 2017 оны 10-р сарын байдлаар ОХУ-д 5.7 сая жижиг, дунд бизнес эрхлэгчид үйл ажиллагаа явуулж байгаагийн 3 сая гаруй нь хувиараа бизнес эрхлэгчидба 2.8 сая орчим хуулийн этгээд. хариуцах үүрэгтэй хуулийн этгээдийн дийлэнх нь нягтлан бодох бүртгэл, бичил болон жижиг аж ахуйн нэгжийн ангилалд багтах бөгөөд энэ нь хялбаршуулсан санхүүгийн тайлан гаргах боломжтой гэсэн үг юм. Энэ өгүүллээс та ийм энгийн, анх харахад тайлагналыг бэлтгэхдээ хэрхэн төөрөхгүй байх талаар сурах болно.

Эдийн засгийн нэгж Оросын Холбооны УлсХолбооны N 402-FZ "Нягтлан бодох бүртгэлийн тухай" хуулийн дагуу нягтлан бодох бүртгэлийн бүртгэл хөтлөх үүрэгтэй. Энэ хуульд зааснаар хувиараа бизнес эрхлэгчид, хувийн хэвшлийн эмч нар, улсынхаа дүрмийн дагуу бүртгэл хөтөлдөг гадаадын компанийн хэлтэст нягтлан бодох бүртгэл заавал байх албагүй. Дээрх хичээлүүдийн хувьд заавал байх албагүй бөгөөд санхүүгийн тайлан. Гэхдээ ОХУ-ын хуулийн этгээдүүд нягтлан бодох бүртгэл хөтлөх, санхүүгийн тайлан гаргах шаардлагатай байдаг.

402-р хуулийн дагуу нягтлан бодох бүртгэлийг өдрөөс хойш тасралтгүй явуулдаг улсын бүртгэлөөрчлөн байгуулах буюу татан буулгасны үр дүнд үйл ажиллагаагаа зогсоох хүртэл аж ахуйн нэгж. Нягтлан бодох бүртгэлийн тайланг жилд нэг удаа татварын алба, статистикийн албанд ирүүлдэг. Тайланг 1-р сарын 1-ээс 12-р сарын 31 хүртэлх хугацаанд бэлтгэж, ирүүлсэн татварын албаболон Росстат тайлант жил дууссанаас хойш гурван сарын дотор.

2012 оноос эхлэн "Нягтлан бодох бүртгэлийн тухай" хуулийн хүрээнд батлагдсан хялбаршуулсан хэлбэрнягтлан бодох бүртгэлийн тайлан. Хялбаршуулсан санхүүгийн тайлан нь санхүү, эдийн засгийн үйл ажиллагааны бүх нарийн ширийн зүйлийг заагаагүй тайлагналын мэдээллийг нэгтгэх, томруулах боломжийг олгодог. Хялбаршуулсан нягтлан бодох бүртгэлийг хэн гаргаж болох вэ, хэн үүнд хаалттай вэ? Тайлангийн баримт бичгийн бүрдэл нь юу вэ, алдаа гарвал хэн хариуцлага хүлээх вэ, VLIS цахим тайлангийн үйлчилгээг ашиглан хялбаршуулсан санхүүгийн тайланг цаг тухайд нь, үнэн зөв гаргах талаар санаа зовохгүй байх вэ?

Нягтлан бодох бүртгэлийн хялбаршуулсан системийг хэн хэрэглэж болох вэ

"Нягтлан бодох бүртгэлийн тухай" № 402-ФЗ Холбооны хуульд нягтлан бодох бүртгэлийн хялбаршуулсан аргыг ашиглах эрх бүхий байгууллагуудын гурван ангиллыг тодорхойлсон бөгөөд үүнд хялбаршуулсан нягтлан бодох бүртгэл (санхүүгийн) тайлагнана: жижиг бизнес, ашгийн бус байгууллагууд, Сколково төслийн оролцогчид.

Нягтлан бодох бүртгэлийг хялбаршуулахын тулд та дараах шалгуурыг хангасан байх ёстой.

- Жижиг бизнесийн субъектууд.

- Аж ахуйн нэгжийн ажилчдын дундаж тоо тайлангийн хугацаажижиг аж ахуйн нэгжид 100 хүнээс, бичил аж ахуйн нэгжид 15-аас илүүгүй хүн байх ёстой.

- -д зориулсан орлого тайлант жил 800 сая рубльээс хэтрэхгүй байх ёстой.

- Гадаадын компаниудын оролцоо 49%, төрийн оролцоо 25% -иас ихгүй байна.

- ашгийн бус байгууллагууд.

- Өмнөх тайлант жилийн хөрөнгө, бусад эд хөрөнгийн орлого 3 сая рублиас хэтрэхгүй байх ёстой.

- Тус байгууллагыг гадаадын төлөөлөгчийн чиг үүргийг гүйцэтгэдэг ашгийн бус байгууллагын бүртгэлд оруулах ёсгүй.

- Сколковогийн оршин суугчид.

Байгууллага заавал байх ёстой албан ёсны статус"Сколково инновацийн төвийн тухай" № 244-ФЗ-ийн дагуу судалгаа, боловсруулалт, тэдгээрийн үр дүнг арилжаалах төсөлд оролцогч.

Нягтлан бодох бүртгэлийн хялбаршуулсан хүргэх хүчин зүйлсийг зогсоох хүчин зүйлүүд:

- Заавал аудит хийх.

- Заавал аудит хийлгэсэн компаниуд хялбаршуулсан санхүүгийн тайлан гаргаж болохгүй. 2014 онд 307-ФЗ-ийн хуульд нэмэлт, өөрчлөлт оруулав аудитын үйл ажиллагаа”, үүний дагуу бүх хувьцаат компанийн жилийн нягтлан бодох бүртгэлийн (санхүүгийн) тайланд заавал аудит хийх ёстой. Үүнд OJSC, CJSC, олон нийтийн, нийтийн бус хувьцаат компаниудаливаа үйл ажиллагааны чиглэл, санхүүгийн аливаа үзүүлэлттэй.

- Зээлийн ажил.Хялбаршуулсан нягтлан бодох бүртгэл нь дараахь зүйлийг өгөх эрхгүй.

- орон сууц, орон сууц барих хоршоо;

- зээлийн хэрэглэгчийн хоршоо (хөдөө аж ахуйн зээлийн хэрэглэгчийн хоршоо орно);

- бичил санхүүгийн байгууллагууд;

- Тайлбарлах хуулийн үйлчилгээ

. Хялбаршуулсан нягтлан бодох бүртгэл нь дараахь зүйлийг өгөх эрхгүй.

- Хуульчдын холбоо;

- Хуулийн алба;

- Хуульчийн зөвлөгөө;

- хуульчдын холбоо;

- нотариатын танхимууд;

- Улс төрийн үйл ажиллагаа. Нягтлан бодох бүртгэлийн тайланг хялбаршуулсан хэлбэрээр улс төрийн намуудад өгөх эрхгүй, тэдгээрийн бүс нутгийн оффисуудэсвэл бусад бүтцийн нэгжүүд;

- Төрийн оролцоо. Нягтлан бодох бүртгэлийг хялбаршуулсан хэлбэрээр төрийн байгууллагуудад өгөх эрхгүй.

Тайлангийн хялбаршуулсан хэлбэрүүд

Хялбаршуулах шалгуурыг хангасан хуулийн этгээдүүд хамгийн бага тоотой заавал хэлбэрүүдтайлан баланс, орлогын тайлан зэрэг санхүүгийн үр дүн. Гурав дахь хэлбэр нь тайлан юм зорилготой ашиглаххөрөнгө - Үзүүлэлтүүд нь чухал ач холбогдолтой бол зорилтот орлоготой төрийн бус байгууллага, хуулийн этгээд, түүнчлэн бусад бүх хүмүүст заавал байх ёстой.

Мэдээллийг нэгтгэн оруулдаг тул хялбаршуулсан санхүүгийн тайланд стандарт тайлангаас цөөн мөр байдаг.

Тайлангийн маягтыг хялбарчлах үндсэн шинж чанарууд:

Эдгээр тайланд зориулсан тусгай маягтуудыг боловсруулсан боловч компаниуд санал болгож буй загваруудыг ашиглах уу эсвэл өөрсдөө боловсруулах уу гэдгээ сонгох эрхтэй.

Хэрхэн тайлан гаргах, хэн хариуцах вэ?

Хялбаршуулсан нягтлан бодох бүртгэлийг цаасан хэлбэрээр болон цахим хэлбэрээр аль алинд нь ирүүлж болно - компанид тохиромжтой. Татварын албаныхан үүнийг бүгдийг нь тэмдэглэж байна илүү олон компаницахим харилцаанд шилжих. Үүний нотолгоо болгон Холбооны Татварын алба интернетээр дамжуулан тайлан гаргах хялбаршуулсан форматыг боловсруулсан.

Хялбаршуулсан нягтлан бодох бүртгэлтэй ажиллахын тулд туршлагатай мэргэжилтэнтэй байх нь чухал юм энэ тайланнэгтгэх, нэгтгэх чадвар, шаардлагатай бол өөрийн тайлангийн маягтыг бий болгох чадварыг шаарддаг. Үүний зэрэгцээ, тайлагнах алдаа нь аж ахуйн нэгжийн хувьд өндөр өртөгтэй байж болно: зөвхөн байгууллагад төдийгүй албан тушаалтанд торгууль ногдуулдаг.

Тайлангийн урсгалд төөрөлдөхгүйн тулд орчин үеийн цахим тайлагналын VLIS үйлчилгээг ашиглана уу. Үүний тусламжтайгаар та тайланг ирүүлэх ажлыг ихээхэн хялбарчилж, алдаа гаргах, эцсийн хугацааг дагаж мөрдөхгүй байх эрсдлийг тэг хүртэл бууруулах болно. Та бүх хууль тогтоомжийн өөрчлөлт, шинэчлэлийн талаар мэдэж байх болно, таны гарт тайлагнах бүх маягт байх болно, туршлагатай мэргэжилтнүүд 7 хоногийн 24 цагийн турш тантай холбогдож, үүссэн аливаа асуудлыг шийдвэрлэхэд туслах болно.

Цахим гарын үсэггүйгээр цахим тайлан гаргах боломжгүй гэдгийг санах нь зүйтэй. Энэ нь дижитал харилцааны найдвартай, аюулгүй байдлын баталгаа юм.

Тайлангаа хялбарчил! Манай мэргэжилтнүүд танд энэ талаар дэлгэрэнгүй ярихад бэлэн байна.

Та нийтлэлийг уншсан ч асуулт хэвээр байна уу? Манай мэргэжилтнүүдээс асуу!

Нягтлан бодох бүртгэлийн тухай 2011 оны 12-р сарын 6-ны өдрийн 402-ФЗ тоот хуулийн дагуу зарим аж ахуйн нэгжүүд нягтлан бодох бүртгэлийн хялбаршуулсан аргыг ашиглаж, зохих тайлангаа ирүүлэхийг зөвшөөрдөг. Ийм компанид Урлагийн 5-р хэсэгт ороогүй жижиг бизнесүүд багтдаг. 402-FZ хуулийн 6, түүнчлэн Сколково төсөлд оролцож буй ашгийн бус байгууллага, пүүсүүд. Хялбаршуулсан тайлагналт хэрхэн үүсдэг талаар бид энэ нийтлэлээс суралцах болно.

Жижиг бизнесийн нягтлан бодох бүртгэл

Хялбаршуулсан санхүүгийн тайлангийн найрлагад ОХУ-ын Сангийн яамны 66n тоот тушаалаар батлагдсан хоёр маягт багтсан болно.

- тэнцвэр;

- санхүүгийн үр дүнгийн тайлан (FFR).

Уламжлалт санхүүгийн тайлагналын адилаар эдгээр маягтуудыг тайлант жилийн эцэст эмхэтгэсэн болно. Үлдэгдэл № 0710001 маягт нь тайлант жил, түүнчлэн өмнөх болон өмнөх жилийн хураангуй мэдээллийг агуулсан болно. Хялбаршуулсан хувилбарыг үл харгалзан баланс нь хөрөнгө, тэдгээрийн эх үүсвэрийн талаар шаардлагатай бүх мэдээллийг агуулдаг. Хялбаршуулсан баланс нь ердийн маягттай адил зохион байгуулагдсан бөгөөд ерөнхий үзүүлэлттэй ижил үзүүлэлтүүдийг агуулдаг. Цорын ганц ялгаа нь мэдээллийн илүү томруулсан тусгал гэж үзэж болно, i.e. мөр бүр хамгийн өндөр хувийн жинтэй байна.

Жижиг аж ахуйн нэгжийн тайлангийн баланс, OFR (маягт № 0710002) нь тайлангийн болон өмнөх үеийн нягтлан бодох бүртгэлд хүлээн зөвшөөрөгдсөн компанийн орлого, зардлын талаархи мэдээллийг тусгасан болно. Эдгээр маягтыг бөглөх үндэс нь тайлант хугацааны эхэн дэх дансны үлдэгдэл, дансны эргэлт, хугацааны эцсийн үлдэгдэл зэрэг бүх мэдээллийг төвлөрүүлдэг эргэлтийн баланс юм.

Санхүүгийн хялбаршуулсан тайланг бөглөх заавар

Хялбаршуулсан балансыг хэрхэн бөглөхөө олж мэдэхээсээ өмнө балансын мөр бүрийн утгыг бүрдүүлэхэд ямар үзүүлэлтүүд оролцож байгааг авч үзье. Зохицуулах байгууллагууд нь мөрийн дугаар бүхий маягтуудыг танилцуулахыг шаарддаг тул бид холбогдох кодыг ашиглан балансыг бөглөнө.

|

Шугамын код |

Дансны үлдэгдэл багтсан |

|

|

Хөрөнгө |

||

|

04, 08 s/c-д хөрөнгө оруулалт үндсэн хөрөнгө, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Балансын нийт хөрөнгө |

эгнээний нийлбэр |

|

|

Идэвхгүй |

||

|

60,62,68,69,70,71,73,76, 75 в / орлогын тооцооны данс |

||

|

1700: нийт хариуцлага |

эгнээний нийлбэр |

|

1600 ба 1700 мөрийн утга ижил байх ёстой, өөрөөр хэлбэл хөрөнгө ба өр төлбөрийн хоорондын тэнцвэрийг ажиглах ёстой. Хоёр хэсгийн тэнцүү байх нь маягтыг зөв бөглөх шалгууруудын нэг юм.

2017 онд хялбаршуулсан санхүүгийн тайланг бөглөх журмыг үргэлжлүүлэн эзэмшиж, өөрийн гэсэн эмхэтгэлийн шинж чанартай OFR хэлбэрийг авч үзье - борлуулалтаас олсон орлого, зардлыг хаалтгүйгээр, бусад зардлыг бүртгэдэг - Хаалтанд. Энэ тайлан нь мөн шугамын дугаарлалтад анхаарлаа хандуулдаг:

|

Үнэ цэнэ |

мөрийн дугаар |

Дансны эргэлт |

|

|

D / tu дагуу |

K / tu дагуу |

||

|

Орлого (НӨАТ болон онцгой албан татвараас бусад) |

90/3 с/с "НӨАТ" |

90/1 с/сек "Борлуулалт" |

|

|

зардал ердийн үйл ажиллагаа |

Үндсэн зардал, арилжааны болон захиргааны зардлын 90/2 с/данс |

||

|

гэх мэт. орлого |

91 с/c НӨАТ |

91 сек бусад орлого |

|

|

% төлнө |

олгосон зээлийн хүүгийн хэмжээ |

||

|

гэх мэт. зардал |

Дебит. бусад зардлын эргэлт 91 с / с - мөр 2330 |

||

|

Хэрэв пүүс төлбөр төлдөг бол: NNP, дараа нь NNP-ийн мэдэгдлийн 2-р хуудасны 180-р хуудасны дүнг мөрөнд оруулна; USN "Орлого", дараа нь Sec-ийн 133 ба 143-р мөрүүдийн утгын зөрүүг тооцоолно. 2.1.1.хялбаршуулсан татварын тогтолцооны татварын мэдүүлэг; UTII, төлөх ёстой дүн |

|||

|

Цэвэр орлого (алдагдал) |

Утгыг дараах томъёогоор харуулна. Хуудас 2110 – 2120-р тал + 2340-р тал – 2350-р тал – 2410-р тал. Эерэг үр дүн нь ашиг (хаалтгүй тэмдэглэсэн), сөрөг үр дүн нь алдагдал (хаалтанд) гэсэн үг юм. |

||

Жижиг бизнесийн нягтлан бодох бүртгэлийн тайлан 2017: дээж

"Hyacinth" ХХК-ийн жижиг аж ахуйн нэгжийн тайланг USN "Орлого" ашиглан жишээгээр бөглөж үзье.

Компанийн жилийн эргэлтийн баланс:

дансны дугаар

Хугацааны эхэн үеийн үлдэгдэл

Эргэлт

Төгсгөлд нь тэнцэх

нийт

Зээлд төлсөн хүү нь 5,000 мянган рубль, аж ахуйн нэгжид бусад зардал гараагүй, хялбаршуулсан татварын системд тооцсон татвар нь 69,000 мянган рубль байсан гэж үзье.

2017 оны хялбаршуулсан санхүүгийн тайланг бөглөхөд дүн шинжилгээ хийцгээе. Хоёр хэсгийн тэнцүү байх зарчмыг дагаж мөрд бид утгыг оруулна.

Дансны үлдэгдэл

D/t (01 + 08) – К/т 02

400000 + 157000 – 240000 = 317000

D/t (10 + 41 +44)

18000 + 61000 + 5100 = 84100

D/t (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

D/t (62 + 71 + 76)

111900 + 67000 = 178900

Хөрөнгийн шугамын нийлбэр

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

К/т (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

К/т (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Хариуцлагын шугамын нийлбэр

757600 + 165000 + 127200 = 1049800

Нягтлан бодох бүртгэлийн хялбаршуулсан санхүүгийн тайлангийн хоёр дахь хэлбэр нь жишээг танилцуулсан нь OFR юм. Хүснэгтэнд бөглөх алгоритм:

Шугам

Юунаас бүрддэг вэ

Хэмжээгээр

Кр. урвуу 90/1 – D. урвуу 90/3

300000 – 32000 = 268000

D.90/2 эргэх

Кр. эргэлт 91/1 – D.эргэлт 91/2

100000 – 18000 = 82000

зээл дээр %

USN татвар

Тооцоолол

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Энэ бол жижиг бизнесийн санхүүгийн тайланг бөглөх журам юм. Шаардлагатай эсвэл хүсвэл компаниуд бусад маягтыг бөглөх боловч зөвхөн энэ хоёр нь заавал байх ёстой.

Эхлэхийн тулд бүх жижиг бизнесүүд хялбаршуулсан нягтлан бодох бүртгэл хөтлөх, хялбаршуулсан санхүүгийн тайлан гаргах боломжгүй гэдгийг бид анхаарна уу. Үл хамаарах зүйлийг 6 дугаар зүйлийн 5 дахь хэсэгт заасан холбооны хууль 2011 оны 12-р сарын 6-ны өдрийн № 402-ФЗ. Жишээлбэл, бичил санхүүгийн байгууллага, санхүүгийн тайлан нь заавал аудитад хамрагдах компаниуд (жишээлбэл, хувьцаат компаниуд) энэ тэтгэмжийг ашиглах боломжгүй болно (2008 оны 12-р сарын 30-ны өдрийн 307-ФЗ Холбооны хуулийн 5-р зүйл). ).

Ямар пүүсүүд ихэвчлэн жижиг компаниудад хамаардаг болохыг бид бас санаж байна. Эдгээр нь 2007 оны 7-р сарын 24-ний өдрийн 209-ФЗ-ийн Холбооны хуулийн 4-р зүйлд заасан шалгуурыг хангасан компаниуд юм. Тэдгээрийн гурав нь:

- компанийн орлогын хэмжээ - бараа, ажил, үйлчилгээ борлуулснаас олсон орлого (НӨАТ-аас бусад) 400 сая рублиас хэтрэхгүй байх ёстой;

- ажилчдын тоо 100 хүнээс ихгүй байна;

- үүсгэн байгуулагчдын бүрэлдэхүүн - дүрмийн санд хуулийн этгээдийн оролцоо хязгаарлагдмал. Тиймээс, хэрэв зөвхөн таны үүсгэн байгуулагчдын дунд бол хувь хүмүүс, та орос хүн байна уу эсвэл мэдээж жижиг бизнестэй байна уу хамаагүй. Гэхдээ танай компанийг үүсгэн байгуулсан хүмүүсийн дунд хуулийн этгээд байгаа нөхцөлд олон нийтийн байгууллагууд-ОХУ, ОХУ-ын харьяа байгууллагууд, хотын захиргаа, тэдний оролцооны хувь хэмжээг харах хэрэгтэй. Жижиг компани гэж үзэхийн тулд ОХУ, ОХУ-ын бүрдүүлэгч аж ахуйн нэгжүүдийн оролцооны нийт хувийг эзлэх шаардлагатай. хотын захиргаа, гадаадын хуулийн этгээд, олон нийтийн болон шашны байгууллага (холбоо), буяны болон бусад сангууд таны дүрмийн санд 25% -иас хэтрэхгүй байна. Үүсгэн байгуулагчид - Оросын энгийн хуулийн этгээдийн хувьд өөр нэг хязгаарлалт хамаарна (энэ нь зөвхөн оюуны болон оюуны өмчтэй холбоотой пүүсүүдэд хамаарахгүй. шинэлэг үйл ажиллагаа). Жирийн хуулийн этгээдийн оролцоо 25 хувиас хэтрэхгүй байх ёстой, хэрэв тэд өөрсдөө жижиг, дунд бизнес эрхэлдэггүй бол. Хэрэв үүсгэн байгуулагч-хуулийн этгээдүүд өөрсдөө жижиг аж ахуйн нэгж юм бол тэдний үүсгэн байгуулсан компани нь 25 хувиас дээш хувийн оролцоотой ч гэсэн "нялх хүүхэд" байх болно.

Жижиг аж ахуйн нэгжүүдийн санхүүгийн тайлангийн бүтэц

By ерөнхий дүрэмАрилжааны компаниудын санхүүгийн тайланд дараахь зүйлс орно.

- баланс;

- үр дүнгийн тайлан;

- тайлан баланс, орлогын тайлангийн хавсралтууд: өөрийн хөрөнгийн өөрчлөлтийн тайлан, мөнгөн гүйлгээний тайлан, хөрөнгийн зориулалтын ашиглалтын тайлан, тайлбар.

Тиймээс жижиг компаниуд эхний хоёр маягтаар л амьдрах боломжтой. Энэ нь зөвхөн тайлан баланс, орлогын тайланг бөглөнө. Тайлангийн хавсралтыг нягтлан бодогчийн үзэмжээр, хэрэв түүний бодлоор тодруулга хийх шаардлагатай чухал үзүүлэлтүүд байвал (2010.07.02-ны өдрийн 66n тоот тушаалын 6, 6.1-р зүйл) боловсруулсан болно.

Жижиг бизнесийн нягтлан бодох бүртгэлийн маягтууд

Дээр дурдсанчлан, жижиг компаниуд санхүүгийн тайлангийн хоёр үндсэн хэлбэрийг ашиглаж болно. Үүнээс гадна ийм компаниуд ерөнхий тайлангийн маягтыг бөглөхгүй, харин товчилсон маягтыг бөглөж болно. Тэдгээрийг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн 66н тоот тушаалын 5-р хавсралтад өгсөн болно.

Хялбаршуулсан балансад хөрөнгийн зүйлүүдийг тусгах таван мөр, өр төлбөрийн зүйлд зургаахан мөр байна. Хоёр дахь хэлбэрээр - долоон мөр. Хялбаршуулсан орлогын тайланд онцолсон олон үзүүлэлт дутагдаж байна ерөнхий хэлбэр. Жишээ нь, гэх мэт нийт ашиг(алдагдал), борлуулалтаас олсон ашиг (алдагдал), бусад байгууллагад оролцох орлого. "Энгийн үйл ажиллагааны зардал" гэсэн мөрөнд борлуулалтын зардал, борлуулалт, удирдлагын зардал гэсэн гурван үзүүлэлтийг нэгтгэдэг. Эргэлтийн бус хөрөнгийн дахин үнэлгээний үр дүн, нэгж хувьцаанд ногдох үндсэн болон бууруулсан ашиг (алдагдал) зэрэг лавлагаа мэдээллийг тайланд тусгаагүй болно. Ийм мэдээллийг нурсан хэлбэрээр ч харуулах шаардлагагүй. Мөн хялбаршуулсан маягтуудад өгөгдсөн харгалзах тайлбарын дугаарыг зааж өгөх багана байхгүй байна. тайлбар тэмдэглэлсанхүүгийн тайланд.

Санхүүгийн тайлангаа эрх бүхий байгууллагад хүргүүлэх улсын статистикТатварын байцаагч нь "Үзүүлэлтийн нэр" баганын дараа та "Код" баганыг бие даан нэмж, ОХУ-ын Сангийн яамны тушаалын 4-р хавсралтын дагуу үзүүлэлтүүдийн кодыг оруулах ёстой. 2010.07.02-ны өдрийн 66н тоот. Үүний зэрэгцээ, нэгтгэсэн үзүүлэлтүүдийг маягтаар (тэдгээрийг нарийвчлан заагаагүй) жижиг бизнес эрхлэгчид нэгтгэсэн үзүүлэлтийн бүрэлдэхүүнд хамгийн их хувийг эзэлдэг үзүүлэлтийн дагуу мөрийн кодыг заана (Сангийн яамны тушаалын 5-р зүйл). ОХУ-ын 2010.07.02-ны өдрийн No66n).

Санхүүгийн тайлан ирүүлэх эцсийн хугацаа

Бүх пүүсүүдийн нягтлан бодох бүртгэлийн тайлан алдаагүйөнгөрсөн жилийг нөхөх. Энэ нь 1-р сарын 1-ээс 12-р сарын 31 хүртэлх хугацаа юм. Есдүгээр сарын 30-наас хойш бүртгүүлсэн байгууллагуудад онцгой тохиолдол гардаг. Тэдний хувьд эхний тайлагнах хугацаа нь бүртгүүлсэн өдрөөс хойш дараагийн жилийн 12-р сарын 31 хүртэл хугацаа юм (2011 оны 12-р сарын 6-ны өдрийн 402-FZ Холбооны хуулийн 15 дугаар зүйлийн 3-р зүйл). Мэдээжийн хэрэг, ийм пүүсүүд үйл ажиллагааны эхний хуанлийн жилийн тайланг нэн даруй, өөрөөр хэлбэл ерөнхий байдлаар гаргаж болно.

Жилийн санхүүгийн тайланг тайлант жил дууссанаас хойш гурван сарын дотор татварын албанд ирүүлэх ёстой (ОХУ-ын Татварын хуулийн 23 дугаар зүйлийн 1 дэх хэсгийн 5 дахь заалт). Статистикийн байгууллагад тайлагнах ижил төстэй хугацаа (2011 оны 12-р сарын 6-ны өдрийн 402-FZ Холбооны хуулийн 18 дугаар зүйлийн 2-р зүйл).

Жилийн туршид пүүсүүд сар бүр болон улирлын тайлан. Үүнийг завсрын гэж нэрлэдэг бөгөөд оны эхнээс эхлэн сар, улирал бүр хуримтлалаар бүрдүүлдэг.

Завсрын санхүүгийн тайланг хэн нэгэнд өгөх шаардлагагүй.

Жижиг аж ахуйн нэгжүүдийн санхүүгийн тайлангийн жишээ

2015 онд бүртгэлтэй Класс ХХК нь жижиг аж ахуйн нэгж юм. Мөн санхүүгийн тайланг хялбаршуулсан хэлбэрээр бэлтгэдэг.

Хүснэгтэд өгсөн өгөгдлийн дагуу нягтлан бодогч 2015 оны тайлан балансыг хэрхэн бөглөж байгааг харцгаая. 1.

Хүснэгт 1. Класс ХХК-ийн 2015 оны 12-р сарын 31-ний өдрийн дансны үлдэгдэл

|

данс, дэд данс |

2015 оны 12-р сарын 31-ний өдрийн үлдэгдэл, руб. |

|

|---|---|---|

|

01 "Үндсэн хөрөнгө" |

||

|

02 "Үндсэн хөрөнгийн элэгдэл" |

||

|

04 "Биет бус хөрөнгө" |

||

|

05 "Элэгдлийн Биет бус хөрөнгө» |

||

|

10 "Материал" |

||

|

20 "Үндсэн үйлдвэрлэл" |

||

|

43 "Бэлдсэн бүтээгдэхүүн" |

||

|

50 кассчин |

||

|

51 "Төлбөрийн данс" |

||

|

58 "Санхүүгийн хөрөнгө оруулалт" |

||

|

60 "Нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо", 60-1 "Худалдан авсан бараа, үйлчилгээний төлбөр тооцоо" (богино хугацааны өр) |

||

|

62 "Худалдан авагч, үйлчлүүлэгчтэй хийсэн тооцоо", 62-1 "Боруулсан бараа, материалын төлбөр тооцоо" (богино хугацааны өр) |

||

|

62 "Худалдан авагч, үйлчлүүлэгчидтэй хийсэн тооцоо", 62-2 "Хүлээн авсан урьдчилгаа" (богино хугацааны өр) |

||

|

68 "Татвар, хураамжийн тооцоо" (богино хугацааны өр) |

||

|

69 "Тооцоолол нийгмийн даатгалба аюулгүй байдал” (богино хугацаат өр) |

||

|

70 "Ажилчдын цалин хөлсний тооцоо" (богино хугацааны өр) |

||

|

80" Эрх бүхий капитал» |

||

|

84 "Хуримтлагдсан ашиг (нэгдээгүй алдагдал)" |

||

Бөглөх талаар тайлбар хийцгээе бие даасан шугамуудхөрөнгийн үлдэгдэлд.

500,000 рубльтэй тэнцэх хэмжээний үндсэн хөрөнгийн өртөг. (600,000 рубль - 100,000 рубль) "Биет эргэлтийн бус хөрөнгө" гэсэн зүйлд тусгагдсан байх ёстой.

97,000 рубльтэй тэнцэх хэмжээний биет бус хөрөнгө. (120,000 рубль - 23,000 рубль) - "Биет бус, санхүүгийн болон бусад эргэлтийн бус хөрөнгө" гэсэн мөрөнд. Үүнд 150,000 рубльтэй тэнцэх хэмжээний санхүүгийн хөрөнгө оруулалт (бүгд урт хугацааных бол) багтах ёстой. Шугамын эцсийн үзүүлэлт нь 247,000 рубль юм. (97,000 рубль + 150,000 рубль). Учир нь хувийн жин санхүүгийн хөрөнгө оруулалтҮзүүлэлтэд биет бус хөрөнгийн эзлэх хувь хэмжээнээс их байвал мөрийн код нь 1170 байна ("санхүүгийн хөрөнгө оруулалт" гэсэн үзүүлэлтийн хувьд).

"Хувьцаа" гэсэн мөрөнд та материал, хийгдэж буй ажлын талаархи мэдээллийг агуулсан үзүүлэлтийг бичих хэрэгтэй бэлэн бүтээгдэхүүн. Энэ нь 163,000 рубльтэй тэнцэнэ. (23 000 рубль + 50 000 рубль + 90 000 рубль).

"Бэлэн мөнгө ба мөнгөтэй тэнцэх хөрөнгө» орно бэлэн мөнгөкассан дээр болон дансанд. нийт дүн- 215,000 рубль. (10,000 рубль + 205,000 рубль).

Одоо идэвхгүй баланс. эрх бүхий капитал, ба хуримтлагдсан ашиг"Капитал ба нөөц" гэсэн нэг мөрөнд тусгагдсан болно. Шугамын хэмжээ нь 210,000 рубль юм. (10,000 рубль + 200,000 рубль). Мөрийн кодыг нэгтгэсэн үзүүлэлтийн бүрэлдэхүүнд хамгийн их хувийг эзэлдэг үзүүлэлтийн дагуу тогтооно. Энэ бол хуримтлагдсан ашиг юм. Тиймээс мөрийн код нь 1370 байна.

Балансын жишээг доороос үзнэ үү.

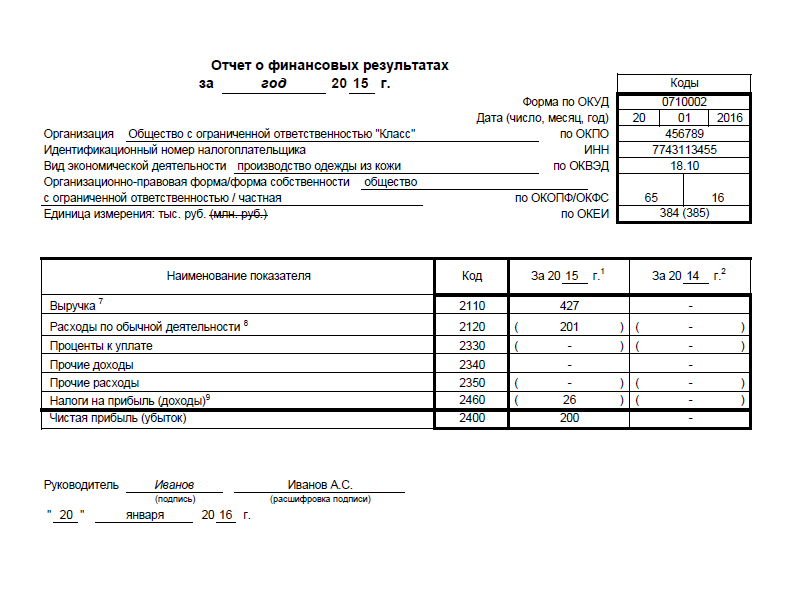

Санхүүгийн үр дүнгийн тайланг Хүснэгтэд өгсөн мэдээлэлд үндэслэн нягтлан бодогч бөглөнө. 2.

Хүснэгт 2. 2015 оны 12-р сарын 31-ний өдрийн Класс ХХК-ийн нягтлан бодох бүртгэлийн мэдээлэл

"Орлого" гэсэн мөрөнд та орлогын хэмжээг бичих хэрэгтэй.

"Энгийн үйл ажиллагааны зардал" гэсэн мөрөнд өртөг, борлуулалтын зардал, удирдлагын зардал гэсэн гурван үзүүлэлтийг нэгтгэн үзүүлэлтийг тооцоолно. Нийт дүн нь 201,000 рубль юм. (136,000 рубль + 43,000 рубль + 22,000 рубль). Борлуулалтын зардал нь бусад зардлаас их байдаг тул тухайн зүйлд 2120 кодыг өгөх ёстой бөгөөд энэ нь зардлын хувьд зориулагдсан болно.

"Хялбаршуулсан" татварыг "Орлого (орлого)" гэсэн мөрөнд 2460 кодтой хаалтанд тусгасан болно.

Санхүүгийн үр дүн (ашиг) нь 200,200 рубль юм. (427,000 рубль - 201,000 рубль - 25,800 рубль).

Орлогын тайлангийн жишээг доороос үзнэ үү.

Жижиг бизнесийн санхүүгийн тайлангийн аудит

Шаардлагатай компаниуд заавал аудит хийх, 2008 оны 12-р сарын 30-ны өдрийн 307-FZ тоот Холбооны хуулийн 5 дугаар зүйлд заасан. Хэрэв танай компани эдгээрийн нэг бол та хялбаршуулсан хэлбэрээр мэдэгдэл хийх эрхгүй. Ийм хоригийг нягтлан бодох бүртгэлийн хууль тогтоомжоор шууд заасан байдаг (2011 оны 12-р сарын 6-ны өдрийн 402-FZ Холбооны хуулийн 5-р зүйлийн 6-р зүйл).

Тиймээс, хэрэв та хялбаршуулсан маягтыг бөглөсөн бол танай байгууллагад аудит хийх шаардлагагүй болно. Та энэ процедурыг сайн дураараа хийж болно. Энэ тохиолдолд та хаана ч санал өгөх шаардлагагүй. Энэ нь 2011 оны 12-р сарын 6-ны өдрийн 402-FZ тоот Холбооны хуулийн 18 дугаар зүйлийн 2 дахь хэсгийн томъёололоос үүдэлтэй.

Хялбаршуулсан нягтлан бодох бүртгэл нь нягтлан бодогчид байнга тулгардаг хэлбэр юм. Үүнийг эмхэтгэхдээ та хэд хэдэн дүрмийг дагаж мөрдөх ёстой.

Хялбаршуулсан санхүүгийн тайлан гэж юу вэ?

Хялбаршуулсан тайлагналт нь зөвхөн ерөнхий өгүүллийг агуулж байдгаараа ердийн тайлангаас ялгаатай. Дэлгэрэнгүй мэдээлэл дутуу байна. Энэ систем нь хэд хэдэн онцлог шинж чанартай:

- Та тооцооллын ерөнхий төлөвлөгөө гаргаж болно.

- Хялбаршуулсан бүртгэлийг ашиглаж болно. Үүний доор та өөрийн форматыг үүсгэх хэрэгтэй болно.

- Бэлэн мөнгөний арга нь компанийн бүх орлого, зардлыг харгалзан үзэх, бүртгэх боломжийг олгодог.

- Та давхар оруулга ашиглах шаардлагагүй.

Тухайн тайланд дебит ба кредитийг ашигладаггүй. Энэ шалтгааны улмаас баримтаас дэлгэрэнгүй мэдээлэл авах нь бараг боломжгүй юм.

Хууль эрх зүйн орчин

Хялбаршуулсан нягтлан бодох бүртгэлийг 2011 оны 12-р сарын 6-ны өдрийн 402-р Холбооны хуулийн үндсэн дээр явуулдаг. Шинэ хэвлэлэнэ хуулийн 2014 оны 11 дүгээр сарын 4-ний өдөр батлагдсан. Үүний үндсэн заалтуудыг авч үзье.

- 5-р зүйлд нягтлан бодох бүртгэлийн объектыг зохицуулдаг.

- 6-р зүйл - нягтлан бодох бүртгэл хариуцсан мэргэжилтнүүдийн талаархи мэдээлэл.

- 7-р зүйл - тайлагнах онцлогийн талаархи мэдээлэл.

- 8 дугаар зүйл - нягтлан бодох бүртгэлийн бодлогыг сонгох онцлог.

- 9-р зүйл - тухай мэдээлэл анхан шатны баримт бичиг, үүнд үндсэн мэдээлэл орно.

- 10 дугаар зүйл - бүрэн жагсаалтбүртгэлүүд.

- 11-р зүйл - хөрөнгө, өр төлбөрийн тооллогын нюансууд.

- 12 дугаар зүйл - санхүүгийн хүсэл зоригийг биелүүлэх.

ЧУХАЛ! Нягтлан бодогч нь 402-р хуулийн бүх нарийн ширийн зүйлийг судлах үүрэгтэй. Менежер нь буруу мэдээлэл өгөх үүрэгтэй тул тайлангийн үнэн зөвийг баталгаажуулах ёстой.

Мөн хялбаршуулсан тайлагналын засвар үйлчилгээ нь зарим зохицуулалтаар зохицуулагддаг.

- Нягтлан бодох бүртгэлийн тухай журам PBU 4/99.

- Нягтлан бодох бүртгэлийн тухай журам нь ОХУ-ын Сангийн яамны 1998 оны 7-р сарын 29-ний өдрийн 34n тоот тушаалаар байгуулагдсан.

- ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн 66н тоот тушаал.

- Бусад дүрэм журамнягтлан бодох бүртгэлээр.

Эдгээр хуулиудад хэлэлцэж буй тайлагнах хэлбэр, агуулга, ирүүлэх онцлог болон бусад нюансуудыг зохицуулдаг. Тэдгээрийн үндсэн дээр баримт бичгийг боловсруулсан болно.

Хялбаршуулсан тайлангийн бүрэлдэхүүн

- Тэнцвэр.

- Санхүүгийн үнэ цэнийн талаархи мэдээлэл.

- Компанийн үйл ажиллагааны үр дүнгийн тайлангийн хавсралт.

Өргөдлийн жагсаалтыг Сангийн яамны 66n тоот тушаалын 2.4-т заасан болно.

- Хөрөнгийн өөрчлөлтийн мэдэгдэл.

- Мөнгөн гүйлгээний тайлан.

- хөрөнгийн зориулалтын ашиглалтын тайлан.

- Мэдээллийн талаархи сэтгэгдэл.

ТББ-ууд хөрөнгийн зориулалтын талаар мэдээлэх шаардлагагүй. Энэ баримт бичгийг маягтаар сольсон жилийн данс. Хэлэлцэж буй тайлагнах маягттай холбогдуулан 66n тоот тушаалд заасан зарим хөнгөлөлтийг ашигладаг. Ялангуяа баримт бичигт нэгтгэсэн үзүүлэлтүүдийг зассан болно.

- Тэнцвэр.

- Санхүүгийн үзүүлэлтүүд.

- Санхүүгийн зорилтот ашиглалт.

Хялбаршуулсан тайланг ашигладаг компаниуд одоо байгаа маягтуудыг ашиглах эсвэл бие даан боловсруулах эрхтэй. 66n тушаалын 6-р зүйлд зөвхөн бүтцийн үйл ажиллагааны үр дүнгийн талаархи санааг өгдөг өгөгдлийг баримт бичигт бүртгэх ёстой гэж заасан. 66n тоот тушаалд тайлангийн маягтын загваруудыг жагсаасан.

Хялбаршуулсан тайлагнах дээр ажиллах нюансууд

Сангийн яамны 2015 оны илгээлтэд хялбаршуулсан тайлагналд хамаарах ашиг тусын жагсаалтыг дараахь байдлаар тусгасан болно.

- Өгөгдлийг харуулах шийдвэрийг тэдгээрийн материаллаг байдлын үндсэн дээр гаргадаг.

- Аж ахуйн нэгжийн сегментүүд, зогсоосон үйл ажиллагааны талаархи мэдээллийг задруулахгүй байх боломжтой.

- Тайлант хугацаа дууссаны дараах үйл явдлыг зөвхөн зайлшгүй шаардлагатай тохиолдолд л бүртгэнэ.

- Хэрэв тохируулга хийсэн бол нягтлан бодох бүртгэлийн бодлого, өөрчлөлтийг тайланд тэмдэглэнэ.

- Хэрэв тэд элссэн бол чухал алдааӨнгөрсөн жилүүдэд тэдгээрийг засах шаардлагатай байна. Энэ нь одоогийн орлого, зардлын мэдээлэлд нөлөөлөх боловч хуримтлагдсан ашиг/алдагдлын талаарх мэдээллийг өөрчлөхгүй.

Хуульд заагаагүй эдгээр нюансуудыг компани бие даан тодорхойлж болно.

Хялбаршуулсан нягтлан бодох бүртгэлийг дуусгах

Тайлан нь хэд хэдэн компанийн хувьд чухал биш гэж үзсэн мэдээллийг агуулаагүй болно. Ийм мэдээлэлд үйл ажиллагааны зардал, урсгал орлогын албан татвар болон бусад үзүүлэлтүүд орно. Тайлан нь дараахь мэдээллийг агуулна.

- Орлого. Үүнээс эхлээд НӨАТ, онцгой албан татварыг хасах ёстой.

- Аж ахуйн нэгжийн үндсэн үйл ажиллагааны зардал, түүний дотор арилжааны зардал, менежментийн зардал.

- Одоо байгаа зээл, зээлийн хүүгийн төлбөр.

- Бусад орлого. Энэ нь компанийн үндсэн үйл ажиллагаатай холбоогүй орлого юм.

- Хүүгийн төлбөрийг хассан бусад зардал.

- Орлогын татвар.

- Цэвэр ашиг.

Энэ бол таны өгөх ёстой үндсэн мэдээлэл юм. Шаардлагатай бол энэ жагсаалтыг өргөжүүлж болно.

Хялбаршуулсан тайланг хэрхэн гаргах вэ?

Тайланг IFTS-д ирүүлэх ёстой. ОХУ-ын Татварын хуулийн 23 дугаар зүйлийн 1 дэх хэсэгт заасны дагуу жилийн тайланг цахим болон цаасан хэлбэрээр ирүүлэх ёстой. Өргөдлийн маягт нь компанийн үзэмжээр байна. Татварын хуулиудад 100-аас дээш ажилтантай компани, тайлагнадаг пүүсүүдэд цахим хэлбэр ашиглах шаардлагыг тусгасан байдаг тул ихэнх байгууллагууд баримт бичгийг цахим хэлбэрээр гаргадаг. Холбооны Татварын алба нь хялбаршуулсан тайлангийн KND 0710096 форматыг интернетээр илгээх форматыг боловсруулсан.

Хялбаршуулсан нягтлан бодох бүртгэлийг хэн гаргадаг вэ?

Нягтлан бодох бүртгэлийн тухай 2011 оны 12 дугаар сарын 6-ны өдрийн 402 дугаар хуулиар дараахь аж ахуйн нэгжүүдэд хялбаршуулсан нягтлан бодох бүртгэл хөтлөх эрхийг тогтоосон.

- Жижиг бизнест харьяалагддаг компаниуд.

- ТББ-ууд ("Арилжааны бус компаниудын тухай" Холбооны №7 хуулийн дагуу).

- Сколково төсөлд оролцож буй хүмүүс.

Ихэнх тохиолдолд хялбаршуулсан тайланг жижиг бизнесүүд гаргадаг. Компани жижиг бизнес гэдгийг яаж мэдэх вэ? Ийм субьектуудын шинж тэмдгүүдийн жагсаалтыг 2007 оны 7-р сарын 24-ний өдрийн 209 тоот Холбооны хуульд жагсаасан болно. Компани нь хэд хэдэн шалгуурыг хангасан байх ёстой:

- Жилийн орлого нь 800 сая рублиас хэтрэхгүй.

- 49% -иас ихгүй үнэт цаасгадаадын этгээдэд хамаарна.

- Компанийн ажилчдын тоо зуун хүнээс хэтрэхгүй.

402 дугаар Холбооны хуулийн 6 дугаар зүйлийн 5 дахь хэсэгт заасан хязгаарлалтыг анхаарч үзэх хэрэгтэй. Ялангуяа хялбаршуулсан тайлагналыг дараахь байгууллагууд ашиглах боломжгүй.

- Төрийн байгууллагууд.

- Заавал аудит хийлгэх байгууллагууд.

- Орон сууц, орон сууцны хоршоо.

- Бичил санхүүгийн бүтэц.

- Өмгөөлөгчдийн алба.

- Зээлийн хэрэглэгчийн бүтэц.

- нотариатын газар.

- Хууль зүйн зөвлөгөө өгөх газрууд.

- Хуулийн алба.

- Улс төрийн намууд.

- Холбооны хуулийн 7 дугаар зүйлийн 13.1-ийн 10 дахь хэсэгт заасан бүртгэлд орсон ТББ-ууд.

Эдгээр байгууллагууд тайлангаа бүрэн хэлбэрээр ирүүлэх ёстой.

ЧУХАЛ!Бүртгэгдсэн байгууллагууд жижиг бизнесийн бүх шинж тэмдгүүдийг хангаж байсан ч тэд бүрэн тайланг бөглөх ёстой.

Хялбаршуулсан тайлагнах нь хэд хэдэн давуу талтай: энгийн байдал, бүх мэдээллийг зааж өгөх шаардлагагүй. Гэхдээ бүх байгууллага үүнийг ашиглах боломжгүй. Баримт бичгийг хөтлөх, ирүүлэхдээ одоо мөрдөж буй дүрэм журамд үндэслэсэн байх шаардлагатай.

Ямар санхүүгийн тайлан ирүүлэх ёстой вэ? Жижиг бизнес эрхлэгчдэд зориулсан хялбаршуулсан баланс, орлогын тайланг хэрхэн бөглөх вэ. Нийтлэлд та жижиг бизнесийн тайлан баланс, орлогын тайланг татаж авах боломжтой. Мөн эндээс та эдгээр тайланг бөглөх жишээг олох болно.

2012 оны 9-р сарын 17-нд ОХУ-ын Сангийн яам 113n тоот тушаалыг гаргасан бөгөөд энэ нь жижиг бизнест хамаарна. Жижиг бизнесүүдэд хялбаршуулсан тайлагналыг тодорхойлсон: тайлан баланс ба орлогын тайлангийн хэлбэр (ашиг, алдагдал). Баримт бичиг нь 2012 оны 10-р сарын 28-нд хүчин төгөлдөр болсон. Жижиг бизнесийн хувьд нягтлан бодох бүртгэл, тайлагналын ерөнхий эсвэл хялбаршуулсан аргыг ашиглах сонголт байдаг. Сонгосон аргыг -д зааж өгөх ёстой.

Жижиг бизнест зориулсан нягтлан бодох бүртгэлийн хялбаршуулсан зарчим:

- нягтлан бодох бүртгэлийн төлөвлөгөө, үйл явц дахь дансны хамгийн бага тоо;

- хуримтлалын аргыг бэлэн мөнгөний аргаар сольж болно;

- бүртгэлийг хялбаршуулсан схемийн дагуу хөтлөх боломжтой;

- хувь хүний PBU, түүнчлэн өр төлбөр, эд хөрөнгийг үнэлэх аргуудаас татгалзахыг зөвшөөрнө;

- хураангуй тайлан (зөвхөн тайлан баланс, орлогын тайланг хялбаршуулсан хэлбэрээр).

Жижиг бизнесийн нягтлан бодох бүртгэл

Жижиг бизнест зориулсан хялбаршуулсан тайлан нь тайлан баланс, орлогын тайланг агуулдаг. Тэдний ердийн тайлангаас ялгаатай нь хялбаршуулсан маягт нь зөвхөн дэлгэрэнгүй мэдээлэлгүй нийтлэл агуулдаг.

Жижиг бизнесүүдэд зориулсан балансын загвар

Жижиг бизнесийн баланс нь хөрөнгө, өр төлбөрөөс бүрддэг. Тодорхойлсон хөрөнгө, өр төлбөрийн төрөл бүрийн мэдээллийг тайлант жил (тайлант оны 12-р сарын 31-ний байдлаар) болон хоёр өмнөх жилүүд(тэр жилүүдийн 12-р сарын 31-ний байдлаар).

Аж ахуйн нэгжийн бүх хөрөнгийн нийлбэр нь бүх өр төлбөрийн нийлбэртэй тэнцүү байх тохиолдолд балансыг зөв гаргах болно. Хэрэв балансын маягтыг бөглөсний үр дүнд энэхүү тэгш байдал хангагдсан бол тайланг зөв бөглөсөн бол та холбогдох зохицуулах байгууллагад гаргаж болно. Хэрэв тэгш байдал хангагдаагүй бол та алдаа хайх хэрэгтэй болно.

Жижиг аж ахуйн нэгжийн балансын гарчгийг дараах байдлаар бөглөнө.

- огноо - тайлант хугацааны сүүлийн өдөр, жишээлбэл, 2014 оны тайлан балансыг бөглөхдөө 2014 оны 12-р сарын 31-ний өдрийг зааж өгсөн болно;

- жижиг аж ахуйн нэгжийн нэр;

- дэлгэрэнгүй: OKPO, TIN, OKVED, OKOPF, OKFS;

- хэмжилтийн нэгж - бүх тоон утгыг хэдэн мянган рубль эсвэл саяар илэрхийлдэг, хэрэв мянгаар нь ашигласан бол OKEI кодыг зааж өгсөн болно - 384, сая бол 385.

- жижиг бизнесийн хууль ёсны хаяг.

Жижиг аж ахуйн нэгжийн үлдэгдлийн маягтыг өөрөө дараах байдлаар бөглөнө.

Жижиг бизнесийн балансын хөрөнгийг бөглөх

гаднах материал эргэлтийн хөрөнгө- өртөг (элэгдэл тооцохгүйгээр), түүнчлэн дуусаагүй капиталын хөрөнгө оруулалт.

Биет бус, санхүүгийн эргэлтийн бус хөрөнгө - үнэ цэнэ (элэгдэл хассаны дараа), дуусаагүй хөрөнгө оруулалт. Биет бус хөрөнгө, урт хугацааны хөрөнгө оруулалтсанхүү, хөгжлийн үр дүн, судалгаа, хүлээгдэж буй татварын төлбөр, үүнээс гадна санхүүгийн хөрөнгө оруулалтыг анхны өртгөөр нь тооцох ёстой.

Бараа материал гэдэг нь борлуулах бараа, бэлэн бүтээгдэхүүн, түүхий эдийн үнэ юм.

Мөнгө ба түүнтэй адилтгах хөрөнгө - банк, касс дахь хөрөнгө, түүнчлэн урьдчилж тогтоосон үнээр зарах боломжтой өндөр хөрвөх чадвартай санхүүгийн хөрөнгө оруулалт.

Санхүүгийн эргэлтийн хөрөнгө - бүгд богино хугацааны хөрөнгө оруулалтсанхүү (12 сараас бага хугацаатай), авлагаөмнөх мөрөнд ороогүй бусад эргэлтийн хөрөнгө.

Жижиг бизнесийн балансын өр төлбөрийг бөглөх

Хөрөнгө орлогын мэдүүлэг нь өөрөө дараахь мөрүүдийг агуулна.

Орлогын хэмжээ нь үндсэн үйл ажиллагааны орлого бөгөөд үүнээс онцгой албан татварыг хасч тооцдог (экспортын гаалийн татварыг хасч болохгүй).

Үндсэн үйл ажиллагааны зардал - бүх зардлын хэмжээ бизнес эрхлэх үйл ажиллагаазардал, захиргааны болон арилжааны зардалд хуваахгүйгээр (суутгах ба хасах үзүүлэлтүүдийг хаалтанд зааж өгөх ёстой).

Төлбөртэй хүү - зээл, зээлд төлөх ёстой бүх хүүгийн дүнгээс хөрөнгө оруулалтын хөрөнгийн өртөгт орсон хүүг хассан дүн.

Бусад орлого - түрээс, та орлогын энэ хэсэгт хамаарах зардлыг хасч болно.

Бусад зардал - бие даасан байгууламжийг түрээслэх эсвэл үндсэн хөрөнгийг хасахтай холбоотой зардал.

Орлогын албан татвар - одоогийн, хойшлогдсон татварын өр, хөрөнгийн хэмжээ (хойшлогдсон татвар, хөрөнгийн өр төлбөр, хуулиар тооцохгүй байхыг зөвшөөрдөг).

Цэвэр орлого гэдэг нь нийт ашиг, алдагдал (татвар ороогүй) юм.

Хяналтын байгууллагууд санхүүгийн үр дүнгийн тайланд дараахь зүйлийг хавсаргах шаардлагатай.

- мөнгөн гүйлгээний талаар;

- үндсэн хөрөнгийн эзлэхүүний өөрчлөлтийн тухай;

- бусад тайлбарууд.

Хэрэв бүх үндсэн үзүүлэлтүүд балансад бүрэн илэрсэн бол өргөдөл гаргах шаардлагагүй. Жижиг аж ахуйн нэгжүүд зөвхөн татварын албанд төдийгүй статистикийн байгууллагад тайлан гаргадаг. Жижиг аж ахуйн нэгжийн санхүүгийн тайланг зөвхөн дарга цаасан дээр гарын үсэг зурсны дараа (нягтлан бодогчийн гарын үсэг шаардлагагүй) бүрдүүлсэн гэж үзнэ. Гарын үсэг нь дугаар агуулсан байх ёстой.