Бизнесийн үйл явц: Хугацаа хэтэрсэн авлагатай ажиллах (APR). Хугацаа хэтэрсэн авлага гэж юу вэ?

IN зах зээлийн нөхцөл байдалКомпанийн ажил нь янз бүрийн түншүүдтэй их хэмжээний төлбөр тооцоо хийдэг.

Хугацаа хэтэрсэн авлага гэдэг нь зээлдэгч олгосон хөрөнгийн гэрээний нөхцлийг цаг тухайд нь биелүүлээгүй явдал юм.

Түүний оршихуй нь аливаа аж ахуйн нэгжийн санхүүгийн тогтвортой байдал, үр ашигтай байдалд сөргөөр нөлөөлдөг.

Өр гарч байгаагийн гол шалтгаан нь гэрээ байгуулах үе шатанд ихэнх компаниуд болзошгүй эрсдэлийг үнэлдэггүй, харилцагч талуудын нэр хүнд, бодит боломжийг тооцдоггүйтэй холбоотой юм.

Ер нь компани бүр авлагатай байдаг. Үүнгүйгээр хийх нь хэцүү байдаг. Гэхдээ энэ нь бусад үйлчлүүлэгчдээс авсан төлбөрийн баримтад хамрагдах боломжтой өрийн хэмжээнээс хамаарна - ямар ч асуудал гарахгүй.

Нийтлэлийн навигаци

Дансны өглөг, авлага: гол зүйл

Дансны өглөг ("энэ бол бидний өр") - компанийн аж ахуйн нэгжүүдэд төлөх өр: ханган нийлүүлэгчид, гүйцэтгэгчид, ажилтнууд, даатгагчид, засгийн газар. төсөв, түрээслэгч гэх мэт. Энэ нь аж ахуйн нэгжийн балансад байгаа нь эргэлтийн хөрөнгийг нэмэгдүүлж, үйлдвэрлэлийн зогсолтоос зайлсхийхэд тусалдаг. үнэгүй санХангамжийн төлбөр байхгүй.

Нөхцөл байдалд дүн шинжилгээ хийхээс өмнө авлага, эзлэх хувийг тооцож, үүнд онцгой анхаарна уу. Шалгуур үзүүлэлтийг дараах томъёогоор тооцоолно.

- Аж ахуйн нэгжийн хөрөнгө дэх авлагын эзлэх хувь = (хариуцлагатай хөрөнгө / хөрөнгө) x 100

- эргэлтийн хөрөнгийн үнэ цэнэд = (DZ / эргэлтийн хөрөнгө) x 100

- DZ коэффициент = DZ/орлого (борлуулалтын нэг рубльд хэр хэмжээний бүтээгдэхүүн төлж амжаагүй байгааг мэдээлнэ)

- өрийн эргэн төлөгдөх хугацаа = (өр төлбөр х хугацааны үргэлжлэх хугацаа)/борлуулалтын орлого (энэ үзүүлэлтийг өр барагдуулах хугацааг тооцоолоход ашигладаг)

Авлагад дүн шинжилгээ хийхдээ дээрх үзүүлэлтэд онцгой анхаарал хандуулах хэрэгтэй. Хугацаа хэтэрсэн өрийн эзлэх хувь нэмэгдэх хандлага нь аж ахуйн нэгжийн хөрвөх чадвар буурч байгааг харуулж байна.

Өрийн удирдлага: аж ахуйн нэгжийн санхүүгийн удирдлагын нэг хэсэг

Нягтлан бодох бүртгэл, маркетинг, аж ахуйн нэгжийн бодлогын нэг хэсэг болох өрийн менежмент нь бүтээгдэхүүний борлуулалтыг өргөжүүлэх, үйлчилгээ үзүүлэх, нийт өрийн хэмжээг оновчтой болгоход чиглэгддэг. Өрийн менежментийг үр дүнтэй болгохын тулд та дараахь зүйлийг хийх хэрэгтэй.

- тус бүрийн хувьд тайлангийн огнооөрийг тодорхойлох

- өрөнд сөргөөр нөлөөлж буй хүчин зүйлсийг судалж, дүн шинжилгээ хийх

- өрийн төлөв байдалд байнга хяналт тавих

Авлагатай байх асуудал инфляцийн үед буюу мөнгөний ханш унаж эхлэх үед улам хурцаддаг. Ийм нөхцөлд аж ахуйн нэгж ашгийнхаа талаас илүү хувийг алддаг.

Хяналтын функцууд нь:

- төлөвлөлт - удирдлагын шийдвэрийг үнэлэх, санхүүгийн урьдчилсан тооцоо, үр дүнтэй стратеги боловсруулах, "авлага" -ын боломжит үнэ цэнийг сонгох.

- менежментийн зохион байгуулалт - аж ахуйн нэгжийн менежерүүдийн авлагатай холбоотой байнгын ажил хийх нь өртэй хүмүүсийн талаарх мэдээллийг цаг тухайд нь авах, цаг тухайд нь авах, төлбөрийн хэмжээ, нэхэмжлэх, цаг тухайд нь төлөөгүй гэх мэт.

- Урам зориг нь аж ахуйн нэгжийн менежерүүдийн зан төлөвийг тодорхойлдог захиргааны болон сэтгэл зүйн талуудын цогц юм

- дүн шинжилгээ ба хяналт - өрийн төлөв байдлын бодит үзүүлэлтүүдийн төлөвлөсөн хэмжээнээс хазайхад нөлөөлж буй хүчин зүйлсийг судлах.

Тиймээс зөв зохион байгуулалттай менежмент нь аж ахуйн нэгжийг сайжруулж, зээлдэгчдэд нөлөөлөх зөв аргыг сонгох, өрийг хянах, бууруулах зөв арга хэмжээг боловсруулах боломжийг олгоно.

Авлагын эргэн төлөлт: үр дүнтэй харилцагчийн харилцааны үзүүлэлт

Өрийн эргэн төлөлтийг гэрээний нөхцлөөр тогтоосон журмаар гүйцэтгэдэг.

Аж ахуйн нэгжийн санхүүгийн тогтвортой байдлыг үнэлэхдээ тэд "авлагыг эргэн төлөх хугацаа" гэсэн үзүүлэлтийг ашигладаг.

Энэ бол тухайн компани бүтээгдэхүүнийхээ мөнгө авах гэж найдаж буй хугацаа бөгөөд үйлчлүүлэгчтэй үр дүнтэй харилцааны үзүүлэлт юм.

Өрийн хугацааг амжилттай удирдахын тулд өрийн удирдлагын үр дүнтэй стратеги хэрэгтэй.

Үүний гол элементүүд нь: худалдан авагчдын бүлэг, тэдний дунд компани нь урьдчилгаа төлбөргүйгээр ажиллахад бэлэн байгаа хүмүүсийг тодорхойлох, үүргээ хожимдуулсан тохиолдолд шийтгэл ногдуулах, мөн хугацаа хожимдсон тохиолдолд өр төлбөртэй хүмүүсийг тодорхойлох явдал юм.

Өр төлөх хугацааг дараахь байдлаар тодорхойлно.

- Зээлийн эргэн төлөгдөх хугацаа = (360*Зээлийн жилийн дундаж хэмжээ) / Борлуулалтын орлого

- Жилийн дундаж өрийн хэмжээ = Өдрийн эцсийн өрийн хэмжээ / Ажлын өдрийн тоо

Дансны авлагын эргэн төлөлт - хууль ёсны төлбөр эсвэл хувь хүмүүсаж ахуйн нэгжтэй харилцах харилцааны үр дүнд. Санаж байх гол зүйл бол - их хэмжээнийэргэн төлөлтөд хяналт байхгүй эсвэл үр дүнгүй байгаа аж ахуйн нэгжүүдэд авлагын данс үүсдэг.

Дансны авлагагүй байх: аливаа аж ахуйн нэгжийн нэн тэргүүний асуудал

Аливаа аж ахуйн нэгжийн үндсэн үүрэг бол өр үүсэхээс урьдчилан сэргийлэх арга хэмжээг авах явдал юм. Үүний тулд байх нь чухал бүрэн мэдээлэлэсрэг талын тухай, түүний нэр хүнд, санхүүгийн байдал.

Хэрэв яаралтай шаардлага гарвал гэрээнд гарын үсэг зурахаасаа өмнө холбогдох мэргэжилтнүүдтэй холбоо барьж, гэрээ байгуулж болно. Үүнээс гадна өр үүсэхээс урьдчилан сэргийлэхийн тулд бүрэн/хэсэгчилсэн урьдчилгаа төлбөр дээр ажиллах нь илүү үр дүнтэй байдаг.

Үйлчлүүлэгчдийн төлөө тэмцэж буй зарим компаниуд бүтээгдэхүүнээ борлуулах эсвэл зээлээр ашигладаг. Гэвч энэ зам нь төлбөрийг хойшлуулж, өрөнд хүргэдэг.

Аж ахуйн нэгжүүд хөрөнгөө буцааж, ашиг орлогоо нэмэгдүүлэх гэж найдаж байгаа тул янз бүрийн шалтгааны улмаас харилцагч талуудаас өрийг барагдуулах боломжгүй байдаг. Авлага дээр "гацсан" тодорхой хугацаа, аж ахуйн нэгжийн ашигт ажиллагааг мэдэгдэхүйц бууруулах. Тиймээс хугацаа хэтэрсэн өр үүсэхээс урьдчилан сэргийлэх нь түүнийг байхгүй байх хамгийн сайн баталгаа юм.

Түүнчлэн компанийн менежерүүд дараахь зүйлийг удирдан чиглүүлэх ёстой.

- Боломжит үйлчлүүлэгчидтэй ажиллахаасаа өмнө тэдний нэр хүндийг шалгаж, одоогийн бүх мэдээллийг цуглуул

- Үйлчлүүлэгчид төлбөрийн дарааллыг зааж өгөхдөө юуг удирдаж байсныг олж мэдээд "жагсаалтын эхэнд" байхыг хичээ.

- үйлчлүүлэгчидтэй "урьдчилан сэргийлэх яриа"-г илүү олон удаа зохион байгуулах

- төлбөрийн нөхцөл, хөдөлмөрийн нөхцөлийг нарийвчлан тогтоох, хэмжээ, нөхцөл, гэрээний бүртгэл хөтлөх, шаардлагатай бол тэдгээрт хандах

- боломжтой бол үйлчлүүлэгчдээс урьдчилгаа төлбөр авч, бусад төлбөрийг нь хянах

- бүх холбоо барих мэдээллийг хүсэх

Өрөө төлөх чадваргүй болох нь түр зуурын үзэгдэл, эсвэл эсрэгээр, шударга бус худалдан авагчийн анхны анхаарлыг хууран мэхлэх явдал байж болно. Тиймээс үйлчлүүлэгчдийн талаархи мэдээллийг зөв цуглуулж, цаг тухайд нь дүн шинжилгээ хийх нь өр үүсэх, хөрөнгийн төлөөх "тэмцэл"-ээс урьдчилан сэргийлэхэд тусална.

Видео бичлэг дээр авлага цуглуулах талаар хуульч ярьж байна.

Асуултаа доорх маягтаар илгээнэ үү

-д зориулсан заалт харьцуулсан шинжилгээдансны авлага болон өглөгДансны өглөг, авлагын харьцааг тодорхойлдог тусгай коэффициент юм. Энэ нь судалгаанд хамрагдаж буй хугацааны эхэн ба эцсийн дансны өглөгийн үлдэгдлийг авлагын дансны үлдэгдэлтэй харьцуулсан харьцаагаар тооцож, авлагад шилжүүлсэн эх үүсвэрийг хүлээн авснаар тухайн байгууллагын өр төлбөрийн хэдэн хувийг төлж болохыг харуулдаг.

Торгуулийг тооцоолох онлайн тооцоолуур

Торгууль гэдэг нь өр төлбөрөө хожимдуулсан тохиолдолд хайхрамжгүй хандсан этгээд төлөх ёстой торгуулийн хүү юм.Торгуулийг хоцорсон хоног бүрийн хувьд хугацаа хэтэрсэн дүнгийн хувиар тогтооно.

Торгуулийн хэмжээг талууд гэрээнд гарын үсэг зурахдаа өөрсдөө тогтоодог. Жишээлбэл, 0.1% -ийн торгууль нь жилийн 36.5% -тай тэнцэнэ. Байсан тохиолдолд хэсэгчилсэн эргэн төлөлтХугацаа хэтэрсэн өр төлбөрийн хувьд алдангийг төлбөр бүрийн хугацаа хэтэрсэн өдрийн тоог харгалзан хугацаа хэтэрсэн төлбөр тус бүрээр тус тусад нь тооцно.

Худалдааны зээлийн хугацаа, хэмжээг тооцоолох

Компани нь түншүүддээ худалдааны зээл олгоход юу нөлөөлдөг вэ? Өрсөлдөөн нь олон компаниудыг үйлчлүүлэгчдэдээ хойшлуулсан төлбөрийн борлуулалтыг санал болгоход хүргэж байна. Хэрэв нийлүүлсэн бараа, үйлчилгээний төлбөрийг хойшлуулах нь борлуулалтын хэмжээг нэмэгдүүлэх зорилготой бол энэ "зоосны" нөгөө тал нь хэмжээ нэмэгдэх явдал юм. эргэлзээтэй өр.Иймд бүх давуу тал, алдагдлыг бодитойгоор үнэлж, өрсөлдөгчдийн байр суурийг харгалзан үзэж, энэ асуудалд хамгийн уян хатан бодлого боловсруулах шаардлагатай байна.

Хариуцагчдаас авсан хөрөнгө нь үйлдвэрлэлийн аж ахуйн нэгжүүдийн орлогын гол эх үүсвэрийн нэг юм.

Тогтворгүй нөхцөлд зах зээлийн эдийн засагүйлчлүүлэгчид нэхэмжлэхийг төлөхгүй байх эсвэл хожимдуулах эрсдэл нэмэгдэж, энэ нь авлага үүсэхэд хүргэдэг. Дансны авлагын харагдах байдал нь алдагдалд хүргэдэг бэлэн мөнгө, байгууллагын хэрэгцээг нэмэгдүүлдэг эргэлтийн хөрөнгөсанхүүжилтийн хувьд одоогийн үйл ажиллагаа, санхүүгийн байдлыг улам дордуулдаг.

Дансны авлагын эргэлтийн тооцоо

Сурах бичгээс авлагын гүйлгээг тооцоолох томъёо санхүүгийн шинжилгээсул талуудтай бөгөөд бодит байдал дээр санхүүчид үүнийг хэрэглэхдээ алдаа гаргадаг. Бид тохируулсан тооцооны аргыг санал болгож байна. RTD – авлагын эргэлтийн хугацаа хоногоор; DZn ба DZk - түүний хэмжээ нь тухайн хугацааны эхэн ба төгсгөлд тус тус рублиэр; B - рубль дэх орлого; CD - тухайн хугацааны өдрийн тоо.Зальтай тоо: KPI тооцоолохын тулд "төлөвлөгөө", "баримт" мэдэх нь яагаад хангалтгүй байна вэ?

Олег, энэ өдрийн мэнд. Би хэлэлцүүлэгт оролцохоор шийдсэн.1. Сайхан нийтлэлзагварын тодорхойлолтод тодорхой зүйлийг ашиглах замаар.Тэдний юу хэлэхийг хүссэн нь тооцооллоор тодорхой болно.2.

Таны "суурь" гэсэн ойлголт нь ажилтны үр ашгийн тооцоог хязгаарлаж, тодруулахад тохиромжтой цэг гэж би бодож байна.

Миний ойлгож байгаагаар тооцооны томьёоны онцлог, суурь нь өөрөө тухайн аж ахуйн нэгжийн менежерүүдийн олонх.3.

Стандартын дагуу нягтлан бодох бүртгэл, Дансны авлага гэдэг нь компани болон бусад этгээдээс харилцагч болон бусад зээлдэгчдээс төлөх төлбөр гэж тодорхойлогддог. Авлагын хамгийн түгээмэл төрөл бол худалдан авагч, үйлчлүүлэгчдийн бараа, материал, тэдэнд нийлүүлсэн үйлчилгээ, гүйцэтгэсэн ажил, хугацаанд нь төлөөгүй өр; байгууллагын ажилтнууддаа олгосон зээлийн өр нь эдгээр зорилгоор авсан зээлээс давсан.

Төлөвлөлт, эдийн засгийн хэлтэс

"Тооцооллын сүүлийн догол мөрөөс харахад 300,000-ийн өртэй менежерийн хувьд төлбөрийн чадвартай үйлчлүүлэгчдийн зардлаар нийт өрийн хэмжээг (1,300,000) бууруулах нь огт ашиггүй босго байгаа юм.энэ тохиолдолд түүний коэффициент буурах болно!

Харин төлбөрийн чадвартай үйлчлүүлэгчдээс мөнгө авахгүй байх нь түүнд илүү ашигтай. Дараа нь ийм сэдэл нь ажил олгогчийн талд биш юм. PDZ нь урам зориг өгөхөд заавал оролцох ёстой!

Би үүнийг тооцоололд юутай "холбох" вэ гэсэн хариултыг хайж байна уу? Татьяна Хариулт: Би энэ догол мөрийг иш татах болно: "1,300,000 рубльээс гарга.

Авлага, өглөгийн шинжилгээ

Дансны авлагын түвшинг олон хүчин зүйлээр тодорхойлдог.- хэрэглээний маягтууд бэлэн бус төлбөр тооцооэнэ бүтээгдэхүүний хувьд

- төлбөр хийгдсэн бүтээгдэхүүний төрөл

- энэ төрлийн бүтээгдэхүүнээр зах зээлийн ханасан байдал

- зах зээлийн багтаамж

тэдгээр. дүн шинжилгээ хийсэн хугацаанд түүний хэмжээ өөрчлөгдөх; түүний найрлагыг анхаарч үзээрэй.

Дансны авлагын шинжилгээнд эхлээд харахад төвөгтэй мэт санагдах зарим ажлууд нь ихэвчлэн энгийн байдаг. Та зүгээр л тэдний мөн чанарыг ойлгож, тэдгээрийг шийдвэрлэхийн тулд Excel ашиглах хэрэгтэй. Өрийн хэмжээ нь хуулийн зардлаас их байгаа үйлчлүүлэгчдийг ерөнхий жагсаалтаас тодорхойлж сурцгаая.

Хугацаа хэтэрсэн өдрийн тоог тооцоолох

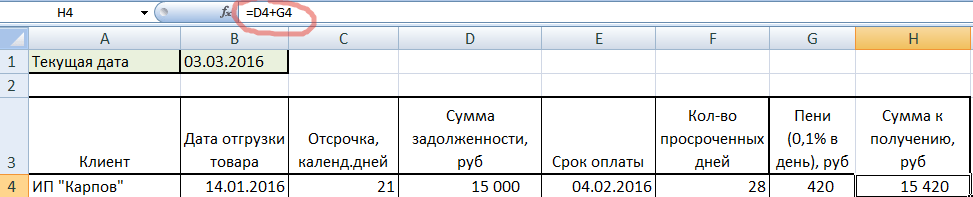

Хойшлогдсон төлбөртэй ажилладаг аж ахуйн нэгжид өртэй үйлчлүүлэгчдийг тодорхойлох шаардлагатай нөхцөл байдал үүсч болно. Жишээлбэл, барааг 1-нд ачиж, худалдан авагчид 2 долоо хоног хойшлуулдаг. Тэдгээр. тэр 15-ны дотор төлбөрөө хийх ёстой. Зарчмыг ойлгохын тулд Excel дээр авлагын үндсэн тайланг үүсгэцгээе.

В2 нүдэнд одоогийн огноог тоогоор биш, харин томьёогоор бичдэг тул баримтыг нээх үед тухайн огноог байнга оруулдаг. Барааг ачсан огноо бүхий баганыг DATE форматаар, өрийн дүнг санхүүгийн хэлбэрээр харуулав.

Дансны авлагын хугацаа хэтэрсэн өдрийн тоог тооцоолохын тулд төлбөрийг хийх ёстой байсан бодит өдрөөс одоогийн огноог хасах шаардлагатай. Бид бичих өөр баганыг нэмье энгийн томъёо: ачааны огноог хойшлуулах өдрийн тоог нэмнэ. Мөн томьёог хүснэгтийн төгсгөл хүртэл сунгана.

Авлагын дагуу "Карпов" IP өрийг 2-р сарын 4-нд төлөх ёстой байсан бөгөөд өнөөдөр аль хэдийн 3-р сарын 3-ны өдөр болжээ. Харин хувиараа бизнес эрхлэгч "Стригунова"-д төлбөр төлөхөд 6 хоног үлдлээ, учир нь... эцсийн хугацаа нь 3-р сарын 9.

Одоо шинэ баганын нүднүүдийн форматыг тоо болгон өөрчлөхөө мартуузай, хугацаа хэтэрсэн өдрийн тоог тоолъё.

Тэдгээр. одоогийн өдрөөс бид төлбөрийн огноог хасч, хугацаа хэтэрсэн өдрийн тоог авсан. B1 нүд нь үнэмлэхүй ($ тэмдгээр хавсаргасан) тул томьёог чирэх үед хэвээр үлдэнэ гэдгийг анхаарна уу. Дашрамд хэлэхэд бид хоёрыг авсан сөрөг утгууд. Энэ нь "Стригунова" IP, "Малышев" IP-д төлбөр хийх хугацаа 6, 2 хоног байна гэсэн үг юм.

Хугацаа хоцорсон хугацааны торгуулийн тооцоо

Үйлчлүүлэгчийн саатал нь шийтгэлгүй үлдэх ёсгүй. Тиймээс бид хоцорсон хоног тутамд 0,1 хувийн алданги тооцдог. 0.1%-ийг өрийн хэмжээ болон хугацаа хэтэрсэн өдрийн тоогоор үржүүлье.

Бид одоохондоо улаанаар тодруулсан өргүй хоёр үйлчлүүлэгчийг нуух болно. Гэхдээ бид үүнийг жагсаалтаас хасахгүй тул долоо хоногийн дараа ижил баримт бичгийг нээхэд өрийг автоматаар тооцох болно. Хоёр мөрийг сонгоод хулганы баруун товчийг дараад HIDE-г сонгоно.

Эвдэрсэн дараалал нь бидэнд дахин хоёр үйлчлүүлэгчтэй болохыг сануулж байна.

Төлбөр тооцооны өдөр дахин санхүүжилтийн хүүгийн тооцоо

Өрийн дүнгийн хүүг тооцох хоёр дахь хувилбар нь төлбөр тооцоо хийх өдрийн дахин санхүүжилтийн хүүгээс хамаарна. 10% гэж бодъё. Бид хувь хэмжээг хугацаа хэтэрсэн хоногийн тоогоор үржүүлж, өрийн дүнг 365-д хуваадаг.

Энэ тооцооны торгууль нь хоцрогдсон өдөр бүрийн 0.1% -ийг нэмсэнээс бага байсныг бид харж байна. Тиймээс бид гэрээнд хүүг тооцох ямар аргыг илүү ашигтай гэж дүгнэж байна.

Шударга бус үйлчлүүлэгчдийг хэрхэн тодорхойлох вэ

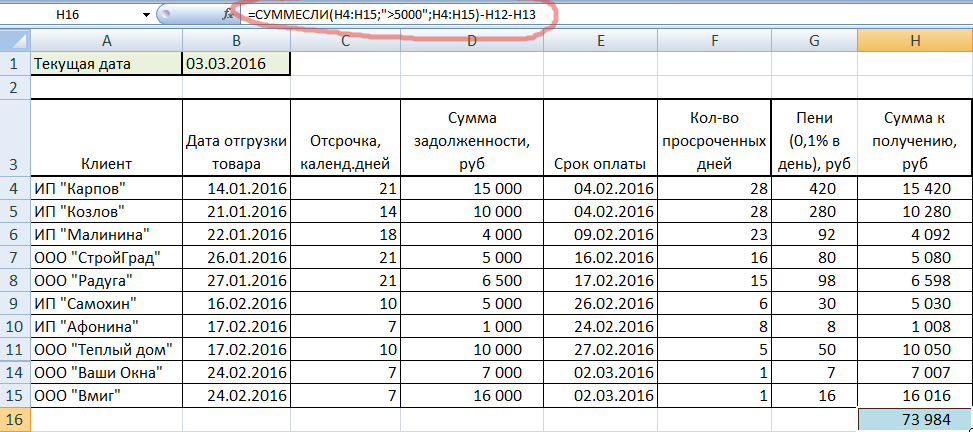

Хамгийн гол нь хүссэн үйлчлүүлэгчээ тодорхойлох явдал хэвээр байна. Эхлээд 0.1% -иар хуримтлагдсан өр, торгуулийг нэгтгэж үзье.

Ингэж бодъё хууль эрх зүйн зардалүйлчлүүлэгч бүрт 5000 рубль байна. 5000-аас дээш өртэй хүмүүсийн эсрэг нэхэмжлэл гаргасны дараа бид авах боломжтой дүнг доороос тооцоолъё. Үүний тулд SUMIF функц хэрэгтэй болно.

Эхний аргумент: шалгуурыг хайх муж. Хоёрдугаарт: бодит шалгуур, (>5000). Гуравдугаарт: нийлбэрийн хүрээ (энэ нь эхнийхтэй давхцдаг). Мөн нуугдмал Стригунова, Малышев нарыг (H12 ба H13) хасахаа бүү мартаарай. Бид 73984 рубль авдаг.

Хэнийг шүүхэд өгөх ёстойг хурдан тодорхойлохын тулд та IF функцийг ашиглаж болно. Үүнийг шинэ баганад бичье.

Та томъёог дараах байдлаар уншиж болно: if нийт дүнөр 5000 рубль (H4>5000) давсан тохиолдолд бид шүүхэд өгнө. Үгүй бол бид зай гаргана. Ийнхүү өрийн хэмжээ нь хуулийн зардлаас давсан үйлчлүүлэгчдийг тодрууллаа.

Дансны авлага(DZ) - бусад аж ахуйн нэгж, пүүсүүд, түүнчлэн тэдний хариуцагч болох иргэдийн компанид төлөх өрийн хэмжээ.

Энэ нь хаанаас ирсэн бэ? Компани бүр өрсөлдөгчдөөсөө давуу тал олж, бүтээгдэхүүнээ илүү ихээр борлуулахыг эрмэлздэг. FMCG зах зээл дээр өрсөлдөөн ялангуяа ширүүн байдаг: жижиглэнгийн худалдааны цэгийн тавиурын зай хязгаарлагдмал, мөн бараа худалдан авахад зориулж нөөцөлсөн мөнгөний хэмжээ хязгаарлагдмал байдаг. Үйлчлүүлэгчид худалдан авсан бараа бүтээгдэхүүнийхээ хэмжээг нэмэгдүүлэхийн тулд компаниуд зээл авах, өөрөөр хэлбэл тодорхой хугацаанд хойшлуулсан төлбөр олгох боломжтой. Зээл олгох нь гэрээнд заасан байдаг хамгийн их хэмжээзээл (“рубль дахь зээлийн гүн”) ба дээд хугацаазээл олгох ("зээлийн гүн"). Дүрмээр бол эдгээр үзүүлэлтүүд нь зээл олгосон бүтээгдэхүүний шинж чанараас хамаардаг: хэрэв бүтээгдэхүүн нь жижиглэнгийн худалдааны цэг дээр удаан зарагддаг бол зээлийн хугацаа илүү урт байдаг. Өөрөөр хэлбэл, үйлчлүүлэгч бараагаа нийлүүлснээс хойш дараагийн хүргэлт хүртэл дансанд ордог бөгөөд шинэ хүргэлтээр өмнөх бараагаа төлдөг. Тэгээд тэрнээс хойш үндсэн ялгааӨрх, түүхий эдийн салбарт бараа бүтээгдэхүүний эргэлт өндөр байдаг тул зээлийн хоногийн хугацаа ихэвчлэн бага, ихэвчлэн хуанлийн нэг эсвэл хоёр долоо хоног байдаг.

Үйлчлүүлэгч өөрт нь олгосон зээлийн боломжийг ашиглахаар шийдсэн үед хоёр төрлийн авлага гарч ирдэг.

- Одоогийн - талуудын бичгээр тохиролцсон төлбөрийг төлөх хугацаа дуусахаас өмнө;

- Хугацаа хэтэрсэн (PDZ) - эргэн төлөгдөх хугацаа нь дууссан. Үйлчлүүлэгч нь бараагаа аль хэдийн зарсан боловч нийлүүлэгчид мөнгөө буцааж өгдөггүй. Энэ тохиолдолд зээлийн зорилгод хүрэхгүй, учир нь үйлчлүүлэгч өөрийн дансанд шинэ багц худалдаж авах мөнгөгүй хэвээр байна. Энэ нь ханган нийлүүлэгч компанийн бэлэн мөнгөний эргэлт буурч, эргэлзээтэй өрийн эзлэх хувь нэмэгдэж, үүний үр дүнд зээлийн эрсдэл. Үүний тулд энэ нь ихэвчлэн тэр сарын турш урамшуулалынхаа нэг хэсгийг алддаг гэсэн үг юм, учир нь үйлчлүүлэгчид зээл олгох санаачилга түүнээс гарсан тул борлуулалтын төлөвлөгөөгөө биелүүлэхийг хүсч, төлбөрийн чадваргүй хүмүүст зээл олгох өргөдөл гаргасан. үйлчлүүлэгч бөгөөд үйлчлүүлэгчийг төлбөрөө төлөхөд итгүүлэхийн тулд шаардлагатай хүчин чармайлт гаргаагүй. Бараг бүх компаниудад борлуулалтын төлөөлөгчид борлуулалтын хүчний зорилтот утгуудтай байдаг, жишээлбэл, борлуулалтын хүчний хэмжээг рубль дэх нийт цалингийн нийлбэртэй харьцуулсан харьцаа, хэрэв энэ харьцаа түүнээс давсан бол. компанид зөвшөөрөгдсөн хувь, борлуулалтын төлөөлөгчийн урамшууллын хэсгийг бүрэн төлөөгүй.

PDS дотор өөр хоёр төрлийн авлага байдаг:

- Эргэлзээтэй - эргэн төлөгдөөгүй тогтоосон хугацаабарьцаа, баталгаа, банкны баталгаагаар баталгаажаагүй болно.

- Найдваргүй - өөрөөр хэлбэл ОХУ-ын Иргэний хуульд заасан гурван жилийн хугацаа аль хэдийн дууссан тул цуглуулах нь бодитой бус. хязгаарлалтын хугацаа, хариуцагчийн өрийг баталгаажуулаагүй, эсхүл түүнийг биелүүлэх боломжгүй, жишээлбэл, хариуцагч байгууллага татан буугдсаны улмаас үүрэг дуусгавар болсон. Ийм PDZ нь эцсийн дүндээ тогтоогддог цэвэр алдагдалмөн хасагдсан.

Төлбөр хийхгүй байх олон шалтгаан байж болно, жишээлбэл, үйлчлүүлэгч төлбөрөө хийхээ мартсан, түүнд бэлэн мөнгө байхгүй, техникийн шалтгаан (үйлчлүүлэгчийн данс хаагдсан, үйлчлүүлэгч өөрчлөн байгуулагдаж байгаа, ашигласан баримт бичигт асуудал гарсан) бүтээгдэхүүн нийлүүлэх гэх мэт). Үүний зэрэгцээ, FMCG зах зээл дээр удаан хугацаанд үйл ажиллагаа явуулж байгаа аливаа компани үйлчлүүлэгчид зээлсэн мөнгөө санаатайгаар төлөөгүй, шүүх хурал товлогдсон хүртэл төлбөрийн хугацааг хойшлуулсан бодит тохиолдлуудыг танд хэлэх болно ( бөгөөд энэ нь хурдан асуудал биш юм) эсвэл зээлдүүлэгчийг өндөр, хуурай байлгах хатуу санаатай бизнесийг татан буулгахаас өмнө зориудаар хуримтлагдсан зээл. 2000-аад оны дунд үе хүртэл ийм тохиолдол олон гарч байсан бөгөөд дотоодын жижиглэн худалдааны цэгүүдийн тодорхой хэсэг нь "зэрлэг жижиглэн худалдаа", бичиг баримтгүй үйл ажиллагаа явуулж, хуурамч бичиг баримт ашиглаж, саарал, хар схемийг ашигладаг хэвээр байв.

…Би олон жилийн өмнө нэгэн худалдааны компанид ажиллаж байхдаа нэгэн асуудалтай үйлчлүүлэгч дээр хамгаалалтын ажилтантай хамт зочилж байснаа санаж байна. Бид хашаан дээгүүр давхиж арын хаалга руу явлаа: таних тэмдэггүй цагаан тугалга доторлогоотой хаалга нь хагас подвалын өрөөнд ордог. Манай "аюулгүй байдлын ажилтан" бол "хуучин Зөвлөлтийн сургуулийн" цагдаагийн ердийн төлөөлөгч, тайван, эелдэг, гүн гүнзгий мэдлэгтэй, аятайхан яриа өрнүүлдэг хүн байв. Гэвч тэр машинаас нэг алхмаар бууж үүд рүү ороход л түүний алхаа нь шууд л танигдахын аргагүй өөрчлөгдөж, мөр нь хойшоо хөдөлж, эрүү нь урагш тонгойв. Доорх хаалганы ард, хонгилын бүрэнхийд, нүцгэн бетонон шалан дээр барзгар банзаар хийсэн ширээ байх бөгөөд түүний дээр хүчтэй, богино үстэй гурван ах сууж, хайрцагнаас хэдэн цаас гаргаж, овоолно. . Дөрөв дэх нь хонгилын гүнээс гарч ирсэн бөгөөд ямар нэгэн байдлаар тэр энд хамгийн ахмад нь болох нь тэр даруй тодорхой болов. Манай "хамгаалалтын ажилтан" -тай хамт тэд хаа нэг газар явсан, бүгд чимээгүйхэн буцаж ирэхийг хүлээж, арав орчим минутын турш хүнд, дарамттай чимээгүй байв. Эцэст нь тэд дахин гарч ирэхэд тэдний ахмадын гар манай "хамгаалалтын ажилтан"-ын мөрөн дээр байв. "Товчхондоо, бид эдгээр залууст мөнгө төлдөг" гэж тэр найзууддаа хэлэв. Тэд ширээн дээрх цааснуудыг дахин янзалж эхлэхэд бид оффис руугаа буцлаа. Хонгилд юу яриад байгааг би мэдэхгүй ч энэ үйлчлүүлэгчийн өр удалгүй дарагдсан.

Одоогийн алсын удирдлага нь PD болж хувирахгүйн тулд юу хийх ёстой вэ? Гол арга хэрэгсэл бол хугацаа хэтрүүлэхгүйн тулд одоогийн авлагын төлөв байдлыг байнга хянаж байх явдал юм. Дүрмээр бол, онд томоохон компаниудАвлагын дансны төлөв байдлын FMCG хяналтыг өдөр бүр хийдэг (бизнесийн өндөр түвшний автоматжуулалттай зарим компаниудад үүнийг бодит цаг хугацаанд нь хийх боломжтой) бөгөөд үүнийг оновчтой болгох арга хэмжээг цаг тухайд нь хэрэгжүүлдэг. Зайнаас тандан судлах хяналтын арга хэмжээнд ихэвчлэн дараахь зүйлс орно.

- Борлуулалтын хэлтсүүдийн авлагад өдөр бүр хяналт тавих.

- Тохиромжтой төлбөрийн нөхцлөөр "эрсдлийн бүлэг"-т хамаарах үйлчлүүлэгчдийг тодорхойлох.

- Авлагыг хугацаанд нь барагдуулах асуудлаар үйлчлүүлэгчидтэй ажиллах (харилцан тооцоо нийлбэр хийх, өр барагдуулах үед торгууль хуримтлагдах талаар үйлчлүүлэгч рүү залгаж, мессеж бичих. имэйл, хувийн уулзалтууд).

- Үйлчлүүлэгчид дутагдсан тохиолдолд цаашдын тээвэрлэлтийг хаах, торгууль ногдуулах, авлагын эргэн төлөлтийн хуваарийг гаргаж, харилцагчтай тохиролцох, татан буулгах зээлийн хязгаарсанхүүгийн сахилга бат муутай үйлчлүүлэгчид.

- Хэрэв PDZ-тэй холбоотой асуудал шийдэгдээгүй бол өрийг шүүхээр дамжуулан авдаг.

Үйлчлүүлэгчид хэрэглэх арга хэмжээ нь саатсан өдрийн тоо болон үйлчлүүлэгчийн нөхцөл байдлыг шийдвэрлэх хүсэл эрмэлзэлээс хамаарна. Хойролт нь илүү их, урт байх тусам компанийн удирдлагын түвшин улам бүр нэмэгдэж, асуудлыг шийдвэрлэхэд оролцож, зээлийн эргэн төлөлтийн зардал үнэхээр нэмэгддэг. Тиймээс аливаа өвчнийг эмчлэхийн оронд түүнээс урьдчилан сэргийлэх нь илүү дээр юм: компаниуд аажмаар янз бүрийн хязгаарлалтуудыг нэвтрүүлж, зээл олгоход улам бүр хатуу нөхцөлийг бий болгож эхлэв. зээлийн түүхүйлчлүүлэгчид болон хар жагсаалт. Цаг хугацаа өнгөрөх тусам дотоодын жижиглэнгийн худалдаа улам соёлжиж, зах зээл илүү төлөвшиж, тогтсон. Хэдийгээр олон үйлчлүүлэгчид эргэлтийн хөрөнгө шаардлагатай хэвээр байгаа ч үйлчлүүлэгчдэд зээл олгох нь ханган нийлүүлэгч компаниудад өрсөлдөгчдөөсөө мэдэгдэхүйц давуу талыг авчрахаа больсон. Мөн 2008 оны хямралын дараа олон FMCG компаниуд харилцагчийн зээлийн хэмжээг мэдэгдэхүйц бууруулж, зарим нь бүрмөсөн орхиж, улмаар тэдний зээлийн хэмжээг эрс багасгасан. зээлийн эрсдэлмөн түүнийг хүргэж байна

Уг нийтлэлийг хэрэглэгчийн өртэй автоматаар ажиллаж амжаагүй байгаа борлуулалтын хэлтсийн дарга, дарга нарт зориулж бичсэн болно. Загварын үйл явцыг үйл ажиллагаандаа хурдан хэрэгжүүлэхэд нь туслах зорилготой

Юу вэ

яагаад түүнтэй ажиллах вэ?

b2b-д ажилладаг хүн бүр авлагын талаар ойлголттой байдаг ( бид түүнийг "DZ" гэж дуудна). Энэ бол та өөрийн чөлөөт хөрөнгөдөө үндэслэлгүйгээр бүртгэдэг зүйл юм - эсрэг талуудаас танд төлөх өр. DZ бол ердийн бөгөөд ойлгомжтой үзэгдэл юм, та тээвэрлэсэн - үйлчлүүлэгч 5 хоногийн дотор төлдөг. Энэ 5 хоногт (жишээлбэл, та гэрээнд заасан 5 хоногийн төлбөрийн хугацаатай) тэр өртэй. Хэрэв үйлчлүүлэгч 5 хоногийн дараа төлбөрөө төлөөгүй бол яах вэ? "P" үсэг - энэ нь "DZ" дээр нэмэгдэж, үр дүн нь "хугацаа хэтэрсэн авлага (OPR)" юм. Үйлчлүүлэгч ямар ч байсан төлөх тул яагаад түүнтэй ажиллах вэ? Хэрэв та маш ухамсаргүй үйлчлүүлэгч хүргэлтийн төлбөрийг төлөх хүртэл нэг эсвэл гурван жил хүлээхэд бэлэн байгаа бол нийтлэлийг алгасаж болно.

Эсрэг талын өртэй холбоотой түгээмэл үйл явц нь ихэвчлэн дараахь зүйлийг агуулдаг.

- PDZ-ийн буцаалт. Бидэнд аль хэдийн төлөх ёстой зүйлээ буцааж өгөхийн тулд

- Алсын удирдлагатай хүргэлт. Үйлчлүүлэгч ямар ч байсан төлөхгүй бол таны нөхцөл байдлыг улам хүндрүүлэхгүйн тулд.

Өнөөдөр бид PDZ-ийн буцаж ирэх тухай ярих болно. Энэ нь автоматжуулалтын "ТОП 3" хэрэглэгчийн хүсэлтийн шууд үйл явц юм.

Lifehack:

Бараг бүх хүн өртэй, гэхдээ системтэйгээрЦөөхөн хэд нь л үүнтэй тэмцэж байна. Ерөнхийдөө танай компани үүнтэй хэрхэн ажиллах нь хамаагүй - бизнесийн үйл явц эсвэл xls хүснэгтээр дамжуулан. Ямар чтууштай байх нь үр дүнгээ өгнө. Бизнесийн үйл явц нь хэн нэгний ажлын 65% -ийг гүйцэтгэдэг тул илүү сэрүүн байдаг:

- Өр тавих үед өөрсдийгөө хөөргө

- Үйлчлүүлэгч рүү захидал үүсгэх

- Менежерүүдэд даалгавар илгээх

- Төлбөрийн эцсийн хугацааг хянах гэх мэт.

Урьдчилсан нөхцөл

үйл явцыг компанийн амьдралд хэрэгжүүлэх

1. Үйлчлүүлэгчидтэйгээ байгуулсан гэрээнд дараахь заалтуудыг тусгасан байх ёстой.

- төлбөрийн нөхцлөөр (хэрэв энэ нь урьдчилсан болон дараах төлбөр бол тэдний хувьцааны заалт)

- төлбөрийг хожимдуулсан тохиолдолд торгууль, торгууль

Гэрээнд заагаагүй юу? Үгүй хамгийн сайн сонголт, гэхдээ ОХУ-ын Иргэний хуулийн 314-р зүйлд туслах болно, үүний дагуу төлбөрийг "боломжийн хугацаанд" буюу үүргээ биелүүлсний дараа шаардсан үеэс хойш 7 хоногийн дотор хийх ёстой.

2. Үүн дээр тавигдах даалгавар нь аяндаа, системтэйгээр бий болох ёстой. Систем байхгүй = хяналт байхгүй = өшиглөлт, сануулга, шалтаг гэх мэт нэмэлт ачаалал.

3. "Тоглоомын дэлгүүрт байгаа хүүхдийн өвчин" ийм тааламжгүй байдаг - та үүнийг, тэрийг, бас үүнийг хоёуланг нь авахыг хүсэх үед. Та хамгийн бага үйл явдлуудтай энгийн бизнесийн үйл явцаас эхлэх хэрэгтэй. Энд хэдэн тонн мэдэгдэл хавсаргах хүсэл байх болно, менежерээс менежер хүртэлх хугацаатай гэрээнүүд ... Шаардлагагүй. Энэ нь илүү хялбар байсан нь дээр, гэхдээ тэр даруй ажиллах болно, дараа нь нумуудыг дуусгах цаг гарна. Ажилчдыг ажлын шинэ хэлбэрт дасга.

4. Процессын гүйцэтгэгчид хариуцлага хүлээх ёстой. Тэдгээр. хэрэв менежер үйлчлүүлэгчийн төлбөрөөс үл хамааран түүний хувийг авдаг бол тэр PZ-тэй ажиллах сонирхолгүй болно.

Процесс нь юунаас бүрддэг вэ?

Үүнд ямар үйл явдал багтсан байна

Үйлдлийн диаграммыг дээрх зурагт үзүүлэв. Хэрэв та бизнесийн үйл явцаар дамжуулан ажиллаж байгаа бол гэрээний дагуу төлөвлөсөн төлбөрийг хийхээс нэг өдрийн өмнө схемийн үйл явдлыг эхлүүлэх хэрэгтэй (хэрэв үйлчлүүлэгчээс мөнгө байхгүй бол). Өртэй ажиллах бүх сонголтууд нь ижил төстэй бөгөөд өрийн хугацаанаас хамааран тодорхой гэрээлэгч нь энэ өртэй холбоотой үйлчлүүлэгчтэй харилцах тодорхой үйл ажиллагаа явуулах ёстой. Бид янз бүрийн хэрэгжилтийн туршлагыг нэгтгэж, таны хэрэгцээнд нийцүүлэн хялбархан өөрчилж болох дундаж загварыг харуулахыг хичээсэн.

Энэ үйл явцад ойролцоогоор 4 төрлийн үйл ажиллагаа байдаг:

1. Үйлчлүүлэгч нь өртэй боловч хугацаа хэтрээгүй.

Үйл ажиллагаа явуулж байна:

- үйлчлүүлэгч менежер

Ашигласан баримт бичиг:

- төлбөрийн санамж бичиг

Энэ тохиолдолд манай систем аль хэдийн асч, саатал гарахыг урьдчилан харахыг хичээх ёстой. Үйлчлүүлэгчээс ямар ч төлбөр байхгүй гэдгийг сануулсан захидал систем өөрөө илгээдэг. Нэмж дурдахад, менежерт үйлчлүүлэгчийн утасны дуудлагын талаархи даалгавар бий болно.

2. Үйлчлүүлэгч өртэй, гэрээний дагуу төлөх хугацаа 1 хоног хэтэрсэн.

Үйл ажиллагаа явуулж байна:

- үйлчлүүлэгч менежер

Баримт бичиг:

- гэрээгээр хүлээсэн үүргээ биелүүлэхийг хүссэн захидал

- үйлчлүүлэгч рүү залгасан дуудлага болон харилцааны үр дүнгийн тухай crm-д үйл явдал

- нэмэлт - эсрэг тал руу тээвэрлэлтийг хаах

Систем нь төлбөрийн хугацаа хэтэрсэн мөчийг бүртгэж, энэ үйл явдлын талаар үйлчлүүлэгч болон менежерт автоматаар сануулсан. Менежер нь үйлчлүүлэгчтэй төлбөрийн огноог шалгах ёстой; хэрэв энэ нь 7 хоногийн дотор байвал бүх үйл явц "төлөвлөсөн ёсоор" явагдаж байна гэж үзэж байна. Менежер төлбөрийн шинэ огноог тогтоож, систем төлбөрийг боловсруулахыг хүлээж байна. Үйлчлүүлэгчээс баталгааны захидал авахыг зөвлөж байна.

Хэрэв менежер эрсдэл байгааг ойлгосон эсвэл үйлчлүүлэгч 7 хоногийн дараа төлбөрөө төлнө гэж хэлсэн бол үйл явцыг борлуулалтын хэлтсийн дарга (ROP) руу шилжүүлнэ.

3. Гэрээнд заасан төлбөрийг 2 хоногоор хэтрүүлсэн

Үйл ажиллагаа явуулж байна:

- Борлуулалтын албаны дарга (ROP)

Баримт бичиг:

- гэрээгээр хүлээсэн үүргээ биелүүлэхийг урьдчилан шаардах бичиг

- үйлчлүүлэгч рүү залгасан дуудлага болон харилцааны үр дүнгийн тухай crm-д үйл явдал

ROP нь үйл явцтай холбогдож, үйлчлүүлэгчтэй харилцдаг. Тэр уулзалт товлох эсвэл утсаар ярихдаа үйлчлүүлэгчтэй учир шалтгааныг тодруулж, системд төлбөрийн шинэ огноог тогтоодог (тухайн арга хэмжээ нь өөр өөр бөгөөд компанийн бодлогоос хамаарна). Хэрэв төлбөрийн огноо нь зөвшөөрөгдөх хугацаанаас хэтэрсэн бол үйл явц улам бүр нэмэгдэнэ.

4. Төлбөрийн хугацаа 10 ба түүнээс дээш хоногоор хэтэрсэн.

Үйл ажиллагаа явуулж байна:

- хуулийн хэлтэс / хамгаалалтын алба

Өрийн бүх боломжит хугацааг хэтрүүлсэн - зөрчилдөөний харилцааг хариуцах үйлчилгээ холбогдсон. Энэ нь ихэвчлэн хуульч эсвэл аюулгүй байдлын ажилтан юм. Тэдний ажил нь компанийн бодлогоос хамаарна. Ихэвчлэн даалгавраа ямар шатандаа явж байгааг (нэхэмжлэл гаргасан, торгууль тооцсон гэх мэт) хянах боломжийг олгодог статусуудыг оруулдаг.

Нийт

яаж ашиглах вэ

- Диаграмм болон үйл явцын дүрмийг татаж авах

- Бид "үйл явдал"-ыг таны хэрэгцээнд нийцүүлэн тохируулдаг

- Бид дүрэм журмыг засаж, албан ёсны тушаал бичиж, ажиллуулдаг

- Автоматжуулахыг хүсч байна уу? Бидэнд бичээрэй, бид ийм үйл явцыг бий болгоно

Бид ийм бизнесийн үйл явцыг автоматжуулдаг шинэ хэвлэл"". Үүн дээр та ийм загварыг өөрчилж, ашиглалтад оруулж, өөрийн бодит байдалд тохируулан өөрчлөх боломжтой - сэрэмжлүүлэг нэмэх, үйл явцад шинэ үйлчилгээ оруулах, менежерүүдийн гүйцэтгэлийн үзүүлэлтүүдийг нэмэх гэх мэт. " " нь мэдээллийн санд суурилагдсан тул ажил нь нэг интерфейс дээр явагдах болно. Та энэ хэргийг сонирхож байна уу? Бидэн рүү бичээрэй, бид хамтран ажиллахдаа баяртай байх болно!

Сайн процессууд!