1s 8 яагаад хасагдах үнэ цэнийг тохируулсан. "1С: Нягтлан бодох бүртгэл": материалын бодит өртгийн тооцоо. Удирдлагын нягтлан бодох бүртгэлийн баримт бичгийг байршуулахдаа "Байгууллагын" дэлгэрэнгүй мэдээллийг бөглөх онцлог

2017-04-25T12:44:19+00:00Энэ ямар амьтан бэ? Нэршлийн тохируулга"? Шинэхэн нягтлан бодогч нар надаас энэ асуултыг ихэвчлэн асуудаг, учир нь тэд энэ тохируулга хаанаас ирсэн, хэрхэн тооцоолсон, шаардлагатай эсэхийг ойлгодоггүй.

Үүнийг 1С: Нягтлан бодох бүртгэлийн 8.3, хэвлэл 3.0-ийн жишээн дээр нэг удаа, бүрмөсөн олж мэдье.

Нэгдүгээрт, тохируулга нь "өөрөө" тохиолддог сарын хаалт.

Хоёрдугаарт, энэ нь бараа материалыг хасаж байгаа байгууллагуудад ихэвчлэн тохиолддог By дундаж зардал ().

Тийм учраас л.

Хэрэв бид нягтлан бодох бүртгэлийн журмыг батлах тухай PBU 5/01-ийн 18-р зүйлийг анхааралтай уншвал тэнд дараахь зүйлийг харах болно.

дагуу бараа материалын үнэлгээ дундаж зардалхуваах замаар бараа материалын бүлэг тус бүрээр үйлдвэрлэсэн нийт зардалСарын эхэнд хүлээн авсан бараа материалын өртгийн үнэ, үлдэгдэл дүнгээс бүрдсэн тоо хэмжээгээр бараа материалын бүлэг тухайн сард.

Томъёо хэлбэрээр ижил зүйл:

Дундаж зардалбараа материалын бүлгүүд = ( Эхэндээ зардалсар + Хүлээн авсан зардалсарын дотор) / ( Эхэндээ тоо хэмжээсар + Хүлээн авсан тоо хэмжээсарын дотор)Юу гэсэн үг вэ гэхээр дундаж зардлыг тооцох ёстой ерөнхийдөө сард .

Нэг жишээг харцгаая:

- 01.01.2014 Бид 250 рубльд 4 тоосго худалдаж авсан.

- 05.01.2014 Тэд 3 тоосго 500 рубль зарсан.

- 10.01.2014 Бид 2 тоосго 200 рубль худалдаж авсан.

Тооцоод үзье дундаж зардал 1-р сарын тоосго:

- Эхэндээ зардалсар = 0 рубль.

- Хүлээн авсан зардалсарын дотор = 4 * 250 + 2 * 200 = 1400 рубль.

- Эхэндээ тоо хэмжээсар = 0 ширхэг.

- Хүлээн авсан тоо хэмжээсарын дотор = 4 + 2 = 6 ширхэг.

Нийт, томъёоны дагуу:

Нэгдүгээр сарын дундаж зардал= 1400/6 = 233.333 рубль.

Гэхдээ 2014 оны 01-р сарын 05-ны байдлаар бид 3 тоосго зарахдаа тухайн сарын дараа дараагийн төлбөрийн баримтыг хараахан мэдэхгүй байгаа тул дараагийн хүлээн авалтыг тооцохгүйгээр зардлыг хасдаг.:

01/05-ны өдрийн дундаж зардал= 4 * 250/4 = 250 рубль.

Тиймээс, 01/05-нд бид тоосгоноосоо хасна 250 нэг ширхэг рубль байсан боловч сарын эцэст хасах шаардлагатай болсон 233.333 рубль (хямдхан тоосго 1-р сарын 10-нд ирсэн).

Тиймээс нэг ширхэг (250 - 233.333) = 16.666 рубль зөрүүтэй байсан бөгөөд үүнийг сарын эцэст тохируулах шаардлагатай.

Борлуулсан 3 тоосгоны тохируулгын хэмжээ нь 3 * 16.666 = байх болно 50 рубль.

Энэ жишээг 1С: Нягтлан бодох бүртгэл 8.3 программд (3.0 хувилбар) шалгаж үзье.

Бид 2014.01.05-ны өдрийн хасалт хийдэг

2014.01.10-ны өдрийн баримтыг хийж байна

Эцэст нь бид 1-р сарыг хааж байна

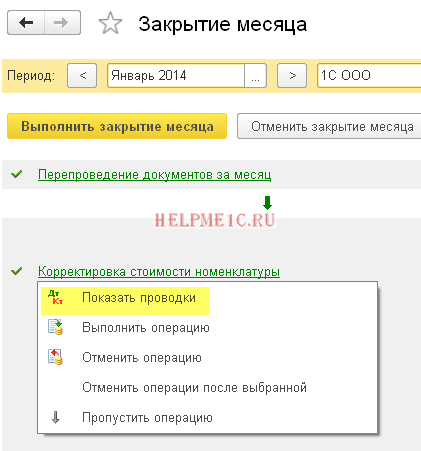

"Барааны өртгийг тохируулах" зүйл дээр хулганы зүүн товчийг дараад "Гүйлгээг харуулах" командыг сонгоно уу:

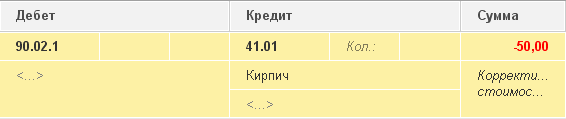

50 рублийн бидний тохируулга энд байна.

Бид мундаг, тэгээд л болоо

Дашрамд хэлэхэд шинэ хичээлүүдэд...

FIFO-тай тохируулга хийх боломжтой юу?

Тиймээ, боломжтой. Энэ нь хэзээ гарч болохыг би одоо жишээгээр харуулах болно.

Тиймээс, бид FIFO (эхний ээлжинд гарсан) дээр байгаа бөгөөд энэ нь барааг агуулахад ирсэн дарааллаар нь хасдаг гэсэн үг юм.

Нэг жишээг харцгаая:

- 01.01.2014 Бид 100 рубльд 1 тоосго худалдаж авсан.

- 03.01.2014 Бид 150 рубльд 1 тоосго худалдаж авсан.

- 06.01.2014 1 тоосго зарна. Үүний зэрэгцээ 100 рублийн зардлыг хассан (эцсийн эцэст бид FIFO дээр байгаа).

- 10.01.2014 Хүлээн авсан нэмэлт зардал 2014 оны 01-р сарын 01-ний өдрөөс тоосго хүлээн авахад 20 рубль хэлбэрээр. Бид тэдгээрийг 1С-д "Нэмэлт зардлын хүлээн авах" баримт бичигт бүртгүүлсэн.

- 31.01.2014 Бид энэ сарыг хааж, 2014 оны 01-р сарын 01-ний өдөр хүлээн авсан тоосгоны өртөг нь тухайн үед бидний бодож байсанчлан 100 рубль биш болсон тул 2014 оны 01-р сарын 06-ны өдрийн данснаас хасалтыг 20 рублиэр тохируулсан. хассан, гэхдээ 120 рубль (Бид 10-д оруулсан нэмэлт зардал +20 рубль).

Хүндэтгэсэн, Владимир Милкин(багш

Лавлах руу бизнесийн гүйлгээ. 1С: Нягтлан бодох бүртгэл нь "Сарын эцэст материалын өртгийг тохируулах (дундаж зардал)" гэсэн практик нийтлэлийг нэмсэн бөгөөд үүнд байгууллага үйлдвэрлэлийн материалыг хөдөлж буй дундаж өртгөөр хасдаг жишээг авч үзсэн болно. Сарын эцэст хасагдсан материалын өртгийг жигнэсэн дундажтай тохируулна.

PBU 5/01 "Бараа материалын нягтлан бодох бүртгэл" (ОХУ-ын Сангийн яамны 2001 оны 6-р сарын 09-ний өдрийн 44n тоот тушаалаар батлагдсан) (цаашид PBU 5/01 гэх) -ийн 16-р зүйл. материалыг гаргах(болон бусад бараа материал) зорилгоор үйлдвэрлэлийн аж ахуйн нэгжид нягтлан бодох бүртгэлдараах аргуудын аль нэгээр тэдний үнэ цэнийг хасч болно.

- нэгж бүрийн зардлаар;

- дундаж зардлаар;

- бараа материалын анхны худалдан авалтын өртгөөр (FIFO арга).

Материалын үнэлгээ дундаж зардлаарБараа материалын бүлэг (төрөл) тус бүрд тухайн бүлгийн (төрөл) нийт өртгийг тухайн сарын эхэн дэх өртгийн үнэ, үлдэгдлийн дүн, тухайн хугацаанд хүлээн авсан бараа материалаас бүрдэх тоо хэмжээнд хуваах замаар үүсдэг. сар (PBU 5/01-ийн 18-р зүйл). Үүний зэрэгцээ дундаж үнэлгээний аргыг ашиглах бодит зардалматериалыг дараахь аргаар хийж болно.

- сарын дундаж бодит зардалд үндэслэсэн ( жигнэсэн үнэлгээ), сарын эхэнд байгаа материалын тоо хэмжээ, өртөг, тухайн сарын (тайлангийн хугацаа) бүх баримтыг багтаасан;

- материалыг гаргах үеийн бодит өртгийг тодорхойлох замаар ( гулсмал тооцоо), харгалзан үзэхэд дундаж үнэлгээСарын эхэнд байгаа материалын тоо хэмжээ, өртөг, гарах хүртэлх бүх баримтыг оруулсан болно.

Хэрэв тохиргоонд байгаа бол нягтлан бодох бүртгэлийн бодлогохөтөлбөрүүд "1С: Нягтлан бодох бүртгэл 8"Хэрэв бараа материалын үнэлгээний аргыг "дундаж өртгөөр" тогтоосон бол материалыг дундаж хөдөлж буй өртгөөр үйлдвэрлэлд бүртгэнэ. Сарыг хаахдаа хасагдсан материалын өртгийг жигнэсэн дундаж хэмжээнд хүргэнэ.

Нэмж дурдахад шинэ хэвлэлүүд гарсантай холбогдуулан лавлах номонд хэвлэлтийн дагуу практик нийтлэлүүдийг шинэчилсэн болно.

"1С: Нэгдсэн автоматжуулалт 8" хөтөлбөрийн сарыг хаах ердийн үйл ажиллагаа.

3.0 болон хэвлэл. 2.0 "Гэрээний дагуу хүлээн авсан торгуулийн (торгуулийн) нягтлан бодох бүртгэл (нийлүүлэгчийн байр суурь)", "Ирж буй нэхэмжлэхийн бүртгэл (нийлүүлэгчээс)", "Худалдан авагчаас барааг хэсэгчлэн буцааж өгөх".

Бусад лавлах мэдээг эндээс үзнэ үү.

<<< Назад

Тайлант үеийн хаалтын үйл ажиллагаа

Бүртгэлээс хасах материалын дундаж өртгийг тохируулах

Байгууллагын нягтлан бодох бүртгэлийн бодлогод сарын эхэн дэх материалын тоо хэмжээ, зардал, тухайн сарын бүх баримтыг багтаасан сарын дундаж бодит өртөг (жигнэсэн тооцоо) дээр үндэслэн материалыг хасахаар заасан тохиолдолд энэ журам шаардлагатай. тайлангийн хугацаа). Сарын туршид материалын зардлыг хасахдаа зардлын баримт бичигт гулсах тооцоог ашигладаг. Энэ тохиолдолд материаллаг хөрөнгийн дундаж өртгийг тэдгээрийг гаргах үед (жишээ нь хэрэглээний баримт бичгийг гаргах үед) тодорхойлно. Хэрэв тухайн сард харгалзах зүйлсийн үлдэгдлийн дундаж өртгөөс өөр үнээр материал худалдаж авсан бол хасалтын тооцоолол нь жигнэсэн дүнгээс арай өөр үр дүнг өгдөг.

Сэтгэгдэл:

Нөхцөл "жигнэсэн үнэлгээ"Тэгээд "эргэх тооцоо"ОХУ-ын Сангийн яамны 2001 оны 12-р сарын 28-ны өдрийн 119n тоот тушаалаар батлагдсан "Бараа материалын нягтлан бодох бүртгэлийн арга зүйн заавар" -аар практикт нэвтрүүлсэн.

Жишээ.

2003 оны 5-р сарын 01-ний өдрөөс эхлэн зөвшөөрнө үү

Нийтлэлийн навигаци

Манай байгууллага ХХК-ийн агуулахад 100 кг байсан. 2400 рублийн үнэтэй хадаас.

2003 оны 5-р сарын 4-нд 10 кг хадаас нийлүүлсэн. Тэдний өртөг нь 240 рубль байв. (2400:100*10). Энэ үйл ажиллагааны дараа агуулах дахь үлдэгдэл нь 2160 рубльтэй тэнцэх хэмжээний 90 кг байна.

2003 оны 5-р сарын 13-нд агуулахад 20 кг хадаас 30 рублийн үнээр орж ирэв. 1 кг-ийн хувьд 600 рубль.

2003 оны 5-р сарын 20-нд 10 кг хадаас нийлүүлсэн бөгөөд тэдгээрийн үнэ нь гулсмал тооцоогоор (2160+600): (90+20)*10=250.91 рубль болно.

Ийнхүү нийт 20 кг хадаасыг 490.91 рублийн дүнгээр хасчээ. (240+250.91)

Жинлэсэн үнэлгээгээр хасагдсан хадаасны үнэ (2400+600).(100+20)*20=500 рубль болно.

Үнэлгээний хоёр аргын хооронд ялгаа бий (500-240-250.91 = 9.09 рубль). Хэрэв худалдаж авсан багц нь агуулахад ирсний дараа эхний 10 кг хадаас гарсан бол ялгаа нь тэг болно.

Уг процедур нь нягтлан бодох бүртгэлийн нэмэлт бичилтүүдийг хийдэг бөгөөд ингэснээр хасалтыг эцэст нь (сарын хувьд) жигнэсэн дундаж өртгийн аргыг ашиглан хийдэг.

Тусгай алгоритм нь дараах байдалтай байна.

- 10-р дансны дэд данс тус бүрийн материал тус бүрээр сарын дундаж зардлыг тооцдог (10.7 "Боловсруулахаар шилжүүлсэн материал" дэд данснаас бусад);

- Тухайн материалыг хассан данс тус бүрийн хувьд (мөн тэдгээрийн аналитик нягтлан бодох бүртгэлийн объект, тухайлбал, дэд конто) тохируулгын дүнг тооцно. Энэ нь сарын дундаж зардлын аргаар хасагдах ёстой зүйл (материалын сарын дундаж үнэ ба энэ дансны захидал харилцааны хүрээнд хасагдсан тоо хэмжээ) болон бодитоор бичсэн дүнгийн зөрүүтэй тэнцүү байна. унтраах;

- тохируулгын дүнгийн талаар бичилт хийнэ.

Барааг хассан дундаж өртгийг тохируулах

41 "Бараа" данстай холбоотой энэхүү журмын алгоритм ба зорилго нь журмын алгоритм, зорилготой төстэй юм. "Материалыг хассан дундаж өртгийг тохируулах".

Хэрэв байгууллага нь агуулахад байгаа барааг (данс 41.1) худалдан авалтын өртгөөр, жижиглэнгийн худалдаа (данс 41.2) борлуулалтын үнээр тооцдог бол зарчмын хувьд барааг хассан дундаж өртгийг тохируулах журмыг зөвхөн хамааралтайгаар хэрэглэж болно. агуулахаас бараагаа хасуулах.

Гэсэн хэдий ч энэхүү журмыг хэрэгжүүлэхдээ 41-р "Бараа" дансны кредитээс барааг хассан талаарх мэдээллийг тохируулахаас гадна ачуулсан барааг хассан дундаж зардалд тохируулга хийдэг (данс 45).

Тээвэрлэсэн барааны дундаж өртгийг тохируулах алгоритмын онцлог нь энэ тохиолдолд нэг нэгж барааны жигнэсэн дундаж өртгийг тооцоолохдоо эсрэг тал, гэрээ тус бүрээр тусад нь хийдэг явдал юм.

NU дахь 20 дансыг хаахад алдаа гарлаа

НУ дахь 43 ба 10 дансны дүнг сарын эцэст буцаана

Сарыг хаахад алдаа гарлаа: NU-д бэлэн бүтээгдэхүүн илгээгээгүй

1С 8.2 дахь нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд хасагдсан үнийг тохируулах

Ердийн үйл ажиллагаатай сарыг хаахдаа хасагдсан үнийн дүнгийн тохируулга, хасагдаагүй зүйлд сөрөг бичилт хийсэн, 90.02.1dt - 41.01кт бичилт, улаанаар бичсэн дүн нь сөрөг байна.

Эдгээр нь нягтлан бодох бүртгэлд 20 данс ашиглах үед сарыг хаахад тулгарч буй асуудлын талаар байнга асуудаг асуултууд юм.

Д Ийм алдааг арилгахын тулд нягтлан бодох бүртгэлийн бодлогын тохиргоонд хандах нь ихэвчлэн хангалттай байх болно. Нягтлан бодох бүртгэлд бүх зүйл зөв хийгдсэн боловч татварын нягтлан бодох бүртгэлд алдаа гардаг бол хамгийн түрүүнд хийх ёстой зүйл бол одоогийн нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн бодлогын "Орлогын албан татвар" хэсэгт байгаа тохиргоог шалгах явдал юм. Энэ хэсэгт та татварын нягтлан бодох бүртгэлд шууд тооцох ёстой зардлын зүйлийн жагсаалтыг зааж өгч болно. Дэлгэрэнгүй мэдээлэл болон дэлгэцийн агшинг доороос үзнэ үү:

Энэ төрлийн алдааг шинжлэх хамгийн тохиромжтой арга бол дансны шинжилгээний тайланг ашиглах явдал бөгөөд тохиргоонд бид 20.01 дансыг сонгож, үзүүлэлтүүдэд дүн (BU), дүн (NU), дүн (PR) ба хэмжээг (АД) харуулна. ). Манай тохиолдолд алдаатай VR (цаг хугацааны зөрүү) байдаг бөгөөд мэдээжийн хэрэг сонирхлын хугацаа нь их хэмжээний өгөгдөлд дүн шинжилгээ хийхээс зайлсхийхийн тулд дүн шинжилгээ хийхэд хялбар байхын тулд хамгийн бага хугацааг сонгоорой.

Дүнгийн задаргаа (NU), гүйлгээний тайланг үзэх нь зүйтэй. Үүнээс та ердийн үйл ажиллагаанаас үүссэн буруу дүнг шууд харж болно.

1С программ дахь үйл ажиллагаа үүсэх он дарааллыг сэргээсний дараа бид алдааны үндсэн шалтгааныг олж мэдэв. Манай тохиолдолд энэ нь 20.01 данснаас 90.08 данс руу "шууд өртөг тооцох" аргыг ашиглан зардлыг хаасан нь илт буруу юм.

Энэ төрлийн алдааг арилгахын тулд байгууллагын өнөөгийн нягтлан бодох бүртгэлийн бодлогод анхаарлаа хандуулцгаая.

"Орлогын татвар" хэсгийг нээж, энэ хэсэгт "Шууд зардлын жагсаалт" тохиргоог харна уу. Та 20.01 нэхэмжлэхийг зааж өгсөн нэг бичилт үүсгэж болно, эсвэл тодорхой зардлын зүйлүүдийг зааж өгсөн оруулгуудыг үүсгэж болно.

Дараа нь бид сар хаах үйлдлүүдийг давтаж, өөрт тохирсон үр дүнг авна.

Энэхүү нийтлэл нь таны ажилд гарсан алдаануудыг хайж олох, засахад их цаг үрэхээс зайлсхийхэд тусална гэж найдаж байна.

Бид өнөөдрийн материалыг сарын хаалтын ажиллагаанд зориулах болно. Нягтлан бодох бүртгэлийн програмын хэрэглэгч бүр нягтлан бодох бүртгэлийн хөтөлбөрт нягтлан бодох бүртгэлийг судлахдаа чиг үүргийн талаар хэд хэдэн асуулттай байдаг. Тиймээс өнөөдрийн материалд бид "1С Нягтлан бодох бүртгэл 8" үйл ажиллагаа бүр нь юу болохыг нарийвчлан хэлж, жишээн дээр шинэ материалыг шинжлэх болно.

Тодруулбал, "Барааны өртөг тохируулах" гэж нэрлэгддэг зохицуулалттай сар бүр хаалтын үйл ажиллагааны нэг нь хэрхэн ажилладаг талаар суралцах болно. Нэмж дурдахад бид танд нэг зүйлийн үнийг хэрхэн өөрчлөх талаар ойлгох 2 энгийн жишээг санал болгож байна.

Яагаад заавал нэг зүйлийн өртгийг тохируулах шаардлагатай байна вэ?

Ер нь нэг зүйлийн өртөгийг ямар зорилгоор тохируулах шаардлагатай вэ? Хэрэв бүтээгдэхүүний үнэлгээг тодорхойлохдоо "дундаж өртгөөр" гэсэн аргыг ашигладаг бол PBU 5/01-ийн 18-р зүйлд заасны дагуу бүтээгдэхүүний нийт өртгийг түүний өртөгт хуваах замаар дундаж өртгийг тогтооно. тоо хэмжээ. Эдгээр үзүүлэлтүүд нь тухайн сарын эхэн үеийн өртөг, үлдэгдэл, тухайн сарын бараа материалын тооллого байх ёстой. Та "Нягтлан бодох бүртгэлийн бодлого" хэсэгт "Бараа материалын үнэлгээний арга (МХИ)" гэсэн хэсэгт "Бараа материал" гэсэн табаас хасах аргыг сонгож болно гэдгийг тэмдэглэх нь зүйтэй.

Зарим тохиолдолд энэ аргыг хэрэгжүүлэх боломжгүй байдаг. Жишээлбэл, данснаас хасах үед данснаас хасах зардлыг мэдэх шаардлагатай бөгөөд бүтэн сарын данснаас хасах мэдээлэл тодорхойгүй байх үед. Тиймээс бүтээгдэхүүний дундаж өртгийг сарын эцэст биш харин хасах үед тодорхойлох ёстой. Сарын эцэст хасалт, төлбөрийн баримтын талаархи бүх мэдээлэл гарч ирэхэд "Барааны өртгийн тохируулга" хэмээх зохицуулалттай үйлдлийг ашиглан дундаж зардлыг өөрчилдөг.

Энэ материалын дэлгэцийн агшинг "Такси" интерфейсээс "1С Нягтлан бодох бүртгэл 8" хэвлэл "3.0" нягтлан бодох бүртгэлийн програмаас авсан гэдгийг бид онцолж байна. Сүүлийнх нь "3.0.33" хувилбарыг гаргаснаар бэлэн болсон. 1С-ийг энэ хувилбарт шинэчилсний дараа энэ програм нь хэрэглэгчээс энэ интерфейс рүү шилжихийг бие даан сануулах ёстой. Гэхдээ хэрэв та хүсвэл өөр интерфейс рүү өөрөө шилжиж болно. Тодруулбал, "Интерфейс" гэх мэт таб дээрх "Програмын тохиргоо" гэсэн зүйлийн "Удирдлага" гэсэн хэсэгт.

Нэмж дурдахад, энэ материалд үзүүлсэн функц нь нягтлан бодох бүртгэлийн "1С Нягтлан бодох бүртгэлийн 8" хувилбарын "3.0" програмын аль ч интерфэйсэд тусад нь хамаарна гэдгийг хэлэх хэрэгтэй. Энэ механизм нь нягтлан бодох бүртгэлийн програмын "2.0" хувилбарт мөн хамаарна.

1. Бид 100 кг барааг нэг кг нь 24 рублиэр авсан гэж төсөөлөөд үз дээ. Нийтдээ бүтээгдэхүүний үнэ 2400 рубль байна.

2400 рублийн дүнгээр дээр дурдсан барааг хүлээн авсан баримтыг бүртгэхийн тулд "Бараа, үйлчилгээний хүлээн авалт" гэсэн баримт бичгийг ашиглая. Үүний үр дүнд "Дт41.01 Кт60.01 Дүн 2400."

2. Бүртгэлээс хасах: 10 кг

Үүний дараа "94" дансны "Үнэт зүйлийн хомсдол, алдагдал" дансны "Барааг хассан" гэсэн баримт бичгийг ашиглан 10 кг-ын бүтээгдэхүүний нэг хэсгийг, тухайлбал, гэмтсэний улмаас хасъя. . Энэ ажиллагааг гүйцэтгэхдээ нягтлан бодох бүртгэлийн хөтөлбөр нь 10 кг 240 рублийн данснаас гарах дүнг бие даан тодорхойлно. Баримт бичгийг байршуулахдаа "Dt94 Kt41.01 Дүн 240" гэсэн бичлэг үүснэ.

3. 20 килограммыг 30 рубльд хүлээн авсан. Нийт бараа нь 600 рублийн үнэтэй.

Үүний дараа бид өмнөх бүтээгдэхүүнээ нийлүүлэх болно, гэхдээ өөр үнээр - кг тутамд 30 рубль байна. "Нэршил" нэртэй лавлахаас бид эхний хоёр үйлдэлтэй ижил элементийг сонгоно. Одоо "Бараа, үйлчилгээний хүлээн авалт" баримт бичгийг ашиглан нэг кг тутамд 30 рубльтэй тэнцэх 600 рублийн 20 нэгж барааны хүлээн авалтыг тусгацгаая. Үүний үр дүнд ийм баримт бичиг нь "Dt41.01 Kt60.01 600" гэсэн нийтлэлийг бий болгоно.

4. Бүртгэлээс хасах: 10 кг.

Нэг барааг хоёр өөр үнээр хүлээн авсны дараа 10 килограммаар хасъя. Энэ үйл ажиллагааг бид “Үнэт эд зүйлсийн хохирлын хомсдол, алдагдал” нэртэй 942 дансанд “Барааг хассан” гэсэн бичиг баримтаар хэрэгжүүлнэ. Бидэнд нийт 2760 рубль (2400 - 240 + 600) хасагдахаар 110 кг (100 - 10 + 20) бараа үлдсэн байна. Тиймээс нэг нэгж үйлдвэрлэлийн дундаж өртөг нь 25.09 рубль (2760/110) болно. Үүний үр дүнд 250.91 рублийн үнэ бүхий 10 кг барааг хасна. Дараа нь байршуулахдаа "Барааг хассан" баримт бичгийг ашиглан "Dt94 Kt41.01 Дүн 250.91" гэсэн бичлэгийг үүсгэнэ.

5. Барааны өртгийн тохируулга:

Сарын эцэст та зохицуулалттай "Сарыг хаах" журмыг хэрэгжүүлэх хэрэгтэй бөгөөд үүнд "Барааны өртгийг тохируулах" журам байдаг. Тохируулга хийхийн тулд нягтлан бодох бүртгэлийн хөтөлбөрийн "Үйл ажиллагаа" гэсэн хэсэгт "Сарын хаалт" гэсэн зүйлийг сонгох хэрэгтэй. Дараа нь 1С нягтлан бодох бүртгэлийн хөтөлбөрт зориулсан тусгай үйлчилгээ нээгдэнэ. Энд та зөвхөн шаардлагатай үйл ажиллагааг гүйцэтгэх хаалтын сар, аж ахуйн нэгжийг сонгох хэрэгтэй. Эсвэл хүссэн товчлуур дээр дарж сарыг бүрэн хаа. Үүний дараа "Барааны өртгийн тохируулга" гэсэн мөрөнд хулганы зүүн товчийг дараад "Үйл ажиллагааг гүйцэтгэх" дээр дарна уу.

Нягтлан бодох бүртгэлийн программ дахь үйлдлүүдийг хийж дууссаны дараа та "Сарыг хаах" гэсэн баримт бичгийг дахин харах болно (төрлийг "Барааны өртгийн тохируулга" гэж нэрлэдэг). Та ижил үйлчилгээг ашиглан түүний нийтлэлүүдийг үзэх боломжтой. Үүнийг хийхийн тулд "Барааны өртгийн тохируулга" гэсэн мөрөнд хулганы зүүн товчийг дарна уу. Үүсгэсэн гүйлгээ дараах байдлаар харагдах болно: "Dt94 Kt41.01 Дүн 9.09."

Тохируулах тоо 9.09 рубль байна. Энэ нь хаанаас ирснийг олж мэдье? Нягтлан бодох бүртгэлийн дүрэмд тохируулгын дүн нь жигнэсэн дундаж болон нийт хассан дүнгийн зөрүү юм. Жигнэсэн дундажийн утга нь төлбөрийн баримтын мөнгөн дүнг хүлээн авсан дүнгийн харьцаа бөгөөд дараа нь энэ харьцааг хассан дүнгээр үржүүлнэ. Томъёоны хэлбэрээр ямар харагдахыг харна уу:

Тохируулгын_дэмжээ = Жинлэсэн дундаж - Нийт_Тассан_дэм

Жигнэсэн дундаж = Нийт_дүгээр_баримт: Нийт_тоо_баримт * Нийт_тоо_тоо_тооцоо = (2400 + 600) 100 + 20) * (10 + 10) = 500 рубль

Хасах_нийт_дүлэмж = 240 + 250.91 = 490.91 рубль

Тохируулгын_дүгээр = 500 - 490.91 = 9.09 рубль

Энэ удаад арай илүү төвөгтэй өөр нэг жишээг хэлье:

1. Хүлээн авсан баримт: 100 кг кг тутамд 24 рубль байна. Үйлдвэрлэлийн нийт өртөг нь 2400 рубль юм.

Үр дүн нь "Dt41.01 Kt60.01 2400" гэсэн нийтлэл байна.

2. Бүртгэлээс хасах: 10 кг барааг “942.

Хагалгааны дараа "Dt94 Kt41.01 Дүн 240" гэсэн бичлэг үүснэ.

3. Хүлээн авсан баримт: 20 кг-ыг 30 рубльд нэг кг. Барааны нийт дүн нь 600 рубль болж байна.

Дараах бичлэгийг үүсгэнэ: "Dt41.01 Kt60.01 Дүн 600."

3. Бүртгэлээс хасах: “94” дансанд 10 кг.

Нийтлэл: “Dt94 Kt41.01 Дүн 250.91.”

4. Хүлээн авсан баримт: 10 кг барааны нэг кг нь 35 рубль байна. Нийт дүн нь 350.

Үүний дараа ижил төстэй бүтээгдэхүүний баримтыг бүртгэцгээе - нэг кг тутамд 10 кг 35 рубль байна. Та "Dt41.01 Kt60.01 350" гэсэн нийтлэлийг авах болно.

5. Борлуулалт: 20 ширхэг. Барааг “90.02.01” данснаас хасна.

20 кг барааг борлуулахдаа “Бараа, үйлчилгээний борлуулалт” гэсэн бичиг баримтыг ашиглана. Энэ тохиолдолд “Агуулахад байгаа бараа” нэр бүхий “41.01” данснаас дээрх бүтээгдэхүүнийг “Татварын үндсэн системтэй үйл ажиллагааны борлуулалтын зардал” гэсэн “90.02.1” данснаас хасна. 20 кг барааг 519.83 рублийн дүнгээр хасна = (Төлбөр_баримт - Дүн_бүртгэл) / (Тоо_тоо_баримт - дүн_бүртгэл) * Тоо_тоо_бисэх = (2400 - 240 + 600 - 250.0) / +150. 10 + 20 - 10 + 10 ) * 20

Үүний үр дүнд "Дт90.02.1 Кт41.01 Дүн 519.83" гэсэн нийтлэл гарна.

6. Барааны өртгийн тохируулга:

Одоо "Барааны өртгийн тохируулга" нэртэй сарын хаалтын үйлдлийг хийцгээе. Энэ тохиолдолд "Татварын үндсэн системтэй үйл ажиллагааны борлуулалтын зардал" гэсэн нэр бүхий "02.02.12" гэсэн 2 данс, "Үнэт эдлэлийн хомсдол, хохирол" гэсэн нэр бүхий "94" данс ашиглах шаардлагатай.

“Дт94 Кт41.01 Дүн 24.47”, “Дт90.02.1 Кт41.01 Дүн -4.44” гэсэн бичлэгүүд байна.

Дээрх гүйлгээ бүрт тодорхой хэмжээний дүн байдаг. Тэд хаанаас ирснийг бид тайлбарлах болно:

Дансны_тохируулгын_дэмжээ = Дансны_жигнэсэн_дундаж - Дансны_бичих_дүгээр

Дансны_дундаж_жигнэсэн_оролцооны_нийт_дэмжээ: Баримтын_нийт_тоо хэмжээ*Дансны_бичих_тоо хэмжээ

1) "94" дансны хувьд:

Дансны_дундаж_жигнэсэн_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515.38 рубль

Дансанд_бичих дүн_94 = 250.91 + 240 = 490.91 рубль

Дансны_тохируулга_94 = 515.38 - 490.91 = 24.47 рубль

2) "91.02" дансанд:

Дансны_дундаж_жигнэсэн_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515.38 рубль

Дансан дээрх_дөлсөн дүн_91.02 = 519.83 рубль

Дансны_тохируулга_91.02 = 515.38 - 519.83 = -4.44 рубль

"Барааны данснаас хасах зардлыг тохируулах" баримт бичиг нь тухайн сарын барааны данснаас хасах зардлыг тогтмол тохируулах зориулалттай.

Баримт бичгийг байршуулахдаа тухайн сарын багцын нягтлан бодох бүртгэлийн дагуу зардлын хөдөлгөөнд тохируулга хийдэг. Тохируулга хийх шаардлагатай:

Бараа материалын үнэлгээний "дунджаар" аргыг ашиглахдаа багцын данснаас хасах жигнэсэн дундаж өртгийн тооцоо;

Барааг хассаны дараа капиталжуулсан бараа худалдан авах нэмэлт зардлыг бүртгэх;

Барааг хүлээн авахаас өмнө "Импортлох хэрэглэгчийн мэдүүлэг" болон "Нэмэлт хүлээн авах" баримт бичгүүдээр капиталжуулсан бараа худалдан авах нэмэлт зардлыг бүртгэх. зардал”, үүнд намын баримт бичгийг заагаагүй болно. Эдгээр баримт бичгүүдийг зөвхөн удирдлагын нягтлан бодох бүртгэлийн дагуу намын баримт бичгийг заахгүйгээр байрлуулж болно. Үүний дагуу барааны данснаас хасах зардлыг тохируулахдаа багцын хүлээн авалтад урьдчилан бүртгэсэн нэмэлт зардлыг хуваарилах ажлыг гүйцэтгэдэг (зөвхөн удирдлагын нягтлан бодох бүртгэлд).

Чухал!Бүрэлдэхүүн хэсгүүд нь иж бүрдэл өөрөө багтсан "Барааны багц" баримт бичигт хасагдах утгыг тохируулахыг дэмждэггүй.

Удирдлагын нягтлан бодох бүртгэлийн баримт бичгийг байршуулахдаа "Байгууллагын" дэлгэрэнгүй мэдээллийг бөглөх онцлог

1.2.15 хувилбараас эхлэн баримт бичгийг нийтлэх үед "Байгууллага" шинж чанар удирдлагыннягтлан бодох бүртгэл шаардлагатайдүүргэх зориулалттай.

"Байгууллага" гэсэн дэлгэрэнгүй мэдээллийг бөглөх, шаардлагатай бичиг баримтын тоо "Басгах үнийг тохируулах" нь аж ахуйн нэгжийн байгууллагуудад заасан удирдлагын намын нягтлан бодох бүртгэл хөтлөх аргын тохиргооноос хамаарна.

Удирдлагын тал нь тухайн байгууллагыг нягтлан үздэг байгууллагууд " хийгээгүй».

Ийм байгууллагуудын хувьд "Барааг хассан зардлыг тохируулах" баримт бичгийг оруулна уу. шаардлагагүй

компанийн хувьд бүхэлдээ».

Оруулсан байх ёстой нэг нийтлэг"Барааны данснаас хасах зардлыг тохируулах" баримт бичгийг түүн дээр ийм байгууллагын аль нэгийг зааж өгнө

Удирдлагын намын бүртгэл хөтөлдөг байгууллагууд " эцэг эхийн байгууллагаас».

Оруулсан байх ёстой нэг удаад нэг баримт бичиг"Барааг данснаас хасах зардлыг тохируулах" толгой байгууллага бүрт. "Байгууллага" гэсэн хэсэгт энэ толгой байгууллагад харьяалагддаг аль нэг байгууллагыг зааж өгнө үү

Удирдлагын намын бүртгэл хөтөлдөг байгууллагууд "Одоогийн байгууллагын дагуу."

Ийм байгууллага бүрийн хувьд орох шаардлагатай тусдаа"Барааг хассан зардлыг тохируулах" баримт бичиг

Удирдлагын багцын нягтлан бодох бүртгэл хөтлөх аргын тохиргоог маягтаар хийсэн болно «

нягтлан бодох бүртгэлийн параметрүүдийг тохируулах»

"Зардал ба зардал" таб дээр

Жишээлбэл, аж ахуйн нэгж экспортын борлуулалт эсвэл НӨАТ-гүй борлуулалттай бол НӨАТ-ын нягтлан бодох бүртгэлийн нарийн төвөгтэй механизмыг зөв ажиллуулахад энэ нь зайлшгүй шаардлагатай.

Чухал!Нягтлан бодох бүртгэл, зардлын аналитикийн дэвшилтэт горимыг ашиглахдаа "Барааны данснаас хасах зардлыг тохируулах" баримт бичгийг оруулах шаардлагагүй. Үүний чиг үүргийг "Үйлдвэрлэлийн зардлын тооцоо" баримт бичигт гүйцэтгэдэг.