Odbitak za djecu do kojeg iznosa? Standardni odbitak poreza na djecu. Vrste poreskih olakšica

Danas Poresko zakonodavstvo pruža mnogo opcija za koje možete dobiti poreski odbitak. Da biste podnijeli zahtjev za povrat poreza, ne morate imati nikakva posebna pravna znanja, procedura je jednostavna. Pa ipak, pročitajte ovaj odjeljak, možda i vi imate pravo na primanje dodatni prihod od drzave.

Možda je u našoj zemlji teško sresti osobu stariju od 18 godina kojoj nije poznata skraćenica poreza na dohodak građana. Porez na prihod pojedinci ili porez na dohodak utiče na sve službeno zaposlene građane.

Prema Poreskom zakoniku Ruske Federacije, apsolutna većina dohotka u našoj zemlji oporezuje se po stopi od 13%. Osim plate, ovo se odnosi na:

- prihod od privatne nastave ili drugih vrsta konsultacija;

- prihod od davanja u zakup imovine ili vozilo za iznajmljivanje;

- prihodi od prodaje imovine koja je pripadala navedenom vlasniku manje od 3 godine (prije 2016.) ili 5 godina (nakon 2016. godine) itd.

Postoje i druge vrste prihoda, kao što su dobici od reklamne kampanje. Mogu se oporezovati do 35%, a na te iznose nema zakonskog povrata.

Mora se imati na umu da čak i ako imate drugu zaradu sa posebnom poreskom osnovicom, odbitak se ostvaruje samo za dohodak oporezovan po stopi od 13%.

Šta je poreski odbitak i kako ga dobiti

Po definiciji, poreski odbitak je iznos na koji se ne plaća porez od 13%. Pogledajmo nekoliko opcija kako se to praktično može učiniti.

Smanjenje poreske osnovice

Na primjer, vaša plata je 25.000 rubalja. Svaki mjesec dobijate odbitak od 1.000 rubalja. U praksi to znači da se porez na dohodak od 13% neće odbiti od cjelokupne plate od 25.000 rubalja, već od iznosa umanjenog za odbitak, odnosno od 24.000 rubalja.

Povratak u roku od godinu dana

Razmotrili smo situaciju kada se odbitak daje mjesečno. U određenom broju slučajeva, poreska inspekcija koristi mehanizam kada izvještajni period uzima se godina. Odnosno, primate platu tokom godine i plaćate 13% poreza na dohodak - sve je kao i obično. Na kraju godine se predate poreska dokumenta, potvrđujući vaš prihod, pravo na odbitak i plaćene poreze, a preplaćeni iznos državi biće vam odmah vraćen.

Povrat novca mjesečno

Moguće je da ne morate čekati kraj godine da biste iskoristili poresku olakšicu. Novac se može vratiti mjesečno od poslodavca. Da biste to učinili, također morate podnijeti dokumente poreznoj upravi i dobiti potvrdu o svom pravu na porezni odbitak. Nakon toga, računovodstvo kompanije će prestati da zadržava porez na dohodak na određeni period. I time se ostvaruje vaše pravo na odbitak.

Postoji 5 vrsta poreskih olakšica:

- standard;

- društveni;

- imovine;

- profesionalni;

- povezane sa gubicima u transakcijama sa hartijama od vrednosti.

Pogledat ćemo prve četiri najčešće vrste poreskih odbitaka.

Standardni porezni odbitak

Ovaj porezni odbitak je paušalni iznos, bez obzira na vaše prihode, i daje se mjesečno. Postoje 2 moguće situacije za pružanje ove vrste odbitka:

Imati djecu na brizi

Za prvo i drugo dijete roditeljima ili starateljima obezbjeđuje se odbitak u iznosu od 1.400 rubalja, za treće i drugu djecu - 3.000 rubalja. Odbici se daju dok dijete ne napuni 18 godina, a ako dijete studira na fakultetu sa punim radnim vremenom, period će trajati do 24 godine.

Za prvo i drugo dijete roditeljima ili starateljima obezbjeđuje se odbitak u iznosu od 1.400 rubalja, za treće i drugu djecu - 3.000 rubalja. Odbici se daju dok dijete ne napuni 18 godina, a ako dijete studira na fakultetu sa punim radnim vremenom, period će trajati do 24 godine.

Ako je dijete sa invaliditetom na brizi, tada je iznos beneficija veći. Od 2016. godine postavljeni su na 12.000 rubalja. za roditelje i 6.000 rubalja za staratelje ili usvojitelje.

Pružanje beneficije prestaje kada vaš ukupan prihod od početka godine dostigne 280.000 rubalja (nakon 2016. - 350.000 rubalja). I u novom izvještajnom periodu isplate će se nastaviti.

Primjer. Vasilij Vasečkin ima dvoje dece - 9 i 10 godina. Za njih ima pravo na odbitak u iznosu od 2.800 rubalja u 2019. godini, a njegova plata je 40.000 rubalja. Pre svega, Vasilij će dobiti odbitak od januara do zaključno jula, jer će u julu ukupan prihod biti željenih 280.000 rubalja. Porez na lični dohodak tokom ovog perioda iznosiće (40.000 – 2.800)*13% = 4.836 rubalja.

Da Vasechkin nije prijavio odbitak, platio bi državi 40.000 * 13% = 5.200 rubalja od svoje plate. Neto profit ispada 364 rubalja mjesečno, a 7 mjeseci će dobiti novčanu naknadu od 2548 rubalja.

Dostupnost jedne od preferencijalnih kategorija

Ovo uključuje „preživjele iz Černobila“, invalide Velikog Otadžbinski rat, vojno lice koje je postalo invalid u službi. Oni imaju pravo na odbitak od 3.000 RUB.

Heroji Rusije i SSSR-a, učesnici Drugog svjetskog rata, bivši zatvorenici koncentracionih logora, invalidi od djetinjstva, "Avganistanci" - standardni odbitak od 500 rubalja. Cijela lista kategorije nalazi se u članu 218 Poreskog zakona.

Odbitak socijalnog poreza

Pružanje socijalnog odbitka moguće je u sljedećim slučajevima:

- troškovi za vlastito ili dječije obrazovanje;

- troškovi liječenja, za sebe ili blisku rodbinu;

- dobrotvorne svrhe;

- doprinose za buduće penzije.

Ukupna „gornja granica“ socijalnih odbitaka za liječenje i obrazovanje iznosi 120.000 rubalja. Izuzetak je skupo liječenje, za koje je predviđen odbitak za puni iznos.

Primjer. Vasilij, potrošivši 50.000 rubalja. za vaše obrazovanje, 50.000 rubalja. za obrazovanje djeteta 50.000 rubalja. za vlastito liječenje i 50.000 za liječenje svoje supruge, morat će odlučiti u kojim kategorijama će dobiti odbitak.

On će moći da podnese dokumente za obeštećenje porez na prihod samo na maksimalan iznos (120 hiljada rubalja), bez obzira na stvarnost (200 hiljada rubalja). Maksimalni iznos povrata za njega bit će 120.000*13% = 15.600 rubalja.

Takođe je važno da Vasechkin zna da je period važenja ovog odbitka ograničen. Dokumenti se podnose u godini koja slijedi nakon godine u kojoj su troškovi nastali. Odnosno, ako je isplata izvršena 2015. godine, onda 3-NDFL deklaraciju treba popuniti posebno za ovaj izvještajni period.

Nema potrebe odgađati izradu izvještaja, jer je povrat poreza moguć u samo 3 prethodnih godina. Na primjer, 2019. godine prihvataju se deklaracije za 2018., 2017. i 2016. godinu. Ako je prethodno obavljena obuka ili tretman, nemoguće je izvršiti povrat novca.

Ako vam porez na dohodak plaćen za godinu ne dozvoljava da dobijete odbitak u cijelosti, ostatak se sagorijeva.

Odbitak poreza na imovinu

Od 2001. sretni novi stanovnici mogu iskoristiti olakšice za porez na imovinu i vratiti dio potrošenog novca. Istih 13% iznosa kupovine isključujući materinski kapital i druge pogodnosti.

Odbitak imovine predviđeno ako:

Odbitak imovine predviđeno ako:

- kupovina gotovog stana (kuće, sobe) ili građevinskog zemljišta;

- kupovina nekretnine uz hipoteku;

- stambena izgradnja.

Zakon podrazumijeva ograničenja maksimalnog iznosa plaćanja za sve koji odluče da iskoriste ovu priliku.

Prvo, iznos iz kojeg se vraća porez na dohodak ne može biti veći od 2.000.000 rubalja.

Primjer 1. Pretpostavimo da je neko Vasilij Vasechkin kupio stan od 5 miliona rubalja. Moći će izdati odbitak za 13% od 2 miliona - 260.000 rubalja.

Primjer 2. Ako je Vasechkin kupio sobu za 500.000, vraća se 13% pune cijene stanovanja - 65.000 rubalja.

Drugo, ograničena je maksimalni iznos, koji će vlasnik dobiti za godinu dana. Ne bi trebalo da prelazi iznos poreza na dohodak koji je vlasnik uplatio u budžet za ovaj period.

Primjer. Pretpostavimo da gospodin Vasechkin prima službeni prihod od 15 hiljada rubalja. Za godinu će platiti porez na dohodak građana u iznosu od 15.000 * 13% * 12 mjeseci = 23.400 rubalja. On će vratiti upravo ovaj iznos za kupovinu kuće tekući period. Ostatak potreban odbitak ići će sljedeće godine i tako do pune isplate.

U svim ostalim aspektima, državljanin Ruske Federacije koji ima prihode koji podliježu porezu na dohodak i nije samostalni poduzetnik sa posebnim poreske stope, daje se pravo na upis imovinskog odbitka.

Profesionalni porezni odbitak

- individualni preduzetnici(čiji prihod podliježe stopi od 13%!);

- advokati i nastavnici u privatnoj praksi;

- autori koji primaju nagradu za svoja djela;

- lica koja pružaju usluge prema ugovoru.

Predviđeno za period izveštavanja od jedne godine.

Zanimljiva karakteristika ovog odbitka tiče se preduzetnika. Vratimo se Vasečkinu, koji je već stekao status individualnog preduzetnika. Za njega će se porezni odbitak obračunati od poslovnih troškova - nabavke materijala, plata podređenima itd. Ako Vasilij može opravdati troškove dokumentima, dobit će odbitak za cjelokupni iznos troškova. Ali ako nema potrebne čekove, Vasilij može ostvariti pravo na odbitak u iznosu od 20% svog prihoda.

Postoji i fiksna stopa za povrat poreza na dohodak za umjetnička djela ako autor ne može potvrditi troškove. Ova stopa se kreće od 20 do 40%. Na primjer, ako naš Vasilij napiše knjigu i dobije 40.000 rubalja kao autor, može tražiti odbitak od 20% ovog iznosa, bez izmišljanja ikakvih troškova za stvaranje remek-djela.Da li je moguće dobiti poreski odbitak?

Ne samo da je moguće, već je i neophodno. Uostalom, ovo nije nimalo teško uraditi!

Ako dođe do nesporazuma ili jednostavno ne želite sami razumjeti sve zamršenosti, povjerite ovo pitanje profesionalcima. Da biste to učinili, ostavite zahtjev za popunjavanje prijave poreza na dohodak. I u roku od nekoliko sati dobit ćete popunjen obrazac 3-NDFL, koji ćete morati odnijeti u poreznu upravu i sačekati da vam novac stigne na tekući račun.

Dakle, poreski odbitak je pravo u nizu situacija na primanje prethodno plaćenog poreza na dohodak građana. Poreskim obveznicima se vraća dio utrošenih sredstava u različite svrhe ili dobijaju dodatno povećanje prihoda. Ova prilika ne zahtijeva nikakva ulaganja, što znači da nema razloga da je propustite.

Olakšice za porez na dohodak za djecu (dijete) u Ruskoj Federaciji u 2019. Osnovni pojmovi, uslovi za primanje, iznosi beneficija i mehanizam primanja – sve ovo možete naučiti čitajući ovaj članak.

Opće odredbe

Dragi čitaoci! Članak govori o tipičnim rješenjima pravna pitanja, ali svaki slučaj je individualan. Ako želiš znati kako rešite tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Svaki zaposleni građanin dužan je da uplati porez na prihode u državni budžet. Međutim, neke kategorije građana imaju pravo na olakšice od poreza na dohodak građana.

Primjenjuju se na porodice u kojima postoji najmanje jedno dijete mlađe od 18 godina, odnosno mlađe od 24 godine ako se redovno školuje.

Važni koncepti

Osnovni koncepti na ovaj problem predstavljeni su u tabeli:

Koja su ograničenja?

Olakšice za porez na dohodak pomažu povećanju plate građanina smanjenjem iznosa koji podliježe oporezivanju.

Socijalni odbitak pruža mogućnost povrata dijela sredstava utrošenih na liječenje djeteta ili rješavanje stambenih pitanja.

Standardni odbitak poreza na lični dohodak vršit će se sve dok službeni prihod roditelja (po stopi od 13%) ne pređe 350 hiljada rubalja od početka godine. Nakon prolaska ove prekretnice, odbici za tekuću godinu će se automatski zaustaviti.

Koji roditelj može primiti

Kategorije građana predviđene članom 56. Poreskog zakona Ruske Federacije mogu biti oslobođene plaćanja poreza na dohodak ili samo djelimično. Ovi odbici se primjenjuju na prihode koji podliježu poreznoj stopi od 13%.

Porezne olakšice za djecu mogu ostvariti:

- oba roditelja, uključujući i očuhe (očuh, maćeha);

- staratelji i staratelji;

- usvojitelji.

Standardni poreski odbitak za dijete mlađe od 18 godina imaju oba roditelja koji ga odgajaju. Važan uslov za dobijanje beneficija je da građanin ima službeni posao.

Ako roditelji žive odvojeno ili su razvedeni, jedan od njih se može prijaviti za sebe dvostruki odbitak, a drugi roditelj može odbiti naknadu. Visina odbitka varira u zavisnosti od broja dece u porodici, kao i od njihovog mogućeg invaliditeta.

Pravna osnova

Sva pitanja u vezi pružanja beneficija Porez na dohodak za roditelje za maloljetnu djecu smatraju se u Porezni kod Ruska Federacija, i to u člancima br. 56, 218, 219, 220, 222.

Pojedinačni slučajevi obračunavanja naknada razmatraju se u dopisima Ministarstva finansija i razna dokumenta sudska praksa.

Osnovni momenti

Ako se građanin odbije porez na dohodak po stopi od 13% i ima maloljetnu djecu, može računati na standardni porezni odbitak. Tako će se donekle smanjiti iznos poreza na dohodak koji roditelj treba da plati.

Do kog iznosa prihoda je dozvoljeno?

Roditelj koji sam odgaja djecu ima pravo na poresku olakšicu. dupla veličina. Da biste dobili olakšice od poreza na dohodak građana, prihod građana ne bi trebao prelaziti 350 hiljada rubalja godišnje.

U odnosu na 2015., u 2019. maksimalna vrijednost je porasla za 70 hiljada rubalja. Olakšice poreza na dohodak građana izdaju se na period od godinu dana za građane čiji prihod iznosi oko 29.000 rubalja.

Ako primanja roditelja znatno premašuju ovaj iznos, onda će period naknade biti samo mjesec dana.

Velika većina građana Rusije ima prosječnu platu od oko 32.000 rubalja, tako da se mogu kvalificirati za novčanu pomoć.

Odvojena sredstva se izdvajaju za podršku porodicama koje odgajaju decu sa invaliditetom, jer im je potrebna podrška države.

Da biste ispravno izračunali svoj prihod za naknadno poređenje s limitom, morate uzeti u obzir neke važne točke:

- Treba imati u vidu da se na platu koju građanin prima svakog mjeseca plaća porez od 13%.

- Ako se na prihode građana plaćaju drugi porezi, oni se ne uključuju u obračun. Iznosi koji ne bi trebali biti oporezivani se ne uzimaju u obzir.

- Ukoliko je građanin promijenio mjesto rada, treba da dostavi potvrdu sa prethodnog radnog mjesta.

Iznos beneficije

Visina poreske olakšice koja se daje mjesečno zavisi od broja djece u porodici, kao i od socijalnih kategorija djece.

Visina naknade može varirati u zavisnosti od statusa primaoca odbitka - za roditelje iznos naknade je obično veći nego za staratelje.

Na 1, 2, 3 i kasnije

Porez na dohodak fizičkih lica:

Dijete sa invaliditetom

Oni koji odgajaju maloletno dete sa invaliditetom mogu ostvariti pravo na olakšice od poreza na dohodak fizičkih lica u iznosu:

Druge kategorije

Ako je dijete redovni student i mlađe je od 24 godine, roditelji također imaju pravo na olakšice za porez na dohodak građana.

Ako dijete sa invaliditetom pohađa obrazovnu ustanovu, a njegova starost ne navrši 24 godine, tada roditelji imaju pravo na dodatak u iznosu od 12.000 rubalja. U ovom slučaju dijete može studirati iu Rusiji iu stranim institucijama.

Primjer obračuna poreskih olakšica za djecu u 2019

Pretpostavimo da je plata majke troje maloletne dece 36.000 rubalja mesečno (do odbitak poreza na dohodak fizičkih lica). Visina njene naknade iznosit će 5.800 rubalja (1.400 za prvo i drugo, 3.000 za treće dijete).

Ovaj iznos se odbija od plate za obračun poreza na dohodak fizičkih lica:

(36000 – 5800)*0,13 = 3926 rubalja.

Tako će prihod majke iznositi 32.074 rubalja. Ovo je 754 rublja više od plaće bez odbitka za djecu.

Prijemni mehanizam

Olakšice za porez na dohodak djece za djecu mogu se podnijeti kod poslodavca ili kod Federalne porezne službe.

U prvom slučaju, naknada će se automatski obračunati na plaću, jer će se obračun vršiti u računovodstvu organizacije. Zahtjev se podnosi u istoj godini u kojoj je nastalo pravo na naknadu.

Ako dokumente podnesete Federalnoj poreskoj službi, porezni odbitak se daje odjednom. Suma povraćaj poreza na dohodak fizičkih lica prebačen na račun podnosioca predstavke.

Dakle, u ovom slučaju dokumenti se moraju dostaviti na kraju kalendarske godine u kojoj je podnosilac zahtjeva stekao pravo na beneficiju.

Vrijedi napomenuti da se žalba Federalnoj poreznoj službi može uputiti na različite načine:

- lična posjeta;

- slanje dokumenata poštom;

- putem službene web stranice Federalne poreske službe;

- preko portala državnih službi.

Potrebni dokumenti

Da bi stekao pravo na poreski odbitak, roditelj mora napisati prijavu i dostaviti spisak dokumenata. Primjer zahtjeva za odbitak za djecu.

Ovaj postupak se provodi jednom po dugoročno. Promjena životne situacije može dovesti do potrebe ponovno podnošenje dokumenta (rođenje djeteta, promjena posla, itd.).

Podnosilac prijave se mora pripremiti potreban paket dokumente i dostaviti ih poslodavcu:

- Vjenčani list;

- uvjerenje iz mjesta studiranja (za djecu od 18 do 24 godine);

- uvjerenje o invalidnosti (ako je dostupno);

- izvod iz matične knjige rođenih djeteta;

- potvrda o usvojenju.

Fotografija: koji dokumenti su potrebni za odbitak djeteta

Dodatno će vam možda trebati:

- izvod iz matične knjige umrlih supružnika ili odbijanje roditelja da odbije porez na dohodak (da se drugom bračnom drugu izda dvostruki odbitak);

- ugovor o hraniteljskoj porodici, potvrda o starateljstvu;

- uvjerenje sa prethodnog mjesta rada za ovu godinu;

- dokumenti koji potvrđuju činjenicu plaćanja alimentacije.

Sastavljanje aplikacije

Građanin treba da vodi računa o tome da se porezni odbitak može dati samo za jedno službeno mjesto rada, čak i ako ih ima više.

Da bi dobio beneficije, pojedinac mora napisati zahtjev i priložiti sve Potrebni dokumenti.

Prijava upućena direktoru ili glavnom računovođi organizacije navodi podatke o roditelju, zahtjev za odbitak poreza, navodeći razlog.

Takav zahtjev se sastavlja jednom i pohranjuje u računovodstvu sa svim priloženim dokumentima za vrijeme trajanja naknade.

Na šta treba obratiti pažnju

Prilikom podnošenja zahtjeva za olakšice od poreza na dohodak djece, postoji niz nijansi na koje treba obratiti posebnu pažnju:

- Redoslijed rođenja djece za svakog roditelja utvrđuje se u individualno. To se dešava zato što neki od njih mogu imati rane brakove ili vanbračnu djecu. Stoga se iznos odbitka za majku i oca u nekim slučajevima može razlikovati.

- Prilikom utvrđivanja redoslijeda rođenja djece uzimaju se u obzir odrasli građani, kao i umrla djeca.

- Samohranom roditelju je omogućen dvostruki poreski odbitak.

- Porez na dohodak fizičkih lica se ne daju ako roditelj nema službeni radni odnos (obavlja kućne poslove ili je prijavljen na zavodu za zapošljavanje), kao i ako je žena na porodiljskom odsustvu ili odsustvu za negu deteta.

Tako država građanima koji odgajaju djecu obezbjeđuje olakšice od poreza na dohodak. Izražavaju se kao odbici poreza na dohodak i obračunavaju se u zavisnosti od broja djece i njihovog reda.

Zašto postoji poreski odbitak? Bilo koji države blagostanja se obavezuje da održava razne budžetske institucije, isplaćuju penzije i naknade.

To se uglavnom radi putem oporezivanja. Porezi se razlikuju. Jedan od njih je porez koji se naplaćuje na dohodak fizičkih lica (NDFL). Naplaćuje se svakom građaninu koji prima platu ili drugi zakoniti prihod.

Ko može dobiti poreski odbitak?

Najčešće se 13% od plate zadržava direktno od računovođe na mjestu rada. Prilikom primanja drugih prihoda, građanin samostalno prenosi porez na dohodak građana. Takva potreba može nastati u slučaju prodaje imovine, primanja raznih nagrada, dobitaka. Međutim, država ne samo da naplaćuje poreze, već i stimuliše građane da sprovode određene akcije koje su korisne za društvo i privredu tako što daje poreske olakšice. Ponekad osoba ima pravo da vrati uplaćena sredstva. Osnovni uslov je da plaćaju porez na dohodak od 13%. Ako osoba prima "sivu" platu u koverti, onda neće imati takvu priliku.

Postoje dvije vrste predmeta obveznici poreza na dohodak fizičkih lica. To su rezidenti i nerezidenti Ruske Federacije. Ovaj koncept ne treba miješati sa državljanstvom. Ne postoji veza između ova dva koncepta. Rezidenti su oni pojedinci koji rade u Rusiji 183 dana ili više godišnje. Nerezidenti mogu biti svi građani koji primaju prihode od aktivnosti u Rusiji, čak i ako tamo ne borave ili su u Ruskoj Federaciji manje od 183 dana.

Postoje dvije vrste predmeta obveznici poreza na dohodak fizičkih lica. To su rezidenti i nerezidenti Ruske Federacije. Ovaj koncept ne treba miješati sa državljanstvom. Ne postoji veza između ova dva koncepta. Rezidenti su oni pojedinci koji rade u Rusiji 183 dana ili više godišnje. Nerezidenti mogu biti svi građani koji primaju prihode od aktivnosti u Rusiji, čak i ako tamo ne borave ili su u Ruskoj Federaciji manje od 183 dana.

Svi oni mogu dobiti poreski odbitak pod uslovom:

- Kupovina stambenih nekretnina.

- Sticanje obrazovanja.

- Učenje djece.

- Plaćenje medicinsku njegu.

Osim toga, to mogu učiniti građani koji su učestvovali u vojnim sukobima, koji imaju djecu, veterane i heroje, logoraše i slične kategorije.

Koje vrste odbitaka postoje?

U Rusiji ih ima sledeće vrste poreske olakšice:

- Standard.

- Nekretnina.

- Društveni.

- Profesionalno.

Svi se oni računaju po svojim pravilima, ali ih ima opšti koncepti. Poreska osnovica obuhvata i materijalna i fizička primanja građana. Materijalna korist od bilo koje akcije ili nečinjenja je takođe uključeno u ovaj koncept. Određivanje veličine prihod u naturi odvija po tržišnim pravilima. Poreski period je vremenski period jednak kalendarskoj godini.

Postoje neki prihodi koji ne mogu biti predmet poreza na dohodak fizičkih lica. Konkretno, to su razne državne naknade, penzije koje država plaća, određene isplate kompenzacije i slični prihodi.

Šta su imovinski odbici?

Član 220 Poreskog zakona Ruske Federacije reguliše pravila po kojima se obračunavaju odbici poreza na imovinu. Prema ovim pravilima, mogu ga koristiti građani koji su potrošili novac na izgradnju novog stambenog prostora, kao i na njegovu kupovinu. Osim toga, predviđen je i odbitak za kamatu koju plaća zajmoprimac na kredit. Hipoteka se mora izdati u bilo kojoj banci u Rusiji.

Povratni iznos je ograničen na 1.000.000 rubalja. Ne uključuje bankovnu kamatu. Odbitak se ne daje automatski, već samo po vašoj prijavi. Od 1. januara 2014. ovaj vid odbitka može se dobiti više puta ako ukupan iznos vraćenih sredstava ne prelazi limit. Odnosno, ako je kućište kupljeno za 2 miliona rubalja, onda će biti vraćeno 250 000. Ali ako je kućište kupljeno za mnogo manji iznos, onda se vraćanje može izvršiti nekoliko puta dok se ne vrati svih 250 000 rubalja.

Povratni iznos je ograničen na 1.000.000 rubalja. Ne uključuje bankovnu kamatu. Odbitak se ne daje automatski, već samo po vašoj prijavi. Od 1. januara 2014. ovaj vid odbitka može se dobiti više puta ako ukupan iznos vraćenih sredstava ne prelazi limit. Odnosno, ako je kućište kupljeno za 2 miliona rubalja, onda će biti vraćeno 250 000. Ali ako je kućište kupljeno za mnogo manji iznos, onda se vraćanje može izvršiti nekoliko puta dok se ne vrati svih 250 000 rubalja.

Ako se kuća gradi samostalno, uzimaju se u obzir sljedeći uobičajeni troškovi: izrada projekta i izračun predračun, kupovina građevinskog materijala, kupovina gotovog ili nedovršenog potpuno stambenog objekta, usluge tima za izgradnju ili doradu prostorija u kući, priključak na komunalne mreže.

Ako se stan koji je kupljen nalazi u stambenoj zgradi, tada se uzimaju u obzir troškovi: za njegovu nabavku, čak iu kući u izgradnji, za kupovinu građevinskog materijala za popravke. Ako tim vrši renoviranje prostorija, onda i njegove usluge podliježu povratu poreza. U tom slučaju, kućište se mora kupiti nedovršeno ili mu je potreban popravak.

Ovo pravilo je regulisano pod. 2 str.1 čl. 220 Poreski zakon Ruske Federacije. To znači da možete tražiti odbitak samo ako kupite zemljište zajedno sa stambena zgrada izgrađen na njoj, ili nakon završetka izgradnje stambene zgrade i prijema vlasničke potvrde od registarske komore.

Pravila za davanje standardnih odbitaka

Standardni porezni odbici se donekle razlikuju od drugih vrsta po tome što ne morate praviti materijalne troškove da biste ih primili.

One se obezbjeđuju samo na osnovu pripadnosti poreskog obveznika određenoj kategoriji građana. Član 218 Poreskog zakona Ruske Federacije reguliše obračun i pružanje ove vrste odbitaka. U njemu su navedene kategorije građana koji imaju mogućnost da ih prime. Ove kategorije uključuju:

One se obezbjeđuju samo na osnovu pripadnosti poreskog obveznika određenoj kategoriji građana. Član 218 Poreskog zakona Ruske Federacije reguliše obračun i pružanje ove vrste odbitaka. U njemu su navedene kategorije građana koji imaju mogućnost da ih prime. Ove kategorije uključuju:

- Građani sa maloljetnom djecom, a u slučaju redovnog školovanja prije diplomiranja obrazovne ustanove, ali najkasnije do 24 godine života.

- Osobe sa invaliditetom 1 i 2 grupe, osobe sa invaliditetom iz djetinjstva.

- Vojnici, heroji SSSR-a, Rusije, zatvorenici koncentracionih logora, učesnici i veterani Drugog svetskog rata, preživjeli opsade i druge slične kategorije.

Ako u porodici ima jedno ili dvoje djece, roditelji mogu dobiti odbitak od 1.400 rubalja za svako. Za treće dijete - već 3.000 rubalja, kao i za dijete sa invaliditetom.

Ostale kategorije građana imaju odbitak od 500 rubalja mjesečno bez određivanja maksimalnog iznosa prihoda. Ne morate nigdje ići da biste dobili ovu vrstu odbitka. Poslodavac ga priprema samostalno. Samo trebate pravovremeno dostaviti kadrovskoj službi informacije o postojećoj, tek rođenoj, usvojenoj ili usvojenoj djeci.

Profesionalne poreske olakšice

Član 221 Poreskog zakona Ruske Federacije reguliše sva pitanja u vezi sa obračunom i pružanjem profesionalnih poreskih odbitaka od plata. Ovo pravo je predviđeno samostalnim preduzetnicima. U obzir se uzimaju troškovi koje su imali u toku poslovanja. Ovi troškovi moraju biti potkrijepljeni službenim dokumentima. U suprotnom, poreski odbitak neće prelaziti 20% ukupnog iznosa prihoda.

Osobe koje:

- Oni su registrovani samostalni preduzetnici.

- Obavljaju privatnu praksu (notar i advokatura).

- Oni rade po ugovorima građanskog prava.

- Oni primaju prihode putem tantijema i drugih tantijema.

Za primanje ove vrste odbitka, poreskoj upravi se šalje deklaracija na obrascu 3-NDFL i prijava. To se radi nakon završetka korespondencije poreski period. U nedostatku dokumenata koji potvrđuju troškove, primjenjuju se sljedeće tarife:

- 20% na kreiranje književnih, naučnih radova, izvođenje književnih dela i izlaganje umetničkih dela.

- 25% pri stvaranju muzičkih djela, čak i onih tek pripremljenih za objavljivanje.

- 30% pri izradi umjetničkih djela, fotografija za objavljivanje, objekata arhitekture i dizajna, izrade audio i video radova, naučnih otkrića, izuma i industrijskog dizajna.

- 40% na izradu skulptura, monumentalnog i štafelajnog slikarstva, dekorativne i primijenjene umjetnosti, pozorišnih i filmskih scenografija, muzičko-scenskih djela (opere, baleti, muzičke komedije).

Državna dažbina plaćena prilikom obavljanja bilo koje od ovih aktivnosti također se može uzeti u obzir za povrat poreza.

Pravila za pružanje socijalnih poreskih olakšica

Član 219 Poreskog zakonika Ruske Federacije reguliše pravila kojima socijalni odbici od plata. Pravo na njih imaju oni poreski obveznici koji su u izvještajnom poreskom periodu ostvarili gubitke. socijalna potrošnja. Postoji pet razloga za njihovo obezbjeđivanje na osnovu troškova za:

Član 219 Poreskog zakonika Ruske Federacije reguliše pravila kojima socijalni odbici od plata. Pravo na njih imaju oni poreski obveznici koji su u izvještajnom poreskom periodu ostvarili gubitke. socijalna potrošnja. Postoji pet razloga za njihovo obezbjeđivanje na osnovu troškova za:

- Dobrotvorne svrhe i donacije.

- Učenje djece.

- Plaćeni tretman.

- Nedržavno osiguranje penzija i dobrovoljno penzijsko osiguranje.

- Uplata doprinosa za osiguranje za dio štednje radna penzija.

Prijava se podnosi na poreska uprava zajedno sa deklaracijom i potrebnim dokumentima. Zastara potraživanja povraćaja je ograničena na tri godine. Maksimalni iznos za ovu vrstu odbitka je 120.000 rubalja. S tim u vezi, potrebno je odrediti za šta je bolje dobiti povrat novca (za obrazovanje, liječenje ili dobrotvorne svrhe), budući da je sve to jedna vrsta odbitka, a iznos ne može biti veći od gore navedenog.

U slučaju povrata poreza za vaše školovanje, nije bitno koji oblik obrazovanja ste koristili. Međutim, u slučaju djece, zakonodavac je ograničio mogućnost primanja odbitka samo na redovno obrazovanje. U ovom slučaju, maksimalni iznos za svako dijete ne bi trebao prelaziti 50.000 rubalja za svakog roditelja.

Mora se imati na umu da ako se školarina plaća godišnje, onda se deklaracija podnosi za svaku godinu uz dostavljanje posebnog paketa dokumenata. Paket dokumenata uključuje, pored standardnih dokumenata u takvim slučajevima, licencu obrazovne ustanove, potvrdu finansijskog odeljenja univerziteta o uplaćenim sredstvima za plaćanje školarine i broj računa na koji su sredstva vraćena. od odbitka se mora prenijeti.

Mora se imati na umu da ako se školarina plaća godišnje, onda se deklaracija podnosi za svaku godinu uz dostavljanje posebnog paketa dokumenata. Paket dokumenata uključuje, pored standardnih dokumenata u takvim slučajevima, licencu obrazovne ustanove, potvrdu finansijskog odeljenja univerziteta o uplaćenim sredstvima za plaćanje školarine i broj računa na koji su sredstva vraćena. od odbitka se mora prenijeti.

Sredstva materinskog kapitala utrošena na školovanje uskraćuju poreskom obvezniku pravo na odbitak. Pošto će se povraćaj izvršiti samo ako postoje potvrđeni troškovi poreskog obveznika, ugovor o plaćanju sa fakultetom ne mora zaključiti dete, već roditelj. U suprotnom, potrebno je izdati punomoć za dijete da plati školarinu u ime roditelja (član 29. Poreskog zakona Ruske Federacije).

Medicinske usluge

Poreski obveznik ima pravo da koristi olakšice prilikom pružanja medicinske pomoći, kupovine lijekova ili dugotrajnog liječenja. Međutim, broj usluga i lijekova ograničen je na liste odobrene Uredbom Vlade Ruske Federacije od 19. marta 2001. N 201.

Pruža se ne samo za vaše liječenje, već i za medicinske usluge supružnici, roditelji i maloljetna djeca.

Kako podnijeti poreznu prijavu i zahtjev?

Danas postoji nekoliko načina posluživanja poreska prijava i druge dokumente inspekciji. To se može učiniti lično, preko punomoćnika ili poštom uz obavještenje. Postoje i moderne metode. Ovo je izvor e-mail. Zahtjev za povrat također se može podnijeti direktno na web stranici Federalne porezne službe na adresi lični račun. Tamo možete generirati deklaraciju koristeći poseban program. Za one koji ne mogu sve sami, postoji mogućnost da angažuju specijaliste, koje nije nimalo teško pronaći.

Mora se imati na umu da se deklaracija i paket dokumenata za odbitak moraju dostaviti u zakonskim rokovima, odnosno prije 30. aprila. Desk verifikacija informacija vrši se 3 mjeseca. Tek nakon toga, ako poreska uprava donese pozitivnu odluku, plaćeni porez će biti vraćen na račun podnosioca zahtjeva. To će biti urađeno najkasnije do 30. juna.

Kakva god da je poreska olakšica, ona je sredstvo za stimulisanje građanina na obavljanje društveno značajnih aktivnosti. Standardni su usmjereni na podsticanje nataliteta, imovinski smanjuju porezno opterećenje pri kupovini doma, socijalni omogućavaju vraćanje dijela novca uplaćenih za obuku, liječenje i u drugim slučajevima, a profesionalni su usmjereni na stimulaciju privatnog preduzetničku aktivnost. Također je potrebno zapamtiti da se svi odbici, osim standardnih, daju samo na zahtjev.

Država podržava građane sa djecom, nadoknađujući dio troškova njihovog zdravlja, održavanja i obrazovanja, koristeći poreske olakšice. Prema zvaničnim informacijama, u 2019. godini se ne očekuju promjene u poreskim olakšicama za djecu. Važno je razumjeti ko prima odbitak, koliki je njegov iznos, ograničenja i koji dokumenti su potrebni za njegovo popunjavanje.

Odbitak je prilika za zaposlenog da vrati dio poreza koji je prenio poslodavac.

Mogu je primati samo zaposleni koji imaju zaradu koja podliježe porezu na dohodak građana i plaća porez u državnu kasu.

Ako građanin odgovara nekoliko kategorija odbitaka, tada će se osigurati jedna od njih. Odbitak za djecu se izračunava neovisno o obračunu drugih standardnih odbitaka, odnosno primaoci koji koriste šifre 104 ili 105 također mogu dobiti „dječije“ odbitke.

Važne zakonske izmjene u 2019. godini odnose se na dječiji odbitak

Zakonske promjene nisu zaobišle standardne poreske olakšice. Od početka 2016. godine promijenjen je iznos naknada za djecu sa invaliditetom prve i druge grupe, redovne studente do 18 godina, diplomirane studente, specijalizante, kadete do 24 godine.

Od početka godine, iznosi poreskih olakšica za djecu su se promijenili i to:

- šifra 117, za roditelje iznos će se povećati na 12.000;

- kod 117, iznos odbitka za staratelje i staratelje povećan je na 6.000.

Osim toga, povećan je iznos maksimalnog prihoda, od 2016. maksimalni limit će biti 350.000. U 2015. nije bio veći od 280.000 rubalja; ispada da je granica prihoda za obračun poreza na dohodak povećana za 70.000.

Ostali "dječiji" odbici, osim šifre 117, kao i ostali standardni odbici ostali su nepromijenjeni.

Ko ima pravo na poreski kredit za djecu u 2019. godini?

Odbitak se može izračunati:

- za upravnika;

- staratelju;

- za roditelja ili očuha i njegovog bračnog druga;

Osnovi za smanjenje oporezivog dohotka su prijava zaposlenog i paket dokumenata koji ukazuju na pravo zaposlenog na takvo smanjenje.  Standardni odbitak obračunava poreski organ koji vrši isplatu prihoda ili poreski organ na zahtjev.

Standardni odbitak obračunava poreski organ koji vrši isplatu prihoda ili poreski organ na zahtjev.

Kada radite na pola radnog vremena, izbor poreski agent ostaje kod radnika.

U dopisu Ministarstva finansija broj 03-04-06-01/182 navodi se da važan uslov Smanjiti poreze znači osigurati djetetu roditelje. Ako je porodica potpuna, a dijete izdržavaju roditelji, onda i majka i otac imaju pravo na odbitak.

Ako supružnici nisu u braku, a maloljetnik živi sa majkom, onda se odbitak plaća:

- majke;

- ocu, ako obezbjeđuje dijete;

- očuh, ako učestvuje u životu djeteta i finansijski ga podržava. Osnova za odbitak bit će zahtjev majke za zajedničko izdržavanje djeteta i njegov rodni list;

- maćeha maloljetnog lica, pod uslovom da ona plaća alimentaciju.

Kako dobiti standardni poreski kredit za djecu u 2019: postupak

Zakonom je predviđeno da se dio poreskih doprinosa može vratiti bez direktnog kontaktiranja poreske uprave, uz pomoć poslodavca koji prenosi prihod.

Za ovo vam je potrebno:

- sastaviti zahtjev za odbitak, upućujući ga poslodavcu;

- dostaviti svu potrebnu dokumentaciju.

Poreski obveznici koji istovremeno rade za više poslodavaca mogu samostalno da biraju od koga žele da primaju beneficije i da mu se obrate sa dokumentima i molbom.

Ako odbici nisu prethodno bili obezbeđeni ili su primenjeni nepotpuno, zaposleni se može obratiti poreskoj upravi radi povrata.

Da biste to uradili, moraćete da dostavite potrebnu dokumentaciju:

- deklaracija 3-NDFL za godinu očekivanog prijema odbitka;

- kopije svih dokumenata koji potvrđuju pravo na primanje;

- 2-NDFL za istu godinu.

Nakon prijema potrebnih dokumenata, poreski službeniciće se održati desk audit, na period od 3 mjeseca, u tom periodu mogu kontaktirati građanina radi pojašnjenja i zatražiti potrebna dokumenta. Nakon ovog vremena, dio plaćanja poreza će biti prebačen na navedeni tekući račun.

Tako kod poreske inspekcije postupak obračuna poreskog odbitka i prenosa na građanina može potrajati i do 4 mjeseca, ali inspektori u pravilu ne odgađaju rok i pokušavaju da sredstva prebace mnogo ranije.

Standardni poreski kredit za djecu. Saznajte kako da ne propustite svoje pogodnosti iz videa.

Iznos poreskog odbitka

Ne očekuju se promjene u visini poreskog odbitka u 2019. godini. Porezni kredit za djecu je iznos koji se odbija od porezne osnovice i time umanjuje porezni iznos.

Visina odbitka zavisi od mnogo faktora. među kojima:

- broj djece u porodici;

- djeca iz ranijih brakova;

- odsustvo ili prisustvo invaliditeta kod dece.

Odbitak za prvo dvoje djece u 2019. također će biti jednak 1.400 rubalja. Za treće dijete i naredna možete dobiti 3.000 rubalja.

Detaljne informacije o odbicima prikazane su u tabeli.

Broj djece se računa hronološkim redom, redoslijed rođenja će se odrediti prema datumima u ispravama rođenja. Sva djeca će biti uzeta u obzir za odbitak, čak i ona za koja porezni odbitak nije predviđen.

Dakle, ako zaposleni ima dvoje djece starije od 18 godina i jedno dijete koje nije punoljetno, smatrat će se trećim, a radnik će dobiti odbitak od 3.000 rubalja. Prilikom obračuna uzimaju se u obzir štićenici koji nisu usvojeni iz drugog braka supružnika i umrla djeca.

Ako roditelji nisu prijavili brak, svaka osoba vodi računa samo o svojoj djeci.

Primjeri izračunavanja standardnog poreskog kredita za djecu

Visina naknada ovisit će o broju, dobi i zdravstvenom stanju djece zaposlenog:

- Primjer 1: Obračun odbitaka za jedno dijete.

Ivanova A.N. ima jedno dijete od 10 godina, mjesečna plata je 40.000 rubalja.Da bi se odredio period za primjenu beneficija, potrebno je izračunati u kojem mjesecu će se premašiti maksimalni mogući prihod.

Ivanova A.N. moći će da smanji poresku osnovicu u narednih 9 mjeseci: 40 000 * 9 = 360 000. Prema riječima zaposlenog, porez će biti zadržan ne od 40 000, već od 40 000 - 1 400 = 38 600.

Dakle, mjesečni iznos poreza će biti 38.600*13% = 5018.Da Ivanova nije predala prijavu, obračun bi bio sljedeći: 40.000 * 13% = 5200.

Mjesečna ušteda poreza iznosi 182 rublje. - Primjer 2: zaposlenik Afanasyeva A.A. ima četvero djece od 14, 12, 10 i 26 godina.

Plata je 40.000 mjesečno. Grejs period trajaće do septembra (40.000*9=360.000).

U obzir će se uzeti samo tri maloljetnika, ali će se prvo računati 25-godišnjak.

Iznos beneficije će biti jednak: 1400 + 3000 + 3000 = 7400. Poreska osnovica zaposlenog je 40000-7400 = 32600, a porez na dohodak će biti 32600 * 13% = 4238, umjesto 5200.

Afanasjeva mjesečna ušteda iznosit će 962 rublje.Dvostruki odbitak se izračunava prema sličnoj shemi.

- Primjer 3: Zaposlenik Perov S.V. prima 25.000, ima jedno dijete od 10 godina.

U februaru ove godine će dobiti još jedno dijete, a pretpostavlja se da se visina plata neće mijenjati i ukupna primanja neće prelaziti granicu.

Zaposleni će dobiti odbitak za prvorođenče tokom cele godine: 25.000 – 1400 = 23.600, i poreske olakšiceće biti 23600 * 13% = 3068, umjesto 3250. Ako u februaru donese dokumente koji potvrđuju rođenje svog drugog djeteta i napiše zahtjev, tada će se poreska osnovica smanjiti za još 1400: 23 600 - 1400 = 22200, a iznos poreza će biti 2886. Dakle, za godinu, 3068+2886*11 = 34814 će biti prebačeno na zaposlenog, umjesto 39.000, porezna ušteda će biti 4186 rubalja.

Dokumenti za obezbjeđivanje odbitka za djecu

Za ostvarivanje poreske olakšice, zaposlenik će morati da kontaktira odjel za ljudske resurse s dokumentima i prijavom.

Možda će biti potreban sledeći paket dokumenata:

- izvode iz matične knjige rođenih za svu djecu i kopije ovih dokumenata;

- dokument koji potvrđuje invalidnost;

- sertifikat koji potvrđuje redovno studiranje;

- ako radna aktivnost zaposlenog u preduzeću nije započela početkom godine, onda daje potvrdu 2-NDFL sa prethodnog radnog mesta;

- izvod iz matične knjige umrlih supružnika i njegov dokument, ako je roditelj jedini;

- dokumente koji potvrđuju plaćanje alimentacije ako su roditelji razvedeni.

Pomoć od društvo za upravljanje o vanbračnoj zajednici djeteta sa roditeljem i kopiju vjenčanog lista, kao i kopiju stranice pasoša na kojoj se nalazi oznaka matične službe.

Da biste dobili odbitak za usvojeno dijete, pored standardnog paketa dokumenata, morate dostaviti rješenje organa starateljstva, ugovor o starateljstvu, potvrdu o usvojenju i ugovor o hraniteljskoj porodici.

Dvostruki odbitak: ko ima pravo?

U nekim slučajevima građani mogu računati na udvostručenje poreske olakšice.

- Za samohranog roditelja: prema zakonskim zahtjevima samohrani roditelj predviđen je dupli odbitak, drugi roditelj može biti odsutan iz različitih razloga: zbog nepoznatog odsustva, smrti ili crtice u koloni očinstva.Ako se roditelj zvanično smatra jedinim i svoj status potkrepio odgovarajućim dokumentima, njegov prihod za obračun poreza biće smanjen za 2800 za prvo i drugo i 6000 za sledeću decu, a za dete sa invaliditetom 24 000 rubalja.Važno je uzeti u obzir da lišavanje roditeljskog prava ili razvod ne čini roditelja „jedinim“ i ne podrazumijeva dvostruko poreske olakšice.

- Za kompletnu porodicu: obezbijeđena je dvostruka pogodnost i obične porodice, gdje su roditelji prijavili brak, uz odbijanje beneficija jednog od supružnika.

Ovako jednostavna situacija na prvi pogled ima nekoliko značajnih detalja. Moguće je napisati odbijanje odbitka ako zaposleni ima pravo na to, na primjer, ako je granica prihoda za godinu prešla 350.000, onda to više nije moguće da napiše odbijanje.

Oba supružnika moraju imati oporezivi prihod poreska osnovica, ako supružnik nema primanja, onda neće moći napisati odbijanje.Slična situacija nastaje i ako se zarada supružnika podliježe stopi od 30%.

Kada odbijete u korist drugog roditelja, potrebno je da svakog mjeseca sastavite potvrdu 2-NDFL kao dokaz da granica od 350.000 nije prekoračena.Građanin takođe neće moći da odbije ranije date beneficije.

Kako vratiti novac za školovanje vašeg djeteta

I roditelji i braća i sestre moći će da smanje oporezivi prihod za plaćanje školovanja svog djeteta. Osnovni uslov je isplata iz oporezive zarade po stopi od 13%, a prilikom isplate iz dobitaka ili materinskog kapitala ne daje se beneficija.

Možete dobiti povrat novca samo ako studirate redovno. Da bi obračun poreza na dohodak fizičkih lica U obzir će se uzeti do 50.000 rubalja, a iznos vraćenih sredstava neće premašiti iznos poreza prebačenih za ovaj poreski period.

Staratelji mogu tražiti i povraćaj dijela poreznih transfera, a nakon punoljetnosti štićenika mogu nastaviti da plaćaju njegovo školovanje i primaju odgovarajuće beneficije.

Dio sredstava možete vratiti ne samo kada steknete visoko obrazovanje, već i kada studirate u bilo kojoj ustanovi koja ima licencu za obrazovnu djelatnost:

- plaćeno obrazovanje u vrtiću;

- školarina;

- plaćanje za dodatno obrazovanje, na primjer, muzičku školu.

- plaćanje za domaće i strane univerzitete, u ovom drugom slučaju trošak se preračunava po kursu Centralne banke.

Uslovi pod kojima se odbitak ukida

Postoji niz ograničenja u pogledu pružanja poreskih olakšica, prema kojima se može prekinuti njegov obračun:

- Ukupni prihod za godinu dostigao je maksimalno mogući iznos.

Odbitak se neće uzeti u obzir od mjeseca u kojem je ukupan prihod premašio granicu od 350.000 rubalja. - Nakon što dijete postane punoljetno.

- Po završetku obuke ili navršenih 24 godine života. Ovaj odbitak će se uzeti u obzir do kraja godine, bez obzira na krajnji mjesec.

Poreski odbitak je prilika da se građanima smanji poreska osnovica fiksni iznos, koju je uspostavila država.

Da bi to učinio, zaposleni mora imati svoju djecu ili može postati staratelj, staratelj ili usvojitelj djeteta.

Zakonodavstvo zaposleniku pruža nekoliko opcija za poreske olakšice, za koje će morati podnijeti potrebnu dokumentaciju i napisati zahtjev. Mora se obratiti svom poslodavcu ili poreskoj upravi sa svim papirima.

U nekim slučajevima iznos beneficija se može udvostručiti, ali se moraju uzeti u obzir svi obavezni uslovi.

Više o poreznim olakšicama za djecu s invaliditetom saznajte iz videa.

U kontaktu sa

Proces utvrđivanja iznosa za koji će se smanjiti poreska osnovica uglavnom zavisi od broja djece u porodici. U tom smislu, predlažemo jednom zauvijek da shvatimo kako pravilno izračunati veličinu. O tome kako izračunati govorimo u ovom članku.

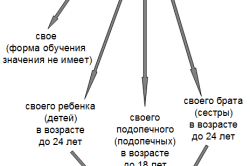

Ako je pojedinac podržan od maloljetno dijete ili djeca koja su redovni studenti obrazovne ustanove koja još nisu navršila 24 godine života, tada im u tom slučaju, u skladu sa poreskim zakonodavstvom, dospijeva novčana naknada.

BITAN! Povrat poreza na dohodak za podizanje djece moguć je ne samo za roditelje, već i za pojedince koji su preuzeli starateljstvo ili starateljstvo nad djetetom, kao i za usvojitelje.

Spisak dokumenata

Budući da, ovisno o okolnostima, i poslodavac i sam porezni obveznik mogu podnijeti odbitak, predlažemo da se upoznate sa spiskom potrebnih dokumenata za primanje novčane naknade u vezi sa rođenjem i odgojem djeteta:

- . Prije svega, porezna uprava mora biti obaviještena zašto je pojedinac odlučio da prikupi paket dokumenata i pošalje ga ovom organu na razmatranje. To se radi uz pomoć izjave u kojoj se sažeto navodi zahtjev za odbitak za dijete.

- Finansijski sertifikat. obično, ovaj dokument sastavljen u obrascu 2-NDFL i izdat od strane poslodavca. Potvrda odražava sve podatke o plati podnosioca zahtjeva za poreski popust, kao i podatke o svim poreznim naknadama koje se odbijaju od njega i drugih izvora prihoda.

- Certifikat. Kako bi potvrdili da se isplata novčane naknade zapravo odnosi na dijete, poreski inspektor Morate dati njegov rodni list.

- Deklaracija. Takav dokument služi kao vrsta izvještaja za porezne doprinose koje pojedinac plaća ne samo iz zarada, već i iz drugih prihoda. Deklaracija se popunjava na obrascu dizajniranom prema modelu 3-NDFL.

U nekim slučajevima, gornja lista dokumentacije nije konačna. Na primjer, ako je dijete starije od osamnaest godina na školovanju, a roditelji žele da mu vrate dio poreza na dohodak, tada poreska služba Morate dostaviti potvrdu koja potvrđuje vaš status studenta.

Prilikom rođenja djeteta

Mnogi roditelji koji su nedavno primili novorođenče u svoju porodicu automatski imaju pitanje kada mogu ostvariti pravo na smanjenje poreske osnovice. Poresko zakonodavstvo utvrđuje da se odbitak izdaje od mjeseca koji je u potvrdi kao datum rođenja.

Na primjer, ako je novorođenče rođeno u aprilu 2019. godine, onda se novčana poreska naknada za njega može obračunati već u aprilu.

Kako izračunati odbitak

Pravila za izračunavanje iznosa za koji će se poreskom obvezniku umanjiti osnovica obaveznih poreskih doprinosa prilično su jednostavna. Poreski zakonik Ruske Federacije, odnosno član 218, precizira iznose koji se mjesečno odbijaju od plate podnosioca zahtjeva za poreski popust. Štaviše, za obračun je potrebno uzeti mjesečnu platu prije nego što se iz nje povuče porez na dohodak građana.

Visina popusta za podizanje djece

Visina odbitaka zavisi od broja dece u porodici, kategorije kojoj pripadaju, kao i od toga ko ih odgaja, a iznosi:

Imajte na umu da postoji određeno ograničenje - 350.000 rubalja, što zabranjuje korištenje poreznog popusta. Ako u bilo kojem mjesecu računajući od početka poreskog perioda prihod podnosioca zahtjeva za odbitak bude veći od 350.000 rubalja, tada se od tog trenutka novčana naknada za njega više ne obračunava.

1400 rubalja

Da bi shvatili kako izračunati iznos mjesečne plate nakon obračuna standardni odbitak, predlažemo da razmotrimo konkretan slučaj. Izvjesna Andreeva Daria Sergeevna, čija se plata ne uzima u obzir naplate poreza iznosi 29.000 rubalja, rodila je blizance i želi za njih dobiti novčanu nadoknadu. Potrebno je izvršiti sljedeće matematičke operacije:

- 1 400 + 1 400 = 2.800 rubalja – ovo je ukupan iznos poreskog popusta, 1.400 rubalja za jedno dijete i potpuno isto za drugo;

- 29 000 – 2 800 = 26 200 rubalja– ovo je ukupan iznos zarada koji će se oporezovati porezom na dohodak fizičkih lica po stopi od 13%;

- (26 200/100)*13 = 3 406 rubalja– ovo je iznos poreza na dohodak koji se povlači iz plate Darije Sergejevne svakog mjeseca;

- 29 000 – 3.406 = 25.594 rubalja – ovo je konačna mjesečna plata, uzimajući u obzir odbitke i poreski doprinos, koju će majka dvoje djece primiti u naručje.

Sada izračunajmo platu bez uzimanja u obzir poreskih olakšica, ali uz odbitak poreza na dohodak građana. Pošto je porez na dohodak fizičkih lica određen na 13%, nalazimo ih od iznosa od 29.000 rubalja i dobijamo cifru od 3.770 rubalja. Oduzimanje rezultata od ukupan iznos plata, primamo 25.230 rubalja.

Nakon poređenja plata obračunate sa poreskim olakšicama (25.594) i bez njega (25.230), dolazimo do zaključka da će majka dvoje djece, kada podnese zahtjev za odbitak, moći primati 364 rublje više mjesečno.

Obračun odbitaka za velike porodice

U situacijama kada je u porodici više od troje djece, iznos koji umanjuje poresku osnovicu obračunava se na potpuno isti način kao i za jedno dijete. Međutim, još uvijek postoji jedna razlika - to je iznos ukupnog iznosa koji se odbija od plaće dok se s njega ne skine porez na dohodak.

Iznosi odbitaka za roditelje sa više djece:

- 5 800 rubalja - Poreska osnovica se može umanjiti za ovaj iznos ako u porodici ima troje djece;

- 8 800 rubalja - iznos odbitka koji se daje roditeljima četvero djece;

- 11 800 rubalja - poreski kredit za porodice koje odgajaju petoro djece.

Nadalje, da biste dobili iznos odbitka za šestero djece, dovoljno je na iznos od 11.800 rubalja dodati iznos jednak 3.000 rubalja. Dakle, u slučaju rođenja svakog sljedećeg djeteta, 3.000 rubalja će se jednostavno dodati iznosu poreznog popusta.

Treba imati na umu da je odbitak predviđen samo za djecu koja još nisu napunila osamnaest godina ili za studente djece mlađe od 24 godine. Ako u porodici ima troje djece, a jedno dijete je punoljetno i nigdje ne studira, onda poreske vlasti Oni će dati kompenzaciju samo za dvije osobe.