Obračun radne odjeće na 1s kontu 105.35. Računovodstvo radne odjeće u organizaciji: računovodstvo i porez. Plaćamo troškove specijalne opreme i odjeće

Radna odjeća i specijalna oprema u 1C:UPP su posebna vrsta robe materijalna sredstva(zalihe), pa se na određen način dešava prelazak u proizvodnju i otpis.

Registracija u programu 1C:UPP za radnu odjeću i specijalnu opremu odvija se u imeniku „Nomenklatura“.

U direktorijumu „Svrha upotrebe“ postavljaju se svi parametri otpisa: termin korisna upotreba u cijelim mjesecima, način otplate troškova u proizvodnji, kao i način iskazivanja troškova otplate troškova u rashodima organizacije.

Prilikom rada sa radnom odjećom u 1C:UPP koriste se sljedeći dokumenti:

- „Predavanje materijala u pogon” (prilikom prenosa ove vrste zaliha i materijala u proizvodnju);

- „Kretanje materijala u eksploataciji“ (za registrovanje raznih promjena u radnim parametrima, promjena odjela, službenika i sl.);

- “Povrat materijala iz upotrebe” (za obradu povrata u skladište);

- “Povrat troškova” (povrat troškova korišćene specijalne odeće i specijalne opreme);

- “Otpis materijala iz servisa” (za evidentiranje raspolaganja ovom vrstom inventara i materijala u stvari).

Razmotrimo nekoliko situacija za jasnu predstavu neophodne radnje i dokumenta prilikom otplate troškova radne odeće.

Situacija br. 1

3) 20. marta vraćamo materijal od radnika kompaniji. Trošak otplaćujemo linearnom metodom (dokumenti „Povrat materijala iz servisa“, „Povrat troškova“)

Situacija br. 2

1) Radnu odjeću primamo u upotrebu od 11. januara. Otplatu troškova postavljamo linearno, vijek trajanja je 12 mjeseci. (dokument “Prijenos materijala u pogon”)

2) Nakon rada u trajanju od 2 mjeseca, 20. aprila, vršimo prodaju materijala zaposleniku (Dokumenti „Povrat materijala iz pogona“ i „Prodaja robe i usluga“. Trošak otplaćujemo linearno (Dokument „Povrat materijala“). Cijena”)

Situacija br. 3

1) Radnu odjeću prihvatamo na korištenje od 11. januara. Otplatu troška utvrđujemo linearno (dokument "Prijenos materijala u pogon"), vijek trajanja je 2 mjeseca

2) Nakon 2 mjeseca. materijal je potpuno jastučić.

Situacija br. 4

1) Radnu odjeću primamo u upotrebu od 11. januara. Otplatu troškova utvrđujemo linearno (dokument „Prijenos materijala za rad“). Postavili smo vijek trajanja na 10 mjeseci

2) Nakon upotrebe 2 mjeseca materijal nije potpuno amortizovan.

3) Otpisujemo materijal (Dokument “Otpis materijala iz servisa”). Trošak otplaćujemo pravolinijski. (Dokument “Otplata troškova”)

Kao rezultat toga, u sva 4 slučaja sa ispravan dizajn u 1C: UPP računovodstvenih dokumenata radne odjeće vidimo ispravno zatvaranje stanja za zaposlene kojima je izdata ova radna odjeća.

To se može ilustrovati u programu 1C:UPP sa izveštajem „Izvod računovodstva troškova materijala u radu“, generisanim u našem slučaju za period od 1. januara 2014. do 30. aprila 2014.

Hvala vam!

Kombinezoni ili posebna odjeća ličnu zaštitu– ovo je posebna odjeća i njena oprema namijenjena zaposlenima u preduzeću za ličnu zaštitu pri obavljanju radnih zadataka od štetnih uticaja okoline.

Radna odjeća i specijalna oprema klasificirani su kao predmeti male vrijednosti i habanje (IBP), drugim riječima mogu se nazvati niskovrijednim.

Prema ruskom zakonodavstvu, preduzeća su dužna da radnicima obezbede posebnu odeću i posebnu opremu. Pravo zaposlenog na snabdijevanje posebnom odjećom i posebnom opremom propisano je čl. 219 Zakona o radu Ruske Federacije.

Obračun radne odjeće i posebne opreme u 1C 8.3

Korak 1. Kako registrirati radnu odjeću u 1C 8.3

U 1C 8.3, na panelu odjeljka, odaberite odjeljak Nabavke, a zatim idite na pododjeljak Primici (akti, fakture):

U znaku koji se pojavi kliknite na dugme Prijem i izaberite Roba (faktura):

Provjeravamo knjigovodstvene unose:

- Dt 10.10 Kt 60.01 – dolazak radne odjeće;

- Dt 19.03 Kt 60.01 – PDV iskazan:

Korak 2. Prijem (izdavanje) radne odjeće i specijalne opreme u rad

Na osnovu Računa za prijem robe kliknite na dugme Kreiraj na osnovu i iz menija koji se pojavi izaberite dokument Prijenos materijala u pogon:

U tabeli koja se otvori popunite sve redove:

- Broj dokumenta – omogućeno je automatsko popunjavanje;

- Lokacija radne odjeće;

- Skladište – gdje je potrebno prenijeti radnu odjeću;

- Naziv radne odjeće iz imenika Nomenklatura (dugme Dodaj):

Takođe u ovaj dokument Pomoću dugmeta Print možete generirati željeni primarni dokument:

- Evidencija o izdavanju (MB-7);

- Zahtjev-faktura (M-11):

Ako trebate prenijeti specijalnu opremu, tada u istom dokumentu Prijenos materijala u pogon odaberite karticu Posebna oprema i na sličan način unesite sve potrebne podatke.

Korak 3. Kako otpisati radnu odjeću u 1C 8.3

Poreski obveznik od 2015. godine ima pravo da samostalno utvrđuje postupak vraćanja troškova radne odjeće, koji mora biti naznačen u Računovodstvena politika preduzeća.

U 1C računovodstvu 8.3 koriste se sljedeće metode otpisa radne odjeće:

- Linear;

- Isplatite troškove kada se radna odjeća stavi u upotrebu;

- Metoda otpisa je proporcionalna količini proizvoda (radova, usluga):

U skladu sa uputstvom Ministarstva finansija Ruske Federacije od 26.12.2002. broj 135n, otpisuje se trošak radne odjeće pri puštanju u rad na linearni način. Ako je period korištenja radne odjeće kraći od 12 mjeseci, onda se ona može odmah otpisati.

U 1C 8.3, otpis troškova radne odjeće formalizira se kroz dokument Prijenos materijala u rad klikom na dugme Kreiraj na osnovu:

U 1C 8.3 svi podaci se učitavaju automatski, unosimo samo količinu radne odjeće koju treba otpisati:

Odmah u istom dokumentu potrebno je odštampati Potvrdu o razgradnji (MB-8):

Korak 4. Vraćanje radne odjeće (specijalne opreme) iz servisa

Ako je u toku rada radna odjeća (posebna oprema) postala neupotrebljiva ili je vraćena na skladište nakon otpuštanja, službenog puta, bolovanja itd., onda iz dokumenta Prijenos materijala u pogon je kreirana knjigovodstveni dokument Povrat materijala iz upotrebe:

Provjeravamo generirano ožičenje:

Korak 5. Otplata troškova radne odjeće

Na kraju svakog mjeseca program 1C 8.3 obračunava otplatu troškova radne odjeće (specijalne opreme). Da biste to učinili, odaberite karticu Operacije na ploči, a zatim Zatvaranje mjeseca:

Izvršite naredbu Pokreni zatvaranje mjeseca:

i provjerite računovodstvene unose:

Na primjer, organizacija je dobila haljine 31. marta 2016. u količini od 100 komada po cijeni od 250 rubalja. za jedan ogrtač. Da bismo provjerili iznos otplate za troškove ogrtača u našem primjeru, napravimo izračun:

Prema proračunu datom u tabeli, dobijamo: 50 rubalja * 100 komada = 5.000 rubalja, što znači da je program 1C 8.3 ispravno izračunao iznos otplate za troškove haljina.

Korak 6. Izvještaji o analizi specijalne opreme i odjeće

Provjerimo računovodstvo radne odjeće u programu 1C 8.3 kroz analizu SALT-a za račun 10.11.1:

Da biste otvorili SALT detaljnije, postavite kursor na bilo koji iznos prometa u tabeli i dvaput kliknite mišem. Kao rezultat, otvara se kartica računa sa svim računovodstvenim transakcijama:

Također možete generirati izvještaj Subconto Card ili Workwear Accounting Card u 1C 8.3:

Ili putem Subconto analize:

Kako pravilno formalizirati operacije za puštanje u rad radne odjeće u 1C 8.3, uklj. sa karakteristikama BU i NU; kako izvršiti operaciju stavljanja poslovne opreme u pogon tako da se organizuje i vanbilansno računovodstvo ovakvih MC, kako to nalaže računovodstvena metodologija - o svemu tome govori se u našem

Drago mi je što mogu ponovo poželeti dobrodošlicu svima na stranicu. U sljedećem članku nastavit ćemo razmatrati karakteristike obavljanja reguliranih operacija zatvaranje mjeseca u 1C BUKH i pitanja direktno vezana za ovaj proces. A danas je sljedeća regulirana operacija. Kao i obično, razmotrimo teorijske karakteristike računovodstva radne odjeće i praktični primjeri izvođenje operacija u 1C: prijem, prijenos u rad i otplata troškova radne odjeće. Da vas podsjetim i da možete pronaći sve članke posvećene zatvaranju mjeseca.

Podsjetim vas da stranica već ima niz članaka koji su posvećeni pitanju zatvaranja mjesec dana u programu 1C BUKH 3.0:

Malo teorije

Najjednostavnija opcija za obračun radne odjeće s korisnim vijekom trajanja do 1 godine. Ova radna odjeća se obračunava kao zalihe (čak i ako trošak dosegne prag OS) i njegov trošak se otpisuje kao trošak odjednom kako bi se pojednostavilo računovodstvo.

Druga opcija je radna odjeća s korisnim vijekom trajanja dužim od 1 godine, koja se po cijeni ne može klasificirati kao osnovna sredstva (manje od 40.000 rubalja). Ova vrsta radne odeće se takođe uzima u obzir kao deo zaliha (MPI), ali se u računovodstvu ne otpisuje kao jednokratni trošak. Trošak se otplaćuje na pravolinijski način kada se obavljaju operacije zatvaranja na kraju mjeseca. “Povrat troškova radne odjeće i specijalne opreme”. A u poreskom računovodstvu trošak se otpisuje odjednom. Kao rezultat, nastaje privremena razlika, koja se postepeno nadoknađuje kada se trošak otpiše u računovodstvu.

Treći tip ima vijek trajanja više od 1 godine i cijenu od više od 40.000 rubalja. Takva radna odjeća je uključena u osnovna sredstva i obračunava se na način na koji se obračunavaju osnovna sredstva (prikazuje se kao dio imovine koja podliježe amortizaciji).

Za obračun radne odjeće u računovodstvu koriste se sljedeći računi:

- 10.10 “Specijalna oprema i posebna odjeća u skladištu”;

- 10.11.1 "Posebna odjeća u upotrebi";

- MC.02 “Radna odjeća u upotrebi (vanbilansna)”.

Prelazak radne odeće u rad

Pogledajmo primjer značajki računovodstva radne odjeće u 1C računovodstvu. Da vas podsjetim da kreiram primjere u novom interfejsu programa Taxi. O tome kako se prebaciti na ovo sučelje ili se vratiti na prethodni pisao sam u članku.

Dakle, naša organizacija izdaje dvije vrste radne odjeće:

- Gumene čizme za pranje – 1 par na 1 godinu;

- Veš odijelo – 1 komplet na period od 3 godine.

Prijem radne odjeće u 1C odražava se na isti način kao i prijem obične robe ili materijala, jedina razlika je u računovodstvenom računu. Radna odjeća se evidentira na računu 10.10 „Posebna oprema i posebna odjeća u skladištu“. Stoga se neću fokusirati na ovo, pretpostavit ćemo da nam je radna odjeća već stigla od dobavljača. Da bi se odrazio proces prebacivanja radne odjeće u rad, koristi se dokument "Transfer materijala za rad".

Kreirajmo odmah dva elementa ovog direktorija. Prvi je da se obračuna otplata troškova gumenih čizama. S obzirom da je rok upotrebe određen na najviše godinu dana, čizme spadaju u prvu kategoriju radne odeće i njihov trošak će se odmah otpisati kao rashod - način otplate će biti “Povrat troškova po prelasku u rad”. Metoda iskazivanja troškova: “Amortizacija (konto 20.01)” Već sam kreirao ovaj element ranije i njegove postavke mi odgovaraju. Ne zaboravite u potpunosti popuniti analitiku računa troškova, inače će program generirati grešku pri zatvaranju mjeseca. Drugo polje je količina prema standardu izdavanja - 1 par.

Slično, kreiraćemo još jedan element imenika „Svrha upotrebe“, koji će se odnositi na radnu odeću „Odelo za pranje“. Ova radna odjeća ima vijek trajanja od 36 mjeseci (3 godine), stoga spada u drugu kategoriju i njen trošak u računovodstvu će se otplaćivati postepeno, pravolinijski. Stoga, u polju „Način otplate“ izaberite „Linearno“. Način evidentiranja troškova je isti.

Vratimo se sada na dokument "Prijenos materijala u pogon" i odrazimo izdavanje posebne odjeće zaposleniku Ivanovu: 1 par čizama i 1 komplet odijela za pranje rublja. Dokument mora biti popunjen kao što je prikazano na snimku ekrana.

Pregledajmo dokument i analiziramo objave. Prva dva unosa odražavaju činjenicu da će se radna odjeća sada uzimati u obzir na teret računa 10.11.1 “Posebna odjeća u upotrebi.”

Druga dva unosa odražavaju otpis troškova radne odjeće kao rashod na kontu 20.01. "Glavna proizvodnja" sa kreditnog računa 10.11.1 koji je korišten u prve dvije transakcije. Čizme se otpisuju kao rashod i prema računovodstvu i poresko računovodstvo, dok je odijelo samo za poresko računovodstvo. Rezultat je privremena razlika (TD). Knjigovodstvo će se izvršiti prilikom knjiženja završnog dokumenta mjeseca “Povrat troškova radne odjeće i specijalne opreme” u roku od 36 meseci.

Posljednji par transakcija koristi vanbilansni račun MC.02 “Radna odjeća u pogonu”, na čijem teretu se računa naša radna odjeća. Koristi se da omogući računovođama da prate radnu odjeću u rukama radnika.

Operacija zatvaranja mjeseca “Povrat troškova radne odjeće i specijalne opreme”

Međutim, imajte na umu da će otpis početi u mjesecu nakon mjeseca u kojem je radna odjeća puštena u upotrebu. U našem slučaju, u avgustu 2014. Zaključimo mjesec za avgust 2014 koristeći istoimeni servis programa 1C Računovodstvo i pogledamo knjiženja.

Generiše se knjiženje gde se deo troškova radne odeće otpisuje sa odobrenja računa 10.11.1 na troškove zaduženja računa 20.01 u iznosu 138,9 rub. = 5.000 rub. (početni trošak) / 36 mjeseci (period korištenja). Obratite pažnju i na brojeve u odeljku poresko računovodstvo u poljima BP - privremene razlike, kojima se nadoknađuje razlika koja je nastala između poreskog i računovodstvo prilikom prelaska radne odeće u rad.

To je sve za danas! Ako vam se svidio ovaj članak, možete koristite dugmad društvene mreže da ga zadržiš za sebe!

Takođe, ne zaboravite na pitanja i komentare. ostavite u komentarima!

Specijalna odjeća je dizajnirana za individualnu zaštitu radnika, na primjer, kada rade u opasnim industrijama ili za zaštitu od zagađenja. Pogledajmo kako se posebna odjeća vodi u 1C Računovodstvo 8, ed.2.

Obračun radne odjeće u 1c ovisi o njenom vijeku trajanja i cijeni. Tako će se radna odjeća s korisnim vijekom trajanja manjim od 12 mjeseci uzimati u obzir kao dio materijalnih troškova i u računovodstvenom i u poreznom računovodstvu. Radna odjeća sa vijekom trajanja dužim od 12 mjeseci i troškom manjim od 40.000 rubalja obračunava se na različite načine u računovodstvu i poresko računovodstvo. U računovodstvu se uzima u obzir kao dio zaliha, ali se njegov trošak otplaćuje pravolinijski u zavisnosti od vijeka trajanja. U poreskom računovodstvu takva radna odjeća se odmah otpisuje materijalni troškovi. U ovom slučaju nastaje privremena razlika. A radna odjeća sa vijekom trajanja dužim od 12 mjeseci i troškom većim od 40.000 rubalja uzima se u obzir kao osnovna sredstva, au poreznom računovodstvu kao imovina koja se amortizira.

Obračun radne odjeće u 1s Računovodstvo 8

Pogledajmo kako obračunati radnu odjeću s korisnim vijekom trajanja manjim od 12 mjeseci u 1C računovodstvu 8, rev.

Na primjer, Veda doo je kupila 2 komada odijela za domara. po cijeni od 2.000 rubalja. (PDV najviše 18%). Tada je pušteno u rad domarsko odijelo u količini od 2 komada.

Prvi dokument je dokument „Prijem robe i usluga” koji se nalazi na kartici „Kupovina”. Vrsta transakcije “Kupovina, provizija”. U novom dokumentu navodimo drugu stranu, ugovor i skladište. Na dnu dokumenta dodajte ili odaberite naziv radne odjeće, u našem primjeru „domarsko odijelo“. Ovo je novi element za nas, pa da ga dodate u direktorij „Nomenklatura“, idite u folder „Radna odjeća“. Računovodstveni račun 10.10 “Specijalna oprema i posebna odjeća u magacinu” je “vezan” za ovu fasciklu. Zatim označavamo količinu, cijenu, stopu PDV-a i knjižimo dokument. Ukoliko je dobavljač dostavio fakturu, navedite njen broj i datum.

Sljedeće transakcije su generirane prema dokumentu:

Dt 10.10 Kt 60.01 dobio odijelo za domara bez PDV-a

Dt 19.03 Kt 60.01 PDV

Prilikom puštanja radne odeće u rad, na osnovu dokumenta „Prijem robe i usluga“ može da se generiše dokument „Prijenos materijala u rad“.

Ovdje treba navesti odjel u koji se radna odjeća prenosi, pojedinca, svrhu upotrebe i količinu.

U našem primjeru vek trajanja radne odeće je 8 meseci, tako da u svrhu upotrebe navodimo naziv „Radna odeća do 12 meseci“, način otplate troška je Otplata troškova po prelasku u rad, vek upotrebe ima 8 mjeseci. i način evidentiranja troškova - otpis na račun 20.

Objavljujemo dokument i gledamo objave:

Dt 10.11.1 Kt 10.10 specijalna odjeća je predata na korištenje

Dt 20.01 Kt 10.11.1 je otplaćen trošak radne odjeće

Specijalna oprema je posebna vrsta materijalnih sredstava koja se prilikom puštanja u rad po određenom redosledu moraju otpisati. Češći naziv za njih su nosivi i niskovrijedni predmeti.

Pogledajmo konkretnije kako formalizirati operacije za kretanje posebne opreme i odjeće pomoću novog 1C računovodstva 3.0. Razmotrimo kako se formaliziraju operacije kretanja radne odjeće.

Nabavljamo specijalnu opremu i odjeću

Nabavka specijalne opreme i radne odeće se vrši korišćenjem dokumenta „Prijem robe i usluga“, vrsta transakcije „Kupovina, provizija“.Da biste dodali stavke u sam dokument, potrebno je unijeti novu komponentu imenika „Nomenklatura“ u grupu „Posebna oprema“ ili „Radna odjeća“ (sve ovisi o tome šta se kupuje). Nove komponente imenika nije obavezno stavljati u prethodno definisane grupe, ali je preporučljivo izvršiti takve radnje kako bi se kasnije, pri obavljanju poslova sa takvim stavkama, računi obračuna stavki automatski zamijenili.

U rad stavljamo specijalnu opremu i odjeću

Operacije prenosa specijalne opreme i zaštitne odeće direktno u proizvodnju registruju se u softverskom okruženju pomoću dokumenta pod nazivom „Prenos materijala u rad“.Istovremeno se vrši i izdavanje radne odeće sa naznakom lica koje ovu radnu odeću prima.

Fig.2

Tablični dio reda odgovoran je za označavanje računa za prijenos radne odjeće na korištenje (podrazumevano se automatski zamjenjuje iz općih postavki računovodstvenih računa za cijelu stavku).

Za stavljanje specijalne opreme u rad koristi se isti dokument, ali se za specijalnu opremu koristi posebna kartica „Posebna oprema“.

Fig.3

Kao što vidite, ova oznaka nema “ Pojedinac" Ali pojavljuje se novi atribut "Lokacija" - namijenjen je označavanju radionice u koju se prenosi određena posebna oprema.

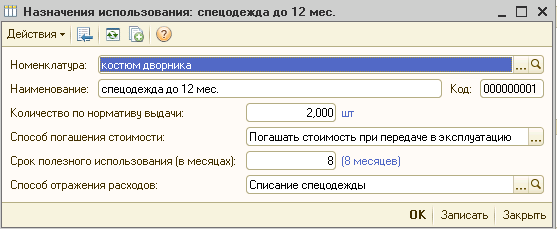

Zasebno, morate se upoznati sa detaljima „Svrha upotrebe“. Njegova svrha je da odražava način na koji se troškovi specijalne opreme i odjeće otplaćuju za troškove koji je u svakom slučaju obavezan.

Načini otplate troškova specijalne opreme i odjeće opisani su u imeniku pod naslovom „Svrha upotrebe“.

Fig.4

U osnovi, radna odjeća se otpisuje kao rashod koji nastaje prilikom puštanja u rad, a za opisivanje njene namjene koristi se atribut „Način otplate troška“ koji će biti „Otplatiti trošak po prelasku u pogon“.

Atribut koji se naziva “Količina prema standardu izdavanja” je neophodan za automatsku zamjenu u podacima dokumenata za prijenos materijala na korištenje.

Redosled zavisi od perioda korisnog rada puna otplata troškovi posebne opreme (radna odjeća). Ako je takav period duži od jedne godine, onda u računovodstvu puna cijena radnu odjeću otpisati kao materijalne troškove korištenja linearna metoda, a u poreskom računovodstvu se takav trošak otpisuje kao materijalni rashodi.

Glavna karakteristika specijalne opreme je njen dugi vijek trajanja po cijeni manjoj od 40.000 rubalja, zbog čega je nemoguće klasificirati je kao osnovna sredstva.

Način pune otplate troškova posebne opreme može biti ili proporcionalan obimu obavljenog posla (proizvodi, usluge) ili linearan. U prvom slučaju potrebno je unijeti mjesečni dokument „Proizvodnja materijala“, čija je glavna svrha registracija količine proizvedenih proizvoda kako bi se isplatio cjelokupni trošak specijalne opreme kada se koristi.

Sl.5

Utvrđivanje zaduženja otpisne transakcije ukupni trošak specijalna oprema (radna odjeća) izrađuje se pomoću atributa „Metoda iskazivanja troškova“. Opisuje konto proizvodnje (25 ili 20), podjelu troškova, kao i analitiku - troškovna stavka i grupa stavki.

Fig.6

Zaduživanje vanbilansnih računa kod obračuna materijalnih sredstava, kao i knjiženje bilansnih računa 10.11 i 10.10, čini dokument.

Fig.7

Plaćamo troškove specijalne opreme i odjeće

Ako je potrebno otpisati trošak radne odjeće kao trošak prilikom njenog prijenosa na korištenje, tada dokument “Prijenos materijala za rad” istovremeno generiše knjiženje za njegov otpis.Ako se otpis troškova specijalne opreme i radne odeće dogodi u periodu njenog korišćenja, tada se formiranje transakcija za otplatu troškova dešava na samom kraju meseca, kada je mesec potpuno zatvoren. Također, za otplatu troškova specijalne opreme i odjeće, postoji poseban rutinski rad“Povrat troškova radne odjeće i specijalne opreme.”

Fig.8

Kada se izvrši, rutinska operacija generiše sljedeće transakcije:

Fig.9

Kao što vidite, iznos koji se odnosi na poresko računovodstvo se odnosi na privremene razlike.

Kompletno povlačenje specijalne opreme i odjeće iz upotrebe

Da bi se prikazale operacije otpisa posebne opreme i radne odjeće, program pruža dokument „Otpis materijala iz upotrebe“.Unosi se na osnovu dokumenta „Prijenos materijala u pogon“. Postoji i mogućnost odvojene administracije.

Fig.10

Ako se dokument unese na osnovu puštanja u rad, svi tabelarni dijelovi ovog dokumenta se automatski popunjavaju iz osnovnog dokumenta.

Ako se unos vrši zasebno, onda se redovi dokumenta popunjavaju odabirom, ili pomoću posebnog dugmeta „Popuni“. To se može učiniti korištenjem preostale niske vrijednosti u proizvodnji, ili korištenjem ostataka specijalne opreme (radne odjeće) koja nije otpisana iz upotrebe, ali je istekla.

Za otpis posebne opreme, sve iste radnje mogu se izvršiti pomoću kartice "Posebna oprema". Da biste to učinili, morate popuniti detalj "Lokacija" kako biste odabrali odjel iz kojeg se otpisuje posebna oprema.

Kartica “Otpis troškova” potrebna je u slučaju da nije otplaćen trošak otpisane radne odjeće, a pri otpisu je potrebna njena otplata.

Fig.11

Zadani način je otpisivanje troškova koji su prilikom prijenosa naznačeni u svrhu korištenja. Ali ako postoji potreba, onda se može lako promijeniti, uz navođenje potrebnog računa troškova. U tu svrhu odaberite način otpisa troškova „Na teret računa navedenog u dokumentu“. Na kartici će se pojaviti potrebni detalji o debitnom računu, kao i njegova analitika.

Prilikom knjiženja, dokument će generisati knjiženje u korist računa MTs.03 (MC.02). U slučaju kada se otpiše posebna oprema (radna odjeća) koja nije otpisana kao rashod, generira se transakcija za otpis preostalog iznosa.

Fig.12

Kao što vidite, u našem primjeru trošak posebne opreme se otpisuje ovog mjeseca, na račun naveden u svrhu rada. Preostali trošak se otpisuje na račun naveden u dokumentu o otpisu (kartica „Otpis troškova“).

Takođe, generiše se knjiženje za otpis specijalne opreme sa računa MTs.03 i knjiženje za otpis specijalne opreme sa vanbilansnog računa „Specijalna oprema u pogonu“ MTs.03.