Usklađivanje primitaka u pravcu smanjenja PDV-a. Usklađivanje primitaka u računovodstvu. Račun usklađivanja za smanjenje ili povećanje

Podešavanje- ovo je promjena prvobitne cijene proizvoda ili usluge koja je nastala nakon otpreme sporazumom strana (kupca i dobavljača).

Ako se promijeni cijena robe (radova, pruženih usluga) koja je već otpremljena, prodavac robe (radova, usluga) dužan je izdati račun za usklađivanje. To se može dogoditi kada dođe do smanjenja (povećanja) cijene i količine (obima) robe (rad, usluga).

Račun usklađivanja pokazuje nova vrijednost robe (radovi, usluge), kao i promjene troškova. Prije uvrštavanja na listu potrebno je pribaviti saglasnost kupca za prilagođavanje.

Ako je prodavac ispostavio fakturu usklađivanja radi smanjenja cijene robe, tada kupac vrši unose prema, ranije. Da biste to učinili, vrše se obrnuti unosi:

- Dt 68 - Kt 19;

- Dt 19 - Kt 60.

Osim toga, kupac mora sam prilagoditi cijenu robe, uračunavajući razliku na 90-2.

Prodavac, zauzvrat, mora izvršiti korekciju naniže na iznos obračunanog PDV-a. Da biste to učinili, vrši se preokret:

- — Kt 90/ „Prihodi“ — za iznos smanjenja cijene robe;

- Dt 90/ “PDV” - Kt 68/ “Obračuni za PDV” - za iznos PDV-a na razliku.

Pogledajmo primjer.

Tokom maja 2013. Kompanija A (prodavac) je prodala robu u vrednosti od 118.000 RUB kompaniji B (kupac). (uključujući PDV - 18.000 rubalja). Cijena robe iznosila je 86.000 rubalja. Takođe, uz blagovremeno plaćanje (do 10.), kupcu se odobrava popust od 5%.

Kompanija A će izvršiti sljedeće unose:

| datum | Račun Dt | Kt račun | Suma | Sadržaj rada | Dokument |

| .2013 | 62 | 90 | 118000 | Prijem prihoda od prodaje robe | Nalog za plaćanje |

| .2013 | 90 | 68 | 18000 | Obračun PDV-a na primljeni prihod | Nalog za plaćanje |

| .2013 | 90 | 41 | 86000 | Troškovi robe uključeni su u tekuće troškove | Nalog za plaćanje |

| .2013 | 62 | 90 | 5900 | Usklađivanje prihoda za iznos uvećane cijene robe | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Podliježe odbitku PDV-a | Račun za usklađivanje |

Usklađivanje primitaka: knjiženja u prethodnom periodu

12.12.2014. Preduzeće “A” je prihvatilo radove na izgradnji objekta od kompanije “B”. Isplaćeni su u iznosu od 1.200.000 rubalja. (uključujući PDV - 200.000 rubalja). U maju 2015. godine, na osnovu rezultata inspekcijskog nadzora, utvrđeno je da radovi nisu u potpunosti završeni, iako su plaćeni. Iznos preplate iznosio je 470.000 rubalja. (uključujući PDV - 000 rub.).

Kao rezultat toga, Preduzeće „A“ je poslalo reklamaciju i dodatni ugovor za smanjenje troškova rada Preduzeću „B“. Kompanija B je u maju 2015. godine potpisala dodatni ugovor, te je vratila i preplaćeni iznos.

Kompanija A izvršila je sljedeće unose:

| datum | Račun Dt | Kt račun | Suma | Sadržaj rada | Dokument |

| 12.12.2014 | 20 | 60 | 1000000 | Odraz troškova za radove koje izvodi izvođač | Nalog za plaćanje |

| 12.12.2014 | 19 | 60 | 200000 | Odraz prikazanog PDV-a | Nalog za plaćanje |

| 12.12.2014 | 68 | 19 | 200000 | Prihvaćeno za odbitak PDV-a | Nalog za plaćanje |

| 12.12.2014 | 60 | 1200000 | Plaćanje izvršenih radova | Nalog za plaćanje |

| datum | Račun Dt | Kt račun | Suma | Sadržaj rada | Dokument |

| .2015 | 76.2 | 91.1 | 400000 | Odraz ostalih prihoda | Dodatni ugovor |

| .2015 | 76.2 | 68 | 70000 | Povraćaj PDV-a | Dodatni ugovor |

| .2015 | 76.2 | 470000 | Primljena sredstva | TVRDITI |

Kompanija B vrši sljedeće unose:

| datum | Račun Dt | Kt račun | Suma | Sadržaj rada | Dokument |

Kao što proizilazi iz odredbe čl.168 Porezni kod, prodavac robe, radova ili usluga ako koristi zajednički sistem oporezivanja i obveznik je PDV-a, dužan je da na ime svog kupca ispostavlja račune za otpremljenu robu, obavljene radove ili pružene usluge. Slična obaveza nastaje i prilikom prijema avansa - punog ili djelimičnog - na račun predstojeće isporuke. U oba slučaja daje se rok od 5 dana za izdavanje dokumenta.

Istovremeno, u poslovanju se može dogoditi svašta, a otpremljenu robu kupac može djelimično ne prihvatiti, ukupan obim posla ili usluga se smanjuje u trenutku njihovog prijema, a platilac može tražiti povrat primljenog avansa, na primjer, odbijanjem transakcije. U tom slučaju, originalno izvršeni dokument će izgubiti svoju relevantnost, jer će jednostavno sadržavati netačne podatke. Faktura za usklađivanje će biti svojevrsna zamjena za to. Njegov dizajn, kao i odraz ove situacije u računovodstvu, bit će razmotreni u našem članku.

Račun usklađivanja za smanjenje ili povećanje

Poreski zakonik predviđa četiri slučaja u kojima nastaje obaveza kada je potrebno izdati račun za usklađivanje od prodavca. To je promjena cijene robe, radova ili usluga navedenih u originalnom dokumentu, promjena njihove količine, istovremeno usklađivanje cijene i količine ili vraćanje dijela robe od kupca koji nije obveznik PDV-a. .

Ako su se takve promjene dogodile u roku od 5 dana od datuma inicijalne isporuke, a originalni račun još nije izdat, onda nema potrebe za izdavanjem CSF-a. Ugovorene promjene možete prikazati u redovnoj fakturi, jer rok za njeno izvršenje još nije prekršen. Ako je nakon otpreme prošao impresivniji vremenski period, a kupac je već dobio svu potrebnu papirologiju za transakciju, tada stav 3. istog člana 168. Poreskog zakonika zahtijeva da se račun za usklađivanje izdaje iu roku od 5 dana od dana registracije primarnu dokumentaciju, na osnovu čega nastaju ove promjene. Obračun se vrši od datuma registracije, na primjer, nove fakture ili dodatnog ugovora kojim se mijenja obim ili trošak posla, odnosno daje popust.

Račun usklađivanja nije dokument koji zamjenjuje originalnu fakturu. Ovo je svojevrsni aneks tome, koji odražava samo promjene. Njegov oblik, kao i obrazac redovnog dokumenta, odobren je vladinom uredbom Ruska Federacija Vlada Ruske Federacije od 26. decembra 2011. br. 1137.

CSF se također sastavlja u dva primjerka - za prodavca i za kupca. Detaljno navesti podatke za svaku prenesenu stavku robe, radova ili usluga čija je cijena ili količina promijenjena. Štaviše, podaci se navode u kontekstu promjena, odnosno evidentiraju se prethodni podaci o cijeni ili količini, a njihova nova, aktuelna verzija. Troškovi dobara, radova ili usluga, kao i iznos poreza na njih prije i nakon promjena o kojima su se ugovorile strane u transakciji, posebno se zbrajaju.

Prodavac ima pravo da izvrši konsolidovano usklađivanje, odnosno da u jednoj fakturi objedini podatke o promenjenim artiklima iz različitih dokumenata, ako su ti artikli prvobitno bili fakturisani po istoj ceni, a promene su se desile bilo u pogledu količine ili po ista cijena ista delta u cijeni.

Gdje se odražava faktura usklađivanja za smanjenje i povećanje?

Izdavanje fakture usklađivanja ne dovodi do potrebe pojašnjenja već podnesene PDV prijave, bez obzira na poreski period – u ovom slučaju kvartal u kojem su ugovorene relevantne promjene.

Knjiga prodaje dobavljača ne odražava fakturu usklađivanja za smanjenje. U ovom slučaju, ako dođe do smanjenja ukupan iznos promet i porez na njega, onda se CSF odražava u knjizi kupovine prodavca u periodu u kojem je sastavljen dokument usklađivanja. Po ovom osnovu nastaje pravo na odbitak PDV-a. Suprotno tome, ako su ukupni iznosi originalne fakture povećani, tada se vrši dodatni unos u knjigu prodaje i porez se mora dodatno platiti.

Za drugu stranu u transakciji, situacija je upravo suprotna. Faktura za usklađivanje za umanjenje od kupca se odražava u knjizi prodaje; kao rezultat toga, iznos poreza koji je prethodno prihvaćen za odbitak mora biti vraćen. Ako je transakcijska cijena povećana, to se evidentira u knjizi kupovina i kupac stječe pravo na to dodatni odbitak. Oba unosa se takođe vrše u tromjesečju u kojem je dobavljač ispostavio fakturu usklađivanja za smanjenje ili povećanje.

Vrijedi napomenuti i da u slučajevima kada prodavac ili kupac ima pravo na odbitak PDV-a, nije potrebno da ga realizuje tačno u tromjesečju u kojem je ispostavljen račun za usklađivanje. Takvi odbici se mogu primijeniti u roku od tri godine od datuma sastavljanja takvog dokumenta (klauzula 10, član 172 Poreskog zakonika Ruske Federacije), bez obzira na vrijeme početne isporuke.

Kako prikazati fakturu usklađivanja za smanjenje u računovodstvu

Promjena iznosa poreza koji se obračunava pri početnoj otpremi će za sobom povlačiti potrebu za prilagođavanjem, uključujući i računovodstvene.

Nećemo se zadržavati na situacijama sa povećanjem iznosa prodaje: ovo je, generalno gledano, standardna situacija u kojoj na dan sastavljanja računa usklađivanja, prodavac vrši dodatne unose za obračunati PDV, a kupac – za odbitni PDV.

U ovom slučaju, vrijedi se zadržati na pitanju kako izvršiti fakturu usklađivanja za smanjenje. Ako se pokažu da su ukupni iznosi u FSC-u manji od početnih, potrebno je korigovati i unose koji su prethodno evidentirani u računovodstvenim evidencijama.

U tom slučaju prodavac će u svom računovodstvu evidentirati sljedeće unose:

- STANJE Zaduživanje 62 - Kredit 90.1 - prihod od prodaje se umanjuje za ugovorenu razliku u cijeni robe, rada ili usluga;

- OBRAT Zaduživanje 90.3 - Kredit 68 - prihvaćeno za odbitak PDV-a u iznosu razlike između originalne i ispravne fakture

Kupac će nakon prijema fakture usklađivanja za sniženje imati sljedeća knjiženja:

- STANJE Debit 20 - Kredit 60 - iznos duga prema dobavljaču je smanjen;

- OBRAT Debit 19 - Kredit 60 - odražava razliku PDV-a na originalnim fakturama i fakturama za usklađivanje;

- Debit 19 - Kredit 68 – vraćen je iznos ranije prihvaćene razlike za odbitak PDV-a.

Račun za usklađivanje i porez na prihod

Obveznici PDV-a, kao što je poznato, primenjuju opšti sistem oporezivanja, pa su stoga i obveznici poreza na dohodak (ako je, naravno, reč o organizacijama). Promjena cijene proizvoda ili njegove količine također dovodi do promjene porezne osnovice prema ovaj porez, koji se u većini slučajeva utvrđuje na osnovu otpreme, a obračunavaju ga i kompanije kvartalno.

Takve promjene se, međutim, odražavaju u poreskom računovodstvu ne prema sastavljenoj fakturi usklađivanja, već na osnovu novih podataka u primarnih dokumenata– fakture ili akti. Što se tiče datuma izvršenja ovakvih izmjena, ovdje opet igra ulogu period u kojem su izdati dokumenti sa novom ugovorenom cijenom ili sa kvantitativnom promjenom koja je dovela do prilagođavanja konačne vrijednosti. Ako je poreska osnovica za prethodne periode utvrđena na osnovu prvobitno izdatih računa ili akata, smatra se da je ispravno obračunata. Prepričaj prošlost plaćanja poreza ili podnošenje ažurirane deklaracije nije potrebno. Sve promene treba uzeti u obzir u tekućem periodu na osnovu primarnih naučnih dokumenata (pismo Ministarstva finansija Rusije od 29. juna 2010. godine br. 03-07-03/110. Istovremeno, na osnovu normama čl. 54. i 81. Poreskog zakonika u ovakvim situacijama poreski obveznik ima pravo da dobrovoljno uskladi ranije podnesenu prijavu poreza na dohodak.Naravno, u tom slučaju će morati da revidira i iznos plaćenog poreza.

Nedavno, počevši od verzije 3.0.43.50, u programu 1C: Računovodstvo 8 izdanje 3.0, programeri su dodali nova vrsta operacije Ispravljanje vlastite greške. Sada vam dokument omogućava ne samo da registrujete ispravljene ili usklađene račune primljene od dobavljača i izvršite odgovarajuća prilagođavanja u računovodstvu, već i da ispravite tehničke greške koje su napravili zaposleni u računovodstvu. U ovom članku smo na konkretan primjer Pogledajmo detaljno kako možete ispraviti za računovodstvene i porezne svrhe grešku napravljenu prilikom unosa informacija iz primarnog dokumenta u program.

Da vas podsjetim, da biste mogli koristiti dokumente Usklađivanje primitaka i Usklađivanje prodaje u programu, morate u postavkama funkcionalnosti programa na kartici Trgovina omogućiti potvrdni okvir Ispravka i usklađivanje dokumenata.

Pogledajmo primjer

Organizacija „Rassvet“ primenjuje opšti režim oporezivanja – obračunsku metodu i Pravilnik o računovodstvu (PBU) 18/02 „Računovodstvo obračuna poreza na dobit pravnih lica“. Organizacija je obveznik PDV-a.

U januaru 2016. godine, prilikom ulaska u program predstavljen je primarni dokument treća stranka akta o pružanju usluga, računovođa-operater je napravio dvije greške. Prvo, naveo je netačan trošak usluge, a drugo, prilikom registracije primljene fakture od dobavljača, napravio je grešku u navođenju njenog broja. Akt pružanja usluga primljen od dobavljača se registruje u programu pomoću dokumenta Prijem sa vrstom transakcije Usluge. U koloni „Iznos“ tabelarnog dela dokumenta, umesto tačnih 6.000 rubalja, naznačeno je 5.000 rubalja.

Primljena faktura se registruje u “podnožju” dokumenta navođenjem broja i datuma. Umjesto "pravog" broja 7, naveden je broj 1.

Rashodi za kupljenu uslugu u računovodstvu se klasifikuju kao opšti poslovni rashodi (konto 26). Dokument Potvrda sa gore navedenim greškama i rezultat njegove implementacije prikazani su na Sl. 1.

Prilikom izrade dokumenta u računovodstvu i za potrebe poreza na dobit uzeo sam u obzir troškove usluga bez PDV-a na teret računa 26“ Opšti tekući troškovi“, sa zaduženja računa 19.04 “PDV na kupljene usluge” izdvaja iznos PDV-a koji je isporučilac iskazao u korespondenciji sa odobrenjem računa 60.01 “Poravnanja sa dobavljačima i izvođačima”. Dokumentom je formiran i upis u prikazani registar akumulacije PDV-a, koji je osnova za generisanje upisa u knjigu nabavki.

Shodno tome, kao rezultat greške prilikom navođenja troška usluge u računovodstvu i za potrebe poreza na dobit, potcijenjen je iznos rashoda, potcijenjen iznos traženog PDV-a, a potcijenjen je i dug prema dobavljaču.

Primljeni dokument fakture se generiše u programu na osnovu dokumenta prijema i kao rezultat toga sadrži pogrešan iznos i iznos PDV-a.

Dokument fakture generisan sa pogrešnim brojem prikazan je na Sl. 2.

U programu se iznos PDV-a može odbiti ili pomoću regulatornog dokumenta Formiranje unosa knjige nabavki, ili direktno u primljenom dokumentu fakture, sa uključenim poljem za potvrdu Odraz PDV-a u knjizi nabavki do datuma prijema.

Rezultat knjiženja dokumenta Primljena faktura prikazan je na Sl. 3.

Dokument je, kada je knjižen u računovodstvu, prihvatio iznos PDV-a za odbitak i kreirao unos u registar PDV-a nabavke (u knjizi nabavki), respektivno, sa podcijenjenim iznosom PDV-a i pogrešnim brojem fakture.

Knjiga nabavki za prvi kvartal prikazana je na sl. 4.

Trošak usluge isplaćen je dobavljaču tek u narednom kvartalu. Dokument naloga za plaćanje je kreiran na osnovu pogrešnog dokumenta o prijemu.

Knjiženje odgovarajućeg dokumenta Otpis sa tekućeg računa kreiranog po prijemu izvoda sa tekućeg računa prikazano je na Sl. 5.

Konačno, kao rezultat usaglašavanja međusobnih obračuna sa dobavljačem, ova greška je otkrivena u drugom kvartalu. Izvještavanje o PDV-u za prvi kvartal ovog trenutka je već isporučeno.

Prvo se prisjetimo kako treba ispraviti takvu grešku u računovodstvenom i poreznom računovodstvu.

U skladu sa klauzulom 5 PBU 22/2010 “Ispravljanje grešaka u računovodstvu i izvještavanju”, greška u izvještajnoj godini utvrđena prije kraja ove godine ispravlja se unosima u relevantne račune računovodstvo u mjesecu izvještajne godine u kojoj je greška otkrivena.

U skladu sa stavom 1. čl. 54 Poreznog zakona Ruske Federacije, ako se u proračunima otkriju greške (izobličenja). poreska osnovica vezano za prethodne poreske (izvještajne) periode, u tekućem poreskom (izvještajnom) periodu vrši se preračun poreske osnovice i iznosa poreza za period u kojem su transakcije izvršene navedene greške(izobličenja).

Istina, postoje izuzeci od ovog pravila. U skladu sa istim stavom Poreskog zakona Ruske Federacije, poreski obveznik ima pravo da ponovo izračuna poresku osnovicu i iznos poreza za poreski (izvještajni) period u kojem su greške (iskrivljenja) u vezi sa prethodnim porezom (izvještavanjem) identifikovani su periodi kada su greške (iskrivljenja) dovele do preplaćivanja poreza.

Kao što smo već rekli, kao rezultat greške, iznos troškova je potcijenjen. Slijedom navedenog, u svrhu oporezivanja dobiti, porezna osnovica (dobit) je precijenjena i shodno tome je došlo do prekomjernog plaćanja poreza. Stoga se korekcije za potrebe poreza na dobit mogu izvršiti u tekućoj izvještajni period kao u računovodstvu.

Ali da bismo shvatili šta učiniti s PDV-om, obratit ćemo se Uredbi Vlade Ruske Federacije br. 1137 od 26. decembra 2011. godine. U skladu sa tačkom 4. Pravila vođenja knjige nabavki, ukoliko je potrebno izvršiti izmjene u knjizi nabavki (nakon isteka tekućeg poreskog perioda), poništenje upisa na računu ili računa usklađivanja vrši se u dodatni list knjige kupovine za oporezivom periodu, u kojoj su registrovani račun i faktura usklađivanja, prije nego što su na njima izvršene ispravke.

Za ispravku greške koju smo opisali koristićemo dokument Korekcija računa i kao tip operacije izabrati Ispravka sopstvene greške.

Na kartici Glavna potrebno je da izaberete osnovu - ovo je dokument o prijemu u kojem je napravljena greška, koju ćemo ispraviti (u našem slučaju to je dokument Potvrda (akt, faktura) br. 1 od 01.11. /2016). Odmah ispod, kada odaberete osnovu, automatski se prikazuje link ka dokumentu koji se ispravlja, primljenoj fakturi i njenim detaljima.

Moramo ispraviti dolazni broj (nova vrijednost je 7). Na ovoj kartici možete odabrati gdje će se usklađivanje odražavati: samo u računovodstvu PDV-a ili u svim dijelovima računovodstva (želimo izvršiti ispravke u računovodstvu, u računovodstvu poreza na dobit i u računovodstvu PDV-a). Također možete odabrati račune za evidentiranje prihoda i rashoda.

Završena glavna kartica dokumenta za podešavanje računa prikazana je na sl. 6.

Ako je za ispravku greške potrebno ispraviti neke ukupne indikatore, onda su vam možda potrebne sljedeće oznake: Proizvodi, Usluge, Usluge agencije.

Budući da je u našem primjeru napravljena greška prilikom unosa akta pružanja usluge u program, koristit ćemo karticu Usluge i navesti ispravnu cijenu - 6.000 rubalja.

Kartica Usluge dokumenta za podešavanje računa prikazana je na Sl. 7.

Prilikom knjiženja dokumenta u računovodstvu, poništiće pogrešan unos za odbitak PDV-a (Dt 68.02 - Kt 19.04) u iznosu od 900 rubalja i kreirati ispravan unos u iznosu od 1.080 rubalja. Dodatno, na zaduženje računa 19.04 doznačit će nedostajući iznos PDV-a koji je prikazao dobavljač (180 rubalja), povećati na zaduženju računa 26 „Opšti poslovni rashodi“ u računovodstvu i poreznom računovodstvu iznos troškova za uslugu ( 1.000 rubalja) i, shodno tome, povećati na kredit računa 60.01 iznos duga prema dobavljaču (1.180 rubalja).

Knjiženje dokumenta za usklađivanje računa prikazano je na Sl. 8.

Pored knjiženja u računovodstvenom i poreskom računovodstvu, dokument će generisati unose u registre akumulacije PDV-a.

U registru iskazanog PDV-a (iznosi PDV-a iskazani od dobavljača) biće evidentiran prijem za ispravan iznos PDV-a, a pošto je ovaj iznos PDV-a direktno evidentiran dokumentom u knjizi nabavki, odmah će se prikazati njegov trošak.

Dva unosa će biti kreirana u registru PDV-a nabavke. Prvi unos je storniranje nezakonito odbitnog iznosa PDV-a sa pogrešnim brojem fakture. A drugi unos je odbitak tačnog iznosa PDV-a na fakturi sa ispravnim podacima. Pošto su ispravke izvršene u prethodnom poreskom periodu PDV-a, generisani zapisi će sadržati atribut dodatnog lista i biće naznačen odgovarajući ispravljeni period.

Dokumenti generisani dokumentom Usklađivanje prijema upisa u registre akumulacije prikazani su na Sl. 9.

Takođe, prilikom postavljanja dokumenta u program, on će biti kreiran (registrovan) novi dokument Primljena faktura sa obrazloženjem “ispravka sopstvene greške” (vidi sliku 6). Ovaj dokument Primljeni račun možete pogledati u listi dokumenata. Pogrešni i ispravljeni dokumenti prikazani su na Sl. 10.

Obrazac ispravljenog dokumenta Primljena faktura sadrži datum ispravke i link na dokument koji se ispravlja. Takođe u obrascu dokumenta nalaze se vrednosti detalja računa primljenih od dobavljača pre ispravljanja greške i nakon što je ispravljena (Sl. 11).

Hajde da, da proverimo ispravnost naših postupaka, kreiramo knjigu kupovine za prvi kvartal - poreski period u kojem je greška napravljena.

Mi ćemo navesti potreban period u izvještaju koji generišemo. U postavkama izvještaja omogućite potvrdni okvir „Generiraj dodatne listove“ i odredite opciju generiranja – za tekući period.

Postavke izvještaja knjige nabavki prikazane su na sl. 12.

Pogledajmo dodatni list knjige kupovine.

Kao što se i očekivalo, dodatni list označava broj dodatnog lista, poreski period i datum izrade. U koloni 16 tabele prikazan je ukupan iznos PDV-a za poreski period prije sastavljanja dodatnog lista.

Dodatni list sadrži, kao što smo i očekivali, dva reda: storniranje fakture sa pogrešnim brojem i iznosima i ispravljeni unos sa tačnim brojem računa i ispravnim iznosima.

Dodatni list knjige nabavki za prvi kvartal prikazan je na Sl. 13.

Bitan! Ako računovođa planira izvršiti prilagodbe na proteklom periodu a porez nije podcijenjen, tada se podaci o porezu u 1C 8.3 ručno prilagođavaju.

Pogledajmo primjer.

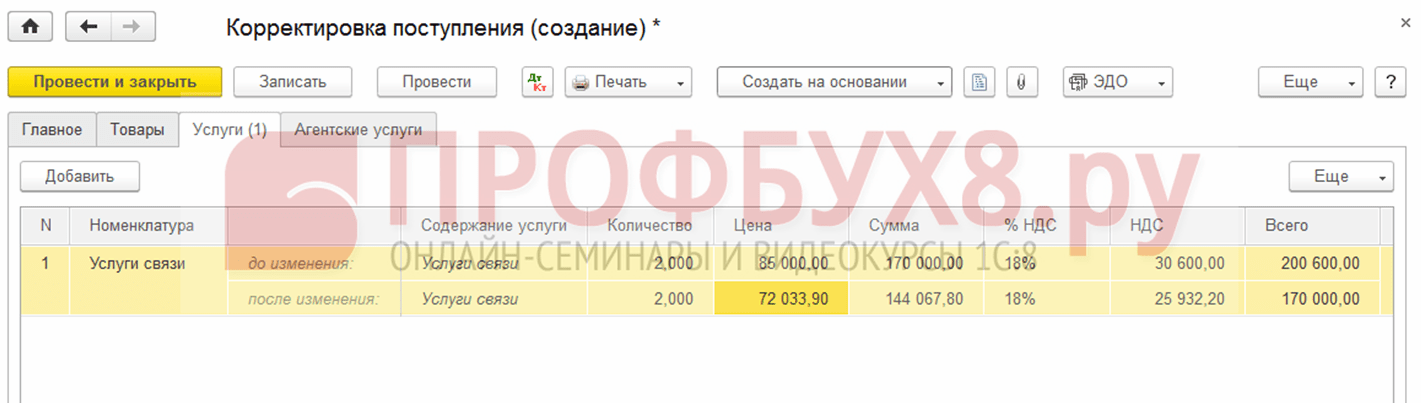

Recimo da je kompanija Confetprom otkrila tehničku grešku u martu prilikom pružanja komunikacionih usluga za decembar 2015. godine; iznos troškova je premašen za 30.600 rubalja.

Izdat je sa dokumentom Prijem (akti, fakture) iz odjeljka Nabavke. Takođe je odmah registrovana faktura:

Izdata je i faktura:

i PDV je prihvaćen za odbitak:

Za ovu potvrdu je izdat korektivni dokument.

Važno je utvrditi razlog podešavanja (vrstu operacije):

- Ispravljanje vlastite greške - ako je napravljena tehnička greška, ali su primarni dokumenti ispravni.

- Ispravka primarnih dokumenata - ako se usklađenost robe/usluge i ostalog ne poklapa sa primarnim dokumentima, postoji tehnička greška u dokumentima dobavljača.

Pogledajmo ovaj primjer u ove dvije situacije.

Vlastita greška

U ovom slučaju je računovođa napravio tehničku grešku u iznosu, pa biramo Ispravi vlastitu grešku:

Prilikom uređivanja dokumenta iz prethodnog perioda, u polju Stavka ostalih prihoda i rashoda postavljaju se Korektivni unosi za transakcije prethodnih godina. Ovo je stavka prihoda/rashoda sa vrstom stavke Dobit (gubitak) prethodnih godina:

Na kartici Usluge unesite nove podatke:

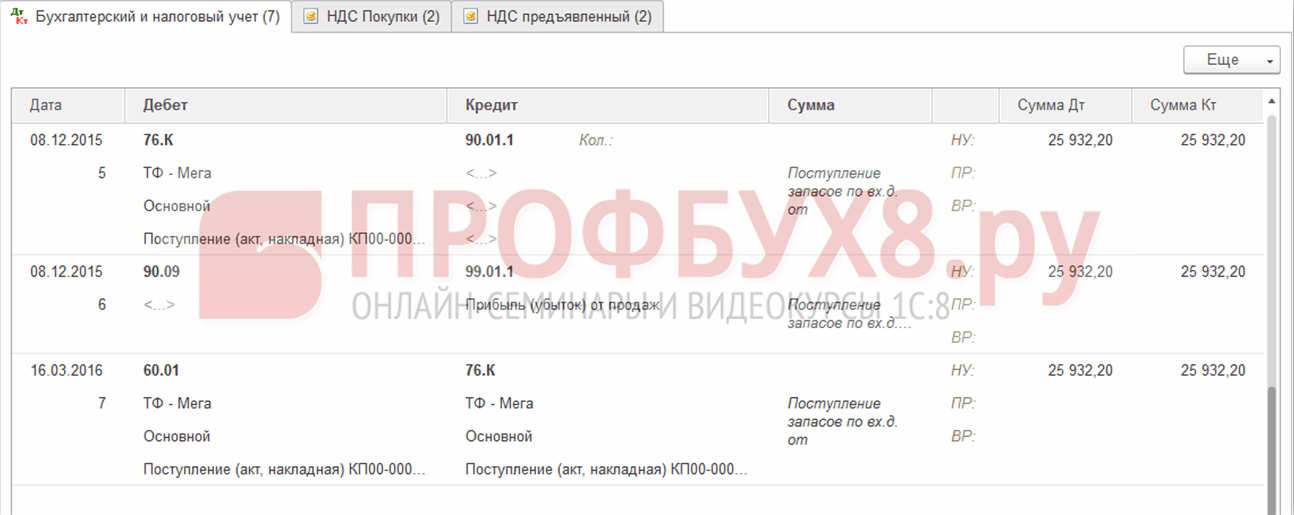

Prilikom knjiženja, dokument generiše storno unose naniže ako je konačni iznos manji od ispravljenog iznosa. I dodatne transakcije za iznos koji nedostaje u suprotnoj situaciji:

Osim toga, prilikom usklađivanja prethodnog perioda u 1C 8.3, kreiraju se unosi usklađenja za dobit (gubitak):

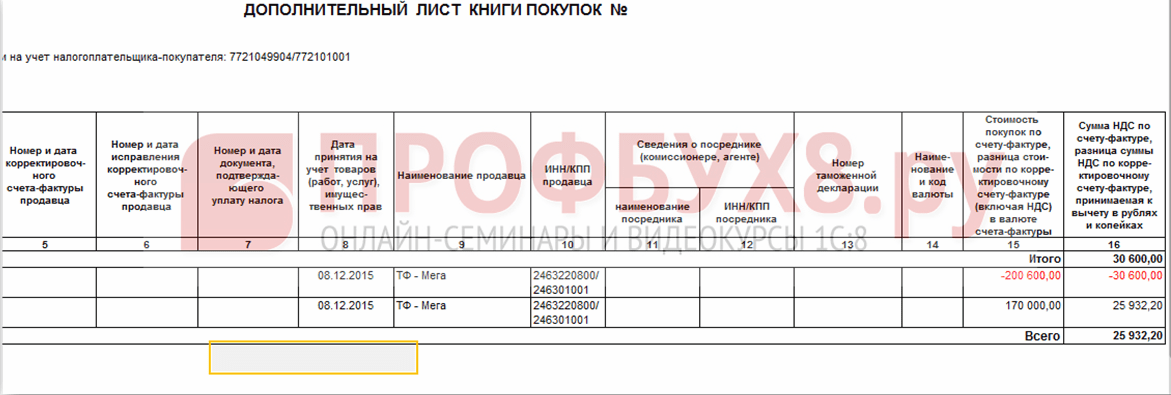

Knjiga nabavki prikazuje prilagođeni iznos PDV-a:

Nakon ispravljanja prethodnog perioda u 1C 8.3, potrebno je učiniti prošle godine u sekciji Operacije - Zatvaranje mjeseca u decembru.

Kako ispraviti grešku ako ste zaboravili da unesete fakturu, kako uzeti u obzir "zaboravljene" neobračunate dokumente u smislu poreskog računovodstva prilikom obračuna poreza na dohodak u 1C 8.3, pročitajte u

Tehnička greška u dokumentima dobavljača

Ako je greška napravljena od strane dobavljača, Tip operacije se postavlja na Ispravka u primarnim dokumentima. Navodimo broj ispravke i za račun i za račun:

Na kartici Usluge navedite ispravne vrijednosti:

Dokument vrši slične unose uz ispravku sopstvene greške u usklađivanju prethodnog perioda. Takođe možete odštampati ispravljene štampane dokumente.

tovarni list:

faktura:

Da biste ispravljenu fakturu prikazali u knjizi nabavki, potrebno je da kreirate dokument Generisanje unosa u knjizi nabavki iz odeljka Operacije tako što ćete izabrati Redovne PDV transakcije:

Pored glavnog lista u knjizi nabavki:

Ispravka se također odražava u dodatnom listu:

Usklađivanje prodaje prethodnog perioda

Pogledajmo primjer.

Recimo da je kompanija Confetprom otkrila tehničku grešku u martu prilikom prodaje komunikacionih usluga za decembar 2015; iznos prihoda je potcijenjen za 20.000 rubalja.

Izdat je sa dokumentom Prodaja (akti, fakture) iz odjeljka Prodaja. Takođe je odmah registrovana faktura:

Za ovu implementaciju izdat je korektivni dokument Prilagodba implementacije. Odabire se tip operacije u slučaju tehničke greške Ispravka u primarnim dokumentima. Na kartici Usluge morate izvršiti korektivne promjene:

Takođe je potrebno izdati ispravljenu fakturu:

Korektivni unosi se ogledaju u kretanjima:

Ispravljena implementacija se ogleda u dodatnom listu knjige prodaje. Da biste ga kreirali, morate otići na stranicu Prodaja – Knjiga prodaje:

Kako ispraviti grešku u dokumentima prijema ili otpreme koja utiče na primarne dokumente, kao i na posebne registre poresko računovodstvo diskutovano u sledećem.

Otkazivanje pogrešno unesenog dokumenta

Postoje situacije kada je dokument greškom unet, na primer, kreiran.

Na primjer, kompanija Confetprom je u martu otkrila nepostojeći dokument o prijemu komunikacionih usluga za decembar 2015. godine.

Izvodi se ručnom operacijom Operacija preokreta u Operacije unesena ručno iz odjeljka Operacije.

U polju Obrnuti dokument izaberite pogrešno uneti dokument. Ovaj stornirni dokument stornira sve transakcije, kao i naknade PDV-a:

Da biste unijeli storniranu transakciju u Knjigu nabavki, morate kreirati odraz PDV-a za odbitak na stranici Transakcije:

- Potrebno je označiti sva polja u dokumentu;

- Obavezno naznačite datum snimanja dodatnog lista:

Na kartici Proizvodi i usluge:

- Popunite podatke od dokument o poravnanju i postavite iznos na negativan;

- Uvjerite se da je polje Događaj postavljeno na PDV dostavljen na odbitak:

Možete provjeriti da li je otkazivanje pogrešnog dokumenta ispravno prikazano u Knjizi nabavki - odjeljak Nabavke:

Kako odražavati implementaciju prethodnog perioda

Pogledajmo primjer.

Recimo da je u martu kompanija Confetprom otkrila nezabilježenu prodaju komunikacijskih usluga za decembar 2015. godine.

Da bismo odrazili zaboravljeni implementacioni dokument u 1C 8.3, kreiramo Implementaciju (akti, fakture) na datum kada je pronađena greška. U našem slučaju, mart, a ne decembar:

U dokumentu računa navodimo datum ispravke (mart) i isti datum je naveden u Izdato (preneseno na drugu stranu):

Da biste iskazali PDV u prethodnom periodu, morate označiti polje Ručno usklađivanje i ispraviti ga u registru PDV-a na promet:

- Snimanje dodatnog lista – postavite na Da;

- Prilagođeni period – podesite datum originalnog dokumenta. U našem slučaju, decembar:

Usklađivanje računa je na mnogo načina slično istoj namjeni Prilagođavanje prodaje (prikaz). Zapravo, odraz dokumenta u računovodstvu se razlikuje zbog zakonskih zahtjeva.

Dokument također ima mogućnost odabira dvije vrste operacija:

Ispravka u primarnim dokumentima

. Usklađivanje po dogovoru stranaka

Možemo popraviti:

Dole ili gore,

. dokumenta tekuće i prethodnih godina.

Na početku članka je dato opis korak po korak rad- redoslijed je sličan za sve situacije. U drugom dijelu članka detaljnije ćemo pogledati detalje.

Usklađivanje računa u 1s SCP i KA 1.1 uputstva korak po korak

Korak 1: Kreiramo prilagođavanje računa na osnovudokument Prijem robe i usluga koji treba ispraviti. Vršimo potrebne promjene i provodimo ih. Drugi dio članka će detaljno opisati kako izvršiti ispravke.

Korak 2: Unesite fakturu do hiperveza od Usklađivanje računa. Faktura se mora evidentirati tako da se ispravka ispravno odrazi u računovodstvu i izvještavanju u narednim koracima.

Korak 3: Nakon bilo kakvih podešavanjapotrebno je započeti obraduIzrada dokumenata po PDV registrima.

To se obično radi na kraju mjeseca. Ovo se mora učiniti prije generiranja unosa u knjizi kupovine ili prodaje, budući da korekcije računa ne izvode stvarne transakcije.PDV registri. Ako ne započnete obradu, ispravke neće završiti u potrebnim odjeljcima knjige prodaje ili kupovine. Knjiženje dokumenata preko PDV registara se pokreće iz sučelja Account Managera:

4. korak: Za različite operacije, prilagođavanja računa mogu se uzeti u obzir u dodatnim listovimaknjige kupovine ili knjige prodaje. Dakle, u sljedećem koraku trebamo napraviti dokumente Formiranje unosa knjige nabavki i Formiranje unosa knjige prodaje. Ovo je takođe obavezna procedura prilikom zatvaranja mjeseca.

Za kreiranje ovih dokumenata zgodno je koristiti obradu Formiranje PDV dokumenata:

Za početak obrade morate odrediti postavku za generiranje PDV dokumenata. U stvari, ova postavka određuje da li dokumente treba generirati ručno ili prema rasporedu. U njemu možete postaviti automatski raspored. Ali sada to nećemo raditi i početi ručno obraditi:

Korak 5: Pogledajmo kako su se naša prilagođavanja odrazila u knjigama kupovine i prodaje.

Sve!

Sada pogledajmo detalje opcija:

1. Usklađivanje prihoda tekuće godine naniže

Moramo smanjiti prijem robe i usluga izdatih u prethodnom kvartalu:

PDV prijava je već predata.

1.1. Usklađivanje računa sa ispravkom u knjizi kupovine

Na osnovu prijema robe i usluga ući ćemo u dokument Korekcija prijema. 1C ga kreira sa zadanim tipom operacije Ispravka primarnih dokumenata. Smanjimo cijenu red po red:

1C prema zadanim postavkama stavlja oznaku Vrati PDV u knjigu prodaje. Skinuću ga.

Dokument generiše transakcije:

Popunite ispravljene podatke fakture dobavljača prema hiperveza u podnožju dokumenta.

Mi provodimo regulatorne procedure za PDV navedene u koracima 3 i 4.

Knjiženje dokumenata u PDV registre dodaje ukidanje odbitka PDV-aknjiženje dokumenta Ispravka prijema.

U kreiranju knjige kupovine kreiraćemo zapis:

Sada možemo pogledati rezultate dobijene u knjizi nabavki. Označite polje Generiraj dodatno. listova za prilagođeni period.

Postoji novi unos u glavnoj sekciji:

U Dodatnom listu kompletno prilagođavanje unosa za prilagođeni račun:

1.2. Usklađivanje računa sa povratom PDV-a u knjizi prodaje

Ako odaberemo vrstu transakcije dokumenta Usklađivanje po dogovoru strana, tada će biti moguće vratiti PDV u knjigu prodaje:

Ovdje morate navesti oznaku Vraćanje PDV-a u knjizi prodaje. U ovom slučaju dobijamo knjiženja dokumenata:

Poslije regulatorne operacije Za PDV primamo sljedeće transakcije:

I vraćanje PDV-a u prodajnoj knjizi:

Usklađivanje sa vrstom transakcije Usklađivanje po dogovoru strana naniže se uzima u obzir u glavnom dijelu knjige prodaje u periodu usklađivanja.

2. Usklađivanje prihoda tekuće godine naviše

Vrsta operacije Ispravka primarnih dokumenata daje sličan rezultat u slučaju korekcije računa naviše. Izdajemo korekcije i fakture:

Primamo knjiženja dokumenata:

Nakon obavljanja rutinskih PDV operacija, transakcije će izgledati ovako:

Usklađivanje sa tipom operacije Ispravka u primarnim dokumentima stornira iznose za osnovni dokument i kreira novi unos u periodu u kojem je ispravka kreirana.

Vrsta transakcije Odražava se samo usklađivanje po dogovoru strana dodatni obračun razlike i odražava se u glavnom listu knjige nabavki u periodu usklađivanja. Iznosi prikazani u perioduosnovni dokumentnisu prilagođeni.

Usklađivanje sa vrstom transakcije Usklađivanje po dogovoru strana naviše se uzima u obzir u glavnom dijelu knjige nabavki u periodu usklađivanja.