Mjesečna akontacija na dobit. Ispravno obračunavamo i plaćamo akontacije. Mjesečne akontacije poreza na dohodak

Ovaj članak će biti od koristi onim poreskim obveznicima koji vrše tromjesečne uplate na osnovu rezultata kvartala plus mjesečne akontacije.

Članak će pomoći:

- obračunava akontaciju poreza na dohodak,

- saznati o vremenu plaćanja avansa na osnovu rezultata prvog kvartala,

- popuniti odgovarajuće rubrike i redove u deklaraciji za prvi kvartal.

Primjer

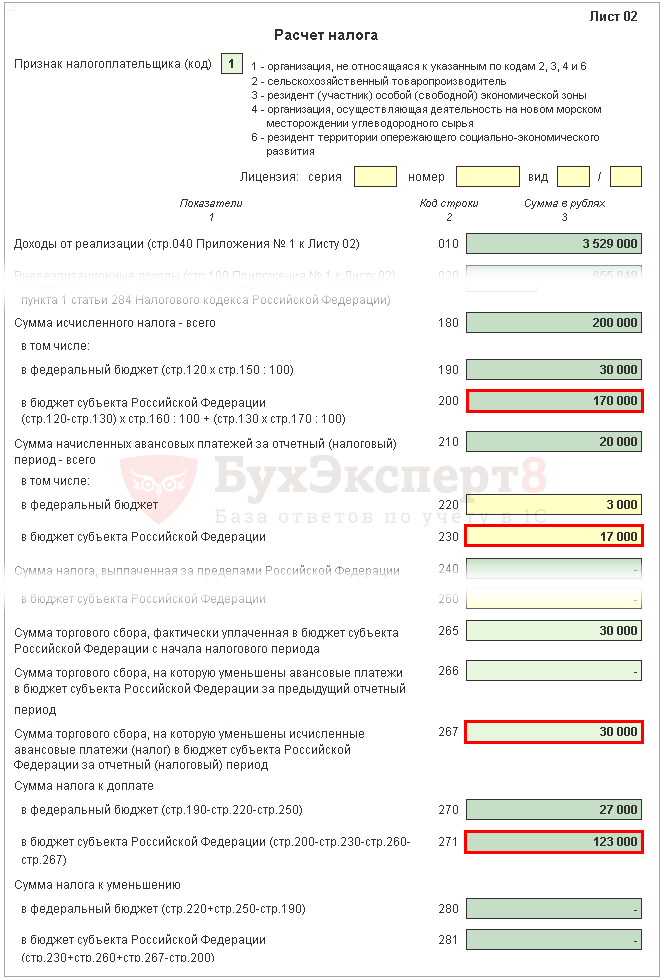

List 02 Obračun poreza na dobit i akontacija

Hajde da razmotrimo korak po korak punjenje deklaracija list 02 o obračunu poreza na dobit za 1. kvartal i iznos mjesečnih akontacija za 2. kvartal.

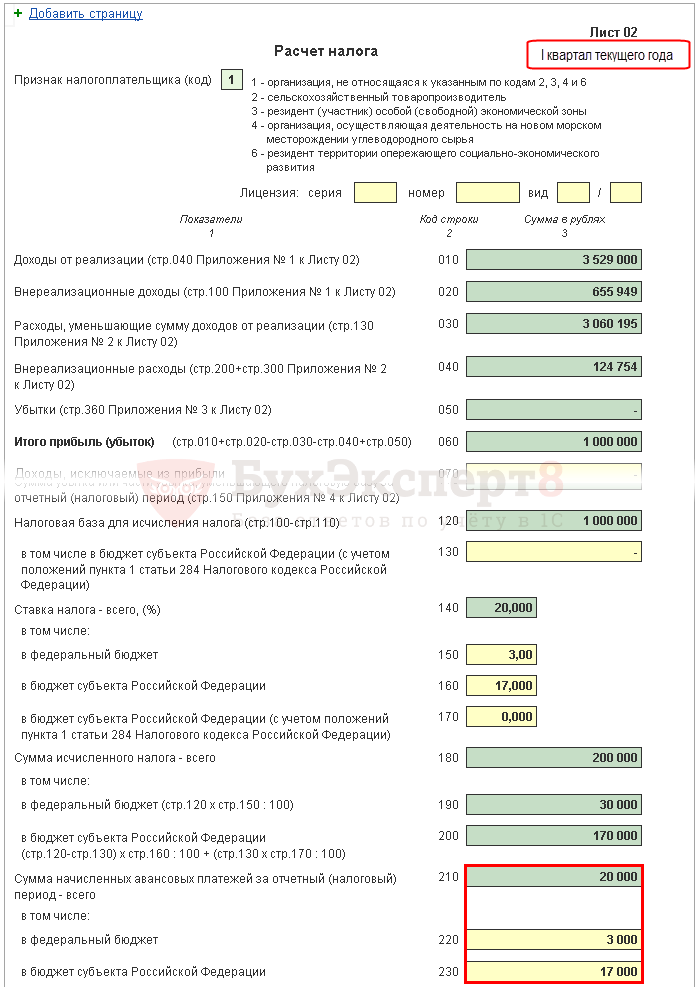

Korak 1. Odredite iznos poreza na dobit za prvi kvartal (strane 180-200)

Iznos poreza na dohodak u 1C se automatski obračunava na osnovu poreske osnovice navedene na strani 120 i stope na strani 140 (150-170).

Provjerite obračun za prvi kvartal koristeći formulu:

U našem primjeru, ukupan iznos poreza na dohodak (stranica 180) je 1.000.000 x 20% = 200.000 rubalja, uključujući:

- saveznom budžetu (str. 190) - 1.000.000 x 3% = 30.000 rubalja;

- u budžet konstitutivnog entiteta Ruske Federacije (stranica 200) - 1.000.000 x 17% = 170.000 rubalja.

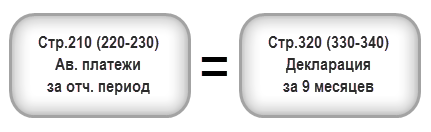

Korak 2. Unesite iznos avansa obračunat za prethodni period (strane 210-230)

Akontacije, koje organizacija mora da plaća mjesečno u prvom kvartalu, obračunavaju se u deklaraciji za 9 mjeseci prethodne godine. Dakle, u redove 220, 230 ručno unesite akontacije iz redova 330, 340 deklaracije za 9 mjeseci.

Mora biti zadovoljena sljedeća jednakost:

U našem primjeru, u deklaraciji za 9 mjeseci prošle godine, ukupan iznos obračunatih avansa (str. 320) iznosi 20.000 rubalja, uključujući:

- savezni budžet (str. 330) - 3.000 rubalja;

- budžet konstitutivnog entiteta Ruske Federacije (str. 340) - 17.000 rubalja.

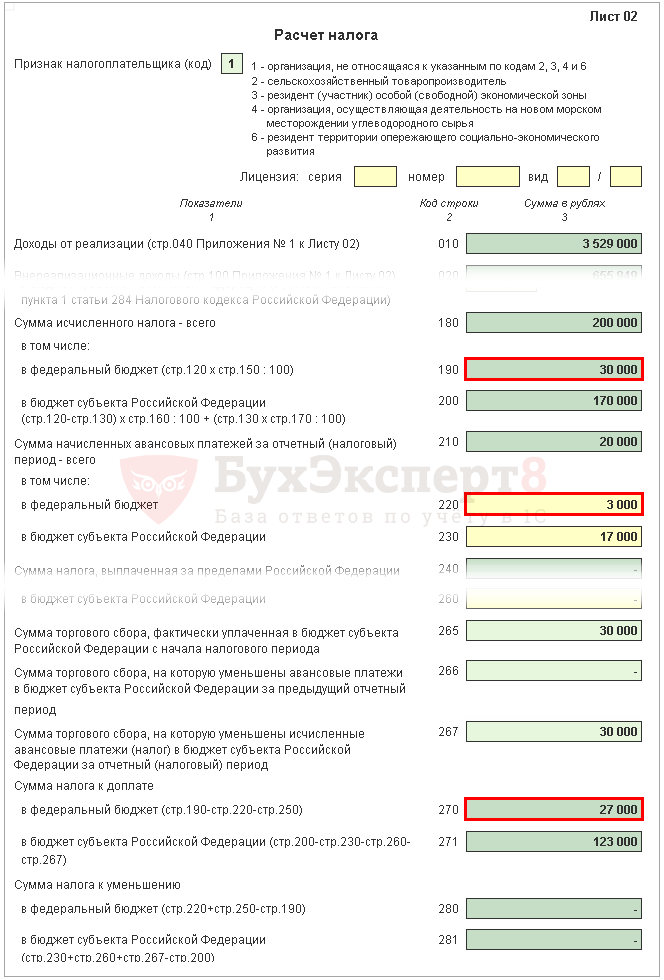

Korak 3: Provjerite iznos plaćene trgovinske naknade (stranice 265, 266, 267)

Redovi 265, 266, 267 lista 02 deklaracije će se automatski popuniti u 1C ako je organizacija registrovala maloprodajno mesto u programu i automatski obračunava trgovinsku naknadu.

U deklaraciji za prvo tromjesečje ove linije se popunjavaju na sljedeći način:

- str.265 – iznos poreza na promet koji je stvarno uplaćen u budžet konstitutivnog entiteta Ruske Federacije od početka godine. U našem primjeru, iznos je 30.000 rubalja.

- strana 266 - nije popunjena prijava za prvi kvartal, jer se mora navesti iznos trgovinske naknade za koji je porez umanjen u prethodnim kvartalima izvještajne godine.

- red 267 – iznos naknade za trgovanje kojom se umanjuje obračunati porez na dobit za prvi kvartal u republičkog budžeta. Eksponent reda ne može biti više od iznosa na strani 200 „Iznos obračunatog poreza u budžet konstitutivnog entiteta Ruske Federacije.”

U 1C red 267 automatski popunjava iznos umanjenja poreza na dohodak na naknadu za trgovanje za prvi kvartal, odnosno ovo je promet:

- Dt 68.04.1 ( Nivo budžeta - Regionalni budžet, Vrsta plaćanja - Porez obračunati/plaćen).

- Kt 68,13 ( Vrsta plaćanja - Porez obračunati/plaćen).

U našem primjeru, stranica 267 jednaka je 30.000 rubalja.

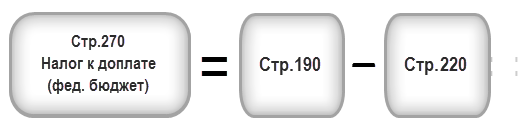

Korak 4. Odredite iznos poreza koji treba dodatno platiti (stranice 270, 271) ili smanjiti (strane 280, 281)

Sada je potrebno utvrditi šta je veće: iznos poreza obračunat na osnovu rezultata prvog kvartala (str. 190, 200), ili iznos obračunatih akontacija koje je obveznik bio dužan da plati u prvom kvartalu ( 220, 230) uzimajući u obzir porez na promet (str. 267).

Korak 4.1. Federalni budžet

Ako je stranica 190 veća od stranice 220, tada se porez u savezni budžet na osnovu rezultata prvog tromjesečja mora dodatno uplatiti, odnosno u 1C redak 270 automatski će se popuniti prema formuli:

Ako je stranica 190 manja od stranice 220, tada će se porez u savezni budžet na osnovu rezultata prvog kvartala smanjiti, odnosno u 1C red 280 automatski će se popuniti prema formuli:

U našem primjeru, redak 190 (iznos od 30.000 rubalja) je veći od reda 220 (iznos od 3.000 rubalja), stoga će se porez u savezni budžet na kraju prvog kvartala dodatno plaćati:

- stranica 270 = 30.000 - 3.000 = 27.000 rub.

Korak 4.2. Budžet konstitutivnog entiteta Ruske Federacije

Ako je stranica 200 veća od zbroja (stranica 230 + stranica 267), tada se porez u budžet konstitutivnog entiteta Ruske Federacije na osnovu rezultata prvog tromjesečja mora dodatno platiti, odnosno u 1C redak 271 automatski će se popuniti prema formuli:

Ako je stranica 200 manja od zbroja (stranica 230 + stranica 267), tada će se porez u budžet konstitutivnog entiteta Ruske Federacije na osnovu rezultata prvog tromjesečja smanjiti, odnosno u 1C redak 281 automatski će se popuniti prema formuli:

U našem primeru, red 200 (iznos 170.000 rubalja) je veći od zbira redova 230 i 267 (47.000 = 17.000 + 30.000), dakle, iznos poreza u budžet konstitutivnog entiteta Ruske Federacije na kraju prvi kvartal se dodatno plaća:

- stranica 271 = 170.000 - 17.000 - 30.000 = 123.000 rubalja.

Korak 5. Odredite iznos avansa koji se plaća u drugom kvartalu (stranice 290-310)

Organizacije koje plaćaju mjesečne akontacije moraju, na osnovu rezultata prvog kvartala, obračunati avanse u drugom kvartalu. Takve isplate su prikazane u redu 290 (300, 310).

U 1C, ove linije se popunjavaju ručno. Plaćanja akontacije moraju se izračunati po formuli:

U našem primjeru, iznos mjesečnih akontacija koje se plaćaju u drugom tromjesečju (red 290) uzima se iz reda 180 (200.000 RUB), uključujući:

- saveznom budžetu (str. 300) = str. 190 = 30.000 rubalja;

- u budžet konstitutivnog entiteta Ruske Federacije (red 310) = linija 200 = 170.000 rubalja.

Odeljak 1 Pododeljak 1.1 Konačni podaci o plaćanju poreza za prvi kvartal

Popunjavanje konačnih podataka o doplati ili smanjenju poreza na dobit u prvom kvartalu vrši se u 1C automatski prema sljedećem algoritmu.

Ako je iznos poreza dospio za doplatu, odnosno red 270 ili red 271 popunjen u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 040 - sa strane 270 lista 02 “u savezni budžet”;

- na strani 070 - sa strane 271 lista 02 “u budžet konstitutivnog entiteta Ruske Federacije.”

Ako se umanji iznos poreza, odnosno popuni red 280 ili red 281 u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 050 - sa strane 280 lista 02 “u savezni budžet”;

- na strani 080 - sa strane 281 lista 02 “u budžet konstitutivnog entiteta Ruske Federacije.”

U našem primjeru, iznos poreza na dohodak po osnovu rezultata prvog tromjesečja za savezni budžet i budžet konstitutivnog entiteta Ruske Federacije bio je predmet dodatnog plaćanja.

Na osnovu ove norme, platite porez za prvi kvartal naveden u Odjeljku 1 pododjeljka 1.1. neophodno do 28. aprila.

Ako krajnji rok za plaćanje poreza pada na vikend ili praznik, onda se rok odgađa za prvi radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

Upoznajte se sa procedurom plaćanja poreza na dohodak:

- savezni budžet;

- budžet konstitutivnog entiteta Ruske Federacije.

U našem primjeru, doplata poreza na dohodak se mora izvršiti prije 30.04.2018. (28. april - slobodan dan):

- u savezni budžet - 27.000 rubalja.

- subjektu Ruske Federacije - 123.000 rubalja.

Odeljak 1 Pododeljak 1.2 Avansne uplate za drugi kvartal

U Odjeljku 1 Pododjeljak 1.2. Deklaracija odražava mjesečne akontacije koje se moraju uplatiti u drugom tromjesečju.

Iznos avansa za drugi kvartal obračunat je na stranama 300, 310 lista 02. Automatski se raspoređuje na pododjeljak 1.2 u iznosu od 1/3 tromjesečnog iznosa:

- str. 120-140 - sa strane 300 “u savezni budžet”;

- str. 220-240 - sa strane 310 “u budžet konstitutivnog entiteta Ruske Federacije.”

Na osnovu ove norme, u drugom kvartalu potrebno je uplatiti akontacije navedene u Odjeljku 1 Pododjeljka 1.2:

- do 28. aprila;

- do 28. maja;

- do 28. juna.

Ako rok za plaćanje avansa padne na vikend ili praznik, onda se rok odgađa za prvi radni dan koji slijedi (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

- Uplata poreza na dohodak u savezni budžet;

- Plaćanje poreza na dohodak u budžet konstitutivnog entiteta Ruske Federacije.

U našem primjeru, plaćanje avansa u drugom kvartalu treba izvršiti:

- do 30.04.2018 (28. april je slobodan dan):

- subjektu Ruske Federacije - 56.666 rubalja.

- do 28.05.2018:

- u savezni budžet - 10.000 rubalja.

- subjektu Ruske Federacije - 56.666 rubalja.

- do 28.06.2018.

- u savezni budžet - 10.000 rubalja.

- subjektu Ruske Federacije - 56.668 rubalja.

Porez na dohodak je obaveza poznata mnogim velikim preduzećima. Istovremeno, njegova implementacija zahtijeva od računovodstva organizacije da izvrši prilično složene kalkulacije vezane, prvo, za izračunavanje stvarne vrijednosti relevantnih transakcija, i drugo, za određivanje učestalosti davanja avansa u budžet. Kako se mogu riješiti oba navedena problema?

Ko mora platiti akontaciju poreza na dohodak?

Sve one firme koje u principu podliježu plaćanju odgovarajuće naknade moraju državi prenijeti akontacije poreza na dobit. To uključuje sva ruska pravna lica (LLC, JSC), strane organizacije (u obliku predstavništava koje posluju u Ruskoj Federaciji prema uslovima međunarodnog ugovora ili sa upravljačkim tijelima koja se nalaze u Ruskoj Federaciji) koje ne koriste nijednu od Alternativne šeme oporezivanja - na primjer, pojednostavljeni poreski sistem, UTII ili Jedinstveni poljoprivredni porez, kao i oni koji ne plaćaju.Osim toga, stanovnici centra Skolkovo oslobođeni su ispunjavanja obaveza kao što je plaćanje poreza na dohodak.

Rokovi za plaćanje poreza i akontacija

Predmetna taksa se mora platiti godinu dana prije isteka roka za podnošenje prijave Federalnoj poreskoj službi. Plaćanje akontacije za predmetni porez može se vršiti tromjesečno ili mjesečno. U prvom slučaju moraju biti prebačeni u budžet prije podnošenja deklaracija, u drugom - prije 28. u mjesecu koji slijedi nakon prethodnog. Podaci o visini naknade koja se plaća državi nalaze se u prijavi, koja se na kraju izvještajnog perioda dostavlja Federalnoj poreznoj službi.

Obračun avansa na šta treba obratiti pažnju

Kako se obračunavaju i plaćaju akontacije poreza na dohodak propisano je odredbama čl. 285, 286, 287 Poreski zakon Ruske Federacije.

Dakle, u skladu sa odredbama Kodeksa, Ruska preduzeća moraju uplatiti odgovarajuću naknadu u budžet i na kraju godine i kao avans. Oni se mogu prenijeti na državu u 3 opcije.

Prvo, akontacije za porez na dobit plaćaju se na osnovu rezultata za 1. kvartal, pola godine i 9 mjeseci, ako prosječni kvartalni prihod kompanije ne prelazi 10 miliona rubalja.

Drugo, odgovarajuće uplate se prenose mjesečno na one kompanije koje su obavijestile Federalnu poreznu službu o ovom načinu obračuna sa državom.

Treće, ako mjesečni prihod kompanije u prosjeku premašuje 10 miliona rubalja ili nije obavijestila Federalnu poreznu službu o svojoj želji da plati akontaciju poreza na dohodak prema drugoj shemi, tada se odgovarajuće uplate u budžet moraju izvršiti nakon 1 kvartala, pola godine, 9 mjeseci i rezultati svakog mjeseca.

Razmotrimo praktične nijanse izračunavanja akontacije za predmetnu naplatu.

Kako izračunati prosječan prihod?

Ako kompanija tvrdi da prenosi akontacije poreza na dohodak u okviru prve šeme, tada njen prihod, kao što smo gore napomenuli, ne bi trebao prelaziti 10 miliona rubalja u prosjeku po kvartalu. Ali kako bi računovođe kompanije trebalo da odrede odgovarajuću cifru i da budu sigurni da će, ako dođu do prihvatljivih brojki, biti tačne?

Stručnjaci preporučuju da se u strukturi prihoda uzmu u obzir samo oni prihodi koji su ostvareni prodajom proizvedene robe, pruženih usluga, kao i imovinska prava. Promet ne treba da obuhvata, posebno, one navedene u odredbama čl. 251 Poreski zakon Ruske Federacije. U tom slučaju prihod se mora obračunati bez PDV-a i akciza.

Pored toga, datum utvrđivanja prihoda zavisi od toga koji je način evidentiranja prihoda usvojen u organizaciji - gotovinski ili obračunski. Razmotrimo detaljnije specifičnosti odgovarajućih pristupa.

Metode utvrđivanja prihoda: gotovinski i obračunski

Šta je gotovinski metod? Podrazumeva fiksiranje prihoda preduzeća tek nakon što isporuči robu ili pruži usluge u skladu sa avansnim plaćanjem. Ili nakon primitka uplate za isporučenu robu i pružene usluge.

Zauzvrat, obračunska metoda uključuje priznavanje prihoda od strane kompanije, bez obzira na to da li su sve faze pravnih odnosa u koje su uključene strane zaista završene. Odnosno, prihod može da evidentira kompanija odmah po prijemu akontacije. Ili odmah nakon što isporuči robu ili pruži uslugu i počne da očekuje plaćanje u skladu sa ugovorom.

Obračun prosječnog prihoda: formula

Što se tiče stvarnog utvrđivanja prosječnog prometa, uzimaju se podaci za prethodna 4 kvartala, sumiraju se, a zatim dijele sa 4. Ako je rezultirajući rezultat manji od 10 miliona rubalja, tada se plaćanje akontacije poreza na dohodak može izvršiti u u skladu sa prvom šemom. Međutim, nakon izvještajnog kvartala, prosječan iznos prihoda mora se ponovo izračunati.

Kako izračunati tromjesečne uplate?

Drugi zadatak računovođe je izračunavanje stvarnih plaćanja poreza na dohodak koji se moraju prenijeti u budžet. Iznos odgovarajuće transakcije utvrđuje se na osnovu cifara koje odražavaju stvarnu dobit kompanije, koja se obračunava na obračunskoj osnovi, ali uzimajući u obzir ona plaćanja koja su već ranije prebačena na državu.

Ako je potrebno platiti porez na dohodak za kvartal, akontacije za pripadajući period utvrđuju se na osnovu umnožaka iznosa poreske osnovice na odobrenu stopu naplate, a konačan iznos doprinosa utvrđuje se na osnovu razlike. između izvještajne uplate i doprinosa u budžet u prethodnom periodu .

Također bi moglo biti korisno razmotriti koja je trenutna stopa za predmetnu naknadu.

Stopa poreza na dohodak

Osnovna stopa koju utvrđuje država za predmetni porez iznosi 20% prihoda. U ovom slučaju, odgovarajući postotak poreza na dohodak se dijeli na 2 dijela - 2% se prenosi u savezni budžet, 18% u regionalni budžet. Subjekti Ruske Federacije također imaju pravo sniziti odgovarajući pokazatelj. Ali do određene granice, regionalni procenat poreza na dohodak mora biti jednak ili veći od 13,5%.

Kako izračunati mjesečne uplate?

Razmotrimo dalje kako kompanija treba da izračuna mjesečne uplate. Koje su glavne nijanse ovog postupka? Ako preduzeće plaća mjesečni porez na prihod u budžet, akontacije se obračunavaju prema sljedećoj šemi.

Određivanje iznosa predmetne naknade zavisi od toga o kom konkretnom kvartalu je reč.

Ako se porez na dohodak obračunava u 1. kvartalu, tada se moraju uzeti u obzir 2 pokazatelja:

Iznos mjesečne uplate poreza na dohodak, koji se uplaćuje u budžet u 1. kvartalu;

Iznos naknade koji je uplaćen državi u 4. kvartalu prošle godine.

Poresko zakonodavstvo Ruske Federacije nalaže računovođi da 1 indikator definira kao drugi.

Ako se porez na dohodak obračunava u 2. kvartalu, tada se u obzir uzimaju i 2 pokazatelja:

Mjesečna uplata za 2. kvartal tekuće godine;

Tromjesečna isplata utvrđena na osnovu rezultata 1. kvartala tekuće godine.

Računovođa utvrđuje vrijednost 1 indikatora kao što odgovara 1/3 veličine drugog.

Ako se porez na dohodak obračunava u 3. kvartalu, onda se u obzir uzima treći pokazatelj:

Mjesečna uplata izvršena u 3. kvartalu;

Tromjesečna isplata, koja se utvrđuje na osnovu rezultata 1. kvartala;

Tromjesečna isplata, koja se utvrđuje na osnovu rezultata za šest mjeseci.

Računovođa izračunava vrijednost prvog pokazatelja na osnovu razlike između trećeg i drugog, koja se dijeli sa 3.

Ako se porez na dohodak obračunava u 4. kvartalu, onda se, opet, uzimaju u obzir 3 pokazatelja:

Mjesečna uplata prenesena državi u 4. kvartalu;

Tromjesečno plaćanje za pola godine;

Tromjesečno plaćanje za 9 mjeseci.

Vrijednost prvog indikatora određuje se prema shemi sličnoj onoj o kojoj smo gore govorili: prvo, računovođa oduzima drugi od trećeg indikatora, a zatim dijeli rezultirajući rezultat sa 3.

Primjer obračuna tromjesečne uplate

Razmotrimo sada kako se tromjesečno plaćanje odgovarajuće naknade može izračunati u praksi i biće vrlo jednostavno. Akontacija poreza za 1. kvartal utvrđuje se množenjem prihoda - neka bude jednaka 100 hiljada rubalja, i stope utvrđene za naplatu - neka bude standardna i jednaka 20%. Isplata će tako biti 60 hiljada rubalja.

Zauzvrat, akontacija poreza za 2. kvartal će se utvrditi kao razlika između sadašnjeg iznosa naknade i plaćenog u prethodnom periodu. Na primjer, ako za 2. kvartal kompanija mora platiti državi 100 hiljada rubalja, onda će u stvari morati platiti 40 hiljada rubalja.

Primjer obračuna mjesečne uplate

Zauzvrat, izračunavanje mjesečne akontacije poreza može uključivati korištenje složenije formule. Na primjer, ako treba da izračunamo uplatu u 1. kvartalu, onda, kao što smo gore napomenuli, ona treba da bude jednaka onome što je utvrđeno za 4. kvartal prethodne poreske godine. Zauzvrat, drugi indikator se definiše kao razlika između kvartalnih plaćanja za 9 mjeseci i pola godine, podijeljena sa 3. Ako je vrijednost prvog indikatora 100 hiljada rubalja, a drugog, na primjer, 70 hiljada, tada mjesečna uplata u 1. kvartalu, identično onom obračunatom za 4. kvartal prethodne poreske godine, iznosiće 10 hiljada rubalja.

Obračun akontacije poreza na dohodak: nijanse

Razmotrimo neke od nijansi koje karakteriziraju takav postupak kao što je plaćanje poreza na dohodak po avansnoj shemi.

Prije svega, stručnjaci preporučuju obratiti pažnju na činjenicu da ako računovođa otkrije manju dobit u tekućem tromjesečju nego u prethodnom, ili ako se utvrdi gubitak, potrebno je predmetnu naknadu prenijeti državi u jednom smjeru. ili drugi. Međutim, pripadajuće uplate će imati status preplaćenih i mogu se prebiti sa budućim obavezama, au nekim slučajevima i vratiti iz budžeta.

Još jedna nijansa je tipična za odražavanje podataka o mjesečnim uplatama u deklaraciji. Prema mišljenju stručnjaka, nema potrebe da se evidentiraju relevantne transakcije za 1. kvartal tekuće godine. Činjenica je da su takve uplate identične onima koje su izvršene u budžet u 4. kvartalu prethodne poreske godine i uključene u deklaraciju za 9 mjeseci.

Iznad smo napomenuli da određivanje iznosa prihoda koji se uzima u obzir pri odabiru šeme za plaćanje predmetne naknade u budžet u velikoj mjeri zavisi od toga koji način evidentiranja prihoda organizacija koristi - gotovinski ili obračunski. Nijansa u ovom slučaju je da primljeni avansi moraju biti uključeni u strukturu prihoda. Tako se porez na dohodak obračunava uzimajući u obzir pretplate za robu i usluge. Koji do trenutka kada se odgovarajući iznosi primi od druge ugovorne strane, možda mu neće biti ni dostavljeni. Zauzvrat, sa metodom obračuna, primljeni avansi ne moraju biti uzeti u obzir u strukturi prihoda. U ovom slučaju porez na dobit se utvrđuje tek nakon što društvo završi sve faze pravnih odnosa sa drugom stranom u vezi sa isporukom dobara ili pružanjem usluga.

Od prvih dana kada nova kompanija posluje na OSN-u, morate razmišljati kako će to biti. Ako je mjesečno zasnovano na stvarnoj dobiti, o tome se mora obavijestiti Federalna porezna služba. Drugi način se zasniva na rezultatima kvartala. Ali početnici moraju uzeti u obzir posebna pravila. Zaista, u zavisnosti od svojih prihoda, pored tromesečnih plaćanja, možda će morati da daju i mesečne avanse. Inače, ovaj članak će biti od koristi i bivšim oficirima specijalnog režima.

Metoda 1. Mjesečno na osnovu stvarne dobiti

Prvo, morate obavijestiti svoju poreznu upravu da ćete koristiti ovaj način plaćanja avansa (klauzula 2 člana 286 Poreskog zakona Ruske Federacije). Rokovi za novajlije u Poreznom zakoniku Ruske Federacije nisu definisani, ali to se mora učiniti što je ranije moguće (po mogućnosti tokom prvog mjeseca postojanja kompanije). Ne treba odlagati obavještenje kako poreski organi ne bi imali razloga da vas odbiju da koristite ovu metodu tokom godine. Obavijest se sastavlja u bilo kojoj formi.

„Profitabilni“ avansi (kao i podnošenje deklaracije) moraju se plaćati mjesečno, najkasnije 28. dana u mjesecu koji slijedi nakon izvještajnog perioda (klauzula 3 člana 289, stav 1 člana 287 Poreskog zakona Ruske Federacije ). A izvještajni periodi u ovom slučaju će biti mjesec, 2 mjeseca, 3 mjeseca i tako dalje do kraja kalendarske godine (klauzula 2 člana 285 Poreskog zakona Ruske Federacije).

Prvo plaćanje unaprijed obračunava se na osnovu dobiti dobijene na osnovu rezultata mjeseca u kojem je organizacija stvorena, čak i ako registracija nije izvršena 1. Na primjer, kompanija je registrovana 14. februara 2017. godine, tada će njen prvi izvještajni period biti februar i akontacija će biti jednak porezu od dobiti stvarno primljene od 14. februara do 28. februara 2017. (član 2. člana 286. Poreskog zakona Ruske Federacije).

Postoji jedan izuzetak: ako je kompanija osnovana u decembru, tada se prva avansna uplata obračunava na osnovu dobiti za decembar i januar i plaća se najkasnije do 28. februara (klauzula 2 člana 55 Poreskog zakona Ruske Federacije). Pismo Federalne poreske službe Rusije od 26. januara 2011. N KE-4-3/932@).

Naknadno se iznos avansa za izvještajni period utvrđuje na osnovu poreske stope i stvarne dobiti ostvarene u izvještajnom periodu, koja se obračunava na obračunskoj osnovi. od dana osnivanja kompanije prije isteka odgovarajućeg mjeseca (stav 7, klauzula 2, član 286 Poreskog zakona Ruske Federacije). Istovremeno, u budžet mjesečno prenosite razliku između akontacije, obračunate po obračunskoj osnovi od dana registracije, i akontacije obračunate za prethodni izvještajni period.

Imajte na umu da ako počnete da koristite ovaj način plaćanja predujmova, moći ćete ga promijeniti tek od sljedeće kalendarske godine, ponovo obavještavajući svoj inspektorat (klauzula 2 člana 286 Poreznog zakona Ruske Federacije).

Metod 2. Kvartalno

O korištenju ovog načina plaćanja “isplativih” avansa nema potrebe obavještavati poreznu upravu.

Pažnja! Potpuni kvartal ne znači 3 uzastopna mjeseca, odnosno 1., 2., 3. ili 4. kvartal kalendarske godine (klauzula 4. člana 6.1. Poreskog zakona Ruske Federacije).

Akontacije se utvrđuju na osnovu rezultata svakog izvještajnog perioda (kvart, polugodište, 9 mjeseci) po obračunskoj osnovi od dana nastanka društva do kraja izvještajnog perioda (klauzula 2. člana 286.). , član 285 Poreskog zakona Ruske Federacije).

Prvi izvještajni period, na osnovu čijih rezultata se mora uplatiti avans, biće period od datuma registracije organizacije (čak i ako se to dogodilo sredinom kvartala) do dana isteka ovog tromjesečja. . Na primjer, ako firma postoji od 14. februara 2017. godine, onda je za nju prvi izvještajni period od 14. februara do 31. marta 2017. godine, što znači da će biti potrebno prijaviti i uplatiti akontaciju najkasnije do 28. aprila, 2017.

Ako je kompanija registrovana u decembru, tada se prva kvartalna uplata obračunava na osnovu dobiti za period od decembra do marta i isplaćuje se najkasnije do 28. aprila (klauzula 2 člana 55 Poreskog zakona Ruske Federacije; pismo od Federalna poreska služba Rusije od 26. januara 2011. N KE-4-3/932 @).

Međutim, pored tromjesečnih avansa, od kompanije se može zahtijevati i da plaća mjesečne akontacije unutar kvartala. Istina, to se može dogoditi tek nakon što prođe puna četvrtina od datuma registracije kompanije (klauzula 6 člana 286 Poreznog zakona Ruske Federacije).

Dakle, ako je vaša firma registrovana 1. dana prvog mjeseca u kvartalu (01.01, 01.04, 01.07, 01.10), onda možete imati potencijalnu obavezu plaćanja mjesečnih akontacija počevši od drugog kvartala njenog postojanja. Za “decembarske” kompanije - počev od drugog izvještajnog perioda.

Ako je kompanija osnovana bilo kojeg drugog dana u godini, onda na osnovu rezultata drugog tromjesečja njenog postojanja potrebno je izračunati i platiti tromjesečni predujam (naravno, ako je ostvarena dobit). A obaveza plaćanja mjesečnih akontacija može nastati od trećeg kvartala postojanja.

Da biste utvrdili da li treba da plaćate mjesečne akontacije, potrebno je da vidite koliki su vaši prihodi (bez PDV-a) nakon što prođe cijeli kvartal od registracije kompanije. Štaviše, njegova veličina se mora pratiti od trenutka osnivanja kompanije. Maksimalni iznos prihoda je 5 miliona rubalja. mjesečno ili 15 miliona rubalja. po kvartalu (klauzula 5 člana 287 Poreskog zakona Ruske Federacije):

- ako limit nije prekoračen, kompanija može nastaviti da plaća samo tromjesečne akontacije;

- Ako je prihod bar jednom od registracije preduzeća premašio limitirani iznos, tada će kompanija morati da plaća mjesečne akontacije u toku kvartala.

Primjer.Utvrđivanje obaveze plaćanja mjesečnih akontacija

Stanje. Romashka LLC i Buttercup LLC registrovani su u martu 2017. godine. Prihodi od prodaje (bez PDV-a) za kompanije su sljedeći:

|

Indeks |

septembra |

||||||

|

Prihod Romashka LLC, rub. |

|||||||

|

Prihod Buttercup LLC, rub. |

Rješenje

Romashka LLC je već u martu imala prihod od prodaje koji je premašio 5.000.000 rubalja, ali će kompanija početi da plaća mjesečne akontacije tek nakon što prođe cijeli kvartal od datuma registracije (ovo je drugi kvartal 2017. godine), odnosno počevši od trećeg kvartal u terminima plaćanja 28.07, 28.08, 28.09. Za prvi i drugi kvartal 2017. godine kompanija treba da uplati samo tromjesečne akontacije (najkasnije do 28. aprila, odnosno 28. jula).

Na osnovu rezultata prvog i drugog kvartala 2017. godine, Lyutik doo takođe plaća samo kvartalne avanse. Od trećeg kvartala kompanija treba da odredi da li treba da plaća mjesečne akontacije ili ne. Od svog osnivanja, iznos prihoda nikada nije premašio 5.000.000 rubalja. mesečno, tokom trećeg kvartala ne treba da plaća mesečne akontacije (plaćaće samo tromesečnu uplatu).

Ali u trećem kvartalu (u septembru) je prekoračena granica prihoda (5.250.000 rubalja > 5.000.000 rubalja), što znači da od četvrtog kvartala 2017. Lyutik doo treba da plaća mjesečne akontacije prema roku plaćanja od 30.10.28.11. , 28.12.

Isplata avansa ako je granica prihoda prekoračena nakon punog kvartala

Poreski zakonik Ruske Federacije navodi da je kompanija dužna da plaća mjesečne akontacije od mjeseca koji slijedi nakon mjeseca u kojem je prekoračena granica prihoda (član 5. člana 287. Poreskog zakona Ruske Federacije). Kada dođe do takvog viška u prošli mjesec kvartalu, nema poteškoća u određivanju datuma početka plaćanja ovih isplata. Ali šta ako je prihod premašio granicu od 5 miliona RUB, recimo, u prvom mjesecu kvartala? Tada iz Poreskog zakona Ruske Federacije proizilazi da već od sljedećeg mjeseca (odnosno sredinom kvartala) morate početi plaćati mjesečne akontacije. Ali to je u suprotnosti sa drugom normom Kodeksa. Kao što znate, mjesečni avansi koji se plaćaju tokom kvartala moraju se platiti najkasnije 28. dana svakog mjeseca ovog kvartala (klauzula 1 člana 287 Poreskog zakona Ruske Federacije). Odnosno, ne možete platiti avanse, na primjer, samo u drugom i trećem mjesecu kvartala.

Pažnja! Ako imate obavezu da plaćate mesečne avanse, moraćete da ih plaćate sve dok prihod od prodaje za poslednja četiri kvartala (uključujući i izveštajni kvartal) ne bude manji od 60 miliona rubalja. (Član 3. člana 286. stav 4. člana 6.1 Poreskog zakonika Ruske Federacije). Tada možete ponovo preći na plaćanje samo kvartalnih avansa.

Pored toga, naveden je obračunati i plativi iznos mjesečnih akontacija poreska prijava. A rok za njegovo podnošenje je najkasnije 28 kalendarskih dana od kraja odgovarajućeg izvještajnog (poreskog) perioda (klauzula 3 člana 289 Poreskog zakona Ruske Federacije). I nisu predviđeni drugi rokovi za njegovu isporuku.

To znači da bez obzira na to u kom mjesecu kvartala ste prekoračili ograničenje prihoda, mjesečni avansi moraju početi da se isplaćuju od prvog mjeseca kvartala koji slijedi nakon kvartala u kojem je mjesečni prihod premašio 5 miliona rubalja.

Na primjer, za kompaniju osnovanu u novembru 2016. prihod je po prvi put premašio 5 miliona rubalja. u aprilu 2017. Tada će početi da isplaćuje mjesečne akontacije ne od maja, već od trećeg kvartala 2017, sa rokovima plaćanja 28. jula, 28. avgusta i 28. septembra.

Kako izračunati mjesečne akontacije

Iznos mjesečnog avansa određuje se prema sljedećim formulama (klauzula 2 člana 286 Poreskog zakona Ruske Federacije):

Imajte na umu da se mjesečne avanse plaćene tokom kvartala računaju prilikom plaćanja avansa izračunatog na osnovu rezultata ovog kvartala (klauzula 1 člana 287 Poreskog zakona Ruske Federacije).

U deklaraciji za izvještajni period (Q1, polugodište, 9 mjeseci) mjesečni avansi za naredni kvartal se iskazuju na sljedeći način (tač. Naredba Federalne poreske službe Rusije od 19. oktobra 2016. N MMV-7- 3/572@):

- na liniji 290 lista 02 naveden je ukupan iznos mjesečnih akontacija (u redovima 300 i 310 lista 02 - avansi koji se plaćaju u savezni, odnosno regionalni budžet);

- u pododeljku 1.2 odeljka 1 - mesečne uplate za svaki period plaćanja, raščlanjene po budžetu.

U deklaraciji za 9 mjeseci potrebno je dodatno popuniti redove 320 - 340 lista 02 o avansima za prvi kvartal naredne godine.

Ovde se mogu postaviti pitanja onim preduzećima koja su nastala u trećem kvartalu, jer se na osnovu rezultata za 9 meseci zapravo obračunava iznos mesečne akontacije za prvi kvartal naredne godine. Pogledajmo ovo na primjeru.

Primjer. Obračun iznosa mjesečnih akontacija

Stanje. DOO „Vasilek“ i DOO „Maslačak“ registrovani su u avgustu 2016. godine. Prihodi od prodaje (bez PDV-a) za preduzeća su sledeći:

Istovremeno, prema rezultatima za 9 mjeseci 2016. godine, Vasilek LLC je ostvario gubitak (troškovi su premašili prihod), a Maslačak LLC je dobio dobit od 150.000 rubalja, porez na dohodak iznosio je 30.000 rubalja. (150.000 RUB x 20%).

Rješenje

Za oba preduzeća obaveza plaćanja mjesečnih akontacija proizilazi iz prvog kvartala 2017. godine. Njihov iznos bi trebalo utvrditi na osnovu rezultata za 9 mjeseci 2016. godine.

Pošto je Vasilek doo imao negativan rezultat 9 mjeseci poresku osnovicu a porez na dobit nije obračunat, onda preduzeće ne mora plaćati mjesečne uplate u prvom kvartalu 2017. godine.

Pošto je Dandelion LLC ostvario profit, mjesečna avansna uplata za prvi kvartal 2017. (prema datumima plaćanja 30. januara, 28. februara, 28. marta) iznosi 10.000 rubalja. (30.000 RUB / 3).

Što se tiče popunjavanja deklaracije za 9 meseci 2016. godine, Maslačak doo možda nije prijavio isplatu mesečnih akontacija za prvi kvartal 2017. godine (na stranama 320 - 340 lista 02), jer tada još nije bilo poznato u sledećeg kvartala, mesečni prihod će biti veći od 5.000.000 rubalja. ili ne. Stoga, Maslačak doo, po svom nahođenju, može razjasniti izvještaj za 9 mjeseci ili uopće ne dostaviti ažuriranje, jer u trenutku sastavljanja deklaracije nije bilo grešaka.

Napredak bivših oficira specijalnog režima

Ako je kompanija izgubila pravo na korištenje posebnog režima (STS, UTII ili Jedinstveni poljoprivredni porez) i prešla na OSN, tada mora obračunati i platiti porez kao novostvorena organizacija (klauzula 4 člana 346.13, stav 2.3 člana 346.26 , stav 4 člana 346.3 Poreskog zakona Ruske Federacije). Napominjemo da se pravila za pridošlice ne primjenjuju na one kompanije koje su prešle zajednički sistem dobrovoljno (Pismo Ministarstva finansija Rusije od 19. aprila 2013. N 03-03-06/1/13450).

Također možete odabrati jedan od dva načina plaćanja “profitabilnih” avansa: kvartalno ili mjesečno na osnovu stvarne dobiti.

Primjer. Obračun iznosa mjesečnih akontacija za kompaniju koja je prešla na OSN

Stanje. Podorozhnik LLC izgubilo je pravo na primjenu UTII i smatra se da je prešlo na OSN od drugog kvartala 2017. godine. Poslovni rezultati kompanije su sljedeći:

Rješenje

Prvi izvještajni period za porez na dobit za Podorozhnik doo je period od 01.04.2017. do 30.06.2017. godine, na osnovu čijih rezultata se avans mora obračunati i uplatiti do roka plaćanja 28.07.2017. . Iznos akontacije je 237.000 RUB. ((245.000 RUB + 350.000 RUB + 590.000 RUB) x 20%).

Istovremeno, tokom drugog kvartala 2017. godine kompanija ne obračunava mjesečne akontacije, budući da još nije protekao puni kvartal od prelaska na OSN.

Nakon što prođe cijeli kvartal, kompanija provjerava iznos prihoda od prodaje. Budući da je već u drugom kvartalu 2017. iznos mjesečnog prihoda premašio prag od 5.000.000 rubalja, onda je od trećeg kvartala 2017. godine Podorozhnik LLC u obavezi da plaća mjesečne akontacije. Za svaki rok plaćanja (28.07., 28.08., 28.09.) kompanija mora prenijeti 79.000 rubalja u budžet. (237.000 RUB / 3).

Imajte na umu da ako, koristeći UTII, počnete dodatno da se bavite aktivnostima za koje morate platiti porez na dohodak, tada morate izračunati akontacije u opšta procedura, a ne kao novoosnovana organizacija (Pismo Federalne poreske službe Rusije od 12. jula 2011. N ED-4-3/11206@).

Napominjemo da se nakon puna četiri kvartala od datuma registracije, kompanija za potrebe obračuna avansa prestaje smatrati novoosnovanom i mora se prijaviti opšta pravila plaćanje avansa.

Akontacije za porez na dohodak su postepeni transferi koje vrše organizacije. Na kraju poreske godine preduzeća izvještavaju, a ako ranije plaćeni iznos ne pokriva stvarni iznos poreza, vrši se doplata.

Moraju se poštovati rokovi za podnošenje prijave: kazna za kašnjenje u plaćanju nije predviđena važećim zakonodavstvom, ali se kazne obračunavaju od sljedećeg dana.

Ko plaća

Porez na dohodak plaćaju svi pravna lica na kraju izvještajnog perioda, uzimajući u obzir prethodno date avanse. U većini slučajeva organizacije samostalno određuju vremenski interval za prijenos sredstava.

Dostupne su tri opcije:

- mjesečno;

- kvartalno;

- na kraju semestra.

Međutim, postoje izuzeci od ovog pravila, koji su regulirani članom 286. Poreznog zakona Ruske Federacije.

Prema ovom prijedlogu zakona, tromjesečni doprinosi se obezbjeđuju u sljedećim slučajevima:

- Za prethodni izvještajni period iznos primljene dobiti bio je manji od 10.000.000 rubalja za 3 mjeseca.

- Organizacija radi autonomno.

- Preduzeće se finansira na budžetskoj osnovi.

- Strane kompanije sa domaćim Ruska Federacija vlastita predstavništva.

- Neprofitne organizacije.

- DOO je učesnik u investicionom partnerstvu.

Novoformirana preduzeća dužna su da uplate akontacije poreza na dobit odmah po završetku prvog kvartala koji je protekao od dana registracije.

Preuzmite za pregled i štampanje:

Definisanje baze

Poreska osnovica se obračunava po jedinstvenoj šemi, bez obzira na učestalost plaćanja. Formula obračuna izgleda ovako: prihod za posmatrani period se množi sa tekućim Stopa poreza.

Poreska osnovica se obračunava po jedinstvenoj šemi, bez obzira na učestalost plaćanja. Formula obračuna izgleda ovako: prihod za posmatrani period se množi sa tekućim Stopa poreza.

Ovdje vrijede sljedeća pravila:

- Prihod od finansijske transakcije u odnosu na tekući troškovi:

- ako je dobit veća od troškova, pribavlja se poreska osnovica za naknadni obračun;

- kada su troškovi veći, organizacija je na gubitku, shodno tome, tražena vrijednost će biti jednaka nuli.

- Rezultati vanposlovnih aktivnosti se sumiraju. Takođe upoređuje dobit i rashode preduzeća.

- Tada se primljeni profiti zbrajaju ili se gubici oduzimaju:

- u prvom slučaju dobija se osnova za obračun avansa;

- u drugom, organizacija je priznata kao nerentabilna i bez poreske osnovice.

Prilikom primjene formule uzimaju se u obzir kumulativni zbroji.

Rokovi plaćanja

U zavisnosti od odabranog sistema avansnog plaćanja, transferi se obavljaju prema sledećoj šemi:

U zavisnosti od odabranog sistema avansnog plaćanja, transferi se obavljaju prema sledećoj šemi:

- tromjesečno - najkasnije 28 dana po isteku tromjesečja;

- mjesečno - najkasnije do 28. u mjesecu koji slijedi za izvještajnim.

Za prekršaj navedenim rokovima, preduzeću se izriče kazna u iznosu od 1/300 stope refinansiranja Centralne banke u trenutku kašnjenja. Primljeni iznos se množi sa svakim danom kašnjenja plaćanja.

Pažnja! Kazne se odnose na vikende, praznike i neradne dane.

Poreska služba ima ovlašćenje da prinudno naplati dugovane iznose sa računa kompanije. Poslednje sredstvo je obaveza dužnika sa imovinom preduzeća da otplati dug.

Izmjene u obračunu poreza na dobit u 2017

Od januara 2017. godine vršit će se obračun avansa za porez na dobit uz određene izmjene.

Od januara 2017. godine vršit će se obračun avansa za porez na dobit uz određene izmjene.

posebno:

- Uz zadržavanje opšte poreske stope (20%) na istom nivou, preraspodjela između budžeta se promijenila: 3% ide na savezni, 17% na regionalni.

- Minimalni prag je smanjen naplata poreza do 12,5%.

Promijenjen je i obrazac za popunjavanje poreske prijave:

- upisuje se obračun poreza na dobit za strane kompanije;

- pojavilo se sabirno mesto za trgovinu;

- Obrazac za obračun poreske osnovice je korigovan.

Osim toga, od oktobra 2017. godine obaveza za zakasnele avansne uplate je postala stroža. Ako doprinosi kasne 30 kalendarskih dana, dužniku se zaračunava kazna u istom iznosu. Od 31. dana stopa raste i već će iznositi 1/150 stope refinansiranja Centralne banke.

Bitan! Važeće zakonodavstvo vam omogućava da plaćate poreze i dugove trećim licima.

Procedura izračunavanja

Predujamni oblik plaćanja poreza reguliran je članom 286 Poreskog zakona Ruske Federacije.

Predujamni oblik plaćanja poreza reguliran je članom 286 Poreskog zakona Ruske Federacije.

Ovdje se primjenjuje formula NP=NB*C, gdje je:

- NP - porez na dobit obračunat za izvještajni period;

- NB - poreska osnovica;

- C - stopa.

Posljednja tačka je promjenjiva i zamjenjuje se stopom za budžet federacije i savezni budžet: 17 i 3% respektivno.

Bitan! Mjesečne uplate vrše organizacije koje su samostalno odabrale ovaj način plaćanja i o tome obavijestile Federalnu poreznu službu najkasnije do 31. decembra završene finansijske godine.

Ostala preduzeća plaćaju poreze na osnovu rezultata za kvartal, pola godine ili devet mjeseci.

Mjesečne uplate

Ovdje postoje dvije metode izračunavanja. U prvom slučaju, akontacija se obračunava na osnovu dobiti koju je preduzeće stvarno primilo. Takav prihod je razlika između primljene finansijske koristi i tekućih rashoda, pomnožena sa poreskom stopom uplaćenom u budžet. U ovoj situaciji obračun se vrši za svaki mjesec: 1, 2, 3 i tako dalje do 11 mjeseci.

Ovdje postoje dvije metode izračunavanja. U prvom slučaju, akontacija se obračunava na osnovu dobiti koju je preduzeće stvarno primilo. Takav prihod je razlika između primljene finansijske koristi i tekućih rashoda, pomnožena sa poreskom stopom uplaćenom u budžet. U ovoj situaciji obračun se vrši za svaki mjesec: 1, 2, 3 i tako dalje do 11 mjeseci.

Proračuni se vrše prema sljedećoj shemi:

- januar - akontacija će biti iznos poreza obračunat po opštoj formuli za protekli mjesec;

- januar-februar - zbraja se dobit za protekli period, odbija se avans uplaćen za januar;

- Januar-februar-mart - porez na dohodak obračunat za ovaj period umanjen za plaćene doprinose za zimske mjesece.

Koristeći sličan algoritam, proračuni se provode do decembra. Ova šema je korisna za organizacije sa nestabilnim profitom, koji se može promijeniti u zavisnosti od sezone ili drugih faktora koji su van kontrole menadžmenta.

Primjer

On konkretan primjer, formula za izračunavanje će izgledati ovako:

Continental LLC (izmišljeno) je primio neto profit:

- januar - 12.000 rubalja;

- februar - 14.000 rubalja;

- Mart - 18.000 rub.

Prema sadašnjoj formuli, iznos akontacije će biti:

- januar - 12.000*20%=2.400 rubalja;

- februar - (12.000+14.000)*20%-2.400=2.800 rub.;

- Mart - (12.000+14.000+18.000)*20%-2.400-2.800=3.600 rub.

Drugi način koji je dostupan poreskom obvezniku je da izvrši jednake uplate bez obzira na stvarni prihod. U ovoj situaciji odlučujuću ulogu igra nivo prihoda ostvaren u proteklom periodu.

izgleda ovako:

- Za prvi kvartal tekuće godine uplaćuje se avans koji je po broju jednak obračunima za prošli obračunski period.

- Za drugi - 1/3 iznosa akumuliranog na osnovu rezultata prvog kvartala.

- Treći - 1/3 razlike između doprinosa za 6 mjeseci i prvi kvartal.

- Četvrti - 1/3 razlike između poreza za 6 i 9 mjeseci.

Primljeni avans se prenosi mjesečno, zbir se uzima u obzir.

Primjer

Primjer proračuna za gornju kompaniju bi bio sljedeći:

- Stvarna dobit za devet mjeseci prošle godine iznosi 210.000, a za prvu polovinu tekuće godine - 190.000 rubalja.

Kao rezultat, (210.000-190.000)*20%=4.000 rubalja.

Ukupan iznos podijelimo sa 3 mjeseca, dobivamo mjesečni iznos akontacije od 1.333 rublja.

- U prvom kvartalu ove godine kompanija je zaradila 150.000 rubalja. Prema tome, 150.000*20%=30.000 rubalja.

Podijelite sa tri i dobijete mjesečni iznos od 10.000 rubalja, što će biti mjesečna akontacija za drugi kvartal.

- U trećem je neto prihod iznosio 240.000 rubalja, tu se dodaje 150.000 rubalja, iznos se množi sa 20% i oduzima se iznos akontacije za prethodni period.

Rezultat je 48.000 rubalja, što daje ukupno 16.000 rubalja. mjesečne uplate.

- Iznos četvrtog perioda izračunava se sabiranjem prethodnih iznosa umanjenih za kvartalne uplate.

Prema korištenoj formuli, iznos izračuna će biti 12.000 rubalja. mjesečno.

Bitan! Ako preduzeće posluje po preferencijalnom poreskom sistemu, iznos transfera će biti smanjen.

Kvartalne naknade

Ako organizacija odabere ovaj postupak plaćanja, primijenit će se sljedeća formula:

Ako organizacija odabere ovaj postupak plaćanja, primijenit će se sljedeća formula:

K=AoP-ApoP, gdje:

- K - iznos kvartalnog avansa;

- AoP - obračuni za obračunski period;

- ApoP - kalkulacije za protekli period.

Ako govorimo o specifičnostima, postupak izračuna će biti sljedeći:

- Dobit za 1. kvartal je 130.000 rubalja, odnosno 130.000*20%=26.000 rubalja;

- Za drugi - 70.000 rubalja, ovdje se dodaje prethodna dobit i oduzima se već plaćeni iznos, što daje 14.000 rubalja;

- Prihod za treći iznosio je 90.000 rubalja, sabranjem prethodnih prihoda i oduzimanjem uplaćenih doprinosa iznos akontacije iznosi 18.000 rubalja;

- Četvrto - 155.000 rubalja, po korišćenoj formuli, dobijamo 31.000 rubalja za plaćanje.

Ovdje se koristi sistem povećanja ukupnih iznosa koji se izračunava za svaki period.

Pogledajte video o akontaciji poreza na dohodak

Na istu temu

Akontacije su avansno plaćanje porez na prihod. Navedeni su tokom cijele kalendarske godine. U zavisnosti od vrste obveznika i postupka obračuna, doprinosi se mogu prenositi na kraju kvartala ili mesečno. Obračun avansa za porez na dohodak reguliran je normom 286 Poreskog zakona Ruske Federacije, gdje 3 djelimična načina plaćanja obavezno plaćanje u budžet:

- Na kraju izvještajnog perioda sa obračunom preliminarnih doprinosa. Obično se koristi velike kompanije u industrijskom sektoru.

- Mjesečno na osnovu obračuna stvarno primljenih prihoda. Ovo pravo se može ostvariti samo nakon obavještenja poreski organ u određenom periodu.

- Na kraju perioda sa jednokratnom uplatom doprinosa po kvartalu. Pogodno za kompanije sa profitom do 60 miliona rubalja tokom četiri kvartala.

Metode za obračun avansa

Transferi za svaki mjesec

Prenos dijela poreza svakih 30 dana je obaveza kompanije u sljedećim slučajevima:

- Ako je profitabilnost za 4 kvartala porasla iznad prosječne vrijednosti od 15 miliona rubalja za tri mjeseca.

- Ako inspekcija nije obaviještena o primjeni obračuna primljenog prihoda.

Obračun mjesečnih akontacija poreza na dohodak prati i podnošenje prijava na kraju utvrđenog izvještajnog perioda. To su 1. kvartal, šest mjeseci i 9 mjeseci. Plaćanje se vrši jednom mjesečno, a dokumentacija se dostavlja samo kvartalno. Obračun se odvija sljedećim redoslijedom:

- Akontacija na početku 1. kvartala novog perioda jednaka je mjesečnoj uplati u 4. kvartalu prethodne godine. Kada je gubitak nastao tokom 9 mjeseci prethodnog perioda, uplate za prva 3 mjeseca nove godine se ne prenose. Iznos akontacije će biti nula.

- Mjesečni iznos u 2. kvartalu je 3 dijela kvartalnog akontacije za 1 tromjesečni period tekuće godine.

- U 3. kvartalu doprinos iznosi 1/3 razlike između polugodišnje uplate i akontacije za 1. kvartal.

- U 4. kvartalu iznos transfera je jednak 3. dijelu razlike između poreza plaćenog za 9 mjeseci i pola godine.

Porez mora biti uplaćen u budžet najkasnije do 28. u mjesecu. Na primjer, u 2. kvartalu naknada se mora platiti do 28. aprila, 28. maja i tako dalje. Svaki iznos će biti trećina ukupne uplate za kvartal. Kada se uplata ne podijeli na jednake dijelove, saldo se dodaje porezu za posljednji kvartalni mjesec.

Za tromjesečni period ukupan iznos se obračunava na osnovu prihoda, nastalih troškova i kamatna stopa. Ako akontacija premašuje ukupan iznos za 3 mjeseca, potrebno je uplatiti dodatnu uplatu. Ova isplata se vrši do 28. dana u mjesecu koji slijedi nakon perioda kontrole.

Obračun avansa na osnovu rezultata svakog izvještajnog perioda

Plaćanja po kvartalu

Za preduzeća koja plaćaju akontacije samo jednom kvartalno, izvještajni periodi su 1. kvartal, 6. i 9. mjeseci tekuće godine. Prilikom tromjesečne uplate dijela poreza oslobođeni su plaćanja u budžet na mjesečnom nivou. Odlučujući kriterijum koji daje pravo na ovakav obračun je visina prihoda. Kada, na osnovu rezultata 4 uzastopna kvartala, prosječna dobit nije premašila prag od 15 miliona rubalja. Takva preduzeća takođe uključuju:

- organizacije sa budžetskim finansiranjem. Izuzetak su biblioteke, koncertni prostori, pozorišta, koji ne plaćaju avanse;

- strane kompanije sa predstavništvima u Rusiji;

- neprofitne firme koje ne ostvaruju dobit od prodaje robe ili pružanja usluga;

- kompanije koje učestvuju u jednostavnim partnerstvima;

- investitori prema ugovoru o podjeli proizvodnje;

Kompanija može postati obavezna da plaća preliminarne iznose svaka 3 mjeseca u bilo koje vrijeme, čim profitabilnost za 4 kvartala ne dostigne 60 miliona rubalja. Dakle, do tranzicije može doći sredinom godine. Izuzetak je obračun preliminarnih uplata na već primljene prihode, kada se prelazi, na primjer, tek od početka novog perioda.

- Obračun za jednu četvrtinu. Iznos plaćanja za 3 mjeseca izračunava se množenjem poreske osnovice sa fiksna stopa po profitu. Ovaj obračun se primjenjuje svaki kvartal. Osnova za obračun je ostvarena dobit, obračunata kao prihod umanjen za nastale troškove.

- Proračun sa rastućim rezultatima. Na kraju 6 mjeseci, 9 mjeseci i godine u obračun se dodaje potreba za utvrđivanjem iznosa doplate. Prvo morate izračunati sav porez za period za izvještaj. Svaki put se njegova veličina određuje na početku godine prema rastućem ukupnom iznosu. Prethodno deponovani iznos se oduzima od dobijenog rezultata. Ovako obračunati avans uplaćuje se u budžet. Svi obračuni se vrše samo u jednom godišnjem periodu.

Za pogodan obračun avansa za porez na dohodak sastavlja se tabela koja odražava podatke o poreska osnovica, vremenski periodi i iznosi preneseni za svako tromjesečje. Kada se na kraju godine umjesto prihoda pojavi gubitak, iznos preliminarne uplate biće nula. Prethodno uplaćeni doprinosi smatraju se preplatom. Mogu se vratiti poreskom obvezniku i uzeti u obzir u narednim periodima, kao i uračunati u otplatu penala i penala. Povrat se može izdati samo u roku od 3 godine. Ako promašiš rok, moraćete da podnesete prijavu arbitražnom sudu.

Postoji jedan rok za prenos doprinosa i podnošenje deklaracije - najkasnije 28 dana po isteku perioda kontrole. Ako je dan vikend ili je praznik, rok se postavlja na sljedeći radni dan. Uplatu poreza za ceo period potrebno je platiti do 28. marta.

Plaćanje na osnovu stvarnih prihoda

Preduzeće ima pravo da koristi postupak prenosa doprinosa po osnovu stvarno primljenog prihoda. Izvještajni periodi su uzastopni mjeseci. 11. mjesec je posljednji. Nakon toga se šalje deklaracija za cijeli period. Uplata mjesečnih doprinosa ne oslobađa preduzeće od opšteg tromjesečnog obračuna. Svaki put uplata se utvrđuje povećanjem ukupnog iznosa od 1. dana perioda, uključujući i mjesec obračuna. Svi prethodni avansi u budžet umanjuju novouračunati iznos za novi mjesec.

Za prelazak na plaćanje privremenih plaćanja po mjesecima, uzimajući u obzir primljene prihode, isplatilac dostavlja obavještenje inspekciji do 31. decembra. Ukoliko se obavijest dostavi na vrijeme, postupak prijenosa će se promijeniti od novog poreskog perioda. Nije vam dozvoljeno da menjate način plaćanja tokom godine.

Zakonom nije utvrđena obaveza obaveštavanja inspektorata o vraćanju na opšte utvrđeni postupak za obračun avansa. Međutim, Ministarstvo finansija preporučuje da obveznici obaveste državni organ o promjeni slanjem obavještenja u bilo kojoj formi. Prilikom promjene postupka plaćanja doprinosa na dobit, to se mora odraziti u računovodstvenoj politici društva.

Transferi za prvi kvartal se vrše sljedećim redoslijedom:

- porez za prvi mjesec - plaća se do 28. februara;

- na period od 2 mjeseca do kraja marta, računajući isplatu u januaru;

- za tromjesečni period uplata dospijeva do 28. aprila. Iznos poreza plaćen za prva 2 mjeseca se odbija.

Novoformirana preduzeća mogu koristiti obračune na osnovu stvarnih prihoda tek od narednog mjeseca od registracije. Na njih se ne primjenjuje pravilo promjene metode tek od nove poreske godine. Nova kompanija dužan je dostaviti obavještenje o primjeni takvog obračuna, obračunati i uplatiti akontaciju za mjesec u kojem je napravljen, te podnijeti prijavu.

Obračun poreza za godinu na osnovu rezultata poreski period

Sankcije za kršenje transfernih rokova

U čl. 75 Kodeksa utvrđuju se kazne za plaćanje plaćanja prekasno. Neisplaćeni iznos može se vratiti sa računa kompanije ili iz njene imovine.

Potraživanja za neplaćeni dio poreza šalju se unaprijed. Odražava iznos duga i period njegove otplate. Potraživanje se može podnijeti u roku od 3 mjeseca od dana otkrivanja duga. Kada istekne rok za otplatu, inspektorat ima pravo da prinudno naplati neplaćeni iznos. Sakupljanje se vrši u roku od 2 mjeseca.

On ovog trenutka Ne postoji odgovornost za kršenje procedure obračuna ili neplaćanje budžetskih avansa. Dakle, kazna se neće naplaćivati.