Pojednostavljeni finansijski izvještaji. Pojednostavljeni bilans stanja. Postupak popunjavanja bilansa stanja i izvještaja o finansijskom poslovanju

Prema Jedinstveni registar mala i srednja preduzeća objavljena na web stranici Saveza poreska služba Ruska Federacija, od oktobra 2017. godine, u Rusiji posluje 5,7 miliona malih i srednjih preduzeća, od čega nešto više od 3 miliona individualni preduzetnici i oko 2,8 miliona. pravna lica. Velika većina pravnih lica čija je odgovornost održavanje računovodstvo, spadaju u kategorije mikro i malih preduzeća, što znači da mogu podnositi pojednostavljene finansijske izvještaje. U ovom članku ćete naučiti kako se ne zbuniti u pripremi ovako jednostavnog, na prvi pogled, izvještaja.

Privredni subjekt u Ruska Federacija je dužan da vodi računovodstvene evidencije u skladu sa Federalnim zakonom N 402-FZ „O računovodstvu“. Prema ovaj zakon, računovodstvo nije obavezno za individualne preduzetnike, privatne prakse i podjele stranih kompanija koje vode evidenciju prema pravilima svoje države. Za navedene predmete nije obavezan i finansijski izvještaji. Ali pravna lica u Ruskoj Federaciji dužna su voditi računovodstvo i dostavljati finansijske izvještaje.

Kako zakon 402 kaže, računovodstvo se vrši kontinuirano od dana državna registracija preduzeće do datuma prestanka njegovih aktivnosti kao rezultat reorganizacije ili likvidacije. Računovodstveni izvještaji se podnose jednom godišnje poreskoj službi i statističkom računovodstvenom organu. Izvještaji se pripremaju za period od 1. januara do 31. decembra, dostavljaju se u poreska uprava i Rosstat najkasnije tri mjeseca nakon završetka izvještajne godine.

Od 2012. godine, u okviru Zakona o računovodstvu, odobren je pojednostavljeni oblik računovodstveni iskazi. Pojednostavljeno računovodstveno izvještavanje omogućava vam da generalizirate i uvećate izvještajne podatke, a ne naznačite sve detalje finansijskih i ekonomskih aktivnosti. Ko može voditi pojednostavljeno računovodstvo, a kome je put do njega zatvoren? Kakav je dokumentarni sastav izvještavanja, ko je odgovoran za greške i kako ne brinuti o blagovremenosti i ispravnosti pojednostavljenog računovodstvenog izvještavanja pomoću servisa VLSI elektronskog izvještavanja?

Ko može primijeniti pojednostavljeni računovodstveni sistem

Federalni zakon br. 402-FZ „O računovodstvu“ navodi tri kategorije organizacija koje imaju pravo na pojednostavljenu metodu računovodstva, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje: mala preduzeća, neprofitne organizacije, učesnici projekta Skolkovo.

Da biste prošli pojednostavljeno računovodstvo, morate ispuniti sljedeće kriterije:

- Mala preduzeća.

- Prosječan broj zaposlenih u preduzeću za izvještajni period ne bi trebalo da bude više od 100 ljudi za mala preduzeća, ne više od 15 ljudi za mikro preduzeća.

- Prihod za izvještajne godine ne bi trebalo da bude više od 800 miliona rubalja.

- Učešće stranih kompanija nije više od 49%, učešće države nije više od 25%.

- Neprofitne organizacije.

- Primici gotovine i druge imovine za prethodnu izvještajnu godinu ne bi trebali prelaziti 3 miliona rubalja.

- Organizacija ne bi trebalo da bude uključena u registar neprofitnih organizacija koje obavljaju funkcije stranog agenta.

- Stanovnici Skolkova.

Organizacija mora imati službeni status učesnik u projektu da sprovede istraživanje, razvoj i komercijalizaciju svojih rezultata u skladu sa br. 244-FZ „O Inovacionom centru Skolkovo“.

Stop faktori za pojednostavljeno podnošenje računovodstvenih izvještaja:

- Obavezna revizija.

- Kompanije za koje je potrebna revizija ne mogu dostavljati pojednostavljene finansijske izvještaje. U 2014. godini izvršene su izmjene i dopune Zakona br. 307-FZ „O revizorske aktivnosti“, prema kojem je obavezna revizija u odnosu na godišnje računovodstvene (finansijske) izvještaje svih akcionarskih društava. Uključuje OJSC, CJSC, javne, nejavne akcionarska društva bilo kojoj oblasti aktivnosti i sa svim finansijskim pokazateljima.

- Rad sa kreditima. Računovodstveni izvještaji u pojednostavljenom obliku nemaju pravo da daju:

- Stambeno-stambene zadruge;

- Kreditne potrošačke zadruge (uključujući poljoprivredne kreditne potrošačke zadruge);

- Mikrofinansijske organizacije;

- Rendering pravne usluge

. Računovodstveni izvještaji u pojednostavljenom obliku nemaju pravo da daju:

- advokatske komore;

- Advokatske kancelarije;

- Advokatski konsalting;

- Bar Chambers;

- Notarske komore;

- Politička aktivnost. Političke stranke nemaju pravo da daju računovodstvene evidencije u pojednostavljenom obliku; regionalne podružnice ili druge strukturne jedinice;

- Učešće države. Organizacije javnog sektora nemaju pravo da daju računovodstvene evidencije u pojednostavljenom obliku.

Pojednostavljeni obrasci za izvještavanje

Ona pravna lica koja ispunjavaju kriterijume pojednostavljenja imaju minimalni broj obavezni obrasci izvještavanje, uključujući bilans stanja i finansijske izvještaje finansijski rezultati. Treći obrazac je izvještaj o namjeravanu upotrebu sredstva - obavezan je za neprofitne organizacije i pravna lica sa ciljanim prihodima, kao i za sve ostale, pod uslovom da su pokazatelji značajni.

Pojednostavljeni finansijski izvještaji imaju manje redova od standardnih finansijskih izvještaja jer se podaci unose u zbiru.

Glavne karakteristike pojednostavljenih obrazaca za izvještavanje:

Za ove izvještaje razvijeni su posebni obrasci, ali kompanije imaju pravo izbora: koristiti predložene šablone ili ih same razvijati.

Kako podnijeti izvještaje i ko je za njih odgovoran?

Pojednostavljeno računovodstvo se može podneti iu papirnoj formi i elektronski – kako to odgovara kompaniji. Poreski stručnjaci napominju da sve više kompanija prelazak na elektronsku komunikaciju. Kao dokaz, Federalna poreska služba je razvila pojednostavljeni format izvještavanja za podnošenje putem interneta.

Za rad sa pojednostavljenim računovodstvom važno je imati iskusnog stručnjaka, jer ovo izvještavanje zahtijeva sposobnost konsolidacije i generalizacije, sposobnost kreiranja vlastitih izvještajnih obrazaca ako je potrebno. Istovremeno, greške u izvještavanju mogu biti skupe za preduzeće: kazne se izriču ne samo organizaciji, već i službeniku.

Kako ne biste zabunili u toku izvještavanja, koristite savremeni elektronski servis SBIS Electronic reporting. Njime ćete značajno pojednostaviti podnošenje izvještaja i svesti na nulu rizike grešaka i nepoštovanja rokova. Bit ćete upoznati sa svim zakonskim promjenama i novinama, imat ćete sve formulare za prijavu na dohvat ruke, a iskusni stručnjaci će biti u kontaktu s vama 24 sata dnevno, 7 dana u sedmici, koji mogu pomoći u rješavanju bilo kojeg problema koji se može pojaviti.

Također je važno zapamtiti da je elektronsko izvještavanje nemoguće bez elektronskog potpisa. Ovo je garancija pouzdanosti i sigurnosti digitalnih komunikacija.

Pojednostavite svoje izvještavanje! Naši stručnjaci su spremni da vam kažu više o tome.

Jeste li pročitali članak, ali i dalje imate pitanja? Pitajte naše stručnjake!

Nekim preduzećima je dozvoljeno da koriste pojednostavljene računovodstvene metode i podnose odgovarajuće izvještaje Zakonom br. 402-FZ od 6. decembra 2011. o računovodstvu. Takva preduzeća uključuju mala preduzeća koja nisu obuhvaćena delom 5 čl. 6 Zakona br. 402-FZ, kao i neprofitne organizacije i firme koje učestvuju u projektu Skolkovo. Naučit ćemo kako se generira pojednostavljeno izvještavanje iz ovog članka.

Računovodstveni izvještaji malih preduzeća

Pojednostavljeni finansijski izvještaji uključuju dva obrasca odobrena Naredbom Ministarstva finansija Ruske Federacije br. 66n:

- balans;

- izvještaj o finansijskom učinku (FPR).

Po analogiji sa tradicionalnim finansijskim izvještajima, ovi obrasci se pripremaju na kraju izvještajne godine. Bilans stanja broj 0710001 obuhvata davanje konačnih podataka za izvještajnu godinu, kao i za prethodnu i prethodnu godinu. Unatoč pojednostavljenoj verziji, bilans stanja pruža sve potrebne informacije o imovini i izvorima. Pojednostavljeni bilans stanja strukturiran je kao redovna forma i sadrži iste pokazatelje kao i opšti. Razlikom se može smatrati samo veći odraz informacija, tj. svaka linija ima najveću specifičnu težinu.

Bilans stanja malog preduzeća sa prikazom po redovima i OFR (obrazac br. 0710002) odražavaju podatke o prihodima i rashodima preduzeća koji su priznati u računovodstvu i za izvještajne i prethodne periode. Osnova za popunjavanje ovih obrazaca je bilans prometa u kojem su koncentrisani svi podaci o stanju na računu na početku perioda, prometu na računu i stanju na kraju perioda.

Uputstvo za popunjavanje pojednostavljenih finansijskih izveštaja

Prije nego što shvatimo kako popuniti pojednostavljeni bilans stanja, razmotrimo koji su pokazatelji uključeni u formiranje vrijednosti svake linije bilance. Kontrolni organi zahtijevaju prezentaciju obrazaca sa numeracijom redova, tako da ćemo stanje popuniti koristeći važeće šifre.

|

Kod linije |

Uključuje stanje na računu |

|

|

Imovina |

||

|

04, 08 s/š investicije van obrtna sredstva, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Ukupna bilansna aktiva |

zbir redova |

|

|

Pasivno |

||

|

60,62,68,69,70,71,73,76, 75 s/račun za isplatu prihoda |

||

|

1700: ukupna bilansna obaveza |

zbir redova |

|

Vrijednosti redova 1600 i 1700 moraju biti iste, odnosno mora se održavati ravnoteža između imovine i obaveza. Ekvivalencija oba dijela jedan je od kriterija za ispravno popunjavanje obrasca.

Nastavljajući da savladavamo proceduru popunjavanja pojednostavljenih finansijskih izveštaja u 2017. godini, okrenimo se Obrascu 2 - FRF, koji ima svoje karakteristike dizajna - vrednosti prihoda i rashoda od prodaje se evidentiraju bez zagrada, ostali rashodi - u zagradama . Ovaj izvještaj se također fokusira na numeriranje redova:

|

Vrijednosti |

Linija br. |

Promet na računu |

|

|

prema D/t |

prema K/tu |

||

|

Prihod (bez PDV-a i akciza) |

90/3 s/sch "PDV" |

90/1 s/c "Prodaja" |

|

|

Troškovi za uobičajene aktivnosti |

90/2 sa računa troškova, komercijalnih i administrativnih troškova |

||

|

itd. prihod |

91 s/ch PDV |

91 s/ac ostalih prihoda |

|

|

% plativo |

Iznos plaćene kamate na date kredite |

||

|

itd. troškovi |

Debit. promet 91 račun/konto ostalih rashoda – red 2330 |

||

|

Ako kompanija plaća: NNP, zatim u red upisuje iznos na strani 180 2. lista NNP deklaracije; USN "Prihod", zatim izračunava razliku u vrijednostima redova 133 i 143 odjeljaka. 2.1.1 poreske prijave po pojednostavljenom poreskom sistemu; UTII, iznos za plaćanje |

|||

|

Neto prihod (gubitak) |

Vrijednost se izvodi pomoću formule: Stranica 2110 – stranica 2120 + stranica 2340 – stranica 2350 – stranica 2410 Pozitivan rezultat znači dobit (naveden bez zagrada), negativan rezultat znači gubitak (u zagradi). |

||

Računovodstveni izvještaji malih preduzeća 2017: uzorak

Popunimo izvještaj malog preduzeća, LLC Giatsint, koje koristi pojednostavljeni poreski sistem „Dohodak“ koristeći primjer:

Bilans stanja kompanije za godinu:

Broj računa

Stanje na početku perioda

Revolucije

Završno stanje

ukupno

Pretpostavimo da je kamata plaćena za kredit iznosila 5.000 hiljada rubalja, kompanija nije imala drugih troškova, a obračunati porez po pojednostavljenom poreskom sistemu iznosio je 69.000 hiljada rubalja.

Pogledajmo popunjavanje pojednostavljenih finansijskih izvještaja za 2017. Poštujući princip ekvivalencije oba dijela, unosimo vrijednosti u redove:

Stanje računa

D/t (01 + 08) – K/t 02

400000 + 157000 – 240000 = 317000

D/t (10 + 41 +44)

18000 + 61000 + 5100 = 84100

D/t (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

D/t (62 + 71 + 76)

111900 + 67000 = 178900

Asset Line Suma

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

K/t (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

K/t (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Zbir linija obaveza

757600 + 165000 + 127200 = 1049800

Drugi oblik pojednostavljenih računovodstvenih finansijskih izvještaja, čiji je uzorak predstavljen, je OFR. Algoritam za popunjavanje tabele:

Linija

od čega se sastoji?

U iznosima

Kr. skretanje 90/1 – D. skretanje 90/3

300000 – 32000 = 268000

D.okret 90/2

Kr. skretanje 91/1 – D.okret 91/2

100000 – 18000 = 82000

% na kredite

Porez po pojednostavljenom poreskom sistemu

Kalkulacija

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Ovo je procedura za popunjavanje finansijskih izvještaja za mala preduzeća. Po potrebi ili želji kompanije popunjavaju i druge formulare, ali samo ova dva su obavezna.

Za početak, napominjemo da ne mogu sva mala preduzeća voditi pojednostavljeno računovodstvo i podnositi pojednostavljene finansijske izvještaje. Izuzeci su navedeni u stavu 5 člana 6 Savezni zakon od 6. decembra 2011. br. 402-FZ. Na primjer, mikrofinansijske organizacije i kompanije čiji finansijski izvještaji podliježu obaveznoj reviziji (na primjer, akcionarska društva) neće moći iskoristiti ovu pogodnost (član 5. Federalnog zakona br. 307-FZ od 30. decembra 2008. ).

Podsjetimo i koje kompanije se uglavnom svrstavaju u male. Riječ je o kompanijama koje ispunjavaju kriterije navedene u članu 4. Federalnog zakona br. 209-FZ od 24. jula 2007. godine. postoje tri od njih:

- veličina prihoda kompanije - prihodi od prodaje roba, radova ili usluga (bez PDV-a) ne mogu biti veći od 400 miliona rubalja;

- broj zaposlenih nije veći od 100 ljudi;

- sastav osnivača - udio učešća pravnih lica u odobrenom kapitalu je ograničen. Dakle, samo među vašim osnivačima pojedinci, nije bitno da li ste Rus ili ste definitivno mala firma. Ali u situaciji kada među onima koji su osnovali vašu firmu postoji pravno lice ili državnim subjektima— Ruska Federacija, konstitutivni entiteti Ruske Federacije, opštine, treba da pogledamo njihov udeo učešća. Da bi se smatralo malim preduzećem, potrebno je da ukupan udio učešća Ruske Federacije, konstitutivnih subjekata Ruske Federacije, općine, stranih pravnih lica, javnih i verskih organizacija (udruženja), dobrotvornih i drugih fondacija u Vašem osnovnom kapitalu ne prelazi 25%. U odnosu na osnivače - obična ruska pravna lica, važi još jedno ograničenje (ne odnosi se samo na kompanije povezane sa intelektualnim i inovacione aktivnosti). Učešće običnih pravnih lica ne bi trebalo da prelazi 25%, osim ako sama nisu mala i srednja preduzeća. Ako su osnivači-pravna lica sama mala preduzeća, onda će i kompanija koju su osnovali biti „beba“ čak i sa učešćem od preko 25%.

Sastav finansijskih izvještaja malih preduzeća

By opšte pravilo Finansijski izvještaji komercijalnih firmi uključuju:

- bilans;

- izvještaj o rezultatima;

- prilozi bilansu stanja i bilansu uspjeha: izvještaj o promjenama kapitala, izvještaj o novčanim tokovima, izvještaj o namjeni sredstava, objašnjenja.

Dakle, male kompanije se mogu snaći samo sa prva dva oblika. Odnosno, ispunite samo bilans stanja i bilans uspjeha. Dodaci iskazima se sastavljaju po diskrecionoj odluci računovođe, ukoliko, po njegovom mišljenju, postoje značajni pokazatelji koji zahtijevaju objavljivanje (tačke 6. i 6.1. naloga br. 66n od 02.07.2010.).

Obrasci finansijskih izvještaja malih preduzeća

Kao što smo već rekli, mala preduzeća mogu se snaći sa samo dva glavna oblika finansijskih izvještaja. Pored toga, takve kompanije mogu da popunjavaju skraćene, a ne opšte obrasce za izveštavanje. Oni su dati u Dodatku br. 5 naredbi Ministarstva finansija Rusije od 2. jula 2010. br. 66n.

Pojednostavljeni bilans stanja ima samo pet redova za prikaz stavki imovine i šest za stavke pasive. A u drugom obliku ima sedam redova. U pojednostavljenom bilansu uspjeha nedostaju mnogi indikatori koji su istaknuti opšti oblik. Na primjer, kao npr bruto dobit(gubitak), dobit (gubitak) od prodaje, prihod od učešća u drugim organizacijama. Linija “Rashodi za redovne aktivnosti” kombinuje tri indikatora: trošak prodaje, prodajne i administrativne troškove. Izvještaj također ne daje osnovne informacije kao što su rezultati revalorizacije dugotrajne imovine, osnovna i razrijeđena zarada (gubitak) po dionici. Nema potrebe da se takve informacije prikazuju čak ni u sažetom obliku. Takođe, u pojednostavljenim oblicima ne postoji kolona u kojoj treba navesti broj odgovarajućeg komentara datog objašnjenje na finansijske izvještaje.

Dostavljanje finansijskih izvještaja nadležnim organima državna statistika i poreske inspekcije, nakon kolone „Naziv indikatora“ potrebno je samostalno dodati kolonu „Šifra“ i navesti kodove indikatora u njoj u skladu sa Dodatkom br. 4 naredbi Ministarstva finansija Rusije od jula 2, 2010. br. 66n. Istovremeno, mala preduzeća koja uključuju agregirane indikatore u obliku (bez njihovih detalja), kod linije je označen indikatorom koji ima najveći udio u zbirnom indikatoru (klauzula 5 Naredbe Ministarstva finansija Rusije od 2. jula 2010. br. 66n).

Rokovi za podnošenje finansijskih izvještaja

Računovodstveni izvještaji svih kompanija u obavezno su za prošlu godinu. Odnosno, period od 1. januara do 31. decembra. Izuzetak su organizacije registrovane nakon 30. septembra. Za njih, prvi izvještajni period je vrijeme od datuma registracije do 31. decembra naredne godine (klauzula 3, član 15 Federalnog zakona od 6. decembra 2011. br. 402-FZ). Istina, takve kompanije po vlastitom nahođenju mogu sastavljati izvještaje odmah za prvu kalendarsku godinu poslovanja, odnosno na opći način.

Godišnji finansijski izvještaji moraju se dostaviti poreskoj upravi u roku od tri mjeseca nakon završetka izvještajne godine (tačka 5, tačka 1, član 23 Poreskog zakona Ruske Federacije). Sličan rok za statističke organe (klauzula 2 člana 18 Saveznog zakona od 6. decembra 2011. br. 402-FZ).

Tokom godine, preduzeća se mogu formirati mjesečno i kvartalno izvještavanje. Zove se privremeni i sastavlja se mjesečno, odnosno tromjesečno, po obračunskoj osnovi od početka godine.

Privremeni finansijski izvještaji se ne podnose nijednoj finansijskoj instituciji.

Primjer finansijskih izvještaja malih preduzeća

DOO „Klas“, registrovano 2015. godine, je mali privredni subjekt. I priprema finansijske izvještaje koristeći pojednostavljene obrasce.

Pogledajmo kako računovođa popunjava bilans stanja za 2015. godinu, vodeći se podacima navedenim u tabeli. 1.

Tabela 1. Stanje na računima Class doo na dan 31.12.2015

|

Račun, podračun |

Stanje na dan 31. decembra 2015. rub. |

|

|---|---|---|

|

01 "Osnovna sredstva" |

||

|

02 “Amortizacija osnovnih sredstava” |

||

|

04 "Nematerijalna imovina" |

||

|

05 "Amortizacija" nematerijalna imovina» |

||

|

10 "Materijala" |

||

|

20 "Glavna proizvodnja" |

||

|

43 “Gotovi proizvodi” |

||

|

50 "Blagajnik" |

||

|

51 “Tekuće račune” |

||

|

58 “Finansijske investicije” |

||

|

60 „Poravnanja sa dobavljačima i izvođačima“, 60-1 „Poravnanja za kupljenu robu i usluge“ (kratkoročni dug) |

||

|

62 “Poravnanja sa kupcima i kupcima”, 62-1 “Poravnanja za prodate zalihe” (kratkoročni dug) |

||

|

62 “Poravnanja sa kupcima i kupcima”, 62-2 “Primljeni avansi” (kratkoročni dug) |

||

|

68 “Obračuni za poreze i naknade” (kratkoročni dug) |

||

|

69 “Proračuni prema socijalno osiguranje i kolateral" (kratkoročni dug) |

||

|

70 “Poravnanja sa osobljem za plate” (kratkoročni dug) |

||

|

80 " Ovlašteni kapital» |

||

|

84 “Zadržana dobit (nepokriveni gubitak)” |

||

Da prokomentarišemo popunjavanje pojedinačnih redova u aktivi bilansa stanja.

Cijena osnovnih sredstava je 500.000 rubalja. (600.000 rubalja - 100.000 rubalja) treba da se odrazi pod člankom „Materijal osnovna sredstva».

Nematerijalna ulaganja u iznosu od 97.000 RUB. (120.000 rubalja - 23.000 rubalja) - prema redu "Nematerijalna, finansijska i druga dugotrajna imovina". Ovo bi takođe trebalo uključiti finansijska ulaganja (pod uslovom da su sva dugoročna) u iznosu od 150.000 rubalja. Indikator završne linije je 247.000 RUB. (97.000 rub. + 150.000 rub.). Od specifične težine finansijske investicije u indikatoru veći od udjela nematerijalne imovine, kod linije će biti 1170 (za indikator „finansijska ulaganja“).

U liniji „Zalihe“ potrebno je upisati indikator koji uključuje podatke o materijalima, radovima u toku i gotovih proizvoda. To je jednako 163.000 rubalja. (23.000 RUB + 50.000 RUB + 90.000 RUB).

Linija „Gotovina i gotovinski ekvivalenti» uključuje gotovina na kasi i na računu. ukupan iznos— 215.000 rub. (10.000 RUB + 205.000 RUB).

A sada bilansna obaveza. Ovlašćeni kapital, kao i neraspoređenu dobit prikazani su u jednom redu “Kapital i rezerve”. Iznos linije je 210.000 rubalja. (10.000 rub. + 200.000 rub.). Kod linije se dodjeljuje indikatoru koji ima najveći udio u zbirnom indikatoru. Ovo je zadržana dobit. Stoga je kod linije 1370.

U nastavku pogledajte primjer popunjavanja bilansa stanja.

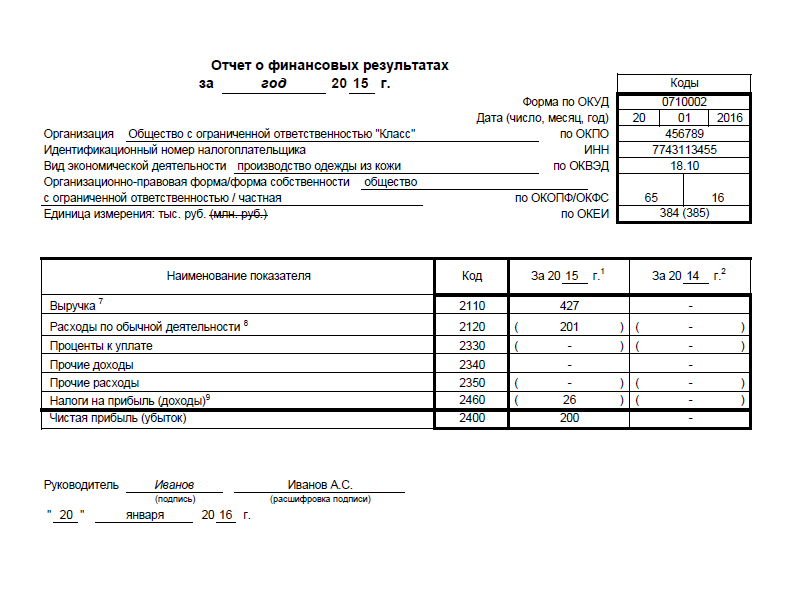

Izvještaj o finansijskim rezultatima popunjava računovođa na osnovu podataka datih u tabeli. 2.

Tabela 2. Računovodstveni podaci za Class DOO na dan 31.12.2015

U redu „Prihodi“ morate upisati iznos prihoda.

Za red “Rashodi za redovne aktivnosti” indikator se izračunava zbrajanjem tri indikatora: troškova, troškova prodaje i administrativnih troškova. Ukupan iznos je 201.000 rubalja. (136.000 RUB + 43.000 RUB + 22.000 RUB). Budući da je trošak prodaje veći od ostalih troškova, artiklu treba dodijeliti šifru 2120 koja je rezervirana za trošak.

„Pojednostavljeni“ porez je prikazan u zagradama u redu „Porez na dobit (dohodak)“ sa šifrom 2460.

Finansijski rezultat (profit) je 200.200 rubalja. (427.000 RUB - 201.000 RUB - 25.800 RUB).

U nastavku pogledajte primjer popunjavanja izvještaja o finansijskim rezultatima.

Revizija finansijskih izvještaja malih preduzeća

Kompanije koje treba da provode obavezna revizija, navedeni su u članu 5. Federalnog zakona od 30. decembra 2008. br. 307-FZ. A ako je i vaša kompanija jedna od njih, nemate pravo sastavljati izvještaje u pojednostavljenom obliku. Takva zabrana je direktno predviđena računovodstvenim zakonodavstvom (klauzula 5, član 6 Federalnog zakona br. 402-FZ od 6. decembra 2011. godine).

Stoga, ako ispunjavate pojednostavljene formulare, onda revizija nije potrebna za vašu organizaciju. Ovu proceduru možete provesti dobrovoljno. U tom slučaju niste dužni nigdje dostaviti svoj zaključak. Ovo proizilazi iz teksta stava 2. člana 18. Federalnog zakona od 6. decembra 2011. br. 402-FZ.

Pojednostavljeni finansijski izvještaji su obrazac sa kojim računovođa često mora da radi. Prilikom sastavljanja morate se pridržavati brojnih pravila.

Šta su pojednostavljeni finansijski izvještaji?

Pojednostavljeno izvještavanje se razlikuje od redovnog po tome što sadrži samo generalizovane stavke. Nedostatak detalja. Ovaj sistem ima niz karakteristika:

- Možete održavati generalizirani plan proračuna.

- Mogu se koristiti pojednostavljeni slučajevi. Za to ćete morati kreirati svoj vlastiti format.

- Gotovinski metod vam omogućava da uzmete u obzir i evidentirate sve prihode i rashode kompanije.

- Nije potrebno koristiti dvostruki unos.

Debit i kredit se ne koriste u izvještajima koji se razmatraju. Iz tog razloga je gotovo nemoguće dobiti detaljne informacije iz dokumenta.

Zakonodavni okvir

Pojednostavljeno računovodstvo se sprovodi na osnovu Federalnog zakona broj 402 od 6. decembra 2011. godine. Novo izdanje Ovaj zakon je usvojen 4. novembra 2014. godine. Razmotrimo njegove glavne odredbe:

- Članom 5. uređuju se predmeti računovodstva.

- Član 6 – podaci o stručnjacima odgovornim za računovodstvo.

- Član 7 – podaci o karakteristikama izvještavanja.

- Član 8 – karakteristike izbora računovodstvenih politika.

- Član 9 – informacije o primarnu dokumentaciju, uključujući osnovne informacije.

- Član 10 – puna lista registri

- Član 11 – nijanse popisa imovine i obaveza.

- Član 12 – ispunjenje finansijskih namjera.

BITAN! Računovođa je dužan da prouči sve nijanse Zakona br. 402. Menadžer mora osigurati tačnost izvještavanja, jer će biti odgovoran za davanje netačnih informacija.

Takođe, održavanje pojednostavljenog izvještavanja regulisano je određenim propisima:

- Pravilnik o računovodstvu PBU 4/99.

- Pravilnik o računovodstvu ustanovljen Naredbom Ministarstva finansija Ruske Federacije od 29. jula 1998. godine br. 34n.

- Naredba Ministarstva finansija Ruske Federacije od 2. jula 2010. br. 66n.

- Drugi pravila u računovodstvu.

Ovi zakoni regulišu formu izvještaja koji se razmatra, sadržaj, karakteristike podnošenja i druge nijanse. Na njihovoj osnovi se sastavlja dokument.

Sastav pojednostavljenog izvještavanja

- Balans.

- Podaci o finansijskim vrijednostima.

- Prilog izvještaju o poslovanju kompanije.

Lista prijava je navedena u stavu 2.4 Naredbe br. 66n Ministarstva finansija:

- Izvještaj o promjenama kapitala.

- Izvještaj o novčanim tokovima.

- Izvještaj o namjenskom utrošku sredstava.

- Komentari na izvještavanje.

NVO nisu obavezne da pripremaju izvještaj o namjenskom utrošku sredstava. Ovaj dokument se zamjenjuje formularom godišnji izvještaji. U odnosu na predmetni obrazac za prijavu važe određena olakšice koje su navedene u naredbi br. 66n. Konkretno, dokument bilježi agregirane pokazatelje:

- Balans.

- Finansijski pokazatelji.

- Ciljana upotreba sredstava.

Kompanije koje koriste pojednostavljeno izvještavanje imaju pravo da koriste postojeće obrasce ili da ih samostalno razvijaju. U stavu 6 Naredbe br. 66n navodi se da dokument treba da evidentira samo podatke koji daju predstavu o rezultatima aktivnosti objekta. Naredba br. 66n navodi šablone za formulare za izvještavanje.

Nijanse rada na pojednostavljenom izvještavanju

Poruka Ministarstva finansija iz 2015. godine sadrži listu pogodnosti koje se odnose na pojednostavljeno izvještavanje:

- Odluka o navođenju podataka donosi se na osnovu njihovog značaja.

- Ne smijete otkrivati informacije o segmentima preduzeća ili obustavljenim operacijama.

- Događaji nakon završetka izvještajnog perioda evidentiraju se samo ako je to zaista neophodno.

- Ako su izvršena prilagođavanja računovodstvena politika, promjene se evidentiraju u izvještaju.

- Ako se prizna značajne greške prošlih godina, moramo ih ispraviti. Ovo utiče na informacije o tekućim prihodima i rashodima, ali ne mijenja podatke o zadržanoj dobiti/gubicima.

One nijanse koje nisu navedene u zakonu, kompanija može samostalno odrediti.

Popunjavanje pojednostavljenih računovodstvenih izvještaja

Izvještavanje ne uključuje informacije koje se ne smatraju materijalnim za određeni broj kompanija. Takve informacije uključuju rashode za osnovne djelatnosti, tekuće poreze na dobit i druge pokazatelje. Izvještaj sadrži sljedeće podatke:

- Prihod. Prvo morate od toga oduzeti PDV i akcize.

- Troškovi koji se odnose na osnovne aktivnosti preduzeća, uključujući komercijalne troškove i troškove upravljanja.

- Plaćene kamate na postojeće kredite i pozajmice.

- Drugi prihodi. Odnosno prihodi koji nisu vezani za osnovnu djelatnost preduzeća.

- Ostali troškovi od kojih se odbija kamata.

- Porez na prihod.

- Neto profit.

Ovo su osnovne informacije koje trebate dati. Ako je potrebno, ova lista se može proširiti.

Kako podnijeti pojednostavljeno izvještavanje?

Izvještaj se mora podnijeti Federalnoj poreskoj službi. Godišnji izvještaj, prema stavu 1 člana 23 Poreskog zakonika Ruske Federacije, mora se dostaviti u elektronskom ili u papirnom obliku. Forma podnošenja bira se prema diskrecionoj odluci kompanije. Većina organizacija dostavlja dokument u elektronskom obliku, budući da poresko zakonodavstvo sadrži zahtjeve za korištenje elektronskih obrazaca za kompanije sa više od 100 zaposlenih i firme koje prema njima izvještavaju. Federalna porezna služba razvila je pojednostavljeni format izvještaja KND 0710096 za podnošenje putem interneta.

Ko vodi pojednostavljeno računovodstvo?

Zakonom br. 402 o „Računovodstvu“ od 6. decembra 2011. ustanovljeno je pravo na vođenje pojednostavljenog formata računovodstva za sledeće subjekte:

- Kompanije koje pripadaju malim preduzećima.

- NPO (na osnovu Saveznog zakona br. 7 “O neprofitnim preduzećima”).

- Osobe koje učestvuju u projektu Skolkovo.

U većini slučajeva, pojednostavljeno izvještavanje podnose mala preduzeća. Kako možete znati da li je kompanija mala firma? Lista karakteristika takvih subjekata navedena je u Federalnom zakonu br. 209 od 24. jula 2007. godine. Kompanija mora ispuniti niz kriterijuma:

- Godišnji prihod ne prelazi 800 miliona rubalja.

- Ne više od 49% vredne papire pripadaju stranim licima.

- Broj zaposlenih u kompaniji ne prelazi stotinu ljudi.

Ograničenja navedena u stavu 5 člana 6 Saveznog zakona br. 402 treba uzeti u obzir. Posebno, pojednostavljeno izvještavanje ne mogu koristiti subjekti kao što su:

- Državne organizacije.

- Organizacije koje podliježu obaveznoj reviziji.

- Stambeno-stambene zadruge.

- Mikrofinansijske strukture.

- Advokatske kancelarije.

- Kreditne potrošačke strukture.

- Notarske kancelarije.

- Uredi za pravne savjete.

- Advokatske kancelarije.

- Političke partije.

- Neprofitne organizacije koje su uključene u registar naveden u stavu 10 člana 13.1 Federalnog zakona br. 7.

Ovi subjekti moraju podnijeti izvještaje u punom formatu.

BITAN!Čak i ako navedene organizacije ispunjavaju sve karakteristike malih preduzeća, i dalje će morati da popunjavaju pune izveštaje.

Pojednostavljeno izvještavanje ima niz prednosti: jednostavnost, nema potrebe za pružanjem svih informacija. Međutim, ne mogu ga koristiti sve organizacije. Prilikom održavanja i podnošenja dokumentacije morate se bazirati na postojećim propisima.

Koje finansijske izvještaje treba dostaviti? Kako popuniti pojednostavljeni obrazac bilansa stanja, bilansa uspjeha za mala preduzeća. U članku možete preuzeti bilans stanja malih preduzeća i izvještaj o finansijskim rezultatima. Ovdje ćete također pronaći primjer popunjavanja ovih izvještaja.

Rusko Ministarstvo finansija je 17. septembra 2012. izdalo naredbu br. 113n, koja se odnosi na mala preduzeća. Definisano je pojednostavljeno izvještavanje za mala preduzeća: forma bilansa stanja i izvještaja o finansijskom rezultatu (dobit ili gubitak). Dokument je stupio na snagu 28. oktobra 2012. godine. Mala preduzeća sada imaju izbor – da koriste opšte ili pojednostavljene metode računovodstva i izveštavanja. Odabrana metoda mora biti naznačena u.

Principi pojednostavljenog računovodstva za mala preduzeća:

- minimalni broj računa u računovodstvenom planu i procesu;

- Metoda obračuna može se zamijeniti gotovinskom metodom;

- registri se mogu održavati prema pojednostavljenoj šemi;

- dozvoljeno je napuštanje određenih PBU, kao i metoda za procjenu obaveza i imovine;

- skraćeno izvještavanje (samo bilans stanja i bilans uspjeha u pojednostavljenom obliku).

Računovodstveni izvještaji malih preduzeća

Pojednostavljeno izvještavanje za mala preduzeća uključuje bilans stanja i bilans uspjeha. Njihova razlika od redovnog izvještavanja je u tome što pojednostavljeni obrasci sadrže samo stavke bez detalja.

Uzorak popunjavanja bilansa stanja za mala preduzeća

Bilans stanja malih preduzeća takođe se sastoji od imovine i obaveza. Za svaku navedenu vrstu imovine ili obaveza, informacije se prikazuju za izvještajnu godinu (na dan 31. decembra izvještajne godine) i za dvije prethodnih godina(od 31. decembra ove godine).

Bilans stanja će biti pravilno sastavljen pod uslovom da je zbir svih sredstava preduzeća jednak zbiru svih obaveza. Ako je, na osnovu rezultata popunjavanja obrasca bilansa, ova jednakost zadovoljena, onda je izvještaj ispravno popunjen, možete ga podnijeti nadležnim regulatornim tijelima. Ako jednakost nije zadovoljena, morat ćete potražiti grešku.

Zaglavlje obrasca bilansa stanja za mala preduzeća popunjava se na sljedeći način, navodeći:

- datum – poslednji dan izveštajnog perioda, na primer, prilikom popunjavanja bilansa stanja za 2014. godinu navesti 31. decembar 2014. godine;

- naziv malog privrednog subjekta;

- detalji: OKPO, INN, OKVED, OKOPF, OKFS;

- mjerna jedinica - sve numeričke vrijednosti izražene su u hiljadama rubalja ili u milionima, ako se koriste hiljade, tada je označen OKEI kod - 384, ako su milioni - onda 385.

- pravna adresa malog preduzeća.

Obrazac bilansa stanja za mala preduzeća popunjava se na sljedeći način:

Popunjavanje imovine bilansa stanja malog preduzeća

Istekao materijal radni kapital– trošak (bez amortizacije), kao i nedovršena kapitalna ulaganja.

Nematerijalna, finansijska dugotrajna imovina - trošak (nakon odbitka amortizacije) nedovršenih ulaganja u nematerijalna sredstva, dugoročna ulaganja finansije, rezultati razvoja, istraživanja, odgođeno plaćanja poreza, štaviše, finansijska ulaganja se moraju obračunati po njihovom izvornom trošku.

Zalihe su trošak robe za prodaju, gotovih proizvoda i sirovina.

Gotovina i gotovinski ekvivalenti su sredstva u banci, blagajni, kao i finansijska ulaganja visoke likvidnosti koja se mogu prodati po unaprijed određenoj cijeni.

Finansijski obrtni kapital - sve kratkoročna ulaganja finansije (sa rokom dospijeća manjim od 12 mjeseci), potraživanja i ostala obrtna sredstva koja nisu bila obuhvaćena prethodnim redovima.

Popunjavanje obaveza bilansa stanja malog biznisa

Sam bilans uspjeha sadrži sljedeće redove:

Obim prihoda je prihod od osnovne djelatnosti od kojeg se odbija akciza (izvozne carine se ne odbijaju).

Rashodi za osnovnu delatnost – obim svih rashoda za preduzetničku aktivnost bez podjele na troškove, administrativne i komercijalne troškove (odbici i minus indikatori moraju biti navedeni u zagradama).

Kamata koja se plaća - iznos svih kamata koje je potrebno platiti na zajmove, kredite, minus one koje su uključene u trošak investicionih sredstava.

Drugi prihodi - najam, možete odbiti troškove koji se odnose na ovaj dio prihoda.

Ostali rashodi – rashodi u vezi sa davanjem u zakup pojedinačnih objekata ili otpisom osnovnih sredstava.

Porez na dobit je obim tekućih, odloženih poreskih obaveza i imovine (zakon dozvoljava da se ne obračunavaju odloženi porezi, obaveze po imovini).

Neto dobit je ukupna dobit ili gubitak (bez poreza).

Regulatorna tijela mogu zahtijevati priloge izvještaju o finansijskim rezultatima:

- o novčanim tokovima;

- o promjenama u obimu osnovnog kapitala;

- druga objašnjenja.

Ako su svi ključni pokazatelji u potpunosti objavljeni u bilansu stanja, dodaci nisu potrebni. Mala preduzeća podnose izvještaje ne samo poreskoj upravi, već i statističkim organima. Finansijski izvještaji malog preduzeća smatraju se pripremljenim tek nakon što ih potpiše direktor na papirnoj kopiji (potpis računovođe nije potreban). Potpis mora sadržavati broj.