Poslovni procesi: Rad sa dospjelim potraživanjima (APR). Šta su dospjela potraživanja?

IN tržišnim uslovima Rad kompanije uključuje velike količine obračuna sa različitim ugovornim stranama.

Dospjela potraživanja su propust dužnika da blagovremeno ispuni uslove ugovora o ustupljenim sredstvima.

Njegovo prisustvo negativno utiče na finansijsku stabilnost i efikasnost svakog poslovnog subjekta.

Glavni razlog za pojavu dugova je to što u fazi potpisivanja ugovora većina kompanija ne procjenjuje moguće rizike, ne razmatra reputaciju ugovornih strana i realne mogućnosti.

Generalno, svaka kompanija ima potraživanja. Teško je bez toga. Ali sve zavisi od prihvatljive stope zaduženja, kada je pokrivena računima drugih klijenata - nema problema.

Navigacija po članku

Obaveze i potraživanja: glavna stvar

Obaveze („ovo je ono što dugujemo“) – dugovi kompanije prema poslovnim subjektima: dobavljačima, izvođačima, osoblju, osiguravateljima, vladi. budžet, zakupci, itd. Njegovo prisustvo u bilansu stanja preduzeća povećava obrtni kapital i pomaže u izbegavanju zastoja u proizvodnji ako slobodna sredstva Zalihe se ne plaćaju.

Prije analize stanja potraživanja, izračunajte njegov udio i obratite posebnu pažnju na to. Indikator se izračunava pomoću formula:

- udio potraživanja u imovini preduzeća = (odgovorna imovina/aktiva) x 100

- u vrijednosti obrtne imovine = (DZ / obrtna sredstva) x 100

- koeficijent DZ = DZ/prihod (obavještava koliko proizvoda koji još nije plaćen po rublji prodaje)

- period otplate duga = (popust x trajanje perioda)/prihod od prodaje (koristeći ovaj indikator, procjenjuje se period tokom kojeg će dug biti otplaćen)

Prilikom analize potraživanja posebnu pažnju treba obratiti na navedeni pokazatelj. Trend povećanja učešća dospjelog duga ukazuje na smanjenje likvidnosti preduzeća.

Upravljanje dugom: dio finansijskog upravljanja poduzeća

U okviru računovodstvene, ali i marketinške politike preduzeća, upravljanje dugom je usmjereno na proširenje prodaje proizvoda, pružanje usluga i optimizaciju ukupnog iznosa duga. Da bi upravljanje dugom bilo efikasno potrebno je:

- za svaku datum izvještavanja utvrditi dugove

- proučavaju i analiziraju faktore koji negativno utiču na dug

- stalno prati stanje duga

Problem posedovanja potraživanja postaje sve aktuelniji tokom perioda inflacije, kada novac počinje da depresira. U takvim uslovima preduzeće gubi više od polovine profita.

Kontrolne funkcije su:

- planiranje – procjena upravljačkih odluka, preliminarne finansijske kalkulacije, formuliranje efikasne strategije, odabir razumnih vrijednosti za „potraživanja“

- organizacija upravljanja - obavljanje tekućeg posla na računima potraživanja od strane menadžera preduzeća je značajnija transparentnost, blagovremenost i relevantnost pribavljanja informacija o dužnicima, iznosima plaćanja, ispostavljenim i neisplaćenim računima i sl.

- motivacija je skup administrativnih i psiholoških aspekata koji određuju ponašanje menadžera preduzeća

- analiza i kontrola - proučavanje faktora koji utiču na odstupanje stvarnih pokazatelja stanja duga od planiranih

Dakle, pravilno organizovano upravljanje unaprediće preduzeće, omogućiće vam da odaberete prave metode uticaja na dužnike, omogućiće kontrolu duga i razviti prave mere za njegovo smanjenje.

Otplata potraživanja: pokazatelj efektivnih odnosa sa kupcima

Otplata duga vrši se na način propisan uslovima ugovora.

Prilikom procjene finansijske stabilnosti preduzeća koriste indikator „rok otplate potraživanja“.

Ovo je vremenski period tokom kojeg se kompanija nada da će dobiti novac za svoje proizvode, a ujedno je i pokazatelj efikasnog odnosa sa klijentom.

Da biste uspješno upravljali dospijećem duga, potrebna vam je efikasna strategija upravljanja dugom.

Njegovi glavni elementi su: grupa kupaca i identifikacija među njima onih sa kojima je kompanija spremna da radi bez predujma, sankcije za kašnjenje u otplati obaveza i sa dužnicima u slučaju kašnjenja.

Rok otplate duga utvrđuje se na sljedeći način:

- Vrijeme otplate kredita = (360*Prosječni godišnji iznos kredita) / Prihodi od prodaje

- Prosječan godišnji obim duga = Iznos duga na kraju dana / Broj radnih dana

Otplata potraživanja - uplate iz pravnih odn pojedinci kao rezultat odnosa sa preduzećem. Glavna stvar koju treba zapamtiti je - velika količina potraživanja se formiraju kod onih preduzeća u kojima nema kontrole nad njihovom otplatom ili je neefikasna.

Nedostatak potraživanja: prvi prioritet svakog preduzeća

Primarni zadatak svakog preduzeća je da preduzme neophodne mere da spreči pojavu duga. Za ovo je važno imati potpune informacije o drugoj strani, njenoj reputaciji, finansijskom stanju.

Ako postoji hitna potreba, prije potpisivanja ugovora, možete kontaktirati relevantne stručnjake kako bi ga dobili. Osim toga, da bi se spriječio nastanak duga, efikasnije je raditi na potpunoj/djelimičnom otplati unaprijed.

Neke kompanije, boreći se za klijente, često koriste prodaju proizvoda ili na kredit. Ali ovaj put vodi ka kašnjenju u plaćanju i dugovima.

Preduzeća, u nadi da će vratiti sredstva i povećati profit, često iz različitih razloga nisu u mogućnosti da naplate dugove od ugovornih strana. Potraživanje „visi“ na određenom periodu, značajno smanjujući profitabilnost preduzeća. Stoga je sprečavanje nastanka dospjelog duga najbolja garancija njegovog izostanka.

Štaviše, menadžeri kompanija treba da se rukovode sledećim:

- Prije nego počnete raditi s potencijalnim klijentima, provjerite njihovu reputaciju i prikupite sve aktuelne informacije

- saznajte čime su se kupci rukovodili kada su dodijelili redoslijed plaćanja i pokušajte biti „na početku liste“

- češće organizujte „preventivne razgovore“ sa klijentima

- detaljno propisati uslove plaćanja, uslove rada, voditi evidenciju o iznosima, rokovima, ugovorima i uputiti ih po potrebi

- ako je moguće, primajte avans od klijenata i pratite njihova druga plaćanja

- zatražite sve kontakt informacije

Nemogućnost otplate duga može biti privremena pojava, ili, obrnuto, početni fokus beskrupuloznog kupca na obmanu. Stoga će pravilno prikupljeni podaci o klijentima i njihova pravovremena analiza pomoći u sprečavanju nastanka dugova i naknadne „borbe“ za kapital.

O naplati potraživanja govori advokat u videu:

Pošaljite svoje pitanje u formu ispod

Indikativno za komparativna analiza potraživanja i dugovanja je poseban koeficijent koji karakteriše odnos obaveza prema dobavljačima i potraživanja. Izračunava se kao omjer stanja obaveza prema potraživanjima na početku i na kraju perioda koji se proučava i pokazuje koji dio obaveza institucije može biti otplaćen kada se sredstva institucije preusmjere na potraživanja primi.

Online kalkulator za izračunavanje kazni

Kazna je zatezna kamata koju je nesavjesna druga ugovorna strana dužna platiti za kašnjenje u plaćanju duga.Kazna se utvrđuje kao procenat zaostalog iznosa za svaki dan kašnjenja.

Visinu kazne određuju same strane prilikom potpisivanja ugovora. Na primjer, kazna od 0,1% odgovara 36,5% godišnje. U slučaju da ih je bilo djelimične otplate za dospjele dugove penali se obračunavaju posebno za svaku dospjelo plaćanje, uzimajući u obzir broj dana kašnjenja za svaku isplatu.

Obračun roka i iznosa trgovinskog kredita

Šta tjera kompaniju da daje trgovinske kredite svojim partnerima? Konkurencija tjera mnoge kompanije da svojim kupcima sve više nude prodaju na odloženo plaćanje. A ako je svrha odlaganja plaćanja za isporučenu robu ili usluge povećanje obima prodaje, onda je druga strana ove „kovanice“ povećanje obima sumnjivi dugovi.Stoga je potrebno realno procijeniti sve prednosti i gubitke, uzeti u obzir pozicije konkurenata i razviti najfleksibilniju politiku po tom pitanju.

Sredstva dobijena od dužnika jedan su od glavnih izvora prihoda proizvodnih preduzeća.

U nestabilnom okruženju tržišnu ekonomiju povećava se rizik neplaćanja ili kašnjenja u plaćanju od strane kupaca faktura, što dovodi do pojave potraživanja. Pojava potraživanja dovodi do deficita gotovina, povećava potrebu organizacije za obrtna sredstva za finansiranje tekuće aktivnosti, pogoršava finansijsko stanje.

Obračun prometa potraživanja

Formula za obračun prometa potraživanja iz udžbenika na dalje finansijske analize ima nedostatke, a u praksi finansijeri prave greške prilikom njegove primjene. Nudimo prilagođenu metodologiju obračuna. RTD – period prometa potraživanja u danima; DZn i DZk – njegova veličina na početku i na kraju perioda u rubljama; B – prihod u rubljama; CD – broj dana u periodu.Lukave brojke: zašto nije dovoljno znati „plan“ i „činjenicu“ da bi se izračunao KPI

Oleg, dobar dan. Odlučio sam da se uključim u diskusiju.1. Dobar članak kroz upotrebu specifičnosti u opisu modela.Postaje jasno šta su hteli da kažu svojim proračunima.2.

Mislim da je vaš koncept „baze“ dobra tačka za ograničavanje i pojašnjavanje izračuna efektivnosti zaposlenog.

Koliko sam ja shvatio, specifičnosti formula za obračun i same baze su sudbina samih menadžera određenog preduzeća.3.

Prema standardima računovodstvo, Potraživanje se definiše kao iznos koji duguje preduzeću ili drugom licu od kupaca ili drugih dužnika. Najčešća vrsta potraživanja su dugovanja kupaca i kupaca za isporučenu robu, materijal, usluge, obavljene i neplaćene radove; višak duga po kreditima koje je organizacija izdala svojim zaposlenima u odnosu na kredite primljene u ove svrhe.

Plansko-ekonomski odjel

„iz poslednjeg stava obračuna proizilazi da postoji prag na kome menadžeru, sa zaostalim obavezama od 300.000, uopšte nije isplativo da umanjuje ukupan iznos duga (1.300.000) na teret solventnih klijenata, jeru ovom slučaju, njegov koeficijent će se smanjiti!

nego mu je isplativije da ne uzima novac od solventnih klijenata. Onda takva motivacija nije u korist poslodavca. PDZ mora obavezno učestvovati u motivaciji!

Tražim odgovor sa čime da ga „povežem“ u proračunu?“ Tatjana Odgovor: Citirat ću dotični paragraf: „Pustite od 1.300.000 rubalja.

Analiza potraživanja i obaveza

Visinu potraživanja određuju mnogi faktori:- primenjene forme bezgotovinsko plaćanje za ovaj proizvod

- vrsta proizvoda za koji se plaćaju

- stepen zasićenosti tržišta ovom vrstom proizvoda

- kapacitet tržišta

one. promjena njegove veličine u analiziranom periodu; razmotriti njegov sastav.

U analizi potraživanja, neki zadaci koji se na prvi pogled čine složenim često se pokažu jednostavnim. Samo trebate razumjeti njihovu suštinu i koristiti Excel da ih riješite. Naučimo da iz opšte liste prepoznamo one klijente čiji je iznos duga veći od sudskih troškova.

Obračun broja dana kašnjenja

Situacija u kojoj je potrebno identifikovati kupce sa dugom može se pojaviti u preduzeću koje radi sa odloženim plaćanjem. Odnosno, na primjer, roba se šalje 1., a kupcu se daje kašnjenje od 2 sedmice. One. on mora izvršiti uplatu do 15. Kreirajmo osnovni izvještaj o potraživanjima u Excelu da bismo razumjeli princip.

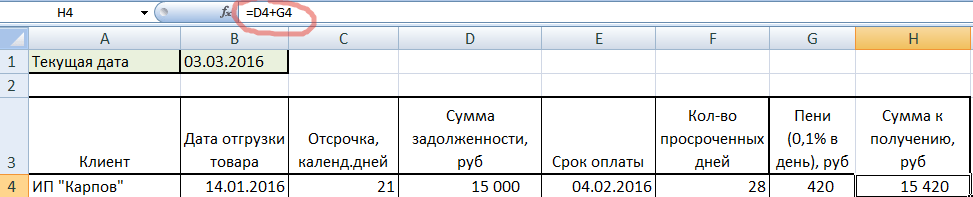

U ćeliji B2, trenutni datum nije upisan brojevima, već u formuli, tako da se prilikom otvaranja dokumenta uvijek upisuje tekući datum. Kolona sa datumima otpreme robe prikazana je u DATUM formatu, a sa iznosima duga - u finansijskom formatu.

Da biste izračunali broj dana kašnjenja na računima potraživanja, potrebno je da oduzmete tekući datum od stvarnog datuma na koji je plaćanje trebalo da bude izvršeno. Dodajmo još jednu kolonu u koju pišemo jednostavna formula: dodajte broj dana odgode na datum isporuke. I proširite formulu do kraja tabele.

Prema potraživanjima, ispostavilo se da je IP “Karpov”, na primer, trebalo da plati dug 4. februara, a danas je već 3. mart. Ali individualni preduzetnik “Strigunova” ima još 6 dana da plati, jer... njen rok je 9. mart.

Sada izbrojimo broj dana kašnjenja, ne zaboravljajući da promijenimo format ćelija nove kolone u numerički.

One. od tekućeg datuma oduzeli smo datum plaćanja i dobili smo broj dana kašnjenja. Imajte na umu da je ćelija B1 apsolutna (ograđena znakovima $), tako da ostaje ista dok prevlačite kroz formulu. Usput, imamo dva negativne vrijednosti. To znači da IP “Strigunova” i IP “Malyshev” još uvijek imaju 6, odnosno 2 dana za plaćanje.

Obračun penala za period kašnjenja

Kašnjenja klijenata ne bi trebalo da prođu nekažnjeno. Stoga naplaćujemo kaznu od 0,1% za svaki dan kašnjenja. Pomnožimo 0,1% sa iznosom duga i brojem dana kašnjenja.

Za sada ćemo sakriti dva klijenta bez duga, označena crvenom bojom. Ali nećemo ga maknuti sa liste, tako da kada otvorite isti dokument nedelju dana kasnije, dug će biti automatski obračunat. Odaberite oba reda, kliknite desnim tasterom miša i odaberite SAKRIJ.

Isprekidani redoslijed nas podsjeća da imamo još dva klijenta.

Obračun stope refinansiranja na dan poravnanja

Druga opcija za obračun kamate na iznos duga zavisi od stope refinansiranja na dan namirenja. Recimo da je 10%. Stopu množimo sa brojem dana kašnjenja i iznosom duga podijeljeno sa 365.

Vidimo da su kazne sa ovim obračunom ispale manje nego sa dodatkom od 0,1% za svaki dan kašnjenja. Stoga zaključujemo koji način obračuna kamate je isplativije navesti u ugovoru.

Kako prepoznati beskrupulozne klijente

Ostaje glavna stvar: identificirati željene klijente. Prvo, zbrojimo dug i obračunate penale u iznosu od 0,1%.

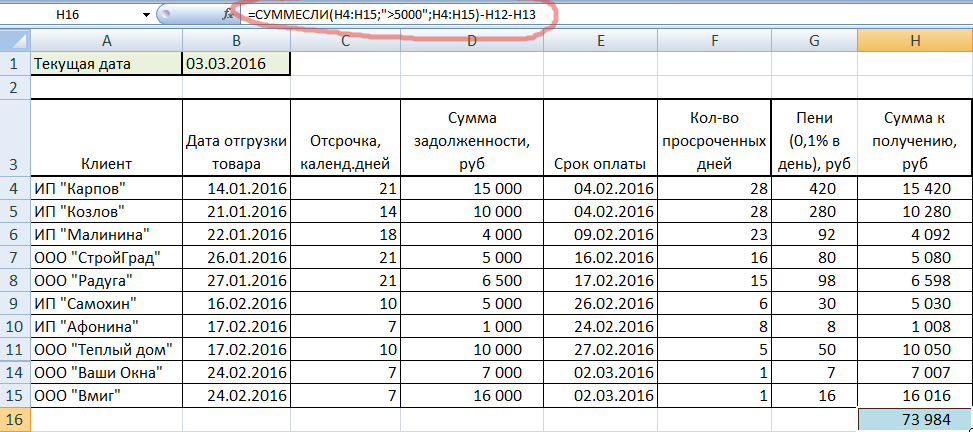

Pretpostavimo to pravni troškovi iznose 5.000 rubalja po klijentu. Izračunajmo ispod iznos koji možemo dobiti nakon podnošenja tužbe protiv onih koji imaju dug veći od 5000. Da bismo to učinili, trebat će nam funkcija SUMIF.

Prvi argument: opseg u kojem će se kriterij pretraživati. Drugo: stvarni kriterijum, (>5000). Treće: opseg sumiranja (poklapa se sa prvim). I ne zaboravite da oduzmete skrivene Strigunove i Malysheva (H12 i H13). Dobijamo 73984 rubalja.

Da biste brzo odredili koga treba tužiti, možete koristiti funkciju IF. Hajde da to napišemo u novoj koloni.

Formulu možete pročitati ovako: if ukupan iznos dug prelazi 5000 rubalja (H4>5000), onda ga tužimo. U suprotnom, ispisujemo razmak. Tako smo identifikovali klijente čiji iznos duga premašuje pravne troškove.

Potraživanja(DZ) - iznos dugova prema preduzeću od strane drugih preduzeća, firmi, kao i građana koji su njihovi dužnici.

odakle dolazi? Svaka kompanija nastoji steći prednost u odnosu na konkurenciju i prodati više svojih proizvoda. Na tržištu robe široke potrošnje konkurencija je posebno oštra: prostor na policama u maloprodaji je ograničen, kao i količina novca rezervisana za kupovinu robe. Kako bi pomogle klijentu da poveća obim kupljene robe, kompanije mogu da se zadužuju, odnosno obezbede odloženo plaćanje na određeni period. Kredit je osiguran ugovorom, koji propisuje maksimalna veličina zajam („dubina kredita u rubljama“) i maksimalni rok pozajmljivanje („dubina kredita u danima“). Po pravilu, ovi pokazatelji zavise od karakteristika proizvoda za koji se kredit daje: ako se proizvod na prodajnom mjestu prodaje sporo, onda je rok pozajmice duži. Odnosno, u suštini, klijent se kreditira od isporuke partije robe do sledeće isporuke, a novom isporukom plaća prethodnu. I od tada fundamentalna razlika Zbog velikog prometa robe u FMCG sektoru, dubina kredita u danima je obično mala, najčešće jednu ili dvije kalendarske sedmice.

Kada klijent odluči da iskoristi mogućnost kredita koja mu se pruža, pojavljuju se potraživanja koja su dvije vrste:

- Tekući - prije isteka roka otplate predviđenog pisanim sporazumom stranaka;

- Kasni (PDZ) – rok otplate je istekao. Klijent je zapravo već prodao robu, ali ne vraća novac dobavljaču. U ovom slučaju se ne ostvaruju ciljevi kreditiranja, jer klijent još uvijek nema novca na svom računu za kupovinu nove serije. To dovodi do smanjenja gotovinskog prometa kompanije dobavljača, povećanja udjela sumnjivih dugova i, kao posljedica, povećanja kreditni rizici. Za to to obično znači da gubi dio svog bonusa za mjesec, budući da je inicijativa za kreditiranje klijenta potekla od njega, u potrazi za željom da ispuni plan prodaje, predao je zahtjev za kreditiranje nedovoljno solventnog klijenta i nije uložio potreban napor da ubijedi klijenta da plati tokom. U gotovo svim kompanijama prodajni predstavnici imaju ciljne vrijednosti za maksimalnu prodaju, na primjer, u obliku omjera u rubljama iznosa maksimalne prodaje prema zbroju cjelokupne maksimalne vrijednosti, a ako taj omjer premašuje postotak dozvoljen u kompaniji, bonus dio prodajnog predstavnika se ne isplaćuje u cijelosti.

U okviru potraživanja postoje još dvije vrste potraživanja:

- Sumnjivo - nije otplaćeno utvrđenim rokovima i nije osiguran kolateralom, garancijom ili bankovnom garancijom.

- Beznadežno - odnosno nerealno za naplatu, za koje je već istekao trogodišnji period predviđen Građanskim zakonikom Ruske Federacije rok zastarelosti, bez potvrde duga na strani dužnika, ili obaveza prestaje zbog nemogućnosti njenog ispunjenja, na primjer, zbog likvidacije dužničke organizacije. Takav PDZ je u konačnici fiksiran kao neto gubitak i otpisuje se.

Razloga za neplaćanje može biti mnogo, na primjer, klijent je jednostavno zaboravio platiti, nije imao raspoloživa sredstva, tehnički razlozi (račun klijenta je blokiran, klijent je u reorganizaciji, postoje problemi sa dokumentima koji se koriste za nabavku proizvoda itd.). A u isto vrijeme, svaka kompanija koja već duže vrijeme posluje na tržištu robe široke potrošnje ispričat će vam popriličan broj stvarnih slučajeva u kojima klijenti namjerno nisu platili pozajmljeni novac, odgađajući rok plaćanja do zakazivanja sudskog ročišta ( a ovo nije brza stvar), ili namjerno nagomilani krediti prije likvidacije preduzeća sa čvrstom namjerom da se kreditori ostave visokom i suhom. Takvih slučajeva bilo je mnogo sve do sredine 2000-ih, kada je određeni dio domaćih maloprodajnih objekata i dalje predstavljao „divlju maloprodaju“, poslovao bez dokumenata, koristeći fiktivne dokumente, koristeći sivo-crne šeme.

…Sjećam se da sam prije mnogo godina posjetio problematičnog klijenta zajedno sa službenikom obezbjeđenja dok sam radio u jednoj od trgovačkih kompanija. Odvezli smo se dvorištem do stražnjeg ulaza: limom obložena vrata bez identifikacionih oznaka koja vode u polupodrumsku prostoriju. Naš „službenik obezbeđenja“ bio je tipičan predstavnik policajca „stare sovjetske škole“, smirena, pristojna, duboko eruditna osoba, prijatan sagovornik. Ali čim je izašao iz auta prema vratima, hod mu se odmah neprepoznatljivo promijenio, ramena su mu se povukla, a brada nagnula naprijed. Iza vrata ispod, u sumraku podruma, na golom betonskom podu stajao je sto od grubo tesanih dasaka, za kojim su sjedila tri snažna, kratkokosa brata, vadeći papire iz kutija i slažući ih na hrpe. . Četvrti se pojavio iz dubine podruma i nekako, bez riječi, odmah je postalo jasno da je on ovdje najstariji. Zajedno sa našim „čuvarom“ su negdje otišli, svi su ćutke čekali njihov povratak, vladala je teška, ugnjetavajuća tišina desetak minuta. Kada su se konačno ponovo pojavili, ruka njihovog starešine bila je na ramenu našeg „čuvara“. „Dakle, ukratko, plaćamo ovim momcima“, rekao je prijateljima. Počeli su ponovo slagati papire na stolu i vratili smo se u kancelariju. Ne znam o čemu se razgovaralo u podrumu, ali dug ovog klijenta je ubrzo otplaćen.

Šta treba učiniti da se trenutni daljinski upravljač ne pretvori u PD? Glavno sredstvo je stalno praćenje stanja tekućih potraživanja kako ne bi došlo do dospijeća. Po pravilu, u velike kompanije FMCG praćenje stanja potraživanja sprovodi se svakodnevno (u nekim kompanijama sa visokim stepenom automatizacije poslovanja može čak iu realnom vremenu), a mere za njegovu optimizaciju se primenjuju promptno. Mjere daljinske kontrole obično uključuju:

- Svakodnevno praćenje potraživanja u odjelima prodaje.

- Identifikacija klijenata koji spadaju u „grupu rizika“ na osnovu odgovarajućih uslova plaćanja.

- Rad sa klijentima po pitanju otplate potraživanja na vrijeme (sprovođenje usaglašavanja međusobnih obračuna, pozivanje klijenata uz podsjetnik na naplatu penala kada dođe do naplate potraživanja, pisane poruke na email, lični sastanci).

- Blokiranje daljih isporuka klijentu u slučaju manjka, naplata penala, sastavljanje i dogovaranje sa klijentom plana otplate potraživanja, likvidacija kreditni limiti klijenti sa lošom finansijskom disciplinom.

- Ako se problem sa PDZ-om ne riješi, dug se naplaćuje sudskim putem.

Mjere koje se primjenjuju na klijente zavise od broja dana kašnjenja i spremnosti klijenta da riješi situaciju. Što je kašnjenje značajnije i duže, to je sve više nivoa menadžmenta kompanije uključeno u rešavanje problematične situacije, a troškovi otplate kredita zapravo rastu. Stoga, umjesto da liječimo bolest, bolje je spriječiti je: kompanije su postepeno počele uvoditi razne vrste ograničenja i sve strožije uslove za davanje kredita, stvarajući kreditne istorije klijenata i crnih lista. Vremenom je domaća maloprodaja postajala sve civilizovanija, a tržište zrelije i etablirano. Uprkos činjenici da je mnogim klijentima i dalje bila potrebna obrtna sredstva, kreditiranje klijenata više nije donosilo kompanijama dobavljačima značajnu prednost nad konkurentima. I nakon krize 2008. godine, mnoge FMCG kompanije su značajno smanjile obim kreditiranja kupaca, a neke su ga i potpuno napustile, čime su značajno smanjile svoje kreditni rizici i isporuku njegovog

Članak je napisan za direktore i šefove odjela prodaje koji još uvijek ne rade automatski s dugovanjima kupaca. Dizajniran da im pomogne da brzo implementiraju proces šablona u svoje aktivnosti

sta je to

i zašto raditi s tim

Svi koji rade u b2b-u imaju ideju o potraživanjima ( zvaćemo je "DZ"). To je ono što često neopravdano upisujete u svoju slobodnu imovinu – dugove prema vama od strane vaših partnera. DZ je normalna i razumljiva pojava, poslali ste - klijent plaća za 5 dana. Za ovih 5 dana (na primjer, imate 5-dnevni rok plaćanja koji je naveden u ugovoru), dug se evidentira kod njega. Šta se dešava ako klijent ne plati nakon 5 dana? Slovo "P" - dodaje se na "DZ" i rezultat je "dospjela potraživanja (OPR)". Zašto raditi s njom, jer će klijent ionako platiti? Ako ste spremni čekati godinu ili tri dok ne baš savjestan klijent ne plati dostavu, onda možete preskočiti članak.

Popularni procesi koji se odnose na dugove druge ugovorne strane obično uključuju:

- Povratak PDZ. Da vratimo ono što smo već dužni

- Isporuka sa daljinskim upravljačem. Da vam ne bi pogoršali situaciju ako klijent ipak ne plati.

Danas ćemo govoriti o povratku PDZ-a. Ovo je direktno proces iz “TOP 3” zahtjeva kupaca za automatizacijom.

Lifehack:

Gotovo svi imaju dugove, ali sistematski Samo se nekolicina bori protiv toga. Uglavnom, nije važno kako vaša kompanija radi s njom - kroz poslovne procese ili kroz xls tablicu. Bilo koji dosljednost će dati rezultate. Poslovni procesi su hladniji po tome što će obaviti 65% nečijeg posla:

- Pokreću se kada se pojavi dug

- Generirajte pisma klijentu

- Šaljite zadatke menadžerima

- Kontrola rokova plaćanja itd.

Preduvjeti

implementirati proces u život kompanije

1. Ugovori zaključeni sa vašim klijentima moraju sadržavati sljedeće klauzule:

- po uslovima plaćanja (ako se radi o unaprijed i naknadnom plaćanju, onda naznaka njihovih udjela)

- kazne i novčane kazne u slučaju kašnjenja u plaćanju

Nije navedeno u ugovoru? Ne najbolja opcija, ali će pomoći član 314 Građanskog zakonika Ruske Federacije, prema kojem se plaćanje mora izvršiti u „razumnom roku“ ili u roku od 7 dana od trenutka zahtjeva po ispunjenju obaveza.

2. Zadaci na njemu treba da nastaju spontano i sistematski. Nema sistema = nema kontrole = dodatni teret udaraca, podsjetnika i izgovora.

3. Postoji tako neprijatna "dečja bolest u prodavnici igračaka" - kada želite da imate i ovo i ono, pa i ovo. Trebalo bi da počnete sa jednostavnim poslovnim procesom, sa minimumom događaja. Biće želja da se ovde priloži tona obaveštenja, dogovori o rokovima od menadžera do menadžera... Nema potrebe. Bolje je ako je jednostavnije, ali će raditi odmah, a kasnije ćete imati vremena da završite mašne. Neka se zaposleni naviknu na novi format rada.

4. Mora postojati odgovornost među onima koji sprovode proces. One. ako menadžer dobije svoj procenat bez obzira na plaćanje klijenta, onda neće biti zainteresovan za rad sa PD.

Od čega se sastoji proces?

i koji su događaji uključeni u to

Radni dijagram je prikazan na gornjoj slici. Ako radite kroz poslovne procese, tada morate započeti događaje šeme dan prije planiranog plaćanja prema ugovoru (ako još nema novca od klijenta). Sve opcije za rad sa dugom su slične po tome što, u zavisnosti od roka duga, određeni izvođač mora izvršiti određene aktivnosti za interakciju sa klijentom u vezi ovog duga. Pokušali smo da spojimo iskustvo različitih implementacija i prikažemo neki prosječan šablon koji se lako može promijeniti kako bi odgovarao vašim potrebama.

Postoje otprilike 4 vrste aktivnosti u procesu:

1. Klijent ima dug, ali nije u docnji.

Operativni:

- klijent menadžer

Korišteni dokumenti:

- pismo podsjetnika za plaćanje

U ovom slučaju, naš sistem bi se već trebao uključiti i pokušati predvidjeti pojavu kašnjenja. Sam sistem šalje dopis klijentu kojim podsjeća da od njega nema plaćanja. Dodatno, kreira se zadatak za menadžera o telefonskom pozivu klijenta.

2. Klijent ima dug, plaćanje po ugovoru kasni 1 dan.

Operativni:

- klijent menadžer

Dokumenti:

- pismo kojim se traži ispunjenje obaveza iz ugovora

- događaj u crm-u o pozivu klijentu i rezultatu komunikacije

- opciono - blokiranje pošiljaka drugoj strani

Sistem je zabilježio trenutak kašnjenja plaćanja i automatski podsjetio klijenta i menadžera na ovaj događaj. Menadžer mora provjeriti kod klijenta datum plaćanja, ako je u roku od 7 dana, tada smatramo da cijeli proces teče „kako je planirano“. Menadžer postavlja novi datum plaćanja, a sistem čeka da se uplata obradi. Preporučljivo je pribaviti garantno pismo od klijenta.

Ako menadžer shvati da postoji rizik, ili klijent kaže da će platiti kasnije od 7 dana, onda se proces eskalira na šefa odjela prodaje (ROD)

3. Plaćanje po ugovoru kasni 2 dana

Operativni:

- šef odjela prodaje (ROP)

Dokumenti:

- pretpretresno pismo zahtjeva za ispunjenje obaveza iz ugovora

- događaj u crm-u o pozivu klijentu i rezultatu komunikacije

ROP se povezuje s procesom i komunicira s klijentom. Ili zakazuje termin, ili u telefonskom razgovoru pojašnjava razloge sa klijentom, postavlja novi datum plaćanja u sistemu (mjere su u svakom slučaju različite i zavise od politike kompanije). Ako datum plaćanja premašuje prihvatljivi period, proces dalje eskalira.

4. Plaćanje kasni 10 ili više dana.

Operativni:

- pravna služba / služba obezbeđenja

Prekoračeni su svi razumni rokovi za dugovanje - priključena je služba nadležna za konfliktne odnose. To je obično ili advokat ili obezbjeđenje. Njihov rad zavisi od politike kompanije. Obično se unose statusi koji vam omogućavaju da pratite u kojoj se fazi nalazi zadatak (podnesena je reklamacija, obračunate kazne itd.)

Ukupno

kako ga koristiti

- Preuzmite dijagram i procesne propise

- Mi prilagođavamo "događaje" prema vašim potrebama

- Uređujemo propise, pišemo službene naloge i pokrećemo

- Želite automatizirati? Pišite nam, mi ćemo postaviti takav proces

Takve poslovne procese automatiziramo na našem novo izdanje" ". U njemu možete prilagoditi takav predložak, staviti ga u rad i prilagoditi svojoj stvarnosti - dodati upozorenja, uključiti nove usluge u proces, dodati indikatore učinka za menadžere itd. " " su ugrađeni u bazu podataka, tako da će se rad odvijati u jednom interfejsu. Da li ste zainteresovani za ovaj slučaj? Pišite nam, biće nam drago da sarađujemo!

Dobri procesi!